| Скачать .docx |

Курсовая работа: Формування параметрів інвестиційного проекту

Курсова робота

дисципліна:Інвестиції

тема: Формування параметрів інвестиційного проекту

Зміст

1. Формування параметрів інвестиційного проекту

1.1 Сутність інвестиційного проекту та умови його здійснення

1.2 Обґрунтування джерел фінансування

1.3 Формування платіжних потоків по проекту

2. Розрахунок показників економічної ефективності проекту

3. Фінансовий план інвестицій

4. Оцінка і урахування впливу ризику в інвестиційному проекті

4.1 Класифікація ризиків

4.2 Вимір та урахування впливу ризику

4.3 Визначення граничних параметрів інвестиційного проекту

Висновки та пропозиції

Рекламний проспект

В ступ

Оцінити економічну ефективність інвестиційного проекту – актуальне питання в управлінні інвестиціями.

У даній роботі була обрана для дослідження тема «Оцінка економічної ефективності інвестиційного проекту», оскільки саме оцінка економічної ефективності інвестиційного проекту повинна показати доцільність втілення цього проекту в життя.

Правильно розрахована економічна ефективність інвестиційного проекту дозволяє підприємству прийняти до виконання прибуткові та відкинути витратні проекти.

Дана тема є актуальною для кожної організації, адже метою їх функціонування є отримання прибутку.

Виходячи з теми даної курсової роботи мною визначен об'єкт роботи.

Об'єктом курсової роботи являється інвестиційний проект, що здійснюється на обраному підприємстві.

Метою курсової роботи є оцінка економічної ефективності інвестиційного проекту на прикладі ЗАТ «Мотор Січ» Сніжнянсікий машинобудівний завод.

Поставлені задачі:

- формуванню інформаційної бази на стадії підготовки інвестиційного проекту;

- моделюванню інвестиційного процесу;

- оцінці ефективності інвестиції;

Робота складається із реферату, вступу, трьох розділів, висновків, списку використаної літератури, а також включає таблиці, рисунки та діаграми.

1. Формування параметрів інвестиційного проекту

1.1 Сутність інвестиційного проекту та умови його здійснення

Проект планує здійснювати ВАТ «Мотор Січ»

В даний час Сніжнянський машинобудівний завод входить до складу Акціонерного Товариства відкритого типа «Мотор Сич» без права юридичної особи і є структурною одиницею ВАТ «Мотор Січ» з правом відкриття поточних і розрахункових рахунків.

Діє відповідно до законів України: «Про підприємства в Україні», «Про власність», «Про підприємництво», «Про господарські суспільства», а також Статутом ВАТ «Мотор Сич» і «Положенням про Сніжнянській машинобудівноий завод, керуючись директивними вказівками, наказами, положеннями, інструкціями, стандартами підприємства, витікаючими від правління ВАТ «Мотор Січ».

Адреса підприємства: 86503, р. Сніжне Донецької області, вул. Терешкової, 3.

Директор завода- Недашковський Олександр Петрович

Форма власності- колективна, структурний підрозділ ВАТ «Мотор Січ».

Галузь: авіаційна.

Відповідно до Статуту Акціонерне суспільство здійснює більше 20 видів діяльності, основними з яких є:

- Розробка, підготовка і організація дослідного і серійного виробництва авіаційних двигунів, авіаційної техніки, розробка, виробництво і збут споживчих товарів і цивільної продукції на внутрішньому і міжнародних ринках

- Маркетингові дослідження і аналіз тенденцій розвитку ринку продукції виробничо-технічного призначення, споживчих товарів, цивільної продукції і інтелектуальної власності.

- Проведення рекламно-виставкових заходів.

- Розробка, твердження і супровід конструкторських і технологічних документів на споживчі товари.

- Впровадження новітніх досягнень науки, техніки і передового досвіду, прогресивних норм витрачання сировини, матеріалів. Палива і електроенергії, зниження собівартості продукції.

- Придбання, продаж, експлуатація всіх видів патентів, свідоцтв і ліцензій на всі види промислової власності, промислових процесів і креслень, ”ноу-хау”, промислових зразків, товарних знаків.

- Організація робіт по раціоналізації і винахідництву, забезпечення своєчасного розгляду і впровадження винаходів, що поступили, і раціоналізаторських пропозицій.

- Придбання, продажів, експлуатація всіх видів патентів, свідоцтв і ліцензій на всі види промислової власності, промислових процесів і креслень, ”ноу-хау”, промислових зразків, товарних знаків.

- Організація робіт по раціоналізації і винахідництву, забезпечення своєчасного розгляду і впровадження винаходів, що поступили і раціоналізаторських пропозицій.

- Інженерні дослідження.

- Виробництво деталей і запасних частин гірничошахтного устаткування.

- Виробництво парових, водонагрівачів, енерготехнологічних казанів, казанів-бойлерів, казанів пересувних і транспортабельних установок.

- Виробництво приладів горіння і водонагрівачів.

СМЗ працює на підставі Статуту, зареєстрованого у відділі реєстрації і єдиного реєстру Сніжнянської міської Ради народних депутатів № 0020363.

ВАТ «Мотор Січ» планує виготовляти диски компресора працюючих лопаток турбін. Необхідність проекту полягає у тому, що для виробництва необхідно нове обладнання.

1.2 Обґрунтування джерел фінансування

Для здійснення проекту потрібно інвестувати у проект в перший рік 150 грн. Відсоткова ставка 17%.Це буде єдине капітальне вкладення у проект.

Інвестиційна діяльність може реалізовуватися за рахунок:

1. Власних фінансових ресурсів інвестора (прибуток, амортизаційні відрахування, відшкодування збитків від аварій, грошові накопичення та заощадження громадян, юридичних осіб і т.п.).

2. Позикового фінансування коштів інвестора (облігаційні позики, банківські та бюджетні кредити).

3. Залучення фінансових коштів інвестора (кошти, отримані від продажу акцій, пайові та інші внески громадян і юридичних осіб).

4. Бюджетних інвестиційних асигнувань.

5. Безоплатних внесків, пожертвувань організацій, підприємств і громадян.

Даний проект буде здійснюватися за рахунок власних фінансових ресурсів підприємства.

Використання внутрішніх джерел (самофінансування) має ряд переваг: підвищується сталість, надійність і кредитоспроможність підприємства, виключаються витрати на фінансування, підвищується незалежність від зовнішнього капіталу.

1.3 Формування платіжних потоків по проекту

ВАТ «Мотор Січ» планує виготовляти диски компресора працюючих лопаток турбін. Для цього знадобиться інвестувати у проект в перший рік 150 тис. грн. Цю суму складають витрати на купівлю 5 плоскошліфувальних станків за ціною 20000 грн. за штуку, та 2 спеціалізованих станків з числовим програмним управлінням за ціною 25000 грн. за штуку.

Розмір інвестиції=5*20000+2*25000=150 тис. грн.

Обсяг випуску продукції за роками наведений в таблиці 1.

Таблиця 1. Обсяг випуску продукції, од.

| Рік |

||||

| 1 |

2 |

3 |

4 |

5 |

| 5625 |

5875 |

6000 |

6225 |

6375 |

Питомі змінні витрати наведена у таблиці 2.

Таблиця 2. Питомі змінні витрати.

| Статті витрат |

грн./шт. |

| Сировина та матеріали |

375 |

| Паливо |

6 |

| ЗП основних робітників |

100 |

| ЗП допоміжних робітників |

68,75 |

| Соціальні відрахування |

63,3 |

| Адміністративні витрати |

18,4 |

| Комерційні витрати |

30,66 |

| Сума |

662,11 |

До статті „Сировина та матеріали” входять: титанові сплави, сплави підвищеної жаростійкості, ЄРН-55 АПР 125.

До статті „Паливо” входить: паливо на виробничі потреби.

Статті „ЗП основних робітників” та „ЗП допоміжних робітників” встановлюються за відрядним методом.

Стаття „Соціальні відрахування” становить 37,5% від суми заробітної плати основних та допоміжних працівників.

Стаття „Адміністративні витрати” вираховується від суми всіх попередніх витрат в розмірі 3%.

Стаття „Комерційні витрати” вираховується від суми всіх попередніх витрат, окрім адміністративних, в розмірі 5%.

Сукупні постійні витрати становлять 63 тис. грн. на рік.

Ставка амортизація по даному проекту становить 24% річних.

Ціна одного диска компресора дорівнює 700 грн.

Розрахуємо виторг від здійснення проекту по роках.

Виторг= Обсяг реалізації продукції*Ціну одиниці продукції

Дані розрахунків виторгу занесемо у таблицю 3.

Таблиця 3. Виторг.

| Рік |

Обсяг реалізації продукції, шт. |

Ціна, грн. |

Виторг, тис. грн. |

| 1 |

5625 |

700 |

3937,5 |

| 2 |

5875 |

700 |

4112,5 |

| 3 |

6000 |

700 |

4200 |

| 4 |

6250 |

700 |

4375 |

| 5 |

6375 |

700 |

4462,5 |

Розрахуємо загальні витрати на здійснення проекту.

Загальні витрати=Обсяг реалізації* Питомі змінні витрати+Сукупні постійні витрати.

Питомі змінні витрати=662,11 грн.

Сукупні постійні витрати=63 тис. грн.

Дані розрахунків загальних витрат занесемо у таблицю 4.

Таблиця 4. Загальні витрати.

| Рік |

Обсяг реалізації продукції, шт. |

Загальні витрати, тис. грн. |

| 1 |

5625 |

3787,368 |

| 2 |

5875 |

3952,896 |

| 3 |

6000 |

4035,66 |

| 4 |

6250 |

4201,187 |

| 5 |

6375 |

4283,951 |

Розрахуємо амортизаційні відрахування.

Амортизаційні відрахування=Вартість обладнання*Ставка амортизації

Вартість обладнання=150 тис. грн.

Ставка амортизації=24%

150 *0,24=36 тис.грн

(150-36)*0,24= 27,36 тис.грн

(150-36-27,36)*0,24=20,79 тис.грн

(150-36-27,36-20,79)*0,24=15,8 тис.грн

(150-36-27,36-20,79-15,8)*0,24= 12,012 тис.грн

Розрахуємо чистий прибуток.

Чистий прибуток=(Виторг-Загальні витрати)*0,75

Дані розрахунків чистого прибутку занесемо у таблицю 5.

Таблиця 5. Чистий прибуток.

| Рік |

Виторг, тис. грн. |

Загальні витрати, тис. грн. |

Чистий прибуток, тис. грн. |

| 1 |

3937,5 |

3787,368 |

112,599 |

| 2 |

4112,5 |

3952,896 |

119,7 |

| 3 |

4200 |

4035,66 |

123,255 |

| 4 |

4375 |

4201,187 |

130,359 |

| 5 |

4462,5 |

4283,951 |

133,912 |

Розрахуємо чистий грошовий потік.

Чистий грошовий потік=Чистий прибуток+ Амортизаційні відрахування

Дані розрахунків чистого грошового потоку занесемо у таблицю 6.

Таблиця 6. Чистий грошовий потік.

| Рік |

Чистий прибуток, тис. грн. |

Амортизаційні відрахування, тис. грн. |

Чистий грошовий потік, тис. грн. |

| 1 |

112,599 |

36 |

148,599 |

| 2 |

119,7 |

27,36 |

147,06 |

| 3 |

123,255 |

20,79 |

144,045 |

| 4 |

130,359 |

15,8 |

146,159 |

| 5 |

133,912 |

12,012 |

145,924 |

2. Розрахунок показників економічної ефективності проекту

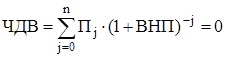

Показник чистої дисконтованої вартості характеризує перевищення дисконтованих доходів над витратами та змінюється в залежності від значення відсоткової ставки (і), яка використовується для врахування фактору часу. Це витікає з формули розрахунку цього показника:

при незмінних поточних платежах

,

,

при змінних поточних платежах

,

,

де:ЧДВ – чиста дисконтована вартість;

д – поточні доходи від реалізації продукції чи послуг;

в – поточні витрати на експлуатацію інвестиційного об'єкту;

Дл – доходи від ліквідації інвестиційного об'єкту;

В – витрати на створення інвестиційного об'єкту;

n – тривалість використання інвестиційного об'єкту.

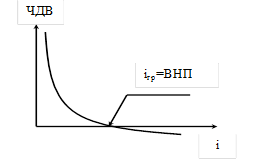

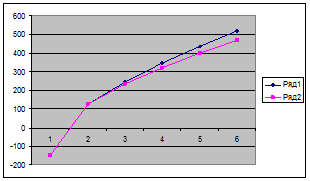

При зростанні рівня відсоткової ставки інвестиція може перейти з категорії вигідних в категорію невигідних. Виходячи з динамічності відсоткової ставки в залежності від ситуації на ринку капіталу та умов фінансування проекту, можна вважати недоліком методу чистої дисконтованої вартості неоднозначність характеристики. Це наочно видно на графіку залежності (рис. 1).

Рис. 1. Залежність чистої дисконтованої вартості від встановленого рівня дохідності

В роботі потрібно оцінити доцільність інвестиційного проекту згідно методу чистої дисконтованої вартості та дослідити залежність цього показника від рівня процентної ставки.

Показник внутрішньої норми прибутку (internal rate of return) характеризує розмір доходу на капітал, при якому наступає межа ефективності інвестиції, тобто інвестиція є мінімально вигідною. Критерій методу внутрішньої норми прибутковості міститься в наступному: інвестиція є вигідною, коли внутрішня норма прибутковості (ВНП) не нижче гарантованого мінімального доходу на капітал (іmin ):

![]() .

.

Таким чином, критерій методу внутрішньої норми прибутковості потребує порівняння двох величин: мінімального процента imin , як встановленої вимоги до інвестиційного об'єкта виходячи з зовнішніх умов, що склалися на ринку капіталу, і внутрішнього процента ВНП, що витікає з інвестиційних розрахунків виходячи з очікуваної дохідності капіталу. Для використання критерію необхідно встановити:

- рівень вимоги мінімальної процентної ставки (imin ) встановленої до конкретної інвестиції;

- рівень очікуваної внутрішньої процентної ставки (ВНП), який має інвестиція.

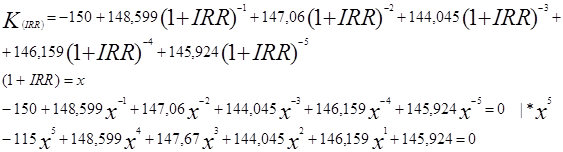

Розмір внутрішньої норми прибутку може встановлюватися різними методами. Одним з аналітичних методів розрахунку внутрішньої норми прибутку є метод поліному. Вихідною умовою для визначення є також критерій дисконтованої вартості капіталу:

,

,

деПj – інвестиційні платежі (витрати, доходи) в j-му періоді.

і=17% – відсоткова ставка.

=318,927 тис. грн.

і= 50% NPV=90,192 тис грн..

і= 95% NPV=0,00 тис. грн.

і=120% NPV= -12,0109 тис. грн.

Графік 1

Отже дана інвестиція є ефективною при відсотковій ставці на капітал до 95%, оскільки при такій ставці NPV>0.

Метод внутрішньої ренти (IRR).

IRR – внутрішня рента (внутрішня норма рентабельності) характеризує величину дохода на капітал, при котрій настає межа ефективності.

- розрахунок за допомогою функції ВСД у EXCEL:

У EXCEL введемо чистий грошовий потік

| -150 |

148,599 |

147,06 |

144,045 |

146,159 |

145,924 |

За допомогою „Вставка” - „Функція” - „Фінансові” – „ВСД” знайдемо значення внутрішньої ренти виділивши у строчці „Значення” масив чистого грошового потоку. Отримали IRR=95%

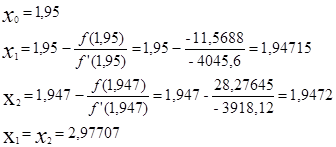

- розрахунок IRR методом полінома:

Вихідною умовою для розрахунку IRR є рівняння чистої дисконтованої вартості

![]()

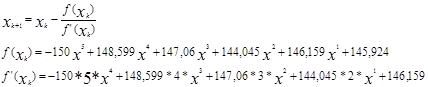

Розрахуємо рівняння методом полінома у відповідності до якого невідома величина визначається шляхом поетапного підбору

На першому етапі х задається самостійно. На наступних етапах відбувається уточнення х за формулою

Уточнення відбувається до співпадіння значень хк и хк+1

IRR=x-1= 1,95-1=95%

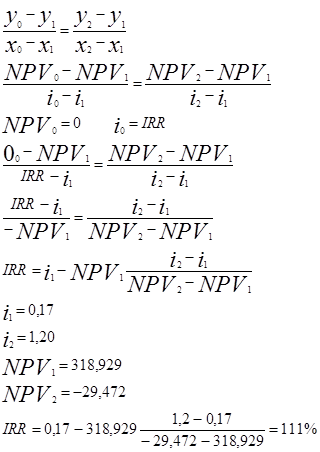

-розрахунок IRR методом хорди

На рис.2 наведено залежність чистої дисконтованої вартості від відсоткової ставки. Задача стосується визначення координат точки перетинання кривої К1 К2 з горизонтальною координатною віссю. У випадку, коли ця лінія буде мінімально короткою, ці координати практично співпадають з координатами точки М, що знаходиться в місці перехрещення з горизонтальною координатною віссю прямої лінії К1 К2 , що уявляє собою хорду.

|

Рис. 2. Залежність чистої дисконтованої вартості від відсоткової ставки

В результаті отримаємо формулу розрахунку внутрішньої норми прибутку:

Рівняння хорди:

IRR=111%

Інвестиція буде мінімально ефективною (NPV=0) при значенні IRR=111%. Чим коротшою буде хорда, тим вищою точність показника

Метод окупності.

Оцінка ефективності інвестиції може здійснюватися на основі терміну окупності (payback period), який характеризує час, необхідний для компенсації інвестованого капіталу за рахунок отримуваних доходів. Цей показник характеризує ризик неповернення вкладених коштів і широко використовується для оцінки інвестиційних проектів. Розрахунок терміну окупності ґрунтується на розподіленні життєвого циклу інвестиційного об'єкту на два періоди і відокремленні частини, на протязі якої від'ємне значення грошового потоку перетворюється в позитивне. Період окупності розпочинається з початку реалізації проекту (інвестування капіталу) і закінчується моментом перевищення доходів над витратами.

Критерій методу міститься в мінімізації періоду окупності, тобто чим менший цей показник, тім більш ефективною вважається інвестиція. Враховуючи, що нульовий рівень показника не відповідає сутності інвестиційного процесу і не може використовуватися в якості орієнтиру, встановлюються нормативні вимоги для здійснення оцінки, які формалізуються у вигляді максимально допустимого терміну окупності (Tмакс. ). Критерій окупності формулюється наступним чином: інвестиція вважається вигідною коли очікуваний термін окупності (t) не перевищує максимально припустимий:

![]() .

.

Виходячи з цієї формули оцінка ефективності методом окупності містить два етапи: 1) обґрунтування максимального значення, 2) визначення очікуваного рівня окупності. Максимально припустиме значення обґрунтовується в умовах ринкової економіки суб'єктивно відносно окремих проектів з урахуванням їх особливостей та досвіду й мотивів інвестора. При цьому слід враховувати, що нормативне значення періоду окупності знаходиться в зворотній залежності від нормативних вимог до рентабельності інвестиції. Тому процес нормативного регламентування цих показників необхідно узгоджувати.

Визначення очікуваного періоду окупності може здійснюватися різними методами: з урахуванням фактору часу або на основі статичного підходу. Відповідно статичного підходу період окупності встановлюється усередненим методом і методом накопичення (кумулятивним). Усередненим методом розрахунок здійснюється за формулою:

,

,

де![]() – середні доходи по інвестиції (у випадку, коли час вимірюється в роках – середньорічні);

– середні доходи по інвестиції (у випадку, коли час вимірюється в роках – середньорічні);

![]() – середні витрати.

– середні витрати.

При цьому використовується два методичних підходи до охоплення джерел компенсації вкладеного капіталу. Відповідно одного, компенсація здійснюється тільки за рахунок прибутку. Тоді знаменник дорівнює середньорічному прибутку ![]() Другий підхід охоплює в якості джерел прибуток та амортизаційні відрахування (Ам). В цьому випадку знаменник дорівнює

Другий підхід охоплює в якості джерел прибуток та амортизаційні відрахування (Ам). В цьому випадку знаменник дорівнює ![]() . У цьому випадку витрати визначаються без урахування амортизації. Розглянемо використання цих підходів на даній інвестиції:

. У цьому випадку витрати визначаються без урахування амортизації. Розглянемо використання цих підходів на даній інвестиції:

Таблиця 7. Дані про щорічні доходи та витрати за інвестицією

| Назва показника |

Період |

|||||

| 0 |

1 |

2 |

3 |

4 |

5 |

|

| Щорічні доходи, |

- |

3937,5 |

4112,5 |

4200 |

4375 |

4462,5 |

| тис. гр. од. |

||||||

| Витрати, тис. гр. од., |

150 |

3787,368 |

3952,896 |

4035,66 |

4201,187 |

4283,951 |

| в т.ч. |

||||||

| амортизаційні відрахування |

36 |

27,36 |

20,79 |

15,8 |

12,012 |

|

Розглянемо в якості джерел компенсації інвестованого капіталу тільки прибуток. Середньорічний рівень прибутку складає:

![]() .

.

Унаслідок період окупності дорівнює:

![]() .

.

Якщо прийняти Tмакс = 2 рік, то інвестиція вважається вигідною, оскільки T < Tмакс .

Визначимо період окупності з урахуванням амортизації:

![]()

![]()

При заданому нормативному обмеженні інвестиція визначається як ефективна: T < Tмакс .

Усереднений період окупності, як і всі усереднені показники, має при значних коливаннях поточних платежів суттєві погрішності. Тому більш часто використовується метод накопичення платежів, відповідно до якого період окупності встановлюється зіставленням суми інвестованих витрат з кумулятивним чистим грошовим потоком:

![]() ;

;

![]() .

.

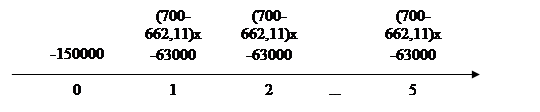

У випадку окупності тільки за рахунок прибутку:

Таблиця 8. Період окупності тільки за рахунок прибутку.

| Період |

1 |

2 |

3 |

4 |

5 |

| Річні платежі (П), тис. гр. од. |

150,132 |

159,604 |

164,34 |

173,813 |

178,549 |

| Накопичені платежі, тис. гр. од. |

150,132 |

309,736 |

474,076 |

647,889 |

826,438 |

Tок = менше 1 року

В випадку окупності за рахунок прибутку та амортизації:

Таблиця 9. Період окупності за рахунок прибутку та амортизації.

| Період |

1 |

2 |

3 |

4 |

5 |

| Річні платежі (П + Ам), тис. гр. од. |

148,599 |

147,06 |

144,045 |

146,159 |

145,924 |

| Накопичені платежі, тис. гр. од. |

148,599 |

295,659 |

439,704 |

585,863 |

731,787 |

Термін окупності більше одного року.

На основі розглянутих підходів здійснюється розрахунок дисконтованого періоду окупності, який враховує вплив фактору часу на вартість платежів. Дисконтований період окупності (discounted payback period) на основі накопичених потоків визначається виходячи з рівняння:

![]()

У випадку, коли інвестиції здійснюються в декілька етапів рівняння має вигляд:

Як видно з рівняння, термін відшкодування визначається періодом від початку реалізації проекту до переломного моменту в динаміці чистої дисконтованої вартості, визначеної зростаючим підсумком. Розглянемо визначення дисконтованого періоду окупності. В випадку компенсації тільки за рахунок прибутку:

Таблиця 10. Період окупності за рахунок прибутку.

| Період |

0 |

1 |

2 |

3 |

4 |

5 |

| дj -вj |

- |

150,132 |

159,604 |

164,34 |

173,813 |

178,549 |

| річні |

||||||

| (1+і)-n |

0,85 |

0,73 |

0,62 |

0,53 |

0,46 |

|

| i=17% |

||||||

| (дj -вj )(1+і)-n |

127,612 |

116,511 |

101,891 |

92,121 |

82,133 |

|

| (дj -вj )(1+і)-n |

127,612 |

244,123 |

346,014 |

438,135 |

520,268 |

|

| накопичені |

Термін окупності міститься між двома періодами: попередній дорівнює Tn = 1 та наступний Tn = 2. Між цими періодами відбувається переломний етап динаміки накопиченого грошового потоку від від'ємного значення в T = 1 до позитивного в T = 2.

У випадку компенсації за рахунок прибутку і амортизації:

Таблиця 11. Період окупності за рахунок чистого грошового потоку.

| Період |

0 |

1 |

2 |

3 |

4 |

5 |

| дj -вj |

- |

148,599 |

147,06 |

144,045 |

146,159 |

145,924 |

| річні |

||||||

| (1+і)-n |

0,85 |

0,73 |

0,62 |

0,53 |

0,46 |

|

| i=17% |

||||||

| (дj -вj )(1+і)-n |

126,309 |

107,353 |

89,308 |

77,464 |

67,125 |

|

| (дj -вj )(1+і)-n |

126,309 |

233,662 |

322,97 |

400,434 |

467,559 |

|

| накопичені |

Tок = 1 рік

Значення дисконтованого показника окупності, як і чистої дисконтованої вартості залежить від рівня відсоткової ставки, яку покладено в основу врахування фактору часу. Тому при різних відсоткових ставках буде отримано різні значення періоду окупності.

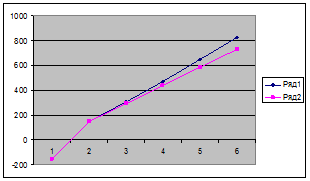

Період окупності на основі розглянутих підходів можна встановити графічно:

Графік 2. Статичний метод встановлення періоду окупності

Графік 3. Динамічний метод встановлення періоду окупності

Показник окупності використовується завжди при розробці інвестиційного проекту й при прийняті рішення. Але він має суттєві недоліки, які викривляють уявлення про ефективність. Вони пов'язані з тим, що при формуванні періоду окупності не враховуються чисті доходи за його межами. В той же час вони можуть суттєво відрізнятися у різних проектах. Внаслідок цього можливе появлення наступних помилок: альтернативні інвестиції з однаковими термінами окупності вважаються рівновигідними; інвестиції з терміном окупності більшим ніж нормативний максимально допустимий завжди оцінюються як невигідні; інвестиції з коротким терміном окупності завжди мають перевагу над інвестиціями з довшим терміном.

3. Фінансовий план інвестиції

Упорядкування фінансового плану є завершальним етапом економічних розрахунків інвестиційного проекту. Фінансовий план інвестиції являє собою спеціальний метод, за допомогою якого враховується потреба у фінансових коштах і в залежності від умов їхній одержання і дохідності розраховується ефективність проекту. Фінансовий план відноситься до динамічних моделей. Він є спеціальним методом нарахування процентів. Побудова фінансового плану інвестиції (ФП) базується на дотриманні фінансово-господарської рівноваги в кожному періоді для кожної зробленої альтернативи. Для забезпечення фінансово-господарської рівноваги в кожному часовому відрізку витрати протипоставляться доходам. Перевищення прибутків над витратами вкладається в умовні додаткові фінансові інвестиції. У випадку перевищення витрат здійснюється одержання кредиту. Через вкладення надлишків і фінансування дефіциту вирівнюються щорічні платежі.

При побудові ФП дотримуються наступних умов :

- забезпечується повна порівнянність інвестиційних альтернатив через використання додаткових інвестицій і заходів фінансування.

- не потрібно узгодження процентних ставок на одержання кредиту і вкладення вільних коштів.

- допускаються в різні періоди часу різні рівні процентних ставок.

З метою оптимізації процесу побудови ФП сформульовані основні правила.

1. ФП будується виходячи з того, що всі платежі здійснюються наприкінці відповідного періоду. Винятком із загальної структури платежів є точка інвестування.

2. Точка t = 0 завжди позначає момент інвестування, а точка t = 1 кінець першого року інвестиції. Кожна наступна точка характеризує закінчення чергового року інвестиції.

3. Всі платежі повинні здійснюватися при дотриманні умови фінансово-господарської рівноваги надходжень та витрат у кожному розрахунковому періоді t та пункті t0.

4. Метою зіставлення фінансового плану є визначення кінцевої вартості капіталу або майна (К). Цей показник визначається наприкінці кожного розрахункового періоду. При цьому вимога фінансової рівноваги у всіх періодах від t1 до t-1 включно обумовлює нульове значення вартості капіталу, на основі якого оцінюється ефективність інвестиції та приймається рішення або про доцільність її здійснення, або про зміну умов її здійснення, або про відмову від неї.

5. Критерій оцінки інвестиції залежить від поставленої мети. У загальному виді в якості цілей можна визначити нагромадження або споживання. У першому випадку критерієм є максимум вартості майна, у другому максимум коштів, вилучених на споживанні.

6. Всі платіжні процеси одного періоду t за умовами фінансування можна пояснити через п'ять видів платежів.

CК – наявний у точці інвестування t0 стартовий капітал, що може використовуватися для фінансування даної інвестиції.

ПР – платіжний ряд матеріальної інвестиції, що включає плату за придбання А0 , річні платежі надлишки qt та можливу виручку від ліквідації.

К – платежі, що пов'язані з використанням кредиту.

ДФ – платіжний ряд додаткової фінансової інвестиції.

П – платежі, що характеризують річне вилучення коштів з інвестиційного процесу на споживання.

Потреба в кредиті або необхідність здійснення додаткових фінансових інвестицій випливає з нульового рівня платоспроможності в аналізованому періоді. Дана умова платоспроможності в точці t = 0 має наступну структуру.

СК + ПР0 + К0 – ДФ0 = 0

Величина ПР0 відповідає платі за придбання інвестиції А0 та є, отже, негативною виходячи із суми стартового капіталу СК і плати за придбання ПР0 з'являється або необхідність одержання кредиту (К0 ), або можливість здійснення додаткової фінансової інвестиції (ДФ0 ) за рахунок надлишкових коштів. Розглянемо упорядкування ФП на прикладі даної інвестиції з можливостях одержання кредиту під 20% або вкладення коштів на депозит під 15%. Вилучення коштів на споживання не передбачається.

Таблиця 12. Фінансовий план інвестиції з розміщенням вільних коштів на депозиті.

| Показники |

Період часу |

0 |

1 |

2 |

3 |

4 |

5 |

| Стартовий капітал (СК) |

150 |

||||||

| Споживання (П) |

– |

– |

– |

||||

| Річні платежі (ПГ) |

-150,00 |

148,599 |

147,06 |

144,045 |

146,159 |

145,924 |

|

| Додаткове фінансування (ДФ) |

|||||||

| Внесок |

-148,599 |

-317,949 |

-509,683 |

-732,292 |

|||

| Повернення |

148,529 |

317,948 |

509,683 |

732,292 |

|||

| Процент (iд ) |

22,29 |

47,69 |

76,45 |

109,84 |

|||

| Кредитна позика (К) |

|||||||

| Розмір кредиту |

0 |

- |

|||||

| Погашення |

0 |

||||||

| Проценти (iк ) |

0 |

||||||

| Вартість капіталу (КВК) |

0 |

0 |

0 |

0 |

0 |

988,056 |

|

КСКфін=150*(1+0,15)^5=301,703 тис. грн.

Як видно, наприкінці планового горизонту рівного п’яти рокам, отримана вартість капіталу 988,056

Фінансова інвестиція, в свою чергу, може принести лише 301,703 тис. грн. Отже, найбільш доцільною є інвестиція в даний проект за умови розміщенням вільних коштів на депозиті.

4.Оцінка і урахування впливу ризику в інвестиційному проекті

4.1 Класифікація ризиків

Для забезпечення можливостей повного охоплення ризиків в господарській практиці, полегшення оцінки та забезпечення ефективного підбору заходів по мінімізації ризику, здійснюється його класифікація.

Розрізняють наступні види ризику згідно з класифікаційними ознаками:

1). За належністю до країни функціонування господарського об'єкта:

- внутрішні;

- зовнішні.

2). За рівнем виникнення:

- фірмовий (мікрорівень);

- галузевий;

- міжгалузевий;

- регіональний;

- державний;

- глобальний.

3). За сферою походження:

- соціально-політичний;

- адміністративно-законодавчий;

- виробничий;

- комерційний;

- фінансовий;

- природно-екологічний;

- демографічний;

- геополітичний.

4). В залежності від причин виникнення:

- ризики, пов’язані з невизначеністю майбутнього;

- пов’язані з нестачею інформації;

- пов’язані із суб’єктивним впливом.

5). За ступенем обґрунтованості прийнятого ризику:

- обґрунтований;

- частково обґрунтований;

- авантюрний.

6). За ступенем системності:

- системний (систематичний);

- несистематичний (унікальний – носять разовий характер).

7). У відповідності до допустимих меж:

- допустимий;

- критичний;

- катастрофічний.

8). За адекватністю часу прийняття рішення:

- попереджувальний;

- поточний;

- запізнілий.

9). В залежності від кількості осіб, що приймають рішення:

- індивідуальний;

- колективний.

10). За характером дії:

- динамічний – це ризик непередбачуваних втрат, які може нести підприємство протягом деякого періоду часу;

- статистичний – це ризик можливих втрат, які несе підприємство за короткий період часу.

11). В залежності від можливого результату:

- чистий;

- спекулятивний.

Чисті ризики – передбачають отримання або нульового, або негативного результату. До них належать: погодні ризики, виробничі ризики.

Спекулятивні – виражаються в можливості отримання як позитивного, так і негативного результату. До них відноситься більша частина фінансових ризиків, в тому числі інвестиційний ризик.

Інвестиційний ризик

Представляє собою можливість неотримання, недоотримання або невчасного отримання коштів від проекту, на реалізацію якого здійснено інвестиції. Виділяють такі ризики інвестування:

1) в залежності від сфери прояву:

- економічні;

- політичні;

- соціальні;

- екологічні;

- інші.

2) за формами інвестування:

- ризик реального інвестування;

- ризик фінансового фінансування.

3). в залежності від джерел виникнення:

- систематичний, який “вбудований” у механізм дії інвестиційного ринку і не залежать від конкретного проекту;

- несистематичний ризик або ризик, який пов’язаний з функціонуванням даного конкретного інвестиційного проекту.

Перед сучасним інвестором, який постійно приймає рішення стосовно вкладення коштів у той чи інший напрям діяльності постає чимало проблем, зокрема дослідження інвестиційних ризиків, виявлення факторів, які їх викликають та обчислення можливих втрат. Вміння оцінювати інвестиційні ризики є важливим та необхідним. Проблема інвестиційних ризиків є особливо гострою через нестабільність податкового режиму, низьку купівельну спроможність значної частини населення та багато ін. Існування ризику нерозривно пов’язано з невизначеністю майбутнього результату діяльності

Важливим елементом підприємницької діяльності виступає ризик. В багатьох випадках рішення пов’язане з ризиком є приреченим і ухилення від дій, пов’язаних з ним є неможливим. Однією із основних особливостей ризику є те, що він має властивість зменшуватись із зростанням передбачень ризикованих явищ (мається на увазі явище від нездійснення або здійснення якого залежить невдача або успіх відповідно). Чим більше існує можливостей передбачити відбудеться або не відбудеться подія, тим менше значення ризику.

Ризик постійно супроводжує будь-яке функціонуюче підприємство. Його існування нерозривно пов’язано з невизначеністю майбутнього результату діяльності. Невизначеність характеризує неможливість передбачення майбутніх подій та явищ їх розвитку, рівень відсутності конкретних знань, неможливості детального вірного передбачення основних величин і показників розвитку діяльності підприємства та, водночас, реалізацію інвестиційного проекту. Варто відзначити, що процес “навчання” управлінню невизначеністю на рівні підприємства є неможливим, проте процес навчання прийому рішень в умовах невизначеності є важливим, необхідним та можливим. В цьому і полягає успішна реалізація інвестиційного проекту. Зокрема, одним із найпростіших способів прийняття рішень в таких умовах є власна інтуїтивність.

Аналіз ризику необхідний для потенційних інвесторів, через те, що він забезпечує необхідною інформацією для прийняття рішень про доцільність участі в проекті та передбачення певних заходів впливу на фінансові втрати. На рівень ризику значно впливає також фактор часу. Готівка для інвестора важить більше ніж гроші у майбутньому. Коли інвестор вкладає свій капітал у певний бізнес, він завжди ризикує або відчуває непевність, що капітал у майбутньому принесе очікуваний прибуток. І чим триваліший термін вкладу, тим більший ризик, тобто ризик є зростаючою функцією часу. Щоб примусити інвестора розлучитися із своїми грошима надовго потрібно його переконати, що він отримає добру компенсацію. Інвестор повинен одержати винагороду за те, що взяв на себе ризик часу.

Оскільки причиною ризику є невизначеність, її потрібно звести до мінімуму через одержання достовірної, повної та якісної інформації. Практичний досвід свідчить, що зведення невизначеності до мінімуму є нереальним, що в протилежному випадку було б ідеальним. Тому в умовах невизначеності для прийняття ефективних рішень необхідною є оцінка та вимірювання ризиків, порівняння з нормативними чи максимальними обмеженнями і визначення можливості здійснення проектів, причиною яких вона є. Для відповідного аналізу застосовують інформацію фінансової звітності і розраховують показники горизонтального та вертикального аналізу платоспроможності об’єкту інвестування. Існують методи, які застосовують для вибору оптимального ризику: статистичний метод, методи експертних оцінок та методи доцільності витрат та ін.

Ризик не можна визначити як подію, що в даному випадку означає умову виникнення ризикованої ситуації. Виходячи із зазначеного, ризик – ситуація, котра пов’язана з наявністю вибору із запропонованих альтернатив шляхом оцінки ймовірності настання ризикованої події, яка може призвести як до негативних, так і до позитивних наслідків. Якщо конкретизувати загальне визначення ризику для аналізу проекту, то ризик проекту — це міра непевності в одержанні очікуваного рівня дохідності при реалізації даного проекту. Ризик можна оцінити, враховуючи мінливість очікуваних доходів. Якщо мінливість висока, важко точно передбачити, якими будуть надходження (доходи, прибуток). Якщо мінливість сподіваних доходів незначна і не дуже змінюється, результати вкладення інвестицій чи інших видів діяльності легше передбачити.

4.2 Вимір та урахування впливу ризику

Вимір ризику можна здійснити статистичним методом, методом експертних оцінок, комбінуванням статистичного й експертного методів та спеціальних методів. Мета цього процесу полягає у встановленні розміру аналізованого фактора, що характеризує прибутки або втрати, та ймовірності його настання. З використанням статистичного методу ймовірність настання події визначається на підставі частоти, із якою відбувається ця подія.

При експертному методі ці дані базуються на суб'єктивних оцінках експертів, тобто їхніх пропозиціях. Для використання об'єктивного статистичного методу необхідно мати статистичні дані про рівень прибутків або втрат, що мали місце при здійсненні оцінюваного або аналогічного йому процесу, для встановлення розміру і частоти одержання визначеного результату та упорядкування прогнозу.

Метод експертних оцінок використовується в тому випадку, коли відсутня необхідна статистична інформація для розрахунку показників, що характеризує рівень ризику, а також коли інвестиційний проект не має аналогів.

Зміна ризику складає лише один бік впливу фактора невизначеності. Необхідно співвіднести ризик з очікуваними прибутками і відібрати прийнятні виробленій стратегії інвестиції. У практиці одержали поширення наступні методи урахування впливу невизначеності і ризику:

- метод поправок;

- аналіз чутливості;

- побудова профілю ризику;

- спеціальні методи формалізованого опису невизначеності. ([10], с. 15).

Найпростішим є метод поправок . Цей метод дозволяє врахувати невизначеність шляхом коригування параметрів проекту на величину поправок. З поправленими даними потім проводять обчислення як у випадку визначеної інформації. Метод поправок спрямований на встановлення результатів інвестування в гіршій ситуації. Якщо інвестиція залишиться вигідною в несприятливій ситуації, що створюється штучно за допомогою поправок, то вона буде задовольняти встановленим критеріям у сприятливішій ситуації.

Широке поширення одержало коригування норми дисконтування або норми накопичення капіталу. Для урахування ризику, користуючись методом поправок, необхідно змінювати ставку дисконтування. Розмір коригування залежить від розміру ризику. У результаті ставка дисконтування (i) коректується на розмір ризику (Z):

r = (i +Z).

Визначити розмір коригування ставки дисконтування на ризик можна на підставі експертних оцінок, а також за допомогою спеціальних методів. ([1], с. 14).

При використанні методу поправок необхідно враховувати, що він недостатньо точно обґрунтовує розмір поправок, що може призвести до нереальності інвестиційних розрахунків по проекту. Тому цей метод можна назвати простим, але недостатньо точним. Його використовують частіше усього для оцінки загального ризику інвестиції, а потім окремі операції по проекту підрозділяють за рівнем ризику та уточнюють вплив ризику.

Наступним методом виконання інвестиційних розрахунків при невизначеності є аналіз чутливості . Аналіз чутливості відповідає на запитання, чи залишиться колишнім рішення при змінах даних. У випадку якщо рішення є незмінними для визначених областей з інтервалу невизначеності даних, необхідно визначити критичні значення, при яких оптимальне рішення змінюється.

Аналіз чутливості інвестиційного проекту включає наступні етапи:

- вибір ключового показника, щодо якого відбувається оцінка чутливості (прибуток, чиста дисконтована вартість капіталу, внутрішня норма рентабельності та ін.);

- вибір факторів, що обумовлюють зміну ключового показника (рівень інфляції, конкуренції та ін.);

- розрахунок значення ключового показника на різних стадіях здійснення проекту та перевірка чутливості прийнятого рішення. ([1], с. 18).

Аналіз ризику інвестиції може виконуватися на основі профілю ризику , тобто накопичених ймовірностей досягнення визначених результатів. Для його побудови повинні бути виділені параметри проекту, які впливають на результативність інвестиції, що пов'язане з невизначеністю, та задані варіанти їхніх значень, що формуються в залежності від сформованої ситуації. Наочно це можна подати у вигляді дерева рішень.

Аналіз ступеня ризику здійснюється по таких правилах:

- аналіз умов здійснення інвестиційного проекту та вибір параметрів, пов'язаних із невизначеністю інформації;

- фіксація точки ухвалення рішення, вхідної інформації, установлення цільової функції;

- встановлення альтернативних варіантів випадкового розвитку подій;

- установлення ймовірності здійснення події;

- визначення значень цільової функції;

- побудова профілю ризику;

- аналіз профілю ризику та прийняття інвестиційного рішення відповідно виробленої стратегії.

Основною перевагою використання профілю є попередня проробка інформації про розвиток ситуації інвестування.

Водночас цей метод аналізу ризику має такі обмеження:

- велика кількість альтернатив у реальних умовах здійснення інвестицій, що значно ускладнює розрахунок;

- проблема в одержанні альтернативної оцінки ймовірності настання аналізованих ситуацій.

У даному розділі необхідно виконати огляд методів виміру та урахування впливу ризику, оцінити можливості їхнього використання.

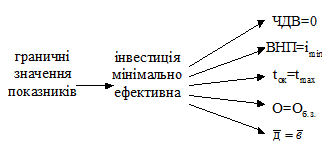

4.3 Визначення граничних параметрів інвестиційного проекту

Граничні параметри змінних – це параметри, відносно значень яких інвестиція не надає прибутків, але ще залишається вигідною. Визначення таких параметрів проекту доповнює розрахунок економічної ефективності. Формулювання граничних параметрів може здійснюватися

- відносно оцінки окремої інвестиції;

- порівняння альтернативних варіантів інвестування.

Відносно окремої інвестиції умову розкриття граничних параметрів можна представити у вигляді:

Ця умова при використанні різних критеріїв оцінки ефективності конкретизується через наступні рівняння:

В якості граничних параметрів інвестиції можна розглядати показники приведені в таблиці 13.

Таблиця 13. Параметри інвестиції, що обумовлюють граничний рівень ефективності

| Граничні параметри інвестиційного процесу |

|

| припустимі максимальні значення |

припустимі мінімальні значення |

| · собівартість одиниці продукції; · річні витрати; · вартість інвестиційного об`єкту; · вартість ресурсів, що використовуються; · процентна ставка, що характеризує вартість (прибутковість капіталу). |

· ціна одиниці створюваної продукції; · обсяг виробництва продукції; · тривалість використання об`єкту; · річні прибутки. |

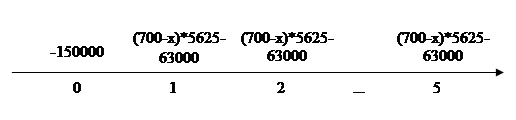

Визначити граничний обсяг випуску продукції, граничну собівартість одиниці продукції і граничну ціну одиниці продукції.

Визначимо граничний обсяг виробництва:

Таблиця 14. Граничний обсяг виробництва

| Параметр |

Значення |

| Вінв. |

150000 |

| О |

Окр = ? |

| Cод. |

662,11 |

| Цод. |

700 |

| Впост. |

63000 |

| i |

17 |

| t |

5 |

Рис. 5. Граничний обсяг виробництва

![]()

28,4175х-47138,038=150000*2,192

28,4175х=328800+47138,038

28,4175х=375938,038

х=9786 шт/рік

Висновок: якщо обсяг виробництва буде дорівнювати9786 шт. / рік, то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

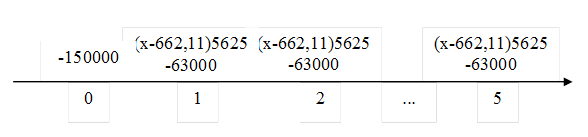

Визначимо граничну собівартість одиниці продукції:

Таблиця 15. Гранична собівартість одиниці продукції.

| Параметр |

Значення |

| Вінв. |

150000 |

| О |

5625 |

| Cод. |

Сод. = ? |

| Цод. |

700 |

| Впост. |

63000 |

| i |

17 |

| t |

5 |

Рис. 6. Гранична собівартість одиниці продукції

2905986,962-4218,75х=328800

-4218,75х= -2577186,962

х=610,888 грн. / од

Висновок: якщо собівартість одиниці продукції буде дорівнювати 610,888 грн. / од., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

Визначимо мінімальне значення ціни одиниці продукції:

Таблиця 16. Мінімальне значення ціни одиниці продукції.

| Параметр |

Значення |

| Вінв. |

150000 |

| О |

5625 |

| Cод. |

662,11 |

| Цод. |

Цод.(мін.) =? |

| Впост. |

63000 |

| i |

17 |

| t |

5 |

Рис. 7. Мінімальне значення ціни одиниці продукції

![]()

4218,75х-2840414,6=328800

4218,75х=3169214,6

х=751,221грн.

Висновок: якщо ціна одиниці продукції буде дорівнювати 751,221 грн., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

Висновки та пропозиції

У даній роботі проведені розрахунки економічної ефективності проекту методом чистої дисконтованої вартості, методом внутрішньої ренти, визначено термін окупності, складено фінансовий план, визначено граничні параметри інвестиційного проекту.

При розрахунку економічної ефективності інвестиційного проекту методом чистої дисконтованої вартості було отримано значення NPV=318,927 тис. грн. При зростанні рівня відсоткової ставки інвестиція може перейти з категорії вигідних в категорію невигідних. Виходячи з динамічності відсоткової ставки в залежності від ситуації на ринку капіталу та умов фінансування проекту, можна вважати недоліком методу чистої дисконтованої вартості неоднозначність характеристики.

При розрахунку економічної ефективності інвестиційного проекту методом внутрішньої ренти було отримано значення IRR=95%, тобто інвестиція буде мінімально ефективною (NPV=0) при значенні IRR=95%. Якщо IRR>і то NPV>0, тобто інвестиція є ефективною. Якщо IRR=і то NPV=0, тобто інвестиція є мінімально ефективною. Якщо IRR<і то NPV<0, тобто інвестиція є неефективною.

При визначенні усередненого терміну окупності статистичним методом було встановлено, що інвестиція окупається менш ніж за два ріки. Усереднений період окупності, як і всі усереднені показники, має при значних коливаннях поточних платежів суттєві погрішності. Тому більш часто використовується метод накопичення платежів, відповідно до якого період окупності встановлюється зіставленням суми інвестованих витрат з кумулятивним чистим грошовим потоком. При розрахунку таким методом термін окупності виявився меншим за один рік. Але цей метод є неефективним, тому що не враховує фактор часу.

На основі розглянутих підходів здійснюється розрахунок дисконтованого періоду окупності, який враховує вплив фактору часу на вартість платежів. Якщо прийняти і=17%, то дисконтований період окупності лише за рахунок прибутку буде знаходитися між першим та другим роками. Якщо знаходити дисконтований період окупності за рахунок прибутку та амортизації, то він становитиме менше одного року, оскільки сума прибутку та амортизації в першому році перевищує інвестиційні витрати. Показник окупності використовується завжди при розробці інвестиційного проекту й при прийняті рішення. Але він має суттєві недоліки, які викривляють уявлення про ефективність. Вони пов'язані з тим, що при формуванні періоду окупності не враховуються чисті доходи за його межами. В той же час вони можуть суттєво відрізнятися у різних проектах. Внаслідок цього можливе появлення наступних помилок: альтернативні інвестиції з однаковими термінами окупності вважаються рівновигідними; інвестиції з терміном окупності більшим ніж нормативний максимально допустимий завжди оцінюються як невигідні; інвестиції з коротким терміном окупності завжди мають перевагу над інвестиціями з довшим терміном.

Склавши фінансовий план було встановлено, що найбільш ефективним є інвестиція з розміщенням вільних коштів на депозиті (КСК=988,056 тис. грн.). Фінансова інвестиція власних коштів у розмірі 150 тис. грн. при даних умовах є набагато менш ефективною (КСКфін=301,704 тис. грн.).

Якщо обсяг виробництва буде дорівнювати 9786 шт. / рік, то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам. При збільшенні обсягу виробництва дисконтовані доходи перевищать дисконтовані витрати, тобто при виробництві 9786 шт. та більше проект є ефективним.

Якщо собівартість одиниці продукції буде дорівнювати 610,888 грн. / од., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам.

Якщо ціна одиниці продукції буде дорівнювати 751,221 грн., то NPV = 0, тобто дисконтовані доходи дорівнюють дисконтованим витратам. При підвищенні ринкової конкуренції дане підприємство не може знижувати ціну. Якщо встановиться ціна, менша за 751,221 грн., випуск даної продукції, за умови незмінності інших факторів, буде збитковим.

Беручи до уваги всі попередні розрахунки та висновки, можна зробити висновок, що даний проект є доцільним для реалізації на даному підприємстві при даних розглянутих умовах його здійснення.

Рекламний проспект

Снежнянський машинобудівний завод – перший в галузі спеціалізований завод по виробництву лопаток газотурбінних двигунів. Завод випускає деталі для авіаційних двигунів, диски компресорів і турбін, деталі і вузли для гірничошахтного устаткування, товари народного вжитку.

Виготовлення робочих і направляючих лопаток і дисків компресора, робочих лопаток турбіни, найбільш складних деталей в конструкції Авіаційних ГТД неможливо без постійного вдосконалення технологічних процесів, розробки і впровадження нових методів і засобів обробки, що забезпечують постійно зростаючі вимоги до якості, надійності двигунів, економічності їх виробництва і експлуатації

Підприємство володіє багатьма сучасними технологіями виробництва. Вживання автоматизованого проектування за допомогою систем EVCLID, ACAD, ADEM, системи автоматизованої розробки технологічних процесів ”TECHCARD” наявність в крапном цеху сучасних і високоякісних верстатів, можливість точної електронної обробки сложнофасонних деталей і штампів електродами і інструментами дозволяють забезпечити високий організаційно-технічний рівень підготовки виробництва.

Упроваджуються новітні електронні системи автоматизованого проектування. Чітке функціонування всієї системи по створенню конкурентоздатних двигунів забезпечується впровадженням на заводі cals-технологій. Ця робота виробляється спільно з Авіаційним промисловим радим з cals-технологій Росавіакосмоса.

Спільно з ГП ЗМКБ ”Прогрес”, рядом галузевих інститутів, ОКБ і серійних заводів Росії завод включився в програму створення науково-технічного заділу для нового покоління авіаційних двигунів. Йдеться в першу чергу про розробку і освоєння серійного виробництва базового ТРДД, який є основою сімейства двигунів з тягою 9-16 т.с. для перспективних ближче-середніх магістральних літаків і модернізації деяких існуючих лайнерів.

Реальна можливість збуту на внутрішньому і зовнішньому ринках продукції, що випускається, визначається такою комплексною характеристикою, як конкурентоспроможність. Якість – це ключ конкурентоспроможності. Саме тому воно стало основою виробничої політики ВАТ ”Мотор Сич”.

Вся продукція пропонована на світовий ринок володіє високими функціональними характеристиками і випускається на сертифікованій виробничій базі. ВАТ ”Мотор Сич” упровадило. Підтримує і розвиває систему забезпечення якості, що відповідає вимогам Міжнародних стандартів серії ISO 9001, що підтверджує ”Сертифікат про визнання ” № 77752, виданий фірмою BVQI (Англія).

На підприємстві освоєні принципово нові матеріали: титанові сплави типа ВТ-25У, ВТ-1 – для компресорів; сплав ЖС-26ВИ з направленою кристалізацією – для лопаток турбіни; сплави з підвищеною жароміцністю ВХ4Л, ВЖ-98 – для соплових апаратів; сплави типа ЕК-79, ЕК-151, ЕП-741 НП з гранульним матеріалом – для дисків турбіни Створення будь-якого двигуна, який має бути конкурентоздатним в перебігу тривалого періоду, починається на підставі маркетингових досліджень по перспективному прогнозуванню кон'юнктура ринку, яка проводиться спільно із спеціалізованими інститутами. Така система кооперації і інтеграції при розробці і виробництві нових наукоємких виробів не лише значно скорочує їх освоєння. Але і сприяє швидкому впровадженню новітніх технологій їх виготовлення, використанню унікального обладнання.

Основним напрямом ”Плану переоснащення ВАТ ”Мотор Сич” сучасним технологічним устаткуванням на період до 2010 року” є перехід на високопродуктивні лазерні технології з використанням сучасних 5-координатних оброблювальних центів, устаткування для високошвидкісного фрезерування. На складному суперсучасному устаткуванні виготовляються деталі складної конфігурації. За один установ деталь одночасно проходіт токарну обробку, фрезерування, розточування, шліфування та інші операції

Оновлення основних фондів здійснюється у міру освоєння нових матеріалів, технологічних процесів. За останній час створені ділянки іонного азотування; гарт, старіння, гомогенізації, паяння деталей у вакуумних печах типа ДТРН-600; електроннопроменевої зварки з відпалом зварного шва титанових барабанів компресора; газоплазмового напилення зносостійких і відновних покриттів на деталях газотурбінних двигунів.

На СМЗ ВАТ ”Мотор Сич” упроваджені автоматизована підготовка виробництва нової продукції на верстатах з ЧПУ; виготовлення точних заготовок деталей литвом, штампуванням, вальцюванням, чеканкою; лазерні технології; плазмове напилення захисних покриттів на деталі; обробка дисків в псевдозрідженому абразиві; високошвидкісне фрезерування

складних аеродинамічних поверхонь моноколіс з високою точність, такою, що виключає шліфування і полірування; різні еоектрофізичні методи обробки; ультразвукове зміцнення. При виготовленні деталей застосовуються композиційні матеріали, комп'ютеризована діагностика

Завод має всі необхідні умови для перспективного розвитку.

Перелік посилань

1. Балацький О.Ф. Управління інвестиціями / Навчальний посібник для ВНЗ. – Суми: ВТД «Університетська книга», 2004. – 232 с.

2. Бочаров В. В. Методы финансирования инвестиционной деятельности предприятий. – М.: Финансы и статистика, 1998. – 160 с.: ил.

3. Вихров А.В. Источники инвестиционных ресурсов предприятия, А.В. Вихров . - М. : Ин-т микроэкономики, 2002 . - 70с.

4. Гойко А.Ф. Методи оцінки ефективності інвестицій та пріоритетні напрямки їх реалізації. – К., 1999.

5. Закон Украины "Об инвестиционной деятельности" // Государственный информационный бюллетень "О приватизации". – 1993. – №1 (5). – С. 5-10.

6. Кикоть И.И. Финансирование и кредитование инвестиций: Учеб. пособие для вузов. – Минск: Выш. шк., 2003. – 255 с.

7. Ковалев В.В. Курс финансовых вычислений. – М., 2002.

8. Майорова Т.В. Інвестиційна діяльність: Навч. посіб. для ВНЗ. – 3-є вид. перероб. та доп. – К.: Центр навч. літ., 2004. – 376 с.

9. Марголин А.М., Быстряков А.Я. Экономическая оценка инвестиций: Учебник для вузов и техникумов. – М.: ЭКМОС, 2001. – 204 с.

10. Мыльник В.В. Инвестиционный менеджмент. – М.: Акад. проект, 2002. – 272 с.

11. Овсийчук М.Ф. Финансовый менеджмент. Методы инвестирования капитала. – М., 1996.

12. Решецкий В.И. Экон. Анализ и расчет инвестиционных проектов: Учеб. пособие. – Калининград: Янтарный сказ, 2001. – 477 с.

13. Савчук А.В. Анализ эффективности инвестиционных проектов и экономических условий их реализации / А.В.Савчук; НАН Украины. – Одесса: ИПРЭЭИ, 2000. – 176 с.

14. Сергеев И. В. Организация и финансирование инвестиций, Учеб.пособие для вузов, И.В. Сергеев, И.И. Веретенникова . - М.: Финансы и статистика, 2000 . - 272с.

15. Федоренко В.Г., Гойко А.Ф. Інвестознавство: Підручник / За наук. ред. В.Г.Федоренка. – К.: МАУП, 2000. – 408 с.

16. Хобта В.М. Управління інвестиціями: навчальний посібник. – Донецьк: ДонНТУ, 2005. – 394 с.

17. Щукін Б.М. Аналіз інвестиційних проектів: Конспект лекцій. – К.: МАУП, 2002. – 128 с.