| Скачать .docx |

Дипломная работа: Інформаційне забезпечення податкової системи України

Зміст

Вступ……………………………………………………………………….………3

1. Державна податкова служба та податкова політика України………...…….6

1.1. Завдання і структура податкової служби……………………….…….…….6

1.2. Функції органів державної податкової служби………………………….…9

1.3. Права, обов’язки і відповідальність органів державної податкової служби……………………………………………………………………………14

1.4. Основні напрями податкової політики України……………………….….21

2. Інформаційні системи податкової служби……………………………….….35

2.1. Завдання інформаційних систем податкових служб………………….…..35

2.2. Функціональне забезпечення інформаційної системи податкової служби……………………………………………………………………………37

2.3. Технічне забезпечення інформаційних систем податкових служб……...41

3. Структура інформаційного забезпечення інформаційних систем податкових служб………………………………………………..……………...45

3.1. Документаційне забезпечення……………………………………………..53

3.2. Правове забезпечення………………………………………………………58

4. Удосконалення податкової системи України – потужний фактор зменшення обсягів тіньової економіки………………………………………...64

Висновок…………………………………………………………………………75

Використана література…………………………………………………………78

Додатки…………………………………………………………………………...81

Вступ

У більшості країн світу податки є “ефективним знаряддям державної політики” відносно життєдіяльності суспільства, а саме: перерозподілу ВВП у соціальному, віковому, територіальному, галузевих аспектах компенсації недоліків ринкових механізмів, розміщення ресурсів і забезпечення суспільними благами, заохочення бізнесу, ділової та інвестиційної активності, мотивації до праці, анти циклічного регулювання економіки, підтримання рівня зайнятості, стабілізації ринкової кон’юнктури.

Податкова система в кожній країні є однією із стрижневих основ економічної системи .Вона, з одного боку, забезпечує фінансову базу держави, а з іншого – виступає головним знаряддям реалізації її економічної доктрини.

Формування доходної частини бюджету є важливим видом діяльності будь-якої держави. Україна не є винятком. Процес приватизації державної власності і становлення ринкових відносин протягом останніх років суттєво змінили зміст фінансових ресурсів державного бюджету, все більшого значення набувають податкові методи акумуляції їх. Податки стають не тільки головним джерелом формування державного бюджету, але й важливим джерелом радикальних змін, виконуючи роль фінансового регулятора виробництва, стають засобом забезпечення соціальної сфери.

Метою роботи є дослідження податкової політики України, роботи Державної податкової служби та її інформаційного забезпечення.

Об’єктом дослідження є Державна податкова служба України.

Завданнями роботи є вивчення наступних питань:

- поняття, структура і функції ДПС України,

- основні напрями податкової політики України,

- поняття і завдання інформаційних систем ДПС України,

- функціональне і технічне забезпечення податкової служби України,

- документаційне та правове забезпечення ДПС України.

Найважливішими важелями, що регулюють фінансові відносини в умовах переходу до ринкового господарства, є податкова система й облікова політика. Шляхом запровадження податків, надання пільг i застосування до суб'єктів фінансових санкцій, що є невід'ємною частиною системи оподатковування, держава впливає на фінансово-економічний стан підприємств.

Останніми роками податкова система зазнала багато позитивних змін, основні принципи її побудови спрямовано на створення в Україні стабільної податкової системи, яка забезпечить достатній обсяг надходжень платежів до бюджетів усіх рівнів, ефективне функціонування економіки держави, справедливий підхід до оподаткування всіх категорій платників податків i чітке визначення їх прав та обов'язків. Податкові методи регулювання фінансово-економічних відносин господарської діяльності разом з іншими економічними важелями створюють необхідні передумови для формування i функціонування єдиного цілісного ринку.

Водночас, на думку фахівців, характерною особливістю чинної податкової системи в Україні є її недосконалість i нестабільність.

Не завжди заходи щодо створення міцної фінансової системи приводять до позитивних результатів. Для фінансового забезпечення вирішення соціальних завдань надзвичайно важливе значення має зниження темпів інфляції, досягнення бездефіцитності державного бюджету, збільшення обсягів мобілізації податків i зборів.

Результативність такої роботи багато в чому визначає чинна система платежів до державного i місцевого бюджетів. У цьому випадку йдеться насамперед про систему, яка забезпечує формування доходів бюджету i характеризується мінімальною кількістю каналів мобілізації коштів до централізованого фонду держави, простотою обчислення податків, стимулюючим впливом на розвиток бізнесу i підвищенням ефективності виробництва, гармонійним поєднанням усіх її складових. Тому система оподаткування України потребує реформування, чіткої спланованості, системності та прогнозованості. Адже загальновідомо, що ефективне господарювання i соціально-економічний розвиток країни неможливі без державного регулювання виробництва та розподілу благ, а одним з найпотужніших механізмів соціально-економічного стимулювання є податки.

Вчені-економісти намагаються знайти оптимальні способи вдосконалення сучасної податкової системи України шляхом дослідження ролі податкової системи у соціально-економічному розвитку держави, взаємодії платників податків з податковими органами, порівнянні податкової системи України з податковими системами інших країн.

Кабінет Міністрів України розпорядженням від 19.02.2007 р. схвалив Концепцію реформування податкової системи України, в якій зазначено, що податкова система характеризується передусім фіскальною спрямованістю, що є лейтмотивом більшості змін, які вносяться до податкового законодавства. Її регулююча функція не зорієнтована на стале економічне зростання. Значне податкове навантаження на виробництво та недостатнє податкове навантаження за використання природних ресурсів негативно впливають на розвиток економіки. Це не сприяє також посиленню позиції країни щодо податкової конкуренції, особливо враховуючи зміни, що відбуваються в податкових системах колишніх соціалістичних держав – нових членів ЄС.

1. Державна податкова служба та податкова політика України

1.1. Завдання і структура податкової служби

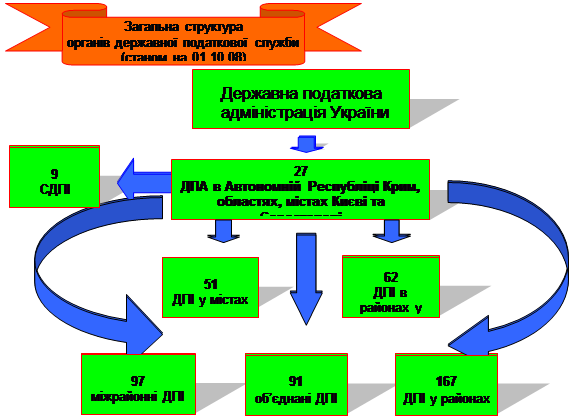

Процес управління економікою будь-якої країни пов’язується з впливом держави на різні сфери економічного життя. Основними цілями державного впливу є досягнення стійкого економічного росту в країні, забезпечення стабільності цін на товари і послуги, зайнятість працездатного населення, забезпечення високого рівня життя населення та багато інших. Вказані цілі взаємопов’язані між собою і одночасне досягнення їх практично неможливе. Досягнення збалансованості в управлінні економікою є основою економічної політики держави. Одним із головних інструментів державного регулювання є податкова політика. Податкова система України представляється сукупністю податків, зборів, мита та інших платежів, які збираються у встановленому порядку з платників – юридичних і фізичних осіб на території країни. Всі збори, податки, мита та інші платежі поступають в бюджетну систему і формують грошові прибутки держави. Державі ці кошти потрібні для виконання соціальної, оборонної, правозахисної та інших покладених на неї функцій [5, 254]. Перехід до ринкових умов господарювання призвів до необхідності реформування державної податкової служби, яка стала державним механізмом впливу на економіку через систему податків та зборів. Система податкових органів включає :

· центральний орган державного управління – державну податкову адміністрацію;

· державні податкові адміністрації по областях;

· державні податкові інспекції в районах.

Основним завданням державної податкової служби є контроль за дотриманням законодавства про податки, правильністю їх нарахування, повнотою і своєчасністю внесення у відповідні бюджети державних податків та інших платежів, встановлених законодавством. Метою системи управління оподаткуванням є оптимальний та ефективний розвиток економіки шляхом впливу суб’єкта управління, яким є держава в образі податкової служби, на об’єкти управління, які представлені підприємствами та організаціями різних форм власності та населенням. Вплив здійснюється через систему встановлених державою податків.

Рис 1.1. Структура органів Державної податкової служби

Ефективне функціонування податкової системи може здійснюватися тільки у випадку використання передових інформаційних технологій. Для цього в органах податкової служби створюється автоматизована інформаційна система, яка призначається для автоматизації функцій всіх рівнів податкової служби для забезпечення збору податків та інших обов’язкових платежів в бюджет та позабюджетні фонди, проведення комплексного оперативного аналізу матеріалів по оподаткуванню, забезпечення органів управління та відповідних рівнів податкових служб достовірною інформацією.

Структура і склад державної податкової служби відповідає адміністративно – територіальному поділу України. Податкова служба будується таким чином, щоб забезпечити єдність цілей, при якій окремі системи одного рівня функціонують по одній схемі, вирішують певний набір задач по заздалегідь розробленій методології і технології обробки даних [4, 48].

Так, нижній рівень державної податкової служби виконує наступні функції :

· контроль за дотриманням законодавства про податки та інші види платежів в бюджет;

· забезпечення правильності нарахування податків та платежів і контроль за своєчасністю поступлення в бюджет;

· перевірка достовірності та контроль за своєчасністю представлення платникам бухгалтерської звітності та розрахунків, пов’язаних з нарахуванням і сплатою податків та платежів у бюджет;

· взаємодія з органами виконавчої влади, правоохоронними, фінансовими і кредитними органами для контролю за правильністю представлених документів та дотриманням чинного законодавства;

· накладення фінансових санкцій, передбачених законодавством за його порушення і забезпечення правильності їх застосування;

· складання, аналіз і представлення в районні та міські фінансові служби про фактичні поступлення податків та платежів у бюджет;

· ведення у встановленому порядку діловодства та інші функції.

1.2. Функції органів державної податкової служби

Державна податкова адміністрація України здійснює такі функції :

1) виконує безпосередньо, а також організовує роботу державних податкових адміністрацій та державних податкових інспекцій, пов'язану із:

- здійсненням контролю за додержанням законодавства про податки, інші платежі, валютні операції, порядку розрахунків із споживачами з використанням електронних контрольно-касових апаратів, комп'ютерних систем і товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи, послуги, а також контролю за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності та ліцензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності;

- здійсненням контролю за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

- обліком платників податків, інших платежів;

- виявленням і веденням обліку надходжень податків, інших платежів;

- проведенням роботи по боротьбі з незаконним обігом алкогольних напоїв та тютюнових виробів, веденням реєстрів імпортерів, експортерів, оптових та роздрібних торговців, місць зберігання алкогольних напоїв та тютюнових виробів, участю у розробленні пропозицій щодо основних напрямів державної політики і проектів державних програм у сфері боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів, організацією виконання актів законодавства у межах своїх повноважень, здійсненням систематичного контролю за їх реалізацією, узагальненням практики застосування законодавства, застосуванням у випадках, передбачених законодавством, фінансових санкцій до суб'єктів підприємницької діяльності за порушення законодавства про виробництво і обіг спирту етилового, коньячного, плодового, алкогольних напоїв і тютюнових виробів, здійсненням заходів по вилученню та знищенню або передачі на промислову переробку алкогольних напоїв, знищенню тютюнових виробів, що були незаконно вироблені чи знаходилися у незаконному обігу;

2) видає у випадках, передбачених законом, нормативно-правові акти і методичні рекомендації з питань оподаткування [12,256];

3) затверджує форми податкових розрахунків, звітів, декларацій та інших документів, пов'язаних з обчисленням і сплатою податків, інших платежів, декларацій про валютні цінності, зразок картки фізичної особи - платника податків та інших обов'язкових платежів, форму повідомлення про відкриття або закриття юридичними особами, фізичними особами - суб'єктами підприємницької діяльності банківських рахунків, а також форми звітів про роботу, проведену органами державної податкової служби [5, 189];

4) роз'яснює через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів про податки, інші платежі та організовує виконання цієї роботи органами державної податкової служби;

5) здійснює заходи щодо добору, розстановки, професійної підготовки та перепідготовки кадрів для органів державної податкової служби;

6) подає органам державної податкової служби методичну і практичну допомогу в організації роботи, проводить обстеження та перевірки її стану;

7) організовує роботу по створенню інформаційної системи автоматизованих робочих місць та інших засобів автоматизації та комп'ютеризації робіт органів державної податкової служби;

8) розробляє основні напрями, форми і методи проведення перевірок додержання податкового та валютного законодавства;

9) при виявленні фактів, що свідчать про організовану злочинну діяльність, або дій, що створюють умови для такої діяльності, направляє матеріали з цих питань відповідним спеціальним органам по боротьбі з організованою злочинністю;

10) передає відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції;

11) подає Міністерству фінансів України та Головному управлінню Державного казначейства України звіт про надходження податків, інших платежів;

12) вносить пропозиції та розробляє проекти міжнародних договорів стосовно оподаткування, виконує в межах, визначених законодавством, міжнародні договори з питань оподаткування;

13) надає фізичним особам - платникам податків та інших обов'язкових платежів ідентифікаційні номери і направляє до державної податкової інспекції за місцем проживання фізичної особи або за місцем отримання нею доходів чи за місцезнаходженням об'єкта оподаткування картку з ідентифікаційним номером та веде Єдиний банк даних про платників податків - юридичних осіб;

14) прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, вивчає вплив макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробляє пропозиції щодо їх збільшення та зменшення втрат бюджету;

15) забезпечує виготовлення марок акцизного збору, їх зберігання, продаж та організовує роботу, пов'язану із здійсненням контролю за наявністю цих марок на пляшках (упаковках) алкогольних напоїв і на пачках (упаковках) тютюнових виробів під час їх транспортування, зберігання і реалізації;

16) вносить в установленому порядку пропозиції щодо вдосконалення податкового законодавства;

17) організовує у межах своїх повноважень роботу щодо забезпечення охорони державної таємниці в органах державної податкової служби.

Державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в містах з районним поділом (крім міст Києва та Севастополя) виконують функції, передбачені Законом України ”Про державну податкову службу”.

У разі коли органи державної податкової служби безпосередньо здійснюють контроль за платниками податків, інших платежів, вони виконують щодо цих платників ті ж функції, що й державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції [15, 136].

Державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції виконують такі функції :

1) здійснюють контроль за додержанням законодавства про податки, інші платежі;

2) забезпечують облік платників податків, інших платежів, правильність обчислення і своєчасність надходження цих податків, платежів, а також здійснюють реєстрацію фізичних осіб - платників податків та інших обов'язкових платежів;

3) контролюють своєчасність подання платниками податків бухгалтерських звітів і балансів, податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків, інших платежів, а також перевіряють достовірність цих документів щодо правильності визначення об'єктів оподаткування і обчислення податків, інших платежів;

4) здійснюють у межах своїх повноважень контроль за законністю валютних операцій, додержанням установленого порядку розрахунків із споживачами з використанням електронних контрольно-касових апаратів, товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи і послуги, а також за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, ліцензій, патентів, інших спеціальних дозволів на здійснення деяких видів підприємницької діяльності;

5) ведуть облік векселів, що видаються суб'єктами підприємницької діяльності при здійсненні операцій з давальницькою сировиною у зовнішньоекономічних відносинах та щомісяця подають інформацію про це місцевим органам державної статистики; здійснюють контроль за погашенням векселів; видають суб'єктам підприємницької діяльності дозволи на відстрочення оплати (погашення) векселів із зазначених операцій;

6) забезпечують застосування та своєчасне стягнення сум фінансових санкцій, передбачених цим Законом та іншими законодавчими актами України за порушення податкового законодавства, а також стягнення адміністративних штрафів за порушення податкового законодавства, допущені посадовими особами підприємств, установ, організацій та громадянами;

7) аналізують причини і оцінюють дані про факти порушень податкового законодавства;

8) проводять перевірки фактів приховування і заниження сум податків, інших платежів;

9) за дорученням спеціальних підрозділів по боротьбі з організованою злочинністю проводять перевірки своєчасності подання та достовірності документів, пов'язаних з обчисленням і сплатою податків, інших платежів;

10) передають відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції;

11) подають до судів і арбітражних судів позови до підприємств, установ, організацій та громадян про визнання угод недійсними і стягнення в доход держави коштів, одержаних ними за такими угодами, а в інших випадках - коштів, одержаних без установлених законом підстав, а також про стягнення заборгованості перед бюджетом і державними цільовими фондами за рахунок їх майна;

12) проводять роботу, пов'язану з виявленням, обліком, оцінкою та реалізацією у встановленому законом порядку, безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

13) контролюють дотримання виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасність і повноту перерахування цих сум до бюджету;

14) розглядають звернення громадян, підприємств, установ і організацій з питань оподаткування та, в межах своїх повноважень, з питань валютного контролю, а також скарги на дії посадових осіб державних податкових інспекцій;

15) подають відповідним фінансовим органам та органам Державного казначейства України звіт про надходження податків, інших платежів;

16) здійснюють контроль за наявністю марок акцизного збору на пляшках (упаковках) алкогольних напоїв і на пачках (упаковках) тютюнових виробів під час їх транспортування, зберігання і реалізації;

17) роз'яснюють через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів про податки, інші платежі;

18) виконують функції, пов'язані із здійсненням відповідними підрозділами податкової міліції повноважень [5, 148].

1.3. Права, обов’язки і відповідальність органів державної податкової служби

Органи державної податкової служби в установленому законом порядку мають право :

1) здійснювати на підприємствах, в установах і організаціях незалежно від форм власності та у громадян, в тому числі громадян - суб'єктів підприємницької діяльності, перевірки грошових документів, бухгалтерських книг, звітів, кошторисів, декларацій, товарно-касових книг, показників електронних контрольно-касових апаратів і комп'ютерних систем, що застосовуються для розрахунків за готівку із споживачами, та інших документів незалежно від способу подання інформації (включаючи комп'ютерний), пов'язаних з обчисленням і сплатою податків, інших платежів, наявності свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, спеціальних дозволів (ліцензій, патентів тощо) на її здійснення, а також одержувати від посадових осіб і громадян у письмовій формі пояснення, довідки і відомості з питань, що виникають під час перевірок; перевіряти у посадових осіб, громадян документи, що посвідчують особу, під час проведення перевірок з питань оподаткування; викликати посадових осіб, громадян для пояснень щодо джерела отримання доходів, обчислення і сплати податків, інших платежів, а також проводити перевірки достовірності інформації, одержаної для внесення до Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів [8, 54].

Періодичність таких перевірок та проведення обстежень виробничих, складських, торговельних та інших приміщень встановлюється відповідно до законодавства [14, 256].

Орган державної податкової служби може запрошувати громадян, в тому числі громадян - суб'єктів підприємницької діяльності, для перевірки правильності нарахування та своєчасності сплати ними податків, інших платежів. Письмові повідомлення про такі запрошення направляються громадянам рекомендованими листами, в яких зазначаються підстави виклику, дата і година, на яку викликається громадянин;

2) одержувати безоплатно від підприємств, установ, організацій, включаючи Національний банк України та його установи, комерційні банки та інші фінансово-кредитні установи (у порядку, передбаченому законодавством для розкриття банківської таємниці), від громадян - суб'єктів підприємницької діяльності довідки, копії документів про фінансово-господарську діяльність, отримані доходи, видатки підприємств, установ і організацій незалежно від форм власності та громадян про розрахункові, валютні та інші рахунки, інформацію про наявність та обіг коштів на цих рахунках, у тому числі про ненадходження у встановлені терміни валютної виручки від суб'єктів підприємницької діяльності, та іншу інформацію, пов'язану з обчисленням та сплатою податків, інших платежів у порядку, визначеному законодавством, входити в будь-які інформаційні системи, зокрема комп'ютерні, для визначення об'єкта оподаткування;

одержувати безоплатно необхідні відомості для формування інформаційного фонду Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів від підприємств, установ, організацій незалежно від форм власності, включаючи Національний банк України та його установи, комерційні банки, та громадян - суб'єктів підприємницької діяльності - про суми доходів, виплачених фізичним особам, і утриманих з них податків, інших платежів, від органів, уповноважених проводити державну реєстрацію, а також видавати спеціальні дозволи (ліцензії, патенти тощо) на здійснення деяких видів підприємницької діяльності, - про видачу таких дозволів суб'єктам підприємницької діяльності, від органів внутрішніх справ - про громадян, які прибули на проживання до відповідного населеного пункту чи вибули з нього, від органів реєстрації актів громадянського стану - про громадян, які померли;

одержувати безоплатно від митних органів щомісяця звітні дані про ввезення на митну територію України імпортних товарів і справляння при цьому податків, інших платежів та інформацію про експортно-імпортні операції, що здійснюють резиденти і нерезиденти, за формою, погодженою з Державною податковою адміністрацією України, та від органів статистики - дані, необхідні для використання їх у проведенні аналізу фінансово-господарської діяльності підприємств, установ, організацій всіх форм власності;

3) обстежувати будь-які виробничі, складські, торговельні та інші приміщення підприємств, установ і організацій незалежно від форм власності та житло громадян, якщо вони використовуються як юридична адреса суб'єкта підприємницької діяльності, а також для отримання доходів. У разі відмови керівників підприємств, установ, організацій і громадян допустити посадових осіб органів державної податкової служби для обстеження зазначених приміщень і обладнання та неподання документів про отримані доходи і проведені витрати органи державної податкової служби мають право визначати оподатковуваний доход (прибуток) таких підприємств, установ, організацій та громадян на підставі документів, що свідчать про одержані ними доходи (прибутки), а стосовно громадян - також із урахуванням оподаткування осіб, які займаються аналогічною діяльністю;

4) вимагати від керівників та інших посадових осіб підприємств, установ, організацій, а також від громадян, діяльність яких перевіряється, усунення виявлених порушень податкового законодавства і законодавства про підприємницьку діяльність, контролювати їх виконання, а також припинення дій, які перешкоджають здійсненню повноважень посадовими особами органів державної податкової служби;

5) вилучати (із залишенням копій) у підприємств, установ та організацій документи, що свідчать про приховування (заниження) об'єктів оподаткування, несплату податків, інших платежів, та вилучати у громадян - суб'єктів підприємницької діяльності, які порушують порядок заняття підприємницькою діяльністю, реєстраційні посвідчення або спеціальні дозволи (ліцензії, патенти тощо) з наступною передачею матеріалів про порушення органам, що видали ці документи;

6) застосовувати до підприємств, установ, організацій і громадян фінансові санкції у порядку та розмірах, встановлених законом;

застосовувати до банків або юридичних осіб, фізичних осіб - суб'єктів підприємницької діяльності, які у встановлений законом строк не повідомили про відкриття або закриття рахунків у банках, штрафні санкції у вигляді двадцяти неоподатковуваних мінімумів доходів громадян;

7) стягувати до бюджетів та державних цільових фондів суми недоїмки, пені та штрафних санкцій у порядку, передбаченому законом;

8) надавати відстрочення та розстрочення податкових зобов'язань, вирішувати питання щодо податкового компромісу, а також приймати рішення про списання безнадійного боргу у порядку, передбаченому законом;

9) за несвоєчасне виконання установами банків та іншими фінансово-кредитними установами розпоряджень органів державної податкової служби про безспірне стягнення податків, інших платежів, а також доручень підприємств, установ, організацій та громадян про сплату податків, інших платежів стягувати з установ банків та інших фінансово-кредитних установ пеню за кожний день прострочення (включаючи день сплати) у розмірах, встановлених законодавством щодо таких видів платежів;

10) накладати адміністративні штрафи:

на керівників та інших посадових осіб підприємств, установ, організацій, винних у відсутності податкового обліку або веденні його з порушенням встановленого порядку, неподанні або несвоєчасному поданні аудиторських висновків, передбачених законом, а також платіжних доручень на перерахування належних до сплати податків, зборів (обов'язкових платежів), - від п'яти до десяти неоподатковуваних мінімумів доходів громадян, а за ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за відповідне правопорушення, - від десяти до п'ятнадцяти неоподатковуваних мінімумів доходів громадян;

на керівників та інших посадових осіб підприємств, установ, організацій, включаючи установи Національного банку України, комерційні банки та інші фінансово-кредитні установи, які не виконують перелічених у пунктах 2-5 цієї статті вимог посадових осіб органів державної податкової служби, - від десяти до двадцяти неоподатковуваних мінімумів доходів громадян;

на посадових осіб підприємств, установ і організацій, а також на громадян - суб'єктів підприємницької діяльності, які виплачували доходи, винних у неутриманні, неперерахуванні до бюджету сум податку на доходи фізичних осіб, перерахуванні податку за рахунок коштів підприємств, установ і організацій (крім випадків, коли таке перерахування дозволено законодавством), у неповідомленні або несвоєчасному повідомленні державним податковим інспекціям за встановленою формою відомостей про доходи громадян, - у розмірі трьох неоподатковуваних мінімумів доходів громадян, а за ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне із зазначених правопорушень, - у розмірі п'яти неоподатковуваних мінімумів доходів громадян;

на громадян, винних у неподанні або несвоєчасному поданні декларацій про доходи чи у включенні до декларацій перекручених даних, у відсутності обліку або неналежному веденні обліку доходів і витрат, для яких встановлено обов'язкову форму обліку, - від одного до п'яти неоподатковуваних мінімумів доходів громадян;

на громадян, які займаються підприємницькою діяльністю, винних у протидіях посадовим особам органів державної податкової служби, зокрема у недопущенні їх до приміщень, які використовуються для здійснення підприємницької діяльності та одержання доходів, - від десяти до двадцяти неоподатковуваних мінімумів доходів громадян;

на громадян, які займаються підприємницькою діяльністю без державної реєстрації чи без спеціального дозволу (ліцензії), якщо його отримання передбачено законодавством, - від трьох до восьми неоподатковуваних мінімумів доходів громадян;

на громадян, які здійснюють продаж товарів без придбання одноразових патентів або з порушенням терміну їх дії, чи здійснюють продаж товарів, не зазначених у деклараціях, - від одного до десяти неоподатковуваних мінімумів доходів громадян, а за ті самі дії, вчинені громадянином, якого протягом року було піддано адміністративному стягненню за одне із зазначених правопорушень, - від десяти до двадцяти неоподатковуваних мінімумів доходів громадян;

11) користуватися безперешкодно в службових справах засобами зв'язку, які належать підприємствам, установам і організаціям незалежно від форм власності;

12) у разі виявлення зловживань під час здійснення контролю за надходженням валютної виручки, проведенням розрахунків із споживачами з використанням товарно-касових книг, а також за дотриманням лімітів готівки в касах та її використанням для розрахунків за товари, роботи і послуги давати доручення органам державної контрольно-ревізійної служби на проведення ревізій;

13) вимагати від керівників підприємств, установ і організацій, що перевіряються, проведення інвентаризації основних фондів, товарно-матеріальних цінностей, коштів і розрахунків; при проведенні адміністративного арешту опечатувати каси, касові приміщення, склади та архіви;

14) надавати інформацію з Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів іншим державним органам відповідно до чинного законодавства;

15) матеріально і морально заохочувати громадян, які подають допомогу в боротьбі з порушеннями податкового законодавства;

16) звертатися у передбачених законом випадках до суду або арбітражного суду з заявою (позовною заявою) про скасування державної реєстрації суб'єкта підприємницької діяльності [6, 167].

Державна податкова адміністрація України має право скасовувати рішення інших органів державної податкової служби, а державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції у містах з районним поділом (крім міст Києва та Севастополя) - рішення нижчестоящих державних податкових інспекцій у разі їх невідповідності актам законодавства. Цей порядок не застосовується щодо рішень податкової міліції [16, 234].

Посадові особи органів державної податкової служби зобов'язані дотримувати Конституції і законів України, інших нормативних актів, прав та охоронюваних законом інтересів громадян, підприємств, установ, організацій, забезпечувати виконання покладених на органи державної податкової служби функцій та повною мірою використовувати надані їм права.

За невиконання або неналежне виконання посадовими особами органів державної податкової служби своїх обов'язків вони притягаються до дисциплінарної, адміністративної, кримінальної та матеріальної відповідальності згідно з чинним законодавством [4, 26].

Збитки, завдані неправомірними діями посадових осіб органів державної податкової служби, підлягають відшкодуванню за рахунок коштів державного бюджету.

Посадові особи органів державної податкової служби зобов'язані дотримувати комерційної та службової таємниці.

Рішення, дії або бездіяльність органів державної податкової служби та їх посадових осіб можуть бути оскаржені у встановленому законом порядку.

1.4. Основні напрями податкової політики України

Методи державного регулювання можна умовно поділити на прямі і непрямі. Прямі ґрунтуються на владно-розпорядницьких відносинах, а непрямі, до яких належить і політика в сфері оподаткування, передбачають створення економічної зацікавленості або незацікавленості у певних діях. Непрямі методи регулювання найбільш органічно вписуються в існуючу реальність, і тому в рамках ринкової системи вони одержали широке розповсюдження [17, 69].

Розглядаючи оподаткування в системі державного регулювання, необхідно відзначити деякі його особливості , а саме:

— тісний зв'язок податків з державною владою, для якої вони є найважливішим джерелом доходів;

— примусовий, законодавчо встановлений характер платежів;

— вплив податків на економічні процеси.

Аналізуючи процес формування бюджету в Україні та більшості економічно розвинених країн, не можна не відзначити той факт, що сьогодні на частку податків припадає від 70 до 90 відсотків усіх бюджетних надходжень. Таким чином, світова практика доводить, що головним джерелом мобілізації коштів та формування фінансових ресурсів держави є саме податки. Звичайно, держава може використовувати для покриття витрат й інші джерела, але вони мають обмежений характер.

Примусовий, законодавчо встановлений характер оподаткування обумовлений самою природою податкових відносин і являє собою примусове вилучення частини доходів чи інших актів платників податків для забезпечення суспільно необхідних витрат і реалізації політики перерозподілу національного доходу [18, 45].

Повною мірою вплив податків проявляється в реалізації податкової політики, що є однією із найгостріших соціально-економічних проблем сучасної держави, а її розробка потребує вирішення все складніших завдань. Однією із основних причин є інтеграція національних економік і всесвітня конкуренція за інвестиції. За таких умов деяке збільшення податкового тягаря порівняно з державами-конкурентами породжує відтік інвестицій, відповідне зменшення бази оподаткування і кінцеве зниження обсягу коштів, що мобілізуються до бюджетів різних рівнів. Отже, одним із факторів конкурентної боротьби за перерозподіл інвестиційних потоків є державне регулювання економіки і продумана податкова політика як її складовий елемент [6, 78].

Ця проблема торкається не тільки інвестицій, а й конкурентоспроможності національних виробників, оскільки податки є ці-ноутворюючим чинником. На практиці це означає отримання конкурентних переваг національним виробництвом тієї країни, у якій податковий тягар нижчий порівняно з іншими державами. Так, наприклад, зниження податків у Німеччині в 2000 році змусило вживати адекватні заходи для підтримання конкурентоспроможності національного виробництва уряду Франції та Іспанії. Таким чином, можна говорити про те, що в умовах глобалізації світової економіки виникає ефект «податкового доміно». Звідси можна зробити важливий для формування національної податкової системи висновок: податкова політика будь-якої держави повинна будуватися у взаємозв'язку і під певним впливом податкових реформ, що проводяться країнами— економічними партнерами даної держави.

Цей висновок має особливе значення, оскільки міжнародні організації іноді практикують застосування санкцій щодо товарів із країн, податкова система яких суперечить прийнятим ними стандартам. Отже, орієнтація на нестандартну податкову систему приречена на невдачу, навіть у тих випадках, коли вона видається дуже привабливою з точки зору досягнення поточних економічних і політичних цілей [5, 56].

Варто враховувати і той факт, що сутність податкової політики кожної країни визначається різними факторами, такими як загальнонаціональні цілі держави, співвідношення між різними формами власності, політичний лад тощо. Концепцію побудови національної економіки і податкову політику розробляють державні органи влади і управління.

Податкова політика відображає тип, ступінь і мету державного втручання в економіку і змінюється залежно від ситуації, що сформувалася в ній [6, 26].

Як зазначалося вище, податкова політика є системою державних заходів в області регулювання оподаткування. її зміст і мета зумовлені соціально-економічним ладом суспільства, стратегічними цілями, які визначають розвиток національної економіки, соціальними групами, що стоять при владі, та міжнародними зобов'язаннями в сфері державних фінансів. Тобто, можна говорити про те, що, з одного боку, податкова політика визначається загальним підходом до питань державного регулювання економіки, а з іншого — сама впливає на концепцію регулювання.

Завдання податкової політики зводяться головним чином до забезпечення держави фінансовими ресурсами, створення умов для регулювання господарства в цілому, згладжування нерівності в рівнях доходів населення, що виникає в процесі ринкових відносин. Всю сукупність завдань податкової політики можна умовно поділити на три основні групи :

— фіскальна— мобілізація коштів до бюджетів усіх рівнів для забезпечення держави фінансовими ресурсами, необхідними для виконання її функцій;

— економічна або регулююча — спрямована на підвищення рівня економічного розвитку держави, пожвавлення ділової і підприємницької активності в країні і міжнародних економічних зв'язків, сприяння вирішенню соціальних проблем;

— контролююча — контроль за діяльністю суб'єктів економічних відносин.

Одним із з основних завдань державної податкової політики на сучасному етапі є створення сприятливих умов для активної фінансово-господарської діяльності суб'єктів економіки і стимулювання економічного росту шляхом досягнення оптимального поєднання особистих і суспільних інтересів, тобто оптимального співвідношення між коштами, що залишаються в розпорядженні платника податків, і коштами, які перерозподіляються через податковий і бюджетний механізми.

Умовно виділяють три можливі типи податкової політики:

Перший тип — високий рівень оподаткування, тобто політика, що характеризується максимальним збільшенням податкового тягаря. При цьому неминучим є виникнення ситуації, коли підвищення рівня оподаткування не супроводжується приростом надходжень до бюджетів різних рівнів.

Другий тип — низький податковий тягар, коли держава максимально враховує на тільки власні фіскальні інтереси, а й інтереси платників податків. Така політика сприяє якнайшвидшому розвитку економіки, особливо її реального сектора, оскільки забезпечує найсприятливіший податковий і інвестиційний клімат (рівень оподаткування нижчий, ніж в інших країнах, відбувається активне залучення іноземних інвестицій, у тому числі експортно-орієнтованих, і відповідно зростає рівень конкурентоспроможності національної економіки). Податковий тягар на суб'єкти підприємництва істотно пом'якшений, але державні соціальні програми значно урізані внаслідок скорочення бюджетних доходів.

Третій тип — податкова політика з досить істотним рівнем оподаткування як для корпорацій, так і для фізичних осіб, що компенсується для громадян країни високим рівнем соціального захисту, існуванням значної кількості державних соціальних гарантій і програм.

Для податкової політики країн, що мають довгострокову концепцію побудови національної економіки, характерні такі риси :

— чітке визначення проблем, що стоять перед економікою країни;

— ранжирування цілей за ступенем їх важливості і концентрація зусиль на досягненні головних з них;

— проведення аналітичної роботи і вивчення іноземного досвіду податкових реформ, чітке уявлення про економічні результати, вигоди і втрати при здійсненні кожної з програм реформування;

— оцінка ефективності реалізації подібних програм у минулому;

— аналіз наявних у розпорядженні інструментів;

— аналіз вихідних умов;

— коректування політики з урахуванням національної специфіки і часу.

На практиці податкова політика здійснюється через податковий механізм, що є сукупністю організаційно-правових форм і методів управління оподаткуванням. Держава надає цьому механізму юридичної форми за допомогою податкового законодавства.

Іншим важливим інструментом державного податкового регулювання економіки є податкові санкції. їхня роль двоїста, тому що по-перше, вони забезпечують виконання вимог податкового законодавства, а по-друге, орієнтують суб'єкти економічної діяльності на використання ефективніших форм господарювання. Разом з тим, слід відзначити, що дієвість санкцій залежить від ефективної роботи контролюючих і караючих органів.

Таким чином, розглядаючи основні інструменти податкового регулювання, ми можемо сказати, що за своїм характером воно може бути стимулюючим або стримуючим.

При розробці податкової політики необхідно враховувати інтереси всіх сторін податкових відносин. З одного боку, це прагнення суб'єктів економіки до мінімізації податкових платежів, а з іншого боку — інтереси держави, що виходять з необхідності повної реалізації своїх функцій. Для продуманої податкової політики одним із найважливіших моментів є правильне визначення оптимального розміру податкового тягаря, що забезпечує зацікавленість суб'єктів господарювання у підвищенні ефективності виробництва. Для цього необхідно постійно здійснювати аналітичну роботу для досягнення компромісу між державою і платниками податків.

Проведення податкової політики передбачає розв'язання перш за все потреб держави у формуванні її фінансових ресурсів.

Щодо перспектив податкової політики у перехідній економіці нині існують дві точки зору [7, 88].

Згідно з першою точкою зору, слід стримуватися від різких змін у податковій системі, дати підприємствам звикнути до чинних правил. За цей час необхідно прийняти Податковий кодекс, врегулювати податкові механізми і процедури, сформувати жорстку систему податкового контролю і на цій основі у подальшому перейти до загального зниження податкових ставок.

Прихильники другої точки зору вважають, що за діючих податкових ставок подолати економічну кризу неможливо. Необхідно максимально зменшити податковий тягар, і передусім на виробників [4, 78].

Головними напрямами податкової політики в перехідний період є:

1) створення умов для динамічного розвитку підприємств та галузей народного господарства;

2) прискорення процесів формування реального власника в усіх галузях національної економіки;

3) розширення сфери малого бізнесу;

4) підвищення добробуту населення за рахунок соціальної спрямованості бюджетних видатків;

5) оптимізація співвідношення між фінансовими ресурсами, мобілізованими до бюджетів різних рівнів, і грошовими засобами, що залишаються в розпорядженні юридичних та фізичних осіб;

6) посилення ролі прямих податків, зокрема податку на прибуток, податку на власність, на використовувані ресурси і скорочення непрямих податків, передусім універсальних акцизів;

7) підвищення ролі місцевих податків;

8) застосування економічних важелів для обмеження товарообмінних операцій.

Аналіз зарубіжного досвіду організації податкової політики дає можливість виділити такі принципи :

— сума сплаченого податку має завжди дорівнювати вартості отримуваних від держави благ і послуг;

— усі податки повинні мати цільове призначення;

— знеособлений податок зумовлює його непродуктивне використання з боку уряду;

— платники податків мають бути поінформовані урядом про використання сплачених ними податків;

— нові податки вводяться тільки на покриття відповідних витрат, а не для ліквідації бюджетного дефіциту;

— об'єктом оподаткування може бути тільки дохід, а не його джерело і розмір витрат;

— податок має бути пропорційний доходу;

— прогресія оподаткування залежно від зростання доходу не повинна перевищувати розумного оптимуму, що дорівнює третині доходу;

— умови оподаткування мають бути простими і зрозумілими платнику;

— податок треба стягувати у зручний для платника час і прийнятним для нього методом;

— стягування податків має бути дешевим.

Податкова політика має бути гнучкою, оптимально пов'язувати інтереси держави з інтересами товаровиробників, рядових платників податків, суттєво впливати на забезпеченість підприємств обіговими коштами. Податкова політика являє собою діяльність держави у сфері встановлення і стягнення податків. Головними критеріями податкової політики є економічна ефективність і соціальна справедливість. Ключовим питанням податкової політики України в сучасних умовах є формування податкової системи, орієнтованої на економічне зростання. Висновки економічної теорії та історичний досвід різних країн показують, що економічному зростанню сприяє така податкова система, яка забезпечує доходи держави, але, по можливості, менше зачіпає ринковий механізм. З точки зору впливу на економічне зростання, важливими є такі характеристики податкової системи:

- загальний рівень оподаткування (для його оцінки звичайно використовується показник частки доходів сектора державного управління у ВВП країни, розрахований як відношення (%) суми податків, обов`язкових платежів у бюджет і внесків по обов`язковому соціальному страхуванню до ВВП країни);

- нейтральність оподаткування з точки зору впливу на розподіл обмежених народногосподарських ресурсів як у часі, так і між різними секторами економіки.

Податкову політику розглядають у широкому і вузькому планах. У широкому плані вона охоплює питання формування державних доходів за рахунок постійних (податків) і тимчасових (позик) джерел. Оскільки кожна держава не може встановлювати надто високий рівень оподаткування, бо цьому протидіє суспільство, то вона змушена використовувати державні позики для покриття державних видатків. Однозначно оцінювати політику широкого використання позик неможливо. Все залежить від конкретної ситуації. Головне при цьому полягає в тому, що позики треба повертати, а повертати їх можна тільки за рахунок додаткових надходжень тих же податків. Отже, державні позики – це не що інше, як відкладені на майбутнє податки.

Головною метою формування податкової системи повинно бути поліпшення фінансового стану підприємств усіх форм власності, особливо пріоритетних напрямів виробництва [5, 68].

Регулювання нових економічних відносин потребує гнучкої податкової політики, яка дала б змогу оптимально пов’язати інтереси держави з інтересами товаровиробників, рядових платників податків. При переході до ринкової економіки мають змінюватись як податкова система, так і методи розрахунків та сплати податків. При цьому не варто кидатися від однієї крайності до іншої. Не можна накладати податкову систему країн з розвинутою ринковою економікою на нашу дійсність. У цьому зв’язку необхідно проаналізувати формування доходів бюджету та запровадження нової податкової системи.

Введення нових податків, навіть державних, не стимулює діяльності підприємств жодної форми власності. Податковий тиск веде до згортання виробництва і призводить зрештою до значного зменшення доходів бюджетів усіх рівнів. Для податкової політики нашої держави поки що характерне те, що:

по-перше, нові податки ніде на підприємствах, у районах або містах не апробуються;

по-друге, не відпрацьовуються ставки оподаткування, а тому Верховна Рада України змушена знову й знову змінювати їх;

по-третє, в нашу економічну систему з домінуючою державною монополією на виробництво і предмети споживання кавалерийськими методами впроваджується податкова система розвинутих ринкових країн. Це свідчить про спадкоємність принципів і методів управління, про примат політики нової законодавчої влади над економікою, але необхідно бачити корені суспільного розвитку не в політиці, а в економіці та фінансах, тобто необхідна економічна політика. Тільки у цьому разі економічна політика стає двигуном прогресу, виступає одночасно формою використання об’єктивних економічних законів і формою вирішення суперечностей в економіці.

Реформування податкової політики повинно йти через структурну перебудову економіки і фінансів. Тільки на основі цього можна досягти стабілізації і збалансованості як торгово-платіжного балансу, так і бюджету держави.

В цьому напрямі передбачаються два шляхи. По-перше, цілеспрямована підтримка структурної перебудови найбільш важливих для функціонування економіки галузей і виробництва державними коштами, кредитами, державними гарантіями державним інвесторам. По-друге, перебудова виробництва відповідно до вимог ринку за рахунок власних коштів підприємств, кредитів і позичок.

Підходи до реформування податкової системи різні. Одні пропонують провести корекції нині діючих податків. Інші – зовсім змінити модель податків.

Реформування податкової системи необхідно проводити шляхом послаблення податкового тиску щодо тих, хто платить податки і інвестує кошти у виробництво. Для цього необхідно насамперед знизити кількість податків, тому що наше податкове законодавство цим переобтяжене. З другого боку – необхідно полегшити податковий тиск.

Передбачається впровадити стимулюючу систему податків: при зростанні обсягів та рентабельності виробництва норматив сплати податків зменшується, що стимулює виробника до збільшення виробництва продукції.

Метою реформування податкової політики України є зміна податкової системи для забезпечення стабілізації економіки і насамперед матеріального виробництва, підвищення його ефективності й на цій основі забезпечення доходів державного бюджету та забезпечення соціально-культурного розвитку держави. Виходячи з цього, можна сказати, що податкова система повинна забезпечити оптимізацію розподілу і перерозподілу національного доходу.

Перебудова податкової системи провадиться із врахування потреб, які забезпечили б формування місцевих бюджетів. Причому нормативи і порядок зарахування податків та інших обов’язкових платежів до бюджетів бюджетної системи регулюються законодавством України.

Взагалі, реформування податкової системи в Україні має виправити основні викривлення існуючої системи:

1.Має бути здійснено скасування невиправданих пільг в сфері оподаткування.

2. Податкове законодавство та існуючі методики обчислення та нарахування податків мають бути значно спрощені.

Одним з головних пріоритетів уряду у 2000р., сформованих у програмі “реформи заради добробуту” була фіскальна політика, у тому числі, модернізація податкової системи. Основними недоліками сучасної податкової системи України є: великий податковий тягар, численні “лазівки” і податкові пільги, складність і непрозорість податкового регулювання, високі адміністративні витрати при зборі податків.

Досягнення у сфері фіскальної політики в 2007р. багато в чому визначали прогрес у виконанні всієї програми реформ. Відносно жорстка фіскальна політика сприяла таким досягненням:

1.Утвердження нульового дефіциту на 2007р.

2. Виконання консолідованого бюджету з профіцитом у розмірі 1,164 млн. грн.

3. Прийняття збалансованого бюджету на 2006 р. вже у грудні 2007р.

4. Зменшення державного боргу на 1,190 млн.$.

5. Подальше зниження частки бартерних операцій до 17,7% від загального обсягу розрахунків у промисловості.

6. Реалізація соціальних витрат у розмірі 97,3% від запланованих сум.

7. Ліквідації заборгованості з виплати пенсій.

8. Переважно успішному здійсненню програми приватизації на 2000р.

На досягнення цих результатів вплинуло, головним чином, виконання бюджету з профіцитом. Найбільший розмір доходу бюджету були:

- ПДВ (однак на 6% менше, ніж планувалося);

- податок а прибуток (перевищення запланованого рівня на 9%);

- податок на доходи громадян (перевищення на 29%);

- власні доходи організацій, які фінансуються з бюджету (перевищення на 75%);

- доходи від приватизації державних підприємств (на 13% менше, ніж планувалося);

- акцизний збір (перевищення на 8%);

- відрахування в Інноваційний фонд (перевищення на 41%);

- відрахування на соціальне страхування (перевищення на 12%);

- імпортні мита (на 15% менше, ніж планувалося);

- податок на землю (перевищення на 14%);

- відрахування на пенсійне забезпечення (перевищення на 36%).

Фактори поліпшення наповнюваності бюджету в результаті проведення податкової політики в 2007р.:

1. Створення більш сприятливих умов для малого і середнього бізнесу. У 2007р. Право перейти на уніфіковану і спрощену систему оподаткування було надано 62,2 тис. юридичних осіб і 182,6 тис. фізичних осіб. Частка податкових надходжень збільшилася в 2007р. більш ніж у 5 разів.

2. Зменшення недоїмки у податкових платежах 2007 р. 14,2% на 1 січня 2007 р. заборгованість з податків становила 10,1 млрд. грн.

Уряд, дивлячись на недоліки податкової системи почав роботу з податкового реформування, що передбачено стимулювання економічного зростання та структурну перебудову, була у ключовим моментом у створенні проекту нового Податкового кодексу. Основними його положеннями є:

1. Зменшення кількості податкових категорій з нинішніх – 36 до 13 національного значення і 10 місцевого значення.

2. Введення двох ставок (10% і 20%) податку на доходи громадян. Нині є 5 ставок: 10%, 20%, 15%, 30%, 40%.

3.Поступов зменшення ставки податку на прибуток з нинішніх 30% до 25% протягом першого року податкової реформи і 20% протягом другого року.

4. Введення комбінованої ставки ПДВ; зменшення з нинішніх 20% до 17% (+2% в Інноваційний фонд) протягом першого року податкової реформи і 15% (+2%) протягом другого року.

5. Зменшення переліку підакцизних товарів до п`яти основних категорій.

На мою думку, податкова реформа в запропонованому варіанті призвела б до зменшення податкових надходжень до бюджету в 2007р. і фіскальної незбалансованості. Вона б несла загрозу збільшенню бюджетного дефіциту й обмежила б можливості виконання зобов`язань у видатковій частині.

Слід відмітити, що реформування податкової системи повинно відбуватися не лише на загальнодержавному рівні але й на регіональному рівні, основним напрямом якого є вдосконалення системи місцевого оподаткування, яка має ліквідувати дисбаланс між дохідною та видатковою частинами доходів регіонів. В Україні до довгострокових цілей регіональної економічної політики слід віднести:

- реформування системи господарювання;

- впровадження усіх форм власності та роздержавлення виробництва;

наближення до економічної самостійності регіонів у контексті стратегії розвитку країни та зближення рівнів їх економічного розвитку;

- забезпечення економічного зростання в регіонах;

- раціональне використання інтегрального потенціалу території;

- формування вільних економічних зон, технопарків тощо.

Регіональна податкова політика має спрямовуватися на вдосконалення та розв`язання цих складних завдань.

Таким чином, податкова реформа поряд із зменшенням податкового тиску через зміну податкового законодавства повинна врегулювати відношення суб`єктів господарювання різних організаційно-правових форм, різних форм власності і напрямів діяльності з державою, створити для них рівні стартові можливості.

Головним завданням держави при проведенні податкової реформи повинно бути гарантування стабільності податкового законодавства, яке відображається у податковому кодексі.

2. Інформаційні системи податкової служби

2.1. Завдання інформаційних систем податкових служб

Для здійснення вказаних функцій використовуються автоматизована інформаційна система. Її функції модернізуються та вдосконалюються з часом. Основним завданням цієї системи є розширення кола розглядуваних питань, підвищення аналітичності, обгрунтованості та своєчасності рішень, що приймаються, зменшення трудомісткості і раціоналізація управлінської діяльності податкових органів шляхом використання економіко-математичних методів та моделей, обчислювальної техніки і засобів зв’язку, впорядкування інформаційних потоків. Цілі функціонування подібної системи можна сформулювати наступним чином :

- підвищення ефективності функціонування системи оподаткування за рахунок оперативності та підвищення якості рішень, що приймаються;

- удосконалення оперативності роботи і підвищення продуктивності праці податкових інспекторів;

- підвищення достовірності даних по обліку платників і ефективності контролю за дотриманням податкового законодавства;

- покращення якості і оперативності бухгалтерського обліку;

- отримання даних про поступлення податків та інших платежів у бюджет;

- аналіз динаміки поступлення сум податків і можливість прогнозу цієї динаміки;

- інформування адміністрації різних рівнів про поступлення податків і дотримання податкового законодавства;

- скорочення обсягів паперового документообігу.

На сучасному етапі розвитку економіки успіх діяльності податкової служби багато в чому залежить від ефективності функціонування автоматизованої інформаційної системи [6, 24].

Таким чином пріоритетним завданням податкової служби є інформатизація податкових органів, широке використання інформаційних технологій та розбудова інформаційної системи. Структура автоматизованої інформаційної системи, як і структура самих податкових органів, є багаторівневою та багатофункціональною. Сама ж автоматизована інформаційна система податкової служби відноситься до класу великих систем. До неї, як і до інших систем такого класу висувається ряд таких вимог, як досягнення цілей створення системи; відкритість та сумісність даної системи, як у внутрішніх рамках, так і з іншими системами, системності, декомпозиції та інші. Ці вимоги передбачають :

- можливість модернізації елементів системи;

- адаптацію до умов, що змінюються;

- надійність в експлуатації і достовірність інформації;

- однократність вводу первинної інформації;

- багатофункціональне багатопланове використання первинної інформації;

- актуальність інформації, що зберігається в базі даних.

Автоматизована інформаційна система повинна забезпечувати при мінімальних затратах ручної праці збір, обробку, аналіз інформації про стан об’єкту управління, вироблення керуючих дій, обмін інформацією, як всередині системи, так і між системами одного чи різних рівнів. Автоматизована інформаційна система повинна включати комплекс технічних засобів, який би забезпечував реалізацію керуючих алгоритмів, зв’язок між системами, простоту вводу первинної інформації, різноманітність виводу результатів обробки, простоту і технологічність технічного обслуговування, сумісність всіх технічних модулів, як на програмному, так і на інформаційному рівнях. Суттєвою вимогою є розробка і функціонування системи на основі наявних операційних систем різних типів, пакетів прикладних програм, орієнтованих на обробку даних і вирішення функціональних задач, систем управління базами даних, які забезпечують нагромадження, ведення і видачу в обробку інформації, що необхідна для вирішення задачі користувачем чи задоволення його інформаційного запиту.

2.2. Функціональне забезпечення інформаційної системи податкової служби

Функціональна частина інформаційної системи повинна відображати предметну ділянку та змістовну спрямованість автоматизованої інформаційної системи. В залежності від функцій, які виконуються податковими органами, в функціональній частині виділяються підсистеми, склад яких для кожного рівня автоматизованої інформаційної системи визначається з конкретних потреб. Функціональні підсистеми складаються з комплексів задач, які характеризуються певним економічним змістом і спрямовані на досягнення конкретної мети. В комплексі задач використовуються різні первинні документи і складається ряд вихідних документів на основі взаємозв’язаних алгоритмів розрахунків. В свою чергу алгоритми розрахунків базуються на методичних матеріалах, нормативних документах та інструкціях. В склад кожного комплексу входять окремі задачі. Кожна задача характеризується логічно взаємозв’язаними вихідними документами, що отримуються на основі єдиних початкових даних [18, 67].

Будь-якому рівню податкової системи відповідає своє функціональне забезпечення., так на середньому рівні можна виділити такі основні функціональні підсистеми :

· підготовка типових звітних форм;

· контролююча діяльність;

· методична, ревізійна та правова діяльність;

· аналітична діяльність державної податкової інспекції;

· внутрішньовідомчі задачі.

Типова підсистема підготовки типових звітних форм пов’язана з формуванням звідних таблиць статистичних показників, що характеризують типові форми діяльності державної податкової служби регіонального рівня по збору різних видів податкових платежів і контролю за цим процесом.

Контрольна діяльність насамперед передбачає ведення державного реєстру підприємств та фізичних осіб. Державний реєстр підприємств містить офіційну реєстраційну інформацію про підприємства (юридичні особи), а в реєстрі фізичних осіб зберігається інформація про платників податків, які зобов’язані представляти декларацію про прибутки, а також оплачувати окремі види податків з фізичних осіб. До контрольної також відноситься діяльність по документальній перевірці підприємств [16, 237].

Підсистема методичної, ревізійної і правової діяльності забезпечує можливість роботи із законодавчими актами, постановами, указами та іншими державними документами, а також з нормативними і методичними документами державної податкової служби. В цій підсистемі здійснюється збір, обробка і аналіз інформації, що поступає від територіальних податкових інспекцій і стосується правильності застосування податкового законодавства.

Аналітична діяльність включає аналіз динаміки податкових платежів всіма категоріями платників податків, прогнозування величин збору окремих видів податків, економічний та статистичний аналіз господарської діяльності підприємств регіону, визначення підприємств, що підлягають документальній перевірці, аналіз податкового законодавства і вироблення рекомендацій по його вдосконаленню, аналіз діяльності територіальних податкових інспекцій та інші.

До внутрішньовідомчих задач відносяться задачі, що забезпечують діяльність апарату державних податкових органів [18, 178].

Для нижнього рівня характерний свій склад функціональних підсистем:

![]() реєстрація підприємств;

реєстрація підприємств;

![]() камеральна перевірка;

камеральна перевірка;

![]() ведення особистих карток підприємств;

ведення особистих карток підприємств;

![]() аналіз стану підприємств;

аналіз стану підприємств;

![]() документальна перевірка;

документальна перевірка;

![]() ведення нормативно-правової документації;

ведення нормативно-правової документації;

![]() внутрішньовідомчі задачі;

внутрішньовідомчі задачі;

![]() обробка документів фізичних осіб.

обробка документів фізичних осіб.

Підсистема реєстрації підприємств пов’язана з функцією своєчасного і повного обліку платників податків і платежів в бюджет. Вона повинна готувати повну інформацію про всіх платників податків, як юридичних, так і фізичних осіб. Під час реєстрації або ж перереєстрації будь-якого підприємства всі первинні дані про нього повинні бути зафіксовані і занесені в державний реєстр. Ці дані необхідні різним користувачам в державних податкових органах. Податкові органи використовують їх, як базову інформацію по кожному платнику податків, тому вони повинні бути занесені в ЕОМ і використовуватися в інших підсистемах, наприклад, в камеральній перевірці чи при веденні особистих карток підприємств.

Підсистема камеральної перевірки пов’язана з такими функціями, як контроль за правильністю та своєчасністю представлення платниками бухгалтерських звітів і податкових розрахунків, звітів і декларацій, нарахуванням і сплатою податків та інших платежів в бюджет. Підсистема необхідна для автоматизації процедур, пов’язаних з прийомом бухгалтерської звітності підприємств, а також податкових розрахунків. До задач цієї підсистеми відносяться: перевірка розрахунків; ув’язання форм звітності і податкових розрахунків; видача рекомендацій для проведення документальних перевірок. Підсистема має внутрішні зв’язки з іншими підсистемами, такими, як реєстрація підприємств, ведення особистих карток підприємств, документальна перевірка та інші.

Підсистема ведення особистих карток підприємств пов’язана з отриманням даних про поступлення податків. Вон займається контролем за своєчасністю сплати податків в бюджет, нарахуванням пені, обчисленням сальдо по розрахунках, видачею будь-яких довідок про недоплатах і переплатах по підприємствах та інше.

Підсистема аналізу стану підприємств взаємозв’язана з підсистемами реєстрації підприємств, а також камеральної і документальної перевірок, так, як аналіз проводиться на основі даних, отриманих, як при реєстрації підприємства, так і при камеральній перевірці. В результаті аналізу визначається перелік підприємств, які мають порушення в порядку і в термінах представлення основних документів, необхідних для отримання даних про податки та інших платежах в бюджет та при їх оплаті. На цій основі формується список підприємств, які підлягають документальній перевірці.

Підсистема документальної перевірки відноситься до контрольного виду діяльності податкових органів. Вона є однією з найважливіших функціональних підсистем, так, як забезпечує виконання не тільки функцій, які властиві іншим функціональним підсистемам, але і має свої додаткові задачі, до яких можна віднести контроль за правильністю реалізації та виконання платниками податків законодавчих та інших розпорядчих документів, виявлення порушень цього законодавства, визначення санкцій по фактах порушень та інше. Ця підсистема повинна мати зв’язки зі всіма іншими функціональними підсистемами [19, 156].

Підсистема ведення нормативно-правової документації забезпечує можливість роботи з законодавчими актами, постановами, указами, розпорядженнями та іншими документами, що видаються урядом, державною податковою службою та іншими відомствами. На основі інформації цієї підсистеми будується робота всіх податкових органів, а відповідно і функціонування інших систем.

Підсистема внутрішньовідомчих задач включає в себе задачі, які пов’язуються з діловодством, кадрами, бухгалтерським обліком, матеріально-технічним постачанням та іншими видами діяльності податкового органу, як окремої організаційної структури.

Підсистему обробки документів можна виділити в окрему частину функціонального забезпечення, так, як вона повинна здійснювати контроль і управління інформацією по основних видах податків, які збираються з фізичних осіб, передбачених законодавством. Вона включає в себе більшість задач, які вирішуються у всіх функціональних підсистемах, що пов’язані з обробкою інформації по юридичних особах. Ця підсистема функціонує на основі використання законодавчих актів, що дозволяє податковій службі здійснювати контроль за правильністю нарахування подоходного податку, податку на майно фізичних осіб, земельного та інших видів податків. В підсистемі розраховуються суми податків, ведуться особисті рахунки, друкуються повідомлення про суми нарахованих податків, складаються різноманітні бухгалтерські звіти, тощо.

2.3. Технічне забезпечення інформаційних систем податкових служб

Технічне забезпечення - це сукупність засобів обробки інформації, основу яких складають різні ЕОМ, а також засоби, що дозволяють передавати інформацію між різними автоматизованими робочими місцями, як всередині податкових органів, так і при їх взаємодії з іншими економічними об’єктами та системами. Характерною рисою у використанні технічних засобів є суміщення техніки з робочим місцем користувача в результаті чого ліквідовується розрив між інформаційною та організаційною структурою. Персональні комп’ютери дозволяють успішно інтегрувати інформаційні процеси в різних закладах. За рахунок універсальності використовуваних технічних засобів здійснюється технологічна, методологічна та організаційна інтеграція інформаційних робочих місць, що зближає користувача з можливостями сучасної інформатики та обчислювальної техніки та створює умови для роботи без посередника. При цьому забезпечується автономна робота і можливість зв’язку з іншим користувачами в межах організації і з врахуванням її особливостей. Обов’язковою умовою ефективного використання автоматизованого робочого місця є наявність в ньому сервісної системи підтримки роботи користувача, яка включає навчання для роботи на клавіатурі, правила захисту інформації і та її носіями, технологічні інструкції з прикладами проведення конкретних видів робіт.

Використання комп’ютерних технологій дозволяє відслідковувати динаміку розвитку підприємства, дотримання ним податкового законодавства, виявляти порушення, нараховувати платежі в бюджет і формувати перелік підприємств для документальної перевірки. Вся інформація, що була сформована цією системою, є основою для роботи, пов’язаної з обробкою даних по платниках податків – юридичних особах. Важливим завданням в автоматизації роботи податкової служби є не тільки підтримання задач контролю, обробки та збереження інформації по нарахуванню і сплаті податків, ведення нормативно-правової бази по податковому законодавству, формування звітності по податкових органах, але і створення автоматизованого інтерфейсу з банками, митними органами та іншими зовнішніми структурами. Це дозволяє оперативно контролювати рух коштів платників податків і здійснювати операції по їх особистих рахунках.

Управління такою багатогалузевою і чисельною системою як ДПС не може бути ефективним без надійного, чітко налагодженого матеріально-технічного й фінансового забезпечення її діяльності.

Матеріально-технічне та фінансове забезпечення управління органами ДПС України – це система товарно-грошових і господарських відносин, які виникають між органами ДПС і їх підрозділами, з одного боку, і органами влади, підприємствами, організаціями – з іншого, у процесі постачання матеріально-технічних і військових ресурсів (паливо, обладнання, речове майно, будівельні та інші матеріали, зброя та боєприпаси); виконання договорів купівлі-продажу; надання матеріально-технічної допомоги та фінансування їх діяльності [26, 268].

Органи ДПС є юридичними особами та самостійно, у межах чинного законодавства, організовують товарно-грошову діяльність щодо матеріально-технічного забезпечення. Видатки на утримання органів ДПС визначаються КМУ й фінансуються з державного бюджету. До 1 січня 2000 року органи ДПС мали право спрямовувати на розвиток матеріально-технічної бази 30 % донарахованих і стягнутих за результатами документальних перевірок сум податків, інших платежів, зборів, фінансових санкцій (ст. 6 Закону України ,,Про державну податкову службу України”). Зараз таке право відмінене.ДПА України своїми нормативно-правовими документами формує структуру господарсько-фінансових зв’язків органів ДПС з урахуванням їх специфіки, для чого у відповідних положеннях визначає компетенцію окремих суб’єктів управління у сфері матеріально-технічного і фінансового забезпечення її діяльності.

Матеріально-технічне забезпечення – складний соціально-економічний процес. За умови ринкової форми господарювання, за наявності державної, колективної, приватної власності важливого значення набуває вивчення кон’юктури ринку, пошуку найбільш вигідних постачальників, визначення потреб у ресурсах та контроль за виконанням умов постачання.

Процес забезпечення (постачання) складається з кількох взаємопов’язаних актів :

– вивчення потреб у певному виді матеріальних цінностей та відповідних фінансових можливостей;

– проведення тендерів на поставку продукції або (та) послуг;

– підготовка, укладення договорів;

– отримання ресурсів, передача їх споживачам.

Даний процес здійснюється всіма органами ДПС у межах компетенції. У ДПС ці питання належать до компетенції Управління матеріально-технічного забезпечення і будівництва, а також Управління кадрового і тилового забезпечення, яке входить до складу Головного управління податкової міліції. Останнє здійснює специфічний вид забезпечення органів ДПС, у першу чергу, підрозділів податкової міліції – військове постачання, під яким розуміється забезпечення майном особливого призначення за встановленими нормами, табелями та штатами (амуніція, спорядження, військова та спеціальна техніка, обладнання тощо).

Матеріальні цінності, що надходять до органів ДПС різними шляхами постачання, є державною власністю і мають бути належним чином взяті на облік, передані на збереження чи в експлуатацію матеріально-відповідальним особам.

Важливе місце в управлінні органами ДПС має фінансове забезпечення. Головною ланкою тут є Управління фінансування державних податкових адміністрацій ДПА України та фінансові відділи ДПА АР Крим, областей, міст Києва та Севастополя. На них покладається організація та здійснення керівництва в системі ДПС у частині їх фінансування. Для забезпечення стабільності ДПС велике значення має налагодження взаємодії між службами матеріально-технічного та фінансового забезпечення. Особливу роль у цій сфері виконують керівники органів ДПС. Будучи розпорядником бюджетних кредитів, вони несуть персональну відповідальність за фінансову діяльність підпорядкованих органів. Це право і обов’язок керівника у сучасних умовах набуває особливого значення. На відміну від держав із стабільною економікою, йому немало зусиль необхідно докладати у сучасних умовах для мінімально достатнього фінансового забезпечення відповідного органу, що дає можливість виконувати покладені на нього завдання.

3. Структура інформаційного забезпечення інформаційних систем податкових служб

Інформаційне забезпечення включає весь набір показників, документів, класифікаторів, кодів, методів їх використання в системі податкових органів, а також інформаційні масиви даних на машинних носіях, які використовуються під час автоматизації розв’язання функціональних задач. Задачі інформаційного забезпечення залежать від основних функцій, які виконують її структури. Автоматизована інформаційна система податкової служби повинна мати можливості розподіленого зберігання і обробки інформації, нагромадження інформації в банках даних в місцях використання, надання користувачам автоматизованого, санкціонованого доступу до інформації, одноразового її вводу та багатократного і багатоцільового використання. Внутрішньомашинне інформаційне забезпечення формує інформаційне середовище для задоволення різноманітних професійних потреб користувачів системи оподаткування. Вона включає всі види спеціально організованої інформації для сприйняття, передачі та обробки технічними засобами. Тому інформація формується у вигляді масивів, баз даних, банків даних. По змісту внутрішньомашинне інформаційне забезпечення повинно адекватно відображати діяльність податкових органів. Масиви, як і дані що в них знаходяться, по ступеню стійкості можна розділити на змінні та постійні. Змінні містять інформацію, обсяги змін в якій на протязі року переважають 20% річного обсягу. Масиви, що містять іншу інформацію, називаються постійними (умовно-постійними). В змінних масивах міститься інформація:

· про результати оперативного контролю, забезпечення повноти і своєчасності поступлення податків, зборів, інших платежів та звітності;

· по результатах аналізу і прогнозуванню бази оподаткування і поступлення податків, зборів та інших платежів;

· по результатах контрольної роботи податкових органів;

· по правовій практиці податкових органів та інші.

В постійних масивах міститься:

· тексти законів, постанов і указів президента і уряду, постанов місцевих органів влади, інших правових актів;

· тексти рішень колегії державної податкової адміністрації, наказів, розпоряджень, планів;

· тексти організаційно-методичних документів;

· класифікатори, довідники і словники;

· дані державного реєстру підприємств і облікові дані платників податків;

· нормативно-довідкова інформація фінансового, матеріально-технічного забезпечення, обліку та руху кадрів.

Основною формою організації даних для їх нагромадження, обробки і збереження в ЕОМ повинні бути бази даних. Структурування даних в інформаційні масиви баз даних повинно забезпечувати дотримання таких вимог:

· об’єднання в єдину базу даних, що характеризуються близьким предметним змістом і забезпечують реалізацію інформаційної технології одного чи декількох взаємопов’язаних процесів діяльності податкових органів;

· повноту та достатність забезпечення інформацією посадових осіб податкових органів в межах номенклатури даних, що містяться у вхідних документах;

· організацію даних в інформаційні структури і управління ними шляхом використання систем керування базами даних та забезпечення інформаційної сумісності між різними базами даних;

· організація даних в базах даних з врахуванням існуючих інформаційних потоків між об’єктами автоматизованої інформаційної системи та всередині податкових органів;

· забезпечення інформаційної сумісності з даними, що поступають із зовнішніх рівнів, з якими взаємодіє дана система;

· виконання принципу системності і однократності вводу – дані, що використовуються декількома задачами, повинні бути структуровані в загальносистемні структури і підтримуватися засобами програмного забезпечення.

Серед професійних баз даних, що можуть використовуватися в податкових органах можна віднести: