| Скачать .docx |

Реферат: Оптимизация структуры капитала

Содержание

Введение .................................................................................................... 3

Глава 1. Теоретические аспекты оптимизации структуры капитала предприятия.............................................................................. 4

1.1. Понятие капитала и способы его формирования..................... 4

1.2. Процесс оптимизации структуры капитала............................ 12

1.3. Механизм управления структурой капитала на основе финансового левериджа................................................................................. 20

1.4. Нормативно-правовое регулирование структуры капитала предприятия в Российской Федерации............................................................. 25

Глава 2. Оптимизация структуры капитала ОАО

“КУРСКАТОМЭНЕРГОСТРОЙ”...................................... 30

2.1. Анализ состава и структуры капитала предприятия.............. 30

2.2. Анализ финансовой устойчивости и оценка эффективности использования капитала................................................................................... 27

Заключение ................................................................................................ 40

Список литературы.................................................................................. 42

Введение

Структура капитала — специальное логическое понятие, введенное в современный финансовый анализ для обозначения комбинации (соотношения) источников заемного и собственного финансирования, которая принята в компании для реализации ее рыночной стратегии.

Структура капитала любой компании отражает соотношение заемного и собственного капиталов, привлеченных для финансирования развития компании. Являясь результатом принятых решений о финансировании, такое соотношение может иметь случайный характер или быть результатом целенаправленного выбора. Но даже сознательно установленная пропорция заемного и собственного капиталов порой далека от оптимальной. Оптимальная структура - это соотношение заемного и собственного капиталов, при котором достигается минимум совокупных затрат на капитал, которым компания финансирует долгосрочное развитие, или средневзвешенных затрат на капитал. Структура капитала - это важный стратегический параметр компании.

Оптимизация структуры капитала особенно важна для компании, так как она должна отвечать, с одной стороны, требованиям нормативных актов, а с другой – отвечать критерию финансовой устойчивости и платежеспособности организации.

Глава 1. Теоретические аспекты оптимизации

структуры капитала предприятия

1.1. Понятие капитала. Состав и структура капитала

Финансовый менеджмент, или управление финансами, — это, прежде всего управление капиталом компании.

Под капиталом в самом узком смысле этого понятия понимается свободное от обязательств имущество компании (собственные средства, чистые активы), являющееся ее стратегическим резервом, который создает условия для развития компании, при необходимости компенсирует убытки и является одним из важнейших ценообразующих факторов, когда речь идет о стоимости самой компании.

В зарубежной практике финансового менеджмента под капиталом также понимают долгосрочные пассивы, приравнивая долгосрочные заемные средства по своему назначению и функциям к собственным средствам [13].

Иногда проводится различие между основным и оборотным капиталом. Основной капитал может использоваться в течение продолжительного периода времени, в то время как оборотный капитал недолговечен и может быть полностью потреблен в ходе одного производственного цикла.

В финансовом смысле капитал представляет собой сумму денег, которую владельцы фирмы инвестировали в приносящие доход активы. К таким активам относятся не только орудия производства, сырье, земля, запасы готовой продукции и незавершенное производство, банковские счета, с которых производится оплата поставщиков и работников, дебиторская задолженность данной фирме и деньги, вложенные в другие предприятия, но также нематериальные ("неосязаемые") активы, например патенты и авторские права [20].

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения.

Капитал - один из основных объектов управления финансовой деятельностью предприятия. С этой позиции он выражает величину денежных средств авансируемых и инвестируемых в производство с целью получения дохода.

Капитал предприятия является измерителем его рыночной стоимости. В этом качестве, прежде всего, выступает собственный капитал предприятия, определяющий объем его чистых активов сформированных за счет собственных средств. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных средств;

Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности, то есть за счет возрастания собственного капитала, предприятие способно поддерживать свое финансовое равновесие, используя внутренние финансовые ресурсы (источники).

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и не материальной формах инвестируемых в формировании его активов.

Капитал можно разделить по нескольким критериям:

1. по принадлежностям:

· Собственный капитал - общая стоимость средств предприятия принадлежащих ему на правах собственности;

· Заемный капитал характеризует привлекаемые денежные средства для финансирования предприятия. Все формы заемного капитала представляют собой его финансовые обязательства, подлежащие оплате и погашения в предусмотренные сроки.

2. по формам инвестирования:

· В финансовой форме (деньги, ценные бумаги и т.п.);

· В материальной форме (основные оборотные средства);

· В не материальной форме (патенты, права, торговые марки и т.п.).

3. по времени использования:

· Краткосрочный (до 1 года);

· Среднесрочный (от 1 года до 3 лет);

· Долгосрочный (от 3 лет и более).

4. по объекту инвестирования:

· Основной;

· Оборотный.

5. по времени создания:

· Первоначальный капитал - это те средства, которые вкладывают, чтобы начать свою деятельность и уже на действующем предприятии будет, как текущий капитал определяться за промежуток времени;

· Текущий - его состояние отражается в балансе на конкретную дату (начало или конец месяца).

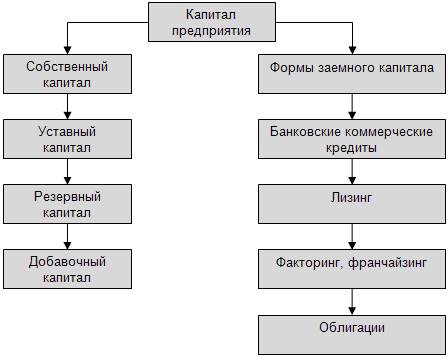

Структура капитала представляет собой соотношение между собственными и заемными средствами, которые используются в процессе финансовой и хозяйственной деятельности (Рис.1.1.).

Собственный капитал рассчитывается как разница между активами предприятия и его обязательствами (пассивами) и представляет собой сумму превышения обоснованной рыночной стоимости предприятия над непогашенной задолженностью.

Элементы заемного капитала традиционно делятся в зависимости от срока погашения возникающей задолженности на краткосрочные (до одного года) и долгосрочные (свыше одного года). Долгосрочный заемный капитал чрезвычайно важен как источник долгосрочного инвестирования, являющегося финансовой базой для реконструкции (модернизации) и развития компании.

Рисунок 1.1 . Структура капитала предприятия

Компания может избрать любую структуру капитала. Она может выпустить облигации и использовать поступления от их продажи для того, чтобы выкупить некоторое количество акций, повышая тем самым уровень «финансового рычага», рассчитываемого как отношение долга к акционерному капиталу. Или может выпустить акции и использовать полученные от их продажи средства для выплаты долга, понижая тем самым в случае необходимости уровень финансового рычага компании. Подобные действия, изменяющие существующую структуру капитала компании, называются реструктурированием капитала. В общем случае можно сказать, что такое реструктурирование происходит всякий раз, когда компания меняет одну структуру капитала на другую, оставляя при этом свои активы прежними.

Структура капитала может измениться также и при расширении компании, поскольку необходимый для этого капитал может быть привлечен как в форме заемных средств, так и в виде собственного, акционерного, капитала [13].

Принципы формирования капитала

Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиции обеспечения условий эффективного его использования.

Формирования капитала строится на следующих принципах:

1. Учет перспектив развития хозяйственной деятельности предприятия.

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предприятия.

3. Обеспечение оптимальной структуры капитала с помощью эффективного его использования.

4. Обеспечение минимизации затрат по формированию капитала из различных источников.

5. Обеспечение эффективного использования капитала предприятия в процессе его хозяйственной деятельности.

Существует 4 основные теории относящиеся к проблеме выбора структуры капитала корпорации:

1. традиционная теория финансового рычага;

2. теория Модильяни-Миллера;

3. теория компромисса;

4. теория иерархии.

Согласно взглядам традиционалистов, по мере того как в структуре капитала предприятия повышается доля долга, средневзвешенная стоимость капитала сначала снижается. Это происходит в связи с тем, что менее рисковый заемный капитал имеет более низкую стоимость, и когда его доля в структуре капитала увеличивается, средневзвешенная стоимость капитала снижается.

Однако, начиная с определенного значения финансового рычага, долг становится более дорогим из-за возникшего кредитного риска. Кроме того, если корпорация наращивает заимствования, создается дополнительный финансовый риск и для акционеров корпорации, поэтому стоимость собственною капитала также возрастает.

Традиционная теория не формализована и базируется только на рациональных соображениях, поэтому и нет математической модели, позволяющей определить этот оптимум для конкретной корпорации.

Альтернативная точка зрения на выбор оптимального финансового рычага известна как теория Модильяни-Миллера (М&М), названная по имени ее разработчиков — американских ученых. Сделав допущения, что на рынке: инвесторы ведут себя рационально и одинаково информированы; предоставление и получение долга происходит по безрисковой ставке; не существует различий между корпоративным и персональным заимствованием; отсутствует налогообложение прибыли, эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость ее капитала не зависит от финансового рычага. Вместе с ростом финансового рычага стоимость собственного капитала фирмы растет таким образом, что полностью нейтрализует эффект от увеличения удельного веса относительно дешевого заемного капитала.

С точки зрения приведенных закономерностей, чем выше доля долга, привлекаемого корпорацией для финансирования своих программ, тем меньше стоимость капитала компании и выше экономический эффект ее проектов (NPV). Однако корпорация не может увеличить рычаг выше объективного максимума, обусловленного требованиями кредиторов. Поэтому выбор конкретного финансового рычага в таких условиях — вопрос больше для кредитора, чем для менеджера корпорации.

Применяя положения и выводы теории М&М, необходимо помнить, что они выведены лишь для случая, когда:

· процентные платежи освобождены от налога на прибыль

· заемный капитал компании имеет более низкую стоимость, чем собственный.

Достаточно широкое распространение в США получила теория компромисса, которая объясняет, почему различные компании выбирают различные соотношения “долг - собственный капитал”. Суть данной теории заключается в том, что менеджеры принимают решение о выборе структуры капитала фирмы как компромисс между налоговой защитой по процентным платежам и издержками финансовых трудностей. Балансируя между положительной стоимостью налоговой защиты и различными потерями от ухудшения финансового состояния, финансовых кризисов и банкротства, фирма ищет оптимальное соотношение «долг - собственный капитал». Однако необходимо отметить, что задача определения оптимальной величины долга не определена, т.к. не установлены точные зависимости потерь при финансовом кризисе.

Существует альтернативная теория поиска оптимальной структуры капитала фирмы - теория иерархии. Основные принципы данной теории заключаются в следующем:

· Фирмы отдают предпочтение внутренним источникам финансирования и стараются не прибегать к займам или выпуску долговых ценных бумаг.

· Фирмы устанавливают размер своих дивидендных выплат в соответствии со своими инвестиционными возможностями, и пытаются избегать неожиданных изменений в дивидендной политике.

Стабильная дивидендная политика в сочетании с непредсказуемыми колебаниями коэффициентов рентабельности и инвестиционных возможностей означает, что потоки денежных средств, получаемые за счет собственных источников, иногда превышают объем капитальных вложений, а иногда нет. Если потоки денежных средств превышают объем капитальных вложений, то фирмы погашают долг или инвестируют средства в легко реализуемые ценные бумаги.

Если требуется внешнее финансирование, фирмы сначала выпускает самые надежные ценные бумаги, т.е. она начинает с займов, затем может выпустить смешанные бумаги или на крайний случай обыкновенные акции.

Данная теория не предполагает какого-то определенного планового (оптимального) соотношения долга и собственного капитала. Менеджеры компании при выборе источников финансирования всегда стремятся выбрать источник высшей иерархии, т.е. источник с наименьшими затратами по привлечению и наименьшим риском. В этой связи менеджеры сначала используют полностью внутренние источники финансирования, а лишь затем начинают прибегать к внешним.

1.2. Процесс оптимизации структуры капитала

предприятия

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам: анализ капитала предприятия; оценка основных факторов, определяющих формирование структуры капитала; оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности; оптимизация структуры капитала по критерию минимизации уровня финансовых рисков; оптимизация структуры капитала по критерию минимизации его стоимости; формирование показателя целевой структуры капитала.

Содержание основных этапов процесса оптимизации структуры капитала предприятия:

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

1. коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в общей их сумме;

2. коэффициент финансового левериджа. Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

3. коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

4. коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечения долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли:

![]() (1);

(1);

где

ПОк - период оборота капитала (дней)

Кср - средняя сумма капитала за период ;

Qо - однодневный объем товарооборота за период;

б) коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е.характеризует уровень экономической рентабельности:

![]() (2);

(2);

где

КРк – коэффициент рентабельности всего используемого капитала,(%);

П - объем прибыли за рассматриваемый период;

К - средний объем капитала предприятия за период.

в) коэффициент рентабельности собственного капитала.

Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала:

![]() (3);

(3);

где КРс - коэффициент рентабельности собственного капитала;

Сср - средний объем собственного капитала предприятия за период.

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия:

![]() (4);

(4);

где

Ко - капиталоотдача;

Q - объем товарооборота за рассматриваемый период;

Кср - средний объем капитала в рассматриваемом периоде.

д) капиталоемкость реализации продукции. Он показывает какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

![]() (5);

(5);

Где

Ке - капиталоемкость товарооборота [19].

2. Оценка основных факторов, определяющих формирование структуры капитала. Существует ряд объективных и субъективных факторов, обеспечивающих условия наиболее эффективного использования капитала на каждом конкретном предприятии.

Основными из этих факторов являются:

· Отраслевые особенности операционной деятельности предприятия. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеет обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Характер отраслевых особенностей определяет различную продолжительность операционного цикла - чем ниже период операционного цикла, тем в большей степени может быть использован предприятием заемный капитал.

· Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной. В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

· Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала.

· Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения. Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал.

· Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Или же собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств.

· Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут использовать большую долю заемных средств в общей сумме капитала.

· Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается.

· Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере.

· Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств [15].

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям:

· установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала;

· обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности.

4. Оптимизация структуры капитала по критерию минимизации его стоимости.

Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в процессе управления капитала предприятия сопровождает подготовку практически всех управленческих решений. Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций, связанных с использованием капитала, и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия

6. Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель "целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников [16].

1.3. Механизм управления структурой капитала на

основе финансового левериджа

Одна из главных задач формирования капитала — оптимизация его структуры с учетом заданного уровня его доходности и риска — реализуется разными методами. Одним из основных механизмов реализации этой задачи является финансовый леверидж.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

(6)

(6)

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

Нс — ставка налога на прибыль, выраженная десятичной дробью;

Эр - экономическая рентабельность активов предприятия;

Ссд. - средняя ставка процента по заемным средствам.

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

В данной формуле можно выделить три основные составляющие:

1) Налоговый корректор финансового левериджа (1 — Нс), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2) Дифференциал финансового левериджа (Эр - Ссд), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3) Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта. Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

1.4. Нормативно-правовое регулирование структуры

капитала предприятия в Российской Федерации.

На данный момент в России принято огромное число нормативно-правовых актов, регулирующих деятельность компаний в процессе формирования и учета капитала.

Общепринятая форма отображения, учета и представления в соответствующие органы данных о деятельности организации дана в Федеральном законе «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ и положениях по бухгалтерскому учету.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности [4].

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации разработано на основании Федерального закона "О бухгалтерском учете".

Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений), а также взаимоотношения организации с внешними потребителями бухгалтерской информации [6]. ПБУ «Учет расходов по налогу на прибыль организации» устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации и налоговой базы по налогу на прибыль за отчетный период.

Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль [7].

В российском законодательстве существуют четкие ограничения размера уставного капитала предприятий в соответствие с его организационно-правовой формой, что отражено в Гражданском кодексе.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников.

Уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственность [1].

Размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества [5].

Уставный капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченной часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества. При нарушении этой обязанности общество должно либо объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

Если по окончании второго или каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Уставом общества может быть ограничен максимальный размер доли участника общества. Уставом общества может быть ограничена возможность изменения соотношения долей участников общества. Такие ограничения не могут быть установлены в отношении отдельных участников общества. Указанные положения могут быть предусмотрены уставом общества при его учреждении, а также внесены в устав общества, изменены и исключены из устава общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно..

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах [1].

Минимальный уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого общества - не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества [3].

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Общество размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 процентов от уставного капитала общества [1].

Особо важным вопросом в деятельности компании является налогообложение. Именно в связи с ним наиболее привлекательным является заемное финансирование.

Объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком.

Для российских организаций прибыль - это полученные доходы, уменьшенные на величину произведенных расходов;

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки налога на прибыль [2].

Расходами признаются обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными понимаются затраты, подтвержденные документами, которые оформлены в соответствии с законодательством, либо в соответствии с обычаями делового оборота иностранного государства, на территории которого произведены расходы, или документами, косвенно подтверждающими произведенные расходы.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода [2].

Глава 2. Оптимизация структуры капитала ОАО

“КУРСКАТОМЭНЕРГОСТРОЙ”

2.1. Анализ состава и структуры капитала

предприятия

Открытое акционерное общество “Курскатомэнергострой” создано в соответствии с Указами Президента Российской Федерации от 1 июля 1992 года № 721 “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений в акционерные общества”, от 15 августа 1992 года № 923 “Об организации управления энергетическим комплексом РФ в условиях приватизации”, от 5 ноября 1992 года № 1334 “О реализации в электроэнергетической промышленности”. В своей деятельности руководствуется Федеральными законами “Об акционерных обществах”, “о рынке ценных бумаг” и др., а также Положениями ФКЦБ, Уставом и Положениями общества. Учредителем ОАО “Курскатомэнергострой является Комитет по управлению имуществом администрации Курской области (решение от 09.12.1992 года № 226).

Общество является юридическим лицом и правопреемником управления строительства Курской АЭС, на базе которого образовано общество.

В 2007 году в состав ОАО “Курскатомэнергострой”, кроме подразделений собственных сил, входило более 20 субподрядных строительно-монтажных организаций общей численностью работников более двух тысяч человек, в том числе рабочих 1.9 тысяч человек. Генподряд – 5367 человек, в том числе рабочих – 4446 человек. Списочная численность работников собственных подразделений и служб ОАО “Курскатомэнергострой” составляет 3086 человек, в том числе рабочих 2583 человек.

На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования ОАО “Курскатомэнергострой” в2005-2007 годах (табл.2.1).

Таблица 2.1

Анализ состава, структуры и динамики источников финансирования ОАО «Курскатомэнергострой» в 2005-2007 г.

| Виды источников финансирования |

2005 |

2006 |

2007 |

Абсол. откл. |

Темп роста |

|||||||||||

| тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

05-06 |

06-07 |

05-06 |

06-07 |

|||||||

| 1. Собственный капитал |

167434 |

27.04 |

164364 |

24.60 |

276181 |

30.03 |

-3070 |

111817 |

98.17 |

168.03 |

||||||

| 1.1 Уставный капитал |

46 |

0.007 |

46 |

0.01 |

46 |

0.005 |

0 |

0 |

100.00 |

100.00 |

||||||

| 1.2 Добавочный капитал |

62415 |

10.08 |

73582 |

11.01 |

73582 |

8 |

11167 |

0 |

117.89 |

100.00 |

||||||

| 1.3 Резервный капитал |

3224 |

0.52 |

3224 |

0.48 |

8839 |

0.01 |

0 |

5615 |

100.00 |

274.16 |

||||||

| 1.4 Целевые фин-ния и поступлен. |

101736 |

16.43 |

16 |

0.002 |

74 |

0.008 |

3 |

58 |

123.08 |

462.50 |

||||||

| 1.5 Источники собственных ср-в |

13 |

0.002 |

0 |

|||||||||||||

| 1.6 Нераспред. при-ль прош. лет |

87496 |

13.10 |

78660 |

8.55 |

-14240 |

-8836 |

86.00 |

89.90 |

||||||||

| 1.7 Непокр.убыток прош. Лет |

0 |

|||||||||||||||

| 1.8 Нераспред. при-ль отч. года |

46585 |

6.97 |

114980 |

12.5 |

46585 |

68395 |

246.82 |

|||||||||

| 1.9 Непокр. убыток отч. Года |

||||||||||||||||

| 1.10 Р-ды за сч. пр-ли, ост. у пр-я |

-46585 |

-6.97 |

-46585 |

46585 |

0 |

|||||||||||

| 2. Долгосрочнные обязательства |

0 |

|||||||||||||||

| 3.Кратккосрочные обязательства |

451743 |

72.96 |

503718 |

75.40 |

643380 |

69.97 |

51975 |

139662 |

111.51 |

127.73 |

||||||

| 3.1 Кредиты и займы |

2000 |

0.32 |

650 |

0.10 |

26046 |

2.83 |

-1350 |

25396 |

32.50 |

4007.1 |

||||||

| 3.2 Кредиторская задолженность |

425329 |

68.69 |

495843 |

74.22 |

586536 |

63.78 |

70514 |

90693 |

116.58 |

118.29 |

||||||

| -поставщики и подрядчики |

68570 |

11.07 |

90721 |

13.58 |

155785 |

16.94 |

22151 |

65064 |

132.30 |

171.72 |

||||||

| Продолжение таблицы 2.1. |

||||||||||||||||

| -векселя к уплате |

68636 |

11.09 |

67136 |

10.05 |

58202 |

6.33 |

-1500 |

-8934 |

97.81 |

86.69 |

||||||

| -зад-ть перед доч. и зав. общ. |

- |

- |

0 |

|||||||||||||

| -зад-ть перед персоналом и орг. |

8646 |

1.4 |

3422 |

0.51 |

10340 |

1.12 |

-5224 |

6918 |

39.58 |

302.16 |

||||||

| -зад-ть перед гос.внеб. фондами |

45405 |

7.33 |

61482 |

9.20 |

81862 |

8.9 |

16077 |

20380 |

135.41 |

133.15 |

||||||

| - зад-ть перед бюджетом |

120612 |

19.48 |

153222 |

22.93 |

160920 |

17.5 |

32610 |

7698 |

127.04 |

105.02 |

||||||

| -авансы полученные |

5835 |

0.94 |

4211 |

0.63 |

1328 |

0.14 |

-1624 |

-2883 |

72.17 |

31.54 |

||||||

| -прочие кредиторы |

107625 |

17.38 |

115649 |

17.31 |

118099 |

12.84 |

8024 |

2450 |

107.46 |

102.12 |

||||||

| 3.3 Зад-ть по выплате дивидендов |

38 |

0.006 |

38 |

0.01 |

0 |

-38 |

100.00 |

0.00 |

||||||||

| 3.4 Проч. краткосроч. обяза-ва |

24376 |

3.94 |

7187 |

1.08 |

30798 |

3.35 |

-17189 |

23611 |

29.48 |

428.52 |

||||||

| Итого источников финансирования |

619177 |

100 |

668082 |

100 |

919561 |

100 |

48905 |

251479 |

107.90 |

137.64 |

||||||

Источники финансирования предприятия к концу 2006 года увеличились на 48905 тыс. руб. или 7.9 %. Их прирост полностью обусловлен увеличением заёмного капитала. Собственный капитал предприятия сократился на 3070 тыс. руб. Это связано с тем, что предприятие в 2006 году израсходовало всю сумму полученной прибыли. Утрата собственных источников финансирования создаёт угрозу финансовой независимости предприятия, так как доля собственных средств в источниках финансирования снизилась до 24.6 %, в то время как доля заёмного капитала увеличилась до 75.4 %.

Заёмный капитал полностью представлен кредиторской задолженностью, которая к концу года увеличилась на 51975 тыс. руб. или 11.51 %. Рост задолженности обусловлен невыполнением предприятием своих обязательств перед бюджетом и внебюджетными фондами, перед поставщиками и подрядчиками. Предприятие является неплатежеспособным из-за несвоевременного погашения дебиторской задолженности.

Управленческим персоналом были предприняты попытки улучшения создавшейся ситуации, что повлекло изменения в структуре капитала ОАО «Курскатомэнергострой» в 2007 году.

Источники финансирования предприятия к концу отчётного периода увеличились на 251479 тыс. руб. или 37,64 %. Их прирост обусловлен увеличением как собственного, так и заёмного капитала. Собственный капитал предприятия к концу года увеличился на 111817 тыс. руб. или 68.3%. Это в основном связано с тем, что у предприятия значительно увеличилась нераспределённая прибыль отчётного года (на 68395 тыс. руб.). Основными факторами, повлиявшими на величину прибыли явились: уменьшение себестоимости строительно-монтажных работ за счёт цен на строительные материалы, конструкции, а также изменение выручки от СМР в сторону увеличения. Однако наращенная часть собственных средств не позволяет довести их долю в источниках финансирования до 50%, что создаёт угрозу финансовой независимости предприятия.

Заёмный капитал предприятия почти полностью представлен кредиторской задолженностью, которая к концу 2007 года увеличилась на 18.29% или 90693 тыс. руб. Рост задолженности произошёл по всем её составляющим, за исключением векселей, а также в отчётном году была ликвидирована задолженность по выплате дивидендов. Дополнительные заёмные средства предприятие привлекает в собственный оборот, компенсируя отток имеющихся средств в дебиторскую задолженность. У предприятия отсутствуют долгосрочные кредиты и займы, что понижает финансовую устойчивость предприятия.

К концу отчётного периода в 40 раз увеличилась статья «Краткосрочные кредиты и займы». Это неблагоприятная тенденция, свидетельствующая об увеличении самого дорогого источника финансирования. Тем не менее, доля краткосрочных кредитов в имуществе 2.83%, то есть их привлечение практически не создаёт угрозу финансовой независимости предприятия. Эти заемные средства привлекались для пополнения запасов товарно-материальных ценностей. Структура капитала ОАО “Курскатомэнергострой” в 2005-2007 г. г. представлена на рис. 2.1.

Рис. 2.1. Структура капитала предприятия в 2005-2007 г.г.

На основании показателей бухгалтерского баланса вычислим и сравним коэффициенты финансовой устойчивости организации (табл.2.2).

Таблица 2.2

Коэффициенты структуры капитала ОАО “Курскатомэнергострой”

| Показатели |

2005 |

2006 |

2007 |

| 1.Коэффициент соотношения заёмных и собственных средств |

2.7 |

3.06 |

2.32 |

| 2.Коэффициент автономии (независимости) |

0.27 |

0.25 |

0.3 |

| 3. Коэффициент финансовой устойчивости |

0.27 |

0.25 |

0.3 |

| 4. Коэффициент маневренности СК |

0.24 |

0.17 |

0.22 |

| 5. Коэффициент заёмного капитала |

0.73 |

0.75 |

0.7 |

Значение коэффициента соотношения заёмных и собственных средств в течение трёх анализируемых периодов превышает максимально допустимое значение, равное 1,5, и составило к концу 2007 года 2.32. Это свидетельствует о финансовой неустойчивости организации. На каждый рубль собственных средств приходится 2.32 руб. заемных средств. К концу 2007 года финансовая зависимость организации от привлеченного капитала уменьшается, но организация не может покрыть свои запросы за счет собственных источников. Тем не менее, в отчетном году произошло уменьшение данного показателя на 0,74 пункта, что позитивно отражает управленческую деятельность предприятия.

Наличие финансовой зависимости характеризуют коэффициенты автономии и концентрации привлеченного капитала, которые свидетельствуют о неблагоприятной финансовой ситуации, то есть собственникам принадлежит только 20-30 % стоимости имущества организации. К концу года это значение увеличилось до 30%, в то время как финансовая зависимость организации от привлеченного капитала снизилась до 70 %. Данный показатель, как и другие в динамике имеет свойство скачкообразного изменения. Тем не менее, в отчетном 2007 году его значение является максимальным 0,3. Это является положительным моментом развития предприятия в 2007 году, хотя оптимальное значение рассматриваемого показателя 0,5.

Аналогично складывается ситуация с формированием оборотных средств предприятия за счет собственного капитала. Об этом свидетельствует коэффициент маневренности собственного капитала. На конец отчетного года лишь 22% собственных средств являются мобильными, что ниже рекомендуемого значения – не менее 30%. Из таблицы 1 видно, что 2000 год являлся для анализируемого предприятия наиболее неблагоприятным. В этом году значение рассматриваемого коэффициента снизилось на 5 процентных пункта по сравнению с отчетным годом и на 7 пунктов по сравнению с 2005 годом и составило 17%.

Коэффициент финансовой устойчивости равен коэффициенту автономии, так как у предприятия отсутствуют долгосрочные кредиты и займы, что снижает его финансовую устойчивость. Предприятие не кредитуется банками на долгосрочной основе в связи с неплатежеспособностью и финансовой неустойчивостью.

В целом показатели, характеризующие структуру капитала ОАО “Курскатомэнергострой” неудовлетворительны. Хотя в перспективе наметился экономический рост предприятия.

Для оптимизации структуры капитала ОАО “Курскатомэнергострой” рассчитаем эффект финансового левериджа по формуле (6):

ЭФЛ = (1-0,2)*(17,36-22)*573549/220272,5=-9,7

Полученное значение финансового левериджа показывает, что привлеченные предприятием средства используются неэффективно.

Возможно оптимизировать структуру источников финансирования путем увеличения рентабельности активов предприятия и соответственно уменьшая величину заемных средств на 40 тыс. руб. можно определить период, в котором заемные средства значительно снизились, а финансовый леверидж максимален

Можно сделать следующие выводы:

предприятию необходимо повысить долю собственных средств за счет реинвестирования прибыли, полученной в предыдущие периоды времени;

в соответствии с предложенным вариантом следует наращивать рентабельность активов.

Для выявления факторов, глобально влияющих на величину рентабельности капитала нужно провести факторный анализ (табл.2.3).

Таблица 2.3

Факторный анализ рентабельности совокупного капитала

| Показатель |

2006 |

2007 |

| Балансовая прибыль, тыс. руб. |

59593 |

137791 |

| Выручка от продаж, тыс. руб. |

332418 |

502378 |

| Средняя сумма капитала, тыс. руб. |

643629.5 |

793821.5 |

| Рентабельность капитала, % |

9.26 |

17.36 |

| Рентабельность оборота, % |

17.93 |

27.43 |

| Коэффициент оборачиваемости капитала |

0.516 |

0.633 |

| Изменение рентабельности капитала за счёт Коб (0.633-0.516) ∙17.93=+2.1% |

||

| Изменение рентабельности капитала за счёт Rпр (27.43-17.93) ∙0.633=+ 6% |

||

| Всего +8.1 |

||

Данные, приведённые в таблице, показывают, что доходность капитала за отчётный год повысилась в целом на 8.1% (17.36 – 9.26), в том числе из-за роста рентабельности продаж на 6%, а из-за роста оборачиваемости капитала на 2.1%. Очевидно, что предприятие может достичь более быстрого и значительного успеха за счёт мер, направленных на ускорение оборачиваемости (увеличения объёма продаж, сокращения неиспользуемых активов).

Для обоснования оптимальной структуры источников финансирования целесообразно также рассчитать средневзвешенную стоимость капитала.

В 2007 году цена банковского кредита ОАО “Курскатомэнергострой” равна:

СС = å Цi × di (7)

где СС — цена капитала;

Цi — цена i-го источника средств;

di — удельный вес i-го источника средств в общей их сумме.

Цбс = 0,28∙(1-0,2) = 18.2%;

Цена привилегированных акций Цпа = 1149800/11574 = 99.3;

Цена нераспределённой прибыли Цнп = 8%;

Цена векселей Цв = 6%;

Цена кредиторской задолженности Цкз = 4810/514955 = 0.01.

Цена капитала ОАО «Курскатомэнергострой» в2001году:

СС = 18.2 × 0.004 + 99.3 × 0.125 + 8 × 0.21+ 6 × 0.06 +0.01× 0.56 = 14.53%.

В 2006 году Цбс = 37 × (1- 0.35) = 24.1%; Цпа = 465850/11574 =40.3;

Цнп = 11%; Цкз = 3529 / 432472 =0.01; Цв = 8%.

СС = 24.1 × 0.001 + 11 × 0.7 + 40.3 × 0.17 + 0.01× 0.65 + 8× 0.1 = 15.6 %

Цена капитала в 2007 году меньше, чем в 2006; по этому критерию можно сказать, что структура капитала ОАО “Курскатомэнергострой” несколько улучшилась.

В настоящее время анализируемому предприятию для улучшения структуры капитала необходимо повысить долю собственных средств в источниках финансирования за счет рационального распределения прибыли, рассмотреть все возможные варианты получения долгосрочных кредитов для усовершенствования производства, а так же сократить отток собственных средств в дебиторскую задолженность посредством комплексного подхода изучения заказчика.

Необходимо усовершенствовать систему расчетов с покупателями и заказчиками, а также принимать меры воздействия по отношению к неплатежеспособным кредиторам, использовать новые, современные средства и схемы расчетов с неплатежеспособными предприятиями, при заключении договоров на строительство учитывать финансовое состояние покупателей и заказчиков.

ОАО “Курскатомэнергострой” является неплатёжеспособным предприятием, имеет большую задолженность перед бюджетом и государственными внебюджетными фондами (242782 тыс. руб.), поэтому предприятию целесообразно участвовать в реструктуризации данной задолженности.

Заключение

Проблема оптимизации капитала предприятия является одной из главных в процессе управления им. Именно от соотношения заемного и собственного капитала и источников его образования зависит прибыльность и успех компании. Основной задачей компании является увеличение дохода владельцев т.е. акционеров. Таким образом, одним из критериев нахождения оптимальной структуры является максимизация рыночной стоимости компании. А также минимизация цены капитала и снижение рисков.

Существует множество способов оптимизации структуры капитала. Классические теории структуры капитала заслуживают внимания, однако, уже не так действенны в силу иных условий рынка. Поэтому были созданы другие теории. Финансовый менеджмент фирмы может выбрать наиболее подходящий и отвечающий всем требованиям в соответствие с отраслевыми и иными особенностями хозяйственной своей деятельности.

При анализе структуры капитала ОАО “Курскатомэнергострой” было установлено, что доля заемных средств в источниках финансирования составляет более 2/3; это говорит о том, что деятельность предприятия в большей степени зависит от заемных средств. Поэтому предприятие оценивается как финансово неустойчивое. Для такой отрасли, как строительство, это не является исключением. Данная деятельность требует значительных финансовых средств, так как зачастую производственный процесс не укладывается в один отчетный год. С этим связана невысокая оборачиваемость капитала.

В целом исследование направлено на изучение современных концепций управления капиталом и их применение для определения оптимизации структуры источников финансирования ОАО “Курскатомэнергострой”. Проведённое исследование позволяет сформулировать следующие рекомендации:

- увеличить рентабельность активов предприятия и соответственно уменьшить величину заемных средств

- необходимо повысить долю собственных средств в источниках финансирования, за счет рационального распределения прибыли;

- рассмотреть все возможные варианты получения долгосрочных кредитов для усовершенствования производства, а так же сократить отток собственных средств в дебиторскую задолженность посредством комплексного подхода изучения заказчика, использования современных схем и средств расчетов.

Следует учесть, что при выборе показателя оптимальной структуры капитала предприятия значительное влияние оказывают такие факторы как: отраслевые особенности операционной деятельности предприятия, стадия жизненного цикла предприятия, конъюнктура товарного рынка, конъюнктура финансового рынка, уровень рентабельности операционной деятельности, финансовый менталитет собственников и менеджеров предприятия, коэффициент операционного левериджа, отношение кредиторов к предприятию, уровень налогообложения прибыли, уровень концентрации собственного капитала.

Список используемой литературы

I. Нормативно-правовые документы:

1). Гражданский кодекс Российской Федерации. Часть 1 от 30.11.1994 N 51-ФЗ.

2). Налоговый кодекс Российской Федерации. Часть 2 от 5. 08.2000 №117-ФЗ.

3). Федеральный закон "Об акционерных обществах" от 26 декабря 1995г. N 208-ФЗ.

4). Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ.

5). Федеральный закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года N 14-ФЗ.

6). Приказ Министерства финансов РФ от 29.07.1998г. № 34н об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

7). Приказ Министерства финансов РФ от 19.11.2002 об утверждении Положения по бухгалтерскому учету 18/02 «Учет расходов по налогу на прибыль организации».

II. Учебная литература:

8). Акопова Е.С. Мировая экономика и международные отношения. Ростов на Дону.: Феникс. 2001 г.

9). Д. Гарнер, Р. Оуэн. Пособия Эрнст енд Янг. Привлечение капитала. Пер. с англ. – М. 1995 г.

10). Ковалев В. В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2005 г.

11). Киреев А. П. Международная экономика. М.1997 г.

12). Рудык Н. Б. Структура капитала корпораций: теория и практика. Москва. 2004 г.

13). Шимко П. Д. Международный финансовый менеджмент.-М.: Высш. шк., 2007 г.

14). Ярных Э. А. Статистика финансов предприятия торговли: Учебное пособие.- М.: Финансы и статистика, 2002 г.

III. Периодические здания:

15). Серов М. Как оптимизировать структуру капитала // Генеральный Директор, 2007. №2

IV. Источники сети Интернет:

16). www.ecsocman.edu.ru

17). www.fooder.ru

18). www.gaap.ru

19). www.rusnauka.com

20). www.slovari.yandex.ru/dict/krugosvet