| Скачать .docx |

Курсовая работа: Управление проэктами

Міністерство освіти і науки У країни

Харківський національний автомобільно-дорожній університет

Кафедра «Економіки підприємства»

КУРСОВА РОБОТА

з дисципліни «Управління проектами»

Тема: «Розробка і створення організаційної структури управління проектом»

Виконала студентка

Керівник курсової роботи

Гладка О.І.

група ЕП-52

Харків 2007

ЗМІСТ

стор.

Вступ 3

1 Розробка і створення організаційної структури управління проектом 4

2 Розрахунок основних показників ефективності інвестиційних проектів 14

2.1 Проект «А» 14

2.2 Проект «Б» 19

3 Аналіз проектних ризиків 25

3.1 Аналіз чутливості 29

4 Сітьове і календарне планування .Побудова сітьового графіка 31

5 Аналіз організаційної структури управління і розробка пропозицій по її удосконаленню 36

Висновки 41

Перелік літератури 42

ВСТУП

Ринкові відносини, які широко впроваджуються в економіку України, кардинально змінюють підхід до освіти в цілому та методики підготовки фахівців різних напрямків.

Управління проектами є невід'ємною частиною традиційної діяльності як компаній та організацій, так і окремих проектно-орієнтованих фірм. Поняття «проектна діяльність» досить швидко набуло широкого вжитку. Проведення різноманітних акцій, виникнення нових ідей і продуктів, використання прогресивних технологій, а також організаційних рішень дедалі більшою мірою визначають успіх діяльності суб'єктів підприємництва та забезпечують їх фінансову стабільність, а отже, зміцнюють позиції на ринку.

Швидкий розвиток кон'юнктури сучасного українського ринку, становлення ринкових відносин, а також значний вплив зростаючої внутрішньої та зовнішньої конкуренції серед учасників цих відносин зумовили відокремлення такої навчальної дисципліни, як «Управління проектами».

Метою курсової роботи є розробка ефективного бізнес-плану.

Можна виділити такі основні завдання курсової роботи:

· розробка двох інвестиційних проектів;

· зробити аналіз проектних ризиків (за рахунок аналізів чутливості та сценаріїв);

· розробка календарного планування;

· зробити аналіз організаційної структури управління і запропонувати пропозиції по її удосконаленню.

1 РОЗРОБКА І СТВОРЕННЯ ОРГАНІЗАЦІЙНОЇ СТРУКТУРИ УПРАВЛІННЯ ПРОЕКТОМ

Початкова (передінвестиційна) фаза має принципове значення для потенційного інвестора (замовника, кредитора). Йому вигідніше витратити гроші (нерідко чималі) на вивчення питання про те. "бути або не бути проекту", і при негативній відповіді відмовитися віл ідеї, ніж мочиш безперспективну справу.

Отже, на даному етапі інвестор (замовник, кредитор) повинен визначити:

- інвестиційний задум (ідею) проекту;

- цілі та задачі проекту;

- як загалом проект виглядає;

- попередньо проаналізувати здійснюваність проекту;

- підготувати Клопотання (Декларацію) про наміри.

У процесі формування інвестицій цього задуму проекту повинні бути отримані відповіді на наступні питання:

- ціль та об'єкт інвестування, місце (район) розміщення;

- продукція проекту –характеристика та обсяг випуску;

- строк окупності;

- прибутковість проекту;

- призначення, потужність і основні характеристики об’єкта,

- передбачувані джерела і схема фінансування.

Інвестиційний задум істотно залежить від специфіки результату проекту.

Цілі та задачі проекту повинні бути чітко сформульовані, тому що тільки за цієї умови може бути здійснений наступний крок - формування основних характеристик проекту. До числа таких характеристик можна віднести:

- наявність альтернативних технічних рішень;

- попит на продукцію проекту;

- тривалість проекту, у тому числі його інвестиційної фази;

- оцінка рівня базових, поточних і прогнозних цін на продукцію (послуги) проекту;

- перспективи експорту продукції проекту;

- складність проекту:

- вихідно-дозвільна документація;

- інвестиційний клімат у районі реалізації проекту;

- співвідношення витрат і результатів проекту.

Попередній аналіз здійснюваності проекту робиться на підставі наведених вище показників. З цією метою зазвичай використовують нескладну експертну систему типу представленої нижче.

Першим кроком реалізації даної методики є визначення факторів, що можуть значною мірою вплинути на успішність виконання проекту. Серед факторів, що роблять першочерговий вплив на ефективність інвестиційного проекту, можуть бути характеристики, представлені вище.

Другий крок - фактори розташовуються в порядку убування пріоритетності, Для цього визначається, який з факторів найбільшою мірою вплине на хід реалізації проекту .

Третій крок - оцінка вагомості (рангу) кожного з перерахованих факторів. Сума рангів усіх факторів повинна дорівнювати одиниці.

Четвертий крок - проект(и) або варіанти одного проекту необхідно оцінити за кожним з факторів (критеріїв) оцінки.

Максимальний бал за кожним з факторів для проекту дорівнює 100, мінімальний – 0.

П'ятий крок - експертна оцінка впливу кожного фактора виходить шляхом перемножування ваги кожного фактора на оцінку цього фактора для кожного варіанта).

Якщо проект гідний подальшого розгляду, визначають склад даних, що будуть потрібні для його розробки, включаючи: детальний маркетинг; інженерно-геологічні вишукування; оцінку навколишнього середовища і місцевих джерел сировини; політичну обстановку в регіоні, республіці, країні; соціокультурну характеристику населення.

Задум інвестора реалізується у формі "Декларації про наміри" та через завдання (вихідних даних) на розробку перед проектних обґрунтувань інвестицій.

Зазначені документи готуються, крім замовника (Інвестора), консультантами в області управління проектами, а також експертами з спеціальних питань. Одночасно підготовляється клопотання про попереднє узгодження місця розміщення об'єкта.

Якщо ідея проекту виявилася прийнятною (технічно, економічно, екологічно І т.д.), можна приступити до більш детального пророблення, що проводиться методами проектного аналізу.

Після попереднього узгодження Клопотання (Декларації) про наміри замовник (інвестор) приймає рішення про розробку обґрунтувань інвестицій. Документ розробляється з урахуванням обов'язкових вимог державних органів і зацікавлених організацій в обсязі, достатньому для прийняття замовником (інвестором) рішення про доцільність подальшого Інвестування і про розробку проектної документації, одержання від відповідного органа виконавчої влади попереднього узгодження місця розміщення об'єкта (акта вибору ділянки). Обґрунтування підлягають експертизі у встановленому порядку.

Матеріали обґрунтувань направляються на висновок до відповідного Органа виконавчої влади для оформлення акта вибору земельної ділянки.

Затверджені (схвалені) обґрунтування можуть використовуватися замовником для:

- проведення подальших досліджень, опитувань суспільної думки; переговорів з органами виконавчої влади про надання йому субсидій,

податкових та інших пільг;

- переговорів з потенційними інвесторами (кредиторами).

Цей етап виконується під керівництвом замовника (інвестора) проектною організацією або спеціалізованою консалтинговою фірмою. Результат - оцінка життєздатності варіантів проекту, висновки за матеріалами обґрунтувань і документи для прийняття попереднього Інвестиційного рішення.

Остаточним підсумком передінвестиційних досліджень є завдання на розробку ТЕО будівництва.

Організація структури управління проектом

Ефективність управління проектом багато в чому залежить від організаційної структури, що використовується при цьому. Під організаційною структурою звичайно розуміється сукупність елементів організації {посад І структурних підрозділів) та зв'язків між ними. Зв’язки між посадами і структурними підрозділами можуть бути або вертикальні (адміністративно-функціональні), за якими протікають адміністративні процеси прийняття рішень, або горизонтальні (технологічні), за якими протікають процеси виконання робіт. При цьому виділяти горизонтальні та вертикальні зв'язки І процеси можна лише на низькому рівні декомпозиції (близькому до окремих операцій) діяльності проекту, а на середньому і високому рівнях уся діяльність з реалізації проекту складається з "діагональних" процесів і зв'язків.

Вибір і подальші проектування, аналіз і створення організаційної структури є з одного боку, відповідальною, а з іншого боку - складною міждисциплінарною, слабко структурованою та формалізованою діяльністю. Проте, останнім часом була створена велика кількість інструментів, що дозволяють досить ефективно здійснювати вибір, розробку і створення організаційної структури управління проектами.

Крім того, у цій діяльності, незважаючи на її невизначений характер, можна виділити кілька принципів, прихильність до яких забезпечує створення ефективної організаційної структури проекту.

До загальних принципів побудови організаційних структур управління проектами можна віднести такі:

- відповідність організаційної структури системі взаємин учасників проекту;

- відповідність організаційної структури змісту проекту;

- відповідність організаційної структури вимогам зовнішнього оточення.

Система взаємин учасників проекту накладає визначені вимоги до можливої організаційної структури проекту.

"Виділена" організаційна структура.

Якщо основні механізми управління і безпосередні джерела основних ресурсів проекту знаходяться в рамках однієї організації, то необхідно створювати внутрішньо фірмову організаційну структуру управління проектами, яким-небудь чином узгоджуючи при цьому "материнську" структуру (тобто структуру, у рамках якої буде здійснюватися проект) З новою, проектною структурою. При цьому, якщо запланований проект є разовим для "материнської" організації, то можливі варіанти "виділеної" (винесеної за рамки "материнської" організації) проектної структури (при цьому ступінь "виділеної", природно, може бути різним), а якщо підприємству доводиться регулярно здійснювати різного роду проекти, то тут потрібна більш глибока інтеграція "материнської" та проектної структур. Останній варіант організації проекту називається "управління проектами".

При "загальному управлінні проектами" організаційні структури проекту і "материнської"" організації складають єдине ціле і керуються загальною системою управління. Грані між проектною і "материнською" структурами при цьому надзвичайно розмиті. Ресурси для проекту та для іншої діяльності "материнської організації можуть бути загальними І використовуватися спільно. У випадку, коли діяльність "материнської" організації цілком складається з управління проектами, виникає організаційна структура "загального у правління проектами".

Описані вище три типи організаційних структур ("виділена", "управління проектами" та "загальне управління проектами") застосовуються в таких випадках:

- генеральним підрядчиком проекту є одна організацій, що бере на себе функції щодо керування проектом і виконує всі або основну частину робіт з реалізації проекту;

- замовником, генеральним підрядчиком та інвестором є одна організація (не так звані "внутрішні" проекти, що реалізуються одними структурними підрозділами для інших підрозділів однієї й тієї ж організації;

"Двоїста" організаційна структура.

У випадку, коли в проекті беруть участь дві рівнозначні з погляду управління проектом організації, виникає так звана "двоїста" організаційна структура управління проектом.

"Двоїста" організаційна структура управління проектом характерна тим, що дозволяє реалізувати рівноцінну участь у системі управління двох організацій - учасників проекту. Це може виражатися в створенні об'єднаного комітету з управління проектом, у якому представлені обидві організації, в рівноцінній участі обох учасників в органах управління спеціально заснованої для реалізації проекту юридичної особи (такої, як загальні збори акціонерів, рада директорів, ревізійна комісія, правління) або ж в існуванні двох керівників проекту від обох організацій, що мають повноваження по спільному прийняттю рішень.

"Двоїста" організаційна структура застосовується в таких випадках:

- замовник та генеральний підрядчик проекту мають однаково велике значення в процесах ухвалення рішення, що протікають у системі управління проекти, або виконують роботи однакової важливості;

- існують два рівнозначних інвестори або ініціатори проекту, які приймають активну участь у реалізації проекту, та однаково зацікавлені у результатах проекту.

"Складні" організаційні структури.

У випадку участі в проекті більше двох різних організацій, що мають різні значимі функції в цьому проекті, можливо реалізувати так звані "складні" організаційні структури управління проектами, що мають три принципові різновиди:

- управління проектом реалізує замовник;

- управління проектом реалізує генеральний підрядчик;

- управління проектом реалізує спеціалізована керуюча фірма.

У рамках схеми "управління - функція замовника" замовник може організовувати виконання окремих комплексів робіт, до інших залучаючи інші підрядні організації. Організаційна структура проекту при цьому формується замовником. Організаційні ресурси для управління проектом виділяються замовником і використовуються в ході реалізації проекту на постійній основі. Ресурси інших організацій залучаються тимчасово.

Таким чином, генеральному підрядчику передаються окремі функції з управління проектом, але домінацією у системі управління володіє керуюча фірма.

Наведена вище класифікація схем організаційних структур відбиває вплив системи взаємодії учасників проекту на систему управління проектом. Цей опис підкреслює "зовнішні" зв'язки організаційної структури і системи управління самого проекту з його учасниками. Тому такий опис косить назву "схем організаційної структури" на відміну від безпосередньо самих "організаційних структур", що описуються з погляду їх внутрішнього змісту нижче.

Схеми організаційних структур більшою частиною реалізуються за допомогою відповідних положень контрактів, що укладаються між учасниками проекту.

Крім того, зміст проекту висуває вимоги до оптимальної організаційної структури проекту з погляду внутрішнього організаційного складу проекту, тобто з погляд;' поділу праці, що закладається в організаційній структурі.

Усе розмаїття організаційних структур, можливих для управління проектом, можна передати у вигляді континуума, межі якого позначають можливі рішення з поділу праці - вертикальний (функціонально-адмініс-тративний) поділ праці та горизонтальний (проектно-цільовий). При ньому варто зауважити, що в даному випадку розуміється під вертикальним поділом праці. Під цим поняттям мається на увазі не традиційний розгляд організації за рівнями ієрархії, а поділ праці залежно від участі в різних вертикальних процесах управління та управлінських функцій. А під горизонтальним поділом праці розуміється структура діяльності співробітників організації залежно від їх участі в горизонтальних, технологічних процесах виконання робіт.

Ефективність використання тієї або іншої організаційної структури залежить від змісту проекту. Проект за своїм змістом являє собою сукупність цілей, задач і результатів. Зміст проекту не завжди вимагає винятково горизонтальної інтеграції. Дуже часто зміст проекту має функціональну структуру. Наприклад, якщо результатом проекту є створення не одного єдиного об'єкта, а великої кількості (партії, серії) досить однотипних товарів або послуг. Хоча для такого виробництва краще використовувати функціональну форму організації, проте через циклічний характер виникнення і згортання таких виробництв кожне з них являє собою саме проекти створення та освоєння нових зразків товарів.

Крім системи взаємин учасників і змісту проекту, на його організаційну структуру накладає певні вимоги зовнішнє оточення. Чим більш рухомим і динамічним є зовнішнє оточення проекту, тим більш гнучкою та адаптованою повинна бути його організаційна структура. Чим більш стабільне і прогнозуємо зовнішнє середовище, тим ефективніші в застосуванні "тверді", механістичні, бюрократичні організації.

Будь-яка організаційна структура може бути реалізована в різних за можливістю адаптації варіантах. Тут усе залежить від ступеня регламентованості діяльності співробітників, тобто кількості та детальності існуючих правил і процедур виконання робіт і організаційного поводження, а також того ступеня, у якому співробітники дотримуються цього документованого порядку. Цю властивість можна позначити як '" рівень структуризації". Отже, може існувати функціональна ієрархічна структура, що за рівнем структуризації значно нижче, ніж матрична структура, що має високий рівень формалізації внутрішньої діяльності.

Проте, різні організаційні структури в змістовному аспекті, як вони представлені вище, тяжіють до різних рівнів структуризації, що дозволяє їх розташувати в єдиному континуумі "механістичні - органі стичні".

Для повноцінного організаційного проектування також необхідні засоби створення вартісних моделей та інструменти динамічного моделювання. Робота зі створення вартісних моделей систем управління, організаційної структури бізнес-процесів, а також аналіз і оцінка економічної ефективності організаційних структур можуть проводитися і використанням методології процесного обліку витрат АВС/АВМ. Як інструмент для динамічного моделювання поводження складних організаційних систем можна використовувати методику СРИ). Ці та інші засоби аналізу, діагностики і проектування сучасних організацій докладно описані в спеціальній літературі.

На сучасному етапі вимоги до оптимальних організаційних структур стають усе більш складними і комплексними, що викликає появу найдосконаліших інструментів багатоаспектного автоматизованого проектування І моделювання організацій, котрі дозволяють створювати проекти організацій, що включають і адміністративні зв'язки, і горизонтальні процес», І інформаційну систему, і структуру цілей та задач, і виробничо-технологічну інфраструктуру, і соціально-психологічні аспекти організації, і фінансово-економічні показники діяльності організації та управління нию.

Ефективність структури управління залежить не стільки від раціонального вертикального або горизонтального поділу праці, стільки від тієї системи комунікацій, що закладається в цю структуру. Система комунікацій визначається також множиною складових - потоки і структура даних, програмне забезпечення, апаратне забезпечення, схема бізнес-процесів, Інтернет, телефонія та інші засоби зв'язку, плани приміщень, облаштованість робочих місць. Усе це вимагає погодженого проектування, аналізу і впровадження. Основним інструментом, що використовується для цих цілей, є інтегральні автоматизовані методології, носіями яких є різноманітні програмні продукти.

Таким чином, організаційна структура є найбільш важливим механізмом управління проектом. Вона дає можливість реалізовувати всю сукупність функцій, процесів і операцій, необхідних для досягнення поставлених перед проектом цілей.

2 РОЗРАХУНОК ОСНОВНИХ ПОКАЗНИКІВ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

2.1 Проект «А»

Згідно з цим проектом ми відкриваємо ВАТ ,діяльність якого пов’язана з виробництвом хлібобулочної продукції. Кількість працівників на підприємстві буде складати 15 чоловік ,при розробці проекту ми матимемо наступні затрати :

Таблиця 2.1.1 –Основні фактори для створення проекту

| Показники |

Рік |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| Інвестиційні затрати (ІЗ) ,грн.. |

65000,00 |

||||

| Затрати: |

|||||

| матеріальні (сировина), грн |

270000,00 |

297000,00 |

326700,00 |

359370,00 |

395307,00 |

| аренда,грн. |

36000,00 |

36000,00 |

36000,00 |

36000,00 |

36000,00 |

| амортизація,грн. |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

| Фонд оплата праці (ФОП),грн. |

126000,00 |

126000,00 |

126000,00 |

126000,00 |

126000,00 |

| начислення на ФОП(33%),грн. |

41580,00 |

41580,00 |

41580,00 |

41580,00 |

41580,00 |

| комунальні,грн. |

30000,00 |

30000,00 |

30000,00 |

30000,00 |

30000,00 |

| затрати на збут,грн. |

6000,00 |

6600,00 |

7260,00 |

7986,00 |

8784,60 |

| Собівартість продукції (С/В),грн. |

510180,00 |

537780,00 |

568140,00 |

601536,00 |

638271,60 |

| Обсяг реалізації,шт/год |

180000,00 |

198000,00 |

217800,00 |

239580,00 |

263538,00 |

| Собівартість одиниці продукції,грн/шт. |

2,83 |

2,72 |

2,61 |

2,51 |

2,42 |

| Наценка(20%),грн/шт. |

0,57 |

0,54 |

0,52 |

0,50 |

0,48 |

| Ціна продукції,грн/шт. |

3,40 |

3,26 |

3,13 |

3,01 |

2,91 |

Але для подальшої діяльності ми беремо кредит на суму 435 тис.грн., для погашення якого використаємо три варіанти виплати кредиту (кожен рік ;в 3,4, та 5 роках ;в 5 році) та визначимо за який період його окупності.

Таблиця 2.1.2 –Виплата кредиту кожен рік

| Показники |

Рік |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| С/В |

510 180,00 |

537 780,00 |

568 140,00 |

601 536,00 |

638 272,00 |

| Обсяг реалізації |

180000 |

198000 |

217800 |

239580 |

263538 |

| Виручка |

612 000,00 |

645 480,00 |

681 714,00 |

721 135,80 |

766 895,58 |

| Прибуток |

510 180,00 |

537 780,00 |

568 140,00 |

601 536,00 |

638 271,60 |

| Виплата кредиту |

87 000,00 |

87 000,00 |

87 000,00 |

87 000,00 |

87 000,00 |

| Сума кредиту |

435 000,00 |

||||

| Банківський процент |

15 |

15 |

15 |

15 |

15 |

| Сума річного кредиту |

65 250,00 |

52 200,00 |

39 150,00 |

26 100,00 |

13 050,00 |

| Сума до виплати всього |

152 250,00 |

139 200,00 |

126 150,00 |

113 100,00 |

100 050,00 |

| Прибуток після виплати кредиту |

357 930,00 |

398 580,00 |

441 990,00 |

488 436,00 |

538 221,60 |

| Налог на прибуток |

89 482,50 |

99 645,00 |

110 497,50 |

122 109,00 |

134 555,40 |

| Чистий прибуток |

268 447,50 |

298 935,00 |

331 492,50 |

366 327,00 |

403 666,20 |

| Амортизація |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

| Дохід (Д) |

269 047,50 |

299 535,00 |

332 092,50 |

366 927,00 |

404 266,20 |

| Дохід' |

244 588,64 |

247 549,59 |

249 693,61 |

250 616,08 |

251 017,50 |

| ІЗ |

65 000,00 |

500 000,00 |

|||

| Сума ІЗ' |

65 000,00 |

||||

| Сума Д' |

1 243 465,41 |

||||

| Індекс доходності |

1,15 |

||||

| Чистий дисконтований дохід (ЧДД) |

1 178 465,41 |

||||

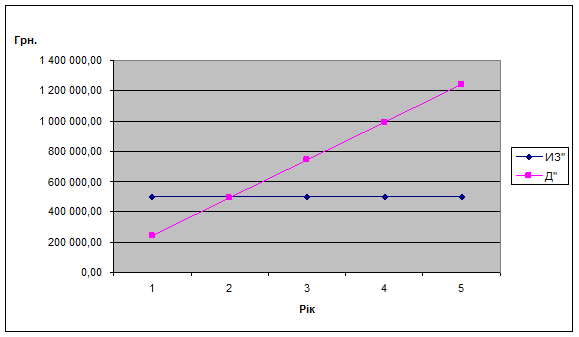

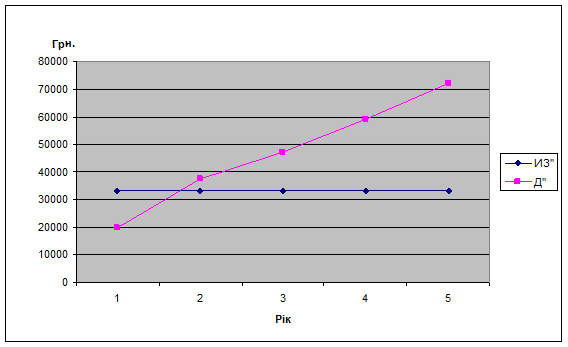

Для побудови графіку використовуємо наступні значення:

Таблиця 2.1.3-Показники для знаходження періоду окупності

| ИЗ' |

500 000,00 |

500 000,00 |

500 000,00 |

500 000,00 |

500 000,00 |

| Д' |

244 588,64 |

492 138,22 |

741 831,83 |

992 447,91 |

1 243 465,41 |

Рисунок 2.1.1 – Період окупності проекту «А»

Таблиця 2.1.4 –Виплата кредиту в 3,4,5 роках

| Показники |

Года |

||||||||

| 1 |

2 |

3 |

4 |

5 |

|||||

| 1 |

2 |

3 |

4 |

5 |

6 |

||||

| С/В |

510 180,00 |

537 780,00 |

568 140,00 |

601 536,00 |

638 272,00 |

||||

| Обсяг реалізації |

180000 |

198000 |

217800 |

239580 |

263538 |

||||

| Виручка |

612 000,00 |

645 480,00 |

681 714,00 |

721 135,80 |

766 895,58 |

||||

| Прибуток |

510 180,00 |

537 780,00 |

568 140,00 |

601 536,00 |

638 271,60 |

||||

| Виплата кредиту |

145 000,00 |

145 000,00 |

145 000,00 |

||||||

| Сума кредиту |

435 000,00 |

||||||||

| Банківський процент |

15 |

15 |

15 |

15 |

15 |

||||

| Сума річного кредиту |

65 250,00 |

65 250,00 |

65 250,00 |

43 500,00 |

21 750,00 |

||||

| Сума до виплати всього |

65 250,00 |

65 250,00 |

210 250,00 |

188 500,00 |

166 750,00 |

||||

| Прибуток після виплати кредиту |

444 930,00 |

472 530,00 |

357 890,00 |

413 036,00 |

471 521,60 |

||||

| Налог на прибуток |

111 232,50 |

118 132,50 |

89 472,50 |

103 259,00 |

117 880,40 |

||||

| Чистий прибуток |

333 697,50 |

354 397,50 |

268 417,50 |

309 777,00 |

353 641,20 |

||||

| Амортизація |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

||||

| Дохід (Д) |

334 297,50 |

354 997,50 |

269 017,50 |

310 377,00 |

354 241,20 |

||||

| Дохід' |

303 906,82 |

293 386,36 |

02 268,80 |

211 991,67 |

219 955,91 |

||||

| ІЗ |

65 000,00 |

500 000,00 |

|||||||

| Сума ІЗ' |

65 000,00 |

||||||||

| Сума Д' |

1 231 509,56 |

||||||||

| Індекс доходності |

1,15 |

||||||||

| Чистий дисконтований дохід (ЧДД) |

1 166 509,56 |

||||||||

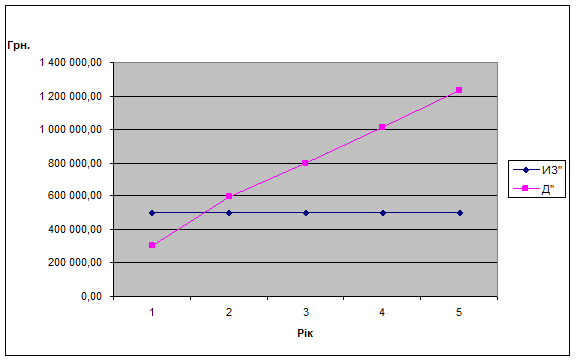

Для побудови графіку використовуємо наступні значення:

Таблиця 2.1.5-Показники для знаходження періоду окупності

| ИЗ' |

500 000,00 |

500 000,00 |

500 000,00 |

500 000,00 |

500 000,00 |

| Д' |

303 906,82 |

597 293,18 |

799 561,98 |

1 011 553,65 |

1 231 509,56 |

Рисунок 2.1.2 – Період окупності проекту «А»

Таблиця 2.1.6–Виплата кредиту в 5 році

| Показники |

Года |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| С/В |

510 180,00 |

537 780,00 |

568 140,00 |

601 536,00 |

638 272,00 |

| Обсяг реалізації |

180000 |

198000 |

217800 |

239580 |

263538 |

| Виручка |

612 000,00 |

645 480,00 |

681 714,00 |

721 135,80 |

766 895,58 |

| Прибуток |

510 180,00 |

537 780,00 |

568 140,00 |

601 536,00 |

638 271,60 |

| Виплата кредиту |

435 000,00 |

||||

| Сума кредиту |

435 000,00 |

||||

| Банківський процент |

15 |

15 |

15 |

15 |

15 |

| Сума річного кредиту |

65 250,00 |

65 250,00 |

65 250,00 |

65 250,00 |

65 250,00 |

| Сума до виплати всього |

65 250,00 |

65 250,00 |

65 250,00 |

65 250,00 |

500 250,00 |

| Прибуток після виплати кредиту |

444 930,00 |

472 530,00 |

502 890,00 |

536 286,00 |

138 021,60 |

| Налог на прибуток |

111 232,50 |

118 132,50 |

125 722,50 |

134 071,50 |

34 505,40 |

| Чистий прибуток |

333 697,50 |

354 397,50 |

377 167,50 |

402 214,50 |

103 516,20 |

| Амортизація |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

| Дохід (Д) |

334 297,50 |

354 997,50 |

377 767,50 |

402 814,50 |

104 116,20 |

| Дохід' |

303 906,82 |

293 386,36 |

284 035,71 |

275 127,72 |

64 647,97 |

| ІЗ |

65 000,00 |

500 000,00 |

|||

| Сума ІЗ' |

65 000,00 |

||||

| Сума Д' |

1 221 104,59 |

||||

| Індекс доходності |

1,15 |

||||

| Чистий дисконтований дохід (ЧДД) |

1 156 104,59 |

||||

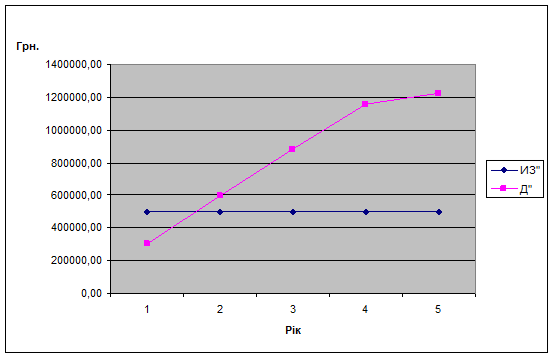

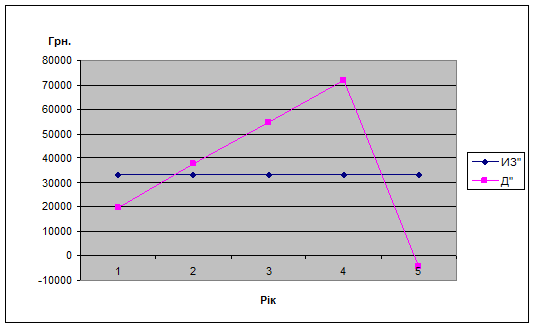

Для побудови графіку використовуємо наступні значення:

Таблиця 2.1.7-Показники для знаходження періоду окупності

| ИЗ' |

500 000,00 |

500 000,00 |

500 000,00 |

500 000,00 |

500 000,00 |

| Д' |

303 906,82 |

597 293,18 |

881 328,90 |

1 156 456,62 |

1 221 104,59 |

Рисунок 2.1.3 – Період окупності проекту «А»

2.2 Проект «Б»

Згідно з цим проектом ми відкриваємо ВАТ ,діяльність якого пов’язана з виробництвом хлібобулочної продукції. Кількість працівників на підприємстві буде складати 15 чоловік ,при розробці проекту ми матимемо наступні затрати :

Таблиця 2.2.1 –Основні фактори для створення проекту

| Показатели |

Года |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| ІЗ ,грн.. |

33000,00 |

||||

| Затрати: |

|||||

| матеріальні (сировина), грн |

72000,00 |

79200,00 |

87120,00 |

95832,00 |

105415,20 |

| аренда,грн. |

48000,00 |

48000,00 |

48000,00 |

48000,00 |

48000,00 |

| амортизація,грн. |

1020,00 |

1020,00 |

1020,00 |

1020,00 |

1020,00 |

| ФОП,грн. |

126000,00 |

126000,00 |

126000,00 |

126000,00 |

126000,00 |

| начислення на ФОП(33%),грн. |

41580,00 |

41580,00 |

41580,00 |

41580,00 |

41580,00 |

| комунальні,грн. |

42000,00 |

42000,00 |

42000,00 |

42000,00 |

42000,00 |

| затрати на збут,грн. |

6000,00 |

6000,00 |

6000,00 |

6000,00 |

6000,00 |

Продовження табл.2.2.1

| 1 |

2 |

3 |

4 |

5 |

6 |

| С/В,грн. |

336600,00 |

343800,00 |

351720,00 |

360432,00 |

370015,20 |

| Обсяг реалізації,шт/год |

144000,00 |

158400,00 |

174240,00 |

191664,00 |

210830 |

| С/В одиниці продукції,грн/шт. |

2,34 |

2,17 |

2,02 |

1,88 |

1,76 |

| Наценка(20%),грн/шт. |

0,47 |

0,43 |

0,40 |

0,38 |

0,35 |

| Ціна продукції,грн/шт. |

2,81 |

2,60 |

2,42 |

2,26 |

2,11 |

Але для подальшої діяльності ми беремо кредит на суму 200 тис.грн., для погашення якого використаємо три варіанти виплати кредиту (кожен рік ;в 3,4, та 5 роках ;в 5 році) та визначимо за який період його окупності.

Таблиця 2.2.2 –Виплата кредиту кожен рік

| Показники |

Рік |

|||||

| 1 |

2 |

3 |

4 |

5 |

||

| С/В |

336600,00 |

343800,00 |

351720,00 |

360432,00 |

370015,20 |

|

| Обсяг реалізації |

144000 |

158400 |

174240 |

191664 |

210830 |

|

| Выручка |

404 640,00 |

411 840,00 |

421 660,80 |

433 160,64 |

444 852,14 |

|

| Прибуток |

68 040,00 |

68 040,00 |

69 940,80 |

72 728,64 |

74 836,94 |

|

| Виплата кредиту |

20 000,00 |

20 000,00 |

20 000,00 |

20 000,00 |

20 000,00 |

|

| Сума кредиту |

200 000,00 |

|||||

| Банківський процент |

20 |

20 |

20 |

20 |

20 |

|

| Сума річного кредиту |

40 000,00 |

36 000,00 |

32 000,00 |

28 000,00 |

24 000,00 |

|

| Сума до виплати всього |

60 000,00 |

56 000,00 |

52 000,00 |

48 000,00 |

44 000,00 |

|

| Прибуток після виплати кредиту |

8 040,00 |

12 040,00 |

17 940,80 |

24 728,64 |

30 836,94 |

|

| Налог на прибуток |

2 010,00 |

3 010,00 |

4 485,20 |

6 182,16 |

7 709,24 |

|

| Чистий прибуток |

6 030,00 |

9 030,00 |

13 455,60 |

18 546,48 |

23 127,71 |

|

| Амортизація |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

|

| Дохід (Д) |

6 630,00 |

9 630,00 |

14 055,60 |

19 146,48 |

23 727,71 |

|

| Дохід' |

5 765,22 |

7 281,66 |

9 241,79 |

10 947,06 |

11 796,86 |

|

| ІЗ |

33 000,00 |

233 000,00 |

||||

| Сума ІЗ' |

33 000,00 |

|||||

| Сума Д' |

45 032,59 |

|||||

| Індекс доходності |

1,17 |

|||||

| ЧДД |

12 032,59 |

|||||

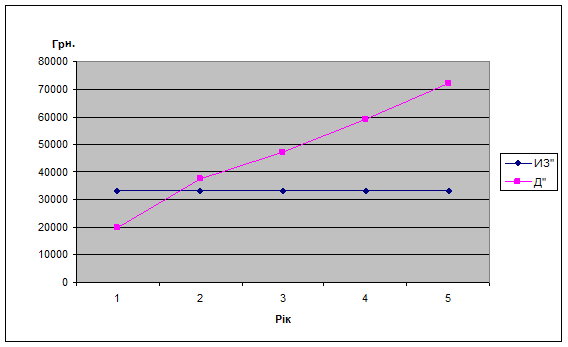

Для побудови графіку використовуємо наступні значення:

Таблиця 2.2.3-Показники для знаходження періоду окупності

| ИЗ' |

33000 |

33000 |

33000 |

33000 |

33000 |

| Д' |

5 765,22 |

13 046,88 |

22 288,67 |

33 235,73 |

45 032,59 |

Рисунок 2.2.1– Період окупності проекту «Б»

Таблиця 2.2.4 –Виплата кредиту в 3,4,5 роках

| Показники |

Рік |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| С/В |

336600,00 |

343800,00 |

351720,00 |

360432,00 |

370015,20 |

| Обсяг реалізації |

144000 |

158400 |

174240 |

191664 |

210830 |

| Виручка |

404 640,00 |

411 840,00 |

421 660,80 |

433 160,64 |

444 852,14 |

| Прибуток |

68 040,00 |

68 040,00 |

69 940,80 |

72 728,64 |

74 836,94 |

| Виплата кредиту |

13 333,33 |

13 333,33 |

13 333,33 |

||

| Сума кредиту |

200 000,00 |

||||

| Банківський процент |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

| Сума річного кредиту |

40 000,00 |

40 000,00 |

40 000,00 |

37 333,33 |

34 666,67 |

| Сума до виплати всього |

40 000,00 |

40 000,00 |

53 333,33 |

50 666,67 |

48 000,00 |

| Прибуток після виплати кредиту |

28 040,00 |

28 040,00 |

16 607,47 |

22 061,97 |

26 836,94 |

Продовження табл.2.2.4

| 1 |

2 |

3 |

4 |

5 |

6 |

| Налог на прибуток |

7 010,00 |

7 010,00 |

4 151,87 |

5 515,49 |

6 709,24 |

| Чистий прибуток |

21 030,00 |

21 030,00 |

12 455,60 |

16 546,48 |

20 127,71 |

| Амортизація |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

| Д |

21 630,00 |

21 630,00 |

13 055,60 |

17 146,48 |

20 727,71 |

| Дохід' |

19 663,64 |

17 876,03 |

9 816,24 |

11 711,28 |

12 870,27 |

| ІЗ |

33 000,00 |

233 000,00 |

|||

| Сума ІЗ' |

33 000,00 |

||||

| Сума Д' |

71 937,46 |

||||

| Індекс доходності |

1,17 |

||||

| ЧДД |

38 937,46 |

||||

Для побудови графіку використовуємо наступні значення:

Таблиця 2.2.5-Показники для знаходження періоду окупності

| ИЗ' |

33000 |

33000 |

33000 |

33000 |

33000 |

| Д' |

19 663,64 |

37 539,67 |

47 355,91 |

59 067,19 |

71 937,46 |

Рисунок 2.2.2– Період окупності проекту «Б»

Таблиця 2.2.6–Виплата кредиту в 5 році

| Показники |

Рік |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| С/В |

336600,00 |

343800,00 |

351720,00 |

360432,00 |

370015,20 |

| Обсяг реалізації |

144000 |

158400 |

174240 |

191664 |

210830 |

| Виручка |

404 640,00 |

411 840,00 |

421 660,80 |

433 160,64 |

444 852,14 |

| Прибуток |

68 040,00 |

68 040,00 |

69 940,80 |

72 728,64 |

74 836,94 |

| Виплата кредиту |

200 000,00 |

||||

| Сума кредиту |

200 000,00 |

||||

| Банківський процент |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

| Сума річного кредиту |

40 000,00 |

40 000,00 |

40 000,00 |

40 000,00 |

40 000,00 |

| Сума до виплати всього |

40 000,00 |

40 000,00 |

40 000,00 |

40 000,00 |

240 000,00 |

| Прибуток після виплати кредиту |

28 040,00 |

28 040,00 |

29 940,80 |

32 728,64 |

-165163,06 |

| Налог на прибуток |

7 010,00 |

7 010,00 |

7 485,20 |

8 182,16 |

-41 290,77 |

| Чистий прибуток |

21 030,00 |

21 030,00 |

22 455,60 |

24 546,48 |

-123872,3 |

| Амортизація |

600,00 |

600,00 |

600,00 |

600,00 |

600,00 |

| Дохід (Д) |

21 630,00 |

21 630,00 |

23 055,60 |

25 146,48 |

-123272,3 |

| Дохід' |

19 663,64 |

17 876,03 |

17 335,04 |

17 175,38 |

-76 542,40 |

| ІЗ |

33 000,00 |

233 000,00 |

|||

| Сума ІЗ' |

33 000,00 |

||||

| Сума Д' |

-4 492,31 |

||||

| Індекс доходності |

1,17 |

||||

| ЧДД |

-37 492,31 |

||||

Для побудови графіку використовуємо наступні значення:

Таблиця 2.2.5-Показники для знаходження періоду окупності

| ИЗ' |

33000 |

33000 |

33000 |

33000 |

33000 |

| Д' |

19 663,64 |

37 539,67 |

54 874,71 |

72 050,09 |

-4 492,31 |

Рисунок 2.2.3– Період окупності проекту «Б»

Таким чином, ми віддаємо перевагу проекту «А» тому ,що показник ЧДД цього проекту значно більший ,ніж ЧДД проекту«Б»і якщо брати до уваги кредит ,то за проектом «А» зможемо погасити значно швидше.

3 АНАЛІЗ ПРОЕКТНИХ РИЗИКІВ

3.1 Аналіз чутливості

В результаті проведення якісного аналіз виявляються фактори проекту, проведені розрахунки базисного варіанта проекту і граничні значення (у відсотках) можливої зміни факторів .Потім ми розраховуємо показники еластичності та чутливості і результатів будуємо матрицю чутливості. Згідно до експертної розбивки чутливості і передбачуваності по їхніх ступенях матриця містить дев'ять елементів, які можна розподілити по зонах. Влучення фактора у визначену зону означає конкретну рекомендацію щодо ухвалення рішення про подальші роботи з аналізу його ризику. Отже, перша зона - зона подальшого аналізу факторів, що потрапили в неї, тому що до їхньої зміни найбільш чуттєвий NPV проекту, і вони мають найменшу прогнозуємість. Друга зона - вимагає пильної уваги до змін, що відбуваються розташованих у ній факторів (зокрема, у тому числі і для цього виробляється розрахунок критичних значень кожного фактора). Нарешті, третя зона - зона «найбільшого благополуччя»: ті фактори, що при всіх інших зроблених нами припущеннях і розрахунках є найменш ризиковими і не підлягають подальшому розгляду.

Але незважаючи на всі переваги методу аналізу чутливості: об'єктивність, теоретичну прозорість, простоту розрахунків, економіко-математичну природність результатів і наочність їхнього тлумачення (саме ці критерії лежать в основі його широкого практичного використання), метод володіє й істотними недоліками: по-перше, цей метод є експертним, тобто різні групи експертів можуть одержати різні результати; по-друге, найбільш основним недоліком є його однофакторність, тобто зорієнтованість на зміни тільки одного фактора проекту, що приводить до недоврахування можливого зв'язку між окремими факторами або недоврахування їхньої кореляції. Метод аналіз сценаріїв дозволяє виправити цей недолік, тому що містить у собі одночасну (рівнобіжну) зміну факторів проекту, що перевіряються на ризик.

Стосовно нашого проекту для аналізу ми маємо такі показники (див. табл. 3.1.1)

Таблиця 3.1.1-Фактори для розрахунку аналізу чутливості

| Показники |

Значення |

| Інвестиційні затрати |

65 000,00 |

| Ставка налога на прибуток,% |

30 |

| Матеріальні затрати,грн. |

270 000,00 |

| ФОП,грн. |

126 000,00 |

| Амортизація,грн. |

600,00 |

| Об’єм реалізації,шт/год. |

180 000,00 |

| Ціна одиниці продукції,грн |

3,40 |

| Ставка дисконта,% |

10 |

| Період первоначал. інвестицій,рік |

5 |

Наступним кроком є визначення рейтингу факторів проекту, що перевіряються на ризик ( див.табл.3.1.2 ),розраховуємо показники чутливості (важливості) і прогнозуємості змінних проекту (табл.3.1.3),а потім за допомогою матриці чутливості і передбачуваності (табл.3.1.4) визначаємо в яку зону потрапив той чи інший фактор.

Таблиця 3.1.2 - Визначення рейтингу факторів проекту, що перевіряються на ризик

| Показники |

Зміна фактора Δх,% |

Змінний фактор, грн. |

Нове значення NPV |

Відхилення Δ NPV,% |

Еластичність NPV |

Рейтинг |

| Інвестиційні затрати |

10 |

71 500,00 |

503 941,43 |

-1,27 |

12,73 |

8 |

| Ставка налога на прибуток. |

10 |

0,33 |

485 877,13 |

-4,81 |

48,12 |

6 |

| Матеріальні затрати. |

20 |

324 000,00 |

367 149,69 |

-28,07 |

140,36 |

3 |

| ФОП |

15 |

144 900,00 |

460 289,32 |

-9,83 |

65,50 |

5 |

| Амортизація |

20 |

480,00 |

509 986,54 |

-0,09 |

0,45 |

9 |

| Об’єм реалізації |

40 |

108 000,00 |

-139 147,79 |

-127,26 |

318,15 |

2 |

| Ціна одиниці продукції |

10 |

3,06 |

348 044,13 |

-31,82 |

318,15 |

1 |

| Ставка дисконта |

30 |

0,13 |

468 915,71 |

-8,14 |

27,12 |

7 |

| Період первоначал. інвестицій |

25 |

4 |

416 185,57 |

-18,47 |

73,86 |

4 |

Таблиця 3.1.3 - Показники чутливості (важливості) і прогнозуємості змінних проекту

| Показники |

Еластичність NPV |

Чутливість |

Возможность |

| 1 |

2 |

3 |

4 |

| Інвестиційні затрати |

12,73 |

низька |

висока |

| Ставка налога на прибуток. |

48,12 |

середня |

низька |

| Матеріальні затрати. |

140,36 |

висока |

середня |

| ФОП |

65,50 |

середня |

середня |

| Амортизація |

0,45 |

низька |

середня |

Продовження табл..3.1.3

| 1 |

2 |

3 |

4 |

| Об’єм реалізації |

318,15 |

висока |

середня |

| Ціна одиниці продукції |

318,15 |

висока |

середня |

| Ставка дисконта |

27,12 |

низька |

низька |

| Період первоначал. інвестицій |

73,86 |

середня |

висока |

Таблиця 3.1.4- Матриці чутливості і передбачуваності

| Передбачуваність змінних |

Чутливість змінної |

||

| Висока |

Середня |

Низька |

|

| Низька |

Ι |

Ι |

ΙΙ |

| Середня |

Ι |

ΙΙ |

ΙΙΙ |

| Висока |

ΙΙ |

ΙΙΙ |

ΙΙΙ |

Тепер можна сказати ,що до першої зони потрапили такі показники як ставка налога на прибуток ,матеріальні затрати ,об’єм реалізації ,ціна одиниці продукції і вони підлягають подальшому аналізу ,так як мають найменшу прогнозуємість; до другої зони – фонд оплати праці ,ставка дисконта,ці показники вимагають пильної уваги до змін;до третьої зони - період первоначал. інвестицій ,амортизація ,інвестиційні затрати ,ці фактори є найменш ризиковими і не підлягають подальшому розгляду.

3.2 Аналіз сценаріїв

Техніка аналізу ризиків, що враховує залежність чутливості чистої приведеної вартості проекту від ключових перемінних і функції розподілу ключових перемін них, називається методом аналізу сценаріїв.

При оцінці індивідуального ризику проекту методом аналізу сценаріїв аналітики просять менеджерів висловити свою думку про найбільш поганий-песимістичний варіант розвитку подій (низький обсяг продажів, низькі ціни, високі витрати), найбільш імовірний варіант й оптимістичний варіант розвитку подій. Чистий дисконтований дохід для песимістичного й оптимістичного варіантів підраховується і порівнюється з базовим значенням NPV проекту.

Для проведення аналізу ризиків методом сценаріїв необхідно використовувати «найгірші» значення перемінних для одержання «найгіршого» (песимістичного) результату чистого дисконтованого доходу і найкращий прогноз для одержання оптимістичного значення NPV проекту.

В основі рекомендацій лежить наступне «правило»: навіть в оптимістичному варіанті не можна залишити проект для подальшого розгляду, якщо значення NPV такого проекту є негативним, і навпаки: песимістичний сценарій у випадку одержання позитивного значення NPV дозволяє експертові судити про прийнятність даного сценарію проекту, незважаючи на найгірші прогнози зміни факторів.

Зробимо відповідні розрахунки аналізу сценаріїв по нашому проекту (табл.3.2.1).

Таблиця 3.2.1 – Схема аналізу ризиків (сценарний підхід)

| Показники |

Зміна фактора,% |

|||

| Песимістичний |

Оптимістичний |

|||

| % |

Змінний фактор, грн. |

% |

Змінний |

|

| Інвестиційні затрати |

8 |

70 200,00 |

5 |

61 750,00 |

| Ставка налога на прибуток. |

10 |

0,33 |

- |

0,30 |

| Матеріальні затрати. |

10 |

297 000,00 |

20 |

216 000,00 |

| ФОП |

11 |

139 860,00 |

- |

126 000,00 |

| Амортизація |

20 |

480,00 |

5 |

630,00 |

| Об’єм реалізації |

15 |

153 000,00 |

20 |

216 000,00 |

| Ціна одиниці продукції |

9 |

3,09 |

10 |

3,74 |

| Ставка дисконта |

30 |

0,13 |

- |

0,10 |

| Період первоначал. інвестицій |

25 |

3,75 |

25 |

6,25 |

| NPV |

4 012,29 |

1 352 742,07 |

||

| Базові значення NPV |

510 441,43 |

|||

Можна зробити висновок, що даний проект приймається тому ,що миодержали досить непогані значення,навіть в песимістичному сценарії одержали позитивне значення NPV.

4 СІТЬОВЕ І КАЛЕНДАРНЕ ПЛАНУВАННЯ.ПОБУДОВА СІТЬОВОГО ГРАФІКА

Оскільки графіки передування набули останнім часом більш широкого використання, розглянемо порядок побудови і обчислення необхідних параметрів. Треба також зауважити, що всі процедури, описані дані, значно спрощуються і прискорюються з використанням програмних продуктів, при цьому менеджеру в основному потрібно вміти "читати" сітьові графіки, розуміти інформацію, яку вони містять. Але для цього потрібно вміти це робити в "ручному " режим .

Побудова й обчислення параметрів сітьового графіка здійснюється у декілька кроки.

1-й крок. Визначення переліку й послідовності виконання робіт. Безпосередньо перелік робіт можна отримати з робочої структури проекту, проте вона не показує, у якій послідовності мають виконуватися зазначені у ній роботи.

2-й крок. Графічна побудова сітьового графіка.

3-й крок. Означення тривало стіробіт.

4-й крок. Визначення ранніх термінів початку і закінчення проектних робіт шляхом "прямого походження ".

5-й крок. Визначення пізніх термінів початку і завершення робіт "зворотним проходженням".

6-й крок. Визначення критичного шляху і запасу часу по роботах.

Роботи, у яких ранні й пізні терміни початку і закінчення збігаються, називають критичними.

Роботи, у яких ранній пізні терміни початку і закінчення не збігаються, називають некритичними.

Критичний шлях утворюється послідовністю критичних робіт. Це найдовший з усіх існуючих у проекті шляхи, який показує найменший час, я кий потрібно, аби повністю виконати усі роботи за проектом.

Якщо менеджер хоче строчити термін виконання проекту, він має прагнути до скорочення термінів виконання передусім критичного шляху.

На практиці це роблять за допомогою сучасних програм з управління проектами. Менеджеру проекту для отримання аналогічного результату (причому не просто тривалості проекту і робіт, а календарних дат початку і завершення к) треба ввести в програму по кожній роботі таку інформацію:

• персональний код або номер у єдиній для усього проекту системі кодування;

• назву або стислий опис роботи;

• логічні зв'язки з іншими роботами;

• тривалість виконання;

• календар робіт (режим роботи), цільові дати початку і завершення, коли такі є;

• ресурси, які потрібні;

• бюджет.

Стосовно нашого проекту можна провести такі розрахунки щодо розробки сітьового та календарного планування проекту ( дані наведені в таблиці 4.1 ).

Таблиця 4.1- Характеристика робіт за проектом хлібобулочного виробництва

| Код роботи |

Назва (зміст) роботи |

Безпосередньо попередня робота |

Тривалість роботи, тижнів |

| 1 |

2 |

3 |

4 |

| 201 |

Розробка ідеї бізнес-проекту |

- |

1 |

| 202 |

Вибір місця розташування виробництва |

- |

2 |

| 203 |

Складання кошторису проекту |

- |

1 |

| 204 |

Пошук форм та джерел фінансування |

- |

2 |

| 205 |

Відбір та навчання персоналу |

- |

5 |

Продовження таблиці 4.1

| 1 |

2 |

3 |

4 |

| 206 |

Розробка оптимального плану розміщення виробничих потужностей |

- |

3 |

| 207 |

Ремонт і підготовка приміщення |

- |

3 |

| 208 |

Проведення комунікаційних мереж |

- |

2 |

| 209 |

Підписання договорів з споживачами (договори постачання) |

- |

2 |

| 210 |

Підписання договорів на постачання сировини |

- |

3 |

| 211 |

Пошук та підбір постачальників розхідних матеріалів |

- |

3 |

| 311 |

Складання бізнес-плану |

201,202,203, 204,205 |

1 |

| 312 |

Доставляння та монтаж устаткування |

206,207,208 |

6 |

| 313 |

Організація постачання |

209,210,211 |

2 |

| 314 |

Випущення досвідної продукції |

311,312,313 |

1 |

| Усього |

34 |

||

Рис.4.1- Сітьовий графік проекту

| 1 |

1 |

1 |

|

|

||

| 8 |

7 |

8 |

| 1 |

2 |

2 |

|

|

||

| 7 |

6 |

8 |

| 1 |

1 |

1 |

|

|

||

| 8 |

7 |

8 |

| 6 |

1 |

6 |

|

|

||

| 9 |

3 |

9 |

| 1 |

2 |

2 |

|

|

||

| 7 |

6 |

8 |

| 1 |

5 |

5 |

|

|

||

| 4 |

3 |

8 |

| 1 |

3 |

3 |

|

|

||

| 1 |

0 |

3 |

| 4 |

6 |

9 |

|

|

||

| 4 |

0 |

9 |

| 1 |

3 |

3 |

|

|

||

| 1 |

0 |

3 |

| 10 |

1 |

10 |

| 314 |

||

| 10 |

0 |

10 |

| 1 |

2 |

2 |

|

|

||

| 2 |

1 |

3 |

| 1 |

2 |

2 |

|

|

||

| 6 |

5 |

7 |

| 1 |

3 |

3 |

|

|

||

| 5 |

4 |

7 |

| 4 |

2 |

5 |

|

|

||

| 8 |

4 |

9 |

| 1 |

3 |

3 |

|

|

||

| 5 |

4 |

7 |

Оптимальним терміном закінченням всіх робіт вважається 10 і менше тижнів, що є позитивним для даного підприємства. Негативним для здійснення проекту є виникнення критичних шляхів (в нашому випадку-207-312-314 та 208-312-314),які це найдовшими з усіх існуючих у проекті шляхів і показують найменший час, який потрібно, аби повністю виконати усі роботи за проектом. Своєчасне виконання критичних робіт дозволить нам не відхилитися від термінів їх завершення, щоб це одразу ж не вплинуло на тривалість здійснення усього проекту. Для більш швидкого виконання нашого проекту, ми повинні скоротити термін виконання шляхом скороченням термінів критичного шляху. Це можна зробити шляхом матеріального стимулювання робітників (премії за скорочення тривалості робіт), поліпшення рівня кваліфікації, що збільшить ефективність праці, поліпшення умов праці і мотивації.

Для таких робіт як складання бізнес-плану та організація постачання є запас часу (3 та 4 тижні відповідно) на який можна відкласти початок робіт ,щоб при цьому не змінилась реалізація усього проекту.

5 АНАЛІЗ ОРГАНІЗАЦІЙНОЇ СТРУКТУРИ УПРАВЛІННЯ І РОЗРОБКА ПРОПОЗИЦІЙ ПО ЇЇ УДОСКОНАЛЕННЮ

Успішне виконання проекту, насамперед передбачає :

- розподіл та групування певних завдань і виконавців за потребами проекту;

- поділ праці з урахуванням спеціалізації;

- взаємо підпорядкованість та координацію груп та підрозділів.

Організаційна структура є одним з основних елементів ефективного управління проекту .

Першим кроком у формуванні організаційної структури є розподіл потрібного обсягу робіт між проектними групами й організаційними. Взаємозв'язок робочих груп для виконання робіт зумовлює встановлення певної структури управління, координації й комунікаційного забезпечення взаємовідносин членів команди проекту та окремих команд між собою.

Створення такої організаційної структури включає декілька основних положень:

- розподіл обсягів роботи за проектами між окремими виконавцями( групами функціональними підрозділами , організаційними одиницями, компаніями), що залучені до реалізації проекту;

- застосування функціонального або цільового підходів до формування груп команди проекту;

- формування рівнів управління ;

- встановлення взаємовідносин компонентів організаційної структури і зовнішніх організацій, до яких вони можуть водночас належати;

- розподіл прав , обов’язків і відповідальності ( визначення ступеня централізації або децентралізації)

Розрізняють форми організаційної структури на зовнішньому і внутрішньому рівнях.

На зовнішньому рівні існує певна структура зв’язків і відносин між окремими виконавцями і групами та їхніми материнськими підрозділами, відділами, компаніями.

Внутрішній рівень показує відносини між окремими робітниками, що виконують проект. Ця структура зв’язків існує автономно від впливу ззовні, але є невід’ємною складовою зовнішньої структури і саме тому розглядається переважно у великих проектах.

Існує кілька основних форм зовнішніх організаційних структур:

· форма команди проекту;

· матрична організація;

· гібридна організаційна структура;

· структура модульного зв’язку.

Формами внутрішньої організаційної структури є :

· внутрішня функціоналізація;

· внутрішня матрична структура;

· централізована ( децентралізована ) організація великих проектів

· дивізіональна структура.

Оптимізація внутрішньої організаційної структури проекту проводиться відповідно до вимог змісту проекту, зокрема від процесу поділу праці, що закладається в організаційну структуру.

Внутрішня організаційна структура може по – різному свої складові частини. При цьому чинниками, що визначають кількість рівнів управління та складність структури, виступають :

· кількість і розмір організаційних одиниць;

· форма організаційної структури цих одиниць;

· ступінь централізації і децентралізації;

· глибина контролю на всіх рівнях.

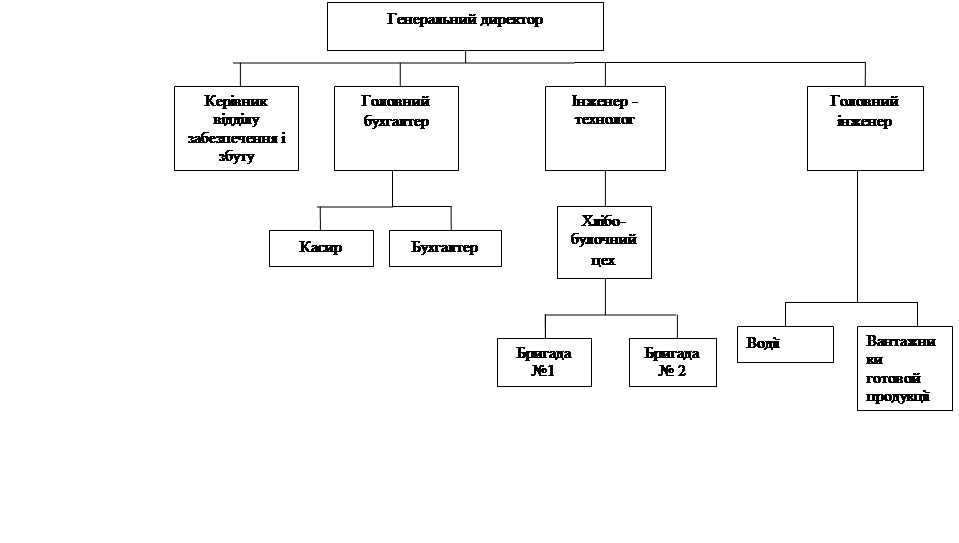

Нашому підприємстві властива така організаційна структура:

Рисунок 5.1 – Організаційна структура управління підприємством

Зараз організаційна структура не є досконалою ,на підприємстві не вистачає працівників. При успішній реалізації нашого проекту в штат будуть набрані такі працівники як економіст, юрист, працівники для швейного, закрійного цехів, продавці, керівник відділу забезпечення і збуту, головний інженер, інженер-технолог та керівникник торгівельної мережі. Після цього наша організаційна структура управління підприємством буде мати такий вигляд (див. рис. 5.1 ).

Таким чином, організаційна структура є найбільш важливим механізмом управління проектом. Вона дає можливість реалізовувати всю сукупність функцій, процесів і операцій, необхідних для досягнення поставлених перед проектом цілей.

Організаційна структура є основою формування і здійснення діяльності команди проекту.

![]()

Рисунок 5.1 – Організаційна структура управління підприємством

ВИСНОВКИ

Дана курсова робота стосується двох інвестиційних проектів, які прийняті до розгляду. Було розглянуто пропозицію банку-інвестора про спільну участь у реалізації проектів і запропоновано тир можливі варіанти розрахунків по кредиту.

Вибравши найвигідніший проект, ми робимо аналіз ризиків так, як необхідність такого аналізу обґрунтована, насамперед, тим, що побудовані по будь-якому інвестиційному проекту потоки коштів відносяться до майбутніх періодів і мають прогнозний характер. Тому зростає імовірність невірогідності використаних для розрахунків числових даних, а тому й самих результатів.

Наступним кроком є створення сітьового графіка тому ,що за його допомогою здійснюється координація діяльності усіх проектних виконавців для забезпечення успішного його завершення, створення умов задля реагування на нами організаційна структура не є досконалою ,на підприємстві не вистачає працівників. При успішній реалізації нашого проекту будуть набрані в штат будуть набрані такі працівники як економіст ,юрист ,працівників для кондитерського цеху, продавців та начальник торгівельної мережі. Удосконалення можливості ринку та вчасного надходження доходів, що забезпечу є ефективність інвестицій, після цього визначили тривалість проектних робіт та проекту в цілому з метою подальшого контролю.

Запропонована організаційної структури організаційна структура є важливим кроком тому ,що вона є найбільш важливим механізмом управління проектом, що дає можливість реалізовувати всю сукупність функцій, процесів і операцій по досягненню поставлених перед проектом цілей. Саме організаційна структур а визначає основи формування і здійснення діяльності команди проекту.

ПЕРЕЛІК ЛІТЕРАТУРИ

1.Гриньов А.В.,Дмитрієв І.А.,Бікулова Д.У.,Дедідова Т.В.,Шершенюк О.М. Проектний менеджмент: Навч. Посібник. _ Х.: Вид-во ХНАДУ ,2006.-224 с.

2.Верба В.А., Загородніх О.А. Проектний аналіз: Підручник. — К.: КНЕУ, 2000.-322 с.

3. Войчак В.Маркетинговий менеджмент: Підручник. -К.:КНЕУ, 1998.-268 с. . 4.Ковалев В.В. Финансовьій анализ. М.:Финансы и статистика, 1996.

5.Мильнер Б.З. Организационные структури управления производством. -М.: ИНФРА-М, 1997.

6. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учеб. пособ. для вузов / Под общ. ред. И.И. Мазура. М.: ЗАО «Издательство «Экономика», 2001. - 574 с.

7.Линдерс М., Фирон X. Управление снабжением и запасами. Логистика. / Пер. с англ. - СПб.: ООО «Издательство «Полигон», 1999.

8. Уткин З.А., Кочеткова А.И. Практикум по курс} менеджмента. -М.: Зерцало, 1999.