| Скачать .docx |

Дипломная работа: Финансовая деятельность предприятия 2 Концептуальные основы

Управление финансовой деятельностью ЗАО «Волгострой»

Содержание

Введение

Глава I Концептуальные основы управления финансовой деятельностью ЗАО «Волгострой».

1.1 Понятие финансовой деятельности ЗАО «Волгострой».

1.2 Методологические основы построения системы обеспечения управления финансами ЗАО «Волгострой».

1.3.Государственное регулирование финансовой деятельности ЗАО «Волгострой»

Глава II Экономическая характеристика объекта исследования и анализ системы управления финансовой деятельностью ЗАО «Волгострой».

2.1 Организационно-правовая форма ЗАО «Волгострой».

2.2 Структура управления ЗАО «Волгострой».

2.3 Маркетинговая деятельность и система снабжения ЗАО «Волгострой»

2.4 Бухгалтерский учет и налогообложение ЗАО «Волгострой».

2.5 Характеристика основных показателей развития ЗАО «Волгострой».

2.6 Анализ управления активами

2.7 Анализ управления капиталом

2.8 Анализ управления инвестициями

2.9 Анализ управления денежными потоками

2.10 Анализ управления финансовыми рисками Финансово-экономические риски.

Глава III Основные направления совершенствования управления финансовой деятельностью ЗАО «Волгострой»

3.1. Пути улучшения управлением внеобороротными и оборотными активами.

3.2. Основные направления совершенствования управлением собственными и заемным капиталом.

3.3. Пути повышения эффективности управлением реальными финансовыми инвестициями.

3.4 Направления улучшения управления денежными потоками

3.5 Пути снижения финансовых рисков ЗАО «Волгострой»

3.6 Оценка экономической эффективности организации.

3.7 Бизнес-планЗАО «Волгострой»

Заключение

Приложения

Приложение 2

Приложение 3

Приложение 4

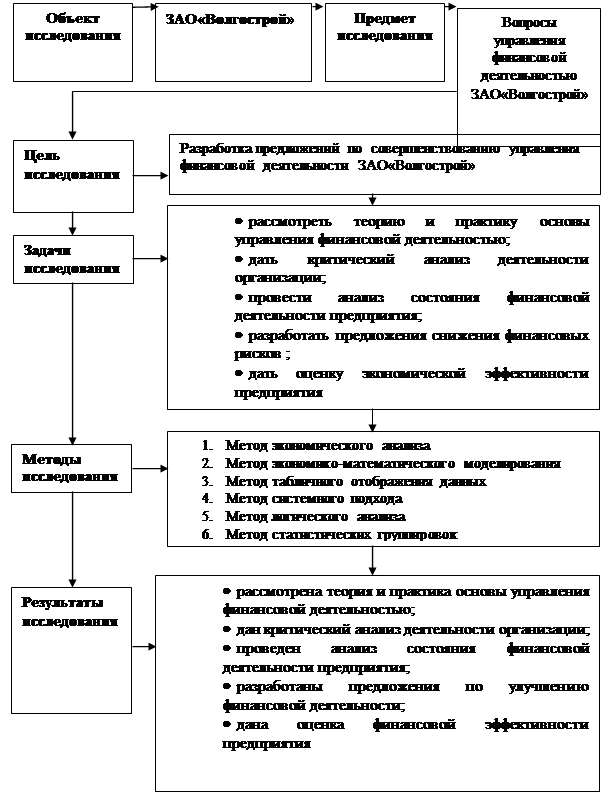

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоление бесхозяйственности, активизации предпринимательства, инициативы. Наблюдается следующая тенденция: большинство предприятий находится в критическом положении – нет средств на развитие производства, разработку конкурентоспособных видов продукции, модернизацию и реконструкцию существующих мощностей; неритмичность поставок сырья и материалов, затоваривание складов готовой продукции, задержка зарплаты работникам предприятия. Причинами неплатежеспособности могут быть: недостаточный учет требований рынка и неудовлетворительное финансовое руководство предприятием, неполный и недостоверный финансовый анализ деятельности, когда неверно учитываются риски, происходит избыточное отягощение обязательствами. Своевременное и полноценное выявление этих ошибок компании позволяет осуществлять комплекс учреждающих мер, предотвращающих возможное её банкротство. В связи с чем, цель управления финансовой деятельностью, проводимого на предприятии – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия и получение максимума прибыли.

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять большое внимание проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния. Для того чтобы установить систему, в которой работает предприятие, необходимо решить задачу максимизации прибыли предприятия.

Объектом исследования дипломной работы выступает предприятие ЗАО “Волгострой”.

Предметом исследования являются вопросы управления финансовой деятельностью предприятия ЗАО “Волгострой”.

Цель работы: разработка предложений по совершенствованию финансовой деятельности организации

Задачи работы:

-рассмотреть теорию и практику основы управления финансовой деятельностью;

-дать критический анализ деятельности организации;

-разработать предложения по улучшению деятельности организации;

-разработать бизнес-план.

Информационной основой настоящей работы являются: отчетные данные организации ЗАО“Волгострой”. Налоговый, Трудовой, Гражданский, Бюджетный кодексы РФ, труды отечественных и зарубежных ученых, данные бухгалтерского учета за 2004-2005 г.г. на основании формы N1, отчета о прибыли и убытках ф.N2.

Методологической основой настоящей работы являются методы: экономического анализа, экономико-математического регулирования, табличного отображения данных, системного подхода, логического анализа.

На защиту выносится:

Концептуальные основы управления финансовой деятельности организации.. Совершенствование управления финансовой деятельности ЗАО “Волгострой” и предложения.

|

Рис.1 Методическая схема исследования дипломной работы.

Глава I Концептуальные основы управления финансовой деятельностью организации

1.1 Понятие финансовой деятельности организации

Финансовое управление на предприятии может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях и налогах, фондах и ресурсах. Финансовая информация, отражающая деятельность предприятия, представляет собой систему показателей о движении денежных средств. Такая система пользуется как внешними, так и внутренними данными в процессе финансового анализа, планирования и принятия решений. Финансовые отчеты содержат только ту информацию, которая выражена в денежном измерении. Соизмеримость показателей обеспечивается благодаря общей стоимостной единице — деньгам, позволяющим суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели.

Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям и т.п. Возникающее несоответствие нивелируется способностью управленческого учета отражать не только стоимостные, но и натуральные показатели. Периодичность представления сведений в этом случае подчинена только необходимости принятия оперативных управленческих решений, а содержательная часть представляет коммерческую тайну и предназначена для внутреннего пользования. Умение читать, понимать и истолковывать финансовую отчетность и сопутствующую информацию позволяет реконструировать происшедшие хозяйственные операции и на этом основании готовить прогнозы и варианты будущих финансовых решений. Таким образом, финансовый анализ выступает одним из важнейших конструктивных элементов финансового менеджмента, а его результаты являются основанием для принятия обоснованного финансового решения.

Внутренние источники информации в качестве основы имеют бухгалтерскую отчетность — такую информационную модель предприятия, которая благодаря своей унифицированности и общим стандартам годится для оценки имущественного и финансового положения предприятия. Однако частота получения такой информации невысока и связана с подготовкой квартальной или годовой отчетности. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала. Оценкой финансовой результативности является прибыль, полученная от операционной деятельности, внереализационных действий, реализации имущества и т.п. Общий итог — полученная предприятием прибыль или убыток за отчетный период.

Состав и структуру активов характеризуют показатели, отражающие состояние внеоборотных активов, производственных запасов и незавершенного производства, готовой продукции, средств в расчетах и денежных средств. Долгосрочные пассивы, собственные и приравненные к ним средства, другие показатели источников и обязательств предприятия дают представление о динамике капитала. Сложность использования информации в финансовом управлении объясняется обязательностью ежеквартального представления баланса предприятия, отчета о финансовых результатах и других форм.

Финансовая информация о деятельности предприятия содержится не только в отчетных формах, разрабатываемых с установленной периодичностью. Она есть и в оперативных сведениях о состоянии банковских счетов, плановых и фактических данных об объемах производства, отгрузки и продаж, ежедневных изменениях дебиторской и кредиторской задолженности, размеров производимых закупок сырья, материалов и других материальных ценностей, динамике производственных запасов и т.п.

Потребители финансовой информации о деятельности предприятия могут прибегать к различным источникам ее получения, причем полнота сведений будет определяться спецификой функций каждого из них по отношению к хозяйствующему субъекту. Для финансового менеджера информация должна быть доступной и полной. Для контрагента (предприятия-поставщика) главным является информацияо платежеспособности.

Кредиторов прежде всего интересуют кредитоспособность заемщика, перспективы возврата предоставленных средств. Инвесторы заинтересованы в информации, характеризующей предприятие как объект надежного размещения средств, способный реализовать инвестиционную программу. Для собственников прежде всего интересна оценка рентабельности, прибыльности, а также уровень риска утраты капитала. Способность предприятия к устойчивому развитию, получению большей прибыли в будущем объединяет всех потенциальных пользователей информации о его финансовом состоянии.

1.2 Методологические основы построения системы обеспечения управления финансами организации

Для того чтобы предприятию дать оценку своей управленческой деятельности необходимо проводить финансовый анализ деятельности предприятия.

Основная цель финансового анализа – получение наибольшего числа наиболее информативных параметров, дающих подробное представление финансового состояния предприятия, его прибылей и убытков, изменений в структуре пассивов и активов, расчеты с дебиторами и кредиторами.

Методы чтения финансовых отчетов : горизонтальный анализ, вертикальный анализ, трендовый анализ, сравнительный анализ, факторный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязей показателей.

Для выделения влияния факторов используются следующие методы: корреляционно-регрессивный, интегральный, абсолютных разниц, цепных подстановок.

Одним из универсальных приемов факторного анализа, является метод цепных подстановок. Подстановкой называется замена базисного значения фактора фактическим значением. Сущность приема цепных подстановок заключается в последовательной замене базисных значений показателей факторов их фактическими значениями.

Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Это система показателей, характеризующая результаты за истекший период. В отчетность включены все виды текущего учета: бухгалтерский , статистический, оперативно-технический.

Цель анализа бухгалтерской отчетности – характеристика имущественного и финансового положения хозяйствующего субьекта, результатов его деятельности за истекшие отчетные периоды.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Полный всесторонний анализ отчетности нужен прежде всего собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Определенные требования, предьявляемые к составлению бухгалтерской отчетности заключаются в следующем:

правильность отнесения доходов и расходов к отчетному периоду в соответствии с планом счетов бухгалтерского учета и отчетности в РФ;

соблюдение в течение отчетного года принятой учетной политики. Полнота отражения в учете за отчетный период всех хозяйственных операций осуществляемых в этом году.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. На основе изучения баланса внешние пользователи могут принимать целесообразные обработанные решения о ведении дел с данным предприятием.

Наиболее информативной формой для анализа и оценки деятельности предприятия служит форма №1 бухгалтерского баланса .Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату.

Актива баланса включает в себя три раздела:

- «Внеоборотные активы» (здания, сооружения, машины, незавершенное строительство, земельные участки, долгосрочные финансовые вложения, нематериальные активы и прочие внеоборотные активы);

- «Оборотные активы» отражают величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и т.д.Наличие у предприятия свободных денежных средств, краткосрочных финансовых вложений;

- Отражаются непокрытые убытки прошлых лет и отчетного года.

В активе баланса показано имущество, которое до конца своего существования сохраняет первоначальную форму, подвижность (ликвидность) этого имущества самая низкая. Во втором разделе баланса отражены элементы имущества которые в течение отчетного периода многократно меняют свою форму,т. е. подвижность этих элементов актива выше, чем элементов 1 раздела. Ликвидность денежных средств равна единице, они абсолютно ликвидны.

В пассиве дана группировка статей по юридическому признаку. Статьи пассива баланса группируется по степени срочности погашения обязательств в порядке ее возрастания. Уставный капитал занимает основную часть баланса как наиболее постоянная часть баланса, а затем все остальные статьи.

Вся группировка обязательств предприятия за полученные ценности и ресурсы подразделяется по субьектам : перед собственниками (собственный капитал) и перед третьими лицами (банки, кредиторы) .

Внешние обязательства предприятия это заемный капитал и долги подразделяются на долгосрочные и краткосрочные. Обязательства представляют собой юридические права инвесторов, кредиторов на имущество предприятия. Внешние обстоятельства с экономической точки зрения это источник формирования активов предприятия, а с юридической это долг предприятия перед третьими лицами.

Форма №2 содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. В этой форме представлены так же выручка нетто от реализации продукции, товаров, работ, затраты предприятия на производство реализованной продукции (работ, услуг), правленческие доходы, суммы налога на прибыль, нераспределена прибыль, коммерческие расходы. В этой форме отражаются величины балансовой прибыли или убытка и слагаемые этого показателя, т.е. прибыль (убыток) от реализации продукции; результат от прочей реализации (от реализации основных средств и нематериальных активов) ; доходы и расходы от прочих внереализационных операций (штрафы, убытки от долгов).

Форма №3 «Отчет о движении капитала» показывает структуру капитала предприятия в динамике. Здесь по каждому элементу отражаются данные об остатке на начало и остаток года, пополнении собственных средств и их расходовании.

Форма №4 «Отчет о движении денежных средств» отражает остатки денежных средств на начало и конец отчетного периода, а также поступление и расходование денежных средств финансовой деятельности предприятия.

Форма №5 Приложение к балансу. Обрабатывает такие данные как :

- движение заемных средств- это долгосрочные и краткосрочные кредиты с выделением ссуд, не погашенных в срок;

- дебиторская и кредиторская задолженность (долгосрочная и краткосрочная);

- движение средств финансирования инвестиций и финансовых вложений;

- финансовые вложения- это долгосрочные и краткосрочные паи и акции других организаций, облигации и другие ценные бумаги;

- нематериальные активы, основные средства, быстроизнашиваемые предметы;

- расшифровка отдельных прибылей и убытков;

-- справка о наличии ценностей, учитываемых на забалансовых счетах, такие как –арендованные основные средства, товары принятые на комиссию, износ жилищного фонда, износ обьектов внешнего благоустройства.

Данные формы №3 и №4 дополняют бухгалтерский баланс и отчет о прибылях и убытках

Данные формы №5 и №2 используются для оценки финансового состояния предприятия. Они позволяют раскрыть факторы определившие изменения устойчивости предприятия его ликвидности , а также помогают построить прогнозы на предстоящий период.

1.3 Государственное регулирование финансовой деятельности ЗАО «Волгострой» организации

Государственное регулирование финансовой деятельности и финансовой политики определяется состоянием финансовой среды в данной стране, которая характеризуется системой действующих в государстве правовых и экономических условий осуществления финансовой деятельности субъектами хозяйствования.

Финансовая деятельность организаций является объектом государственного регулирования, которое представляет собой систему нормативно – правового регламентирования финансовых отношений и условий проведения финансовых операций.

Основными принципами регулирования финансовой деятельности организаций выступают:

-формирование основных направлений регулирования финансовой деятельности, обеспечивающих реализацию государственной финансовой политики.

-создание нормативно – правовой базы, стимулирующей использование прогрессивных видов финансовых инструментов.

-обеспечение организациям достаточной самостоятельности для ведения эффективной финансовой деятельности.

-соблюдение пропорциональности финансовых интересов государства, организаций, домохозяйств.

-стимулирование интеграции финансовой деятельности организаций в международную систему финансовых правоотношений.

Государственное регулирование финансовой деятельности определяются следующими факторами:

1) условиями экономического развития страны;

2) степенью интегрированности страны в мировое хозяйство;

3) многообразием форм финансовых отношений;

4) уровнем развития финансового рынка и используемых финансовых инструментов.

В соответствии с данными факторами государство разрабатывает специальную финансовую политику, представляющую собой правовое регулирование различных аспектов финансовой деятельности субъектов хозяйствования, направленное на решение определённых тактических и стратегических задач государства.

Основные цели государственного регулирования финансовой деятельности:

- обеспечение реализации финансовой политики государства.

- поддержание равенства в осуществлении финансовой деятельности предприятий различных организационно – правовых форм.

- предоставление единства условий формирования организациями финансовых ресурсов ха счёт внутренних и внешних источников.

- стимулирование организаций к выбору наиболее эффективных направлений использования финансовых ресурсов, способствующих достижению стратегических задач государства.

Процесс государственного регулирования финансовой деятельности организаций осуществляется в следующей последовательности:

1 Создание нормативно- правовой базы, регламентирующей нормы и виды финансовой деятельности.

2. Унификация параметров используемых организациями финансовых инструментов и правил ведения операций с ними.

3. Формирование системы стандартов создания и функционирования финансовых институтов.

4. Создание системы санкций за нарушение организациями правовых норм осуществления финансовой деятельности.

Основные направления государственного регулирования финансовой деятельности организаций:

1.Регулирование финансовых аспектов создания организаций.

2. Регулирование системы учёта и отчётности организаций.

3 Налоговое регулирование.

4. Регулирование порядка и форм амортизации материальных и не материальных аспектов.

5. Регулирование кредитных отношений.

6. Регулирование системы расчётов и денежного обращения.

7. Валютное регулирование.

8, Регулирование инвестиционной деятельности.

9. Регулирование страховых операций.

10. Регулирование процедур банкротства и ликвидации организаций.

Сложность и многогранность финансовой деятельности предприятий в условиях перехода к рыночной экономике определяют необходимость государственного ее регулирования. Как свидетельствует мировой опыт, такое многоаспектное государственное регулирование осуществляется во всех странах с развитой рыночной экономикой, не вступая при этом в противоречие с широкой самостоятельностью предприятий в выборе направлений, форм и методов осуществления своей финансовой деятельности.

Государственная финансовая политика представляет собой целенаправленное правовое регулирование отдельных аспектов финансовой деятельности субъектов хозяйствования со стороны государства в соответствии со стратегией конкретными условиями его экономического развития.

Государственное регулирование финансовой деятельности предприятий представляет собой процесс нормативно-правового регламентирования условий формирования их внешних и внутренних финансовых отношений и осуществления основных видов финансовых операций.

Осуществляемое в соответствии с государственной финансовой политикой централизованное нормативно-правовое регулирование финансовой деятельности предприятия во многом определяет направленность преимущественных форм этой деятельности, характер осуществляемых ими финансовых операций, выбор соответствующих видов финансовых инструментов, правовую защищенность партнеров по финансовым сделкам, а в конечном счете — уровень эффективности и риска этой деятельности в целом.

Чрезмерно жесткое государственное регулирование финансовой деятельности предприятий существенно снижает уровень их самостоятельности в сфере принимаемых финансовых решений, отрицательно сказывается на доходности многих финансовых операций, хотя и позволяет снизить общий уровень их риска. В то же время недостаточное государственное регулирование финансовой деятельности предприятий не позволяет четко синхронизировать ее со стратегическими целями и задачами экономического развития страны, многократно увеличивает число арбитражных споров между участниками финансовых сделок в силу неадекватного толкования ими различных условий их осуществления, приводит к существенному росту уровня совокупного финансового риска в деятельности субъектов хозяйствования.

Направления, формы и методы государственного регулирования финансовой деятельности предприятий носят целенаправленный характер на каждом этапе экономического развития страны. На современном этапе это регулирование подчинено следующим основным целям:

- обеспечение единства условий и возможностей формирования всеми предприятиями необходимых финансовых ресурсов за счет внутренних источников при эффективной их хозяйственной деятельности;

- обеспечение направленности форм и методов государственного регулирования финансовой деятельности предприятий на реализацию разработанной государственной финансовой политики в целом;

- обеспечение единства основных условий осуществления финансовой деятельности предприятиям различных форм собственности, отраслевой принадлежности и организационно-правовых форм функционирования;

- обеспечение свободного и открытого доступа всех предприятий к внешним источникам формирования финансовых ресурсов;

- упорядочение форм и условий внешних и внутренних финансовых отношений с целью их согласованности с соответствующими формами, используемыми в сфере государственных финансов и финансов домашних хозяйств;

- регламентация отдельных направлений финансовой деятельности и форм использования финансовых ресурсов предприятий в соответствии с осуществляемой государственной экономической и социальной политикой;

- гарантированность защиты предприятий в процессе осуществления ими финансовой деятельности от противоправных действий со стороны недобросовестных партнеров и прямого мошенничества отдельных лиц.

Исходя из сформулированных целей государственное регулирование финансовой деятельности предприятий осуществляется на современном этапе на основе следующих принципов:

- соблюдение необходимой пропорциональности в обеспечении финансовых интересов государства, предприятий и отдельных граждан при осуществлении регулирования финансовой деятельности отдельных субъектов хозяйствования;

- формирование системы основных направлений регулирования финансовой деятельности предприятий, обеспечивающих реализацию государственной финансовой политики и эффективное решение задач по реформированию экономики;

- обеспечение перспективности нормативно-правовых актов, направленных на регулирование финансовой деятельности предприятий, с позиций соответствующей регламентации ими порядка использования наиболее эффективных форм и методов осуществления этой деятельности, наиболее перспективных и прогрессивных видов финансовых инструментов и т.п.;

- обеспечение достаточной самостоятельности предприятий в выборе основных направлений, форм и методов ведения финансовой деятельности в условиях ее государственного регулирования.

С учетом рассмотренных целей и принципов государственного регулирования финансовой деятельности предприятий строится процесс этого регулирования различными государственными органами, обеспечивается должная координация и взаимосвязь отдельных нормативно-правовых актов в этой сфере, принимаемых на различных уровнях государственного управления.

Процесс государственного регулирования финансовой деятельности предприятий включает:

- соблюдение необходимой пропорциональности в обеспечении финансовых интересов государства, предприятий и отдельных граждан при осуществлении регулирования финансовой деятельности отдельных субъектов хозяйствования;

- создание необходимой нормативной базы, регулирующей основные формы и виды финансовой деятельности предприятий на современном этапе развития рыночных отношений и адекватной уровню развития экономики страны;

- создание действенной системы финансовых и иных санкций за нарушение предприятиями установленных правовых норм осуществления финансовой деятельности;

- формирование определенной системы требований к созданию и деятельности финансовых институтов, обслуживающих финансовую деятельность предприятий, и лицензированию различных видов этих институтов;

- формирование действенной системы экономических стимулов к использованию в практике финансовой деятельности предприятий наиболее эффективных с позиций общеэкономического развития страны направлений и форм этой деятельности, прогрессивных видов финансовых инструментов;

- регламентирование систем и форм контроля за соблюдением предприятиями установленных государственными органами правовых норм осуществления финансовой деятельности.

На современном этапе основные направления государственного нормативно-правового регулирования финансовой деятельности предприятий включают:

1. Регулирование финансовых аспектов создания предприятиями различных организационно-правовых форм. Так действующее законодательство регламентирует минимальный размер уставного фонда предприятий, создаваемы в формах общества с ограниченной ответственностью 1 акционерного общества. По корпоративным предприятиям, создаваемым в форме открытого акционерного общества, регламентируется также порядок проведения; эмиссии акций, объем приобретения пакета акций учредителями, минимальный объем приобретения акций всеми акционерами в период предусмотренного срока открытой подписки и некоторые другие финансовые аспекты их учреждения.

2. Регулирование порядка формирования информационной базы управления финансовой деятельностью предприятия. Это регулирование определяет порядок организации и методов осуществления финансового (бухгалтерского и налогового) учета; содержание Плана счетов и порядка его применения; содержание бухгалтерского отчетного баланса и стандарты финансовой отчетности предприятия; рекомендации по организации и ведению учета отдельных видов активов, финансовых обязательств и других финансовых операций. Перечисленные формы регулирования в основном отражают существующий опыт организации финансового учета в странах с развитой рыночной экономикой, учитывая при этом национальные традиции его ведения. Формируемая в процессе финансового учета и отчетности информационная база позволяет получить достаточно полную и достоверную информацию о финансовой деятельности и финансовом состоянии предприятия как для внутренних, так и для внешних пользователей (руководителей и финансовых менеджеров предприятия, акционеров и других собственников, потенциальных инвесторов, кредиторов, контролирующих органов и др.).

1. Регулирование финансовых аспектов создания предприятиями различных организационно-правовых форм.

2. Налоговое регулирование. Оно, безусловно, составляет основу государственного регулирования не только финансовой, но и всей хозяйственной деятельности предприятий в рыночной экономике. Общие принципы построения налоговой системы страны разрабатываются утверждаются в законодательном порядке. Система налогообложения дифференцируется по отдельным уровням, а также по источникам уплаты налогов (последняя дифференциация налогов особенно важна для управления финансовой деятельностью предприятия). Так, по источникам уплаты налоги, сборы и другие обязательные платежи делятся на три группы: 1) налоги и сборы, включаемые в цену продукции; 2) налоги, сборы и другие обязательные платежи, относимые на себестоимость продукции; 3) налоги и другие обязательные платежи, уплачиваемые за счет прибыли предприятия. Учитывая, что эта группа налоговых платежей играет определяющую роль в механизме финансового управления предприятием, рассмотрим ее более подробно.

В группе налоговых платежей, включаемых в цену продукции, главное место занимают: налог на добавленную стоимость. Он является частью вновь созданной предприятием стоимости продукции в процессе ее реализации покупателям. Базой его исчисления является объем реализации продукции предприятия (за отдельным изъятием предусмотренных сумм);

- акцизный сбор. Он является непрямым налогом на высокорентабельные и монопольные товары, который включается в состав их цены. Промышленные предприятия уплачивают этот налог при производстве подакцизных товаров, а торговые предприятия - при их импорте. Перечень товаров, на которые устанавливается акцизный сбор, и его ставки подлежат законодательному утверждению;

- таможенные пошлины. Товары, ввозимые на территорию страны и реализуемые в ней, подлежат обложению по единым таможенным тарифам, дифференцированным по видам товаров, группам стран и т.п. Эти ставки являются едиными для всех субъектов внешнеэкономической деятельности.

В группе налогов, сборов и других обязательных платежей, относимых на себестоимость продукции, основное место занимают следующие их виды: отчисления на обязательное социальное страхование; отчисления на обязательное пенсионное страхование; отчисления на обязательное медицинское страхование; отчисления для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы; отчисления в фонд содействия занятости населения.

Так как эти налоги и сборы в составе себестоимости входят в цену продукции, они также возмещаются предприятию в процессе ее реализации.

В группе налогов и других обязательных платежей, уплачиваемых за счет прибыли, главное место принадлежит налогу на прибыль. Ряд более мелких налоговых платежей не оказывают столь весомого влияния на разницу между балансовой и чистой прибылью предприятия.

Регулирование денежного обращения и форм расчетов. Так как денежный оборот каждого предприятия интегрирован с механизмом денежного обращения страны в целом, его регулирование осуществляется по многим параметрам. Предметом этого регулирования являются формы денежных расчетов по отдельным хозяйственным операциям (наличные или безналичные), порядок хранения свободного остатка денежных средств предприятия, лимитирование сумм наличных денег в его кассе, порядок оприходования поступивших денежных средств и т.п. За несоблюдение установленного правовыми нормами порядка ведения денежных и расчетных операций установлены меры не только финансовой, но даже административной и уголовной ответственности, которые на современном этапе значительно ужесточены в связи с низким уровнем платежной дисциплины в стране.

Регулирование порядка и форм амортизации основных средств и нематериальных активов. Так как амортизационные отчисления являются одним из важнейших внутренних источников формирования финансовых ресурсов предприятия, это регулирование существенным образом влияет на состав этих ресурсов и инвестиционные возможности субъектов хозяйствования. Основу такого регулирования составляют утвержденные формы амортизации различных видов внеоборотных активов и ее нормы. Амортизация основных средств разрешена в настоящее время в двух основных формах - прямолинейной и ускоренной (последняя может быть применена лишь по активной части основных средств - машинам и оборудованию, используемым в операционном процессе) с жестким регламентированием норм списания по каждой из них. Что касается нематериальных активов, то нормы их списания предприятия устанавливают самостоятельно в пределах до 10 лет.

Регулирование кредитных операций. В процессе кредитных отношений с партнерами предприятие может выступать как в роли кредитора (при предоставлении коммерческого или потребительского кредита покупателям своей продукции), так и в роли заемщика (при привлечении финансового или товарного кредита). Действующие нормативно-правовые акты регулируют общий порядок осуществления этих операций, формы и виды кредитов, порядок их обеспечения, ответственность сторон и т.п.

Регулирование денежного обращения и форм расчетов. Так как денежный оборот каждого предприятия интегрирован с механизмом денежного обращения страны в целом, его регулирование осуществляется по многим параметрам. Предметом этого регулирования являются формы денежных расчетов по отдельным хозяйственным операциям (наличные или безналичные), порядок хранения свободного остатка денежных средств предприятия, лимитирование сумм наличных денег в его кассе, порядок оприходования поступивших денежных средств и т.п. За несоблюдение установленного правовыми нормами порядка ведения денежных и расчетных операций установлены меры не только финансовой, но даже административной и уголовной ответственности, которые на современном этапе значительно ужесточены в связи с низким уровнем платежной дисциплины в стране.

Регулирование порядка и форм санации предприятий. При диагностировании угрозы банкротства действующие правовые нормы предусматривают условия осуществления санации предприятия, как по его инициативе, так и по желанию сторонних хозяйствующих субъектов; основные формы осуществления этой санации; порядок оценки ее результатов и др.

Регулирование рынка ценных бумаг. Выступая эмитентом ценных бумаг (акций, облигаций и т.п.), а также их покупателем в процессе осуществления финансовых инвестиций предприятия являются активными участниками фондового рынка. Государственное регулирование рынка ценных бумаг определяет основные и производные их виды, правила их эмиссии и обращения, обязательные требования к операциям с ценными бумагами, расчетно-депозитарным операциям, порядку ведения реестра и т.п. В процессе этого регулирования соответствующие государственные органы осуществляют разработку основных направлений развития фондового рынка, утверждают стандарты эмитируемых предприятиями отдельных видов ценных бумаг и проспекты их эмиссии, предусматривают меры по защите интересов предприятий - инвесторов от противоправных действий со стороны эмитентов и финансовых посредников. Регулирование процедур банкротства и ликвидации предприятий. Законодательные и другие нормативные акты определяют понятие банкротства предприятия, порядок возбуждения ходатайства о признании предприятия банкротом и его рассмотрения арбитражным судом, условия объявления предприятия банкротом, а также финансовое обеспечение ликвидационных процедур при банкротстве. Регулирование операций страхования на финансовом рынке. Характер этого регулирования определяет систему основных требований, предъявляемых к страховщикам финансовых рисков предприятий, формы и условия обязательного страхования их активов (имущества), обязательные требования к осуществлению этих операций, формы ответственности страховщика и страхователя, порядок определения сумм ущерба в результате наступления страхового случая и т.п.

Глава II Экономическая характеристика объекта исследования и анализ системы управления финансовой деятельностью

2.1 Организационно-правовая форма ЗАО «Волгострой»

Закрытое акционерное общество «Волгострой», является коммерческой организацией, созданной путем внесения Участником имущества в уставный капитал для осуществления финансово - хозяйственной деятельности.

Единственным Акционером Закрытого акционерного общества, является Открытое акционерное общество «Мордовцемент». Закрытое акционерное общество образовано решением единственного Учредителя от 23 июня 2003 года.

Учредительными документами закрытого акционерного общества являются учредительный договор, подписанный его учредителями, и утвержденный ими устав.

На предприятии ЗАО «Волгострой» учредительным документом являете Устав, поскольку общество учреждалось одним лицом.

Уставный капитал общества составляется из стоимости вкладов его участников.

Уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Уставный капитал акционерного общества должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Оставшаяся неоплаченной часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности общества. При нарушении этой обязанности общества должно либо объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

Для обеспечения деятельности закрытого акционерного общества образуется уставный капитал в размере 10000 (десять тысяч) рублей.

Уставный капитал закрытого акционерного общества образован акциями, которыми в размере 100% владеет его единственный учредитель ОАО «Мордовцемент»

Для проверки и подтверждения правильности годовой финансовой отчетности закрытое акционерное общество вправе ежегодно привлекать профессионального аудитора, не связанного имущественными интересами с обществом или его участниками. Аудиторская проверка годовой финансовой отчетности общества может быть также проведена по требованию любого из его участников.

Порядок проведения аудиторских проверок деятельности общества определяется законом и уставом общества.

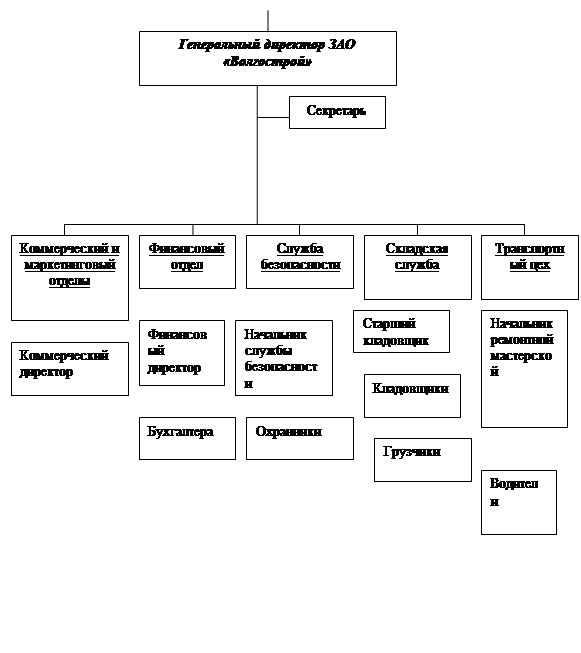

Структура предприятия - это состав и соотношение его внутренних звеньев: подразделений, участков, отделов и других подразделений, составляющих единый хозяйственный объект.

Структура предприятия – взаимосвязь подразделений, выполняющих отдельные функции, для реализации одного проекта.

Рис.2. Линейно –функциональная структура управления ЗАО «Волгострой»

Генеральный директор – осуществляет общее рукаводство общества ЗАО «Волгострой», распоряжается имуществом и денежными средствами в пределах своей компетенции . Избирается советом директоров. Генеральный директор вправе единолично назначать руководителей подразделений ЗАО «Волгострой». Руководство головной ЗАО «Волгострой» осуществляет лишь контролирующую функцию. Контролирующим органом является финансовый отдел головного предприятия.

Главный инженер – обеспечивает необходимый уровень технической подготовки производства и его постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек (материальных, финансовых и трудовых), рациональное использование производственных ресурсов, эффективность проектных решений, своевременую и качественную подготовку производства,своевременую подготовку технической документации.

Финансовый директор – осуществляет разработку финансового планирования, а так же выполняет функции главного бухгалтера.

Менеджеры – осуществляют продажу готовой продукции в различные регионы Российской Федерации и в страны ближнего и дальнего зарубежья.

Отдел снабжения – обеспечивает всем необходимым перечнем материалов для осуществления деятельности предприятия.

В состав ЗАО «Волгострой» входят обособленные подразделения: магазин строительных материалов, комплекс производства мебели).

В ЗАО «Волгострой» линейно-функциональная система управления. Работники отделов подчиняются своим непосредственным руководителям.

В подчинении коммерческого директора находится коммерческий и маркетинговый отделы. Коммерческий отдел занимается осуществлением реализации продукции. Маркетинговый отдел осуществляет продвижение товара на рынке, занимается поиском новых каналов сбыта. В собственности компании имеются транспортные средства, с помощью которых организуется доставка товара до потребителя.

Основной задачей обособленных подразделений является стабилизация потока прибыли в период спада основной деятельности в осенне-зимний периоды, за счет других направлений в деятельности ЗАО «Волгострой».

Вывод.

Отрицательным моментом этой структуры является большая емкость штата отдельных подразделений. Плюсом, то что подразделения четко разделены и подчиняются только руководителю подразделения.

2.3 Маркетинговая деятельность и система снабжения

Экономический смысл маркетинга заключается в достижении следующих результатов:

- создание конкурентоспособного товара,

- успешное продвижение товара,

- удовлетворение потребностей покупателей,

- прибыльность производства и реализации товаров.

Товарная политика занимает одно из ключевых мест в общей системе маркетинговой деятельности и предполагает меры по повышению конкурентоспособности выпускаемой фирмой продукции, прежде сего по улучшению ее качественных характеристик, соответствующих запросам конечных потребителей, созданию новых товаров, оптимизации их ассортимента, удлинению жизненного цикла.

Планируя сбытовую политику в системе комплекса маркетинга, фирма должна решить ряд важных вопросов по организации ЗАО «Волгострой» сети сбыта:

- определить стратегию сбытовой политики,

- определить число уровней каналов продвижения товара,

- выбрать систему руководства каналами сбыта,

- определить главенствующую роль фирмы,

- установить ширину канала товародвижения,

- сформулировать уровень интенсивности канала товародвижения,

- определить целесообразность использования простых и сложных каналов сбыта,

- определить оптимальную структуру комбинирования и сочетания разнообразных каналов сбыта, по всему ассортименту выпускаемой продукции.

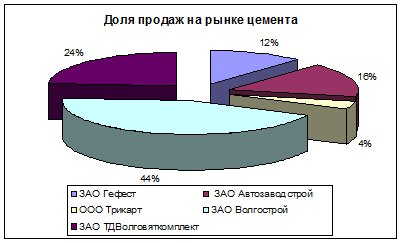

Основную роль в продвижении товара на рынке играет объективность оценки положения ЗАО «Волгострой» среди конкурентов.

На Нижегородском рынке представлены пять основных компаний, занимающихся крупнооптовой реализацией цемента. Кроме ЗАО «Волгострой» это: ЗАО «Гефест», ЗАО «Автозаводстрой ПТК», ООО «Трикарт», ЗАО ТД «Волговяткомплект». Каждая из этих компании поставляет цемент непосредственно от заводов-производителей, все имеют достаточно развитые производственные базы со складами для хранения навального и фасованного цемента.

Рис.3 Доля продаж ЗАО «Волгострой» на рынке цемента

Основные заводы-поставщики в Нижегородский регион: ОАО «Мордовцемент», ОАО «Ульяновскцемент», ОАО «Евроцемент», ОАО «Вольскцемент», доля других производителей цемента в регионе не велика.

Факторы формирования сбытовой сети

При формировании сбытовой системы и сети каналов товародвижения фирме приходится учитывать множество факторов:

1. Особенности конечных потребителей – их количество, концентрация, величина средней разовой покупки, уровень доходов, закономерность поведения при покупке товаров, требуемые часы работы магазинов и др.

2. Возможности самой фирмы – ее финансовое положение, конкурентоспособность, основные направления рыночной стратегии, масштабы производства. В частности, небольшим фирмам с узким ассортиментом товаров и ограниченными финансовыми возможностями предпочтительнее работать через независимых торговых посредников, а крупным фирмам рекомендуется определенную часть сбытовых операций осуществлять через собственную сбытовую сеть.

3. Характеристика товара – вид, средняя цена, сезонность производства и спроса, требования к техническому обслуживанию и т.д.

4. Степень конкуренции и сбытовая политика конкурентов – их число, концентрация, сбытовая стратегия и тактика, взаимоотношения в системе сбыта.

5. Характеристика и особенности рынка – фактическая и потенциальная емкость, обычаи, торговая практика, плотность распределения покупателей, средний доход на душу населения.

6. Сравнительная стоимость различных сбытовых систем и структур каналов сбыта.

Эффективную организацию сбыта обеспечивает реклама. ЗАО «Волгострой» заключило несколько долгосрочных договоров в этой области с такими компаниями как:

- Видеожурнал «Стройка» на канале ННТВ,

- Нижегородские желтые страницы,

- Телекомпания СЕТИ НН.

Рекламная программа ЗАО «Волгострой» предусматривает ежегодное участие в выставках, в рамках деятельности Нижегородской Ярмарки. Участие в выставке помогло ЗАО «Волгострой» заключить несколько выгодных договоров на поставку. За последний год был расширен ассортимент предлагаемой продукции на рынке цемента, и с 2006 года была организована новая линия в направлении деятельности – организация сбыта сухих строительных смесей. Выпуск на нижегородский рынок качественно новой продукции позволил увеличить обороты ЗАО «Волгострой», что позволило увеличить объемы реализации в целом, а так же реализовать инвестиционный проект по постройке дополнительного склада цемента, треть средств для которого составила чистая прибыль предприятия.

Расчет порогового количества реализуемого товара

Таблица № 1

| Статьи затрат |

2004 г. |

2005 г. |

Отклонения |

| Пороговое количество товара, т |

3 570 |

3 396 |

-174 |

| Себестоимость единицы продукции, руб |

1 623 |

2 394 |

771 |

| Цена реализации единицы продукции, руб |

2 000 |

3 050 |

1 050 |

| Постоянные затраты, в т.ч.: |

622 000 |

1 091 000 |

469 000 |

| аренда оборудования, руб |

100 000 |

100 000 |

|

| аренда складских помещений, руб |

150 000 |

150 000 |

|

| аренда а/транспорта, руб |

80 000 |

80 000 |

|

| аренда офисного помещения, руб |

60 000 |

60 000 |

|

| амортизация оборудования, руб |

232 000 |

418 000 |

186 000 |

| Проценты по займам, руб |

283 000 |

||

| Относительно переменные затраты, руб в т.ч.: |

724 000 |

1 137 000 |

413 000 |

| электроэнергия, руб |

180 000 |

240 000 |

60 000 |

| ГСМ, руб |

462 000 |

736 000 |

274 000 |

| информационные услуги, руб |

82 000 |

161 000 |

79 000 |

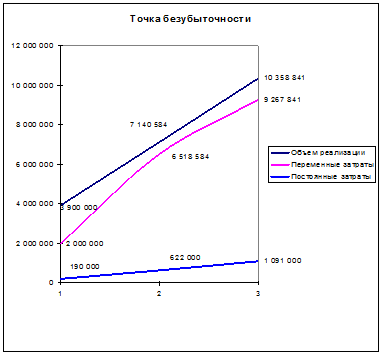

Запас финансовой прочности на 2005 год составил:

ВКо = 3050 * 3396 = 10 357 800 рублей

На 2004 од он составлял:

ВКо = 2000 * 3570 = 7 140 000

Таким образом, предприятию необходимо было в 2005 реализовать продукции на 10 357 800 р, для того, что бы покрыть все расходы. Предприятие реализовало товаров на 412 710 000 рублей, тем самым получив доход от реализации в размере 86 500 000 рублей. (![]() )

)

Ф2004 = 189 879 000 - 7 140 000 = 182 739 000 рублей или 91 000 т.

Ф2005 = 412 710 000 – 10 357 800 = 402 352 200 рублей или 132 000 т.

Рис. 4. График соотношения объема реализации и затрат ЗАО «Волгострой»

За 2005 год минимально необходимый объем реализации стал ниже. Это связано большей частью с тем, что, не смотря на повышение цены приобретения, а так же увеличения расходов по некоторым статьям (это связано с повышением тарифов и цен на энергоемкие ресурсы), затраты на аренду не повысились. При повышении цен на цемент организация несет риск реального снижения продаж товара, но в сравнении с предыдущим периодом, для покрытия расходов предприятию требуется меньшее количество реализованного товара.

2.4 Бухгалтерский учет и налогообложение ЗАО «Волгострой»

Под учетной политикой предприятия понимают принятую им совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Бухгалтерский учет – система учета ресурсов и результатов финансовой и хозяйственной деятельности предприятий, проводимая по принятым правилам с использованием установленных форм документов.

Основными нормативными документами, регулирующими вопросы учетной политики ЗАО «ВОЛГОСТРОЙ», являются:

Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями от 23.07.1998 N 123-ФЗ);

Положение по бухгалтерскому учету «Учетная политика ЗАО «Волгострой»» ПБУ 1/98, утвержденное Приказом Минфина России от 09.12.1998 N 60н;

Приказ Минфина России от 28.06.2000 N 60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности ЗАО «Волгострой»»;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н

Налоговый кодекс Российской Федерации (части первая и вторая).

1.2. В соответствии с Законом N 129-ФЗ ответственными являются:

за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - руководитель ЗАО «Волгострой»;

за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности - главный бухгалтер ЗАО «Волгострой».

Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных организацией в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью начислений и уплаты в бюджет налогов.

Ответственность за организацию налогового учета, соблюдение законодательства несет генеральный директор ЗАО «Волгострой».

Настоящим приказом в своей деятельности должны руководствоваться все лица ЗАО «Волгострой», связанные с решением вопросов, относящихся к учетной политике:

- руководители и работники всех структурных подразделений, служб и отделов ЗАО «Волгострой», отвечающие за своевременное представление первичных документов и иной учетной информации в бухгалтерию;

- работники бухгалтерии, отвечающие за своевременное и качественное выполнение всех видов учетных работ и составление достоверной отчетности всех видов.

Иные распорядительные документы ЗАО «Волгострой» не должны противоречить настоящему приказу.

2.1 Бухгалтерский учет ведется по журнально - ордерной форме учета (с применением компьютерной техники и программы 1С: 7.7)

2.2. Бухгалтерский и налоговый учет в ЗАО «Волгострой» ведется в бухгалтерии - самостоятельном структурном подразделении.

2.3. Основанием для записей в регистрах бухгалтерского и налогового учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

2.4. Отчетным годом считается период с 1 января по 31 декабря.

2.5. В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация:

- материальных остатков на складе перед сдачей годового отчета (в IV квартале);

- кассы не реже одного раза в квартал, а также в случае передачи денежных средств другому материально - ответственному лицу;

- основных средств один раз в год по состоянию на 1 ноября.

Обязательная инвентаризация осуществляется в случаях, предусмотренных ст.12 Закона N 129-ФЗ. Внезапные инвентаризации кассы и материально - производственных запасов проводятся по решению руководителя ЗАО «Волгострой».

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется по цене возможной реализации, и соответствующая сумма зачисляется на счета финансовых результатов ЗАО «Волгострой» ;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты ЗАО «Волгострой».

2.7. Прибыль ЗАО «Волгострой» используется без предварительного распределения и учета на балансовом счете 99 «Прибыли и убытки».

2.8. Организация ведет учет имущества, обязательств и хозяйственных операций способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, разработанным организацией на основании Приказа Минфина России от 31.10.2000 N 94н (приложение N 1 к учетной политике).

2.9. Организация использует типовые формы первичных документов, утвержденные Госкомстатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации. Формы, не содержащиеся в названных альбомах, утверждаются генеральным директором отдельным приказом.

2.10 Право подписи финансово - хозяйственных документов: 1 подпись - генеральный директор.

На предприятии бухгалтерский учет организован в соответствии с учетной политикой предприятия. Налогообложение осуществляется по общей системе налогообложения, т.е. организация является плательщиком НДС , налога на прибыль, и иных налогов на общих основаниях. Декларация по НДС сдается ежемесячно, остальные налоги начисляются и уплачиваются по квартально.

Постановка на учет в налоговом органе в качестве налогоплательщика осуществляется, не зависимо от наличия обстоятельств, с которыми налоговое законодательство связывает возникновение обязанности по уплате того или иного налога.

При этом:

· организации и индивидуальные предприниматели обязаны подать заявления о постановке на учет (форма заявления устанавливается МНС России);

· прочие физические лица подлежат постановке на учет налоговым органом по месту жительства на основе информации, предоставляемой органами, осуществляющими регистрацию места жительства физических лиц, актов гражданского состояния, учет и регистрацию имущества и сделок с ним.

Для организаций одновременно с подачей заявления о постановке на учет необходимо представить в одном экземпляре копии заверенных в установленном порядке:

свидетельства о регистрации;

учредительных и иных документов, необходимых при государственной регистрации;

других документов, подтверждающих в соответствии с законодательством РФ создание организации.

Налоговые инспекции имеют право проводить проверки на всех предприятиях, в учреждениях.

Проверке подвергаются денежные документы, бухгалтерские книги, отчеты, планы, сметы, декларации и иные документы, связанные с исчислением и уплатой налогов и других обязательных платежей в бюджет.

Проверки должны проводиться непосредственно, на предприятии, без изъятия документов в присутствии должностных лиц. Основанием для проведения проверки является письменное поручение начальника налогового органа. Налогоплательщик должен быть заранее предупрежден о проведении плановой проверки (ревизии ), её программе и сроках.

Проведение внеплановых проверок( чрезвычайных ) возможно без заблаговременного предупреждения, но с соблюдением процедурных ограничений. Результаты документальной проверки расчетов по налогу должны оформляться справкой или актом.

Таблица № 2

Начисленные и уплаченные налоги по ЗАО «Волгострой» за 2004 -2005 гг.

| Показатели |

2004 тыс.руб. |

% |

2005 тыс.руб. |

% |

Отклонения |

|

| Относит. |

Абсол. |

|||||

| Валовая прибыль в тыс. руб. |

29 930 |

62 747 |

209,65 |

32 817,00 |

||

| Налог на прибыль |

471 |

0,75 |

0,75 |

471,00 |

||

| Налог на имущество |

98 |

0,33 |

102 |

0,16 |

-0,16 |

4,00 |

| Итого ЕСН |

302 |

1,01 |

358 |

0,57 |

-0,44 |

56,00 |

| Сумма НДС |

1 876 |

6,27 |

2 674 |

4,26 |

-2,01 |

798,00 |

| Сумма НДФЛ |

112 |

0,37 |

130 |

0,21 |

-0,17 |

18,00 |

| Итог уплачиваемые налоги |

2 388 |

7,98 |

3 735 |

5,95 |

-2,03 |

1 347,00 |

Вывод: из таблицы видно, что валовая прибыль за 2005г. увеличилась на 209.65 % по сравнению с 2004г. Однако величина уплаченных налогов уменьшилась на 2,03 % в т.ч.:

- налог на имущество на 0,16 %,

- ЕСН на 0,44 %,

- НДС на 2,01%,

- НДФЛ на 0,17 %.

Это связано с тем, что за 2005 г. ЗАО «Волгострой» значительно увеличились, однако из этого не последовало большого числа роста сотрудников, благодаря приобретению нового оборудования, которое помогло увеличить обороты за счет имеющихся трудовых ресурсов. Снижение доли НДС в выручке связано с затратами на строительство (основная часть налога была возмещена из бюджета в период строительства).

Однако увеличение производственных мощностей позволило рассчитаться с долгами. Доля налога на прибыль составила 0, 75%.

2.5 Характеристика основных показателей развития организации

Анализ финансовой деятельности ЗАО «Волгострой» проводится ежеквартально финансовой службой, отчеты предоставляются в головную организацию. Основными показателями являются объемы продаж, изменения в себестоимости продукции, доля прироста чистой нераспределенной прибыли ЗАО «Волгострой».

Таблица № 3

Характеристика основных показателей ЗАО «Волгострой» за 2004 – 2005 гг.

| Показатели |

2004 год, т.р. |

2005 год, т.р. |

Отклонения |

Темп прироста, % |

| Выручка |

189 879 |

412 710 |

222 831 |

117 |

| Себестоимость |

-159 949 |

-349 963 |

-190 014 |

119 |

| Валовая прибыль |

29 930 |

62 747 |

32 817 |

236 |

| Коммерческие расходы |

-25 763 |

-55 390 |

-29 627 |

115 |

| Управленческие расходы |

-3 837 |

-1 531 |

2 306 |

-60 |

| Прибыль (убыток) от продаж |

330 |

5 826 |

5 496 |

1 665 |

| Прочие доходы и расходы: |

||||

| Проценты к получению |

3 |

16 |

13 |

433 |

| Проценты к уплате |

-1 106 |

-2 927 |

-1 821 |

165 |

| Прочие операционные доходы |

7 954 |

7 603 |

-351 |

-4 |

| Прочие операционные расходы |

-7 809 |

-8 014 |

-205 |

3 |

| Внереализационные доходы |

211 |

53 |

-158 |

-75 |

| Внереализационные расходы |

-587 |

-702 |

-115 |

20 |

| Прибыль (убыток) до налогообложения |

-1 004 |

1 855 |

2 859 |

-285 |

| Отложенные налоговые активы |

-86 |

-86 |

||

| Отложенные налоговые обязательства |

-37 |

-37 |

||

| Текущий налог на прибыль |

-471 |

-471 |

||

| Чистая прибыль (убыток) отчетного периода |

-1 004 |

1 261 |

2 265 |

-226 |

Вывод

В отчетном 2005 г. Валовая прибыль предприятия выросла в 2 раза и составила 62 747рублей. 88% от прибыли составили коммерческие расходы, прибыль от продаж составила 5 826 рублей. В отчетном периоде ЗАО «Волгострой» увеличило заемные средства, тем самым увеличились расходы по кредитам в 1,65 раз. За отчетный период прибыль ЗАО «Волгострой» приобрела положительное значение, убыток прошлого периода была полностью погашена. Доля себестоимости снизилась на 0,56, за счет чего увеличилась доля чистой прибыли. Коммерческие расходы повысились на 2,20. Положительным моментом является то, что предприятие нашло возможности снижения управленческих расходов, что позволило повысить долю прибыли в выручке от продаж на 8,18 %.

Основу обеспечения управлением финансами составляет проведение анализа деятельности ЗАО «Волгострой» на всех этапах ее деятельности. Основным источником данных для проведения анализа является бухгалтерская отчетность. Финансовый анализ подразумевает изучение ряда коэффициентов, способствующих спрогнозировать безубыточность предприятия.

- Прогнозирование безубыточности.

При реализации (изготовлении) одного вида продукции, можно воспользоваться маржинальным подходом к нахождению порогового количества товара. Прибыль предприятия составляет выручка (В) за минусом переменных (Зпер ) и постоянных (Зпост ) затрат.

В – Зпер – Зпост = Прибыль

Выручка характеризуется объемом продаж (Цед * К)

В = Цед * К,

где

Цед - цена реализации за единицу продукции,

К – количество реализованного товара в отчетном периоде,

Переменные затраты – это прямые затраты на единицу продукции и зависят от количества проданной продукции

Зпер = Зпер/ед *К

Построение уравнения безубыточности предполагает нахождение порогового количества товара:

Цед * К0 - Зпер/ед * К0 - Зпост = 0

где

Цед – цена реализации за единицу продукции,

К0 - минимально необходимое количество товара, для покрытия всех убытков,

Зпер/ед – себестоимость одной единицы товара,

Зпост - постоянные расходы.

Из этого уравнения можно найти пороговое количество реализованной продукции, необходимой для покрытия всех расходов.

К0

= ![]()

ВКо = Цед * К0

- Запас финансовой прочности позволяет определить риск потерпеть убытки.

Ф = Внетто - ВКо

- Коэффициент финансовой устойчивости

Кф.уст. = ![]()

Этот показатель должен быть не менее 0,7 и при улучшении позиций ЗАО «Волгострой» расти.

Оценка ликвидности баланса

Таблица №6

| Показатели |

Условное обозначение |

На 2004 год, т.р. |

На 2005 год, т.р. |

Отклонения, т.р. |

|

| 1 |

Денежные средства |

А1 |

490 |

307 |

-183 |

| 2 |

Краткосрочные финансовые вложения |

А2 |

16214 |

27231 |

11017 |

| 3 |

Оборотные активы |

А3 |

24577 |

14775 |

-9802 |

| 4 |

Краткосрочные кредиты и займы |

П1 |

28212 |

36198 |

7986 |

| 5 |

Кредиторская задолженность |

П2 |

30000 |

13498 |

-16502 |

| 6 |

Коэффициент абсолютной ликвидности |

Ка |

0,008 |

0,006 |

-0,002 |

| 7 |

Коэффициент быстрой ликвидности |

Кб |

0,287 |

0,554 |

0,267 |

| 8 |

Коэффициент текущей ликвидности |

Кт |

0,709 |

0,851 |

0,142 |

Оценка структуры баланса

Таблица №7

| Показатели |

На 2004 год |

На 2005 год |

Норма |

|

| 1 |

Коэффициент текущей ликвидности |

0,9 |

0,9 |

бол 2 |

| 2 |

Коэффициент обеспеченности собственными средствами |

-0,1 |

-0,1 |

бол 0,1 |

| 3 |

Коэффициент утраты платежеспособности |

0,9 |

мен 1 |

Вывод.

Баланс ЗАО «Волгострой» на конец 2005 г. нельзя считать ликвидным. Недостаточность обеспеченности собственными средствами, а вернее их отсутствие, может привести к утрате платежеспособности. Но за текущий год предприятие повысило оборачиваемость актив, что позволило снизить затраты в этом направлении. Коэффициент быстрой ликвидности повысился на 0,267 и достиг значения 0,554. Коэффициент текущей ликвидности тоже увеличился и составил 0,851.

У ЗАО «Волгострой» при такой тенденции развития есть все шансы повысить свою ликвидность.

Баланс считается абсолютно ликвидным, если:

А1

![]() П1

, А2

П1

, А2

![]() П2

, А3

П2

, А3

![]() П3

, А4

П3

, А4

![]() П4

П4

При проведении анализа ликвидности баланса рассчитывают коэффициенты быстрой ликвидности, текущей ликвидности, абсолютной ликвидности.

Коэффициент быстрой ликвидности (показывает частоту оборачиваемости средств предприятия):

![]() >1

>1

Коэффициент текущей ликвидности (показывает способность предприятия погашать кредиторскую задолженность):

![]() >2

>2

Коэффициент абсолютной ликвидности (показывает ликвидность активов предприятия):

![]() >0,2

>0,2

Оценка ликвидности ЗАО «Волгострой»

Таблица №8

| Актив |

Пассив |

Платежный излишек или недостаток |

|||||

| Показатели |

2004 |

2005 |

Показатели |

2004 |

2005 |

2004 |

2005 |

| А1 |

490 |

307 |

П1 |

28212 |

36198 |

-27722 |

-35891 |

| А2 |

16214 |

27231 |

П2 |

30000 |

13498 |

-13786 |

13733 |

| А3 |

24577 |

14775 |

П3 |

0 |

37 |

24577 |

14738 |

| А4 |

3572 |

4009 |

П4 |

-1035 |

632 |

4607 |

3377 |

| Баланс |

46857 |

48327 |

Баланс |

59181 |

52370 |

||

Вывод

Структура баланса ЗАО «Волгострой» по состоянию на 2004 г. выражалась следующим образом:

А1

![]() П1

, А2

П1

, А2

![]() П2

, А3

П2

, А3

![]() П3

, А4

П3

, А4

![]() П4

, что соответствует абсолютно неликвидному балансу.

П4

, что соответствует абсолютно неликвидному балансу.

На 2005 год, наметились структурные сдвиги и положение начинает улучшаться. Структура баланса принимает следующий вид:

А1

![]() П1

, А2

П1

, А2

![]() П2

, А3

П2

, А3

![]() П3

, А4

П3

, А4

![]() П4

П4

2.6 Анализ управления активами

Активы — это средства для формирования производственного потенциала, который предприятие использует и намеревается извлечь будущую экономическую выгоду, в нем содержащуюся, т.е. потенциал на определенную дату, который прямо или косвенно будет способствовать притоку денег или денежных эквивалентов. Этот потенциал может быть как производственным, так и в форме конвертируемости денег или денежных эквивалентов или обладать способностью снижать денежные расходы, когда более совершенный производственный процесс снижает производственные расходы.

В балансе отражаются внеобороти ы е (долг осрочн ы е ) активы, приобретенные для продолжительного пользования в процессе производства на предприятии, и оборотные активы, — производственные запасы, дебиторская задолженность, ценные бумаги, денежные средства и др. Это все те активы, которые не предназначены для длительного и непрерывного пользования в производственном процессе. Оборотные активы по своему экономическому содержанию непрерывно возобновляют процесс производства путем полного переноса своей натуральной формы на изготовляемую продукцию или обеспечения необходимых денежных расчетов для производственного цикла.

Эффективное использование оборотных средств во многом зависит от правильного определения их потребности.

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства.

Таблица № 4

Горизонтальный анализ баланса

| Показатели |

2004 год, т.р. |

2005 год, т.р. |

Отклонения, т.р. |

Темп прироста, +/-, % |

| Актив |

||||

| I. Внеоборотные активы |

||||

| Основные средства |

3572 |

4009 |

437 |

12,23 |

| II. Оборотные активы |

||||

| Запасы |

20124 |

8271 |

-11853 |

-58,90 |

| Налог на добавленную стоимость по приобретенным ценностям |

4453 |

6504 |

2051 |

46,06 |

| Дебиторская задолженность |

16214 |

27231 |

11017 |

67,95 |

| Краткосрочные финансовые вложения |

12324 |

4043 |

-8 281 |

-67 |

| Денежные средства |

490 |

307 |

-183 |

-37,35 |

| БАЛАНС |

57177 |

50365 |

-6812 |

-11,91 |

Вывод.

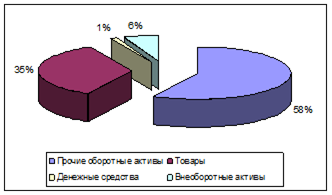

За отчетный период стоимость имущества предприятия в целом уменьшилась на 11,91%. Оборотные активы уменьшились на 13,52 % из-за снижения складских запасов на 58,90 % и денежных средств на 13,52%, при этом увеличилась дебиторская задолженность на 67,95%, а доля вложений снизилась на 67%.

Состояние источников формирования значительно улучшилась. В 2004 г. Они на 99,99% состояли их заемных средств, в 2005 г. финансовое состояние предприятия улучшилось и доля собственных средств составила 1%.

Рис. 3. Структура активов ЗАО «Волгострой» 2004 год.

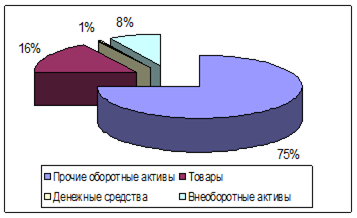

Рис. 4. Структура активов ЗАО «Волгострой» 2005 год.

Вертикальный анализ баланса

Таблица № 5

| Показатели |

Данные на 2004 год в процентах к валюте баланса |

Данные на 2005 год в процентах к валюте баланса |

Отклонения, % |

| Актив |

|||

| I. Внеоборотные активы |

|||

| Основные средства |

6,25 |

7,96 |

1,71 |

| II. Оборотные активы |

|||

| Внеоборотные активы |

|||

| Запасы |

35,20 |

16,42 |

-18,77 |

| Налог на добавленную стоимость по приобретенным ценностям |

7,79 |

12,91 |

5,13 |

| Дебиторская задолженность |

28,36 |

54,07 |

25,71 |

| Краткосрочные финансовые вложения |

21,55 |

8,03 |

-13,53 |

| Денежные средства |

0,86 |

0,61 |

-0,25 |

| БАЛАНС |

100,00 |

100,00 |

Вывод.

Данные структурного анализа показывают, что по состоянию на 2004 год, основным источником расчетов были кредиты и займы. Однако наиболее ликвидную часть составляли запасы, реализация которых позволила рассчитаться по займам и получить прибыль. На конец 2005 г. доля прибыли в имуществе ЗАО «Волгострой» составила 1,25 %. Доля заемных средств еще очень велика. Положительным моментом является то, что за текущий год удалось снизить дебиторскую задолженность на 13,53 %, что составило 8,03% всех активов предприятия, 92,04 % из которых оборотные средства.

Величина кредиторской задолженности составляет 72 %, но это обусловлено договорами с подрядными организациями, ведущими постройку новых объектов недвижимости на территории ЗАО «Волгострой».

2.7 Анализ управления капиталом

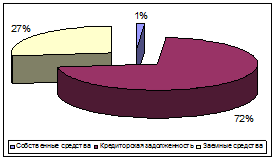

Капитал предприятия подразделяется на три составляющие:

- собственный капитал – оплаченный уставный капитал и нераспределенная прибыль оставшаяся в распоряжении предприятия;

- заемный капитал – займы и кредиты организации,

- резервный капитал – формируется за счет отчислений в фонды от нераспределенной прибыли.

![]()

Рис. Источники формирования имущества предприятия

Уставный капитал выступает основным и, как правило, единственным источником финансирования на момент создания ЗАО «Волгострой»; он характеризует долю собственников в активах предприятия. В балансе уставный капитал отражается в сумме, определенной учредительными документами. Увеличение уставного капитала допускается по решению собственников ЗАО «Волгострой» по итогам собрания за год с обязательным изменением учреди тельных документов. Уставный капитал ЗАО «Волгострой» определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов

Обыкновенные акции являются основным компонентом уставного капитала компании. С позиции потенциальных инвесторов они характеризуются следующими особенностями: (а) могут генерировать относительно больший доход, однако более рисковым по сравнению с другими вариантами инвестирования средств; (б) нет гарантированного дохода; (в) нет гарантии, что при продаже акций их владелец не понесет убытка; (г) при ликвидации компании право на получение части имущества реализуется в последнюю очередь.

Полученная ЗАО «Волгострой» по итогам года прибыль распределяется решением собрания участников общества на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли по существу представляет собой реинвестирование прибыли в активы предприятия; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т. е. акционеров устраивает генерируемая предприятием доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Источником финансирования инвестиционной деятельности, а также обеспечения и расширения текущей деятельности, выступает прибыль предприятия.

Оценка финансовой устойчивости ЗАО «Волгострой»

Таблица №9

| Показатели |

Условные обозначения |

Данные на 2004 год,т.р. |

Данные на 2005 год, т.р. |

Отклонения, т.р. |

|

| 1 |

Источники формирования собственных средств |

III П |

-1 035 |

632 |

1 667 |

| 2 |

Внеоборотные активы |

I А |

3 572 |

4 009 |

437 |

| 3 |

Наличие собственных оборотных средств |

СОС |

-4 607 |

-3 377 |

1 230 |

| 4 |

Долгосрочные пассивы |

IV П |

0 |

37 |

37 |

| 5 |

Наличие собственных долгосрочных заемных источников формирования запасов |

СД |

-4 607 |

-3 340 |

1 267 |

| 6 |

Краткосрочные заемные средства |

КЗС |

58 212 |

49 696 |

-8 516 |

| 7 |

Заемные средства |

Зс |

25 393 |

10 158 |

-15 235 |

| 8 |

Общая величина источников формирования запасов |

ИО |

-4 607 |

-3 303 |

1 304 |

| 9 |

Общая величина запасов |

З |

20 124 |

8 271 |

-11 853 |

| 10 |

Излишек (недостаток) собственных оборотных средств |

СОС |

-24 731 |

-11 648 |

13 083 |

| 11 |

Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов |

СД |

-24 731 |

-11 611 |

13 120 |

| 12 |

Излишек (недостаток) общей величины основных источников формирования запасов |

ОИ |

-24 731 |

-11 574 |

13 157 |

| 13 |

Коэффициент маневренности |

K1 |

1,775 |

2,187 |

0,412 |

| 14 |

Коэффициент автономии |

K2 |

-0,081 |

-0,067 |

0,014 |

| 15 |

Коэффициент соотношения собственных и заемных средств |

K3 |

-5,512 |

-3,008 |

2,504 |

| 16 |

Коэффициент обеспеченности запасов собственными средствами |

К4 |

-0,229 |

-0,408 |

-0,179 |

| 17 |

Коэффициент обеспеченности собственными средствами |

К5 |

-0,086 |

-0,073 |

0,013 |

| 18 |

Коэффициент привлечения долгосрочных заемных средств |

К6 |

0,000 |

0,055 |

0,055 |

| 19 |

Коэффициент финансовой устойчивости |

К7 |

-0,018 |

0,013 |

0,031 |

Коэффициент маневренности:

![]() > 0,5

> 0,5

- 0,5 нормативное значение,

Коэффициент автономии:

![]() > 0,5

> 0,5

- 0,5 - нормативное значение,

- ОС – основные средства,

- З – общая величина запасов предприятия.

Коэффициент соотношения собственных и заемных средств:

![]() < 1,

< 1,

- 1 - нормативное значение.

Коэффициент обеспеченности запасов собственными средствами:

![]() >0,6,

>0,6,

- 0,6 – нормативное значение,

Коэффициент обеспеченности собственными средствами:

![]() >0,1

>0,1

- 0,1 – нормативное значение.

Коэффициент привлечения долгосрочных заемных средств:

![]()

Коэффициент финансовой устойчивости:

![]()

Вывод

Обеспеченность собственными средствами у предприятия недостаточна, но положение начинает улучшаться. Это произошло из-за привлечения достаточно большого объема инвестиций на строительство. Коэффициент маневренности очень высок, из-за достаточно объемной части ликвидных средств. Финансовая устойчивость повысилась за отчетный период. Этому способствовало привлечение заемных средств. ОАО «Мордовцемент», не смотря на то, что ЗАО «Волгострой» является практически его частью, работает только по предоплате. Для увеличения продаж, необходимо увеличение закупок товаров, для обеспечения оплаты был привлечен овердрафтный кредит, это позволило увеличить обороты предприятия.

2.8 Анализ управления инвестициями

Инвестиции* - вложение капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности с целью получения текущего дохода или обеспечения его возрастания его стоимости в будущем периоде.

Использование заемного капитала для финансирования деятельности предприятия, как правило, выгодно экономически, поскольку плата за этот источник в среднем ниже, чем за акционерный капитал. В нормальных условиях заемный капитал является более дешевым источником по сравнению с собственным капиталом. Кроме того, привлечение этого источника позволяет собственникам существенно увеличить объем контролируемых финансовых ресурсов, т. е. расширить инвестиционные возможности предприятия. Основными видами заемного капитала являются облигационные займы и долгосрочные кредиты.

Банковский кредит предоставляют коммерческие банки и другие кредитные ЗАО «Волгострой», получившие в Центральном банке РФ лицензию на осуществление банковских операций.