| Скачать .docx |

Курсовая работа: Планирование прогнозирование текущих издержек по обычным видам деятельности

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра финансов и налоговой политики

Курсовая работа

по дисциплине «Финансовый менеджмент»

Тема: Планирование (прогнозирование) текущих издержек по обычным видам деятельности

Выполнил

Студент Семьянинова С.В.

Факультет ВиЗО

Группа 702

Преподаватель: Трифоненкова Т.Ю.

Дата сдачи

Дата защиты

Новосибирск

2008

Содержание.

Введение

Раздел 1. Планирование и прогнозирование как одна из важнейших функций управления предприятия:

1.1. Принципы и задачи планирования

1.2. Финансовое планирование и бюджетирование

1.3. Прогнозирование экономических показателей

Раздел 2. Оценка финансового состояния предприятия:

2.1. Общая оценка финансового состояния предприятия

2.2. Горизонтальный анализ баланса и вертикальный анализ баланса

2.3. Планирование и прогнозирование предприятия на основании смет

Заключение

Список литературы

Приложения

Бухгалтерский баланс ЗАО «КиК» за 2005г.,

Бухгалтерский баланс ЗАО «КиК» за 2006г.,

Бухгалтерский баланс ЗАО «КиК» за 2007г.

Введение

Планирование вместе с предшествующим, дополняющим и обосновывающим его прогнозированием и экономическим анализом представляет собой составную часть управления экономикой. Оно может применяться на общегосударственном уровне (народнохозяйственное планирование), на уровне отраслей (отраслевое планирование) и регионов (региональное планирование), отдельных сфер экономики (например, социальное или бюджетное планирование), предприятий, компаний, фирм. Вполне применимо планирование и на уровне домашнего хозяйства, семьи в виде, скажем, планирования семейного бюджета.

Данная курсовая работа в качестве цели в первом разделе рассматривает теоретическое описание основ планирования и прогнозирования для успешного управления предприятием.

Задачей является практическое применение полученных знаний по планированию и прогнозированию баланса предприятия во втором разделе.

Объектом анализа является Закрытое Акционерное Общество (ЗАО) «КиК» , г.Новосибирск, ул.Станционная, д.18/1. Данные балансов за 2005г., 2006г., 2007г. представлены в приложении.

Раздел 1. Планирование и прогнозирование как одна из важнейших функций управления предприятия

1.1. Принципы и задачи планирования

Планирование- это функция управления, включающая следующий комплекс работ: анализ ситуаций и факторов внешней среды; прогнозирование, оценка и оптимизация альтернативных вариантов достижения целей, сформулированных на стадии стратегического маркетинга; разработка плана; реализация плана. Планы по содержанию могут быть проблемными, комплексными или локальными; стратегическими, тактическими (как правило, годовыми) или оперативными.

Наиболее сложным направлением развития экономики является развитие на основе активизации инновационной деятельности, характеризующейся большой неопределенностью. Поэтому и планирование для этих условий будет наиболее сложным, а задачи планирования- наиболее трудноосуществимыми.

Объектом планирования на предприятии является его деятельность, под которой понимается выполнение им своих функций.

Основными функциями (видами деятельности) на предприятии являются:

1. Хозяйственная деятельность направлена на получение прибыли, осуществляемой на производстве и реализацией продукции.

Хозяйственная деятельность состоит:

1. исследование и разработка,

2. производство,

3. маркетинг,

4. формирование и использование ресурсов,

5. продвижение товара.

Чтобы процесс происходил непрерывно нужно скоординировать все стадии процесса производства во времени и пространстве.

Разработка системы сбалансированных показателей, характеризующих взаимосвязи процессов производства и реализации продукции на намеченный период.

2. Социальная деятельность -обеспечение условия для воспроизводства, разработка и реализация его интересов (политика оплаты труда, подготовка повышение квалификации кадров)

Предприятие должно улучшать условия труда и быта, это производится на основе плана.

3.Экологическая деятельность -направлена на снижение и компенсации отрицательного воздействия производства на природную среду.

Финансируется за счёт своих собственных средств.

Планируют:

1. годовой план предприятия,

2. разработка производственной программы,

3. планирование труда и персонала,

4. планирование себестоимости продукции,

5. планирование фонда зарплаты,

6. планирование финансов.

Планируют также: продажи, производственную программу, оплата труда, материально-техническое снабжение, труд и персонал, издержек, финансов, социального развития, охраны природы, технического и организационного развития, стратегии фирмы, миссии фирмы.

Основные задачи планирования деятельности предприятия:

- выбор оптимальной стратегии организации на перспективу на основе прогнозов альтернативных вариантов стратегического маркетинга,

- обеспечение устойчивости функционирования и развития организации,

- формирование с применением научных подходов оптимального портфеля новшеств и инноваций,

- структуризация целей инновационной деятельности,

- комплексное обеспечение выполнения планов,

- формирование организационно-технических и социально-экономических мероприятий, обеспечивающих выполнение планов,

- координация выполнения планов по зданиям, исполнителям, ресурсам, срокам, месту и качеству работ,

- стимулирование выполнения планов.

Основными принципами планирования можно считать:

Целенаправленность – выявление и следование единой или приоритетной цели деятельности и развития.

Сквозное планирование, предусматривающее единую систему планирования по всем аспектам деятельности с учетом использования общих ресурсов в единой шкале времени.

Скользящее планирование, обеспечивающее непрерывность и последовательность составления планов с учетом возможной их корректировки. При этом долгосрочные планы имеют более высокую степень неопределенности, а по мере приближения срока их реализации уточняются в соответствии со складывающейся обстановкой и, возможно, изменяющимися целями.

Централизация планирования, призванная консолидировать устремления подразделений и субъектов, имеющих в общем случае различные цели своей деятельности, для достижения общей цели (цели высшего уровня).

Непрерывность планирования предполагает, что деятельность рассматривается как управляемый процесс с множеством обратных связей и возможного оперативного перераспределения ресурсов.

Сбалансированность планов обеспечивает возможность корректировки соотношения между различными направлениями как по срокам, так и по используемым ресурсам.

Информационное и методическое единство определяет необходимость в единой системе информационного обеспечения планирования на всех уровнях, стандартизации накопления, хранения, обмена и использования информации. А так же наличие общих методик создания и оценивания планов, единую терминологию и концепцию планирования.

Для долгосрочного планирования основной особенностью является отсутствие (или существенная неполнота) информации о будущей ситуации, целях и задачах, которые будут актуальны на рассматриваемый момент времени, и вследствие этого – о множестве допустимых способов достижения целей и решения поставленных задач. Кроме того, комплексность действия неопределенных факторов в их различных сочетаниях приводит к появлению практически непредсказуемых свойств конечного результата выбора того или иного варианта действий. Данные свойства проявляются, становятся очевидными лишь в процессе реализации плана, когда изменить, а тем более остановить реализацию принятого решения крайне трудно в силу инерционности многих процессов.

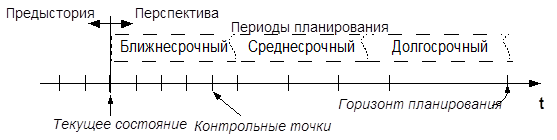

На рис. 1 представлена периодизация планирования деятельности предприятия и прогнозирования ее условий. Периоды отличаются степенью достоверности прогноза условий.

Рис. 1. Периоды планирования .

Ближнесрочный период – период планирования, в пределах которого условия внешней среды можно считать достоверно известными с точностью, необходимой для оперативного планирования. Среднесрочный период ограничен временными рамками, в пределах которых возможно формирование ограниченного количества вариантов развития ситуации (преобладает поведенческая неопределенность) и планирование деятельности на концептуальном уровне. Долгосрочный период – период планирования, в пределах которого возможно прогнозировать лишь тенденции изменения условий.

Введенная периодизация позволяет поставить в соответствие каждому из периодов прогнозирования ряд задач, которые представлены в таблице 1.

Таблица 1. Периоды прогноза и их содержание .

| Ближнесрочный | Среднесрочный | Долгосрочный |

| Уверенный прогноз ситуации. Практически достоверно известно состояние условий внешней среды. | Несколько вариантов развития обстановки, возможны коренные изменения во внешней среде. | Прогнозирование тенденций изменения условий. |

| Содержание задач планирования | ||

| Оптимизация процессов, оперативное реагирование, текущее планирование. | Планирование существенных изменений в деятельности, формирование сценариев. | Формирование перспективного облика предприятия. |

| Результаты планирования | ||

Целенаправленное распределение средств в интересах сокращения затрат и/или повышения эффективности. |

Определение целей изменений и порядка их достижения. Возможные варианты развития и условия их рассмотрения. | Направления развития предприятия. |

Необходимо отметить, что введенная периодизация имеет для каждого предприятия свои временные рамки, которые в свою очередь также обладают неопределенностью. Имеется в виду, что все перечисленные периоды планирования (прогнозирования) определяются в зависимости от отрасли, уровня конкуренции на рынке предприятия, масштабов его деятельности, макроэкономической ситуации. И период, например, в 2 года для одного предприятия может быть ближнесрочным, а для другого долгосрочным.

Терминологическим аналогом ближнесрочного планирования является оперативное планирование. В отличие от него долгосрочное и, часто, среднесрочное планирование, называют стратегическим.

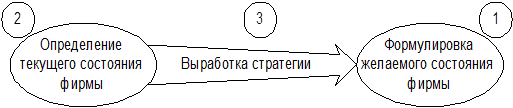

С учетом этого наиболее интересной в концептуальном плане представляется идея об абстрагировании от текущего состояния в процессе целеполагания. На схеме (рис. 2.) представлены три этапа процесса стратегического планирования (целеполагания). Необходимо отметить, что на практике разделение по времени всех трех этапов весьма условно, более того, условной является и их последовательность (в частности, знание текущего состояния является необходимым условием при формулировке целей). Основной смысл представленной схемы заключен во внедрении в сознание специалистов, занимающихся стратегическим планированием, нестандартного на первый взгляд образа мышления. Это позволяет существенно расширить потенциальное поле целей, учитывая и согласовывая притязания собственников (как основной целеполагающий фактор) и возможности и угрозы со стороны внешней среды (как условия реализации стратегических задач).

Рис. 2. Концептуальная схема стратегического планирования .

Несомненно, приведенная схема стратегического планирования имеет несколько идеальный характер, и, поэтому, не должна восприниматься как непосредственное руководство к действиям. Однако она способна направить процесс мышления при принятии решений о направлениях развития предприятия в сторону максимального соответствия требованиям изменяющейся внешней среды.

Идея стратегического планирования способна объединить вокруг себя заинтересованных лиц, предлагая им некоторую схему анализа обстановки и выработки решений, не привязанную к конкретному состоянию предприятия. Стратегическое планирование позволяет ввести в рассмотрение большой диапазон возможных состояний предприятия в будущем.

1) Первый этап – описание желаемого состояния – того состояния, в которое необходимо привести предприятие через некоторое время. Основой для определения желаемого состояния являются притязания собственников. Описание производится с помощью определения желаемых состояний основных характеристик (показателей) предприятия и его среды: прибыль, доля рынка, количество сотрудников, производительность труда, рентабельность, перечень перспективных бизнесов и других, количественных и качественных характеристик.

Принципиально важно, что описание желаемого состояния ведется в полном отрыве от анализа текущего. Причиной такого игнорирования заключается в том, что при использовании характеристик текущего состояния для описания будущего неизбежно возникнет один из вариантов оперативного планирования.

Необходимо отметить, что разработка стратегии развития предприятия только силами собственных менеджеров таит опасность получения комбинации функциональных интересов подразделений на основе текущего наличия ресурсов и распределения должностных обязанностей между конкретными персоналиями. Поэтому, одним из лучших способов установления стратегических целей предприятия является привлечение сторонних специалистов, не погруженных в оперативную среду, которые способны воспринимать предприятие как целостную систему (взгляд извне). При этом менеджеры предприятия активно участвуют в процессе планирования в качестве экспертов.

2) Второй шаг стратегического планирования – анализ текущего состояния предприятия, часто называемый стратегическим анализом. Его важнейшими составляющими являются исследования рынка, конкурентной среды, внутрифирменной ситуации. Основной задачей стратегического анализа в рамках планирования является определение рассогласования компетенций предприятия с реальными рыночными возможностями и опасностями.

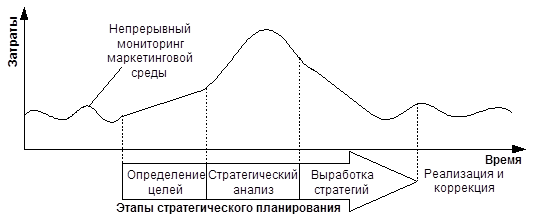

Необходимо отметить, что мониторинг маркетинговой среды на предприятии является непрерывным, систематическим процессом (рис. 3). В его задачи входит контроль состояния предприятия и внешней среды по важнейшим показателям, изменение которых сигнализирует о необходимости коррекции стратегического курса или инициации полного цикла стратегического планирования, которое, в свою очередь, призвано определить стратегические цели и способы их достижения в рамках нового горизонта планирования.

Рис. 3. Стратегический анализ как процесс и фаза стратегического планирования .

3) Третий шаг стратегического планирования – разработка стратегии и плана перехода из текущего состояния в желаемое, то есть ответ на вопрос: «Что нужно сделать и что изменить?» Изменения при этом могут быть самыми радикальными, вплоть до смены области деятельности. Стратегию можно рассматривать как связующее звено между целями предприятия и линией поведения, выбранной для их достижения.

Установление цели и выбор правильной стратегии должны подкрепляться грамотной работой по реализации. Часто в процессе реализации приходится поступаться интересами ряда сотрудников предприятия, и чем радикальнее стратегия, тем больше сопротивление. Стратегия имеет возможность быть вообще не реализованной, в силу того что сопротивление слишком велико. Поэтому необходима воля руководства, ресурсы: (финансовые, моральные, кадровые) и т.д.

1.2. Финансовое планирование и бюджетирование

Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строиться на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.). Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

В современных условиях связь финансового и производственного планирования еще более усилилась, поскольку такие важнейшие показатели, как реализация продукции в денежном выражении и прибыль, определяют возможности успешного развития предприятия, что, в свою очередь, повышает роль финансовых планов.

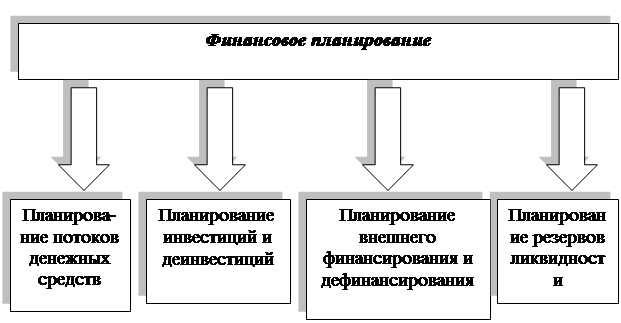

Общее представление о финансовом планировании показано на рис.4.

Рис.4. Финансовое планирование.

В теории финансового менеджмента в зависимости от используемых методов различают следующие основные системы финансового анализа, проводимого на предприятии: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ коэффициентов; интегральный анализ.

I. Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа:

1. Исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода.

2. Исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого.

3. Исследование динамики показателей за ряд предшествующих периодов (определение линии тренда в динамике). Результаты такого анализа в целях наглядности рекомендуется оформлять графически, что облегчает определение линии тренда. Все виды горизонтального (трендового) финансового анализа дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей.

II. Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В финансовом менеджменте известны следующие виды вертикального (структурного) анализа:

1. Структурный анализ активов. В процессе этого анализа определяются удельный вес оборотных и внеоборотных активов и т.д.

2. Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по срокам его предоставления (кратко — и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам — банковский кредит; финансовый кредит других форм; товарный (коммерческий) кредит и т.п.

3. Структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия. Результаты вертикального (структурного) финансового анализа обычно также оформляются графически.

III. Сравнительный финансовый анализ. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Известны следующие виды сравнительного финансового анализа:

1. Сравнительный анализ финансовых показателей данного предприятия и среднеотраслевых показателей.

2. Сравнительный анализ финансовых показателей данного предприятия и предприятий — конкурентов.

3. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия (его «центров ответственности»). 4. Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей.

IV. Анализ финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия.

Финансовое планирование имеет следующую целевую направленность:

- обеспечение финансовыми ресурсами и денежными средствами деятельности организации,

- увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место,

- организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами,

- обеспечение реальной сбалансированности планируемых доходов и расходов,

- обеспечение платежеспособности и финансовой устойчивости организации.

Процесс финансового планирования состоит из следующих этапов:

1. Анализ финансовых показателей фирмы за предыдущий период. Расчет показателей производится на основе основных финансовых документов фирмы: баланса, отчета о прибылях и убытках, отчета о движении наличности.

2. Долгосрочное финансовое планирование.

3. Оперативное финансовое планирование.

Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

Цель финансового плана — представить достоверную систему данных, отражающих ожидаемые финансовые результаты деятельности фирмы.

Финансовый план включает три документа:

- отчет о прибылях и убытках(отражает операционную деятельность фирмы в намеченный период);

- план-баланс;

- отчет о движении денежных средств.

Отчет о прибылях и убытках. С его помощью определяют размер получаемой прибыли за конкретный период времени. Цель составления отчетов о прибыли — в обобщенной форме представить результаты деятельности предприятия с точки зрения прибыльности.

Эта часть состоит обычно из следующих разделов:

- реализация;

- себестоимость реализованной продукции или услуг;

- операционные затраты;

- получение (до уплаты налогов) прибыли (или убытки).

Во многих случаях в плане показывают, что получается после вычета налогов. Отчет о прибыли выступает наиболее распространенным показателем финансовых резервов предприятия.

План-баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. Из его анализа можно сделать выводы о росте активов и об устойчивости финансового положения фирмы в конкретный период времени.

Отчет о движении денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике.

Проектировка потоков денежных средств наиболее важный финансовый прогноз в бизнес-плане. Отчет о денежном потоке отражает фактические поступления денежных средств и их перечисление. Итоговая цифра отчета о потоке денежных средств отражает сальдо оборота денежных средств компании, а не ее прибыль. В отличие от отчета о прибыли, отчет о денежных потоках отражает фактическое поступление всех денег из всех источников, включая выручку от реализации продукции, от продажи акций или полученных в долг, а также средств от продажи или ликвидации некоторых активов. Что касается затрат, то в отчет о денежных потоках включается фактическая оплата всех затрат. Некоторые затраты могут быть покрыты немедленно, в то время как другие — через некоторое время.

В отчет о денежных средствах не включается амортизация. Хотя это и расход, но она не представляет собой денежное обязательство. В то же время погашение основной суммы долга, хотя и не является расходом, включается в отчет о денежных потоках, так как является денежным обязательством. Другие траты денег, направленные на приобретение оборудования или выплату дивидендов, не являются затратами. Поэтому влияют на денежные потоки.

С позиции количественных оценок планирование текущей деятельности заключается в построении генерального бюджета, представляющего собой систему взаимосвязанных текущих и финансовых бюджетов. Процесс построения таких бюджетов в долго- и краткосрочный перспективе называется бюджетированием.

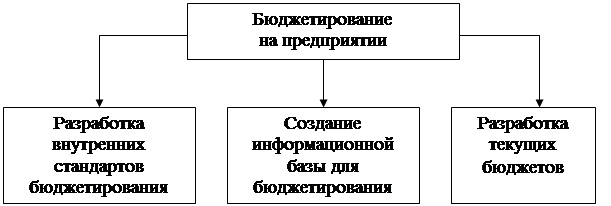

Организационные предпосылки внедрения бюджетирования на предприятии представлены на рис.5

Рис. 5. - Направления бюджетирования на предприятии.

Рассмотрим годовой финансовый план компании, который представляется в форме бюджета компании, и одновременно является и инструментом планирования, и инструментом контроля. В практике финансового менеджмента различаются несколько видов бюджета. Общий бюджет характеризует прогнозы компании в отношении объема реализованной продукции, расходов других финансовых операций на предстоящий период. Как правило, он состоит из прогнозного отчета о прибыли, прогнозного баланса и бюджета денежных средств. В самом общем виде бюджет подразделяется на операционный бюджет и финансовый бюджет.

В свою очередь, операционный бюджет состоит из:

- реализации;

- производства;

- прямых затрат на материалы;

- прямых затрат на труд;

- производственных накладных расходов;

- общих и административных расходов;

- прогнозный отчет о прибыли.

Финансовый бюджет состоит из:

- бюджета денежных средств;

- прогнозного баланса.

Основными этапами составления бюджета являются следующие;

- составление прогноза реализации;

- определение расчетного уровня объема производства;

- расчет производственной себестоимости и операционных расходов;

- расчет потока денежных средств и других финансовых показателей;

- составление прогнозных форм отчетности.

Бюджет реализации является стартовой точкой составления общего бюджета, поскольку объем реализации продукции оказывает влияние практически на все другие статьи общего бюджета. Прогнозный объем реализованной продукции рассчитывается посредством умножения ожидаемого количества единиц продукции на ожидаемую цену единицы продукции. В бюджете реализации определяется также сумма денежных средств, которую предприятие может получить от своих клиентов, для учета этих данных в бюджете денежных средств.

Бюджет производства составляется после составления бюджета реализации. Ожидаемый объем производства определяется посредством вычитания расчетных остатков материально-производственных запасов на начало периода из объема продукции которую планируется продать, и того объема материально-производственных запасов на конец периода, которое предприятие считает для себя оптимальным.

Бюджет прямых затрат на материалы составляется после определения объема производства для определения потребностей в материально-производственных запасах и соответственно для планирования закупок на предстоящий период. Объем планируемых закупок зависит от ожидаемого потребления материалов и объема материальных запасов предприятия. Бюджет материальных затрат обычно включает расчет ожидаемых наличных платежей за приобретаемые материалы.

Бюджет прямых затрат на труд также составляется на основе бюджета производства. Для его составления необходимо умножить количество единиц производимой продукции на трудоемкость изделия и на стоимость одного часа прямых трудовых затрат.

Бюджет производственных накладных расходов включает все прочие статьи, которые не являются прямыми затратами на материалы и прямыми затратами на труд. Сюда относятся такие расходы, как амортизация, отдельные виды налогов, включаемые в себестоимость, арендная плата и др.

Бюджет общих и административных расходов включает статьи операционных расходов, такие, как расходы по реализации продукции, общие расходы по управлению и другие, рассмотренные нами ранее. При составлении этого бюджета отдельно рассчитываются постоянные и переменные операционные расходы.

Бюджет денежных средств (под денежными средствами понимаются денежные средства в кассе и денежные средства на счетах в банках) позволяет финансовому менеджеру оценить будущие притоки и оттоки денежных средств за определенный период, поддерживать остатки денежных средств на оптимальном уровне и избегать избытка денежных средств и их дефицита. Бюджет денежных средств состоит обычно из четырех основных разделов:

раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

раздел избытка или дефицита денежных средств разница между поступлением и расходованием денежных средств;

финансовый раздел, в котором подробно представлены статьи заемных средств и погашения задолженности на предстоящий период.

Прогнозный отчет о прибыли представляет собой расчетную оценку доходов и расходов предприятия на предстоящий период.

Прогнозный баланс позволяет финансовому менеджеру оценить, как будет выглядеть финансовое положение компании по прошествии соответствующего периода. При этом прогнозный баланс позволяет:

- выявить возможные неблагоприятные для компании финансовые последствия решений, принимаемых на предстоящий период;

- проверить математическую правильность других расчетов;

- рассчитать финансовые коэффициенты и оценить их уровень с позиций требований финансового рынка;

- структурно выделить будущие финансовые источники и обязательства.

Построение прогнозной отчетности в рамках бюджетирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любой организации Эта отчетность может использоваться как ориентир для контроля текущей деятельности организации. Эта отчетность может быть использоваться как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и для других целей.

1.3. Прогнозирование экономических показателей

Прогнозирование предшествует планированию и ставит своей задачей научное предвидение развития производства, а также поиска решений обеспечивающих развитие производства и его частей в оптимальном режиме.

Поскольку прогнозирование всегда предшествует планированию, его можно рассматривать как подфункцию планирования.

Прогнозирование - это процесс предвидения, построенный на вероятности, научно обоснованном суждении о перспективах развития объекта в будущем его возможном состоянии. Прогнозирование позволяет выявить альтернативные варианты развития процесса или объекта и обосновать выбор наиболее применимого варианта.

Прогноз один из этапов планирования, без этого планирование было бы гаданием.

В ряде социально-экономических производств, прогнозирование выступает как самостоятельная функция управления, прогнозирует соц.-экономическое развитие.

Некоторые процессы не поддаются планированию, но требуют учёта:

демография, духовная жизнь.

Экономический прогноз- это научно обоснованное предвидение возможных направлений и результатов развития субъектов хозяйствования и их структурных подразделений. Основной задачей экономического прогнозирования является предвидение наиболее вероятных проблем экономического развития в ближайшей и отдаленной перспективе, поиск возможных направлений экономического роста, обоснование наиболее предпочтительной стратегии развития в будущем. Результаты прогноза используются для выбора альтернатив развития, разработки рекомендаций для реализации оптимального варианта.

По временам прогнозы могут быть: краткосрочные (до2-3 лет), среднесрочные (до 5-7 лет) и долгосрочные (до 15-20 лет).

По степени формализации методы экономического прогнозирования можно подразделить на интуитивные и формализованные.

Интуитивные методы базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования или объект слишком прост и не требует проведения трудоемких расчетов. Такие методы целесообразно использовать и в других случаях в сочетании с формализованными методами для повышения точности прогнозов.

Среди интуитивных методов широкое распространение получили методы экспертных оценок. Они используются как в нашей стране, так и за рубежом для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т.п.

Применяются также методы исторических аналогий и прогнозирования по образцу. Здесь имеет место своеобразная экстраполяция. Техника прогнозирования состоит в анализе высокоразвитой системы (страны, региона, отрасли) одного и того же приближенного уровня, который теперь имеется в менее развитой аналогичной системе, и на основании истории развития изучаемого процесса в высокоразвитой системе строится прогноз для менее развитой системы. Практика свидетельствует, что такие аналогии можно использовать при определении путей развития новых отраслей и видов техники (производство ЭВМ, телевизоров и т.п.), структуры производства, потребления и т.д. Естественно, что полученный таким образом “образец” — лишь начальный пункт прогнозирования. К окончательному выводу можно прийти, лишь исследуя внутренние условия и закономерности развития.

К формализованным методам относятся методы экстраполяции и методы моделирования. Они базируются на математической теории.

Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК). Методы моделирования предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Различают следующие модели: матричные, оптимального планирования, экономико-статистические (трендовые, факторные, эконометрические), имитационные, принятия решений. Для реализации экономико-математических моделей применяются экономико-математические методы.

В практике прогнозирования и планирования широко используются -также метод экономического (системного) анализа, нормативный и балансовый методы. Для разработки целевых комплексных программ используется программно-целевой метод (ПЦМ) в сочетании с другими методами. Следует отметить, что представленный перечень методов и их групп не является исчерпывающим. Рассмотрим методы, получившие широкое распространение в мировой практике:

1. Методы экспертных оценок.

Основная идея прогнозирования на основе экспертных оценок заключается в построении рациональной процедуры интуитивно-логического мышления человека в сочетании с количественными методами оценки и обработки получаемых результатов.

Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки.

2. Методы экстраполяции.

В методическом плане основным инструментом любого прогноза является схема экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и переносе их на будущее.

Различают формальную и прогнозную экстраполяцию. Формальная базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом” изменений влияния различных факторов в перспективе. Следует отметить, что методы экстраполяции необходимо применять на начальном этапе прогнозирования для выявления тенденций изменения показателей.

3. Методы моделирования и экономико-математические методы.

Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения его существенных характеристик или признаков. Прогнозирование экономических и социальных процессов с использованием моделей включает разработку модели, ее экспериментальный анализ, сопоставление результатов прогнозных расчетов на основе модели с фактическими данными состояния объекта или процесса, корректировку и уточнение модели.

В зависимости от уровня управления экономическими и социальными процессами различают макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня (модели развития фирмы).

По аспектам развития экономики выделяют модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и др. Существует ряд других признаков классификации моделей: временной, факторный, транспортный, производственный.

В современных условиях в республике развитию моделирования и практическому применению моделей стала придаваться особая значимость в связи с усилением роли прогнозирования и переходом к индикативному планированию.

4. Метод экономического анализа.

Экономический анализ является неотъемлемой частью и одним из основных элементов логики прогнозирования и планирования. Он должен осуществляться как на макро-, так и на мезо- и микроуровнях.

При проведении экономического анализа следует использовать системный подход. В качестве системы рассматривается народное хозяйство (экономика) в целом и его структурные части: сферы, регионы, отрасли, объединения, предприятия. Анализ должен быть комплексным, т.е. всесторонним.

Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозируемом (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей.

Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа.

5. Балансовый метод.

С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов.

Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. В переходный период к рыночным отношениям усиливается роль прогнозных балансов, разрабатываемых на макроуровне: платежного баланса, баланса доходов и расходов государства, баланса денежных доходов и расходов населения, сводного баланса трудовых ресурсов, балансов спроса и предложения. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций.

Система балансов, используемых в прогнозировании и планировании, включает: материальные, трудовые и финансовые. В каждую из указанных групп входит ряд балансов.

6. Нормативный метод.

Нормативный метод является одним из основных методов прогнозирования и планирования. В современных условиях ему стало придаваться особое значение в связи с использованием ряда норм и нормативов в качестве регуляторов экономики. Сущность нормативного метода заключается в технико-экономическом обосновании прогнозов, планов, программ с использованием норм и нормативов. Последние применяются для расчета потребности в ресурсах и показателей их использования. С помощью норм и нормативов обосновываются важнейшие пропорции, развитие материального производства и непроизводственной сферы, осуществляется регулирование экономики.

Норма характеризует научно обоснованную меру расхода ресурса на единицу продукции (работы) в принятых единицах измерения, например расход муки на 1 тонну хлебобулочных изделий согласно утвержденной рецептуре. В виде нормы выступает потребление того или иного продукта на душу населения согласно научно обоснованному рациону питания. Например, рекомендуемая норма потребления мяса и мясопродуктов в год на 1 человека — 82 кг. В непроизводственной сфере применяются нормы, характеризующие необходимый размер общей и жилой площади на 1 жителя, потребление воды на 1 человека и др.

Нормативы, как правило, разрабатываются в относительном выражении. Они характеризуют степень использования ресурсов (например, процент выхода годного литья от металло-завалки), расход ресурса на 1 млн. р. продукции, размер платы за кредит (процентные ставки) и др.

7. Программно-целевой метод.

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно и впервые использовался еще при разработке плана ГОЭЛРО.

ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования.

Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования.

ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, производственных, организационно-хозяйственных, социальных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления.

8. Показатели эффективности производства.

Согласно экономической теории, эффективность производства означает его результативность, т.е. соотношение результата и затрат.

Качество экономического роста характеризует экономическая эффективность. Она сопряжена с эффективностью социальной, характеризующей повышение уровня жизни народа, расширения возможностей для гармоничного развития личности. Эффективность определяется на всех уровнях управления общественным производством и оценивается по различным критериям.

Среди важнейших показателей эффективности, характеризующих качество экономического роста, следует выделить материало- и энергоемкость, фондоотдачу, производительность труда.

Материало- и энергоемкость характеризуют эффективность использования сырьевых и топливно-энергетических ресурсов, рассчитываются как отношение соответственно материальных и энергозатрат к выпуску продукции и измеряются в рублях на рубль продукции. Снижение или рост этих показателей, как правило, показывается в процентах. Так снижение показателей энергоемкости свидетельствует об увеличении фондоотдачи, что обусловлено лучшим использованием основных средств.

Под фондоотдачей понимается отношение объема продукции к стоимости производственных основных фондов. Фондоотдача обычно выражается объемом продукции на один рубль стоимости основных производственных фондов. Поскольку объем берется за какой-то период, то и стоимость основных фондов должна быть не на какую-либо дату, а в среднем за тот же период. В отраслях и на предприятиях, где выпускается несколько видов различной продукции, фондоотдача рассчитывается по объему продукции в стоимостном выражении.

Основными путями повышения фондоотдачи могут быть следующие:

1. увеличение времени работы машин, механизмов, оборудования: ввод в действие неустановленного оборудования; повышение коэффициента сменности; ликвидация внутрисменных простоев; сокращение времени нахождения в ремонте.

2. оптимальная загрузка техники, производственных площадей.

3. техническое совершенствование производственных основных фондов: реконструкция на базе новой техники; модернизация оборудования; использование прогрессивных технологических процессов; развитие рационализаторского движения.

Эффективность живого труда характеризует его производительность. В целом по народному хозяйству производительность труда определяется путем отношения ВВП к численности занятых в народном хозяйстве. На микроуровне производительность труда рассчитывается как отношение выпуска продукции к средне списочной численности работников.

При разработке планов-прогнозов определяется уровень производительности труда и темпы его роста (снижения). На основе этого показателя производятся прогнозные расчеты потребности в рабочей силе отраслей материального производства. В условиях высокого уровня скрытой безработицы этот показатель временно теряет свою значимость.

На динамику производительности труда влияет ряд факторов, которые можно объединить в следующие группы:

1. структурные сдвиги в производстве. Сюда относится влияние изменения удельного веса отдельных видов продукции или производств в общем объеме продукции;

2. повышение технического уровня производства. К этой группе относятся такие факторы как внедрение новых технологических процессов, более производительных машин и оборудования, механизация ручного труда;

3. совершенствования управления, организации производства и труда. Эта группа включает мероприятия по совершенствованию управления производством, внедрению научной организации труда, изменению реального фонда рабочего времени, разработке личных (бригадных) планов рабочих.

4. изменения объема производства.

5. отраслевые факторы. К ним относятся изменения естественных условий работы в добывающих отраслях и в отраслях, перерабатывающих сельскохозяйственное сырье;

6. ввод в действие и освоение новых предприятий (объектов).

Важнейшим фактором повышения производительности труда является внедрение новой техники, которое требует расширения энергетической базы, особенно электрических мощностей. Следовательно, развитие энергетического хозяйства характеризует рост технической вооруженности как отдельного предприятия, так и промышленности в целом. По мере развития энергетического хозяйства на долю одного рабочего в среднем приходится больше энергетических мощностей, рабочий имеет возможность использовать больше производственных мощностей.

Прогнозирование показателей эффективности производства предполагает проведение прогнозных расчетов каждого из них. Поскольку показатели используются для решения разнообразных задач и каждый показатель несет определенную смысловую нагрузку, необходимо из всей системы методов прогнозирования использовать те, с помощью которых можно достичь более высокой точности прогноза.

Раздел 2. Оценка финансового состояния предприятия

2.1. Общая оценка финансового состояния предприятия

Для общей оценки финансового состояния предприятия составляют уплотненный баланс (таблица 2.), в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Таб.2. Уплотненный баланс .

| Актив | На 31.12.2005 | На 31.12.2006 | На 31.12.2007 |

| 1 | 2 | 3 | 4 |

| 1. Внеоборотные активы | |||

| 1.1.Незавершенное производство | 653,0 | 640,0 | 2730,0 |

| 1.2. Долгосрочные финансовые вложения | 14,0 | - | - |

| Итого по I разделу | 667,0 | 640,0 | 2730,0 |

| 2.Оборотные активы | |||

| 2.1 Запасы | 6986,0 | 2034,0 | 8846,0 |

| 2.2 Налог на добавленную стоимость по приобретенным ценностям | 1,0 | 61,0 | - |

| 2.3. Дебиторская задолженность | 8344,0 | 2586,0 | 3278,0 |

| 2.4. Краткосрочные финансовые вложения | 936,0 | 16580,0 | 9819,0 |

| 2.5 Денежные средства | 13,0 | 39,0 | 3,0 |

| Итого по II разделу | 16280,0 | 21300,0 | 21946,0 |

| Баланс | 16947,0 | 21940,0 | 24696,0 |

| На 31.12.2005 | На 31.12.2006 | На 31.12.2007 | |

| Пассив | |||

| 3. Капитал и резервы | |||

| 3.1. Уставный капитал | 8,0 | 8,0 | 8,0 |

| 3.2. Нераспределенная прибыль (непокрытый убыток) | (5944,0) | (13564,0) | 5224,0 |

| Итого по III разделу | 5936,0 | 13556,0 | 5232,0 |

| 4. Долгосрочные обязательства | - | - | - |

| Итого по IV разделу | - | - | - |

| 5.Краткосрочные обязательства | |||

| 5.1. Займы и кредиты | 2564,0 | 4008,0 | 8884,0 |

| 5.2. Кредиторская задолженность | 20319,0 | 31488,0 | 10560,0 |

| Итого по V разделу | 22883,0 | 35496,0 | 19444,0 |

| Баланс | 16947,0 | 21940,0 | 24696,0 |

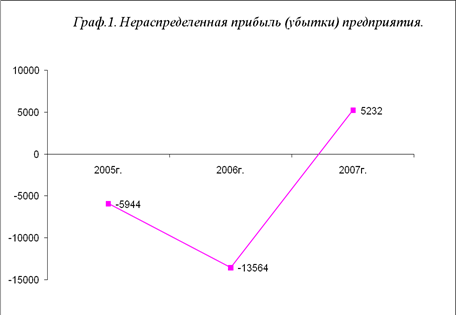

В связи с тем, что в балансе присутствует статья «Убытки», то можно сказать, что это свидетельствует об определенных недостатках в работе предприятия. Так, на начало 2006г. имеющиеся убытки в 5944,0 тыс.руб., увеличились более чем в два раза, достигнув 13564,0 тыс.руб. Но к концу 2007г. ситуация резко изменилась в лучшую сторону, что отражено на графике 1.:

При анализе хозяйственной деятельности предприятия, во время проведения финансового анализа, для оценки платежеспособности применяют коэффициент текущей ликвидности:

ОборАкт

КоэфТекЛик = ![]() ;

;

КраткПассив

Обычное значение для коэффициента текущей ликвидности > 2. Значение < 1 говорит о возможной утрате платежеспособности, а значение > 4 о недостаточной активности использования заемных средств и как следствие, меньшее значение рентабельности собственного капитала.

2005г.:

Значение коэффициента текущей ликвидности в начале года:

КоэфТекЛикнач = 10013 / 17360 = 0,58.

Значение коэффициента текущей ликвидности в конце года:

КоэфТекЛиккон = 16280 / 22883 = 0,71.

Изменение значения:

ИзмКоэфТекЛик = КоэфТекЛиккон / КоэфТекЛикнач = 1,22 или увеличилась на

+22,4%.

Коэффициент текущей ликвидности увеличился за год на 22,4%.

2006г.:

Значение коэффициента текущей ликвидности в начале года:

КоэфТекЛикнач = 16280,0 / 22883 = 0,71.

Значение коэффициента текущей ликвидности в конце года:

КоэфТекЛиккон = 21300 / 35496 = 0,6.

Изменение значения:

ИзмКоэфТекЛик = КоэфТекЛиккон / КоэфТекЛикнач = 0,84 или уменьшилась на

-16%.

Коэффициент текущей ликвидности уменьшился за год на 16%.

2007г.:

Значение коэффициента текущей ликвидности в начале года:

КоэфТекЛикнач = 21300 / 35496 = 0,6.

Значение коэффициента текущей ликвидности в конце года:

КоэфТекЛиккон = 21946 / 19444= 0,6.

Изменение значения:

ИзмКоэфТекЛик = КоэфТекЛиккон / КоэфТекЛикнач = 1,13 или увеличилась на

+12,8%.

Коэффициент текущей ликвидности увеличился за год на 12,8%.

Это еще раз подтверждает, что в 2006г. предприятие находилось в тяжелой ситуации. Хотя и за 2007г. коэффициент ликвидности не превысил 2, но общая тенденция к улучшению довольна заметна.

2.2. Горизонтальный анализ баланса и вертикальный анализ баланса

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям, что и отражено по нашему предприятию в таблице 3.

Таблица 3. Горизонтальный анализ баланс в процентном соотношении 2005г. с 2006г. и 2007г..

| Актив | На 31.12.2005 | На 31.12.2006 | На 31.12.2007 | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Внеоборотные активы | ||||||

| 1.1.Незавершенное производство | 653 | 100 | 640 | 98,0 | 2730 | 418,1 |

| 1.2. Долгосрочные финансовые вложения | 14 | 100 | 0 | 0,0 | 0 | 0,0 |

| Итого по I разделу | 667 | 100 | 640 | 96,0 | 2730 | 409,3 |

| 2.Оборотные активы | ||||||

| 2.1 Запасы | 6986 | 100 | 2034 | 29,12 | 8846 | 126,6 |

| 2.2 Налог на добавленную стоимость по приобретенным ценностям | 1 | 100 | 61 | 6100,0 | 0 | 0,0 |

| 2.3. Дебиторская задолженность | 8344 | 100 | 2586 | 30,99 | 3278 | 39,3 |

| 2.4.Краткосрочные финансовые вложения | 936 | 100 | 16580 | 1771,4 | 9819 | 1049,0 |

| 2.5 Денежные средства | 13 | 100 | 39 | 300,0 | 3 | 23,1 |

| Итого по II разделу | 16280 | 100 | 21300 | 130,8 | 21946 | 134,8 |

| Баланс | 16947 | 100 | 21940 | 129,5 | 24676 | 145,6 |

| Пассив | ||||||

| 3. Капитал и резервы | ||||||

| 3.1. Уставный капитал | 8 | 100 | 8 | 100,0 | 8 | 100,0 |

| 3.2.Нераспределенная прибыль (непокрытый убыток) | -5944 | 100 | -13564 | -228,2 | 5224 | 87,9 |

| Итого по III разделу | -5936 | 100 | -13556 | -228,4 | 5232 | 88,1 |

| 4. Долгосрочные обязательства | 0 | 100 | 0 | 0,0 | 0 | 0,0 |

| Итого по IV разделу | 0 | 100 | 0 | 0,0 | 0 | 0,0 |

| 5.Краткосрочные обязательства | ||||||

| 5.1. Займы и кредиты | 2564 | 100 | 4008 | 156,3 | 8884 | 346,5 |

| 5.2. Кредиторская задолженность | 20319 | 100 | 31488 | 155,0 | 10560 | 52,0 |

| Итого по V разделу | 22883 | 100 | 35496 | 155,1 | 19444 | 85,0 |

| Баланс | 16947 | 100 | 21940 | 129,5 | 24696 | 145,7 |

На рассматриваемом предприятии за 2 года внеоборотные активы увеличились на 40,9% или на 2063тыс. руб., что произошло за счет увеличения незавершенного производства, оборотные активы увеличились на 34,8% или на 5666 тыс. руб. Положительной оценки заслуживает увеличение 4 раздела «Капитал и резервы» до 11168 тыс.руб. на 31.12.2007 г. Также положительно можно охарактеризовать наличие уменьшения роста дебиторской задолженности на 60,7% или на 5066 тыс.руб., кредиторской задолженности на 48% или на 9759 тыс.руб. Но это сравнение дает представление между балансами за 2007г. и 2005г. А что касается 2006г., то этот год для предприятия выдался достаточно тяжелым, как по отношению к 2005г., так и к 2007г.

В следующей таблице 4 приведено сравнение изменений по статьям баланса последующего года с предыдущим:

Таб.4. Горизонтальный анализ баланса в стоимостной оценке последедующего года с предыдущим.

| Актив | На 31.12.2005 | На 31.12.2006 | На 31.12.2007 |

| тыс.руб. | тыс.руб. | тыс.руб. | |

| 1. Внеоборотные активы | |||

| 1.1.Незавершенное производство | 653 | -13 | 2090 |

| 1.2. Долгосрочные финансовые вложения | 14 | -14 | 0 |

| Итого по I разделу | 667 | -27 | 2090 |

| 2.Оборотные активы | |||

| 2.1 Запасы | 6986 | -4952 | 6812 |

| 2.2 Налог на добавленную стоимость по приобретенным ценностям | 1 | 60 | -61 |

| 2.3. Дебиторская задолженность | 8344 | -5758 | 692 |

| 2.4.Краткосрочные финансовые вложения | 936 | 15644 | -6761 |

| 2.5 Денежные средства | 13 | 26 | -36 |

| Итого по II разделу | 16280 | 5020 | 646 |

| Баланс | 16947 | 4993 | 2736 |

| Пассив | |||

| 3. Капитал и резервы | |||

| 3.1. Уставный капитал | 8 | 0 | 0 |

| 3.2.Нераспределенная прибыль (непокрытый убыток) | -5944 | -7620 | 18788 |

| Итого по III разделу | -5936 | -7620 | 18788 |

| 4. Долгосрочные обязательства | 0 | 0 | 0 |

| Итого по IV разделу | 0 | 0 | 0 |

| 5.Краткосрочные обязательства | |||

| 5.1. Займы и кредиты | 2564 | 1444 | 4876 |

| 5.2. Кредиторская задолженность | 20319 | 11169 | -20928 |

| Итого по V разделу | 22883 | 12613 | -16052 |

| Баланс | 16947 | 4993 | 2736 |

Как видно из анализа в целом происходит ежегодное увеличение внеоборотных активов и уменьшение оборотных. Если данная ситуация будет продолжаться, то мы можем получить такую картину: увеличение вложений в незавершенное производство приведет к уменьшению оборотных средств, а так же увеличению запасов. Но для полноценной работы предприятия необходимо рационально использовать имеющиеся возможности. Увеличение количество заказов на разработку карьеров, а также стараться не затягивать с выполнением, в планировании бюджетов на последующие годы, полагаю поможет избежать нецелесообразного увеличения запасов, не используемых в данный момент, и освобождения денежных средств для вложения, например, в новые заказы или уменьшить объем кредитов в банках.

В вертикальном анализе сравним также отношения к балансу всех статей 2005г. с балансами за 2006г. и 2007г.(таблица 5):

Таб.5. Вертикальный анализ балансов 2006г. и 2007г. с 2005г.

| Актив | На 31.12.2005 Удельный вес | На 31.12.2006 Удельный вес | На 31.12.2007 Удельный вес |

| 1. Внеоборотные активы | |||

| 1.1.Незавершенное производство | 3,9 | 2,9 | 11,1 |

| 1.2. Долгосрочные финансовые вложения | 0,1 | 0 | 0 |

| Итого по I разделу | 3,9 | 2,9 | 11,1 |

| 2.Оборотные активы | |||

| 2.1 Запасы | 41,2 | 9,3 | 35,8 |

| 2.2 Налог на добавленную стоимость по приобретенным ценностям | 0,01 | 0,3 | 0 |

| 2.3. Дебиторская задолженность | 49,2 | 11,8 | 13,3 |

| 2.4.Краткосрочные финансовые вложения | 5,5 | 75,6 | 39,8 |

| 2.5 Денежные средства | 0,1 | 0,2 | 0,01 |

| Итого по II разделу | 96,06 | 97,08 | 88,94 |

| Баланс | 100 | 100 | 100 |

| Пассив | |||

| 3. Капитал и резервы | |||

| 3.1. Уставный капитал | 0,05 | 0,04 | 0,03 |

| 3.2.Нераспределенная прибыль (непокрытый убыток) | -35,1 | -61,8 | 21,2 |

| Итого по III разделу | -35,0 | -61,8 | 21,2 |

| 4. Долгосрочные обязательства | 0 | 0 | 0 |

| Итого по IV разделу | 0 | 0 | 0 |

| 5.Краткосрочные обязательства | |||

| 5.1. Займы и кредиты | 15,1 | 18,3 | 36,0 |

| 5.2.Кредиторская задолженность | 119,9 | 143,5 | 42,8 |

| Итого по V разделу | 135,0 | 161,8 | 78,7 |

| Баланс | 100 | 100 | 100 |

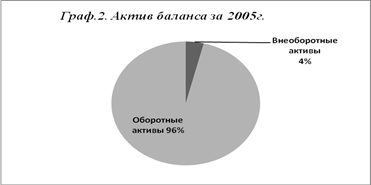

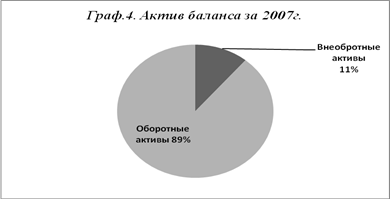

В активе баланса произошло уменьшение доли дебиторской задолженности, а также немного уменьшились оборотные средства. На анализируемом предприятии именно такая ситуация: снизилась доля оборотных активов и соответственно увеличилась доля внеоборотных активов:

Активы предприятия возросли в основном за счет увеличения производственных запасов, что не могло не сказаться на ликвидности предприятия, поскольку произошло затоваривание складов предприятия.

В пассиве баланса произошло уменьшение доли кредиторской задолженности, возможно потому, что увеличилась доля заемного капитала: займы и кредиты.

2.3. Планирование и прогнозирование предприятия на основании смет

Проанализируем смету запланированных затрат (издержек):

Таб.6. Смета затрат на производство ЗАО «КиК» на 2008г. текущая.

| N | Наименование | Всего по плану на текущий год | В том числе по кварталам | |||

| п/п | элементов затрат | 1 | 2 | 3 | 4 | |

| 1 | Сырье и основные материалы: | 1019000 | ||||

| Гравий | 229000 | 49000 | 56000 | 63000 | 61000 | |

| Песок | 790000 | 160000 | 190000 | 230000 | 210000 | |

| 2 | Вспомогательные материалы: | 711000 | ||||

| Чернозем | 393000 | 96000 | 98000 | 102000 | 97000 | |

| Глина | 318000 | 74000 | 81000 | 83000 | 80000 | |

| 3 | Топливо | 164000 | ||||

| Основное производство | 86000 | 21000 | 23000 | 23000 | 19000 | |

| Персонал офиса | 78000 | 15000 | 17000 | 21000 | 25000 | |

| 4 | Энергия | 9000 | 2100 | 2100 | 2300 | 2500 |

| 5 | Затраты на оплату труда: | 420000 | 86000 | 99000 | 116000 | 119000 |

| Основное производство | 255000 | 55000 | 61000 | 68000 | 71000 | |

| Персонал офиса | 165000 | 31000 | 38000 | 48000 | 48000 | |

| 6 | Отчисления на социальные нужды | 109200 | 22360 | 25740 | 30160 | 30940 |

| 7 | Амортизация основных фондов | 4800 | 1200 | 1200 | 1200 | 1200 |

| 8 | Прочие расходы: | 32300 | ||||

| Интернет | 9900 | 2000 | 2300 | 2600 | 3000 | |

| Телефоны стационарные | 7600 | 1500 | 1800 | 2000 | 2300 | |

| Сотовая связь | 14800 | 3000 | 3500 | 3800 | 4500 | |

| 9 | Итого затрат | 2469300 | ||||

Но, так как ранее были сделаны выводы о том, что у предприятия большие расходы и недостаточные доходы для нормального функционирования, то необходимо сократить издержки.

Анализ данной сметы показывает, что достаточно большую часть занимают затраты на топливо, при этом для персонала офиса. Также необходимо обратить внимание на увеличивающиеся расходы на пользование интернетом, телефонов стационарных и сотовой связью. Нужна проверка счетов по телефонной связи- в качестве рекомендации можно подключить сотрудников к корпоративным звонкам, что существенно поможет снизить данные издержки. Что касается интернета- также подключить безлимитный тариф (ежемесячная сумма будет одна и та же) и только тем сотрудникам, которым необходимо для выполнения служебных обязанностей.

Также в 3 квартале принят на работу еще один работник офиса, но в этом нет острой необходимости, т.к. обязанности по данной должности можно распределить между другими работниками.

Еще есть возможность своевременно реализовывать получаемый чернозем и глину, т.к. это не основные материалы, и не необходимости держать запасы.

Таким образом, получаем:

Таб.7. Смета затрат на производство ЗАО «КиК» на 2008г. планируемая.

| N | Наименование | Всего по плану на текущий год | В том числе по кварталам | |||

| п/п | элементов затрат | 1 | 2 | 3 | 4 | |

| 1 | Сырье и основные материалы: | 1019000 | ||||

| Гравий | 229000 | 49000 | 56000 | 63000 | 61000 | |

| Песок | 790000 | 160000 | 190000 | 230000 | 210000 | |

| 2 | Вспомогательные материалы: | 482000 | ||||

| Чернозем | 273000 | 62000 | 72000 | 71000 | 68000 | |

| Глина | 209000 | 49000 | 43000 | 64000 | 53000 | |

| 3 | Топливо | 119000 | ||||

| Основное производство | 86000 | 21000 | 23000 | 23000 | 19000 | |

| Персонал офиса | 33000 | 6000 | 7000 | 9000 | 11000 | |

| 4 | Энергия | 9000 | 2100 | 2100 | 2300 | 2500 |

| 5 | Затраты на оплату труда: | 400000 | 86000 | 99000 | 106000 | 109000 |

| Основное производство | 255000 | 55000 | 61000 | 68000 | 71000 | |

| Персонал офиса | 145000 | 31000 | 38000 | 38000 | 38000 | |

| 6 | Отчисления на социальные нужды | 104000 | 22360 | 25740 | 27560 | 28340 |

| 7 | Амортизация основных фондов | 4800 | 1200 | 1200 | 1200 | 1200 |

| 8 | Прочие расходы: | 17200 | ||||

| Интернет | 4800 | 1200 | 1200 | 1200 | 1200 | |

| Телефоны стационарные | 4400 | 800 | 1000 | 1200 | 1400 | |

| Сотовая связь | 8000 | 2000 | 2000 | 2000 | 2000 | |

| 9 | Итого затрат | 2155000 |

Получаем снижение издержек на 314300 руб. за год, что в среднем составляет 78575 руб. в месяц. Данная сумма может пойти на покрытие задолженностей перед поставщиками,…, а также не брать кредит в банке.

Заключение

В рамках управления предприятием ежедневное управление денежными средствами через планирование часто рассматривается как рутинная и малозначительная деятельность. Но результаты этой деятельности затрагивают благополучие предприятия в целом.

Первой задачей краткосрочного финансового планирования является необходимость планирования потребностей в финансировании.

Второй задачей является планирование и поддержание денежных потоков, обеспечивающих осуществление своевременных текущих платежей кредиторам и поставщикам, другими словами, непрерывное поддержание удовлетворительной текущей ликвидности или платежеспособности, что является необходимым условием долгосрочного успеха в бизнесе.

Потребность в решении этих сложных проблем приводит к необходимости изучения прошлых периодов, посредством бухгалтерской отчетности. Возможно, данные выше рекомендации и сделанный анализ финансовой деятельности поможет нашему предприятию получать прибыль в больших размерах и быть конкурентноспособным в данном секторе рынка.

Список литературы

1. Финансовый менеджмент: учебное пособие/ М.В. Владыка, Т.В. Гончаренко.- М.: КНОРУС, 2006.- 264с.

2. Основы менеджмента : учебное пособие/ Г.Я. Гольштейн.- М.2002г.- 204с.

3. «Прогнозирование и планирование экономики», под ред. Борисевича В.И., М.: 2001г.-186с.

Приложения.

1.

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||||||

| на 31 декабря 2007 г. | ||||||||||||

| К О Д Ы | ||||||||||||

| Форма №1 по ОКУД | 0710001 | |||||||||||

| Дата (год, месяц, число) | 2007|12|31 | |||||||||||

| Организация | по ОКПО | 45453271 | ||||||||||

| Идентификационный номер налогоплательщика | ИНН | 5433126186/540401001 | ||||||||||

| Вид деятельности | по ОКВЭД | 14,21 | ||||||||||

Организационно-правовая форма форма собственности |

||||||||||||

|

по ОКОПФ / ОКФС | |||||||||||

| Единица измерения | по ОКЕИ | 384 | ||||||||||

| Местонахождение (адрес) | ||||||||||||

| 630108, г. Новосибирск, Станционная, д.18/1 | ||||||||||||

| Дата утверждения | . . | |||||||||||

| Дата отправки / принятия | . . | |||||||||||

| АКТИВ | Код показателя |

На начало отчетного года | На конец отчетного периода | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

| I. Внеоборотные активы | ||||||||||||

| Нематериальные активы | 110 | - | - | |||||||||

| Основные средства | 120 | - | - | |||||||||

| Незавершенное строительство | 130 | 640 | 2730 | |||||||||

| Доходные вложения в материальные ценности | 135 | - | - | |||||||||

| Долгосрочные финансовые вложения | 140 | - | - | |||||||||

| Отложенные налоговые активы | 145 | - | - | |||||||||

| Прочие внеоборотные активы | 150 | - | - | |||||||||

| Итого по разделу I | 190 | 640 | 2730 | |||||||||

| II. Оборотные активы | ||||||||||||

| Запасы | 210 | 2034 | 8846 | |||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | - | - | |||||||||

| животные на выращивании и откорме | 212 | - | - | |||||||||

| затраты в незавершенном производстве | 213 | - | 568 | |||||||||

| готовая продукция и товары для перепродажи | 214 | - | 904 | |||||||||

| товары отгруженные | 215 | - | - | |||||||||

| расходы будущих периодов | 216 | 2034 | 7373 | |||||||||

| прочие запасы и затраты | 217 | - | - | |||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 61 | - | |||||||||

| Дебиторская задолженность (платежи ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | |||||||||

| в том числе: покупатели и заказчики | 231 | - | - | |||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 2586 | 3278 | |||||||||

| в том числе: покупатели и заказчики | 241 | 2147 | 2230 | |||||||||

| Краткосрочные финансовые вложения | 250 | 16580 | 9819 | |||||||||

| Денежные средства | 260 | 39 | 3 | |||||||||

| Прочие оборотные активы | 270 | - | - | |||||||||

| Итого по разделу II | 290 | 21300 | 21946 | |||||||||

| БАЛАНС | 300 | 21940 | 24676 | |||||||||

| Форма 0710001 с.2 | ||||||||||||

| ПАССИВ | Код строки |

На начало отчетного года | На конец отчетного периода | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

| III. Капитал и резервы | ||||||||||||

| Уставный капитал | 410 | 8 | 8 | |||||||||

| Собственные акции, выкупленные у акционеров | 411 | - | - | |||||||||

| Добавочный капитал | 420 | - | - | |||||||||

| Резервный капитал | 430 | - | - | |||||||||

| в том числе: резервные фонды, образованные в соответствии с законодательством | 431 | - | - | |||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | |||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | (13564) | 5224 | |||||||||

| Итого по разделу III | 490 | (13556) | 5232 | |||||||||

| IV. Долгосрочные обязательства | ||||||||||||

| Займы и кредиты | 510 | - | - | |||||||||

| Отложенные налоговые обязательства | 515 | - | - | |||||||||

| Прочие долгосрочные обязательства | 520 | - | - | |||||||||

| Итого по разделу IV | 590 | - | - | |||||||||

| V. Краткосрочные обязательства | ||||||||||||

| Займы и кредиты | 610 | 4008 | 8884 | |||||||||

| Кредиторская задолженность | 620 | 31488 | 10560 | |||||||||

| в том числе: поставщики и подрядчики | 621 | 31080 | 8637 | |||||||||

| задолженность перед персоналом организации | 622 | 16 | 251 | |||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 12 | 388 | |||||||||

| задолженность по налогам и сборам | 624 | 377 | 1281 | |||||||||

| прочие кредиторы | 625 | 3 | 3 | |||||||||

| Задолженность учредителям по выплате доходов | 630 | - | - | |||||||||

| Доходы будущих периодов | 640 | - | - | |||||||||

| Резервы предстоящих расходов | 650 | - | - | |||||||||

| Прочие краткосрочные обязательства | 660 | - | - | |||||||||

| Итого по разделу V | 690 | 35496 | 19444 | |||||||||

| БАЛАНС | 700 | 21940 | 24676 | |||||||||

|

Соловьев Евгений Викторович |

Каценко Евгений Викторович | ||||||||

| (расшифровка подписи) | ||||||||||

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||||||

| на 31 декабря 2006 г. | ||||||||||||

| К О Д Ы | ||||||||||||

| Форма №1 по ОКУД | 0710001 | |||||||||||

| Дата (год, месяц, число) | 2006|12|31 | |||||||||||

| Организация | по ОКПО | 45453271 | ||||||||||

| Идентификационный номер налогоплательщика | ИНН | 5433126186/540401001 | ||||||||||

| Вид деятельности | по ОКВЭД | 14,21 | ||||||||||

Организационно-правовая форма форма собственности |

||||||||||||

|

по ОКОПФ / ОКФС | |||||||||||

| Единица измерения | по ОКЕИ | 384 | ||||||||||

| Местонахождение (адрес) | ||||||||||||

| 630108, г. Новосибирск, Станционная, д.18/1 | ||||||||||||

| Дата утверждения | . . | |||||||||||

| Дата отправки / принятия | . . | |||||||||||

| АКТИВ | Код показателя |

На начало отчетного года | На конец отчетного периода | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

| I. Внеоборотные активы | ||||||||||||

| Нематериальные активы | 110 | - | - | |||||||||

| Основные средства | 120 | - | - | |||||||||

| Незавершенное строительство | 130 | 653 | 640 | |||||||||

| Доходные вложения в материальные ценности | 135 | - | - | |||||||||

| Долгосрочные финансовые вложения | 140 | 14 | - | |||||||||

| Отложенные налоговые активы | 145 | - | - | |||||||||

| Прочие внеоборотные активы | 150 | - | - | |||||||||

| Итого по разделу I | 190 | 667 | 640 | |||||||||

| II. Оборотные активы | ||||||||||||

| Запасы | 210 | 6986 | 2034 | |||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | - | - | |||||||||

| животные на выращивании и откорме | 212 | - | - | |||||||||

| затраты в незавершенном производстве | 213 | 2170 | - | |||||||||

| готовая продукция и товары для перепродажи | 214 | - | - | |||||||||

| товары отгруженные | 215 | - | - | |||||||||

| расходы будущих периодов | 216 | 4816 | 2034 | |||||||||

| прочие запасы и затраты | 217 | - | - | |||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1 | 61 | |||||||||

| Дебиторская задолженность (платежи ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | |||||||||

| в том числе: покупатели и заказчики | 231 | - | - | |||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 8344 | 2586 | |||||||||

| в том числе: покупатели и заказчики | 241 | 7629 | 2147 | |||||||||

| Краткосрочные финансовые вложения | 250 | - | 16580 | |||||||||

| Денежные средства | 260 | 13 | 39 | |||||||||

| Прочие оборотные активы | 270 | - | - | |||||||||

| Итого по разделу II | 290 | 16280 | 21300 | |||||||||

| БАЛАНС | 300 | 16947 | 21940 | |||||||||

| Форма 0710001 с.2 | ||||||||||||

| ПАССИВ | Код строки |

На начало отчетного года | На конец отчетного периода | |||||||||

| 1 | 2 | 3 | 4 | |||||||||

| III. Капитал и резервы | ||||||||||||

| Уставный капитал | 410 | 8 | 8 | |||||||||

| Собственные акции, выкупленные у акционеров | 411 | - | - | |||||||||

| Добавочный капитал | 420 | - | - | |||||||||

| Резервный капитал | 430 | - | - | |||||||||

| в том числе: резервные фонды, образованные в соответствии с законодательством | 431 | - | - | |||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | |||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | (5944) | (13564) | |||||||||

| Итого по разделу III | 490 | (5936) | (13556) | |||||||||

| IV. Долгосрочные обязательства | ||||||||||||

| Займы и кредиты | 510 | - | - | |||||||||

| Отложенные налоговые обязательства | 515 | - | - | |||||||||

| Прочие долгосрочные обязательства | 520 | - | - | |||||||||

| Итого по разделу IV | 590 | - | - | |||||||||

| V. Краткосрочные обязательства | ||||||||||||

| Займы и кредиты | 610 | 2564 | 4008 | |||||||||

| Кредиторская задолженность | 620 | 20320 | 31488 | |||||||||

| в том числе: поставщики и подрядчики | 621 | 17201 | 31080 | |||||||||

| задолженность перед персоналом организации | 622 | 44 | 16 | |||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 9 | 12 | |||||||||

| задолженность по налогам и сборам | 624 | 2353 | 377 | |||||||||

| прочие кредиторы | 625 | 713 | 3 | |||||||||

| Задолженность учредителям по выплате доходов | 630 | - | - | |||||||||

| Доходы будущих периодов | 640 | - | - | |||||||||

| Резервы предстоящих расходов | 650 | - | - | |||||||||

| Прочие краткосрочные обязательства | 660 | - | - | |||||||||

| Итого по разделу V | 690 | 22883 | 35496 | |||||||||

| БАЛАНС | 700 | 16947 | 21940 | |||||||||

|

Соловьев Евгений Викторович |

Каценко Евгений Викторович | ||||||||

| (расшифровка подписи) | ||||||||||

3.

| БУХГАЛТЕРСКИЙ БАЛАНС | ||||||||||||||||||||

| на 31 декабря 2005 г. | ||||||||||||||||||||

| К О Д Ы | ||||||||||||||||||||

| Форма №1 по ОКУД | 0710001 | |||||||||||||||||||

| Дата (год, месяц, число) | 2006|12|31 | |||||||||||||||||||

| Организация | по ОКПО | 45453271 | ||||||||||||||||||

| Идентификационный номер налогоплательщика | ИНН | 5433126186/540401001 | ||||||||||||||||||

| Вид деятельности | по ОКВЭД | 14,21 | ||||||||||||||||||

Организационно-правовая форма форма собственности |

||||||||||||||||||||

|

по ОКОПФ / ОКФС | |||||||||||||||||||

| Единица измерения | по ОКЕИ | 384 | ||||||||||||||||||

| Местонахождение (адрес) | ||||||||||||||||||||

| 630108, г. Новосибирск, Станционная, д.18/1 | ||||||||||||||||||||

| Дата утверждения | . . | |||||||||||||||||||

| Дата отправки / принятия | . . | |||||||||||||||||||

| АКТИВ | Код показателя |

На начало отчетного года | На конец отчетного периода | |||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||

| I. Внеоборотные активы | ||||||||||||||||||||

| Нематериальные активы | 110 | - | - | |||||||||||||||||

| Основные средства | 120 | - | - | |||||||||||||||||

| Незавершенное строительство | 130 | 653 | 653 | |||||||||||||||||

| Доходные вложения в материальные ценности | 135 | - | - | |||||||||||||||||

| Долгосрочные финансовые вложения | 140 | 14 | 14 | |||||||||||||||||

| Отложенные налоговые активы | 145 | - | - | |||||||||||||||||

| Прочие внеоборотные активы | 150 | - | - | |||||||||||||||||

| Итого по разделу I | 190 | 667 | 667 | |||||||||||||||||

| II. Оборотные активы | ||||||||||||||||||||

| Запасы | 210 | 3525 | 6986 | |||||||||||||||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | - | - | |||||||||||||||||

| животные на выращивании и откорме | 212 | - | - | |||||||||||||||||

| затраты в незавершенном производстве | 213 | - | 2170 | |||||||||||||||||

| готовая продукция и товары для перепродажи | 214 | - | - | |||||||||||||||||

| товары отгруженные | 215 | - | - | |||||||||||||||||

| расходы будущих периодов | 216 | 3525 | 4816 | |||||||||||||||||

| прочие запасы и затраты | 217 | - | - | |||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 466 | 1 | |||||||||||||||||

| Дебиторская задолженность (платежи ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | |||||||||||||||||

| в том числе: покупатели и заказчики | 231 | - | - | |||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 6022 | 8344 | |||||||||||||||||

| в том числе: покупатели и заказчики | 241 | 5244 | 7629 | |||||||||||||||||

| Краткосрочные финансовые вложения | 250 | - | 936,0 | |||||||||||||||||

| Денежные средства | 260 | - | 13 | |||||||||||||||||

| Прочие оборотные активы | 270 | - | - | |||||||||||||||||

| Итого по разделу II | 290 | 10013 | 16280 | |||||||||||||||||

| БАЛАНС | 300 | 10680 | 16947 | |||||||||||||||||

| Форма 0710001 с.2 | ||||||||||||||||||||

| ПАССИВ | Код строки |

На начало отчетного года | На конец отчетного периода | |||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||

| III. Капитал и резервы | ||||||||||||||||||||

| Уставный капитал | 410 | 8 | 8 | |||||||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | - | - | |||||||||||||||||

| Добавочный капитал | 420 | - | - | |||||||||||||||||

| Резервный капитал | 430 | - | - | |||||||||||||||||

| в том числе: резервные фонды, образованные в соответствии с законодательством | 431 | - | - | |||||||||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | |||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 2648 | (5944) | |||||||||||||||||

| Итого по разделу III | 490 | 2656 | (5936) | |||||||||||||||||

| IV. Долгосрочные обязательства | ||||||||||||||||||||

| Займы и кредиты | 510 | - | - | |||||||||||||||||

| Отложенные налоговые обязательства | 515 | - | - | |||||||||||||||||

| Прочие долгосрочные обязательства | 520 | - | - | |||||||||||||||||

| Итого по разделу IV | 590 | - | - | |||||||||||||||||

| V. Краткосрочные обязательства | ||||||||||||||||||||

| Займы и кредиты | 610 | (497) | 2564 | |||||||||||||||||

| Кредиторская задолженность | 620 | 17857 | 20320 | |||||||||||||||||

| в том числе: поставщики и подрядчики | 621 | 15151 | 17201 | |||||||||||||||||

| задолженность перед персоналом организации | 622 | - | 43 | |||||||||||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 28 | 9 | |||||||||||||||||

| задолженность по налогам и сборам | 624 | 2490 | 2353 | |||||||||||||||||

| прочие кредиторы | 625 | 188 | 713 | |||||||||||||||||

| Задолженность учредителям по выплате доходов | 630 | - | - | |||||||||||||||||

| Доходы будущих периодов | 640 | - | - | |||||||||||||||||

| Резервы предстоящих расходов | 650 | - | - | |||||||||||||||||

| Прочие краткосрочные обязательства | 660 | - | - | |||||||||||||||||

| Итого по разделу V | 690 | 17360 | 22883 | |||||||||||||||||

| БАЛАНС | 700 | 20016 | 16947 | |||||||||||||||||

|

Соловьев Евгений Викторович |

Каценко Евгений Викторович | ||||||||||||||||||

| (расшифровка подписи) | ||||||||||||||||||||