| Скачать .docx |

Курсовая работа: Управление процессами формирования и распределения прибыли

Содержание

Введение

1. Теоретические аспекты формирования и распределения прибыли в организации

1.1 Экономическая сущность прибыли, ее виды и функции

1.2 Порядок формирования и распределения прибыли, остающейся в распоряжении предприятия

1.3 Управление формированием и распределением прибыли в организации

2. Практические аспекты анализа формирования и распределения прибыли в ОАО «КАМ-АВТО»

2.1 Анализ динамики, состава и структуры прибыли организации

2.2 Оценка эффективности формирования прибыли организации

2.3 Анализ использования и распределения прибыли организации

3. Совершенствование управления процессами формирования и распределения прибыли организации

Заключение

Список использованных источников и литературы

Введение

В современных условиях целью предпринимательской деятельности является получение прибыли. Прибыль является основным источником финансовых ресурсов предприятия. Ее величина во многом определяет перспективы хозяйственного развития, возможности наращивания объемов хозяйственной деятельности. Прибыль создает заинтересованность предпринимателей и участников хозяйственной деятельности в совершенствовании различных сторон своей деятельности. Прибыль служит критерием экономической эффективности хозяйственной деятельности, выступает главным результативным показателем при расчете эффективности использования всех видов экономических ресурсов предприятия. И наконец, прибыль выступает важнейшим источником формирования доходной части бюджетов всех уровней, поскольку часть ее изымается у предприятий в виде налогов.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставят перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся финансово-кредитная система, налоговая политика государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

В современных условиях тема формирования, использования и распределения прибыли очень актуальна, так как от нее зависит финансовая устойчивость предприятия. Прибыль является источником формирования бюджетов, стимулом к обыкновению выпускаемой продукции, расширению ассортимента. И самое главное, она является базой экономического развития государства.

Объектом исследования курсовой работы является ОАО «Кам-Авто».

Предметом исследования курсовой работы является процесс формирования и распределения прибыли организации.

Целью курсовой работы является исследование теоретических и практических аспектов управления процессами формирования и распределения прибыли организации.

Исходя из цели, в работе определены следующие задачи:

- определить экономическую сущность прибыли, рассмотреть ее виды;

- изучить порядок формирования и распределения прибыли предприятия;

- провести анализ формирования и распределения прибыли ОАО «Кам-Авто»;

- дать рекомендации по совершенствованию процесса формирования и распределения прибыли организации.

Курсовая работа состоит из введения, основной части, выводов и предложений, списка использованных источников и литературы. В первой главе курсовой работы рассматриваются теоретические аспекты формирования и распределения прибыли. В частности, определена экономическая сущность прибыли, ее виды, изучен порядок формирования, использования и распределения прибыли, остающейся в распоряжении предприятия, рассмотрено управление процессами формирования и распределения прибыли организации. Во второй главе на примере деятельности ОАО «Кам-Авто» проведен анализ использования и распределения прибыли на предприятии. В третьей главе рассмотрены вопросы совершенствования управления процессами формирования и распределения прибыли организации.

Прикладное исследование проводилось методами сравнения технико-экономических значений с нормативами и в динамике, использовались расчетные, аналитические, экономические, математические и статистические методы. Информационной базой исследования послужили данные бухгалтерской (финансовой) отчетности ОАО «Кам-Авто», в частности бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), расшифровки к счетам продаж, прочих доходов и расходов.

В процессе выполнения курсовой работы были рассмотрены нормативные документы, учебники, журналы, представленные в списке использованной литературы. Методологическую основу курсовой работы определили Налоговый кодекс Российской Федерации, законодательные и нормативные акты, труды отечественных авторов, таких как Гуреев И.В., Дуканич Л.В., Кондраков Н.П., а так же, материалы периодических изданий по анализируемой теме.

1. Теоретические аспекты формирования и распределения прибыли в организации

1.1 Экономическая сущность прибыли, ее виды и функции

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как важнейшая категория рыночных отношений, прибыль выполняет определенные функции.

Во-первых, прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли характеризуют степень деловой активности и финансового благополучия предприятия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства [16, С.87].

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями [7, С.109].

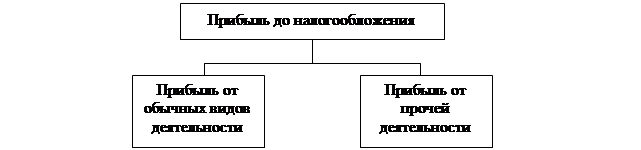

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется прибылью до налогообложения. Она включает прибыль от продаж продукции (работ, услуг), прибыль от прочей деятельности (рис. 1.1).

Рис. 1.1. Состав прибыли до налогообложения

Прибыль (убыток) от продаж продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к продаже продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от продаже продукции (работ, услуг) в действующих ценах и затратами на ее производство [5, С.20]. Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые являясь косвенными налогами поступают в бюджет. Из выручки также исключаемая сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

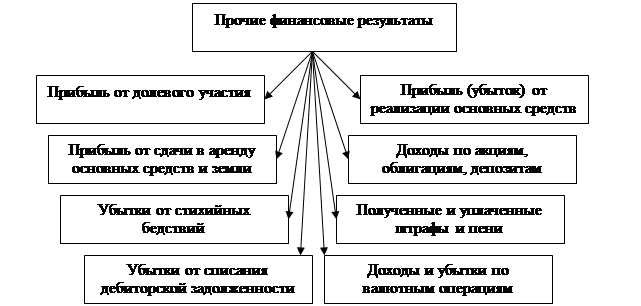

Финансовые результаты от прочей деятельности - это прибыль (убыток) по операциям, не относящимся к основной деятельности предприятия и не связанным с продажей продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг (рис. 1.2).

Рис. 1.2. Состав прочих финансовых результатов

Финансовый результат от прочих операций определяется как доходы (убытки) за минусом расходов по прочим операциям.

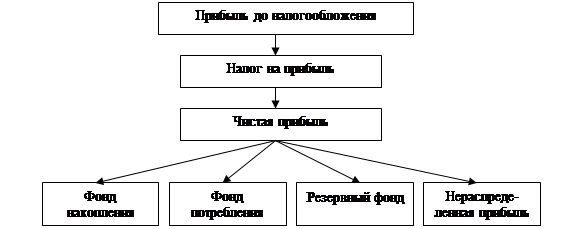

После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистая прибыль, представляет собой разность между прибылью до налогообложения и налоговыми платежами за счет нее. Эту прибыль предприятие может распределять по собственному усмотрению (на производственное и социальное развитие, поощрение работников и дивиденды по акциям), остальная часть прибыли, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы.

Таким образом, прибыль является основным источником финансовых ресурсов предприятия. Ее величина, во многом, определяет перспективы хозяйственного развития, возможности наращивания объемов хозяйственной деятельности. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть прибыли до налогообложения называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Получение чистой прибыли организации зависит, в первую очередь, от суммы прибыли до налогообложения, определяемой как прибыль от продажи продукции (товаров, работ, услуг), прочей деятельности.

1.2 Порядок формирования распределения прибыли, остающейся в распоряжении предприятия

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой организации и государства в целом. Общий объем прибыли предприятия представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организаций, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) предприятия получают от продажи товарной продукции (работ, услуг), этой части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на прибыль от продажи продукции (работ, услуг). Эти факторы подлежат детальному изучению и анализу.

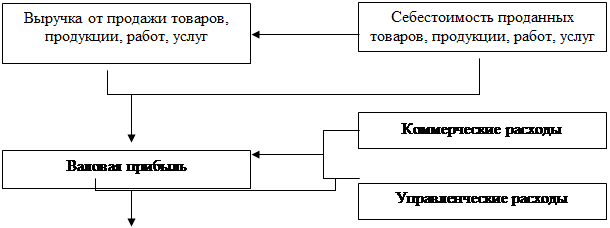

Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках» представлен на рис. 1.3.

|

||

|

||

|

||

|

||

Рис. 1.3. Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. Конкретные формы и методы использования прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу использования прибыли порождает новые формы и методы этого использования [11, С.354].

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого использования в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Взаимоотношения предприятий и государства по поводу прибыли строится на основе налогообложения прибыли.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли так же уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции. Использование прибыли предприятием зависит от многих факторов. В период технического перевооружения и модернизации производства, освоение новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Однако это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал.

Использование прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия.

Схема распределения и использования прибыли предприятия приведена на рис. 1.4.

Рис. 1.4. Формирование и использование прибыли предприятия

Распределение и использование прибыли основывается на соблюдении трех принципов:

- обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

- накопление собственного капитала;

- выполнение обязательств перед государственным бюджетом [3, С.124].

В резервный фонд можно направить не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение - для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

Для дивидендов, на которых полностью отражаются колебания прибыли, характерна неустойчивость. Если акции акционеров общества котируются на фондовой бирже, одним из важнейших ограничителей распределения прибыли становится их курс. Существенные изменения в размерах выплаченных дивидендов немедленно отражаются на курсе акций.

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия.

Направляя значительную долю чистой прибыли на текущие потребности, предприятие снижает темпы экономического роста и, следовательно, ограничивает возможности будущего потребления. Прибыль, направленная на капиталовложения, способствует ускорению экономического роста, тем самым расширяются возможности будущего потребления.

В фондах специального назначения аккумулируется значительная часть прибыли, резервированная или направленная на образование источников финансирования, затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры. Фонды специального назначения четко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В этой связи образуются две самостоятельные группы фондов: фонды накопления и фонды потребления.

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т.е. на создание нового имущества предприятия.

Средства фондов потребления предназначены для финансирования расходов на социальные нужды и материальное стимулирование коллектива предприятия. За счет средств фондов работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, социальные и компенсационные выплаты, материальная помощь, лечение и отдых, приобретение медикаментов [13, С.326].

Таким образом, прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Базой расчетов служит прибыль до налогообложения – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Из прибыли, остающейся в распоряжении предприятия в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

1.3 Управление формированием и распределением прибыли в организации

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Информационной базой анализа формирования и распределения прибыли являются следующие источники:

- данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток»;

- форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках»;

- данные финансового плана.

Анализируются учредительные документы, протоколы собраний учредителей, приказы, распоряжения, учетные регистры по счетам 84 «Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и др., главная книга.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Планируется прибыль раздельно по видам: от продажи товарной продукции, от продажи прочей продукции и услуг нетоварного характера, от продажи основных фондов и т.д.

Основными аналитическими и управленческими задачами анализа формирования и распределения прибыли являются:

- оценка прибыльности производственной и коммерческой деятельности предприятия, поскольку прибыль является основным показателем хозяйственной деятельности;

- оценка деятельности предприятия в динамике, что достигается путем сопоставления данных предыдущего и отчетного периодов;

- оценка выполнения плана, реализуется при сравнивании плановых показателей с фактическими;

- выявление и количественное измерение влияния факторов формирования показателей прибыли и оценка ее качества;

- изучение направлений, пропорций и тенденций распределения прибыли;

- планирование прибыли на предстоящий период;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия [1, С.421].

В инструментарий механизма формирования и регулирования прибыли предприятия входят следующие элементы:

- методика оперативной диагностики затрат как инструмент управления прибылью через центры прибыли, затрат, ответственности;

- регулирование прибыли путем анализа соотношения постоянных и переменных затрат и использования операционного анализа;

- система оптимизации моделей принятия основных управленческих решений с целью максимизации прибыли с учетом ограничивающих факторов на основе применения методов линейного программирования.

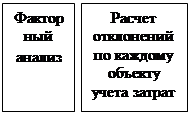

Первый элемент представляет собой методику оперативной диагностики затрат (рис.1.5).

|

|||||||||

|

|

|

|

|

|||||

Рис. 1.5. Алгоритм использования методики оперативной диагностики затрат

Важнейший аспект планирования и регулирования прибыли - сопоставление фактических расходов с нормативами. Разность между фактическими и нормативными расходами называется отклонением. Необходимо рассчитывать отклонения отдельно по каждому объекту учета затрат: центру ответственности, виду продукции, заказу и др. Цель анализа отклонений - определение и детальная оценка каждой причины, каждого фактора, которые привели к их возникновению, установление причин и ответственных за перерасход фактических расходов над нормативными. При этом отклонением может быть как экономия, так и перерасход ресурсов.

Анализ использования прибыли проводится в следующем порядке:

1) дается оценка изменений суммы и удельного веса средств по каждому направлению использования прибыли по сравнению с планом и базисным периодом;

2) проводится факторный анализ образования фондов;

3) проводится анализ движения специальных фондов;

4) дается оценка эффективности использования фондов в соответствии с показателями эффективности экономического потенциала. В процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Анализ формирования и использования фондов должен показать, насколько и за счет каких факторов изменилась общая сумма средств отчислений в фонды. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменение суммы чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды. Для расчета их влияния можно использовать один из приемов детерминированного факторного анализа. Затем рассчитывается влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д. Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект [9, С.384].

Таким образом, подводя итоги теоретическим аспектам темы исследования, можно выделить следующие основные моменты.

Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Базой расчетов служит прибыль до налогообложения - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль называется чистой. Она характеризует конечный финансовый результат деятельности предприятия. Из чистой прибыли в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Прибыль организации должна не только покрывать расходы на производство и продажу товаров (проведение работ, оказание услуг), но и быть настолько весомой, чтобы обеспечивать расширенное воспроизводство, а также решение стоящих перед предприятием задач.

2. Практические аспекты Анализа формирования и распределения прибыли в ОАО «КАМ-АВТО»

2.1 Анализ динамики, состава и структуры прибыли организации

ОАО «КАМ-АВТО» зарегистрировано Государственной Регистрационной палатой при Министерстве юстиции республики Татарстан. Свидетельство о регистрации № 375/к от 23 октября 1997 года. Организация создана на неопределенный срок.

Основной целью деятельности ОАО «КАМ-АВТО» является извлечение прибыли и использование ее в интересах акционеров, а также насыщение рынка товарами и услугами. Видами деятельности организации является производство и продажа запасных частей через сеть продаж и сервисного обслуживания.

Генеральный директор общества действует на основании действующего законодательства, устава, внутренних документов общества. В соответствии с Уставом ОАО «КАМ-АВТО» к компетенции генерального директора общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров общества. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель и главный бухгалтер ОАО «КАМ-АВТО».

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой отчетности.

Динамика доходов и расходов ОАО «КАМ-АВТО» за 2007-2008 гг. представлена в таблице 2.1.

Таблица 2.1

Динамика доходов и расходов ОАО «КАМ-АВТО» за 2007-2008 гг.

| Наименование показателей |

2007 год |

2008 год |

Абсолютное отклонение |

Темп роста, % |

| Доходы и расходы по обычным видам деятельности |

||||

| Выручка от продаж товаров, продукции, работ, услуг |

1 554 762 |

1 966 444 |

411 682 |

126,48 |

| Себестоимость проданных товаров, продукции, работ, услуг |

1 196 586 |

1 469 607 |

273 021 |

122,82 |

| Валовая прибыль |

358 176 |

496 837 |

138 661 |

138,71 |

| Коммерческие расходы |

107 203 |

178 207 |

71 004 |

166,23 |

| Управленческие расходы |

214 127 |

298 143 |

84 016 |

139,24 |

| Прибыль (убыток) от продаж |

36 846 |

20 487 |

-16 359 |

55,60 |

| Прочие доходы и расходы |

||||

| Прочие доходы |

3 145 |

21 358 |

18213 |

679,11 |

| Прочие расходы |

33 060 |

19 501 |

-13 559 |

59,00 |

| Прибыль (убыток) до налогообложения |

6 931 |

22 344 |

15 413 |

322,38 |

| Чистая прибыль (убыток) отчетного периода |

6 383 |

21 544 |

15 161 |

337,52 |

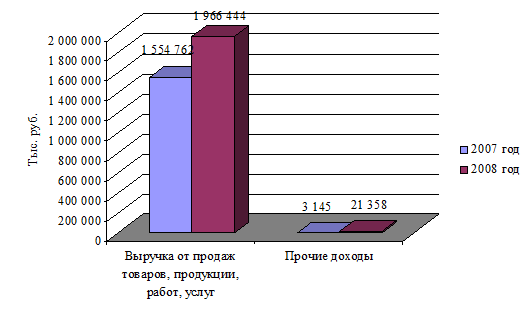

Приведенные в таблице 2.1 данные свидетельствуют о следующих результатах деятельности ОАО «КАМ-АВТО». Выручка от продаж продукции, товаров, работ, услуг в период с 2007 года по 2008 год возросла на 411682 тыс. руб. и достигла уровня 1966444 тыс. руб. Это произошло за счет увеличения объема продаж товаров, продукции, работ, услуг и роста цен. Себестоимость проданных товаров, продукции, работ, услуг увеличилась на 273021 тыс. руб. за анализируемый период. Это обосновано ростом цен на покупные материалы и комплектующие, тарифов на электроэнергию, увеличением окладов и тарифов работников ОАО «КАМ-АВТО». При данной динамики роста выручки и себестоимости наблюдается также увеличение суммы валовой прибыли за анализируемый период.

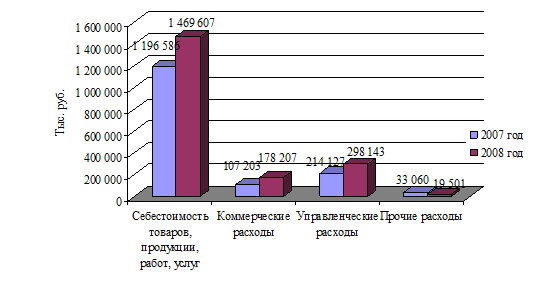

Коммерческие расходы в 2008 году составила 71004 тыс. руб. Общая тенденция роста данных расходов связана с увеличением затрат на продажу товаров и предоставление услуг, на транспортировку товара до места назначения, с увеличением погрузочно-разгрузочных работ, содержанием помещений для хранения продукции. В разрезе управленческих расходов также наблюдается рост затрат. Данные расходы увеличились на 84016 тыс. руб.

Прочие доходы организации в 2008 году увеличились более чем в 6 раз, на конец 2008 года составили 21358 тыс. руб.

В 2007 году прибыль предприятия до налогообложения составила 6931 тыс. руб., а в 2008 году – 22344 тыс. руб.

Для большей наглядности динамика доходов и расходов организации представлена графически на рис. 2.1, 2.2.

Рис. 2.1 Динамика доходов ОАО «КАМ-АВТО» за 2007-2008 гг., тыс. руб.

Рис. 2.2. Динамика расходов ОАО «КАМ-АВТО» за 2007-2008 гг., тыс. руб.

Чистая прибыль ОАО «КАМ-АВТО» за отчетный период составила 21544 тыс. руб., что превышает уровень базисного года на 15161 тыс. руб.

Таким образом, основной целью деятельности ОАО «КАМ-АВТО» является извлечение прибыли и использование ее в интересах акционеров, а также насыщение рынка товарами и услугами. Видами деятельности организации является производство и продажа запасных частей через сеть продаж и сервисного обслуживания. За анализируемый период времен предприятие работает прибыльно, в частности, по результатам 2007 года чистая прибыль составила 15161 тыс. руб., по итогам 2008 года – 21544 тыс. руб.

2.2 Оценка эффективности формирования прибыли организации

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Рассмотрим анализ состава, структуры и динамики прибыли ОАО «КАМ-АВТО» за 2007-2008 гг. (таблица 2.2).

Таблица 2.2

Анализ состава и структуры прибыли ОАО «КАМ-АВТО» за 2007-2008 гг.

| Показатели |

Сумма, тыс. руб. |

Структура за 2008 год, % |

||

| 2007 |

2008 |

+; - |

||

| 1. Прибыль от продаж |

36 846 |

20 487 |

-16 359 |

91,69 |

| 2. Прибыль от прочих доходов и расходов |

-29 915 |

1 857 |

31 772 |

8,31 |

| 3. Прибыль до налогообложения |

6 931 |

22 344 |

15 413 |

100,00 |

| 4. Чистая прибыль |

6 383 |

21 544 |

15 161 |

|

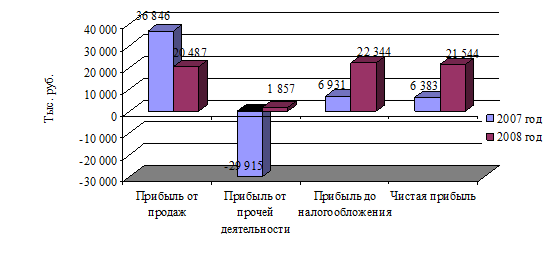

Как видно из таблицы 2.2 в 2007 году предприятие получает прибыль до налогообложения в сумме 6 931 тыс. руб. за счет прибыли от продаж на сумму 36 846 тыс. руб., убытка от прочих доходов и расходов в сумме 29915 тыс. руб. В 2008 году предприятие прибыльно по всем видам деятельности.

Для большей наглядности динамика рассмотренных показателей представлена на рис. 2.3.

Рис. 2.3. Динамика прибыли ОАО «КАМ-АВТО» за 2006-2008 гг., тыс. руб.

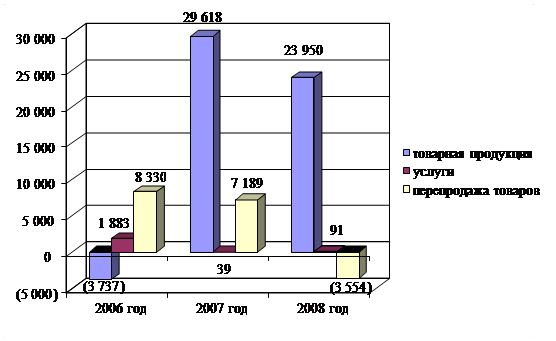

Наибольший удельный вес в структуре прибыли до налогообложения за 2008 год занимает прибыль от продаж (91,69%). На рис. 2.4 представлена динамика прибыли от продаж ОАО «КАМ-АВТО» за 2007-2008 гг. по видам деятельности организации.

Рис. 2.4. Динамика прибыли от продаж ОАО «КАМ-АВТО» за 2006-2008 гг., тыс. руб.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Данные показатели характеризуют факторную среду формирования прибыли и дохода организаций. Для расчета основных показателей рентабельности используются данные сводного баланса и отчета о прибылях и убытках. В таблице 2.3 представлен расчет основных показателей рентабельности ОАО «КАМ-АВТО» за 2007-2008 гг.

Таблица 2.3

Расчет основных показателей рентабельности ОАО «КАМ-АВТО» за 2007-2008 гг.

| Наименование показателя |

Алгоритм расчета |

Содержание показателя |

2007 год |

2008 год |

Отклонение |

| Рентабельность продаж |

Прибыль от продаж / Выручка |

Прибыль на единицу реализованной продукции |

0,02 |

0,01 |

-0,01 |

| Рентабельность основной деятельности |

Прибыль от продаж / (Себестоимость + Коммерческие, управленческие расходы) |

Прибыль от реализации на 1 руб. затрат |

0,02 |

0,01 |

-0,01 |

| Рентабельность совокупного капитала |

Прибыль до налогообложения / Сумма чистых активов |

Эффективность использования капитала |

0,01 |

0,03 |

0,02 |

| Рентабельность собственного капитала |

Прибыль до налогообложения / Совокупный капитал |

Динамика рентабельности собственного капитала оказывает влияние на динамику котировок акций |

0,02 |

0,06 |

0,04 |

Рентабельность предприятия отражает степень прибыльности его деятельности. Данные, приведенные в таблице 2.3, показывают, что показатели рентабельности совокупного капитала, собственного капитала ОАО «КАМ-АВТО» за рассматриваемый период возросли.

Таким образом, ОАО «КАМ-АВТО» в 2007 году получает прибыль до налогообложения в сумме 6931 тыс. руб. за счет прибыли от продаж на сумму 36846 тыс. руб., убытка от прочих доходов и расходов в сумме 29915 тыс. руб. В 2008 году предприятие прибыльно по всем видам деятельности.

ОАО «КАМ-АВТО» является рентабельным, поскольку результаты от продажи продукции покрывают издержки производства и образуют прибыль, достаточную для нормального функционирования общества.

2.3 Анализ использования и распределения прибыли организации

Чистая прибыль ОАО «КАМ-АВТО» распределяется в соответствии с уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

На ОАО «КАМ-АВТО» из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основными факторами формирования являются чистая прибыль и коэффициент отчислений прибыли. В таблице 2.4 представлены исходные данные для анализа использования чистой прибыли ОАО «КАМ-АВТО за 2007-2008 гг.

Таблица 2.4

Данные об использовании чистой прибыли ОАО «КАМ-АВТО» за 2007-2008 гг.

| Показатель |

2007 год |

2008 год |

Отклонения (+, -) |

| 1 |

2 |

3 |

4 |

| 1. Чистая прибыль |

6 383 |

21 544 |

15161 |

| 2. Распределение чистой прибыли, тыс. руб. |

|||

| - в фонд накопления |

1 596 |

6 463 |

4 867 |

| - в фонд потребления |

3 830 |

10 772 |

6 942 |

| - в фонд социальной сферы |

957 |

4 309 |

3 351 |

| 3. Доля в чистой прибыли, % |

|||

| - фонда накопления |

25 |

30 |

5 |

| - фонда потребления |

60 |

50 |

-10 |

| - фонда социальной сферы |

15 |

20 |

5 |

Таким образом, за анализируемый период наблюдается рост отчислений из чистой прибыли во все фонды предприятия. В частности в фонд накопления отчисления увеличились на сумму 4867 тыс. руб., в фонд потребления – 6942 тыс. руб., в фонд социальной сферы – на сумму 3351 тыс. руб.

Рассмотрим влияние факторов – суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды. Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ΔФ = ΔПч * К0, (2.1)

где ΔФ - приращение фонда накопления (потребления, социальной сферы) за счет изменения чистой прибыли;

ΔПч – приращение суммы чистой прибыли;

Ко – коэффициент отчислений от чистой прибыли в соответствующий фонд.

Прирост чистой прибыли за счет каждого фактора необходимо умножить на базисный (2007 г.) коэффициент отчислений в соответствующий фонд, то есть: ΔФн = +15161*0,25= 3790,25 тыс.руб.;

ΔФп = +15161*0,6= 9096,6 тыс.руб.;

ΔФс.сф. = +15161*0,1= 2274,15 тыс.руб.;

Таким образом, увеличение суммы чистой прибыли организации на 15161 тыс. руб., повлияло на отчисления в фонды специального назначения следующим образом: приращение фонда накопления составило 3790,25 тыс. руб., фонда потребления – 9096,6 тыс. руб., фонда социальной сферы – 2274,15 тыс. руб.

На размер отчислений в фонды оказывают влияние и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

ΔФ = (К1 – К0)*Пч1, (2.2)

где ΔФ – приращение фонда потребления (накопления, социальной сферы) от изменения коэффициента отчислений;

К1, К0 – фактический и базисный коэффициенты отчислений в фонды потребления (накопления, социальной сферы);

Пч1 – чистая прибыль за отчетный период.

Таким образом, ΔФн = (0,30-0,25)*21544 = 1077,2 тыс.руб.;

ΔФп = (0,5-0,6)*21544 = - 2154,4 тыс.руб.;

ΔФс.сф. = (0,2-0,15)*21544 = 1077,2 тыс.руб.;

Из приведенных расчетов следует, что на увеличение суммы отчислений на сумму 1077,2 тыс. руб. в фонды накопления, социальной сферы повлияло увеличение коэффициента отчислений на 0,05. Отчисления в фонд потребления уменьшились на сумму 2154,4 тыс. руб. за счет снижения коэффициента отчислений на 0,1.

Соотношение использования прибыли на накопление и потребление, оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление. Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств, которая показывает эффективность использования собственного капитала.

Рентабельность собственных средств можно представить как отношение суммы средств, направленных на накопление и потребление, к величине собственных средств.

. (2.3)

. (2.3)

Таким образом, рентабельность собственного капитала ОАО «КАМ-АВТО» в 2007 году составила: 6383/35824*100% =17,82.

в 2008 году: 21544/ 38123*100% = 56,51.

Как видим, рентабельность собственного капитала увеличилась по сравнению с прошлым годом на 38,69.

Рентабельность собственных средств показывает эффективность использования собственного капитала, указывает на величину прибыли полученной с каждого рубля, вложенного в предприятия, собственниками. Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств.

Таким образом, подводя итоги практическим аспектам темы исследования, можно выделить следующие основные моменты.

Основной целью деятельности ОАО «КАМ-АВТО» является извлечение прибыли и использование ее в интересах акционеров, а также насыщение рынка товарами и услугами. Видами деятельности организации является производство и продажа запасных частей через сеть продаж и сервисного обслуживания.

ОАО «КАМ-АВТО» в 2007 году получает прибыль до налогообложения в сумме 6931 тыс. руб. за счет прибыли от продаж на сумму 36846 тыс. руб., убытка от прочих доходов и расходов в сумме 29915 тыс. руб. В 2008 году предприятие прибыльно по всем видам деятельности. ОАО «КАМ-АВТО» является рентабельным, поскольку результаты от продажи продукции покрывают издержки производства и образуют прибыль, достаточную для нормального функционирования Общества.

Чистая прибыль ОАО «КАМ-АВТО» распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

За анализируемый период наблюдается рост отчислений из чистой прибыли во все фонды предприятия. В частности в фонд накопления отчисления увеличились на сумму 4867 тыс. руб., в фонд потребления – 6942 тыс. руб., в фонд социальной сферы – на сумму 3351 тыс. руб.

Соотношение использования прибыли на накопление и потребление, оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление.

3. Совершенствование управления процессами формирования и распределения прибыли организации

Для поддержки эффективной хозяйственной деятельности предприятия, а также для увеличения прибыли необходимо проведение следующих мероприятий:

- выработать гибкость высокую адаптивность к изменяющимся условиям, постоянно и регулярно изучать состояние рынка сбыта продукции;

- изучать потребительский спрос с целью определения возможного объема реализации продукции;

- повысить качество и культуру обслуживания клиентов;

- оптимально использовать все имеющиеся ресурсы.

Основными путями повышения рентабельности продукции является:

- снижение использования производственных ресурсов, формирующих себестоимость (снижение фондоемкости, материалоемкости продукции или повышения обратных им показателей фондоотдачи, материалоотдачи);

- рост объема производства;

- рост цен на продукцию, сопровождаемый улучшением ее качества.

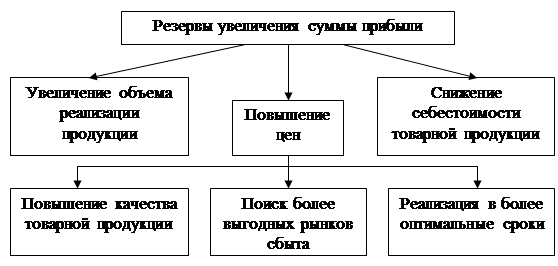

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема продаж продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис.3.1).

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Рис. 3.1. Схема подсчета резервов увеличения прибыли от реализации продукции

Важной задачей анализа использования и распределения является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д. Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

На ОАО «КАМ-АВТО» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом, предприятию ОАО «КАМ-АВТО» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. Если государство облагает предприятия высокими налогами, то это не стимулирует развитие производства, и, как результат поступление средств в бюджет. Следовательно, необходимо совершенствование налоговой политики, она нестабильна и очень сложна.

Таким образом, для увеличения положительного результата на ОАО «КАМ-АВТО» предлагается разработать мероприятия, обеспечивающие:

- строгое соблюдение заключенных договоров на выполнение работ. Особо важно предприятию, найти заказчиков на выполнение престижных и наиболее нужных для рынка работ;

- проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала;

- повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

- улучшение качества выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ;

- сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования;

- сокращение непроизводственных расходов и производственного брака.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как продажа и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Заключение

Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Базой расчетов служит прибыль до налогообложения - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль называется чистой. Она характеризует конечный финансовый результат деятельности предприятия. Чистую прибыль предприятие может распределять по собственному усмотрению (на производственное и социальное развитие, поощрение работников и дивиденды по акциям), остальная часть прибыли, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы.

Основными аналитическими и управленческими задачами анализа формирования и распределения прибыли являются:

- оценка прибыльности производственной и коммерческой деятельности предприятия, поскольку прибыль является основным показателем хозяйственной деятельности;

- оценка деятельности предприятия в динамике, что достигается путем сопоставления данных предыдущего и отчетного периодов;

- оценка выполнения плана, реализуется при сравнивании плановых показателей с фактическими;

- выявление и количественное измерение влияния факторов формирования показателей прибыли и оценка ее качества;

- изучение направлений, пропорций и тенденций распределения прибыли;

- планирование прибыли на предстоящий период;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

Информационной базой анализа использования и распределения прибыли являются следующие источники:

- данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток»;

- форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках»;

- данные финансового плана.

Анализируются учредительные документы, протоколы собраний учредителей, приказы, распоряжения, учетные регистры по счетам 84 «Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и др.

В результате проведенного анализа по ОАО «КАМ-АВТО» были получены следующие результаты. Основной целью деятельности ОАО «КАМ-АВТО» является извлечение прибыли и использование ее в интересах акционеров, а также насыщение рынка товарами и услугами. Видами деятельности организации является производство и продажа запасных частей через сеть продаж и сервисного обслуживания.

ОАО «КАМ-АВТО» в 2007 году получает прибыль до налогообложения в сумме 6931 тыс. руб. за счет прибыли от продаж на сумму 36846 тыс. руб., убытка от прочих доходов и расходов в сумме 29915 тыс. руб. В 2008 году предприятие прибыльно по всем видам деятельности. ОАО «КАМ-АВТО» является рентабельным, поскольку результаты от продажи продукции покрывают издержки производства и образуют прибыль, достаточную для нормального функционирования Общества.

Чистая прибыль ОАО «КАМ-АВТО распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

За анализируемый период наблюдается рост отчислений из чистой прибыли во все фонды предприятия. В частности в фонд накопления отчисления увеличились на сумму 4867 тыс. руб., в фонд потребления – 6942 тыс. руб., в фонд социальной сферы – на сумму 3351 тыс. руб. Увеличение суммы чистой прибыли организации на 15161 тыс. руб., повлияло на отчисления в фонды специального назначения следующим образом: приращение фонда накопления составило 3790,25 тыс. руб., фонда потребления – 9096,6 тыс. руб., фонда социальной сферы – 2274,15 тыс. руб.

Соотношение использования прибыли на накопление и потребление, оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление.

На ОАО «КАМ-АВТО» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом, предприятию ОАО «КАМ-АВТО» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Список использованных источников и литературы

1. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. / М.С. Абрютина. - М.: Издательство «Дело и сервис», 2008. – 520 с.

2. Артеменко, В.Г. Финансовый анализ. / В.Г. Артеменко, М.В. Беллендир. – М.: ДИС, 2008. –205 с.

3. Басовский, М.Е. Комплексный экономический анализ хозяйственной деятельности. / М.Е. Басовский. - М.: ИНФРА-М, 2009. –366 с.

4. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятий. / Т.Б. Бердникова.– М.: ИНФРА-М, 2008, - 275 с.

5. Глазунов, В.Н. Анализ финансового состояния предприятия. / В.Н. Глазунов. // Финансы. – 2008. - №2. - С.13-21.

6. Донцова, Л.В. Анализ финансовой отчетности. / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2007. – 336 с.

7. Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия. / Л.Л. Ермолович. - Мн.: БГЭУ, 2008. – 265 с.

8. Ефимова, О.В. Анализ финансовой отчетности. / О.В. Ефимова.– М.: Омега-Л, 2008. – 408 с.

9. Ковалёв, А. И. Анализ хозяйственного состояния предприятия. / А. И. Ковалёв. - Изд. 3-е, испр. и доп. – М.: Центр экономики и маркетинга, 2008. –415 с.

10. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия. / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова.– М.: ЮНИТИ-ДАНА, 2008. – 471 с.

11. Маканьян, Э.А. Финансовый анализ. / Э.А. Маканьян. - М.: «Приор», 2008. – 466 с.

12. Павлова, Л.П. Финансовый менеджмент. Российская практика. / Л.Н. Павлова.– М.: Перспектива, 2008. – 264 с.

13. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия. / Г.В. Савицкая. - МИНСК ООО «Новое знание», 2008. - 683 с.

14. Селезнева, Н.Н. Финансовый анализ. / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2008. – 479 с.

15. Финансовый менеджмент. Учебник для вузов. Под ред. проф. Г.Б.Поляка. М.: ИНФРА-М, 2008. – 371 с.

16. Финансовый менеджмент. // Учебник для вузов. / Г.Б. Поляк, И.А. Акодис, Т.А. Караева и др. / Под ред. проф. Г.Б. Поляка.М.: ИНФРА-М, 2008. – 371 с.