| Скачать .docx |

Реферат: Роль золота и других драгоценных металлов в экономике Российской Федерации

СОДЕРЖАНИЕ

| стр. | |

| ВВЕДЕНИЕ | 4 |

| 1. ХАРАКТЕРИСТИКА РЫНКА ДРАГОЦЕННЫХ МЕТАЛЛОВ | 6 |

| 1.1 Особенности и характеристика рынка драгоценных металлов как составляющей финансового рынка и объекта банковских сделок | 6 |

| 1.2 Функции рынка драгоценных металлов | 11 |

| 1.3 Роль золота и других драгоценных металлов в экономике Российской Федерации | 17 |

| 2. АНАЛИЗ ДВИЖЕНИЯ ЗОЛОТА И ДРУГИХ ДРАГОЦЕННЫХ МЕТАЛЛОВ В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ | 22 |

| 2.1 Операции банка с драгоценными металлами | 22 |

| 2.2 Перспектива установления ценовых ориентиров золотых запасов в Российской Федерации | 26 |

| ЗАКЛЮЧЕНИЕ | 32 |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | 34 |

ВВЕДЕНИЕ

Драгоценные металлы (золото, серебро, платина и палладий) являются одним из наиболее ликвидных активов, гарантирующим быстрый возврат средств. Рынок драгоценных металлов в России постепенно возвращает себе некогда утраченные позиции как альтернатива другим видам инвестиций. Цены на металлы, как правило, устанавливаются банками ежедневно, исходя из цен, сложившихся на Лондонской бирже металлов. В случае если конъюнктура мировых цен на этот металл складывается благоприятно, владелец имеет возможность не только сохранить свои денежные средства, но и получить прибыль от роста стоимости.

Кроме того, драгоценные металлы являются первоклассной обеспечением для получения финансирования, гарантирующим получение кредита под их залог в кратчайшие сроки.

Золото действительно было удобным мерилом стоимости любых товаров: оно не портится, занимает мало места, легко делится на части и вновь сплавляется, его сравнительно легко очистить, встречается золото в природе редко, а его добыча сопряжена с большими затратами времени и труда. Наконец, золото просто красиво, и из него можно делать предметы роскоши. Неудивительно, что в течение тысячелетий золото выполняло роль мировых денег: его охотно принимали к уплате во всех странах.

Выбранная тема является актуальной, потому что, роль драгоценных металлов очень большая для нашей страны. Несмотря на экономические трудности, Россия входит в пятерку крупнейших золотодобывающих стран мира и продолжает оставаться одним из основных поставщиков золота на мировой рынок. Из общемирового объема торговли золотом, составляющего более 3000 т в год, на российский экспорт ежегодно приходится в среднем 70—100 т. В процессе экономических реформ постоянно возрастает значение золота как одного из элементов золотовалютных резервов Центрального банка России, рост которых может помочь стабилизации рубля и поднять кредитный рейтинг страны на мировом финансовом рынке.

Цель данной курсовой работы – определить роль золота и других драгоценных металлов в России, изучить текущее состояние рынка драгоценных металлов в Российской Федерации и перспективу установления ценовых ориентиров золотых запасов.

Для реализации данной цели необходимо решить следующие задачи:

- выяснить особенности и характеристику рынка драгоценных металлов как составляющей финансового рынка и объекта банковских сделок;

- раскрыть функции рынка драгоценных металлов;

- установить роль золота и других драгоценных металлов в экономике Российской Федерации;

- раскрыть суть операций банка с драгоценными металлами;

- проанализировать перспективу установления ценовых ориентиров золотых запасов в Российской Федерации.

Сегодня все операции России на мировом рынке золота осуществляются на основе государственной монополии на его экспорт.

Внутренний золотой рынок в России делает только первые шаги. Его создание должно помочь решить такие проблемы, как найти негосударственные источники финансирования золотодобывающей и золотоперерабатывающей промышленности, субсидирования проведения разведки месторождений, и оказать помощь в развитии социальной базы золотодобывающих регионов.

1 ХАРАКТЕРИСТИКА РЫНКА ДРАГОЦЕННЫХ МЕТАЛЛОВ

1.1 Особенности и характеристика рынка драгоценных металлов как составляющей финансового рынка объекта банковских сделок

Начало 2009 года характеризуется значительным повышением цены драгметаллов, которая, практически не останавливаясь, растет, достигнув максимума за последние 25 лет. При этом темпы роста цены драгметаллов значительно опережают соответствующие показатели фондовых индексов. Биржевая игра на цене драгметаллов за последние годы из чисто хеджирующей стратегии по снижению инфляционного риска портфеля превратилось в выгодный способ инвестирования средств. За исключением редких остановок и краткосрочных разворотов, цена драгметаллов растет с 2001 года. В периоды нестабильности на валютных рынках большинство инвесторов предпочитают вкладывать свои средства в более стабильный рынок металлов, ориентируясь на цены драгметаллов. Рынок драгоценных металлов состоит из следующих секторов: - рынок золота; - рынок серебра; - рынок платины;

- рынок палладия;

- рынок изделий из драгоценных металлов;

- рынок ценных бумаг, котируемых в золоте. Его можно определить как сферу экономических отношений между участниками сделок с драгоценными металлами, драгоценными камнями, котируемыми в золоте. К последним относятся золотые сертификаты, облигации, фьючерсы. Как системное явление рынок драгоценных металлов можно рассматривать с двух точек зрения: с функциональной и институциональной.

С функциональной точки зрения рынок драгоценных металлов и драгоценных камней представляет собой торгово-финансовый центр, в котором сосредоточены торговля ими и другие коммерческие и имущественные сделки с этими активами.

С этой позиции функционирование рынка драгоценных металлов должно обеспечить промышленное и ювелирное потребление драгоценных металлов и драгоценных камней, создание золотого запаса государства, страхование от валютных рисков, получение прибыли за счёт арбитражных сделок.

С институциональной точки зрения рынок драгоценных металлов представляет собой совокупность специально уполномоченных банков, бирж драгоценных металлов.

Рынок драгоценных металлов включает в себя совокупность разнообразных взаимоотношений между субъектами рынка на этапе разведки, добычи, переработки и т. д. до конечного изготовления изделий из драгоценных металлов.

К драгоценным металлам относятся золото, серебро и металлы платиновой группы: платина, палладий, родий, рутений, иридий, осмий. По своему назначению драгоценные металлы играют двоякую роль:

- они предназначены для промышленного использования (техника, электроника, медицинское оборудование, протезирование и т, д.);

- они являются предметом инвестиций (изготовление монет, ювелирных изделий), используются как сокровища, резервы.

Фактически рынок золота был неотличим от валютного рынка до 1968 года, когда курсы валют стали плавающими, а сами валюты стали продаваться независимо от золота.

Существенной особенностью рынка золота является торговля, которая привязана к месту нахождения металла (location). Центрами торговли являются: Локо Лондон, Локо Цюрих, Локо Нью-Йорк, Локо Токио.

Крупнейший мировой центр по торговле золотом - Лондон. Это место оплаты стандартных золотых контрактов, то есть место осуществления поставки золота, независимо от того, где была заключена сделка. Такие сделки носят название «Локо Лондон», то есть с поставкой в Лондоне.

Драгоценные металлы обладают инвестиционной ценностью и являются инструментом образования и накопления денежных средств. Поэтому они относятся к финансовым активам и могут являться объектом банковских сделок.

Драгоценными металлами как валютными ценностями являются золото, серебро, платина, металлы платиновой группы (палладий, иридий, родий, рутений, осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий.

Драгоценные металлы выпускаются аффинажными заводами в форме слитков (стандартных и мерных), проката, гранул, порошка. Также выпускаются монеты из драгоценных металлов.

Стандартные слитки представляют собой слитки (ГОСТ 28058-89, ГОСТ 28595-90, ГОСТ 12341-66, ГОСТ 12340-81), изготовленные и маркированные российскими (до 1992 г. советскими) аффинажными предприятиями. Они имеют следующую лигатурную массу: золотые 11000-13200 г; серебряные 28000-32000 г; платиновые не более 5,5 кг; палладиевые не более 3,5 кг [3].

Аффинаж (фр. affinane - очистка), или аффинирование, - это процесс получения драгоценных металлов высокой чистоты путем их разделения и отделения от них загрязняющих примесей. Лигатура (лат. ligatura , от лат. ligare - связывать) – металлы, вводимые в состав сплавов благородных металлов (например, медь в сплавах с золотом) для придания им большей твердости.

Мерные слитки представляют собой сертифицированные нестандартные по весу слитки золота, серебра, платины, изготовленные и маркированные (в соответствии с отраслевыми стандартами) российскими (до 1992 г. советскими) аффинажными предприятиями, массой 1 кг и менее, с содержанием химически чистого основного металла не менее 99,99% лигатурной массы слитка. Мерные слитки выпускаются на основании Постановления Правительства Российской Федерации от 25 ноября 1995 г.. В настоящее время выпускаются слитки весом 10, 20, 50, 100, 500 и 1000 г. На сертификате качества завода-изготовителя указываются проба, номер, вес слитка [3].

Прокат драгоценных металлов – это холоднокатаные полосы металлов (ГОСТ 7221-80, ГОСТ 24718-81), изготовляемые и маркируемые российскими (до 1992 г. советскими) предприятиями и поставляемые в качестве довесков к партиям соответствующих слитковых драгоценных металлов для достижения заданной массы партии [3].

К серебру, кроме проката, относятся также гранулы. Гранулы – это аффинированное серебро в гранулах (т. е. в плотных комочках в виде зерна), изготавливаемое российскими (до 1992 г. советскими) предприятиями и поставляемое в качестве довесков к партиям серебра в стандартных слитках для достижения заданной массы партии.

Термин «порошки драгоценных металлов» применяется к металлам платиновой группы (ГОСТ 14873-79, ГОСТ 14836-82, ГОСТ 12342-81), которые поставляются российскими (до 1992 г. советскими) аффинажными предприятиями в виде порошкообразной субстанции с содержанием химически чистого основного металла не менее 99,90% лигатурной массы порошка, упакованной в стеклянные ампулы и пластмассовые банки с маркировкой предприятия-изготовителя массой нетто:

1) в стеклянных ампулах – платина до 50 г, палладий до 25 г и родий от 0,1 до 25 г включительно;

2) в пластмассовых банках – платина и палладий не более 7000 г, родий от 25 до 5000 г [3].

Финансовые институты могут совершать операции с самородками драгоценных металлов.

Самородок драгоценных металлов – это обособление самородных драгоценных металлов в коренных и самородных месторождениях, резко отличающееся по своим размерам от преобладающих частиц и обладающее массой не менее 0,1 г. Из них уникальными признаются редко встречающиеся в природе самородки, обладающие особыми минералогическими, морфологическими, размерно-весовыми характеристиками или их сочетаниями.

Постановлением Правительства Российской Федерации от 22 сентября 1999 г. № 1068 утверждены критерии отнесения самородков драгоценных металлов к категории уникальных. К категории уникальных могут быть отнесены:

1) золотые самородки:

· из коренных месторождений:

- кристаллы, дендриты и их срастания массой 1 г и более;

- скопления неправильной формы массой 5 г и более;

· из россыпных месторождений:

- кристаллы, дендриты и их срастания массой 5 г и более;

- скопления неправильной формы массой 50 г и более, имеющие низкие степени окатанности;

- скопления неправильной формы массой 1000 г и более независимо от степени окатанности;

2) серебряные самородки из коренных и россыпных месторождений:

· кристаллы, дендриты и их срастания массой 0,5 г и более;

· скопления неправильной формы массой 5 г и более;

3) самородки платины и металлов платиновой группы:

· из коренных месторождений:

- кристаллы и их срастания массой 1 г и более;

- скопления неправильной формы массой 5 г и более;

· из россыпных месторождений:

- кристаллы и их срастания массой 5 г и более, имеющие низкие степени окатанности;

- скопления неправильной формы массой 20 г и более, имеющие низкие степени окатанности;

- скопления неправильной формы массой 200 г и более независимо от степени окатанности;

4) самородки, связанные с какими-либо историческими событиями или известными личностями, сыгравшими выдающуюся роль в истории, науке и культуре;

5) самородки, связанные с историей развития добычи драгоценных металлов в стране;

6) самородки из известных коллекций, собраний, музеев;

7) самородки, имеющие необычную форму [4].

Масса драгоценных металлов, а также их стоимость определяются согласно Инструкции о порядке определения массы драгоценных металлов и драгоценных камней и исчисления их стоимости в учреждениях банков, утвержденной ЦБ РФ от 30 ноября 2000 года [7].

1.2 Функции рынка драгоценных металлов

Золото выступает: в качестве валютного актива, выполняющего ряд функций денег; в качестве обычного товара, со своей себестоимостью производства, подверженного законам спроса и предложения, а также спекуляции.

Наибольший объем торговли драгоценными металлами наблюдается на международном межбанковском рынке золота.

Межбанковский рынок безналичного металла включает широкий спектр торговых операций. Рассмотрим некоторые операции с драгоценными металлами.

1. Операции типа «спот» осуществляются на условиях спот, то есть с датой зачисления-списания на второй рабочий день после дня заключения сделки. Все остальные сделки купли-продажи металла называются сделки «аутрайт» (outright - «неправильные сделки»).

Цена «спот Локо-Лондон» служит базой для расчетов цен, лежащих в основе всех прочих сделок.

Стандартный объем сделки в золоте на условиях спот на международном рынке - 5 тыс. тройских унций, или 155 кг; в серебре - 100 тыс. тройских унций (называется один ЛЭК, 50 тыс. тройских унций - полЛЭКа), или около 3 тонн; в платине - 1000 тройских унций. Поведение каждого банка на рынке обусловлено, прежде всего, его клиентской базой, то есть наличием или отсутствием у него клиентских заказов на покупку-продажу драгоценных металлов.

2. Операции типа «своп » (swap-обмен) - это купля-продажа металла с одновременным присутствием обратной стороны сделки. Стандартная сделка по свопам - 1 тонна, или 32 тыс. унций [ 11 ] .

Виды свопов:

- Своп по времени (финансовый своп) - покупка-продажа одного и того же количества металла на условиях спот против продажи-покупки на условиях форвард. Процентная ставка по финансовым свопам представляет собой разницу между ставками по долларовому депозиту и по золотому депозиту.

Ставки по золотым свопам ниже, чем по долларам на тот же период. Это связано с тем, что депозит в золоте дешевле, чем депозит в долларах.

- Свопы по качеству металла - это одновременная покупка-продажа металла одного качества (например, пробы 999,9) против продажи-покупки золота другого качества (например, пробы 999,5). Сторона, продающая золото более высокого качества, будет получать премию.

- Свопы по местонахождению - это покупка-продажа золота в одном месте (например, в Лондоне) против продажи-покупки его в другом месте (например, в Цюрихе). Поскольку, в зависимости от конъюнктуры рынка, золото в одном месте может стоить дороже, то в этом случае одна из сторон получает компенсирующую премию.

3. Депозитные операции. Они проводятся, когда необходимо привлечь металл на счет или, наоборот, разместить его на определенный срок. Депозитные ставки по золоту ниже депозитных ставок по валюте (разница около 1,5 %), что объясняется более низкой по сравнению с валютой ликвидностью.

Процент по золотому депозиту обычно выплачивается в валюте (иногда - в золоте).

Сумма процентов за пользование депозитом зачисляется на счет контрагента, предоставившего металл в депозит, в день истечения такого депозита.

4. Опцион - право (но не обязательство) продать или купить определенное количество золота по определенной цене на определенную дату или в течение всего оговоренного срока.

Опцион, который может быть исполнен в любой день в течение всего срока действия контракта, называется американским опционом.

Опцион, который можно исполнить только в день истечения контракта, называется европейским опционом.

Существует 2 вида опциона:

- опцион на продажу (опцион put). Он дает право покупателю опциона продать металл по цене исполнения или отказаться от его продажи;

- опцион на покупку (опцион call). Он дает право покупателю опциона купить металл по цене исполнения или отказаться от его покупки.

Такие сделки используются для хеджирования. Принцип хеджирования выглядит следующим образом.

Если инвестор хеджирует себя от повышения в будущем цены, он должен или купить опцион call, или продать опцион put; если же инвестор хеджирует себя от уменьшения цены, он должен или купить опцион put, или продать опцион call. Дилеры в своей работе используют комбинации опционов. Под опционной стратегией понимают операции с целым набором опционов, и, возможно, базовым активом в одном портфеле. Цели те же - страхование риска и получение прибыли. Стратегия состоит из комбинации простейших операций. Определяют стратегию такие факторы как направление движения цен на рынке базового актива, степень волатильности (изменчивости цен) рынка, время до истечения опциона [12]. Выделяют следующие опционные стратегии:

а) Straddle - это такая опционная стратегия, при которой покупаются или продаются один опцион call или один опцион put с одинаковой ценой исполнения и датой истечения при условии, если дилер полагает, что на рынке не ожидается никаких потрясений и сильных изменений цены ни в одну, ни в другую сторону.

б) Strangle - это опционная стратегия, при которой покупаются или продаются один опцион call и один опцион put с разными ценами исполнения, но одной датой истечения. Эта стратегия максимально подходит для «спокойных» рынков с низкой волатильностью (изменяемостью) цены, но подверженных сильным колебаниям.

в) Bull spread - повышательный spread. Это опционная стратегия, при которой покупают и продают два опциона put или два опциона call с разными ценами исполнения. Стратегия отражает мнение дилера о будущем росте цен на драгоценные металлы, но в ограниченных пределах. Продавая опцион с одновременной покупкой, дилер получает возможность сократить расходы по уплате премии за более дорогой опцион.

Все опционы можно подразделить на три категории:

- опцион с выигрышем (in the money) - это такой опцион, цена исполнения которого более выгодна, чем текущая форвардная цена, посчитанная на момент его исполнения;

- опцион без выигрыша (at the money);

- опцион с проигрышем (out of the money).

В момент заключения опционного контракта покупатель уплачивает продавцу премию, которая представляет собой цену опциона. Премия складывается из двух компонентов: внутренней стоимости и временной стоимости. Внутренняя стоимость - это разность между текущей форвардной ценой металла и ценой исполнения опциона, когда он является опционом с выигрышем. Временная стоимость - это разность между суммой премии и внутренней стоимостью.

Величина премии опционов зависит от: цены «спот» на металл; цены исполнения (strike price); срока до истечения опциона; существующих процентных ставок на валюту и металл; специфической величины - «степени изменяемости рынка» («volatility»).

С помощью опционов инвестор получает возможность строить различные стратегии хеджирования.

5. Фьючерсный контракт - это соглашение между контрагентами о будущей поставке металла, которое заключается на бирже. Исполнение всех сделок гарантируется Расчетной палатой биржи.

В мировой практике фьючерсные контракты на золото торгуются на нескольких биржах: Комекс (Нью-Йорк); Нимекс (Нью-Йорк), торговля платиной; Симекс (Сингапур); Током (Токио); Люксембургская биржа золота.

Один контракт на золото включает в себя 100 унций золота и для его заключения требуется внести маржу в размере 1,5 тыс. долларов США.

Фьючерсные контракты используются не для осуществления реальной поставки, а для хеджирования и спекуляции.

Спекуляция основывается на колебаниях фьючерсной цены. Спекулянт получит выигрыш по фьючерсному контракту, если он: купит его по более низкой цене и в последующем продаст по более высокой цене; продаст контракт по более высокой цене и в последующем выкупит по более низкой цене [16].

С помощью фьючерсных контрактов хеджер может застраховаться от изменения в последующем цены золота. Если хеджер страхуется от понижения цены золота, то ему следует продать фьючерсный контракт. А если инвестор страхуется от повышения цены золота, поскольку планирует купить его через какое-то время, он должен приобрести фьючерсный контракт.

6. Форвардные сделки предусматривают реальную покупку или продажу металла на срок, превышающий второй рабочий день.

Цель заключения форвардной сделки покупателем состоит в том, чтобы застраховаться от повышения в будущем цены металла на спотовом рынке. Цель заключения форвардной сделки продавцом - застраховаться от понижения в будущем цены металла на спотовом рынке [11].

При определении цены форвардного контракта необходимо учитывать то, что:

- продавец форвардного контракта обязуется поставить золото по истечении определенного в сделке срока. Это позволяет ему в пределах срока действия контракта разместить золото на депозите и получить определенный процент. Поэтому форвардную цену следует уменьшить на величину данного процента;

- отказавшись от продажи золота на спотовом рынке, в день заключения форвардной сделки инвестор теряет процент по валютному депозиту, который можно было бы получить, разместив деньги от продажи золота в банке. Поэтому форвардная цена должна быть увеличена на данную сумму.

На рынке золота периодически колеблется не только цена металла, но и процентные ставки по золотым кредитам и депозитам. Поэтому на практике возникает необходимость страховаться от таких изменений. Одним из инструментов хеджирования является соглашение о форвардной ставке - ФРА. Это соглашение между двумя контрагентами, в соответствии с которым они берут на себя обязательства обменяться на определенную дату в будущем платежами на основе краткосрочных процентных ставок, одна из которых является твердой, а другая - плавающей. ФРА появились в начале 80-х годов как качественный момент в развитии межбанковских контрактов на процентную ставку. Цель заключения ФРА состоит в хеджировании процентной ставки. Золотые ФРА на рынке широкого распространения не получили.

1.3 Роль золота и других драгоценных металлов в экономике Российской Федерации

РФ стала "наследницей" экономики золота СССР, представлявшей собой сферу монопольного жесткого контроля и управляющего влияния государства. Состояние и перспективы развития золотопромышленности определялось системой фиксированных цен, ограниченностью внутреннего спроса, дефицитом оперативно-финансовой мобильности добывающих предприятий и низким «запасом рентабельности» добычи. Накануне распада СССР золотопромышленность стала предметом пристального внимания правительства, что в том числе выразилось в передаче отрасли из компетенции Министерства цветной металлургии в прямое ведение Совета министров (постановление ЦК КПСС и Совета министров «О совершенствовании управления промышленностью по добыче драгоценных металлов и природных алмазов» от 14 апреля 1988 г.).

Энергетика преобразований новой структуры – «Главалмаззолота» Совмина СССР, подключившей к проблемам отрасли мобилизационный ресурс советской экономики, дала свои плоды - уровень годового производства 1989 - 1999 гг. превысил рекордную для 80-х гг. отметку 300 тонн (прирост на порядок 14-16%), был ненадолго восстановлен уровень объема золотого запаса страны середины 80-х гг. (около 850 тонн в 1984 и 1989 гг.). Но резкое сокращение общих объемов производства золота (добыча из недр, попутное и вторичное извлечение) последовало уже в 1991 г. - с 302 (1990 г.) до 168 тонн. Характер дальнейшей динамики - в 1992-1994 гг. добыча держалась на уровне 140-150 тт. тонн, к которому, после ряда спадов (критический - до 115 т. в 1998 г.) возвратилась в 2000 г. с последующим приращением в 2002 гг. (163 т.), свидетельствует о правомерности характеристики положения отрасли в течение 90-х гг. как «балансировании на грани кризиса».

Состояние отрасли было обусловлено характером процессов реформирования экономики, задававшими общий контекст развития отрасли, ориентирами и реализационными механизмами собственно золотопромышленной политики.

Образованный при Министерстве экономики и финансов Российской Федерации, Комитет драгоценных металлов и драгоценных камней стал правопреемником «Главалмаззолота» Совмина СССР.

В 1990 г. золотой запас Российской Федерации составлял 784 тонны, к 1998 г. он снизился почти на половину - до 405.

Спад золотодобычи наносил ущерб интересам страны, государство искало пути ее восстановления и развития. Первым официальным свидетельством собственно рыночных перспектив драгметаллов стал указ Президента РФ от 16 декабря 1993 г. «О развитии рынка драгоценных металлов и драгоценных камней». Именно им было снято табу с самого понятия «рынок драгметаллов». Центробанк по согласованию с Минфином получил право выдавать коммерческим банкам особые лицензии на право проведения операций с золотом, заявлялась необходимость создания специализированных бирж. К концу 1994 г. государство покупало 50% объема добычи, 20-30% реализовывалось через Центральный Банк, а также пролицензированные коммерческие банки, оставшуюся долю (20-30%) продуценты могли продавать самостоятельно (с условием последующего вложения вырученного в развитие производства). Действовала система квот обязательных продаж золота государству, Центробанк и Гохран в этот период активно «скупали» (за неконвертируемые рубли и с большими задержками) все крохи золота, добываемого из российских недр.

Ассоциация российских банков выступила с заявлениями, в которых требовала: ускорить принятие документов, устанавливающих договорные цены на золото, установить квоты на экспорт золота для банков не ниже авансированной ими добычи, заменить нерыночные займы федеральной программой поддержки банковских инвестиций в отрасль. Некоторое время активно обсуждалась идея создания «золотого клуба» (Гохран, ЦБ, пролицензированные банки), в рамках которого участники могли «договариваться» о ценах. Департамент финансов, бюджета и денежного обращения Аппарата Правительства, настаивал на жесткой государственной монополии по установлению цен. Деструктивно на развитие отрасли влияли разногласия между Минфином и Центральным банком, претендовавшим на ведущие позиции в управлении золотовалютными резервами.

Все программно-теоретические построения правительственных ведомств о подъеме отечественной золотодобычи «разбивались» о непреложный факт отсутствия необходимых финансовых средств.

Постановлением правительства от 30 июня 1997 г., с целью «привлечения в сферу производства ресурсов на внутреннем рынке» было упразднено государственное регулирование цен на драгметаллы. Расчетные цены предлагалось фиксировать исходя из данных Лондонского фиксинга - в долларах США, с пересчетом в рубли по курсу Центробанка на день, предшествующий оплате. Отпускные цены на золото, реализуемое потребителям из Гохрана, устанавливались и фиксировались по «взаимосогласованной договоренности применительно к ценам мирового рынка, с учетом спроса и предложения и компенсации Гохрану» [6].

Но очевидно, что в отсутствие экспортных операций привязка внутренней цены на золото к общемировым экономически нецелесообразна. Указом Президента РФ от 23 июля 1997 г. либерализация операций с внутреннего рынка распространилась на внешний - банки получили право экспорта драгметаллов. Это решение получило развитие в постановлении «Об экспорте из РФ аффинированного золота и серебра, осуществляемого кредитными организациями» (февраль 1998 г.). И хотя оно, будучи облеченным в жесткие формы обязательных лицензирования, визирования контрактов, квотирования объемов, вызвало у банков недовольство, они начали приобщаться к новой сфере деятельности [2].

Ситуация в отрасли крайне обострилась именно к рубежу 1997-1998 гг. Центральный Банк, официально заявлявший, что для поддержки золотодобытчиков будет скупать все предлагаемое золото, в конце 1997 г. неожиданно и решительно прекратил заключать договоры купли-продажи (эта ситуация получила у специалистов образное название «золотой паузы»). Реакция банков на позицию правительства была мгновенной и многоплановой - они приняли решение не покупать золота у производителей, прекратили финансирование программ в этой сфере, снизили (на 10-15%) цены на продаваемые населению золотые слитки.

Последовал самый тяжелый, «черный» Новый год в новейшей истории отечественной золотопромышленности. На начало 1998 г. задолженность государства перед сдатчиками, по данным Союза золотопромышленников России, составляла около 1 млрд. (деноминированных) руб. В 1998 г. объем российской добычи снизился до минимального уровня - 115 тонн. Сложное положение золотодобывающих фирм было обусловлено грабительским порядков расчетов (золото государством покупалось примерно за 50% биржевой цены, вычитая аванс (и процент с него), то есть за грамм металла при мировой цене около 10 долларов на руки золотодобытчики получали 15 тыс. руб., с которых еще платились налоги; но и эти деньги предприятия получали не сразу, примерно через пять месяцев к новому сезону).

Государство потенциально оставило за собой роль привилегированного участника рынка, сохранило определенные механизмы изъятия рыночных отношений, восполняя своих директивных начал. В августе 2000 г. функции по проведению государственной политики в сфере золота были вновь перемещены, на сей раз из Министерства экономического развития в Министерство финансов.

Решение о либерализации экспорта было направлено на поддержание «руками банков» отечественных производителей золота, соблюдение же государственных интересов при данной схеме реализации золота можно поставить под сомнение, поскольку золото из страны «уходит», и государство лишается прибыли от этого вида ресурсов, перспектив его реализации в будущем. Банки финансируют отрасль, авансируя добычу - перед началом сезона они заключают с предприятиями договоры на полную квоту добычи и выдают кредитные ресурсы (денежные и товарные).

Золото играет очень важную роль в финансовой политике Российской Федерации.

Аффинированное золото в слитках, находящееся в федеральной собственности, образует золотой запас Российской Федерации. Он предназначен для осуществления финансовой политики государства и удовлетворения экстремальных потребностей Российской Федерации при чрезвычайных ситуациях. Создание золотого запаса России регулируется статьей 8 Закона Российской Федерации от 26 марта 1998 г. [1].

2 АНАЛИЗ ДВИЖЕНИЯ ЗОЛОТА И ДРУГИХ ДРАГОЦЕННЫХ МЕТАЛЛОВ В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Операции банка с драгоценными металлами

Банковские операции с драгоценными металлами совершаются на основании Положения о совершении кредитными организациями операций с драгоценными металлами на территории Российской Федерации и порядка проведения банковских операций с драгоценными металлами [4].

В соответствии с этим Положением Банк России регулирует величины лимитов открытой позиции по операциям с драгоценными металлами, устанавливает официальные котировки цен на них, покупает золото у банков по заранее определенной товарной цене.

Банки имеют право осуществлять следующие операции и сделки с драгоценными металлами:

1. покупать и продавать драгоценные металлы как за свой счет, так и за счет клиентов (по договорам комиссии и поручения);

2. привлекать драгоценные металлы во вклады (до востребования и на определенный срок) от физических и юридических лиц;

3. размещать драгоценные металлы от своего имени и за свой счет на депозитные счета, открытые в других банках, и предоставлять займы в драгоценных металлах;

4. предоставлять и получать кредиты в рублях и иностранной валюте под залог драгоценных металлов;

5. оказывать услуги по хранению и перевозке драгоценных металлов;

6. осуществлять сделки купли-продажи драгоценных металлов с поставкой драгоценных металлов в физической форме или с отражением по счетам;

7. осуществлять сделки купли-продажи в следующей форме:

- сделки купли-продажи с немедленной поставкой (наличные сделки), когда дата валютирования (дата поставки денежных средств и драгоценных металлов) устанавливается в пределах двух рабочих дней от даты заключения сделки. Расчеты по поставке металла и денежных средств могут проводиться разными датами валютирования, что должно быть специально оговорено между сторонами в момент заключения сделки;

- срочные сделки купли-продажи, когда сроки расчетов по сделке составляют более двух рабочих дней от даты заключения сделки;

8. совершать другие сделки с драгоценными металлами (опционы, свопы, фьючерсы и др.) в соответствии с законодательством Российской Федерации и международной банковской практикой;

9. все денежные требования и обязательства, возникающие при совершении сделок с драгоценными металлами между резидентами Российской Федерации, должны быть выражены и оплачены в валюте Российской Федерации. Вопрос о том, как сохранить и приумножить свои сбережения, волновал простых граждан и в докризисные времена, сегодня же он встал с особой остротой. Самым надежным вложением многие считают золото и другие драгоценные металлы, и это правильно: драгоценные металлы всегда будут в цене, а стоимость их неуклонно возрастает. Для тех, кто хочет инвестировать имеющиеся средства в золото, банки России предлагают сегодня большой выбор инвестиционных и памятных, или коллекционных, монет из драгоценных металлов (золотые монеты, серебряные и т.п.).

Инвестиционная монета (именуемая также тезаврационная или весовая монета ) — монета, эмитируемая центральным банком какой-либо страны не для обращения, а для инвестирования или создания фонда сбережений (тезаврации) населением. На весовой монете указывается её масса (обычно в унциях). Как правило (но не всегда) на весовой монете указана номинальная стоимость, но реально монета стоит гораздо дороже. На сегодняшний день выпускаются серебряные, золотые, платиновые и палладиевые инвестиционные монеты. Первой весовой монетой стал южноафриканский крюгерранд, выпущенный в 1967 году. К инвестиционным монетам также можно отнести всякого рода памятные, коллекционные и юбилейные монеты, эмитируемые в различных странах в последние годы.

К российским инвестиционным монетам относятся: золотые монеты « Георгий Победоносец » (Рис. 3) и «Червонец», серебряная монета « Соболь ». Эти монеты, а также золотые монеты серии «Знаки зодиака» обладают статусом и техническими характеристиками монет из драгоценных металлов, операции с которыми в соответствии с положениями статьи 149 части второй Налогового кодекса Российской Федерации не подлежат обложению налогом на добавленную стоимость , в отличие от операций с мерными слитками.

|

|

Рисунок 1 Золотая монета «Георгий Победоносец»

Коллекционные монеты — монеты, выпускаемые небольшим тиражом , предназначенные для коллекционирования (Рис. 2). Выпуск коллекционных монет производится банками или государством и приурочен к различным памятным событиям, знаменитым людям, городам-героям и пр. Обычно из драгоценных металлов (серебро, золото , палладий). Коллекционные монеты выпускаются качеством «пруф» (это самое высокое качество чеканки). Монеты с качеством чеканки «анц» (анциркулейтед — необращавшиеся) обычно относятся к категории инвестиционных. Монеты качества «пруф», как правило, стоят в 1,5-2 раза больше, чем монеты «анциркулейтед», однако внешне выглядят значительно привлекательнее. Монеты качеством «пруф» всегда помещены в прозрачную пластиковую капсулу для защиты от повреждений. Монеты других качеств могут быть без капсул. Монеты можно приобрести в подарочном футляре. При этом стоимость монеты увеличивается на стоимость футляра [ 17 ] .

|

|

Рисунок 2 Коллекционная монета номиналом три рубля

Стоимость инвестиционных монет зависит от их веса, на ее изменение влияют биржевые цены на драгоценные металлы. Ценность памятной монеты обусловлена не только ценой самого металла, но и ее художественными качествами, а также коллекционной ценностью. Однако основная разница между инвестиционными и памятными монетами заключается в том, что покупка первых не облагается налогом, а при покупке вторых потребуется уплатить НДС в размере 18%. Инвестиционные монеты, хотя и изготовлены из чистого золота, не представляют значительной художественной ценности, и их приобретение осуществляется исключительно с целью вложения денежных средств. Основным назначением памятных монет является использование их в качестве сувениров. Такие монеты выпускаются небольшими тиражами, которые, как правило, приурочены к определенному событию, часто памятные монеты выпускаются сериями. Инвестиционные же монеты выпускаются массовыми тиражами, выполняются они в обычном качестве [17].

Покупка современных монет с из драгоценных металлов, которые выпускает Банк России, можно создать капитал. По своему качеству и предназначению такие монеты делятся на памятные и инвестиционные. Памятные монеты отличает высочайшее качество чеканки и художественность оформления. Это серии «Выдающиеся личности России», «Памятники архитектуры России», «Золотое кольцо России», «Красная книга», «Сохраним наш мир», «Лунный календарь». Стоимость металла для таких монет - не главное. Важна коллекционная ценность. Две схожие монеты могут в разы отличаться в цене только потому, что одна считается более красивой. Со временем, скорее всего, они обе подорожают, но правильно сделать ставку сможет только специалист. Заработать можно, вложив средства в инвестиционные монеты. Это золотой «Червонец», золотой и серебряный «Георгий Победоносец», серебряный «Соболь», золотые монеты «Знака зодиака». Они не обладают такой художественной ценностью, как памятные, и выпускаются специально для создания сбережений. Стоимость инвестиционных монет приближается к ценам на драгоценные металлы, из которых они сделаны, но, в отличие от последних, не обладают налогом на добавленную стоимость.

2.2 Перспектива установления ценовых ориентиров золотых запасов в Российской Федерации

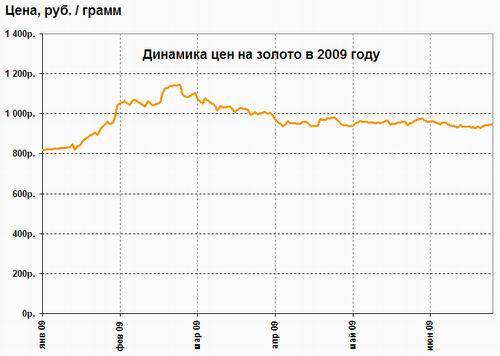

Цена на золото обычно формируется под влиянием нескольких факторов одновременно. Наиболее сильными традиционно считают три основных: геополитические риски, вероятность ослабления или девальвации валют, а также рост или снижение цен на базовые сырьевые товары. С переменным успехом данные факторы оказывают свое влияние на драгоценный металл, заставляя цену на него расти или снижаться. Иногда золото становится валютой, защищая от обесценивания бумажных денег, иногда производным сырьем, а иногда защитным инструментом, который позволяет уберечь капитал от краха в условиях экономической или геополитической нестабильности [19]. Что касается физического спроса на золото со стороны индустрии, относительно высокая цена на золото подорвала спрос на золотые ювелирные украшения, в то время как глобальный экономический спад ослабил личное потребление в целом, что далее повлияло на спад в спросе на золотые ювелирные украшения. Промышленный спрос на золото также был ослаблен, так как мировой спад повредил личное потребление, сократил рост спроса на товары, которые используют золото в процессе производства, как например, бытовая электроника и автомобили. Иными словами, промышленный физический спрос на золото достаточно ослаблен и вряд ли существенно восстановится до тех пор, пока глобальный спад начнет стабилизироваться. Основным источником роста золота является страх инвестора в том, что традиционные классы активов (например: акции) еще не показывают каких-либо признаков стабилизации. Кроме того, суверенный рейтинг падает, так как опасения, что худшее еще впереди, подрывают веру инвестора во многие крупные национальные валюты, что помогает объяснить, почему золото оценивается в евро, йене, фунте и других валютах. В отличие от традиционного отношения золото поднялось вместе с долларом США, так как оба эти активы являются безопасной гаванью инвестиций. Рост золота сильно связан с эмоциональным настроением инвестора и высоко уязвим к изменениям в росте аппетита риска в ожидании стабилизации экономического кризиса/восстановления. Также присутствует много противоположных признаков того, что цена золота может подходить к критическому уровню подъема данного ценного актива. Главным среди всего этого является популярность золотовалютного стандарта и спрос на золотые монеты а также другие физические формы золота между индивидуальными инвесторами. Люди, которые никогда не имели золота, неожиданно вовлекаются к предложению «я не могу потерять», которое похоже к краху рынка недвижимости. Когда индикаторы укажут на падение в уверенности в неразменных деньгах (бумажных деньгах), даже когда международные инвесторы продолжают резко останавливать массивный новый государственный выпуск долга. Наконец, комментаторы золота пытаются превзойти друг друга постепенно в более высоких предсказаниях цены на золото, которая якобы поднимется к $2000 за унцию, а некоторые даже указывают на цену в $3000 за унцию [ 19 ] . Отдельно можно выделить свежие данные по ценам на золото в 1-м полугодии 2009 года. В таблице ниже приведена доходность за 6 месяцев 2009 года.

Таблица 1 - Доходность золотых запасов за 6 месяцев 2009 года

| Месяц | дек'08 | январь | февраль | март | апрель | май | июнь |

| Цена, руб./грамм | 822 | 1046 | 1084 | 1009 | 956 | 968 | 945 |

| Доходность | 27% | 4% | -7% | -5% | 1% | -2% |

Таким образом, доходность золота за первое полугодие 2009г. составила 15% годовых. Среди причин падения добычи золота — проблемы на золотодобывающих предприятиях Австралии, Африки и Индонезии. В Африке добыча сократилась вследствие энергодефицита, обострившегося на фоне резкого роста цен на уголь. Автстралийские добывающие предприятия также сократили объёмы добычи из-за технических проблем. В 2010 году предполагается, что существенный рост издержек золотодобытчиков может привести к уходу с рынка некоторых из них, особенно в развитых странах, что станет дополнительным фактором снижения добычи, а кризис на рынках долга и капитала снизит инвестиции в золотодобывающую отрасль. Таким образом, считается, что в 2009 году сокращение мировой добычи золота может составить 1.5—2%. На фоне обострения проблем в финансовом секторе инвесторы уходили в защитные активы, и золоту удалось проявить свои свойства, как защитного актива. Динамика цен на золото в 2009 году получилась такой:

Рисунок 3 Динамика цен на золото в 2009 году

Среди причин падения добычи золота — проблемы на золотодобывающих предприятиях Австралии, Африки и Индонезии. В Африке добыча сократилась вследствие энергодефицита, обострившегося на фоне резкого роста цен на уголь. Автстралийские добывающие предприятия также сократили объёмы добычи из-за технических проблем. В 2010 году предполагается, что существенный рост издержек золотодобытчиков может привести к уходу с рынка некоторых из них, особенно в развитых странах, что станет дополнительным фактором снижения добычи, а кризис на рынках долга и капитала снизит инвестиции в золотодобывающую отрасль. Таким образом, считается, что в 2009 году сокращение мировой добычи золота может составить 1.5—2%. На фоне обострения проблем в финансовом секторе инвесторы уходили в защитные активы, и золоту удалось проявить свои свойства, как защитного актива. Более того, сильно выросли ожидания понижения ставки ФРС, что также толкало котировки золота вверх. При текущей ситуации на мировых финансовых рынках говорить о колебаниях цен на золото в краткосрочном плане (дни-недели) тяжело. Что касается среднесрочного плана (до конца текущего года), то средним целевым диапазоном является 790—830 долларов за унцию. Более уверенное поведение доллара и стабилизация американской валюты против евро в более высоких диапазонах в силу нахождения экономики США впереди в фазе замедления относительно Еврозоны может оказывать давление на драгметалл. Сильной поддержки от поведения цен на нефть также не ожидается. Тем не менее, отмечается, что в зависимости дальнейшего развития ситуации на мировых рынках и возможного пересмотра ожиданий в отношении ставки по федеральным фондам в сторону понижения, агрессивных действий властей США по восстановлению ситуации на финансовых рынках и перспективах расширения дефицита бюджета, риски для прогноза восходящие [20 ]. Что касается цен на золото в 2010 году, то существует три сценария развития событий. Ожидается 1500$ за унцию и уже на этом уровне будет проводиться исследование на предмет курса золота на 2010-2011 год . По анализу эксперта Игоря Зырянова идет четко сценарий Б - 1500$ за унцию конец мая начало июня 2010 года (Рис. 4). Промежуточная точка: цена золота - 1200$ декабрь 2009 - январь 2010. Если рынок ускорится, то и мы будем перестраиваться. Отношение индекса Доу Джон к цене золота в конце весны 2010 года прогнозировали на уровне 3,8-4,0. Если американское правительство через аффинированные брокерские структуры не даст Доу сдуться до 5700-6200, то тогда предельная допустимая цена золота на май 2010 года = 2500$. Но пока по модели идет 1500$ - окончание весны 2010 [19] .

Рисунок 4 Цена золота в 2009-2010 гг.

Цены на золото и курс доллара обычно движутся в противоположных направлениях, так как трейдеры покупают золото, чтобы уйти в «тихую гавань» в период ослабления доллара. То есть если «проседает» доллар, то «поднимается» золото и наоборот. До конца 2009 года наиболее вероятно, что пара доллар/евро будет находиться в пределах уровней 1,58/1,59-1,50/1,49. То есть налицо вполне благоприятный прогноз для золота. Более отдаленные ожидания следует связать с укреплением американской валюты. Бытует мнение, которое подкрепляется прогнозами финансовых институтов США, что крупнейшая экономика мира уже подошла к минимальным точкам. Если этот прогнозный вариант подтвердится, то к концу следующего года курс пары €/$ можно будет увидеть в районе ценового диапазона 1,36-1,38». Золото в такой ситуации вряд ли будет дорожать [18].

ЗАКЛЮЧЕНИЕ

С 2007 по 2009 гг. в России сформировался новый рынок драгоценных металлов, который функционирует. Наиболее активными участниками рынка драгоценных металлов (кроме государства) являются коммерческие банки. Деятельность коммерческих банков на этом новом сегменте рынка активизировалась с целью привлечения их капиталов для развития золотодобывающей отрасли и создания нового банковского рынка. Анализ деятельности российских коммерческих банков на внутреннем рынке золота подтверждает, что определяющим фактором для проведения операций с золотом, является не их непосредственная близость к добывающим предприятиям, а общее финансовое положение банка, и территориальный аспект здесь влияет скорее с точки зрения общего экономического состояния региона. Опыт банков, ведущих активную деятельность на рынке драгоценных металлов, выявил ряд проблем этого зарождающегося сегмента рынка. Предпринимаемые в последнее время попытки по созданию совместных с золотодобытчиками предприятий по добыче и аффинажу шлихового золота наталкиваются на проблему чрезвычайно низкой рентабельности вложений по сравнению с традиционными банковскими операциями. Тем не менее, банки принимают все более и более активное участие в авансировании золотодобычи. Появилась новая услуга – покупка населением слитков золота. За время кризиса на руках населения оказалось около 7 тонн золота в мерных слитках. Коммерческие банки стали задумываться и о проблеме последующего выкупа слитков. Банки готовы предоставить эту услугу, и если бы поправки к закону об НДС были бы приняты, ликвидность рынка мерных слитков могла бы существенно возрасти. Вообще, в последнее время золото нередко сравнивают по надежности вложения средств с долларом. На самом деле, это не совсем оправданно. Речь, скорее, должна идти о диверсификации средств предприятий, банков, других юридических и физических лиц с точки зрения распределения рисков. Их (средства) можно разместить в недвижимость, ценные бумаги, в различные проекты. Вложения в золото наиболее надежны и являются средством защиты от инфляции. Будущее российской золотодобычи (как и дальнейшее развитие этого нового банковского рынка) связано с формированием холдингов, способных гибко маневрировать как природными, так и финансовыми ресурсами, обеспечивая устойчивость своего финансового положения при разной конъюнктуре рынка драгоценных металлов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О драгоценных металлах и драгоценных камнях» от 26 марта 1998 г.;

2. Указ Президента РФ. «О некоторых мерах по либерализации экспорта из Российской федерации аффинированного золота и серебра» от 23 июля 1997 г.; 3. П остановление Правительства Российской Федерации от 28 сентября 2000 г. N 731 "Об утверждении Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности"

4. Постановление Правительства РФ от 22 сентября 1999 г. N 1068 "О порядке и критериях отнесения самородков драгоценных металлов и драгоценных камней к категории уникальных"

5. Постановление Правительства Российской Федерации № 1157 «О дополнительных мерах по развитию рынка драгоценных металлов и драгоценных камней в Российской Федерации» от 25 ноября 1995 г.;

6. Постановление Правительства Российской Федерации «О внесении изменений в порядок регулирования цен (тарифов) на драгоценные металлы» от 30 июня 1997 г.;

7. Инструкции Банка России “О порядке определения массы драгоценных металлов и драгоценных камней и исчисления их стоимости в Банке России и кредитных организациях” от 30 ноября 2000 г. № 94-И;

8. Басов А. И. Роль золота и других драгоценных металлов в составе золотовалютных резервов // Финансы и кредит : журнал. — М. — 2003. — № 3. — С. 19-24.

9. Бойко В.Н. Формирование современной структуры российского рынка драгоценных металлов // Банковское дело.- 2005.- № 5

10. Борисов С. М., Регулирование российского рынка драгоценных металлов: новые моменты.// Деньги и кредит., №12. - М., "Финансы и статистика", 2006.

11. Джон К. Халл Глава 7. Свопы // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — 1056 c .

12. Израйлевич С., Цудикман В. Опционы: системный подход к инвестициям. Критерии оценки и методы анализа торговых возможностей. — 1-е изд. — М.: Издательство Альпина Бизнес Букс , 2008. —280 с.

13. Ковалёва А.М. Финансы и кредит: учебник.- М.: Финансы и статистика, 2005. – 268 с.

14. Чарльз ЛеБо , Дэвид Лукас . Компьютерный анализ фьючерсных рынков = The Technical Trader's Guide to Computer Analysis og the Futures Market. — М .: 2008. —264 с .

15. Щегорцов В.А. Деньги, кредит, банки.- М.: Юнити, 2005. -304 с.

16. http://finance.mail.ru/

17. http :// vvb . sbrf . ru /

18. www.dengi.ua

19. www.gold1500.ru

20. www.oligarh.net