| Скачать .docx |

Реферат: Налично-денежный оборот и его особенности

Оглавление

Введение……………………………………………………………………………..3

Глава 1 . Налично-денежный оборот и его особенности…....................................4

1.1. Происхождение денег……………………………………………...4

1.2. Понятие и особенности наличного денежного оборота…………4

1.3. Организация налично-денежного обращения……………………7

Глава 2 . Статистические данные налично-денежного оборота………………...16

2.1 . Достоинства наличных денег……………………………………16

2.2. Современные тенденции в наличном денежном обращении….17

Глава 3. Пути развития налично-денежного движения………………………...22

3.1 . Основные задачи, стоящие перед Банком России……………...22

3.2 . Совершенствование методологии наличного денежного

обращения…………………………………………………………24

3.3 . Преобразование (оптимизация) сети учреждений Банка России,

осуществляющих кассовое обслуживание……………………..27

3.4. Модернизация технологических процессов работы с денежной

наличностью………………………………………………………..28

3.5. Повышение качества банкнот, оптимизация структуры

наличных денег…………………………………………………….29

Заключение………………………………………………………………………….32

Список используемой литературы……………………………………………….33

Приложение………………………………………………………………………..34

Введение

Темой данной курсовой работы является такой обширный и важный вопрос как «Налично-денежный оборот и его особенности». В чем же актуальность этой темы? Дело в том, что мы все, без исключения, ежедневно совершаем различные операции с наличными деньгами. Заходя в магазин и совершая покупку, мы в основном расплачиваемся наличными средствами, ведь безналичные платежи в нашей стране развиты очень слабо, или просто нам так надежней и безопасней.

Моя курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложения.

В первой главе я совсем кратко затронула происхождение денег: зачем и в результате чего они появились. Далее рассмотрела само понятие налично-денежного обращения, его экономическую суть, т.е. какие функции он выполняет.

Как всем известно, выпуск денег в обращение организует Центральный Банк Российской Федерации и он же контролирует движение этих денег. Эту тему я подробно рассмотрела также в первой главе.

Во второй главе приводятся статистические данные о количестве денег в обращении, о количестве банкнот в обращении, также обозначены доли наличных денег в общей сумме денежной массы за последнее десятилетие. Исходя из данных, которые приводятся Центральным Банком, я обозначила более свежие данные в графиках и таблицах.

В третьей главе изложена информация о совершенствовании и перспективах развития наличного денежного движения в среднесрочной перспективе до 2011 г., т.е. с помощью каких мероприятий планируется усовершенствовать оборот наличных денег. Также в этой главе затронуты некоторые проблемы налично-денежного оборота.

Глава 1. Налично-денежный оборот и его особенности

Происхождение денег

Первобытные люди, познавая природу, начали специализироваться на некоторых видах деятельности в пределах общины, так стали появляться всякого рода мастера и ремесленники. При этом происходило изменение в системе распределения благ среди членов общины, что привело к ее распаду и возникновению необходимости в ином способе справедливого вознаграждения отдельных людей за их усилия.

С постепенным развитием земледелия и скотоводства стало быстро увеличиваться население.

В районах с благоприятными природными условиями (теплый климат, достаточное количество воды), где люди систематически занимались земледелием и скотоводством, начали скапливаться излишки продуктов питания, которые необходимо было обменивать на вещи, производимые другими. А чтобы решить задачу обмена, всем нужно было средство обмена, которое выражало бы относительную цену каждого из товаров. При этом все участники обмена должны быть на него согласны. Таким средством и явились деньги.

Понятие и особенности наличного денежного оборота

Налично-денежный оборот — это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот.

Наличные деньги используются для кругооборота товаров и услуг; для расчетов, не связанных непосредственно с движением товаров и услуг. Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами и т.д. Монету во всех странах, как правило, чеканит государственная казна, а в обращение выпускает вместе с банкнотами центральный банк (имея на это монопольное право), который покупает их по номинальной, или нарицательной, стоимости у казны. Также ЦБ изымает их, если они пришли в негодность, и заменяет деньги на новые образцы купюр и монет.

В России в связи с огромным расширением налично-денежного оборота в последние несколько лет предприняты попытки ограничить для юридических лиц этот оборот. Для хозяйствующих субъектов установлен лимит наличных денег. Официальной денежной единицей в РФ является рубль. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Банком России и публикуется в печати. Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в т.ч. золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в Банке России. Образцы банкнот и монет утверждаются банком России. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в СМИ. Они обязательны к приему по их нарицательной стоимости на всей территории страны и во всех видах платежей, а также для зачисления на счета, во все вклады и для перевода. Подделка и незаконное изготовление денег преследуется по закону. Наличные деньги выпускаются в обращение на основе эмиссионного разрешения – документа, дающего право ЦБ РФ подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, то есть предельного размера выпуска денег в обращение, установленного Правительством РФ.

Несмотря на то, что налично-денежный оборот во всех странах, как с рыночной, так и с административной моделями экономики составляет меньшую часть, он имеет большое значение. Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег.

В России налично-денежный оборот берет начало в его расчетно-кассовых центрах (РКЦ). Наличные деньги переводятся из резервных фондов РКЦ в оборотные кассы, затем направляются в операционные кассы коммерческих банков, которые выдают наличные деньги своим клиентам — юридическим и физическим лицам, и т.д. (рис. 1).

Для коммерческих банков устанавливаются лимиты остатка наличных денег в оборотных кассах; суммы, превышающие лимит, сдаются в РКЦ. Оборотные кассы РКЦ также имеют лимит, и суммы, его превышающие, должны быть переведены в резервные фонды. В итоге деньги изымаются из обращения.

Налично-денежный оборот, представляющий совокупность платежей за определенный период времени, отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Сфера использования наличных денег в основном связана с доходами и расходами населения:

• расчеты населения с предприятиями розничной торговли и общественного питания;

• оплата труда предприятиями и организациями, выплата других денежных доходов;

• внесение денег населением во вклады и получение по вкладам;

• выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

• выдача кредитными организациями потребительского кредита;

• оплата ценных бумаг и выплата по ним дохода;

• платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать;

• уплата населением налогов в бюджет и др.

Налично-денежный оборот между предприятиями незначителен, так как основная часть расчетов совершается безналичным путем.

Установлен различный порядок расчетов с участием граждан в зависимости от того, как связаны эти платежи с их предпринимательской деятельностью. С участием граждан, не занимающихся предпринимательской деятельностью, разрешено осуществлять расчеты как наличными деньгами без ограничения сумм, так и в безналичной форме. Однако расчеты с гражданами, связанными с предпринимательской деятельностью, должны производиться, как правило, в безналичном порядке.

Организация налично-денежного обращения

Структура денежной массы регулируется в процессе эмиссии (радикально – при деноминации, что не было сделано в России в 1998 г.), а также, как и спрос на деньги, специфическими отечественными методами организации налично-денежного обращения, которые направлены на ограничение расчетов наличными деньгами между юридическими лицами и перелива денежных средств из безналичной в наличную сферу денежного обращения, и на увеличение налично-денежных поступлений в банки с зачислением на расчетные счета хозяйствующих субъектов.

Специфичность (условность) методов организации налично-денежного обращения как инструмента денежно-кредитной политики связана в первую очередь с тем, что они, кроме максимальной суммы расчетов наличностью между юридическими лицами, не имеют нормативов. Методы как инструмент недостаточно эффективны, так как их действие трудно оценить (отследить); они не являются инструментом быстрого реагирования и редко изменяются.

Методы организации не влияют на эмиссию, но уменьшают (сдерживают) спрос на деньги. Это инструмент с ярко выраженным административным (принудительным) действием, активно используемый при нерыночной форме хозяйствования.

В первые годы реформ при высокой инфляции государство, с одной стороны, осуществляло избыточную налично-денежную эмиссию, с другой – пыталось методами организации удержать соотношение сфер денежного обращения в определенных пределах в целях недопущения увеличения доли наличных денег в обороте. Имелись противоречия в денежно-кредитной политике в части обращения наличных денег: необоснованно большая доля наличности в структуре денежной массы и одновременно усиление штрафных санкций за нарушение условий работы с наличными денежными средствами. Хозяйствующие субъекты в какой-то мере подталкивались к данным нарушениям не только из-за тяжести налогового бремени, но и потому, что денежный оборот переполнен именно наличностью в таком количестве, которое не может быть использовано только в разрешенных законодательством расчетах. В последние годы наблюдается значительное уменьшение налогового бремени, однако уровень наличности в денежной массе М2 остается высоким.

Рассмотрим основные методы организации наличного денежного обращения и их использование банками. К ним относятся: установление банками обслуживаемым хозорганам лимитов остатков касс и других кассовых нормативов (расходование средств из выручки, порядок и сроки сдачи денег в кредитное учреждение); надзор за соблюдением условий работы с наличностью; контроль над своевременной выдачей денег на оплату труда.

Прямые методы, осуществляемые ЦБ РФ непосредственно: определение и ограничение (регулирование) при необходимости размеров централизованных подкреплений для операционных касс банков второго уровня; ограничение кассовых остатков коммерческих банков – от предельного в прошлом до минимально допустимого в настоящее время.

Рассмотрим использование банками косвенных методов, которые сдерживают перелив денег между наличной и безналичной сферами денежного обращения. Два косвенных метода организации наличного денежного обращения тесно связаны друг с другом – утвержденные банком хозяйствующим субъектам лимит остатка кассы и другие кассовые нормативы контролируются банками среди некоторых других вопросов в ходе кассовых проверок условий работы предприятий с наличными деньгами, т. е. банки устанавливают норматив, а затем сами его контролируют.

Нарушения условий работы с наличными деньгами (превышение лимитов остатков касс, расчеты между юридическими лицами свыше предельно допустимой суммы и др.) выявляются в ходе кассовых проверок коммерческими банками своей клиентуры, о чем банки обязывались сообщать налоговым органам; кассовые проверки также осуществляют финансовые органы среди бюджетных организаций и учреждения ЦБ РФ – по обслуживаемым органам.

Должны контролироваться оприходование полученной в банке наличности, выплаты из выручки, ведение кассовых документов, т. е. практически вся кассовая работа хозяйствующего органа, за исключением оприходования выручки, что отнесено к ведению налоговых органов. По итогам проверки должна составляться справка о кассовых операциях, при серьезных нарушениях – дополнительно акт.

Необычная ситуация также сложилась в связи с разрешением хозяйствующим органам иметь несколько расчетных счетов, что резко усложнило саму проверку и снизило эффективность кассового контроля и других методов организации налично-денежного обращения. Теперь у предприятия может оказаться несколько, причем различных, лимитов остатка кассы и других нормативов (были такие случаи). Каждый обслуживающий банк будет руководствоваться показателями, утвержденными одним из банков. Или соблюдение расходования наличности из выручки, если последняя сдается в несколько обслуживающих банков.

Теоретически все банки имеют право проведения кассовых проверок, но обязан только банк (или банки), осуществляющий прием или выдачу наличных денег, особенно на оплату труда, т. е. банк может и не проверять клиента, рассчитывая, что это сделает другое обслуживающее кредитное учреждение, если, конечно, банку известно, что расчетный счет не единственный.

Предприятия могут прибегать и к разнообразным уловкам. Например, сокрытие перелимита с помощью выдач крупных сумм под отчет с ее возвращением на следующий день; не ежедневное ведение кассовой книги, что не дает возможности отследить перелимит; непредставление некоторых документов или вообще уклонение от проверки. Так, к примеру, некая астраханская фирма более полугода уклонялась от проверки, однако обслуживающий коммерческий банк проявил настойчивость: проверка была начата, но не завершена из-за отказа клиента в дальнейшем представлении документов. Банк проинформировал соответствующий районный налоговый орган. Совместная с последним кассовая проверка выявила нарушения, ведущие к принятию штрафных санкций. Фирма с итогами не согласилась, обвинив банк в некомпетентности и предвзятости, а налоговый орган предложил провести повторную проверку, т. е. ревизовать прежние результаты. Сделано это не было, и банк предъявил налоговикам нормативные документы, на основе которых были сделаны выводы о нарушениях. Неудовлетворенный клиент обратился уже в администрацию Астрахани с жалобой, которая рассматривалась Главным управлением ЦБ РФ по Астраханской области. Действия банка были признаны правильными, но слишком либеральными: о нарушениях следовало сообщать не в налоговый орган, а в прокуратуру. Этот случай не исключение, а скорее правило. Нечто подобное произошло с другим банком, хозяйствующим субъектом, налоговым органом: неудовлетворенность предприятия итогами кассовой проверки, предложение налоговиков о проведении повторной проверки и отказ банка из-за бессмысленности (по мнению кредитного учреждения), жалоба клиента в ГУ ЦБ РФ по Астраханской области и поддержка последним действий банка. В заключение последовала жалоба в ту же инстанцию уже налоговым органом за отказ банка в проведении повторной проверки. Защищая интересы государства, негосударственные коммерческие банки попадают в не очень приятную ситуацию, фактически делая работу для государственных налоговых органов, а потом еще им же доказывая свою правоту.[1]

Интересную стратегию в этом плане проводило другое астраханское предприятие. Имея многомиллионную, в том числе по бюджетным платежам, растущую картотеку, оно прекрасно работало с наличными деньгами – открыло магазин, торгующий разнообразной продукцией (от мебели до электроники), развернуло рекламную кампанию, выступило дистрибьютором ряда заводов-изготовителей, открыло собственное производство. Сначала фирма работала с одним вновь открывшимся коммерческим банком, затем перешла в образованный филиал среднего столичного банка. После многомесячных устных уговоров последнего, а затем письменного предложения пройти кассовую проверку с информацией налоговых органов в случае уклонения фирма перешла на расчетно-кассовое обслуживание в другой вновь открывшийся банк. Таким образом, фирма работала с новыми банками до организации в них кассового контроля на должном уровне, пока она не проверялась, а затем меняла банк. Подобная стратегия, к сожалению, не редкость.

Кассовый контроль раньше выполнял Государственный банк СССР, а затем большая часть надзорных функций вместе с клиентурой как бы «автоматически» перешла к коммерческим банкам. Теперь негосударственные банки контролируют частные и государственные хозяйствующие субъекты, имея право проверять и бюджетные организации, и играют де-факто роль государственного фискального агента.

Государство не должно принуждать банки информировать налоговые органы о нарушении своими клиентами условий работы с наличностью, что некорректно, противоречит понятию банковской тайны, подрывает доверие клиента.

Следовательно, из-за активного использования кассового контроля и других методов организации налично-денежного обращения коммерческие банки несут значительные финансовые (содержание специального штата) и моральные издержки из-за ухудшения отношений с клиентурой, а порой и репутации в целом. Так, в описанных случаях обиженные фирмы прекратили все операции по своему расчетному счету, ряд организаций еще раньше перешел на обслуживание в другие банки только при попытке осуществить у них кассовые проверки.

Вместе с тем коммерческие банки по-разному относятся к кассовому контролю и его интенсивности, хотя эта работа имеет и положительные аспекты, например увеличение кассовых и отчасти кредитных ресурсов. Первое, однако, как и при использовании других методов организации налично-денежного обращения, скорее региональная проблема. Так, она характерна для Москвы и ряда других территорий (некоторых крупных финансовых и торговых центров, морских портов, курортов), где постоянный избыток наличных денежных средств и банки испытывают сложности не со сбором выручки и получением централизованных кассовых подкреплений из учреждений ЦБ РФ, а, напротив, при инкассации наличных денег и доставке их в расчетно-кассовые центры.

По нашему мнению, кассовый контроль коммерческих банков недостаточно эффективен, а исполнять указанные фискальные функции было бы правильнее государственным фискальным органам. Тем более в стране созданы специальные подразделения государственной налоговой службы по контролю за налично-денежным оборотом налогоплательщиков.

Имеются случаи судебного преследования нарушителей условий работы с наличностью. Однако само по себе преследование нарушений кассовой дисциплины, подпадающее под действие Кодекса об административных нарушениях, крайне сложно. Взыскание может быть наложено не позднее двух месяцев со дня совершения правонарушения, а при длящемся правонару-шении – двух месяцев со дня его обнаружения. Кассовые же проверки проводятся за период в три истекших месяца, причем необязательно в последовательности друг за другом. Поэтому действия Кодекса могут распространяться только на последний или в идеале два последних месяца проверки или на длящееся правонарушение (последнее встречается достаточно редко), а чаще всего не применяются в связи со сроком давности, что еще раз подтверждает неэффективность кассового контроля. Иногда банки, не желая ссориться с клиентом, просто «выбрасывают» из справки месяцы, где были выявлены нарушения, заменяя их «чистым» периодом, или используют месяцы за пределами срока давности.

Ослабление или полная отмена кассового контроля, что представляется возможным предложить на перспективу, при стабилизации налично-денежного оборота исключит также и лимитирование кассовых остатков, и установление других нормативов по работе с наличностью из-за отсутствия (или уменьшения – при ослаблении) надзора за их исполнением.

К изложенному методу примыкает установление предприятиям лимита остатка кассы и других нормативов, имеющих также вышеизложенные региональные особенности. При установлении лимитов организациям, не имеющим выручки, банк ориентируется на среднедневное расходование наличности, за исключением средств, расходуемых на потребление. Предприятиям, получающим выручку, – на среднедневное поступление денег при ежедневной сдаче, при сдаче выручки в банк в другие сроки – с учетом этих сроков и отчасти предыдущего показателя. Банк также дает разрешение на расходование денег из выручки на строго оговоренные нормативным актом ЦБ РФ цели, что, однако, формально выполняется клиентом и формально контролируется банком.[2]

Применение методов организации налично-денежного обращения производит противоречивое впечатление. С одной стороны – усиление штрафных санкций к хозорганам, а иногда и к коммерческим банкам; давление на последние государственных контролирующих органов с целью активизировать эту работу. С другой – фактическое ослабление использования специфических методов организации обращения наличности, особенно в регионах с избытком наличных денег. Кроме того, ЦБ РФ увеличил предельно допустимую сумму по одному платежу в расчетах юридических лиц с 3 до 5 млн. неденоминированных рублей (указанием ЦБ РФ от 7.10.98 375-у 10 и 15 тыс. руб. соответственно) сначала для организаций потребительской кооперации, а затем и торговых предприятий ГУИН МВД, т. е. в таком принципиальном вопросе, как надзор за условиями работы с наличностью, действовала столь характерная для нашей страны практика льгот и исключений.

Центральный банк РФ допускает маневр хозяйствующих субъектов, устанавливая предельную сумму расчетов наличными по одному платежу в один день, т. е. крупная сумма разбивается предприятиями на несколько дней в рамках предельно допустимой – это скорее неудобство, чем ограничение. Указанием от 14.10.2001 1050-У Банк России вернулся к единому предель-ному размеру расчетов наличностью между юридическими лицами по одной сделке – 60 тыс. руб., усложнив процедуру уклонения от норматива. Теперь общую сумму предполагаемой сделки можно разделить на несколько сделок по 60 тыс. руб. каждая, заключая несколько договоров, и совершить несколько этих сделок уже в один день. Вместе с тем устранение дифференциации размера расчетов наличными деньгами, как и его резкий рост, могут говорить об ослаблении этого метода организации налично-денежного обращения на пути к его полной отмене.

Основная причина недостаточной эффективности косвенных методов организации – отсутствие заинтересованности коммерческих и частных банков в осуществлении этой деятельности.

Практически всю контрольную работу коммерческих банков в части организации наличного денежного обращения, а не только специально оговоренный надзор за расходованием фондов потребления, следует считать выполнением несвойственных функций, что противоречит ст. 58 Федерального закона «О Центральном банке РСФСР (Банке России)»: «Банк России не вправе требовать от кредитных организаций выполнения несвойственных им функций, а также требовать предоставления не предусмотренной федеральными законами информации о клиентах кредитных организаций и об иных третьих лицах, не связанной с банковским обслуживанием указанных лиц».

С течением времени происходила эволюция методов организации налично-денежного обращения, их изменение, развитие, корректировка отчетности и механизмов использования. Это переход от контроля над расходованием фондов заработной платы по результатам выполнения производственных планов к надзору за расходованием фондов потребления в пределах заработанных средств хозяйствующими субъектами, а позже к тотальному наблюдению за выдачей банками денег на оплату труда всем предприятиям, организациям и учреждениям, включая бюджетные, вплоть до его отмены. При этом банки продолжали вести ненужные для кредитного учреждения ведомости учета выдач наличных денег на заработную плату и карточки учета средств, выданных на заработную плату, что можно считать косвенным сохранением контроля над расходованием фондов потребления.

Это также отказ ЦБ РФ от установления предельных норм расходования наличных средств хозяйствующими субъектами из выручки; введение государством финансовых санкций за нарушение условий работы с наличностью к хозяйственному органу и его руководителю; разрешение коммерческим банкам наряду с финансовыми органами осуществлять кассовые проверки бюджетных организаций.

В перспективе при стабилизации денежного оборота, в частности сокращении доли наличности и повышении доли электронных платежных средств в денежной массе, а также ослаблении налогового режима, представляется необходимой отмена использования всех (прямых и косвенных) отечественных методов организации наличного денежного обращения как административных и неадекватных конкурентным отношениям и практически неиспользуемым в развитых странах.

Передача функций непосредственного контроля за кассовой дисциплиной хозяйствующих субъектов (т. е. большей части методов организации наличного денежного обращения) от коммерческих банков налоговым органам, что ожидается в ближайшее время, не изменит экономической сути методов организации как инструмента денежно-кредитной политики, так как они будут продолжать лимитировать и сдерживать перелив безналичных денег в наличные и ограничивать использование наличности организациями в целом.[3]

Глава 2. Статистические данные налично-денежного оборота

Достоинства наличных денег

Дискуссии о роли наличных денег в эпоху электронных технологий немного поутихли. Несмотря на то, что расчеты наличными деньгами в платежном обороте в той или иной мере замещаются безналичными, функционирование платежной системы исключительно в безналичном виде на данном этапе развития общества представляется нереальным. Наличные деньги остаются одним из главных платежных средств и вряд ли в обозримом будущем будут вытеснены электронными аналогами.

В развитых странах мира, где безналичные платежи достаточно распространены и развиваются уже на протяжении десятков лет, объем платежей наличными деньгами составляет 70% и более. В Европе шесть из семи трансакций совершается с наличными деньгами, в России этот показатель составляет около 97%. По прогнозам специалистов в перспективе наличные деньги будут обслуживать не менее 2/3 розничных платежей во всем мире. Дело в том, что осуществление безналичных платежей требует дополнительных затрат. Операции, сумма которых сопоставима или ниже их себестоимости, невыгодно проводить в безналичном порядке.

Основными достоинствами наличных денежных знаков являются:

• универсальность данного средства платежа;

• легкость использования;

• обязательность к приему при всех видах платежей на всей территории государства в любое время суток;

• анонимность;

• оплата наличными во много раз дешевле стоимости платежа с использованием платежных карт.

И, наконец, наличные деньги – это обязательства центрального банка страны, который, по определению, не может обанкротиться, тогда как электронные средства платежа представляют собой, главным образом, обязательства коммерческих банков или других финансовых структур, банкротство которых не исключено.

Банк России осуществляет организацию наличного денежного обращения и управление потоками наличных денег с учетом потребностей платежного оборота, а также осуществляет мониторинг основных направлений и тенденций развития современного наличного денежного обращения в мире.

Современные тенденции в наличном денежном обращении

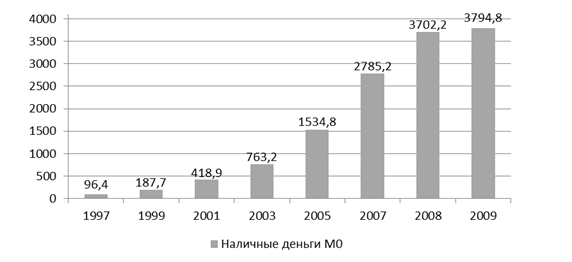

1. Рост количества наличных денег в обращении . В России количество наличных денег в обращении по балансу (с учетом остатков в кассах банков) на 1 января 2008 г. составило в сумме 4,1 трлн руб. и увеличилось за 2007 г. на 34,5%, а на 1 января 2009 г. – в сумме 4,37 трлн руб. и увеличилось за 2008 г. всего на 6,16% (таблица 1, рис. 3).[4]

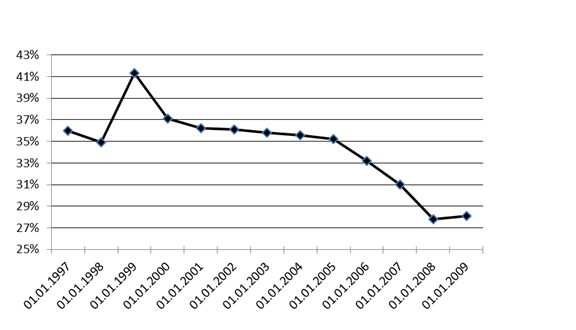

При этом доля наличных денег в обращении вне касс банков (по агрегату М0) в общей сумме денежной массы (по агрегату М2) постоянно снижалась. За 2007 г. снизилась на 3 процентных пункта, т.е. темпы роста денежной массы превысили темпы роста наличных денег в обращении. И только в 2008 г. увеличилась на 0,23 процентных пункта, что говорит об обратном процессе (темпы роста наличных денег в обращении превысили рост денежной массы). В экономически развитых странах доля наличных денег в денежной массе в обращении невелика (5–10%).[5]

Уровень достаточности наличных денег в экономике, рассчитанный как отношение наличных денег в обращении (вне касс банков) к ВВП (ВВП в 2007г. составил 32 987,4 млрд руб., в 2006 г. – 26 882,9 млрд руб. МО в 2007 г. составил 3702,2 млрд руб., в 2006 г. – 2785,2 млрд рублей), за 2007 г., по предварительным данным, составил 11,2% (в 2006 г. – 10,4%), с учетом теневого сектора экономики – 8,6% (в 2006 г. – 8,0%). В развитых странах этот показатель составляет 6 – 8%.

В 2007 г. изменилась структура распределения количества наличных денег в обращении. Увеличилась доля наличных денег на руках у населения (исчислена по данным Росстата) – с 57 до 61%. Только 5 – 7% текущих денежных доходов население направляет во вклады и ценные бумаги. Интерес населения к банковским вкладам и депозитам в 2007 г. приостановился в связи с низкими процентными ставками относительно уровня инфляции (свою роль сыграли также слухи о якобы предстоящей деноминации).

Незначительно возросла доля остатков наличных денег в кассах банков, в основном, в операционных кассах кредитных организаций – с 9 до 10% (выписка из сводного баланса банков России). Помимо объективных причин роста, связанных с расширением внутренних структурных подразделений кредитных организаций, привлечением на обслуживание новых клиентов, на рост остатков в операционных кассах повлияло накопление ими денежной наличности в целях сокращения своих транспортных расходов (из-за значительной удаленности структурных подразделений).

Удельный вес остатков наличных денег в кассах хозяйствующих субъектов сократился на 5 процентных пунктов и составил 29% (исчисляется как разница между общей суммой наличных денег в обращении и деньгами на руках у населения и в кассах банков). Вместе с тем доля наличных денег в кассах хозяйствующих субъектов остается значительной, и зачастую это связано с нарушениями ими правил работы с денежной наличностью и порядка ведения кассовых операций в целях ускорения расчетов (и, возможно, уклонения от налогообложения).

Несмотря на рост безналичных расчетов путем применения различных видов платежных карт, на долю наличных денег приходится подавляющая часть расчетов с населением. По данным Банка России на начало 2008 г. на территории Российской Федерации было выпущено 103,5 млн банковских карт. Подавляющая часть всех платежных карт в России (около 90%) выпускалась в рамках «зарплатных» проектов.[6]

Несмотря на достаточно высокие темпы прироста количества банковских карт и объема операций, совершаемых с использованием платежных карт (в 2007 г. они составили 38 и 47% соответственно), доля наличных расчетов по оплате товаров и услуг в общем объеме совершаемых операций с использованием платежных карт юридическими и физическими лицами составила лишь 10% (в том числе 7% – физическими лицами), остальные 90% – операции по снятию наличных денег. Таким образом, к сожалению, в России до сих пор использование банковских карт способствует в основном автоматизации процесса выдачи зарплаты, а не развитию безналичной оплаты товаров и услуг.

По экспертной оценке, при сохранении текущих тенденций развития экономики, сформировавшихся в последние годы, количество наличных денег в обращении к 2015 г. может увеличиться по сравнению с 2007 г. примерно в 3 раза. Оснований для изменения этих тенденций пока не наблюдается.

2. Централизация обработки денежной наличности с целью сокращения операционных расходов. Рост себестоимости обработки наличных денег, повышение заработной платы, стоимости технических средств, расходных материалов, затрат, связанных с обеспечением безопасности при хранении и перевозках вызывают необходимость автоматизации процесса пересчета денег, проверки их подлинности, сокращения доли ручного труда, создания крупных кассовых центров. Сокращение затрат, связанных с обработкой наличных денег, является важнейшей задачей всех центральных банков мира, а также кредитных организаций.

3. Аутсорсинг в вопросах обработки наличных денег . Многие центральные банки (Австралия, Великобритания, Швеция, Канада, ЮАР, Бразилия) разрабатывают специальные схемы организации наличного денежного обращения, в которых в той или иной степени предусмотрено делегирование ряда «второстепенных» функций по обработке наличных денег коммерческим структурам – банкам, крупным инкассаторским компаниям, либо специально созданным коммерческим структурам, занимающимся обработкой денежной наличности в интересах центральных банков. Центральный банк оставляет за собой только контроль за производством, выпуском, определением подлинности денежных знаков и их уничтожением.

4. Повышение качества и защитных свойств банкнот и монеты.

Количество поддельных денежных знаков на протяжении последних лет остается относительно постоянной величиной. В 2007 году специалисты выявили 109 тысяч поддельных банкнот, лидерство среди подделок по-прежнему держит тысячная купюра, причем многие фальшивки находятся на столь высоком качественном уровне, что далеко не всегда выявляются банками. Александр Юров (Банк России) назвал крайне настораживающим тот факт, что в последние годы наибольшее количество поддельных банкнот выявлял именно ЦБ. Это объясняет выпуск Центробанком положения об обязательном контроле машиночитаемых признаков — с 1 января 2009 года вступили в силу изменения требований к счетно-сортировальной технике. В частности, у техники, используемой коммерческими банками, необходимо наличие возможности проверки не менее четырех машиночитаемых признаков банкнот Банка России. В подразделении Центрального хранилища Банка России также созданы сервисные центры по проверке характеристик оборудования: «В последнее время на наш рынок поступает очень много некачественной техники по проверке банкнот, мы будем эту технику проверять, а информацию о ее недостатках будем доводить до всего банковского сообщества», — заверил Георгий Лунтовский – участник Второй международной конференции «Наличное денежное обращение: модели, стандарты, тенденции».[7]

В настоящее время основное внимание центральных банков и производителей денежных знаков сосредоточено на:

• дальнейшем улучшении потребительских свойств банкнот путем совершенствования как бумажных, так и полимерных видов подложек на основе заимствования лучших качеств тех и других;

• совершенствовании и разработке новых «публичных» (для населения) признаков банкнот с использованием специального дизайна, специальных красок, технологических процессов (перфорации изображения);

• снижении стоимости изготовления монет;

• разработке новых защитных признаков монет путем совершенствования способов их чеканки.

5. Соответствие купюрного ряда банкнот и монеты потребностям наличного денежного обращения . Основное внимание центральных банков сосредоточено на разработке оптимальных вариантов банкнотно-монетных рядов, определении границ между номиналами, представленными монетой и банкнотами, эффективности использования монеты низких номиналов.

В этих целях проводятся различные исследования, в том числе социологические, использования различных номиналов денежных знаков в платежном обороте (Нидерланды, Австрия).[8]

Глава 3. Пути развития налично-денежного движения

Основные задачи, стоящие перед Банком России

Банк России в настоящее время оценивает действующую (традиционную) модель организации наличного денежного обращения и, изучая мировой опыт, работает над созданием оптимальной модели управления наличным денежным обращением.

Кредитные организации, как правило, подкрепляют друг друга денежной наличностью. Развитием этого направления может стать создание межбанковских кассовых центров, которые организуют сами кредитные организации, кооперируясь между собой. Часть запаса наличных денег кредитных организаций может в перспективе депонироваться на счетах Центрального банка с возможностью подконтрольного подкрепления ими своих операционных касс.

К преимуществам такого подхода относятся:

• отсутствие необходимости регулярной перевозки наличных денег для подкрепления касс кредитных организаций (особенно в условиях затруднений в транспортном сообщении);

• снижение объемов денежной наличности, хранимых в учреждениях эмиссионного банка;

• возможность контроля эмиссионным банком качества сортировки банкнот в кредитных организациях.

Такой подход к решению проблемы хорошо себя зарекомендовал в ряде государств (Канада, Бразилия, Польша и др.).

Во многих странах центральные банки осуществляют кассовое обслуживание кредитных организаций на возмездной основе. Существуют варианты взимания платы с кредитных организаций за кассовое обслуживание их внутренних структурных подразделений в учреждениях центральных банков.[9]

Имеет место платная подготовка учреждениями центральных банков денежной наличности по заявкам кредитных организаций в разрезе их филиалов и внутренних структурных подразделений, применяются меры к кредитным организациям, получающим и сдающим в учреждения центральных банков банкноты одного номинала в течение одной рабочей недели.

Советом директоров Банка России была рассмотрена Концепция совершенствования и развития наличного денежного обращения в среднесрочной перспективе (на 2007 – 2011 гг.), предусматривающая следующие основные мероприятия:

• совершенствование методологии наличного денежного обращения;

• преобразование (оптимизацию) сети учреждений Банка России, осуществляющих кассовое обслуживание;

• модернизацию технологических процессов работы с денежной наличностью в учреждениях Банка России;

• оптимизацию перевозок ценностей резервных фондов Банка России;

• повышение качества банкнот;

• оптимизацию структуры наличных денег.

Организация наличного денежного обращения, эмиссионно-кассовые операции и перевозка ценностей – дело дорогостоящее. Вопросы снижения издержек Банка России по организации наличного денежного обращения, сокращения времени и уменьшения трудоемкости цикла обработки денежной наличности являются в настоящее время весьма актуальными. Банк России рассматривает вопросы сокращения расходов по этому направлению своей деятельности не как самоцель. Выполнение возложенных на него задач по обеспечению бесперебойного функционирования наличного денежного оборота в стране является безусловным. Для нашей страны характерна модель организации наличного денежного оборота, при которой обработка наличности на всех этапах движения денег находится под контролем Центрального банка.

Проблемы разработки новых схем наличного денежного обращения, совершенствования организационной структуры и технической базы обработки денег с целью снижения операционных расходов находятся в центре внимания специалистов Банка России. При решении вопросов оптимизации систем управления наличным денежным обращением центральными банками ряда стран привлекаются специализированные организации. Изучение такого опыта представляется весьма полезным.

Совершенствование методологии наличного денежного обращения

Основной целью Банка России, как известно, является защита и обеспечение устойчивости рубля. Достижение этой цели невозможно без рациональной организации наличного денежного обращения. Банком России проводится работа по правовому регулированию порядка ведения кассовых операций в учреждениях Банка России, кредитных организациях и хозяйствующих субъектах, а также правил хранения, перевозки и инкассации наличных денег для кредитных организаций.

Банк России разрабатывает новые и совершенствует действующие нормативные акты Банка России, что позволяет: создать необходимую правовую основу для оптимизации внебанковского оборота наличных денег; содействовать ускорению оборота наличных денег; способствовать обеспечению сохранности наличных денежных средств; внедрять передовые технологии при работе с денежной наличностью.

Так, в нормативном акте Банка России, определяющем порядок ведения эмиссионных и кассовых операций для учреждений Банка России, установлен порядок обработки, формирования и упаковки денежных знаков с учетом внедрения современного высокоскоростного счетно-сортировального оборудования, включая агрегатированные комплексы обработки банкнот, а также предусмотрено применение кассетно-контейнерных технологий работы с наличными деньгами, технологического телевидения при совершении операций с денежной наличностью, автоматизированной системы эмиссионно-кассовых работ, системы учета ценностей, программно-технических средств.[10]

Кредитные организации при организации порядка ведения кассовых операций и правил хранения, перевозки и инкассации банкнот и монеты Банка России руководствуются нормативным актом Банка России, предметом регулирования которого является совершение операций с банкнотами и монетой Банка России, как единственным законным средством наличного платежа на территории Российской Федерации. В целях обеспечения сохранности перевозимой денежной наличности и жизни инкассаторских работников определены требования к автотранспорту, используемому для перевозки и инкассации наличных денег, а также предусмотрены возможность страхования наличных денег, перевозимых или инкассируемых в автотранспорте. С учетом опыта зарубежных банков предусматривается использование при перевозке и инкассации наличных денег специальных устройств для упаковки наличных денег, в случае несанкционированного вскрытия которых происходит окрашивание банкнот Банка России специальной краской. Кроме того, расширены возможности применения программно-технических средств, работающих на прием и выдачу наличных денег, а также установлены требования к счетно-сортировальной технике в части наличия функции распознавания машиночитаемых защитных признаков.

Во исполнение проводимой Банком России последовательной политики развития банковского сектора, направленной в том числе и на сокращение наличного денежного оборота, в настоящее время Банком России подготовлен нормативный акт, регламентирующий порядок ведения кассовых операций для хозяйствующих субъектов, индивидуальных предпринимателей и физических лиц, занимающихся в соответствии с законодательством Российской Федерации частной практикой, а также кредитных организаций, не имеющих лицензии на осуществление банковской операции по инкассации денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц, и у которых отозваны (аннулированы) лицензии на осуществление банковских операций с момента исключения их из Книги государственной регистрации кредитных организаций. Указанный нормативный акт устанавливает отдельные нормы, детализирующие порядок приема и выдачи наличных денег, применения перечисленными субъектами платежных терминалов, работающих на прием наличных денег от населения в качестве платы за коммунальные и другие услуги.

Вышеназванные хозяйствующие субъекты должны хранить наличные деньги в технически укрепленных и оборудованных помещениях согласно требованиям законодательства Российской Федерации, предусматривающим соответствующие стандарты к средствам хранения наличных денег.

В случае перевозки или инкассации наличных денег хозяйствующими субъектами собственными силами руководитель этого хозяйствующего субъекта должен обеспечить сохранность перевозимых наличных денег и предоставить охрану при транспортировке наличных денег.

Нормативным актом Банка России, устанавливающим правила организации наличного денежного обращения, на кредитные организации возложено не реже одного раза в два года проведение проверок соблюдения хозяйствующими субъектами порядка ведения кассовых операций и работы с денежной наличностью.

Поскольку согласно ст. 58 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России не вправе требовать от кредитных организаций выполнения несвойственных им функций, а также требовать предоставления не предусмотренной федеральными законами информации о клиентах и об иных третьих лицах, не связанной с банковским обслуживанием указанных лиц, Банк России совместно с заинтересованными министерствами и ведомствами принимает участие в работе по освобождению кредитных организаций от такой функции контроля.

С учетом вышеизложенного, а также с целью актуализации, систематизации и унификации правил работы с наличными деньгами для банков, хозяйствующих субъектов и индивидуальных предпринимателей Банком России ведется усовершенствование нормативного акта Банка России, устанавливающего правила организации наличного денежного обращения.

Преобразование (оптимизация) сети учреждений Банка России, осуществляющих кассовое обслуживание

В Российской Федерации учреждения Банка России с небольшим объемом обрабатываемой денежной наличности закрываются. За период 2003 – 2007 гг. было закрыто 389 расчетно-кассовых центров. На 1 января 2008 г. действовало 781 учреждение Банка России, на кассовом обслуживании которых находилось 7037 кредитных организаций и их подразделений и 129 568 организаций, не являющихся кредитными.

Решения о ликвидации расчетно-кассовых центров принимаются на основе проведенного анализа экономических, географических, политических, социальных и других характеристик регионов. Анализируется структура и количество обслуживаемых клиентов, разветвленность сети кредитных организаций, объем обрабатываемой денежной наличности, учитывается значимость расчетно-кассовых центров для региона, а также их рентабельность. По нашему мнению, учреждения Банка России на низовом уровне должны присутствовать только в тех местах, где кроме них никто не может обеспечить организацию наличного денежного оборота. Во всех других случаях это обязаны делать кредитные организации.

В настоящее время большое значение придается созданию крупных кассовых подразделений, наделяемых также правом уничтожения ветхих банкнот и применения кассетно-контейнерной технологии при работе с денежной наличностью. Такое решение позволяет организовать эмиссионно-кассовую работу в регионах Российской Федерации на качественно новом уровне, более рационально и менее затратно.

Модернизация технологических процессов работы с денежной наличностью

Проводятся мероприятия по модернизации технологических процессов работы с денежной наличностью в учреждениях Банка России с применением счетно-сортировальных машин (ССМ) высокой и средней производительности, внедрением технологии уничтожения ветхих банкнот в процессе обработки денег на ССМ, цифровой телевизионной системы наблюдения и регистрации, автоматизированного учета эмиссионно-кассовых операций.

В Банке России на базе Межрегионального хранилища в Санкт-Петербурге создан Сервисный центр, целью которого является: тестирование для внедрения в Банке России наиболее точных, производительных и надежных образцов средств автоматизации кассовых операций; рассмотрение и упорядочение предложений на рынке кассовой техники, предназначенной для кредитных организаций. Результаты деятельности Сервисного центра должны стать для кредитных организаций своего рода ориентиром в выборе оборудования.

Основными задачами Сервисного центра являются:

• проведение работ по проверке функциональных и технических характеристик оборудования, предполагаемого для применения при совершении операций с денежной наличностью, в том числе агрегатированных и аппаратно-программных комплексов на базе счетно-сортировальных машин и специализированного программного обеспечения, модулей уничтожения банкнот счетно-сортировальных машин, телевизионных систем наблюдения и регистрации технологического процесса обработки ценностей, систем отвода, сбора и брикетирования обрези ветхих банкнот;

• отработка новых методов и технологий обработки денежной наличности;

• оценка возможности применения моделей контрольно-кассовой техники кредитными организациями при совершении банковских операций и сделок.[11]

Повышение качества банкнот, оптимизация структуры наличных денег

Основными направлениями этой деятельности Банка России являются:

• защита платежного оборота от фальшивомонетничества;

• оптимизация структурных затрат, связанных с производством денежных знаков;

• улучшение потребительских свойств банкнот и продление срока их жизни;

• оптимизация структуры наличных денег.

Для реализации этих задач Банком России предприняты следующие шаги:

1. Предъявление требований к кредитным организациям по поддержанию чистоты находящейся в обращении денежной наличности.

За последние два года, количество поддельных денежных знаков Банка России, выявляемых в банковской системе России, остается практически постоянным и вдвое превышает уровень 2005 г. (число выявленных подделок: в 2007 г. – 109 105 шт., в 2005 г. – 54 556 шт.). Следует отметить, что поддельные банкноты высокого качества (а это в основной массе – модифицированные банкноты Банка России выпуска 2004 г. номиналом 1000 руб.) не всегда выявляются кредитными организациями. Поэтому следует еще раз подчеркнуть не только целесообразность, но и необходимость использования инфракрасных визуализаторов при проверке подлинности денежной наличности и обязательность машинной обработки банкнот на ССМ с датчиками подлинности (одновременная проверка не менее четырех машиночитаемых признаков).

2. Плановая модернизация защитного комплекса банкнот Банка России .

Учитывая возросшее за последнее время количество подделок банкнот, Банк России интенсифицировал работы по поиску новых защитных признаков для денежных знаков. Основной задачей в этом плане является подбор таких элементов защиты банкнот, которые могли бы противостоять современному уровню фальшивомонетничества, но при этом оставляли себестоимость изготовления денежных знаков на приемлемом уровне.

3. Проведение широкомасштабной информационно-просветительской кампании по разъяснению населению признаков подлинности банкнот и монеты Банка России – сюжеты по телевидению, буклеты, плакаты, статьи в прессе и т. д.

4. Совместная работа с ФГУП «Гознак» по оптимизации технологии изготовления монет (сокращение издержек); применению новых материалов для производства банкнот (продление срока их жизни).

В условиях существенного роста цен на сырье растут расходы Банка России на чеканку монеты. Положение усугубляется значительной потребностью денежного обращения в разменной монете: только за 2007 г. в обращение выпущено 35 монет на каждого жителя нашей страны. Попадая в обращение, монета быстро из него уходит, оседает в кошельках и копилках, или просто выбрасывается. Такое положение обусловлено многими факторами. Отсутствие экономических стимулов приема монеты в розничной торговле, существенные издержки на обработку монеты создают препятствия на пути ее возврата от населения в банки. В итоге коммерческие банки обращаются за подкреплением монетой в территориальные учреждения Банка России.

Особенно сложная ситуация сложилась с монетами номиналом 1, 5 и 10 коп, возврат которой в Банк России в настоящее время составляет менее 3% количества выданной монеты. Расчеты показывают, что при современном уровне цен и условии, что в день человек совершает одну-две трансакции, для него не является существенной величиной изменение суммы платежа в пределах 37 коп. Вычисления дают повод задуматься об экономической обоснованности поддержания в обращении монеты номиналом 1 и 5 копеек.

Монеты 1, 2 и 5 руб. относительно хорошо возвращаются из обращения, что свидетельствует о том, что они достаточно активно в нем используются. Здесь основным направлением совершенствования должно стать снижение себестоимости производства монет. По заданию Банка России ФГУП «Гознак» ведется разработка технологии монетного производства с использованием заготовки с уменьшенным содержанием цветных металлов.

В рамках оптимизации затрат Банка России на обслуживание наличного денежного обращения продолжается совершенствование банкнот. Совместно с ФГУП «Гознак» проводятся работы по повышению стойкости банкнот к загрязнению и износу.

5. Проведение социологического исследования, направленного на определение востребованности различных номиналов денежных знаков в платежном обороте.

Результаты исследования с привлечением сторонней организации будут учтены при выработке предложений по оптимизации структуры номинального ряда банкнот и монеты Банка России.

Своевременное и полное удовлетворение потребностей платежного оборота в денежной наличности – масштабные цели, стоящие перед Банком России по организации наличного денежного обращения и поддержанию бесперебойного его функционирования. Решение актуальных вопросов и задач должно привести к сокращению времени и уменьшению трудоемкости цикла обработки денежной наличности, повышению производительности и улучшению условий труда кассовых работников, оптимизации их штатной численности, снижению издержек по организации наличного денежного обращения. Решение поставленных задач направлено на соответствие современным требованиям организации наличного денежного обращения на территории Российской Федерации с оптимальными издержками для субъектов наличного денежного оборота.[12]

Заключение

Подведем краткие итоги:

1. Налично-денежный оборот — это движение наличных денежных знаков: бумажных денег, разменной монеты, банкнот.

2. В России налично-денежный оборот берет начало в его расчетно-кассовых центрах (РКЦ). Наличные деньги переводятся из резервных фондов РКЦ в оборотные кассы, затем направляются в операционные кассы коммерческих банков, которые выдают наличные деньги своим клиентам — юридическим и физическим лицам, и т.д. Для коммерческих банков устанавливаются лимиты остатка наличных денег в оборотных кассах; суммы, превышающие лимит, сдаются в РКЦ. Оборотные кассы РКЦ также имеют лимит, и суммы, его превышающие, должны быть переведены в резервные фонды. В итоге деньги изымаются из обращения.

3. Налично-денежный оборот, представляющий совокупность платежей за определенный период времени, отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

4. К основным методам организации наличного денежного обращения и их использования банками относятся: установление банками обслужи-ваемым хозорганам лимитов остатков касс и других кассовых нормативов (расходование средств из выручки, порядок и сроки сдачи денег в кредитное учреждение); надзор за соблюдением условий работы с наличностью; контроль над своевременной выдачей денег на оплату труда.

5. Основными достоинствами наличных денежных знаков являются: универсальность данного средства платежа; легкость использования; обязательность к приему при всех видах платежей на всей территории государства в любое время суток; анонимность.

Список используемой литературы

1. Деньги и кредит. – №4, 2007. – 80 с.

2. Деньги и кредит. – №7, 2008. – 80 с.

3. ЭКО. – №3, 2007. – 191 с.

4. Экономист. – №4, 2007. – 96 с.

5. Галицкая С.В. Деньги. Кредит. Финансы. / С.В. Галицкая. – М.: Экзамен, 2004. – 224 с.

6. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. Академ. РАЕН Е.Ф. Жукова. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 600 с.

7. Организация кассовых операций и налично-денежного обращения / Коллектив авторов под рук. Н.А. Бреславцевой, А.В. Калтырина: Учебное пособие. – М.: «Издательство ПРИОР», 2004. – 208с.

8. Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита: Учебное пособие. – 2-е изд., доп. – М.: ИНФРА-М, 2002. – 192 с.

9. Свиридов О.Ю. Деньги, кредит, банки. Серия «Учебники, учебные пособия». – Ростов-на-Дону: «Феникс», 2005. – 448 с.

10. Финансы, денежное обращение и кредит: учебник. – 2-е изд., перераб. и доп. / В.К. Сенчагов, А.И. Архипов и др.; под ред. В.К. Сенчагова, А.И. Архипова. – М.: ТК Велби, Изд-во Проспект, 2005. – 720 с.

11. http://institutiones.com/general/992008-06-12-13-53-51.html

12. http://www.cbr.ru/statistics/

13. http://bo.bdc.ru/2008/8/font.htm

Приложение

Выпуск денег Подкрепление Изъятие Вывоз излишков

в обращение резервных денег резервных фондов

|

|

|

|

|

|

![]()

Подкрепление Сдача излишка

операционной операционной

кассы кассы

|

|

Деньги, Снятие Сдача (инкассация)

находящиеся денег со счета денежной выручки

![]()

![]()

|

|

|

|

Расчеты

за товары

и услуги

Рис. 1 . Оборот наличных денег в хозяйстве

Рис. 2.

Рост наличной денежной массы (агрегат М0) в России (по состоянию на 1 января каждого года)

Млрд. руб.

| Количество денег в обращении |

Прирост за год |

Прирост за год, % |

|

| 01.01.2007 г. 01.01.2008 г. 01.01.2009 г. |

3066,4 4124,3 4378,1 |

867,2 1057,9 253,8 |

39,4 34,5 6,16 |

Таблица 1. Количество денег в обращении в России

Рис. 3. Изменение количества денег в обращении

| Количество банкнот в обращении |

На 01.01.2005 г. |

На 01.01.2006 г. |

На 01.01.2007 г. |

На 01.01.2008 г. |

| Млрд. руб. |

1662 |

2186 |

3050 |

4104 |

| Млн. листов |

5158 |

6083 |

6725 |

Таблица 2. Количество банкнот в обращении

| Банкноты |

Монета |

Итого |

|

| Сумма (млрд. руб.) |

4 354,4 |

23,7 |

4 378,1 |

| Количество (млн. экз.) |

6 415,6 |

40 052,7 |

46 468,4 |

| Удельный вес по сумме (%) |

99,46 |

0,54 |

100,00 |

| Удельный вес по купюрам (%) |

13,81 |

86,19 |

100,00 |

| Изменение с 1.01.2008 (млрд. руб.) |

250,7 |

3,2 |

253,9 |

| Изменение с 1.01.2008 (%) |

6,11 |

15,81 |

6,16 |

Таблица 3 . Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении по состоянию на 1 января 2009 г.

Рис. 4 . Доля наличных денег вне касс банков в общей сумме денежной массы

[1] Семенов С. Организация налично-денежного обращения // Экономист, 2007, №4. – с. 52-54

[2] http://institutiones.com/general/992008-06-12-13-53-51.html

[3] Семенов С. Организация налично-денежного обращения // Экономист, 2007, №4. – с. 54-55

[4] http://www.cbr.ru/statistics/sndmvo/print.aspx?file=str_nal_dm_090101.htm&pid=sndmvo&sid=sdm

[5] Егорова А.В., Егоров Д.Г. Денежное обращение в регионах России // ЭКО: всероссийский экономический журнал, 2007, №3. – с.134

[6] Юров А.В. Пути развития наличного денежного обращения в Российской Федерации // Деньги и кредит, 2008, №7. – с. 5

[7] Евтюхина Е. Оборот наличной денежной массы признали дорогостоящим и не всегда эффективным. // "Банковское обозрение", № 8, август 2008 г.

[8] http://bankir.ru/analytics/classic/do/1364572

[9] Ионов В.М. Наличное денежное обращение: основные тенденции развития // Деньги и кредит, 2007, №4. – с.40

[10] Юров А.В. Пути развития наличного денежного обращения в Российской Федерации // Деньги и кредит, 2008, №7. – с. 7-8

[11] http://bankir.ru/analytics/classic/do/1364572

[12] Юров А.В. Пути развития наличного денежного обращения в Российской Федерации // Деньги и кредит, 2008, №7. – с. 9-10