| Скачать .docx |

Курсовая работа: Автоматизированные системы управления финансами и АРМ

Министерство образования и науки Республики Казахстан

Университет Международного Бизнеса

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Финансы»

на тему: «Автоматизированные системы управления финансовой деятельностью и финансовыми расчетами»

Выполнил: студент

2 курса очного отделения

специальности «Финансы»

группы №204, Лигай Алексей Юрьевич

Проверил: доцент кафедры «Финансы и кредит»

Мадыханова Кундыз Адильхановна

АЛМАТЫ, 2011

Содержание

| Введение | 3 |

| 1. Автоматизированные системы управеления | 4 |

| 1.1 Основные понятия об АСУ | 4 |

| 2. Информационные системы | 7 |

| 2.1 Информационные системы | 7 |

| 2.2 Управляющие системы | 8 |

| 2.3 Проблемы и задачи при внедрении АСУ | 9 |

| 2.4 АРМ: характеристика основных элементов | 14 |

| 3. Сущность информационных технологий и создание информационных систем | 17 |

| 3.2 ERP (Enterprise Resource Planning – Управление ресурсами предприятия) | 21 |

| Заключение | 28 |

| Список использованной литературы | 29 |

| Приложение | 30 |

Введение

Современные предприятия и фирмы представляют собой сложные организационные системы, отдельные составляющие которых- основные и оборотные фонды, трудовые и материальные ресурсы и другие- постоянно изменяются и находятся в сложном взаимодействии друг с другом. Функционирование предприятий и организаций различного типа в условиях рыночной экономики поставило новые задачи по совершенствованию управленческой деятельности на основе комплексной автоматизации управления всеми производственными и технологическими процессами, а также трудовыми ресурсами.

Актуальность определяется широким внедрением АСУ и АРМ во все без исключения сферы деятельности, как организаций, так и физических лиц.

Цель исследования определить значение применения автоматизированных систем управления на примере автоматизированных системах управления финансами. Достижение этой цели потребовало:

· Рассмотрения и изучения монографических публикаций и статей

· Изучения понятия автоматизированных систем управления

· Анализа проблем внедрения и использования АСУ на предприятиях

Объект исследования – автоматизированные системы управления финансами

Структура курсовой работы обусловлена предметом, объектом, целью и задачами исследования. Работа состоит из введения, 3 глав, заключения, списка использованной литературы, приложения.

1. Автоматизированные системы управления

1.1 Основные понятия об АСУ

Интенсивное усложнение и увеличение масштабов промышленного производства, развитие экономико-математических методов управления, внедрение ЭВМ во все сферы производственной деятельности человека, обладающих большим быстродействием, гибкостью логики, значительным объёмом памяти, послужили основой для разработки автоматизированных систем управления (АСУ), которые качественно изменили формулу управления, значительно повысили его эффективность.

АСУ – это, как правило, система «человек-машина», призванная обеспечивать автоматизированный сбор и обработку информации, необходимый для оптимизации процесса управления. В отличие от автоматических систем, где человек полностью исключён из контура управления, АСУ предполагает активное участие человека в контуре управления, который обеспечивает необходимую гибкость и адаптивность АСУ.

Рассмотрим упрощённую структурную схему переработки данных в АСУ (рис. 1). Цифрами обозначены этапы переработки данных. Из анализа схемы видно, что этапы 1, 2, 3, 4, 8, 9 в своём составе могут содержать много операций, которые не требуют творческого участия человека и, следовательно, могут быть выполнены техническими средствами. Этапы же 5, 6, 7 требуют творческого подхода к решению поставленных задач, этап 7 вообще не может быть осуществлён без участия человека, т.к. несёт в себе элемент правовой ответственности.

|

||

|

||

Поэтому следует говорить не о вытеснении человека из контура управления сложными системами, а о рациональном распределении функций управления между человеком и техническими средствами, освобождающем человека от решения рутинных задач и возлагающем на него задачи, решение которых требует творчества.

Существенными признаками АСУ является наличие больших потоков информации, сложной информационной структуры, достаточно сложных алгоритмов переработки информации. Общими свойствами и отличительными особенностями АСУ как сложных систем являются следующие:

·наличие большого числа взаимосвязанных и взаимодействующих элементов, причём изменение в характере функционирования какого-либо из элементов отражается на характере функционирования другого и всей системы в целом;

·система и входящие в неё разнообразные элементы в подавляющем большинстве являются многофункциональными;

·взаимодействие элементов в системе может происходить по каналам обмена информацией, энергией, материала и др.;

·наличие у всей системы общей цели, общего назначения, определяющего единство сложности и организованности, несмотря на всё разнообразие входящих в неё элементов;

·переменность структуры (связей и состава системы), обеспечивающий многорежимный характер функционирования;

·взаимодействие элементов в системе и с внешней средой в большинстве случаев носит стохастический характер;

·автоматизация имеет высокую степень, в частности широкое применение средств автоматики и вычислительной техники для гибкого управления и механизации умственного и ручного труда человека, работающего в системе;

·управление в подавляющем большинстве систем носит иерархический характер, предусматривающий сочетание централизованного управления или контроля с автономностью её частей.

1. Информационные системы, обеспечивающие сбор и выдачу в удобном виде информацию о ходе технологического или производственного процесса. В результате соответствующих расчётов определяют, какие управляющие воздействия следует произвести, чтобы управляемый процесс протекал наилучшим образом. Основная роль принадлежит человеку, а машина играет вспомогательную роль, выдавая для него необходимую информацию.

2. Управляющие системы, которые обеспечивают наряду со сбором информации выдачу непосредственно команд исполнителям или исполнительным механизмам. Управляющие системы работают обычно в реальном масштабе времени, т.е. в темпе технологических или производственных операций. В управляющих системах важнейшая роль принадлежит машине, а человек контролирует и решает наиболее сложные вопросы, которые по тем или иным причинам не могут решить вычислительные средства системы.

2.1 Информационные системы

Цель таких систем – получение оператором информации с высокой достоверностью для эффективного принятия решений. Характерной особенностью для информационных систем является работа ЭВМ в разомкнутой схеме управления. Причём возможны информационные системы различного уровня.

Информационные системы должны, с одной стороны, представлять отчёты о нормальном ходе производственного процесса и, с другой стороны, информацию о ситуациях, вызванных любыми отклонениями от нормального процесса.

Различают два вида информационных систем: информационно-справочные (пассивные), которые поставляют информацию оператору после его связи с системой по соответствующему запросу, и информационно-советующие (активные), которые сами периодически выдают абоненту предназначенную для него информацию.

В информационно справочных системах ЭВМ необходима только для сбора и обработки информации об управляемом объекте. На основе информации, переработанной в ЭВМ и предоставленной в удобной для восприятия форме, оператор принимает решения относительно способа управления объектом.

Системы сбора и обработки данных выполняют в основном те же функции, что и системы централизованного контроля и являются более высокой ступенью их организации. Отличия носят преимущественно качественный характер.

В информационно-советующих системах наряду со сбором и обработкой информации выполняются следующие функции:

·определение рационального технологического режима функционирования по отдельным технологическим параметрам процесса;

·определение управляющих воздействий по всем или отдельным параметрам процесса;

·определение значений (величин) установок локальных регуляторов.

Данные о технологических режимах и управляющих воздействиях поступают через средства отображения информации в форме рекомендаций оператору. Принятие решений оператором основывается на собственном понимании хода технологического процесса и опыта управления им. Схема системы советчика совпадает со схемой системы сбора и обработки информации.

2.2 Управляющие системы

Управляющая система осуществляет функции управления по определённым программам, заранее предусматривающим действия, которые должны быть предприняты в той или иной производственной ситуации. За человеком остаётся общий контроль и вмешательство в тех случаях, когда возникают непредвиденные алгоритмами управления обстоятельства. Управляющие системы имеют несколько разновидностей.

Супервизорные системы управления. АСУ, функционирующая в режиме супервизорного управления, предназначена для организации многопрограммного режима работы ЭВМ и представляет собой двухуровневую иерархическую систему, обладающую широкими возможностями и повышенной надёжностью. Управляющая программа определяет очевидность выполнения программ и подпрограмм и руководит загрузкой устройств ЭВМ.

Системы прямого цифрового управления. ЭВМ непосредственно вырабатывает оптимальные управляющие воздействия и с помощью соответствующих преобразователей передаёт команды управления на исполнительные механизмы. Режим прямого цифрового управления позволяет применять более эффективные принципы регулирования и управления и выбирать их оптимальный вариант; реализовать оптимизирующие функции и адаптацию к изменению внешней среды и переменным параметрам объекта управления; снизить расходы на техническое обслуживание и унифицировать средства контроля и управления.

2.3 Проблемы и задачи при внедрении АСУ

Внедрение системы автоматизации управления, как и любое серьезное преобразование на предприятии, является сложным и зачастую болезненным процессом. Тем не менее, некоторые проблемы, возникающие при внедрении системы, достаточно хорошо изучены, формализованы и имеют эффективные методологии решения. Заблаговременное изучение этих проблем и подготовка к ним значительно облегчают процесс внедрения и повышают эффективность дальнейшего использования системы.

Далее приведены основные проблемы и задачи, возникающие в большинстве случаев при внедрении систем управления и рекомендации по их решению:

· отсутствие постановки задачи менеджмента на предприятии;

· необходимость в частичной или полной реорганизации структуры предприятия;

· необходимость изменения технологии бизнеса в различных аспектах;

· сопротивление сотрудников предприятия;

· временное увеличение нагрузки на сотрудников во время внедрения системы;

· необходимость в формировании квалифицированной группы внедрения и сопровождения системы, выбор сильного руководителя группы.

Ниже эти пункты описаны подробнее:

Отсутствие постановки задачи менеджмента на предприятии. Наверное, этот пункт является наиболее значимым и сложным. На первый взгляд, его тема перекликается с содержанием второго пункта, посвященного реорганизации структуры предприятия. Однако на самом деле, он является более глобальным и включает в себя не только методологии управления, но также философские и психологические аспекты. Дело в том, что большинство руководителей управляют своим предприятием, только исходя из своего опыта, своей интуиции, своего видения и весьма неструктурированных данных о его состоянии и динамике. Как правило, если руководителя попросить описать в каком-либо виде структуру деятельности своего предприятия или набор положений, исходя из которых он принимает управленческие решения, дело достаточно быстро заходит в тупик.

Грамотная постановка задач менеджмента является важнейшим фактором, влияющим как и на успех деятельности предприятия в целом, так и на успех проекта автоматизации. Например, совершенно бесполезно заниматься внедрением автоматизированной системы бюджетирования, если само бюджетирование не поставлено на предприятии должным образом, как определенный последовательный процесс.

К сожалению, на настоящий момент в России до конца не сложился национальный подход к менеджменту. В данный момент российское управление представляет собой гремучую смесь из теории западного менеджмента (которая во многом не является адекватной существующей ситуации) и советско-российского опыта, который, хотя и во многом гармонирует с общими жизненными принципами, но уже не отвечает жестким требованиям рыночной конкуренции.

Поэтому, первое, что необходимо сделать для того, чтобы проект внедрения автоматизированной системы управления оказался удачным – максимально формализовать все те контуры управления, которые собственно Вы планируете автоматизировать. В большинстве случаев, для осуществления этого не обойтись без привлечения профессиональных консультантов, но по опыту затраты на консультантов просто не сопоставимы с убытками от проваленного проекта автоматизации. Однако нужно не ошибиться в выборе консультантов.

Необходимость в частичной реорганизации структуры и деятельности предприятия. Прежде чем приступать к внедрению системы автоматизации на предприятии обычно необходимо произвести частичную реорганизацию его структуры и технологий ведения бизнеса. Поэтому, одним из важнейших этапов проекта внедрения, является полное и достоверное обследование предприятия во всех аспектах его деятельности. На основе заключения, полученного в результате обследования, строится вся дальнейшая схема построения корпоративной информационной системы. Несомненно, можно автоматизировать все, по принципу "как есть", однако, этого не следует делать по ряду причин. Дело в том, что в результате обследования обычно фиксируется большое количество мест возникновения необоснованных дополнительных затрат, а также противоречий в организационной структуре, устранение которых позволило бы уменьшить производственные и логистические издержки, а также существенно сократить время исполнения различных этапов основных бизнес-процессов.

Необходимость в изменении технологии работы с информацией и принципов ведения бизнеса. Эффективно построенная информационная система не может не внести изменений в существующую технологию планирования бюджетирования и контроля, а также управления бизнес-процессами.

Во-первых, одними из самых важных для руководителя особенностей корпоративной информационной системы, являются модули управленческого учета и финансового контроля. Теперь каждое функциональное подразделение может быть определено как центр финансового учета с соответствующим уровнем финансовой ответственности его руководителя. Это в свою очередь повышает ответственность каждого из таких руководителей и предоставляет в руки высших менеджеров эффективный инструментарий для чёткого контроля исполнения отдельных планов и бюджетов.

При наличии информационной системы руководитель способен получать актуальную и достоверную информацию обо всех срезах деятельности компании без временных задержек и излишних передаточных звеньев. Кроме того, информация подаётся руководителю в удобном виде «с листа» при отсутствии человеческих факторов, которые могут предвзято или субъективно трактовать информацию при передаче. Однако справедливо было бы заметить, что некоторые руководители не привыкли принимать управленческие решения по информации в чистом виде, если к ней не приложено мнение человека, который ее доставил. Такой подход в принципе имеет право на жизнь и при наличии информационной системы, однако часто он негативно отражается на объективности менеджмента.

Внедрение системы автоматизации вносит существенные изменения в управление бизнес-процессами. Каждый документ, отображающий в информационном поле течение или завершение того или иного сквозного бизнес-процесса, в интегрированной системе создается автоматически на основании первичного документа, открывшего процесс. Сотрудники, ответственные за этот бизнес-процесс, лишь контролируют и при необходимости вносят изменения в позиции построенных системой документов. Например, заказчик разместил заказ на продукцию, который должен быть исполнен к определенному числу месяца. Заказ вводится в систему, на основании его системой автоматически создается счет (на основе существующих алгоритмов ценообразования), счет пересылается заказчику, а заказ направляется в производственный модуль, где происходит разузлование заказанного вида продукции на отдельные комплектующие. На основе списка комплектующих в модуле закупок системой создаются заказы на их закупку, а производственный модуль соответствующим образом оптимизирует производственную программу, чтобы заказ был исполнен точно к сроку. Естественно, в реальной жизни возможны различные варианты неустранимых срывов поставок комплектующих, поломки оборудования и т.д., поэтому каждый этап выполнения заказа должен строго контролироваться ответственным за него кругом сотрудников, которые в случае необходимости должны создать управленческое воздействие на систему, чтобы избежать нежелательных последствий или уменьшить их.

Не стоит полагать, что работать при наличии автоматизированной системы управления станет проще. Наоборот, существенное сокращение бумажной волокиты ускоряет процесс и повышает качество обработки заказов, поднимает конкурентоспособность и рентабельность предприятия в целом, а все это требует большей собранности, компетенции и ответственности исполнителей. Возможно, что существующая производственная база не будет справляться с новым потоком заказов, и в нее тоже нужно будет вносить организационные и технологические реформы, которые впоследствии положительно скажутся на процветании предприятия.

Сопротивление сотрудников предприятия. При внедрении корпоративных информационных систем в большинстве случаев возникает активное сопротивление сотрудников на местах, которое является серьезным препятствием для консультантов и вполне способно сорвать или существенно затянуть проект внедрения. Это вызвано несколькими человеческими факторами: обыкновенным страхом перед нововведениями, консерватизмом (например, кладовщику, проработавшему 30 лет с бумажной картотекой, обычно психологически тяжело пересаживаться за компьютер), опасение потерять работу или утратить свою незаменимость, боязнь существенно увеличивающейся ответственности за свои действия. Руководители предприятия, принявшие решение автоматизировать свой бизнес, в таких случаях должны всячески содействовать ответственной группе специалистов, проводящей внедрение информационной системы, вести разъяснительную работу с кадрами, и, кроме того:

· создать у сотрудников всех уровней твёрдое ощущение неизбежности внедрения;

· наделить руководителя проекта внедрения достаточными полномочиями, поскольку сопротивление иногда (часто подсознательно или в результате неоправданных амбиций) возникает даже на уровне топ-менеджеров;

· всегда подкреплять все организационные решения по вопросам внедрения изданием соответствующих приказов и письменных распоряжений. Временное увеличение нагрузки на сотрудников при внедрении системы. На некоторых этапах проекта внедрения временно возрастает нагрузка на сотрудников предприятия. Это связано с тем, что помимо выполнения обычных рабочих обязанностей сотрудникам необходимо осваивать новые знания и технологии. Во время проведения опытной эксплуатации и при переходе к промышленной эксплуатации системы в течение некоторого времени приходится вести дела как в новой системе, так и продолжать ведение их традиционными способами (поддерживать бумажный документооборот и существовавшие ранее системы). В связи с этим, отдельные этапы проекта внедрения системы могут затягиваться под предлогом того, что у сотрудников и так хватает срочной работы по прямому назначению, а освоение системы является второстепенным и отвлекающим занятием. В таких случаях руководителю предприятия помимо ведения разъяснительной работы с уклоняющимися от освоения новых технологий сотрудниками необходимо:

· повысить уровень мотивации сотрудников к освоению системы в форме поощрений и благодарностей;

· принять организационные меры к сокращению срока параллельного ведения дел.

Формирование квалифицированной группы внедрения и сопровождения системы, руководителя группы. Внедрение большинства крупных систем автоматизации управления производится по следующей технологии: на предприятии формируется небольшая (3-6 человек) рабочая группа, которая проходит максимально полное обучение работе с системой, затем на эту группу ложится значительная часть работы по внедрению системы и дальнейшему ее сопровождению. Применение подобной технологии вызвано двумя факторами: во-первых, тем, что предприятие обычно заинтересовано в том, чтобы у него под рукой были специалисты, которые могут оперативно решать большинство рабочих вопросов при настройке и эксплуатации системы, а во-вторых, обучение своих сотрудников и их использование всегда существенно дешевле аутсорсинга. Таким образом, формирование сильной рабочей группы является залогом успешной реализации проекта внедрения.

Особенно важным вопросом является выбор руководителя такой группы и администратора системы. Руководитель, помимо знаний базовых компьютерных технологий, должен обладать глубокими знаниями в области ведения бизнеса и управления. В практике крупных западных компаний такой человек занимает должность CIO (Chief Information Officer) которая обычно является второй в иерархии руководства компании. В отечественной практике, при внедрении систем такую роль, как правило, играет начальник отдела АСУ или ему аналогичного. Основными правилами организации рабочей группы являются следующие принципы:

· специалистов рабочей группы необходимо назначать с учетом следующих требований: знание современных компьютерных технологий (и желание осваивать их в дальнейшем), коммуникабельность, ответственность, дисциплинированность;

· с особой ответственностью следует подходить к выбору и назначению администратора системы, так как ему будет доступна практически вся корпоративная информация;

· возможное увольнение специалистов из группы внедрения в процессе проекта может крайне негативно отразиться на его результатах. Поэтому членов группы следует выбирать из преданных и надежных сотрудников и выработать систему поддержки этой преданности в течение всего проекта;

· после определения сотрудников, входящих в группу внедрения, руководитель проекта должен четко расписать круг решаемых каждым из них задач, формы планов и отчетов, а также длину отчетного периода. В наилучшем случае, отчетным периодом должен быть один день.

Все вышеперечисленные задачи, возникающие в процессе построения информационной системы, и методы их решения являются наиболее распространенными и, естественно, каждое предприятие имеет свою уникальную организационную специфику, и при внедрении могут возникать различные нюансы, которые требуют дополнительного рассмотрения и поиска методов их решения. Собственно для этого и существуют профессиональные бизнес-консультанты.

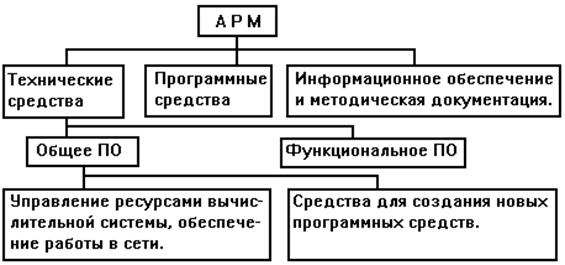

2.4 АРМ: характеристика основных элементов

С целью обеспечения возможности взаимодействия человека с ЭВМ в интерактивном режиме появляется необходимость реализовать в рамках АСУ так называемое АРМ – автоматизированное рабочее место. АРМ представляет собой совокупность программно-аппаратных средств, обеспечивающих взаимодействие человека с ЭВМ, т.е. такие функции как:

· возможность ввода информации в ЭВМ;

· возможность вывода информации из ЭВМ на экран монитора, принтер или другие устройства вывода (в настоящее время этот перечень достаточно широк – графопостроители, и т.п.).

Так называемые интеллектуальные АРМ в свою очередь также содержат в своем составе ЭВМ, тем или иным способом подсоединенную к центральной ЭВМ (ВК) АСУ. Устройства ввода также должны обеспечивать широкий спектр вводимой информации: текстовой, координатной, факсимильной и т.д. Поэтому АРМ оснащаются при необходимости универсальной или специальной клавиатурой, устройствами ввода координатной информации (типа мыши), различного рода сканерами и т.д.

С целью повысить спектр форм представления информации, выводимой из ЭВМ, АРМ оснастили цветными мониторами, средствами создания и управления звуковыми сигналами вплоть до возможности создания и воспроизведения речевых сигналов.

Рисунок 2. Схема автоматизированного рабочего места

АРМ должен отвечать следующим требованиям:

· своевременное удовлетворение информационной и вычислительной потребности специалиста;

· минимальное время ответа на запросы пользователя;

· адаптация к уровню подготовки пользователя и его профессиональным запросам;

· простота освоения приемов работы на АРМ и легкость общения, надежность и простота обслуживания;

· терпимость по отношению к пользователю;

· возможность быстрого обучения пользователя;

возможность работы в составе вычислительной сети.3. АРМ аналитика

1 Назначение. Статистическая и аналитическая обработка финансовых и системных данных, событий, происходящих в подсистеме.

2 Перечень решаемых подзадач.

Формирование статистических и/или аналитических таблиц по заданному алгоритму.

Сохранение разработанных алгоритмов построения статистических и/или аналитических таблиц.

Формирование статистических и/или аналитических таблиц по сохраненным алгоритмам.

Расчет финансово-экономической эффективности функционирования подсистемы.

Графическое представление результатов статистической и/или аналитической обработки данных.

Вывод документов на печать.

Допускается совмещение нескольких АРМов на одном клиентском месте. Интерфейсы пользователей выполнены в виде графических окон в соответствии со стандартом GUI.

Целевая система реализована на базе СУБД Oracle с использованием технологий интернет/интранет. В качестве интеллектуального ядра системы использованы средства автоматического анализа текста, выпускаемые «Гарант-Парк-Интернет» под торговой маркой RCO. Для использования в ИАС “Кибер-Аналитик” библиотека RCO Semantic Network была портирована на Linux, а ее функционал, поддерживаемый программным интерфейсом, подвергся расширению.

Дополнительно на базе технологии RCO TopNet была реализована подсистема визуализации семантических сетей, которая обеспечивает навигацию по сети в графическом интерфейсе и удобный просмотр требуемых фрагментов сети, благодаря чему существенно повышается эффективность работы аналитика.

RCO КАОТ представляет базовое решение для организации автоматизированного рабочего места аналитика и включает в себя передовые технологии обработки текста, лингвистические и математические алгоритмы, которые могут быть использованы для решения широкого класса задач: от контекстного поиска документов с учетом всех словоформ, синонимов и опечаток до поддержки принятия экспертных решений на основе анализа информационных массивов с применением искусственного интеллекта. Все программные компоненты, вошедшие в состав RCO КАОТ, уже более года активно используются в силовых ведомствах России.

RCO КАОТ обеспечивает автоматический анализ содержания полнотекстовых документов и поддержку рабочего места аналитика с возможностью работы в локальной сети по протоколам tcp-ip и http. Серверная часть комплекса работает под управлением ОС Windows NT/2000 Server, используя в качестве сервера приложений Internet Information Server. На клиентской машине должен быть установлен Web-броузер Internet Explorer. В базовой поставке RCO КАОТ работает с документами, хранящимися в папках файловой системы, однако предполагает адаптацию к используемым хранилищам документов при необходимости. В состав RCO КАОТ входит набор программных модулей, часть из которых может поставляться или адаптироваться к нуждам заказчика независимо от других.

В полной поставке комплекс содержит следующие модули:

-RCO TopSearch Win – расширенные возможности поиска. Контекстный поиск с применением морфологического анализа и тезауруса русского языка обеспечивает эффективный поиск документов по содержащимся в них словам и фразам. Нечеткий поиск позволяет отыскать требуемую информацию при наличии орфографических ошибок в документе или в запросе. Тематический поиск позволяет находить темы, связанные в тексте по смыслу с запросом, а также искать документы по темам.

-RCO TopTree Win – построение иерархических рубрикаторов для оперативного мониторинга и маршрутизации информационных потоков, а также систематизация результатов контекстного поиска.

-RCO TopNet Win – построение и визуализация семантических сетей для навигации в информационном пространстве с опорой на ключевые объекты документов и их взаимосвязи. Позволяет исследовать смысловое окружение интересующих объектов, выявлять цепочки и области связности объектов в коллекции документов.

-RCO TopSOM Win – представление содержания коллекции документов на плоскости в форме тематической карты, визуализация распределения результатов поиска на карте.

-RCO TopLine Win - визуализация изменений тематики потока документов. Позволяет исследовать смену ракурсов, в которых фигурирует целевая проблема, во времени.

Формирование автоматизированного рабочего места аналитика, включающего как обязательные фиксированные периодические формы представления результатов, так и режим работы с нерегламентированными запросами.

3. Сущность информационных технологий и создание информационных систем

В научно-технической литературе часто используются термины «система», «система управления», «автоматизированная система управления», «автоматизированные информационные системы».

Управление — важнейшая функция, без которой немыслима целенаправленная деятельность любой социально-экономической, организационно-производственной системы (предприятия, организации, территории).

Систему, реализующую функции управления, называют системой управления. Важнейшими функциями, реализуемыми этой системой, являются прогнозирование, планирование, учет, анализ, контроль и регулирование.

Управление связано с обменом информацией между компонентами системы, а также системы с окружающей средой. В процессе управления получают сведения о состоянии системы в каждый момент времени, о достижении (или не достижении) заданной цели с тем, чтобы воздействовать на систему и обеспечить выполнение управленческих решений.

Таким образом, любой системе управления экономическим объектом соответствует своя информационная система, называемая экономической информационной системой.

Экономическая информационная система — это совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений.

Информационная система является системой информационного обслуживания работников управленческих служб и выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним.

Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов.

Автоматизированная информационная система представляет собой совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств и специалистов, предназначенную для обработки информации и принятия управленческих решений.

Применение автоматизированных информационных систем особо важно в управлении финансовым подразделением фирмы. Использование автоматизированных информационных систем позволяет:

· оптимизировать планы работы,

· быстро вырабатывать решения,

· четко маневрировать финансовыми ресурсами и т.д.

основными факторами, определяющими результаты создания и функционирования автоматизированных информационных технологий и процессов информатизации, являются:

· активное участие человека в системе автоматизации обработки информации и принятия управленческих решений;

· интерпретация информационной деятельности как одного из видов бизнеса;

· наличие научно обоснованной программно-технологической платформы, реализуемой на экономическом объекте;

· создание и внедрение научных прикладных разработок в области информации в соответствии с требованиями пользователей;

· формирование условий организационно-функционального взаимодействия и его математическое, модельное, системное и программное обеспечение;

· постановка и решение конкретных практических задач в области управления с учетом заданных критериев эффективности.

Главной составной частью автоматизированной информационной системы является информационная технология.

Автоматизированная информационная технология - системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которых информация предлагается клиентам.

Автоматизированная система управления финансами является частью действующей системы управления финансами, неотъемлемым элементом структуры финансовых органов и других структур управления финансами. Без АСУФ невозможно совершенствование финансового механизма и его составных частей, особенно в период перехода к рыночной экономике, вызвавшего существенные изменения в объеме экономической информации и ее характере: во-первых, возрос поток информации (объем), во-вторых, изменилось содержание информации (раньше она носила командный характер, теперь все более и более становится информационной). Обработать информацию старыми методами и старыми техническими средствами невозможно, а следовательно, нет возможности своевременно выработать научно обоснованные управленческие решения и быстро провести их в жизнь. В свою очередь при принятии управленческих решений встают вопросы по совершенствованию форм финансовых отношений, т. е. вопросы достоверности информации об управляемом объекте, тенденциях его развития, а также влиянии принимаемого решения на перспективу развития управляемого объекта и на этой базе — на результаты хозяйствования в целом.

Под АСУ финансами понимается совокупность административных, экономических и математических методов управления; электронной вычислительной, организационной техники и современных средств связи, позволяющих научно управлять финансами.

В создании АСУФ используются теоретические положения финансовой кибернетики, которая представляет собой учение о процессе управления финансами, организации обмена финансовой и экономической информацией между управляющими и управляемыми подсистемами.

АСУ финансами является в свою очередь подсистемой общегосударственной автоматизированной системы сбора и обработки информации для учета, планирования, прогнозирования и управления экономикой государства.

Важное место в автоматизированной системе управления финансами занимает автоматизированная система финансовых расчетов (АСФР), которая является подсистемой АСУФ. В результате создания и внедрения этой системы повысилась эффективность управления финансами, поскольку сократилась трудоемкость сбора, обработки и анализа информации, появилась возможность производить на базе ЭВМ многовариантные расчеты основного финансового плана страны и его исполнения на всех уровнях. В подсистемах АСФР решается комплекс задач по сводным расчетам бюджета, доходам и налогам, расходам бюджетных учреждений, финансам отраслей народного хозяйства. АСФР применяется не только в области планирования, но и при исполнении бюджета (составление росписи бюджета, внесение изменений в бюджетные показатели, учет исполнения бюджета по доходам и расходам и др.)- АСФР позволяет установить рациональную структуру аппарата финансовых органов. Кроме того, применение АСФР требует совершенствования системы финансовых показателей, разработки новых методов выявления и мобилизации доходов формирования финансовых резервов, рационального расходования финансовых ресурсов.

В современных условиях в финансовой системе государства все большее развитие получают местные финансы. Отсюда важной задачей становится внедрение автоматизации финансовых расчетов в работу областных, районных и городских управлений (отделов) исполнительных комитетов. Первоначальной стадией АСФР в низовых звеньях является внедрение в них автоматизированных рабочих мест (АРМ) с использованием микро-ЭВМ персонального пользования, а также создание информационно-вычислительных центров. Особенно это актуально для работников налоговых инспекций, имеющих дело с многочисленными, постоянно меняющимися данными. Появление в структуре местных финорганов ИВЦ и АРМов ведет к изменению труда их работников, поскольку ручной способ сбора и бумажная технология обработки информации сменяется безбумажной в виде машинных носителей информации.

Совершенствование финансовых отношений в страховом деле в современных условиях невозможно без автоматизированной системы управления в страховании. Здесь используется математическое моделирование расчетов по определению размеров страховых платежей, страховых возмещений и др.

При всей важности автоматизированной системы управления финансами нельзя преувеличивать ее возможности. Многие задачи по управлению финансами не поддаются формализации, поскольку требуют опыта работников финансовых органов, традиционных (умственно-аналитических) методов работы. Например, автоматизированная система управления финансами сама по себе не может совершенствовать формы и методы финансовых отношений. Это сфера деятельности специалиста. Но для того чтобы произвести это совершенствование, специалист ставит системе цели, задачи, выдает ей первичную информацию, корректирует ее, осуществляет постоянный контроль за работой системы. Таким образом, специалист по финансам, получив данные на основе АСУФ, делает выбор решения из подготовленных вариантов.

Необходимо отметить, что автоматизированная система управления финансами может успешно функционировать в условиях стабильной экономики. Только в этом случае она даст возможность существенно изменить содержание работы аппарата финансовых органов, поскольку у специалистов высвобождается время для анализа установленных форм и методов финансовых отношений, разработки и решения задач, связанных с их совершенствованием.

3.2 ERP (Enterprise Resource Planning – Управление ресурсами предприятия)

Основные понятия производственного менеджмента (в том числе и термин «ERP») можно считать вполне устоявшимися. В этой области признанным «стандартом де-факто» служит терминология Американской ассоциации по управлению запасами и производством (American Production and Inventory Control Society, APICS ). Основные термины и определения приводятся в Словаре APICS, который регулярно обновляется по мере развития теории и практики управления. Именно в этом издании содержится наиболее полное и точное определение ERP-системы.

В соответствии со Словарем APICS, термин «ERP-система» (Enterprise Resource Planning – Управление ресурсами предприятия) может употребляться в двух значениях.

Во-первых, ERP-система – это информационная система для идентификации и планирования всех ресурсов предприятия, которые необходимы для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов.

Во-вторых (в более общем контексте), ERP-система – это методология эффективного планирования и управления всеми ресурсами предприятия, которые необходимы для осуществления продаж, производства, закупок и учета при исполнении заказов клиентов в сферах производства, дистрибьюции и оказания услуг.

Таким образом, термин ERP может означать не только информационную систему, но и соответствующую методологию управления, реализуемую и поддерживаемую этой информационной системой.

Основные функции ERP-системы

Большинство современных ERP-систем построены по модульному принципу, что дает заказчику возможность выбора и внедрения лишь тех модулей, которые ему действительно необходимы. Модули разных ERP-систем могут отличаться как по названиям, так и по содержанию. Тем не менее, есть некоторый набор функций, который может считаться типовым для программных продуктов класса ERP. Такими типовыми функциями являются:

ведение конструкторских и технологических спецификаций. Такие спецификации определяют состав конечного изделия, а также материальные ресурсы и операции, необходимые для его изготовления (включая маршрутизацию);

управление спросом и формирование планов продаж и производства. Эти функции предназначены для прогноза спроса и планирования выпуска продукции;

планирование потребностей в материалах. Позволяют определить объемы различных видов материальных ресурсов (сырья, материалов, комплектующих), необходимых для выполнения производственного плана, а также сроки поставок, размеры партий и т.д.;

управление запасами и закупочной деятельностью. Позволяют организовать ведение договоров, реализовать схему централизованных закупок, обеспечить учет и оптимизацию складских запасов и т.д.;

планирование производственных мощностей. Эта функция позволяет контролировать наличие доступных мощностей и планировать их загрузку. Включает укрупненное планирование мощностей (для оценки реалистичности производственных планов) и более детальное планирование, вплоть до отдельных рабочих центров;

финансовые функции. В эту группу входят функции финансового учета, управленческого учета, а также оперативного управления финансами;

функции управления проектами. Обеспечивают планирование задач проекта и ресурсов, необходимых для их реализации.

Учет и управление финансами

Важность задач учета и управления финансами не вызывает сомнений. Поэтому то, что производственные функции ERP-системы дополняются финансовыми функциями, выглядит вполне закономерным.

Финансовые задачи, решаемые при помощи ERP-системы, можно подразделить на три категории: финансовый учет , управленческий учет и финансовый менеджмент .

В соответствии с международной практикой, бухгалтерский учет (Accounting ) включает в себя два направления: финансовый учет (Financial Accounting ), ориентированный преимущественно на внешних пользователей финансовой информации и управленческий учет (Managerial Accounting ), ориентированный на принятие управленческих решений внутри компании.

Финансовый учет

Финансовый учет ведется в соответствии с действующим законодательством, поэтому одним из критериев выбора ERP-системы является степень ее локализации. При этом под локализацией следует понимать не только русификацию, но и соответствие системы требованиям российского законодательства, в том числе в области бухгалтерского учета и отчетности. Проблема локализации актуальна не только для России, и то, что ведущие ERP-системы работают в разных странах, подтверждает их адаптируемость к местному законодательству. Локализация ERP-систем, как правило, обеспечивается локальными представительствами компаний-поставщиков.

К сожалению, нормативную базу российского бухгалтерского учета пока трудно назвать стабильной: уже не первый год она находится в состоянии реформирования. Но все происходящие изменения законодательства контролируются поставщиками ERP-систем (точнее – их российскими представителями) и находят отражение в функциональности программных продуктов.

В части финансового учета ERP-система обеспечивает учет операций с дебиторами и кредиторами, материально-производственных запасов, основных средств и нематериальных активов (с начислением амортизации), учет производственных операций и другие функции бухгалтерского учета. Система также обеспечивает мультивалютность, позволяя вести учет операций в разных валютах.

Важным качеством ERP-систем является то, что они не только обеспечивают ведение бухгалтерского учета в соответствии с национальным законодательством, но и позволяют составлять отчетность в соответствии с международными стандартами – МСФО (IAS) и GAAP.

Кроме того, ERP-система позволяет автоматизировать бухгалтерский документооборот и отчетность. Это касается таких функций, как выставление счетов на оплату (в том числе на разных языках, в зависимости от контрагента), расчеты с поставщиками и заказчиками (в том числе в иностранной валюте), обработка документарных операций (инкассо, аккредитивы, чеки, векселя), отчетность по срокам платежей, выверка операций по банковским счетам и другие. Эти функции являются общепринятыми, поэтому их использование в отечественной практике не вызывает серьезных проблем. Некоторые специфические особенности (например, 20-значные номера банковских счетов) учитываются при локализации ERP-систем.

Управленческий учет

Управленческий учет (Managerial Accounting ) ориентирован, прежде всего, на внутренних пользователей информации, включая руководителей компании. При этом, если правила финансового учета и финансовой отчетности определяются законодательством, то методология управленческого учета является прерогативой самого предприятия.

Инструментарий управленческого учета чрезвычайно разнообразен: достаточно вспомнить метод полного поглощения косвенных затрат и маржинальный метод, позаказный и попроцессный способы учета, учет по центрам затрат, функционально-стоимостной учет, а также различные методы оценки материальных запасов и определения себестоимости. Однако, несмотря на разнообразие, все методы учета имеют одну общую черту – они теснейшим образом связаны с производственными процессами и, соответственно, с производственной плоскостью ERP-системы.

С точки зрения типичной ERP-системы считается, что предприятие состоит из некоторого числа производственных цехов, каждый из которых, в свою очередь, включает в себя несколько рабочих центров. Каждый рабочий центр может выполнять несколько технологических операций, причем одна и та же операция может выполняться в одном или нескольких рабочих центрах.

Прямые материальные затраты (сырье, материалы, комплектующие и т.д.) учитываются на основе спецификации изделия. Прямые затраты на оплату труда производственного персонала также непосредственно относятся на выпускаемую продукцию, на основе почасовых ставок. Что касается накладных расходов, то они не могут быть отнесены на себестоимость выпускаемой продукции напрямую и (при использовании метода полного поглощения) подлежат распределению между производимыми изделиями на основе баз распределения и ставок поглощения.

Каждый раз, когда через рабочий центр проходит некоторая единица продукции, эта единица «поглощает» часть накладных расходов, а объем поглощения определяется произведением ставки поглощения на долю активности рабочего центра, приходящуюся на данное изделие. В качестве базы распределения чаще всего выступают: труд (количество трудочасов, израсходованных рабочим центром), оборудование (количество затраченных часов машинного времени) или материалы (количество или стоимость обработанных материалов). Для обеспечения таких расчетов в ERP-системе имеется соответствующая функциональность.

Современные ERP-системы также способны поддерживать маржинальный метод учета косвенных затрат и метод функционально-стоимостного учета.

Финансовый менеджмент

Одна из основных задач финансового менеджера – обеспечить ликвидность предприятия, чтобы предприятие в любой момент было способно выполнить свои финансовые обязательства. Возможности ERP-системы в части регулирования денежных потоков основаны на том, что в системе заложена вся необходимая для этого информация, включая детали расчетов с поставщиками, заказчиками и персоналом. Все это позволяет автоматизировать составление графика платежей и поступлений (платежного календаря).

С другой стороны, финансист не должен допускать неоправданного избытка денежной наличности, которая, как известно не приносит дохода. Избыток денежных средств следует либо инвестировать в более доходные активы, либо направить на уменьшение привлеченных средств (тем самым, сэкономив на процентных расходах). Все эти операции производятся на основе расчетов, а необходимая информация поступает из ERP-системы.

Финансовые модули ERP-систем также содержат функции, поддерживающие процесс бюджетирования (включая формирование финансового плана и контроль его исполнения), а также функции оперативного финансового планирования (ведение платежного календаря)

Система управления финансами, автоматизация управленческой отчетности

Управление финансами предприятия – один из основных бизнес-процессов. Независимо от направления деятельности именно затраты, доходы и прибыль являются реальным критерием эффективности работы. Рациональное управление финансами предприятия, автоматизация управленческой отчетности, возможность оперативно отслеживать движение и целевое использование денежных средств позволяют планировать и прогнозировать развитие компании, принимать обоснованные управленческие решения.

Возможности и функции

Управление финансами в рамках ERP-системы охватывает все направления финансовой деятельности предприятия – бухгалтерский, налоговый и управленческий учет, поддержка всех принятых российских и международных стандартов (IAS, GAAP), автоматизация финансовой и управленческой отчетности. Такой подход к управлению финансами позволяет топ-менеджменту и владельцам компании повысить прозрачность бизнеса и эффективность корпоративного управления.

Система управления финансами предприятия позволяет полностью автоматизировать ведение бухгалтерского учета.

ERP-система в рамках единого информационного пространства формирует параллельную отчетность, учитывающую параллельные планы счетов, соотношения финансового и календарного годов, многовалютность учета, настраиваемые версии баланса и отчета о прибылях и убытках. Развитые средства консолидации позволяют объединять данные и формировать отчетность по различным заданным параметрам. В частности, ведение учета основных средств и их амортизации возможно сразу в двух аспектах – учет для сторонних организаций и внутренний учет для управленческого звена. Для внешних организаций учет производится в соответствии с нормативами эксплуатации основных средств, для руководителей предприятия система позволяет вести реальные данные, учитывающие моральный износ и реальную выработку оборудования.

Возможности системы управления финансами позволяют автоматизировать большое число трудоемких расчетов. Так система предоставляет возможность рассчитывать себестоимость производимой продукции, автоматически сверяя нормативную и реальную себестоимость и производя необходимые проводки. Кроме того, система управления финансами обеспечивает корректировку стоимости списанной продукции, обновляя в конце месяца сумму списания в соответствии со средней стоимостью списанных товаров на конец месяца.

Решение предоставляет полную функциональность по ведению налогового учета на предприятии. ERP-система автоматически выполняет сложные расчеты по налогу на прибыль. Также возможности системы позволяют автоматизировать учет НДС, УСН, НДФЛ, ЕСН и др.

Формирование внутренней управленческой отчетности необходимо для планирования, контроля и управления деятельностью компании. Автоматизация учета позволяет получать управленческую отчетность не просто быстрее бухгалтерской, но и обеспечивает ежедневное представление информации. При этом ERP-система позволяет использовать финансовые данные, отражающие реальное состояние дел на предприятии. Функциональность системы управления финансами предоставляет возможность вести учет по местам возникновения прибыли, затрат и внутренним заказам, учет по проектам, планировать доходы и затраты, рассчитывать плановую стоимость продукции. При этом инструментарий системы позволяет оперативно контролировать затраты на продукт и результаты работы компании.

Внутренний контроль над деятельностью предприятия, проведение внешнего и внутреннего аудита также учитываются в системе управления финансами. Для поддержки высокого качества корпоративного управления финансами система предоставляет инструменты управления внутренними средствами контроля, в частности, возможность проверки бухгалтерской и финансовой отчетности, выявления дефицитов и недостач, а также отслеживания эффективности самих процедур внутреннего контроля.

Информационная система аудита позволяет внутренним и внешним аудиторам повысить эффективность работы за счет предварительно настроенных для аудиторской деятельности отчетов, отражающих ситуацию на предприятии.

Система обеспечивает комплексную поддержку финансового менеджмента , предоставляя полную функциональность для комплексного управления финансово-экономической деятельностью компании. Для эффективного управления финансовыми ресурсами система предлагает инструменты учета и контроля затрат и результатов, а также инструменты прогнозирования будущих затрат, план-фактного анализа, и, что самое главное, возможность выявления причин отклонений.

Функциональные возможности системы позволяют не только управлять финансовыми ресурсами, но и моделировать финансовую устойчивость предприятия на основе коэффициентов ликвидности, устойчивости и деловой активности. Функциональность по ведению сделок в системе позволяет прослеживать происходящие изменения на каждом этапе – от стадии трейдинга до отражения сделки в финансовом учете. Оценка и контроль рисков позволяет компаниям максимально обезопасить себя от ошибок в финансовой деятельности. В результате ERP-система предоставляет руководству компании полную информацию о финансовой деятельности, на основании которой топ-менеджмент имеет возможность принимать взвешенные управленческие решения.

Использование erp системдает:

· Повышение прозрачности финансово-экономической деятельности компании

· Повышение качества и скорости принятия решений

· Оптимизация управления денежным потоком

· Ведение всех видов учета в едином информационном пространстве

· Повышение эффективности корпоративного управления

· Ежедневное получение управленческой отчетности, основанной на точных и актуальных данных

· Сокращение затрат на организацию управления финансовой деятельностью

· Повышение прибыльности за счет четкого контроля и прогнозирования затрат

Самые распространенные в использовании по СНГ, в том числе и в Казахстане, в классе платформ ERP-вендоры 1С и SAP.

Также используются продукты Oracle, Cognos, Microsoft.

Заключение

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются качеством управления финансами. Оно включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес планирование, разработка инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия.

Автоматизированные системы управления обладают множеством достоинств. Однако при их внедрении не стоит забывать и про недостатки. Чтобы АСУ принесли максимум плюсов и минимум минусов, необходимо:

· Перед тем, как осуществлять проект внедрения нужно максимально формализовать его цели;

· Никогда не стоит жертвовать стадией предпроектного анализа. Необходимо привлекать профессиональных консультантов для обследования предприятия и постановки задач менеджмента. Затраты непременно окупятся. Но стараться иметь дело при этом с солидными компаниями, так как, к сожалению, кроме консультантов, существуют еще и псевдо-консультанты;

· Нужно старательно подходить к выбору программного обеспечения для построения, так как ошибки дорого обходятся; стараться посмотреть как можно больше систем, и посмотреть их "живьем", а не по маркетинговым материалам разработчиков. Не стоит пытаться разрабатывать систему силами своих программистов. Готовые системы разрабатываются специализированными коллективами на протяжении многих лет и имеют реальную себестоимость гораздо выше продажной цены – известный парадокс характерный для программных и интеллектуальных продуктов;

· Необходимо установить высокий приоритет процессу внедрения системы, среди остальных организационных и коммерческих процессов, наделить высокими полномочиями руководителя проекта;

· Нужно создать среди всех сотрудников предприятия атмосферу неотвратимости внедрения и стараться организационными мерами повысить темп освоения новых технологий;

Необходимо помнить, что внедрение системы как ремонт – его невозможно закончить, можно лишь прекратить. Так что внедрение, по сути, никогда не закончится, система должна все время совершенствоваться в процессе своей промышленной эксплуатациями вместе с прогрессом информационных технологий и методологий управления деятельностью вашего предприятия.

Список использованной литературы

1. Общая теория финансов. /Под ред. Дробозиной Л.А. – М.: Банки и биржи, ЮНИТИ, 1995.

2. Финансы. /Под ред. Ковалевой А.М. Учебное пособие. – М.: Финансы и статистика, 1996.

3. Информационные системы и технологии в экономике./Под ред. В.И. Лойко, 2-е издание, М.: Финансы и статистика, 2005

4. Автоматизированные информационные технологии в экономике./под ред. проф. Г.А. Титоренко, ЮНИТИ, 1999

5. Финансы./ Под ред. Ли В.Д., Мельников…

6. http://sergeeva-i.narod.ru/opp/page24.htm

7. http://www.microtest.ru/software/erp/1258/

Приложение 1

Приложение 1

Отзыв о проведении проекта «Внедрение автоматизированной системы управления финансами в АО «Республиканская Телерадиокорпорация «КАЗАХСТАН»

Республиканская телерадиокорпорация «Казахстан», объединяющая национальный телеканал «Казахстан», Казахское радио, Радио «Шалқар», Радио «Астана» и региональные телерадиокомпании, занимает особое место среди электронных средств массовой информации страны. Она имеет славную биографию и наследует лучшие традиции казахстанской теле- и радиожурналистики. История ее существования берет истоки с начала вещания в 1922 году Казахского радио и регулярных телепередач первого Телевизионного канала Республики, созданного в 1958 году. «Казахстан» – государственная телерадиокорпорация, осуществляющая информационную политику нашего государства. По степени охвата населения республики она занимает бесспорное лидирующее положение. 98,3% населения страны имеют возможность смотреть передачи, радио могут слушать 87,85 % ее жителей. Кроме того, сигналы Корпорации могут принимать жители приграничных территорий сопредельных стран (Россия, Китай, Кыргызстан, Узбекистан, Монголия). При этом важно заметить, что как минимум для половины сельского населения Казахстана, входящих в зону уверенного распространения сигналов НТК «Казахстан» и региональных телерадиокомпаний, телевидение остается главным средством удовлетворения информационных и культурных потребностей, приобретения знаний, организации досуга. Гордостью АО РТРК «Казахстан» является «Золотой фонд», в котором хранятся более 10 тысяч телевизионных передач, видеофильмов и более 100 тысяч уникальных записей казахского радио, многие из которых являются бесценными.

Республиканская телерадиокорпорация «Казахстан», объединяющая национальный телеканал «Казахстан», Казахское радио, Радио «Шалқар», Радио «Астана» и региональные телерадиокомпании, занимает особое место среди электронных средств массовой информации страны. Она имеет славную биографию и наследует лучшие традиции казахстанской теле- и радиожурналистики. История ее существования берет истоки с начала вещания в 1922 году Казахского радио и регулярных телепередач первого Телевизионного канала Республики, созданного в 1958 году. «Казахстан» – государственная телерадиокорпорация, осуществляющая информационную политику нашего государства. По степени охвата населения республики она занимает бесспорное лидирующее положение. 98,3% населения страны имеют возможность смотреть передачи, радио могут слушать 87,85 % ее жителей. Кроме того, сигналы Корпорации могут принимать жители приграничных территорий сопредельных стран (Россия, Китай, Кыргызстан, Узбекистан, Монголия). При этом важно заметить, что как минимум для половины сельского населения Казахстана, входящих в зону уверенного распространения сигналов НТК «Казахстан» и региональных телерадиокомпаний, телевидение остается главным средством удовлетворения информационных и культурных потребностей, приобретения знаний, организации досуга. Гордостью АО РТРК «Казахстан» является «Золотой фонд», в котором хранятся более 10 тысяч телевизионных передач, видеофильмов и более 100 тысяч уникальных записей казахского радио, многие из которых являются бесценными.

С целью обеспечения руководства АО «Республиканская Телерадиокорпорация «КАЗАХСТАН» качественной управленческой информацией, необходимостью формирования консолидированной управленческой отчетности по 14 филиалам компании и головным офисам, а так же – для своевременного предоставления достаточно большого количества разнообразных отчетных форм в вышестоящие организации, возникла необходимость внедрения комплексной автоматизированной системы управления финансами компании. Приоритетными задачами в данном направлении стали разработка методологии и автоматизация бюджетного планирования, управленческого учета, а также сокращение времени на подготовку отчетности.

Для нас важным критерием при отборе партнера для решения поставленных задач было наличие не только программного обеспечения и набора услуг по его внедрению. В первую очередь наш партнер должен был обладать навыками методологической проработки поставленных задач и способностью передать знания и технологии по дальнейшему самостоятельному обслуживанию созданной единой автоматизированной системы нашим сотрудникам. Исходя из данных критериев, была выбрана компания «ИНТАЛЕВ».

Началом нашего сотрудничество явилось обследование текущего состояния компании в части поставленных задач, сформулированы цели и критерии успешности будущего проекта, состав, продолжительность и последовательность работ по каждому из направлений, которые были зафиксированы в Уставе проекта и служили ориентиром на протяжении всего времени его реализации. Наш проект был разбит на три крупных блока:

1) Бюджетное планирование

2) Управленческий учет и отчетность

3) Регламентированная отчетность

В настоящее время мы завершили все блоки по проекту, в результате которых мы получили следующие результаты:

разработана единая методология планирования, отраженная в 5 положениях.

создана автоматизированная система управления финансами компании, позволяющая оперативно вносить плановые данные и получать необходимые формы отчетности как по плановым, так и по фактическим данным. Операционные, функциональные и итоговые бюджеты формируются с любой периодичностью, и в разрезе необходимых нам аналитик (ЦФО, вид деятельности, вид финансирования, проекты, статьи БДР и БДДС и пр.), есть возможность разложить любую цифру бюджета до необходимого уровня детализации. Фактические данные поступают в управленческий контур автоматически, что исключает двойной ввод информации и позволяет оперативно проводить анализ план-фактных отклонений.

в программном продукте реализована возможность моментального формирования регламентированных отчетов, предоставляемых в вышестоящие организации. Данный процесс реализован посредством OLAP и значительно облегчает трудоемкость подготовки данных отчетов.

филиалы планируют свою деятельность в разработанных форматах Excel и передают данные по электронной почте для автоматической консолидации в головную структуру, согласно утвержденному регламенту планирования.

в автоматическом режиме рассчитываются финансово-экономические коэффициенты.

В ходе выполнения этапов данного проекта консультантами компании «Инталев» было проведено обучение наших сотрудников работе в настроенной системе. Также подготовлены подробные инструкции по работе в автоматизированной системе и осуществлен успешный запуск автоматизированной системы в опытную эксплуатацию.

Отдельно хотелось бы выделить эффекты, которые мы получили благодаря успешной реализации данного проекта:

единая информационная база данных, которая включает в себя данные бухгалтерского учета, данные управленческого учета, централизованный архив документов

контроль над бизнесом в режиме реального времени

возможность оперативного формирования управленческой отчетности, сокращение сроков и затрат по формированию бюджетов и подготовки отчетов в вышестоящие организации

Внедрение программы в нашей компании проходило в плановом режиме, без авралов и «стихийных бедствий», поэтому прошло без существенных проблем и сложностей. Ответственное отношение всех ключевых сотрудников к новой программе, грамотная и оперативная работа консультантов компании «ИНТАЛЕВ» способствовали успешному запуску системы в промышленную эксплуатацию.

Хочется поблагодарить проектную команду компании ИНТАЛЕВ за предоставление качественных услуг и пожелать успешного продвижения на рынке Казахстана.