| Скачать .docx |

Курсовая работа: Инвестиционный проект создания фирмы Обувка

1. Осмысливание деловой идеи

(идея розничной торговли детской обувью)

Осмысливание идеи и предварительные маркетинговые исследования рынка показали следующее.

Высокий торговый потенциал Новосибирска предопределяет быстрый темп развития торговли. Рост товарооборота составляет 18% в сопоставимых ценах. Совокупный денежный ресурс населения – около 5 млрд. долл. США в год. В Новосибирске по данным статистики в среднем в год рождается около 8 тысяч первенцев, а вторых детей в семьях появляется около 4 тысяч. Учитывая численность детей и подростков, а также большой спрос на детскую обувь, т. к. дети растут быстро, емкость новосибирского рынка детской обуви можно оценить в 1,5–2[1] млн. пар в год. Также отличительной особенностью Новосибирска является темп роста численности среднего класса. Уже сегодня 45% населения Новосибирска составляют средний класс (по данным ROMIR – это 225 тысяч семей, или 675 тыс. человек) и имеют ежемесячный доход от 170 до 1000 долларов на одного члена семьи.

Детская обувь относится к особой группе товаров, поэтому и требования, предъявляемые к ней – особые. Она должна быть очень гибкой, подошва должна позволять стопе без проблем перекатываться с пятки на носок и быть легкой, материалы, позволяли воздуху свободно циркулировать. Так как детские стопы не испытывают никакой боли в слишком тесной обуви, то обувь, подобранная по ноге, имеет огромное значение. Именно поэтому целесообразно удовлетворять индивидуальные потребности каждого потребителя и уделять особое внимание характеристикам обуви. Для оценки качества продаваемой продукции и материалов, используемых в производстве, предприятие розничной торговли детской обувью должно отслеживать сертификаты соответствия Госстандарту России, постоянно осуществлять экспертизу товаров, сотрудничать с торгово-промышленной палатой и обществом защиты прав потребителей.

В Новосибирске в розницу торгуют детской обувью 55 магазинов с общим среднегодовым объемом продаж 300 тыс. пар, однако эти организации во многом не соответствуют потребительским требованиям, т. к. в них не соблюдается соотношение цена-качество. В основном это либо специализированные магазины детских товаров, либо обувные магазины с отделами детской обуви, либо крупные торговые центры с отделами детской обуви. Также большой объем детской обуви реализуется через вещевой рынок города, однако он представляет собой не прозрачную структуру в которой практически невозможно учесть реальный объем продаж. В целом рынок детской обуви насыщен слабо.

Стоимость детской обуви на рынке (в магазинах детских товаров, и обувных магазинах) колеблется от 0,3 до 4 тыс. руб.

На основании вышеизложенного идея розничной торговли детской обувью представляется актуальной и, возможно, принесет прибыль.

Определение ориентировочной цены

По оценке респондентов, летняя и домашняя детская обувь может иметь цену 200–400 руб., демисезонная – 400–600 руб., зимняя – 500–1000 руб. Именно эти цены и возьмем за основу для расчетов.

Розничную торговлю предполагается осуществлять большим ассортиментным рядом в указанных ценовых рамках.

Предварительные маркетинговые, исследования рынка розничной продажи детской обуви в г. Новосибирске в сгруппированном виде приведены в табл. 1

Таблица 1. Данные маркетинговых исследований рынка[2]

| Объект исследования | Состояние объекта |

| 1. Платежеспособный спрос на детскую обувь | 1,5–2 млн. пар в год |

| 2. Количество конкурентов. | 55 |

| 3. Суммарная потенциальная возможность конкурентов | 300 000 пар |

| 4. Свободная ниша на рынке платежеспособного спроса. | 1,2–1,7 млн. пар |

| 5. Соответствие потребительскому спросу конкурентов. | Низкое, не полностью соответствует. |

| 6. Ориентировочная удельная цена детской обуви. | Летняя и домашняя детская обувь может иметь цену 200–400 руб., демисезонная – 400–600 руб., зимняя – 500–1000 руб. |

| 7. Государственная и региональная поддержка предпринимательства. | Имеется, на основе законодательств РФ. |

8. Возможные поставщики детской обуви. |

Производители и оптовые торгово-закупочные фирмы |

| 9. Торговые и производственные площади. | Аренда площадей – 450 кв. м |

| 10. Цены на закупку товарного ассортимента. | Договорные, по состоянию на 01.11.2005 г. |

| 11. Рабочая сила. | Имеется, местная, на новосибирском рынке труда. |

Как показывает таблица, розничная торговля детской обувью предполагает быть прибыльной, поэтому целесообразно выполнить технико-экономическое обоснование этого предпринимательского дела.

2. Технико-экономическое обоснование создания фирмы

2.1 Техническое обоснование

Главными факторами, способствующими развитию этого бизнеса являются невысокая представленность детской обуви в Новосибирске, но при этом – очень большой спрос. Т.к. дети быстро растут, то детской обуви покупается в 2–3 раза больше, чем взрослой. Причем обувь должна соответствовать двум критериям: быть качественной, но при этом недорогой. Именно на это будет ориентирована деятельность предприятия.

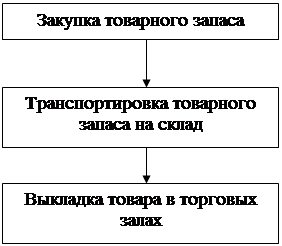

Технология организации торгового процесса детской обуви приведена на рис. 1.

Рис. 1. Технология организации торгового процесса

2.1.1 Определение размера фирмы

Размер фирмы принимается, согласно гражданского кодекса РФ, учитывая, что максимальный размер предприятий розничной торговли равен 30.

2.1.2 Наименование фирмы и выбор ее организационно-правовой формы

Магазин детской обуви целесообразно назвать «Обувка». Это название созвучно номенклатуре продаваемого товара.

Организационно-правовая форма магазина – общество с ограниченной ответственностью, ООО «Обувка».

Учредителем предприятия является Иванов Иван Иванович.

2.2 Разработка схемы организационно-производственной структуры ООО «Обувка»

Магазин «Обувка» небольшой, однако выполнять разнообразные управленческие функции одному руководителю сложно, поэтому целесообразно принять линейно-функциональную схему управления.

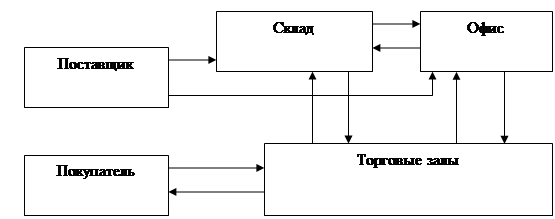

2.3 Составление схемы технологии розничных продаж детской обуви

Схема технологии продаж составлена с учетом структуры организации и приведена на рис. 3.

Рис. 3. Схема технологии продаж

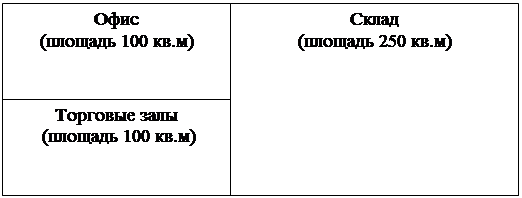

2.4 Составление генерального плана фирмы «Обувка»

Генеральный план фирмы составлен с учетом торгового процесса, объёма продаж и техники безопасности. Торговые и вспомогательные площади определены экспертным способом.

Рис. 4. Схема генерального плана фирмы «Обувка»

Место расположения фирмы согласовано с архитектурно-планировочным управлением г. Новосибирска.

2.5 Создание фирмы

Данный вопрос непростой, так как его решение зависит от миссии организации (её дальнесрочных целей). В данном случае фирма ориентируется на стабильность, профессионализм и ответственность. В основе работы организации лежит концепция «Всё лучшее – детям!», которую она максимально реализует в своих проектах.

Учитывая, что целиком, в предусмотренном генпланом варианте, фирм в продаже нет, учредители приняли решение создавать фирму с закупкой оборудования, а также ремонтом торговых, складских, административных помещений. Все торговые, складские и административные помещения арендуется с последующим выкупом.

2.6 Определение размера первоначального (стартового) капитала

2.6.1 Спецификация ассортимента и расчет его закупки

Для торговли детской обувью рассмотрим следующую ассортиментную линейку и расчет затрат на закупку товарного запаса, которые приведены в табл. 2.

3т =ц*Ог

Таблица 2. Расчет затрат на закупку товарного запаса (3м )

| Наименование товара | Артикул | Единица измерения | Цена за единицу (Ц), руб. | Годовой объем продаж товара (Ог ) | Затраты на годовой объём товара (3м ), руб. |

| Ботинки малодетские | Артикул: 9002–1 | шт. | 306 | 70 | 21420 |

| Ботинки малодетские | Артикул: 9002–2 | шт. | 306 | 70 | 21420 |

| Ботинки малодетские | Артикул: 9002–3 | шт. | 306 | 50 | 15300 |

| Ботинки школьные | Артикул: 5919–7 | шт. | 335,75 | 70 | 23502,5 |

| Ботинки ясельные | Артикул: 702–31 | шт. | 272 | 70 | 19040 |

| Ботинки ясельные | Артикул: 702–32 | шт. | 272 | 70 | 19040 |

| Туфли девичьи школьные | Артикул: 2169–1 | шт. | 323 | 45 | 14535 |

| Туфли девичьи школьные | Артикул: 2169–2 | шт. | 323 | 45 | 14535 |

| Туфли девичьи школьные | Артикул: 2169–4 | шт. | 323 | 45 | 14535 |

| Туфли девичьи школьные | Артикул: 0651–2 | шт. | 323 | 50 | 16150 |

| Туфли девичьи школьные | Артикул: 0651–3 | шт. | 289 | 45 | 13005 |

| Туфли девичьи школьные | Артикул: 0651–4 | шт. | 289 | 45 | 13005 |

| Ботинки дошкольные | Артикул: 0515 | шт. | 433,5 | 50 | 21675 |

| Ботинки дошкольные | Артикул: 0516 | шт. | 433,5 | 50 | 21675 |

| Ботинки дошкольные | Артикул: 0517 | шт. | 433,5 | 50 | 21675 |

| Ботинки школьные | Артикул: 5919–10 | шт. | 365,5 | 60 | 21930 |

| Ботинки школьные | Артикул: 5919–8 | шт. | 365,5 | 60 | 21930 |

| Ботинки школьные | Артикул: 5919–9 | шт. | 365,5 | 50 | 18275 |

| Ботинки школьные | Артикул: 089–4 | шт. | 399,5 | 50 | 19975 |

| Сапоги школьные | Артикул: 089–2 | шт. | 450,5 | 70 | 31535 |

| Сапоги школьные | Артикул: 089–3 | шт. | 450,5 | 70 | 31535 |

| Ботинки малодетские | Артикул: 0579 | шт. | 297,5 | 60 | 17850 |

| Ботинки малодетские | Артикул: 0584 | шт. | 297,5 | 60 | 17850 |

| Ботинки малодетские | Артикул: 0683 | шт. | 297,5 | 60 | 17850 |

| Ботинки малодетские нат. к. | Артикул: 8888–3 | шт. | 399,5 | 60 | 23970 |

| Ботинки школьные | Артикул: 158 480 | шт. | 365,5 | 70 | 25585 |

| Сапоги школьные | Артикул: 20254 | шт. | 450,5 | 60 | 27030 |

| Сапоги школьные | Артикул: 20255 | шт. | 450,5 | 50 | 22525 |

| Кроссовки детские | Артикул: 351401 | шт. | 280,5 | 100 | 28050 |

| Кроссовки школьные | Артикул: 352312 | шт. | 306 | 100 | 30600 |

| Кроссовки школьные | Артикул: 352332 | шт. | 306 | 100 | 30600 |

| Кроссовки подростковые | Артикул: 352313 | шт. | 357 | 70 | 24990 |

| Ботинки дошк. нат. к. | Артикул: 2254 М | шт. | 399,5 | 45 | 17977,5 |

| Ботинки дошк. нат. к. | Артикул: 2256 М | шт. | 399,5 | 45 | 17977,5 |

| Сапоги резиновые | Артикул: 663236 | шт. | 212,5 | 50 | 10625 |

| Ботинки школьные | Артикул: 2207 С | шт. | 612 | 40 | 24480 |

| Сапоги школьные нат. к. | Артикул: 2204 С | шт. | 612 | 40 | 24480 |

| Сапоги школьные нат. к. | Артикул: 52270 С | шт. | 573,75 | 40 | 22950 |

| Сапоги школьные нат. к. | Артикул: 52267 С | шт. | 573,75 | 40 | 22950 |

| Ботинки дошкольные нат. к. | Артикул: 2251 М | шт. | 399,5 | 90 | 35955 |

| Ботинки дошкольные нат. к. | Артикул: 2214 М | шт. | 467,5 | 60 | 28050 |

| Ботинки дошкольные нат. к. | Артикул: 2259 М | шт. | 399,5 | 70 | 27965 |

| Сапоги дошкольные нат. к. | Артикул: 2204 М | шт. | 501,5 | 70 | 35105 |

| Туфли м/д | Артикул: 20/1 | шт. | 106,25 | 80 | 8500 |

| Туфли м/д откр. строч.-клеев. метода крепл. ИК | Артикул: 2/1 С2–11 | шт. | 102 | 80 | 8160 |

| Туфли ясел. открытые строч. тур. ИК | Артикул: 1/1 С-2 | шт. | 97,75 | 70 | 6842,5 |

| Туфли дошк. откр. из лака, свин. хром. джинс велюр | Артикул: 21/1 С-3 | шт. | 106,25 | 70 | 7437,5 |

| Туфли дошк. откр. строч.-клеев. метода крепл. тур ИК | Артикул: 3/1 С3 | шт. | 112,2 | 70 | 7854 |

| Туфли дошк. открытые СК на ПР | Артикул: 17/04 | шт. | 102 | 100 | 10200 |

| Туфли летние дошкольные ИК | Артикул: д-3 | шт. | 96,9 | 70 | 6783 |

| Туфли летние малодетские ИК | Артикул: д-2 | шт. | 93,5 | 100 | 9350 |

| Туфли летние малодетские ЛАК | Артикул: д-2 л | шт. | 102 | 100 | 10200 |

| Туфли летние яс. лак | Артикул: Д-1 л | шт. | 96,9 | 70 | 6783 |

| Туфли летние ясельные ИК | Артикул: Д-1 | шт. | 86,7 | 80 | 6936 |

| Туфли летние дошкольные лак | Артикул: Д-3 л | шт. | 107,1 | 60 | 6426 |

| Ботильоны зимние подростковые | Артикул: Б22051 | шт. | 467,5 | 50 | 23375 |

| Ботильоны зимние подростковые | Артикул: Б32041 | шт. | 510 | 50 | 25500 |

| Ботильоны зимние подростковые | Артикул: Б32171 | шт. | 425 | 70 | 29750 |

| Ботильоны зимние подростковые | Артикул: Б32181 | шт. | 425 | 60 | 25500 |

| Сапоги зимние подростковые | Артикул: С22081 | шт. | 510 | 70 | 35700 |

| Ботильоны зимн. дошк. | Артикул: Б32181. | шт. | 425 | 60 | 25500 |

| Ботильоны зимн. дошк. | Артикул: Б32161. | шт. | 510 | 50 | 25500 |

| Ботильоны зимн. шк. | Артикул: Б32201 | шт. | 425 | 70 | 29750 |

| Ботильоны зимн. шк. | Артикул: Б32051 | шт. | 535,5 | 60 | 32130 |

| Ботильоны зимн. шк. | Артикул: Б22051. | шт. | 467,5 | 70 | 32725 |

| Ботильоны зимн. шк. | Артикул: Б32191. | шт. | 425 | 60 | 25500 |

| Ботильоны зимн. шк. | Артикул: Б32201 | шт. | 425 | 70 | 29750 |

| Ботильоны зимн. шк. | Артикул: Б113021 | шт. | 663 | 60 | 39780 |

| Ботильоны зимн. шк. | Артикул: Б113021. | шт. | 425 | 60 | 25500 |

| Ботильоны зимн. шк. | Артикул: Б32171. | шт. | 425 | 70 | 29750 |

| Сапоги зимн. шк. | Артикул: С22081. | шт. | 527 | 80 | 42160 |

| Сапоги детские зимние нат. кожа, мех | Артикул: 37005 M | шт. | 680 | 50 | 34000 |

| Сапоги школьные зимние нат. кожа, мех | Артикул: 37021Б | шт. | 765 | 40 | 30600 |

| Сапоги дошк. зимние нат. кожа, мех | Артикул: 37012М | шт. | 612 | 50 | 30600 |

| Сапоги школьные зимние нат. кожа, мех | Артикул: 37021С | шт. | 680 | 50 | 34000 |

| Ботинки дошкольные зимние нат. мех | Артикул: 37006 М | шт. | 561 | 60 | 33660 |

| Ботинки дошкольные зимние нат. мех | Артикул: 37004 М | шт. | 535,5 | 50 | 26775 |

| Сапоги школьные зимние нат. мех | Артикул: 37006 С | шт. | 722,5 | 40 | 28900 |

| Сапоги школьные зимние нат. мех | Артикул: 37004 С | шт. | 663 | 50 | 33150 |

| Сапоги дошк. зимние нат. мех | Артикул: 53305 М | шт. | 663 | 50 | 33150 |

| Сапоги дошк. зимние нат. мех | Артикул: 53310 М | шт. | 663 | 60 | 39780 |

| Сапоги дошк. зимние нат. мех | Артикул: 53315 М | шт. | 663 | 60 | 39780 |

| Сапоги дошк. зимние нат. мех | Артикул: 53314 М | шт. | 680 | 40 | 27200 |

| Сапоги школьные зимние нат. мех | Артикул: 53314 С | шт. | 765 | 40 | 30600 |

| Ботинки дошкольные | Артикул: 0519 | шт. | 578 | 50 | 28900 |

| Ботинки дошкольные | Артикул: 0520 | шт. | 578 | 60 | 34680 |

| Ботинки дошкольные | Артикул: 0521 | шт. | 578 | 50 | 28900 |

| Ботинки ясел / малод зимние | Артикул: 0513 | шт. | 535,5 | 80 | 42840 |

| Сапоги школьные зимние | Артикул: 21115–2 | шт. | 841,5 | 40 | 33660 |

| Сапоги школьные зимние | Артикул: 21115–1 | шт. | 841,5 | 40 | 33660 |

| Сапоги школьные зимние | Артикул: 21115–4 | шт. | 841,5 | 40 | 33660 |

| Ботинки ясел / малод зимние | Артикул: 0514 | шт. | 535,5 | 40 | 21420 |

| Ботинки школьные зимние | Артикул: 0525 | шт. | 671,5 | 70 | 47005 |

| Сапоги школьные зимние | Артикул: 9001–1 | шт. | 790,5 | 40 | 31620 |

| Сапоги школьные зимние | Артикул: 9001–1. | шт. | 790,5 | 60 | 47430 |

| Сапоги школьные зимние | Артикул: 9001–2 | шт. | 790,5 | 40 | 31620 |

| Сапоги резиновые | Артикул: 663238 | шт. | 212,5 | 60 | 12750 |

| Детская обвуь (с яблочком) ИК | Артикул: 66 | шт. | 127,5 | 50 | 6375 |

| Детская обувь (с рюшами) ИК | Артикул: 444 | шт. | 153 | 50 | 7650 |

| Детская обувь (с цветочком) ИК | Артикул: 555 | шт. | 153 | 60 | 9180 |

| Детская обувь (со шнурком сзади) ИК | Артикул: 777 | шт. | 161,5 | 50 | 8075 |

| Детская обувь (со шнурочком) ИК | Артикул: 888 | шт. | 148,75 | 50 | 7437,5 |

| Ботинки демисезонные ИК | Артикул: 710Н103–2 | шт. | 102 | 80 | 8160 |

| Туфли школьные мальчик | Артикул: В 0915 б | шт. | 144,5 | 70 | 10115 |

| Сапоги м/д – д/шк нат. м. ТЭП | Артикул: 1098 А | шт. | 612 | 50 | 30600 |

| Сапоги шк. хр. нат. м. ТЭП | Артикул: 1100 В | шт. | 637,5 | 50 | 31875 |

| Сапоги шк хр. нат. м. ТЭП | Артикул: 1098 В | шт. | 637,5 | 50 | 31875 |

| Туфли детские | Артикул: 83085–1 | шт. | 229,5 | 40 | 9180 |

| Туфли детские | Артикул: 83009-В | шт. | 229,5 | 40 | 9180 |

| Туфли школьные ИК | Артикул: 57751 С | шт. | 357 | 40 | 14280 |

| Итого: | 6519 | 2558777 |

2.6.2 Определение затрат на коммунальные платежи: водоснабжение, канализацию, электроэнергию

Определение затрат на коммунальные платежи осуществлено по отпускным ценам, установленным мэрией г. Новосибирска для промышленных предприятий и приведено в табл. 4.

З вкэ = ц вкэ * Р вкэ

Таблица 4. Расчет затрат на водоснабжение, канализацию, электроэнергию

Наименование затрат |

Единица измерения |

Цена за единицу (ц вкэ ), тыс. руб. |

Расход на годовой объем (Рвкэ ) |

Затраты на годовой объём (З вкэ ), тыс. руб. |

1. Отопление, ВСЕГО |

М2 , мес | 0,04 | 5400 | 21,6 |

| 2. Холодное водоснабжение и канализация, ВСЕГО | ч/мес | 0,045 | 192 | 8,64 |

| 3. Электроэнергия, ВСЕГО | 100 кВт | 0,08 | 66 | 5,28 |

| Итого | 35,52 |

Примечание. Электроэнергия расходуется на:

1) освещение торговых залов, офиса, и канцелярское оборудование – 10 кВт в сутки или в год – 10*22*12= 2640кВт;

2) оборудование и освещение производственный помещений в сутки -15 кВт, или в год – 15*22*12 = 3960 кВт.

2.6.3 Спецификация имущества и расчет затрат на его закупку

Для розничной торговли детской обувью в вышеуказанном объеме фирме необходимо имущество. Спецификация имущества и расчет затрат на него приведен в табл. 5

З им = ц за * Р за

Таблица 5. Расчет затрат на закупку (или аренду) необходимого имущества, (З им )

Наименование имущества |

Единица измерения | Цена за единицу (ц за ) тыс. руб. |

Количество (Р за ) |

Затраты на имущество (3 им ), тыс. руб. |

Форма приобретения |

| Оборудование | |||||

| 1. Пристенный стеллаж 1200, без стоек | шт. |

5 | 25 | 125 | закупка |

| 2. Корзина | шт. |

4,5 | 4 | 18 | закупка |

| 3. Пуф зеркальный | шт. |

6 | 6 | 36 | закупка |

| 4. Кассовый аппарат Версия 02К, с денежным ящиком | шт. |

15 | 1 | 15 | закупка |

5. Компьютер Р4 |

шт. | 25 | 6 | 150 |

закупка |

| 6. Набор офисной мебели | шт. |

8 | 10 | 80 | закупка |

| Итого 424 | |||||

Здания, сооружения, земля |

|||||

| 7. Склад | кв. м | 0,7 | 250 | 175,00 | аренда |

| 8. Офис | кв. м | 0,7 | 100 | 70,00 | аренда |

| 9. Торговые залы | кв. м | 0,7 | 100 | 70,00 | аренда |

| Итого 315,00 | |||||

Примечание. Цены на имущество определены по данным магазинов и коммерческих риэлтерских компаний по состоянию на 01. 11. 2005 г.

2.6.4 Разработка штатного расписания фирмы

Штатное расписание фирмы разработано на основе годового объема продаж, размера и функций управления фирмы. Штатное расписание с планируемыми окладами приведено в табл. 6. При этом, предусмотренный в табл. 6 офис-менеджер будет совмещать и функции инспектора по кадрам.

Таблица 6. Штатное расписание фирмы «Обувка» (проект)

Должность |

Образование квалификация |

Месячный оклад (МО) |

Количество работников (КР) | Фонд заработной платы (ФЗ) | Ф.И.О. |

Персонал (АУП) 1. Директор фирмы |

Высшее, менеджмент в торговле |

25 |

1 |

25 |

вакансия |

| 2. Зам. по продажам | Высшее, товаровед |

20 |

1 |

20 |

вакансия |

| 3. Гл.бухгалтер | Высшее, бухгалтер |

20 |

1 |

20 |

вакансия |

| 4. Бухгалтер | Среднее, бухгалтер | 10 | 1 | 10 | вакансия |

| 5. Маркетолог | Высшее, маркетолог | 10 | 1 | 10 | вакансия |

| 6. Офис-менеджер | Высшее, психолог |

7 |

1 |

7 |

вакансия |

| 7. Зав.складом | Высшее, экономист |

15 |

1 |

15 |

вакансия |

| 8. Инспектор по снабжению | Высшее, экономист |

20 |

1 |

20 |

|

| Итого 8 127 | |||||

Персонал (МОП) 9. Уборщик помещений |

Среднее |

3 |

1 | 3 | вакансия |

| 10. Слесарь-сантехник | Среднее |

5 |

1 | 5 | вакансия |

| Итого 2 8 | |||||

Персонал (ПП) 11. Продавец |

Среднее |

7 | 4 | 28 | вакансия |

| 12. Кладовщик – грузчик | Среднее |

10 |

1 | 10 | вакансия |

| 13. Кассир | Среднее | 7 | 1 | 7 | вакансия |

| Итого 6 45 | |||||

| ВСЕГО: 16 180 | |||||

2.6.5 Сводка затрат на создание фирмы

Данная сводка составляется с целью определения постоянных и переменных затрат и последующего расчета точки (объёма) безубыточности функционирования фирмы. Сводка затрат (табл. П7) составлена по данным табл. 1 – 6.

Таблица 7. Сводка постоянных и переменных затрат на годовой объём

| Наименование затрат | Обозначение | Объём | Норма амортизации, % | Затраты на годовой объём |

| Постоянные затраты | ||||

| 1. Заработная плата АУП и МОП | Зауп | 135,00 | - | 135,00 |

| 2. Затраты на оборудование | Зоб | 424,00 | 20 | 84,80 |

| 3. Затраты на здания и сооружения | Ззд | 315,00 | 5 | 15,75 |

| 4. Затраты на аренду земли | Зарз | 0,00 | - | 0,00 |

| 5. Затраты на отопление | Зот | 21,60 | - | 21,60 |

| 6. Затраты на эл. энергию | Зэл | 5,28 | - | 5,28 |

7. Един. соц. налог (35,6% от п. 1) |

Зесн | 48,06 | - | 48,06 |

| Итого (Зпост ) | … | … | … | 310,49 |

| Переменные затраты | ||||

| 1. Заработная плата ПП | Зпп | 45,00 | - | 45,00 |

| 2. Затраты на товарный запас | Зм | 2558,77 | - | 2558,77 |

| 3. Затраты на водоснаб. и канализ. | Звк | 8,64 | - | 8,64 |

| 4. Един. соц. налог | Зесн | 16,03 | - | 16,03 |

| Итого (Зпер ) | 2628,44 |

По данным табл. 7 и объема выпуска определяется точка окупаемости затрат (Оок ) по формуле:

Оок = Зпост /(Ц' – З'пер ) = 310,49/(0,50 – 2628,44/6519) = 3207 пар обуви,

где Ц', З'пер – соответственно удельные цена и переменные затраты на изделие (товар, услуги).

По объёму окупаемости можно сказать, что прибыльность идеи розничной торговли детской обувью подтверждается.

2.6.6 Сводная калькуляция себестоимости продаж товара на годовой объём

Себестоимость (табл. 8) определена на основе постоянных и переменных затрат, приведенных в табл. 7.

Таблица 8. Сводная калькуляция себестоимости продаж магазина детской обуви (для средней категории сложности)

| Статьи затрат | Обозначение | Единица измерения | Количество |

| 1. Среднесписочная численность | Чср | чел. | 16 |

| 2. Численность производственного персонала | Чпп | чел. | 6 |

| 3. Годовой объем продаж | Ог | нат. един. измерения | 6519 |

| 4. Постоянные затраты (из табл. 6) | Зпост | тыс. руб. | 310,49 |

| 5. Переменные затраты (из табл. 6) | Зпер | тыс. руб. | 2628,44 |

| 6. Итого основных затрат (п. 4 + п. 5) | Зосн | тыс. руб. | 2938,88 |

| 7. Накладные расходы и плановые накопления (п. 6 · НРП)1 ; | Знр | тыс. руб. | 881,66 |

| 8. Себестоимость годовых продаж (п. 6 + п. 7) | С | тыс. руб. | 3820,54 |

| 9. Рентабельность рыночная (п. 9 · РЕН)2 | Рент | тыс. руб. | 4126,18 |

| 10. Рыночная цена годового объёма продаж (п. 8 + п. 9)3 | Вг | тыс. руб. | 7946,72 |

| 11. Налог с оборота (п. 10 · НО)4 | Ноб | тыс. руб. | 1589,34 |

| 12. Рыночная цена с учетом налога с оборота (п. 11 + п. 12) | Црын | тыс. руб. | 9536,06 |

| 13. Удельная рыночная цена (п. 12: п. 4) | Ц'рын | тыс. руб. | 1,47 |

| 14. Удельная себестоимость (п. 8: п. 4) | С' | тыс. руб. | 0,58 |

1 Коэффициент накладных расходов и плановых накоплений (НРП), принят равным 0,3.

2 Рыночная рентабельность определяется, исходя из потребительской стоимости товара на рынке. В данном случае РЕН определена как РЕН = 1,08.

3 Цена принята на основе предварительных маркетинговых исследований, как договорная – с учетом стоимости потребительских свойств данного товара.

4 Коэффициент налога с оборота (НО) принимается равным 0,2.

Определим теперь показатели доходности инвестиционного капитала на создание фирмы.

2.6.7 Расчет показателей эффективности инвестиций фирмы

Интегральным показателем реализации предпринимательской идеи служит доходность капитала. Её определение выполнено на основе данных табл. 5 -8 и приведено в табл. 9.

Таблица 9. Показатели эффективности инвестиций фирмы

| Наименование показателей | Рабочие формулы | Расчет | |

| 1.1. Критерий, проц. | ДК > 0 | 390,23% | |

| 1.2. Операционный доход (ОД), тыс. руб. | ОД = Вг – С | 7946,72–3820,54= =4126,18 |

|

| 1.2. Основной капитал (Косн ), тыс. руб. | Косн = Зоб + Ззд + Знир + Зтпп + Зорг + Здр | 424+315= =739 |

|

| 1.3. Оборотный капитал (Коб ), тыс. руб. | Коб = С/РЕА | 3820,54/12= =318,38 |

|

| 1.4. Доходность капитала | ДК = ОД/(Косн + Коб ) × 100 | 412,18/1057,38* *100=390,23% |

|

| 1.5. Необходимый стартовый капитал, тыс. руб. | СК = Косн + Коб | 739+318,38= =1057,38 |

|

| 2. Целесообразность создания фирмы при данном уровне доходности | |||

| 2.1. Критерий | ДК > ССКК | 390,23>28 | |

| 2.2. Средневзвешенная стоимость капитала компании (ССКК), проц. | ССКК = дзс × СП × (1 – СН) + ДИВп × дпа + РСК × (1 – дзс – дпа ) | 1·35 (1–0,2)+0+ +0=28,0% |

|

| 3. Срок окупаемости капитальных вложений (определяется на основании табл. П10) | |||

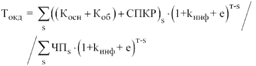

| 3.1. Критерий | Ток ≤Тн = 6 лет | ||

| 3.2. Срок окупаемости дисконтированных (или компаундированных) затрат, год |  |

5·2,85/9,78= =1,46 года (см. табл. П10) |

|

| 3.3. Чистая прибыль (ЧП), тыс. руб. | ЧП = (Вг – С – СВК) (1 – НП) + СВК | (7946,72–3820,54–518,56)·(1–0,2)+ +581,56=3417,256 |

|

| 3.2. Общая сумма возвращаемых кредитных и собственных средств в год, тыс. руб. | СВК = (ДКР + КС): R + (ДКР + КС) · СП: 100 | (105738+0):5+ +(1057,38+0)·0,35= =581,56 |

|

В табл. 9 приняты следующие обозначения:

Вг = Ц' · Ог – валовая выручка от реализации изделий без налога с оборота, тыс. руб.;

С – себестоимость годового объёма выпуска, тыс. руб.;

Зоб – затраты на оборудование, тыс. руб.;

Ззд – затраты на здания, сооружения, тыс. руб.;

Зтпп – затраты на техническую подготовку производства, тыс. руб.;

Знир – затраты на научно-исследовательские работы, тыс. руб.;

Зорг – затраты на организацию фирмы, включая и оформление лицензии, регистрацию, получение статуса юридического лица и т.п., тыс. руб.;

Здр – другие единовременные затраты, необходимые для создания фирмы, тыс. руб.;

РЕА – количество реализаций готовой продукции в год;

СВК – сумма возвращаемых кредитных средств, тыс. руб.;

kинф – коэффициент инфляции для s-го года, целесообразно его принимать равным предусмотренному в государственном бюджете данного года;

е – нормативный коэффициент приведения разновременных затрат к единой дате, е = 0,1;

СПКР – стоимость ссудного процента в год по кредиту, тыс. руб.;

дзс – доля (коэффициент) заемных средств в общей стоимости капитала фирмы;

СП – величина ссудного процента;

СН – ставки (коэффициент) налогооблагаемой прибыли;

ДИВп – размер дивидендов по привилегированным акциям, проценты;

дпа – доля привилегированных акций в общей сумме капитала фирмы, коэффициент;

РСК – рентабельность собственного капитала, проценты;

т – номер года, к которому приводятся разновременные затраты (капитальные вложения);

s – номер года расходования капитальных затрат.

R – количество лет, на которые выдан кредит (кредитный период);

ДКР – сумма денежного кредита, тыс. руб.;

КС – капитал собственный, тыс. руб.;

В расчетах приняты следующие значения:

• ставка ссудного процента по кредиту и собственному капиталу – СП = 35%;

• предполагаемый период кредитования собственного и заемного капитала – 5 лет;

• норматив налога на прибыль – СН = 20%;

• собственный капитал – КС = 0;

• коэффициент инфляции – kинф = 0,15.

2.6.8 Расчет дисконтированных (или компаундированных) доходов и расходов

Сопоставление затрат целесообразно выполнять по дисконтированным прибыли и издержкам, т.е. приведенным к концу первого года реализации предпринимательского проекта.

Дисконтирование затрат выполнено в табл. 10. При этом, на первый год принято поступление половины годовой прибыли, предполагая, что первая половина года уйдет на создание фирмы и торговля начнет функционировать со второй половины первого года. Тогда, при условии кредитного периода, за который предусматривается возврат заемного и собственного капитала при годовой стоимости пользования ссудным капиталом – 35% и ставке по долгосрочным кредитам (коэффициенте приведения разновременных затрат), будем иметь следующие данные (табл. 10).

Таблица 10. Расчет приведенных к единой дате поступлений и расходов

| Показатели | Годы | Значение показателя, млн. руб. | |

| Потоки по годам | Поступление чистой прибыли | 1 2 3 4 5 |

1,71 3,42 3,24 3,42 |

| Инвестиционные расходы | 1 2 3 4 5 |

1,78 0,46 0,46 0,46 |

|

| Ставки по долгосрочным кредитам (kинф + е) | 1 2 3 4 5 |

0,25 0,25 0,25 0,25 0,25 |

|

| Коэффициенты дисконтирования 1/(1 + kинф + е)т-s | 1 2 3 4 5 |

1,00 0,80 0,64 0,51 0,41 |

|

| Дисконтированные (или компаундированные)1 потоки по годам | Поступление чистой прибыли | 1 2 3 4 5 |

1,71 2,13 1,74 1,40 |

| Σп | +9,78 | ||

| Инвестиционные расходы | 1 2 3 4 5 |

1,78 0,29 0,23 0,18 |

|

| Σинв | -2,85 | ||

1 Компаундирование – приведение сегодняшних затрат к будущему моменту времени. Дисконтирование – приведение будущих затрат к сегодняшнему (настоящему) времени. Срок окупаемости, по данным табл. 10, определится как

Т окд = r* ∑инв/ ∑п = 5*2,85/9,78 = 1,46 года

3. Определение изменения уровня конкурентной борьбы

3.1 Определение уменьшения доли рынка в процентах (∆d)

Для каждого конкурента, позиционирующего однородные товары или их субституты, уменьшение доли рынка в случае выхода на рынок фирмы «Обувка» можно определить по формуле:

∆d = 100 (1/N– 1/(N + n)) = 100 (1/55 – 1/(55+1)) = 0,03%

где N – количество функционирующих на рынке фирм с однородными товарами;

n – количество вновь создаваемых фирм с выпуском аналогичных товаров.

3.2 Определение увеличения уровня интенсивности конкурентной борьбы (I)

Увеличение уровня конкурентной борьбы можно определить как

I = (N + n)/N = 1,02

где N – количество функционирующих на рынке фирм с однородными товарами.

4. Оценка стоимости фирмы

Оценка стоимости фирмы выполнена балансовым методом и приведена в табл. 11.

Таблица 11. Балансовая стоимость фирмы, тыс. руб.

| Показатели имущества предприятия | Стоимость имущества на 01.11.2005 г. | Стоимость имущества на 01.11.2006 г. | Изменение стоимости имущества |

| 1. Основной капитал (по остаточной стоимости) | 424+315= =739 |

688,725 | -50,275 |

| 2. Амортизация | -50,275 | -100,55 | -50,275 |

| 3. Оборотные средства | 318,38 | 318,38 | |

| 4. Задолженность по кредитам | – (284,1+460 +(1057,38–284,1)= =-1517,84 |

0 | 1517,84 |

| 5. Прочие обязательства | 0 | 0 | 0 |

| 6. Чистая не распределенная прибыль | 158 | 0 | -158 |

| 7. Чистая балансовая стоимость фирмы (п. 1 + п. 2 + п. 3 + п. 4 + п. 5 + п. 6) | 311,06 | 906,55 | +595,49 |

| 8. Дисконтированная стоимость фирмы | 311,06 | 725,24 |

Примечание.

1. Норма амортизации оборудования и других объектов активной части основных фондов На = 0,2. Норма амортизации зданий и сооружений (пассивной части основных фондов) равна Нап = 0,05. За первый год взяты по 50% от указанных нормативов, так как активные и пассивные основные фонды введены в эксплуатацию со второй половины функционирования организации.

2. Оборотный капитал указан с учетом производственных запасов всех товароматериальных ценностей. Страховой запас создается равным 0,5 объёма оборотных средств.

3. Задолженность и другие обязательства фирмы приведены со знаком минус.

4. Для оценки динамики изменения стоимости фирмы приведены данные по каждому показателю за текущий и предшествующий текущему годы и выведены их изменения как разность – текущий минус предыдущий.

5. Дисконтирование стоимости фирмы произведено с дисконтом 1,25 к первому году создания фирмы.

Заключение

На основании выполненного технико-экономического анализа создания фирмы «Обувка», можно сделать следующие выводы.

1. Рынок обеспечивает платёжеспособный спрос на обувь в объеме 1,5–2 млн. пар в год.

2. Для создания фирмы необходим первоначальный инвестиционный капитал в сумме 1,06 млн. рублей.

3. Предпочтительная форма привлечения капитала – долгосрочный на 3 – 5 лет кредит.

4. Фирма обеспечивает чистую среднегодовую прибыль в размере 3,42 млн. руб., что позволяет погасить инвестиции (кредиты) за 1,5 года.

5. Доходность капитала составляет 390,23% при нормативе 28%.

6. Интенсивность конкурентной борьбы, связанной с организацией фирмы «Обувка», возрастает в 1,02 раза, т.е. практически незаметна.

7. Функционирование фирмы обеспечит создание 16 новых рабочих мест.

Исходя из полученных результатов вышеприведенного технико-экономического обоснования, создание и функционирование частной фирмы «Обувка» в г. Новосибирске целесообразно.

Ниже прилагаются основные документы:

• заявление на регистрацию предприятия;

• заявка в банк на получение кредита;

• технико-экономическое обоснование кредитной операции.

Список литературы

1) Баркан Д.И. Маркетинг для всех. – Редакционно-издательский центр «Культ-информ-пресс»; социально-коммерческая фирма «Человек», 2001.-544 с.

2) Власова В.М. Основы предпринимательской деятельности. – М.: Финансы и статистика, 2003.-531 с.

3) Голубков Е.П. Основы маркетинга. – М.: Финпресс, 1999.-623 с.

4) Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия. – М.: Инфра-М, 2002.-641 с.

5) Дихтль Е., Хёршин Х. Практический маркетинг. – М.: Высшая школа, 2002.-467 с.

6) Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2001.-567 с.

7) Котлер Ф. Основы маркетинга. – Киев – Москва – Санкт-Петербург: Вильямс, 2002.-583 с.

8) Осипова Л.В., Синяева И.М. Основы коммерческой деятельности. Практикум. – 2000.-649 с.

9) Попов В.М. Деловое планирование. – М.: Финансы и статистика, 2002.-369 с.

10) Строков В.А. Коммерческая деятельность товаропроизводителя. – М.: Изд-во «Хорс», 2003.-568 с.

11) Экономика предприятия: Под редакцией С.Ф. Покропивного. Учебник. В 2-х т. т. 1. – К.: «Хвиля-прес», 1995.-468 с.

[1] Лунева Е. Полунина Ю. Ниши с перспективой. // Стратегии успеха, 2005 №10.

[2] Предварительные маркетинговые исследования проведены посещая магазины, беседуя с 22 покупателями детской обуви, работниками трех магазинов детских товаров и четырех обувных магазинов.