| Скачать .docx |

Курсовая работа: Роль державного казначейства в управлінні бюджетними коштами

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКТАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра фінансів

Курсова робота

з курсу «Фінанси»

на тему:

« Роль державного казначейства в управлінні бюджетними коштами »

Виконала:

Студент факультету ЭП, 3-курс 5-група

Глаголєва Т.О.

Харків – 2007

ЗМІСТ

ВСТУП

РОЗДІЛ 1. РОЛЬ ДЕРЖАВНОГО КАЗНАЧЕЙСТВА В УПРАВЛІННІ БЮДЖЕТНИМИ КОШТАМИ.

1. Бюджет України.

1.1 Бюджет, та учасники бюджетного процесу України.

1.2 Основне інформаційне забезпечення бджетної системи України.

2. Организаційні онови та правовий статус діяльності державного казначейства України.

2.1. Сутність діяльності та функції казначейства.

2.2. Організаційна структура Державного казначейства України.

2.3. Розрахункові палати у системі казначейства: суть та призначення.

ВИСНОВКИ ДО РОЗДІЛА 1

РОЗДІЛ 2. ПРАКТИЧНЕ ЗАВДАННЯ

ВИСНОВКИ ДО РОЗДІЛУ 2.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Головна ціль цієї работи розкрити як най більш ширши питання про роль державного казначейства в управлінні бюджетними коштами.

Спрочатку ми розкриємо питання про бюджет, його сутність, труктування поняття, яка його правова основа, його склад та основне інформаційне забеспечення.

Другим пунктом буде йти розкриття питання про державне казначейство, тобто про организаційні онови та правовий статус діяльності державного казначейства України, також розкриємо основні завданнямя Державного казначейства України.

Історія розвитку фінанасів свідчить. Що бюджет не є інститутом, який характерний державі на всух стадіях його розвитку. Довгий час держави на мали бюджету.водночас, в усіх державах, у т.ч. і Україні, збиралися доходи та здійснювалися видатки, тобто існувала система доходів та витрат.Бюджет зявляется не тоді. Коли держава здійснює видатки та мобілізує необхідні для цього засоби, а коли свою фінансову діяльність вводить фінансове планування – складає кошторис доходів та витрат на визначений період.

Роль бюджету в соціально-економічному розвитку країни визначає необхіжність чіткої аргументованої характеристики його сутності.

РОЗДІЛ 1.

РОЛЬ ДЕРЖАВНОГО КАЗНАЧЕЙСТВА В УПРАВЛІННІ БЮДЖЕТНИМИ КОШТАМИ

1. Бюджет України.

1.1 Бюджет, та учасники бюджетного процесу України.

Бюджет, це термін, що означає розрахунковий і обмежений кошторис доходів і витрат, їх розпис на визначений період часу. Затверджений відповідним рішенням, та обов’язків до виконання індивідуальним або колективним суб’єктом.

Роль бюджету в соціально-економічному розвитку країни визначає необхідність чіткої аргументованої характеристики його сутності. Складність її з’ясування перш за все обумовлена тим, що даний термін використовується для визначення різних за своєю природою явищ. Одне з них виражає сукупність особливої сфери фінансових відносин, обумовленої існуванням основного централізованого грошового фонду країни. Інше ж пов’язане з формою практичного використання бюджетних відносин, законодавчим оформленням відповідного фінансового документа, а також відноситься до надбудовних відносин.

Виділяють структурно-логічну схему розуміння категорії «бюджет» (Рис.1.1).

Виходячи з логічної схеми, то бюджет це не документ. Оскільки для документа використовують інші терміни. Правильніше було б назвати такий документ «бюджетним планом», у якому бюджет, як система грошових відносин,виражений кількісно. Бюджетний план. Це найважливіший фінансовий документ країни, який складається, розглядається, затверджується та виконується. У процесі виконання бюджетного плану створюється та використовують бюджетний фонд – основний державний централізований грошовий документ.

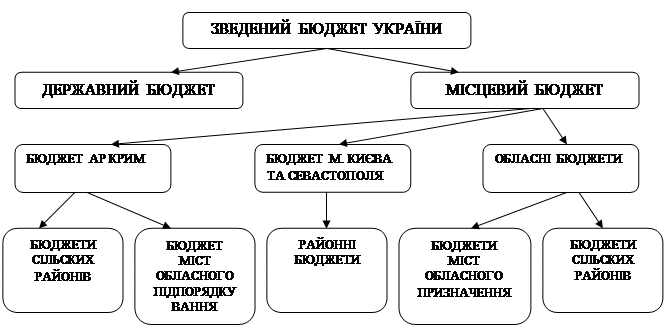

Усі перераховані бюджети складають бюджетну систему України [1]. Вона в свою чергу складаєте з: Державного бюджету україни, та місцевих бюджетів (рис. 1.2.).

Правовою основою функціонування бюджетної системи є сукупність нормативно-правових актів, що регулюють бюджетні відносини в Україні:

- Конституція України;

- Бюджетний кодекс;

- Закон про Державний бюджет України на відповідний рік;

- всі закони. Що регулюють бюджетні правовідносини;

- нормативно-правові акти Кабінету Міністрів України та інших центральних органів виконавчої влади, прийняті на підставі і на виконання Бюджетного кодексу;

- Рішення органів Автономної Республіки Крим, місцевих державних адміністрації, органів місцевого самоврядування, прийняті відповідно до Бюджетного кодексу.

До учасників бюджетного процесу віднесені такі органи і посадові особи, які наділені бюджетними повноваженнями [1]:

1. Президент України;

2. Верховна Рада України, Верховна Рада АР Крима;

3. Кабінет Міністрів України,Рада Міністрів АР Крима;

4. Міністерство фінансів;

5. Обласні державні адміністрації;

6. Державні адміністрації міст Києва і Севастополя;

7. Місцеві державні адміністрації;

8. Національний банк України;

9. Державне казначейство України;

10. Державна контрольно-ревізійна служба;

11. Рахункова палата;

12. Головні розпорядники й, розпорядники бюджетних коштів;

13. Інші органи.

1.2 Основне інформаційне забезпечення бюджетної системи України.

Вiд чіткої, достовірної, оперативно отриманої інформації залежить успіх будь-якої справи, тому Україна має налагодити не лише свою власну систему інформаційного забезпечення в соціально-економічному простору, а й органічно інтегруватись у світовий iнформацiйний простiр. Законодавство України регламентує як отримання відповідної інформації, так і її передання. За затримку певної інформації, перекручування її передбачена відповідальність організацій, їх керівників, включаючи карну.

Розгляньмо найважливiшi законодавчі акти, що стосуються інформаційних процесів:

- Конституція України;

- Бюджетний кодекс України;

- Закони України.

Складання бюджету має базуватись на науковому забезпеченні, тому суттєву допомогу України надають Економічний інститут розвитку, Об’єднаний Віденський інститут, Інститут МВФ. Серед українських наукових закладів можна відзначити інститут економіки, Інститут економіки промисловості, Інститут економічного прогнозування, які входять до системи національної академії наук, Науководослiдницький економічний інститут Мiнiстерства економіки України, Науково-дослідний фінансовий інститут Міністерства фінансів, Інститут стратегічних досліджень при Президенти України, а також низка вищих навчальних закладів Міністерства освіти i науки України.

Розглянемо iнформацiйне забезпечення окремих складових бюджетної системи.

Рахункова палата. Уci контрольні органи, створені вiдновiдно до законів України в системах Міністерства фінансів України, Міністерства ввутрішніх снрав України, Служби безпеки України, Національного банку Країни, Антимонопольного комітету України, Фонду державного майна України та інші державні контрольні органи, а також органи внутрiшньовiдомчого контролю та аудиту зобов’язані сприяти діяльності Рахункової палати, надавати за її запитами інформацію про результати перевірок та ревізій, які ними проведено.

Кабінет Міністрів України, Міністерство фінансів та інші міністерства та відомства. Ці державні органи користуються інформацією, яку вони отримують від згаданих міжнародних інституцій, українських наукових закладів, Державного комітету статистики, обласних органів державного управління. У свою чергу, Кабінет Міністрів України, Міністерства фінансів надають необхідну інформацію Верховній Раді України, її комітетам, Рахунковій палаті, обласним, в АР Крим та в містах Києві та Севастополі державним органам влади.

Державна податкова адміністрація, Державне казначейство, Контрольно-ревiзiйне управління. Ці державні органи отримують i передають вiднопiдну інформацію, що передбачено нормативно-правовою базою їх діяльності, а також Бюджетним кодексом України. Так, ДПА, створила автоматизований банк даних, який містить відомості про фізичних ociб - платників податків, інформацію про сплату податків, а також iндивiдуальні iдентифiкацiйнi номери, що надаються фізичним особам i зберігаються за ними протягом усього життя.

Зупинимось та більш детальніше розгляньмо Державне казначейство, в наступну пункту.

Рис.1.1. Структурно-логічна схема категорії «бюджет»

Рис.1.2. Структура зведеного бюджету України

2. Організаційні онови та правовий статус діяльності державного казначейства України.

2.1. Сутність діяльності та функції казначейства.

Державне казначейство України є центральним органом виконавчої влади і керується у своїй діяльності Конституцією України, законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, декретами, постановами і розпорядженнями Кабінету Міністрів України, Національного банку України, наказами Міністерства фінансів України, Положенням про Державне казначейство.

Діяльність Державного казначейства фінансується за рахунок державного бюджету України. Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків.

Державне казначейство у своїй діяльності взаємодіє з органами законодавчої і виконавчої влади, національним і комерційними банками України, іншими учасниками бюджетного процесу та фінансовими інституціями. Воно виступає з'єднувальним ланцюгом у бюджетному процесі між органами виконавчої влади та установами банківської системи. Цей процес розпочинається з контролю за плановими показниками, що надходять від Міністерства фінансів та розпорядників бюджетних коштів (розпис доходів та видатків державного бюджету, кошториси та плани асигнувань), та закінчується складанням звітності після проведення процедур попереднього контролю перед здійсненням платежу.

Суть діяльності Державного казначейства полягає в тому, що воно забезпечує виконання державного бюджету шляхом обліку надходжень, податків, зборів та інших обов'язкових платежів та проведення видатків державного бюджету через оплату рахунків об'єктів господарської діяльності, які виконали роботи, надали послуги відповідним розпорядникам коштів.

Сутність казначейства як і будь якого іншого поняття чи категорії проявляється у виконуваних функціях, які характеризують прояв його суті в дії, а також завдання, права та обов'язки, пов'язані з його діяльністю.

На Державне казначейство в Україні покладено виконання таких функцій:

- здійснює касове виконання державного бюджету та бюджетів самоврядування за доходами та видатками;

- організовує управління наявними коштами державного бюджету, державних позабюджетних фондів і бюджетів самоврядування у межах видатків, установлених на відповідний період;

- здійснює контроль за цільовим спрямуванням бюджетних коштів на стадії проведення платежу на підставі підтверджуючих документів, наданих розпорядниками бюджетних коштів;

- проводить облік касового виконання та складання звітності про стан виконання державного бюджету та бюджетів самоврядування;

- здійснює облік, обслуговування та погашення зовнішнього і внутрішнього боргів держави відповідно до чинного законодавства;

- здійснює розмежування загальнодержавних податків, зборів та інших обов'язкових платежів між державним бюджетом та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя, проводить взаєморозрахунки між ними. Розмежування з бюджетами нижчого рівня здійснюються за умови укладання угод між органами Держказначейства та відповідними Радами;

- відповідно до укладених угод відкриває та обслуговує рахунки розпорядників бюджетних коштів в органах Держказначейства;

- здійснює оплату рахунків за дорученням розпорядників бюджетних коштів відповідно до чинних нормативних актів. При цьому Держказначейство не несе відповідальності за зобов'язаннями, прийнятими розпорядниками бюджетних коштів;

- отримує звіти про виконання кошторисів доходів і видатків від розпорядників бюджетних коштів, здійснює звірку даних обліку органів Держказначейства з даними обліку розпорядників;

- здійснює у безспірному порядку стягнення належних державному бюджетові коштів по взаєморозрахунках між бюджетами;

- забезпечує роботу інформаційно-обчислювальної системи Держказначейства та її взаємодію з інформаційними системами Національного та комерційних банків України, міністерств, відомств та інших органів виконавчої влади, установ та організацій;

- управляє поточними залишками казначейських рахунків з метою отримання доходів та зарахування їх до загального та спеціального фондів державного бюджету;

- розробляє та затверджує нормативно-правові акти та єдині правила організації роботи з питань казначейського виконання бюджетів усіх рівнів, ведення бухгалтерського обліку та складання звітності про виконання державного бюджету та бюджетів самоврядування, кошторисів доходів та видатків бюджетних установ, відкриття рахунків в органах Державного казначейства;

- здійснює роботу щодо добору, розстановки кадрів, створення ефективної системи підготовки та підвищення кваліфікації кадрів, забезпечує проведення єдиної державної політики з питань державної служби в органах Держказначейства;

- організовує та здійснює внутрішньосистемний контроль і аудит;

- здійснює інші функції, передбачені чинним законодавством України. При цьому Державне казначейство має реалізувати принцип Єдиного

казначейського рахунку державного бюджету у поєднанні з централізованою системою, яка дасть змогу мати вичерпну інформацію про щоденний стан державних фінансів, забезпечить можливість маневрування фінансовими ресурсами держави. За цих умов за банківською системою залишається здійснення функцій акумуляції коштів Державного бюджету України, їх зберігання та перерахування за дорученням органів Державного казначейства, а також прийом, зберігання та видачу готівки. А за міністерствами та відомствами залишається право розподілу асигнувань за напрямами видатків коштів, затвердженими державним бюджетом України.

Як свідчить світовий досвід, такий розподіл функцій щодо касового виконання державного бюджету між фінансовою та банківською системами є найбільш ефективним, оскільки дає можливість зосередити всі важелі управління державним бюджетом у руках головного фінансового агента держави в особі Державного казначейства України.

Для виконання своїх функцій Державне казначейство має право:

- бути учасником системи електронних платежів Національного банку України;

- відкривати, використовувати та закривати в установах банків кореспондентські рахунки в національній та іноземній валютах;

- отримувати безоплатно від Національного та комерційних банків інформацію про наявність та рух коштів за поточними, депозитними, бюджетними та іншими рахунками розпорядників та одержувачів бюджетних коштів;

- отримувати безоплатно від міністерств, інших центральних і місцевих органів інформацію про статистичні дані щодо виконання державного бюджету та бюджетів самоврядування;

- вимагати від посадових осіб міністерств, інших центральних і місцевих органів виконавчої влади, підприємств, установ, організацій та банків дотримання встановленого порядку виконання бюджетів;

- призупиняти або обмежувати за рішенням Голови Держказначейства та його заступників, а також керівників територіальних органів Держказначейства здійснення операцій за рахунками розпорядників бюджетних коштів у разі порушення ними встановленого порядку використання бюджетних коштів, а також неподання кошторисів та звітності про їх надходження та використання;

- вживати заходи щодо усунення виявлених порушень при проведенні розрахунків (взаєморозрахунків) за доходами та видатками державного бюджету та бюджетів самоврядування за повідомленням контролюючих

та правоохоронних органів, а також вимагати усунення виявлених порушень від усіх учасників зазначених розрахунків;

- укладати з установами, організаціями та підприємствами усіх форм власності угоди, що забезпечують виконання функцій, покладених на Держказначейство;

- відмовляти розпорядникам бюджетних коштів у відкритті рахунків без укладання відповідної угоди;

- видавати разом з Національним банком України, іншими центральними і місцевими органами виконавчої влади спільні нормативні акти;

- має інші права, передбачені чинним законодавством України.

Розмежування повноважень між регіональними органами в частині фінансування видатків здійснюється за ознаками значення того чи іншого об'єкта фінансування і місця його розташування.

2.2. Організаційна структура Державного казначейства України

Державне казначейство України створено при Міністерстві фінансів України. Його слід розглядати як самостійну організаційну одиницю, яка формує власну кадрову, господарчу, інформаційно-технічну політику розвитку казначейської системи.

З формуванням в Україні ринкових відносин змінюється організаційна структура центрального апарату та територіальних органів Державного казначейства, а також їх юридичний статус. Державне казначейство України є центральним органом виконавчої влади і діє як цілісна вертикально побудована організаційна система. Його діяльність спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

Організаційна структура Державного казначейства України (ДКУ) відтворює структуру адміністративно-територіального устрою України (рис.2.1.).

Рис. 2.1. Загальна структура Державного казначейства України

Відповідно до цього казначейська система України має трирівневу структуру і складається з Державного казначейства України, яке знаходиться у столиці держави і представляє його центральний рівень; Управління Державного казначейства обласного значення (ОУДК) розміщені таким чином: 1 адміністративне управління - в Автономній Республіці Крим; 2 адміністративні управління - у містах Києві та Севастополі; 24 адміністративні управління функціонують в областях. Районні (міські, районні у містах) відділення Державного казначейства (РВДК) зосереджені у найважливіших місцевих адміністративних центрах.

Слід зазначити, що у деяких випадках районні відділення Державного казначейства (РВДК) або одночасно обслуговують бюджетні установи, що розташовані як у сільській місцевості, так і у районному центрі, або ж зовсім не запроваджуються як окремі органи, оскільки деякі адміністративні райони великих міст об'єднують свої функції, зливаючись у єдине міське ВДК великого міста.

Державне казначейство України та його територіальні органи є юридичними особами, мають самостійні баланси, рахунки в установах банків, печатку із зображенням Державного герба України і своїм найменуванням.

Державне казначейство України очолює Голова, який має заступників. На цю посаду їх призначає та звільняє Президент України за поданням Прем'єр-міністра.

Голова Державного казначейства здійснює загальне його керівництво, несе персональну відповідальність за стан справ у сфері діяльності

Держказначейства, визначає повноваження та розподіляє обов'язки між своїми заступниками. Він також затверджує структуру Державного казначейства та управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, призначає на посади та звільняє з посад керівників територіальних органів Держказначейства Структура центрального апарату Державного казначейства України.

Для погодженого вирішення завдань, що належать до компетенції Держказначейства, обговорення найважливіших питань його діяльності утворюється колегія в кількості 11 чоловік у складі Голови Держказначейства (голова колегії), його заступників за посадою та інших керівних працівників Держказначейства. Склад колегії затверджується Головою Державного казначейства. Рішення колегії втілюється у життя через постанови.

Обласне управління Державного казначейства очолює начальник, який несе відповідальність за роботу всіх районних відділень Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій.

Обласні управління Державного казначейства (ОУДК) здійснюють:

1. Впровадження законодавчої та нормативної бази з виконання бюджету.

2. Касове виконання Державного бюджету, зокрема:

• бухгалтерський облік та звітність з проведених ними операцій;

• отримання, реєстрацію, доведення бюджетним установам асигнувань та інформації, пов'язаної з управлінням бюджетом, виписок про асигнування;

• управління бюджетними надходженнями на Єдиний казначейський рахунок у НБУ, переказ коштів та проведення видатків;

• облік та звітування органам виконавчої та законодавчої влади про виконання функцій, що входять до обов'язків ОУДК;

• збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

• контроль за фінансовим виконанням державних програм, державних цільових фондів.

3. Виконання завдань Держказначейства.

4. Керівництво, контроль та оцінку роботи підвідомчих районних казначейських відділень РВДК.

5. Управління казначейською інформаційною системою всіх казначейських органів в області.

6. Підготовку та виконання планів щодо контрольно-ревізійних перевірок підвідомчих РВДК.

У зв'язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів.

Відповідно до затвердженої типової структури начальники управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі мають внести зміни до штатних розписів управлінь у межах наявної штатної чисельності працівників і у тижневий термін подати штатні розписи управлінь на затвердження.

Відділення ДКУ розташовані по всій території держави. Середня чисельність персоналу районних ВДК становить 12 одиниць. Усі начальники казначейських відділень звітують безпосередньо начальникові обласного управління Державного казначейства. Кожне районне відділення несе відповідальність за здійснення касових операцій з виконання державного бюджету у своєму районі.

Штатні розписи районних (міських) відділень затверджують керівники відповідних територіальних управлінь за погодженням з керівництвом Держказначейства.

Кожне відділення ДКУ очолює начальник, який відповідає за роботу, покладену на нього відповідно до функцій

Відділення районного казначейства несуть відповідальність за:

1. Впровадження та дотримання законодавчих та нормативних документів щодо виконання бюджету.

2. Касове виконання державного бюджету за видатками в межах асигнувань, передбачених державним бюджетом, забезпечення виконання загального та спеціального фондів державного бюджету за доходами, зокрема:

• Обліковує кошти державного бюджету, одержані на єдиний казначейський рахунок, в розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатки державного бюджету;

• отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов'язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки;

• звірку даних обліку за доходами з фіскальними органами, здійснення повернень та розмежування доходів;

• приймання від бюджетних установ заяв на платіж, їх контроль, включаючи контроль за дотриманням лімітів видатків та здійсненням платежу;

• звітування установами законодавчої та виконавчої влади по функціях, що входять до обов'язків РВДК;

• веде облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

• збирання та перевірку звітів розпорядників коштів та формування зведених звітів про касове виконання Державного бюджету за доходами і видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету;

• проводить роботу, пов'язану зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання державного бюджету, надходженням та використанням коштів позабюджетних фондів у районі

• контроль за виконанням державних програм та державних цільових фондів;

• здійснює за поданням державної податкової інспекції повернення зайво або помилково сплачених до бюджету податків, зборів та обов'язкових платежів;

• здійснює заходи щодо добору, розстановки, виконання, професійної підготовки і підвищення кваліфікації кадрів

• розглядає заяви, пропозиції, скарги громадян, підприємств, установ та організацій з питань в межах своїх повноважень

Районні та міські відділення Державного казначейства складаються з:

• відділу обліку лімітів видатків та контролю за виконанням кошторисів;

- відділу розмежувань та оперативно-аналітичного обліку державних доходів;

- відділу бухгалтерського обліку і звітності;

- операційного відділу.

За необхідності відділи можуть об'єднуватись з виділенням певних функцій.

Внутрішня типова структура управлінь і відділень відображає особливості роботи кожної одиниці і не завжди співпадає. Разом з тим можна виділити загальні для більшості структурні підрозділи (відділи): виконання бюджету за доходами; виконання бюджету за видатками; встановлення лімітів; обліку і звітності тощо, необхідних для роботи самого казначейства. Так, вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп'ютеризації. Очевидно, останні після повного інформаційного забезпечення казначейства з часом перетворяться на штатну обслуговуючу одиницю. Нині ж їх діяльність охоплює розробку та перевірку програмного забезпечення, а також встановлення та обслуговування комп'ютерних мереж.

2.3. Розрахункові палати у системі казначейства: суть та призначення

Розрахункові палати - це проміжна ланка (зв'язуючий вузол) між Національним банком України та органами Державного казначейства, що забезпечує планомірне та своєчасне проведення міжбанківських та внутрісистемних розрахунків по обслуговуванню державного бюджету за доходами та видатками, а в перспективі - і місцевих бюджетів.

Метою створення розрахункових палат є:

- забезпечення прискорення розрахунків між банками в Україні;

- підвищення рівня надійності розрахунків;

- сприяння раціональному використанню тимчасово вільних ресурсів банків і створення фінансового ринку;

- впровадження сучасних міжнародних технологій, стандартів, протоколів і поступове входження банківської системи України в світову банківську систему;

- посилення контрольних функцій Національного банку за станом кореспондентських рахунків комерційних банків;

- забезпечення багаторівневого захисту даних від несанкціонованого доступу, використання, викривлення і фальсифікації на ступенях опрацювання і зберігання;

- контроль достовірності даних на всіх ступенях розрахунків;

- надання учасникам розрахунків інформаційних послуг. Система розрахункових палат в Україні має дворівневу структуру:

- регіональні розрахункові палати, які обслуговують міжбанківські розрахунки на регіональному та міжрегіональному рівнях;

- Центральна розрахункова палата, яка обслуговує міжрегіональні банківські розрахунки, контролює та виконує балансування міжрегіональних платіжних оборотів.

Центральна розрахункова палата (ЦРП) організовує функціонування Системи електронних платежів та керує роботою Регіональних розрахункових палат.

Основним принципом діяльності Центральної розрахункової палати є перерахування платежів через ЦРП відповідним Регіональним розрахунковим палатам.

Центральна розрахункова палата взаємодіє з усіма Регіональними палатами і представляє верхній рівень Системи електронних платежів.

Регіональні розрахункові палати (РРП) є самостійними структурними підрозділами регіональних управлінь Національного банку України, які обслуговують у Системі електронних платежів банки-учасники СЕП відповідного регіону. У своїй діяльності РРП керується діючим законодавством України, Положенням про Державне казначейство України, наказами та розпорядженнями ДКУ, Управління інформаційних технологій ДКУ, наказами, нормативними актами та розпорядженнями і вказівками НБУ, Департаменту інформатизації НБУ, Центральної розрахункової палати, територіального Управління НБУ регіону, в якому обслуговується Обласне Управління Державного казначейства.

Технологічна дисципліна Регіональної розрахункової палати визначається Положенням про міжбанківські розрахунки в Україні, Тимчасовим положенням про порядок здійснення міжбанківських розрахунків органами ДКУ та іншими нормативними документами. Робота РРП ведеться за затвердженими квартальними планами (з розбивкою по місяцях), згідно з інструктивними та методологічними матеріалами у взаємодії з іншими відділами органів Державного казначейства, Управління інформаційних технологій ДКУ, Департаментом інформатизації НБУ та Центральною розрахунковою палатою.

Основними завданнями Регіональних розрахункових палат є:

- безперебійне та своєчасне проведення внутрісистемних та міжбанківських розрахунків за виконанням державного та місцевих бюджетів по дохідній та видатковій їх частинах в системі Державного казначейства України та за його межами,,

- управління потоками грошових коштів бюджетів на всіх рівнях в системі ДКУ з метою оптимального використання вільних залишків бюджетних коштів та їх регіонального перерозподілу,,

- взаємодія органів ДКУ в проведенні внутрісистемних та міжбанківських розрахунків по виконанню бюджетних платежів через систему електронних платежів Національного банку України (СЕП НБУ) із використанням Єдиного казначейського рахунку (ЄКР)

- забезпечення обласного управління ДК, керівництва ДКУ, центральної розрахункової палати ДКУ, оперативною інформацією про стан внутрісистемних і міжбанківських розрахунків в даному регіоні для

прийняття оперативних рішень по перерозподілу бюджетних коштів в даному регіоні, або в системі ДК в цілому.

- за погодженням із відділом захисту інформації ДК (ВЗІ) проводить перевірку разом з відділом комп'ютеризації ОУДК та відділом захисту територіального управління, районних відділень ДКУ учасників внутрісистемних та міжбанківських розрахунків регіону щодо дотримання вимог інформаційної безпеки.

Виконання розрахунковими палатами властивих їм функцій, а також адміністрування баз даних та весь комплекс профілактичних робіт по обслуговуванню програмного та апаратного забезпечення унеможливило виникнення нестандартних ситуацій та збоїв у функціонуванні операційного дня казначейства.

Учасниками розрахункових палат є:

на рівні регіональних розрахункових палат:

- комерційні банки, установи НБУ (РКЦ);

на рівні Центральної розрахункової палати Національного банку України:

- регіональні розрахункові палати.

ВИСНОВКИ ДО РОЗДІЛА 1

Зробимо невеличкий висновок про Державне казначейство, та його основні складові.

Основними завданнями Державного казначейства України є:

організація виконання Державного бюджету України і здійснення контролю за цим;

управління наявними коштами Державного бюджету України, у тому числі в іноземній валюті, коштами державних позабюджетних фондів і позабюджетними коштами установ та організацій, що утримуються за рахунок коштів Державного бюджету України;

фінансування видатків Державного бюджету України;

ведення обліку касового виконання Державного бюджету України, складання звітності про стан виконання Державного бюджету України;

здійснення управління державним внутрішнім та зовнішнім боргом відповідно до чинного законодавства;

розподіл між Державним бюджетом України та бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахувань від загальнодержавних податків, зборів і обов'язкових платежів за нормативами, затвердженими Верховною Радою України;

здійснення контролю за надходженням, використанням коштів державних позабюджетних фондів і позабюджетних коштів установ та організацій, що утримуються за рахунок коштів Державного бюджету України;

розробка нормативно-методичних документів з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів, які є обов'язковими для всіх підприємств, установ та організацій, що використовують бюджетні кошти та кошти державних позабюджетних фондів.

Державне казначейство в своїй діяльності керується Конституцією України, законами України, постановами Верховної Ради України, указами і розпорядженнями Президента України, декретами, постановами і розпорядженнями Кабінету Міністрів України, Положенням про Державне казначейство України, а також наказами Міністерства фінансів України.

Суть діяльності Державного казначейства полягає в тому, що воно забезпечує виконання державного бюджету шляхом обліку надходжень, податків, зборів та інших обов'язкових платежів та проведення видатків державного бюджету через оплату рахунків об'єктів господарської діяльності, які виконали роботи, надали послуги відповідним розпорядникам коштів.

РОЗДІЛ 2.

ПРАКТИЧНЕ ЗАВДАННЯ

ДОХОДНА ЧАСТИНА БЮДЖЕТУ ЗМІЇВСЬКОГО РАЙОНУ

Таблиця 1

Доходна частина бюджету Зміївського району

| Стаття доходів |

План, |

Факт, |

+,- |

% |

|

| тис. грн. |

тис. грн. |

||||

| 1 |

2 |

3 |

4 |

5 |

|

| Доходи загального фонду |

|||||

| Прибутковий податок з громадян |

9994,5 |

10441,3 |

446,8 |

104,47046 |

|

| Плата за державну реєстрацію суб’єктів підприємницької діяльності |

10,6 |

17 |

6,4 |

160,37736 |

|

| Плата за торговий патент |

196,3 |

215,1 |

18,8 |

109,57718 |

|

| Єдиний податок для суб’єктів малого підприємства |

718,9 |

761,7 |

42,8 |

105,95354 |

|

| Державне мито |

228,1 |

237,8 |

9,7 |

104,25252 |

|

| Адміністративні штрафи та інші санкції |

64,7 |

83,6 |

18,9 |

129,21175 |

|

| Всього закріплених доходів |

11213,1 |

11756,5 |

543,4 |

104,85 |

|

| Податок на прибуток підприємств |

6,3 |

6,3 |

0 |

100 |

|

| Збір за спеціальне використання лісових ресурсів |

13,3 |

20,4 |

7,1 |

153,38346 |

|

| Платежі за користування надрами |

- |

0,6 |

0,6 |

0 |

|

| Плата за землю |

1065,1 |

1100,1 |

35 |

103,28608 |

|

| Податок на промисел |

1,4 |

2,2 |

0,8 |

157,14286 |

|

| Місцеві податки і збори |

489 |

499,1 |

10,1 |

102,06544 |

|

| Інші податки |

2 |

5,6 |

3,6 |

280 |

|

| Фіксований сільськогосподарський податок |

194,4 |

214,4 |

20 |

110,28807 |

|

| Надходження від розміщення в установах банків тимчасово вільних коштів |

54 |

71,8 |

17,8 |

132,96296 |

|

| Інші надходження |

- |

4 |

4 |

0 |

|

| Плата за оренду цілісних майнових комплексів та іншого майна |

5,4 |

18,9 |

13,5 |

350 |

|

| Інші неподаткові надходження |

19,3 |

30,8 |

11,5 |

159,58549 |

|

| Всього власних надходжень |

1850,2 |

1974,2 |

124 |

106,70 |

|

| Кошти, що надходять за взаємними розрахунками із додаткової дотації до державного бюджету |

23,1 |

23,1 |

0 |

100 |

|

| Кошти, що надходять до районних бюджетів від сільських та селищних рад |

2233,8 |

2233,8 |

0 |

100 |

|

| Дотації одержані з Державного бюджету |

9010,6 |

9010,6 |

0 |

100 |

|

| Дотації вирівнювання одержані з районного бюджету |

1534,4 |

1534,4 |

0 |

100 |

|

| Додаткові дотації з Державного бюджету |

880,8 |

880,8 |

0 |

100 |

|

| Субвенції на виконання власних повноважень |

86,5 |

74,9 |

-11,6 |

86,589595 |

|

| Субвенції на утримання об’єктів спільного користування |

86 |

86 |

0 |

100 |

|

| Субвенції одержані із Державного бюджету |

7880,9 |

7864,7 |

-16,2 |

99,79444 |

|

| Інші субвенції |

2,8 |

2,8 |

0 |

100 |

|

| Всього доходів загального фонду |

21738,9 |

21711,1 |

-27,8 |

99,87 |

|

| Доходи спеціального фонду |

|||||

| Податок з власників транспортних засобів та інших самохідних машин |

287,3 |

293 |

5,7 |

101,98399 |

|

| Надходження коштів від відшкодування втрат сільськогосподарського і лісогосподарського виробництва |

15 |

- |

-15 |

0 |

|

| Власні надходження бюджетів установ |

1416,1 |

1302,3 |

-113,8 |

91,963844 |

|

| Надходження від відчудження майна |

91,2 |

2,2 |

-89 |

2,4122807 |

|

| Надходження від продажу землі |

1 |

30,5 |

29,5 |

3050 |

|

| Збір за забруднення навколишнього природного середовища |

942 |

814,5 |

-127,5 |

86,464968 |

|

| Цільові фонди, утворені органами місцевого самоврядування та місцевими органами виконавчої влади |

15 |

7,1 |

-7,9 |

47,333333 |

|

| Інші субвенції |

164 |

65,5 |

-98,5 |

39,939024 |

|

| Кошти, одержані із загального фонду бюджету до бюджету розвитку |

801,8 |

801,8 |

0 |

100 |

|

| Всього доходів спеціального фонду |

3733,4 |

3316,9 |

-416,5 |

88,84 |

|

| Всього доходів |

38535,6 |

38758,7 |

223,1 |

100,58 |

|

ВИСНОВКИ ДО РОЗДІЛУ 2.

В цієй роботі були представленна доходна частина Зміївського району, за плановий та фактичний періоди. Поставлена задача була успішно виконана, по-перше треба було знайти різницю (+,-) між двома періодами та з’ясувати на скільки зменьшився або збільшився доход данного району.

По статті закріпленних доходав, доходи зросли на 543,4 тис. грн, тобто це складає приблизно 104 % доход виріс усього на 4%.

По статті власні надходження, доходи зросли на 124 тис. грн, тобто це складає приблизно 106 % доход виріс усього на 6%.

По статті доходів загольного фонду, доходи впали на 27,8 тис. грн, тобто це складає приблизно 99 % доход знизися на 1%.

По статті доходів соціального фонду, доходи впали на 416,5 тис. грн, тобто це складає приблизно 88 % доход знизися на 12%.

У ході прогносування бюджетних доходів вирішуются наступні завдання:

- розраховується сумарний юбсяг фінанасових ресурсів у державі;

- визначаються рівень та розмір їх можливої централізації в розпорядження держави і місцевого самоврядування;

- виявляються найефективніші форми і методи вилучення грошових засобів у бюджеті;

- досліджуються мождиві варіанти впливу через систему оподаткування на розвиток виробництва, впровадження нових технологій;

- визначаються оптимальні пропорції розподілу доходів між бюджетами різних рівнів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Бюджетний кодекс України / Укл. Л. Маргорська. - Харків: Фактор, 2002.-184 с.

2. Александрова М. Гроші. Фінанси. Кредит. – 2-е вид. перероб. та доп. - К.: ЦУЛ, 2002 - 336 с.

3. Бюджетна система. Навч.-метод. посіб. / За ред. В. Опаріна. - К.: КНЕУ, 2002 - 336 с.

4. Бюджетна система України: Навч. посібник / С.І. Юрій, Й.М. Бескид, В.Г. Дем'янишин та ін. - К.: НІОС, 2000. - 400 с.

5. Боди 3. Финансы. Уч. пособ. - М.: Вильямс, 2000 - 592 с.

6. Боринець С. Міжнородні фінанси. Підручник. - К.: Знання - Прес, 2002-312 с. Василик О. Державні фінанси України. Підручник. - К.: Ніос, 2002 -608 с.

7. Василик О. Державні фінанси України. Підручник. - К.: Ніос, 2002 -608 с.

8. Вахрин П.И., Нешитой А.С. Финансы: Учебн. для вузов. - М.: Маркетинг, 2002. - 520 с.

9. Кириленко О.П. Місцеві бюджети України (історія, теорія, практика). - К.: НІОС, 2000. - 384 с.

10. Єпіфанов А.О., Сало І.В., Д'яконова І.І. Бюджет і фінансова політика України: Навч. посібник. - К.: Наук, думка, 1999. - 304 с.

11. Опарін В.М., Малько В.І., Кондратюк С.Я. Бюджетна система: Навч.-метод. посібник для самост. вивчення дисц. -К.: КНЕУ, 2000. -208 с.

12. Финансы и кредит. Уч. пособ. / Под ред. С.В. Ковалевой. - М.: Финансы и статистика, 2002 - 512 с.

13. Шеремет А.Д. Методика финансового анализа. - 3-е изд. перераб. и доп. - М.: Инфра, 2002 - 208 с.

14. Юров В. Прибыль в рыночной экономике. Теория и практика. - М.: Финансы и статистика, 2001 - 144 с

15. Державне казначейство //www.bizlid.info/