| Скачать .docx | Скачать .pdf |

Книга: Основи оподаткування

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

МІНИСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ УМАНЬСКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

П. К. Бечко, О. А. Захарчук

ОСНОВИ ОПОДАТКУВАННЯ

Навчальний посібник

Рекомендовано

Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладів

Київ «Центр учбової літератури» 2009

ББК65.261.4я73 УДК 336.2 (075.8) Б 67 Гриф надано Міністерством освіти і науки України (Лист

№ 1.4/18-Г-1263 від 04.06.2008)

Рецензенти:

Опарін В. М. — доктор економічних наук, професор кафедри фінансів Київського національного економічного університету імені Вадима Гетьмана;

Опря А. Т. — доктор економічних наук, професор кафедри фінансово-економічного аналізу та статистики Полтавської державної аграрної академії;

Музиченко А. С. — доктор економічних наук, професор, завідувач кафедри економіки підприємств Уманського державного педагогічного університету ім. П. Тичини.

Бечко П. К., Захарчук О. А. Основи оподаткування: навч. посів, [для стпуд. Б 67 вищ. навч. закл.] / П. К. Бечко, О. А. Захарчук — К.: Центр учбової літератури, 2009. - 168 с - ISBN 978-966-364-829-3. У посібнику систематизовані теоретичні та методологічні основи оподаткування. Посібник підготовлено відповідно програми курсу «Основи оподаткування».

Розрахований на студентів економічних спеціальностей вищих навчальних закладів, аспірантів, викладачів економічних дисциплін.

ББК65.261.4я73 УДК 336.2 (075.8)

ISBN 978-966-364-829-3 © Бечко П. К., Захарчук О. А., 2009

© Центр учбової літератури, 2009

ЗМІСТ

Вступ ................................................................................................ 5

Розділ 1 ЕКОНОМІЧНА СУТНІСТЬ ПОДАТКІВ

І ОПОДАТКУВАННЯ ................................................................... 7

1.1 Економічний зміст податків ............................................... 7

1.2 Економічна сутність системи оподаткування..................... 6

1.3 Методологія оподаткування .............................................. 13

1.4 Напрями розвитку податкової бази ................................... 14

Розділ 2 ІСТОРІЯ ОПОДАТКУВАННЯ .................................... 16

2.1 Податкова політика Римської імперії ............................... 16

2.2 Податкова система Європи ................................................ 22

2.3 Становлення фінансової системи Русі .............................. 25 2.4 Податкова реформа в Росії ................................................ 31

2.5 Основні податки радянського періоду .............................. 33

Розділ З ПОДАТКИ В ЕКОНОМІЧНІЙ ТЕОРІЇ ..................... 45

3.1 Перші дослідження з питань оподаткування .................... 45

3.2 Розвиток податкової системи України .............................. 49

3.3 Державна податкова служба України ............................... 50 Розділ 4 ФУНКЦІЇ ПОДАТКІВ .................................................. 57

Розділ 5 ЕЛЕМЕНТИ ПОДАТКУ ЯК

ЕКОНОМІЧНОЇ КАТЕГОРІЇ .................................................... 61

Розділ 6 КЛАСИФІКАЦІЯ ПОДАТКІВ ТА її

ЗАВДАННЯ ................................................................................... 65

Розділ 7 ПЕРЕКЛАДАННЯ ПОДАТКІВ ................................... 76

Розділ 8 ТЕОРЕТИЧНІ ОСНОВИ ПОБУДОВИ

ПОДАТКОВИХ СИСТЕМ .......................................................... 82

8.1 Методологія оподаткування .............................................. 82

8.2 Класифікація принципів системи оподаткування ............ 88

8.3 Принципи побудови системи оподаткування

в Україні .................................................................................. 91

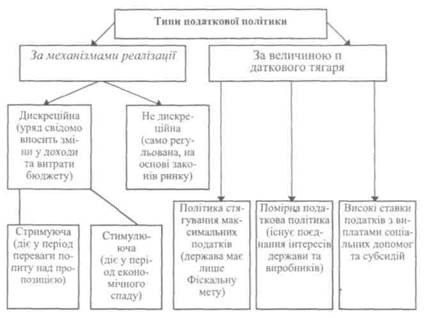

Розділ 9 ПОДАТКОВА ПОЛІТИКА ......................................... 95

Розділ 10 ОПОДАТКУВАННЯ В ЗАРУБІЖНИХ

КРАЇНАХ ..................................................................................... ПО

Розділ 11 ПОДАТКИ І ОПОДАТКУВАННЯ В УМОВАХ

ФОРМУВАННЯ РИНКОВИХ ВІДНОСИН .......................... 125

11.1 Сутність та економічні засади формування податкової системи 125

11.2 Законодавча податкова база ..........................................130

11.3 Закономірності еволюції податкової системи ............. 132

Тести з курсу «Основи оподаткування» .................................. 139

Глосарій ....................................................................................... 147

Список рекомендованої літератури .......................................... 163

ВСТУП

Податок є одним з найстародавніших фінансових інструментів світу. Ще при існуванні первіснообщинної системи господарювання члени общини віддавали частину свого врожаю або виробленого продукту своєму вождю за виконання ним своїх обов'язків, пов'язаних з керівництвом общиною, вирішенням проблем підтримання добрих стосунків із сусідами та всередині общини, захист її від ворогів тощо.

Сучасна система оподаткування є поєднанням податкової теорії, утворення податкової системи, різних форм податків, методів їх справляння, контролю за їх використанням та інше. Оподаткування має свою методологію, тобто теоретичне, науково-практичне та правове обґрунтування суті, поняття податку та одночасно дослідження податку як економічної категорії та конкретної форми взаємовідносин між суб'єктом та об'єктом оподаткування.

Головною метою оподаткування є розробка економічного змісту, складу, форм, а також відповідного механізму їх обчислення та сплати, встановлення відповідних прав і обов'язків платників і відповідальність за порушення цих обов'язків.

Податок як економічна категорія має різні форми, виступає в основному як примусове вилучення частини доходу суб'єкта господарювання до державної казни на підставі чинної законодавчої бази. Тому в основі податків містяться відображення всіх позитивних та негативних рис конкретної економічної політики держави та системи державного керівництва. Від оподаткування залежить розвиток держави чи по прогресивному чи регресивному шляху. При цьому велике значення мають взаємовідносини: між державою та платниками податків; податковою базою; ступеня відповідальності платників податків за дотримання чинного податкового законодавства.

Управління податковою сферою є складним процесом, який потребує висококваліфікованих спеціалістів, добре обізнаних як з теоретичними, так і з практичними аспектами адміністрування податків.

Мета і завдання предмету: набуття знань щодо сутності податків і оподаткування, іх місця і ролі в системі економічних важелів розвитку ринкової економіки, взаємозв'язку оподаткування з іншими аспектами економічної політики держав; вивчення сутності, принципів і функцій оподаткування, класифікації податків; побудови системи оподаткування; оподаткування в зарубіжних країнах; податкової політики; відносини, що виникають між платниками та державою в процесі оподаткування.

У процесі вивчення даної дисципліни студентам слід ознайомитися із тематикою курсу, опрацювати рекомендовану літературу і дати відповіді на контрольні запитання.

РОЗДІЛ 1

ЕКОНОМІЧНА СУТНІСТЬ ПОДАТКІВ

І ОПОДАТКУВАННЯ

1.1. Економічний зміст податків

Податок є одним з найстародавніших фінансових інструментів світу. Ще за існування первіснообщинної системи господарювання її члени віддавали своєму вождю частину виробленого продукту, зокрема, врожаю своєму вождю за виконання ним своїх обов'язків, пов'язаних з керівництвом, підтриманням добрих стосунків із сусідами та всередині общини, вирішенням проблем захисту общини від ворогів тощо.

Податки мають філософський зміст, оскільки є частиною існування людини. Ще перші філософи Древньої Греції та Риму характеризували податки як суспільно необхідне та корисне явище. Форми податків протягом існування людства змінювались, але їх сутність залишалась постійною. Спочатку податок мав вигляд частини або шматка загальної здобичі члена общини, потім частини військової здобичі, використання праці та інтелекту рабів, жертвування, відпрацювання якогось часу на користь землевласника, і, в кінці кінців, набрав вигляду грошових платежів, які мають місце за сучасних умов розвитку суспільства. Але, незважаючи на різні форми податків, економічний зміст залишався єдиним — суспільне оподаткування частини особистого доходу платника на користь керівництва суспільством (чи то окремий вождь, чи апарат керівництва держави).

З філософської точки зору податок є життєвою необхідністю об'єднання частини майна, доходів, прибутків громадян країни для існування суспільства в цілому, виконання громадських робіт окремими працівниками, здійснення охорони держави, соціальної підтримки незахищених верств населення, протистояння зовнішнім ворогам та стихійним лихам тощо. Крім того, податок за своєю сутністю є необхідним елементом розширеного відтворення та важливим чинником зростання суспільної продуктивності праці, економічного потенціалу держави. Але фінансове значення податку має й конкретний вигляд у формі речових і вартісних відрахувань. Перехід від філософських значень до економічних здійснюється завдяки системі оподаткування.

1.2. Економічна сутність системи оподаткування

Система оподаткування — це сукупність податків і платежів, а також принципів, методів та засобів справляння і контролю за їх надходженням до централізованих фондів.

Незважаючи на різноманітність податкових систем різних країн світу, існують принципи, які забезпечують загальнонаукові основи побудови податкової системи. Єдиними для всіх країн з різними формами власності є принципи:

• вигоди та адміністративної зручності; • платоспроможності; • визначальної бази.

Принцип вигоди та адміністративної зручності полягає в тому, що втрати внаслідок сплати податків мають бути сумірними з тими вигодами, які платники отримують за рахунок фінансованих та податкових надходжень потреб і суспільних благ.

Суть адміністративної зручності полягає в тому, що податкова система повинна бути максимально зручною для платників податків і держави з точки зору організації податкової роботи.

З принципу вигоди випливає, що державна діяльність у формі забезпечення державою суспільних благ має певну ціну, яка набуває форми податків. Ці податкові ціни отримали назву ціни по Ліндалю (Ерік Ліндаль (21. 11. 1891 р. — 01. 01. 1960 р.) — шведський економіст, представник Стокгольмської школи в економічній науці. Викладав у Вищій торговій школі (Ґетеборг, 1932 - 1934 pp.) в університетах Лунда (1939 - 1942 pp.), Упсали (із 1942 р.) Президент Міжнародної економічної асоціації (1956 — 1959 pp.). Основні твори: «Методи монетарної політики» — 1930 p., «Дослідження в області теорії грошей і капіталу» — 1939 p., а також роботи, присвячені проблемам економічного зростання, кредитно-грошової та податкової політики, методики розрахунку національного доходу).

Рівновага при обміні «податки — блага» виникає у разі, якщо податкові затрати на одиницю фінансованих державою суспільних благ здійснюються з граничною корисністю для кожного платника податку. Оптимальною є система, яка забезпечує не менше 80 % граничної корисності.

Платоспроможність виступає також одним із принципів системи оподаткування. Завдяки платоспроможності декларується основна вимога оподаткування — податковий тягар (тобто величина податкових зобов'язань), який чітко визначається відповідно до платоспроможності платника податку (розміру доходів, обсягів споживання, майнового стану). З цим принципом пов'язані горизонтальні та вертикальні рівності в оподаткуванні.

Горизонтальна рівність передбачає, що платники податків з одинаковою платоспроможністю та доходною податковою базою чи майном сплачують одинакові суми податку протягом певного періоду.

Вертикальна рівність досягається у разі, якщо платники податків з різною платоспроможністю сплачують різні за обсягом суми податку, що диференціюються відповідно до певних етичних принципів соціальної справедливості.

Вертикальна рівність можлива за умови використання прогресивних ставок оподаткування.

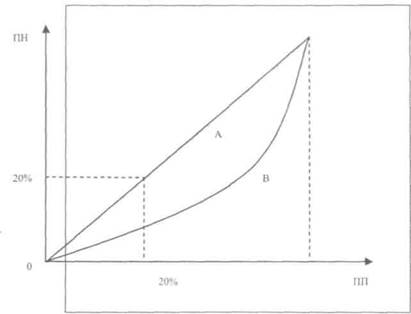

Цей принцип вимірюється та оцінюється за допомогою діаграми Лоренца та коефіцієнта Джіні(індекс Джіні — статистичний показник, що свідчить про ступінь розмежування суспільства даної країни чи регіону відносно до якоїсь ознаки, що вивчається (наприклад, за рівнем річного доходу — найбільш часте застосування, особливо за сучасних економічних розрахунків). Коефіцієнт Джіні може приймати значення від «0» до «1», розміщені між ідеальною прямою рівномірного розподілу та кривою Лоренца. Індекс Джіні — це відсотковий аналог коефіцієнта Джіні. Ця статистична модель була запропонована та розроблена італійським статистиком і демографом Коррадо Джіні (1884 - 1965 pp.) і опублікована в його знаменитій праці «Варіативність та змінність признаку» (Змінність та постійність, таким чином, це макроекономічний показник, що характеризує диференціацію грошових доходів населення у вигляді ступеня відхилення фактичного розподілу доходів від абсолютно рівного між громадянами країни.)

Діаграма Лоренца дає змогу провести своєрідну паралель між податковими надходженнями до бюджету держави та сумарною кількістю платників податків. Ідеально бажаною є ситуація, коли певна кількість платників (наприклад 20 %), сплачують до бюджету двадцятивідсотковий обсяг податкових надходжень (рис. 1.1), що характеризується прямою лінією. Дійсний розподіл доходів і податкових зобов'язань, який існує на даний час у тій чи іншій країні відображає крива лінія.

Рис. 1.1. Розподіл доходів і податкових зобов'язань.

ПН —■ податкові надходження; ПП — платники податків.

Коефіцієнт Джіні визначає ступінь нерівномірності розподілу доходів і податкових зобов'язань шляхом вирахування відношення між кривою Лоренца, яка відображає дійсний розподіл доходів і податкових зобов'язань, та ідеально рівномірним бажаним розподілом:

де КД — коефіцієнт Джіні; SA — площа А, SB — площа В.

Очевидно, що чим більше крива Лоренца нахиляється до низу, тобто чим більше вона буде ввігнута, тим значнішою є нерівномірність розподілу доходів і податкових зобов'язань, одним із факторів якого є оподаткування.

Принцип визначальної бази означає, що податкова система в країні повинна формуватись не хаотично, а згідно з певною соціально-економічною доктриною. Кількісним виміром податкової системи країни є прогнозна величина видатків бюджету, яка досягається шляхом бюджетного планування, і, зокрема, планування податкових надходжень. При бюджетному плануванні слід дотримуватися чіткої послідовності:

![]() (1.2)

(1.2)

де Пр.Б — прогнозний обсяг зведеного бюджету, Пл.Д — запланований обсяг доходів; Пл.В — плановий обсяг видатків.

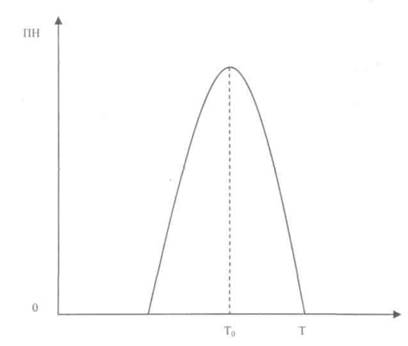

Слід зазначити, що зростання податків приводить до спаду обсягу податкових надходжень до державної казни. Для аналізу оптимальної норми оподаткування вченими часто використовується теорія відомого американського економіста Лаффера (Артур Лаффер — народився 14. 08. 1940 p., американський економіст, один із основоположників «теорії пропозицій» в економіці. Став відомим за часів правління Рональда Рейгана. Відомий завдяки теорії, що носить назву «крива Лаффера», яка свідчить, Що за певних умов зменшення податкових ставок відбувається зростання податкових надходжень. Він навчався в Йєльському університеті, доктор філософії Стенфордського університету, професор університету Південної Кароліни та Чиказького університету. Основні його роботи — «Феномен всесвітньої ін- фляції (1975 p.), спільно з Д. Мейсельманом та «Економічна теорія ухилення від податків» (1979 р.) — разом із Дж. Сеймуром. За допомогою кривої Лаффера, що є основою цієї теорії, доведено: якщо висота податкових ставок сягає певного критичного рівня (Т), то подальше підвищення норми оподаткування спричиняє не зростання, а навпаки — спад податкових надходжень (рис. 1.2).

Рис. 1.2 Залежність податкових надходжень від величини норми оподаткування

де: ПН — податкові надходження;

Т — ставка податку, або норма оподаткування, Т0 — оптимальна норма оподаткування.

1.3. Методологія оподаткування

Методологія оподаткування є поєднанням податкової теорії, утворення податкової системи, різних форм податків, методів їх справляння, контролю за їх використанням тощо. В основі ода-ткування закладена методологія, тобто теоретичне, науково-практичне та правове обгрунтування суті, поняття податку з одночасним дослідженням податку як економічної категорії та конкретної форми взаємовідносин між суб'єктом та об'єктом оподаткування.

Дія загальних економічних законів суспільства, а також законодавча база, яка діє в державі, є базою методології оподаткування. Головною метою оподаткування є розробка економічного змісту, складу, форм, а також відповідного механізму їх обчислення та сплати, встановлення відповідних прав і обов'язків платників, відповідальність за порушення цих обов'язків.

Як економічна категорія податок повинен відповідати системі розширеного відтворення, яка існує в конкретній державі, тій фазі економічного розвитку, яка характерна для конкретного часу. Особливо це стосується процесів розподілу та перерозподілу утвореної в державі власності — валового та національного продукту.

Податок як економічна категорія має різні форми. В конкретній формі податок виступає як примусове вилучення частини доходу суб'єкта до державної казни на підставі чинної законодавчої бази. Тому в сутності податку знаходять відображення всі позитивні та негативні риси конкретної економічної політики держави, системи державного будівництва та керівництва. Від цих чинників залежить розвиток держави по прогресивному чи регресивному шляху. При цьому велике значення мають взаємовідносини між державою та платниками податків, тією податковою базою, яка існує, і ступеня відповідальності платників податків за дотримання податкового законодавства.

1.4. Напрями розвитку податкової бази

Податкова база є економічною основою для дії податкових відносин. В залежності від особливостей розвитку держави, історичних, природних умов розрізняють декілька напрямів розвитку податкової бази:

• який базується на ресурсному, майновому оподаткуванні, що характерно для держав з розвинутим промисловим комплексом, або для тих, які мають великий ресурсний потенціал,

де головним об'єктом оподаткування є земля, ресурси або корисні копалини);

• базою якого є оподаткування кінцевих результатів діяльності у вартісному виразі, новоутворена вартість, що характерно для високорозвинутих держав, які виробляють та експортують готові вироби;

• які базуються на оподаткуванні угод купівлі — продажу, що характерно для держав, в яких головним видом діяльності є проведення посередницьких операцій, з розвинутою системою біржових центрів тощо;

• базою для яких є рентні відносини, коли оподатковується головним чином майно, яке може здаватись в тимчасове користування іншим суб'єктам господарювання;

• базою яких виступає робота працівників, коли головним чином оподатковується заробітна плата, а соціальні виплати населенню займають велику частку в державному бюджеті. Залежно від напрямів розвитку держави приймаються відповідні законодавчо — правові акти. За сучасних умов розвитку економіки в кожній державі присутні всі напрями розвитку податкової бази.

Контрольні питання до теми

1. У чому полягає економічний зміст податків?

2. Чим є податок з філософської точки зору?

3. Що таке система оподаткування?

4. . В чому полягає принцип вигоди та адміністративної зручності?

5. З яким принципом побудови системи оподаткування пов 'язані горизонтальні та вертикальні рівності?

6. Що означає принцип визначальної бази?

7. Що є базою методології оподаткування?

8.

Назвіть напрями розвитку податкової бази.

РОЗДІЛ 2 ІСТОРІЯ ОПОДАТКУВАННЯ

2.1. Податкова політика Римської імперії

З виникненням найпростішої державної моделі з'явилася система оподаткування. Багато пройшло часу, поки способи й види справляння податків вдосконалилися настільки, що зробили їх одним з основних джерел доходу держави. Податкова система є найстародавнішою фінансово-економічною системою людства. Витоки оподаткування дехто вбачає в стародавніх поганських жертвопринесеннях, що практикувалася як майже добровільна данина вищим силам.

З давніх часів існував контроль за наповненням казни у будь-якій державі. В період натурального господарства в якості податків на користь керівника або ватажка в натуральному вигляді збиралась частина здобичі. Першими джерелами податків були оподатковувані базові цінності: земля, худоба, раби. Самі податки були «прямими», справлялися безпосередньо з громадян, які одержували прибуток від майна. Вагомим джерелом первісних податкових надходжень був податок з переможених. Його можна віднести до «державного підприємництва», — якщо розглядати завоювання як проект зі своїми витратами (військо) і доходом (одноразовий податок на завойовані землі та постійна данина з переможених). Податки існують в людському суспільстві понад тисячу років. Для людини немає більш гнітючої процедури, ніж їх сплата. Високі податки — це завжди неминучі злидні, занепад господарства, шлях до катастрофи і людської трагедії. Там, де високі податки, не може бути мови про свободу, людську гідність, творчу працю і забезпечене майбутнє. Непосильні податки були причиною багатьох соціальних конфліктів, кровопролитних воєн, занепаду цілих цивілізацій.

Водночас запровадження податків мало надзвичайно важливе прогресивне значення для розвитку людського суспільства. їх порівнюють з винаходом колеса або парової машини.

Історія розвитку людського суспільства свідчить, що в різні періоди вводились різноманітні податки: на землю, майно, прибуток, цінні папери, спадщину, дарування, додану вартість, заробітну плату, акцизи, збори і відрахування, на автомобілі, коней, собак, продуктивну худобу і птаху, бджоли, подушні податки на нежонатих, податки на бороду, вікна, двері тощо.

Становлення та розвиток податків відбувалося у три етапи: І етап — стародавній світ і початок середніх віків; II етап — XVI -XVIII ст.; Ill етап — XIX - XX ст.

Із зародженням державного устрою, перший період його існування оподаткування здійснювалося у вигляді пожертв за стабільно визначеною ставкою в розмірі 10 % від усіх доходів. Звідси і термін «десятина».

/ етап. Початковою формою оподаткування за перших спроб утворення державної організації вважають жертвоприношення, які були законом та класифікувалися як виплати та збори. Відсоткова ставка збору за цих умов була досить чітко визначена. В П'ятикнижжі Мойсея засвідчено, що «... і кожна десятина на землі із сім'я землі та із плодів дерева належить Господу».

По мірі розвитку державності виникла «світська» десятина, що мобілізувалась на користь впливових князів поряд з церковною десятиною. Подібна практика існувала в різних країнах впродовж багатьох століть: від Стародавнього Єгипту до Середньовічної Європи.

Фінансовий світогляд східних держав базувався, як правило, на релігійних уявленнях. Фараон в Єгипті уособлював Бога на землі. Йому належала третина всієї землі. Решта землі розподілялася рівними частками між жрецями та землеробами. В той час різноманітні виплати (в тому числі і плата за землю) сплачувалися хлібом, рибою, худобою. Крім того, до державних доходів належала данина з народу. В основі оподаткування Єгипту була загальна примусова влада.

В Афінах джерелами державних доходів були: казенні промисли, доходи від рабської праці, добровільні пожертвування. Для забезпечення правильності сплати зборів заохочувався донос та примусовий обмін майна вищого класу на майно, невірно задеклароване до нижчого розряду.

Але самим характерним прикладом оподаткування того часу можна вважати устрій податкової системи - Древнього Риму Управління державним господарством Риму

зосереджувалося в

Сенаті. Всі гроші та коштовності зберігалися в тріумвіраті і жодна виплата не могла бути проведена інакше як за сенатським декретом.

Витрати з управління містом і державою були мінімальними, оскільки обрані магістрати виконували свої обов'язки безплатно, іноді вкладаючи власні кошти. Головною статтею витрат було будівництво громадських будівель. Як правило, ці витрати перекривалися за рахунок здачі в оренду громадських земель. В мирний час громадяни грошових зборів не платили, але ситуація змінювалась під час війни.

У Древньому Римі були закладені основи декларації про доходи. Наприклад, всі громадяни, залежно від розміру майна, поділялися на декілька класів, ті хто мав менше, ніж 1,5 тисячі ас, звільнялися від сплати податків та воєнної служби.

У IV - III століттях до н.е. Римська держава стала розростатися завдяки завоюванню нових держав-колоній. Внаслідок цього податкова системи розділилась на дві підсистеми — громадянську та провінційну. Ця подія стала прототипом створення сучасних місцевих податків.

Усі податкові документи зберігалися в фінансовому органі та служили базою для наступних переписів майнового стану (цензів). Чиновник, що контролював проведення цензу лав повноваження зменшити суму податку в тих випадках, ко їй в силу об'єктивних причин знижувалась продуктивність господарства (наприклад, якщо частина виноградних лоз гинула чи ушкоджувалися маслини, то вони в ценз не включалися). Такі дії з боку держави можуть класифікуватися як пільгове оподаткування.

Головним джерелом доходів у римських провінціях був поземельний податок. В середньому його ставка складала одну десятину доходів із земельної ділянки, хоча застосовувалися і особливі форми оподаткування, наприклад, податок на кількість фруктових дерев.

Обкладалася податком і інша власність: нерухомість, живий інвентар (велика рогата худоба, раби), цінності. Крім того, кожний мешканець провінції повинен був сплачувати єдиний для всіх подушний податок.

Разом з прямими податками в Римі існувала система непрямих податків, зокрема — податок з обороту (ставка 1 %); особливий податок з обороту при торгівлі рабами (ставка 4 %); податок на звільнення рабів (ставка 5 % від їх вартості); транзитне мито з товарів, що перевозилися через Римську державу; мито.

Багато господарських традицій Римської імперії перейшли у Візантію. У ранньовізантійську епоху до VII ст. включно існувало більше 20 видів прямих податків. Серед них: поземельний податок, подушний податок, податок з рекрутів, сплативши який здобували можливість звільнення від військової повинності, мито на продаж товарів (ставка 10 - 12,5 %), мито на видачу державних активів, тощо. Якщо будівля перевищувала встановлені розміри, то справлявся штраф, який отримав назву « податок за повітря». Особливі податки сплачували сенатори, а також чиновники та військові, що отримали підвищення посади.

Широко застосовувалися у Візантії надзвичайні податки: податок на будівництво флоту, утримання військового контингенту тощо.

Слід відмітити, що надто велика кількість податків не сприяла процвітанню Візантійської імперії. Навпаки, надмірний податковий тиск став причиною скорочення податкової бази, що призвело до подальших фінансових криз.

Пізніше таку ж частку брали собі і релігійні організації (церкви, храми та інші установи). Кошти, які збирались, в подальшому витрачались на утримання армії, будівництво храмів, різних фортифікаційних споруд, шляхів, пожертвування грошей біднякам, проведення свят та на інші громадські потреби.

Кожна з розвинутих на той час держава мала свій індивідуальний підхід щодо оподаткування. Зокрема у стародавньому Єгипті основним доходом скарбниці була плата за користування землею, що належала фараонові.

У країнах південної Європи сплачувались «податі». Для цього все майно та скарб платника оцінювались і виокремлювалась та її частка, яка підпадала під оподаткування.

У стародавній Греції найбільшого поширення набув податок на прибуток. В той же час вільні громадяни міст цей податок не сплачували, віддаючи перевагу щедрим добровільним пожертвуванням. Для інших громадян цієї країни ставка цього податку становила від 10 до 20 відсотків. Проте, якщо держава опинялась перед необхідністю великих витрат (війна або велике будівництво), народні збори запроваджували обов'язкове оподаткування податком на прибуток всіх громадян.

В Італії при справлянні податків існував особливий механізм — найбільший тягар оподаткування припадав на вибраних магістрантів, які не лише виконували державні обов'язки безплатно, але й вносили на громадські потреби власні кошти, вважаючи це почесною справою. Натомість у мирний час громадяни взагалі не сплачували податки. В основі цієї податкової системи було майнове та подушне обкладання, що дає підстави стверджувати про виникнення подушного податку.

Державний устрій і податкова система Римської імперії стала позитивним і повчальним прикладом для інших народів. Такі поняття, як «ценз», «акциз», «фіскал», «відкупник» сформувалися ще за часів розвитку Римської імперії. До того часу, поки Рим залишався містомдержавою, його податкова система не була складною. У мирний час податки взагалі не справлялися, а витрати покривалися шляхом здачі в оренду громадських земель. Державний апарат фактично утримував себе сам. Натомість у часи військових дій, які практично тривали постійно громадяни Риму оподатковувалися відповідно до їх статку. Раз у п'ять років вони подавали обраним чиновникам-цензорам звіти про свій майновий і родинний стан. Ці документи цілком можна розглядати як найпростіші зразки сучасних податкових декларацій. У стародавньому Римі податки в основному справлялись в натуральній формі. До них відносились податки: • поземельний;

• на живий інвентар;

• на фруктові дерева; • на виноградники;

• на нерухомість.

При обчисленні податку на живий інвентар враховувалися худоба, якою володів землевласник, а також раби. Серед перших грошових податків, які існували в податковій системі Риму, був «трибут», який встановлювався для всіх вільних громадян. Цей податок виник із розширенням товарних відносин і наявністю надлишків сільськогосподарської продукції.

З перетворенням Римської держави в імперію (IV - III ст. до н.е.) змінюється стратегія діяльності і одночасно ускладнюється її податкова система. На завойованих землях запроваджувалися комунальні (місцеві) податки й повинності. Запеклий опір римським легіонерам чинили жителі скорених земель, а це призводило до зростання податків. Римські громадяни, які жили поза Римом сплачували як державні, так і місцеві податки, які поділялися на громадянські та провінціальні. Громадянський податок справлявся у вигляді майнового податку. В свою чергу провінціальний податок поділявся на поземельний та особистий. Таким чином, податкова система Римської імперії включала державні та місцеві податки, які мали форму комунального податку. Справлянням податків у римських провінціях займалися відкупники. Контролювати їх «діяльність» було складно, а тому корупція і зловживання владою неминуче призводили до економічної кризи, яка й спалахнула у І ст. до н.е.

Імператор Октавіан Август, що правив у 27 р. до н.е. — 14 р. н.е., здійснив реформу фінансової системи. Він створив у провінціях установи, що контролювали оподаткування. В їх обов'язки входило складання земельних кадастрів та здійснення перепису майнового стану громадян. Справлянням податків, головним з яких був поземельний, стали займатися виключно державні чиновники. Саме з часів Стародавнього Риму проводиться поділ податків на прямі й непрямі. До непрямих відносили податок з обороту (1 %), податок при торгівлі рабами (4 %), податок на звільнення рабів (5 % їхньої ринкової вартості), а також податок зі спадщини (5 %), який мав цільове призначення — витрачався на пенсійне забезпечення професійних солдатів.

Податкова система, що існувала в Римській імперії, в подальшому застосовувалась і в інших країнах. Наприклад, у Візантії існував 21 прямий податок, до яких відносили земельний податок, подушну подать, податок на утримання армії, на купівлю коней тощо, податок на рекрутів, який дозволяв тим, хто його сплачував, не проходити службу в армії. Особисті податки сплачували сенатори та інші чиновники й військовослужбовці, які отримували підвищення по посаді. Тобто застосовувався прогресивний принцип обкладання прибутковим податком.

2.2. Податкова система Європи

Податкові системи та податкова політика в Європі будувались за прикладом Римської імперії, з одночасно поступовою її зміною. Поділ праці і розвиток міст держави наближались до рубежу середньовіччя. На цьому етапі виникли податки на виробництво (або промислові податки), на всі види діяльності, крім сільськогосподарської (земельний податок справлявся окремо). У торгівлі поширилися митні збори й непрямі податки. «Фіскальний розквіт» того часу характеризувався величезною кількістю узаконених поборів. До податкової бази потрапив широкий спектр об'єктів, навіть такі безглузді й екзотичні, як: штраф за перевищення будинком установлених розмірів (податок на повітря), подимний податок та податок на нерухомість, який вперше був запроваджений в Англії. Його розмір обчислювався залежно від кількості вогнищ, а згодом — від кількості вікон, або розраховувався за довжиною фасаду, що істотно вплинуло на архітектуру Європи.

Збір грошей був у руках відкупників, які називали на торгах найвищу ціну за право збору чергового податку й у такий спосіб відкуповували його, намагаючись при цьому отримати максимальний прибуток за рахунок комісійних. Це призводило до значних зловживань, і загалом уся система оподаткування викликала напруженість усередині держав і призводила до непокори громадян. Середньовічний філософ Фома Аквінський називав податки «узаконеною формою грабежу». Розмаїття податків і свавілля влади при їх справлянні не сприяли накопиченню коштів скарбниці, а, навпаки, стали істотним гальмом економічного зростання.

Англійський філософ Френсіс Бекон (1561-1626 pp.) у своїй знаменитій праці «Досліди або настанови моральні й політичні» писав: «Податки, що справлені за згодою народу, не так послаблюють його мужність... Йдеться зараз не про гаманець, а про серце. Подать, що справляється за згодою народу або без неї, може бути одинакова для гаманців, але не одинакова її дія на дух народу».

На рубежі XVII - XVIII ст. це замкнене коло спробували розірвати в Європі, яка почала прогресивно мислити, поступово

переходячи до простішої, раціональної, зрозумілої й стабільної податкової системи. На той час у європейських державах вже переважно сформувався розвинутий чиновницький апарат, який давав змогу реалізувати їх наміри. Але протиріччя все одно залишалися, адже, за словами французького письменника і вченого Шарля Луї Монтеск'є, ніщо так не потребує стільки мудрості й розуму, як визначення тієї частини, яку у підданих забирають, і тієї, яку їм залишають.

У Франції справлянням податків та їх розподілом займалися особи, які контролювалися комісарами, за якими були закріплені території. Вища законодавча база належала парламенту держави. В той же час окремі міські та сільські громади мали можливість викупити собі автономні права на справляння та розподіл податків. Але в подальшому всі проблеми, пов'язані з системою оподаткування перейшли до короля, який встановлював податки і контролював їх розподіл.

Видатний шотландський економіст і вчений XVIII ст. Адам Сміт вперше зробив спробу науково обгрунтувати теорію оподаткування. Він стверджував, що податки для платника — ознака не рабства, а волі.

В Англії на чолі фінансового управління знаходився король. Але для встановлення нових податків король повинен був отримати згоду парламенту (ця система збереглася в Англії до цього часу). В Англії були вперше введені акцизи, хоча їх дія була обмежена лише одним роком і мала тимчасовий характер.

У XVIII ст. Європа вже могла пишатися раціональною системою справляння податків, які поділялися на прямі та непрямі. Із непрямих особлива роль відводилась акцизу. Процедура його сплати була простою і прозорою. Зазвичай акциз справлявся безпосередньо біля міських воріт виключно з усіх товарів, що ввозилися й вивозилися. Іноді цим податком обкладались товари, що ввозилися в країну. Таким чином, звільнялися від справляння акцизу товари, що експортувалися. Розміри акцизу коливалися зазвичай від 5 до 25 %. Це свідчить про відсутність наукового обгрунтування розмірів ставок акцизу, а подібні «перегини на місцях» в певній мірі стримували розвиток торгівлі.

Найбільше розповсюдження акцизи знайшли в Німеччині. Зокрема у 1810 р. вже існували акцизи більш як на 500 видів товарів. Особливістю податкової системи Німеччини було зниження митних тарифів, що сприяло розвитку високими темпами вільної торгівлі.

З прямих податків основна маса припадала на подушне й прибутковий (від них звільнялося дворянство й духовенство). Буржуазія й селянство віддавали державі у вигляді прямих податків 10 - 15 % усіх своїх доходів.

Отже, в країнах Європи характерна поява податкових систем, що містили у собі прямі і непрямі податки. Податки стають основним джерелом доходів бюджету держави. Ж. Боден (1530 -1597 pp.) класифікував доходи держави таким чином:

• домени;

• військова здобич;

• дарунки дружніх держав;

• збори із союзників;

• доходи від торгівлі;

• мито із ввозу та вивозу; • данина з підкорених народів.

З розвитком економічної теорії розширились знання щодо джерел формування державних доходів. Тому історичні форми оподаткування трактувались дещо інакше.

А. Сміт у своїй класичній роботі «Дослідження про природу і причини багатства народів» виокремив принципи оподаткування у чотири основні групи:

1) принцип справедливості — громадяни кожної держави мають брати участь у підтримці своєї держави по можливості та відповідно до доходів, які вони одержують під охороною держави;

2) принцип визначеності — податок, що сплачується громадянами, має бути відомий платнику й усім, хто захоче знати;

3) принцип зручності — будь-який податок має стягуватися у зручний час і спосіб для платника;

4) принцип економії — будь-який податок має бути побудований так, аби витрати на його вилучення були мінімальними.

2.3. Становлення фінансової системи Русі

Фінансова система Русі започаткована наприкінці IX ст., яка на той час була практично єдиним джерелом доходу Великого князя Русі. В основі податків на Русі була «данина», яка справлялися двома способами:

• «візки» — коли платники привозили данину до князя в Київ;

• «полюдно» — коли за податками їздив сам князь або його «військова дружина». Розмір данини не регламентувався і залежав від милості князя. Після вбивства князя Ігоря княгиня Ольга запроваджує «погости» (центральні адміністративні місця для громад, де збирали данину), «уроки» та «устави» — розміри та зміст зборів. Це була перша реформа податкової системи, завдяки якій вдалося впорядкувати надходження данини. Після запровадження онуком княгині Ольги — князем Володимиром Святославовичем християнства (IX - XIII ст.) данина сплачувалася у грошовій формі (у вигляді гривні). При цьому селяни платили ще й натуральний оброк. Іншим видом податку тих часів було «поплужне», тобто податок з кожного плуга. Поплужне спрямовувалося на військові витрати, утримання князівського двору.

Наприкінці XV ст. у Росії започатковано створення нової фінансової системи та особистої податкової політики. В той час на території України діяли наступні податки:

• поголовщина, або подушна подать — ставка цього податку в розмірі 70 копійок з людини була незмінною. В Україні цей податок проісігував до 1887 року. Його сплачувало населення (як сільське, так і міське), яке володіло чи користувалось державними землями.

• серебщина — цей податок мав цільове призначення і витрачався лише на військові потреби і його почали збирати ще за часів монголо-татарського ярма з підлеглих та із завойованих територій з населення у вигляді срібних грошей.

• ординщина — один з видів податків, який справлявся в натуральному вигляді, грішми і відправлявся кримському хану у вигляді подарунків. За ставкою цей податок був дуже великий, його не могли сплачувати окремі селяни та інші верстви

населення. Він витрачався на військові потреби, на підготовку до оборони від німецьких лицарів та інші потреби.

• подищина — цей податок характерний для Київщини та Поділля і справлявся він з кожного «диму» (хати). Головним чином його сплачували селяни. Сільські старости розподіляли його між дворами, і він справлявся переважно грошима. Цей податок був прив'язаний до землі і залежав від її кількості та якості, стану господарства та інших чинників. У тих випадках, коли були порожні двори, то селяни були вимушені спільно сплачувати цей податок за тих, хто виїхав в інші місцевості. Але цей податок мав особливість. Він сплачувався лише тими селянами, які зберігали особисту незалежність. Як тільки вони її втрачали, ставали кріпаками — в цьому випадку вони сплачували звичайну грошову ренту.

• Волощина — цей податок справлявся за кількістю волів в господарстві (іноді його називали «подать», «поплатки» та ін.). Його сплачували державні, частково покріпачені селяни та міщани. Як правило, цей податок збирався грошима і складав 20-30 грошей з ланового двору. Не виключалося справляння цього податку і у вигляді волів, овець, свиней, різних продуктів з кожного двору.

• стація — цей податок сплачувався у натуральному вигляді харчами, фуражем, різними іншими речами для забезпечення перебування великого княза і його двору. Зберігся він до

1569 р. Коли князь приїжджав, то старости збирали курчата та по десятку яєць, а коли князь

не приїжджав, старости збирали цей податок грішми (наприклад, по 60 грошей з вола, до 20 грошей з кабана, 4 гроша за вівцю, 1 гріш за гуску тощо). В Україні тих часів дуже були розповсюджені різні ремесла

та промисли. На початку XVI ст. їх нараховувалось понад 200 видів, і вони теж підлягали оподаткуванню. Всі ці промисли повинні були бути занесені до спеціальної реєстрової книги і на підставі цього сплачувався податок. Формування фінансової системи Русі почалося пізніше, разом із об'єднанням Древньо-руської держави в кінці IX ст. Основним джерелом доходів князівської казни була данина. Це був, по суті, спочатку неврегу-льований, а потім все більш систематичний прямий податок. Князь Олег після свого затвердження в Києві займався встановленням данини з підвладних племен. Данина стягувалася двома способами: « позовом», коли вона привозилася до Києва, і « помодьєм», коли князі чи дружини самі їздили за нею. При цьому все населення поділялися на дві великі групи. Перша — це клас, вільний від податків (князівські слуги, духовенство), друга — податкова становість (міські мешканці, землероби).

Як предмети, з яких стягувались податки, були: земля, двір, дим, подушний податок.

Деякі слов'янські племена, ще задовго до заснування руської державності, сплачували данину більш сильним сусідам (хазарам, норманам). Так, у поляків, що займалися землеробством та тваринництвом, відомі перші спроби сплати поземельного податку. Цей податок вони сплачували хазарам залежно від кількості плугів. Інші племена, що займалися полюванням, сплачували данину з людини чи з диму.

За свідченнями Нестора — літописця, деякі слов'янські племена ще в IX столітті мешкали в лісах у хижах та землянках, і тому тільки дим вказував на існування людського помешкання. Справляння данини з диму було природним та зручним. Це було прототипом подвірних податків, що відносяться до перших форм оподаткування.

Подушний податок зустрічався з різними змінами на різноманітних рівнях розвитку. В Древній Русі подушний податок справлявся з новопідкорених, напівдиких народів. Але цей податок лише по формі був подушний, правильніше було б його назвати сімейним, оскільки він справлявся з кожного чоловіка, який за віком міг займатися промислом.

Непряме оподаткування існувало у формі торгових і судових мит від 5 до 80 гривень.

Після татаро-монгольського ярма основним податком став «вихід», цей податок справлявся спочатку басками — уповноваженими хана, а потім руськими князями. «Вихід» справлявся з кожної душі чоловічої статі та з кожної голови худоби. З 1480 року при Івані III цей податок був відмінений. До речі, царювання цього правителя припадає на час, коли проведені перші спроби встановлення кадастрової оцінки землі. Плата за землю мала назву «сонний лист», а сама земля поділялася на добру, середню та гіршу.

Отже, на першому етапі податки не мали системного підходу, носили випадковий характер. Основними формами податків були: перехідні — громадянський трибут, тобто прямий податок на майно античних полісів; подушний податок, сімейний податок, тобто податок на промисел; данина, тобто подвірний податок; непрямі податки у формі торгових та судових мит.

/7 етап. «Соха» як одиниця вимірювання розміру податків була відмінена у 1679 році. Одиницею для справляння прямого оподаткування в той час був двір.

Непрямі податки стягувались через систему відкупів, головними серед яких були митні та винні. В середині XVII ст. було встановлено єдине мито для торгових людей — 10 грошей (5 копійок) з карбованця обороту.

Прикладом функціонування податкової системи того часу може стати розкриття особливостей податкової політики України в сфері торговельних відносин з Кримським ханством.

У XVIII ст. торговельні відносини України з Кримським ханством були дуже інтенсивними, важливими для обох сторін. Вони мали свої характерні особливості, які відрізнялись від торговельних відносин з іншими країнами. Адже основним транзитом з півночі на південь були землі Запорозької Січі. їхнє близьке сусідство з кримськими соляними озерами відігравало роль посередника України в цій важливій галузі торгівлі.

Одним з основних, крім землеробських занять українських козаків і державних селян, був торговельно-візницький промисел — чумацтво. Чумацький промисел був добре організованим. Його механізм був відпрацьований до дрібниць. Чумаки торгували сіллю, рибою, лісом, виробами ремісників та промисловців тощо. Основним транспортним засобом чумаків були мажі — двохволові або чотирьохволові вози. Для безпеки чумаки об'єднувались у валки, на чолі яких стояв отаман.

З ранньої весни до пізньої осені з різних місць України виїздили до Криму чумацькі валки.

В далеку дорогу чумаки завжди брали з собою зайву худобу або коней, як товар для продажу на вільних запорозьких землях. Тут уже не поширювалися закони Російської імперії. Цей товар можна було продати і виручити за нього золоті та срібні гроші. Указами Петра І та його намісників з України заборонялось вивозити за кордон срібло,

золото, а також срібні та золоті монети. Це робилося з метою підриву економічної та фінансової сили українського купецтва і проведення протекціоністської політики царського уряду щодо російської торгівлі — розвитку та підтримки торгових портів і міст на півночі (Санкт-Петербурга, Архангельська, портів прибалтійських країн тощо), а відтак і поповнення російської казни за рахунок торговельних мит та податків. Такі дії царського уряду змушували українських купців та чумаків вдаватися до запобіжних заходів.

Запорожці, зокрема, лагодили греблі, мости, переправи та справляли з проїжджих купців та чумаків відповідні збори. Так, за перевіз через річку Самара (ліва притока Дніпра, Донецька та Дніпропетровська області) необхідно було платити такі податки: з місцевих жителів по 2 коп. з двору на рік; з купців, які їхали до Криму або назад, по 10 коп. з двохволового воза, по 15 коп. з чотирьохволової і по 20 коп. з шестиволової фури.

Мостове справлялося не лише на численних мостах у самій Січі, а й на іншому боці Дніпра на татарській землі. Так, з історичних джерел відомий факт спорудження запорожцями гатки та мосту через р. Білозерну (ліва притока Дніпра, Херсонська обл.) 6 сажнів завдовжки. За проїзд цим мостом козаки справляли податок у розмірі 4-5 коп. з великого воза з вантажем, 2 коп. — з меншого воза, 1 коп. — з порожнього. Цю гатку на татарській землі було збудовано не випадково. Адже в цьому місці на запорізькому боці Дніпра був Микитинський перевіз, яким, як правило, користувалися купці, їдучи до Криму.

Микитинський перевіз давав великі прибутки Запорозькій Січі. І коли татари побудували свій перевіз на Дніпрі поблизу Газі — Кремена, це викликало велике занепокоєння у запорожців. Представники Січі звернулися до київського генерал-губернатора Олександра Леонтьева, який мав вплив на татар, з проханням вжити рішучих заходів щодо татарської переправи.

Доповідаючи колегії закордонних справ про цей інцидент, О. Леонтьев переконав членів колегії підтримати козаків. Проте відразу було зроблено слушне зауваження представникам Січі зменшити податки за перевіз та уникати введення нових.

Подолавши всі українські застави, сплативши відповідні податки у Запорозькій Січі, українські купці та чумаки опинялись на татарській території. На цих землях треба було теж платити велику кількість податків.

Великою проблемою для українських купців та чумаків була нестача в степу води та корму для худоби. Татари облаштовува-ли криниці, звідки чумаки могли брати воду. За цю послугу треба було платити відповідний податок.

Подолавши степ, чумаки опинялися біля Перекопської башти, де слід було платити податок з кожного воза. Після 1739 р. цей податок, як і ціна на сіль, вдвічі збільшився. Якщо до 1740 р. з порожнього воза, що їхав у напрямку Криму, брали 18 коп., то після 1740 р. — вже 35 коп. З навантаженого сіллю воза, що повертався з Криму, брали спочатку 50 коп., а пізніше — 1 руб. 05 руб. Закупівельна ціна на сіль, порівняно з 1736 p., зросла з 1 руб. 80 коп. до 4 руб. 11 коп. за віз. Щоб не платити великі податки, чумаки часто накладали на кожну фуру якомога більше солі. Проминувши Перекопську башту, сіль перекладали на порожні вози. Так, у 1740 р. селяни шляхтича Якова Маркевича, навантаживши три вози солі, після переїзду через башту зробили з них чотири вози, уникнувши сплати податку з одного воза з сіллю. А якщо взяти до уваги, що в чумацькій валці могло бути більше 100 возів, то зрозуміло, що таким чином чумаки економили чимало грошей. У середньому на двохпарний воловий віз брали 90 пудів солі. Підрахувавши витрати чумака в Криму за сіль (у 1740 р. пуд солі продавався за 30 коп.), податки з воза на Перекопській башті, дорожні витрати й різні податки на запорозькій землі, можна зробити висновок, що за одну дорогу з двохпарного волового воза чумак заробляв 20 руб. Враховуючи, що чумак рідко їхав по сіль одним возом (здебільшого їх було 3 -4, а іноді і більше 10 возів), а за літо чумак робив три поїздки, бачимо, що чумацькі заробітки були значними, хоч і нелегко діставалися.

З України до Криму везли в основному горілку, масло, полотно, хутро, залізо тощо. В Криму всі привезені товари обкладались податками — офіційними і неофіційними, ненормовани-ми. До офіційних податків належало «сорокове», яке справляли татари на Перекопі. З давніх-давен цей податок платили натурою, а не грішми. Тобто з усіх привезених товарів купець мав сплатити сорокову частину саме цими товарами. Як правило, цей податок сплачувався без заперечень. Що ж до неофіційних податків, то вони нерідко викликали невдоволення українських купців. До таких податків належали збори місцевою владою на перекладача, подарунки татарській старшині, місцеві мита тощо. Якщо купці не погоджувалися платити ці збори, у них забирали товари, а їх арештовували.

НІ етап. Упродовж XIX ст. головним джерелом доходів залишалися державні прямі і непрямі податки. Основним прямим податком був подушний податок. Кількість платників цього податку визначалась за ревізійними переписами.

Починаючи з 1863 року з міщан замість подушного податку почали справляти податок з міських будівель. Відміна подушного податку почалась в 1882 році.

Важливішим серед прямих податків на той час залишався оброк. Ставка цього податку була диференційована за класами губерній. Існувало також мито на майно, що було спадщиною або було подароване (ставка від 1 до 6 % вартості майна, в залежно від ступеня родинного зв'язку).

В той час діяли також і паспортні збори, зокрема, на закордонні. Оподатковувалися також поліси зі страхування від пожеж.

Непрямі доходи минулого сторіччя надавали великі можливості розвитку імперії, серед них були акцизи на тютюн, цукор, газ, сіль, сірники, дріжджі, освітлювальні нафтові масла. Система акцизів, як і система мита, мала не лише фіскальний характер, а й забезпечувала державну підтримку вітчизняних підприємців, захищала їх в конкурентній боротьбі з іноземними товаровиробниками. Таким чином, були сформовані основи дореволюційної податкової системи.

2.4. Податкова реформа в Росії

Перша досить фундаментальна російська праця у сфері оподаткування — «Досвід теорії податків», що вийшла у світ у 1818 р. — належить Миколі Тургеневу, одному з прогресивно мислячих декабристів. У своїй праці М. Тургенев доповнив основні принципи оподаткування, що були розроблені А. Смітом. Усі податки, за його дослідженням, виникають із трьох джерел суспільного доходу:

• від землі;

• від капіталів;

• від роботи.

Податок, як правило, повинен справлятися з чистого доходу, з метою запобігання виснаження джерел. М. Тургенев закликав до вкрай обережного поводження з податками. Він постійно нагадував, що податки зменшують народне багатство, оскільки частина прибутку витрачається, не примножуючи його. Забираючи у промисловості частину капіталів, податки стримують її розвиток. Високі податки болісно позначаються навіть на родинах із середніми статками. З огляду на це, М.Тургенєв важав, що предмети, необхідні для життя, повинні бути завжди вільні від податків.

Із зростанням виробництва й економіки у XIX ст. європейські держави змінили пріоритети щодо оподаткування. Головним об'єктом оподаткування став оборот, тобто перехід цінностей від одного суб'єкта до іншого. Крім того, для громадян в цей період запроваджується податок на спадщину. Значного поширення набули податки на операції та капітал. При оподаткуванні капіталу до уваги приймався його приріст у вигляді відсотків за цінними паперами або вкладами, дивіденди за акціями, зростання вартості активів. Із запровадженням цих нововведень у Європі намітився спад інтересу до систем оподаткування.

Водночас у Росії, де виробничі відносини розвивалися нижчими темпами, у 80-ті роки 18 століття відбулася реформа з оподаткування, з причини якого недостатнього наповнення скарбниці (у 1881 р. розпис доходів Російської імперії було зведено з дефіцитом у 50 млн. карбованців), так і з наслідками російсько-турецької війни. Тому у 1881 р. імператор Олександр III призначив міністром фінансів Росії колишнього професора Київського університету, відомого діяча селянської реформи, ученого, шановану в громадських і урядових колах людину, — Миколу Бунге. Вперше головною особою в державі стає не міністр внутрішніх справ, а міністр фінансів. Загалом кінець XIX ст. позначений у Росії економічним піднесенням, небувалим фінансовим злетом.

М. Бунге було запропоновано запровадити при казенних палатах посади «податних інспекторів» як близьких населенню виконавчих чинів фінансового відомства, в обов'язки яких входило ознайомлення з умовами прибутковості майна, що підлягало оподаткуванню. Наприкінці XIX — на початку XX ст. почали створюватися «присутствія» за різними видами оподаткування, які зберігалися аж до 1917 р. Ефект від реформи був очевидним: напередодні Першої світової війни у Росії був досить міцний фінансовий стан. У бюджеті на 1914 р. прибуткова частина на 220 млн. карбованців перевищувала видаткову. Більша частина доходів надходила за рахунок податкових надходжень. Проте до кінця здійснити податкову реформу в Росії завадила революція 1917 року.

2.5. Основні податки радянського періоду

Від фінансового краху, що настав незабаром після жовтневої революції 1917 p., молоду державу врятувала нова економічна політика (НЕП), запроваджена у 1921 році. Було знято заборону на приватну торгівлю, місцевий кустарний промисел. Розроблено систему податків, позик, кредитних операцій, вжито заходів для зміцнення грошової одиниці. Основними податками стають контрибуції на заможні верстви населення. На місцевому рівні, запроваджуються надзвичайні податки у вигляді революційного податку (якщо зарплата або пенсія перевищували 1500-3000 рублів), застосовувалася фіскальна монополія. У період НЕПу (1921 - 1924 pp.) податки стають не тільки засобом тиску на заможні верстви суспільства, а й основним джерелом фінансування радянської системи. Замість контрибуцій та надзвичайних податків вводяться: акцизи на вина, сірники, спирт, тютюнові вироби, сіль, цукор, горілчані вироби та інші товари підвищеного попиту; промисловий податок, який сплачували підприємства всіх форм власності; прибутковомайновий податок з городян ( з доходом, що пе-

ревищував 75 крб. на місяць) та єдиний сільськогосподарський податок з селян.

Фінансова система НЕПу відштовхувалась від податкової системи дореволюційної Росії, але прагнення держави поставити все під свій контроль робило ідею «державного капіталізму» утопічною.

Унікальна в своєму роді фінансова система Радянської держави розвивалася зовсім в іншому руслі. На зміну податкам прийшли адміністративні методи вилучення прибутку підприємств і перерозподілу фінансових ресурсів через бюджет країни. Відрахування державі від прибутку підприємств становили від 66 до 93 %. Більшість громадян сплачувала належні 13 % прибуткового податку, які бухгалтерії автоматично вираховували з їхньої зарплати.

У перші дні після жовтневого перевороту 1917 року внаслідок багатьох об'єктивних причин надходження податків та інших доходів припинилося. Але вже 7 грудня 1917 р. Раднарком прийняв декрет, яким диктувалося обов'язкове стягнення таких прямих податків: прибуткового (за окладами, встановленими законом від 12 червня 1917 p.), одноразового і податку на приріст прибутків. Причому прибутковий податок і податок на приріст прибутків підлягали сплаті вже до 15 грудня 1917 p., a одноразовий — рівними частками в три етапи: до 15 грудня 1917 р., 1 лютого і 1 квітня 1918 р.

З огляду на неналагодженість роботи податкового апарату, декрет зобов'язував осіб, що не одержали окладних листів, вносити податки із сум, зазначених у деклараціях про доходи. За порушення встановлених строків сплати, крім заходів, передбачених законами про відповідні податки, застосовувалися грошові стягнення та конфіскація всього майна, а тих, хто зумисне затримував сплату, ув'язнювали на строк до п'яти років. Нагляд за справлянням податків відповідно до декрету покладено не лише на податковий апарат, а й на ради, їм же давалося право визначати міри стягнень.

Однак, незважаючи на вжиті заходи, надходження податків були незначними, причому зібрані суми не переводилися до центру, а затримувалися на місцях.

Через нестачу коштів у центрі, насамперед, задовольнялися потреби Петрограда, бо всі розуміли, що коли революція в Петрограді виживе, вона виживе й у провінції. Але провінціям теж потрібно було за щось жити, тому Раднарком дав вказівку посилити фіскальну функцію, шляхом запровадження контрибуцій з місцевої буржуазії. Це право було надано місцевим радде-пам. Для цього в провінцію були відряджені червоні комісари та агітатори. Виступаючи перед ними в лютому 1918 p., В. Ленін наголошував: «Доходы Советов равняются 8 миллиардам, а расходы — 28 миллиардам. Конечно, при таком положении вещей мы с вами провалимся, если не сумеем вытащить эту государственную телегу. Мы скоро проведем в ЦИК закон о новом налоге на имущих, но вы это должны сами провести на местах, чтобы к каждой сотне, набитой во время войны, была бы приложена рука трудящегося».

У 57 губерніях до листопада 1918 р. місцеві ради зібрали контрибуцій на суму 816,5

млн руб. Найбільші суми було зібрано в Таврійській губернії 105 млн. руб., Саратовській 52 млн руб., Бакинській 49 млн руб.

Незважаючи на широкі права рад у сфері оподаткування, воно не задовольняло навіть найбільш невідкладних фінансових потреб на місцях.

Уряд вживав рішучих заходів щодо скорочення державних витрат. У лютому 1918 р. при Вищій раді народного господарства (ВРНГ) було організовано Особливий комітет з питань скорочення державних витрат. До речі, серед перших заходів цього комітету було зменшення заробітної плати вищим службовцям і чиновникам, які одержували високі оклади. Казначейство припинило виплату пенсій, які перевищували 300 руб. на місяць.

Неорганізований характер місцевого оподаткування, що провадилося в основному у формі контрибуцій із буржуазії та всіляких зборів із націоналізованих фабрик і заводів, у свою чергу, несприятливо позначався на фінансовому стані та всій роботі промислових підприємств.

Так, у бюлетені Центрального текстилю від 16 серпня 1918 р. повідомлялося: «Фабрики целых промышленных районов облагаются единовременными сборами, носящими или характер контрибуций, или характер земских и городских налогов, причем в отдельных случаях ставки сборов так высоки, что для уплаты их необходимо приступить к продаже машин или сырья; сырье и готовые изделия текстильной промышленности облагаются в разных местах разными совдепами совершенно произвольно и различными по размерам налогами, устанавливаются сборы за вывоз изделий из фабрик на железную дорогу, за выпуск изделий с железной дороги на фабрику, за выпуск шерсти с мойки, реквизируются ткани и т. д.»

У цей час керівництво країни дедалі більше починає обговорювати питання про перехід від контрибуцій до регулярних податків.

У зв'язку з цим великий інтерес викликають матеріали фінансової комісії, обраної Всеросійським з'їздом представників фінансових відділів рад у травні 1918р.

Виступаючи 12 липня 1918 р. на засіданні цієї комісії, заступник наркома фінансів Д. Боголєпов виклав точку зору На-ркомфіну, згідно з якою необхідно було здійснити повну централізацію доходів, поєднуючи її із системою дотацій органам місцевої влади в економічно слабких районах. Місцеві контрибуції, на думку Наркомфіну, слід було заборонити, оскільки вони не дають регулярного доходу і докорінно в основі підривають як самі джерела оподаткування, так і можливість справляння загальнодержавних податків. У доповіді говорилося про обкладання окремих, більш багатих верств населення лише одноразовим податком, щоб збалансувати кошториси на майбутнє півріччя, а застосування контрибуцій як карального заходу відхилялося зовсім.

Члени комісії, навпаки, підкреслювали саме каральне значення контрибуцій, заперечуючи проти їх справляння лише для задоволення суто господарських потреб. До контрибуцій вони підходили з чисто політичної точки зору, розглядаючи їх як засіб експропріації. Під час обговорення питання про контрибуції було прийнято рішення про заміну терміна «контрибуція» терміном «одноразовий революційний податок».

У цей час було прийнято декрет про запровадження 5-відсоткового збору з обороту торговельних підприємств, які забезпечували населення предметами особистого споживання і домашнього побуту. Тоді ж, у серпні 1918 p., було запроваджено одноразовий збір із приватних торговельно-промислових підприємств до фонду забезпечення сімей червоноармійців. Сплата цього збору передбачалась до 5 вересня 1918 р. в розмірі місячного заробітку працівників цих підприємств. За порушення правил його сплати стягувався штраф, у подвійному розмірі.

До прямих податків цього періоду належав податок із публічних видовищ і розваг (запроваджено в січні 1918р., скасовано в серпні 1919 p.). Цей податок мав цільове призначення, оскільки спрямовувався на соціальні потреби. Розмір ставки цього податку складав від 5 коп. (при ціні квитка нижчій за 50 коп.) до 33 коп. (при ціні вищій за 10 руб.).

У містах з вересня 1918 р. Раднарком запропонував місцевим радам утворити «фонд дитячого харчування» шляхом оподаткування населення. Декретом Раднаркому було встановлено такі розміри збору до цього фонду: з осіб найманої праці — половина денного заробітку; з осіб, що не перебувають на службі, але мають інші джерела прибутку — сума дводенної квартирної плати; із приватних торговельних підприємств, театрів і кінематографів — 50 відсотків валового денного виторгу.

Єдиною категорією податків, що відносно регулярно надходила й давала найбільш значні надходження до скарбниці, були непрямі податки. Наприкінці 1918 р. акцизи було замінено прямими нарахуваннями на користь держави, що розглядалися як основна форма оподаткування. Проте з розвитком системи прямого натурального постачання підприємств і установ та забезпечення перевезень без усякої сплати сума нарахувань непрямих податків дедалі зменшувалася. За другу половину 1918 р. замість передбачуваних 1503,5 млн. руб. було отримано лише 54,6 млн. руб.

До кінця 1918 р. було створено передумови для реформування податкової системи. На початку 1919 р. колегія Нарком-фіну визначила основні шляхи податкової реформи:

а) заміна великої кількості податків по можливості єдиним прибутково-майновим

податком;

б) посилення фундируваних прибутків;

в) оподаткування не лише прибутків, а й майна;

г) перетворення прямого оподаткування в істотне джерело бюджетних ресурсів;

д) справляння податків не лише грішми, а й натурою тощо.

При цьому в усій системі податкових заходів чітко простежувалися класові ознаки. Різко посилювалося оподаткування заможних верств міста і села. Сільська біднота цілком звільнялася від податків. Декретом від 24 грудня 1918 р. від сплати податків звільнялися також червоноармійці та члени їхніх родин.

Важливе значення для поповнення грошових ресурсів країни мав одноразовий надзвичайний десятимільярдний революційний податок, запроваджений ЗО жовтня 1918 р. Цим податком обкладалися лише імущі групи міського і сільського населення. Для кожної губернії установлювалася визначена сума (для Москви і Московської губернії — 3 млрд. руб., Петрограда і Петроградської губернії — 2 млрд. руб., для інших губерній — від 15 до 200 млн. руб.). Сума податку розподілялася губвиконкомами між містами й повітами, потім між волостями і населеними пунктами.

Від податку було звільнено всіх працюючих, заробітна плата або пенсія яких не перевищувала 1500 руб. на місяць, і вся сільська біднота. Запровадження цього податку особливо чітко виявило класовий підхід більшовиків у питанні про оподаткування громадян, утвердження диктатури пролетаріату.

Міські, сільські й волосні ради разом із комітетами бідноти складали списки платників і робили розкладку податку між ними.

В експозиції Музею історії податкової служби України ДПА є цікавий документ — листівка від «Центральной Раскладочной Комиссии по Чрезвычайному налогу при Киевском Губфинотделе». У ній зазначено: «В виду истечения срока внесения взносов согласно опубликованному в 70 номера «Известий» постановлению Губревкома от 16 марта о чрезвычайном налоге с нетрудовых элементов Киева Центральной Раскладочной Комиссией составлены списки лиц, уклонившихся от внесения налога на предмет их ареста. Центральная Комиссия напоминает, что к уклонившимся будет применена высшая мера наказания и во избежание суровых репрессий предлагает лицам, уклонившимся от внесения налогов по внешним признакам, озаботиться о своевременном внесении такого, т. к. списки уже переданы надлежащим властям на предмет ареста виновных. Для удобства платилыциков Касса Нарбанка на Институтской, филиала Нарбанка на Подоле и касса Казначейства открыты до 4 час. дня для приема взносов».

Жорсткий класовий підхід при запровадженні надзвичайного революційного податку мав значні негативні наслідки для радянської влади. Неграмотна податкова політика спричинила погіршення загальної соціально-економічної ситуації і в результаті привела до переходу селян Росії, включаючи навіть бідноту, на бік контрреволюції. А в Пермі через класові перекручення в запровадженні надзвичайного революційного податку ради було розігнано, а влада перейшла до рук білогвардійців.

З огляду на загальнополітичні ситуації, VIII з'їзд партії різко засудив недоліки у справлянні надзвичайного податку. У квітні 1919 р. було припинено справляння податку з окладів до 3000 руб. Це звільняло значну частину населення, особливо в селах, від сплати податку, хоча істотно зменшило загальну суму і сповільнило його надходження.

Надзвичайні революційні податки — найбільш характерний податковий захід у розглянутий період. Вони грунтувалися на класовому принципі, зміцнюючи диктатуру пролетаріату, містили в собі елемент контрибуції із заможних верств населення і були гострою зброєю класової боротьби.

Починаючи з 1920 і по 1929 роки Радянська влада провела ряд перетворень з метою реорганізації функції податкової системи із знаряддя диктатури пролетаріату проти заможних верств суспільства до ролі основного джерела фінансування Радянської держави. Податкові органи у вигляді фінансових інспекторів формувалися двома методами:

• повернення старих кадрів;

• висунення та підготовка нових кадрів із найбільш вірних комуністів.

В податковій системі переважали непрямі податки у вигляді:

• акцизів, які надходили до держбюджету в міру випуску підакцизної продукції. У 1920-1922 роках діяли акцизи на виноградні, плодово-ягідні та ізюмні вина, сірники, воскові таозокеритові свічки, сіль, цукор, пресовані дріжджі, мед, квас, пиво, спирт, вітчизняні коньяки і горілчані вироби, фруктові і штучні мінеральні води, чай, каву, цикорій, тютюнові вироби, гільзи і цигарковий папір, нафтопродукти. У 1923 році на доповнення існуючого переліку підакцизних товарів додали ще текстильні вироби і гумові галоші;

• державного мита, яке було узаконене із запровадженням у лютому 1922 року статуту про державний гербовий збір і канцелярський збір;

• мита, яке набуло широкого застосування із розвитком зовнішньої торгівлі і узаконенням із розробкою і прийняттям у 1924 році митного статуту СРСР та впровадженням нового митного тарифу.

Таким чином, у роки НЕПу роль непрямих податків у джерелах надходжень держбюджету зросла у 5,8 разів і становила у 1925 році 992,1 млн. крб. проти 170,2 млн. крб. у 1922 році. Прямі податки запроваджувалися поетапно:

/ етап — липень 1921 року — промисловий податок, перший прямий податок з населення, крім сільськогосподарських товаровиробників. Від сплати цього податку звільнялися кооперативні та громадські підприємства, а також приватні промисли без використання найманої праці. Цей податок вміщував два збори:

• патентний основний — патент обирався кожним підприємством на кожне півріччя за умови безперебійного виробничого процесу, на три місяці або на місяць за умови сезонного виробництва. Ставки збору були твердими і залежали від місцезнаходження підприємства (п'ять поясів) та розряду підприємства (промислові підприємства поділялися на 12, торгівельні — на 5, а приватні промисли — на 3 розряди). При цьому до уваги брали лише розміри підприємства (кількість працівників, площа виробничих приміщень, характер торгівлі, асортимент товарів та інше), а не прибуток;

• зрівняльний збір, який служив перепусткою для сплати та зарахування основного патентного збору. Базою нарахування збору був оборот підприємства. Ставки при цьому були відносними і визначалися дільничними податковими комісіями, з огляду на задекларовані суми обороту (валової виручки);

// етап — 16 листопада 1922 року із запровадженням прибутково-майнового податку, що поширювався на приватних осіб, які проживали в містах. Звільнялися від сплати податку державні та кооперативні підприємства і селянські господарства. Базою оподаткування був сукупний прибуток, задекларований платником, при цьому заробітна плата робітників та службовців оподатковувалась за окремими ставками, а інші доходи окремо. Ставки варіювали від 0,83 до 15 % залежно від розміру доходу (14 розрядів). Окремо оподатковувалися основні та оборотні засоби виробництва, крім предметів домашнього побуту, за ставками від 0,33 до 1,5 % залежно від вартості виробничих засобів;

/// етап — листопад 1923 року відзначився основним класичним прибутково-майновим податком і додатковим (прогресивним) прибутково-майновим податком. Перший справлявся на підставі зовнішніх ознак. Так, за розміром та характером прибутків платники поділялися на три категорії:

• категорія А — робітники та службовці із заробітною платою 75 і більше рублів на місяць:

при доході 75 - 100 руб. на місяць — 3 руб. 60 коп., при доході 100 - 150 руб. на місяць — 7 руб. 20 коп., при доході понад 150 руб. — 15 руб.;

• категорія Б — особи, які отримували доходи від власної праці не за наймом: сім окладів — розмір податку від 3 руб. 60 коп. до 18 руб.;

• категорія В — особи, які мали нетрудові доходи: десять окладів — розмір податку від 3 руб. 60 коп. до 72 руб. оподаткування за основним податком здійснювалось за складеними домоуправліннями або волосними виконкомами списками, а не за деклараціями платників.

Додатковим податком оподатковувалися особи, доходи яких перевищували 300 - 500 руб. за півріччя, та робітники і службовці з доходами за півріччя більше 900 руб. Ставки варіювали залежно від розряду доходу і досягали 25 %, і оподаткування проводилось згідно з задекларованими доходами.

IV етап — 1923 рік. Введено загальногромадський податок, який сплачували всі працездатні особи: жінки віком від 17 до 55 років, чоловіки віком від 17 до 60 років: робітники та службовці, що отримували заробітну плату до IX розряду, сплачували 50 коп., з інших робітників, службовців та селян — 1 крб., інші особи — 1 крб. 50 коп. у золотому обчисленні. Цей податок сплачувався на фінансування загальнодержавних витрат та витрат, пов'язаних з непередбачуваними ситуаціями;

V етап — 1925 рік. Запроваджено податок для будівництва житла робітникам — цільовий квартирний податок, що вводився місцевими Радами та сплачувався до місцевого бюджету, та військовий податок з громадян, що зараховувалися до тилового складу (замість дійсної строкової служби);

VI етап — на селі у 1921 році замість продрозверстки запровадили продподаток, який справлявся за довільним графіком та ставками із 18 видів сільськогосподарської продукції примусово-репресивними методами;

VII етап — 23 грудня 1930 року ЦВК і РНК СРСР ухвалили постанови про обкладення куркульських господарств єдиним сільськогосподарським податком в індивідуальному порядку.

Докорінні зміни у податковій системі СРСР відбулися в 1930 році, коли було здійснено податкову реформу. В результаті реформи 86 податкових зборів та платежів замінили податком з обігу, який був універсальним акцизом, що входив у остаточну роздрібну ціну і сплачувався кінцевим споживачем підакцизної продукції, та податком з чистого прибутку. Податок з чистого прибутку до 1966 року називався відрахуванням від прибутків із 1931 року накладався щорічно в індивідуальному порядку на кожне державне підприємство в розмірі 10 — 99 відсотків від обсягу прибутку. Цей податок відображався у виробничому плані як обов'язковий до виконання показник. До прямих податків відносився також прибутковий податок з населення за диференційованими ставками. З 1934 року ставки збільшувались у некерованих розмірах. Обов'язковим також до сплати був збір на потреби житлового та культурнопобутового будівництва, який в середньому становив 7 % від заробітної плати. Стосовно сільського населення, то з 1931 і до 1940 року воно перебувало на жорсткому контролі уряду СРСР та обкладалося двома основними прямими податками — прибутковим податком з колгоспів, який становив 12 % від чистого прибутку, та сільськогосподарським податком з колгоспників, який становив 8 % від суми оплати праці колгоспників. Колгоспи з рентабельністю меншою за 15 % і оплатою праці колгоспників меншою, ніж 60 крб. на місяць від сплати цих податків звільнялися. Крім цих податків з сільського населення утримувалися натуральні повинності у вигляді державних обов'язкових позик та подвірного обов'язкового страхового збору на всі види майна. З 1933 року і по 1940 рік мала місце безоплатна і низькооплачувана праця, що стала однією з причин голодоморів 1933 та 1947 років.

У роки війни було запроваджено обов'язковий військовий податок та державні позики на фінансування військових витрат. Поряд з податками СРСР на окупованих територіях діяли податки, введені Рейхом — Аграрний закон 1942 року, за яким вся земля і засоби виробництва були оголошені власністю окупантів. Трудовий мінімум за цих умов становив 22 робочі дні на місяць, та 25 видів грошових податків: прибутковий податок, податок з обороту, податок зі спадщини; місцеві податки — податок на будівництво, транспортні засоби, приватні промисли, худобу, собак, кішок, димарі тощо. Ці грошові податки сплачувалися окупаційними марками, які випускали в обіг окупаційні органи.

Після закінчення Другої світової війни були надані податкові пільги для населення, що перебувало на окупованих територіях. Проте докорінні зміни у податковій політиці були проведені лише у 1953 році. В першу чергу це стосувалося оподаткування сільського населення, шляхом переходу до оподаткування за твердими ставками кожної сотки присадибної ділянки.

В подальшому наша країна еволюціонувала в напрямку, протилежному загальносвітовому розвитку. Від податків вона перейшла до адміністративних методів мобілізації прибутку підприємств та перерозподілу фінансових ресурсів через бюджет країни. Повна централізація грошових засобів та відсутність будь-якої самостійності підприємств у прийнятті рішень фінансових питань, господарських суб'єктів було позбавлено будь-якої ініціативи, що поступово призвело країну до фінансової кризи 80-90-х років.

Початок 90-х років — це період становлення і формування податкових систем країн, що входили до складу колишнього СРСР. Податки замінили наявну систему планового розподілу прибутку підприємств. Держава стала впливати на розвиток процесів у суспільстві за допомогою оподаткування.

Для країн, що розвивалися і були у складі колишнього СРСР, характерний розвиток власних податкових систем, який здебільшого відрізнявся від світового напрямку розвитку податкової системи та господарювання, в основі якого встановлення адміністративного режиму оподаткування.

Проте централізація коштів і відсутність будь-якої самостійності позбавляли підприємства ініціативи і поступово втягували країну у фінансову кризу, яка вибухнула в країні на рубежі 8090-х років XX ст. і закінчилась майже вимушеним переходом до ринкової економіки.

Контрольні питання до теми:

1. З якого часу існує податкова система?

2. Як справлялись податки в Римській імперії?

3. Назвіть податки, які існували у Візантії.

4. Яким чином будувались податкові системи в Європі?

5. Хто займався стягненням та розподілом податків у Франції?

6. Де було вперше введено акцизний збір?

7. Коли була започаткована фінансова система Русі?

8. Які податки діяли на території України наприкінці XV століття?

9. Охарактеризуйте основні податки, поширені в Европі у X IX столітті.

10. З якою метою було запроваджено податкову реформу в Росії у XVIII ст., і який був Ті результат?

11.

Податкова політика часів СРСР.

РОЗДІЛ З ПОДАТКИ В ЕКОНОМІЧНІЙ ТЕОРІЇ

3.1. Перші дослідження з питань оподаткування