| Скачать .docx |

Реферат: Роль бюджета государства в РФ

Содержание

Введение…………………………………………………………………………...2

1. Экономическая сущность и функции государственного бюджета…….....…5

2. Роль бюджета в национальной экономике……………………………….......11

3. Совершенствование бюджетных отношений в РФ…………………………..21

Заключение……………………………………………………………………….30

Список литературы………………………………………………………………31

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

С помощью бюджетов, так же как и посредством связанных, с ними налогообложения и налоговых льгот, субсидий и субвенций, государственных инвестиций, процентных ставок, государство оказывает регулирующее воздействие на товаропроизводителей, а через них и на рынок товаров и услуг, капитала, рабочей силы. Собственно, бюджет и рыночные регуляторы имеют одинаковые возможности для регулирования экономики. Так, например, посредством налогов можно увеличить поступления денежных средств в бюджет. И тем самым иметь возможность увеличить государственные заказы, государственные капиталовложения, социальные расходы из бюджета и повлиять тем самым на структуру производства, направления его развития, эффективность. Таким образом, государственный бюджет представляет естественное звено системы государственного регулирования в рыночной экономике. Но для того, чтобы адекватно использовать данный инструмент, необходимо хорошо представлять себе его механизм. Этим обусловлена актуальность заявленной темы работы.

Цель работы – показать роль бюджета государства в Российской Федерации.

Исходя из поставленной цели, необходимо решить следующие задачи:

1. Определить сущность и понятие бюджета и бюджетной системы, принципы и функции бюджета государства,

2. Показать роль бюджета государства в национальной экономике на примере Российской Федерации.

3. Определеить направления совершенствования бюджетных отношений в Российской Федерации.

1 Экономическая сущность и функции бюджета государства

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система и входящий в ее состав государственный бюджет.

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. [3.стр. 87]

По экономической сущности - денежные отношения, складывающиеся у органов гос. власти и местного самоуправления с юридическими и физическими лицами по поводу перераспределения национального дохода (частично - и национального богатства) в связи с необходимостью удовлетворения экономических, социальных и политических интересов общества и его граждан;

Бюджетные отношения, как и всякие другие финансовые отношения, характеризуются следующими важнейшими признаками (свойствами):

- это экономические отношения;

- они всегда носят денежный характер;

- характер этих отношений всегда распределительный;

- они связаны с образованием и использованием фондов денежных средств.

Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Таким образом, аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализация приоритетных экономических задач и т.д. Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования. [5.стр. 6]

Центральное место бюджета в финансовой системе, также, объясняется тем, что он является тем фондом, в котором аккумулируются денежные средства всех секторов экономики посредством распределения и перераспределения общественного продукта и национального дохода.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета.

Экономическая сущность бюджета находит свое выражение в его функциях.

Сущность и значение бюджета наиболее полно проявляются в его функциях, важнейшими из которых являются распределительная (перераспределительная) и контрольная.

С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходят концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

Межотраслевое и территориальное распределение национального дохода осуществляется в соответствии с потребностями экономического и социального развития регионов и отраслей.

Непроизводственная сфера не участвует в создании национального дохода, но является активным его потребителем. Из бюджета работникам этих отраслей выделяются средства на заработную плату, техническое оснащение и содержание учреждений непроизводственной сферы (здравоохранение, просвещение и др.).

Через расходы и налоги государственный бюджет выступает важным инструментом распределения (регулирования) и стимулирования экономики и инвестиций, повышения эффективности производства. Через бюджет оказывается государственная поддержка отдельным отраслям хозяйства — авиастроению, космическим программам, атомной промышленности, энергомашиностроению, угольной промышленности и некоторым другим. Такая поддержка зачастую связана с реализацией высокоэффективных и быстроокупаемых проектов. Для регулирования экономики используются налоги.

При распределении финансовых средств через бюджет важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также поддержка учреждений здравоохранения, образования и культуры, решение жилищной проблемы.

Контрольная функция государственного бюджета осуществляется в процессе формирования доходов бюджета и финансирования отраслей народного хозяйства. В условиях становления рыночных отношений значение бюджетного контроля в процессе мобилизации ресурсов и их использования усиливается.

Контрольная функция дает возможность узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически составляются пропорции в распределении бюджетных средств, эффективно ли они используются. Основу контрольной функции представляет движение бюджетных ресурсов, который отображается в соответствующих показателях бюджетных поступлений и расходов.

Для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату, состав и порядок деятельности которой определяется федеральным законом.

Конституция Российской Федерации(Ст. 101, ч. 5) Из Федерального закона

«О Счетной палате Российской Федерации»

Ст.1 Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием и подотчетным ему.

Ст.3 Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности.

Фискальная функция – собственно изъятие средств налогоплательщиков в бюджет государства. Данная функция – суть основная функция налогообложения. Именно по средством фиска налоги выполняют своё предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых программ

Информационная функция – состоит в особой роли бюджета как индикатора текущего состояния экономики страны и социальной сферы. В бюджете как важнейшем финансовом плане государства воплощается прогноз будущей экономической ситуации. Эта информация представляет интерес для широкого круга пользователей: внешних и внутренних (инвесторов, заёмщиков, субъектов хозяйствования, рядовых граждан).

Функции государственного бюджета проявляются в процессе формирования доходов и расходов на основе использования бюджетного механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.

Под доходами понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке, в соответствии с законодательством РФ, в распоряжение органов государственной власти РФ, ее субъектов и органов местного самоуправления. [9.стр. 76]

Доходы могут носить налоговый и неналоговый характер.

Налоговые доходы – это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные налоги и сборы, налоги и сборы субъектов Федерации, и местные налоги и сборы, а также пени и штрафы.

В соответствии с законодательством РФ налоги подразделяются на прямые, которые платит непосредственно налогоплательщик, и косвенные, оплачиваемые потребителем товаров и услуг, поскольку они входят в цену этих товаров и услуг. К прямым налогам относятся: налог на прибыль (доход) организаций, налог на имущество, подоходный налог с физических лиц и др. Косвенные налоги отличаются простотой внимания и включают: налог на добавленную стоимость, акцизы, таможенные пошлины.

Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и являются обязательными к уплате на всей территории России.

Федеральные налоги:

Налог на добавленную стоимость, акцизы, налог на прибыль организации, налог на доходы физических лиц, государственная пошлина, водный налог, сбор за право пользования объектами животного мира и водными биологическими ресурсами, единый социальный налог, налог на добычу полезных ископаемых.

Очень важно отметить, что именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан. Доля налоговых поступлений в центральных бюджетах развитых стран составляет 80-90%.

Неналоговые доходы бюджетов имеют существенные отличия от налоговых поступлений. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основах. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы. В структуре неналоговых доходов федерального бюджета Российской Федерации наибольшую долю составляют доходы от внешнеэкономической деятельности, а вторыми по значению являются доходы от сдачи в аренду имущества, находящегося в государственной собственности.

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Таким образом, основными функциями государственного бюджета, как основного финансового плана государства, являются:

1) перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики;

2) Контроль за образованием и использованием централизованного фонда денежных средств.

3) Повышение эффективности расходования бюджетных средств.

2 Роль бюджета государства в национальной экономике

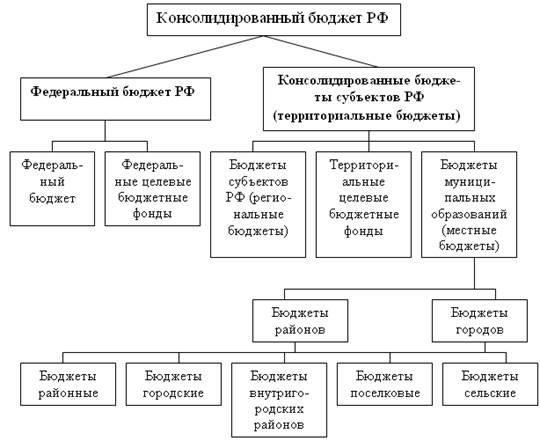

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства. Схема бюджетной системы Российской Федерации приведена на рис.1.

Рис. 1. Бюджетная система РФ

Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный финансовый фонд – федеральный бюджет. Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. В Конституции РФ (ст. 71) зафиксировано, что в ведении Российской Федерации находится федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития. [7.стр. 16]

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовкой высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.

Для решения этих задач федеральный бюджет в соответствии с Законом «Об основах налоговой системы» и Налоговым кодексом Российской Федерации наделен федеральными налогами и неналоговыми доходами.

Проблемы функционирования бюджета государства

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства, государство влияет на перераспределение национального дохода между отраслями. Через бюджет доходы рентабельных отраслей перераспределяются в отраслях с низкой рентабельностью. Финансируя за счет бюджетного фонда содержание учреждений и организаций социальной сферы, государство обеспечивает воспроизводство рабочей силы. Через бюджет перераспределяются доходы между федеральным уровнем и административными территориями

Государственный бюджет – это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на расходы:

• на политические цели:

1) расходы на обеспечение национальной обороны и безопасности, т.е. содержание армии, полиции, судов и т.п.;

2) расходы на содержание аппарата управления государством

• на экономические цели:

1) расходы на содержание и обеспечение функционирования государственного сектора экономики,

2) расходы на помощь (субсидирование) частному сектору экономики

• на социальные цели:

1) расходы на социальное обеспечение (выплату пенсий, стипендий, пособий); 2) расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды[4.стр. 93]

С макроэкономической точки зрения все государственные расходы делятся на:

- государственные закупки товаров и услуг (их стоимость включается в ВВП);

- трансферты (их стоимость не включается в ВВП);

-выплаты процентов по государственным облигациям (обслуживание государственного долга).

Основными источниками доходов государства являются:

- налоги (включая взносы на социальное страхование);

- прибыль государственных предприятий;

- сеньораж (доход от эмиссии денег);

- доходы от приватизации.

Виды состояний государственного бюджета:

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

1) когда доходы бюджета превышают расходы, сальдо бюджета положительное, что соответствует излишку (или профициту) государственного бюджета;

2) когда доходы равны расходам , сальдо бюджета равно нулю, т.е. бюджет сбалансирован;

3) когда доходы бюджета меньше, чем расходы, сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

Идеальное исполнение бюджета предполагает полное покрытие расходов доходами. Превышение доходов бюджета над его расходами называется профицитом бюджета. Согласно бюджетному законодательству бюджеты всех уровней должны составляться без профицита. Если в процессе составления или рассмотрения бюджета обнаруживается превышение доходов над расходами, до утверждения бюджета следует осуществить сокращение профицита в следующей последовательности:

1) сократить привлечение доходов от продажи государственной или муниципальной собственности;

2) сократить привлечение доходов от реализации государственных запасов и резервов (для федерального бюджета);

3) предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

4) увеличить расходы бюджета, в том числе за счёт передачи части доходов бюджетам других уровней.

Если эти меры по каким-то причинам осуществлять нецелесообразно, следует сократить налоговые доходы бюджета путём внесения изменений и дополнений в налоговое законодательство. [11.стр. 269]

Если профицит бюджета обнаружится в процессе исполнения бюджета, то и здесь его наличие не может быть оценено однозначно положительно. Профицит бюджета, возникающий в результате более экономного и эффективного использования бюджетных средств при 100%-ном финансировании предусмотренных по бюджету расходов, — явление положительное. Однако, если более высокие доходы бюджета были получены лишь в результате выгодно сложившейся экономической конъюнктуры, явились следствием экономии, бума или недофинансирования расходов и тому подобное, то положительно оценивать профицит бюджета нет оснований. Но какой бы ни была причина образования профицита бюджета, необходимо принять меры к сохранению бюджетных средств, не предназначенных для расходования в рамках утвержденного бюджета. Как правило, средства, полученные при профиците бюджета, направляются на пополнение резервов, на дополнительное погашение долговых обязательств, на покрытие расходов, предусматриваемых в бюджете на очередной финансовый год.

Наиболее сложная ситуация и наиболее часто встречающаяся в экономической практике – дефицит бюджета, т.е. превышении расходов бюджета над его доходами. Дефицит рассматривается как временный, если имеются перспективы его преодоления и он не составляет более 3% ВВП. Если бюджетный дефицит составляет до 10% суммы доходов – это допустимый дефицит, но если он более 20% суммы доходов – это критический дефицит.

Дефицит государственного бюджета и его виды:

Различают структурный, циклический и фактический бюджетный дефицит. Структурный дефицит представляет собой разницу между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения;

Циклический дефицит – это разность между фактическим дефицитом и структурным дефицитом:

Фактический дефицит – это отрицательная разница между фактическими (действительными) доходами и расходами правительства

Во время спада фактический дефицит больше структурного, поскольку к структурному дефициту добавляется циклический. В период подъема фактический дефицит меньше структурного на абсолютную величину циклического дефицита. Структурный дефицит является следствием стимулирующей дискреционной фискальной политики, а циклический дефицит – это результат автоматической фискальной политики, следствие действия встроенных стабилизаторов.

Выделяют также текущий дефицит бюджета и первичный дефицит. Текущий бюджетный дефицит представляет собой общий дефицит государственного бюджета. Первичный дефицит – это разница между общим (текущим) дефицитом и суммой выплат по обслуживанию государственного долга. [8.стр. 149]

Концепции государственного бюджета

Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной выступает идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции:

1) идея ежегодно сбалансированного бюджета;

2) идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе);

3) идея сбалансированности не бюджета, а экономики.

Концепция ежегодного сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла каждый год расходы бюджета должны быть равны доходам. Это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса, и, следовательно, объема производства, то эта мера приведет к еще более глубокому спаду. И, наоборот, если в экономике бум, т.е. максимальные налоговые поступления, то для уравновешивания расходов бюджета с доходами государство должно увеличить государственные расходы, провоцируя еще больший перегрев экономики и, следовательно, еще более высокую инфляцию. Таким образом, теоретическая несостоятельность такого подхода к регулированию бюджета достаточно очевидна.

Концепция государственного бюджета , балансируемого на циклической основе заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: бюджетный излишек, увеличивающийся в период бума (наиболее высокой деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, имеющего место в период рецессии (минимальной деловой активности), когда резко сокращаются доходы бюджета. Эта концепция также имеет существенный недостаток. Дело в том, что фазы бума и рецессии различаются по продолжительности и глубине, поэтому суммы бюджетного излишка, который можно накопить в период бума, и дефицита, который накапливается в период спада, как правило, не совпадают, поэтому сбалансированный бюджет обеспечить не удается.

Наибольшее распространение получила концепция, согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Кейнсом в его работе «Общая теория занятости, процента и денег» (1936 г.) и активно использовалась в экономиках развитых стран до середины 70-х годов. Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И, наоборот, если в экономике бум (перегрев), то государство должно сокращать расходы и увеличивать налоги (доходы), что сдерживает деловую активность и «остужает» экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет. Поскольку теория Кейнса была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя, в первую очередь, инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т.е. расходов бюджета и снижение налогов, т.е. доходов бюджета), то эта теория основана на идее «дефицитного финансирования». В результате использования в большинстве развитых стран в 50-е - 60-е годы кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 70-х годов стала одной из основных макроэкономических проблем, что послужило одной из причин усиления инфляционных процессов.

Государственный долг, его виды и последствия

Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если таковые имели место). Государственный долг, таким образом, это показатель запаса, поскольку рассчитывается на определенный момент времени в отличие от дефицита государственного бюджета, являющегося показателем потока, поскольку рассчитывается за определенный период времени (за год). Различают два вида государственного долга: 1) внутренний и 2) внешний.

По абсолютной величине государственного долга невозможно определить его бремя для экономики. Для этого используется показатель отношения величины государственного долга к величине национального дохода или ВВП. Если темпы роста долга меньше, чем темпы роста ВВП (экономики), то долг не страшен. При низких темпах экономического роста государственный долг превращается в серьезную макроэкономическую проблему.

Опасность большого государственного долга связана не с тем, что правительство может обанкротиться. Подобное невозможно, поскольку, как правило, правительство не погашает долг, а рефинансирует, т.е. строит финансовую пирамиду, выпуская новые государственные займы и делая новые долги для погашения старых. Кроме того, правительство для финансирования своих расходов может повысить налоги или выпустить в обращение дополнительные деньги.

Серьезные проблемы и негативные последствия большого государственного долга, заключаются в следующем:

- Снижается эффективность экономики, поскольку отвлекаются средства из производственного сектора экономики как на обслуживание долга, так и на выплату самой суммы долга;

- Перераспределяется доход от частного сектора к государственному;

- Усиливается неравенство в доходах;

Рефинансирование долга ведет к росту ставки процента, что вызывает вытеснение инвестиций в краткосрочном периоде, что в долгосрочном периоде может привести к сокращению запаса капитала и сокращению производственного потенциала страны;

Необходимость выплаты процентов по долгу может потребовать повышения налогов, что приведет к подрыву действия экономических стимулов

- Создается угроза высокой инфляции в долгосрочном периоде

- Возлагает бремя выплаты долга на будущие поколения, что может привести к снижению уровня их благосостояния

- Выплата процентов или основной суммы долга иностранцам вызывают перевод определенной части ВВП за рубеж

- Может появиться угроза долгового и валютного кризиса

3 Совершенствование бюджетных отношений в РФ

Эффективность расходов государственного бюджета характеризует качество и эффективность государственного управления и является одним из ключевых условий обеспечения социального благополучия, экономического развития государства.

Уровень эффективности многих бюджетных расходов в нашей стране остается низким. Необходимо принять целенаправленные меры по повышению эффективности государственных расходов, чтобы сокращение расходов не затормозило развитие экономики и не отразилось на объеме и качестве получаемых гражданами бюджетных услуг.

Основными критериями эффективности бюджетных расходов являются:

1) сведение к минимуму низкоэффективных расходов бюджета, в первую очередь тех, которые не в полной мере обеспечены бюджетными обязательствами, а значит, эффективность их отдачи будет незначительна;

2) оптимизация бюджетной сети без сокращения социальных обязательств государств позволит снизить издержки на производство социальных услуг;

3) уменьшение числа целевых программ и выплат в пользу перераспределения бюджетных ресурсов по направлениям наибольшей социальной и региональной значимости.

4) строгое применение всеми бюджетными учреждениями механизма конкурсного отбора поставщиков товаров и услуг при государственных закупках и заказах. Непременным условием принятия бюджетных обязательств получателями бюджетных средств должно являться проведение конкурсных торгов, размещение госзаказа в соответствии с федеральным и региональным законодательством, по итогам которых будут определяться поставщики продуктов и услуг. В основу процесса государственных закупок должны быть положены принципы прозрачности, целесообразности и эффективности;

5) максимальный контроль и прозрачность процедур продажи государственной собственности и сдачи ее в аренду;

6) анализ представленных получателями бюджетных средств смет расходов на очередной финансовый год в целях выявления завышенных статей расходов и своевременное их перераспределение по иным получателям;

7) оперативный анализ исполнения бюджета в рамках месячных лимитов в целях определения недофинансированных отраслей и определения действительной потребности в бюджетных ресурсах. [10.стр. 203]

Кроме того, необходимо разработать систему показателей эффективности для каждого направления бюджетных расходов – образование, здравоохранение, сельское хозяйство и т. д. Это предполагает выбор метода оценки эффективности расходования бюджетных средств, предусмотрение соответствующих критериев и нормативов. В качестве примера можно рассмотреть отрасль здравоохранения, где такими показателями могут выступать:

– продолжительность жизни;

– количество излечившихся от общего числа больных;

– процент больных, чей прогноз из разряда неблагоприятных был изменен в положительную сторону;

– процент больных, умерших в результате врачебной ошибки либо позднего диагностирования заболевания;

– общий показатель смертности, в том числе и детской;

– число заболеваний, возникших в результате несвоевременной профилактической работы органов здравоохранения;

– число онкологических заболеваний в регионе.

Для отрасли образования показателями могут являться:

– число поступивших в вузы и сузы;

– успеваемость учащихся;

– степень востребованности специалистов.

Необходимо четко определить приоритеты и цели использования бюджетных средств, проведя подробную и внимательную инвентаризацию бюджетных расходов в целях исключения необязательных в текущей ситуации затрат. При принятии решений о финансировании должен быть ясно определен ожидаемый эффект и установлены индикаторы, позволяющие отслеживать его достижение.

Целесообразно в максимальной степени реализовать программно-целевой принцип планирования и исполнения бюджета. Основную часть бюджета должны составлять долгосрочные государственные программы (прежде всего программы развития инфраструктуры), федеральные и ведомственные целевые программы, приоритетные национальные проекты.

Контроль за целевым расходованием бюджетных средств должен сопровождаться содержательным анализом достигнутых результатов.

Программы повышения эффективности государственных расходов должны интегрироваться в процесс долгосрочного бюджетного планирования. Это позволит учитывать при распределении бюджетных ресурсов как приоритеты социально-экономического развития, так и потенциал решения важнейших задач с использованием меньшего объема бюджетных средств и поддержания тем самым бюджетной сбалансированности.

Ключевую роль в составлении и реализации программ по повышению эффективности бюджетных расходов будут играть непосредственно ведомства, отвечающие за государственную политику по тому или иному направлению.

Повышение эффективности расходов становится одной из важнейших задач, для решения которой недостаточно поиска резервов экономии, а требуются системные изменения бюджетных институтов, создание практических технологий принятия эффективных бюджетных решений.

Способы финансирования дефицита государственного бюджета:

Дефицит государственного бюджета может быть профинансирован тремя способами:

1) за счет эмиссии денег;

2) за счет займа у населения своей страны (внутренний долг);

3) за счет займа у других стран или международных финансовых организаций (внешний долг).

Первый способ называется эмиссионным или денежным способом, а второй и третий – долговым способом финансирования дефицита государственного бюджета. Рассмотрим достоинства и недостатки каждого из способов.

Эмиссионный способ финансирования дефицита государственного бюджета. Этот способ заключается в том, что государство (Центральный банк) увеличивает денежную массу, т.е. выпускает в обращение дополнительные деньги, с помощью которых покрывает превышение своих расходов над доходами.

Достоинства эмиссионного способа финансирования:

• Рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска. Эта мера, таким образом, оказывает стимулирующее воздействие на экономику и может служит средством выхода из состояния рецессии.

•Это мера, которую можно осуществить быстро. Рост денежной массы происходит, либо когда Центральный банк проводит операции на открытом рынке и покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги (такую покупку он может сделать в любой момент и в любом необходимом объеме), либо за счет прямой эмиссии денег (на любую необходимую сумму).

Недостатки:

• Главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования.

• Этот метод может оказать дестабилизирующее воздействие на экономику в период перегрева. Снижение ставки процента в результате роста денежной массы стимулирует увеличение совокупных расходов (прежде всего инвестиционных) и ведет к еще большему росту деловой активности, увеличивая инфляционный разрыв и ускоряя инфляцию.

Финансирование дефицита государственного бюджета за счет внутреннего долга . Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами.

Достоинства этого способа финансирования:

• Он не ведет к инфляции, так как денежная масса не изменяется, т.е. это неинфляционный способ финансирования.

• Это достаточно оперативный способ, поскольку выпуск и размещение (продажа) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, поскольку они высоколиквидны (их легко и быстро можно продать – это «почти-деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним платится процент).

Недостатки:

• По долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они не будут приносить дохода, т.е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется «обслуживанием государственного долга». Чем больше государственный долг (т.е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит.

• Парадоксально, но этот способ в долгосрочном периоде не является неинфляционным. Два американских экономиста Томас Саржент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Саржента-Уоллеса». Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего займа (выпуска государственных облигаций), как правило, строит финансовую пирамиду (рефинансирует долг), т.е. расплачивается с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по долгу. Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в будущем, когда дефицит будет столь велик (т.е. будет выпущено такое количество государственных облигаций и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом будет невозможным, и придется использовать эмиссионное финансирование. Но при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах (небольшими порциями) каждый год. Это может привести к всплеску инфляции и даже обусловить высокую инфляцию.

Как показали Сарджент и Уоллес, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым.

• Существенным недостатком долгового способа финансирования является «эффект вытеснения» частных инвестиций. Мы уже рассмотрели его механизм при анализе недостатков фискальной политики с точки зрения воздействия на экономику увеличения расходов бюджета (государственных закупок и трансфертов) и сокращения доходов бюджета (налогов), что порождает дефицит бюджета. Теперь рассмотрим экономический смысл «эффекта вытеснения» с точки зрения финансирования этого дефицита. Этот эффект заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т.е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост). Это сокращает финансовые ресурсы частных фирм и, следовательно, инвестиции. В результате объем производства сокращается.

Экономический механизм «эффекта вытеснения» следующий: увеличение количества государственных облигаций ведет к росту предложения облигаций на рынке ценных бумаг. Рост предложения облигаций приводит к снижению их рыночной цены, а цена облигации находится в обратной зависимости со ставкой процента, следовательно, ставка процента растет. Рост ставки процента обусловливает сокращение частных инвестиций и сокращение объема выпуска.

• Долговой способ финансирования дефицита государственного бюджета может привести к дефициту платежного баланса. При росте дефицита государственного бюджета должны либо увеличиваться сбережения, либо сокращаться инвестиции, либо увеличиваться дефицит торгового баланса. Механизм воздействия роста дефицита государственного бюджета на экономику и финансирования его за счет внутреннего долга уже рассматривался при анализе «эффекта вытеснения» частных инвестиций и выпуска в результате роста ставки процента. Однако наряду с внутренним вытеснением рост ставки процента ведет к вытеснению чистого экспорта, т.е. увеличивает дефицит торгового баланса.

Механизм внешнего вытеснения следующий: рост внутренней ставки процента по сравнению с мировой делает ценные бумаги данной страны более доходными, что увеличивает спрос на них со стороны иностранных инвесторов, это в свою очередь повышает спрос на национальную валюту данной страны и ведет к росту обменного курса национальной валюты, делая товары данной страны относительно более дорогими для иностранцев (иностранцы теперь должны обменять большее количество своей валюты, чтобы купить у данной страны то же количество товаров, что и раньше), а импортные товары становятся относительно более дешевыми для отечественных покупателей (которые теперь должны обменять меньшее количество национальной валюты, чтобы купить то же количество импортных товаров), что снижает экспорт и увеличивает импорт, вызывая сокращение чистого экспорта, т.е. обусловливает дефицит торгового баланса.

Финансирование дефицита государственного бюджета с помощью внешнего долга . В этом случае дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (Международного валютного фонда – МВФ, Мирового банка, Лондонского клуба, Парижского клуба и др.). Т.е. это также вид долгового финансирования, но за счет внешнего заимствования.

Достоинства подобного метода:

- Возможность получения крупных сумм

- Неинфляционный характер

Недостатки:

- Необходимость возвращения долга и обслуживания долга (т.е. выплаты как самой суммы долга, так и процентов по долгу)

- Невозможность построения финансовой пирамиды для выплаты внешнего долга

- Необходимость отвлечения средств из экономики страны для выплаты внешнего долга и его обслуживания, что ведет к сокращению внутреннего объема производства и спаду в экономике

-При дефиците платежного баланса возможность истощения золотовалютных резервов страны

Итак, все три способа финансирования дефицита государственного бюджета имеют свои достоинства и недостатки. [2.стр. 99]

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию – фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список литературы

1. Финансы, денежное обращение и кредит: Учебник / М. В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат,2004.

2.Финансы: Учеб. пособие / Под ред. проф. А.М.Ковалевой. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 1998.

3. Бюджетная система Российской Федерации: Учебник / О.В.Врублевская и др.; Под ред. О.В.Врублевской, М.В. Романовского. – 3-е изд., испр. и перераб. – М.: Юрайт-Издат, 2004.

4.Экономика : учебник / под ред. д-ра экон. наук, проф. А.С.Булатова. – 4-е изд., перераб. и доп. – М. : Экономистъ, 2005. – 831 с. : ил. – (Homo faber)

5. Вахрин П.И. Бюджетная система РФ: Учебник / Под ред. Вахрина П.И. – М.: Юрайт-Издат, 2003

6. Афанасьев М.П. Основы бюджетной системы / Колл. авторов; под ред. Афанасьева О.И.. - 3-е изд., перераб. и доп. - М.: КНОРУС, 2006.

7.Экономика. Учебное пособие.- М.: КИОРУС, 2006.

8. Поляка Г.Б. Бюджетная система России - М.: Финансы и статистика, 2000.

9. Финансы, денежное обращение и кредит. Учебное пособие/ Бабич А.М., Павлова Л.Н.-М.: Юнити, 2000.

10. Финансы. Денежное обращение и кредит. Под ред. Г.Б. Полякова. М., 2001.

11. Матвеева Т.Ю. "Макроэкономика: Курс лекций для экономистов", 2001 год

12. Бюджетный кодекс Российской Федерации (по состоянию на 18 июля 2009 года).