| Скачать .docx |

Реферат: Налогообложение имущества предприятия

Содержание

1.Правовые основы налогообложения организации.. 5

1.1. Понятие налога и сбора. 5

1.2. Налоги, уплачиваемые организациями. 5

1.3. Налогообложение имущества организаций. 7

2.Экономическая сущность налога на имущество организаций.. 11

2.1. Общая характеристика налога на имущество. 11

2.2. Основные принципы налогообложения имущества организаций на территории РФ.. 12

2.2.1 Плательщики и ставка налога. 12

2.2.2. Объект налогообложения. 14

2.2.3. Налоговая база и порядок её определения. 16

2.3. Расчет авансовых платежей и среднегодовой стоимости по налогу на имущество. 22

2.3.2. Расчёт суммы налога. 24

2.4. Определение налоговой базы в рамках договора простого товарищества. 28

3. Декларация по налогу на имущество организаций.. 30

Список используемой литературы.. 34

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма дохода государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

Налог на имущество юридических лиц является основным налогом субъектов Российской Федерации, наряду с налогом на прибыль, налогом на добавленную стоимость, другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, необходимо рассматривать отдельно. Этим и определяется актуальность темы курсовой работы. Данная курсовая работа посвящена основным аспектам, связанным с налогом на имущество организаций, а также возможным перспективам его развития.

Объектом исследования в данной работе является сам налог на имущество организаций.

Предметом исследования выступают налоговые правоотношения, возникающие в процессе действия налога, его исчисления, уплаты в бюджет.

Цель курсовой работы - рассмотрение экономической сущности налога на имущество организаций, льготирования по нему, проблем и перспектив развития.

Для реализации поставленной цели необходимо решить следующие задачи:

1. рассмотреть и проанализировать основные принципы налогообложения имущества организаций в РФ;

2. проанализировать арбитражную практику по вопросам налога на имущество организаций.

3. рассмотреть особенности налога на имущество организаций в РФ.

Информационной базой для создания курсовой работы являлись нормативные документы, учебная литература, публикации различных журналов.

Для наглядности в работе используются примеры порядка расчета налогооблагаемой базы по налогу на имущество организаций, определения авансовых платежей по налогу и среднегодовой стоимости имущества для целей налогообложения при различных ситуациях.

1. Правовые основы налогообложения организации

1.1. Понятие налога и сбора

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые в соответствии с На-логовым Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с Налоговым Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

1.2. Налоги, уплачиваемые организациями

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации, аналогично региональные уплачиваются на территориях соответствующих субъектов Российской Федерации и региональные налоги вводятся в действие и прекращают действовать именно на территориях субъектов Российской Федерации.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации, законами о налогах в порядке и пределах могут устанавливаться налоговые льготы, основания и порядок их применения.

Налоговым Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать специальные федеральные налоги, не указанные в общем перечне настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в общих перечнях.

Отдельное место занимают налоги, уплачиваемые организациями в различные уровни бюджетов.

К Федеральным налогам и сборам, уплачиваемым организациями, относятся:[1]

1) налог на добавленную стоимость;

2) акцизы;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8)сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

К региональным налогам, уплачиваемым организациями, относятся3 :

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог;

Организации могут уплачивать различные местные налоги, уста-новленные в соответствии с Законодательством Российской Федерации и Налоговым кодексом Российской Федерации.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:4

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законода-тельства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.5

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Налоги должны стать не только орудием сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-технологическому совершенствова-нию производства, сбалансированию экономических интересов, укреплению на паритетных началах всех форм собственности.

1.3. Налогообложение имущества организаций

Потребность в эффективной системе норм налогового законодательства всё более возрастает с повышением роли налогообложения в формировании доходов бюджетов, с усилением влияния налоговых норм на коммерческий и финансовый оборот6 . В настоящее время, вот уже несколько лет, в Российской Федерации проводится масштабная и планомерная налоговая реформа7 .

Создание справедливой и нейтральной налоговой системы требует решения нескольких взаимосвязанных проблем. Принципиальные положения реформы определены и сводятся к следующим приоритетным направлениям:

- реальное снижение налогового бремени на добросовестных налого-плательщиков с помощью отмены неэффективных и оказывающих негативное влияние на экономическую деятельность налогов, проведения процедуры реструктуризации задолженности по налогам и страховым взносам;

- выравнивание условий налогообложения, которое может быть обеспечено отменой всех необоснованных льгот, устранением деформаций в правилах определения налоговой базы по отдельным налогам;

- упрощение налоговой системы, осуществляемое, в том числе пос-редством совершенствования контрольной работы налоговых органов.

В качестве способа реализации поставленных целей избрана кодификация законодательства о налогах и сборах. Специфика кодификации российского налогового законодательства состоит в том, что она носит постепенный характер.

Концепция реформирования имущественных налогов предусматривает постепенный переход к налогообложению недвижимости. Здесь имеется ввиду налогообложение: земли и имущественных объектов, прочно с ней связанных и относящиеся к недвижимому имуществу в соответствии с Гражданским кодексом. Нынешний кризис, как показали исследования, сильно ударил на местные бюджеты. На данный момент ситуация в стране такая, что введение одного общего налога на недвижимость будет способствовать увеличению поступлений в местные бюджеты. Новый налог заменит налог на имущество и налог на землю, но не за счёт более высоких ставок налога, а благодаря их дифференциации. Условия для введения налога будут созданы уже в 2010 году, а единый налог предположительно будет введён в 2011 году8 .

На данном же этапе в России действует налог на имущество орга-низаций, прошедший, в свою очередь, несколько стадий. Налог на имущество организаций был установлен на территории Российской Федерации с 1 января 1992 г. Федеральным законом от 13.12.91 № 2030-1 «Налог на имущество предприятий» в качестве регионального налога. Исходя из его статуса, данный налог вводится на соответствующей территории законодательными (представительными) органами власти субъектов Российской Федерации. Они же устанавливают конкретные ставки налога; дополнительные, сверх предусмотренные федеральным законом льготы для отдельных категорий налогоплательщиков.

В 2004 году была введена в действие глава 30 Налогового кодекса Российской Федерации «Налог на имущество организаций», которая повлекла за собой ряд изменений в порядке расчёта и уплаты данного налога не только для российских, но и для иностранных организаций. Одним из основных отличий является то, что до 2004 года организации платили налог на имущество по местонахождению организации и по местонахождению обособленных подразделений организации (независимо от того, выделены они на отдельный баланс или нет).

Под отдельным балансом обособленного подразделения организации понимается перечень показателей, установленных организацией для своих подразделений, отражающих его имущественное и финансовое положение на отчетную дату для нужд управления организации.

В соответствии Налоговым кодексом РФ налог на имущество стал уплачиваться:

1) в отношении объектов недвижимого имущества, находящихся вне места нахождения организации или её обособленного подразделения;

2) по местонахождению обособленных подразделений организаций;

3) на имущество организаций резидентами Особой экономической зоны в Калининградской области.

2. Экономическая сущность налога на имущество организаций

2.1. Общая характеристика налога на имущество.

В соответствии со статьёй 372 Налогового кодекса Российской Федерации, налог на имущество организаций является региональным налогом, а это означает, что сумма платежей по налогу зачисляется равными долями в республиканский бюджет республики в составе РФ, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, в районный бюджет района или городской бюджет города по месту нахождения организации.

Особенностью всех региональных налогов и налога на имущество в частности, является то, что общие принципы его исчисления и порядка перечисления по принадлежности устанавливаются на федеральном уровне, а конкретные ставки налога и состав предоставляемых по налогу льгот, определяются законодательством региона.

Вообще же, налогообложение имущества, в том числе недвижимого, общепринято в развитых странах. Поимущественный налог был известен с древнейших времен, и когда-то рассматривался как самый справедливый из возможных налогов. Во все времена делалась попытка облагать имущество налогом в соответствии с его стоимостью. В России налог на имущество организаций в его современном виде – это прямой налог, который берется от имущественного состояния юридического лица.

При введении поимущественного налога на территории Российской Федерации преследовались цели:

1) создать у предприятий заинтересованность в реализации излишнего, неиспользуемого имущества;

2) стимулировать эффективное использование имущества, находящегося на балансе предприятия.

Таким образом, для финансов этот налог выполняет стимулирующую и контрольную функцию, а при пополнении бюджетов федерации и местных бюджетов – фискальную функцию.

Попытка ввести такие платежи предпринималась и ранее в нашей стране, так, например, в конце 1970-х гг. была введена плата за основные производственные фонды и нормируемые оборотные средства. Но она в корне отличалась от налога на имущество объектом налогообложения и размером ставки, и, что самое главное, источником платежа. Поэтому налог на имущество организаций следует считать новым явлением во взаимоотношениях организаций с государством. Новизна этого платежа в бюджет заключается не только в том, что он носит налоговый характер. При исчислении данного налога в состав налогооблагаемой стоимости имущества попадают принципиально новые стоимостные элементы, присущие рыночным условиям хозяйствования. К таким элементам относится: рыночная стоимость основных фондов, нематериальных активов; применение механизма ускоренной амортизации и использование индексации в переоценке основных средств с учетом инфляционных процессов; залог имущества и другие формы его движения, обусловленные конъюнктурными колебаниями и поиском путем стабилизации финан-сового состояния.

2.2. Основные принципы налогообложения имущества организаций на территории РФ

2.2.1 Плательщики и ставка налога.

Плательщиками налога на имущество организаций, так же как и налога на имущество предприятий, признаются российские и иностранные организации. Налог должны уплачивать все организации независимо от формы собственности и ведомственной подчинённости (исключение составляют организации применяющие специальные налоговые режимы). Правила, порядок и особенности уплаты налога иностранными организациями, следует рассмотреть более подробно.

Особенности уплаты налога на имущество иностранными организациями

Ранее налог на имущество должны были уплачивать все без исключения иностранные организации, имеющие имущество на территории Российской Федерации9 . В настоящее же время иностранные организации признаются налогоплательщиками данного налога лишь в том случае, если они осуществляют деятельность в Российской Федерации через посто-янные представительства и (или) имеют в собственности недвижимое имущество на территории Российской Федерации.

Следует обратить внимание, что деятельность, приводящая к обра-зованию постоянного представительства, регламентируется статьёй 306 Налогового кодекса, и основным критерием такой деятельности является принцип регулярности деятельности иностранной организации на территории РФ.

В отличие от общего порядка, налоговая база по объектам недвижимого имущества, не относящихся к постоянным представительствам иностранных организаций, определяется исходя из инвентаризационной стоимости таких объектов недвижимости в БТИ. Следует учесть тот факт, что инвентаризационная стоимость, время от времени, индексируется по решению местных властей. Следовательно, иностранным организациям, целесообразно уточнять инвентаризационную стоимость в БТИ или отслеживать соответствующие нормативные акты об индексации инвента-ризационной стоимости.

Важно отметить, что с 2008 года в статью 373 Налогового кодекса была внесена поправка, где сказано, что организации – организаторы Олимпийских и Паралимпийских игр не являются налогоплательщиками данного налога10 .

Что касается ставки налога на имущество организации, то предельный размер её не может превышать 2,2 процентов от налогооблагаемой базы, исчисленной в изложенном порядке.

Конкретные же ставки налога на имущество предприятий, определяемые в зависимости от видов деятельности предприятий, устанавливаются законодательными (представительными) органами субъектов Российской Федерации. При этом федеральное законодательство запрещает устанавливать ставку налога для отдельных предприятий. Если отсутствует решение законодательного (представительного) органа субъекта Российской Федерации об установлении конкретных ставок налога на имущество предприятий, то, исходя из федерального законода-тельства, в этом субъекте Федерации должно применяться максимальная ставка налога, то есть 2,2 процента.

2.2.2. Объект налогообложения .

Объектом налогообложения имущества организации являются движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесённое в совместную деятельность или полученное по концессионному соглашению) учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта, если иное не предусмотрено статьёй 378 Налогового кодекса Российской Федерации.

Исключения из объектов налогообложения по налогу на имущество организаций. Следует различать льготы, перечень которых установлен в статье 381 Налогового кодекса11 , и имущество, которое, в принципе, не является объектом налогообложения. Перечень исключённого имущества прямо приведён в пункте 4 статьи 374 Налогового кодекса Российской Федерации. Он небольшой и состоит всего из двух пунктов, которые условно можно объединить в следующие группы:

- Объекты природопользования;

- Имущество федеральных военизированных структур.

а) Не являются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

В статье 1 Федерального закона "Об охране окружающей среды"12 (далее — Закон № 7-ФЗ) сказано следующее. К природным ресурсам относятся: компоненты природной среды, природные объекты и природно-антропогенные объекты, которые используются или могут быть использованы в хозяйственной и иной деятельности в качестве источников энергии, продуктов производства и предметов потребления и имеют потребительскую ценность. Под природной средой понимается совокупность компонентов природной среды, природных и природно-антро-погенных объектов.

Компоненты природной среды — земля, недра, почвы, поверхностные и подземные воды, атмосферный воздух, растительный, животный мир и иные организмы, а также озоновый слой атмосферы и околоземное космическое пространство, обеспечивающие в совокупности благоприятные условия для существования жизни на Земле.

Природный объект определяется как естественная экологическая сис-тема, природный ландшафт и составляющие их элементы, сохранившие свои природные свойства.

Природно-антропогенный объект — это природный объект, измененный в результате хозяйственной и иной деятельности и (или) объект, созданный человеком, обладающий свойствами природного объекта и имеющий рекреационное и защитное значение.

Полный перечень объектов, которые относятся к природно-антропо-генным, также приведен в пункте 3 статьи 4 вышеуказанного закона13 .

Не относятся к антропогенным природным объектам здания и искусственные сооружения, возведенные человеком.

б) Имущество федеральных военизированных структур

Не является объектом налогообложения имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, и используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

К военной службе также приравнивается фельдъегерская служба14 .

В соответствии с пунктом 1 Указа Президента15 и статьёй 1 Феде-рального закона16 таможенные органы, в том числе региональные тамо-женные управления, таможни и таможенные посты, входят в систему правоохранительных органов РФ и относятся к государственным воени-зированным организациям17 .

Следует обратить внимание на то что, не подлежат налогообложению основные средства федеральных органов исполнительной власти, используемые ими для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ. Если указанное имущество используется не по назначению или сдается в аренду, оно подлежит налогообложению в общеустановленном порядке.

При определении состава основных средств для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка следует руководствоваться Законом РФ о "О безопасности"1 8. Иное иму-щество указанных федеральных органов исполнительной власти подлежит налогообложению в общеустановленном порядке. Например, учреждения, входящие в систему (в состав) указанных выше федеральных органов, уплачивают налог на имущество организаций в общеустановленном порядке. Речь идет о лабораториях, научно-исследовательских учреждениях, вычислительных центрах и других организациях и унитарных предприятиях.

Федеральные органы исполнительной власти в целях исчисления и уплаты налога на имущество организаций обязаны вести раздельный учет основных средств, не являющихся объектом налогообложения в соот-ветствии с пунктом 2 и 4 статьи 374 Налогового кодекса1 9, и основных средств, облагаемых данным налогом в общеустановленном порядке.

2.2.3. Налоговая база и порядок её определения.

Налоговой базой по налогу на имущество организации признаётся среднегодовая стоимость имущества, подлежащего налогообложению20 . В расчёт берётся его остаточная стоимость, определённая по правилам бухучёта. Если по правилам, принятым в бухучёте, по каким-то основным средствам начисление амортизации не предусмотрено, то их стоимость для целей налогообложения определяется за вычетом износа21 .

Налоговая база согласно статье 376 Налогового кодекса Российской Федерации2 2, определяется отдельно в отношении имущества, находящегося по месту нахождения:

1) организации (место её государственной регистрации);

2) каждого обособленного подразделения организации, имеющего отдельный баланс;

3) каждого объекта недвижимого имущества, находящегося вне места нахождения организации или обособленного подразделения, имеющего отдельный баланс.

Данная необходимость объясняется тем, что, согласно закону, налог должен уплачиваться по месту нахождения имущества. Исключение сос-тавляет движимое имущество, – оно включается в налоговую базу по месту нахождения организации или обособленного подразделения, имеющего отдельный баланс (ели это имущество находится на балансе данного подразделения).

Рассмотрим возможные ситуации уплаты налога:

а) имущество есть как на балансе головной организации, так и на балансе обособленного подразделения, выделенного на отдельный баланс.

В таком случае стоимость недвижимости, расположенной по местона-хождению головной организации, включается в расчет налоговой базы по головной организации, а недвижимости, расположенной по местонахождению обособленного подразделения, выделенного на отдель-ный баланс, - в расчет налоговой базы по этому обособленному подраз-делению.

б) обособленное подразделение не имеет отдельного баланса, но по его местонахождению расположен объект недвижимости.

Уплачивать налог на имущество по этому объекту, также как и сда-вать налоговые декларации (расчеты по авансовым платежам) по местона-хождению этого имущества должно это обособленное подразделение.

Чтобы вычислить сумму налога, подлежащую уплате по местонахождению недвижимого имущества, нужно его среднюю стоимость за отчетный (налоговый) период умножить на ставку налога на имущество, действующую в регионе, где этот объект расположен.

в) объект недвижимости расположен вне местонахождения головной организации и обособленных подразделений, имеющих отдельный баланс.

В такой ситуации организации нужно отдельно рассчитывать налог на имущество и сдавать декларации по каждому объекту недвижимости, расположенному вне местонахождения головной организации и обособленного подразделения, не имеющего отдельного баланса. Налог определяется умножением средней стоимости объекта недвижимости за отчетный (налоговый) период на ставку налога, установленную в том регионе, где этот объект расположен.

Если объект недвижимости фактически расположен на территории разных субъектов РФ, налоговая база по нему определяется отдельно. При исчислении налога в соответствующем субъекте РФ налоговая база прини-мается в части, пропорциональной доле балансовой стоимости объекта недвижимости на территории соответствующего субъекта.

г) обособленное подразделение не выделено на отдельный баланс, и по его местонахождению нет недвижимого имущества.

По местонахождению такого обособленного подразделения сдавать налоговые декларации и уплачивать налог не нужно2 3.

Из вышесказанного можно сделать вывод, что по месту нахождения обособленного подразделения, не имеющего отдельного баланса, в налоговою базу включается только стоимость основных средств, относящиеся к недвижимости. Другие основные средства, находящиеся в таком обособленном подразделении, включаются в налоговою базу по месту нахождения организации или обособленного подразделения имеющего обособленный баланс (если это имущество учитывается на балансе данного подразделения)2 4.

Для объектов недвижимого имущества, которые находятся на терри-тории разных субъектов РФ (например, железная дорога), установлен особый порядок определения налоговой базы. По ним налоговая база определяется отдельно, и принимается при исчислении налога в субъекте РФ в части пропорционально доле балансовой стоимости объекта недвижимого имущества на территории данного субъекта РФ.

Так если, например, местонахождение организации - город Иркутск. У организации есть два обособленных подразделения - филиал в Ново-сибирской области, имеющий отдельный баланс, и представительство в Хабаровском крае, не имеющее отдельного баланса. Кроме того, орга-низация имеет в собственности земельный участок в Читинской области, здание в Нижегородской области, стадион в Тамбовской области.

В соответствии с положениями главы 30 Налогового кодекса РФ организация должна будет формировать налоговую базу по налогу на имущество в следующих субъектах РФ:

1) в Иркутской области (по местонахождению организации) - по имуществу, находящемуся на балансе головной организации;

2) в Новосибирской области (по местонахождению обособленного подразделения, выделенного на отдельный баланс) - по имуществу, находящемуся на балансе обособленного подразделения;

3) в Нижегородской области (по местонахождению имущества, находящегося вне местонахождения организации, обособленного подраз-деления, имеющего отдельный баланс) - в отношении здания;

4) в Тамбовской области (по местонахождению имущества, находя-щегося вне местонахождения организации, обособленного подразделения, имеющего отдельный баланс) - в отношении стадиона.

При этом исчислять и уплачивать налог организация будет лишь в Иркутской, Свердловской и Нижегородской областях, так как стадион является объектом социально-культурной сферы, используемым для нужд культуры, искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения и, следовательно, - осво-бождается от налогообложения. В то же время у организации остается обязанность по представлению налоговой декларации по местона-хождению стадиона.

В Хабаровском крае организация не будет формировать налоговую базу, исчислять и уплачивать налог на имущество, так как обособленное подразделение (представительство) не имеет отдельного баланса. Следовательно, по основным средствам, находящимся в Хабаровском крае, налог на имущество будет уплачиваться в Иркутской области. Если организация в будущем приобретет для представительства недвижимое имущество, то она начнет формировать налоговою базу, исчислять и уплачивать налог на имущество в бюджет Хабаровского края исключительно по данному объекту недвижимости.

Несмотря на то, что организация имеет в собственности земельный участок в Читинской области, она не должна формировать налоговую базу, исчислять и уплачивать налог, так как земельные участки не признаются объектом налогообложения в соответствии с пунктом 4 статьи 374 Налогового кодекса Российской Федерации.

Кроме того, налоговую базу нужно определять отдельно по имуществу, по которому региональные власти установили дифференцированные налоговые ставки.

В соответствии с пунктом 1 статьи 377 Налогового кодекса, при определении налоговой базы в рамках договора простого товарищества, каждый участник договора должен уплачивать налог за те основные средства, которые он внёс в совместную деятельность. Стоимость основных средств, которые были приобретены (созданы) в процессе совместной деятельности, делится между участниками простого товарищества пропорционально стоимости их вклада в общее дело.

Налоговым кодексом обеспечивается выполнение данного порядка уплаты налога по основным средствам, переданным в совместную деятельность. Товарищ, ведущий учёт общего имущества, должен будет сообщать участникам договора простого товарищества сведенья об остаточной стоимости имущества, составляющего общее имущество товарищей, на первое число каждого месяца соответствующего отчётного периода и о доле каждого участника в общем имуществе товарищей. Вопрос определения налоговой базы в рамках договора простого товарищества будет рассмотрен ниже более подробно.

Так как мы уже выяснили, что для целей налогообложения определяется среднегодовая стоимость имущества, то необходимо знать, что же должно включаться в перечень этого имущества. В него включаются отражаемые в активе баланса остатки по счетам бухгалтерского учёта, причём эти остатки отличаются по налогоплательщикам, осуществляющим специфические виды деятельности. В частности, по всем предприятиям и организациям, за исключением банков, кредитных учреждений, страховых и других аналогичных компаний.

В то время как порядок определения налоговой базы практически не менялся, расчёт среднегодовой стоимости претерпел значительные изме-нения. Ранее, в расчёте среднегодовой стоимости учитывалась стоимость имущества на первые числа кварталов2 5.

На данный момент, формула определения среднегодовой стоимости имущества, имеет весьма отличное строение, и с 2004 сумма определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на первое число каждого месяца налогового (отчётного) периода и первое число следующего за налоговым (отчётным) периодом месяца, на количество месяцев в налоговом (отчётном) периоде, увеличенное на единицу. Таким образом, в данное время, в расчёте участвуют показатели стоимости имущества на первое число каждого месяца.

Новый порядок значительно уточнил расчёт среднегодовой стоимости имущества. Если ранее какое-либо имущество может быть вообще не учтено при расчёте налога (если оно приобреталось или отчуждалось (спи-сывалось) в течение одного квартала, например, товары или материалы), то в настоящее время, вероятность включения в налоговою базу такого иму-щества значительно увеличивается.

Но возникает вопрос, кто является налогоплательщиком налога на имущество организации в период с момента оформления акта приёмки-передачи объекта недвижимости ( например, при договоре купли-продажи) и до момента государственной регистрации права собственности на этот объект в едином государственном реестре: продавец или покупатель? Одни утверждают, что данный вопрос не урегулирован на законно-дательном уровне, другие, что – покупатель, а третьи утверждают что, окончательный ответ на данный вопрос может дать только арбитражная практика2 6. Так же, необходимо отметить, что остаточная стоимость, учитываемая при расчёте среднегодовой стоимости имущества в соответствии с пунктом 1 статьи 375 Налогового кодекса, формируется из установленного порядка ведения бухгалтерского учёта, утверждённого в учётной политике. Следовательно, для целей налогообложения налогом на имущество будет признаваться любой применяемый согласно учётной политике организации способ начисления амортизации.

2.3. Расчет авансовых платежей и среднегодовой стоимости по налогу на имущество 2 7

Главой 30 Налогового кодекса РФ предусмотрено, что по итогам каж-дого отчетного периода (квартала, полугодия и девяти месяцев) органи-зации уплачивают авансовые платежи в размере 1/4 произведения соответствующей налоговой ставки и среднегодовой (средней) стоимости имущества в соответствии с пункт 4 статьи 382 Налогового кодекса Рос-сийской Федерации.

2.3.1. Состав расчета

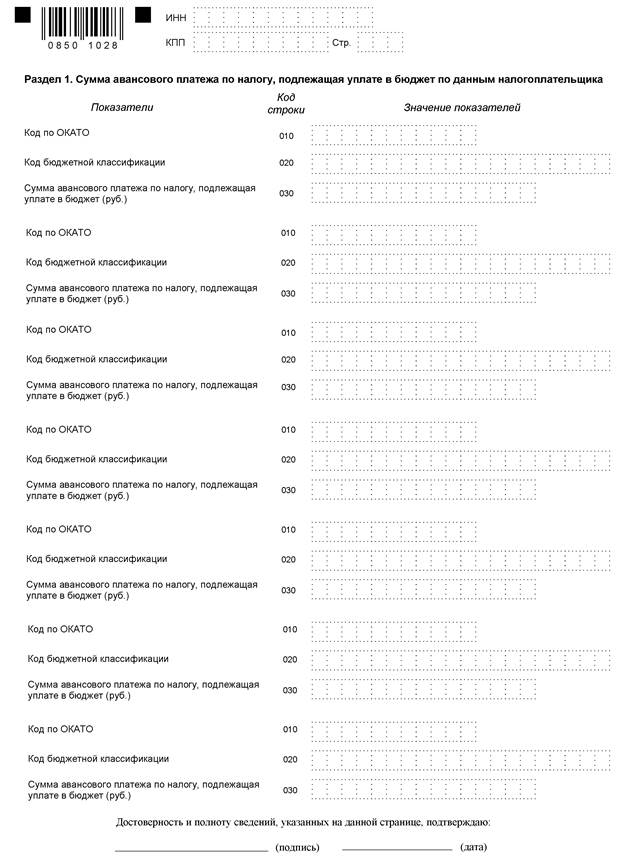

Форма расчета состоит из пяти разделов плюс титульный лист. На первой странице титульного листа заполняют справочные сведения о фирме, вторая понадобится в том случае, если у руководителя или главного бухгалтера предприятия нет ИНН.

В отличие от других разделов формы раздел 1 заполняют все. В нем нужно указать сумму налога, подлежащую к уплате в бюджет. Но заполнять его нужно в последнюю очередь. При этом строка 040, в которой указывается сумма налога к уменьшению, заполняется только при сдаче налоговой декларации по итогам года.

В разделе 1 строки 010–040 повторяются дважды, образуя тем самым два блока. Заполнять второй блок нужно, если у фирмы есть имущество, имеющее разные коды по ОКАТО. То есть если оно находятся на разных территориях, которые обслуживаются одной налоговой инспекцией.

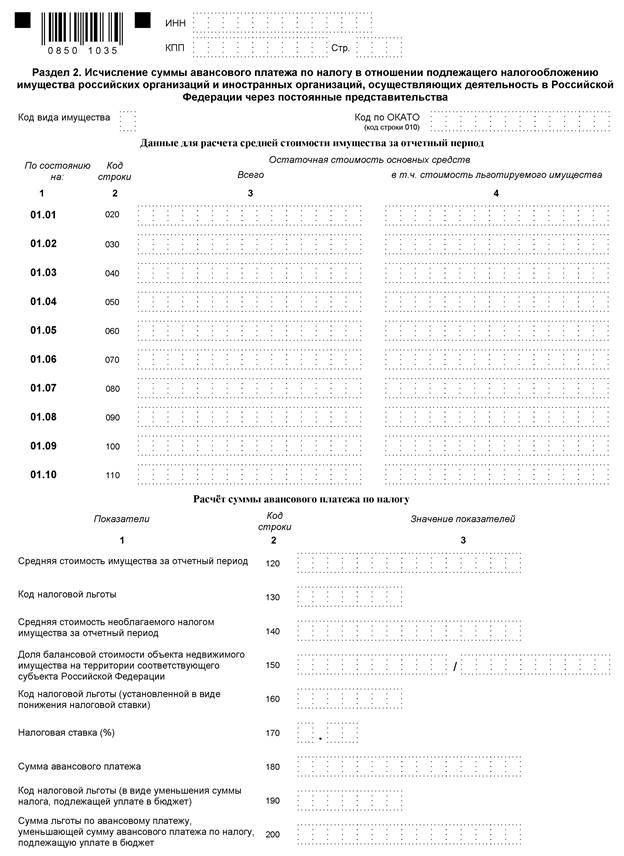

Раздел 2 расчета состоит из двух подразделов. Один – среднегодовая стоимость имущества, второй – величина налога к уплате.

Остальные разделы сдают не все.

Раздел 3 заполняют иностранные компании, у которых нет предста-вительства в России. Это как раз тот случай, когда заполнять раздел 2 не нужно.

Раздел 4 нужно заполнять фирмам, которые владеют:

– недвижимостью, расположенной на территориях разных регионов России;

– имуществом, входящим в состав Единой системы газоснабжения.

В разделе 5 указывают стоимость имущества, не облагаемого налогом. Его заполняют фирмы, имеющие льготы.

Перечень налоговых льгот приведен в статье 381 Налогового кодекса. Он не окончательный. Пополнить список льготников могут региональные власти. Такое право им предоставлено статьей 372 Налогового кодекса.

2.3.2. Расчёт суммы налога

Сначала необходимо определить среднегодовую стоимость имущества за 9 месяцев 2008 года. Она рассчитывается исходя из остаточной стои-мости основных средств по данным бухгалтерского учета.

Сначала нужно сложить остаточную стоимость имущества на 1-е число каждого из девяти отчетных месяцев и на 1-е число месяца, следующего за этим периодом (в нашем случае – на 1 октября). Затем полученную сумму нужно разделить на десять (девять месяцев, увели-ченных на единицу).

Пример №1

ООО «Гранд» рассчитывает и платит в бюджет налог на имущество по итогам отчетных периодов. Остаточная стоимость основных средств, числящихся на балансе фирмы, составляет:

– на 1 января 2008года – 250 000 руб.;

– на 1 февраля 2008 года – 230 000 руб.;

– на 1 марта 2008 года – 215 000 руб.;

– на 1 апреля 2008 года – 210 000 руб.;

– на 1 мая 2008 года – 200 000 руб.;

– на 1 июня 2008 года – 195 000 руб.;

– на 1 июля 2008 года – 215 000 руб.;

– на 1 августа 2008 года – 220 000 руб.;

– на 1 сентября 2008 года – 240 000 руб.;

– на 1 октября 2008 года – 245 000 руб.

Права на льготы по налогу на имущество фирма не имеет. Бухгалтер «Гранд» рассчитал среднегодовую стоимость основных средств за 9 месяцев 2008 года следующим образом:

(250 000 руб. + 230 000 руб. + 215 000 руб. + 210 000 руб. + 200 000 руб. + 195 000 руб. + 215 000 руб. + 220 000 руб. + 240 000 руб. + 245 000 руб.) : (9 мес. + 1 мес.) = 222 000 руб.

Пример №2

Продолжим предыдущий пример.

В регионе, где находится ООО «Гранд», установлена максимальная ставка налога на имущество – 2,2 %. Таким образом, сумма авансового платежа за 9 месяцев 2008 года составит:

222 000 руб. x 2,2% : 4 = 1221 руб.

Заполняем раздел 2 расчета

Раздел 2 заполняется отдельно по месту нахождения как самой орга-низации, так и ее обособленных подразделений, выделенных на отдельный баланс, а также в отношении недвижимого имущества, находящегося вне места нахождения фирмы или ее филиала. Кроме того, заполнить этот раздел отдельно нужно по имуществу, облагаемому налогом по разным ставкам.

Раздел 2 состоит из двух подразделов: «Расчет среднегодовой (сред-ней) стоимости имущества за налоговый (отчетный) период» и «Расчет суммы налога (авансового платежа по налогу)».

Подраздел 1

По графе 3 этого подраздела укажите остаточную стоимость основных средств на 1-е число каждого месяца отчетного периода.

В графе 4 отражается остаточная стоимость недвижимого имущества. По строке 140 укажите среднегодовую стоимость имущества за 9 месяцев. Если у вас есть имущество, которое не облагается налогом, его среднегодовую стоимость отразите по строке 150. Этот показатель должен соответствовать значению строки 160 раздела 5.

Подраздел 2

Строка 170 заполняется в случае, если для имущества установлена льгота в виде понижения ставки налога. В таком случае нужно вписать код налоговой льготы. Конкретное значение этого показателя берется из перечня, приведенного в пункте 9 приложения 2 к приказу МНС № САЭ-3-21/224.

По строке 180 укажите размер налоговой ставки.

По строке 200 отразите сумму налога, начисленную за отчетный период (в нашем случае это 9 месяцев). Данная строка заполняется только при сдаче расчетов по налогу по итогам I квартала, полугодия и девяти месяцев.

Строки 220 и 230 используются в том случае, если в регионе установлены льготы по налогу на имущество в виде уменьшения его сумм-мы. В первой из них укажите код налоговой льготы, а во второй – ее конкретную величину.

По строке 240 впишите код ОКАТО, по которому налог подлежит уплате.

Обратите внимание: строки 160, 190 и 210 заполняются только при подаче декларации по итогам года. По строке 160 отражается окончательная величина налоговой базы, а по строке 190 – годовая сумма налога на имущество. При этом величину авансовых платежей, запла-ченных по окончании отчетных периодов, нужно отразить по строке 210.

Пример №3

Воспользуемся условием предыдущего примера.

Недвижимым имуществом ООО «Гранд» не владеет. Раздел 2 расчета по налогу на имущество бухгалтер фирмы заполнил так.

Раздел 2. Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства.

Таблица 1. Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период / (руб.)

| По состоянию на: |

Код строки |

Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения |

|

| Всего |

в том числе: |

||

| стоимость недвижимого имущества |

|||

| 1 |

2 |

3 |

4 |

| 01.01 |

010 |

250 000 |

– |

| 01.02 |

020 |

230 000 |

– |

| 01.03 |

030 |

215 000 |

– |

| 01.04 |

040 |

210 000 |

– |

| 01.05 |

050 |

200 000 |

– |

| 01.06 |

060 |

195 000 |

– |

| 01.07 |

070 |

215 000 |

– |

| 01.08 |

080 |

220 000 |

– |

| 01.09 |

090 |

240 000 |

– |

| 01.10 |

100 |

245 000 |

– |

| 01.11 |

110 |

– |

– |

| 01.12 |

120 |

– |

– |

| 01.01 |

130 |

– |

– |

| Показатели |

Код строки |

Значение показателей |

| 1 |

2 |

3 |

| Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период |

140 |

222 000 |

| в том числе среднегодовая (средняя) стоимость не облагаемого налогом имущества за налоговый (отчетный) период |

150 |

– |

Таблица 2. Расчет суммы налога (авансового платежа по налогу) / (руб.)

| Показатели |

Код строки |

Значение показателей |

| 1 |

2 |

3 |

| Налоговая база |

160 |

– |

| Код налоговой льготы (установленной в виде понижения налоговой ставки) |

170 |

– |

| Налоговая ставка (%) |

180 |

2,2 |

| Сумма налога за налоговый период |

190 |

– |

| Сумма авансового платежа |

200 |

1221 |

| Сумма авансовых платежей, исчис-ленная за предыдущие отчетные периоды |

210 |

– |

| Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в бюджет) |

220 |

– |

| Сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сум-му налога (авансового платежа по налогу), подлежащей уплате в бюджет |

230 |

– |

| Код по ОКАТО |

240 |

45263567000 |

2.4. Определение налоговой базы в рамках договора простого товарищества.

Порядок определения налоговой базы у участников договора простого товарищества, как уже было сказано выше, в основном остался прежним2 8. Согласно пункту 1 статьи 377 Налогового кодекса, каждый участник должен будет уплачивать налог за те основные средства, которые он внес в совместную деятельность.

В качестве вклада в совместную деятельность нередко передаются основные средства, которые также облагаются налогом на имущество2 9.

Стоимость основных средств, которые были приобретены (созданы) в процессе совместной деятельности, будет делиться между участниками простого товарищества пропорционально стоимости их вклада в общее дело. Ранее, налог на имущество по таким основным средствам уплачивается пропорционально доле собственности каждого участника простого товарищества по договору. Поэтому в тех простых товариществах, где доля собственности участников в общем имуществе не равна доле их вклада в совместную деятельность, сумма налога, подлежащая уплате, перераспределится между участниками.

При заключении индивидуальными предпринимателями договора о совместной деятельности должны быть урегулированы и внесены в договор такие важные положения, как денежная оценка вкладов товарищей; порядок пользования общим имуществом; обязанности товарищей по содержанию общего имущества; порядок ведения общих дел; порядок возмещения расходов, связанных с выполнением этих обязанностей; ответственность товарищей по общим обязательствам; порядок распределения доходов и покрытия расходов, а также другие вопросы, связанные с выполнением условий договора2 0.

Согласно пункту 2 статьи 377 Налогового кодекса, обеспечено выполнение описанного выше порядка уплаты налога по основным средствам, переданным в совместную деятельность. Товарищ, ведущий учет общего имущества, должен будет сообщать участникам договора простого товарищества сведения об остаточной стоимости имущества, составляющего общее имущество товарищей, на первое число каждого месяца соответствующего отчетного периода и о доле каждого участника в общем имуществе товарищей.

Что касается налоговой декларации участников простого товарищества, то здесь тоже есть свои нюансы2 1:

Нюанс первый. Порядок применения товарищами льгот по налогу в главе 30 кодекса не оговорен. Так вот, если один из участников договора о совместной деятельности имеет право на льготу, применить ее он может только в отношении своей доли совместного имущества. На других това-рищей его поблажка не распространяется.

Нюанс второй. В прежней форме отчета была предусмотрена отдельная строка "Имущество в простом товариществе". Из ныне действующего бланка она исключена. Поэтому в декларации по строке 140 раздела 2 бухгалтер должен отразить единый показатель налоговой базы, состоящий из остаточной стоимости активов:

- внесенных в совместную деятельность;

- приобретенных в рамках простого товарищества;

- используемых в самостоятельной деятельности участника.

Последние два показателя на 1-е число каждого месяца участникам должен сообщать товарищ, ведущий учет общих дел.

3. Декларация по налогу на имущество организаций

Форма декларации по налогу на имущество организаций и инструкция по её заполнению, утверждены Приказом4 7 МНС России.

В статье 386 Налогового кодекса, устанавливается обязанность налогоплательщиков по истечении каждого отчётного и налогового периода, предоставлять в налоговые органы налоговые расчёты по авансовым платежам по налогу, и налоговою декларацию по налогу, в соответствии с местонахождением их имущества, которое, в соответствии с законом, признаётся объектом налогообложения.

В случае если имущество, признаваемое в соответствии с законом объектом налогообложения находиться:

1. В территориальном море РФ;

2. На континентальном шельфе РФ;

3. В исключительной экономической зоне РФ и (или) за пределами территории РФ (для имущества российских организаций).

То налоговые расчёты по авансовым платежам по налогу и налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учёт в налоговых органах постоянного представительства иностранной организации).

Так же в правоприменительной практике встречаются сложности с применением налоговых санкций в виду непредставления документов содержащие расчёты по авансовым платежам. В Постановлении ФАС4 8, указано что, документы, содержащие расчеты авансовых платежей, не являются налоговыми декларациями, следовательно, за их непредставление к налогоплательщику не могут применяться налоговые санкции за непредставление налоговых деклараций.

Таким образом, после рассмотрения основных положений налога на имущество организаций, можно сделать заключение о том, что имущественные налоги представляют огромный интерес при их изучении. Следует отметить, что юридическая наука, ещё пока не успела дать ответы на все интересующие нас вопросы, и практика судов как следует, не сформировалась. Но уже сейчас можно сделать ряд выводов на основе проанализированного материала.

Концепция реформирования имущественных налогов предусматривает постепенный переход к налогообложению недвижимости. А именно: земли и имущественных объектов, прочно с ней связанных и относящиеся к недвижимому имуществу в соответствии с Гражданским кодексом;

Реальное снижение налогового бремени на добросовестных налого-плательщиков с помощью отмены неэффективных и оказывающих негативное влияние на экономическую деятельность налогов;

Наблюдается тенденция к постоянно усиливающемуся контролю со стороны налоговых органов. Упрощение налоговой системы, осуществля-емое в том числе посредством совершенствования контрольной работы налоговых органов;

Выравнивание условий налогообложения, которое может быть обеспечено отменой всех необоснованных льгот, устранением деформаций в правилах определения налоговой базы по отдельным имущественным налогам.

На мой взгляд, основной проблемой при анализе положений законодательства регулирующего имущественные налоги, является проблема оценки имущества, для обложения налогом. Так по какой же стоимости надо оценивать имущество и по какой стоимости должны платить граждане имущественные налоги. Рыночная стоимость. Казалось бы, есть логика. Мы твердо переходим к рыночным отношениям. И в рыночных отношениях рыночная оценка - это разумно и это то, что требуется в современной экономической системе. Надо иметь в виду, что на сегодня наш рынок недвижимости не развит. Не развит он из-за огромных цен на недвижимость, по крайней мере, в крупных городах. Но чем крупнее город, тем дороже и выше цены. В этих условиях на рынке недвижимости участвует лишь меньшая часть населения России. Этот рынок абсолютно не развит. Сегодняшнюю рыночную цену, то есть цену сделок, нельзя всерьез принимать за рыночную цену объектов. Таким образом, законодатель может нанести населению очень серьезный урон, если будет облагать налогом, исходя из рыночных цен. Здесь нужно проявлять большую осторожность в ходе проведения налоговой реформы. Во всяком случае, ни в коем случае нельзя отказываться от определенных методов государственного или муниципального регулирования цен при налогообложении.

Что же будет действовать в налоговой системе России - или три налога имущественных, которые действуют сегодня, это налог на имущество организаций, налог на имущество физических лиц, земельный налог, или будет единый налог на имущество. По этому единому налогу на имущество уже несколько лет идет эксперимент, проходит он в Великом Новгороде и в Твери. После ознакомления с результатами эксперимента нам показалось, что налог на имущество не дает какие-то очевидные преимущества по сравнению с тремя действующими налогами. В принципе, насколько мы понимаем схему авторов Налогового кодекса, предполагается, что это будет действовать так. В определенном регионе будет вводиться налог на недвижимость, заменяющий три имущественных налога, потом количество регионов будет расти, и в итоге в течение нескольких лет мы перейдем на единый налог на имущество. Положительной чертой такого реформирования является то, что хотя бы предусмотрено постепенное движение, а не сразу резкое изменение в этом направлении.

Список используемой литературы

1. Налоговый кодекс РФ, в ред. Федерального закона от 30.12.2008 N 323-ФЗ

2. Федеральный закон от 29.07.2004 N 95-ФЗ

3. Газета «Ведомости». Пополнение бюджета: все способы хороши., М.:04.05.2009.

4. Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 30.01.2008 №117-ФЗ

5. Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 30.12.2006 №268-ФЗ

6. О службе в таможенных органах Российской Федерации: ФЗ РФ от 21.07.97 № 114-ФЗ

7. О свободе совести и о религиозных объединениях: ФЗ РФ от 26.09.1997 №125-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

8. Гуев А.Н. Постатейный комментарий к части первой Гражданского кодекса Российской Федерации / Гуев А.Н. –М.: ИНФРА*М, 2001.- 258 с.

9. Федеральный закон от 01.12.2007 г.№310-ФЗ, действие распространяется с 01.01.2008 г., применяется до 01.01.2017 г.

10. О федеральной фельдъегерской связи: ФЗ РФ от 17.12.94 № 67-ФЗ

11. Аудиторско-консалдинговая компания «Алинга Консалдинг Групп», 2009г., Электронный ресурс (сетевая версия)

12. Андрианов С.А. Налог на имущество: последний аккорд // Практическая бухгалтерия, № 3, 2008.-С. 93-98

13. Аминев С.Х. Реформирование имущественного налогообложения продолжается… // Налоговая политика и практика, 2004, №3.-С. 13-15

14. Баглай М.В. Конституционное право Российской Федерации.: Учебник для вузов.- 4-е изд., изм. и доп. – М.: Норма, 2005.-816 с.

15. Верещагин С.А. Филиалы и налог на имущество // Российский налоговый курьер, 2000, №5.-С.34-39

16. Верещагин С.А. Расчёт налога на имущество организации // Налоговый вестник, 2004 №5.-С.117-123

17. Крыканова Л.Н. Имущественные налоги // Налоговая политика и практика, 2004 №3.-С.24-27

18. Киличенкова О.Я. Налоговый и бухгалтерский учёт капитальных вложений // Российский налоговый курьер, 2004, №9.-С. 43-49

19. Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, 2003 №22.-С.32-36

20. Ливадная Т.Ю. Налог на имущество товарищей // Налоговый вестник, 2006, №2.-С. 72-80 Латыпова Р.В. Налог

21. Сорокин А.В. Налог на имущество предприятий: основные направления его совершенствования, а так же отдельные вопросы исчисления в 2002 году // Налоговый вестник, 2002, №7.-С.34

22. Сучков В.Н. Разыскивается плательщик налога на имущество // Налоговые споры, 2004 №2.- С.21

23. Харламова О.А., эксперт «Федеральная бухгалтерская газета», 2009г.-С.4

24. 25. О лицензировании отдельных видов деятельности: ФЗ РФ от 08.08.2001 №128-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

26. Об утверждении положения о лицензировании производства лекарственных средств: Постановление Правительства РФ от 04.07.2002 №500 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

27. Об объектах культурного наследия (памятниках истории и культуры) народов РФ: ФЗ РФ от 25.06.2002 №73-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

[1] Федеральный закон от 29.07.2004 N 95-ФЗ

3 в ред. Федерального закона от 29.04.2004 № 95-ФЗ

4 в ред. Федерального закона от 09.07.1999 N 154-ФЗ

5 в ред. Федерального закона от 09.07.1999 N 154-ФЗ

6 ПетГ рова.В. Общая теория налогового права.-М.: ИД ФБК-ПРЕСС, 2004.- 7 с.

7 Разгули С.В. Совершенствование законодательства о налогах и сборах в условиях налоговой реформы // Налоговый вестник 2002, №6.- С.62

8 Газета «Ведомости». Пополнение бюджета: все способы хороши., М.:04.05.2009.

9 Гуев А.Н. Постатейный комментарий к части первой Гражданского кодекса Российской Федерации / Гуев А.Н. –М.: ИНФРА*М, 2001.- 258 с.

1 0 пункт дополнительно включён Федеральным законом от 01.12.2007 г.№310-ФЗ, действие распространяется с 01.01.2008 г., применяется до 01.01.2017 г.

11 Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 30.01.2008 №323-ФЗ

12 Об охране окружающей среды: ФЗ РФ от 10.01.2002 № 7-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

13 Об охране окружающей среды: ФЗ РФ от 10.01.2002 № 7-ФЗ

14 О федеральной фельдъегерской связи: ФЗ РФ от 17.12.94 № 67-ФЗ

15 Об отнесении таможенных органов Российской Федерации к государственным военизированным организациям: Указ Президента РФ от 22.12.93 № 2253

16 О службе в таможенных органах Российской Федерации: ФЗ РФ от 21.07.97 № 114-ФЗ

17 Письмо Минфина России от 30.08.2007г. №03-05-05-01/37

18 О безопасности: Закон РФ от 05.03.92 № 2446-1

19 Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 30.01.2008 №323-ФЗ

20 Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, 2003 №22.- С. 33

21 Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, 2003 №22.- С. 33

22 Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 30.01.2008 №323-ФЗ

23 Аудиторско-консалдинговая компания «Алинга Консалдинг Групп», 2009г., Электронный ресурс (сетевая версия)

24 Акулинин Д.Ю. Основные средства организации как объект налогового планирования / /Налоговый вестник, 2002, №3 .-С. 56

25 Сорокин А.В. Налог на имущество предприятий: основные направления его совершенствования, а так же отдельные вопросы исчисления в 2002 году // Налоговый вестник, 2002, №7.-С.34

26 Сучков В.Н. Разыскивается плательщик налога на имущество // Налоговые споры, 2004 №2.- С.21

27 О.А.Харламова, эксперт «Федеральная бухгалтерская газета», 2009г.-С.4

28 Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, 2003 №22.- С.34

2 9 Супряга Р.А. Если в простом товариществе есть «упрощенцы» // Российский налоговый курьер, 2004, №9.- С.40

3 0 Ливадная Т.Ю. Налог на имущество товарищей // Налоговый вестник, 2004, №2.- С.74

3 1 Андрианов С.А. Налог на имущество: последний аккорд // Практическая бухгалтерия, № 3, 2005.- С.93

47 Об утверждении формы налоговой декларации и налогового расчёта по авансовому платежу налогу на имущество организаций и порядков их заполнению : Приказ МНС РФ от 20.02.2008 №27н // Консультант плюс [Электронный ресурс]: Справочно-правовая система – Сетевая версия

4 8 Постановление Федерального арбитражного суда Центрального округа от 14.11.2003 № А35-1495/03-С2 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия