| Скачать .docx |

Курсовая работа: Основной бюджет производства и реализации новой продукции предприятия

Курсовая работа

ПО ДИСЦИПЛИНЕ «ФИНАНСЫ ПРЕДПРИЯТИЯ»

Екатеринбург, 2008

Содержание

Введение

1. Исходные данные для курсовой работы

2. Расчетная часть

2.1 Разработка бюджета продаж и производства нового изделия

2.2 Составление бюджета капиталовложений в основные фонды

2.3 Расчет численности работающих

2.4 Бюджет затрат на оплату труда

2.5 Бюджет затрат на производство и реализацию продукции

2.6 Бюджет капиталовложений в оборотные средства

2.7 Определение источников финансирования капиталовложений

2.8 Расчет точки безубыточности

2.9 Разработка бюджета доходов и расходов

2.10 Разработка денежных поступлений и выплат

2.11 Составление бюджета по балансовому листу

2.12 Составление плана по источникам и использованию средств

Заключение

Список литературы

Введение

Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. Бюджеты призваны обеспечивать постоянный контроль за финансовым состоянием компании, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Бюджетирование - основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями. Для решения задач бюджетирования существуют различные виды и форматы бюджетов, которые рассмотрены в следующей части работы.

В своей курсовой работе, на основе исходных данных, я составляю основной бюджет производства и реализации продукции.

Работа состоит из двух частей, в первой части составляются операционный бюджеты, а на основе их консолидации формируются финансовые бюджеты: БДР, БДДС, ББЛ.

1. Исходные данные для курсовой работы

Таблица 1 - Исходные данные

| № | Показатели | Ед.измерения | Значение |

| 1 | Действительный фонд времени единицы оборудования | ч | 4000 |

| 2 | Действительный годовой фонд времени одного рабочего | ч | 1830 |

| 3 | Численность вспомогательных рабочих (в % к основным рабочим) | % | 20 |

| 4 | Численность административного персонала (В % к основным рабочим) | % | 5 |

| 5 | Часовая тарифная ставка 1 основного рабочего | Руб | 70 |

| 6 | Часовая тарифная ставка 1 вспомогательного рабочего | Руб | 50 |

| 7 | Среднемесячный оклад 1 административного рабочего | Руб | 25000 |

| 8 | Дополнительная заработная плата основных рабочих | % | 10 |

| 9 | Районный коэффициент | % | 15 |

| 10 | Отчисления на социальные нужды | % | 26 |

| 11 | Трудоемкость изделия | Н-ч | 2 |

| 12 | Коммерческие расходы (в% к производственной себестоимости) | % | 5 |

| 13 | Норматив рентабельности | % | 20 |

| 14 | Налог на прибыль | % | 24 |

| 15 | Средняя норма запаса материалов | дней | 10 |

| 16 | Норма запаса готовой продукции | дней | 6 |

| 17 | Процент за пользование кредитом (в год) | % | 15 |

| 18 | Срок кредитного договора | лет | 0,5 |

| 19 | Источники финансирования: собственные |

% | 25 |

| Заемные | 75 | ||

| 20 | Затраты на транспортировку и монтаж нового оборудования (в % от стоимости оборудования) | % | 5 |

| 21 | Резерв производственной мощности | % | 20 |

| 22 | Объем спроса на изделие в первый год | Шт. | 19000 |

2. Расчетная часть

2.1 Разработка бюджета продаж и производства нового изделия

Бюджет формируется на основе прогноза спроса по годам.

Предприятием были проведены маркетинговые исследования и составлен прогноз объемов продаж в процентах к прогнозу первого года: первый год 100%, во второй год 125%, в третий год 150%.

Прогнозируемый объем спроса равен 19000 шт. в первый год, тогда

· объем спроса во второй год 19000*125% = 23750 шт.

· объем спроса на третий год 19000*150% = 28500 шт.

Полученные данные занесем в таблицу 2.

Таблица 2 - Бюджет продаж и производства

| Показатели | Годы | ||

| 1 | 2 | 3 | |

| Темп изменений спроса, % | 100 | 125 | 150 |

| Спрос, шт | 19000 | 23750 | 28500 |

| Объём производства, шт | 19000 | 23750 | 28500 |

2.2 Составление бюджета капиталовложений в основные фонды

Вначале рассчитываем количество оборудования, требуемое для выполнения производственной программы, по формуле:

Сi = Ti* ![]() , (1)

, (1)

Где Ti- трудоемкость обработки на i-той группе оборудования изделия, н-ч.

N – программа выпуска изделия, шт.

R – резерв производственной мощности, доли единицы

F – действительный фонд времени единицы оборудования, час,

К – коэффициент выполнения норм.

Т.к. производственный процесс составляет 4 операции, трудоемкость обработки изделия на каждой группе оборудования возьмем ориентировочно из расчета на каждый. В сумме трудоемкость =2 н-ч.

Посчитаем трудоемкость оборудования для 1 группы:

С1 = ![]() ,

,

Остальные 3 группы считаем по той же схеме, данные заносим в таблицу 3.

Таблица 3 - Расчет потребности в основных фондах

| № | Группы оборудования | Трудоёмкость обработки изделия на i-той группе оборудования, час | Расчётное количество оборудования, ед | Необходимое оборудование на первый год, ед | Неоходимое оборудование на второй год, ед | Необходимое оборудование на третий год, ед | ||||

| 1 год | 2 год | 3 год | 1 год | 2 год | 3 год | |||||

| 1 | Первая | 0,2 | 0,2 | 0,2 | 1,176 | 1,470 | 1,764 | 1 | 1 | 2 |

| 2 | Вторая | 0,3 | 0,3 | 0,3 | 1,764 | 2,205 | 2,645 | 2 | 2 | 3 |

| 3 | Третия | 0,65 | 0,65 | 0,65 | 3,821 | 4,776 | 5,732 | 4 | 5 | 6 |

| 4 | Четвертая | 0,85 | 0,85 | 0,85 | 4,997 | 6,246 | 7,495 | 5 | 6 | 7 |

| Итог | 2 | 2 | 2 | 11,757 | 14,697 | 17,636 | 12 | 15 | 18 | |

Дополнительные капвложения рассчитываются исходя из потребности в оборудовании на первый год и потребности в дополнительном оборудовании на последующие года, его стоимости с учетом транспортных и монтажных затрат.

Оборудование на первый год принимаем равным необходимой потребности в нем на первый год. Дополнительное оборудование на второй год рассчитываем как разность между необходимым оборудованием на первый и второй год.

Цена с учетом транспортных расходов определена следующим образом цена ед. оборуд * 1,05, где 1,05 - это коэффициент, учитывающий затраты на транспортировку и монтаж по условию в размере 5%

Капвложения в оборудование рассчитываем как:

Требуемое оборудование * цена с учетом транспортных расходов.

Полученные данные заносим в таблицу 4.

Таблица 4 - Бюджет капиталовложений в основные фонды

| № | Группы оборудования | Дополнительное оборудование, ед | Цена ед.оборудования, рублей | Цена с учётом трансп.расходов | Дополнительные капиталовложения в оборудование, рублей | ||||

| 1 год | 2 год | 3 год | 1 год | 2 год | 3 год | ||||

| 1 | первая | 1 | 0 | 0 | 8000 | 8400 | 8400 | 0 | 0 |

| 2 | вторая | 2 | 0 | 0 | 12000 | 12600 | 25200 | 0 | 0 |

| 3 | третья | 4 | 1 | 1 | 60000 | 63000 | 252000 | 63000 | 63000 |

| 4 | четвертая | 5 | 1 | 1 | 50000 | 52500 | 262500 | 52500 | 52500 |

| итого | 548100 | 115500 | 115500 | ||||||

2.3 Расчет численности работающих

Среднесписочная численность рабочих определяется исходя из трудоемкости производственной программы и действительного фонда годового рабочего времени одного работника:

Чо = ![]() , (2)

, (2)

Где Т – трудоемкость изготовления единицы изделия, ч.

Ф- действительный годовой фонд времени одного работника, ч.

К – в условиях не задан, принимаем 1,0.

Годовой фонд рабочего времени дан в условиях и равен 1830 ч., трудоемкость рассчитана в таблице 3.

Рассчитаем численность рабочих для первого года:

Ч1 = ![]() = 21 ч.

= 21 ч.

Аналогично рассчитываем численность рабочих для второго и третьего года.

Численность вспомогательных рабочих - % от основных рабочих

Расчет для первого года = 21*20% = 4, аналогично за остальные годы

Численность административного персонала таже рассчитано от основных рабочих.

Расчет для первого года = 21*5% = 1, аналогично за осталные годы.

Данные расчетов заносим в таблицу 5.

Таблица 5 - Расчет численности рабочих

| Годы | Объём производства, шт | Трудоёмкость производственной программы, час | Годовой фонд времени одного рабочего, ч. | Численность основных рабочих,чел | Численность вспомогательных рабочих, чел | Численность административного персонала, чел | Итого |

| 1 | 19000 | 38000 | 1830 | 21 | 4 | 1 | 26 |

| 2 | 23750 | 47500 | 1830 | 26 | 5 | 1 | 32 |

| 3 | 28500 | 57000 | 1830 | 31 | 6 | 2 | 39 |

2.4 Бюджет затрат на оплату труда

Основные рабочие, сдельщики, и их основная зарплата рассчитывается на основе трудоемкости производственной программы ( 38000 рассчитана раннее) и часовой тарифной ставки основного рабочего (70 руб.. дано в исходных данных) 38000*70=2660000 руб.

Дополнительная зарплата определяется на основе норматива (10% от основной зарплаты основных рабочих, из исходных данных).

2660000*10%=266000 руб.

Вспомогательные рабочие, их зарплата рассчитывается по формуле:

Зв=Счв*Ф*Чв = 4*1830*50=366000

Где Счв – часовая тарифная ставка вспомогательного рабочего, в нашем случае = 50 руб,

Чв – численность вспомогательных рабочих, чел. В нашем случае 4 человека.

Ф – 1830 ч.

Зарплата административно-управленческого персонала рассчитывается по формуле:

Задм=0мес*12*Чадм,

Где 0мес- среднемесячный оклад АУП, руб,

Чадм.-численность АУП, чел.

Фонд зарплаты всего - это сумма всех оплат основным, вспомогательным рабочим и административному персоналу.

Районная надбавка = Фонд зарплаты * 15%

Итого = фонд зарплаты + районная надбавка.

Данные заносим в таблицу 5.

Таблица 5 - Бюджет затрат на оплату труда. Расчет фонда оплаты труда

| Показатели, руб. | 1 год | 2 год | 3 год |

| Основная зарплата основных рабочих | 2660000,0 | 3325000,0 | 3990000,0 |

| Дополнительная зарплата основных рабочих | 266000,0 | 332500,0 | 399000,0 |

| Зарплата вспомогательных рабочих (основная и дополнительная) | 380000,0 | 475000,0 | 570000,0 |

| Зарплата административного персонала (основная и дополнительная) | 311475,4 | 389344,3 | 467213,1 |

| Фонд зарплаты, всего | 3617475,4 | 4521844,3 | 5426213,1 |

| Районная надбавка | 542621,3 | 678276,6 | 813932,0 |

| Итого | 4160096,7 | 5200120,9 | 6240145,1 |

2.5 Бюджет затрат на производство и реализацию продукции

Объем производства, это программа выпуска, данные из таблицы 2.На этот объем рассчитываются переменные затраты:

· Затраты на материалы, за 1 год:

М = (м*Цм+Ск)*N = (2,3кг*125руб/кг+80руб)*19000=6982500 руб (4)

Где м=2.3 кг, масса одного изделия

Цм=125 руб/кг, цена одного килограмма материала

Ск = 80 руб, стоимость комплектующих на одно изделие

N =1900, объем выпуска

Аналогично считаем 2 и 3 годы.

· Зарплата основных рабочих с отчислениями:

Зо.р. = (Зо+До)*1.15*1.26 (5)

Где (Зо +До) - сумма основной и доп зарплаты основных рабочих.

1,15 - коэффициент, учитывающий районную надбавку

1,26 - коэффициент, учитывающий ЕСН (единый социальный налог 26%)как отчисления на соц.нужды

Затраты на содержание и эксплуатацию оборудования 0,5% (исходные данные) от суммы основной и доп зарплаты основных рабочих.

Зарплата (осн и доп) вспомогательных рабочих и админ персонала с отчислениями = сумма основной и доп зарплаты вспомогательных рабочих и административного персонала*1,15*1,26

Амортизационные отчисления 10% (даны в таблице) от стоимости основных средств по таблице капиталовложения в основные фонды

первый год сумма ОФ = 548100

второй год сумма ОФ 548100+доп оборудование в сумме 115500

третий год сумма ОФ к сумме второго года +доп оборудование на сумму 115500

Аренда и коммунальные затраты 1 кв м = 350-400

Производственная себестоимость программы выпуск = итого перменные затраты + постоянные затраты

Коммерческие затраты = производственная себестоимость *5% (дано в задании)

Полная себестоимость программы выпуска = производственная себестоимость + коммерческие затраты

Полная себестоимость единицы продукции = полная себестоимость программы/объем производства

Цена изделия = полная себестоимость единицы изделия *1,2

где 1,2 - коэффициент, учитывающий заданную в условии норму рентабельности 20%

Результаты расчетов заносим в таблицу 6.

Таблица 6 - Бюджет затрат на производство и реализацию продукции

| показатели | 1 год | 2 год | 3 год |

| 1. Объем производства, шт. | 19000 | 23750 | 28500 |

| 2. Переменные затраты: | |||

| 2.1. Затраты на материалы | 6982500,0 | 8728125,0 | 10473750,0 |

| 2.2. Зарплата (осн и доп) основных рабочих с отчислением на соц.нужды | 4239774,0 | 5299717,5 | 6359661,0 |

| 2.3. Затраты на содержание и эксплуатацию оборудования | 14630,0 | 18287,5 | 21945,0 |

| 2.4. Всего переменных затрат | 11236904,0 | 14046130,0 | 16855356,0 |

| 3. Постоянные затраты: | |||

| 3.1. Зарплата вспомогательных рабочих и административного персонала с отчислениями на соц.нужды | 1001947,9 | 1252434,8 | 1502921,8 |

| 3.2. Амортизационные отчисления | 54810,0 | 66360,0 | 77910,0 |

| 3.3. Аренда и коммунальные затраты | 2966400,0 | 2966400,0 | 2966400,0 |

| 3.4. Всего постоянных затрат | 4023157,9 | 4285194,8 | 4547231,8 |

| 4. Итого производственная себестоимость | 15260061,9 | 18331324,8 | 21402587,8 |

| Коммерческие затраты | 763003,1 | 916566,2 | 1070129,4 |

| Итого полная себестоимость программы | 16023065,0 | 19247891,1 | 22472717,2 |

| Полная себестоимость единицы продукции | 843,3 | 810,4 | 788,5 |

| Цена изделия | 1012,0 | 972,5 | 946,2 |

2.6 Бюджет капиталовложений в оборотные средства (запасы материалов и готовой продукции)

Нормативный запас готовой продукции на складе определяется по формуле:

Зг = (N/365)*Ц*Hг, (6)

Где Ц – цена одного изделия, руб

N/365 – среднедневной выпуск продукции, шт.

Нг- норма запаса готовой продукции, дней.

Нормативный запасматериалов рассчитывается по формуле:

Зм= (М/з65)*Нм, (7)

Где М/365 среднедневной расход материалов, руб

Нм – средняя норма запаса материалов, дней.

Данные берем из следующих источников: объем продаж из бюджета продаж, цена изделия из таблицы бюджет затрат, затраты на покупку материалов из таблицы бюджет затрат, норма запаса материалов из условий задания, норма запаса готовой продукции из условий задания.

Данные заносим в таблицу 7.

Таблица 7 - Бюджет капиталовложений в оборотные средства

| год | объем продаж | цена одного изделия | затраты на покупку материалов, руб | норма запаса материалов, дн | норма запаса готовой продукции, дн | нормативный запас материалов, руб | нормативный запас готовой продукции, руб. | суммарный запас, руб. | дополнительные капиталовложения в оборотные средства, руб. |

| 1 | 19000 | 1012,0 | 6982500,0 | 10,0 | 6,0 | 191301,4 | 316071,4 | 507372,8 | 507372,8 |

| 2 | 23750 | 972,5 | 8728125,0 | 10,0 | 6,0 | 239126,7 | 379684,4 | 618811,1 | 111438,4 |

| 3 | 28500 | 946,2 | 10473750,0 | 10,0 | 6,0 | 286952,1 | 443297,4 | 730249,5 | 111438,4 |

| итого | 71250 | 26184375 | 730249,5 |

2.7 Определение источников финансирования капиталовложений

Объем необходимых капиталовложений в основные фондыи оборотные средства рассчитываются с использованием данных таблиц 4 и 7. Дополнительные капиталовложения можно покрыть на 75% за счет кредита банка (25%-за счет собственных средств), который планируется брать на полгода под 15% годовых. В случае нехватки деенжных средств кредит может быть продлен, но уже под 20% годовых. В последующие годы решение о необходимости финансирования капвложений за счет кредита нужно принимать в зависимости средств у предприятия.

Данные заносим в таблицу 8.

Таблица 8 - Источники финансирования капиталовложений

| годы | Дополнительные капиталовложения в оборудование и другие ОФ | дополнительные капиталовложения в оборотные средства | итого капиталовло- жений |

финансирование за счет собственных средств | финансирование за счет заемных средств |

| 1 | 548100,0 | 507372,8 | 1055472,8 | 263868,2 | 791604,6 |

| 2 | 115500,0 | 111438,4 | 226938,4 | 226938,4 | |

| 3 | 115500,0 | 111438,4 | 226938,4 | 226938,4 | |

| итого | 779100,0 | 730249,5 | 1509349,5 |

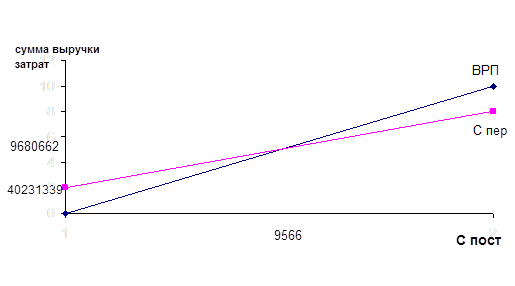

2.8 Расчет точки безубыточности

Этот расчет позволяет установить будет ли прибыльным производство новой продукции в установленном объеме. Критический объем рассчитывается по формуле:

Nкр=Спост/(Ц-С пер), (8)

Где Спост постоянные затраты в бюджете затрат на производство и реализацию продукции на планируемые период, руб

С пер – переменные затраты на единицу продукции, руб/шт

Построим график определения точки безубыточности (рис.1)

Объем безубыточности посчитаем по формуле:

Qmin = Спос/Ц-Спер, (9)

За первый год:

Постоянные 4023157,9

Цена 1012,0

Переменные 11236904,0

Переменные на единицу 591,4

Точка безубыточности 9680662

Рис. 1 - Точка безубыточности производства продукции

2.9 Разработка бюджета доходов и расходов

Объем производства распределяется равномерно по месяцам. Доходы от продаж и переменные затраты рассчитываются в соответствии с объемом продаж и с использованием данных таблицы 6. Постоянные затраты распределяются также равномерно по месяцам. Процент за кредит планируется в зависимости от условий кредита

План доходов и расходов на 3 года составляем аналогично, результаты заносим в таблицу 9.

Таблица 9 - План доходов и расходов на 3 года, руб.

| показатели | Год | ||

| 1 | 2 | 3 | |

| 1. Объём производства, нат.ед. | 19000,0 | 23750,0 | 28500,0 |

| 2 Доход от продажи (Цед*Vпр) | 19227678,0 | 23097469,3 | 26967260,6 |

| 3. Переменные затраты, всего | 11236904,0 | 14046130,0 | 16855356,0 |

| 3.1. Затраты на материалы | 6982500,0 | 8728125,0 | 10473750,0 |

| 3.2. Зарплата (осн и доп) основных рабочих с отчислением на соц.нужды | 4239774,0 | 5299717,5 | 6359661,0 |

| 3.3. Затраты на содержание и эксплуатацию оборудования | 14630,0 | 18287,5 | 21945,0 |

| 4. Постоянные затраты: | 4023157,9 | 4285194,8 | 4547231,8 |

| 4.1. Зарплата вспомогательных рабочих и административного персонала с отчислениями на соц.нужды | 1001947,9 | 1252434,8 | 1502921,8 |

| 4.2. Амортизационные отчисления | 54810,0 | 66360,0 | 77910,0 |

| 4.3. Аренда и коммунальные затраты | 2966400,0 | 2966400,0 | 2966400,0 |

| 5. Итого производственная себестоимость | 15260061,9 | 18331324,8 | 21402587,8 |

| 6. Коммерческие затраты | 763003,1 | 916566,2 | 1070129,4 |

| 7. Итого полная себестоимость программы | 16023065,0 | 19247891,1 | 22472717,2 |

| 8. Проценты за кредит | 59370,3 | ||

| 9. Прибыль до уплаты налогов | 3145242,6 | 3849578,2 | 4494543,4 |

| 10. Налог на прибыль | 754858,2 | 923898,8 | 1078690,4 |

| 11. Чистая прибыль | 2390384,4 | 2925679,4 | 3415853,0 |

| чистая прибыль после выплаты кредита | 1598779,8 | ||

2.10 Разработка денежных поступлений и выплат

Поступления от продаж планируются на основе прогноза денежных поступлений на основе прошлого опыта был составлен прогноз денежных поступлений и выплат:

· Ожидается, что предприятие будет получать оплату 60% отгруженной продукции в том же месяце, а остальные 40% будут перечислены на ее счет в следующем месяце.

· Исходя из прошлого опыта, предприятие может оплачивать 80% поступивших материалов в том же месяце, 20%-в следующем, по коммерческим расходам – 50% в том же месяце, 50% - в следующем.

Расчет ведется по формуле:

Пi = Д(i-1)*0,4+Дi*0,6, (10)

Где Пi-денежные поступления в i-том месяце, руб

Д(i-1) – доходы от продаж(отгруженная продукция) в i-том (предыдущем)месяце(по бюджету доходов и расходов берем данные из таблицы 9), руб

Дi – доходы от продаж в i том месяце, руб.

Выплаты по затратам на материалы и коммерческим расходам осуществляются в бюджет на основе прогноза денежных выплат. Расечт выплат по материалам считаем по формуле:

Вмi = М(i-1)*0.2 + Мi*0,8), (11)

Где Вмi – выплаты по поступившим материалам, руб.

М(i-1) – затраты на материалы в i-том месяце (берем данные из.табл 9), руб

Мi – затраты на материалы в I том месяце, руб.

Выплаты по коммерческим расходам рассчитываются по формуле:

Вki = Кр(i-1)*0,5+Крi*0,5, (12)

Где Вki – выплаты по коммерческим расходам в I том месяце, руб.

Крi-коммерческие расходы в i-том месяце, руб

Кр(i-1)* - коммерческие расходы в (i-1) –ом месяце (данные из табл.9), руб

Бюджет поступлений и выплат на три года составляется аналогично БДДС первого года.

Поступления от продаж с переходящим остатком рассчитываются по следующей формуле:

Пj = Дj(j-1)/12*0.4+L-![]() *0,4, (13)

*0,4, (13)

Где Пj – поступления продаж в j-том году.

Дj – доходы от продаж в j-том году (данные берем из табл.10)

П(j-1)- доходы от продаж в Д(j-1)-ом году

Выплаты по материалам с переходящим остатком рассчитываются по формуле:

ВМj = Мj+M(j-1)/12*0.2-![]() *0.2, (14)

*0.2, (14)

Где BMj – выплаты по затратам на материалы в j-ом году

Mj- затраты на материалы в j-том году (данные берем из табл.12)

М(j-1) – затраты на материалы в (j-1) –ом году.

Аналогично рассчитываются выплаты по коммерческим расходам:

Вkj = Kpj+Kp(j-1)/12*0.5-![]() *0.5? (15)

*0.5? (15)

Где Вkj – выплаты по коммерческим расходам в j году,

Крj – коммерческие расходы в j году,

Kp(j-1) – коммерческие расходы в (j-1) году.

Результаты расчетов заносим в таблицу 12

Таблица 10 - План поступлений и выплат на 3 года

| показатели / год | 1 | 2 | 3 |

| 1. Поступления от продаж | 18586755,4 | 22968476,2 | 26838267,6 |

| 2. Выплаты, всего | 18536204,1 | 21777929,0 | 25490375,0 |

| 2.1. на инвестирование | 1055472,8 | 226938,4 | 226938,4 |

| 2.1.1. покупка оборудования | 548100,0 | 115500,0 | 115500,0 |

| 2.1.2. запас оборотных средств | 507372,8 | 111438,4 | 111438,4 |

| 2.2. затраты в себестоимости | 15874898,2 | 20627091,9 | 24184746,2 |

| 2.2.1. переменные затраты | 11120529,0 | 15355348,8 | 18484606,0 |

| а) материальные затраты | 6866125,0 | 10037343,8 | 12103000,0 |

| б) зарплата (осн.+доп.) основных рабочих с ЕСН | 4239774,0 | 5299717,5 | 6359661,0 |

| в)затраты на содержание и эксплуатацию оборудования | 14630,0 | 18287,5 | 21945,0 |

| 2.2.2. постоянные затраты | 4023157,9 | 4285194,8 | 4547231,8 |

| а) зарплата АУП и вспомогательных рабочих с ЕСН | 1001947,9 | 1252434,8 | 1502921,8 |

| б) амортизационные отчисления | 54810,0 | 66360,0 | 77910,0 |

| в) прочие расходы(из сметы) | 2966400,0 | 2966400,0 | 2966400,0 |

| 2.2.3. коммерческие расходы | 731211,3 | 986548,3 | 1152908,4 |

| 2.3. проценты за кредит | 59370,3 | ||

| 2.4. возврат кредита | 791604,6 | ||

| 2.5. налог на прибыль | 754858,2 | 923898,8 | 1078690,4 |

| 3. Прирост денежной наличности | 50551,2 | 1190547,2 | 1347892,6 |

| 4. Остаток на начало периода | 1055472,8 | 1106024,0 | 2296571,3 |

| 5. Остаток на конец периода | 1106024,0 | 2296571,3 | 3644463,9 |

2.11 Составление бюджета по балансовому листу

Бюджет по балансовому листу на конец года показывает состояние активов (имущества) и пассивов (задолженностей) предприятия на этот момент. Так кА бюджет разрабатывается на производство новой продукции, имеющиеся на начало первого года имущество и задолженности предприятия не учитываются. Баланс составляется на основе раннее разработанных бюджетов доходов и расходов, поступлений, выплат. Статьи баланса рассчитываем следующим образом:

Активы:

· Денежные средства равны остатку на конец года (таблица 12)

· Дебиторская задолженность равна переходящему неоплаченному остатку по поступлениям от продаж (из таблицы 12)

Пj = Дj(j-1)/12*0.4, (16)

· Товарно-материальные запасы равны запасу оборотных средств нарастающим итогом по годам (из таблицы 5)

· Основные средства равны дополнительным капитальным вложениям в оборудование (таблица 14, «покупка оборудования»)

Пассивы:

· Кредиторская задолженность равна сумме переходящих неоплаченных остактов по затратам на материалы и коммерческим расходам:

Bmj+Bkj = M(j-1)/12*0.2+Kp(j-1)/12*0.5 (17)

· Краткосрочные кредиты равны нулю

· Долгосрочные займы равны нулю

· Собственный капитал равен разницы между активами пассивами

· Акционерный капитал в первый год равен доле собственных средств, вложенных в оборудование и оборонные средства (товарно-материальные активы, таблица 9)В последующие годы он равен собственному капиталу предыдущего года.

· Нераспределенная прибыль равна чистой прибыли, накопленной за год (таблица 11)

Результаты заносим в таблицу 11.

Таблица 11 - Баланс, рубли

| показатели/год | 1 | 2 | 3 |

| активы | |||

| 1. Текущие | 2254319,4 | 3685298,0 | 5273622,1 |

| денежные средства | 1106024,0 | 2296571,3 | 3644463,9 |

| дебиторская задолженность | 640922,6 | 769915,6 | 898908,7 |

| товарно-материальные ценности | 507372,8 | 618811,1 | 730249,5 |

| 2. Основные средства | 548100,0 | 663600,0 | 779100,0 |

| БАЛАНС | 2802419,4 | 4348898,0 | 6052722,1 |

| пассивы | |||

| 1. Краткосрочные займы | 0,0 | 0,0 | 0,0 |

| 2. Кредиторская задолженность | 148166,8 | 183659,0 | 219151,2 |

| 3. Долгосрочные займы | 0,0 | 0,0 | 0,0 |

| 4. Собственный капитал | 2654252,6 | 4165239,0 | 5833570,8 |

| акционерный капитал | 263868,2 | 263868,2 | 263868,2 |

| прибыль | 2390384,4 | 2925679,4 | 3415853,0 |

| БАЛАНС | 2802419,4 | 4348898,0 | 6052722,1 |

2.12 Составление плана по источникам и использованию средств

Этот план предназначен для сопоставления источников денежных средств и поправлений их использования. Источниками средств являются:

· Кредит (из таблицы 8)

· Собственные средства (из таблицы 8)

· Чистая прибыль(из таблицы 12)

Использование средств осуществляется по направленийя:

· Покупка оборудования(из таблицы 12)

· Запас оборотных средств(из таблицы 12)

· Возврат кредита (из таблицы 12)

Прирост оборотного капитала равен разнице между источниками средств и их использованием.

Результаты вычислений заносим в таблицу 12.

Таблица 12 - План по источникам и использованию средств, рубли

| ИСТОЧНИКИ | 3445857,2 | 3152617,8 | 3642791,4 |

| Кредит | 791604,6 | 0,0 | 0,0 |

| Собственные средства | 263868,2 | 226938,4 | 226938,4 |

| чистая прибыль | 2390384,4 | 2925679,4 | 3415853,0 |

| ИСПОЛЬЗОВАНИЕ СРЕДСТВ | 1847077,4 | 226938,4 | 226938,4 |

| Покупка оборудования | 548100,0 | 115500,0 | 115500,0 |

| запас оборотных средств | 507372,8 | 111438,4 | 111438,4 |

| Возврат кредита | 791604,6 | 0,0 | 0,0 |

| ПРИРОСТ ОБОРОТНОГО КАПИТАЛА | 1598779,8 | 2925679,4 | 3415853,0 |

Заключение

Как мы увидели в нашей работе, бюджетирование - это, с одной стороны, процесс составления финансовых планов и смет, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений

Кроме того, бюджетирование - это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и изменением положения дел с финансами в компании в целом или в отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т. е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения.

Список использованной литературы

1. Бочаров В.В., Леонтьева В.Е., Корпоративные финансы. - Спб.: Питер, 2004. 582 с.

2. Ковалев В.В. Основы теории финансового менеджмента: учеб .- практ. Пособие. - М.: ТК Велби, изд-во Проспект, 2007.-536 с.

3. Финансовый менеджмент: теория и практика: учебник/под редакцией.Е.С.Стояновой.-5-е изд, перераб и доп.-М.: Изд-во «Перспектива», 2002-656 с.

4. Брег С. Настольная книга финансового директора.: Пер. с англ. – М.: Альпина Бизнес букс, 2005.-532 с.