| Скачать .docx |

Реферат: Роль Банка России в системе экономических преобразованиях

СОДЕРЖАНИЕ

ВВЕДЕНИЕ............................................................................................................3

ГЛАВА 1. Организация и становление Центрального банка России...............5

1.1. Становление и пути развития ЦБ...................................................................5

1.2. Организационно-правовой статус ЦБ РФ.....................................................11

ГЛАВА 2. Роль ЦБ в регулировании экономики России..................................14

2.1. Принципы деятельности и основные функции ЦБ……………………….14

2.2. Значение ЦБ для развития экономики страны.............................................29

ГЛАВА 3. Совершенствование деятельности ЦБ России в системе экономических преобразований...........................................................................32

3.1. План важнейших мероприятий Банка России на 2010 год………………34

ЗАКЛЮЧЕНИЕ.....................................................................................................38

СПИСОК ЛИТЕРАТУРЫ....................................................................................40

ВВЕДЕНИЕ

Несомненно, актуальной в наши дни является тема Центральных банков, т.к. от них во многом зависит благосостояние страны в целом. Для нас как граждан Российской Федерации наибольший интерес представляет Центральный Банк Российской Федерации или просто Банк России.

Со времен появления первых банков кредитно-денежное и финансовое хозяйство многих стран находится в постоянном процессе структурных изменений. Перестраивается кредитная система, возникают новые виды кредитно-финансовых институтов и операций, модифицируется система взаимоотношений банков и финансово-кредитных институтов.

Существенные изменения происходят и в функционировании банков: повышаются самостоятельность и роль банков в народном хозяйстве; расширяются функции действующих и создаются новые финансово-кредитные институты; изыскиваются пути роста эффективности банковского обслуживания внутрихозяйственных и внешнеэкономических связей; идет поиск оптимального разграничения сфер деятельности и функций специализированных финансово-кредитных и банковских учреждений; разрабатывается новое банковское законодательство в соответствии с задачами современного этапа хозяйственного развития.

Во всем этом немаловажную роль играют Центральные банки.

Эффективное функционирование банковской системы - необходимое условие развития рыночных отношений в России, что объективно определяет ключевую роль центрального банка в регулировании банковской деятельности. Поиск действенных форм и методов денежно-кредитного регулирования экономики предполагает изучение и обобщение накопленного в этой области опыта стран с рыночной экономикой. Осуществляемая в этих странах денежно-кредитная политика является одной из составляющих экономической политики и позволяет сочетать макроэкономическое воздействие с быстрой корректировкой регулирующих мероприятий, оказывая им оперативную и гибкую поддержку.

В связи с этим большой интерес вызывают различные аспекты деятельности центральных банков, являющихся основными проводниками официальной денежно-кредитной политики.

В этой работе мы постараемся как можно всесторонней раскрыть тему центральных банков в целом, ЦБ РФ и его роли в системе экономических преобразований.

Целью курсовой работы является изучение роли Банка России в системе экономических преобразованиях.

Для достижения данной цели поставлены следующие задачи:

1. Изучить организацию и становление Центрального банка России;

2. Определить роль ЦБ в регулировании экономики России;

3. Исследовать план важнейших мероприятий Банка России на 2010 год.

Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

ГЛАВА 1. Организация и становление Центрального банка России

1.1. Становление и пути развития ЦБ

В 1859 г. были приняты решения, положившие начало новому этапу развития кредитно-банковской системы России. Реформа банковского дела была проведена указами Александра II от 10 июля, 1 сентября, 26 декабря 1859 г. и от 31 мая и 10 июня 1860 г. Содержание ее сводилось к следующему. Во-первых, были ликвидированы все существующие государственные кредитные учреждения. Во-вторых, был прекращен прием вкладов в Заемный банк, сохранные казны и приказы общественного призрения, и они были переведены в подчинение министра финансов. С 1 января 1860 г. был прекращен прием вкладов до востребования в Коммерческий банк. В-третьих, была образована комиссия для разработки проекта устройства земских банков.[11]

Еще до принятия перечисленных решений Комитетом финансов по указу от 31 мая 1860 г. был упразднен Заемный банк, а Коммерческий банк был преобразован в Государственный банк с новым уставом. Пункт 4 именного указа, завершившего банковскую реформу, гласил: "Государственному Коммерческому банку, согласно с утвержденным нами уставом, дать новое устройство и наименование Государственного банка, с передачей в ведение оного всех существующих контор и временных отделений Коммерческого банка, и руководствоваться существующими уставами впредь до изменения их устройства соответственно уставу Государственного банка, о чем министр финансов имеет войти с особым представлением, установленным порядком".[11]

Пункт 8 того же указа повелевал: "На устройство Государственного банка и его контор отделить в основной капитал оного 15 млн. рублей из капиталов Заемного и Коммерческого банков и, сверх того, отчислить 1 млн. рублей в резервный капитал Государственного банка. Министру финансов было приказано проводить работу по открытию новых банковских контор в городах, имеющих важное значение во внутренней торговле и промышленности.

Таковы были первые меры, направленные на организацию Государственного банка. Новыми в уставе банка являлись статьи, предусматривающие стабилизацию денежной системы и регулирующие вкладные операции. Учитывая печальные уроки бывших кредитных учреждений, устав Государственного банка провозглашал прежде всего то, что "вклады, вверенные Государственному банку, не подлежат ни описи, ни отчуждению по каким бы то ни было взысканиям" и что вклады эти, равно как и собственные капиталы банка - основной и резервный, не могут быть обращаемы на государственные расходы. Вклады делились на срочные, бессрочные и текущие счета. Прежние кредитные установления оперировали исключительно бессрочными вкладами. По вкладам бессрочным Государственный банк выплачивал 3%, для срочных вкладов была установлена повышенная ставка: 4% - для вкладов на срок 5 лет и 4,5% - на срок 10 лет.[5]

Дальнейшая реформа Государственного банка проводилась под руководством одного из выдающихся министров финансов того времени С.Ю. Витте. Секрет его финансового искусства и финансовой политики заключался в умении использовать выгодную для России политическую и экономическую обстановку в целях широкого привлечения иностранного капитала для реализации экономических программ страны.

Недостатки прежних устава и практики банка были охарактеризованы в объяснительной записке к проекту нового устава. Приведем некоторые выдержки: «На основании более 30-летнего опыта нельзя не признать, что поставленная банку задача "оживить торговые обороты страны" понималась им в тесном и слишком узком смысле. Во все время своего существования банк содействовал преимущественно развитию торгового кредита, но не кредита промышленного в широком смысле слова, включая сюда и кредит сельскохозяйственный. Такое направление деятельности банка выражалось в том, что банк по мере возможности облегчал кредит для торговых оборотов с готовыми ценностями, но не ставил себе задачей облегчение кредита для производства новых ценностей. Ссуды промышленным предприятиям для улучшений в производстве и для снабжения сил предприятий оборотными средствами, вовсе недопускаемые по уставу банка, имели всегда исключительный характер и разрешались с особых высочайших соизволений. Только в 1884 г. разрешена банку операция открытия кредитов землевладельцам под их соло-векселя для снабжения сельскохозяйственных имений необходимыми оборотными средствами, но и эта операция, обставленная значительно большими формальностями, чем учет торговых векселей, не получила надлежащего развития. Что касается собственно торгового кредита, то он получил также одностороннее направление, выражаясь почти исключительно в форме учета торговых векселей. Другая весьма важная операция - ссуды под товары - не превышает нескольких миллионов рублей в год, из коих значительная часть приходится на ссуды под металлы».[5]

В пользу идеи производственных целей в записке приводятся некоторые соображения: "В промышленных ссудах возмещение ссуды обеспечивается в значительной мере именно производительной затратой денег; в этом смысле она является самообеспечивающейся". При этом упускалось из виду, что товар надо не только произвести, но еще и сбыть, и что такого рода кредит неизбежно принимает затяжной долгосрочный характер, увеличивающий его риск.

Как бы то ни было, перед Государственным банком были поставлены новые задачи, которые нашли свое выражение в уставе, утвержденном в июле 1894 г. и введенном в действие с 1 января 1895 г. Если в уставе 1860 г. кратко указывалось, что банк "учреждается для оживления торговых оборотов и упрочения денежной кредитной системы", то теперь назначение банка было определено гораздо более обстоятельно. Статья 1 нового устава гласит "Государственный банк имеет целью облегчение денежных оборотов, содействие, посредством краткосрочного кредита, отечественной торговле, промышленности и сельскому хозяйству, а также упрочение денежной системы".[7]

В соответствии с этим были расширены операции банка. К учету могли впредь приниматься векселя, "как основанные на торговых сделках, так и выданные для торгово-промышленных целей"; учетный срок векселей был установлен в 6 месяцев с разрешения министра финансов, для отдаленных местностей и для определенных ввдов торговли и промышленности он мог быть увеличен до 12 месяцев. Разрешена была выдача промышленных ссуд под соло-векселя, обеспеченные: залогом недвижимого имущества; закладом сельскохозяйственного или фабрично-заводского инвентаря (машин и орудий производства); поручительством; другими благонадежными обеспечениями, по ближайшему указанию министра финансов. Обозначенные ссуды, согласно ст. 90 устава, могли выдаваться исключительно для снабжения оборотными капиталами и необходимым инвентарем сельского хозяйства, промышленных предприятий, ремесленников и кустарей и мелких торговцев.

Ссуды под обеспечение недвижимым имуществом выдавались на 12-месячный срок с правом продления на такой же срок. Ссуды на приобретение инвентаря могли выдаваться на срок до трех лет с постепенным погашением. Размер ссуд одному промышленному предприятию не мог превышать 500 тыс. руб., мелкому торговцу при наличии обеспечения - 600 руб., без обеспечения - 300 руб. Ссуды на снабжение оборотными средствами не должны были превышать 75% потребляемых средств, 75% оценки сельскохозяйственных имений и 50% оценки фабрик.

Разрешено было (правда, с известными ограничениями) открытие кредита земствам и городам для снабжения их оборотными средствами. Была введена операция ссуд через посредников: для выдачи мелким землевладельцам и арендаторам сельскохозяйственных имений, крестьянам, кустарям и ремесленникам ссуд на оборотные средства и приобретение инвентаря. Посредниками могли быть земские учреждения, банки, общества взаимного кредита, ссудо-сберегательные товарищества и т. д., а также известные банку частные лица.

Таким образом, новый устав вносил в деятельность Государственного банка значительные изменения. Основной капитал банка был увеличен до 50 млн. руб., резервный - до 5 млн. руб.

В таком виде Государственный банк просуществовал до 1917 г., когда он подвергся реорганизации, а вскоре был ликвидирован в связи с Декретом о национализации банков. На протяжении 57 лет существования Государственного банка в народном хозяйстве России произошли, как известно, крупные перемены. За это время была построена большая сеть железных дорог, выросла промышленность, произошли изменения в сельском хозяйстве.

Октябрьский переворот 1917 г., мероприятия, последовавшие за ним, завершили целый этап истории кредитной системы. На протяжении последующего 70-летнего периода для кредитной политики России были характерны многочисленные зигзаги, крутые повороты. К концу периода "военного коммунизма", когда товарно-денежные отношения в стране были принудительно ликвидированы, кредитная система за ненадобностью была практически уничтожена.

В 20-е годы в связи с возрождением разных форм собственности, рыночной ориентации экономики Советское правительство восстанавливает кредитную систему в виде Государственного банка, отраслевых и территориальных коммерческих банков, обществ взаимного кредита, кредитной кооперации. Однако эпоха рыночного Ренессанса закончилась, едва начавшись. В конце 20-х годов Советское правительство встало на путь отказа от многоукладной экономики, свертывания негосударственных форм собственности.[9]

Вторичная после 1917 г. ликвидация рыночной модели кредитной системы сопровождалась созданием гигантских государственных банковских монополий. Характерной чертой нового Государственного банка стала работа по единому плану, утвержденному "сверху", жесткая зависимость от административно-командной системы. Эта система лишала банк права на самостоятельность. Его главной задачей становились поддержка малоэффективного механизма хозяйствования, льготное кредитование и финансирование государственных предприятий.

Относительное спокойствие царило в банковской системе вплоть до 1988 г. Именно тогда правительство Н.И. Рыжкова подписало постановление о ликвидации старой модели Госбанка СССР и создании двухуровневой банковской системы. Почти одновременно в стране начался процесс возрождения разных форм собственности, рыночной ориентации экономики.

Реформа банковской системы в России началась с принятия 13 июля 1990 г. Верховным Советом России постановления "О Государственном банке РСФСР и банках на территории республики". 2 декабря 1990 Верховный Совет России принял Закон "О Центральном банке РСФСР (Банке России)" и Закон РСФСР "О банках и банковской деятельности на территории России". Эти два закона создали правовую основу для формирования двухуровневой банковской системы. Необходимо отметить, что появление начальных вариантов данных законов в декабре 1990 г., когда рыночная экономика делала первые шаги, банковская система страны находилась в стадии зарождения, а денежно-кредитное регулирование осуществлял Государственный банк СССР, означало собой значительный прогресс. Впервые за многие годы деятельность банков получила законодательную основу. Банки были объявлены самостоятельными юридическими лицами, экономически самостоятельными учреждениями, не несущими ответственности по обязательствам государства (так же как и государство перестало отвечать по обязательствам банков). Были определены уставные капиталы и различные целевые фонды. В соответствии с Законом Банк России создает страховой фонд за счет обязательных отчислений банков. По законодательству РСФСР запрещалось использовать эмиссию денег непосредственно для финансирования дефицита государственного бюджета РСФСР. Центральный банк Российской Федерации объявляется органом денежно-кредитного регулирования экономики, объема и структуры денежной массы в обращении. Он призван, с одной стороны, управлять, корректировать, регулировать все денежные потоки внутри страны и на мировой арене, а с другой стороны, на основе денежных инструментов и потоков регулировать макропропорции в экономике и отчасти во всем обществе исходя из его потребностей и места в мировом хозяйстве.

1.2. Организационно-правовой статус ЦБ РФ

Правовое положение Банка России определяется Законом «О Центральном банке (Банке России)», принятым в 1995 г. с изменениями и дополнениями от 20.06.1996, от 27.02.1997, от 28.04.1997, от 04.03.1998, от 31.07.1998, от 08.07.1999, 2000 г. В то же время статус, задачи, функции, принципы организации и деятельности Центрального банка как публично-правовой организации определяются Конституцией РФ, ФЗ «О банках и банковской деятельности», другими федеральными законами.

В силу своего особого положения в кредитной системе Центральный банк, как правило, государственный банк, т.е. капитал банка принадлежит государству. В соответствии с российским законодательством Центральный банк РФ является государственным банком, уставный капитал которого в размере 3 млрд. руб. и иное имущество являются федеральной собственностью (ст.2 Закона «О Центральном банке РФ (Банке России)»). Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом; изъятие и обременение обязательствами имущества Банка России без его согласия не допускается.

Ключевым элементом статуса Центрального банка РФ, как и всех других центральных банков, независимо от формы собственности, является его независимость, которая проявляется в том, что ЦБ не входит в структуру Федеральных органов государственной власти, является юридическим лицом и выступает как субъект публичного права. Независимость статуса Банка России отражена в ст. 1, 2 и 5 ФЗ «О Центральном банке (Банке России)». Банк России осуществляет свои расходы за счет собственных доходов, не регистрируется в налоговых органах, что отражает его финансовую независимость, имеет печать с изображением Государственного герба РФ и своим наименованием.[2]

Государство не отвечает по обязательствам Банка России, а Банк не отвечает по обязательствам государства, если они не приняли на себя такие обязательства. В соответствии со ст. 5 федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления не имеют права вмешиваться в деятельность Банка России. В случае такого вмешательства Банк информирует об этом Государственную Думу и Президента. Кроме того, Банк России может защищать свой статус и полномочия в судебном порядке.

Необходимость независимости Банка связана с полномочиями, накладываемыми на Центральный банк, — эмиссией банкнот, регулированием денежного обращения, проведением денежно-кредитной политики, валютной политики. Положение Центрального банка весьма противоречиво: с одной стороны, в важнейших областях экономики и политики он «работает» вместе с правительством, с другой — в вопросах тактики в отдельных областях экономической политики между правительством и банком существуют большие разногласия, которые иногда носят принципиальный характер. Политика Центрального банка — камень преткновения между государством, корпорациями и профсоюзами, что позволяет говорить о «магическом четырехугольнике». [2]

Банк России образует единую централизованную систему с вертикальной структурой управления. В его систему входят центральный аппарат, территориальные управления, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе Российское объединение инкассации и подразделения безопасности, необходимые для осуществление деятельности Центрального банка.

Высший орган Центрального банка — Совет директоров — коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление. Совет директоров состоит из Председателя и 12 членов, избираемых на 4 года Государственной Думой. Решения Совета директоров принимаются большинством голосов от числа присутствующих при кворуме в 7 человек. Заседания проводятся не реже одного раза в месяц.

Банк России подотчетен Государственной Думе Федерального Собрания РФ, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента РФ) и членов Советов директоров, а также назначает аудитора Банка России и утверждает годовой отчет Центрального банка и аудиторское заключение, проводит парламентские слушания о деятельности Банка, заслушивает доклады председателя 2 раза в год о деятельности Банка.

Для проведения денежно-кредитной политики при Центральном банке создается Национальный банковский Совет, состоящий из представителей палат Федерального Собрания РФ, Президента РФ, Правительства РФ, Банка России, кредитных организаций и экспертов. Председателем Совета является Председатель Центрального банка.

Банк России может быть ликвидирован только на основании принятия соответствующего Федерального закона, который определяет и порядок использования его имущества.

ГЛАВА 2. Роль ЦБ в регулировании экономики России

2.1. Принципы деятельности и основные функции ЦБ

Основными целями Банка России в соответствии со ст. 3 Закона РФ о Центральном банке являются:

1) укрепление покупательной способности и курса рубля по отношению к иностранным валютам (при этом Центральный банк — единственный эмиссионный центр);

2) развитие и укрепление банковской системы РФ (ЦБ выступает как орган банковского регулирования и надзора);

3) обеспечение эффективного и бесперебойного функционирования системы расчетов.

Реализация этих целей осуществляется Центральным банком РФ независимо от органов государственной власти (ст. 75 Конституции РФ и ст. 5 ФЗ «О Центральном банке Российской Федерации (Банке России)»). Получение прибыли не входит в цели деятельности Банка России.

Выполнение целей и задач, поставленных перед Центральным банком, предполагает наличие определенных функций, которые также законодательно регламентированы.

ЦБ во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля.

Денежно-кредитная политика — система мероприятий, направленных на регулирование денежной массы в обращении. Банк России ежегодно не позднее 1 октября представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря — основные направления единой государственной денежно-кредитной политики на предстоящий год.

Методы денежно-кредитной политики. Основной метод денежно-кредитной политики — учетная политика, включающая в себя политику рефинансирования (кредитования Центральным банком коммерческих банков, в том числе учет и переучет векселей). Под учетной политикой понимают условия переучета коммерческих векселей Центральным банком. Изменение учетной ставки приводит к притоку или оттоку векселей в Центральный банк, что связано с возможностью расширения или сужения кредитования экономики коммерческими банками, т.е. реальным увеличением или уменьшением денежной массы в обращении. Такая политика впервые появилась в Англии и в настоящее время имеет существенное значение для ФРГ, где вексельное обращение чрезвычайно развито. В России, где вексельное обращение не получило пока широкого развития, используется другое направление этой политики — рефинансирование, под которой понимается кредитование Банком России коммерческих банков, которые нуждаются в поддержке под соответствующую процентную ставку, называемую ставкой рефинансирования. Такая процентная ставка используется в правоприменительной практике как критерий для определения стоимости кредитных ресурсов. Увеличение ставки рефинансирования приводит к удорожанию кредитов, что означает снижение спроса на них и, наоборот, что непосредственно влияет на изменение денежной массы в обращении. Денежный рынок и рынок ценных бумаг взаимосвязаны, и изменение процентных ставок приводит к изменению курсовых соотношений и доходности на рынке ценных бумаг как способу альтернативного вложения денежных средств. Поэтому очень часто для защиты или стимулирования рынка государственных ценных бумаг используется изменение ставки рефинансирования, что стало характерным явлением для нашей страны, особенно проявившимся летом 1998 г., когда для спасения рынка ГКО ставка рефинансирования 27.05.1998г. была повышена с 50% до 150% годовых, а затем 05.06.1998 г. вновь снижена до 60 %. В то же время ставка рефинансирования отражает и уровень инфляции, ее изменение соответствует изменению и ставки рефинансирования, особенно при высоких темпах инфляции, например в период 1995—1996 гг., при условии снижения темпов инфляции происходило постепенное снижение ставки рефинансирования со 160 % (01.12.1995) до 24 % (05.10.1997).[8]

Формы, порядок и условия рефинансирования устанавливаются Банком России путем издания соответствующих указаний и доводятся до кредитных организаций телеграммами.

Одним из методов денежно-кредитной политики Центрального банка является изменение процентной ставки по операциям Банка России. В соответствии со ст. 37 Федерального Закона «О Центральном банке Российской Федерации (Банке России)», банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентных ставок. Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции и воздействует при помощи их на рыночные проценты в целях укрепления рубля. В силу того, что Банк России является кредитором последней инстанции, то установленные им процентные ставки — основа для установления коммерческими банками процентов по кредитам, поэтому, как было показано выше, их изменение может повлиять на денежный рынок. На данный момент по другим своим операциям установление процентных ставок Банком России не определено.

Классическим инструментом денежно-кредитной политики, впервые появившемся и распространившемся в США, стала «политика открытого рынка». Под «операциями на открытом рынке» понимаются купля-продажа Центральным банком казначейских векселей, государственных облигаций и прочих государственных ценных бумаг; краткосрочные операции с ценными бумагами с совершением позднее обратной сделки в пределах лимита, установленного Советом директоров с целью регулирования денежной массы, укрепления рубля. При необходимости уменьшения денежной массы в обращении Центральный банк осуществляет продажу государственных ценных бумаг в определенных лимитах, причем по курсу, выгодному для коммерческих банков; впоследствии же, когда денежная масса сократилась и следует ее увеличить, происходит обратная сделка, т.е. покупка ценных бумаг. В таком случае коммерческие банки, приобретая или продавая государственные ценные бумаги, уменьшают или увеличивают денежную массу в обращении, что и дает возможность говорить об укреплении денежной единицы и развитии экономики.

Третьим классическим методом денежно-кредитной политики Центрального банка является политика использования минимальных обязательных резервов. Метод введен в США и в настоящее время широко применяется большинством стран как административный метод денежно-кредитной политики. Минимально обязательные резервы означают, что каждый коммерческий банк должен перечислять в Центральный банк определенную сумму привлеченных денежных средств. В РФ в соответствии с Законом размер обязательных резервов в процентном отношении к обязательствам кредитной организации не должен превышать 20 %; порядок депонирования обязательных резервов в Банке России устанавливается Советом директоров. Изменение нормы обязательных резервов (уменьшение или увеличение, чем в соответствии с Законом, не более чем на 5 пунктов) 1водит к расширению или ограничению возможностей кредитной организации в области кредитования производства, что определяет темпы изменения денежной массы и соответственно инвестиций и экономики.

В настоящее время минимальные обязательные резервы играют двоякую роль, с одной стороны, как метод денежно-кредитной политики, а с другой — как способ обеспечения ликвидности кредитных организаций. В настоящее время фонд обязательных резервов создается в соответствии с Положением ЦБ РФ № 37 от 03.1996 «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке РФ». В данном положении, в частности, указывается, что обязательные резервы беспроцентны и их размер (в абсолютном выражении) рассчитывается самой кредитной организацией, а Центральный банк выполняет лишь контрольную функцию. При нарушении порядка отчислений банк России имеет право взыскать в бесспорном порядке с кредитной организации сумму недовнесенных средств, а также штраф в установленном им размере, но не более двойной ставки финансирования. Законом же устанавливается и порядок использования обязательных резервов в случае ликвидации и реорганизации кредитной организации. Однако в Положении ЦБ РФ ничего не сказано о перечислении обязательных резервов при возникновении временных трудностей.[12]

Установление нормы обязательных резервов производится Центральным банком РФ в соответствии с его указаниями. Например, в соответствии с Указанием № 573—4 от 9.06.1999 «Об изменении нормы обязательных резервов кредитным организациям и Сберегательному банку РФ и проведении (очередного регулирования обязательных резервов», установлен размер нормы обязательных резервов по привлеченным средствам юридических лиц в валюте Российской Федерации и в иностранной валюте юридических и физических лиц в размере 8,5 %, а по денежным средствам физических лиц в валюте РФ — 5,5 %. С 1.01.2000г. нормы обязательных резервов были изменены: по привлеченным средствам юридических лиц в валюте РФ и в иностранной валюте юридических и физических лиц — 10 %, а по денежным средствам физических лиц в валюте РФ — 8 %.[12]

Следующим инструментом денежно-кредитной политики в соответствии с Законом выступают прямые количественные ограничения, под которыми понимают установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операций. Такие количественные ограничения, как правило, касаются кредитов ипотечных, потребительских, под залог государственных ценных бумаг. В РФ четко не определено, по каким операциям осуществляются такие ограничения, но установлена их исключительность и согласование с Правительством РФ.

Наряду с этим на Центральный банк РФ возложено право установления ориентиров роста одного или нескольких показателей денежной массы исходя из основных направлений единой государственной денежно-кредитной политики.

В целях реализации денежно-кредитной политики Банк России может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых только среди кредитных организаций. Закон определяет предельный размер общей номинальной стоимости этих облигаций, который устанавливается как разница между максимально возможной величиной обязательных резервов кредитных организаций и суммой обязательных резервов, определенной исходя из действующего норматива обязательных резервов.

Помимо влияния на устойчивость рубля на внутреннем рынке, Банк России имеет право проводить валютные интервенции, т.е. покупку-продажу иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег, а также устанавливать и публиковать официальную котировку иностранных валют по отношению к рублю.

Как орган валютного контроля Центральный банк осуществляет функции валютного контроля, регулирования валютной деятельности в соответствии с Законом РФ «О валютном регулировании и валютном контроле» и другими нормативными актами.

2. Банк России монопольно осуществляет эмиссию наличных денег и организует их обращение. В настоящее время эмиссия денег является прерогативой центральных банков всех стран, и России в том числе. Решение о выпуске и изъятии новых банкнот и монет принимает Совет директоров Центрального банка РФ, он же утверждает номиналы и образцы новых денежных знаков и информирует о своем решении Правительство РФ.

Официальной денежной единицей РФ является рубль, состоящий из 100 копеек и не имеющий золотого содержания. Выпускаемые банкноты и монеты являются безусловным обязательством Банка России, обеспечиваются всеми его активами. Они обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории РФ.

Эмиссия наличных денег является основной пассивной операцией, дающей возможность Центральному банку увеличивать денежные средства при необходимости расширения и проведения активных операций. Именно эта операция выделяет Центральный банк из состава обычных банков. Помимо эмиссии Центральный банк осуществляет прогнозирование налично-денежного оборота, организацию производства, перевозку, хранение банкнот и монет; устанавливает признаки неплатежеспособности денежных знаков и замены поврежденных банкнот и монет; определяет порядок ведения кассовых операций. В дополнение к закону Центральный банк издал Положение «О правилах организации наличного денежного оборота на территории РФ» (5.01.1998). В соответствии с ним Банк России ежеквартально анализирует состояние наличного оборота в регионах. В частности, Центральный банк определяет:

1) тенденции в налично-денежном обращении;

2) источники поступлений наличных денег в кассы учреждений коммерческих банков и направления их выдачи из касс, учреждений;

3)скорость возврата наличных денег;

4) изменение индекса потребительских цен;

5) состояние и развитие безналичных расчетов между юридическими и физическими лицами;

6) уровень инкассации налично-денежной выручки;

7) территориальное размещение выпуска денег в обращение и изъятие денег из обращения;

8) причины роста эмиссии;

9) направления использования денежных доходов населения и источники их формирования.

3. Центральный банк устанавливает правила осуществления расчетов в Российской Федерации. Центральный банк контролирует, регулирует и лицензирует расчетные и клиринговые системы в РФ. Правила, формы, сроки и стандарты осуществления безналичных расчетов определены в Положении «О безналичных расчетах в РФ» 1992 г. и указаниях о внесении изменений и дополнений в Положение «О проведении безналичных расчетов кредитными организациями в РФ» (25.11.1997). Центральный банк осуществляет межбанковские расчеты через систему валовых расчетов в режиме реального времени, на которые приходится основная масса расчетов (до 70 %).

4. Центральный банк является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования. Как уже отмечалось при анализе денежно-кредитной политики, Центральный банк является кредитором для коммерческих банков. Это проявляется, во-первых, в том, что эмиссия осуществляется в порядке кредитования народного хозяйства, которое происходит через коммерческие банки, поэтому для расширения денежной массы Центральный банк предоставляет им кредиты. Во-вторых, кредитование осуществляется в порядке помощи коммерческим банкам, испытывающим временные трудности, когда трудно найти кредитора и им становится Центральный банк. Такие кредиты предоставляются на срок не более одного года под обеспечение ценными бумагами и другими активами.

Объем кредитов, предоставляемых коммерческим банкам, ограничивается лимитами роста денежной массы, что проявляется в процентных ставках, устанавливаемых Центральным банком, которые именуются ставками рефинансирования и являются определяющими для последующего кредитования. Кредитование коммерческих банков выступает основной активной операцией Центрального банка, дающей возможности распределения средств и получения соответствующей прибыли.

5. Банк России устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы. Центральному банку принадлежит право создания правил финансирования, кредитования, проведения расчетов и кассовых операций, а также бухгалтерского учета и отчетности по основным участкам деятельности кредитных учреждений.

Правила бухгалтерского учета отражают последовательность совершения операций по соответствующим счетам, утверждают план счетов, формы балансов, правила статистической отчетности, формы отчетных документов, сроки отчетов и перечень предоставляемых документов.

6. Центральный банк РФ осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом. Э ходе реализации своей деятельности Центральный банк как банк банков осуществляет контроль над банковской системой, который начинается с момента регистрации кредитных организаций и выдачи им лицензии на осуществление банковской деятельности. Центральный банк должен иметь полную информацию о количестве кредитных организаций, их деятельности, и только в этом случае возможно осуществление предыдущих функций и, прежде всего, денежно-кредитной политики. В результате Банк РФ определяет основные условия, правила, порядок лицензирования и регистрации кредитных учреждений, а также издает документы, необходимые для получения лицензии, регистрирует кредитные организации в Книге государственной регистрации кредитных учреждений, выдает лицензии и отзывает их. При выдаче лицензий Центральный банк вправе предъявлять квалификационные требования к руководству коммерческого банка, главному бухгалтеру. Эти требования также сформулированы в Федеральном законе «О банках и банковской деятельности», Инструкции ЦБ РФ № 75-И «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности». Банком России выдается разрешение на проведение банковских операций внутри страны и международных операций. В частности, в целях введения особого режима контроля над отдельными видами банковских операций, связанных с движением капитала, было принято Положение № 82-П от 20.07.1999 г. «О порядке выдачи Банком России разрешений на проведение отдельных видов банковских операций, связанных с движением капитала». В нем дано определение основных понятий: инвестор, кредитная организация за границей, инвестиционная операция, оффшорная компания; указан перечень инвестиционных операций, на которые распространяется Положение, а также порядок выдачи разрешения на ведение указанных операций. Как уже отмечалось, банк не только выдает лицензии, но и отзывает их. Процедура отзыва лицензии законодательно закреплена.[9]

Помимо лицензирования кредитных организаций Центральный банк имеет право осуществлять регистрацию и лицензирование банковских аудиторов.

Центральный банк занимается проведением антимонопольной политики, контролируя, во-первых, приобретение паев кредитными организациями (не более 25 % собственного капита-ла1 ), во-вторых, участие иностранного капитала. В частности, в 1997 г. было принято Положение «Об особенностях реорганизации банков в форме слияния и присоединения». Контроль, осуществляемый Банком России при реализации антимонопольных полномочий, выражается также в его праве при приобретении в результате сделок одним юридическим или физическим лицом, либо группой юридических и/или физических лиц... более 5 % долей (акций) кредитной организации сообщить заявителю о своем согласии или отказе. Для осуществления подобной операции указанные лица должны уведомить Банк России, а при приобретении более 20 % акций заинтересованному лицу необходимо получить предварительное согласие Банка России. В этом случае Банк России вправе запрашивать и получать информацию о финансовом положении и деловой репутации участников кредитной организации, выступающих в роли покупателя, на основании чего он выносит свое решение. Порядок согласования приобретения более 20 % акций кредитной организации определен Инструкцией Банка России № 75-И.

7. Центральный банк также осуществляет надзор за деятельностью кредитных организаций, в целях поддержания стабильности банковской системы, защиты интересов вкладчиков и кредиторов. В соответствии с этим Центральный банк выполняет постоянный надзор за соблюдением кредитной организацией банковского законодательства, нормативных актов, в частности, установленных ЦБ экономических нормативов, при этом не вмешиваясь в операционную деятельность кредитной организации, за исключением случаев, предусмотренных Законом3 (например, когда вводится временная администрация). Такая функция может осуществляться или непосредственно Центральным банком или через органы банковского надзора.

8. Банк России регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами. Данная функция осуществляется в соответствии с Законом о Цен тральном банке, а также Инструкцией Банка России № 17 «О правилах выпуска и регистрации ценных бумаг кредитных организаций на территории РФ» от 17.09.1996 г. В инструкции, в частности, отмечается, что государственной регистрации подлежат все выпуски ценных бумаг независимо от величины выпуска и количества инвесторов. В качестве регистрирующих органов выделены Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России и территориальные учреждения Банка России. В Инструкции также указываются перечень документов и порядок их предоставления кредитной организацией в регистрирующий орган. Кредитная организация-эмитент и уполномоченные лица, подписавшие регистрационные документы, несут ответственность за достоверность информации и за соответствие документов правовым нормам. Определены виды выпускаемых ценных бумаг и порядок их эмиссии. Результаты эмиссии публикуются в Вестнике Банка России. Кредитная организаиия-эмитент в случае и в порядке, предусмотренных Законом РФ «О налоге на операции с ценными бумагами», обязана уплатить налог на операции с ценными бумагами.

9. Банк России осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций, необходимых для выполнения своих основных задач. Основными для Центрального банка являются операции пассивные, т.е. по привлечению денежных средств, и активные, по размещению средств. К пассивным операциям относят эмиссию банкнот, депозитные операции, открытие и ведение счетов правительства, иностранных банков и кредитных организаций, выпуск собственных ценных бумаг — облигаций Банка России, формирование собственного капитала и резервов.

10. Центральный банк РФ осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты, определяет порядок осуществления расчетов с иностранными государствами. Банк России выдает разрешения на создание банков с участием иностранного капитала и филиалов иностранных банков, устанавливает и публикует официальные котировки иностранных валют по отношению к рублю, открывает представительства в иностранных государствах. В своей деятельности как органа валютного регулирования и контроля ЦБ руководствуется Законом РФ «О валютном регулировании и валютном контроле и другими федеральными законами.

11. Центральный банк РФ организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с Законодательством РФ.

12. Принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации. В целях контроля за состоянием внешней торговли, платежей и золотовалютных резервов Центральный банк составляет платежный баланс РФ, где отражаются все поступления и платежи в иностранной валюте. Как правило, поступления и платежи должны быть равны, но в большинстве своем такого не бывает, поэтому Центральный банк, используя свои полномочия, имеет возможность сбалансировать платежный баланс, проводя политику валютных ограничений, либо дефляционную политику, либо политику валютных интервенций, что приводит к изменениям в валютных соотношениях и влияет на сбалансированность баланса.

13. Центральный банк РФ проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений. Банк России ежегодно не позднее 1 октября представляет Государственной Думе проект основных направлений единой государственной денежно-кредитной политики на пред стоящий год и не позднее 1 декабря — основные направления, в которых отражены анализ состояния и прогноз развития экономики РФ; основные параметры и инструменты денежно-кредитной политики. В соответствии со ст. 56 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России публикует сводную статистическую и аналитическую информацию о банковской системе РФ.

14. Центральный банк РФ публикует соответствующие материалы и статистические данные, а также выполняет иные функции в соответствии с федеральными законами.[9]

Операции Центрального банка

Функции Центрального банка реализуются через операции, которые он осуществляет: предоставляет кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено Федеральным законом о федеральном бюджете. До августа 1998 г. выдавались ломбардные кредиты, но уже более года кредитные аукционы по выдаче этих кредитов признаются недействительными. Обеспечением таких кредитов могут выступать золото и другие драгоценные металлы в различной форме, иностранная валюта, векселя со сроком погашения до шести месяцев, государственные ценные бумаги и в настоящее время облигации Банка России. В целях поддержания банковской системы в период банковского кризиса Банк России принял решение о расширении видов выдаваемых кредитов. В настоящее время Банк России предоставляет однодневные расчетные кредиты, внутридневные.

Банк России может покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более шести месяцев. Эта операция осуществляется чисто теоретически. В связи с принятием Закона о простых и переводных векселях Центральный банк имеет возможность переучитывать векселя, но этого не делается, несмотря на принятое Положение «О проведении Банком России переучетных операций» от 30.12.1998 г., которое разрабатывалось на основании Федеральных законов. В соответствии с этим положением Банк России, в целях стимулирования банковского кредитования экспортных отраслей промышленности и притока в РФ иностранной валюты, организует проведение операций по переучету векселей, выданных российскими организациями-экспортерами. Участниками операций являются — Центральный банк, действующий через свое операционное подразделение по переучету векселей и депозитарий, организация-экспортер и учетный банк. Ставка переучета Банка России определяется как процентная ставка, установленная для проведения операций по переучету векселей организации-экспортера, на основании которой рассчитывается сумма (цена) договора по переучету векселей. Лимиты переучета устанавливаются Банком России, он же устанавливает и требования к векселям, являющимся объектом переучетных операций (например, срок платежа не более 6 месяцев), учетному банку, осуществляющему депозитарный учет векселей.

Банк РФ имеет право покупать и продавать государственные ценные бумаги на открытом рынке, что позволяет ему проводить денежно-кредитную политику, о которой уже говорилось, а также облигации, депозитные сертификаты, иные ценные бумаги со сроками погашения не более одного года, что в большей степени пока является лишь теоретической операцией банка.

Банк вправе покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями. Эта операция реализуется на валютной бирже, где Центральный банк выступает в качестве продавца, а иногда и покупателя иностранной валюты в целях регулирования валютного курса рубля.

Очередной операцией является покупка, хранение и продажа драгоценных металлов, прежде всего золота, и иных видов валютных ценностей. В условиях демонетизации золота, оно выполняетфункцию гарантийного резервного фонда, но для его использования золото необходимо продать на рынке золота, а для пополнения резервов — приобретать, чем и занимается Центральный банк.

Банк России может проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности. Центральный банк выступает единым расчетным и кассовым центром, осуществляет эмиссию банкнот.

Кроме рассмотренных операций Центральный банк вправе выдавать гарантии и поручительства, осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками, открывать счета в российских и иностранных кредитных организациях на территории РФ и иностранных государств, выставлять чеки и векселя в любой валюте.

Федеральный Закон «О Центральном банке Российской Федерации (Банке России)» существенно ограничил перечень банковских операций, оказываемых Центральным банком. Это коснулось, прежде всего, кредитования и обеспечения кредитов, в частности, Банк России не вправе кредитовать Правительство РФ, субъекты РФ, местные органы власти и государственные внебюджетные фонды для финансирования бюджетного дефицита, покупать государственные ценные бумаги при их первичном размещении; ограничения сроков операций, например по кредитам — 1 год, по векселям — 6 месяцев, по негосударственным ценным бумагам, облигациям и депозитным сертификатам — менее года. В ст. 48 Федерального Закона РФ «О Центральном банке Российской Федерации (Банке России)» содержится ряд дополнительных ограничений деятельности Банка России. Так, Банк не имеет права осуществлять банковские операции с юридическими лицами, не имеющими лицензии на проведение банковских операций, и физическими лицами, за исключением регионов, где отсутствуют кредитные организации; приобретать доли (акции) кредитных и иных организаций, за исключением организаций, учреждений, обеспечивающих деятельность Банка России, международных организаций, которые занимаются развитием сотрудничества в денежно-кредитной, валютной, банковской сферах.[3]

2.2. Значение ЦБ для развития экономики страны

Ключевым элементом финансовой системы любого развитого государства сегодня является центральный банк, выступающий официальным проводником денежно-кредитной политики. В свою очередь, денежно-кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Повсеместное распространение и современное значение центральные банки получили только в XX веке. На Международной финансовой конференции, проходившей в Брюсселе в 1920 г., отмечалось: «В странах, где не существует центрального эмиссионного банка, его следует создать». Более того: «Банки, особенно эмиссионный банк, нужно освободить от политического давления, они должны управляться на принципах разумных финансов».

Поскольку правительство, как правило, озабочено прежде всего краткосрочными и среднесрочными целями — победой на очередных выборах, мнением избирателей и т. д., то деятельность правительства может вступать в противоречие с долгосрочными интересами государства. В этих условиях независимый центральный банк обеспечивает стабильность экономического развития. Вместе с тем независимость центрального банка имеет свои пределы. Это связано с тем, что между центральным банком и правительством не должно быть принципиальных противоречий, поскольку тогда экономическая политика была бы неэффективной.

Принципиальное значение имеет четкое разграничение государственных финансов и банковской системы, т. е. ограничение возможностей правительства пользоваться средствами центрального банка.

Правительство заинтересовано в размещении государственного долга в центральном банке, чтобы не воздействовать негативно на ликвидность банковской системы, не лишать частный сектор заемных ресурсов, не повышать процентных ставок. Однако с другой стороны, в случае достаточно большого государственного долга, ликвидность экономики опосредованно изменяется и чрезмерные заимствования могут вызывать структурные дисбалансы. При узости национальных рынков капиталов или в тактических целях заимствования могут производиться за границей.

В отличие от центральных банков западноевропейских стран и США Государственный банк России сочетал в своей деятельности выполнение эмиссионных и различных торговых операций, особенно по торговле хлебом, экспорт которого был главным источником иностранной валюты. Госбанк имел собственные крупные элеваторы и зернохранилища, расположенные в районах, где отсутствовали банковские учреждения. На принадлежащих банку зернохранилищах ссуды под залог выдавались зерном. Помимо хлебной торговли Госбанк посредством кредитов участвовал в торговле лесом, сахаром, текстилем и другими экспортными товарами.

Государственный банк России являлся «банком банков». В нем имели счета и хранили свои резервы коммерческие банки. В 1914 г. сеть Госбанка включала 10 контор и 125 отделений. Банковские операции осуществляло 791 местное (уездное) казначейство. Наряду с этим Госбанк управлял деятельностью системы сберегательных касс. Их общее количество превышало 8 тыс. Свободные остатки денег в виде накоплений населения хранились в Госбанке. Госбанк использовал деньги сберкасс на поддержку правительства, инвестируя их в облигации государственных займов.[10]

С помощью экономического и административного воздействия в процессе проведения денежно-кредитной политики Центральный банк способствует укреплению и развитию экономики России. В этом заключается его основная задача, которую он решает путем:

• защиты и обеспечения устойчивости российской валюты — рубля, повышения его покупательной способности и стабильности курса по отношению к валютам других стран;

• развития и укрепления банковской системы России;

• обеспечения эффективного функционирования системы денежных расчетов.

ГЛАВА 3. Совершенствование деятельности ЦБ России в системе экономических преобразований

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации". В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам. [11]

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2009 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

- усиление защиты интересов вкладчиков и других кредиторов банков;

- развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

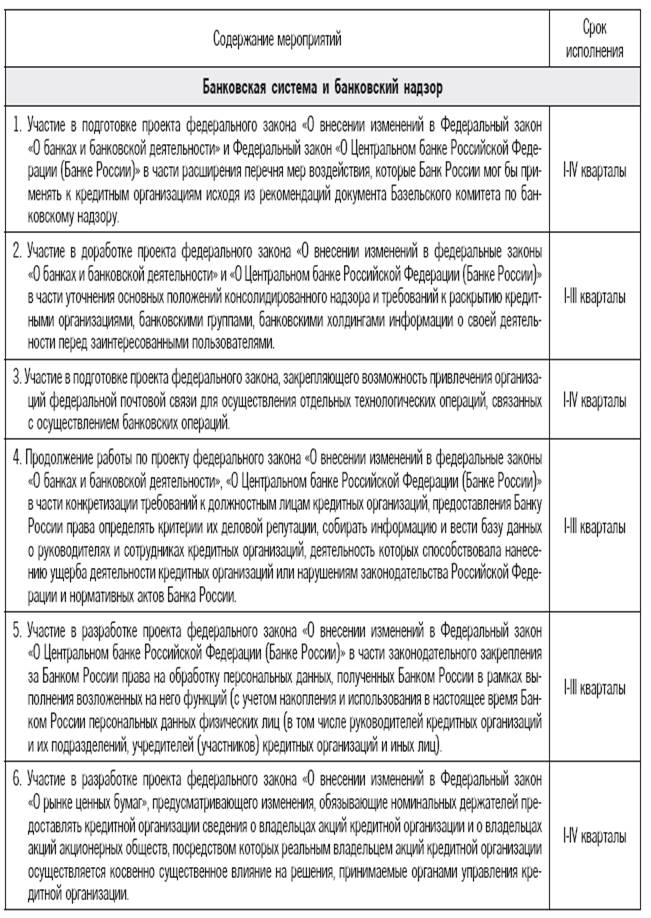

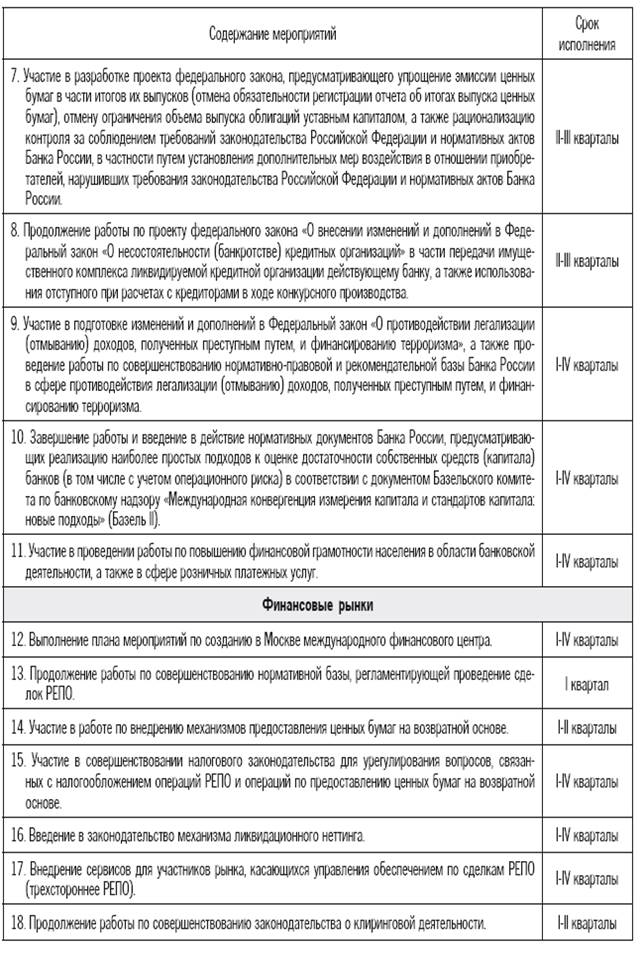

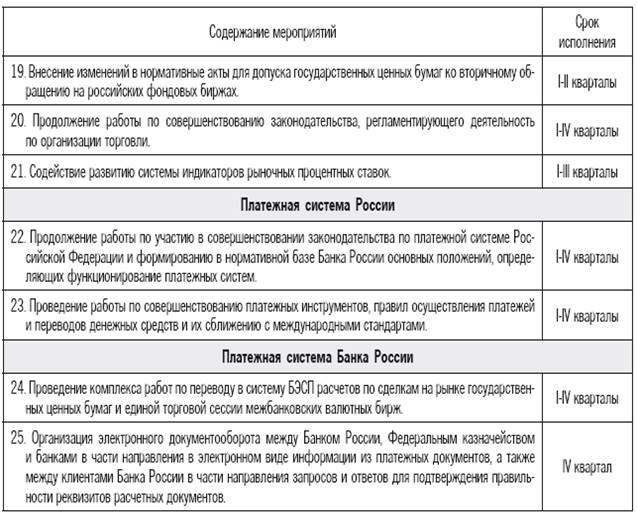

3.1 План важнейших мероприятий Банка России на 2010 год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы России

ЗАКЛЮЧЕНИЕ

Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны.

Денежно-кредитное регулирование, осуществляемое центральными банками, являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

Одно из важнейших направлений деятельности центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности в разных странах. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности.

Одной из важнейших функций центрального банка является участие в управлении государственным долгом, который формируется из обязательств центрального правительства, местных органов власти,. предприятий государственного сектора. Управление государственным долгом используется одновременно в качестве способа разрешения проблем государственных финансов и регулирования спроса и предложения на внутреннем денежно-кредитном рынке.

Центральный банк является проводником государственной валютной политики, направленной главным образом на регулирование валютного курса. Выбор режимов валютных курсов, используемых центральными банкам (фиксированный, свободно плавающий, "ползучий", двойной, система множественности валютных курсов) осуществляется в зависимости от их сравнительных преимуществ применительно к конкретным экономическим условиям данной страны.

Стратегические направления валютной политики обусловлены целом рядом факторов: структурой центрального банка, характером проводимой им денежно-кредитной политики, уровнем инфляции, состоянием государственной задолженности.

Центральный банк играет ключевую роль в системе экономических преобразований, при этом он преследует конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний, сдерживание инфляции, достижение сбалансированности внешнеэкономических связей.

1. Нормативно-правовые акты Российской Федерации.

1. Конституция Российской Федерации.

2. Федеральный закон «О Центральном банке РФ (Банке России)».

3. Федеральный закон «О банках и банковской деятельности».

1. Анташев В.А. Основы предпринимательского дела/А.В. Анташев, М.В. Кузнецов и др.-М., 1992

2. Балабанов .Банки и банковская деятельность. - М., 2001

3. Борискин А.В. Деньги Кредит Банки/ Е.Ф. Борискин,А.А. Тарабцева. – С-Пб.: СпецЛит, 2000

4. Жуков Е.Ф. Банки и банковские операции : Учебник для вузов/ Е. Ф. Жуков, Л. М. Максимова и др. - М.: Банки и биржи, ЮНИТИ, 1998

5. Журнал «Экономика России: XXI век» от 30.11.2005

6. Климович В.П. Финансы, денежное обращение, кредит. – М.: ФОРУМ: ИНФРА-М, 2005.

7. Колесников В.И. Банковское дело: Учебник для вузов. - М.: Финансы и статистика, 1998.

8. Лаврушин О.И. Деньги Кредит Банки. – М.: Финансы и статистика, 2001

9. Семенюта О.Г.Основы банковской деятельности в Российской Федерации. - Ростов-на-Дону: Феникс, 2001

10. Тагирбеков К.Р. Основы банковской деятельности: учебник для вузов.

- М., 2001

11. Экономика. / Под ред. А. С. Булатова. – М.: Экономистъ, 2005.

3. Информация в сети Internet .

1. http://www.cbr.ru – официальный сайт Центрального банка РФ.