| Скачать .docx | Скачать .pdf |

Реферат: Межбюджетные трансферты

Содержание

Введение...................................................................................................................3

1. Теоретические аспекты межбюджетных трансфертов. Их роль в формировании региональных бюджетов.............................................................5

1.1 Понятие и экономическая сущность межбюджетных трансферт............5

1.2 Роль межбюджетных трансферт в формировании регионального бюджета...............................................................................................................8

1.3 Нормативно-правовые основы межбюджетных трансферт...................12

2. Анализ межбюджетных трансферт регионального бюджета........................18

2.1 Анализ дотаций регионального бюджета................................................18

2.2 Анализ субвенций, субсидий региональных бюджетов.........................21

2.3 Направления совершенствования межбюджетных трансфертов региональных бюджетов.................................................................................25

Выводы и предложения........................................................................................31

Список использованной литературы...................................................................33

Введение

Характерной чертой современного государственного устройства большинства стран мира (вне зависимости от формы и типа государственного устройства) является наличие нескольких уровней государственного управления:

· центрального правительства, ответственного за достижение определенных целей и решение определенных задач на уровне всего государства в целом;

· других органов государственной власти, функционирующих на уровне субъектов, штата, провинции, кантона и т.д.;

· местных органов власти, муниципальных образований, располагающих доходными полномочиями в рамках делегированных им законодательством расходных обязательств.

Объективная необходимость функционирования системы межбюджетных трансфертов в федеративных государствах обуславливается, прежде всего, социально-экономическими и природно-климатическими условиями и неодинаковым уровнем экономического потенциала территорий.

В такой ситуации эффективная система межбюджетных трансфертов призвана свести к минимуму вышеназванные различия, при этом сохранив для нижестоящих уровней государственной власти стимулы к повышению собственной доходной базы.

Вопросы межбюджетных отношений – это одни из главных вопросов, возникающих в процессе государственного управления. Ни одно государство не сможет функционировать без бюджета, а, следовательно, от того, как именно установлены в государстве отношения между бюджетами различных уровней, зависит благосостояние всей страны.

Межбюджетные трансферты являются важным инструментом выравнивания бюджетной обеспеченности субъектов Российской Федерации. В условиях кризиса доходная база региональных бюджетов резко сократилась. Именно финансовая помощь из федерального бюджета в настоящее время позволяет регионам выполнять в полной мере взятые на себя социальные обязательства. От эффективного распределения данной группы средств во многом зависти экономическая устойчивость как региона, так и страны в целом. Все вышеназванные обстоятельства обуславливают актуальность темы исследования.

Коррекция субфедеральной системы межбюджетных трансфертов является актуальной научно-теоретической и организационно-практической проблемой, в полной мере коррелирующей с проводимой в настоящее время реформой бюджетного законодательства в части регулирования межбюджетных отношений и переходом на трехлетний цикл бюджетного планирования.

Целью данной работы являются межбюджетные трансферты и их роль в формировании региональных бюджетов. Для достижения указанной цели необходимо решить следующие задачи:

· рассмотреть понятие и экономическую сущность межбюджетных трансферт;

· выявить их роль в формировании регионального бюджета;

· изучить нормативно-правовую базу межбюджетных трансферт

· проанализировать дотации, субвенции и субсидии региональных бюджетов;

· выявить направления совершенствования межбюджетных трансфертов регионального бюджета.

Структурно работа состоит из введения, двух глав, шести параграфов, выводов и списка использованной литературы.

При написании работы были использованы труды современных отечественных экономистов, публикации в газетах и журналах экономической направленности, материалы из сети Интернет.

1. Теоретические аспекты межбюджетных трансфертов. Их роль в формировании региональных бюджетов

1.1 Понятие и экономическая сущность межбюджетных трансферт

Межбюджетные трансферты являются частью бюджета бюджетной системы РФ. Поэтому рассмотрение этого понятия целесообразно начать с рассмотрения понятия «бюджет».

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[1] .

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

В статье 6 Бюджетного кодекса дается определение межбюджетных трансферт: «межбюджетные трансферты - средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации».

Межбюджетные трансферты являются одним из наиболее эффективных инструментов фискальной политики. Можно выделить три основные задачи данного инструмента:

· компенсация внешних эффектов, возникающих в виде перелива выгод от деятельности властей одного административно-территориального образования в другие административно-территориальные образования;

· выравнивание доходов субнациональных бюджетов;

· устранение недостатков налоговой системы[2] .

В статье 133 Бюджетного кодекса Российской Федерации записано, что финансовая помощь из федерального бюджета бюджетам субъектов Российской Федерации может осуществляться в следующих формах:

· предоставления дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерации;

· предоставления субвенций и субсидий на финансирование отдельных целевых расходов;

· предоставления бюджетных кредитов;

Определение понятий дотаций, субсидий, субвенций и бюджетных кредитов дается в ст. 6 Бюджетного кодекса РФ.

Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе.

Обращаем внимание, что в новой редакции Бюджетного кодекса РФ из определения дотации исключено их направление на финансирование текущих расходов бюджета - получателя дотации.

Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Бюджетный кредит - это форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.

Общим для дотаций, субвенций и субсидий является их безвозмездный и безвозвратный характер. Отличительной чертой субвенций и субсидий от дотаций является их целевой характер. А субвенции и субсидии разграничиваются по объемам финансирования: за счет субвенции полностью финансируются те или иные целевые расходы, а субсидии предоставляются на условиях долевого финансирования целевых расходов[3] .

Бюджетный кредит предоставляется на возмездной и возвратной основе, что полностью соответствует самой сущности кредита. Возвратностью и возмездностью бюджетный кредит отграничивается от дотаций, субвенций и субсидий.

Следующее понятие, которое названо при перечислении форм межбюджетных трансфертов, предоставляемых из федерального бюджета, - финансовая помощь. Данное понятие используется в действующей редакции Бюджетного кодекса РФ (ст. ст. 41, 129, 135, 139, 142, 142.1), но определение финансовой помощи и ее форм отсутствует. Это тоже, по нашему мнению, является недоработкой законодателя. Исходя из содержания статей Бюджетного кодекса РФ, в которых употребляется термин "финансовая помощь", можно сделать вывод о том, что под финансовой помощью законодатель понимает, во-первых, что финансовая помощь относится к безвозмездным и безвозвратным перечислениям, во-вторых, она предоставляется только в форме дотаций и субсидий.

Еще одной формой межбюджетных трансфертов абз. 5 ст. 129 Бюджетного кодекса РФ называет "иные безвозмездные и безвозвратные перечисления". Поскольку данная форма названа после таких форм, как финансовая помощь (дотации и субсидии) и субвенции, то соответственно дотации, субсидии и субвенции являются разновидностями безвозмездных и безвозвратных перечислений, причем ту особенность, что дотации, субвенции и субсидии предоставляются на безвозмездной и безвозвратной основах, мы подчеркивали выше, анализируя определения данных понятий в ст. 6 БК РФ. В то же время безвозмездные и безвозвратные перечисления могут осуществляться и в других формах.

Тем не менее, действующая Бюджетная классификация РФ относит к категории «Финансовая помощь бюджетам других уровней» (раздел 21 функциональной Бюджетной классификации РФ) только дотации, субсидии, субвенции, а также средства, передаваемые в порядке взаимных расчетов, а бюджетные кредиты относит к разделу прочих расходов, т. е. не включает их в состав финансовой помощи.

Таким образом, все разновидности межбюджетных трансферт являются по своей сути денежными средствами, что и определяет их экономическую сущность.

1.2 Роль межбюджетных трансферт в формировании

регионального бюджета

Региональные бюджеты — центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях[4] . Значительно возрастает их координационная функция в экономическом и социальном развитии территорий.

В последнее десятилетие наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. Поэтому роль региональных бюджетов усиливается, а сфера их использования расширяется.

Через региональные бюджеты государство активно проводит экономическую политику. На основе предоставления региональным органам власти средств для увеличения их бюджетов осуществляется финансирование промышленности, сельского хозяйства, строительства и содержания дорог, охраны окружающей среды[5] . При этом круг финансируемых мероприятий расширяется.

Финансовые возможности субъектов РФ по выполнению возложенных на них законодательством расходных обязательств и полномочий значительно различаются между собой и зависят от ряда причин, среди которых – уровень развития экономики регионов, налоговый потенциал региона, степень развития производства, географические и климатические факторы, количество проживающего населения и др.

Именно на бюджеты субъектов РФ все в большей степени возлагаются полномочия по обеспечению комплексного развития регионов, решению социальных проблем, вопросов здравоохранения и образования.

Высокая степень самостоятельности региональных бюджетов, подразумевающая главным образом самостоятельность органов власти каждого уровня при разработке бюджетов и их ответственность за сбалансированность своего бюджета, является одним из базовых принципов бюджетного федерализма как способа бюджетного устройства и организации межбюджетных отношений.

Принцип самостоятельности бюджетов, установленный Бюджетным кодексом РФ, дает органам государственной власти субъектов РФ и органам местного самоуправления право самостоятельно осуществлять бюджетный процесс и определять формы и направления расходования средств бюджетов. Соответственно регионы могут и должны самостоятельно контролировать исполнение своих бюджетов – за исключением расходов, которые финансируются за счет субсидий и субвенций из федерального бюджета и контролируются федеральным центром.

Таким образом, указанный принцип в полной мере может соблюдаться только для бюджетов с высоким уровнем бюджетной обеспеченности, обладающих достаточной доходной базой, которая позволяет полностью исполнять возложенные на органы государственной власти полномочия, не прибегая к помощи вышестоящего бюджета. Однако в бюджетной системе Российской Федерации дифференциация бюджетов по уровню бюджетной обеспеченности достаточно высока, причем она растет, несмотря на относительно устойчивое в последние годы исполнение бюджетов регионов. Это связано с концентрацией доходов консолидированного бюджета в высокоразвитых субъектах РФ, являющихся, как правило, регионами-донорами. Соответственно возникает необходимость в выравнивании уровня бюджетной обеспеченности регионов за счет предоставления межбюджетных трансфертов из федерального бюджета, вследствие чего количество регионов, зависящих от поступлений из федерального центра, увеличивается, по-прежнему существуют дотационные и высокодотационные субъекты РФ.

Важным аспектом при регулировании развития региона является его финансовая составляющая, поскольку любые действия будут предприниматься лишь при условии оплаты связанных с ними расходов[6] . Наиболее значимыми компонентами являются специально организуемые формирование и распределение финансовых потоков между уровнями и единицами территориальной структуры государства, а также специально создаваемые условия для роста финансового потенциала региона.

Система финансовой помощи бюджетам субъектов РФ призвана способствовать:

· выравниванию бюджетной обеспеченности регионов;

· доступу граждан вне зависимости от места их проживания к основным бюджетным услугам и социальным гарантиям;

· созданию стимулов для проведения на региональном уровне рациональной и ответственной налогово-бюджетной политики;

· повышению эффективности бюджетных расходов.

Для России характерна хроническая дотационность множества регионов. Расчеты показывают, что таких «ущербных» территорий начитывается 73 из 83 регионов. Дотации из федерального бюджета в 2010 году не предусмотрены только для 12-ти из 83-х субъектов РФ[7] . В их числе Москва, Санкт-Петербург, Татарстан, Пермский край, Тюменская, Свердловская, Самарская, Липецкая, Московская, Вологодская, Ленинградская и Кемеровская области. Эти 12 регионов являются донорами, остальные 71 – «нахлебники».

Масштаб дотационных регионов, в которых проживает 76,2% населения страны и которые охватывают 87% территории государства, позволяет говорить о неэффективности проводимой федеральной политики в области налогообложения и межбюджетных отношений. Когда 2-3 региона являются убыточными среди 83 субъектов РФ, здесь можно поднимать вопрос о некомпетентности региональных властей, актуальности особых экономических зон на конкретных территориях и т.д. Но когда 73 региона из 83 являются дотационными и эта ситуация сохраняется более 10 лет подряд, то эта проблема не регионального, а федерального уровня.

Таким образом, если рассматривать межбюджетные трансферты с позиции их необходимости бюджетам большинства субъектов РФ, то их роль первостепенна. Без оказания финансовой помощи из центра, большинство регионов не смогут выполнить принятые на себя социальные обязательства.

Но вот эффективность политики горизонтального выравнивания бюджетов крайне низка. Порядок расчетов дотаций постоянно меняется, но эффективность этих мер оставляет желать лучшего.

Следовательно, вопрос о роли трансфертов в формировании бюджетов субъектов РФ неоднозначный. С одной стороны, политика «уравниловки» бюджетов призвана сократить различия в доходах регионах вследствии их неравного географического, климатического, экономического положения. С этой позиции, межбюджетные трансферты должны стимулировать субъекты Федерации зарабатывать собственные средства, а не создавать иждивенческие настроения. Существует практика: чем ниже темпы роста экономики региона и наполняемость бюджета, тем большую поддержку оказывает федеральный бюджет. Естественно, такое положение вызывает недовольство со стороны субъектов РФ, наращивающих свой налоговый потенциал, и в результате получающих меньшие объемы финансовой помощи, что, в свою очередь, сводит практически «на нет» все их усилия. Поэтому в 2007 году при расчете дотаций на выравнивание бюджетной обеспеченности регионов с динамично растущей экономикой за базу принимался не достигнутый ими высокий уровень, а средне-российский показатель роста[8] . Прогнозируемые доходы таким регионам были посчитаны в меньшем объеме, чем они были достигнуты, в результате помощь из федерального бюджета была оказана в больше, чем, если бы её определяли по старому принципу.

И все-таки это не спасло ситуацию. Роль дотаций регионам на сегодняшний день неоправданна высока. К сбалансированному развитию регионов необходим селективный экономический подход, который заключается в том, чтобы каждому региону предоставить такие налоговые и бюджетные условия, при которых он не был бы дотационным. Тем более, многие субъекты РФ, являющиеся дотационными, имеют значительные запасы природных ресурсов, освоение которых гарантирует динамичное развитие региональной экономики в среднесрочной перспективе.

1.3 Нормативно-правовые основы межбюджетных трансферт

Процесс совершенствования системы межбюджетных отношений в Российской Федерации приобрел острое развитие с начала 90-х годов 20 века. В настоящее время, общественные отношения, в сфере межбюджетных отношений в Российской Федерации стали еще более актуальнее.

За последние годы произошло немало принципиальных изменений в сфере финансовых взаимоотношений бюджетов различных уровней бюджетной системы Российской Федерации, в связи с повышением уровня бюджетной дисциплины, развитием бюджетного федерализма, стабильности распределения финансовых ресурсов, усилением государственного финансового контроля.

Правовые предпосылки развития межбюджетных отношений содержатся в ряде нормативных правовых актах, среди которых основными являются федеральные законы от №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»[(ред.от 09.02.2009), от 06.10.2003 №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», а также от 20.08.2004 №120-ФЗ «О внесении изменений в Бюджетный кодекс в части регулирования межбюджетных отношений», от 26.04.2007 №63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствии с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации»

Принятие данных федеральных законов создали принципиально новую систему правового регулирования финансовых взаимоотношений бюджетов всех уровней бюджетной системы Российской Федерации.

В соответствии с Федеральным законом от 26.04.2007 №63-ФЗ статья 8 Бюджетного кодекса Российской Федерации полностью изложена в новой редакции, в которой введены новые и уточнены определения ранее действовавших понятий и терминов.

Внесенные изменения направлены на то, чтобы содержащиеся в Кодексе определения стали универсальными и в то же время не могли иметь никакого дополнительного толкования. Претерпело изменение и понятие «межбюджетные отношения».

Так, в ранее действующей редакции статьи 8 Бюджетного кодекса Российской Федерации межбюджетные отношения определялись как взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

В ныне действующей редакции межбюджетные отношения определяются как взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса. Таким образом, законодатель принял во внимание мнение, которое неоднократно высказывалось в научной литературе о том, что в межбюджетные отношения вступают не органы государственной власти или местного самоуправления как самостоятельные субъекты финансового права, а непосредственно общественно-территориальные образования в целом, т.е. Российская Федерация, субъекты Российской Федерации и муниципальные образования. Общественно-территориальные образования вступают в финансовые правоотношения посредством специально уполномоченных органов власти.

Недостатком определения межбюджетных отношений остается использование словосочетания «по вопросам регулирования бюджетных правоотношений», грамотнее с точки зрения юридической техники было бы написать «по вопросам регулирования бюджетных отношений». Дело в том, что когда в нормативном правовом акте речь идет о регулировании, то понимается правовое регулирование, а нормы права регулируют, в свою очередь, общественные отношения, а не правоотношения; общественные отношения становятся правоотношениями в том случае, если они будут урегулированы нормами права[9] .

Федеральный закон от 26.04.2007 №63-ФЗ также содержит комплексные изменения главы Бюджетного кодекса Российской Федерации «Межбюджетные трансферты», которые предусматривают реализацию Концепции повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006-2008 годах, одобренной распоряжением Правительства Российской Федерации от 03.04.2006 №467-р, и направлены на повышение финансовой дисциплины и качества управления региональными (муниципальными) финансами.

В главе Бюджетного кодекса Российской Федерации «Межбюджетные трансферты» законодатель выделяет следующие формы межбюджетных трансфертов:

- дотации (на выравнивание бюджетной обеспеченности субъектов Федерации, муниципальных районов (городских округов), поселений);

- субвенции (из фондов компенсаций);

- субсидии (из фондов софинансирования расходов);

- субсидии, перечисляемые из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера;

- субсидии, перечисляемые в бюджеты субъектов Федерации для формирования региональных фондов финансовой поддержки поселений и региональных фондов финансовой поддержки муниципальных районов (городских округов);

- иные межбюджетные трансферты бюджетам субъектов Российской Федерации, муниципальных образований;

- межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

В соответствии с абзацем двадцать седьмым статьи 6 Бюджетного кодекса РФ, в действующей редакции, дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. Из смысловой нагрузки данной дефиниции можно сделать вывод, что дотация носит нецелевой характер.

Однако, в пункте 1 статьи 137 БК РФ установлено, что дотации на выравнивание бюджетной обеспеченности поселений предусматриваются в бюджете субъекта Российской Федерации в целях выравнивания финансовых возможностей поселений по осуществлению органами местного самоуправления полномочий по решению вопросов местного значения исходя из численности жителей и (или) бюджетной обеспеченности.

Таким образом, законодатель обозначил, что дотации предоставляются для осуществления органами местного самоуправления полномочий по решению вопросов местного значения.

Согласно ранее действовавшей редакции Бюджетного кодекса РФ, субвенции определялись как бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов. Законодатель определял субвенции как финансовую помощь не только бюджетам бюджетной системы Российской Федерации, но и юридическим лицам.

В соответствии с новой редакцией Бюджетного кодекса РФ (ст. ст. 133, 140) под субвенцией понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации, бюджетам муниципальных образований в целях финансового обеспечения исполнения переданных государственных полномочий.

Таким образом, законодатель прямо определил субвенции как межбюджетные трансферты, предоставляемые в связи с передачей (делегированием) полномочий.

Согласно действующей редакции главы 16 Бюджетного кодекса РФ законодатель ввел самостоятельную форму «иные межбюджетные трансферты», т.е. оставил открытым перечень форм межбюджетных трансфертов бюджетам субъектов Российской Федерации, муниципальных образований,

Недостатком действующей редакции Бюджетного кодекса РФ является отсутствие критериев по которым межбюджетные трансферты могут быть иными и на каких условиях они могут предоставляться.

Таким образом, дотации, субвенции и субсидии – основные формы межбюджетных трансфертов из федерального бюджета в бюджеты субъектов РФ. Основными функциями трансфертов являются выравнивание бюджетной обеспеченности регионов; создание стимулов для проведения на региональном уровне рациональной и ответственной налогово-бюджетной политики; повышение эффективности бюджетных расходов.

Роль дотаций в большинстве региональных бюджетов неоправданно высока. Без финансовой помощи из центра большинству регионов не удастся выполнить взятые на себя бюджетные обязательства. В дотационных и высокодотационных регионах объем дотаций в общих доходах бюджета составляет до 90% . Следовательно, существует насущная необходимость реформирования всей системы межбюджетных трансферт.

2. Анализ межбюджетных трансферт регионального бюджета

2.1 Анализ дотаций регионального бюджета

Мировой финансово-экономический кризис, начавшийся в России в конце 2008 года, наложил свой отпечаток на бюджеты всех уровней.

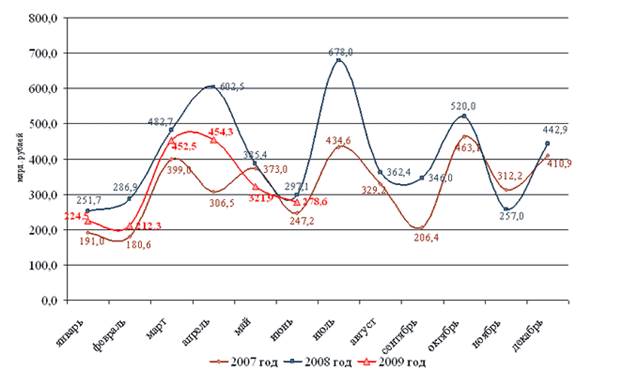

На рисунке 1 представлены налоговые и неналоговые доходы консолидированных бюджетов субъектов РФ в 2007-2009 гг.

Рис.1 Налоговые и неналоговые доходы консолидированных бюджетов субъектов РФ в 2007-2009 гг.[10]

Как видно из рисунка 1, в условиях мирового финансового кризиса произошло значительное сокращение поступлений доходов в региональные бюджеты. В сложившейся ситуации возрастает роль межбюджетных трансферт из федерального бюджета региональным властям. Бюджет большинства регионов в 2009 году был принят с дефицитом.

Для целей финансовой помощи регионам в составе федерального бюджета действуют пять фондов: Фонд финансовой поддержки субъектов РФ, Фонд компенсаций, Фонд софинансирования социальных расходов, Фонд регионального развития, Фонд реформирования региональных финансов.

На практике финансовая поддержка регионам не ограничивается поступлением средств только из этих фондов. В условиях изменения налоговой системы, передачи расходных обязательств бюджетной системы одного уровня другому расширилось применение межбюджетных трансфертов в виде дотаций, субсидий, субвенций, которые выходят за рамки сформированной системы межбюджетных отношений[11] .

На сегодняшний день основной формой предоставления финансовой помощи из федерального бюджета остаются дотации из Федерального фонда финансовой поддержки субъектов РФ. На рисунке 1 показаны дотации, предоставленные субъектам РФ в 2008-2010 гг.

Рис. 2 Дотации, предоставленные бюджетам субъектов РФ

в 2008-2010 гг, млрд. руб .

Как видно из рисунка 2, наибольший объем дотаций был предоставлен субъектам РФ в 2009 и 2010 гг. Это связано с тем, что экономический кризис, разразившийся в России в конце 2008 года, достиг своего апогея в 2009 г. и его последствия видны в бюджете 2010г. В период 2008-2010 гг. доходы бюджетов субъектов РФ резко сократились. Особенно пострадали бюджеты, где основную массу доходов приносили крупные налогоплательщики промышленного и добывающего комплексов. В несколько лучшем положении оказались дотационные регионы, получающие стабильную финансовую помощь из федерального бюджета.

Татарстан, традиционно относившийся к регионам-донорам и не получавший дотаций из федерального бюджета, в 2009 году недобрал порядка 20% налоговых доходов, вследствие чего ему понадобилась дотационная помощь из федерального бюджета.

На рисунке 2 показана доля дотаций в общем объеме межбюджетных трансфертов, предоставленных бюджетам субъектов РФ в 2008-2010 гг.

Рис. 3 Доля дотаций в общем объеме межбюджетных трансфертов субъектам РФ

Исходя из данных рисунка 3, видно, что доля дотаций в общем объеме межбюджетных трансфертов растет: если в 2008 году она составляла 40,5%, то в 2010 – 46,7%. Это рост обусловлен за счет возрастания числа регионов, которым была оказана дотационная помощь: если в 2008 году таких регионов было 37, то в 2009 – 71 субъект.

На рисунке 4 показана структура дотаций в бюджеты субъектов РФ в 2008-2010 гг.

Рис. 4 Структура дотаций бюджетам субъектов РФ в 2008-2010 гг.

Согласно данным рисунка 3, в структуре дотаций преобладают дотации на выравнивание бюджетной обеспеченности регионов. Хотим отметить, что с 2008 года изменился порядок расчета этого вида дотаций. Если до 2008 года для расчета дотаций использовался индекс налогового потенциала региона, который не отражал реалий региона, то с 2008 года начала применяться другая методика.

С 2008 года объем дотаций на выравнивание уровня бюджетной обеспеченности определяется исходя из необходимости достижения минимального уровня бюджетной обеспеченности субъектов Федерации. Минимальный уровень расчетной бюджетной обеспеченности регионов с учетом дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации определяется как средний уровень расчетной бюджетной обеспеченности до распределения указанных дотаций по регионам, не входящим в число 10 субъектов Российской Федерации, имеющих самый высокий уровень бюджетной обеспеченности и 10 субъектов Российской Федерации, имеющих самый низкий уровень бюджетной обеспеченности.

Значительное снижение объема средств на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации в 2010 году к уровню 2009 года связано с тем, что в федеральном бюджете 2009 года в качестве антикризисной меры дополнительно были предусмотрены дотации на поддержку мер по обеспечению сбалансированности субъектов Российской Федерации в сумме 150 млрд. рублей. Это позволило оказать нуждающимся субъектам Российской Федерации необходимую финансовую помощь, а регионам - своевременно выполнить свои обязательства.

Межбюджетные трансферты, особенно дотации, в современных условиях остаются одним из основных инструментов обеспечения финансовой стабильности регионов Российской Федерации и реализации государственной политики.

2.2 Анализ субвенций, субсидий региональных бюджетов

Субвенции и субсидии являются формами межбюджетных трансфертов, имеющих целевое назначение. На рисунке 5 показан объем субсидий региональным бюджетам в 2008-2010 гг.

Рис. 5 Субсидии региональным бюджетам в 2008-2010 гг.

Согласно данным рисунка 5, наблюдается сокращение субсидий региональным бюджетам. Если в 2008 г. регионам было выделено порядка 445,0 млрд. руб., то в 2010 г. сумма субсидий сократилась до 286,0 млрд. руб.

В этот период была проведена комплексная оценка предоставляемых субъектам Российской Федерации субсидий в соответствии с принципами, согласно которым выделение субсидий целесообразно лишь в случаях, когда они направлены на снижение значительных различий в обеспечении предоставления отдельных государственных услуг между субъектами Российской Федерации, предусматривают повышение качества (объема) предоставления отдельных государственных услуг в целом по Российской Федерации до установленного на федеральном или региональном уровнях показателя или предоставление субсидий обусловлено неравномерным распределением потребителей отдельных государственных услуг по субъектам Российской Федерации.

Предоставление субсидий в настоящее время сопровождается установлением четких конечных целей их предоставления и сроков достижения указанных целей, по завершению которых осуществление предоставления субсидий прекращается.

На рисунке 6 представлена структура субсидий в 2008-2010 гг.

Рис. 6 Структура субсидий из федерального бюджета бюджетам субъектов РФ в 2008-2010 гг.

Структура субсидий также претерпела значительные изменения. В структуре субсидий в 2008-2010 гг. заметно явное снижение расходов на поддержку национальной экономики: с 301,7 млрд. руб. в 2008 г. до 177,9 млрд. руб. в 2010г. Субсидии на социальные программы наоборот существенно возросли: с 66,2 млрд. руб. в 2008 г. до 105,3млрд. руб. в 2010 г.

Что касается субвенций, то их объем показан на рисунке 7.

Рис. 7 Субвенции из федерального бюджета в 2008-2010 гг.

Согласно данным рисунка 7, наибольшая сумма субвенций из федерального бюджета бюджетам субъектов РФ была выделена в 2009 году. Этот рост объёма субвенций регионам из федерального бюджета был вызван увеличением количества предаваемых полномочий и индексацией расходов. Так, если в 2008 году субвенции предназначались на исполнение 21 полномочия, в 2009 году – 25 полномочий, в 2010 году – 24 полномочия.

Структура субвенций из федерального бюджета показана на рисунке 8.

Рис. 8 Структура субвенций из федерального бюджета бюджетам субъектов РФ в 2008-2010 гг.

Наибольшую долю в общем объеме субвенций занимают субвенции на оплату ЖКУ отдельным категориям граждан. В 2008 году они составили 69,4 млрд. руб., в 2009 – 116,1 млрд. руб., в 2010 – 102,2 млрд. руб.

Сокращение объема субвенций в 2010 году по отношению к 2009 году объясняется уменьшением численности льготников, а также количества обращений граждан за предоставлением данных мер социальной поддержки.

Вторым по объему публичным полномочием, делегированным Российской Федерацией регионам, является содействие занятости населения. Увеличение объема выделяемых субвенций в 2009 году в 2 раза объясняется тем, что в 2009 году уровень безработицы был наиболее высок и регионам нужна была дополнительная поддержка в области трудоустройства населения.

2.3 Направления совершенствования межбюджетных

трансфертов региональных бюджетов

С каждым годом расширяется количество форм финансовой поддержки осуществления полномочий субъектов Российской Федерации: в 2001 г. предоставлялось 17 субсидий бюджетам субъектов Российской Федерации, в 2008 г. – 84. Так, в 2008 г. Были предусмотрены 11 каналов финансовой поддержки образования, 11 – здравоохранения, 5 – социальной политики, 9 – жилищно-коммунального хозяйства.

При наличии столь значительного числа каналов финансовой поддержки из федерального бюджета практически во всех отраслях происходит размывание приоритетности отдельных отраслей, снижается стимулирующее влияние целевых межбюджетных трансфертов на модернизацию бюджетных отраслей в целом. В то же время резко возросла доля узкоцелевых межбюджетных трансфертов, что негативно сказывается на укреплении финансовой самостоятельности регионов и муниципальных образований. Следовательно, необходимо осуществить объединение ряда субсидий в одну (блочный трансферт) – на осуществление программ модернизации соответствующей отрасли в целом.

Блочный трансферт – это консолидированная субсидия на финансирование конкретной отрасли, которая не имеет жестких условий расходования получаемых средств. Суть блочного трансферта заключается в том, что финансовые ресурсы в рамках одного межбюджетного трансферта можно использовать по нескольким направлениям. При этом федеральный уровень власти может устанавливать формулу ее распределения и условия расходования средств по каждому направлению финансирования. Региональный уровень власти может самостоятельно выбрать пропорции использования выделенных средств по каждому направлению, включенному в субсидию[12] .

Это позволит расширить самостоятельность органов государственной власти субъектов Российской Федерации в использовании получаемых средств с учетом особенностей субъектов Российской Федерации и одновременно осуществлять стимулирование модернизации социальных отраслей в целом, а не отдельных направлений деятельности.

При этом федеральным уровнем власти должен быть предложен перечень показателей, характеризующих качество бюджетных услуг, их целевых значений, а также концепция действий органов исполнительной власти субъектов Российской Федерации, на основе которой ими будут разрабатываться программы действий с учетом региональных особенностей.

Методика выделения блочных трансфертов должна учитывать бюджетную обеспеченность регионов, но прогрессивность выравнивания должна быть существенно ниже, чем при выделении дотаций из ФФПР. Следует выделять блочные трансферты пропорционально отставанию бюджетной обеспеченности регионов от бюджетной обеспеченности самого обеспеченного региона. В данном случае только самый обеспеченный регион (самые обеспеченные регионы) не получит блочных трансфертов.

Одним из основных условий предоставления субсидий из федерального бюджета должен стать учет качества оказываемых бюджетных услуг. Предоставление средств необходимо осуществлять на основании заключенных соглашений с учетом оценки достижения целевых значений показателей, обуславливающих предоставление субсидий. Соглашения, заключаемые с органами государственной власти субъектов Российской Федерации, должны предусматривать приостановление и даже сокращение предоставления межбюджетных трансфертов субъектам Российской Федерации, не обеспечивающим достижение целевых значений показателей качества бюджетных услуг.

Одновременно следует сохранить возможность предоставления субсидий целевого характера, направляемых на стимулирование деятельности при осуществлении конкретных полномочий органов государственной власти субъектов Российской Федерации.

Достижению основной цели распределения дотаций из ФФПР – обеспечить всем регионам сравнительно одинаковую возможность по предоставлению бюджетных услуг – препятствует попытка достичь целей, изначально не присущих данному фонду: повысить финансовую дисциплину региональных властей, избежать резких колебаний в уровне дотаций, стимулировать регионы к самостоятельному наращиванию налогового потенциала. При всей важности этих дополнительных целей попытка решить их все вместе с помощью одного финансового инструмента может привести к тому, что ни одна из целей не будет достигнута, а процедура распределения дотаций из ФФПР станет более сложной и менее прозрачной.

За годы эволюции межбюджетных отношений методика распределения дотаций из ФФПР значительно улучшилась, но можно отметить ряд недостатков формулы распределения дотаций, требующих эволюционного совершенствования.

1.Налоговый потенциал по «прочим видам налогов» рассчитывается пропорционально сумме налоговых поступлений по налогу на прибыль, налогу на доходы физических лиц, налогу на имущество организаций и налогам на совокупный доход. Однако расчеты показывают, что целесообразно рассчитывать налоговый потенциал по «прочим налогам» пропорционально налоговому потенциалу по налогу на доходы физических лиц, поскольку он более равномерно распределен между регионами Российской Федерации, чем используемая в предлагаемой формуле распределения сумма четырех налогов, а платежи по этому налогу лучше коррелируют с платежами по «прочим налогам».

2. При расчете налогового потенциала субъекта Российской Федерации по видам налогов используется прогноз поступления доходов в консолидированные бюджеты субъектов Российской Федерации по отдельным видам налогов на очередной финансовый год. Если налоговая база по всем налогам распределена равномерно между регионами, такой подход представляется оправданным. Однако в случае налога на добычу природных ископаемых, налога на прибыль и некоторых акцизов очевидно, что значительная доля налоговой базы сосредоточена в незначительном числе субъектов Федерации, и прогноз поступлений по ним является крайне значимым для данных субъектов при распределении дотаций из ФФПР. Кроме того, может значительно отличаться структура налоговых доходов в различных субъектах Российской Федерации, получающих выравнивающие дотации. В результате у отдельных субъектов Федерации и у федерального центра может возникнуть стремление по-разному прогнозировать поступления от данных видов налогов. Во избежание упреков со стороны регионов в завышении их налогового потенциала из-за прогноза налоговых доходов предлагается использовать в формуле расчета налогового потенциала не прогнозные данные о поступлении доходов в консолидированные бюджеты субъектов Российской Федерации, а фактические данные за последний отчетный период.

3. В методику распределения ФФПР с 2003 года снова включены компенсационные механизмы с целью не допустить резких отрицательных колебаний по сравнению с предыдущим годом в размере выделяемых дотаций для субъектов Федерации. С 2007 года степень компенсации регионам потерь при переходе на новую формулу зависит от достижения регионами некоторых показателей выполнения мер по сокращению кредиторской задолженности и увеличения поступления доходов в бюджет субъекта Российской Федерации. Это противоречит сути выравнивания уровня бюджетной обеспеченности – обеспечить всем регионам сравнительно одинаковую возможность по предоставлению бюджетных услуг при применении одинаковых налоговых ставок и, соответственно, нарушает общую методологию распределения средств из ФФПР.

4. Среди используемых коэффициентов при расчете индекса бюджетных расходов нет показателей, характеризующих уровень благосостояния населения, его способность потреблять бюджетные услуги, предоставляемые ему на возмездной основе, или замещать их потребление покупкой аналогичных услуг в частной сфере. Косвенно данный пробел компенсируется использованием при расчете коэффициента уровня цен показателя доли населения в возрасте до 17 лет и лиц старше трудоспособного возраста в численности постоянного населения субъекта Российской Федерации на конец последнего отчетного года, но этого недостаточно.

Анализ методологических основ расчета индекса бюджетных расходов, показывает, что применение подхода расчета индекса бюджетных расходов, исходя из объективных различий в стоимости групп однородных бюджетных услуг, является вполне перспективным направлением и в последствии позволит и при распределении ФФПР применять по отношению к регионам систему бюджетирования, ориентированную на результат. Необходимо ввести дополнительные показатели, характеризующие уровень достатка основного потребителя бюджетных услуг и использовать их при расчете коэффициента уровня цен в субъекте РФ, при расчете коэффициента дифференциации заработной платы и коэффициента стоимости жилищно-коммунальных услуг:

1. Доля населения с денежными доходами ниже прожиточного минимума.

Чем выше доля населения с доходами ниже прожиточного минимума, тем больше требований о предоставлении им более объемных и содержательных «безвозмездных» бюджетных услуг предъявляют жители, и наоборот. Чем больше в субъекте Российской Федерации доля населения с денежными доходами ниже прожиточного минимума, в сравнении с аналогичным показателем в среднем по России, тем выше будет поправочный коэффициент и тем выше индекс бюджетных расходов.

2. Доля расходов на покупку продуктов питания в структуре потребительских расходов домашних хозяйств.

В рамках классической экономической теории при возрастании уровня дохода населения, снижается доля расходов на покупку продуктов питания. Соответственно, чем выше удельный вес в структуре потребительских расходов домашних хозяйств расходов на питание, тем ниже уровень благосостояния жителей, тем выше их потребность в «безвозмездных» бюджетных услугах, тем большие требования к объему и содержанию бюджетных услуг предъявляют жители. Чем большую долю в структуре потребительских расходов в субъекте Российской Федерации занимает доля расходов на покупку продуктов питания, в сравнении с аналогичным показателем в среднем по России, тем выше будет поправочный коэффициент и тем выше индекс бюджетных расходов.

Таким образом, предлагается при распределении дотаций из ФФПР стремиться к достижению только одной цели: выровнять уровень бюджетной обеспеченности регионов, остальные же задачи (стимулирование регионов расширять налоговую базу, повышение финансовой дисциплины и др.) необходимо решать с помощью иных инструментов. Кроме того, необходимо внести некоторые коррективы в методику распределения дотаций для повышения эффективности расходов федерального бюджета.

Устойчивость межбюджетных отношений во многом зависит от укрепления собственной доходной базы бюджетов всех уровней. К настоящему времени пока не выработаны обоснованные принципы разграничения доходов между уровнями бюджетной системы, что создает предпосылки для ее неустойчивости. Поэтому важным условием обеспечения стабильности бюджетного федерализма является увязка процессов формирования финансовой базы бюджетов всех уровней.

Выводы и предложения

Разрешение проблемы распределения функций, как правило, приводит к возникновению несоответствия между доходами, находящимися в распоряжении определенного уровня государственного управления и его обязанностям по расходам. Величина и природа несоответствия определяет способ организации финансовых отношений между уровнями государственного управления, в особенности объемы и критерии трансфертов между уровнями государственного управления. Организация финансовых отношений между различными уровнями может также привести к тому, что один из уровней сможет оказывать влияние на другой, или полностью его контролировать с помощью финансовых средств.

В Российской Федерации в настоящее время основными видами межбюджетных трансфертов являются дотации, субвенции и субсидии. Все они являются безвозмездными и безвозвратными. Отличие же их в том, что субсидии и субвенции имеют целевое назначение, а дотации – нет.

Законодательное закрепление межбюджетные трансферты получили в Бюджетном кодексе РФ, а также в принимаемых Правительством постановлениях и распоряжениях.

Исходя из анализа поступления дотаций, субсидий и субвенций, можно сделать вывод, что в последнее время объем дотаций региональным бюджетам возрастает, а субвенции и субсидии имеют тенденцию к сокращению. Это обусловлено тем, что федеральные целевые программы завершились, остались в основном региональные. Также прекратилось софинансирование таких расходов, как родительская плата за посещение ребенком детского сада, были отменены субсидии из федерального бюджета на оплату коммунальных услуг. Эти расходы легли целиком на региональный бюджет.

В целом же можно сказать, что система горизонтального бюджетного выравнивания является крайне неэффективной. До настоящего время не выработана действительно оптимальная методика для расчета межбюджетных трансфертов.

Искажается изначальный смысл дотаций – сгладить неравномерную бюджетную обеспеченность регионов. Существующая в настоящее время политика межбюджетных трансфертов не стимулирует регионы к самостоятельному эффективному зарабатыванию средств, хотя в большинстве регионов есть значительный потенциал по наращиванию доходной базы бюджетов.

Среди направлений совершенствования межбюджетных трансферт можно назвать следующие:

· применение блочных трансферт;

· использовать при расчете коэффициентов бюджетных расходов индекс благосостояния населения;

· при распределении дотаций должно быть стремление к достижению только одной цели: выровнять уровень бюджетной обеспеченности регионов, остальные же задачи (стимулирование регионов расширять налоговую базу, повышение финансовой дисциплины и др.) необходимо решать с помощью иных инструментов;

· нужно создать обоснованные принципы распределения доходов между уровнями бюджетной системы, что должно привести к устойчивости бюджетной системы.

Таким образом, предпринятое нами исследование показало несостоятельность и неэффективность действующей системы межбюджетных трансфертов. Особенно неэффективным является распределение дотаций. А субсидии и субвенции распыляются на множество направлений, вследствие чего размываются приоритетные направления расходования бюджетных средств. Вследствие чего вся система межбюджетных трансфертов должна быть подвергнута серьезному реформированию.

Список использованной литературы

Нормативно-правовые акты:

1. Бюджетный кодекс Российской Федерации (по состоянию на 4 февраля 2010 г.). Федеральный закон от 31 июля 1998 г. № 145-ФЗ // М.: Омега-Л, серия Кодексы Российской Федерации, 2010. – 208с.

2. Федеральный закон «О бюджетной классификации Российской Федерации» 15.08.1996 №115-ФЗ (с изменениями по состоянию на 03.02.2005)// Российская газета, опубликовано 27 декабря 2005 г.

3. ФЗ от 06.10.1999 № 184-ФЗ (ред. от 09.02.2009 г.) «Ою общих принципах организации законодательных (представительных) органах государственной власти субъекта Российской Федерации»// СПС «Консультант-Плюс».

Специальная литература:

4. А. Асанова. Межбюджетные трансферты и необходимость совершенствования государственного финансового контроля за их использованием.// Бюджет №6, 2009.

5. Балтина А.М. Межбюджетные отношения в регионе: организация и формы регулирования: Монография. – Оренбург, ОГУ, 2007 – 199с.

6. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2007. – 550 с.

7. Дадашев А.З., Черник Д.Г. Финансовая система России: Учебник для ВУЗов. - М.: ИНФРА-М, 2008. - 389с.

8. Дорждеев А. Межбюджетные отношения в РФ: обеспечение единства интересов центра и регионов.// Журнал «Регионы: управление и развитие» №4, 2008.

9. Ерошкина Л.А. Анализ современных тенденций развития отношений между федеральным и региональными бюджетами.// Сборник статей Международной научно-практической конференции. – Воронеж, 2009.

10. Иванникова Л.И. Совершенствование системы формирования и распределения межбюджетных трансфертов// Вестник Российского гуманатарного института, 2008.

11. Игудин А.Г. Межбюджетные отношения и реформа местного самоуправления. // Финансы. – 2006. - № 7.

12. Завьялов Д.Ю. Методология распределения финансовой помощи на субрегиональном уровне. // Финансы. – 2007. – № 10.

13. Мысляева И.М. Государственные и муниципальные финансы: Учебник. Изд. 2-е перераб. и доп. – М.: ИНФРА-М, 2007.

14. Никулина Е.В.Совершенствование формирования доходов региональных бюджетов. // Менеджмент в России и за рубежом, 2005 №7 .

15. О состоянии государственной региональной политике в Российской Федерации и ее правового регулирования. // Федеративные отношения и региональная социально-экономическая политика. – 2008. - № 1.

16. Российская экономика в 2008 г. Тенденции и перспективы (Выпуск 30) – М.: ИЭПП, 2009. – 655с.

17. Степанов Л.Г. Государственное регулирование региональной экономической политики.// Журнал «Представительная власть» №6, - 2008.

18. Финансы. - Учебник для вузов / Под ред. проф. М.В. Романовеного, проф. О.В. Врублевской, проф. Б.М. Сабанти. - М.: Изд-во "Перспектива", 2008. - 520С.

19. Финансы. - Учебник для вузов. /Под ред. Л.А. Дробозиной/ М., Юнити,- 2006. – 528 стр.

20. Шилов М.А. Искусственная дотационность регионов как залог единства России.// Журнал «Капитал страны» № 12, 2009.

Интернет-ресурсы:

21. www.budgetrf.ru

22. www.rg.ru/sujet/

23. www.minfin.ru

[1] Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2007. – 550 с.

[2] О состоянии государственной региональной политике в Российской Федерации и ее правового регулирования. // Федеративные отношения и региональная социально-экономическая политика. – 2008. - № 1

[3] Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2007. – 550 с.

[4] Дадашев А.З., Черник Д.Г. Финансовая система России: Учебник для ВУЗов. - М.: ИНФРА-М, 2008. - 389с.

[5] Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2007. – 550 с.

[6] Завьялов Д.Ю. Методология распределения финансовой помощи на субрегиональном уровне. // Финансы. – 2007. – № 10.

[7] www.rg.ru/sujet/

[8] Иванникова Л.И. Совершенствование системы формирования и распределения межбюджетных трансфертов// Вестник Российского гуманатарного института, 2008.

[9] Малов Д.В. Межбюджетные отношения, межбюджетные трансферты (формы и проблемы правового регулирования).// Журнал «Представительная власть» №4, 2008.

[10] Российская экономика в 2008 г. Тенденции и перспективы (Выпуск 30) – М.: ИЭПП, 2009. – 655с

[11] Шилов М.А. Искусственная дотационность регионов как залог единства России.// Журнал «Капитал страны» № 12, 2009.

[12] Ерошкина Л.А. Анализ современных тенденций развития отношений между федеральным и региональными бюджетами.// Сборник статей Международной научно-практической конференции. – Воронеж, 2009.