| Скачать .docx |

Реферат: Рентабельність та шляхи її підвищення на підприємствах

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

БУКОВИНСЬКИЙ ДЕРЖАВНИЙ ФІНАНСОВО-ЕКОНОМІЧНИЙ ІНСТИТУТ

Кафедра фінансів і банківської справи

КУРСОВА РОБОТА

з курсу “Фінанси підприємств ”

НА ТЕМУ: “ Рентабельність та шляхи її підвищення на підприємствах ”

(на матеріалах ВАТ “Надія”)

Виконавець:

студентка ІІІ курсу групи Д-36

Середюк Р.Г.

Науковий керiвник:

Аринович Я.В.

ЧЕРНIВЦI

2002

ЗМІСТ

![]()

1.1. Сутність показників рентабельності..................................................... 5

1.2. Значення показників рентабельності для підприємства.................... 10

РОЗДІЛ 2 . ОЦІНКА ТА АНАЛІЗ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ НА ПІДПРИЄМСТВА......................................................................................... 14

2.1. Показники рентабельності діяльності підприємства......................... 14

2.2. Аналіз рентабельності продукції....................................................... 20

2.3. Аналіз рентабельності використання ресурсного потенціалу.......... 23

РОЗДІЛ 3 . ВИЗНАЧЕННЯ ШЛЯХІВ ПІДВИЩЕННЯ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА......................................................................................... 34

СПИСОК ВИКОРИСТАНИХ ЛІТЕРАТУРНИХ ДЖЕРЕЛ........................ 43

ДОДАТКИ

Перехід до ринкової економіки вимагає від підприємств підвищення ефективності виробництва, конкурентноздатності продукції і послуг на основі введення досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва тощо. У ринковій економіці фінансові ресурси (капітал) вкладаються у будь-які види діяльності виключно за критерієм максимуму прибутку. Тому рентабельність, тобто ефективність використання капіталу, має велике значення при визначенні фінансових результатів діяльності підприємства. Адже власник капіталу підприємства, його менеджери повинні оцінювати будь-які рішення у сфері управління наявними коштами, порівнюючи витрати з прибутком, тим більше, що фінансові ресурси завжди обмежені певними обсягами, а одержаний прибуток – це фінансовий ресурс для здійснення нових вкладень і одержання нових прибутків.

В сучасних умовах підвищення рентабельності підприємств є дуже важливим і складним завданням. Багато підприємств в Україні працюють нерентабельно, тобто вони неприбуткові, або їх рентабельність надто низька. Тому дослідження рентабельності, а також шляхів її підвищення на підприємстві є дуже важливим і актуальним питанням на даний час. Також ця тема заслуговує на значну увагу у зв’язку з тим, що при переході України на нові бухгалтерські стандарти змінилися методи визначення прибутку підприємства: замість балансового прибутку тепер використовується чистий прибуток. А показник прибутку є важливим при визначенні рентабельності підприємства. Тому тема рентабельності підприємства, а також шляхів її підвищення є досить актуальною на даний час в Україні.

Отже, метою даної роботи є всебічне і детальне дослідження показників рентабельності підприємства, визначення їх сутності, а також значення даних показників для діяльності даного підприємства. Об’єктом дослідження є ВАТ “Надія”, яке займається виготовленням верхнього трикотажу.

Завданнями даної роботи є:

1) дослідження показників рентабельності на певному підприємстві;

2) визначення сутності показників рентабельності, а також їх значення для підприємства в сучасних умовах розвитку української економіки;

3) аналіз рентабельності на підприємстві, а також дослідження факторів, які впливають на рентабельність підприємства в умовах самофінансування;

4) вивчення проблем, які перешкоджають підвищенню рентабельності підприємства, і визначення шляхів усунення цих проблем, а також шляхів підвищення рентабельності підприємства.

У сучасній вітчизняній і зарубіжній застосовується безліч показників рентабельності. Найкраще розкрито її такими вченими, як Коробов М.Я., Попович П.Я., Зятковський І.В., Ізмайлова К.В. та інші у навчальних посібниках з економічного аналізу, фінансів підприємств, економіки підприємств тощо. А також дослідження показників рентабельності і шляхів її підвищення на підприємствах можна зустріти у журналах “Фінанси України”, “Економіка України”, “Економіст”, зокрема це статті “Планування рентабельності виробництва” (М.Бець), “До проблеми регулювання результативності діяльності підприємства” (Н.Поліщук), “Вплив інфляції на оцінку показників прибутковості підприємства” (Савчук В.П., Москаленко О.В.) та інші.

Предметом даної роботи є рентабельність підприємства і всі пов’язані з нею чинники.

Отже у розділі І даної курсової роботи, буде висвітлено теоретичні аспекти показників рентабельності підприємства, а саме буде розкрито суть показників рентабельності і їх значення в діяльності підприємств. Розділ ІІ буде присвячений дослідженню рентабельності на ВАТ “Надія”, а також факторів і умов, які впливають на прибутковість даного підприємства. І у розділі ІІІ ми визначимо проблеми, які виникли перед підприємством на сучасному етапі розвитку, шляхи їх усунення, а також шляхи підвищення рентабельності цього підприємства.

ЗНАЧЕННЯ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ В УМОВАХ САМОФІНАНСУВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1. Сутність показників рентабельності

Абсолютна сума прибутку, отримана підприємством, у тому числі прибуток від основної діяльності, є дуже важливими показниками. Однак вони не можуть характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріальної праці, більше виробляє і реалізує продукції (робіт, послуг).

Прибуток – це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує його винагороду за ризик підприємницької діяльності.

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти зі здійсненими витратами.

По-перше, витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робіт, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках.

По-друге, витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

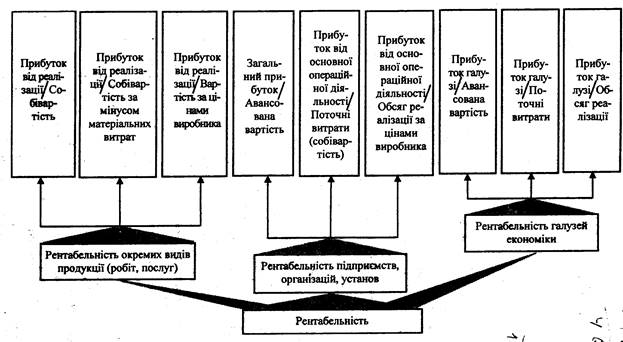

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому розумінні рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих її видів; дохідність підприємств, організацій, установ у цілому як суб’єктів господарської діяльності; прибутку різних галузей економіки.

Рентабельність безпосередньо пов’язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність – це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності. На рис. 1.1. наведено класифікацію показників рентабельності.

Рис. 1.1. Класифікація показників рентабельності

Обчислення рентабельності окремих видів продукції (робіт, послуг) може ґрунтуватися на показниках прибутку від їх випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість продукції (виробнича); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Для розрахунку рівня рентабельності підприємств можуть використовуватися: чистий прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначити в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал)[15, С 246-247].

Для розрахунку рентабельності галузей економіки береться загальна сума прибутку, отримана підприємствами, об’єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки. На рівень рентабельності галузі впливатиме наявність у ній низькорентабельних і збиткових підприємств.

До показників рентабельності продукції відносять:

1. Рентабельність окремих виробів – розраховується як відношення прибутку від виробу до собівартості самого виробу.

2. Рентабельність реалізованої продукції - розраховується як відношення прибутку від реалізації продукції (або чистого прибутку) до виручки від реалізації продукції.

3. Рентабельність виробництва – розраховується як відношення прибутку від реалізації до вартості основних фондів і матеріальних оборотних коштів.

Показники рентабельності показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в собівартості продукції.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності.

Джерелами інформації для проведення аналізу рентабельності є:

· Форма №1 “Баланс підприємства”;

· Форма №2 “Звіт про фінансові результати”;

· Форма №5 “Звіт про затрати на виробництво”;

· Інформація про ціни та ін.

Завданнями аналізу рентабельності підприємства є:

1) оцінка виконання визначених параметрів (плану, прогнозу тощо);

2) вивчення динаміки показників;

3) визначення факторів зміни їх рівня;

4) пошук резервів зростання рентабельності;

5) розробка заходів для використання виявлених резервів.

Вибір і послідовність аналізу рентабельності визначається його завданням. Так, для оцінки результатів діяльності підприємства аналізують рентабельність реалізованої продукції для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску – рентабельність окремих виробів і фактори її зміни.

Варто визначити рівень рентабельності не тільки в цілому по підприємству, а й у його структурних підрозділах, а також за видами діяльності підприємства (основна, інвестиційна, фінансова тощо).

Сукупність показників рентабельності всебічно відбиває ефективність виробничої (операційної), інвестиційної та фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу[9,С. 49].

На рівень показників рентабельності, які, по суті, є узагальнюючими, впливає багато чинників, що відбивають різні аспекти діяльності підприємства. Звичайно, позитивні чинники сприяють підвищенню рентабельності. Завдання фінансового аналітика – кількісно оцінити вплив кожного чинника на рентабельність, тобто оцінити саме його внесок. Регулюючи розмір чинників з урахуванням їх взаємозв’язку можна досягти бажаного рівня рентабельності.

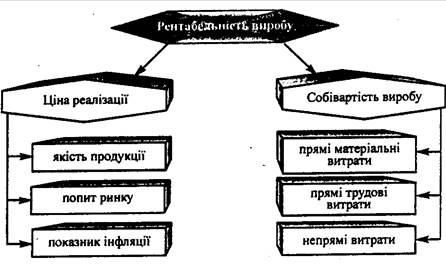

Фактори, під впливом яких відбувається зміна рентабельності окремих видів продукції, показано на рис. 1.2.

Рис. 1.2. Фактори, які впливають на рентабельність виробу

На даному рисунку фактори зміни ціни реалізації і собівартості виробу вважаються факторами першого, а всі інші – факторами другого порядку. Визначення впливу факторів першого порядку проводиться методом ланцюгових підстановок або методом абсолютних різниць.

Рентабельність реалізованої продукції доцільно аналізувати, враховуючи вплив таких факторів:

- зміна структури та асортименту продукції;

- зміна собівартості продукції;

- зміна відпускних цін на продукцію[6, С. 250].

На рівень рентабельності виробництва впливають такі фактори:

- зміна частки прибутку на 1грн. реалізованої продукції;

- зміна фондомісткості продукції;

- зміна оборотності оборотних коштів.

При визначенні рентабельності підприємства важливе значення має врахування темпів інфляції, відповідно до яких потрібно скоригувати бухгалтерську звітність.

1.2. Значення показників рентабельності для підприємства

В умовах ринкової економіки від рентабельної роботи залежить життєздатність підприємства, його можливості забезпечувати інтереси інвесторів, конкурувати з іншими підприємствами. Рентабельна робота підприємства визначається, насамперед, прибутком, який воно отримує, а показники рентабельності характеризують відносну дохідність підприємства.

Економічний аналіз рівня рентабельності і причини її зміни має важливе значення для виявлення резервів підвищення ефективності роботи підприємства.

У багатономенклатурному виробництві в процесі аналізу рентабельності виробів слід застосувати спосіб групування. В першу чергу всі вироби групують за ознакою, рентабельна чи нерентабельна продукція. Необхідно також визначити, чи є серед нерентабельних виробів такі, що входять до складу найважливіших профільних видів продукції, чи є нові перспективні вироби. Також вироби групують за рівнем рентабельності. За цією ознакою виділяють три групи:

1) вироби з низькою рентабельністю;

2) вироби з середньою або нормальною рентабельністю;

3) високорентабельні вироби.

Крім цих ознак, вироби групують за ознакою ступеня та напрямку зміни рентабельності. При цьому визначають кількість виробів, по яких рентабельність помітно зросла, рентабельність суттєво не змінилася, а також рентабельність знизилась. Групування виробів за вказаними та іншими ознаками дозволяє краще зрозуміти існуючі проблеми, визначити напрямки збільшення прибутковості виробництва.

Отже, аналіз рентабельності дає відповідь на найважливіші запитання, куди вигідніше вкласти кошти і які очікувати від них дивіденди [8, С135].

Показники рентабельності використовують для оцінки результатів діяльності підприємства, його структурних підрозділів, у ціноутворенні, інвестиційній політиці, для порівняльного аналізу споріднених підприємств, що виробляють таку саму продукцію, для вибору варіантів формування асортименту і структури продукції, аналізу раціональності виробництва продукції.

Рентабельність як показник дає уявлення про достатність (недостатність) прибутку порівняно з іншими окремими величинами, що впливають на виробництво, реалізацію і взагалі на фінансово-господарську діяльність підприємства. При визначенні показника рентабельності прибуток співвідноситься з чинниками, що мають найзначніший вплив на його отримання. Одним із таких чинників є витрати. Адже від того, що і скільки ми вкладаємо, залежить величина прибутку, який нам надходить у ціні реалізації разом з компенсацією завданих витрат.

Однак ми знаємо, що витрачатися на виробництво можна лише за умови наявності коштів для здійснення цих витрат. Ці кошти, вкладені у бізнес, називають інвестиціями. Зрозуміло, що кожному з інвесторів набагато цікавіше знати прибутковість його власних інвестицій, аніж рентабельність завданих підприємству витрат.

Слід зазначити, що слова “інвестиція” і “вкладення” – синоніми. Тому собівартість готової продукції – це не що інше, як вкладення (інвестиції) підприємства у вже виготовленому ним продукцію, а власний капітал підприємства – вкладення (інвестиції) у діяльність підприємства в цілому. Засновники (акціонери) інвестують свої кошти в підприємство, а підприємство, у свою чергу, як самостійна субстанція інвестує як ці, так й інші фінансові ресурси у продукт своєї діяльності.

Якщо раніше серед показників рентабельності найвідомішим був показник прибутковості інвестицій підприємства у вже виготовлений, а іноді навіть реалізований кінцевий продукт, то сьогодні дедалі більшого значення набуває показник прибутковості коштів, інвестованих замовниками (акціонерами) в діяльність підприємства взагалі.

Справа у тому, що перший з цих показників, як би він не задовольняв керівника, не може дати уявлення про ефективність використання капіталу. Адже значна його частина залишилася за межами витрат на реалізовану продукцію у товарах, запасах, коштах і дебіторах. Мати великі залишки за цими статтями невигідно. Розмір оборотного капіталу не має бути ні великим, ні малим, він має бути оптимальним. Бо можна досягти великої рентабельності витрат на готову (або реалізовану) продукцію і при цьому мати досить низьку рентабельність власного капіталу, через те, що значна частина його не працює, а здебільшого пролежує на складі або надто довго кредитує покупців.

Інвестора мало цікавлять, скільки прибутку приносять кошти, інвестовані підприємством у виготовлення того чи іншого продукту, він хоче знати, скільки прибутку приносить його власні вкладення у бізнес. І такі відомості дають показники рентабельності [18, С.137-138].

Отже, показники рентабельності показують, який прибуток був отриманий підприємством на одиницю витрачених ресурсів, а також прибуток, одержаний з кожної одиниці активів і вкладеного капіталу. Тобто аналіз рентабельності підприємства дозволяє визначити ефективність вкладення коштів у підприємство, раціональність їх використання, а також він показує чи здатне дане підприємство випускати високорентабельну продукцію, яка користуватиметься попитом серед споживачів, чи зможе це підприємство конкурувати з іншими подібними в умовах ринкової економіки.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони характеризують доходність підприємства з різних позицій і групуються згідно з інтересами учасників економічного процесу та ринкового обміну.

Показники рентабельності є важливими для характеристики складових формування прибутку і доходів підприємства. При аналізі виробництва показники рентабельності використовуються як інструмент інвестиційної політики і ціноутворення. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому що їх величина показує співвідношення між наявними та використаними ресурсами.

Показник рентабельності відбиває співвідношення прибутку підприємства і факторів, які є, по суті, передумовами його виникнення. Бухгалтерська звітність дозволяє розрахувати велику кількість показників рентабельності, тому їх необхідно систематизувати в аналітичні групи з метою впорядковування і забезпечення оптимальності при виконанні аналітичних процедур.

Можливі зіставлення прибутку з факторами, які на нього впливають, дають в результаті множину показників рентабельності, які відрізняються не тільки по завданнях, які потрібно вирішити, та змісту, але й по використовуваним при розрахунку рентабельності показниках прибутку. В якості останніх у вітчизняній практиці традиційно використовується чистий прибуток, валовий прибуток та операційний дохід.

Отже, показники рентабельності можна об’єднати в кілька груп:

1. Показники, що характеризують рентабельність продаж.

2. Показники, що характеризують рентабельність діяльності.

3. Показники, що характеризують рентабельність ресурсів.

ОЦІНКА ТА АНАЛІЗ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ НА ПІДПРИЄМСТВА

2.1. Показники рентабельності діяльності підприємства

Прибуток як економічна категорія відображає частину додаткової вартості, створеної у реальному секторі економіки він є формою прояву вартості додаткового продукту.

На рівні підприємства прибутком вважається частина чистого доходу, що обраховується як різниця між чистим доходом, отриманим від продажу продукції (активів), обчисленої за відпускними цінами виробника без податку на додану вартість і акцизного збору, та витратами на її виробництво і реалізацію (залишковою вартістю активів).

Незважаючи на те, що прибуток характеризує економічний ефект, отриманий в результаті діяльності підприємства, всі аспекти проведення його виробничої і господарської роботи за допомогою прибутку оцінити неможливо. Тому при аналізі виробничо-господарської та фінансової діяльності підприємства застосовують систему відносних показників рентабельності.

Рентабельність продукції розраховується як відношення операційного прибутку від реалізації (робіт, послуг) до витрат на її виробництво та збут і характеризує прибутковість господарської діяльності підприємства від основної діяльності.

Рентабельність продукції (Рпродукції ) визначається так:

Операційний прибуток (ф. №2, р.100)

Рпродукції = ――――――――――――――――――――― х100% (1.1)

Виробнича собівартість + адміністративні витрати +

+ витрати на збут

(ф. №2, р.280+070+080+090)

Рентабельність продукції визначається на всю продану продукцію і за окремими її видами.

Рентабельність продукції можна обчислити також як відношення прибутку до обсягу реалізованої продукції. Саме в такому вигляді цей показник використовують в зарубіжній практиці.

У фінансово-економічному аналізі досить широкого застосування набув показник рентабельності продукції, який визначається так:

Чистий прибуток (ф. №2, р.220)

Рпродукції = ――――――――――――――――――――― х 100% (1.2)

Чистий дохід (виручка) від реалізації продукції

(ф. №2, р.035)

Він показує, скільки припадає чистого прибутку на одну гривню реалізованої продукції. Тобто цей показник характеризує доходність від реалізованої продукції.

Рентабельність реалізованої продукції за прибутком від реалізації визначається за формулою:

Прибуток від реалізації

(Ф. №2, р.050 - р.070 - р.080)

![]() RQ

= х 100% (1.3)

RQ

= х 100% (1.3)

Виручка (Ф. №2, р. 035)

Ця формула показує, скільки прибутку від реалізації припадає на одиницю виручки від реалізації продукції.

Рентабельність реалізованої продукції за прибутком від операційної діяльності визначається наступним чином:

Прибуток від операційної діяльності

(Ф. №2, р. 100)

![]() RРП

= х 100% (1.4)

RРП

= х 100% (1.4)

Виручка (Ф. №2, р. 035)

Ця формула показує, скільки припадає прибутку від операційної діяльності на одиницю виручки [9, С.132-133].

В багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюють також рентабельність окремих її видів, яка визначається за формулою:

Ці – Сі

Рі = ――――― х 100%, де (1.5)

Сі

Рі – рентабельність одного виробу;

Ці, Сі – відповідно ціна і повна собівартість і-го виробу.

Отже, рентабельність продукції характеризує ефективність витрат на її виробництво і збут.

Також важливе значення мають показники рентабельності інвестованих ресурсів (капіталу). Вони обчислюються в кількох модифікаціях:

─ рентабельність активів;

─ рентабельність власного капіталу;

─ рентабельність акціонерного капіталу.

Рентабельність активів відображає розмір чистого прибутку в одній гривні активів. Цей показник розраховується як відношення чистого прибутку до вартості всіх активів підприємства. Коефіцієнт рентабельності активів характеризує ефективність використання активів підприємства.

Чистий прибуток (ф. №2, р.220)

Рентабельність активів = ―――――――――――――― х 100% (1.6)

Середня вартість активів

(ф.№2(р.280п+р.280к.):2

Обчислюючи цей показник враховують наступне: якщо підприємство здійснює різні види діяльності (за її диверсифікації), то в цьому випадку поряд із рентабельністю всіх активів визначають рентабельність за окремими видами діяльності (наприклад, рентабельність виробництва, сервісного обслуговування, комерційної діяльності тощо). Для позначення коефіцієнта рентабельності активів використовується також спеціальна англомовна абревіатура ROA – “Return on Assets”.

Рентабельність власного капіталу розраховується як відношення чистого прибутку підприємства до середньорічної вартості власного капіталу і характеризує ефективність вкладення коштів до даного підприємства.

Рентабельність Чистий прибуток (ф. №2, р. 220)

власного = ――――――――――――――― х 100% (1.7)

капіталу Середня вартість капіталу

(ф. №1 (р. 380п + 380к.):2)

Цей показник має загальноприйняту абревіатуру ROE від англійської назви “Return on Equity”.

Власний капітал – це є інвестиції засновників у бізнес. Однак інвестиції засновників (акціонерів) не обмежуються внесками до статутного фонду чи придбанням акцій. Весь власний капітал підприємства – це кошти, зароблені у процесі діяльності завдяки початковим інвестиціям. Отже, власний капітал підприємства є законною власністю тих осіб, які цим підприємством володіють. Середня арифметична величина між підсумками статей власного капіталу на початок і кінець звітного періоду дасть середній власний капітал підприємства порівнюючи чистий прибуток з цією величиною, визначаємо рентабельність власного капіталу підприємства. Для того, щоб визначити рентабельність інвестицій у майбутній проект, очікуваний від його здібностей прибуток порівнюють з величиною виділених для цієї справи коштів.

Рентабельність акціонерного капіталу (Рак ) свідчить про верхню межу дивідендів на акції і показує, скільки чистого прибутку припадає на одиницю статутного капіталу.

Чистий прибуток

Рак = ――――――――――――――――――――― х 100% (1.8)

Статутний капітал (ф. №1, (р. 300п. + р. 300к.):2)

Статутний капітал – це номінальна вартість проданих акцій. Також показник рентабельності акціонерного капіталу можна обчислити як рентабельність акціонерного капіталу від звичайних акцій. Тоді з прибутку віднімають фінансові дивіденди на привілейовані акції, а зі статутного капіталу – номінальну вартість цих акцій.

Також на підприємствах розраховують коефіцієнт рентабельності оборотного і основного капіталу. Вони обчислюються наступним чином:

Чистий прибуток

Роб. = ―――――――――――――――― х 100% (1.9)

(Обігові кошти на початку року +

+ Обігові кошти на кінець року):2

Чистий прибуток

Рос. = ―――――――――――――――― х 100% (1.10)

Середня вартість основного капіталу

Суть коефіцієнта рентабельності капіталу, що використовується, (або рентабельності чистих активів) полягає в аналізі ефективності використання капіталу компанії. Під капіталом тут мається на увазі зазначена в бізнесі сума власного капіталу і довгострокових зобов’язань. Ця величина може бути отримана шляхом віднімання із суми активів величини короткострокової заборгованості.

Розрахунок цього коефіцієнту проводиться за формулою[19, С.53]:

Чистий прибуток

Рча = ――――――――― х 100% , де (1.11)

Чисті активи

Активи на початок року + Активи на кінець року – Поточні зобов’язання на початок року – Поточні зобов’язання на кінець року

Чисті активи = ―――――――――――――――――――――― (1.12)

2

Використовуючи деякі вищезгадані показники рентабельності капіталу, можна розрахувати інтегральний показник рентабельності (доходність) власного капіталу через виробничу ефективність, ефективність використання активів і фінансовий важіль. Таке вираження рентабельності власного капіталу називають рівнянням Дюпона (від назви корпорації Du Pont).

За рівнянням Дюпона рентабельність власного капіталу залежить від показників:

· виробничої ефективності – вимірюється рентабельністю продажу (Чистий прибуток / Обсяг продажу);

· ефективності використання активів – вимірюється оборотністю активів (Обсяг продажу / Вартість активів);

· фінансового важеля або питомої ваги позичених коштів у капіталі – вимірюється коефіцієнтом власного капіталу (Активи / Вартість власного капіталу). Різниця між рентабельністю активів і рентабельністю власного капіталу відображає використання фінансування за рахунок позичених коштів або фінансового важеля.

Рентабельність власного капіталу за рівнянням Дюпона (РВКд) розраховують так (одна із різновидностей формули) [7, С. 47]:

Чистий Обсяг Вартість

прибуток продажу активів

РВКд = ―――― х ―――― х ―――― х 100% (1.13)

Обсяг Вартість Вартість

продажу активів власного

капіталу

Коефіцієнт рентабельності діяльності розраховується як відношення чистого прибутку підприємства до чистого доходу (виручки) від реалізації продукції (робіт, послуг) і характеризує ефективність господарської діяльності підприємства.

Чистий прибуток

Рентабельність діяльності = ―――――――――――― х 100% (1.14)

Чистий дохід (ф. №2, р. 035)

2.2. Аналіз рентабельності продукції

Діяльність будь-якого виробничого підприємства з реалізації продукції, яка ним виготовляється повинна співвідноситися з економічним принципом, який в загальному вигляді визначається досягненням максимального результату при мінімальних затратах, або, іншими словами, ефективність фінансово-господарської діяльності повинна оцінюватися з точки зору ефективності перетворення ресурсів у результати. Виміряти і оцінити ступінь реалізації економічного потенціалу (принципу ефективності) на підприємстві дозволяє аналіз, який проводять з використанням низки економічних показників. При цьому прибуток не може слугувати головним критерієм для оцінки ефективності діяльності підприємства. Інтерес складає порівняння прибутку з іншими показниками, тобто система показників рентабельності розраховано різними способами. В таблиці 2.1 визначені основні показники, які використовуються для обчислення рентабельності продукції (першоджерело даних - дод. А, Б, В).

Таблиця 2.1

Вихідні показники для обчислення рентабельності продукції

Тис. грн.

| Показники | 2000 | 2001 |

Прибуток від операційної діяльності Сума операційних витрат Адміністративні витрати Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) Чистий прибуток |

3,2 44,3 9,3 32,9 2,2 |

11,8 34,2 6,2 42,9 15,4 |

Підрахуємо основні показники рентабельності продукції у таблиці 2.2 за формулами (1.1-1.4).

Таблиця 2.2

Рентабельність продукції ВАТ “Надія”

Тис. грн.

| Показник | 2000 | 2001 | Відхилення ( +, - ) |

Рентабельність продукції за собівартістю Рентабельність продукції за чистим прибутком Рентабельність реалізованої продукції за прибутком від операційної діяльності |

6,0 6,7 9,7 |

29,2 35,9 27,5 |

+23,2 +29,2 +17,8 |

Отже, аналізуючи дані таблиці 2.2, ми бачимо, що рентабельність продукції як за чистим прибутком, так і за прибутком від операційної діяльності у звітному році порівняно з попереднім на досліджуваному підприємстві значно збільшилася. З даної таблиці видно, що з кожної гривні, витраченої на виготовлення продукції, підприємство у 2001 році отримало 29,2 коп. чистого прибутку, що на 23,2 коп. більше, ніж у попередньому. Аналізуючи наступний показник ми бачимо, що у 2001 році з кожної гривні чистої виручки від реалізації продукції (товарів, робіт, послуг) ВАТ “Надія” отримало 35,9 коп. чистого прибутку і 27,5 коп. прибутку від операційної діяльності, що відповідно на 29,2 і на 17,8 коп. більше за 2000 рік. Такого зростання рентабельності підприємству вдалося досягти за рахунок збільшення чистого прибутку зниження затрат на виготовлення продукції.

Розглянемо рентабельність деяких виробів, що виготовляються на ВАТ “Надія”, в таблиці 2.3. Рентабельність окремих виробів розраховується за формулою (1.4). І обчисливши її, ми зможемо побачити, які вироби приносять підприємству найбільше прибутку, тобто високорентабельні; які вироби мають середній або нормальний рівень рентабельності і ті вироби, виробництво яких для підприємства є невигідним.

Таблиця 2.3

Аналіз рентабельності одиниці виробу за 2000 – 2001 рр.

Тис. грн.

| Наймену-вання виробу | Реалізація, тис. Грн.. | Собівартість виробу, тис.грн. | Рівень рентабельності, % | Відхиленя, (+, -) |

||||||

| Базовий рік | Звітний рік | Базовий рік | Звітний рік | Базовий рік | За фактичної ціни та базавої сбв-ті | Звітний рік | Всього | У т.ч. за рахунок | ||

| Ціни | Собівар-тості | |||||||||

| Рукавиці чоловічі | 4,2 | 4,9 | 3,8 | 4,0 | 10,53 | 28,95 | 22,5 | 11,97 | 18,42 | -6,45 |

| Рукавиці жіночі | 2,3 | 2,6 | 1,9 | 1,6 | 21,05 | 36,8 | 62,5 | 41,45 | 15,75 | 25,7 |

| Рукавиці дитячі | 4,5 | 5,6 | 3,7 | 3,9 | 36,37 | 69,70 | 43,59 | 7,22 | 33,33 | -26,11 |

| Шапочки дитячі | 3,2 | 2,7 | 2,6 | 1,8 | 23,08 | 3,85 | 50,0 | 26,92 | -19,23 | 46,15 |

| Рукавиці з брезенту | 5,3 | 7,5 | 4,5 | 5,4 | 17,78 | 66,67 | 38,89 | 21,11 | 48,89 | -27,78 |

| Рукавиці в’язані робочі | 1,5 | 2,1 | 1,2 | 1,7 | 25,0 | 75,0 | 23,53 | -1,47 | 50,0 | -51,47 |

| Джемпер жіночий | 2,6 | 3,6 | 2,1 | 2,2 | 23,81 | 71,4 | 63,64 | 39,83 | 47,59 | -7,76 |

| Джемпер дитячий | 1,4 | 1,7 | 1,1 | 1,2 | 27,27 | 54,55 | 41,67 | 14,4 | 27,28 | -12,88 |

Таким чином, аналізуючи дані таблиці ми бачимо, що рентабельність окремих виробів ВАТ “Надія” збільшилася у звітному році порівняно з попереднім в більшості випадків за рахунок підвищення ціни на вироби, а підвищення собівартості продукції у 2001році навпаки вплинуло негативно на рентабельність продукції. Високорентабельними є рукавиці жіночі і джемпер жіночий. Для підприємства вигідно продовжувати виробляти цю продукцію. Рукавиці чоловічі, шапочки дитячі, рукавиці дитячі, рукавиці з брезенту і джемпер дитячий є виробами з середнім рівнем рентабельності і підприємству потрібно удосконалювати їх виробництво. Такий виріб, як рукавиці робочі в’язані, потрібно зняти з виробництва, оскільки його собівартість в звітному році значно збільшилася і рентабельність знизилася.

Отже, рентабельність продукції ВАТ “Надія” в цілому по підприємству значно підвищилася за рахунок збільшення чистого прибутку і виручки від реалізації. А якщо розглядати рентабельність окремих видів продукції, то можна отримати більш точну ситуацію, і побачити, яка продукція приносить підприємству більший прибуток.

2.3. Аналіз рентабельності використання ресурсного потенціалу

Ефективність використання ресурсів підприємства характеризується системою показників рентабельності, в якій кожний показник володіє певними можливостями і обмеженнями. З точки зору власників підприємства основним показником є відношення чистого прибутку до власного капіталу. Як відомо, власний капітал не є постійним протягом року, тому перевагу в розрахунках треба надати методу розрахунку по середній величині за рік.

Рентабельності власного капіталу розраховується на основі даних “Балансу” і “Звіту про фінансові результати” (табл. 2.4) (див. дод. А,Б,В).

Таблиця 2.4

Розрахунок рентабельності власного капіталу ВАТ “Надія”.

Тис. грн.

| Показник | 2000 | 2001 |

Власний капітал: - на початок року - на кінець року Середня величина власного капіталу Чистий прибуток Рентабельність власного капіталу, % |

60,1 62,1 61,1 2,2 3,6 |

62,1 72,2 67,15 15,4 22,9 |

Таким чином, як видно з таблиці (2.4), рентабельність власного капіталу в 2001р. збільшилась на 19,3%, ніж в 2000р. Цьому сприяло збільшення чистого прибутку в 7 раз, тоді як середня величина власного капіталу змінилась в незначному розмірі (в 1,1 раза) порівняно з 2000 роком.

При аналізі власного капіталу розглядаються три- і п’ятифакторні моделі рентабельності[9, С.49-51]. Ще понад 100 років тому фінансові менеджери фірми “Дюпон” запропонували рентабельність власного капіталу Rвк визначити як добуток рентабельності реалізації за чистим прибутком Rа 4 , оборотності активів Оа та коефіцієнта фінансової залежності (відношення сукупного капіталу до власного) Кфз , тобто.

Р Р V А=П

Rвк = Rа х Оа х Кфз = ―― = ―― х ―― х ―― х 100%, (2.15)

ВК V А ВК

де Р – чистий прибуток; V – чиста виручка від реалізації продукції; А – активи; П – пасиви.

Розрахуємо рентабельність власного капіталу за звітний період (за вихідними даними дод. А, Б):

15,4 15,4 42,9 102,15

Rвк1 = ――― = ―――х―――х―――= 0,359 х 0,420 х 1,521=0,229 або 22,9%

67,1 42,9 102,15 67,15

З наведеної факторної моделі рентабельності власного капіталу випливає, що на її значення істотно впливає збільшення частки позикових коштів, тобто так званий фінансовий ліверидж (важіль), який супроводжується підвищенням ризику втрати підприємством фінансової незалежності.

З огляду на цей ризик визначають і регулюють рівень фінансового важеля, з’ясовують, на скільки відсотків зміниться рентабельність власного капіталу при зміні валового прибутку (ВП) на 1% за умов різних співвідношень позикового капіталу в пасивах підприємства.

Проілюструємо дію фінансового важеля на прикладі, ВАТ “Надія” в табл. 2.5.

Таблиця 2.5

Рівень фінансового важеля за 2001 рік

| № | Показник |

Частка позикового капіталу, П/К,% | ||||||||

| 30 | 50 | 90 | ||||||||

| 1. | Капітал, тис. грн.., разом | 89,6 | 89,6 | 89,6 | ||||||

2. 3. |

У тому числі: Власний капітал, тис. грн. Позиковий капітал, тис. грн. |

62,72 26,88 |

44,8 44,8 |

26,88 62,72 |

||||||

| 4. | Прибуток до сплати відсотків і податку, валовий прибуток (варіанти) тис. грн. | 10,0 | 11,9 | 15,0 | 10,0 | 11,9 | 15,0 | 10,0 | 11,9 | 15,0 |

| 5. | Відсотки за позики | 4,03 | 4,03 | 4,03 | 6,72 | 6,72 | 6,72 | 9,41 | 9,41 | 9,41 |

| 6. | Прибуток, тис. грн. | 5,97 | 7,87 | 10,97 | 3,28 | 5,18 | 8,28 | 0,53 | 2,49 | 5,59 |

| 7. | Податок на прибуток, тис. грн. | 1,79 | 2,36 | 3,29 | 0,98 | 1,55 | 2,48 | 0,16 | 0,75 | 1,68 |

| 8. | Чистий прибуток, тис. грн. | 4,18 | 5,51 | 7,68 | 2,3 | 3,63 | 5,8 | 0,43 | 1,74 | 3,91 |

| 9. | Рентабельність власного капіталу | 0,067 | 0,088 | 0,122 | 0,051 | 0,081 | 0,129 | 0,016 | 0,065 | 0,145 |

Отже, дія фінансового важеля полягає в тому, що незначні зміни валового прибутку можуть спричинити істотні зміни рентабельності власного капіталу.

Рівень фінансового важеля:

∆ Rвк , %

РФВ = ―――― ; (1.16)

∆ВП, %

РФВ п/к = 30% = [(0,122–0,067) х 100/0,067] / [(15–10) х 100/10] = 82,1/50,0 =

= 1,642;

РФВ п/к = 50% = [(0,129–0,051) х 100/0,051] / 50,0 = 152,9/50 = 3,058;

РФВ п/к = 70% = [(0,145–0,016) х 100/0,016] / 50,0 = 806,25/50,0 = 16,125

Якщо частка позикового капіталу становить 30%, то зміна валового прибутку на 1% спричинює збільшення Rвк на 1,642%; при П/К = 50% - на 3,058%; при П/К = 70% - на 16,125%. При певному значенні цього показника Rвк не змінюється при різних значеннях П/К (фінансовий важіль нейтральний). Якщо прибуток менший, підприємству доцільно нарощувати капітал за критерієм Rвк , використовуючи власні джерела (від’ємний фінансовий важіль), якщо прибуток більший, доцільно залучати позикові кошти (додатній важіль).

Слід зважати також на зворотний напрямок дії фінансового важеля. При незначному зменшенні валового прибутку рентабельність власного капіталу істотно знизиться на підприємстві з високим фінансовим важелем і несуттєво – з низьким.

Рентабельність власного капіталу за попередній період за трифакторною моделлю:

2,2 2,2 32,9 91,45

Rвко = ―― = ―― х ――― х ――― = 0,067 х 0,360 х 1,497 = 0,036 або 3,6%

61,1 32,9 91,45 61,1

Виміряємо вплив факторів, які входять в трифакторну модель рентабельності капіталу, на зміну рентабельності власного капіталу у звітному році порівняно з базовим за допомогою методу ланцюгових підстановок (таблиця 2.6).

Таблиця 2.6

Розрахунок впливу факторів на рентабельність власного капіталу за допомогою способу ланцюгових підстановок (2001р.)

| Номер підстановки та назви фактора | Фактори, що випливають на рентабельність капіталу | Добуток факторів | Вплив фактора | ||

| 1-й | 2-й | 3-й | |||

| Базові значення показників – факторів | 0,067 | 0,360 | 1,497 | 0,036 | ― |

| Перша підстановка, фактор рентабельність реалізації за чистим прибутком, Rа 4 | 0,356 | 0,360 | 1,497 | 0,192 | +0,156 |

| Друга підстановка, фактор оборотність активів, ОА | 0,356 | 0,420 | 1,497 | 0,225 | +0033 |

| Третя підстановка, фактор коефіцієнт фінансової залежності Кфз | 0,356 | 0,42 | 1,521 | 0,229 | +0,004 |

Аналізуючи розрахункові дані, слід відмітити, що рентабельність власного капіталу у звітному році порівняно у базовим збільшилася на 0,193 (на 19,3%) У зв’язку зі збільшенням рентабельності реалізації за чистим прибутком рентабельність власного капіталу збільшилася на0,156 (15,6%); збільшення оборотності активів призвело до підвищення рентабельності 0,033 (3,3%); зміна коефіцієнта фінансової залежності зумовила збільшення рентабельності власного капіталу на 0,4%. Отже ми бачимо, що найзначніший вплив на зміну рентабельності власного капіталу у звітному році справило збільшення рентабельності реалізації за чистим прибутком.

Перелік співмножників, що визначають рентабельність власного капіталу, можна розширити. В цьому випадку йдеться про ліквідність, оборотність поточних активів, співвідношення термінових зобов’язань і капіталу підприємства.Розширена формула для визначення впливу чинників на рентабельність власного капіталу має вигляд:

Р Р А=П ПП V

Rвк = ―― = ―― х ―― х ―― х ―― х 100%, (1.17)

ВК V ВК А ПА

де ПА, ПП – відповідно поточні активи та пасиви за даними балансу підприємства.

П’ятифакторна модель включає такі показники: рентабельність реалізації, коефіцієнт фінансової залежності, частка термінових зобов’язань у валюті балансу, коефіцієнт загального покриття (поточної платоспроможності), оборотність поточних активів.

Для ВАТ “Надія” рентабельність власного капіталу за звітний період (2001 рік) обчислюється як добуток наведених показників:

15,4 15,4 102,15 34 58,95 42,9

Rвк1 = ―― = ―― х ―― х ―― х ―― х ――= 0,359 х 1,521 х 0,333 х 1,734 х

67,15 42,9 67,15 102,15 34 58,95

х 0,727 = 0,229 або 22,9%.

В даних розрахунках 34 і 58,95 – це середньорічні поточні пасиви і поточні активи.

Рентабельність власного капіталу за попередній період (2000 рік) обчислюється як добуток наведених показників:

2,2 2,2 91,45 28 44,1 32,9

Rвк0 = ―― = ―― х ―― х ―― х ―― х ――= 0,067 х 1,497 х 0,306 х 1,575 х

61,1 32,9 61,1 91,45 28 44,1

х 0,746 = 0,036.

Обчислимо вплив кожного окремого чинника на загальний показник рентабельності власного капіталу за п’ятифакторною моделлю у таблиці 2.7.

Розрахунок проводимо методом ланцюгових підстановок.

Таблиця 2.7

Розрахунок впливу факторів на рентабельність власного капіталу (2001р.)

| Номер підстановки та назви фактора | Фактори, що впливають на рентабельність власного капіталу | Добуток факторів | Вплив фактора | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |||

| Базові значення показників – факторів | 0,067 | 1,497 | 0,306 | 1,575 | 0,746 | 0,036 | ― |

| Перша підстановка, фактор Rа (рентабельність реалізації) | 0,359 | 1,497 | 0,306 | 1,575 | 0,746 | 0,193 | +0,157 |

| Друга підстановка, фактор Кфз | 0,359 | 1,521 | 0,306 | 1,575 | 0,746 | 0,196 | +0,003 |

| Третя підстановка, фактор частка термінових зобов’язань у валюті балансу | 0,359 | 1,521 | 0,333 | 1,575 | 0,746 | 0,214 | +0,018 |

| Четверта підстановка, фактор поточної платоспроможності | 0,359 | 1,521 | 0,333 | 1,734 | 0,746 | 0,235 | +0,021 |

| П’ята підстановка, фактор оборотність поточних активів | 0,359 | 1,521 | 0,333 | 1,734 | 0,726 | 0,229 | -0,006 |

Загальний вплив факторів:

0,229 – 0,036 = 0,157 + 0,003 + 0,018 + 0,021 – 0,006 = 0,193.

Аналізуючи дану таблицю, ми бачимо, що на збільшення рентабельності власного капіталу у звітному році порівняно з базовим за п’ятифакторною моделлю вплинули такі фактори:

· рентабельність реалізації, яка призвела до збільшення рентабельності власного капіталу на 15,7%;

· коефіцієнт фінансової залежності, зміна якого призвела до підвищення узагальнюючого показника на 0,3%;

· частка термінових зобов’язань у валюті балансу, зміна якої зумовила зростання рентабельності власного капіталу на 1,8%;

· коефіцієнт загального покриття (поточної платоспроможності), зростання якого у звітному році зумовило збільшення рентабельності капіталу на 2,1%;

· оборотність поточних активів, зменшення якої призвело до зменшення рентабельності власного капіталу на 0,6%.

Отже, в даному випадку резервом зростання рентабельності власного капіталу є збільшення оборотності поточних активів.

Визначимо рентабельність капіталу (активів), або економічну рентабельність за формулою (1.6):

2,2 х 100 2,2 х 100

RАо = ―――――― = ―――― = 2,4%

(93,3 + 89,6)/2 91,45

15,4 х 100

RА1 = ――――― = 15,1%

102,15

Якщо чисельник і знаменник формули (1.6) помножити на чисту виручку від реалізації продукції V, то рентабельність активів можна вважати добутком двох показників-співмножників, а саме: рентабельності реалізованої продукції RQ та ресурсовіддачі, або оборотності активів, QА , або коефіцієнта трансформації Кт. Економічний зміст коефіцієнта Кт полягає в тому, що він показує, скільки виручки підприємство отримує від реалізації з кожної грошової одиниці, вкладеної в активи підприємства, тобто:

PQ V PQ V

RА = ――― = ――― = RQ ОА.

А V V А

15,4 42,9

RА1 = ―― х ――― = 0,359 х 0,420 = 0,151 або 15,1%

42,9 102,15

2,2 32,9

RА0 = ―― х ――― = 0,067 х 0,360 = 0024 або 2,4%

32,9 91,45

Якщо виміряти вплив кожного з цих двох факторів на рентабельність активів підприємства, то можна побачити, що за рахунок збільшення рентабельності реалізованої продукції рентабельність активів збільшилася на 10,5% ((0,359-0,67)0,36=0,105 або 10,5%), а збільшення оборотності активів призвело до підвищення рентабельності активів на 2,2%(0,359(0,42-0,36)=0,022 або 2,2%). Загалом, рентабельність активів у 2001 році порівняно з 2000 роком збільшилася на 12,7%.

Регулювання рентабельності капіталу зводиться до впливу на рентабельність продукції та оборотність активів. Якщо рентабельність продукції збільшити неможливо, то, збільшуючи оборотність залучених ресурсів, збільшують рентабельність капіталу.

Розглянемо зміну рентабельності активів підприємства у таблиці 2.8. Розрахунок проводимо за формулами (1.8-1.12).

Таблиця 2.8

Рентабельність активів

| Показник | 2000 | 2001 |

| Рентабельність всіх активів, % | 2,4 | 15,1 |

| Рентабельність основного капіталу, % | 4,6 | 35,6 |

| Рентабельність оборотного капіталу, % | 81,5 | 81,9 |

| Рентабельність чистих активів, % | 3,5 | 22,6 |

Таким чином, ми бачимо з таблиці 2.8 , що рентабельність основного капіталу у звітному році порівняно з базовим збільшилася на 31%, на що вплинули збільшення чистого прибутку і зменшення вартості основного капіталу за рахунок зносу. Рентабельність оборотного капіталу у 2001році майже не змінилася. Така ситуація склалася за рахунок збільшення чистого прибутку і збільшення обігових коштів на підприємстві майже в однакову кількість разів. Рентабельність чистих активів у 2001 році порівняно з 2000 збільшилася на 19,1%, до чого призвело збільшення чистого прибутку.

Обчислимо рентабельність виробничих фондів за наступною формулою:

Р

Rвф = ―――――― х 100% , (1.19)

ОВФ + ОбВФ

де Р – чистий прибуток, тис. грн.; ОВФ, ОбВФ –середньорічна вартість відповідно основних виробничих фондів і оборотних виробничих фондів.

А також визначимо і виміряємо рентабельності виробничих фондів на ВАТ “Надія”. Вихідні та розрахункові дані наводимо в табл. 2.9, а першоджерело даних – в дод. А ,Б, В.

Таблиця 2.9

Вихідні дані для факторного аналізу рентабельності виробництва фондів

| Номер рядка | Показник | Період | |

| 2001 | 2000 | ||

1. 2. 3. 4. 5. 6. 7. 8. 9. |

Чистий прибуток, тис. грн. Чиста виручка від реалізації продукції, тис. грн. Середньорічна вартість основних виробничих фондів, тис. грн. Середньорічна вартість оборотних виробничих фондів (запасів), тис. грн. Середня вартість виробничих фондів, тис. грн. Коефіцієнт фондомісткості продукції, коп. на 1 грн. Коефіцієнт закріплення обігових коштів, коп. на 1 грн. Рентабельність реалізованої продукції, коп. на 1 грн. Рентабельність виробничих фондів, коп. на 1 грн. |

15,4 42,9 43,2 4,35 47,55 106,99 10,14 35,90 32,39 |

2,2 32,9 47,35 2,15 49,5 143,92 6,53 6,69 4,44 |

Отже, у звітному періоді рентабельність виробничих фондів становила 32,39 %, а попередньому – 4,44 %, тобто вона збільшилась у звітному році порівняно з попереднім на 27,95%.

Визначимо вплив чинників на зміну рівня рентабельності виробничих фондів:

1) збільшення частки прибутку на 1 грн. реалізованої продукції спричинило підвищення рівня рентабельності на 19,42% (23,86 – 4,44), де 23,86 = 35,9 : (143,92 + 6,53) х 100%.

Тобто тут ми визначаємо, на скільки пунктів змінився б рівень рентабельності фондів, якби вони використовувались з ефективністю попереднього періоду. Тим самим виокремлюємо вплив прибутку реалізованої продукції;

2) збільшення фондомісткості, або зменшення фондовіддачі основних виробничих фондів, призвело до збільшення рентабельності фондів на 7,76% (31,62 – 23,86), де 31,62 = 35,9 : (106,99 + 6,53) х 100%.

У цьому випадку включається вплив коефіцієнта закріплення обігових коштів, оскільки в розрахунку він береться на рівні попереднього періоду;

3) збільшення коефіцієнта закріплення оборотних виробничих фондів спричинило підвищення рентабельності на 0,77% (32,39 – 31,62).

Таким чином рентабельність фондів за наведеними чинниками загалом підвищилась на 27,95% (19,42 + 7,76 + 0,77), що відповідає загальній зміні рентабельності фондів за звітний період порівняно з попереднім.

Аналізуючи рентабельність ВАТ “Надія” у звітному році порівняно з попереднім, ми бачимо, що відбулось значне підвищення рентабельності даного підприємства. До цього призвела дія багатьох факторів. Але найважливішими з них були підвищення обсягу реалізації продукції, чистого прибутку, а також зменшення операційних, адміністративних витрат.

ВИЗНАЧЕННЯ ШЛЯХІВ ПІДВИЩЕННЯ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Міру прибутковості функціонування підприємства найбільш точно визначають показники рентабельності, які характеризують рівень віддачі витрат або міру використання наявних ресурсів у процесі виробництва і реалізації товарів, робіт і послуг. Збільшення показників рентабельності підприємства значною мірою залежить від зростання чистого прибутку, який залишається в розпорядженні підприємства після сплати податків. Адже в умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Тому для підвищення рентабельності підприємства потрібно збільшувати прибуток. А це можна зробити наступними методами:

1) нарощувати обсяги виробництва і реалізації товарів, робіт, послуг;

2) здійснювати заходи щодо підвищення продуктивності праці своїх працівників;

3) зменшувати витрати на виробництво (реалізацію) продукції, тобто знижувати її собівартість;

4) з максимальною віддачею використовувати потенціал, що є в розпорядженні підприємства, в тому числі і фінансові ресурси;

5) кваліфіковано, зі знанням справи здійснювати цінову політику, оскільки на ринку діють переважно вільні (договірні) ціни;

6) грамотно будувати договірні відносини з постачальниками, посередниками, покупцями;

7) вміти найдоцільніше розміщувати (вкладати) одержаний раніше прибуток з точки зору досягнення оптимального ефекту.

Останні три напрями чималою мірою залежать від сумлінності, кваліфікації економістів, бухгалтерів, фінансистів[5, С. 67].

При укладанні угод з покупцями дуже важливо домовитись про оптимальні ціни на товари, роботи, послуги, строки їх перегляду у зв’язку з інфляційними процесами, змінами на ринку.

Важливо при визначенні показників прибутковості підприємства враховувати фактор інфляції. Адже періоди зростання інфляції створюють несприятливі умови для інвестиційної діяльності. Ймовірність прийняття помилкових інвестиційних рішень в цей період різко зростає. І передусім тому, що в умовах високих темпів інфляції значно спотворюється звітна бухгалтерська інформація підприємства. Використовуючи цю інформацію, інвестори та інші користувачі бухгалтерської звітності підприємства проводять його фінансовий аналіз, в тому числі і аналіз показників рентабельності, ризикуючи отримати помилкові результати і далеку від реальної картину фінансового стану підприємства. Щоб уникнути впливу інфляції на розрахунок фінансових коефіцієнтів прибутковості підприємства, які є одними з найзначущіщих показників при проведенні фінансового аналізу, і для визначення їх реального значення необхідно виконати:

- коригування бухгалтерської звітності за поточним рівнем цін;

- розрахунок реальних фінансових коефіцієнтів на основі скоригованої за рівнем інфляції бухгалтерської звітності;

- порівняння фінансових коефіцієнтів, розрахованих до і після коригування.

Ці кроки є дуже важливими при визначенні показників рентабельності, адже здійснюючи їх аналіз в період високих темпів інфляції одержують завищені значення цих показників, що не дає змогу об’єктивно оцінити фінансовий стан підприємства. Тому підприємству потрібно проводити коригування бухгалтерської звітності підприємства відповідно до рівня цін за період часу, що досліджуються; використовувати об’єктивні й відповідні щодо коригованої статті індекси цін [19, С.58-59].

Проте коригування бухгалтерської звітності підприємства має значення тільки в умовах високих темпів інфляції. При низькій інфляції спотворення незначні і ними можна нехтувати. Мінімально допустимий рівень інфляції для коригування бухгалтерської звітності підприємства становить 10% на рік. Оскільки в 2001 році рівень інфляції був нижчий за 10%, то потреби в коригуванні показників звітності для ВАТ “Надія” не виникало.

Одним з найважливіших шляхів підвищення рентабельності даного підприємства є наступні:

1) покращення маркетингу, пов’язане з коригуванням стратегії і тактики маркетингу. Для ВАТ “Надія” це є дуже важливим аспектом діяльності. Адже на даному підприємстві маркетингу приділяється незначна увага, неефективно працює відділ маркетингу, внаслідок чого підприємство втрачає багато потенційних споживачів і ринків збуту продукції. Удосконалення роботи відділу маркетингу передбачає:

- виробляти тільки те, що безумовно буде купуватися, тому підприємству потрібно згрупувати свою продукції за ознакою рентабельності і зосередити свою увагу на тій продукції, яка є високорентабельною, також потрібно удосконалювати продукцію з середнім рівнем рентабельності, а низькорентабельну продукцію зняти з виробництва;

- організовувати виробничий процес так, щоб він був пристосований до швидкої переналадки;

- постійно вести наукові дослідження з аналізу ринку, поведінки споживачів і конкурентів;

- приділяти більше уваги дизайну продукції, упаковці, а також рекламі. Адже реклама є дуже важливим засобом доведення інформації про підприємство, продукцію, яка ним виготовляється, до відома споживачів. І ця реклама повинна бути ефективною, тобто вона повинна сприяти існуванню зворотного зв’язку, який іде від споживача, на якого направлена інформація, до фірми-відправника інформації. Для ВАТ “Надія” реклама є вагомим засобом, за допомогою якого підприємство зможе підвищити попит на свою продукцію, що призведе до збільшення обсягів продажу, прибутку і рентабельності. Бо та реклама, яка використовується підприємством, є не досить ефективною. ВАТ “Надія” потрібно виділяти більше коштів на рекламу і розширювати її на телебачення, газети, журнали;

2) підвищення якості продукції, її конкурентоспроможності. Це можна досягнути за рахунок зниження собівартості, покращення дизайну, зовнішнього вигляду продукції;

3) усунення каналів втрати прибутку (виплата різних штрафів, пені, неустойок);

4) чітке і своєчасне виконання угод з поставок продукції;

5) підвищення оптових або інших відпускних цін на продукцію, але так, щоб ці ціни відповідали якості продукції.

Рентабельність використання фінансових ресурсів може бути підвищена, якщо підприємство досягає того ж обсягу прибутку, але зменшує при цьому суму коштів, які вкладені в основні і оборотні засоби (наприклад, реалізує частину машин, устаткування, якщо вони використовуються не досить ефективно, знизить залишки виробничих запасів, незавершеного виробництва, готової продукції, товарів, вивільнить гроші, іммобілізовані в дебіторську заборгованість). Це випливає з самої формули рентабельності виробничих фондів. Але для ВАТ “Надія” характерний високий ступінь зносу основних засобів і низький рівень придатних для виробництва засобів. Тому підприємству треба розширювати виробництво новим, модернізованим устаткуванням, що в недалекому майбутньому принесе більші доходи і це, в свою чергу, дасть змогу підвищити рентабельність підприємства.

Важливе значення для забезпечення умов невпинного зростання прибутку і рентабельності має якість їх планування. Це складний і багатогранний процес, який включає в себе глибокий економічний аналіз виробничих і фінансових показників періоду, що передував плановому періоду, досягнення максимальної узгодженості з кількісними і якісними показниками плану випуску продукції (виконання робіт, послуг), її реалізації, собівартості, врахування наявних резервів збільшення випуску продукції, зниження витрат на виробництво, особливо непродуктивних.

Планування прибутку беруть участь – при організаційній відповідальності за цю справу фінансової служби – всі виробничі і функціональні підрозділи підприємства. Тільки в такому разі план буде правильно віддзеркалювати внутрішньогосподарські резерви виробництва на базі більш раціонального використання матеріалів, трудових і фінансових ресурсів.

Рентабельність продукції, яка досягнута підприємством в базовому періоді повинна бути скоригованою з урахуванням умов ціноутворення планового періоду. Так ми розраховуємо базову рентабельність, але вона буде відображати лише цінові фактори, які слід брати до уваги при плануванні прибутку. Далі можна визначити резерви, які не були використані підприємством у базовому періоді для зростання прибутку, а саме за рахунок:

- ліквідації непродуктивних і понаднормативних витрат, що відносяться на собівартість продукції;

- ліквідації фактів поставки готової продукції покупцям з відхиленнями від узгоджених технічних і якісних параметрів, які ведуть до зниження оптових цін на ці вироби, і отже, прибутку від реалізації;

- структурних зрушень в асортименті продукції, що виробляється і реалізується в бік випуску рентабельнішої продукції.

Враховуючи ці резерви розраховують скориговану базову рентабельність продукції підприємства.

Важливе значення як на стадії планування прибутку, так і в ході повсякденного контролю за виконанням плану прибутку має виявлення зайвих для підприємства запасів товарно-матеріальних ресурсів у вигляді непрацюючого устаткування, машин, приладів, понаднормативних запасів сировини, матеріалів, інструменту й інших цінностей. Фінансові ресурси, вкладені в такі активи, уповільнюють обіговість коштів підприємства, і природно знижують рентабельність виробництва.

Для підприємства важливо, щоб воно мало систематичну оперативну інформацію про хід виконання наміченого плану прибутку. Маючи щоденні дані про одержаний прибуток (а вони, як правило, досить точно показують дійсний стан справ і уточнюються за даними бухгалтерського обліку після закінчення поточного місяця), керівництво підприємства має змогу:

1) оперативно впливати на цей процес;

2) оперативно планувати найбільш раціональне використання прибутку з точки зору потреб підприємства.

У ході контролю за одержанням прибутку фінансова служба у координації з юридичною службою ретельно вивчає факти застосування до підприємства фінансових санкцій з боку партнерів по взаємних поставках матеріальних цінностей, фінансових, транспортних та інших органів. Ці санкції у вигляді штрафів, неустойок тощо зменшують чистий прибуток, ускладнюють фінансове становище підприємства, в тому числі вони негативно впливають на рентабельність підприємства. Тому кожний факт збитків має бути оцінений з точки зору відповідальності конкретних посадових осіб, з чиєї вини вони скоїлися, і з точки зору розробки заходів щодо недопущення їх у майбутньому.

Отже, підприємства повинні активно шукати всі можливі шляхи вдосконалення виробництва, підвищення конкурентоспроможності власної продукції, що повинно сприяти зростанню рентабельності підприємства.

Перехід до ринкових відносин в економіці України по-новому ставить і розширює можливості діяльності підприємства, як основної її ланки. В нових умовах істотно змінилися правові, фінансово-економічні і соціальні співвідношення як всередині підприємства, так і в зовнішньому економічному середовищі. Зараз існує багатоманітність форм власності, істотно змінилися відносини підприємств з державою та іншими суб’єктами ринку. Економічна свобода, як умова і наслідок ринкових відносин, ставить більш високі вимоги до рівня господарювання й економічної діяльності підприємства. Основне завдання підприємства на сучасному етапі – виробництво високоякісної, конкурентоспроможної продукції, яка буде користуватися попитом серед споживачів, реалізація цієї продукції і отримання максимально можливого рівня прибутку.

Результат діяльності фірми оцінюється системою показників, основним з яких є рентабельність, яка визначається відношенням прибутку до одного з показників функціонування підприємства. Рентабельність дозволяє виявити економічну ефективність роботи підприємства.

Прибутковість діяльності будь-якого підприємства визначає його функціонування незалежно від економічної політики держави. І прибуток є основним спонукальним мотивом здійснення будь-якої підприємницької діяльності, оскільки забезпечує збагачення власників підприємства через дохід на вкладений капітал. Наймані працівники також зацікавлені в збільшенні прибутковості підприємства, яка певною мірою є не тільки гарантом їх зайнятості (довгострокова перспектива), але й забезпечує додаткову матеріальну винагороду їх праці і задоволення соціальних потреб (короткострокова перспектива). Крім того, прибуток через систему податкових платежів дозволяє формувати доходну частину державних бюджетів усіх рівнів, створюючи тим самим базу економічного розвитку держави в цілому. Таким чином, забезпечуючи інтереси держави, власників і персоналу підприємства, прибуток і рентабельність, яка його вимірює, є одними з найважливіших показників оцінки ефективності діяльності підприємства в умовах ринкової економіки. Високий рівень рентабельності дає перевагу будь-якому підприємству в залученні інвестицій, одержанні кредитів, в виборі постачальників тощо, що визначає конкурентноздатність, а також ступінь незалежності підприємства від неочікуваних змін ринкової кон’юнктури. В зв’язку з цим питання аналізу рівня рентабельності підприємства з метою виявлення шляхів її підвищення одержали винятково важливе значення.

Підводячи підсумки даної роботи, можна сказати, що на сьогоднішній день існують ще певні неточності у визначенні показників рентабельності підприємства. Зокрема, науковцями ще точно не досліджено, за яким показником прибутку розраховувати коефіцієнти рентабельності: за чистим прибутком, за валовим прибутком чи за прибутком від операційної діяльності. Єдиної думки щодо цього питання не існує, тому потрібно ще значні доопрацювання в даній сфері.

Кожне підприємство, зокрема і досліджуване в даній роботі ВАТ “Надія” прагне збільшити рентабельність своєї продукції, ресурсів, що використовується. Адже підвищення рентабельності сприяє покращенню фінансового стану підприємства.

Аналізуючи рентабельність ВАТ “Надія” у 2001 році і порівнюючи з 2000 роком, можна побачити, що в цьому напрямку тут відбулися значні зрушення в кращу сторону. До цього призвели наступні чинники:

─ збільшення обсягів реалізації продукції підприємства зокрема розширення ринку збуту продукції даного підприємства на території Молдови і частини Румунії, що дало змогу підвищити експорт продукції з 8,3% у 2000 році до 15,8% у 2001році;

─ збільшення асортименту продукції;

─ удосконалення організаційної структури управління, що сприяло ефективнішій співпраці між керівництвом і підлеглими. А це в свою чергу призвело до ефективнішого процесу виробництва.

Проте в діяльності підприємства є ще певні недоліки, усунення яких сприятиме зростанню рентабельності. До них належать:

─ неефективна робота відділу маркетингу;

─ недостатній рівень умов роботи працівників;

─ низькі ціни реалізації продукції;

─ низька конкурентноздатність продукції, що виготовляється на даному підприємстві.

На жаль, ці недоліки зменшують конкуренцію продукцію ВАТ “Надія” з подібними імпортними товарами. Але слід зазначити, що розширення виробництва, впровадження досягнень науково-технічного прогресу у роботу підприємства, підвищення якості продукції, приділення більшої уваги дослідженням ринку сприятиме підвищенню конкурентоспроможності продукції і рентабельності підприємства.

1. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/ Под ред. М.П. Любушина. – М.:ЮНИТИ-ДАНА, 2000. – 471с.

2. Бандурка О.М., Коробов М.Я., Орлов К.І. та інші. Фінансова діяльність підприємства: Підручник. – К.: Либідь, 1998. – 312с.

3. Бець М. Планування рентабельності виробництва // Економіка України. – 2000. - №2. –с. 40-45.

4. Васильєв В.В. Шляхи підвищення результативності українських підприємств // Фондовий ринок. – 2000. - №12. – с. 11-14.

5. Діденко В.М., Попова В.Д., Прядко В.В. Загальна теорія фінансів: Підручник. – Чернівці: Ратуша, 2000. – 640с.

6. Економічний аналіз: Навчальний посібник / За ред. Чумаченка М.Г. – К.: КНЕУ, 2001. – 540с.

7. Зятковський І.В. Фінанси підприємств: Навчальний посібник. – Тернопіль: Економічна думка, 2002. – 400с.

8. Івахненко В.М. Курс економічного аналізу: Навчальний посібник. – К.: Знання – Прес, 2000. – 207с.

9. Ізмайлова К.В. Фінансовий аналіз: Навчальний посібник. – К.: МАУП, 2000. – 152с.

10. Коніщева Н. та інші. Аналітичні підходи до оцінки ефективності діяльності підприємства // Економіст. – 2001. - №2. – с. 43-45.

11. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. – К.: Либідь, 2000. – 285с.

12. Крейнина П.Я. Финансовое состояние предприятия: Методы оценки. – М.: ЦКЦ «ДИС», 1997. – 345с.

13. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навчальний посібник. – К.: КНЕУ, 1999. – 132с.

14. Павловська О.В. Удосконалення методів аналізу фінансового стану підприємств // Фінанси України. – 2001. - №11. – с. 54-60.

15. Поддєрьогін А.М. Фінанси підприємств. – К.: КНЕУ, 2000. – 460с.

16. Покропивний В.Г. Економіка підприємств: Навчальний посібник. – К.: КНЕУ, 2001. – 347с.

17. Поліщук Н. До проблеми регулювання результативності підприємства // Економіст. – 2001. - №2. – с. 43-46.

18. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання. – Тернопіль: Економічна думка, 2001. – 207с.

19. Савчук В.П., Москаленко О.В. Вплив інфляції на оцінку показників прибутковості підприємства//Фінанси України.– 2002. - №1.– с.50-60.

20. Чуй І.Р. Фінансовий стан підприємства і механізм його стабілізації // Фінанси України. – 1999. – №11. – с. 31-35.

21. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М.: Инфра-М, 1998. – 343с.