| Скачать .docx |

Реферат: Ипотечное кредитование и перспективы его развития на рынке ценных бумаг России

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТАМБОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ Г.Р. ДЕРЖАВИНА»

АКАДЕМИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра «Рынок ценных бумаг»

ДИПЛОМНАЯ РАБОТА

Тема: Ипотечное кредитование и перспективы его развития на рынке ценных бумаг России

студентки 5-го курса заочного отделения, группа 501 группы,

Академии экономики и управления

специальности 080150

«Рынок ценных бумаг»

Руководитель:

Тамбов

Содержание

Введение.......................................................................................................... 3

Глава I. Сущность ипотечного кредитования............................................... 5

1.1. Сущность ипотечного кредитования....................................................... 5

1.2. История развития ипотечного кредитования в мире............................ 9

1.3. Классификация ипотечных кредитов................................................... 21

1.4. Основные модели ипотечного жилищного кредитования в России.... 24

Глава II. Особенности развития ипотеки на рынке ценных бумаг в России 39

2.1. Место и роль ценных бумаг в системе ипотечного кредитования....... 39

2.2. Практика выпуска ипотечных ценных бумаг за рубежом................... 47

2.3. Проблемы и перспективы рынка ипотечных ценных бумаг в России. 71

Заключение.................................................................................................... 78

Список литературы....................................................................................... 81

Приложения................................................................................................... 85

В развитых странах ипотечный кредит очень широко распространён и является неотъемлемым финансовым инструментом воздействия на экономику, стимулируя сё рост и повышая устойчивость. Эти два фактора обусловливают актуальность применения системы ипотечного кредитования в экономике современной России.

Система ипотечных отношений, включая такой элемент, как ипотечные ценные бумаги, позволяет, как мобилизовать инвестиционные ресурсы, так и использовать их в наиболее эффективных направлениях.

Во всём мире институт ипотеки формировался в течение столетий. Следует отметить, что многие элементы российской ипотеки, которая существовала до революции 1917 года, были взяты разными странами на вооружение это элементы вторичного рынка, большие сроки ипотечного кредитования и др. Большинство западных новаций в настоящее время воспринимается у нас как «чужое», несмотря на истинно российские корни современных западных технологий.

Отсутствие в нашей стране долгое время института частной собственности привело к утере опыта организации ипотечного кредитования.

Актуальность дипломной работы объясняется тем, что развитие ипотечного кредитования в настоящее время является одной из наиболее важных задач для России, прежде всего потому, что именно ипотека может стать эффективным инструментом решения жилищной проблемы россиян и будет способствовать формированию среднего класса. Кроме того, мировой опыт свидетельствует о позитивной роли ипотеки в преодолении кризиса и ускорении проведения экономических реформ, что не менее важно для нашей страны.

Дипломная работа состоит из двух глав.

В первой главе рассматривается экономическая сущность и виды ипотечного кредитования, история развития ипотеки в мире и в России (до 1917г.). Кроме того, характеризуется современное состояние ипотечного кредитования в Российской Федерации: нормативно-правовое регулирование ипотечного кредитования, современные схемы ипотечного кредитования.

Во второй главе речь пойдет о месте и роли ценных бумаг в системе ипотечного кредитования. Будет рассмотрена практика выпуска ипотечных ценных бумаг за рубежом (США, Западная Европа). Кроме того будут проанализированы проблемы и перспективы развития ипотечных ценных бумаг в России.

Теоретической и методологической основой дипломной работы, послужили работы российских и зарубежных ученых, использовались труды таких авторов как Разумова, Балобанов, Довдиенко, Ужегов и других, также использовались законодательные акты Российской Федерации.

Глава I. Сущность ипотечного кредитования

1.1. Сущность ипотечного кредитования

Ипотека – это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.[1]

Ипотека характеризуется следующими отличительными чертами.

• Во-первых, ипотека, как и всякий залог, – это способ обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

• Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

• В-третьих, предмет ипотеки всегда находится во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия кредитора, на время залогового периода.

• В четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом – закладной (именной ценной бумагой, удостоверяющей следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой), которая сопровождается нотариальным удостоверением и государственной регистрацией.

• В-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека). Права ипотечных кредиторов по одному и тому же недвижимому имуществу удовлетворяются в порядке регистрации ипотеки, т. е. внесения записи о регистрации ипотеки в специальные ипотечные книги.

• В - шестых, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Выделяют следующие принципы ипотеки:

1)гласности, или публичности, — доступ каждого заинтересованного лица к информации, содержащейся в ипотечной книге;

2)специальности — возможность установления ипотеки только к определенной недвижимости и в определенном объеме;

3)достоверности — записи в публичных книгах означают, что в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных;

4)старшинства — преимущество одного закладного права перед другим в зависимости от времени внесения его в ипотечную книгу;

5)бесповоротности — ипотека прекращается лишь в случаях, прямо предусмотренных в законе или договоре;

6)неприменимости погасительной давности к занесенным в ипотечную книгу правам.

Таким образом, ипотечный кредит – это кредит, обязательство, возвращение которого обеспечено залогом недвижимого имущества (ипотекой).

Ипотечное кредитование – это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.[2]

Стандартная процедура получения ипотечного кредита в банке состоит из нескольких этапов[3] (см. Приложение 1) и начинается с предварительной квалификации потенциального клиента и оформления заявления на получение кредита. На следующем этапе банк собирает и проверяет информацию о клиенте и о залоге и оценивает вероятность погашения кредита, после чего принимает решение о выдаче кредита или дает мотивированный отказ.

При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентная ставка, порядок погашения). Затем начинается подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора, и проводится оценка предмета ипотеки. Последний этап - заключение договора купли-продажи между заемщиком и продавцом, а также кредитного договора и договора ипотеки между заемщиком и кредитором.

В кредитном договоре стороны предусматривают: сумму и срок кредита; размер процентов за пользование кредитом; очередность погашения кредита и процентов по нему; основания для досрочного расторжения договора и взыскание кредита и процентов по нему и т.д.

По договору об ипотеке заемщик (залогодатель), закладывая недвижимость, приобретенную за счет кредита, теряет право распоряжаться ею, но сохраняет право владения и пользования. Кредитор становится залогодержателем, что дает ему возможность в случае неисполнения заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного имущества преимущественно перед другими кредиторами залогодателя. Залогодержатель вправе проверять наличие и состояние недвижимости и требовать принятия необходимых мер по сохранности этого имуществаОбязательным является страхование предмета ипотеки, а также жизни, здоровья и трудоспособности заемщика за его счет.

В договор ипотеки включаются следующие условия: предмет ипотеки; цена передаваемого в ипотеку имущества, существо основного обязательства, обеспечиваемого ипотекой (предоставление кредитных средств); размер кредита и процентов; срок исполнения основного обязательства; требования по страхованию передаваемого в ипотеку имущества: основания обращения взыскания на предмет ипотеки и другие.Договор об ипотеке должен быть нотариально удостоверен и подлежит государственной регистрации.

После государственной регистрации и урегулирования расчетов с продавцом недвижимости заемщик вселяется в приобретенную квартиру. В дальнейшем кредитор производит обслуживание кредита, т.е. принимает платежи от заемщика, ведет бухгалтерские записи о погашении основной задолженности и процентов. В случае выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается, о чем делается запись в государственном реестре. В случае неисполнения заемщиком обязательств осуществляется обращение взыскания на предмет залога с последующей его реализацией, чтобы погасить задолженность заемщика перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и реализацией жилья, возвращается бывшему заемщику.

Таким образом, субъектами рынка ипотечных кредитов являются:

• заемщики (покупатели недвижимости);

• продавцы недвижимости;

• кредиторы (банки и другие кредитные организации).

1.2. История развития ипотечного кредитования в мире

Понятие "ипотека" появилось еще в Древней Греции. Первоначально обеспечением долга служила личная свобода должника, т.е. в случае невыполнения обязательства ему грозило рабство. В VI в. до н.э. личная ответственность была заменена имущественной: обеспечением обязательства становилась земля, на которой ставился специальный столб (на нем отмечались все долги собственника земли). Этот столб и назывался ипотекой («hipotetheka»- подставка, подпорка)[4] .

Однако это был лишь первый шаг на пути формирования классической системы ипотечного кредитования, так как отсутствовал механизм рефинансирования, появившийся значительно позже, во второй половине XVIII века в Германии.

В Германии получила распространение так называемая одноуровневая система ипотечного кредитования, суть которой состоит в том, что банк, выдавший ипотечный кредит, самостоятельно рефинансирует его за счет выпуска ценных бумаг облигационного типа - закладных листов[5] . Выпуск и обращение таких бумаг регулируется специальным законодательством. Кроме того, выпускать закладные листы могут только определенные эмитенты (ипотечные банки), деятельность которых строго контролируется государством и органами банковского надзора и ограничивается ипотечными операциями.

Первым ипотечным кредитным учреждением (прообразом ипотечного банка) стал созданный по решению Фридриха Великого в 1770г. в Силезии "SilesianLandschaft". представлявший собой ассоциацию землевладельцев и имевший статус публично-правовой корпорации[6] . В этот период (после окончания Семилетней войны) основной проблемой было восстановление сельского хозяйства, поэтому в этот кредитный союз обязаны были входить все дворяне и помещики, и лишь обязательное членство давало право на получение кредита. Такие учреждения предоставляли кредит ценными бумагами - пфандбрифами, в которых был точно обозначен заложенный земельный участок (позже указание на конкретное заложенное имущество исчезло) и содержались гарантии, предоставленные всеми членами этой ассоциации. Заемщик затем продавал такую бумагу на рынке. Ландшафту он выплачивал полугодовые проценты и сборы за услуги органов управления.

Вскоре в Пруссии и в других германских государствах также стали создаваться ландшафты, однако членство в них перестало быть обязательным для всех землевладельцев, Позже кредитование ценными бумагами появилось в Дании. Швеции, Австрии, а с середины XIX в. получило широкое распространение и в России.

В отличии от ландшафтов, облигации французского ипотечного банка CreditFonderdeFrance ("Французский Земельный Кредит"), созданного еще в 1852 г. при участии государства, изначально представляли собой облигации акционерного общества,выпущенные для рефинансирования ипотечных кредитов[7] . Это были надежные, приносящие твердые проценты долговые обязательства банка по отношению к держателям. Обеспечением облигаций являлась совокупность всех объектов, гарантирующих выданные банком кредиты. Таким образом, происходило рассеивание риска. Со временем эта форма рефинансирования стала преобладающей и в других странах, в том числе и в самой Германии, однако, прежнее историческое название пфандбрифов сохранилось, а выпускать их стали ипотечные банки.

Изначально ипотечные банки были преимущественно государственными учреждениями (первый частный акционерный банк был создан в 1862 г. во Франкфурте[8] ) и обслуживали в основном крупныепомещичьи хозяйств, и лишь в ХIХ-ХХ вв. они стали предоставлять кредиты горожанами крестьянам.

Наибольшее развитие ипотечное кредитование получило в первой половине XX в.: кредиты массово выдавались промышленным компаниям, а также сельским производителям. В Германии в этот период действовали судостроительные ипотечные банки, которые предоставляли кредиты судостроительным компаниям под строящиеся суда.

Ипотечное кредитование в дореволюционной России

История становления ипотечного дела в России многообразна и поучительна. До 1754 г. в России не существовало ни казенных, ни общественных кредитных учреждений, которые бы выдавали кредит под залог недвижимого имущества. Многие дворяне, нуждавшиеся в денежных средствах, закладывали свои имения у частных ростовщиков под высокие проценты. Судебник 1596 г. и закон 1626 г. признавали нормальной ссудную ставку 20% годовых. Однако такой сравнительно умеренный процент в условиях феодального общества платили только по более или менее обеспеченным ссудам. В практике, особенно торговой, применялись более высокие проценты. Обычно купцы брали ссуды из расчета 33% годовых и выше. В Судебнике 1596 г. отмечалось, что при краткосрочных ссудах взимали 48 и даже 56% годовых. Известны случаи, когда ссуды выдавались из расчета 120% годовых. Основными носителями ростовщического капитала в России в XV-XVII вв. выступали: отечественные купцы; крупные землевладельцы, накопившие большие состояния в результате эксплуатации крестьян; монастыри.

В середине XVIII в. государство, пытаясь предотвратить переход дворянских земель в руки ростовщиков, представителей недворянского сословия, в законодательном порядке ликвидирует ростовщичество. В Указе от 23 июня 1754 г. «О наказании ростовщиков» государство установило новую, предельно допускаемую законом процентную ставку – 6% годовых (так называемый «указный процент»). Кроме того, в данном Указе сообщалось об организации Государственного заемного банка с целью «уменьшения во всем государстве процентных денег». С этого момента и началась история ипотечного кредита в России.

Период развития ипотечного кредитования в дореволюционной России можно разделить на два этапа:

I. «Дворянский», от середины XVIIIдо середины XIX в.

II. «Земский», от середины XIX в. до октября 1917 г[9] .

До отмены крепостного права в 1861 г. банковская система России состояла в основном из дворянских банков. Сферой их деятельности являлся поземельный кредит. Операции банков сводились к выдаче ссуд привилегированному сословию — дворянам, для выкупа своих имений у частных лиц (ростовщиков), предоставивших им ссуды под залог родовых имений и деревень. В отличие от других государств в России до отмены крепостного права размер ссуд определялся не количеством или качеством земли, не доходностью хозяйства, не наличием какого-то другого обеспечения, а количеством крепостных «душ», числившихся за данным поместьем по последней «ревизии».

Основными государственными ипотечными дворянскими банками, существовавшими до отмены крепостного права, были:

• Государственный банк для дворянства учрежденный в 1754 г. по

указу Елизаветы Петровны. Им были основаны конторы в Санкт-

Петербурге и Москве при Сенате и Сенатской конторе – для

дворян, а также контора при Коммерц-коллегии в петербургском

порту – для купцов. В 1786 г. банк был преобразован в Государственный заемный банк, существовавший до 1860 г.

• Вспомогательный для дворянства банк, учрежденный Указом

Павла I от 18 декабря 1797 г. Отличительной его чертой была

выдача долгосрочных ипотечных ссуд не деньгами, а особыми

банковскими билетами, выпускаемыми на срок в 25 лет.

• Приказы общественного призрения, учрежденные Указом от

17 ноября 1775 г. во всех губернских городах для поддержки школ

народного образования, сиротских приютов, богаделен для престарелых, больниц и т. д. Первоначально приказы имели право осуществлять краткосрочные кредитные операции, а в 1802г. приказы общественного призрения приобрели характер долгосрочных ипотечных учреждений.

При Государственном заемном банке в 1786 г. была образована страховая экспедиция – первое страховое учреждение в России. Манифест предусматривал страхование каменных домов, принимаемых в залог при осуществлении кредитных операций. Процедура оформления договора страхования сопровождалась выдачей страхового полиса, неотъемлемой частью которого являлся архитектурный план объекта залога, передаваемого под обеспечение ссуды в Государственный заемный банк[10] .

С 1842 г. в Санкт-Петербурге и Москве при сохранных казнах начали открывать первые сберегательные кассы.

Создание банковских учреждений должно было способствовать свободному обращению капиталов и развитию сельского хозяйства. Однако в России банковский кредит этих задач не решил. С самого начала он был направлен не на усиление капиталистических элементов в хозяйстве страны, а на укрепление крепостнического землевладения и отчасти крепостной промышленности. Банковский кредит стал составной частью огромного дореформенного казенного хозяйства, направленного на укрепление и консервацию крепостнических отношений. С другой стороны, именно средства государственных казенных банков являлись в России важным фактором первоначального накопления капитала.

Итак, вплоть до отмены крепостного права все кредитные учреждения в России практически были казенными. Значительная часть крупных казенных кредитных учреждений в XVIII-XIX вв. специализировалась на предоставлении ипотечного кредита. Итогом функционирования «казенных» банков явилась огромная растрата денежных капиталов страны. Во-первых, в виде непроизводительных ссуд крепостникам-помещикам было роздано 425 млн. руб. под залог 7 млн. крепостных душ (66% общего количества крепостных). После реформы 1861 г. указанные займы были «покрыты» на 75% выкупными ссудами, а в остальном – ссудами пореформенных земельных банков. Во-вторых, 521 млн. руб. был «позаимствован» в казначейство на покрытие бюджетных дефицитов и перешел в другие формы государственного долга. Уменьшение объемов кредитования и снижение частнопредпринимательской активности в банковской сфере привели к полному финансовому застою и необходимости ликвидации в конце 50-х гг. старых кредитных учреждений. Назрела необходимость радикальных общественно-политических, экономических и правовых реформ, в том числе преобразования казенных кредитных учреждений в кредитно-банковскую систему страны, основанную на принципах частного кредита. Еще одной немаловажной причиной реорганизации кредитных учреждений в 1859 г. была подготовка реформы по отмене крепостного права.

Однако вплоть до революции 1917 г. государство всячески поддерживало дворян-землевладельцев. Поэтому и на втором этапе становления системы ипотечного кредита в России наблюдается параллельное развитие государственного ипотечного кредита, направленного на поддержку дворянского землевладения и частного ипотечного кредита, обусловленного развитием капиталистических отношений в стране.

В общем виде система ипотечного кредита в России того периода представлена в табл. 3.

Таблица 3

Ипотечные кредитные институты в России на рубеже XIX-XX вв.

| Форма собственности | Организационно-правовая форма | Ипотечные кредитные институты | Род деятельности |

Государственная |

Казенное учреждение |

Государственный дворянский земельный банк | Земельные банки |

| Государственный крестьянский поземельный банк | |||

| Частная | Акционерное общество | Акционерные земельные банки | |

Общественная |

Товарищество |

Общества взаимного поземельного кредита | |

| Городские кредитные общества | Городские ипотечные институты |

||

| Городские сословные банки |

Государственный ипотечный кредит был представлен: Государственным банком, предназначенным для операций краткосрочного кредита; Крестьянским поземельным банком, учрежденным в 1882 г. для содействия распродаже дворянских земель крестьянскому населению; Дворянским земельным банком, созданным в конце 1885 г. «во внимание к нуждам поместного землевладения».

Условия кредитования в данных кредитных учреждениях значительно отличались. Крестьянский поземельный банк выдавал ссуды крестьянам на срок 24,5 и 34,5 года в объеме 70% от покупной цены под 7,5-8,5% в год; общая сумма ссуд ограничивалась 5 млн. руб. в год. И 1896 г. условия кредитования улучшились: размер ссуд вырос до 100% приобретаемой земли, ставка снизилась до 3,5-4,5% годовых. Дворянский земельный банк предоставлял дворянам льготные условия кредитования – срок кредита мог достигать 66 лет, размер ссуды составлял 60% от стоимости имения, процент по ссудам – 5,75% в начале деятельности банка, а с 1897 г. – 3,5%. Основные результаты их деятельности заключаются в следующем. Организация государственных ипотечных банков в России, особенно Дворянского банка, привела к отвлечению огромных средств денежного рынка на непроизводительные расходы помещиков. Общая сумма гарантированных правительством займов Дворянского и Крестьянского поземельного банков на 1 января 1915 г. составила 2353 млн. руб., что превысило сумму гарантированных железнодорожных займов. Находясь в государственной собственности и под полным государственным контролем, банки мало заботились о рентабельности своих операций. Земли, переданные Крестьянскому банку, использовались неэффективно, не обрабатывались и прибыли банку не приносили. Убытки банку возмещал бюджет. Развитие операций дворянского банка на условиях льготного, почти благотворительного кредита приводило к оттеснению на второй план акционерных земельных банков и городских кредитных обществ, которые добивались в основном производительного использования городских земель и строений, под которые они предоставляли долгосрочные ссуды.

Первыми частными кредитными учреждениями в сфере долгосрочного ипотечного кредита были:

1.Санкт-Петербургское городское кредитное общество (устав был

утвержден 4 июля 1861 г. и послужил образцом для всех городских кредитных обществ).

2.Московское городское кредитное общество, созданное в 1862 г.

3.Херсонский земский банк (устав утвержден 20 мая 1864 г.).

4.Общество взаимного поземельного кредита (устав утвержден 1 июня 1866г.)[11] .

Кредитные учреждения создавались на основе взаимного кредитования и солидарной ответственности выдачи ссуд под залог городской недвижимости (городские кредитные общества) и под залог поземельной собственности (земельные банки и общества поземельного кредита).

Членами общества являлись владельцы заложенного в нем имущества, причем все они были связаны круговой солидарной ответственностью по всем произведенным ссудам пропорционально кредиту, полученному каждым. Долгосрочные ссуды выдавались закладными листами, приносившими определенный годовой доход и обеспеченными стоимостью всех заложенных объектов собственности. Органами управления всех частных кредитных учреждений являлись Правление и Наблюдательный комитет, избиравшиеся Общим собранием, и Оценочная комиссия, назначавшаяся Правлением. Пика своего развития кредитные общества достигли в период активного городского строительства на рубеже XIX-XXвв.

Модель работы кредитных обществ в России конца XIX в. представлена в Приложении 2.

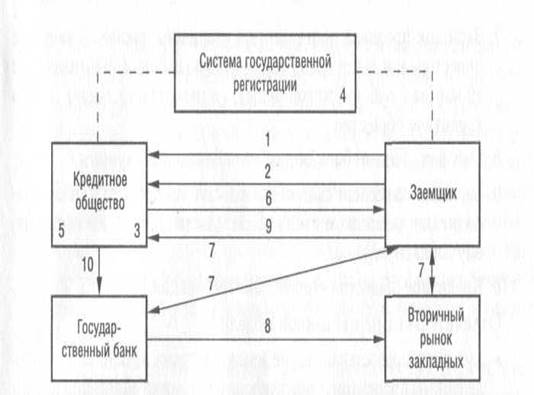

Механизм ипотечного кредитования был следующим[12] :

1.Заемщик вступал своим имуществом в кредитное общество, так как ссуда предоставлялась только члену общества.

2.Заемщик подавал заявку на ссуду под залог недвижимого имущества.

3.Кредитное общество производило оценку недвижимости ипринимало решение о возможности выдачи ссуды, при этом размер ссуды не превышал 40-50% стоимости заложенного имущества.

4.Государственная регистрация ипотеки производилась в нотариальных отделениях при окружных (уездных) судах.

5.Правление кредитного общества принимало решение об объеме эмиссии иразмере процентов по облигациям, производило выпуск облигаций на основе пула ссуд.

6.Заемщику предоставлялся заем в виде облигаций.

7.Заемщик продавал облигации на вторичном рынке. В качестве инвестора мог выступать Государственный банк (он выплачивал 90 коп. за 1 руб. биржевой цены), а в некоторых случаях исамо кредитное общество.

8.Государственный банк оплачивал облигации и купоны.

9.Заемщик выполнял свои обязательства по кредиту. (После выполнения заемщиком своих обязательств общество возвращало ему закладную.)

10.Кредитное общество оплачивало требования Госбанка.

Отличительные черты данной модели[13] :

– заемщику предоставлялась не денежная сумма, а облигации с определенным процентом, с последующей продажей облигаций на вторичном рынке. Следует отметить, что заемщик мог и не продавать облигации, а получать по ним соответствующий доход;

– был сформирован фондовый рынок, имеющий надежное обеспечение – недвижимость;

– проценты по облигациям определялись кредитным обществом, несущим ответственность по своим обязательствам;

– значительную роль играло государство в лице Государственного банка, законодательно определяющего правила игры и выкупающего облигации. Таким образом, кредит фактически предоставлялся государством, а кредитные общества выступали в роли своеобразных страховых компаний, оформлявших кредиты и гарантировавших выполнение обязательств.

С 60-х гг. XIX столетия в России стали учреждаться акционерные коммерческие банки, развитие которых активизировалось в 90-е гг. Важную роль в экономической жизни страны стали играть ипотечные банки, предоставляющие кредиты под землю и другую недвижимость, и городские банки, находящиеся в ведении городских управлений. Сеть новых банков развивалась очень быстро. Уже в 1876 г. их совокупный оборот достигал нескольких миллиардов рублей.

Первоначально деятельность частных ипотечных банков была связана с высоким риском, прежде всего кредитным. Ипотечные банки не располагали исчерпывающими сведениями о долгах заемщика, обременяющих закладываемые имения, о правах банков в ограничении залогодателей по распоряжению заложенными имуществами. Все это часто приводило к заключению сомнительных кредитных сделок, обесцениванию принятого залога. Отсутствие у банков права регулировать размещение выпускаемых ими закладных листов, неудовлетворительные условия производства публичных торгов затрудняли формирование кредитных ресурсов, подрывали ликвидность банков, что требовало образования необходимого резерва и поэтому повышало цену кредита. К концу XIX в. система ипотечных банков России включала два государственных – Крестьянский поземельный и Дворянский земельный банки, 10 акционерных земельных банков, 36 губернских и городских кредитных обществ.

Из года в год росли кредитные вложения ипотечных банков, как государственных, так и частных. В абсолютных цифрах остатки кредитных вложений акционерных земельных банков за период с 1895 по 1908г. возросли на 254,8 млн. руб. (40%), Дворянского земельного банка – на 392,2 млн. руб.(53%), Крестьянского поземельного банка – на 542,3 млн. руб. (90%)[14] .

В 1896 г. в России был принят закон об организации учреждений мелкого кредита. С этого момента начался бурный рост залоговых учреждений. Возникают ссудо-сберегательные икредитные товарищества, сельские, волостные и станичные общественные ссудо-сберегательные иземские кассы, которым государство оказывало огромную помощь. Вновь открываемые кредитные институты могли образовывать первоначальный капитал из заемных средств, которые они затем погашали за счет своих прибылей, причем в большинстве случаев кредитором выступал непосредственно Государственный банк России. Массовый характер приняло возникновение судо-сберегательных товариществ. К 1905 г. существовало более 500 товариществ мелкого кредита, в 1915 г. – уже 15 450. Кредитные товарищества объединялись в кредитные союзы, которых в 1914 г. было 11.

К 1917 г. в России существовала развитая система ипотечного кредитования, которая имела законодательное обеспечение и была хорошо организована. В финансовое обращение широко вовлекались ипотечные ценные бумаги: закладные листы, различные обязательства, векселя, сертификаты, а также непосредственно закладные. Долгосрочное финансирование недвижимости способствовало бурному развитию экономики, промышленности, сельского и городского хозяйства. По объемам ценных бумаг, обеспеченных ипотечными обязательствами, обращающихся на европейских рынках, Россия превалировала над всеми европейскими странами. Российский опыт ипотечного кредитования, различные инструменты и технологии в области залога недвижимости, организация взаимодействия между субъектами ипотечного рынка сыграли огромную роль в развитии как американской, так и западноевропейской ипотечных систем, послужили базой для создания новых инвестиционных и ипотечных инструментов. После Октябрьской революции в России были полностью ликвидированы ипотечные кредитные организации, так же как и само право на частную собственность.

1.3. Классификация ипотечных кредитов

Ипотечные кредиты классифицируются по различным признакам.

1. По объекту недвижимости:

♦ земельные участки;

♦ предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

♦ жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

♦ дачи, садовые дома, гаражи и другие строения потребительского назначения;

♦ воздушные, морские суда, суда каботажного плавания и космические объекты;

♦ объекты незавершенного строительства.

2. По целям кредитования:

♦ приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства; приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли; приобретение земельного участка под застройку. Как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом;

♦ на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

♦ строительство и приобретение готового жилья с целью инвестиций.Данное кредитование строительства жилья происходит поэтапно: каждый последующий платеж осуществляется только после завершения его предыдущего этапа.

3. По виду кредитора:

♦ банковские;

♦ небанковские.

4. По виду заемщиков:

· как субъектов кредитования:

♦ кредиты, предоставляемые застройщикам и строителям;

♦ кредиты, предоставляемые непосредственно будущему владельцу жилья;

· по степени аффилированности заемщиков кредиты могут предоставляться:

♦ сотрудникам банков;

♦ сотрудникам фирм — клиентов банка;

♦ клиентам риэлтерских фирм, клиенты;

♦ лицам, проживающим в данном регионе;

♦ всем желающим.

5. По способу рефинансирования. Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов (табл. 1).

Таблица 1

Способы рефинансирования ипотечных кредитов

№ п/п |

Способ рефинансирования | Вид кредитного института |

| 1 | Выпуск ипотечных облигаций | Ипотечные банки |

| 2 | Предварительные накопления заемщиков, государственные субсидии | Стройсберкассы |

| 3 | Собственные, привлеченные и заемные средства (в том числе займы международных организаций) | Универсальные банки |

| 4 | Продажа закладных ипотечному агентству или крупному ипотечному банку, собственные, привлеченные и заемные средства (в том числе займы международных организаций) | Кредитные учреждения, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком |

6. По срокам кредитования. В ряде стран классификация кредитов различается по срокам (см. табл. 2).

Таблица 2

Классификация кредитов по срокам

Виды кредитов |

Страны | |||

| Великобритания | страны континентальной Европы |

США | Россия | |

| Краткосрочные | До 3-х лет | До 1 года | До 1 года | До 1 года |

| Среднесрочные | 3-10 лет | 1-5 лет | 1-10 лет | 1-3 года |

| Долгосрочные | Более 10 лет | Более 5 лет | Более 10 лет | Более 3-х лет |

7.По способу амортизации долга:

♦ постоянный ипотечный кредит;

♦ кредит с переменными выплатами;

♦ кредит с единовременным погашением согласно особым условиям.

8. По виду процентной ставки:

♦ кредит с фиксированной процентной ставкой;

♦ кредит с переменной процентной ставкой.

9. По возможности досрочного погашения:

♦ с правом досрочного погашения;

♦ без права досрочного погашения;

♦ с правом досрочного погашения при условии уплаты штрафа.

10. По степени обеспеченности (величине первоначального платежа). Сумма кредита может составлять от 50 до 100% стоимости заложенного имущества.

Кроме того, ипотечные кредиты могут быть:

• обычные и комбинированные (выдаваемые несколькими кредиторами);

• субсидируемые и выдаваемые на общих условиях.

1.4. Основные модели ипотечного жилищного кредитования в России

Нормативно-правовое регулирование ипотечного кредитования в Российской Федерации

Деятельность кредитных организаций на российском ипотечном рынке регламентируется действующими законодательными актами, регулирующими систему ипотеки. Формирование законодательной базы ипотечного кредитования в России началось с середины 90-х гг. прошлого столетия. Права гражданина на жилье и на охрану частной собственности закреплены в Конституции РФ (1993 г.). Важным шагом развития российского ипотечного законодательства стало принятие первой (1995 г.) и второй (1996 г.) частей Гражданского кодекса РФ. Кодекс устанавливает общие правила обеспечения кредитов под залог недвижимости; положения о праве собственности и других вещных правах на другие помещения; основания обращения взыскания на заложенное жилое помещение и др. ГК РФ предусматривает ряд правил в отношении обязательной государственной регистрации права собственности и иных вещных прав на недвижимое имущество, а также возникновения, ограничения и перехода таких прав. Кроме того, были введены дополнительные требования к договору купли-продажи жилой недвижимости. В частности, государственной регистрации подлежит не только переход права собственности на жилую недвижимость по такому договору от продавца к покупателю, но и сам этот договор. Во исполнение требования ГК РФ 21.06.1997 г. был принят Федеральный закон № 122 «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Для содействия развитию вторичного рынка ипотечных кредитов в 1997 г. было создано Федеральное агентство жилищного ипотечного кредитования (ФАИЖК), призванное способствовать становлению частного кредитования жилищной сферы, в том числе на основе долгосрочного ипотечного кредитования.

Основные направления деятельности ФАИЖК зафиксированы в федеральной целевой программе «Свой дом». ФАИЖК призвано выполнять следующие функции:

• содействие развитию ипотечного жилищного кредитования посредством рефинансирования (покупки) ипотечных кредитов, выдаваемых коммерческими банками — первоначальными кредиторами;

• привлечение долгосрочных финансовых ресурсов для кредитования населения;

• содействие в повышении ликвидности банков путем перевода неликвидных активов (ипотечных кредитов) в ликвидные (наличность);

• стандартизация и унификация процедур ипотечного кредитования;

• представление интересов ипотечных структур в правительстве и других государственных учреждениях.

Основным законом, регулирующим отношения по поводу залога недвижимости, является Федеральный закон № 143 «Об ипотеке (залоге недвижимости)». В данном законе:

• определены основные требования к содержанию договора об ипотеке и закладной; обозначен момент возникновения залога недвижимости; описана процедура государственной регистрации ипотеки. Договор об ипотеке подлежит государственной регистрации. Именно с момента его государственной регистрации он считается заключенным и вступает в силу. Несоблюдение правил государственной регистрации договора об ипотеке влечет его недействительность. До недавнего времени требовалось также нотариальное удостоверение договора ипотеки. При включении соглашения об ипотеке в кредитный или иной договор, содержащий обеспечиваемое ипотекой обязательство, в отношении формы и государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке;

• определены права и обязанности залогодателя при использовании имущества, заложенного по договору об ипотеке; переход прав на это имущество к другим лицам и обременение этого имущества правами других лиц;

• установлены понятие последующей ипотеки и условия, при которых она допускается, а также возможность уступки прав по договору об ипотеке;

• заложены основы развития вторичного рынка ипотечных кредитов;

• уделяется внимание особенностям ипотеки земельных участков, предприятий, зданий и сооружений;

• четко отражены правоотношения в области ипотеки жилых домов и квартир[15] .

Данный закон хоть и регулирует основные правоотношения, возникающие при ипотеке, имеет некоторые недостатки, которые не позволяют как кредиторам, так и заемщикам активно заниматься ипотечной деятельностью в связи с присущими ей высокими рисками. Речь идет об обращении взыскания на заложенное имущество, которое на практике реализовать достаточно сложно. Кроме того, закон не способствует полноценному созданию рынка закладных, как, например, в Германии, не вводит определенных стандартов их выпуска и их продажи инвесторам.

Законодательство, регулирующее ипотечную деятельность, постоянно развивается. В январе 2000 г. Правительством Российской Федерации была одобрена Концепция развития системы ипотечного жилищного кредитования в Российской Федерации. Концепция предоставляет огромный простор инициативе субъектов Российской Федерации по выбору схемы, согласно которой в регионе будет развиваться эта система. Любая модель долгосрочного кредитования граждан является приемлемой, если она удовлетворяет требованию юридической чистоты и финансовой прозрачности и в ней заложен механизм рефинансирования.

В рамках этой программы уже разработано и представлено Государственной думе множество законопроектов, способных облегчить деятельность многих ипотечных кредиторов, устраняя недостатки уже существующей системы и четко определяя правила функционирования на российском рынке ипотеки, часть из них уже принята. 14 октября 2003 г. был принят Федеральный закон «Об ипотечных ценных бумагах». Принятый закон получил широкую огласку в прессе и в среде ипотечных кредиторов. Были сразу же найдены недостатки и пробелы в его формулировках. Но существенно то, что закон разрешает банкам выпускать ипотечные облигации как напрямую, так и через специальных ипотечных агентов. Специальный ипотечный агент представляет собой некое хозяйственное общество наподобие акционерного, которое может совершать ограниченное количество операций. Оно приобретает права на ипотечные кредиты и выпускает ипотечные ценные бумаги.

Например, имеется у банка на балансе портфель кредитов в размере $100 млн. По договору с банком некая аудиторская компания учреждает ипотечного агента с энным уставным капиталом. Банк продает ему свой портфель. Ипотечный агент становится его балансодержателем и обязуется расплатиться за кредиты через месяц. Под эти кредиты выпускается пул ипотечных облигаций и привлекаются деньги. Ипотечный агент выступает в качестве титульного эмитента, в активах которого — реестр ипотечных кредитов, а в пассивах — обязательства по ипотечным облигациям.

Однако существует немало проблем, связанных, в частности, с регистрацией и перерегистрацией закладных при передаче их с баланса кредитной организации на баланс ипотечного агента, с налогообложением операций. Закон не способствует простоте и прозрачности образования и обращения ипотечных ценных бумаг и ограничивает их привлекательность с точки зрения инвесторов.

Кроме того, необходимо уточнить характер выпуска облигаций — одноразовый или многоразовый.[16]

Помимо деятельности ипотечных агентов закон раскрывает такие понятия и процессы, как ипотечное покрытие, требования к ипотечным агентам, обращение взыскания на ипотечное покрытие облигаций, выдача и обращение ипотечных сертификатов участия. Кроме того, закон устанавливает полномочия государственных органов по рынку ипотечных ценных бумаг и устанавливает правила контроля за распоряжением имуществом, составляющим ипотечное покрытие.

Закон «Об ипотечных ценных бумагах» рассматривается ипотечными кредиторами и другими экспертами рынка ипотеки как важнейший шаг на пути формирования рынка ипотечных ценных бумаг с целью привлечения средств инвесторов в жилищный сектор экономики.

Несмотря на то что Закон «Об ипотечных ценных бумагах» был принят конце 2003 г., его реализация связана с инструкциями ЦБ, от которых во многом зависит эффективность принятого закона. Инструкция «Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием» (112-И), принятая 31.03.2004г., устанавливает три дополнительных обязательных норматива—H17, Н18 и Н19. Н17 обязывает кредитную организацию иметь размер предоставленных кредитов с ипотечным покрытием не ниже 10% от капитала. Согласно Н18, соотношение размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием должно составлять 100%. А по Н19 объем привлеченных средств населения не должен превышать 50% капитала банка. Кроме того, к банку-эмитенту предъявляются повышенные требования к нормативу достаточности капитала (H1) — 14%, в то время как для остальных этот норматив равняется 10%. Таким образом, новая инструкция делает доступной эмиссию бумаг для очень ограниченного количества кредитных организаций.[17]

Также ЦБ считает необходимым усилить государственный контроль и надзор за специализированными ипотечными агентами. ЦБ опасается, что иначе могут возникнуть серьезные правовые и финансовые риски для инвесторов. Сейчас система надзора за организациями, обладающими правом выпускать ипотечные облигации, минимальна. Этот пробел нужно закрывать, поскольку мировой опыт свидетельствует о том, что недостаточный контроль в этой области может иметь серьезные последствия.[18]

Совершенствование ипотечного законодательства продолжается. Речь идет как о создании новых законов, так и о внесении изменений и дополнений в действующие законодательные акты (Налоговый кодекс РФ, Жилищный кодекс РФ, закон Российской Федерации «О плате за землю», ФЗ «Об ипотеке», ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»). Для создания благоприятных условий развития системы ипотечного кредитования в настоящее время прорабатываются вопросы, затрагивающие порядок налогообложения залоговых операций, взимания государственной пошлины за нотариальное удостоверение договоров об ипотеке, создания единой системы регистрации прав на недвижимое имущество по всей стране, страхования кредитных рисков и т. п.

Модели ипотечного кредитования в Российской Федерации

На основании ипотечного законодательства на различных уровнях предпринимаются попытки привлечь денежные средства населения. Для этого и федеральные власти, и власти субъектов Российской Федерации, а также основные участники рынка ипотечного кредитования (коммерческие банки, застройщики, риэлтеры, страховые компании и т. п.) разрабатывают различные схемы по привлечению источников финансирования ипотечных кредитов.

В настоящий момент в регионах Российской Федерации представлен достаточно широкий спектр моделей ипотечного кредитования. Однако по основным признакам их можно классифицировать в рамках четырех типов: кредитование через ипотечный банк, финансирование посредством централизованных институтов вторичного рынка закладных, продажа жилья в рассрочку строительными фирмами, программа льготного кредитования отдельных категорий граждан.

Практика российских банков в области ипотечного кредитования населения на покупку, строительство жилья

Одна из первых программ ипотечного кредитования жилищного строительства была разработана в 1992 г. корпорацией «Жилищная инициатива» совместно со Сбербанком и Госстрахом России. Программа предусматривала создание на территории России сети ипотечных банков. Она была рассчитана на привлечение сбережений граждан и инвестиций коммерческих структур под залог недвижимости и предусматривала шесть схем ипотечного кредитования жилищного строительства.

1. Схема «Форвардкредитинвест». Предметом залога является строительный объект. Оформление залога и выдача кредита под закладные осуществляется поэтапно, по мере строительства объекта. Данная программа рассчитана на коммерческих застройщиков (юридических лиц), которые строят жилье с целью его продажи состоятельным покупателям, включая коммерческие структуры.

2. Схема «Ретрокредитинвест» ориентирована на улучшение жилищных условий граждан. Кредит выдается под залог квартиры и только в случае, если ее рыночная стоимость выше, чем затраты на строительство новой.

3. Схема «Комбиинвест». Кредит выдается в случае, когда стоимость строительства нового жилья выше, чем рыночная стоимость имеющегося.

4. Схема «Фьючерсинвест». Квартира продается с аукциона с отсрочкой выселения на время строительства нового жилья. Вырученные деньги бывший собственник квартиры может использовать двумя путями: самому вкладывать средства в строительство, принимая финансовые риски и оплачивая счета генерального инвестора-застройщика; либо переложить на последнего все финансовые риски нестабильности окончательной цены строительства, поручив продажу старого жилья и строительство нового.

5. Схема «Рентный залог». Одиноким пенсионерам предлагается оформление закладной на принадлежащее им жилье в обмен на пожизненную ренту, индексируемую с учетом инфляции. Рента устанавливается в размере 5-20-кратного минимального гарантированного уровня зарплаты в соответствии со стоимостью недвижимости.

6. Схема «Семейные жилищные накопительные счета». На счете в банке предварительно накапливаются денежные средства для последующего получения ипотечного кредита на строительство и приобретение дома, квартиры, дачи, гаража или других объектов недвижимости. Кредит предоставляется в рублях сроком на 3-5 лет при условии, что платежи по его погашению вместе с процентами составят не более '/ совокупного месячного дохода семьи, подтвержденного необходимыми документами.

К сожалению, в Российской Федерации сегодня практически нет ипотечных банков. Ипотечным кредитованием занимаются немногие коммерческие банки. Рискованность данных операций обусловливает дороговизну кредита, и тем самым недоступность его для большинства населения. Как свидетельствует российская банковская практика, в случае невыполнения должником своих обязательств кредитные учреждения в Российской Федерации сталкиваются с проблемами при обращении взыскания на заложенное имущество.

В первые годы развития ипотечного кредитования для снижения риска кредитных операций российскими банками широко применялась схема «аренда с правом выкупа». Данная схема предполагает переход квартиры в собственность дочерней структуры банка до полного погашения кредита. Имея квартиру в своей собственности, банк снимает с себя проблему выселения неплатежеспособного заемщика и практически гарантирует возврат кредита. Кроме того, решается проблема организации расчетов за купленное жилье. Однако эта схема невыгодна для заемщика. Во-первых, заемщик несет высокие расходы при оформлении кредита. Во-вторых, при невозможности внести очередную сумму платежа заемщик может лишиться части выплаченных средств. В-третьих, в случае банкротства банка заемщик также теряет свои средства и надежду на получение квартиры. Кроме того, суд может признать сделку ничтожной, так как договор аренды фактически прикрывает кредит под залог.

Другим способом снижения риска является наличие поручителя. Как правило, это предприятие, на котором работает заемщик. Существует несколько вариантов взаимодействий коммерческих банков и предприятий.

1.Жилищные ссуды предприятий своим работникам. Многие предприятия улучшают жилищные условия своих работников путем ссудного финансирования строительства или покупки жилья работникам. Как правило, это беспроцентные ссуды на 5-10 лет с ежемесячной выплатой части долга за квартиру.

2.Продажа жилья работникам с рассрочкой платежа. Выбранное работником жилье приобретается со вторичного рынка жилья самим предприятием на свой баланс. Это может быть не предприятие, а специальное риэлтерское агентство, учрежденное для указанных целей предприятием, или заключившее с ним договор. Платежи в погашение предоставленной рассрочки могут производиться ежемесячно или с любой периодичностью по согласованию с предприятием. Кроме того, право собственности на жилье к покупателям может переходить в момент заключения договоров купли-продажи или в момент полной (частичной) оплаты квартиры. В случае перехода права собственности на жилье в момент заключения договора купли-продажи квартиры предприятием или его дочерним риэлтером может быть оформлена ипотека (залог) квартиры под предоставленную рассрочку. Такой механизм исключает понятие выгоды в виде процентов по ссуде предприятия своему работнику и соответственно исключает налог на доходы, связанные с этой выгодой. Роль банка заключается в кредитном рефинансировании предприятий на сумму и срок рассрочек, которые оно установило для своих работников.

3. Кредитование работников предприятий на покупку или строительство жилья под поручительство этих предприятий. Банк является первичным кредитором работника. В этом случае по решению руководства предприятия работнику предоставляется возможность обратиться в банк за потребительским кредитом на покупку или строительство жилья. При этом в числе прочих документов на получение кредита работник предоставляет в банк договор поручительства предприятия в сумме кредита и процентов. Таким образом, банк существенно снижает кредитный риск. В большинстве случаев предприятие не только гарантирует погашение кредита, но и выплачивает банку разницу между рыночной ставкой процента и льготной ставкой, которую платит заемщик.

4.Как один из видов финансирования жилищного строительства с участием банков можно рассматривать кредитование строительных организаций — застройщиков жилья под будущие поступления от инвесторов (или дольщиков). Строительные организации, осуществляющие строительство жилых помещений на основании договора об инвестировании жилищного строительства, как правило, свободных средств не имеют и ведут строительство на деньги инвесторов[19] .

До недавнего времени использование строительного объекта в качестве залога было невозможно, так как недостроенные здания, за исключением тех, строительство которых было прекращено из-за отсутствия финансирования, не могли быть признаны объектами недвижимости. Сейчас ситуация несколько изменилась. В 1998 г. высший арбитражный суд постановил, что к недвижимому имуществу могут быть отнесены любые «незавершенные строительством объекты, не являющиеся предметом действующего договора строительного подряда». А с января 2005 г. объекты незавершенного строительства стали относится к недвижимому имуществу.

На сегодняшний день в России уже сформировался рынок ипотечных жилищных кредитов, участники которого предоставляют населению ипотечные кредиты на различных условиях.

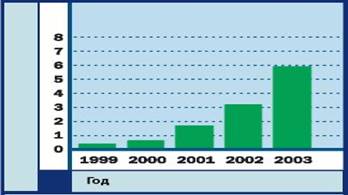

В 2003 г. ипотекой в России занимались 146 банков,[20] лидерами среди них по объему выданных кредитов за 2003 г. можно считать:

• Сбербанк — 7500 млн руб.;

• Delta Credit — 2600 млн руб.;

• Raiffesenbank — 600 млн руб.;

• Газпромбанк — 510 млн руб.;

• Внешторгбанк — 400 млн руб.;

• Собинбанк -- 250 млн руб.

В 2003 г. общий объем ипотечных кредитов, выданных российскими банками, составил $500 млн. При этом почти 50% рынка по-прежнему приходится на Сбербанк РФ ($233 млн), второе место сохраняет DeltaCredit($34 млн), далее идут АИЖК ($26 млн исходя из курса 30 руб. за $1), Raiffesenbank($21,4 млн) и МИА ($21,2 млн).[21]

Сегодня можно выделить четыре типа участников рынка ипотеки:

1) банки, имеющие приличный портфель закладных. Это МИА и DeltaCredit, Сбербанк РФ, Raiffesenbank, Внешторгбанк и др.;

2) вновь входящие на рынок банки: Национальный резервный банк, Инвестсбербанк, Банк Москвы, Собибанк, Международная финансовая корпорация, «Первое ОВК», Промстройбанк, «Союз»;

3) мелкие региональные агенты всех сортов — специализированные компании или банки, заручившиеся поддержкой местных властей;

4) АИЖК — единственная компания, которая имеет федеральную поддержку.

Основными источниками финансирования ипотечных операций в Российской Федерации являются:

• бюджетные средства, играющие пока ключевую роль в российской ипотеке;

• средства кредитных институтов, с каждым годом увеличивающих объемы ипотечного кредитования;

• средства некредитных финансовых институтов (страховых компаний, пенсионных, паевых инвестиционных фондов и т. п.), которые на данный момент очень незначительны, так как вышеперечисленные институты не обладают необходимыми долгосрочными ресурсами и не готовы вкладывать их в достаточно рискованный ипотечный сектор;

• иностранные займы и инвестиции, которые с 1998 г. начали активно осваивать ипотечный рынок России. Приток иностранного (в основном американского) капитала на российский рынок связан как с наличием у иностранных инвесторов свободных денежных ресурсов, так и с постепенно стабилизирующейся экономической ситуацией в стране. Кроме того, ставки по ипотечным кредитам в России значительно выше подобных ставок в большинстве западных стран.

Федеральное агентство ипотечного жилищного кредитования

В сентябре 1997 г. в России начало функционировать Федеральное агентство ипотечного жилищного кредитования (ФАИЖК). Оно было создано по образу Федеральной национальной ассоциации по ипотечному кредитованию США (FannieМае)и призвано способствовать становлению частного кредитования жилищной сферы. Для его создания из федерального бюджета первоначально было выделено 450 млрд руб. в качестве доли государства в уставном капитале Агентства (на 1 января 2005 г. уставный капитал АИЖК составляет 690 млн руб., все 100% акций принадлежат государству).

Основными целями его деятельности являются:

• формирование федеральной системы ипотечного жилищного кредитования в РФ на основе двухуровневой системы рефинансирования ипотечных кредитов;

• создание вторичного рынка ипотечных жилищных кредитов, предоставляемых населению российскими коммерческими банками и небанковскими кредитными организациями;

• стандартизация порядка предоставления, оформления и обслуживания ипотечных жилищных кредитов с целью обеспечения равной доступности ипотечных кредитов для населения на всей территории Российской Федерации;

• внедрение единой схемы ипотечного кредитования путем предоставления технической помощи организациям — участницам системы ипотечного кредитования в России.

Реализация вышеизложенных целей позволит:

• повысить степень доступности жилья для населения путем содействия формированию и развитию системы ипотечного жилищного кредитования в Российской Федерации;

• создать условия для формирования и развития различных форм поддержки населения при приобретении жилья;

• привлечь внебюджетные источники финансирования в систему долгосрочного жилищного кредитования.

Основными функциями Агентства являются:

1. Определение стандартов и правил ипотечного кредитования:

♦ разработка и установление стандартов и норм ипотечного кредитования;

♦ оценка качества жилищных ипотечных кредитов, приобретаемых Агентством;

♦ проведение экспертизы различных инструментов ипотечного кредитования;

♦ осуществление постоянной работы с банками по вопросам методологии ипотечного кредитования;

♦ анализ деятельности банков, продающих кредиты.

2. Осуществление операций на вторичном рынке ипотечных кредитов:

♦ покупка ипотечных кредитов;

♦ выпуск и продажа ценных бумаг, обеспеченных ипотечными кредитами;

♦ выплата инвесторам доходов по ценным бумагам, обеспеченным ипотечными кредитами.

3. Оказание технической помощи и обучение специалистов в области ипотечного кредитования:

♦ оказание технической помощи кредиторам в области организации ипотечного кредитования;

♦ осуществление разработок по экономическим и юридическим аспектам ипотечного кредитования;

♦ проведение семинаров, учебных курсов;

♦ оказание консультативной помощи;

♦ оказание технической и учебной помощи покупателям ценных бумаг, обеспеченных ипотечными кредитами.

Важнейшей задачей Агентства, действующего в качестве национального института на вторичном рынке ипотечных кредитов, является обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки этих кредитов у банков на средства, привлекаемые от частных инвесторов. Эти средства будут привлекаться на основе продажи частным инвесторам ценных бумаг, выпускаемых Агентством под гарантию Правительства Российской Федерации. Гарантированные государством ценные бумаги смогут стать привлекательным инструментом для инвесторов, а их выпуск обеспечит непрерывный приток внебюджетных ресурсов в жилищный сектор экономики.

Помимо государственной гарантии ценные бумаги Агентства будут обеспечены в первую очередь:

♦ купленными ипотечными кредитами, т. е. реальными долговыми обязательствами, предусматривающими ежемесячную выплату заемщиком процентов и части основной суммы долга;

♦ недвижимым имуществом (жильем), обеспечивающим кредит (ипотечный кредит).

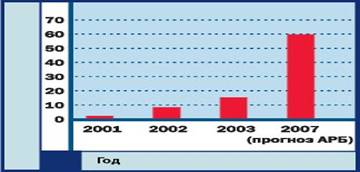

♦ Размещение первого выпуска ФАИЖК состоялось 24 апреля 2003 г., объем займа составил 1,07 млрд руб., номинал — 1 млн руб. и срок ![]()

![]()

![]() обращения — 2048 дней. Заявки поступили от 58 участников рынка, среди которых не было Пенсионного фонда. Несмотря на это, спрос в 1,6 раза превысил предложение.[22]

обращения — 2048 дней. Заявки поступили от 58 участников рынка, среди которых не было Пенсионного фонда. Несмотря на это, спрос в 1,6 раза превысил предложение.[22]

В августе 2003 г. Банк России определил степень риска и возможность обесценивания облигаций Агентства, приравняв их ко второй группе активов с коэффициентом риска 10%. По этой оценке корпоративные бумаги ФАИЖК приравниваются к ссудам, гарантированным Правительством РФ.

Агентство осуществляет рефинансирование ипотечных кредитов посредством своих региональных операторов.

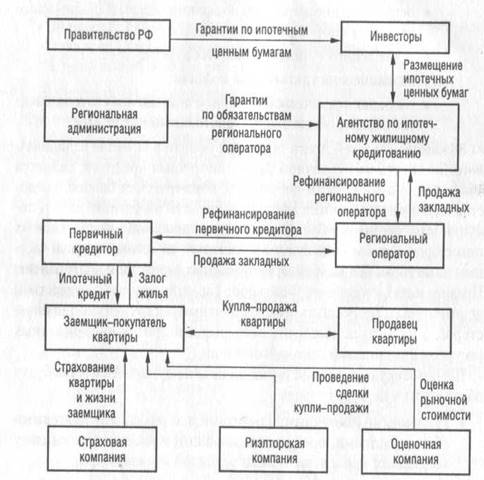

Механизм взаимодействия участников рынка ипотечных кредитов в России представлен в Приложении 3.

С целью установления единых правил и требований, предъявляемых к параметрам ипотечных кредитов (займов) при их выкупе региональным оператором и/или ФАИЖК, были разработаны и введены единые стандарты процедуры рефинансирования ипотечных кредитов (займов, закладных).

В качестве предмета для рефинансирования региональным оператором и/или ФАИЖК рассматриваются только те ипотечные кредиты (займы, закладные), которые отвечают требованиям, предъявляемым к параметрам ипотечных кредитов (займов, закладных), и выданы в соответствии с настоящими стандартами.

Процедура рефинансирования ипотечных кредитов (займов, закладных) состоит из двух этапов:

Выкуп ипотечных кредитов (займов, закладных) региональным оператором.

Выкуп ипотечных кредитов (займов, закладных) Агентством по ипотечному жилищному кредитованию.

Глава II. Особенности развития ипотеки на рынке ценных бумаг в России

2.1. Место и роль ценных бумаг в системе ипотечного кредитования

Ипотеку можно рассматривать упрощенно – лишь как взаимодействие заемщика и банка. Однако в экономической литературе, посвященной вопросам ипотечного кредита, чаше всего речь идет о системе ипотечного кредитования, под которой понимается «совокупность взаимодействующих элементов и взаимосвязанных отношений, обеспечивающих осуществление кредитования под залог недвижимости»[23] . Элементами такой системы являются ипотечные кредитные институты и вспомогательные элементы (инфраструктура), без которых невозможно эффективное ее функционирование.

Связующим звеном, в рамках которого происходит взаимодействие ипотечной системы и субъектов экономической деятельности, является рынок ипотечных кредитов, который делится на первичный и вторичный.

Первичный рынок (фактически был рассмотрен выше) характеризуется взаимодействием заемщика и банка, а его инструментами являются собственно ипотечные кредиты (см. Приложение 4).

Вторичный рынок, инструментами которого являются ценные бумаги, обеспеченные ипотечными кредитами (закладными), способствует привлечению ресурсов для кредитования и характеризуется взаимодействием кредиторов, посредников и инвесторов, т.е. здесь происходит продажа выданных кредитов конечным инвесторам (см. Приложение 5-6)[24] . При этом «происходит трансформация персонифицированных прав по кредитным обязательствам и договорам об ипотеке в обезличенные доходные бумаги[25] .

Ипотечные кредитные институты, непосредственно осуществляющие кредитование под залог недвижимости, являются основным звеном системы, при этом в каждой стране состав участников различен (см. Приложение 7). Однако условно можно выделить две модели ипотечного института:

1.Модель депозитного института (сберегательного банка), аккумулирующего свои средства в основном через вклады. Депозитные институты предоставляют ипотечные ссуды и занимаются их обслуживанием, и, кроме того, являются инвесторами, т.е. держат выданные кредиты в своем портфеле.

2.Модель ипотечного банка, финансирующего начальные операции за счет собственного капитала и срочных займов; такие банки вкладов не привлекают, но выдают и обслуживают кредиты. При этом выданные кредиты продаются инвесторам на вторичном рынке.

Таким образом, после предоставления ссуды кредитор выбирает одну из трех стратегий[26] :

– продать кредит (закладную) посредникам (например, ипотечным агентствам);

– использовать кредит (закладную) в качестве основы для эмиссии обеспеченных ипотечных облигаций;

– оставить кредит (закладную) в своем долгосрочном портфеле и получать доход в виде платы, поступающей от заемщика.

Первая и вторая стратегии предполагают выпуск ценных бумаг, или секьюритизацию кредитов. В широком смысле секьюритизация означает превращение малоликвидных долгосрочных банковских активов (непогашенная задолженность по ипотечным кредитам) в долгосрочные долговые ценные бумаги для продажи инвесторам[27] . Таким образом, именно секьюритизация является реальным способом мобилизации «длинных» ресурсов для ипотечного кредитования, так как позволяет избежать несоответствия активов и пассивов по срокам, а, следовательно, снижает риски кредитного учреждения, в частности, риск снижения его ликвидности, рыночный риск или риск изменения рыночных процентных ставок по различным статьям активов и пассивов[28] .

Ипотечные ценные бумаги (ИЦБ) являются разновидностью ценных бумаг, обеспеченных активами. Ценные бумаги, обеспеченные активами, – это инструмент, который позволяет владельцам получать доход от определенного пула активов. При эмиссии ИЦБ таким пулом активов являются права требования по ипотечным кредитам, которые в свою очередь обеспечены залогом недвижимости.

В соответствии с ФЗ РФ «Об ипотечных ценных бумагах» от 14 октября 2003г., существует два вида ипотечных ценных бумаг - облигации с ипотечным покрытием и ипотечные сертификаты участия.

Облигация с ипотечным покрытием - облигация, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия[29]

.

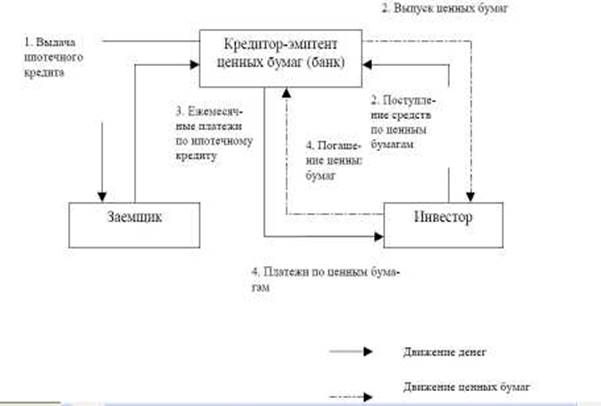

Рефинансирование банков через механизм выпуска ипотечных облигаций под залог закладных происходит следующим образом:

1. коммерческий банк заключает с юридическими и (или) физическими лицами кредитные договора под залог недвижимости с оформлением соответствующих закладных;

2. ипотечные агентства производят выкуп закладных у банка через выпуск облигаций, которые размещаются на фондовом рынке;

3. денежные средства, полученные от размещения облигаций на фондовом рынке, возвращаются к кредитору;

4. государство гарантирует выплаты по облигациям[30] .

Ипотечный сертификат участия - именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные Федеральным законом[31] .

Сертификат участия - совсем новая бумага для нашего рынка, предполагающая более сложный финансовый механизм. Каждый покупатель ценной бумаги имеет свою долю в общей собственности на имущество, составляющее "покрытие" сертификатов. Владелец этого сертификата является как бы сособственником ипотечных кредитов и одновременно выступает в качестве учредителя и выгодоприобретателя по договору доверительного управления этим имуществом. Он получает почти все средства, которые выплачивает по кредиту заемщик, за вычетом вознаграждения управляющего[32] .

Выделяют следующие принципы, отличающие ипотечные ценные бумаги от прочих финансовых инструментов:

1. Принцип покрытия. Обязанность эмитента по формированию так называемого покрытия выступает основой конструкции ипотечных цепных бумаг. В соответствии с законопроектом покрытие ипотечных ценных бумаг (ипотечное покрытие) могут составлять: закладные, денежные требования по обеспеченным ипотекой обязательствам из кредитных договоров, договоров коммерческого кредита или договоров займа, а также денежные средства, ликвидные ценные бумаги и иные финансовые инструменты. Формирование покрытия по сути является первым шагом Эмитента в процессе эмиссии ипотечных цепных бумаг.

2. Принцип избирательности. Размеры ипотечных кредитов, из которых формируется покрытие не должны превышать 70% от рыночной стоимости недвижимого имущества, соответственно, объёмы выпуска ипотечных псиных бумаг будут составлять не более 70% от стоимости заложенной в кредитных институтах недвижимости. Запас прочности в 30% делает ценные бумаги с таким обеспечением наиболее привлекательными для инвесторов ввиду их относительной безрисковости.

3. Принцип раздельного учёта ипотечных активов. В соответствии с законопроектом состав ипотечного покрытия отражается в так называемом реестре покрытия, обязанность по ведению которого, по всей видимости, будет законодательно возложена на специализированные депозитарии. Денежные требования по обеспеченным ипотекой обязательствам и иное имущество, которые составляют покрытие, учитываются эмитентом на отдельном балансе. А также при банкротстве или ликвидации эмитента, в соответствии с законопроектом, имущество, составляющее покрытие, не включается в общую конкурсную массу.

4. Принцип обеспечения. При неисполнении эмитентом своих обязательств держатель ипотечных ценных бумаг имеет преимущественное перед другими кредиторами право на получение удовлетворения из стоимости имущества, включённого в состав покрытия.

5. Принцип однородности. Ипотечные активы, входящие в состав одного покрытия, должны быть обеспечены либо только жилой недвижимостью, либо только промышленной и т.д.

6. Принцип конгруентности. Данный принцип заключается в том, что обязательства принимаемые на себя эмитентом по поводу выпуска ипотечных ценных бумаг должны быть не больше, чем поток, генерируемый покрытием данного выпуска, в любой момент времени в течение всего срока обращения бумаг этого выпуска. Эти позиции реализуются исключительно для ипотечных облигаций, ввиду того, что ипотечные цепные бумаги с доверительной основой создают прямой поток денежных средств от залогодателей до держателей ипотечных цепных бумаг. Эмитент здесь является доверительным управляющим.

Ипотечные ценные бумаги несут в себе четыре основных вида рисков.

Кредитный риск - это риск неуплаты (несвоевременной уплаты или уплаты не в полном объеме) заемщиком обязательств по ипотечному кредиту. Кредитный риск включает две составляющие: риск дефолта заемщика и риск залога[33] .

Риск дефолта, в свою очередь, измеряется двумя критериями: финансовой возможностью заемщика погасить кредит и его надежностью. В первом случае рассчитывается коэффициент, характеризующий долю ежемесячных выплат по кредиту в ежемесячном доходе заемщика. Чем ниже этот показатель, тем меньше вероятность дефолта.

Основным критерием оценки надежности заемщика является так называемая кредитная история. Понятно, что чем чаще заемщик допускал задержки каких-либо платежей, тем выше вероятность кредитного риска. Для оценки кредитной истории во многих странах создаются специализированные организации - кредитные бюро, которые создают на каждого заемщика кредитное досье на основе информации банков и других организаций. Бюро анализирует информацию по предыдущим ипотечным кредитам, операциям с кредитными картами, кредитам на обучение, потребительским кредитам и т.д. на базе этих данных клиенту присваивается «рейтинг», в количественном виде отражающий возможность дефолта[34] .

Риск залога - это риск того, что в случае дефолта заемщика держатель ценной бумаги не сможет компенсировать свои затраты на ее приобретение за счет продажи предмета залога по ряду причин: потеря времени и средств на судебные процедуры, падение цен на недвижимость и т.д[35] . Таким образом, чтобы управлять риском залога, держатель ценной бумаги должен точно знать, возможно ли обратить взыскание на заложенное имущество и какие при этом он понесет издержки. Кроме того, должен иметь место некоторый «запас по цене» на случай ее падения. Именно поэтому сумма кредита, как правило, меньше стоимости залога. Отметим также, что чем выше сумма, которую вносит сам заемщик при покупке недвижимости, тем ниже не только риск залога, но и вероятность дефолта.

В настоящее время кредитный риск для конечного инвестора сведен к минимуму посредством трех механизмов: обязательного страхования заложенной недвижимости, предоставления гарантии со стороны агентства (оператора вторичного рынка), а также путем установления критериев андеррайтинга заемщиков.

Риск ликвидности связан со снижением ликвидности вторичного рынка из-за возможности существенного спрэда между ценами покупки и продажи финансового инструмента, иными словами, это риск того, что ипотечную бумагу не удастся реализовать без потерь.

Риск досрочного погашения имеет место только в случае, если кредитный договор специально предусматривает такую возможность. Выделяют несколько основных причин досрочного погашения: при продаже заложенной недвижимости, в случае, когда рыночная ставка процента становится ниже ставки по кредиту, в случае реализации заложенного имущества по причине несостоятельности заемщика. Этот риск столь существенен, что цена ипотечной бумаги определяется в том числе и предполагаемой скоростью досрочного погашения. В настоящее время процедура оценки вероятности досрочного погашения стандартизирована и проводится на основе так называемой шкалы досрочного погашения, разработанной Информационным агентством по ценным бумагам. Шкала задает величину досрочного погашения на каждый месяц как определенный процент остатка ссудной задолженности: предполагается относительно малая вероятность досрочного погашения на начальной стадии кредитования, которая с течением времени возрастает.

Процентный риск - риск изменения стоимости ценной бумаги в зависимости от рыночной ставки процента. Отметим, что неблагоприятным является как повышение, так и понижение рыночной ставки. Риск повышения процентной ставки связан с недополучением дохода и может быть смягчен при использовании переменной купонной ставки. Снижение же рыночных ставок ниже уровня процента по ипотечному кредиту усилит риск досрочного погашения, так как заемщик сможет взять «более дешевый» кредит и за счет этих средств погасить имеющийся долг, «более дорогой».

Несмотря на все выше перечисленные риски ИЦБ являются низкорисковыми ценными бумагами, так как из всех рисков подвержены наиболее существенному влиянию только риска досрочного погашения кредитов (кредитный риск в данном случае нивелируется надежным обеспечением и простотой его реализации). Это обстоятельство делает их очень надежными. Именно поэтому в ИЦБ заинтересовано государство, поскольку это будет способствовать стабилизации рынка капитала, пенсионные фонды, страховые компании и прочие инвесторы, которым необходимы «длинные» активы. Кроме того, рядовые граждане также заинтересованы в скорейшем функционировании ИЦБ. И не только потому, что гражданам необходимо надежное пенсионное обеспечение. Они заинтересованы прежде всего в доступности кредитов, в более низкой процентной ставке, которую обеспечит функционирование рынка ИЦБ.

2.2. Практика выпуска ипотечных ценных бумаг за рубежом

Ипотечные ценные бумаги в США

Крупнейшим рынком ипотечного кредита в мире являются США. Специального законодательства, регулирующего ипотечное кредитование, здесь нет, что, в общем, характерно для США как страны с прецедентной системой права.

С 30-х до начала 70-х годов типичной ипотечной ссудой являлась долгосрочная (30 лет) ссуда с фиксированной процентной ставкой и амортизацией основной суммы займа в течение всего срока действия ссуды. В 70-е годы в условиях высокой инфляции и усилившегося колебания процентных ставок широкое распространение получилиссуды с плавающей процентной ставкой и различными вариантами погашения задолженности. Специальных ценных бумаг для финансирования ипотечных кредитов не было. Займы выдавались за счёт средств, привлечённых кредитными учреждениямив общем порядке.

В 30-е годы в США возникла система государственной поддержки ипотечного кредитования. В 1933 г. в стране была создана Федеральная жилищная администрация (Federalhousingadministration, FHA).

Она могла непосредственно предоставлять кредиты на покупку и приобретение дома, но основное направление её деятельности – страхование кредитов, выдаваемых кредитными учреждениями. Благодаря FHAза 30–40 лет удалось увеличить средний срок кредитов, а также поднять коэффициент покрытия с 80 до 95%.

В 1938 г. была создана государственная Федеральная ипотечная ассоциация – «Фанни Мэй», в задачу которой входило поддержание стабильности на рынке ипотечного кредитования путем покупки закладных у первичных ипотечных ссудодателей, т.е. речь шла о рефинансировании и создании вторичного рынка ипотечных кредитов.

В 1968г. из «Фанни Мэй» была выделена Государственная национальная ипотечная ассоциация – «Джинни Мэй», а сама «Фанни Мэй» стала частной публичной корпорацией. Тем не менее, она по-прежнему действует на основе закона 1938 г. и контролируется Министерством жилищного строительства и городского развития и Министерством финансов. Согласно своему уставу корпорация может приобретать только жилищные ипотеки.Свои пассивы она образует за счет выпуска собственных ценных бумаг и размещения их на внутреннем и внешнем рынках. В настоящее время «Фанни Мэй»превратилась в крупнейшего инвестора в жилищные ипотеки. Ей принадлежит четвертая часть всех закладных в США.

В США существует также Федеральная корпорация ипотечного кредитования «Фредди Мак», которая выполняет схожие с Джинни Мэй и Фанни Мэй функции. Фанни Мэй и Фредди Мак являются организованнымиправительством институтами, то есть контролируются Конгрессом США, но находятся в частной собственности (акционированы). Все три агентства занимаются приобретением ипотечных ссуд (закладных) или гарантируют пупы подобных ссуд, предоставляемые для гарантии различными финансовыми институтами. Далее агентства осуществляют секьюритизацию ипотечных ссуд, упаковывая приобретённые ипотеки в пулы и фрагментируя весь пул ипотек, и. наконец, распространяют ценные бумаги через дилерскую сеть инвесторам.

Первым типом пенных бумаг, обеспеченных ипотечным кредитом стали ипотечные ценные бумаги «прямого действия», которые впервые были выпушены и гарантированы Джинни Мэй в 1970г[36] . Вскоре Фанни Мэй и Фредди Мак стали выпускать свои аналогичные ипотечные ценные бумаги.

В настоящее время существует несколько разновидностей этих ценных бумаг. Покупая ценные бумаги, инвестор приобретает неделимую долю в пуле ипотечного кредита, приносящую денежный доход.