| Скачать .docx |

Реферат: Расходы федерального бюджета РФ, их состав, структура, динамики в 90-е годы

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

КУРСОВАЯ РАБОТА

« Расходы федерального бюджета РФ. Их состав, структура, динамики в 90-е годы ».

Студент группы У-2-4 Степанов П.В.

Научный руководитель доц. Баятова И.М.

Москва 1999 год.

Содержание:

Введение....................................................................................................................................................................................................... 3

Глава I. Федеральный бюджет, его значение, состав расходов и их роль в проведении экономической политики государства........................................................................................................................ 5

Глава II. Формирование расходов федерального бюджета.......................................................................... 6

§1. Состав и структура расходов федерального бюджета. ...................................................................................................... 6

1. Расходы федерального бюджета на народное хозяйство и поддержку экономики (финансирование народного хозяйства). ............................................................................................................................................................................................... 8

2. Расходы бюджета на социально-культурные нужды. ....................................................................................................... 11

3. Военные расходы государственного бюджета. .................................................................................................................... 13

4. Расходы бюджета на управление. ............................................................................................................................................. 14

§2. Современный взгляд на формирование расходов федерального бюджета и роль средств нижестоящих бюджетов. ................................................................................................................................................................................................... 15

§3. Бюджетная политика правительства РФ в 1992-1998 г. ................................................................................................... 21

Заключение............................................................................................................................................................................................ 26

Приложения............................................................................................................................................................................................ 29

Список литературы:........................................................................................................................................................................ 34

Введение.

Как известно, бюджет государства можно назвать центральным звеном финансовой системы, ведь именно с момента принятия государством этого документа финансы приобретают всеобщий характер . Бюджет появился практически в одно время с государством, но только с приходом к власти буржуазии он приобрел форму документа, утверждаемого парламентом.

Через бюджет государство образует и использует общегосударственный централизованный фонд денежных средств, и именно через него государство организует перераспределение общественного продукта для удовлетворения общегосударственных потребностей (распределение средств между производственной и непроизводственной сферами народного хозяйства, регионами, отраслями и т.п.). На современном этапе отличительной чертой бюджетов многих государств является их возрастающая роль в перераспределении национального дохода, которое в настоящее время достигает 30-40% ВВП[1] . Таким образом, централизованный фонд государства в лице бюджета необходим ему для осуществления своих функций , важнейшими из которых являются: расширенное воспроизводство в масштабах всего общества, удовлетворение социально-культурных потребностей граждан, решение оборонных задач, покрытие общих издержек государственного управления.

Применительно к сегодняшнему дню, наиболее интересным становится переходный этап от одной общественной формации к другой (когда в недрах одной формации зарождается другая, более прогрессивная), что сейчас и происходит в Российской Федерации. Следствием этого процесса является отражение борьбы классов и групп в главном финансовом документе страны, бюджет которой является предметом самых напряженных споров в высших эшелонах власти.

Общепринято финансовые отношения, складывающиеся у государства и субъектов экономики, называть бюджетными . Эти отношения чрезвычайно многообразны и охватывают все уровни хозяйствования, а совокупность этих отношений по формированию и использованию бюджетного фонда страны составляет понятие федерального бюджета . Благодаря бюджету государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках экономического и социального развития, практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулировать производственные и социальные процессы. Несомненно, что расходы федерального бюджета играют одну из ведущих ролей в регулировании экономики государством.

На величину и структуру расходов федерального бюджета влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы. При переходе к рыночной экономике федеральный бюджет в целом и его составляющая часть – расходы, не могут и не должны утратить своей роли; должно произойти лишь изменение методов бюджетного воздействия на общественное производство. Этому изменению призвана служить радикальная перестройка бюджетных отношений, построение принципиально иного бюджетного механизма, более рационального использования вложений бюджетных средств. Большое значение должны приобрести государственные инвестиции в прогрессивные отрасли экономики, в обеспечение стратегических направлений ее развития, создание необходимой производственной инфраструктуры. С переходом к рынку одним из важных факторов достижения рациональной структуры экономики должно стать достаточное финансирование конверсионных отраслей. Через такой финансовый инструмент, как расходы бюджета, можно влиять на различные стороны хозяйствования, способствуя ускоренному обновлению производственных фондов, внедрению в производство научных достижений. Этому же должна служить отмена бюджетного дотирования нерентабельных предприятий, их закрытие или перепрофилирование. Создание принципиально нового механизма бюджетного финансирования науки призвано стимулировать научные открытия и достижения, т.е. служить катализатором ускорения научно-технического прогресса.

Огромную роль расходы федерального бюджета играют в решении социальных проблем , которые принимали наиболее радикальные формы в нашей стране, а во времена перехода к рынку вновь обострились. Повышению роли расходов федерального бюджета в социальных процессах способствует кардинальное изменение бюджетного механизма финансирования учреждений социальной сферы. Известно, что за счет бюджетных средств финансируются многие необходимые отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение. Растущие социально-культурные потребности граждан признано необходимым обеспечивать даже за счет дефицитного финансирования, ведь с ростом числа функций, которые берет на себя государство, растут и государственные расходы. Общепринятым является факт, что в перспективе роль федерального бюджета в социальных процессах будет усиливаться. Это объясняется тем, что именно средства бюджета (в совокупности с внебюджетными фондами) являются финансовой базой осуществления социальных преобразований, перехода на качественно новый, более высокий уровень социального обслуживания населения. Важную роль расходы федерального бюджета играют в нивелировании социальных последствий расслоения граждан по их материальному достатку, что было вызвано переходом к рыночной экономике. Таким образом, расходы федерального бюджета, направленные на социальные нужды, представляют собой компромисс между основными группами носителей различных социально-экономических интересов в стране.

Динамика бюджетных показателей свидетельствует о том, что федеральный бюджет, особенно в последние годы, был сильно перегружен расходами, связанными с экономической функцией государства. Следствием этого процесса явился ощутимый бюджетный дефицит, управление которым, особенно после финансового кризиса в России, стало намного труднее. От решения проблемы бюджетного дефицита в настоящее время во многом зависит возможность переходы на устойчивое развитие экономики, решение проблемы обеспечения расширенного воспроизводства и полноценное обеспечение государством своей социально-экономической функции.

Глава I. Федеральный бюджет, его значение, состав расходов и их роль в проведении экономической политики государства.

Нельзя сопоставлять расходы феодального государства (в котором, по большому счету, и зародилась идея составления бюджета) с расходами современного государства. Чем шире функции государства, тем больше необходимо ресурсов для их реализации. Если на первых порах государственные расходы включали в основном затраты на войско, завоевательные походы, то постепенно, с соответствующим расширением функций государства, менялась и структура расходов бюджета государства. Стали появляться такие статьи расходов, как расходы на строительство крепостей, дорог, портов. С ростом бюрократизации управления государством росли и управленческие расходы, с ростом научно-технических открытий и внедрений росли расходы на образование и науку. Массовые рабочие движения и революции в Европе выделяют одну из важнейших на сегодняшний день статью расходов – расходы на социальную сферу .

Расходы федерального бюджета вызваны самим фактом наличия государства, т.е. они носят императивный характер. Кроме того, расходы бюджета служат воспроизводству экономических и социальных отношений, существующих в конкретное время в конкретном государстве; по своей экономической природе государственные расходы являются отношениями дополнительной эксплуатации, поскольку основным источником их образования выступают налоги, представляющие вычет из заработков и доходов в масштабах всего общества. Как может показаться на первый взгляд, в основной массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса[2] . Такую точку зрения можно принять, если согласиться с тезисом о непроизводительном характере государства, но такое утверждение будет неправильным, – пожалуй, любое государство (за исключением тоталитарного или деспотического режима) в некоторой степени находится под контролем общества. Как известно, если общество и правительство входят в непримиримое противоречие, то следует революция, и правительство, назначаемое господствующим классом, защищает интересы «своей» социальной группы, к тому же широкие слои трудящихся имеют определенные льготы от деятельности правительства.

Но если рассмотреть истинную природу расходов государства, то можно заметить, что расходы на государство всегда являются дополнительной эксплуатацией трудящихся. Легко прийти к мысли о том, что это противоречие, однако, это не так. Сама природа товара «рабочая сила» говорит о том, что рабочий за свой товар получает меньше, чем создает. Как известно, это и называется эксплуатацией , т.е. присвоение части результатов труда. Это понятие применимо и к государству, ведь когда мы на нужды государства платим налог со своих доходов, то это еще один вычет из нашей доли дохода, полученного от работодателя. Итак, можно сказать, что налог – это форма дополнительной эксплуатации, осуществляемой государством. Но рабочие добровольно идут на завод – им нужно кормить семью, т.е. они заранее соглашаются на эксплуатацию. В большинстве развитых стран население исправно платит налоги потому, что они считают необходимым возместить со своей стороны услуги государства по охране безопасности граждан и страны, услуги по социальному страхованию и т.п. К тому же к неплательщикам налогов государство применяет довольно жесткие меры…

В расходах бюджета находят свое выражение две стороны единого распределительного процесса: расщепление бюджетного фонда на составные части и формирование денежных фондов целевого назначения у предприятий, организаций и учреждений материального производства и непроизводственной сферы, получающих ассигнования из бюджета. Итак, расходы федерального бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению .

Государственное устройство, внешняя и внутренняя политика государства, этап общественного развития, общий уровень развития экономики, уровень благосостояния граждан, разветвленность связей бюджета с народным хозяйством, формы предоставления бюджетных средств – вот только несколько факторов, которые влияют на величину и структуру расходов федерального бюджета . Структура расходов государства и их доля в валовом общественном продукте зависят также от размеров государственного сектора в экономике, традиции, наконец. В совокупности вышеперечисленные факторы на каждом из этапов развития государства порождает такую систему расходов, которая соответствует экономике, типу и уровню управления ею. Все эти факторы влияют на проявление категории расходов бюджета, которая проявляется через конкретные виды расходов на какие-то нужды, причем такие расходы могут быть охарактеризованы как с качественной, так и с количественной стороны. (Качественная характеристика каждого вида расходов бюджета позволяет определить экономическую природу и общественное назначение каждого элемента расходов, количественная – их величину).

Итак, расходы федерального бюджета выполняют функции политического, социального и хозяйственного регулирования. Государственные расходы вызваны самим фактом наличия государства и по своей природе они являются отношениями дополнительной эксплуатации, поскольку основным источником их образования выступают налоги, представляющие вычет из заработков и доходов. Кроме того, государственные расходы служат воспроизводству экономических и социальных отношений, существующих в конкретном государстве в конкретное время, а также в основной своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.

Глава II. Формирование расходов федерального бюджета.

§1. Состав и структура расходов федерального бюджета.

Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному назначению, отраслям производства и видам деятельности, целевому назначению [3] .

По роли в общественном производстве расходы бюджета государства делят на:

1. расходы на содержание и развитие материального производства (расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

2. расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

3. расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов)[4] .

С помощью этих расходов государство получает инструменты регулирования распределением денежных средств между материальным производством и непроизводственной сферой в соответствии с экономическими и социальными потребностями общества, и, кроме того, государство как субъект экономики при помощи данного инструмента может воздействовать на стоимостную структуру общественного производства, достигать прогрессивных сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально новых отраслей экономики, влиять на ускорение научно-технического прогресса. Таким образом, бюджетные расходы , в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов .

В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы:

1. расходы на народное хозяйство и поддержку экономики;

2. расходы на социально-культурные нужды;

3. военные расходы;

4. расходы на управление.

Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основная масса ресурсов (около половины всех бюджетных средств) направлялась на народное хозяйство и поддержку экономики, что обеспечивало выполнение экономической функции государства; и только около трети бюджетных средств расходовалось на социально-культурные мероприятия.

Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности. Расходы в производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др.; в непроизводственной – по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п. Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств, но уже по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства [5] .

Классификация расходов по целевому назначению (экономическому содержанию)является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др.; по учреждениям и организациям непроизводственной сферы – затраты на заработную плату, стипендии, медикаменты, питание, текущий и капитальный ремонт и т.д. Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная , в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. В соответствии с уровнем государственного управления расходы федерального бюджета России подразделяются на федеральные, субъектов Федерации и местные . Также в экономической литературе можно встретить классификацию государственных расходов по источникам на бюджетные ассигнования, расходы за счет резервных и страховых фондов, кредитные источники финансирования (в государственном секторе экономики может быть использован и такой источник, как самофинансирование).

Структура государственных расходов , т.е. соотношение между группами расходов на народное хозяйство, социально-культурные нужды, военными расходами и расходами на управление в бюджете государства, не одинаково в разных странах и даже в одной стране в разные периоды ее развития. Структура расходов меняется под влиянием как внешних, так и внутренних факторов. Эти факторы могут быть экономическими, военными, социальными, политическими и т.п.

У ведущих капиталистических стран (кроме Японии) доля военных расходов (по всем источникам) составляет порядка 30% бюджета. Постоянную тенденцию к росту имеют расходы на управление страной. Тенденцию к возрастанию имеют и затраты, связанные с проникновением на рынки других стран, т.е. на внешнеэкономическую экспансию ведущие капиталистические страны вынуждены направлять все возрастающие суммы (см. Приложение 3).

Перечисленные группы расходов определены по предметному признаку. Но, как уже упоминалось, государственные расходы можно классифицировать и по другим признакам (по роли в воспроизводственном процессе, по целевому назначению и др.)

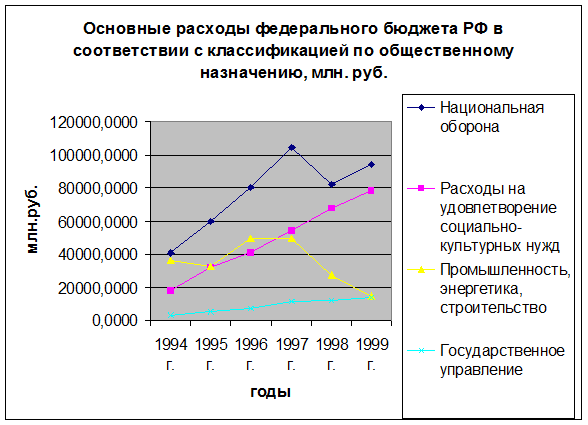

Анализ расходов федерального бюджета по разделам функциональной классификации (см. Приложение 3) показывает, что наиболее значительны расходы на оборону, народное хозяйство. Социально-культурная же сфера в последние годы испытывает ощутимый недостаток ассигнований, исходя из разумных и желаемых потребностей современного общества. К примеру, на 1999 г. запланировано потратить на культуру 3,062 млрд. руб. (0,5% от всех расходов федерального бюджета на 1999 г.), в то время как на национальную оборону запланировано 16,3% средств федерального бюджета. Ощутимую долю в расходах федерального бюджета занимают расходы на обслуживание государственного долга (в 1999 г. на эти цели планируется выделить 29% средств, причем из них на обслуживание внешнего долга – 60%, в то время как в 1995 году на эти цели направлялось лишь 8% средств); средства, направляемые на социальную политику (в 1999 г. – 7,3%) и образование (3,6%); а также обеспечение безопасности государства и правоохранительную деятельность (в 1999 г. на эти цели запланировано потратить 9%, см. Приложение 3).

1. Расходы федерального бюджета на народное хозяйство и поддержку экономики (финансирование народного хозяйства).

Наиболее крупными до недавних пор были расходы бюджета на народное хозяйство и поддержку экономики, а в последние годы из-за неоправданно возросших масштабов бюджетного финансирования затрат, обеспечивающих простое воспроизводство, когда на дотации уходило примерно пятая часть ВНП, резко снизилась роль бюджетных расходов в решении структурных проблем народного хозяйства . Как известно, к этому типу расходов относили расходы на отрасли материального производства, жилищно-коммунального хозяйства и бытового обслуживания населения, причем львиная доля средств направлялась на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям различных дотаций на возмещение разницы в ценах, оказание финансовой помощи низкорентабельным или даже убыточным предприятиям и т.д.

По ряду причин (важнейшие из которых – удовлетворение потребностей армии и наличие базовых отраслей экономики) государство вкладывает свои средства в создание предприятий с государственной или долевой (с участием государства) собственности. Как известно, на практике различают два типа государственных предприятий:

· Предприятия, находящиеся на бюджетном финансировании (государство покрывает все расходы предприятии, зачисляя в бюджет все его доходы);

· Автономные предприятия (государство финансирует эти предприятия в случае убытков или для развития этих предприятий)[6] .

Историческими причинами возникновения так называемого государственного предпринимательства и его частичного или полного бюджетного финансирования можно считать:

1. экономические причины (необходимость крупных капиталовложений);

2. политические причины (военное производство, связь, во-первых, стратегически важные отрасли, а во-вторых, они дают толчок развитию ряда смежных отраслей, снижая затраты частных предпринимателей);

3. фискальные причины (ограниченность ресурсов или сверхвысокая доходность – классическим примером служит вино-водочная промышленность России).

Как известно, основной функцией государственного предпринимательства является стимулирование частного предпринимательства, создание для частного предпринимательства наиболее благоприятных условий. Именно этому подчинены финансовый механизм и механизм ценообразования, общей тенденцией для которых можно назвать налоговые и кредитные льготы государственным предприятиям. В ценовой политике в большинстве стран нет особых различий — цена на продукцию государственных предприятий занижается (если потребителями продукции являются негосударственные предприятия). И, наоборот, цена завышена, если продукция идет широкому потребителю. Кроме того, рентабельность государственных предприятий всегда ниже (исключая, естественно, государственные монополии), чем у соответствующих негосударственных предприятий. А это в свою очередь увеличивает общие расходы государства, стимулируя перелив капитала в частные руки. К расходам государства на поддержку экономики следует отнести и покупку государством акций частных предприятий. Это один из способов помощи частным компаниям и переложения их убытков или расходов по расширению производства на бюджет, т.е., на плечи налогоплательщиков. Однако, у российского предпринимательства, в т. ч. государственного, есть свои характерные (и зачастую негативные) черты во всех сферах: недавняя инвентаризация внебюджетных средств бюджетных организаций вскрыла многие любопытные факты об их деятельности[7] . К примеру, на 1 января 1998 года остатки внебюджетных средств у бюджетных организаций составили 15 млрд. руб. Сумма, равная месячному объему финансирования из федерального бюджета.

Учитывая роль и объемы расходов на финансирование народного хозяйства, нетрудно заключить, что расходы государства на экономику являются постоянной статьей расходов. И как бы значительны ни были колебания государственных расходов в экономику в пределах отдельной страны, общая тенденция этих расходов к постоянству объясняется их структурообразующей ролью , а общее их назначение — способствовать созданию наиболее благоприятных условий для частного капитала.

Учитывая вышесказанное, нетрудно себе представить пути осуществления участия государства в хозяйственной деятельности[8] :

· Финансирование отраслей инфраструктуры;

· Финансирование новых отраслей, имеющих стратегическое назначение (атомная промышленность, освоение космоса, т.к. эти отрасли обычно требуют больших разовых вложений и не гарантируют прибыль);

· Финансирование убыточных отраслей (добыча каменного угля, например, во многих странах национализирована);

· Финансирование отраслей, требующих больших первоначальных вложений и имеющих длительный срок окупаемости (например, строительство ГЭС);

· Финансирование сельского хозяйства и малодоходных отраслей, имеющих важное значение для развития других отраслей;

· Финансирование научно-исследовательских работ фундаментального и поискового характера (во многом это связано с рискованностью научных изысканий);

· Финансирование внешнеэкономической экспансии.

Также возможно предоставление кредитов в рамках последней группы государственных расходов, но кредиты, предоставляемые от имени государства, практически не имеют денежную форму. Это всегда товарные кредиты, за которые надо возвращать деньги. Однако и здесь возможно исключение — иногда экономическая помощь бывает и безвозмездной. Но это крайне редкое явление, и объёмы такой помощи небольшие.

Внешнеэкономическая экспансия осуществляется в виде кредитов, военной помощи, подготовки кадров, предоставления технологий и сырья, долевого участия в экономических мероприятиях, в форме вывоза капитала и т.п.

Итак, очевидно широкое разнообразие форм участия государства в экономике, и, следовательно, можно утверждать, что в современном мире развитие государственного сектора экономики протекает по-разному в ведущих и развивающихся странах, но такая политика, при которой государство развивает не самые рентабельные отрасли, выгодна в целом классу капиталистов, поскольку увеличивает норму прибыли. Рассматривая развитие расходов федерального бюджета на народное хозяйство в ретроспективе, следует отметить общую тенденцию к их снижению. Там, где вложения государства создали почву для проникновения частного капитала, последний вытесняет государственный сектор. В случае же усложнения экономической ситуации в стране увеличивается доля государственных расходов.

Однако тенденция к сокращению расходов федерального бюджета на народное хозяйство не может завершиться полным отказом от бюджетного финансирования этих затрат . И в условиях рынка останутся такие расходы, которые требуют обязательного привлечения государственных средств. Это во многом объясняется тем, что продолжает функционировать (хотя и в меньших размерах) государственный сектор экономики, требующий разработки и реализации государственных инвестиционных программ, в соответствии с которыми и осуществляется бюджетное финансирование капитальных затрат. Но кроме этого для стабилизации экономики и развития предпринимательства необходима финансовая помощь государства в виде бюджетных субсидий, субвенций, бюджетных кредитов[9] .

Широко обсуждается такой вопрос, как сохранение, хотя и в иных, чем прежде пропорциях, бюджетных форм государственной поддержки предпринимателей-аграриев. Необходимо помнить также и о том, что важную роль продолжают играть расходы государства, направленные на регулирование отраслевой и территориальной структуры инвестиций. Вполне вероятно, что в сложившейся ситуации новый импульс получат расходы по поддержанию и упрочению тех отраслей и видов деятельности, которые в принципе не могут ориентироваться на получение прибыли, но существование которых жизненно важно для всего общества.

При переходе к рынку в России может появиться специфический вид расходов государственного бюджета - выделение бюджетных средств на приобретение акций действующих или строящихся предприятий (перспективы эффективности у такого вида расходов самые положительные). «Таким образом, России предстоит с помощью изменения структуры расходов на народное хозяйство и поддержку экономики изменить содержание и направленность экономической функции государства из директивно управляющей в регулирующую и стимулирующую».[10]

Итак, очевидно, что в современных условиях переходной экономики хозяйствования система расходования бюджетных средств должна претерпеть существенные изменения. Бюджетные ассигнования призваны обеспечивать решение наиболее важных и крупных государственных задач : финансировать приоритетные мероприятия, связанные с быстрыми темпами развития ключевых отраслей экономики, обеспечивать реализацию целевых комплексных программ, создавать финансовые возможности для совершенствования производственной и социально-бытовой инфраструктуры. Правда, в течение ближайшего времени целевые бюджетные дотации на некоторые виды товаров еще сохранятся. Однако и объем бюджетных расходов, и их структура, по мнению многих аналитиков, должны претерпеть и претерпят существенные изменения.

Совершенно очевидна необходимость перегруженному отечественному бюджету сокращения объема бюджетного финансирования затрат по народному хозяйству. Существует множество способов достичь этого, самый радикальный из которых – жесткая экономия в расходовании бюджетных средств, достигаемой как путем исключения из состава расходов любых затрат, непосредственно не связанных со стабилизацией экономики и созданием условий для ее развития, так и благодаря контролю за рациональным использованием выделенных бюджетных ассигнований. В долгосрочной перспективе также возможно сведение до минимума участия государства в производственных инвестициях за счет сокращения централизованных капитальных вложений и разумного акционирования строящихся объектов; рассматривается вариант отмены прежних дотаций на возмещение разницы в ценах по значительному числу продовольственных и промышленных товаров в связи с либерализацией цен. И, наконец, последовательная реализация программы приватизации государственной собственности и резкого сокращения сферы государственной экономики может помочь достигнуть ощутимого результата в сокращении расходов федерального бюджета, а также в улучшении структуры народного хозяйства.

2. Расходы бюджета на социально-культурные нужды.

Исходя из требований «социализации» рыночной экономики в России, объявленной в нашей стране как одно из главных направлений проводимых в стране реформ, значительные бюджетные средства ежегодно направляются на финансирование социально-культурных мероприятий. Эти расходы позволяют государству поддерживать, развивать и совершенствовать систему социально-культурного обеспечения населения. Кроме того, расходы федерального бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение, ведь они опосредованно влияют на общественное производство, т.к. способствуют улучшению качественного состава трудовых ресурсов, создают условия для повышения производительности труда за счет использования его научной организации и передовых научных достижений в этой области. Отдельно следует упомянуть о роли расходов на социально-культурные нужды в ускорении научно-технического прогресса.

К группе наиболее значимых расходов на финансирование социально-культурных мероприятий обычно относят[11] :

·расходы на просвещение (школьное и дошкольное образование);

·расходы на здравоохранение;

·расходы на науку;

·расходы на социальное страхование;

·расходы на библиотеки, содержание архитектурных памятников, национальных парков и заповедников;

Кроме того, в бюджете, как правило, предусматриваются ассигнования и на компенсацию потерь населения от роста цен в условиях их либерализации. Из федерального бюджета финансируются комплексные целевые программы по улучшению условий жизни престарелых и инвалидов, по охране семьи, материнства, детства и т.д. расходы бюджета на выплату социальных пособий – одна из форм поддержки беднейших слоев населения, которая очень ценна в условиях, когда по официальной статистике около трети населения страны находится за чертой бедности.

Природа этих расходов во многом понятна – конституции многих стран, в т.ч. и Российской Федерации, провозгласили неотъемлемыми правами граждан права на бесплатное школьное и дошкольное образование, здравоохранение, пенсионное обеспечение после выхода на пенсию и пр. Кроме того, российская действительность предъявляет самые жесткие требования к данной группе расходов, во многом обеспечивающих стабильность в обществе, где без усиления социальной ориентации федерального бюджета не обойтись. Государство не только должно взять на себя финансирование национальных программ развития образования, здравоохранения, культурного, социального обеспечения, но и по мере перехода к рынку пополнять этот список новыми видами затрат. Например, с 1992 года Россия ввела индексацию доходов населения, которая изначально предполагала пересмотр размеров пенсий, стипендий, пособий и заработной платы работников бюджетных организаций не реже одного раза в квартал. Размер индекса ставился в зависимость от темпов инфляции и устанавливался с учетом индекса оплаты труда работников рыночного сектора.

Ограниченность бюджетных ресурсов, сложности со сбором налогов, появление новых статей расходов, даже несмотря на важную роль данной группы бюджетных расходов в социально-экономических процессах, не позволяет найти достаточно средств для осуществления социальной функции государства. Количественные характеристики бюджетных затрат на эти цели не только далеки от оптимальных, но и отражают постепенное ухудшение уровня социального обслуживания населения нашей страны. Как я уже говорил, во многом это связано с тем, что социальная функция государства долгое время находилась «на втором плане», что позволяло экономить на затратах в социальной сфере [12] .

Но это не единственная проблема, существуют также и возникшие относительно недавно трудности в формировании данной группы расходов – это нахождение разумного баланса между социальными запросами граждан, отраженными в принятых социальных программах, и источниками их финансирования. Как известно, в нашей стране долгое время применялся принцип остаточного финансирования социальных потребностей , который оставил без источников финансирования многие вновь принятые Российским парламентом социальные программы. Такой принцип формирования социально-культурных расходов чреват невыполнением закона, ростом бюджетного дефицита и социальной напряженности в обществе.

Все эти и многие другие проблемы привели к тому, что динамика бюджетных расходов на социально-культурные нужды отчетливо показывает их отставание по темпам роста не только от общего объема расходов бюджета, но и от расходов на народное хозяйство страны (см. Приложение 3). Но рынок заставляет государство искать ресурсы не только для осуществления экономической функции государства, а, пожалуй, даже, в первую очередь – для социальной. Отечественный бюджет перегружен расходами на финансирование народного хозяйства, в то время как государство не смогло обеспечить средствами надлежащий уровень социального обслуживания граждан. Это и есть та самая российская действительность, однако, переход на основы рыночного хозяйствования должен заставить активно искать реальные пути усиления социальной ориентации расходов бюджета, т.к. это должно снять имеющуюся социальную напряженность в стране.

3. Военные расходы государственного бюджета.

На протяжении многих столетий люди во всем мире тратили немыслимое количество средств на подготовку к войнам, на ведение войн и на ликвидацию их последствий. И даже в наши дни во многих государствах, включая Россию, военные расходы дорого обходятся налогоплательщику, ведь еще совсем недавно, в период холодной войны, наше государство тратило на военные нужды от 25 до 30% ВНП страны (о динамике военных расходов РФ в 90-е годы см. Приложение 3).

О военных расходах в экономической литературе сказано много, но дискуссии о необходимости такого объема расходов на национальную оборону еще не скоро прекратятся. Дело в том, что анализ бюджета любой страны (за исключением, пожалуй, нейтральных стран) за последние 50 лет покажет, что военные расходы неуклонно растут как в абсолютных, так и в относительных суммах[13] .

Итак, любое современное государство часть бюджетных средств направляет на оборону, основное место в которых занимает[14] :

·закупка вооружений и военной техники;

·затраты по текущему содержанию армии, флота и резервов, финансированию научно-исследовательских работ, конструированию экспериментальных образцов вооружения и т.п.;

·строительство различных военных объектов, финансирование инфраструктуры, прежде всего стратегического назначения;

·денежное довольствие армии (в основной массе - это пенсии);

·по большому счету к данной группе расходов государственного бюджета можно отнести и траты на подготовку хозяйства страны к возможной войне.

Общепризнанным считается лишь непроизводственный характер военных расходов государства, хотя это можно доказать только на теоретическом уровне, ведь, к примеру, военная техника не участвует в воспроизводственном процессе, расходы на проведение учений также нельзя отнести к производительным… В то же время доказано, что деньги, вложенные в мирные отрасли народного хозяйства, в пять раз более производительны, чем аналогичные расходы военных отраслей. Но вред военных расходов многие специалисты видят не только в непроизводительном характере. Дело в том, что в мирное время в производстве вооружения, обмундирования, питания и других потребностей армии занято от 10 до 30% населения страны, т.е. военные нужды ко всему прочему отвлекают трудовые ресурсы страны. Многие трудности в регулировании и даже оценке размеров военных расходов нашей страны связаны с засекреченностью многих статей расходов[15] , а оценить военные расходы бывшего СССР представляется возможным лишь приблизительно.

Важной характерной чертой военных расходов является их тесная связь с политикой, причем очень трудно найти первопричину . Внешне военным расходам предшествуют идеологические либо политические разногласия между странами, но на самом деле в основе военных расходов мирного времени гораздо больше экономических причин – стабильный рынок сбыта при монопольно высоких ценах на закупку продукции представляет собой идеально привлекательную сферу деятельности для государства. Именно поэтому сторонники сохранения этого важнейшего комплекса экономики прилагают все усилия и влияют через определенные каналы на формирование и объем данного вида расходов бюджета государства. К тому же, до определенного времени Российская Федерация занимала одну из ведущих позиций на мировом рынке вооружений, что приносило ей немалые доходы. Потребности военного рынка и потенциальные огромного числа людей, связанных с обеспечением армии, представляют важнейшую часть рынка. Потеря этого рынка сбыта может разрушить экономику любой страны. Россия не стала исключением. Во многом из-за этой причины в обозримом будущем ни одна из ведущих стран мира не пойдет на разрушение своей военной промышленности.

Но в современном мире уже наметилась если не тенденция, то стремление к сокращению военных расходов федерального бюджета прежде всего за счет сокращения вооружений, а также реформирования армии. Но это также требует затрат, и немалых. Россия выполняет ряд международных договоров по утилизации и ликвидации вооружений, а также по сокращению армий. Динамика расходов федерального бюджета с одной стороны, свидетельствует о намерении и участии России в программах по сокращению вооружений, а с другой, о нехватке средств в бюджете и как следствие – нестабильное состояние данного пункта расходов. Но запрещения отдельных видов вооружений в современном мире ни в коей мере не означает ощутимое сокращение военных расходов, поскольку на смену запрещенным видам вооружения приходят вновь произведенные, зачастую более совершенные и эффективные, что почти всегда означает более высокую их цену. Опыт России по сокращению отраслей, работавших на военные нужды, и сокращению численности армии показывает, что без соответствующего финансирования это приводит к катастрофическим последствиям.

Однако как бы не спорили сторонники и противники военных расходов их объем во многом будет зависеть прежде всего от степени реальной угрозы военного нападения. Но на величину этих расходов также может повлиять и общее состояние экономики, уровень ее развития, ее финансовые возможности. На сегодняшний день Россия последовательно проводит практические меры по сокращению военных расходов и выполняет ряд международных договоров по сокращению вооружений. Важную роль в сокращении бюджетных расходов на оборону призвана сыграть военная реформа , которая во многом поможет при сокращении расходов качественно улучшить прежде всего управление армией и флотом.

4. Расходы бюджета на управление.

Наличие специфической управленческой деятельности государства и выполнение им хозяйственно-организаторской функции вызывают к жизни расходы федерального бюджета на управление. Эти расходы являются материально-финансовой базой деятельности государственных органов, которые осуществляют руководство экономикой. Эта статья государственных расходов является наиболее противоречивой, ведь расходы на управление отличаются постоянным возрастанием, с одной стороны, и отсутствием критериев оценки их результативности, с другой.

Расходы федерального бюджета на управление включают в себя затраты на содержание:

· законодательных органов;

· правительства страны;

· законодательных органов и правительств субъектов федерации;

· местных органов власти и управления;

· органов правопорядка;

· органов судопроизводства и прокуратуры.

Бюджетные расходы на управление являются частью общего фонда управления, формируемого также и в децентрализованном порядке путем включения расходов на управление в себестоимость продукции, работ или услуг предприятий и организаций. Однако фактически расходы на управление значительно превышают бюджетные назначения за счет привлечения различных внебюджетных фондов, включая фонды политических партий. За счет этих средств также создаются исследовательские центры, параллельные управленческие и охранные структуры и т.п.

Любому государству необходимо совершенствовать свою организационную форму управления экономической и социальной сферой, даже испытывающему острую нехватку средств в бюджете, и российское правительство, осознавая важность данной функции управления, претворяет в жизнь мероприятия, направленные на удешевление аппарата управления, который постоянно должен совершенствоваться. Понятно, что такого рода деятельность имеет еще и фискальное значение: благодаря сокращению расходов на управление экономятся денежные средства, которые могли быть дополнительно направлены на финансирование народного хозяйства и социальной сферы. Реформа управления необходима России еще и потому, что она поможет высвободить определенное количество трудовых ресурсов для народного хозяйства, позволит добиться лучшей организации управленческого труда, повысит его эффективность, сделает его более оперативным, действенным.

Структурно в расходах на управление преобладают расходы на зарплату, командировочные, на организацию отдыха и лечения, на пенсии и пособия.

Если исследовать материалы обсуждения бюджетов любой страны, то всегда можно обнаружить обоснованные потребности на увеличение расходов на управление, которые растут с завидным постоянством: в среднем за 20 лет расходы на управление удваиваются (см. Приложение 3). И только в периоды предвыборной борьбы раздаются обещания по решительному сокращению расходов на управление. Не нужно долго искать пример этому явлению в современном мире – это наша отечественная действительность. Наша страна содержит аппарат управления, превосходящий управленческий аппарат бывшего СССР, в условиях кризиса экономики и бюджетного дефицита[16] .

§2. Современный взгляд на формирование расходов федерального бюджета и роль средств нижестоящих бюджетов.

Динамика бюджетных показателей свидетельствует, что федеральный бюджет, особенно в последние годы, был сильно перегружен расходами, связанными с экономической функцией государства, тогда как его социальная функция не получила необходимого финансового подкрепления для своей реализации. Уже сейчас, с переходом на рыночные отношения, намечается тенденция в смещении акцентов в распределении бюджетных средств, во-первых, в сторону усиления социальной функции государства, во-вторых, изменения в содержании и направленности экономической функции. Как известно, расходы федерального бюджета тесно взаимосвязаны с его доходами. Такого рода взаимосвязь выражается в количественном соответствии расходов доходам, а также в их влиянии друг на друга. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих в бюджет доходов, причем последние в свою очередь определяются экономическими возможностями государства. Вот почему очень важно установить такой объем бюджетных расходов и такие сроки использования бюджетных средств, которые обеспечивали бы решение стоящих перед обществом социально-экономических задач при минимальных затратах с максимальным народнохозяйственным эффектом. Но если посмотреть с другой стороны, то расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

В условиях инфляции и спада производства обеспечение реальности бюджетов является наиболее труднореализуемым принципом бюджетного процесса. Недооценка инфляции и расчетное занижение ее уровня приводят к ощутимому сжатию бюджетных расходов (в период нарастающей инфляции в России расчетный уровень инфляции по каким-то причинам был определен в два раза меньше реального, что привело к «перевыполнению» бюджетных доходов и достаточно полному финансированию реально обесценивавшихся расходов). Еще одной проблемой российского бюджета, особенно его расходных статей, являются всем известные его корректировки (к примеру, федеральный бюджет на 1995 год «исправляли» четыре раза, причем последний раз – 27 декабря 1995 года)[17] . Но частым изменениям и корректировкам подвергается не только федеральный закон о бюджете.

В продолжительном процессе реформирования отечественной бюджетной системы были внесены существенные изменения в формирование и распределение доходов бюджетов различного уровня, бюджетный процесс и планирование и в другие сферы этой деятельности. Вместе с тем вопросы распределения расходов между бюджетами были в меньшей степени подвержены изменениям. Все эти проблемы касаются очень деликатного для нашей страны вопроса - вопроса о бюджетном федерализме , который представляет собой взаимодействие экономических и политических интересов властных уровней и структур (органов) государства, направленных на формирование, присвоение, распоряжение и использование денежных ресурсов общества посредством системы налогов, платежей, сборов и системы бюджетных ассигнований и расходов.

Существует мнение, что у нас нет еще бюджетного федерализма, но с этим нельзя согласиться, поскольку действуют бюджетная и налоговая системы, включающие сложный механизм бюджетно-налоговых взаимосвязей разных уровней власти. Эти системы в своей основе сформированы еще до принятия Конституции 1993 г. В развитии бюджетного федерализма достигнуты и позитивные результаты, хотя существуют проблемы, противоречия, моменты стихийности, связанные с недостаточной проработанностью основных концептуальных идей самой модели бюджетного федерализма.

Основу формирования системы бюджетного федерализма составляет Конституция Российской Федерации . Она определяет общие принципы российско го бюджетного федерализма. Бюджетная система предусматривает бюджетное устройство на основе разграниче ния и самостоятельности бюджетов трех уровней: общего государственного федерального; субъектов Федерации ; местных. Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъ ектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой - устанавливают их взаимосвязь и взаимозави симость, переопределяю т единство бюджетной с истемы у нас в стране.

Как известно, бюджетная система РФ унаследовала те принципы распределения расходов между бюджетами, которые достались ей от СССР. Это принципы:

· территориальной принадлежности;

· обеспечения общегосударственных интересов;

· значимости;

· ведомственной подчиненности;

· целесообразности финансирования расходов из того или иного бюджета.

Этими принципами и «руководствовался» бюджет РФ, когда «взял на себя» все расходы союзного бюджета и бывшего республиканского бюджета РФ.

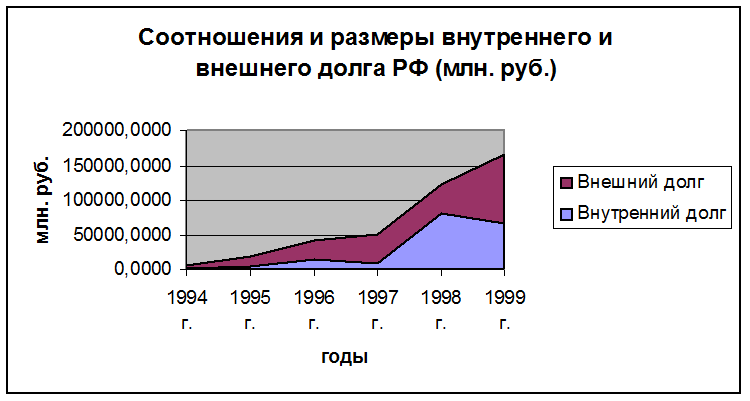

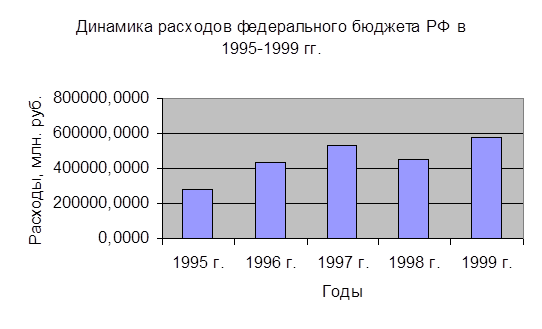

При переходе к рыночным отношениям и связанной с ним либерализацией цен, приватизацией, структурной перестройкой экономики произошло резкое возрастание расходов федерального бюджета , увеличение его дефицита , рост внутреннего и внешнего государственного долга (см. Приложение 3) .

Возникла необходимость разгрузить федеральный бюджет, освободить его от расходов, которые традиционно осуществлялись из этого бюджета, но по своему содержанию и целесообразности направления средств должны были производиться из бюджетов субъектов Федерации и местных бюджетов. В результате из федеральных расходов были выведены ценовые дотации на потребительские товары и денежные пособия социально незащищенным группам населения, программы помощи пенсионерам, различные пособия для семей, дотации на детей и т.п. До 1992 г. эти дотации финансировались из центра целевыми перечислениями в бюджеты областей, которые, в свою очередь, передавали эти средства районам, однако, в 1992 г. объем дотаций составил 7% всех федеральных расходов и 4,2% ВНП (с включением дотаций на продукты, жилье, отопление, уголь, транспорт), федеральный бюджет не смог справиться с такой нагрузкой[18] .

Начался процесс освобождения бюджета от части расходов по признаку территориальной принадлежности. Несколько позднее на региональный уровень были переданы капитальные вложения. До 1992 г. территориальные бюджеты не включали вопросов капвложений[19] , но в тот же год на региональный уровень стали передаваться капвложения не только местного значения, например строительство школ, больниц, но и проекты общегосударственного значения, такие как аэропорты, автомобильные дороги, коммунальные службы и жилье для военнослужащих. В результате проведенной реорганизации на региональный уровень была возложена ответственность за осуществление крупных инвестиционных проектов.

Как известно, бюджет субъекта РФ – это консолидированный бюджет, который включает собственно региональный бюджет, а также окружной (так называемые местные бюджеты). Состав расходов такого бюджета отличается от федерального бюджета тем, что в нем нет расходов на национальную оборону, международную деятельность, фундаментальные научные исследования, предупреждение и ликвидацию чрезвычайных ситуаций, обслуживание государственного внешнего долга, пополнение государственных запасов и резервов. В остальном расходы бюджета субъекта РФ совпадают с классификациями расходов федерального бюджета и финансируются как за счет собственных источников дохода, так и за счет федерального бюджета в виде дотаций, субсидий и т.д. Механизм «помощи» федерального бюджета нижестоящим бюджетам прост: в федеральном бюджете могут формироваться целевые фонды (например, до недавнего времени в составе федерального бюджета выделялся Федеральный фонд финансовой поддержки субъектов Федерации), либо эти расходы выделяются в отдельную статью (см. Приложение 3). Однако с использованием средств данного фонда связаны многие проблемы. Несмотря на попытку сделать механизм распределения трансфертов более справедливым, добиться объективного их распределения не удалось. Ни первоначальные, ни скорректированные расчеты долей трансфертов не базируются на полной и достоверной информации о консолидированных доходах и расходах субъектов Федерации. Кроме того, на протяжении всех последних лет как бы ни совершенствовалась сама методика расчета трансфертов, пока не удалось сколько-нибудь усилить заинтересованность регионов в преодолении дотационности и переходе их в разряд финансово-обеспеченных территорий[20] .

Итак, в результате реформы в ведение муниципальных органов власти была передана ведомственная сеть социальных учреждений (дворцы культуры, библиотеки, детские сады, поликлиники, жилой фонд и др.). В бывшем Союзе расходы на них финансировались из бюджетов отраслевых министерств и ведомств и средств предприятий. Спад производства, ухудшение финансового состояния большинства предприятий и организаций, приватизация, структурные изменения вынудили предприятия освободиться от выполнения непроизводственных функций и передать социальные учреждения на баланс муниципалитетов (в странах с рыночной экономикой они находятся в государственной или частной собственности). Процесс передачи расходов в региональные бюджеты продолжается до сих пор[21] .

Итак, вследствие перемещения расходов из федерального бюджета в бюджеты низших уровней изменилось содержание принципов распределения расходов между бюджетами, которые сложились на территории Российской Федерации за много лет. Действовавшие ранее принципы:

· обеспечение общегосударственных интересов;

· значимости;

· экономической целесообразности;

· территориальной принадлежности,

не утратили своего значения, но произошла их трансформация, и те расходы, которые раньше финансировались из центрального бюджета по принципу ведомственной принадлежности, государственной значимости и т.д., были переданы в территориальные бюджеты, но уже в соответствии с принципом территориальной принадлежности.

Все эти мероприятия привели к нарушению принципов распределения расходов между бюджетами. Появилась возможность перемещения бюджетных расходов сверху вниз, не подкрепленная структурными изменениями в государственном устройстве и не оформленная законодательно. В этих условиях важно было определить, какими принципами нужно руководствоваться при распределении расходов между бюджетами, уточнить содержание каждого принципа и на этой основе установить, какие расходы должны осуществляться из бюджетов разного уровня, какие принципы на том или ином уровне являются основополагающими. Дело в том, что принципы распределения расходов между бюджетами позволяют предельно ограничить сферу бюджетных отношений каждого уровня, препятствуют бессистемному перераспределению расходов между бюджетами, вот в чем заключается важность данного вопроса.

Представляется, что в основу распределения расходов между бюджетами могут быть положены перечисленные выше принципы, много лет применявшиеся в бюджетной практике на территории Российской Федерации; они адаптированы к современным условиям и не нарушают основ построения расходной части бюджета. Что касается принципа ведомственной подчиненности, то он утратил свое былое значение в связи с самостоятельностью бюджетов, которая обусловила необходимость выполнения бюджетами различных уровней тех функций, которые отведены им в системе государственного устройства.

Принимая во внимание тот факт, что каждый уровень управления выполняет свои административные функции, соответствующие его месту в системе государственного устройства, к уже названным принципам следует также отнести принцип соответствия функциям, выполняемым каждым уровнем управления в системе государственного устройства. Выделение этого принципа в самостоятельный диктуется тем, что вопросы регулирования цен, структурной перестройки, перераспределения доходов населения и другие, связанные с осуществлением государством распределительной функции, традиционно оставались прерогативой государства и осуществлялись из центрального бюджета. Этим обеспечивалось проведение единой государственной политики на территории Российской Федерации.

Основываясь на указанных выше принципах, из федерального бюджета должны финансироваться расходы, обеспечивающие общегосударственные интересы, имеющие общегосударственную значимость и целесообразность. К ним относятся:

· расходы на национальную оборону;

· на внешнеэкономическую и международную деятельность;

· обслуживание внешнего и основной части внутреннего государственного долга;

· финансирование мероприятий по стабилизации экономики, ее структурной перестройке;

· поддержке отраслей, обеспечивающих жизнедеятельность государства;

· финансирование объектов, являющихся национальным достоянием;

· федеральные целевые программы и др.

Расходы территориальных бюджетов должны определяться теми функциями и задачами, которые выполняются непосредственно на данной территории, – это комплексное развитие экономики региона, его благоустройство, обеспечение функционирования отраслей экономики, транспорта, социальной сферы, обслуживающих население данной территории, экологическая деятельность, развитие межрегиональных отношений и др. При этом средства местных бюджетов концентрируются главным образом на обеспечении социальной сферы, жилищного коммунального хозяйства и других отраслей, обслуживающих население данной территории.

Основополагающими принципами при распределении расходов между бюджетами являются: на федеральном уровне – обеспечение общегосударственных интересов, государственная значимость расходов; на региональном уровне – соответствие функциям, выполняемым данным уровнем управления, территориальная принадлежность, значимость для данной территории; на местном уровне главными принципами становятся экономическая целесообразность и территориальная принадлежность[22] .

Таким образом, план реорганизации расходов бюджета можно представить следующим образом: из состава региональных бюджетов следует вывести расходы на гражданскую оборону, военкоматы, строительство жилья для военнослужащих, содержание судебных, правоохранительных органов (кроме муниципальной милиции), которые по своему содержанию должны осуществляться из федерального бюджета. Осуществление финансирования подготовки и переподготовки кадров для регионов, начиная от профессионально-технического образования до высшего, ведомственных социальных объектов и жилья, переданных в муниципальную собственность, региональных телеканалов и других расходов, обеспечивающих предоставление услуг населению данной территории, которые раньше финансировались из федерального бюджета, теперь необходимо финансировать из регионального бюджета . Также из региональных бюджетов может осуществляться поддержка федеральных целевых программ, которые не имеют адресной региональной принадлежности, но их выполнение положительно влияет на развитие региона (например, реконструкция и строительство предприятий дает новые рабочие места, программа по улучшению плодородия почв способствует развитию сельского хозяйства, программа по экологии улучшает экологическую обстановку и др.)[23] .

Разграничение расходов между бюджетами в соответствии с предложенными принципами выдвигает проблему финансового обеспечения этих расходов, которая может быть решена путем изменения системы распределения доходов между бюджетами. Эти процессы должны быть тесно взаимосвязаны, причем распределение доходов должно осуществляться не до, а после разграничения расходов между бюджетами (к слову сказать, что в действующей практике бюджетного планирования это делается наоборот[24] ).

Причиной создавшегося положения является отсутствие законодательного закрепления расходов за бюджетами. В старом законодательстве было расписано, какие бюджеты в составе бюджетной системы осуществляют те или иные расходы. В бюджетном законодательстве РФ ни в одном из действующих законов этого нет. Для ликвидации этого пробела необходимо при разработке Бюджетного кодекса отразить основы построения бюджетной системы, принципы разграничения доходов и расходов между бюджетами различных уровней; указать, из каких расходов и доходов формируются бюджеты различных уровней, дать характеристики отдельных видов доходов и расходов (например, что понимается под регулирующими, закрепленными, собственными, привлеченными источниками и др.)[25] .

Но от перемещения бюджетных средств с одного уровня бюджетной системы на другой их совокупная величина не возрастает, следовательно, для обеспечения бюджетных расходов средствами необходимо проводить работу по совершенствованию состава и структуры расходов бюджета, привлечению дополнительных источников финансирования расходов, особенно в социальную сферу. Совершенствование состава и структуры расходной части бюджета требует правильного определения приоритетных направлений расходов.

Именно этим направлениям в первую очередь должна оказываться государственная поддержка. В сложившихся условиях приоритетными должны быть социальные расходы, так как именно государство обязано обеспечить социальную поддержку незащищенных слоев населения, а также расходы, определяющие жизнеспособность государства на данном этапе и в перспективе. Помимо социальных приоритетными должны стать расходы на поддержку жизнеобеспечивающих отраслей экономики, а также ее структурную перестройку. Поскольку ресурсы бюджета ограничены, предпочтение этим отраслям может быть оказано за счет сужения других расходов, выведения из состава расходов бюджета тех направлений, которые должны осуществляться за счет собственных источников и привлеченных средств, и корректировки состава расходов внутри основных направлений в целях их рационализации. Таким образом, в связи со сказанным следует сделать акцент на том, что поддержка приоритетных отраслей экономики не должна быть обезличенной, пассивной. Для этого нужно последовательно сокращать дотации и субсидии ТЭК, аграрному сектору и переходить к адресной поддержке инвестиций под эффективные проекты. Реализации этой меры способствует введение новой бюджетной классификации[26] .

Не следует осуществлять за счет средств бюджета государственной поддержки страхования в аграрном секторе, так как эти расходы не свойственны бюджету и должны покрываться за счет других источников.

В сложившейся в настоящее время ситуации необходимо учитывать тот факт, что с развитием различных форм собственности должна происходить децентрализация инвестиционных процессов, целесообразно ориентироваться на финансирование капитальных вложений за счет бюджетных средств только объектов социального назначения[27] . При долевом участии (бюджетные средства и собственные средства отрасли), которое считается наиболее перспективным, финансирование инвестиций в объекты производственного назначения следует осуществлять только на возвратной и платной основе. Поддержка должна оказываться в основном тем инвестиционным проектам, которые дают заказы отечественной промышленности, формируют спрос на ее продукцию. Использование бюджетных средств на приобретение импортной продукции возможно только в том случае, если это обеспечивает повышение качества отечественной продукции, расширяет возможности ее сбыта на внутреннем и внешнем рынке.

§3. Бюджетная политика правительства РФ в 1992-1998 г.

Важнейшими параметрами, по которым можно и нужно анализировать особенности проводившейся в России бюджетной политики, как известно, являются: величина фактически перераспределяемых через бюджетную систему финансовых ресурсов; уровень планируемой властями налоговой нагрузки; степень реалистичности подготавливаемых и утверждаемых законов о бюджете; качество управления государственным долгом; уровень несбалансированности бюджета; масштабы и инструменты его финансирования и т.п.

Весьма распространенное представление о незначительных масштабах экономической деятельности российского государства, о его хронической неспособности собирать доходы вообще и налоги в частности базируется в основном на хорошо известном соотношении собираемых федеральных налогов и официального ВВП. Как известно, эта величина в последние годы колеблется вокруг 10%. Доля в ВВП всех доходов федерального бюджета (11-13%) и всех его расходов (16-23%) многими экономистами и правительственными чиновниками также рассматривается как предельно низкая[28] .

Кроме того, более полный учет операций на всех уровнях бюджетной системы показывает, что в действительности совокупная бюджетная нагрузка расширенного правительства на российскую экономику является гораздо большей. По отношению к официально рассчитываемому ВВП налоги, фактически собираемые расширенным правительством, в последние пять лет удерживались на уровне 29-32%, все государственные доходы – 32-35%, совокупные государственные расходы – 38-45% (см. Таблицу 1 Приложения)[29] . Однако официальные оценки ВВП существенно преувеличивают размеры действительно производимой в стране добавленной стоимости. Поэтому фактическая бюджетная нагрузка расширенного правительства на реальный налогооблагаемый ВВП оказывается намного больше (см. таблицу 2 Приложения). Совокупные налоги, собираемые на всех уровнях бюджетной системы, составляли в последние годы 42-50% ВВП, все доходы расширенного правительства – 44-53%, а все его расходы – 52-65% ВВП. Еще раз подчеркну, что к этим цифрам следует относиться не столько как к величинам, определенным с точностью до знака после запятой, сколько как к оценкам, позволяющим понять масштаб рассматриваемого явления. В любом случае удельный вес в ВВП финансовых ресурсов, перераспределяемых через российскую бюджетную систему, намного превышает соответствующие показатели стран с сопоставимым уровнем экономического развития и является одним из самых высоких в мире. Финансовое бремя государства оказывается непосильным для нашей экономики[30] .

Завышенный объем государственных обязательств, неадекватность бюджетных притязаний властей по отношению к налоговым и иным доходам бюджета приводили к регулярному воспроизводству значительных масштабов несбалансированности бюджетной системы, прежде всего (хотя и не только) на уровне федерального правительства. За исключением 1992 г., когда размеры дефицита бюджета расширенного правительства оказались на беспрецедентном, по международным масштабам, уровне – 23,6% реального легального ВВП, в последующие годы его величина, хотя и отчасти снизились, но сохранялись в пределах 8-14% ВВП, т.е. на уровне, исключавшем возобновление сколько-нибудь устойчивого экономического роста.

До последнего времени бюджетная классификация, применяемая в Российской Федерации, принципиально отличалась от норм международных стандартов. Поэтому для приведения федерального бюджета в сопоставимый вид с показателями бюджетов других стран требовалась дополнительная корректировка данных. Начиная с 1998 года в нашей стране федеральный бюджет составляется с учетом перехода на расчет дефицита по международной методологии. Это означало изменение порядка балансирования доходов и расходов, источников внутреннего и внешнего финансирования, отражения дефицита бюджета и учета расходов на погашение и обслуживание государственного долга.

В частности, в соответствии с федеральным бюджетом на 1997 год в расходах по статье «Обслуживание государственного долга» отражались (для сопоставимости данные приведены в деноминированных рублях 1998 года): обслуживание внутреннего долга – 9,2 млрд. руб.; погашение внутреннего долга – 27,7 млрд. руб.; обслуживание внешнего долга – 41,4 млрд. руб.; всего – 78,3 млрд. руб. В соответствии с федеральным бюджетом на 1998 год в расходах по статье «Обслуживание государственного долга» отражаются только процентные платежи по внутренним и внешним заимствованиям: обслуживание внутреннего долга – 74,6 млрд. руб.; обслуживание внешнего долга – 45,9 млрд. руб.; всего – 78,3 млрд. руб.[31]

Такого рода вычисления очень трудоемки и поэтому сложны. Например, для сравнения показателей бюджета 1997 г. с бюджетом 1998 г. был произведен их пересчет по международной методологии в части расходов бюджета и источников финансирования его дефицита. Полученная по новой методологии величина бюджетного дефицита 1997 г. составила 123,5 млрд. руб., включая источники внутреннего (84,3 млрд. руб.) и внешнего финансирования (39,2 млрд. руб.) (в Приложении приведены данные с учетом лишь деноминации).[32]

До тех пор, пока советская экономика функционировала без больших сбоев и обеспечивался определенный уровень ее эффективности с помощью административной системы, в доходах и расходах бюджета не было видно явных признаков дисбаланса. Однако только стоило административной системе разрушиться, и она уже не могла прежними волевыми методами обеспечивать нормальное соотношение между доходами и расходами, начался процесс огромного роста бюджетного дефицита . По итогам 1991 г. дефицит бюджета бывшего СССР достиг почти 20% ВНП.

Но в то же время, бюджетный дефицит - это финансовое явление, не обязательно относящееся к разряду чрезвычайных, исключительных событий. В современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом. Однако качество самого дефицита может быть различным:

· дефицит федерального бюджета может быть связан с острой необходимостью осуществления крупных государственных вложений в развитие экономики . В этом случае он отражает не кризисное течение общественных процессов, а государственное регулирование экономической конъюнктуры, стремление обеспечить прогрессивные сдвиги в структуре общественного производства. Еще Дж. М. Кейнс обосновал возможность допущения опережающего роста государственных расходов над доходами на определенных этапах развития общества;

· ситуации с нехваткой бюджетных средств возникают в результате чрезвычайных обстоятельств (войны, крупных стихийных бедствий и т.п.), когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода;

· дефицит федерального бюджета может отражать кризисные явления в экономике . В данном случае это явление чрезвычайно тревожное, требующее принятия не только срочных и действенных экономических мер (по стабилизации экономики, финансовому оздоровлению хозяйства и т.п.), но и соответствующих политических решений.

Отсюда ясно, что в условиях динамично развивающейся экономики с устойчивыми, а главное — эффективными международными связями бюджетный дефицит (безусловно, в количественно допустимых границах) не страшен. Однако количество не должно переходить в отрицательное качество , т.е. сумма полученных государством в долг финансовых ресурсов не должна ложиться тяжким грузом на экономику страны, на плечи налогоплательщиков, сопровождаться сокращением социальных программ. Отсутствие глубоких научных разработок о причинах, допустимом пределе и социально-экономических последствиях бюджетного дефицита, сравнительно низкая общая финансовая культура привели к тому, что прежние экономические ведомства страны оказались неподготовленными к управлению бюджетным дефицитом, капитулировали перед ним.

Всем известно, что за последние годы произошел резкий скачок бюджетного дефицита, который, в свою очередь, привел к быстрому росту государственного долга как внутреннего, так и внешнего. А если учесть еще и то, что положение считается контролируемым при государственном долге, не превышающем половины валового национального продукта, и бюджетном дефиците не свыше 2-3%, то нынешнее финансовое положение страны можно оценить как тяжелейший кризис, ибо и по дефициту бюджета, и по государственному долгу превышены предельно допустимые нормы .

В чем же причина такого, несомненно, негативного явления? Из основных причинами резкого скачка бюджетного дефицита во времена реформ следует прежде всего выделить из них:

1. неэффективный бюджетный механизм , не позволяющий государству использовать его в качестве стимула развития экономики и социальной сферы.

2. нерациональная структура бюджетных расходов , усиленная стремлением жить не по средствам, осуществляя крупные государственные инвестиции и огромные военные расходы, оказывая помощь (нередко безвозмездную) развивающимся странам и т.п.;

3. низкая эффективность общественного производства , усугубляемая малой результативностью внешнеэкономических связей;

Консерватизм структур отечественной финансовой системы, их ориентированность на административно-командные рычаги управления экономикой также в какой-то мере не позволяли оперативно маневрировать финансовыми ресурсами в усложнившихся условиях. Сложившиеся еще в 30-е годы и лишь внешне подновленные в последующий период принципы организации финансовых отношений во всех звеньях народного хозяйства пришли в явное противоречие с задачами, выдвинутыми эпохой радикальных преобразований. Программа перевода экономики страны на рельсы рыночного хозяйства требовала коренных изменений во всем финансовом механизме, реформирования всех его структур.

Резкое увеличение дефицита федерального бюджета в свою очередь привело к нарастанию инфляционных процессов, поскольку для покрытия дефицита правительство систематически использовало денежно-кредитную эмиссию . Нарастание инфляционных процессов выразилось в росте цен на товары и услуги (так называемая видимая инфляция) и резком повышении уровня неудовлетворенного платежеспособного спроса (подавленная, т.е. скрытая инфляция). Нарастание инфляционных процессов существенно снижает жизненный уровень населения, ведет к обострению социальной напряженности, а эти явления обратны социально-экономической роли государства... Крайне отрицательные финансовые, экономические, социальные последствия огромного бюджетного дефицита настоятельно требуют осуществления системы мер по его преодолению, проведения активной финансовой политики, использования общепринятых в мировой практике методов борьбы с дефицитом федерального бюджета. Стремление к равновесию бюджетных доходов и расходов путем сбалансированности федерального бюджета - сегодня это одна из главных задач. Только решая ее, можно проводить целенаправленную финансовую политику, учитывая при этом то обстоятельство, что способы решения данной задачи во многом определяются пределом (нулевым или иным) темпами стремления к сбалансированию бюджетных расходов с доходами.

Выработка стратегии борьбы с бюджетным дефицитом должна руководствоваться следующими простыми принципами[33] :

· дефицит федерального бюджета - зло, но еще большим злом для экономики и финансов страны является мнимое его устранение путем чисто математических операций, ибо в этом случае вместо "лечения"экономики ее болезнь переходит в скрытые формы, бороться с которыми гораздо труднее;

· баланс федерального бюджета и даже превышение бюджетных доходов над расходами не следует рассматривать в качестве неотъемлемой черты здоровой, динамично развивающейся экономики. Мировой опыт убедительно показывает, что на отдельных этапах развития общества, в условиях, специфических для каждой страны, вполне допустим бюджетный дефицит;

· величина дефицита федерального бюджета, как свидетельствует мировой опыт, не должна превышать предельно допустимого размера, определяемого 2-3% валового национального продукта. Наличие дефицита, превышающего предельно допустимые размеры, требует осуществления таких мер, которые привели бы к его быстрейшему сокращению;

· для покрытия бюджетного дефицита могут использоваться разнообразные формы государственного кредита (как внутреннего, так и внешнего). Эмиссия должна расцениваться как мера, грубо нарушающая законы денежного обращения, а потому недопустимая. В разумных пределах дефицит федерального бюджета может покрываться только на заемной основе путем размещения на финансовом рынке государственных ценных бумаг, но 17 августа 1998 г. и прежде всего масштабы размещения государственных ценных бумаг поставили под вопрос этот тезис…;

· для преодоления дефицита федерального бюджета необходимо "лечение" самой экономики, ибо без обеспечения динамизма в ее развитии и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые мерыни применялись при этом.

Итак, необходимо придерживаться данных принципов при разработке конкретной программы мер по снижению бюджетного дефицита и управлению им, а также следовать примерам положительного мирового опыта. К тому же, ни в коем случае нельзя опираться и делать акценты на сиюминутных результатах, например таких, как устранение дефицита бюджета за один год и пр. Подобное стремление, не подкрепленное реальными шагами в направлении стабилизации самой экономики, лишь осложнит и без того трудную финансовую ситуацию в стране, создаст ненужные преграды на пути достойного выхода из кризиса. Кроме того, в программу конкретных мероприятий по сокращению бюджетного дефицита следует включить и последовательно проводить в жизнь такие меры, которые, с одной стороны, стимулировали бы приток денежных средств в бюджетный фонд страны, а с другой, - способствовали сокращению государственных расходов федерального бюджета:

· расширение использования финансовых льгот и санкций, которые позволяют более полно учесть специфические условия хозяйствования и стимулирующих рост общественного производства;

· увеличение расходов бюджета в отрасли народного хозяйства с целью значительного повышения финансовой отдачи от каждого бюджетного рубля;

· снижение военных расходов;

· резкое сокращение сферы государственной экономики и государственного финансирования; продажа на мировом рынке части задолженности других стран бывшему Советскому Союзу; полное прекращение правительственной помощи иностранным государствам;

· сохранение финансирования лишь важнейших социальных программ; мораторий на принятие новых социальных программ, требующих значительного бюджетного финансирования;

· и пр.