| Скачать .docx |

Курсовая работа: Анализ финансового состояния организации

СОДЕРЖАНИЕ

1. Краткая организационная характеристика ООО «Слотекс»

2. Анализ имущества и источников его формирования

3. Анализ ликвидности и платежеспособности

4. Оценка эффективности хозяйственной деятельности

Список использованной литературы

В современных условиях в связи с полной самостоятельностью деятельности организаций возникает вопрос об их финансовой стабильности, что вызывает необходимость анализа хозяйственной деятельности.

Для оценки финансовой устойчивости предприятия необходим анализ финансового состояния. Анализ финансового состояния – один из важнейших разделов этого направления, основная цель которого – оценка будущего потенциала организации, выявления недостатков работы для получения максимальной прибыли.

Актуальность темы работы обоснована объективной необходимостью разработки и использования современных методов финансового анализа и необходимостью определения инструментов, с помощью которых возможно проведение анализа финансового состояния в реальной практике российских предприятий.

Целью работы явилась оценка финансового состояния предприятия и разработка направлений его улучшения.

В соответствии с данной целью в работе были поставлены следующие основные задачи:

1. дать краткую характеристику и провести исследование структуры имущества предприятия и источников его финансирования;

2. провести анализ финансового состояния исследуемого предприятия.

Объектом исследования явилось ООО «Слотекс».

1 Краткая организационная характеристика ООО «Слотекс»

Общество с ограниченной ответственностью «Слотекс» зарегистрировано администрацией г. Москвы 29.09.2001г., регистрационный номер 102, лицензия № 7739294604 от 07.08.2000г. ООО «Слотекс» является юридическим лицом и действует на основании Устава предприятия и законодательства Российской федерации. Права и обязанности юридического лица ООО “Слотекс” приобрело с даты его регистрации. Общество имеет печать со своим наименованием, расчетный счет в рублях в учреждении банка.

Местонахождение: индекс 111141 г. Москва, ул. Электродная д.2 стр.12-13-14, тел.:775-75-01

Учредителями ООО “Слотекс” являются: Егоров А.Е., Иосипов Е.А.

ООО “Слотекс” несет ответственность по своим обязательствам только в пределах своего имущества.

Основными целями деятельности общества являются: получение прибыли и расширение видов производства для обеспечения стабильной высокорентабельной деятельности общества.

Баланс, отчет о прибылях и убытках, а также иные финансовые документы для отчетности составляются в соответствии с действующим законодательством.

По месту нахождения ООО “Слотекс” ведется полная документация, в том числе:

- учредительные документы ООО “Слотекс”, а также нормативные документы, регулирующие отношения внутри общества, с последующими изменениями и дополнениями;

- все документы бухгалтерского учета, необходимые для проведения собственных ревизий ООО “Слотекс”, а также проверок соответствующими государственными органами согласно действующему законодательству;

- реестр акционеров;

- протоколы заседаний, собраний акционеров, Совета директоров и Ревизионной комиссии;

- перечень лиц, имеющих доверенность на представление ООО “Слотекс”.

Основной вид деятельности предприятия: производство и оптово-розничная торговля комплектующих для изготовления мебели.

Организационная структура предприятия представлена на рис.2.1:

![]()

![]()

|

|

|

|

|

|

|

|

|

|

Рис. 1.1 – Организационная структура ООО «Слотекс»

Начальник управления и правление являются исполнительными органами организации и осуществляют руководство текущей деятельностью предприятия.

Правление является коллегиальным исполнительным органом и под руководством начальника осуществляет принятие решений по вопросам непосредственного текущего управления.

В подчинении начальника находятся:

1. Главный инженер. Основные задачи главного инженера:

- обеспечение устойчивой работы предприятия, руководство разработкой и осуществление контроля выполнения годовых и перспективных планов, планов создания и внедрения новой техники, контроль соблюдения требований ГОСТов, ОСТов и ТУ, контроль за соблюдением техники безопасности, санитарных норм и правил.

2. Заместитель по экономическим вопросам - обеспечивает организацию и совершенствование экономической деятельности ООО «Слотекс», контролирует все финансовые вопросы. В состав службы подчиненной заместителю начальника по экономическим вопросам входят:

- планово- экономический отдел;

- отдел организации труда и заработной платы;

- финансовый отдел;

- отдел кадров и технического обучения.

3. Начальник депо, в его подчинении находятся:

- депо;

- диспетчерский отдел.

Основные задачи данных служб: выполнение и контроль выполнения производственных планов, поддержание всех производственных мощностей и основных фондов предприятия в рабочем состоянии, организация мероприятий, направленных на продвижение услуг.

Главный бухгалтер отвечает за финансовые операции, проводимые на предприятии. Главный бухгалтер подчиняется директору, в его отсутствии заместителю директора. К основным функциональным обязанностям главного бухгалтера относятся:

- поддержание финансовой устойчивости фирмы и эффективное использование имеющихся в наличии финансовых ресурсов;

- формирование прибыли исходя из целей минимизации различных обязательных платежей и направленности на развитие фирмы.

- соответствие проводимых финансовых операций действующему законодательству в целях исключения непроизводственных расходов (пени, штрафы), формирование фонда заработной платы и своевременной его начисление.

2. Анализ имущества и источников его формирования

Состав и размещение имущества в стоимостном выражении, источники его образования на какую- либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные и оборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса. Для изучения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Проанализируем структуру актива баланса ООО «Слотекс» за 2005 – 2007 гг.

Таблица 2.1

Оценка динамики активов ООО «Слотекс» за 2005-2007 гг.

| Показатели | Сумма, тыс. руб. |

Изменение (+,-), тыс. руб. |

Темп изменения, (%) |

||||

| 2005г. | 2006г. | 2007г. | 2006г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005г. | 2007 г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основные средства | 95780 | 88010 | 90315 | -7770 | 2305 | 91,9 | 102,6 |

| Незавершенное производство | 10472 | 20057 | 15550 | 9585 | -4507 | 191,5 | 77,5 |

| Запасы | 8986 | 9128 | 9097 | 142 | -31 | 101,6 | 99,7 |

| НДС по приобретенным ценностям | 1618 | 1643 | 1638 | 25 | -5 | 101,5 | 99,7 |

| Дебиторская задолженность | 17905 | 11784 | 12792 | -6121 | 1008 | 65,8 | 108,6 |

| Денежные средства | 330 | 2 | 2 | -328 | 0 | 0,6 | 100,0 |

| Итого активов | 135091 | 130624 | 129394 | -4467 | -1230 | 96,7 | 99,1 |

Из данных табл. 2.1 следует, что стоимость имущества предприятия за 2006 год снижается 135091 тыс. руб. до 130624 тыс. руб., т.е. на 4467 тыс. руб. или 3,3%. Это обусловлено как снижением суммы оборотных активов предприятия на 6282 тыс. руб. или 21,8%, так и увеличением стоимости внеоборотных активов на 1815 тыс. руб. или 1,7%.

В составе оборотных активов за анализируемый период наблюдается тенденция к росту стоимости запасов (с НДС): их стоимость увеличилась с 10604 тыс. руб. до 10771 тыс. руб.- на 167 тыс. руб. или 1,6%.

За 2005 год наблюдается снижение суммы дебиторской задолженности с 17905 тыс. руб. до 11784 тыс. руб., то есть на 6121 тыс. руб. или 34,2%. Обращает на себя внимание значительное снижение суммы денежных средств предприятия: в течение 2006 года их сумма снизилась с 330 тыс. руб. до 2 тыс. руб.

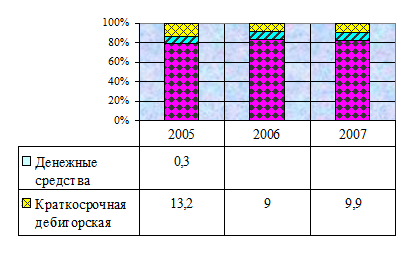

Графически структура актива баланса ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Структура актива баланса ООО «Слотекс» за 2005 – 2007 гг.

В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2006 года – 78,7 %, на конец 2007 года – 82,7 %. Увеличение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к снижению доли оборотных активов к концу 2007 года на 4,0 % по сравнению с началом 2007 года.

В структуре оборотных активов наблюдается тенденция к росту доли запасов (с НДС) – с 7,8 % на начало года и 8,3 % на конец года, т.е. на 0,5 %.

Доля краткосрочной дебиторской задолженности снижается с 13,2 % до 9,0 %, что в деятельности предприятия оценивается положительно, однако наблюдается снижение доли денежных средств.

Стоимость имущества предприятия на протяжении 2007 года продолжает снижаться: со 130624 тыс. руб. до 129394 тыс. руб., т.е. на 1230 тыс. руб. или 0,9 %. Это обусловлено снижением стоимости внеоборотных активов предприятия на 2202 тыс. руб. или 2,0 %. В составе оборотных активов за анализируемый период наблюдается снижение стоимости запасов (с НДС): их стоимость снизилась с 10771 тыс. руб. до 10735 тыс. руб.- на 36 тыс. руб. или 0,3 %.

За 2007 год наблюдается увеличение суммы дебиторской задолженности с 11784 тыс. руб. до 12792 тыс. руб., то есть на 1008 тыс. руб. или 8,6 %.

В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2007 года – 82,7 %, на конец 2007 года – 81,8 %. Снижение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к увеличению доли оборотных активов к концу 2007 года на 0,9 % по сравнению с началом 2007 года. В структуре оборотных активов наблюдается тенденция к росту доли дебиторской задолженности – с 9,0 % на начало года до 9,9 % на конец года. Доля дебиторской задолженности остается на уровне 8,3 %.

Источники формирования имущества предприятия отражаются в пассиве баланса и могут быть заемными и собственными. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него.

В табл. 2.2 представлена динамика пассива ООО «Слотекс» за 2005-2007 гг.

Таблица 2.2

Оценка динамики пассива ООО «Слотекс» за 2005-2007 гг.

| Показатели | Сумма, тыс. руб. |

Изменение (+,-), тыс. руб. |

Темп изменения, (%) |

||||

| 2005г. | 2006г. | 2007г. | 2006г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005г. | 2007 г. к 2006г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Собственный капитал | 85447 | 68449 | 69415 | -16998 | 966 | 80,1 | 101,4 |

| Долгосрочные займы и кредиты | - | 557 | 1098 |

- | 541 | - | 197,1 |

| Краткосрочные обязательства | 2600 | 4861 | 16663 | 2261 | 11802 | 187,0 | 342,8 |

| Кредиторская задолженность | 47044 | 56757 | 42218 |

9713 | -14539 | 120,6 | 74,4 |

| Итого | 135091 | 130624 | 129394 | -4467 | -1230 | 96,7 | 99,1 |

Из данных табл. 2.2 следует, что сумма собственных средств предприятия за 2006 год снижается на 16998 тыс. руб. и к концу 2006 года составляет 68449 тыс. руб. Увеличение величины заемных средств на конец 2006 года по сравнению с началом 2006 года составило 12531 тыс. руб. или 25,2 %. По состоянию на конец 2006 года у предприятия имеется краткосрочная задолженность в сумме 4861 тыс. руб. и долгосрочные обязательства в сумме 557 тыс. руб.

Сумма собственных средств предприятия за 2007 год увеличивается на 966 тыс. руб. и к концу 2007 года составляет 69415 тыс. руб. Снижение величины заемных средств на конец 2006 года по сравнению с началом 2007 года составило 2196 тыс. руб. или 3,5 %.

По состоянию на конец 2007 года у предприятия имеется краткосрочная задолженность в сумме 16663 тыс. руб. и долгосрочные обязательства в сумме 1098 тыс. руб.

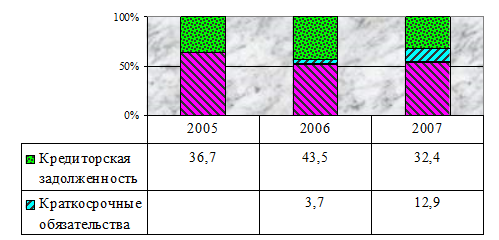

Графически структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг. представлена на рис. 2.2.

В структуре пассива баланса наибольшая часть приходится на собственные средства: 63,3 % - на начало 2006 года и 52,4 % - на конец 2006 года. Снижение доли собственных средств соответственно означает снижение доли заемных средств с 36,7 % до 47,6 %. Предприятие в 2006 г. финансирует свою деятельность преимущественно за счет собственных средств, привлекая и заемные.

В структуре пассива баланса наибольшая часть приходится на собственные средства: 52,4 % - на начало 2007 года и 53,6 % - на конец 2007 года. Увеличение доли собственных средств соответственно означает снижение доли заемных средств с 47,6 % до 46,4 %. Предприятие в 2007 г. также финансирует свою деятельность за счет собственных и заемных средств.

Рис. 2.2 – Структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг.

Таким образом, за 2005 – 2007 гг. в составе и структуре имущества предприятия ООО «Слотекс» и источниках его формирования наблюдаются следующие тенденции: увеличение доли собственных средств; снижение доли кредиторской задолженности, увеличение доли оборотных активов, что положительно характеризует структурные сдвиги в балансе.

3. Анализ ликвидности и платежеспособности

Проанализируем ряд показателей, характеризующих финансовое состояние предприятия: ликвидность, финансовую устойчивость и платежеспособность.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Исходные данные для расчета финансовых коэффициентов представлены в табл. 3.1. Из расчетных данных следует, что предприятие обладает достаточной степенью финансовой самостоятельности, так как значение коэффициента автономии выше критериального. Однако к концу 2007 года зависимость от внешних источников финансирования возрастает, о чем свидетельствует снижение коэффициента автономии с 63,4 % по состоянию на начало 2005 года до 53,6 % по состоянию на конец 2007 года.

Таблица 3.1

Исходные данные для расчета основных финансовых показателей ООО «Слотекс» за 2005 – 2007 гг.

| Показатели | Методика расчета | 2005 г. | 2006 г. | 2007 г. |

| 1.Внеоборотные активы | Итог I раздела баланса | 106252 | 108067 | 105865 |

| 2.Запасы (с НДС) | Стр. 210 + стр. 220 | 10604 | 10771 | 10735 |

| 3. Денежные средства и краткосрочные финансовые вложения | Стр. 250 + стр. 260 | 330 | 2 | 2 |

| 4. Оборотные активы | Итог II раздела баланса | 28839 | 22557 | 23529 |

| 5. Капитал и резервы | Итог III раздела баланса | 85447 | 68449 | 69415 |

| 6.Долгосрочные обязательства | Итог IV раздела баланса | - | 557 | 1098 |

| 7.Краткосрочные обязательства | Итог V раздела баланса | 49644 | 61618 | 58881 |

| 8. Баланс | Валюта баланса | 135091 | 130624 | 129394 |

На начало 2007 года наблюдается увеличение плеча финансового рычага с 0,577 до 0,864, что свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов увеличивается.

Как видим, рассматриваемое предприятие зависимо от внешних источников финансирования и значение коэффициента маневренности отрицательное. Это означает, что ООО «Слотекс» не имеет собственных оборотных средств.

Полученные расчетные отрицательные значения коэффициентов свидетельствуют о том, что у предприятия нет собственных оборотных средств (величина капитала и резервов меньше внеоборотных активов), финансовая устойчивость – кризисная.

Таблица 3.2

Коэффициенты финансовой устойчивости ООО «Слотекс» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Изменение, (±) | |

| 2006г. к 2005 г. | 2007 г. к 2006 г. | ||||

| Коэффициент автономии | 0,633 | 0,524 | 0,536 | -0,109 | 0,012 |

| Коэффициент соотношения заемных и собственных средств | 0,581 | 0,908 | 0,864 | 0,327 | -0,044 |

| Коэффициент маневренности | -0,419 | -0,579 | -0,525 | -0,160 | 0,054 |

| Коэффициент обеспеченности запасов собственными источниками формирования | -0,510 | -0,272 | -0,295 | 0,238 | -0,023 |

Таким образом, за период 2005 – 2007 гг. финансовая устойчивость предприятия снижается.

Платежеспособность предприятия характеризуется на основе коэффициентов ликвидности.

Таблица 3.3

Коэффициенты ликвидности ООО «Слотекс» за 2005 – 2007 гг.

| Показатели | Методика расчета | Нормативное значение | 2005 г. | 2006 г. | 2007 г. | Изменение (±) | |

2000 к 2004. |

2006 к 2005 |

||||||

| Коэффициент абсолютной ликвидности | (стр. 250 + стр. 260) : стр. 690 | > 0,2 – 0,25 | 0,007 | - | - | -0,007 | - |

| Коэффициент критической ликвидности | (стр. 250 + стр. 260 + стр. 240) : стр. 690 | 0,7 – 0,8 | 0,367 | 0,191 | 0,217 |

-0,176 | 0,026 |

| Коэффициент текущей ликвидности | стр.290 : стр. 690 | > 2 | 0,581 | 0,366 | 0,400 | -0,215 | 0,034 |

Из расчетных значений коэффициента абсолютной ликвидности следует, что предприятие на всем протяжении анализируемого периода 2005 – 2007 гг. не имеет текущую платежную способность. Если по состоянию на начало 2005 года за счет наиболее ликвидных активов ООО «Слотекс» могло покрыть 0,17% своих краткосрочных обязательств, то к концу 2007 года значение коэффициента абсолютной ликвидности снижается практически до нуля.

Даже при условии своевременных расчетов с покупателями и заказчиками платежные возможности анализируемого предприятия малы: коэффициент критической ликвидности снижается с 43,3 % до 21,7 %.

Из расчетных данных следует, что предприятие, даже при условии своевременного расчета с дебиторами, благоприятной конъюнктуре рынка, в перспективе не обладает ликвидностью, более того, платежные способности предприятия к концу анализируемого периода снижаются, о чем свидетельствует снижение показателей ликвидности. Это подтверждает ранее сделанный вывод о кризисной финансовой устойчивости ООО «Слотекс» за 2005 – 2007 гг. Платежные возможности предприятия довольно низки, наблюдается снижение ликвидности баланса в 2006 г. по сравнению с 2005 г., в 2007 г. по сравнению с 2006 г. платежеспособность предприятия возрастает, о чем свидетельствует рост коэффициентов ликвидности.

Для того чтобы оценить эффективность управления на предприятии рассмотрим показатели рентабельности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Расчет показателей рентабельности ООО «Слотекс» за 2005-2007 гг. представлен в таблице 3.4.

Таблица 3.4

Показатели рентабельности деятельности ООО «Слотекс» за 2005-2007 гг.

Показатели |

Год | Изменение, (+;-) | |||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | |

| Рентабельность основной деятельности, % | 4,9 | 6,4 | 5,1 | 1,5 | -1,3 |

| Рентабельность продаж, % | 4,6 | 6,1 | 4,9 | 1,5 | -1,2 |

| Рентабельность внеоборотных активов, % | 3,0 | 5,1 | 4,9 | 2,1 | -0,2 |

| Рентабельность оборотных активов, % | 10,5 | 21,1 | 22,7 | 10,6 | 1,6 |

| Рентабельность совокупных активов предприятия, % | 2,4 | 4,1 | 4,0 | 1,7 | -0,1 |

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2005 г. на 1 рубль затрат предприятие получало 4,9 коп. прибыли от продаж, в 2006 г. – 6,4 коп., в 2007 г. – 5,1 коп. Рентабельность основной деятельности увеличилась в 2006 г. по сравнению с 2005 г. на 1,5 %, что свидетельствует о повышении эффективности основной деятельности предприятия, в 2007 г. произошло снижение эффективности основной деятельности предприятия на 1,3%.

Рентабельность продаж характеризует сумму прибыли от продаж, приходящиеся на каждый рубль выручки от продаж. В 2005 г. на 1 рубль выручки от продаж предприятие получало 4,6 коп. прибыли от продаж, в 2006 г. – 6,1 коп. Рентабельность продаж увеличилась на 1,4 %, что свидетельствует о повышении рыночной эффективности деятельности предприятия. В 2007 г. произошло снижение эффективности рыночной деятельности предприятия на 1,2% по сравнению с 2006 г.

Рентабельность внеоборотных активов рассчитываем делением прибыли от продаж на среднегодовую стоимость внеоборотных активов. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2006 г. по сравнению с 2005 г. повысилась с 3,0 % до 5,1 %, т.е. на 2,1 пункта., в 2007 г. данный показатель снизился на 0,2%. Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли от продаж, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за анализируемый период увеличивается с 10,5 % до 22,7 % , т.е. на 12,2 %.

Рентабельность совокупных активов предприятия показывает, сколько прибыли от продаж приходится на 1 рубль капитала предприятия. Рентабельность капитала составила в 2006 г. 2,4 %, в 2006 г. – 4,1 %, т.е. увеличение составило 1,7 %. В 2007 г. произошло снижение рентабельности совокупных активов предприятия на 0,1%.

4 Оценка эффективности хозяйственной деятельности

Рассмотрим основные финансовые показатели деятельности ООО «Слотекс» за 2005 – 2007 гг. Основные показатели деятельности ООО «Слотекс» за 2005 – 2007 гг. представлены в табл. 4.1.

Таблица 4.1

Анализ основных показателей деятельности ООО «Слотекс» за 2005 - 2007 гг.

| Показатели | Год | Изменение (+;-) | Темп изменения, % | |||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

2007 г. к 2005 г. |

|

| Выручка от продажи продукции, тыс. руб. | 69336 | 89626 | 107149 | 20290 | 17523 | 129,3 | 119,6 | 154,5 |

| Себестоимость проданной продукции, тыс. руб. | 66125 | 84204 | 101922 | 18079 | 17718 | 127,3 | 121,0 | 154,1 |

Прибыль от продаж, тыс. руб. |

3211 | 5422 | 5227 | 2211 | -195 | 168,9 | 96,4 | 162,8 |

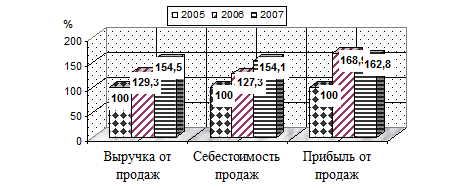

Из таблицы 4.1 следует, что выручка от реализации товаров, продукции, работ, услуг в 2006 г. по сравнению с 2005 г. увеличилась на 20290 тыс. руб. или на 29,3%. В 2007 г. рост выручки от реализации составил по сравнению с 2006 г. 17523 тыс. руб. или 19,6%.

Себестоимость работ, услуг ООО «Слотекс» в 2005 г. составила 66125 тыс. руб., в 2006 г. – 84204 тыс. руб., в 2007 г. – 101922 тыс. руб., то есть наблюдается увеличение себестоимости на 18079 тыс. руб. или 27,3 % в 2006 г. по сравнению с 2005 г., на 17718 тыс. руб. или 21,0 % в 2007 г. по сравнению с 2006 г.. Динамика основных показателей деятельности ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 4.1.

Таким образом, в целом за период 2005 – 2007 гг. наблюдается тенденция основных показателей деятельности к росту.

На основании формы № 5 приложения к балансу производится анализ затрат на производство. В этой форме отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Произведем анализ себестоимости по экономическим элементам по ООО «Слотекс» за 2005 – 2007 гг., для чего составим таблицу 4.2.

Рис. 4.1 – Динамика основных показателей деятельности ООО «Слотекс» за 2005 – 2007 гг.

Из данных таблицы 4.2 следует, что себестоимость продукции, работ, услуг ООО «Слотекс» в 2005 г. составила 66125 тыс. руб., в 2006 г. – 84204 тыс. руб., в 2007 г. – 101922 тыс. руб. Наблюдается увеличение затрат на производство в 2006 г. по сравнению с 2005 г. на 18079 тыс. руб. или 27,3 %, в 2007 г. по сравнению с 2006 г. – на 17718 тыс. руб. или 21,1 %. Увеличение себестоимость продукции, работ, услуг за анализируемый период обусловлено как ростом, так и снижением составляющих затрат.

Таблица 4.2

Анализ себестоимости ООО «Слотекс» за 2005 – 2007 гг. по элементам затрат

| Показатели | Годы | Изменение, (+,-) | Темп изменения в % | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. |

2007 г. к 2006 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. |

|

| 1. Материальные затраты | 27210 | 26757 | 31348 | -453 | 4591 | 98,3 | 117,2 |

| 2.Затраты на оплату труда | 13920 | 18105 | 23914 | 4815 | 5809 | 130,1 | 132,1 |

| 3. Отчисления на социальные нужды | 4955 | 6415 | 7566 | 1460 | 1151 | 129,5 | 117,9 |

| 4. Амортизационные отчисления | 4999 | 4744 | 5065 | -255 | 321 | 94,9 | 106,8 |

| 5. Прочие затраты | 15041 | 28183 | 34029 | 13142 | 5846 | 187,4 | 120,7 |

| ИТОГО | 66125 | 84204 | 101922 | 18079 | 17718 | 127,3 | 121,1 |

В составе себестоимости значительны материальные затраты. Их величина в 2005 г. составила 27210 тыс. руб., в 2006 г. снизилась на 453 тыс. руб. или 1,7 % и составила 26757 тыс. руб. В 2007 г. наблюдается дальнейшее увеличение материальные затрат до 31348 тыс. руб. В 2007 г. они увеличились на 4591 тыс. руб. или 17,2 % по сравнению с 2006 г..

Затраты на оплату труда в 2006 г. по сравнению с 2005 г. увеличились с 13920 тыс. руб. до 18105 тыс. руб., т.е. на 4815 тыс. руб. или 30,1 %. В 2007 г. по сравнению с 2006 г. затраты на оплату труда увеличиваются до 23914 тыс. руб. или на 32,1 %, что обусловлено ростом средней зарплаты работников.

Аналогичная тенденция прослеживается по отчислениям на социальные нужды. В 2006 г. по сравнению с 2005 г. сумма отчислений на социальные нужды увеличивается с 4955 тыс. руб. до 64154 тыс. руб., в 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 7566 тыс. руб.

Амортизационные отчисления составили в 2005 г. 4999 тыс. руб., в 2006 г. снизились на 255 тыс. руб. или 5,1 % и достигли уровня 4744 тыс. руб., в 2007 г. наблюдается увеличение амортизационных отчислений до 5065 тыс. руб.

За анализируемый период 2005 – 2007 гг. наблюдается также рост прочих затрат в составе себестоимости: с 15041 тыс. руб. в 2005 г. до 28183 тыс. руб. в 2006 г. и до 34029 тыс. руб. в 2007 г..

Произведем анализ структуры себестоимости по экономическим элементам по ООО «Слотекс» за 2005 – 2007 гг., для чего составим таблицу 4.3.

Из данных таблицы 4.3 следует, что в структуре себестоимости продукции ООО «Слотекс» значительную часть занимают материальные затраты. Доля материальных затрат в составе себестоимости продукции составила в 2005 г. 41,15 %, в 2006 г. она снизилась до 31,78 %. В 2007 г. наблюдается значительное снижение доли материальных затрат в составе себестоимости – до 30,76 %. Это обусловлено началом внедрения на предприятии программы ресурсосберегающих технологий.

Доля затрат на оплату труда с отчислениями на социальные нужды увеличивается с 28,54 % в 2005 г. до 29,12 % в 2006 г. и снижается до 30,88 % в 2007 г.. Доля амортизационных отчислений изменяется в течение анализируемого периода незначительно: с 7,56 % в 2005 г. до 5,63 % в 2006 г. и до 4,97 % в 2007 г.. Доля прочих затрат в целом за 2005 – 2007 гг. увеличивается с 22,75 % до 33,39 %.

Таблица 4.3

Анализ структуры себестоимости по экономическим элементам ООО «Слотекс» за 200е – 200г гг.

| Показатели | Структура, % | Изменение, (+,-) | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. |

2007 г. к 2006 г. |

2007 г. к 2005 г. |

|

| 1. Материальные затраты | 41,15 | 31,78 | 30,76 | -9,37 | -1,92 | -10,39 |

| 2.Затраты на оплату труда | 21,05 | 21,50 | 23,46 | 0,45 | 1,96 | 2,41 |

| 3. Отчисления на социальные нужды | 7,49 | 7,62 | 7,42 | 0,13 | -0,2 | -0,07 |

| 4. Амортизационные отчисления | 7,56 | 5,63 | 4,97 | -1,93 | -0,66 | -2,59 |

| 5. Прочие затраты | 22,75 | 3347 | 33,39 | 10,72 | -0,08 | 10,64 |

| ИТОГО | 100,0 | 100,0 | 100,0 | - | - | |

Затраты на один рубль товарной продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На основании ф. № 2 «Отчет о прибылях и убытках»» рассчитаем показатель затрат на рубль выручки от продаж и оценим его динамику (таблица 4.4).

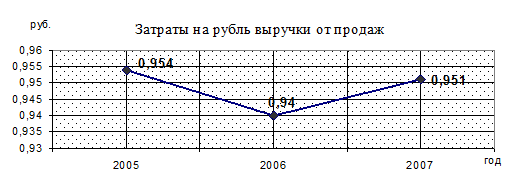

Из данных таблицы 4.4 следует, что затраты на 1 рубль выручки от продаж в ООО «Слотекс» за анализируемый период в целом обнаруживают тенденцию к снижению с 0,954 руб. в 2005 г. до 0,951 руб. в 2007 г.

Однако по годам наблюдается неоднозначная тенденция: в 2006 г. по сравнению с 2005 г. они снизились на 0,014 руб. или 1,5 %, а в 2007 г. по сравнению с 2006 г. увеличились до 0,951 руб., т.е. на 0,011 руб. или 1,2 %. Таким образом, в 2007 г. на рубль выручки от продаж приходилось 95,1 коп. затрат и 4,9 коп. прибыли. Графически динамика затрат на 1 рубль выручки от продаж ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 4.2.

Таблица 4.4

Динамика затрат на рубль выручки от продаж ООО «Слотекс» за 2006 – 2008 гг.

| Показатели | Год | Изменение (+,-) | Темп изменения, % | ||||

| 2005 | 2006 | 2007 | 2006г. к 2005 г. |

2007г. к 2006 г. |

2006 к 2005 |

2007 к 2006 |

|

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 69336 | 89626 | 107149 | 20290 | 17523 | 129,3 | 119,6 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 66125 | 84204 | 101922 | 18079 | 17718 | 127,3 | 121,0 |

| Затраты на рубль выручки от продаж, руб. | 0,954 | 0,940 | 0,951 | -0,014 | 0,011 | 98,5 | 101,2 |

Рис. 4.2 – Динамика затрат на 1 рубль выручки от продаж ООО «Слотекс» за 2005 – 2007 гг.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования. Анализ динамики показателей прибыли предприятия представлен в таблице 4.5.

Как следует из таблицы 4.5, в 2006 г. по сравнению с 2005 г. на анализируемом предприятии произошло увеличение прибыли от продаж с 3211 тыс. руб. до 5422 тыс. руб., т.е. на 2211 тыс. руб. или 68,9%, в 2007 г. по сравнению с 2006 г. прибыль от продаж снизилась на 195 тыс. руб., или 3,6 %. Прочая деятельность в 2005-2007 гг. принесла предприятию убыток, так как сальдо прочих о доходов и расходов – отрицательное (расходы превышают доходы).

Таблица 4.5

Анализ чистой прибыли ООО «Слотекс» за 2005-2007 гг.

Показатели |

Год | Изменение (+;-) | Темп изменения, % | ||||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | 2006 к 2005 | 2007 к 2006 | |

| Прибыль от продаж | 3211 | 5422 | 5227 | 2211 | -195 | 168,9 | 96,4 |

| Проценты к уплате | - | 517 | 1204 | 517 | 687 | - | 2,3 р. |

| Прочие доходы | 382 | 3200 | 2715 | 2818 | -485 | 8,4 р. | 84,8 |

| Прочие расходы | 7186 | 24901 | 8825 | 17715 | -16076 | 3,5 р. | 35,4 |

| Прибыль (убыток) до налогообложения | -3593 |

-16796 |

-2087 |

-13203 |

-18883 |

- |

- |

| Отложенные налоговые активы | - | 373 | 3605 | - | - | - | - |

| Отложенные налоговые обязательства | - | -557 | -545 | - | - | - | - |

| Текущий налог на прибыль | 1069 | -33 | -7 | - | - | - | - |

| Чистая прибыль (убыток) | -4662 | -17013 | 966 | -12351 | 17979 | - | - |

Таким образом, на основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2007 г. по сравнению с 2005 г. и снижение по сравнению с 2006 г.

Оценка эффективности ООО «Слотекс» выявила следующие результаты:

1. Выручка от продажи работ, услуг предприятия в 2006 г. по сравнению с 2005 г. увеличилась на 20290 тыс. руб. или на 29,3 %. В 2007 г. рост выручки от продажи составил по сравнению с 2006 г. 17523 тыс. руб. или 19,6%. В 2006 г. по сравнению с 2005 г. произошло увеличение прибыли от продаж с 3211 тыс. руб. до 5422 тыс. руб., т.е. на 2211 тыс. руб. или 68,9%, в 2007 г. по сравнению с 2006 г. прибыль от продаж снизилась на 195 тыс. руб., или 3,6 %.

ООО «Слотекс» за 2005 – 2007 гг. имеет отрицательный финансовый результат – убыток: в 2005 г. – 4662 тыс. руб., в 2006 г. – 17013 тыс. руб. В 2007 г. ООО «Слотекс» имеет положительный финансовый результат в размере 966 тыс. руб. на основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2007 г. по сравнению с 2005 и 2006 гг.

2. Анализ показателей оборачиваемости оборотного капитала позволяет сделать вывод о том, что оборотный капитал на ООО «Слотекс» стал использоваться более эффективно к концу анализируемого периода. Оборачиваемость оборотного капитала довольно низкая на протяжении 2005 - 2007 гг. В 2005 г. один оборот совершался за 161,5 дня (коэффициент оборачиваемости – 2,26), в 2006 г. оборачиваемость оборотного капитала ускорилась до 3,49 оборота в год (продолжительность оборота – 104,6 дня), в 2007 г. один оборот совершался за 78,5 дня (коэффициент оборачиваемости – 4,65).

3. Финансовое состояние ООО «Слотекс» за 2005 – 2007 гг. кризисное, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода возрастает, снижается его платежеспособность.

Список использованной литературы

1. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. – Екатеринбург: Изд. Урал. гос. университета, 2007. – 340 с.

2. Бочаров В.В. Финансовый анализ. – СПб. Питер, 2006. – 240с.

3. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: ПРИОР-СТРИКС, 2007. - 315 с.

4. Ван Хорн Д.К. Основы управления финансами. - М.: Финансы и статистика. 2006. – 740 с.

5. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2007.-615с.

6. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия.– Минск: Интерсервисс; Экоперспектива, 2007. – 576 с.

7. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2005. - 768 с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2006. – 462 с.

9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2006. – 424 с.

10. Ковалев В.В. Практикум по финансовому менеджменту. - М.: Финансы и статистика, 2006. - 388 с.

11. Кравченко Л.И. Анализ хозяйственной деятельности. – М.: ООО «Новое знание», 2006.- 210 с.

12. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2006. – 471 с.

13. Кудаков А.С. Финансы предприятий: Текст лекций.- СПб.: СПбГИЭУ, 2004.- 312 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2006. - 687 с.

15. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2006. – 479 с.

16. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2006. - 686с.

17. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2007. – 208 с.

18. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: Дело и Сервис, 2006. - 320 с.