| Скачать .docx |

Дипломная работа: Анализ финансового состояния ИЭиУ ГОУ ВПО УдГУ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.Организационно-экономическая характеристика ИЭиУ

1.1. История создания и развития ИЭиУ

1.2. Правовой статус, состав и структура ИЭиУ

1.3. Структура управления ИЭиУ

1.4. Организация оплаты труда

1.5. Ресурсы Института экономики и управления

1.5.1. Основные фонды

1.5.2. Оборотные средства

1.5.3 Персонал

2. Экономический анализ деятельности ИЭиУ

2.1. Анализ основных показателей деятельности Института

2.2. Анализ финансового состояния

2.2.1.Анализ структуры имущества ИЭиУ и источников его образования

2.2.2. Анализ финансовой устойчивости ИЭиУ

2.2.3. Анализ ликвидности ИЭиУ

2.2.4.Оценка деловой активности и рентабельности предприятия

3. Проблемы укрепления финансового состояния и пути их решения

3.1. Теоретические вопросы определения направления укрепления финансового состояния

3.2. Выявление основных проблем укрепления финансового состояния в организации и построение « дерева проблем» 3.3. Разработка вариантов управленческих решений по укреплению финансового состояния

3.4. Разработка мероприятий по укреплению финансового состояния ИЭиУ ГОУ ВПО УдГУ на рынке образовательных услуг

4. Выбор и обоснование решения по укреплению финансового состояния учреждения

4.1. Ресурсы для реализации стратегии

4.2. Экономическая целесообразность предлагаемого проекта

4.3. Разработка регламента внедрения проекта

4.4. Основное реальное направление - Снижение дебиторской задолженности

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Анализ финансового состояния дает возможность оценить: имущественное состояние предприятия; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращению капитала; рациональность привлечения заемных средств; обоснованность политики распределения и использования прибыли и т. д .

Главная ЦЕЛЬ данной работы - исследовать финансовое состояние учреждения ИЭиУ ГОУ ВПО «УдГУ», выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами..

Исходя из поставленных целей, можно сформировать задача:

· предварительный обзор баланса и анализ его ликвидности;

· характеристика имущества предприятия: основных и оборотных средств , выявление проблем;

· характеристика источников средств предприятия: собственных и заемных;

· оценка финансовой устойчивости;

· расчет коэффициентов ликвидности;

· анализ прибыли и рентабельности;

· разработка мероприятий по улучшению финансово - хозяйственной деятельности.

В первой главе работы рассматривается организационно_ экономическая характеристика ИЭиУ ГОУ ВПО «УдГУ» .

Во второй главе содержится экономический анализ деятельности учреждения ИЭиУ ГОУ ВПО «УдГУ».

Третья глава содержит проблемы укрепления финансового состояния и пути решения.

Четвертая глава содержит выборы и обоснование решения по укреплению финансового состояния учреждения.

Работа выполнена на 97 стр., 33 таблиц, 12 рисунков.

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ИЭиУ .

1.1. История создания и развития ИЭиУ.

Экономико- правовой факультет был образован в 1972 году. В то время он включал в себя лишь одну кафедру экономической направленности– кафедра политической экономии, где работало всего 5 преподавателей и обучалось 150 студентов.

В 1974 году на факультете образовалось 3 кафедры: кафедра Экономики, организации и планирования промышленного производства (ЭОППП); Правоведение; Экономика, организация и планирование сельского хозяйства (ЭОПСХ). В последующее время кафедра ЭОПСХ была переведена в сельскохозяйственный институт, кафедра «Правоведения» была реорганизована в юридический факультет, а кафедра ЭОППП положила основу экономическому факультету.

В 1997 году по решению Ученого совета университета на базе экономического факультета был создан Институт экономики и управления.

Сегодня Институт экономики и управления- это 11 кафедр, 100 преподавателей (среди которых 8 докторов, 45 кандидатов наук), сотни выпускников ежегодно. В Институте наряду с высшим экономическим образованием существует возможность получения среднего профессионального образования, а также второго высшего образования. Более 6 лет в ИЭиУ осуществляется работа по Федеральной программе переподготовки управленческих кадров, в рамках которой прошли обучение многие руководители среднего и высшего звена предприятий Удмуртской Республики.

В настоящее время в ИЭиУ обучение ведется по специальностям:

- «Национальная экономика», квалификация- «Экономист»;

- «Мировая экономика», квалификация- «Экономист»;

- «Финансы и кредит», квалификация- «Экономист»;

- «Государственное и муниципальное управление», квалификация- «Менеджер»;

- «Экономика труда», квалификация- «Экономист»;

- «Экономика и управление на предприятии городского хозяйства», квалификация- «Экономист- менеджер»;

- «Экономика и управление на предприятии физической культуры и спорта», квалификация- «Экономист- менеджер»;

- «Бухгалтерский учет, анализ и аудит», квалификация- «Экономист»;

- «Экономика и управление на предприятии торговли и общественного питания», квалификация- «Экономист- менеджер»;

- «Математические методы в экономике», квалификация- «Экономист- математик»;

- «Менеджмент организации», квалификация- «Менеджер»;

- «Коммерция (торговое дело)», квалификация- «Специалист коммерции».

Благодаря полученному образованию и приобретенным за время учебы деловым качествам большинство выпускников Института не испытывают трудностей с трудоустройством. Многие из них занимают серьезные посты в Правительстве УР, работают в банковской системе, на производственных предприятиях, в коммерческом секторе, в органах государственной власти и местного самоуправления.

Научная работа студентов может быть продолжена после окончания обучения в аспирантуре ИЭиУ очно или заочно по специальности «Экономика и управление народным хозяйством».

Институт имеет обширные международные связи. Преподаватели и студенты ежегодно проходят 4- месячные стажировки в страховой компании « AMBGENERALI» Holding в г.Аахен (Германия), а также обучаются в Университете г.Гранада (Испания).

Слушатели и выпускники Федеральной программы по переподготовке управленческих кадров народного хозяйства РФ, успешно прошедшие собеседование с деловыми партнерами зарубежных фирм, ежегодно проходят многомесячную практику на предприятиях Германии, Швеции, Италии, Франции, Японии.

При Институте организовано и действует отделение международной неполитической ассоциации студентов AIESEC, основными направлениями деятельности которой являются международные стажировки, трудоустройство студентов, различные совместные международные проекты.

Большое значение в Институте уделяется материально- техническому обеспечению образовательного процесса. В Институте работают 2 компьютерных класса, оснащенных современной вычислительной техникой, действует локальная сеть, охватывающая все кафедры и службы Института, с выходом в INTERNET. Действует библиотека, фонд учебников которой составляет более 1600 экземпляров, создана первоклассная минитипография для обеспечения учебного процесса необходимыми методическими пособиями, издаются 4 научно- производственных журнала, создана и регулярно пополняется электронная библиотека.

Институт является автономным звеном единого научно –образовательного процесса, осуществляемого УдГУ, и его деятельность направлена на:

- удовлетворение образовательных потребностей граждан в области экономики, управления, предпринимательства и права (получение высшего образования на базе общего среднего и средне- специального образования, получение второго высшего образования, получение среднего специального образования на базе общего среднего и незаконченного среднего образования);

- реализацию различных форм подготовки, переподготовки и повышение квалификации научно- педагогических кадров и специалистов в области образования, культуры и хозяйственной деятельности региона;

- развитие образовательного пространства и содержания образования по указанным направлениям деятельности;

- оказание услуг органам государственной власти, органам местного самоуправления в проведении системных исследований при разработке долгосрочных программ развития УР и других регионов;

- изучение и анализ народно- хозяйственных проблем с их последующим решением путем организации и проведения фундаментальных, прикладных и опытно- конструкторских работ в тесной связи с учебным процессом.

Институт оказывает дополнительные платные услуги сверх соответствующих образовательных программ и государственных образовательных стандартов по договорам с предприятиями, учреждениями, организациями и физическими лицами, в том числе студентам, обучающимся за счет бюджетов различных уровней.

Институт издает учебники, учебные пособия и другую печатную продукцию. Оказывает аудиторские, консультационные, экспертные, маркетинговые, менеджерские, издательские, типографские, оформительские и иные услуги физическим и юридическим лицам.

1.2. Правовой статус, состав и структура ИЭиУ .

Институт экономики и управления является структурным подразделением государственного образовательного учреждения высшего профессионального образования- Удмуртского государственного университета(УдГУ).Институт создан на базе экономического факультета УдГУ и является его правопреемником.

Институт, как структурное подразделение УдГУ, считается лицензированным на право образовательной деятельности по направлениям, специальностям подготовки специалистов при наличии соответствующей лицензии УдГУ.

Лицам, успешно завершившим обучение в Институте, выдаются в установленном порядке дипломы государственного образца.

Институт в своей деятельности руководствуется действующим законодательством, Законами РФ «Об образовании», «О высшем и послевузовском профессиональном образовании», нормативными актами Министерства общего и профессионального образования России, Уставом и иными локальными актами УдГУ.

Полное наименование Института: «Институт экономики и управления Удмуртского государственного университета».

Местонахождение института: Удмуртская Республика, г.Ижевск, ул. Университетская, 1(4 учебный корпус УдГУ).

ИЭиУ находится в непосредственном подчинении ректора, проректоров и Ученого Совета Университета в соответствии с Уставом УдГУ и должностными обязанностями указанных лиц.

Институт имеет собственную печать, штампы, бланки, другие реквизиты, а также флаги, штандарты и иную атрибутику с обязательным указанием принадлежности к университету.

В состав Института входят:

- учебные подразделения высшего профессионального образования;

- аспирантура, докторантура, и др. научные подразделения;

- другие учебные, научные, учебно- вспомогательные и иные подразделения, создаваемые в соответствии с Положением ИЭиУ.

Основным учебным и научным звеном Института является кафедра, которая действует на основании Положения о кафедре, утвержденного Ученым Советом Института и УдГУ. Кафедра может иметь научные и учебные лаборатории, кабинеты, центры и другие подразделения, обеспечивающие учебный и научный процесс.

Все подразделения Института осуществляют свою деятельность на основании соответствующих Положений о подразделениях, утверждаемых Ученым Советом Института и УдГУ.

1.3. Структура управления ИЭиУ.

Общее руководство Институтом осуществляет выборный представительный орган- Ученый Совет Института, возглавляемый директором. Общая численность Ученого Совета должна составлять не менее 15 человек. В состав Ученого Совета Института в обязательном порядке входят Директор Института и его заместители, но не более 5 человек. Остальные члены Ученого Совета избираются на собраниях трудовых коллективов преподавателей, научных сотрудников и других категорий работников и студентов. Состав Ученого Совета объявляется приказом директора.

Срок полномочий Ученого Совета Института не может превышать 5 лет.

Ученый Совет Института решает вопросы о создании, преобразовании, переименовании лабораторий, кафедр, других подразделений Института; рассматривает вопросы замещения должностей профессорско- преподавательского состава, подготовки и повышения квалификации научно- педагогических кадров и сотрудников Института в случаях, предусмотренных Уставом УдГУ и действующим законодательством; принимает решения по всем важнейшим вопросам развития и организации учебного процесса в рамках академической политики УдГУ, научных исследований, международных связей и хозяйственной деятельности Института.

Непосредственное управление деятельностью института осуществляет Директор, действующий по доверенности ректора УдГУ.

Директор Института избирается на Конференции педагогических, научных работников, представителей других категорий работников и студентов Института тайным голосованием на конкурентной основе с последующим утверждением Ученым Советом УдГУ. Директор избирается сроком на 5 лет.

Директор несет ответственность за деятельность Института; заключает договоры, направленные на решение задач, поставленных перед Институтом, распределяет подразделениям финансовые средства, выделенные Институту; по доверенности ректора осуществляет все операции, связанные с движением денежных средств через расчетный счет УдГУ, открываемый для осуществления хозрасчетной деятельности Института; устанавливает надбавки к стипендиям студентов, аспирантов и окладам преподавателей; осуществляет проверку деятельности подразделений Института лично или через создаваемые им комиссии.

Деятельность сотрудников Института регламентируется должностным инструкциями, где очерчены задачи, права, обязанности и полномочия. По каждому подразделению имеется положение, где описаны цели создания подразделения, стоящие перед ним задачи, его место в структуре управления, иерархические взаимоотношения.

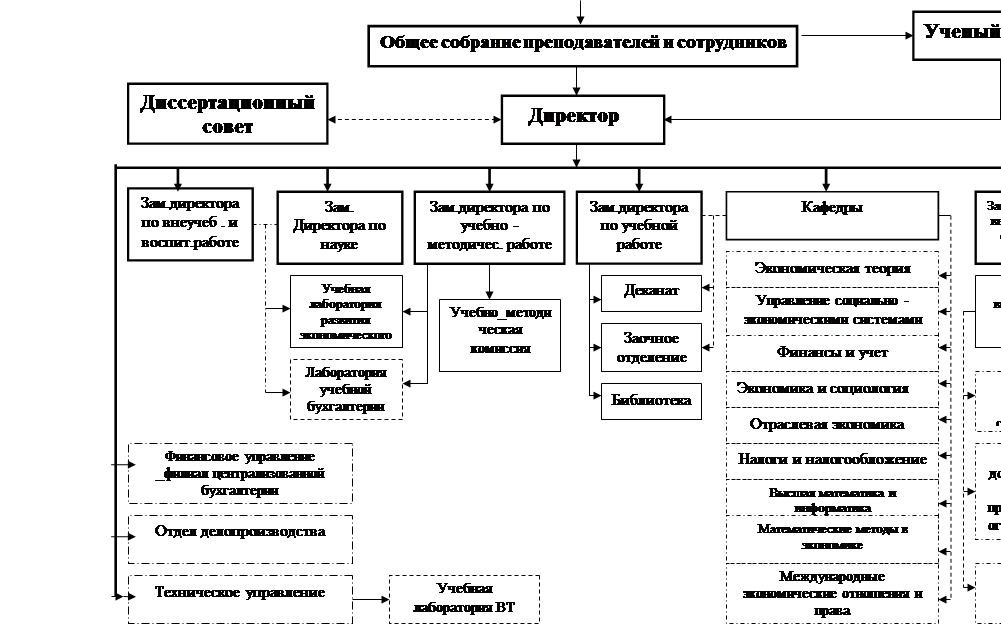

Рисунок.1: Структура управления ИЭиУ.

|

1.4. Организация оплаты труда .

Для обеспечения деятельности Института Директор осуществляет подбор и расстановку кадров. Прием и увольнение работников Института осуществляется в порядке, установленном в Университете и в соответствии с действующим законодательством.

Трудовые взаимоотношения с работниками определяются на основе трудовых договоров (контрактов). Работа разового характера выполняется на основе гражданско- правовых договоров, заключаемых на основании доверенности ректора УдГУ Директором Института с конкретными исполнителями.

Штатное расписание Института утверждается ректором УдГУ по представлению Директора Института и с согласованием начальника ПФО УдГУ.

Для организации учета оплаты труда ведется учет использования рабочего времени. Учет ведется по таблице учета рабочего времени, которая является первичным документом об использовании рабочего времени. Учет использования рабочего времени позволяет осуществлять контроль за явкой на работу, невыходы на работу по различным причинам, т.е. контроль за фактически отработанным рабочим временем и соблюдением режима рабочего дня и правил внутреннего распорядка.

Расчет заработной платы производится на основании данных учета рабочего времени и установленных окладов, рассчитанных в соответствии с Постановлением Правительства РФ от 30 сентября 2006 года №590 «О повышении с 1 октября 2007г. размера тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников федеральных государственных учреждений» и Постановления Правительства РФОТ 29 апреля 2007 года № 256 «О размере тарифной ставки (оклада) первого разряда и о межразрядных коэффициентах ЕТС по оплате труда работников федеральных государственных учреждений».

При увольнении работников с ними производится окончательный расчет, как по заработной плате за отработанное время, так и за время отпуска, который ко дню увольнения не был использован.

В ИЭиУ основными формами оплаты труда являются повременная и сдельная. Используются повременно- премиальная и сдельно- премиальная системы оплаты труда.

В фонд оплаты труда в Институте входят все начисленные суммы оплаты труда, стимулирующие и компенсирующие выплаты.

К основной зарплате в Институте относят выплаты за отработанное время, доплаты, премиальные надбавки, надбавки за должность, разовые стимулирующие надбавки (доплаты), ученую степень, за Почетное звание.

Дополнительная заработная плата включает оплату времени отпусков.

Оплата за отпуск осуществляется согласно действующему законодательству РФ.

Оплата листков временной нетрудоспособности на предприятии выплачивается за счет отчислений на социальное страхование в зависимости от непрерывного стажа работы и среднего заработка.

Удержания из заработной платы производятся только в случаях, предусмотренных законодательством. К таким случаям относятся:

- удержания, относящиеся к обязательным- с целью погашения обязательств работника перед государством;

- с целью погашения обязательств работника перед третьими лицами;

- удержания на основании исполнительных листов;

- удержания по просьбе самого работника.

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника. В соответствии с Налоговым кодексом РФ ИЭиУ обязан исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13%.

После того как из заработной платы произведено удержание налога на доходы физических лиц, с оставшейся суммы бухгалтерией Института производятся удержания, предусмотренные законодательством, в случае наличия в бухгалтерии в адрес работника исполнительных листов, документов штрафного содержания или выплаты кредита.

При каждой выплате заработной платы общий размер удержания не может превышать 20%, а в случаях, особо предусмотренных законодательством- 70% заработной платы, причитающейся к выплате.

Всех работников Института можно разделить на 2 категории : преподаватели и сотрудники. Каждому из работников присвоен соответствующий качеству, характеру и условиям труда тарифный разряд.

Размеры должностных окладов ( ставок) преподавателей с 9 по 17 разряды устанавливается в соответствии с тарифно _ квалификационными ЕТС по оплате труда работников организации бюджетной сферы, на основании конкурсного отбора и трудового договора.

Профессорко – преподавательскому составу устанавливаются следующие обязательные выплаты ( доплаты и надбавки ) к должностным окладам :

- Выплаты по районному коэффициенту в размере 15% должностного оклада;

- доплат за учебную степень кандидата наук в размере 3000руб., доктора наук _ 7000руб.;

- надбавка за должность доцента в размере 40% , профессора – 60% должностного оклада.

Учебная нагрузка преподавателей устанавливается образовательными структурными подразделениями по согласованию с учебно- методическим департаментом УдГУ в зависимости от квалификации преподавателя и процента аудиторной нагрузки в объеме до 900 часов на ставку в учебном году. Преподавателям, выполняющим объем учебной нагрузки свыше 900 часов, производится дополнительная оплата труда в форме совместительства по аналогичной должности, специалисты . Дополнительная оплата осуществляется в пределах фонда платы труда ППС структурного подразделения.

Размеры должностных окладов сотрудников с 1 до 18 разряды устанавливаются в соответствии с тарифными ставками ( окладами) ЕТС по оплате труда работников организаций бюджетной сферы, а также специальностью, квалификацией или должностью на основании аттестации и заключенного трудового договора.

Сотрудника Института устанавливаются следующие обязательные надбавки:

- Выплаты по районному коэффициенту а размере 15% к должностному окладу;

- выплаты за секретность, специальный режим работы, допуск к государственной тайне в размере от 10 до 20%;

- За знание иностранных языков;

- За классность водителям;

Обязательные доплаты сотрудников осуществляются:

- За работу во вредных или опасных условиях и на тяжелых работах ( от 6 до 24% должностного оклада);

-За совмещение профессий (должностей), расширение зон обслуживания или увеличения объема выполняемых работ, сверхурочных;

- При выполнении работ в ночное время, праздничные и выходные дни согласно действующим нормативам.

Рассчитаем тарифную часть месячного тарифа оплаты труда работников Института экономики и управления.

В 2007 году оплата труда преподавателей Института находится в диапазоне между 9 и 17 разрядами, сотрудников _ между 4 и 16.

Таблица. 1 - Общее количество ставок определенных разрядов преподавателей Института.

| Разряд | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Общее количество | 1,5 | 4,4 | 1 | 0 | 29,54 | 12,8 | 18,8 | 7,55 | 4,5 |

Как показывают данные таблицы 1, среди преподавателей Института преобладающим разрядом является 13( общее количество ставок составляет 29,45). Данный разряд соответствует тарификации такой категории работников, как ведущие специалисты.

Тарифную часть фонда оплаты труда преподавателей Института можно рассчитать на основе данных таблицы 2 :

Таблица. 2 - Расчет тарифной части фонда оплаты труда преподавателей Института.

| Разряд | Общее количество ставок | Абсолютный размер тарифной ставки (оклада), рублей | Общая сума, рублей- произведение абсолютного размера ставки на ее количество. |

| 9 | 1,5 | 2278,39 | 3417,59 |

| 10 | 4,4 | 2499,39 | 10997,32 |

| 11 | 1 | 2737,48 | 2737,48 |

| 12 | 0 | 2958,48 | 0 |

| 13 | 29,54 | 3196,58 | 94427 |

| 14 | 12,8 | 3434,67 | 43963,38 |

| 15 | 18,8 | 3706,96 | 69690,85 |

| 16 | 7,55 | 3979,24 | 30043,26 |

| 17 | 4,5 | 4285,71 | 19285,7 |

| Итого | 29076,90 | 274565,58 | |

| С учетом Урал.тар.коэфф-та(15%) | 315750,42 |

Для расчета тарифной части месячного фонда оплаты труда сотрудников Института воспользуемся данными таблицы 3:

Таблица . 3 - Расчет тарифной части фонда оплаты труда сотрудников Института.

| Разряд | Общее количество ставок | Абсолютный размер тарифной ставки (оклада), рублей | Общая сума, рублей- произведение абсолютного размера ставки на ее количество. |

| 4 | 3 | 1394,38 | 4183,14 |

| 5 | 24 | 1548,23 | 37157,52 |

| 6 | 5 | 1717,95 | 8589,75 |

| 7 | 3 | 1887,67 | 5663,01 |

| 8 | 6 | 2074,48 | 12446,88 |

| 9 | 3 | 2278,39 | 6835,17 |

| 10 | 4 | 2499,39 | 9997,56 |

| 11 | 11 | 2737,48 | 30112,28 |

| 12 | 0 | 2958,48 | 0,00 |

| 13 | 13 | 3196,58 | 41555,54 |

| 14 | 7 | 3434,67 | 24042,69 |

| 15 | 2 | 3706,96 | 7413,92 |

| Итого | 29434,66 | 187997,46 | |

| С учетом Урал.тариф.коэфф-та(15%) | 216197,08 |

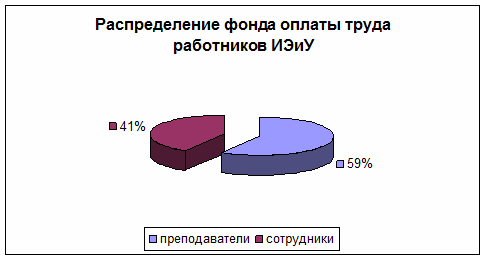

Распределение тарифной части месячного фонда оплаты труда между категориями работников Института можно проиллюстрировать с помощью следующей диаграммы.

Рисунок. 2 - Распределение фонда оплаты труда работников Института .

Как видно из диаграммы, большая часть фонда оплаты труда (59,36%) приходит на долю преподавателей Института. То объясняется характером деятельности рассматриваемой организации, специализирующейся на предоставлении образовательных услуг.

1.5. Ресурсы Института экономики и управления .

Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико - экономической и социальной информации (ЕСКК) Российской Федерации.

Общероссийский классификатор основных фондов разработан для применения на территории Российской Федерации взамен Общесоюзного классификатора основных фондов.

ОКОФ разработан в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, а также Постановлением Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации указанной государственной программы.

Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- проведения работ по оценке объемов, состава и состояния основных фондов;

- реализации комплекса учетных функций по основным фондам в рамках работ по государственной статистике;

- осуществления международных сопоставлений по структуре и состоянию основных фондов;

- расчета экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчета рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Таблица 4- Основные фонды ИЭиУ.

Показатель |

2006 год |

2007 год |

Изменение 2007-2006 гг. | |

| Руб. | % | |||

| Основные средства | 2679753,09 | 3189104,70 | 509351,61 | 119,01 |

| Нематериальные активы | 645218,44 |

649786,55 |

4568,11 |

100,71 |

Из таблицы 4 видно, что в 2007 году по отношению к 2006 году произошло незначительное увеличение основных средств (на 19,01%), Это происходит вследствие ввода в эксплуатацию нового оборудования. Увеличение нематериальных активов составило 0,71%. Это объясняется , что за 2007г Институт почти не приобретал никакую лицензию на программное обеспечение, и также нет никаких патентов, и иных товарных знаков. Проанализируем движение основных фондов Института. Наиболее полное представление о динамике основных фондов дает баланс основных фондов. Такой баланс содержит данные о поступлении основных фондов из разных источников и об их выбытии по разным причинам.

Таблица 5 – Баланс основных фондов ИЭиУ в 2007 году по остаточной стоимости.

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | ||

| всего | Из них введено | всего | Из них ликвидировано | ||

3324971,53 |

2072919,00 | 2072919,00 | 1558999,28 | 1558999,28 | 3838891,25 |

На основе имеющихся данных рассчитаем коэффициенты динамики, обновления и выбытия основных фондов ИЭиУ за 2007 год.

Коэффициент динамики основных фондов составит:

Кдин. = Ск / Сн*100%

где Ск – стоимость основных фондов на конец периода,

Сн - стоимость основных фондов на начало периода.

Кдин = (3838891,25/3324971,53)*100 =115,46%.

Коэффициент обновления основных фондов составит:

Кобн.= Сввед./Ск*100

Где Сввед.- стоимость вновь введенных основных фондов за отчетный период.

Кобн= (2072919,00/3838891,25)*100=54%

Коэффициент выбытия основных фондов составит:

Квыб.= Свыб./Сн*100

Где Свыб.- стоимость выбывших за отчетный период основных фондов

Свыб.= (1558999,28/3324971,53)*100=46,89%

Из приведенных расчетов видно, что стоимость основных фондов выросла за отчетный период на 15,46%. В Институте производится обновление основных фондов, причем скорость обновления в 1,15 раза выше выбытия, что является положительным в деятельности предприятия.

1.5.2. Оборотные средства .

Одним из важнейших показателей, характеризующим финансовое положение организации, является ее обеспеченность собственными оборотными средствами.

Рассмотрим более подробно структуру оборотных средств Института.

Таблица 6 – Структура оборотных средств по статьям баланса.

| Показатель | 2006 г. | 2007 г. | 2007-2006гг., в % | ||

| Руб. | Доля в структуре баланса, % | Руб. | Доля в структуре баланса, % | ||

| Запасы | 1032100,00 |

4,99 | 1049723,04 |

5,05 | 101,71 |

| Денежные средства: | 8552940,57 |

41,32 | 9611579,75 |

46,21 | 112,38 |

| - касса | 247508,51 | 1,20 | 268422,84 | 1,29 | 108,45 |

| - расчетный счет | 8305432,06 | 40,12 | 9343156,91 | 44,92 | 112,49 |

| Дебиторская задолженность | 7790237,90 |

37,63 | 7348829,00 |

35,33 | 94,33 |

В том числе: покупатели и заказчики |

3257961,04 | 15,74 | 2459721,3 | 11,83 | 75,50 |

| Валюта баланса | 20700250,00 |

100 | 20799300,00 |

100 | 100,48 |

Из анализа таблицы 6 видно, что удельный вес оборотных средств в структуре баланса Института значителен 83,94% за 2006г и 86,59 за 2007г. Существенно увеличилась доля запасов на 1,17% или на 17623,04руб. Увеличение удельного веса запасов может свидетельствовать что Институт расширял масштаб деятельности, стремился защитить денежные средства от обесценивание под воздействием инфляции.

И наиболее увеличение доля денежных средств на 12,18% . Хотя удельный вес денежных средств в структуре баланса очень высокий , но он является положительной тенденцией. Потому, что Институт является образовательным учреждением , в частности, это необходимо для своевременного погашения текущих обязательств, оплаты труда, развития производства. Но с другой стороны поскольку денежные средства, находясь в кассе или на счетах в банке, не приносит дохода, а их эквиваленты _ краткосрочные финансовые вложения имеют низкую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Большое влияние на оборачиваемость капитала , вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

По таблице 6 видно, что спад дебиторской задолженности незначителен на 5,67%, данный показатель положительно влияет на деятельность предприятия. Это можно свидетельствовать о лучшей осмотрительной кредитной политике Института по отношению к покупателям и также к заказчикам.

1.5.3 Персонал .

Проанализируем кадровый состав ИЭиУ.

Рассмотрим состав сотрудников института по возрастному признаку (таблица 7 и 8).

Таблица 7-Структура персонала ИЭиУ по возрастному признаку.

Возраст (лет) |

Численность сотрудников профессорско –преподавательского состава | |||

| 2006 год | 2007 год | |||

| Чел. | % | Чел. | % | |

| до 30 | 20 | 18 | 15 | 15 |

| от 30 до 39 | 26 | 23,6 | 20 | 20 |

| от 40 до49 | 28 | 25,5 | 29 | 29 |

| от 50 до59 | 22 | 20,8 | 20 | 20 |

| от 60 до 69 | 10 | 9,4 | 12 | 12 |

| от 70 и выше | 4 | 3,8 | 4 | 4 |

| итого | 110 | 100 | 100 | 100 |

По данным таблицы 7 наибольшая возрастная группа сотрудников профессорско- преподавательского состава в возрасте от 40 до 49 лет, она составляет 25,5% от числа всех преподавателей Института. Кроме того, нужно отметить снижения численности преподавателей, что может быть свидетельством низкой заработной платы.

Таблица 8- Структура персонала ИЭиУ по возрастному признаку.

Возраст (лет) |

Численность сотрудников учебно- вспомогательного персонала | |||

| 2006 год | 2007 год | |||

| Чел. | % | Чел. | % | |

| До 30 | 38 | 46,3 | 35 | 40,2 |

| От 30 до 39 | 14 | 17 | 18 | 20,9 |

| От 40 до 49 | 13 | 15,4 | 18 | 20,9 |

| От 50 до 59 | 12 | 14 | 10 | 11,6 |

| От 60 до 69 | 5 | 6 | 5 | 5,8 |

| итого | 82 | 100 | 86 | 100 |

Из таблицы 8 видно, что основную часть учебно- вспомогательного персонала составляет возрастная группа до 30 лет.

В 2006 году численность этой группы сотрудников снизилась на 3 человека. Невысокая заработная плата сотрудников учебно- вспомогательного персонала Института привлекает в основном молодых людей, для которых работа в Институте дает возможность получения образования бесплатно.

Рассчитаем показатели движения рабочей силы на предприятии.

Состав кадров в ИЭиУ меняется, так как люди устраиваются на работу или увольняются по тем или иным причинам.

Таблица 9- Коэффициенты оборота рабочей силы ИЭиУ.

| Показатели | 2006 г. | 2007 г. | Изменение 2007г к 2006г в % |

| Среднесписочная численность | 192 | 186 | 96,9 |

| Принято в течение года, чел. | 16 | 27 | 168,9 |

| Выбыло работников всего | 14 | 33 | 235,7 |

| - по собственному желанию | 14 | 33 | 235,7 |

| - за нарушение трудовой дисциплины | 0 | 0 | 0 |

| - по инициативе администрации | 0 | 0 | 0 |

| - на пенсию | 0 | 0 | 0 |

| Коэффициент оборота по приему, % | 8,3 | 14,5 | 174,7 |

| Коэффициент оборота по выбытию, % | 7,3 | 17,7 | 242,5 |

| Коэффициент общего оборота, % | 15,6 | 32,2 | 206,4 |

| Коэффициент текучести, % | 1,04 | 3,23 | 96,15 |

Причины увольнения, в основном, исходят от желания самого работника, т.е по собственному желанию. Анализируя эту причину можно сказать, что кадры уходят из-за невысокой заработной платы. Это предположение можно подтвердить тем фактом, что среди 33 уволившихся в 2007 году 33,3% были преподаватели , 3% были совместители и 63,6% были лаборанты.

2.ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛьНОСТИ ИЭиУ.

2.1. Анализ основных показателей деятельности Института.

Хозрасчетная деятельность Института направлена на создание и содержание материально- технической базы, включая аудиторный фонд, находящийся в распоряжении Института, информационного обеспечения образовательного процесса и научных исследований, а также на создание условий, способствующих материальному обеспечению преподавателей и сотрудников Института и их социальной защищенности.

Хозрасчетная деятельность Института осуществляется в соответствии с политикой УдГУ и на основании сметы доходов и расходов, ежегодно составляемой Институтом, согласованной с финансовыми службами УдГУ ( ПФО, бухгалтерия) и утверждаемой ректором.

Доходная часть сметы формируется на основании калькуляции стоимости обучения ( с указанием форм обучения и специальностей) и других видов деятельности Института. Расходная часть сметы включает в себя:

- отчисление на содержание УдГУ;

- расходы, касающиеся непосредственной деятельности Института- начисление и выплата заработной платы, уплата налогов и иных обязательных платежей, коммунальные платежи, расчет по договорам, хозяйственные, канцелярские и иные расходы.

В соответствии с установленным в УдГУ порядком, Институт осуществляет внутренний бухгалтерский учет, а также от имени УдГУ платит налоги и осуществляет обязательные платежи по результатам своей хозрасчетной деятельности, итоговые показатели которой передаются в централизованную бухгалтерию УдГУ для сведения общих данных по финансово- хозяйственной деятельности в целом и предоставления отчетности по ее результатам в мин.фин. федеральное агентство по образованию, налоговый орган.

Основным принципами хозяйственной деятельности Института являются:

- хозяйственный расчет и самофинансирование.

- кооперация со структурными подразделениями университета, с другими вузам, предприятиями, учреждениями, организациями, физическими лицами.

Источниками финансирования деятельности Института являются:

- средства федерального бюджета;

- средства местного бюджета;

- средства, поступающие от выполнения научно-исследовательских работ, реализации собственной, в том числе научно- технической продукции;

- внебюджетные средства, средства от оказания платных образовательных услуг;

- другие источники, не противоречащие законодательству РФ.

Деятельность Института относится к предпринимательской только в той части, в которой получаемый от этой деятельности доход не используется на непосредственные нужды обеспечения, развития и совершенствование образовательного процесса в Институте и Университете в целом.

Таблица 10 - Контингент студентов Института экономики и управления – чел.

| Название специальности | Дневное отделение ( Количество чел. На конец учеб. года). | Заочное отделение (Количество чел. На конец учеб. года). | ||||

| 2005г | 2006г | Измен. 2006г к 2005г. % |

2005г | 2006г | Измен. 2006г к 2005г. |

|

| 1. Экономика труда | 139 | 107 | 77 | 1207 | 1142 | 95 |

| -обучается | 112 | 107 | 1071 | 880 | ||

| - выпущено | 27 | - | 136 | 262 | ||

| 2. Финансы и кредит | 183 | 183 | 100 | 1730 | 1748 | 101 |

| - обучается | 153 | 156 | 1150 | 1385 | ||

| - выпущено | 30 | 26 | 615 | 363 | ||

| 3. Мировая экономика | 104 | 117 | 113 | 109 | 143 | 131 |

| -обучается | 102 | 96 | 107 | 143 | ||

| - выпущено | 2 | 21 | 2 | - | ||

| 4.Нац.экономика | 74 | 71 | 96 | 120 | 114 | 95 |

| -обучается | 74 | 51 | 120 | 114 | ||

| - выпущено | - | 20 | - | - | ||

| 5.Горское хозяйство | 51 | 69 | 135 | 493 | 377 | 77 |

| -обучается | 51 | 45 | 372 | 253 | ||

| - выпущено | - | 24 | 121 | 124 | ||

| 6.Физкультура | 24 | 24 | 100 | - | - | - |

| -обучается | 24 | 24 | - | - | ||

| - выпущено | - | - | - | - | ||

| 7. Общ. пит.и торг. | 21 | 33 | 157 | - | - | - |

| -обучается | 21 | 33 | - | - | ||

| - выпущено | - | - | ||||

| 8.Гор. и муниц. управ. | 55 | 27 | 49 | 237 | 331 | 101 |

| -обучается | 28 | 27 | 297 | 270 | ||

| - выпущено | 27 | - | 30 | 61 | ||

| 9.Менеджм. организ. | 64 | 46 | 72 | 1150 | 1101 | 96 |

| -обучается | 27 | 46 | 871 | 788 | ||

| - выпущено | 37 | - | 333 | 313 | ||

| 10.Мат. методы в экон. | 63 | 77 | 122 | - | - | - |

| -обучается | 63 | 70 | - | - | ||

| - выпущено | - | 7 | - | - | ||

| 11.Коммерция | 32 | 31 | 97 | 79 | 50 | 63 |

| -обучается | 32 | 16 | 62 | 26 | ||

| - выпущено | - | 15 | 17 | 24 | ||

| 11.Бух. учет | 16 | - | 0 | 268 | 399 | 149 |

| -обучается | - | - | 128 | 399 | ||

| - выпущено | 16 | - | 140 | - | ||

| Итого | 826 | 785 | 95 | 5483 | 5405 | 99 |

| -обучается | 686 | 671 | 3863 | 4250 | ||

| - выпущено | 140 | 114 | 1394 | 1147 | ||

| Окончившие с отличием | 13 | 19 | 146 | - | - | - |

Из таблицы 10 видно, что в 2006г контингент студентов Института снизился на 5% в дневное отделение и на 1% в заочное отделение по сравнению с данными показателями 2005г.

В дневное отделение на 2006г количество студентов наиболее увеличилось на 57% по специальности «Экономика и управление на предприятии торговли и общественного питания »; и наиболее снизилось на 51% по специальности «Государственное и муниципальное управление» по сравнению с показателем 2005г.

А в заочное отделение на 2006г количество студентов наиболее увеличилось на 49% по специальности «Бухгалтерский учет, анализ и аудит»; и наиболее снизилось на 37% по специальности « Коммерция » по сравнению с показателями на 2005г.

2.2. Анализ финансового состояния.

Анализ финансового состояния бюджетной организации проводится с учетом некоммерческого образования и в соответствии с источником, который финансирует деятельность той или иной бюджетной организации.

Это может быть объяснено тем, что в процессе анализа направления деятельности, что в конечном итоге позволяет вывести самые объективные показатели, установить предприятия к факторам риска.

Образовательная деятельность является специфичной отраслью национальной экономики, для анализа которой характерны свои отличительные черты. Следовательно, для анализа финансовой деятельности образовательного учреждения необходимо разработать собственную методику анализа, которая бы учитывала механизм функционирования и управления учреждения, различные по своей природе финансовые ресурсы.

Таким образом, деятельность образовательного учреждения – это отдельная отрасль хозяйствования, для исследования которой необходимо использовать специальную методику. Закономерно, что она основана на классическом анализе финансовой деятельности предприятия с использованием моментов, учитывающих особенности и характерные черты бюджетных предприятий.

Для разработки методики анализа деятельности ИЭиУ предлагается следующая последовательность этапов исследования:

1. Выбор цели, объекта, постановки задачи.

2. Выбор основных показателей.

3. Определение источников информации.

4. Анализ финансового состояния предприятия:

- анализ имущественного состояния предприятия;

- анализ финансовой устойчивости предприятия;

- анализ деловой активности и рентабельности предприятия.

5. Выявление наиболее перспективных видов внебюджетной деятельности.

6. Разработка мероприятий по повышению эффективной работы предприятия.

Рассмотрим каждый этап исследования.

Первый этап: Выбор объекта, цели исследования и постановки задачи.

Объект – Институт экономики и управления УдГУ.

Цель – анализ хозяйственного и финансового состояния ИэиУ.

Постановка задачи – повышение эффективности внебюджетной деятельности ИЭиУ.

Второй этап: выбор основных показателей работы – финансовая устойчивость и ликвидность баланса предприятия, анализ расходов предприятия .

Третий этап: Определение источников информации, каковыми являются данные финансового и аналитического учета – бухгалтерский баланс за 2006г и 2007г. отчет о финансовых результатах деятельности ИЭиУ за 2006 и 2007гг.

Четвертый этап: непосредственный анализ финансовой деятельности.

Пятый этап: Определение наиболее перспективных видов внебюджетной деятельности на основе полученных результатов.

Шестой этап: разработка мероприятий организационно- экономических инноваций, способствующих повышению эффективности работы ИЭиУ.

Каждый этап предложенного алгоритма исследования финансового состояния присутствует как самостоятельный блок, требующий боле глубокой детализации и проработки. Результаты, полученные на отдельных этапах, могут быть экономически значимы как сами по себе, так и для использования в качестве исходных данных для дальнейшего анализа.

В первую очередь проводим анализ доходов от осуществления внебюджетной деятельности, анализируем динамику финансирования деятельности из муниципального бюджета, а также ежегодные расходы на содержание Института. Анализируем имущественное состояние исследуемого объекта, даем оценку источников поступлений средств и оценку финансовой устойчивости ИЭиУ.

2.2.1. Анализ структуры имущества ИЭиУ и источников его

образования.

Исследовать структуру и динамику имущества предприятия удобно при помощи сравнительного аналитического баланса. Перед описанием теоретических и практических аспектов анализа необходимо, используя баланс предприятия, составит баланс – нетто путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах.

Таблица 11

Агрегированный баланс ИЭиУ- руб.

| Показатели | 2006г | 2007г | Изменение2007г к 2006г | |

| Руб. | % | |||

| 1.Внеоборотные активы: | ||||

| Нематериальные активы | 645218,44 | 649786,55 | 4568,11 | 100,71 |

| Основные средства | 2679753,09 | 3189104,70 | 509351,61 | 119,01 |

| Итого внеоборотные активы | 3324971,53 | 3838891,25 | 513919,72 | 115,46 |

| 2. Оборотные активы: | ||||

| Запасы | 1032100,00 | 1049723,04 | 17623,04 | 101,71 |

| Денежные средства | 8552940,57 | 9611579,75 | 1058639,18 | 112,38 |

| Дебиторская задолженность | 7790237,90 | 7348829,00 | -441408,90 | 94,33 |

| Итого оборотных активов | 17375278,47 | 16960408,75 | -414869,72 | 97,61 |

| Итого актив баланса | 20700250,00 | 20799300,00 | 99050,00 | 100,48 |

| 3.Капитал и резервы: | ||||

| Нераспределенная прибыль прошлых лет | 1649646,00 | 2072919,00 | 423273,00 | 125,66 |

| Итого собственного капитала | 1649646,00 | 2072919,00 | 423273,00 | 125,66 |

| 4.Долгосрочные обязательства: | ||||

| Заемные средства | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого заемных средств | 0,00 | 0,00 | 0,00 | 0,00 |

| 5.Краткосрочные обязательства: | ||||

| Кредиторская задолженность | 19050601,00 | 18726381,00 | -324223,00 | 98,30 |

| Итого по разделу 5 | 19050604,00 | 18726381,00 | -324223,00 | 98,30 |

| Итого пассивов баланса | 20700250,00 | 20799300,00 | 99050,00 | 100,48 |

На конец 2006г.ИЭиУ обладал активами на общую сумму 20 700 250руб. При этом в структуре составили внеоборотные активы (13,41%); оборотные активы составили (86,59%).

Собственный капитал ИЭиУ составляет лишь нераспределенная прибыль прошлых лет. У предприятия отсутствует уставный капитал, добавочный капитал и резервы, что объясняется организационной формой ИЭиУ, при которой учредитель( УдГУ) сохраняет за собой право собственности на имущество организации. По данным таблицы нераспределенная прибыль на 2007г значительно увеличилась на 25,66% по сравнению с показателем на 2006г. Что касается размещения собственного капитала, то основная его доля находится в форме внеоборотных активов( основных средств, незавершенного строительства, нематериальных активов и прочих внеоборотных ). Институт использует нераспределенную прибыль для формирования основных средств и нематериальных запасов. В Институте в 2006г и в 2007г. инвестиции в нефинансовые активы составили 1649646,00руб и 2072919,00руб.

На конец исследуемого периода наблюдается рост всех показателей, кроме показателей дебиторской задолженности и кредиторской задолженности.

В источниках финансирования ИЭиУ отсутствуют заемные средства, что свидетельствует о неиспользовании предприятием внешнего капитала.

Кредиторская задолженность в 2007 году, в сравнении с 2006 годом снизилась на 1,7% или на 324223,00руб.

Проанализируем структуру кредиторской задолженности Института за период 2006-2007гг.

Таблица 12

Динамика структуры кредиторской задолженности ИЭиУ.

Показатель |

2006г | 2007г | ||

| Руб. | % | Руб. | % | |

| Кредиторская задолженность | 19050604,00 |

100 | 18726381,00 |

100 |

| - поставщики и подрядчики | 10644754,00 |

55,88 | 10211655,00 |

54,53 |

| - по платежам в бюджеты | 8280100,00 | 43,46 | 8387360,00 | 44,79 |

| - прочие кредиторы | 125750,00 | 0,66 | 127366,00 | 0,68 |

Анализируя таблицу 12, можно сказать, что у учреждения изменилась кредиторская задолженность по всем статьям. Изменилась лишь структура кредиторской задолженности: снизилась задолженность перед поставщиками и подрядчиками на 1,35% или на 433099руб, но взросла задолженность по платежам в бюджеты на 1,33% и перед прочими кредиторами всего на 0,02%.

Проанализируем динамику доходов и расходов УдГУ от бюджетной деятельности.

Таблица 13- Анализ расходов УдГУ от бюджетной деятельности – руб.

| Показатель | 2006г | 2007г | Изменение в руб. | Изменение в % |

| Расходы | 821360,55 | 1389346,26 | 567985,71 | 169,15 |

| Расчеты с поставщиками и подрядчикамиВ том числе: | -197836,24 | 1202448,44 | 1400284,68 | -607,80 |

| Расчеты с поставщиками и подрядчиками по оплате коммунальных услуг. | -121852,95 | 0,00 | 121852,95 | 0,00 |

| Расчеты с поставщиками и подрядчиками по оплате услуг по содержанию имущества. | -13417,19 | 0,00 | 13417,19 | 0,00 |

| Расчеты с поставщиками и подрядчиками по оплате прочих услуг. | -325986,54 | 347,35 | 326333,89 | -0,11 |

| Расчеты с поставщиками и подрядчиками по оплате по приобретению основных средств. | -77434,88 | 856881,2 | 934316,08 | -1106,58 |

| Расчеты с поставщиками и подрядчиками по оплате по приобретению материальных запасов. | 340855,32 | 345220,9 | 4365,58 | 27,89 |

| Расчет по платежам в бюджетыв том числе: | 705410,96 | 196749,37 | -508661,6 | 27,89 |

| Расчеты по налогу на доходы ФЛ. | -2203,0 | -2203,0 | 0,0 | 100 |

| Расчеты по ЕСН и страховым взносам на обязательное пенсионное .страхование в РФ. | -1919,04 | -54,89 | 1864,15 | 2,86 |

| Расчеты по прочим платежам в бюджет. | 703515,77 | 197916,44 | -505599,3 | 28,13 |

| Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. | 6017,2 | 1090,8 | -4926,4 | 18,13 |

| Прочие расчеты с кредиторамив том числе: | 313785,83 | -9851,6 | -323637,4 | -3,14 |

| Расчеты с депонентами. | 324406,8 | 0,0 | -324406,8 | 0,0 |

| Расчеты по удержаниям из ЗП. | -10620,93 | -9851,6 | 796,4 | 92,76 |

По данной таблице видно, что расходы от бюджетной деятельности УдГу на 2007г увеличились на 567985,71руб, или на 69,15% по сравнению с данными 2006г. Большинство статьей на 2006г является отрицательными , это свидетельствует о том, что университет имел долги от прошлого года, вернее университет не смог покрывать свои долги бюджетными средствами .

Проанализируем динамику доходов и расходов ИЭиУ от внебюджетной деятельности.

Таблица 14

Анализ расходов ИЭиУ от внебюджетной деятельности – руб.

Наименование показателей |

2006г |

2007г |

Изменение 2007-2006 руб. |

Изменение 2007-2006 % |

| Расходы : | 19050604,0 | 18726381,0 | -324223,0 | 98,3 |

1.Оплата труда и начисление не оплату - Заработная плата - Прочие выплаты - Начисление на оплату труда (26,2%) |

2854516,1 2110690,0 188210,0 555616,1 |

2862826,0 2118491,0 18927,0 555038,0 |

8309,9 7801,0 1087,0 499424,0 |

100,29 100,37 100,58 99,9 |

| 2. Приобретение услуг | 7790237,9 | 7348829,0 | -441408,9 | 94,33 |

| - услуги связи | 165295,0 | 151905,0 | -133390,0 | 91,9 |

| - транспортные услуги | 349662,5 | 350550,0 | 887,5 | 100,25 |

| - Арендная плата за пользование имуществом | 63575,0 | 0 | -63575,0 | 0 |

| -услуги по содержанию имущества | 189045,0 | 263907,0 | 74862,0 | 139,6 |

- Прочие услуги: В том числе: -научно- исследовательские услуги - услуги на разработку схем территориального планирования - услуги на охранную и пожарную сигнализацию - страховые услуги на жизнь, здоровье и имущество - услуги в области информационных технологий. -другие услуги, связанные с оплатой работ . |

7022660,4 2152346,5 1209276,4 456210,6 1984562,1 214567,1 1005697,7 |

6582467,0 1706924,8 1195632,4 601203,8 2014963,2 243612,5 820130,3 |

-440193,4 -445421,7 -13644,0 144993,2 30401,0 29045,4 -185567,4 |

93,73 79,31 98,87 131,78 101,53 113,54 81,54 |

| 3.Отчисления в ц/ф УдГУ | 8280100,0 | 7897504,0 | -382596,0 | 95,38 |

| 4.Отчисления в структуры УдГУ, всего | 0 | 489856,0 | 489856,0 | - |

| 5.Прочие расходы | 125750,0 | 127366,0 | 1616,0 | 101,29 |

По таблице видно, что расходы на 2007г не значительно увеличились на 324223руб или на 1,7 % по сравнению с показателем 2006г.

Однако в структуре расходов произошли значительные изменения. Так, в 2006г отсутствуют расходы на отчисления в структуры УдГУ и в 2007г. отсутствуют расходы на арендную плату за пользование имуществом .

Расходы на приобретение услуг на 2007г снизились на 5,67% по сравнению с данным 2006г.

И в конце таблицы видно , что произошло снижение отчислений в ц/ф УдГУ на 4,62%. увеличение отчислений в структуры УдГУ на 1,29%.

Таблица 15

Отчет о прибылях и убытках Института – руб.

Наименование показателей |

2006г |

2007г |

изменение 2007-2006 руб. |

изменение 2007-2006 % |

| Доходы : | 21123523,00 | 20704391,00 | -419132,00 | 98,02 |

| Расходы: | 19050604,0 | 18726381,0 | -324223,0 | 98,3 |

1.Оплата труда и начисление не оплату - Заработная плата - Прочие выплаты - Начисление на оплату труда (26,2%) |

2854516,1 2110690,0 188210,0 555616,1 |

2862826,0 2118491,0 18927,0 555038,0 |

8309,9 7801,0 1087,0 499424,0 |

100,29 100,37 100,58 99,9 |

| 2. Приобретение услуг | 7790237,9 | 7348829,0 | -441408,9 | 94,33 |

| - услуги связи | 165295,0 | 151905,0 | -133390,0 | 91,9 |

| - транспортные услуги | 349662,5 | 350550,0 | 887,5 | 100,25 |

| - Арендная плата за пользование имуществом | 63575,0 | 0 | -63575,0 | 0 |

| -услуги по содержанию имущества | 189045,0 | 263907,0 | 74862,0 | 139,6 |

- Прочие услуги В том числе: -научно- исследовательские услуги - услуги на разработку схем территориального планирования - услуги на охранную и пожарную сигнализацию - страховые услуги на жизнь, здоровье и имущество - услуги в области информационных технологий - другие услуги, связанные с оплатой работ |

7022660,4 2152346,5 1209276,4 456210,6 1984562,1 214567,1 1005697,7 |

6582467,0 1706924,8 1195632,4 601203,8 2014963,2 243612,5 820130,3 |

-440193,4 -445421,7 -13644,0 144993,2 30401,0 29045,4 -185567,4 |

93,73 79,31 98,87 131,78 101,53 113,54 81,54 |

| 3.Отчисления в ц/ф УдГУ | 8280100,0 | 7897504,0 | -382596,0 | 95,38 |

| 4.Отчисления в структуры УдГУ, всего | 0 | 489856,0 | 489856,0 | - |

| 5.Прочие расходы | 125750,0 | 127366,0 | 1616,0 | 101,29 |

| 6. Прибыль(убыток) от финансовой деятельности | 2072919,0 | 1978010,0 | -94909,0 | 95,42 |

Направление нераспределенной прибыли: -Увеличение стоимости основных средств -Увеличение стоимости материальных запасов |

1051650,0 1021269,0 |

1003500,0 974510,0 |

-48150,0 -46759,0 |

95,42 95,42 |

По таблице видно, что доходы на 2007г снизились на 419132,0руб или на 1,8% по сравнению с показателем 2006г. Это свидетельствует о снижении прибыли на 2007г на 48150,руб или на 4,58% по сравнению с данными 2006г.Существует снижение доходов Института из-за сокращения количества платных обучающихся студентов.

2.2.2. Анализ финансовой устойчивости ИЭиУ.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Используя данные отчетности, произведем необходимые расчеты и результаты сведем в таблицу 14.

Таблица 16

Анализ финансовой устойчивости ИЭиУ.

Показатель |

Услов. Обозн. |

2006г. | 2007г. | Изменение 2007-2006 Гг. |

| Источники собственных средств. | СИ | 1649646,00 |

2072919,00 |

423273,00 |

| Основные средства | ВА | 3324971,53 | 3838891,25 | 513919,72 |

| Наличие собственных оборотных средств | СОС | -1675325,53 | -1765972,25 | -90646,72 |

| Долгосрочные и среднесрочные кредиты и заемные средства. | ДП | 0,00 | 0,00 | 0,00 |

| Наличие собственных, долгосрочных и среднесрочных заемных источников. | СД | -1675325,53 | -1765972,25 | -90646,72 |

| Краткосрочные кредиты и заемные средства. | КЗС | 19050604,00 |

18726381,00 |

-324223,00 |

| Общая величина источников формирования запасов и затрат | ОИ | 17375278,47 | 16960408,75 | -414869,72 |

| Общая величина запасов и затрат. | З | 1032100,0 | 1049723,04 | 17623,04 |

| Избыток (+) или недостаток (-) собственных оборотных средств. | ∆СОС (Фс = СОС – З) |

-2707425,53 | -2815695,29 |

-108269,76 |

| Избыток (+) или недостаток (-)собственных, долгосрочных и среднесрочных заемных источников формирования запасов и затрат. | ∆СД (Фт= СД-З) |

-2707425,53 |

-2815695,29 |

-108269,76 |

| Избыток (+) или недостаток (-) общей величины источников формирования запасов и затрат. | ∆ОИ (Фо=ОИ-З) |

16343178,47 | 15910685,71 | -432492,76 |

Данные таблицы 16 свидетельствуют, что в течение всего анализируемого периода Институт испытывает недостаток собственных оборотных средств и долгосрочных и среднесрочных заемных источников формирования запасов и затрат.

С помощью этих показателей определяется трёхкомпонентный

показатель ти

па финансовой ситуации ![]()

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации вст речае тся крайне редко, представляет собой крайний тип финансовой устойчивос ти и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= { 1,1,1};

2..Нормальная у стойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S= {0,1,1};

3.Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0; Фо³0; т.е. S= {0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт <0; Фо<0; т.е. S= {0,0,0}.

На Институте трёхкомпонентный показатель финансовой ситуации S={0;0; 1} как в 2006г, так и в 2008 году. Таким образом финансовую устойчивость в начале и в конце отчётного периода можно считать неустойчивой.

Анализ финансовой устойчивости .

1. Излишек (+) или недостаток (-) СОС:

∆COC= СОС – З, где

СОС – сумма собственных оборотных средств; З – запасы и затраты.

Характеризует обеспеченность запасов и затрат собственными оборотными средствами.

∆СОС2006= -1675325,53-1032100,0=-2707425,53

∆СОС2007=-1765972,25-1049723,04=-2815695,29

2. Излишек (+) или недостаток (-) собственных, долгосрочных и среднесрочных заемных источников формирования запасов и затрат:

∆СД = СД – З,где:

СД –Наличие собственных, долгосрочных и среднесрочных заемных источников.

Характеризует обеспеченность запасов и затрат собственными и приравненными к ним заемными средствами.

∆СД2006= -1675325,53-1032100,0=-2707425,53

∆СД2007= -1765972,25-1049723,04=-2815695,29

3. . Излишек (+) или недостаток (-) общей величины основных источников формирования ЗЗ:

∆ОИ = ОИ – З,где

ОИ –Общая величина источников формирования запасов и затрат.

Относительные показатели также характеризуют обеспеченность оборотных средств источниками их формирования.

∆ОИ2006= 17375278,47-1032100,0=16343178,47

∆ОИ2007=16960408,75-1049723,04=15910685,71

4. Коэффициент обеспеченности собственными средствами формирования :

К7 = СОС : З.

К2006 =-1675325,53/1032100,0= 1,62

К2007=-1765972,25/1049723,04=-1,68

5. Коэффициент обеспеченности материальных запасов собственными оборотными средствами отличается от коэффициента обеспеченности собственными средствами формирования тем, что к источникам собственных оборотных средств приравниваются долгосрочные заемные средства. Показывает, какая доля запасов была сформирована за счет собственных средств: К8 = СД : З.

К2006=-1675325,53/1032100,0=-1,62

К2007=-1765972,25/1049723,04=-1,68

6. Индекс постоянного актива – чем ближе значения данного индекса к 1, тем большая величина оборотных активов создается за счет заемных средств.

К9 = ОСВ :Исос, где

ОСВ – сумма основных средств и внеоборотных активов;

Исос – сумма источников собственных средств.

К2006=3324971,53/1649646,00=2,02

K2007=3838891,25/2072919,00=1,85

7. Коэффициент автономии: характеризует независимость от заемных источников средств и показывает долю собственного капитала во всем капитале:

К10 = Исос : ВБ, где; ВБ – сумма валюты баланса

К2006 =1649646,00/20700250,00=0,08

К2007 =2072919,00/20799300,00=0,1

8. Коэффициент соотношения собственных и заемных средств рассчитывается следующим образом: К11 = ОВ : Исос, где

ОВ – сумма всех обязательств предприятия.

(ОВ2006 = 19050604,00 руб.

ОВ2007=18726381,00 руб.)

Характеризует уровень покрытия заемных средств за счет собственных источников.

К2006=19050604,00/1649646,00=11,55

К2007=18726381,00/2072919,00=9,03

9.Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме.

К12 = (Исос - ОСВ) : Исос

К2006=(1649646,00-3324971,53)/ 1649646,00 =-1,02

K2007=(2072919,00-3838891,25) 2072919,00/ =-0,85

Относительные показатели финансовой устойчивости Института приведены в таблице 16.

Таблица 17

Показатели финансовой устойчивости ИЭиУ.

Показатель |

Норм. значение |

2006г. | 2007г. |

| Коэффициент обеспеченности собственными средствами | ≥ 0,6 | -1,62 | -1,68 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | →1 | -1,62 | -1,68 |

| Индекс постоянного актива | → 1 | 2,02 | 1,85 |

| Коэффициент автономии | ≥ 0,5 | 0,08 | 0,1 |

| Коэффициент соотношения собственных и заемных средств | ≤ 1 | 11,55 | 9,03 |

| Коэффициент маневренности | > 0,33 | -1,02 | -0,85 |

Из таблицы 17 видно, что коэффициент обеспеченности Института собственными средствами наиболее снизились критическую отметку и доля собственного капитала имеет тенденцию к снижению. За отчетный период он уменьшилась на 6 процентных пунктов, что говорит о том, что предприятие испытает острую нехватку собственных оборотных средств. Это подтверждает ранее сделанные выводы о том, что на предприятии наблюдается недостаток собственных оборотных средств. В 2007 году данный показатель существенно улучшился, но все еще далек от своего нормативного значения.

Коэффициент маневренности капитала показывает, какая часть собственных средств предприятия находится в мобильной форме. На предприятия он снизились кризисную отметку (-1,02 на 2006г и -0,85 на 2007г). Улучшение показателя в 2007 году не смогли положительно повлиять на финансовую устойчивость предприятия. Данные значения коэффициента говорит о том, что у очень маленькая часть собственных средств Института находится в мобильной форме.

Индекс постоянного актива предприятия показывает, что оборотные активы создаются за счет заемных средств.

Коэффициент автономии показывает, какая часть обязательств предприятия может быть покрыта за счет собственных средств. Данный показатель говорит о том, что все обязательства Института не могут быть покрыты собственными средствами. На 2006г за счет собственных средств обеспечена 0,08 части обязательств, и 0,1 части на 2007г.

Значение коэффициента соотношения заемных средств и собственных средств свидетельствует, что в начале исследуемого периода предприятие привлекало на каждый рубль собственных средств, вложенных в активы 10,55 руб. заемных средств. В течение отчетного периода заемные средства снизились до 8,03руб на каждый рубль собственных вложений. Несмотря на тенденцию снижения заемных средств, снизилась зависимость предприятия от привлеченных средств, но значения коэффициента соотношения заемных средств и собственных средств свидетельствует о неустойчивом финансовом состоянии предприятия.

В целом можно делать заключение, что финансовая устойчивость ИЭиУ находится ниже среднего уровня.

2.2.3. Анализ ликвидности ИЭиУ.

Задача ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается а сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1 ; А2 ≥ П2 ; А3 ≥ П3 ; А4 ≤ П4

Сравнение итого 1 группы актива и пассива показывает соотношение ближайших платежей и поступлений. Сравнение группы 2 актива и пассива позволяет сделать вывод о предстоящем в ближайшее время ухудшения или улучшения состояния платежной дисциплины. Итоги сравнения групп 3 и 4 показывают соотношение или ухудшение финансового положения предприятия в более поздние сроки.

Если одно или несколько неравенств системы имеют противоположенный знак от оптимального варианта, ликвидность баланса в большей или меньшей мере отличается от абсолютной. При этом недостаток средств по одной группе в стоимостной оценке компенсируется их избытком по другой группе в стоимостной оценке, в реальной же жизни менее ликвидные активы не могут заместить более ликвидные.

Результаты расчетов по данным таблицы 11 показывают, что в этой организации сопоставление итого групп по активу и пассиву имеет следующий вид, таблица.

Таблица 18 – Ликвидность баланса ИЭиУ.

| Абсолютно ликвидный баланс | 2006г | 2007г |

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 |

А1 < П1 А2 < П2 А3 > П3 А4 > П4 |

A1 < П1 A2 < П2 A3> П3 A4 > П4 |

Исходя из этого, можно охарактеризовать ликвидность баланса предприятия как недостаточную. Сопоставление итогов А1 и П1 и А2 и П2 отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютной ликвидности баланса. Что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени предприятию не удастся поправить свою платежеспособность.

Лишь третье неравенство в 2006 – 2007 гг. соответствует условию абсолютной ликвидности баланса. Причиной соответствия является то, что в структуре активов предприятия отсутствуют заемный капитал и долгосрочные пассивы , состоящего из кредиторской задолженности.

Четвертое неравенство не соответствует абсолютному ликвидному балансу .

Показатели ликвидности применяются для оценки способности фирмы выполнять свои обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных ситуаций.

Ликвидность баланса характеризуется несколькими коэффициентами

1. Коэффициент текущей ликвидности или коэффициент общего (полного) покрытия рассчитывается:

К1 = ОС : ОП= где

ОС – сумма оборотных средств в виде запасов и затрат (за вычетом расходов будущих периодов), денежных средств, дебиторской задолженности и прочих оборотных средств;

ОП – сумма срочных обязательств предприятия в виде краткосрочных кредитов банка, кредиторской задолженности и прочих краткосрочных пассивов.

К2006= 17375278,47/19050604,0=0,91

К2007 = 16960408,75/18726381,0=0,91

Этот коэффициент характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия на 2-3 месяца вперед.

2. Коэффициент критической ликвидности или коэффициент промежуточного покрытия :

К2 = ДСА : ОП где

ДСА – сумма дебиторской задолженности, денежных средств и краткосрочных финансовых вложений.

Он характеризует ликвидность предприятия на 1-2 месяца вперед.

К2006 = (8552940,57+7790237,9)/19050604,0=0,86

К2007 = (9611579,75+7348829,0)/18726381,0=0,91

3. Коэффициент абсолютной ликвидности :

К3 =ДСФ : ОП, где

ДСФ – сумма денежных средств и краткосрочных финансовых вложений.

Характеризует ликвидность предприятия на ближайший месяц.

К2006= 8552940,57/19050604,0=0,45

К2007=9611579,75/18726381,0=0,51

В таблице 19 рассчитаны и приведены показатели платежеспособности и ликвидности за 2006 – 2007 гг.

Таблице 19

Показатели платежеспособности и ликвидности за 2006 – 2007 гг.

| Показатель | Нормативное значение. | 2006г | 2007г |

| Коэффициент текущей ликвидности | ≥ 1 | 0,91 | 0,91 |

| Коэффициент критической ликвидности | ≥0,8 | 0,86 | 0,91 |

| Коэффициент абсолютной ликвидности | ≥0,2 | 0,45 | 0,51 |

На основании данных таблиц 19 можно сделать следующее заключение: обязательства не обеспечиваются оборотными ресурсами , так как коэффициент текущей ликвидности соответствует в норме (0,91 на 2006г и на 2007г). Коэффициент критической ликвидности соответствует в мере. И коэффициент абсолютной ликвидности тоже составил в норме, свидетельствует , что часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств.

Таким образом можно сделать выводы , что предприятие является платежеспособным .

В целом, можно сделать вывод, что с предприятием небезопасно налаживать деловые связи, т.к с точки зрения краткосрочной перспективы уровень платежеспособности стабилен, а с позиции долгосрочной перспективы – финансовое состояние не устойчиво.

2.2.4. Оценка деловой активности и рентабельности предприятия.

Эффективность использования оборотного капитала позволяет оценить коэффициенты деловой активности. К этой группе относятся различные коэффициенты оборачиваемости, показывающие, сколько раз в год оборачиваются те или иные активы. Данные показатели имеют большое значение для оценки средств оказывает непосредственное влияние на платежеспособность. В таблице 19 рассчитаны данные по оборачиваемости активов Института.

1) Коэффициент оборачиваемости активов:

К13 = ВР/Среднегод. сума активов

К2006 = 21123523,0/((20700205,0+20600359,0)/2)=1,02раз

К2007 = 20704391,0/((20700205,0+20799300,0)/2)=1,0раз

2) Коэффициент оборачиваемости оборотных средств:

К14 =ВР : ОСср , где

ВР- выручка от реализации продаж

ОСср – сумма средней величины оборотных средств.

К2006 = 21123523,0((17375278,47+17003678,41)/2)=1,23раз

К2007 =20704391,0/((17375278,47+16960408,75)/2)= 1,21раз

3) Коэффициент отдачи собственного капитала :

К15 = ВР : Исос ср , где

Исос ср – сумма средней величины источников собственных средств.

К2006 =21123523,0 /1649646,0=12,29раз

К2007 =20704391,0 /2072919,0=11,12раз

Таблица 20

Показатели оборачиваемости активов ИЭиУ.

Показатель |

Нормативное значение |

2006г | 2007г |

| Коэффициент оборачиваемости активов | >1 | 1,02 | 1,0 |

| Коэффициент оборачиваемости оборотных средств | Не менее 3 об/год | 1,23 | 1,21 |

| Коэффициент отдачи собственного капитала | → 1 | 19,29 | 11,12 |

Рассчитанные данные свидетельствуют о высокой отдаче собственного капитала она давно перевесилась критическую норму, так как у Института остро нехватает собственные средства . Коэффициент оборачиваемости оборотных средств ИЭиУ за 2006г и 2007г находились ниже критическую норму, это свидетельствует о длительности оборота денежных средств. Длительность периода оборота денежных средств объясняет, почему коэффициент абсолютной ликвидности находится на таком низком уровне. Из- за нехватки денежных средств расчет кредиторская задолженность предприятия.

Показатели рентабельности характеризуют относительную доходность или прибыльность, измеряемую в процентах к затратам средств или имущества для анализа рентабельности применяются следующие показатели относительной доходности.

1)Рентабельность активов = чистая прибыль/ валюта баланса (ВБ) *100

Показывает какой % прибыли имеет предприятие с каждого рубля, вложенного в активы.

Р2006=1649646,0/ 20704391,0*100%=7,96%

Р2007= 2072919,0/21123523,0*100% =9,81%

2)Рентабельность собственного капитала = (чистая прибыль/ сумма источников собственных средств (Исос))*100%

Показывает тоже самое.

Р2006= 2072919,0/1649646,0*100%=126%

Р2007 = 1978010,0/2072919,0*100%=%

3) Период окупаемости собственного капитала = Исос. Средноегод/ЧП

П2006=((1649646,0+1789213)/2)/2072919,0=0,83

П2007 =((1649646,0+2072919,0)/2)/1978010,0=0,94

Таблица 21

Показатели рентабельность ИЭиУ.

| Показатель | 2006г | 2007г |

| Рентабельность активов | 7,96% | 9,81% |

| Рентабельность собственного капитала | 125,6% | 95,4% |

| Период окупаемости собственного капитала | 0,83 | 0,94 |

Таким образом, за 2006г заметно улучшилась рентабельность собственного капитала, и меньше период окупаемости собственного капитала. Снижение рентабельности является отрицательным фактором для Института.

Рентабельность собственных средств также высока и в течении 2006г года упала с 125,6% до 95,4% на 2007г. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат.

По результатам проведенной оценки финансового состояния можно сделать следующие выводы:

Предварительный анализ финансового состояния и его изменений за анализируемый период с 2006-2007гг. показал увеличение доли основных средств и прочих внеоборотных активов в структуре имущества предприятия, имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, т.е. более мобильных средствах.

- Анализ ликвидности баланса показал, что за анализируемый период произошло повышение ликвидности баланса. Исходя из степени покрытия запасов и затрат источниками средств финансовая устойчивость была определена как «неустойчивое финансовое состояние», сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

- Анализ рентабельности и деловой активности свидетельствует о снижении активности и рентабельности предприятия.

Таким образом, перед предприятием стоит проблема выживания. Его финансовая политика решает кратковременные задачи, дающие положительные результаты только сегодня с возможным отрицательным эффектом в будущем, что во многом обусловливается отсутствием финансовой стратегии.

3. Проблемы укрепления финансового состояния и пути их решения.

3.1. Теоретические вопросы определения направления укрепления

финансового состояния.

В связи с тем, что в настоящее время финансы предприятий находятся в случае неустойчивого или кризисного состояния предприятия, первоочередной задачей для государства и предприятий является укрепление финансов предприятий. Основные пути укрепления финансов предприятий связаны с оптимизацией используемых ими денежных средств и ликвидацией их дефицита.

Важнейшие направления совершенствования финансовой работы на предприятиях следующие:

- определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и так далее; - выявление резервов и мобилизация ресурсов для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств; - обеспечение финансовыми ресурсами, необходимыми для производственно- хозяйственной деятельности; - обеспечение эффективного вложения временно свободных денежных средств с целью получения максимальной прибыли; - определение способов проведения успешной финансовой стратегии и использования новых видов продукции и всесторонней подготовки кадров к работе в рыночных условиях, организационного и технического уровня; - изучение финансовых стратегических взглядов и возможностей вероятных конкурентов; - разработка способов выхода из кризисной ситуации.Основная цель финансового анализа – получение нескольких ключевых наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может интересовать как текущее финансовое состояние предприятия, так и его ближайшие или отдаленные перспективы, то есть ожидаемые параметры финансового состояния.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. На современном этапе развития экономики к основным внешним факторам можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются:

- рациональная организация сбыта готовой продукции;

- применение прогрессивных форм расчетов;

- своевременное оформление документации и ускорение ее движения;

- соблюдение договорной и платежной дисциплин.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и сбыту. Составляющие главной факторной цепочки, формирующей прибыль, - «затраты – объем производства – прибыль» - должны находиться под постоянным вниманием и контролем. Эта задача решается на основе организации учета затрат по системе директ-костинг, значение которой возрастает в связи с переходом к рыночной экономике. Особенностями этой системы являются:

- разделение затрат на постоянные и переменные;

- соединение производственного и финансового учета;

- многостадийность составления отчета о доходах;

- разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.