| Скачать .docx |

Курсовая работа: Изменение спроса и предложения под влиянием налогообложения. Дотации, фиксирование цен

Тема: Изменение спроса и предложения под влиянием налогообложения. Дотации, фиксирование цен.

Содержание.

Введение………………………………………………………………………...…2

1.Влияние налогообложения на величину спроса и предложения

2. Государственное регулирование спроса и предложения посредством

фиксирования цен и дотаций………………………………………………..….11

Заключение………………………………………………………………….……18

Список используемой литературы………………………………………….…..20

Введение.

Классическая политическая экономия рассматривала свободно складывающиеся на рынке цены как главный элемент механизма поддержания равновесия между спросом и предложением. Однако в действительности идеальной всеобщей и полной свободы ценообразования никогда не было. Весь спрос в степени и формах ограничения свободной игры цен. Даже если не учитывать возможность сговора производителей или продавцов, на протяжении всей истории капитализма можно проследить воздействие государства на цены.

Тарифы на услуги государственных железных дорог, почты, телеграфа, государственные монопольные цены на налогооблагаемые товары, продажа продовольствия из государственных запасов в неурожайные годы, таможенная политика и косвенное налогообложение, существенным образом воздействующее на внутренние цены, - вот далеко не полный перечень мер государственного регулирования цен за последние 100-150 лет.

Особым направлением государственной экономической политики является государственное воздействие на внешнеторговые цены. Государственное поощрение экспорта, освобождение экспортеров от налогов (возврат налогов), а в некоторых странах экспортные субсидии, предоставление льготных кредитов и транспортных тарифов существенным образом отражаются на условиях ценовой конкуренции на мировом рынке.

В настоящее время используется достаточно широкий набор форм и методов государственного регулирования цен, которые можно разделить на прямые и косвенные. При помощи прямых методов государство непосредственно воздействует на порядок, методы определения и уровень цен. К ним можно отнести: регламентирование порядка определения издержек и норм прибыли, блокирование повышения цен, установление верхнего и нижнего пределов цен, ограничение нормы прибыли, обязательное снижение цены при снижении цен на потребляемое сырье, различного рода дотации, изменение уровня таможенных пошлин на экспортируемые и импортируемые товары.

К косвенным относятся методы, при помощи которых государство регулирует поведение объектов, участвующих в процессе ценообразования, но не диктует сам порядок, способы определения цены и ее уровень. Такие методы лежат в основе различных нормативных актов, направленных на формирование конкуретной среды: антитрестовского и антимонопольного законодательства, различного рода соглашений между государством и предпринимателями о "разумной" политике цен; актов о ценовой дискриминации, ценах и рекламе. Сюда же относится декларирование цен, изменение налоговых ставок в зависимости от цены, осуществление инвестиций с целью снижения издержек и цен на государственных предприятиях.

Вместе с тем, государство использует и такие косвенные методы, как "цены вмешательства", "цены поддержания", введение количественных ограничений на импорт, установление "рекомендательных" цен, проведение закупок и буферные запасы во время спада цен и распродажа товаров из запасов в периоды роста цен. Государственное регулирование цен осуществляется в различных формах на основе "социального партнерства". Одной из таких форм является контроль за ценами на потребительские товары, входящие в базовую корзину. Розничная цена на эти товары должна быть стабильной и не может повышаться предприятиями розничной торговли. Государство же субсидирует эти товары, обеспечивая производителям и торговле среднюю норму прибыли.

Цель написания работы: изучить изменение спроса и предложения под влиянием налогообложения, исследовать дотации и фиксирование цен, как способ воздействия государства на спрос и предложение. Цель предполагает решение следующих задач: определить влияние налогов на предложение производителя; выяснить влияние налогообложения на спрос потребителя; изучить государственное регулирование спроса и предложения посредством фиксирования цен и дотаций.

1.Влияние налогообложения на величину спроса и предложения.

1.1 Влияние налогов на предложение производителя

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги могут стимулировать или, наоборот, ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке. С помощью налогов проводится протекционистская экономическая политика или предоставляется свобода товарному рынку.

Осуществляя воздействие на экономику, государство, как правило, имеет в виду следующие основные цели:

- достижение устойчивого постоянного экономического роста;

- обеспечение стабильности цен на основные товары и услуги;

- обеспечение полной занятости трудоспособного населения;

- обеспечение определенного минимального уровня доходов населения;

- создание системы социальной защиты населения, в первую очередь пенсионеров, инвалидов, многодетных.

В настоящее время встала задача переориентации промышленности на развитие новых передовых производств, сопровождаемое модернизацией инфраструктуры и переквалификацией рабочей силы. Это делается при активном участии государства, применившего широкие налоговые льготы и другие методы финансового воздействия.

Некоторые страны Западной Европы (Великобритания, Франция, Италия, Норвегия) использовали государственные инвестиции в подлежащих развитию районах, субсидии и займы целевого назначения на размещение там предприятий национализированных отраслей, строительство производственных зданий широкого назначения, которые сдаются в аренду или продаются предпринимателями на выгодных финансовых условиях с временным освобождением от налога на собственность. В Германии крупные налоговые льготы получают фирмы, инвестирующие капитал в восточные земли.[1]

Финансовое воздействие на развитие экономики может быть не только стимулирующим, но и сдерживающим. Эта необходимость возникает, прежде всего, для регулирования развития районов с высокой концентрацией производства и населения. Чрезмерная концентрация населения и высокая хозяйственная активность ведут к обострению проблем окружающей природной среды, народонаселения, ресурсообеспечения. Задача ограничения возникла раньше всего в Великобритании, Франции, Японии.

Сдерживающей мерой со стороны государства и местных органов управления является дополнительное налогообложение или лицензирование предпринимательской деятельности. Дополнительное налогообложение, например, применяется в Нидерландах и Японии. Стабилизационные налоги введены в Германии. Лицензирование предусмотрено в Великобритании, Франции и Италии. Лицензирование также рассматривается как форма дополнительного местного налога - лицензионного сбора. В Японии проблема решается главным образом манипулированием ставками земельного налога.

Сформировавшееся на рынках равновесие цен по различным причинам может регулироваться вмешательством в действие законов спроса и предложения. При этом в одних случаях такие регулирующие вмешательства нарушают механизм конкурентного ценообразования, а в других – такого нарушения не происходит. Предположим, что государство устанавливает цену товара ниже равновесной, возникает стабильный дефицит товара. Предположим, что введен новый налог на производителей, это вызовет сдвиг кривой производителя. При этом равновесная цена увеличится. Рост цены произойдет частично за счет сокращения производства, частично за переложение налогового бремени на потребителя.Сейчас уже никто не отрицает тот факт, что чрезмерно высокие налоги - это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление предпринимателя и населения к сокрытию доходов, усиление социальной напряженности инфляционных процессов в обществе. Такая ситуация отражает современную действительность России, когда огромный дефицит государственного бюджета требует постоянного роста доходных источников путем увеличения налоговых поступлений. В этом, в частности, заключается одна из основных трудностей установления более или менее оптимальных границ колебания налоговых ставок в нашей стране. Необходимо отметить основные недостатки системы налогообложения населения в России:

1. Чрезмерная тяжесть налогового бремени.

2. Нестабильность, сложность, запутанность и неоднозначность нормативной базы и процедур налогообложения, приводящие к большим затратам на содержание налоговой системы.

3. Значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности и, разумеется, приводящие к недобору поступлений.

Налогообложение продаж. При уже сформировавшемся спросе всякое повышение цены (вследствие налога) вызывает эффект сокращения покупок подорожавших товаров. Производители отреагируют на такую ситуацию сокращением производства товаров, поскольку спрос на них снизился. Как видно, нарушения законов спроса и предложения не произошло, но налог создал необходимость перемещения точки ценового равновесия на более высокий уровень. При сформировавшемся спросе налогообложение сместит кривую предложения влево, вследствие чего равновесная цена установиться в новой точке пересечения с кривой спроса на более высоком уровне(рис.1).

Государство на законодательной основе может влиять на производителей с помощью установления цен. Но он имеет вид вмешательства, нарушающего механизм рыночного ценообразования по законам спроса и предложения. Подобное вмешательство способны осуществлять и любые другие монопольные структуры. В любом случае вмешательства такого рода способны блокировать рыночный механизм конкурентного ценообразования. Государственное вмешательство в рыночное ценообразование чаще всего сводится к принудительному установлению цены на уровне ниже рыночного равновесия спроса и предложения. Последствия контроля над ценами могут быть многообразными, но все они, в особенности при длительном их применении, как правило, имеют отрицательный эффект в социальной и экономической сфере. Такие последствия обнаружатся в товарном дефиците, нехватке и недопроизводстве товаров, что отрицательно скажется на всем обществе(рис. 2).

Контроль над ценами приводит также к таким экономическим последствиям, как сокращение производства, возникновение теневой экономики в различных сферах.

Рис. 2. Контроль над ценами и его «эффекты».

Внешними, наиболее очевидными последствиями разрушенного равновесия цен станут очереди потребителей за товарами, социальная напряженность и всеобщее недовольство политикой правительства. Потребуются такие меры, как нормирование, рационирование потребления недостающих дефицитных товаров, их распределение по карточкам, талонам.

1.2. Влияние налогообложения на спрос потребителя

Налоги играют решающую роль в процессе перераспределения валового внутреннего продукта (ВВП) и национального дохода страны (НД). В ходе распределения и перераспределения ВВП и НД реализуются фискальная и регулирующая функции налогов. Государство формирует свои доходы и целенаправленно воздействует на экономику. Налоги воздействуют на капитал на всех стадиях его кругооборота. Если при выполнении своей фискальной функции они оказывают влияние лишь при смене капитала из его товарной в денежную форму и наоборот, то система налогового регулирования, ко всему прочему воздействует и на стадии производства, и на стадии потребления. Пример тому - косвенные налоги и разветвленная система налоговых льгот, скидок и кредитов при подоходном обложении физических лиц. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, поскольку доход является основой спроса населения и конечным результатом функционирования капитала в фазе производства.

Воздействие налогов на экономику происходит не прямо, а опосредованно. Как инструменты перераспределения ВВП и НД, они оказывают влияние с некоторым опозданием от действующих тенденций, пропорций и темпов экономического роста.

Основной налог, уплачиваемый любым физическим лицом это налог на доходы физических лиц. Подоходный налог с физических лиц - налог, которым облагается сумма совокупного дохода граждан в денежном исчислении за истекший год. Частично взимается с ежемесячных и текущих доходов в виде разовых выплат. В современных условиях наряду с фискальной особое внимание стало уделяться перераспределительной и регулирующей функциям налога на доходы физических лиц, так как они оказывают серьезное влияние на уровень и структуру доходов, сдерживая или усиливая темпы роста, расширяя или уменьшая платежеспособный спрос населения.

Налог на доходы физических лиц позволяет изменять размер конечных доходов населения без изменения соответствия между результатами труда и его оплатой. Выступая одним из инструментов формирования конечных доходов, налог на доходы соответственно влияет на их структуру, а следовательно, и на структуру потребностей населения. Посредством налога происходит перераспределение части доходов, прежде всего высоких, в пользу нуждающихся в дополнительных средствах категорий населения и в интересах общества в целом, для того, чтобы сгладить степень неравенства в доходах.[3]

2.Государственное регулирование спроса и предложения

посредством фиксирования цен и дотаций.

Государство может фиксировать цены. Общая формула фиксирования цены чрезвычайно проста: цена предприятия равна фиксированной цене. Государство фиксирует цены следующими способами.

Оно может ввести государственные прейскурантные цены. Государственный прейскурант – это официальный сборник цен и тарифов на товары и услуги, который утверждается и издается государственными органами ценообразования, а также министерствами и ведомствами.

Обычно государство устанавливает прейскурантные цены на те товары, которые образуют каркас системы: уголь, нефть, газ, электроэнергию, услуги городского транспорта, железнодорожные и авиатарифы, жилищно-коммунальные услуги. Экономика весьма чувствительна к колебанию таких цен. Поэтому, фиксируя на определенном уровне эти цены, государство оказывает воздействие на всю систему цен.

Если государство устанавливает цены, то это приводит к двум очень важным последствиям: если цена “свободна”, то рост спроса приводит к росту цены. Если же цена зафиксирована, то рост спроса приведет к дефициту. В данном случае велика вероятность возникновения явных ценовых диспропорций.

К этому обычно приводит практика установления ценовых дотаций. Ценовые дотации необходимы, если государством оптовые цены на товары (например, на продукты питания) установлены выше розничных.

Дотация (от лат. dotatio — дар, пожертвование) - это денежные средства, выделяемые из государственного и местного бюджетов для оказания финансовой поддержки убыточным предприятиям, у которых денежная выручка от продажи производимого продукта меньше издержек на производство и продажу данного продукта, нижестоящим бюджетам для покрытия разрыва между их доходами и расходами.[4] Дотация компенсирует повышенные издержки, покрывает убытки. Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой стороны, не допускать превышения розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации. Если бы не было дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело, бы к росту цен. Однако дотации ложатся тяжелым грузом на государственный бюджет, порождают его дефицитность, вследствие чего приходится осуществлять дополнительную денежную эмиссию, приводящую к инфляции. Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими; Также дотации государственные денежные пособия в виде доплат, предоставляемые гражданам и отдельным организациям для покрытия убытков или на специальные цели.

Государство может на определенное время “заморозить”, т.е. зафиксировать на определенном уровне, рыночные цены. Причем практика долгосрочного замораживания цен в странах с рыночной экономикой оказалась крайне неэффективной, так как по различным причинам государству приходилось соглашаться с требованиями производителей об увеличении цен на продукцию. Эффективно лишь краткосрочное замораживание цен для восстановления ценовых пропорций и подавления всплесков инфляции (примером может служить мультипликационный эффект от повышения цен).

Государство может зафиксировать цены монополиста или предприятия, занимающего доминирующее положение на рынке и злоупотребляющего этим.

Государство может с той или иной степенью жесткости регулировать рыночные цены следующими способами:

а). Государство может установить предельный уровень цен на отдельные товары. Например государство установило предельный уровень цен на масло — 2000 руб. за 1 кг. Это значит, что производители, по согласованию с торговлей, могут установить любой уровень цен (1800 руб., 1900, 800, 1000, .... руб.), но розничная цена масла не должна быть выше 2000 руб.

б). Государство может установить предельные надбавки или коэффициенты к фиксированным ценам прейскуранта

в). Государство может верхний предел розничной цены не устанавливать, как в случаях а) и б), а регламентировать лишь основные параметры, определяющие уровень цен: величину прибыли производителя, скидки, величину косвенных налогов, которыми облагаются товары.

г). Государство может установить предельный уровень разового повышения цен на конкретный товар. Это делается для того, чтобы не допустить скачкообразного роста цен.

д). Цены предприятий, занимающих монопольное или доминирующее положение на рынке, могут прямо не фиксироваться государством. Однако в большинстве стран мира на монопольные цены наложен строгий контроль.

е). Государство может также воздействовать на рыночную цену, устанавливая цены государственным предприятиям, которые на рынке выступают наравне с предприятиями других форм собственности.

В системе свободных(договорных) цен роль государства сводится только к установлению “правил” на рынке, т.е. государство вводит ряд запретов, которые должны ограждать участников рынка от недобросовестной конкуренции.

Запрет на горизонтальное фиксирование цен — это запрет на соглашение двух и более конкурирующих (потенциально конкурирующих) предприятий о поддержании цен на определенном уровне. По российскому законодательству, как мы уже знаем, этот запрет вступает в силу только в том случае, если предприятия, заключившие такое соглашение, смогут занять доминирующее положение (более 35% рынка).

Например, имеются два предприятия, выпускающие шариковые авторучки. Эти предприятия являются конкурентами, так как выпускают один и тот же продукт на один и тот же рынок. Допустим, первое предприятие занимает 15% рынка, а второе — 25%. По отдельности эти предприятия не доминируют на рынке. Однако если между ними будет достигнуто письменное или устное соглашение о фиксировании цен на определенном уровне, то они на рынке с точки зрения ценообразования будут рассматриваться как одно предприятие, и их совместная доля на рынке возрастет до 40% (15% + 25%). Таким образом, они займут доминирующее положение (40% > 35%) и, следовательно, смогут оказывать ценовое давление на других производителей авторучек и потребителей

Запрет на вертикально фиксирование цен — запрет производителям навязывать свои цены поставщикам и торговле.

а). Запрет на ценовую дискриминацию — запрет на ограничение свободы выбора, суть которого в том, чтобы создать такое положение, когда продавец обязан предлагать свой товар схожим по роду деятельности торговым предприятиям по одним и тем же ценам.

б). Запрет на демпинг. Демпинг представляет собой продажу товара ниже себестоимости с целью устранения конкурентов.

Рассмотрим результаты введения налога на рынках монополии и конкуренции при предположении, что рыночный спрос задан прямой линией и график предельных затрат монополии совпадает с графиком отраслевого предложения на конкурентном рынке (рис 3). В этом случае на монополизированном рынке на потребителя перекладывается меньшая доля налога, чем на рынке совершенной конкуренции. Введение налога в размере Т сдвигает кривую предельных затрат вверх и увеличивает цену на конкурентном рынке с P C,0 до P C,1 , а на монополизированном - с P М,0 до P М,1 . Это связано с тем, что равновесное сочетание цены и количества на монополизированном рынке определяется пересечением линий MC и MR , а на конкурентном рынке пересечением линии MC с линией спроса D , которая вдвое положе линии MR .

Рис. 3 Переложение налога на конкурентном и монополизированном рынках.

Предоставление дотации на каждую единицу проданной продукции в рассматриваемом случае снижает цену на монополизированном рынке меньше, чем на рынке совершенной конкуренции.

На рынке совершенной конкуренции максимальное приращение цены вследствие введение налога равно его величине. На монополизированном рынке прирост цены в некоторых случаях может превысить величину налога, взимаемого с единицы товара. [5]

Рассмотрим на графике (рис.4) последствия фиксирования цены.Установление верхнего предела цены на рынке совершенной конкуренции сопровождается увеличением объема спроса и сокращением объема предложения, в результате чего возникает дефицит. Иначе обстоит дело на монополизированном рынке.

Введение верхнего предела цены ставит монополию в положение совершенного конкурента: любой объем выпуска ей приходится продавать по одной и той же цене. Линия директивной цены становится линией среднего и предельного доходов, а условие максимизации прибыли принимает следующий вид: Pf = MC . Поэтому, если на продукцию монополии, максимизирующей прибыль, установить верхний предел цены ниже ее рыночного уровня, то может возрасти не только объем спроса, но и объем предложения, что предотвратит образование дефицита.

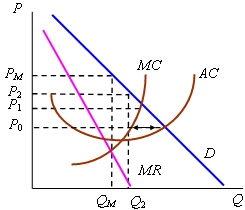

Рис. 4 Выпуск монополии при директивных ценах на продукцию

Когда верхний предел цены установлен на уровне P 2 , прибыль монополии будет максимальной при выпуске Q 2 . Хотя сочетание P 2 ,Q 2 дает монополии меньшую прибыль, чем сочетание PM , QM , при цене P 2 наибольшей прибыли соответствует выпуск Q 2 . Максимальный объем продукции монополия предложит при фиксированной цене P 1 , равной предельным затратам. Дальнейшее снижение верхнего предела цены, например, до P 0 = A C, приведет к сокращению предложения, и на рынке образуется дефицит (двухсторонняя стрелка).

Поскольку антимонопольное законодательство не допускает захвата рынка одним продавцом, то анализ последствий введения директивных цен на монополизированном рынке представляет в основном теоретический интерес. Исключение составляют естественные монополии, существование которых экономически оправдывается ростом эффекта масштаба. Основным средством предотвращения ущерба от монополизации рынка в данном случае является государственное регулирование цены.

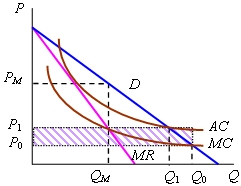

Графически ситуация на рынке с естественной монополии представлена на рис. 5. Максимум монопольной прибыли обеспечивает сочетание PM , QM . Государство может установить директивную цену P 1 = AC , лишая монополию прибыли и увеличивая излишек потребителя. При выпуске Q 1 выручка фирмы равна общим затратам. Тем не менее в условиях естественной монополии объем выпуска, исключающий прибыль фирмы, меньше требуемого обществом оптимального объема. Таковым на рис. 5 является Q 0 , так как P 0 = МС . Однако при таком выпуске фирма несет убытки в размере, соответствующим площади заштрихованного прямоугольника, так как цена ниже средних затрат. Следовательно, чтобы объем выпуска естественной монополии был оптимальным с позиций общества, она должна получать дотацию. Этим объясняется часто встречающееся субсидирование общественного транспорта и других предприятий коммунального хозяйства.

Рис. 5. Директивные цены на продукцию естественной монополи

Дотация была бы не нужна, если монополии разрешить ценовую дискриминацию. Если одной группе потребителей установить цену P 1 , то они купят Q 1 единиц продукции и оплатят все затраты на ее производство, включая постоянные. Для второй группы потребителей можно установить цену P 0 и они возместят все переменные затраты на покупаемое ими количество продукции. В результате будет произведено оптимальное с позиций общества количество продукции, монополия получит нулевую прибыль и обе группы покупателей будут иметь потребительские излишки.

Заключение.

Налогообложение государства оказывает влияние на всю сферу экономики, в особенности на факторы связанные с движением денежных средств. Под влиянием налогообложения сдвигаются кривые совокупного спроса и предложения. Происходит это вследствие уменьшения дохода производителей и покупателей. Равновесная цена растет или падает, в зависимости от этого соответственно растет или падает спрос.

Налогообложение это инструмент федерального, областного и муниципального бюджетов. С помощью него руководство страны, области и города может ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства, для повышения конкурентоспособности национальных предприятий на мировом рынке. Таким образом, оно влияет на предложение товаров и услуг в количественном выражении. При сформировавшемся спросе всякое повышение цены (вследствие налога) вызывает эффект сокращения покупок подорожавших товаров. Предприятия-производители отреагируют на такую ситуацию сокращением производства товаров, поскольку спрос на них снизился. Нарушения законов спроса и предложения не происходит, но в то же время налог создал необходимость перемещения точки равновесной цены на более высокий уровень.

Налоги и разветвленная система налоговых льгот, скидок и кредитов при подоходном обложении физических лиц оказывают влияние на спрос физических лиц.

Государство может влиять на спрос и предложение с помощью фиксирования цены. Это производится следующими способами: может быть установлена цена на товар по государственному прейскуранту, государство может установить предельный уровень цен на отдельные товары, предельные надбавки или коэффициенты к фиксированным ценам прейскуранта, регламентировать лишь основные параметры, определяющие уровень цен: величину прибыли производителя, скидки, величину косвенных налогов, которыми облагаются товары; государство может установить предельный уровень разового повышения цен на конкретный товар; установить строгий контроль на монопольные цены, воздействовать на рыночную цену, устанавливая цены государственным предприятиям.

При рассмотрении влияния дотаций и налога на рынках монополии и конкуренции выявляются следующие закономерности. Предоставление дотации на каждую единицу проданной продукции снижает цену на монополизированном рынке меньше, чем на рынке совершенной конкуренции. На рынке совершенной конкуренции максимальное приращение цены вследствие введение налога равно его величине. На монополизированном рынке прирост цены в некоторых случаях может превысить величину налога, взимаемого с единицы товара.

Установление верхнего предела цены на рынке совершенной конкуренции сопровождается увеличением объема спроса и сокращением объема предложения, в результате чего возникает дефицит. На монополизированном рынке введение верхнего предела цены ставит монополию в положение совершенного конкурента: любой объем выпуска ей приходится продавать по одной и той же цене.

Список используемой литературы.

1. Бартенев С. А. Экономические теории и школы (история и современность): Курс лекций. – М., 1996.

2. Большой юридический словарь / Под ред. А. Я. Сухарева, В. Д. Зорькина, В. Е. Крутских. – М., 1997.

3. Гуреев В. И. Российское налоговое право. – М., 1997.

4. Гэлбрейт Дж. К. Экономические теории и цели общества / Пер. с англ. – М., 1887.

5. Налоги в развитых странах / Под ред. И. Русаковой. – М., 1991.

6. Налоги и налогообложение: Учебн. пособие для вузов / И. Г. Русакова, В. А. Кашин, А. В. Толкушкин и др.; Под ред. И. Г. Русаковой, В. А. Кашина. – М., 2002.

7. Налоги Российской Федерации // Под ред. Л. П. Павловой. – М.,1997.

8. Петрова Г. В. Налоговое право. Учебник для вузов. – М., 1997.

9. Пикунов Н. Организация работы налоговых органов США // Финансы. 1995. № 6.

10. Пискотин М. И. Советское бюджетное право (основные проблемы). – М., 1971.

11. Субботин П. И., Юровицкий В. М. Кризис бухгалтерии и банковская фискальная система / Банковское дело. 1996. № 1.

12. Черник Д. Г. Налоги в рыночной экономике. – М., 1997.

13.Черник Д. Налоги России. – М., 1997.

14.Юткина Т. Ф. Налоги и налогообложение: Учебник. – М., 1998.

15.Экономическая теория Учебник для студентов высших заведений/под ред. Камаевой О.В., ИЗД-ВО "ВЛАДОС", 2002

16. Экономическая теория: Учебник для вузов. 2-е изд./авт. Гукасьян Г. М., Маховикова Г. А., Амосова В. В., Изд-во «Питер», 2003

[1] Налоги в развитых странах / Под ред. И. Русаковой. – М., 1991, с.19

[2] Экономическая теория Учебник для студентов высших заведений/под ред. Камаевой О.В., ИЗД-ВО "ВЛАДОС", 2002, с. 135

[3] Налоги и налогообложение: Учебн. пособие для вузов / И. Г. Русакова, В. А. Кашин, А. В. Толкушкин и др.; под ред. И. Г. Русаковой, В. А. Кашина. – М., 2002, с. 39

[4] Большой юридический словарь / Под ред. А. Я. Сухарева, В. Д. Зорькина, В. Е. Крутских. – М., 1997, с.256

[5] Экономическая теория: Учебник для вузов. 2-е изд./авт. Гукасьян Г. М., Маховикова Г. А., Амосова В. В., Изд-во «Питер», 2003