| Похожие рефераты | Скачать .docx |

Курсовая работа: Денежный рынок

ТОЛЬЯТТИНСКИЙ ФИЛИАЛ ИНСТИТУТА КОММЕРЦИИ И ПРАВА

Кафедра «Экономика и управление»

КУРСОВАЯ РАБОТА

по дисциплине «Экономическая теория»

на тему: «Денежный рынок»

студента 1 курса довузовского отделения

группы Э-107-Д

Бондаренко Анастасии Сергеевны

Научный руководитель:

старший преподаватель

Литвинцева Ольга Геннадьевна

Тольятти 2009

ОГЛАВЛЕНИЕ

Введение. 3

Глава 1. Функционирование денег. 5

1.1 Деньги как эквивалент стоимости. 5

1.2 Структура денежной массы и её измерение. 8

1.3 Значение денег в жизни человека............................................................. 9

Глава 2. Определение денежного рынка и его образование. 12

2.1 Определение понятия «денежный рынок». 12

2.2 Формирование денежного и валютного рынков. 14

2.3 Основная проблема денежного рынка. 15

Глава 3. Спрос и предложение денег. 18

3.1 Спрос на деньги. 18

3.2 Виды и факторы денежного спроса. 23

3.3 Предложение денег. 26

Заключение.................................................................................................... 31

Список литературы.. 34

Критическое состояние экономики порождает множество предложений по исправлению сложившейся ситуации, и в первую очередь улучшения денежного хозяйства. И это вполне естественно, потому что рыночная экономика - это денежная экономика, и без наведения порядка в сфере денежных отношений добиться устойчивого экономического роста невозможно. Спектр предлагаемых усовершенствований весьма широк : от частных поправок до радикальных изменений. Упоминается и хорошо известный термин «денежная реформа». Следует отметить, что история денег в действительно весьма интересна и содержит немало поучительного, а кое-какие данные могут представлять практический интерес и для сегодняшнего времени. К тому же на деньгах, как и на денежном рынке в целом, построена экономическая структура всего мира. В этом и состоит актуальность данной проблемы.

В настоящее время денежный рынок весьма не стабилен и нуждается в постоянном регулировании. В данной работе мы рассмотрим денежный рынок с теоретической стороны. Это очень интересный экономический объект, представляющий собой целую систему. Будут приняты во внимание такие факторы, как спрос и предложение денег, структура денежного рынка и его особенности. Для чёткого представления о том, что же из себя представляет денежный рынок, необходимо рассмотреть его со всех сторон, изучить его особенности и предназначение. Главная цель – разобраться в том, что же такое денежный рынок, как он функционирует, из чего состоит и какую роль играет в развитии мировой экономики.

В задачи данной работы входит:

Изучить структуру денежной массы.

Рассмотреть формирование денежного рынка и равновесие на рынке денег.

Установить проблему денежного рынка, интенсивность спроса и предложения денег.

Предметом данного исследования является денежный рынок как большая и значимая экономическая часть. Объектом же являются сами деньги, которые значатся неотъемлемой составляющей денежного рынка.

Для достижения поставленной цели и решения задач использовались методы самостоятельного исследования литературы на соответствующую тему, после чего были сделаны выводы из прочитанного. Ниже будут приведенные все возможные данные и факты для исполнения поставленных целей.

Данная работа построена на такой экономической литературе, как учебное пособие М. П. Владимирова под названием «Деньги, кредит, банки». В нём подробно описана сущность денег, их назначение и применение. В книге В. С. Ионова «Валютный и денежный рынок» модно подробно познакомиться с финансовым рынком, изучить его особенности. Из учебника В. К. Сенчагова «Финансы, денежное обращение и кредит» взята информация о деньгах и денежном обращении, широко описанных в ней. Из сети Интернет были взяты статьи таких экономистов, как Дмитрий Юрьевич Комиссаров, Сергей Евгеньевич Куликов, Дмитрий Юрьевич Пискулов, в которых было изложено их профессиональное мнение.

Первая глава раскрывает сущность денег как эквивалента стоимости. Разбирается структура денежной массы, её измерение и значение денег в жизни всего человечества. В главе под номером один будут рассмотрены такие понятия как денежный и валютный рынок, обозначатся их особенности и проблемы. И в заключительной третьей главе речь пойдёт о спросе на деньги и их предложении, об их особенностях и структуре.

Глава 1. Функционирование денег

1.1 Деньги как эквивалент стоимости

Деньги — универсальный эквивалент обмена, служащий мерой стоимости товаров и услуг. Через деньги выражают стоимость других товаров, поскольку они обмениваются на любой из них.

Деньги — специфический товар (вещь), который является эквивалентом стоимости других товаров.

Деньгами могут выступать различные вещи, обязательства и вещно-обязательственные комплексы. Обычно, деньгами становится товар с высокой ликвидностью, то есть тот, который легче всего обменять на другой товар.

В современных условиях деньгами являются не столько конкретные товары (например, золото, из которого в прошлом делались монеты), сколько обязательства (долги) государства или центрального банка. Самостоятельной стоимости такие деньги не имеют и являются эквивалентом лишь номинально. Основой их обращения является государственная власть, которая обязывает граждан принимать деньги как средство платежа на данной территории.

Деньги, в роли которых выступает товар, обладающий самостоятельной стоимостью и полезностью. Они могут использоваться не только в качестве денег: например, золотую монету можно переплавить в ювелирное украшение. Именно такими деньгами являются все виды товаров, которые выступали эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, ракушки и т. п.), а также металлические деньги — медные, бронзовые, серебряные, золотые полновесные монеты [1].

Разные товары и сегодня выполняют роль денег в специфических условиях. Например, сигареты у заключённых и военнопленных, водка и сахар в периоды экономических кризисов, оружие и боеприпасы в местах вооружённых конфликтов.

Но постепенно натуральные деньги уходят из оборота. Они неудобны для частого обращения, так как слишком тяжелы, неделимы или портятся при хранении. Но самое главное — они слишком дороги в изготовлении. Ведь, стоимость их изготовления должна соответствовать их номиналу, иначе натуральные деньги не будут исполнять роль идеального товара, выступающего эквивалентом стоимости других товаров. В то же время, с развитием экономики потребность в деньгах увеличивается, что делает денежную систему государства слишком дорогой. Стоимость денег в такой экономике всегда сопоставима с размерами ВВП, то есть слишком много ресурсов направляется не на производство товаров и услуг, а на производство денег, что сокращает общий производственный потенциал страны.

В настоящее время натуральные деньги используются как средство сбережения и для коллекций (инвестиционная монета).

На международном валютном рынке с 1971 года приостановили, а с 1976 года перестали использовать золотой эквивалент.

Деньги, не имеющие самостоятельной стоимости или она несоразмерна с номиналом. Обычно это кредитные деньги. К таким деньгам относят:

- банкноты;

- монеты из дешёвых сплавов, например, на основе алюминия (билонные монеты);

- электронные деньги, в том числе в виде записей на банковских счетах;

- чеки;

- векселя;

- облигации;

- другие ценные бумаги.

На сегодня основной формой денег являются безналичные — в частности, электронные — деньги и банкноты. С распространением пластиковых карточек банкноты постепенно вытесняются из обращения.

Деньги проявляют себя через свои функции. Обычно выделяют такие следующие функции, рассмотренные ниже.

Мера стоимости. Разнородные товары сравниваются и обмениваются между собой на основании установки эквивалента обмена этих товаров на деньги. У товаров появляется цена (точно так же, как в геометрии у отрезков есть длина, в физике у тел есть масса и так далее), поэтому каждый из них можно измерить, сравнивая с эталоном. Деньги также используются при регистрации стоимостного выражения какого-либо экономического параметра или записи обязательств.

Средство обращения. Деньги используются в качестве посредника в обращении товаров. Под средством обращения понимается особый вид товара, который покупатель передаёт продавцу, приобретая товар или услугу. Для определения степени лёгкости, с которой любой вид активов может быть превращён в принятое в экономике средство обращения, используется понятие ликвидности. Когда деньги играют роль посредника, то акты купли и продажи обособляются, не совпадают во времени и пространстве. Товаропроизводитель получает возможность, например, продать один товар сегодня, а купить другой лишь через день, неделю, месяц и т.д. Далее, он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временные и пространственные ограничения отношений обмена.

Средство накопления. Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее. Однако, покупательная способность зависит от инфляции.

Эти три функции альтернативны по своей сути и делят денежную массу на составные части: деньги выступают либо как средство накопления (сбережения), либо как средство обращения [4].

1.2 Структура денежной массы и её измерение

Важнейшим количественным показателем денежного обращения является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству.

Но измерение количества денег весьма непростое дело. Проблема в том, что разнообразие форм вложений финансовых средств достигло такой степени, что переход от собственно денег (банкноты, вклады до востребования) к ликвидным формам их размещения (сберегательные вклады) или к полуликвидным формам (например, срочные вклады) совершается незаметно.

Различные виды; активов одновременно в топ или иной степени выполняют функции денег. В результате граница между деньгами и неденежными авуарами не такая четкая, как раньше. Само понятие “денежная масса” имеет двоякое значение, оно означает как совокупность платежных средств, выпущенных банковской системой, так и общую сумму наличности во владении частных лиц, предприятий и организаций. В статистике развитых стран учитывается первый аспект денежной массы, поскольку она определяется объемом денежных средств в пассивах Центрального банка и депозитных банков. Экономисты, напротив, принимают во внимание, прежде всего второй аспект, поскольку общая сумма наличности и способы ее использования оказывают сильное влияние на денежное равновесие в данный момент.

Для анализа количественных изменений денежного обращения на определенную дату и за определенный период; для разработки мероприятий по регулированию темпов роста и объема денежной массы используются различные показатели, так называемые денежные агрегаты (виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). Являются показателями структуры денежной массы и формируются из различных частей денежного обращения. Представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий) [10].

1.3 Значение денег в жизни человека

Деньги не оставляют равнодушным никого. Одни убеждены, что будь у них больше денег, жизнь их стала бы намного лучше, и они смогли бы обрести счастье. Другие, у кого денег много, по-видимому, постоянно озабочены тем, как добыть их еще больше, как потратить и не потерять. Деньги не оставляют равнодушным никого, и вряд ли можно найти человека, который был бы удовлетворен тем, сколько денег он имеет и как их использует. У бедных совсем иные заботы, чем у богатых, но семейные конфликты, порождаемые деньгами, в разных социально-экономических слоях часто очень похожи. Для большинства из нас деньги так прочно вплетены в жизнь, что связанные с ними проблемы влияют и на наше здоровье, и на наши интимные взаимоотношения, и на отношения с нашими детьми и родителями. Деньги влияют на наше пищеварение, деньги у нас на уме, когда мы занимаемся каким-либо делом. Это проблема, которая всегда с нами.

Мысль о том, что по мере удовлетворения наших желаний они не ослабевают, на первый взгляд, кажется противоречащей здравому смыслу. Однако кто может утверждать, что огорчение от неудовлетворенного острого желания отправиться в отпуск на горнолыжный курорт окажется слабее мук голода? Вероятно, так уж устроен человек: как только удовлетворяются его главные жизненные потребности, тут же появляются новые. По-видимому, мы не только стремимся удовлетворять наши желания, но еще и создаем новые объекты вожделений. В книге “Общество процветания” экономист Джон Кеннет Гэлбрейт указывает, что этот аспект нашего экономического устройства — один из главных факторов, отличающих его от всех других экономических систем, известных в истории. “Невозможно выступать в защиту производства как средства удовлетворения потребностей, если это производство создает новые потребности, — пишет он. — Производство всего лишь заполняет пустоту, которую само же и создает... Именно процесс удовлетворения потребностей рождает новые потребности... Тот, кто настаивает на важном значении производства для удовлетворения этих потребностей, — не кто иной как наблюдатель, восхваляющий белку за ее старания обогнать колесо, которое она сама же и раскручивает”. Далее Гэлбрейт говорит, что экономисты не сумели обратить должного внимания на то, какое значение имеет в наше время данный процесс создания потребностей. Все еще считается, что потребности возникают сами по себе, и экономисты по-прежнему, не испытывая никаких сомнений, изыскивают средства удовлетворения этих потребностей. Он утверждает, что из-за такой своей слепоты экономисты уподобляются “благотворителю, которого давным-давно убедили, что в городских больницах не хватает мест. Он по-прежнему выпрашивает у прохожих деньги на открытие новых мест в больницах, не желая замечать, что городской врач ловко сшибает пешеходов своим автомобилем, чтобы больничные койки не пустовали”. Создавая новые потребности, мы рождаем и новые конфликты. В романе Стивена Кинга “Предметы первой необходимости” демон приезжает в маленький городок в штате Мэн и открывает магазин. Он торгует вещами, специально созданными, чтобы удовлетворять тайные подспудные вожделения всех жителей городка. Каждый из горожан сразу понимает, что тот или иной предмет предназначен для удовлетворения его острой потребности, даже если та вообще не существовала, пока он не взглянул на предмет. Один из персонажей романа видит удочку — в точности такую же, какая была у его любимого отца. Другая обнаруживает портрет Элвиса Пресли, доводящий ее до вершин блаженства, близких к оргазму. Азартный игрок покупает игрушку, предсказывающую, какая лошадь победит на скачках. Брать деньги за все эти предметы демон отказывается. Он предпочитает “торговаться”. Однако такая торговля приводит к тому, что жизнь каждого человека подвергается опасности, и он теряет все, что имел.

Демон Кинга создает предметы первой необходимости, подобно “демонам” Гэлбрейта, рождающим искусственные потребности. Однако настоящие демоны — это не дьявол и не фабрики, создающие вещи, которые возбуждают у нас желания, неведомые нам, до тех пор, пока мы не узнаем о существовании этих вещей. Демоны живут в нас самих; они олицетворяют вожделения, не поддающиеся контролю, жажду удовлетворения потребностей, а их удовлетворение, в свою очередь, порождает новую жажду. В сегодняшнем обществе в качестве разменной монеты, служащей удовлетворению всех этих вожделений, выступают деньги — энергия, движущая миром. В жажде денег находят свое отражение желание иметь “порше” (именно “порше”, а не просто автомобиль, на котором можно ездить); потребность обладать загородным домом (именно загородным домом, а не просто крышей над головой); потребность лакомиться пирожными и сластями (а не просто утоление голода). Жажда денег — искусственная потребность, которая олицетворяет все остальные искусственные потребности — быть стройной и красивой, а не просто здоровой и сильной; быть влиятельным и вызывать восхищение, а не просто иметь хорошую работу; потребность глубокомысленно общаться, а не просто приятно проводить время. Все это — искусственные потребности, и символическая жажда денег олицетворяет непреодолимое желание их удовлетворения. Для приобретения всех этих вещей мы предлагаем взамен свои тела, свое время, свою любовь и свое душевное спокойствие.

Глава 2. Определение денежного рынка и его образование

2.1 Определение понятия «денежный рынок»

Рынок денег — часть рынка ссудных капиталов, где осуществляются краткосрочные (сроком от одного дня до года) депозитно-ссудные операции, обслуживающие движение оборотного капитала компаний, краткосрочных ресурсов банков, государства и лиц. Денежный рынок — это рынок, на котором обращаются надежные краткосрочные инструменты, а движение денег вызвано различиями в уровнях прибыли и риска. Посредством кредитного механизма денежного рынка совершаются крупные операции в максимально короткие сроки.

Институциональная структура денежного рынка включает банки, брокерские и дилерские компании, другие финансово-кредитные учреждения. Источниками ресурсов на денежном рынке являются главным образом средства, привлеченные банковской системой у компаний, частных лиц. Основными же заемщиками на этом рынке являются промышленные и торговые компании, кредитно-финансовые институты, государство, которые используют ресурсы денежного рынка для регулирования ликвидности.

Денежный рынок подразделяется на учетный, межбанковский и валютный.

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги), главными характеристиками которых являются высокая ликвидность и мобильность.

Межбанковский рынок — рынок, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки.

Финансовый рынок — организованная или неформальная система торговли финансовыми инструментами. Он подразделяется на валютный рынок, рынок золота и рынок капиталов.

Валютный рынок представляет собой сферу, где совершается купля-продажа иностранной валюты на основе спроса и предложения. Валютный рынок делится на биржевой и внебиржевой (межбанковский). В России с января 1992 года начала работать Московская межбанковская валютная биржа, а затем целый ряд региональных бирж.. Для валютного рынка характерны два вида операций: «спот» (немедленная поставка валюты) и «форвард» — поставка через оговоренное время (месяц и более) по согласованному курсу [14].

Денежный рынок – рынок кредитов и заимствований денег, служащий для удовлетворения межбанковских нужд в размещении и привлечении денежных средств. Является основой финансовых рынков. В денежном рынке участвуют банки, брокерские и дилерские фирмы, другие финансово – кредитные учреждения.

Одним из способов классификации рынка ценных бумаг является деление его по срокам обращения (погашения) инструментов на рынок краткосрочных долговых обязательств – денежный рынок и рынок долгосрочных долговых ценных бумаг и долевых ценных бумаг – рынок капиталов.

Термин «денежный рынок» используется для описания рынка долговых инструментов со сроком погашения менее одного года. Обычно интересы частных инвесторов лежат вне сферы денежного рынка, так как операции с такими инструментами осуществляются банками и предприятиями с целью управления собственными краткосрочными ресурсами и поддержания их в ликвидной форме.

Инструменты денежного рынка относятся к объектам инвестиций, которые больше подходят к получению текущего дохода, а не роста капитала как в случае, например, с инструментом рынка акций капитала компаний, стабильно демонстрирующих показатель прибыли на одну акцию выше среднего по отрасли уровня.

Так же особенностью инструментов денежного рынка является их принадлежность к объектам инвестирования с низким финансовым риском [12].

2.2 Формирование денежного и валютного рынков

Денежный рынок представляет собой механизм взаимодействия спроса и предложения. Если спрос равен предложению, то на рынке возникает равновесие. Иными словами, денежный рынок находится в состоянии равновесия, когда спрос на деньги соответствует предлагаемому их количеству и денег в экономике равно столько, сколько необходимо для обеспечения её стабильности.

Если предложение денег превышает спрос, то начинается рост цен, люди пытаются избавиться от денег. Они начинают “жечь им руки”, ускоряется оборачиваемость денег, и цены растут ещё быстрее. Если же предложение денег ниже спроса на них, в экономике возникает дефицит платёжных средств, что негативно влияет на систему расчётов, возникает бартерный обмен. Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство.

Модельное описание рынка денег исходит из того, что, во-первых, разные виды денег представляют собой в определённой мере взаимозаменяемые блага, различающиеся по соотношению свойств “ликвидность-доходность”, и, во-вторых, одним из важных параметров, определяющих как минимум величину спроса на деньги, является процент. При чём, чем выше процент, тем ниже спрос на деньги как средство обращения:

MD = f (P, Q, V, R) (1).

Исследования предложения показывают, что и оно зависит от процента только положительно. Чем выше процент, тем выше предложение денег в безналичной форме за счёт повышения значения мультипликатора расширения денег при уменьшении спроса на наличность. В целом получается система из двух уравнений с двумя неизвестными, которая в реальной жизни всегда имеет решение:

MS (R…) = MD (R…) (23).

Поэтому в самом общем виде “крест Маршалла” для рынка денег строится на осях “количество денег процент”. В качестве количества денег в моделях используется его реальная величина, то есть номинал, де-лённый на показатель изменения уровня цен : M/P (2).

Если в качестве агрегата используется показатель денег повышенной мощности H/P, то на стороне предложения устраняется влияние процента и кривая предложения становится вертикальной линией [2].

2.3 Основная проблема денежного рынка

Одной из самых больших проблем в России стало развитие бартера. Бартер – это непосредственный обмен одного товара на другой. Он охватывает намного более половины всех сделок. Можно сказать, что после почти десятилетия рыночных реформ обычные деньги так и не стали в экономике России главным средством расчётов. Этому есть несколько причин как объективного, так и субъективного характера.

Объективные причины связаны, прежде всего, с тем наследством, которое Россия приняла от СССР. Денег как всеобщего средства обращения не существовало. Были многообразные денежные суррогаты – средства, которые предприятия могли использовать строго целевым образом. “Переброски” средств с одной статьи расходов на другую, например, из “фонда развития производства” в “фонд материального поощрения” или наоборот, были запрещены. Бартер уже тогда был хотя и не признаваемой, но широко применяемой практикой.

В структуре издержек предприятия расходы на содержание объектов “непроизводственной сферы” проходили не через заработную плату работников, а отдельно. При чём часто без отражения в затратах, а как расходы, покрываемые за счёт прибыли. Это значит, что они входили не в переменную часть расходов, как это практикуется в странах с развитой рыночной экономикой, а постоянную часть реальных издержек.

Общая структура цен была сильно перекошена по сравнению с миро-вой, поскольку в налогах преобладали косвенные налоги на потребителей, а не подоходные налоги со всех участников экономической жизни. В результате цены на потребительские товары непродовольственного назначения в нашей стране были выше мировых, а цены на сырьевые товары и топлива – ниже мировых, что способствовало использованию относительно неэффективных, расточительных технологий.

Наконец, поведение предприятий не было рациональным в том смысле, что оно не было ориентировано на сравнение предельных затрат и предельных результатов.

Превышение издержек над платежами – естественная основа для не платежей поставщикам и другим партнёрам – работникам, государству. Однако на первой стадии руководители крупных предприятий старались, прежде всего, выполнять “первую заповедь”, известную им с прошлых времён, – рассчитаться с государством. На втором месте по приоритетам были работники предприятий, а на последнем – поставщики ресурсов. При недостатке денег по расчётам им предлагалось в уплату продукция предприятия. Поставщикам приходилось соглашаться, так как выбирать им нужно было не между денежной и натуральной формами оплаты, а между хотя бы какой-то оплатой и её отсутствием. Так начиналось новая жизнь бартера в современной России. Старый опыт бартерных операций здесь очень пригодился и был быстро развит в целую систему многосторонних расчётов. Появились фирмы, специализирующиеся на проведении таких платежей [24].

Политика зажима отечественной денежной массы со стороны государства (так называемая “жёсткая монетарная политика”) привела к расширенному применению в качестве заменителя иностранных валют. Запрещение использовать их в легальных расчётах через банковскую систему на территории страны привело, в свою очередь, к расширению применения в расчётах наличной валюты, осуществляемого “теневым образом” (“чёрный валютный нал”). Уход расчётов в “теневую экономику” вызвал сокращение налоговой базы, уменьшение поступления налогов при неизменных ставках. Это, в свою очередь, вело:

а) к попыткам увеличить ставки налогов, следствием чего было дальнейшее сокращение налоговой базы из-за перевода деловой активности “в тень” (большие преимущества в этом отношении были вновь создаваемых частных предприятий, особенно мелких и средних, ориентированных на работу с наличностью населения;

б) к выпуску государственных ценных бумаг с повышенным процентом для привлечения денег на финансирование государственных нужд [30].

Глава 3. Спрос и предложение денег

3.1 Спрос на деньги

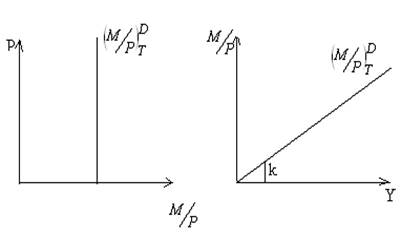

Виды спроса на деньги обусловлены двумя основными функциями денег: функции средства обращения и функции запаса ценности. Первая функция обусловливает первый вид спроса на деньги – трансакционный. Поскольку деньги являются средством обращения, т.е. выступают посредником в обмене, они необходимы людям для покупки товаров и услуг, для совершения сделок. Трансакционный спрос на деньги (transaction demand for money)– это спрос на деньги для сделок, т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т. е. из уравнения обмена (предложенного американским экономистом И.Фишером) и кембриджского уравнения (предложенного английским экономистом, профессором Кембриджского университета А.Маршаллом).

Рис. 1. Трансакционный спрос на деньги

Из уравнения количественной теории денег (уравнения Фишера):

M x V= P x Y (3)

следует, что единственным фактором реального спроса на деньги (M/Р) является величина реального выпуска (дохода) (Y). Аналогичный вывод следует и из кембриджского уравнения. Выводя это уравнение А.Маршалл предположил, что если человек получает номинальный доход (Y), то некоторую долю этого дохода (k) он хранит в виде наличных денег. Для экономики в целом номинальный доход равен произведению реального дохода (выпуска) на уровень цен (Р х Y), отсюда получаем формулу:

М = k РY (4),

где М – номинальный спрос на деньги, k – коэффициент ликвидности, показывающий, какая доля дохода хранится людьми в виде наличных денег, Р – уровень цен в экономике, Y – реальный выпуск (доход). Это и есть кембриджское уравнение, которое также показывает пропорциональную зависимость спроса на деньги от уровня совокупного дохода (Y). Поэтому формула трансакционного спроса на деньги:

(М/Р)DТ = (М/Р)D (Y) = kY (5).

Поскольку трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) и не зависит от ставки процента, то графически он может быть представлен двумя способами [25].

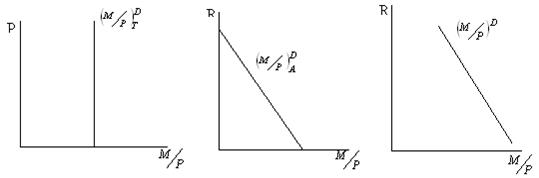

Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок существовала до середины 30-х годов, пока не вышла в свет книга Кейнса «Общая теория занятости, процента и денег», в которой Кейнс к трансакционному мотиву спроса на деньги добавил еще 2 мотива спроса на деньги - мотив предосторожности и спекулятивный мотив - и соответственно предложил еще 2 вида спроса на деньги: предусмотрительный и спекулятивный.

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности – precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя подобные ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им требуются для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги. Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива).

Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100 - процентной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации.

Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т.е. низких альтернативных издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис. 2.(б)). Такое объяснение спекулятивного мотива спроса на деньги, предложенное Кейнсом, носит название теории предпочтения ликвидности. Отрицательная зависимость между спекулятивным спросом на деньги и ставкой процента может быть объяснена и другим способом – с точки зрения поведения людей на рынке ценных бумаг (облигаций).

Из теории предпочтения ликвидности исходит современная портфельная теория денег. Эта теория исходит из предпосылки, что люди формируют портфель финансовых активов таким образом, чтобы максимизировать доход, получаемый от этих активов, но минимизировать риск. А между тем именно самые рискованные активы приносят самый большой доход. Теория исходит из уже знакомой нам идеи об обратной зависимости между ценой облигации, которая представляет собой дисконтированную сумму будущих доходов, и ставкой процента, которую можно рассматривать как норму дисконта. Чем ставка процента выше, тем цена облигации меньше.

Биржевым спекулянтам выгодно покупать облигации по самой низкой цене, поэтому они обменивают свои наличные деньги, скупая облигации, т.е. спрос на наличные деньги минимален. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким ценам, чем те, по которым они их покупали, получая при этом разницу в ценах, которая носит название capital gain. Чем ставка процента ниже, тем цена облигаций выше и тем выше capital gain, поэтому тем выгоднее обменивать облигации на наличные деньги. Спрос на наличные деньги повышается. Когда ставка процента начинает расти, спекулянты снова начинают покупать облигации, снижая спрос на наличные деньги.

Поэтому спекулятивный спрос на деньги можно записать как:

(M/P)DA = (M/P)D = - hR (6).

Рис. 2. Виды спроса на деньги: а) трансакционный б)спекулятивный в) общий спрос

Общий спрос на деньги складывается из трансакционного и спекулятивного:

(M/P)D = (M/P)DT + (M/P)DA = kY – hR (7),

где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (перед параметром k в формуле стоит знак «плюс», поскольку зависимость между спросом на деньги и уровнем дохода прямая, а перед параметром h - «минус», так как зависимость между спросом на деньги и ставкой процента обратная) [17].

3.2 Виды и факторы денежного спроса

Спрос на деньги определяется величиной денежных средств, которые хозяйственные агенты хотят использовать как платежные средства. Спрос на деньги не тождествен спросу на денежный доход. Он показывает, какую часть своего дохода экономические субъекты предпочитают хранить в наиболее ликвидной форме – наличных денег (денежной кассы). Спрос на деньги представляет собой не запас денег, измеренный в определенный момент. Спрос на деньги формируется во всех секторах экономики.

Держание денежной массы на руках связанно с альтернативными затратами и лишает её владельца доходов, которые он мог бы получить, если бы купил на них иные виды имущества. В экономической литературе можно выделить две основные концепции спроса на деньги: классическую (монетаристскую) и кейнсианскую.

Неоклассическая школа. В рамках количественной теории денег спрос на деньги определяли в соответствии с уравнением И. Фишера:

М х V = P x Q (8),

где М – количество денег в обращении; V – скорость обращения денег; Q – реальный объем производства; Р – уровень цен.

Скорость обращения денег означает количество оборотов в год, котрая совершает в среднем денежная единица в результате приобретения товаров и услуг. Заменим количество денег в обращении М на величину спроса на деньги Мd и преобразуем формулу (8).

Получим:

Мd = (P x Q) / V (9).

Из уравнения следует, что величина спроса на деньги находится в прямой зависимости от уровня цен и реального объема производства и в обратной зависимости от скорости денежного обращения [28].

Если предположить, что все сделки учитываются в величине номинального валового национального продукта (Y), то получим, что

Y = P x Q (10).

Отсюда

MV = Y и Md = Y / V. (11).

В данном случае величина спроса на деньги зависит от следующих факторов: уровня реального объема производства и скорости обращения денег.

Модификация количественной теории денег была предложена представителями Кембриджской школы. Кембриджское уравнение имеет следующий вид:

M = k x P x Y (12),

тогда

Md = M / P = k x Y (13),

где Y – размер реального дохода.

Коэффициент k представляет собой ту часть денежных средств (доходов), которая для удобства держится в виде наличных денег.

Люди желают поддерживать постоянную покупательную способность реальных кассовых остатков. Спрос на запасы реальных денежных средств пропорционален доходу. Для этого уровень цен должен меняться прямо пропорционально номинальной величине денежного предложения.

В условиях долгосрочного равновесия деньги являются нейтральными: номинальные изменения денежного предложения не влияют на реальные экономические переменные (производство, занятость, размещение ресурсов). В этом заключается принцип классической дихотомии. В его рамках происходит теоретическое разграничение реальных и номинальных переменных. К первым относятся количественные – реальный объем ВНП, реальная заработная плата, реальная ставка процента, ко вторым – уровень цен, номинальная заработная плата [23].

Количественная теория денег получила развитие в работах М. Фридмена, представителя современного монетаризма. Он рассматривал спрос на деньги отдельного лица, который ограничен суммой имеющегося у него «портфеля ресурсов» - денег и других активов:

Md = Pf (Rb, Re, p, h, y, u) (14),

где Md – величина спроса на деньги; P – абсолютный уровень цен; Rb – номинальная норма процента по облигациям; Re – рыночная стоимость дохода по акциям; p – темп изменения уровня, в процентах; y – общий объем богатства; u – величина, отражающая возможное изменение вкусов и предпочтений; h – отношение между человеческим богатством (трудом) и всеми другими формами богатства.

Монетаристами также разработаны «портфельные» теории спроса на деньги. В них спрос на деньги рассматривается в связи с задачей оптимизации портфеля активов экономических субъектов. С их точки зрения, население стоит перед выбором разных активов и спрос на деньги связан с единственным мотивом предпочтения ликвидности. Экономические субъекты формируют такой состав портфеля всех своих активов, который позволяет максимально удовлетворить их полезность от владения имуществом при определённом риске. В результате спрос на деньги как на имущество порожден не спекулятивным мотивом, а мотивом предпочтения ликвидности. В портфельных теориях делается акцент на функции денег как средство накопления или образования имущества [21].

3.3 Предложение денег

Предложением денег называется наличие всех денег в экономике, т.е. это денежная масса. Для характеристики и измерения денежной массы применяются различные обобщающие показатели, так называемые денежные агрегаты. В США расчет предложения денег ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. Это объясняется особенностями денежной системы той или другой страны, в частности значимостью различных видов депозитов. Однако во всех странах система денежных агрегатов строится одинаково: каждый следующий агрегат включает в себя предыдущий. Рассмотрим систему денежных агрегатов США. Денежный агрегат М1 включает наличные деньги (бумажные и металлические, т.е. банкноты и монеты - currency) (в некоторых странах наличные деньги выделяют в отдельный агрегат – М0) и средства на текущих счетах (demand deposits), т.е. чековые депозиты или депозиты до востребования.

Денежный агрегат М2 включает агрегат М1 и средства на нечековых сберегательных счетах, а также мелкие (до ста тысяч долларов) срочные вклады. Денежный агрегат М3 включает денежный агрегат М2 и средства на крупных (свыше ста тысяч долларов) срочных счетах (time deposits). Денежный агрегат L включает денежный агрегат М3 и краткосрочные государственные ценные бумаги (в основном казначейские векселя – treasury bills) Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М0) , а доходность – сверху вниз (от М0 до L). Компоненты денежных агрегатов делятся на: 1) наличные и безналичные деньги, 2) деньги и «почти-деньги». К наличным деньгам относятся банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Это долговые обязательства Центрального банка. Все остальные компоненты денежных агрегатов (т.е. находящиеся в банковской системе) представляют собой безналичные деньги. Это долговые обязательства коммерческих банков.

Деньгами является только денежный агрегат М1 (т.е. наличные деньги – C (currency), являющиеся обязательствами Центрального банка и обладающие абсолютной ликвидностью и нулевой доходностью, и средства на текущих счетах коммерческих банков – D (demand deposits), являющиеся обязательствами этих банков):

М = С + D (15).

Если средства со сберегательных счетов легко переводятся на текущие счета (как в США), то показатель D будет включать и сберегательные депозиты. Денежные агрегаты М2, М3 и L – это «почти деньги», поскольку они могут быть превращены в деньги (так как можно: 1) либо снять средства со сберегательных или срочных счетов и превратить их в наличность, 2) либо перевести средства с этих счетов на текущий счет, 3) либо продать государственные ценные бумаги).

Таким образом, предложение денег определяется экономическим поведением:

- Центрального банка, который обеспечивает и контролирует наличные деньги (С);

- коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах (D);

- населения (домохозяйств и фирм, т.е небанковского сектора экономики), которые принимают решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах (депозитами).

Вся совокупность разнообразных финансовых средств, обращающихся на рынке в качестве денег, образует предложение денег. Предложение денег в экономике регулируется в основном Центральным банком, а также в определённых случаях в незначительной мере зависит от поведения населения и крупных коммерческих финансовых структур.

Денежная база – это наличные деньги плюс резервы коммерческих банков, хранящиеся в Центральном банке.

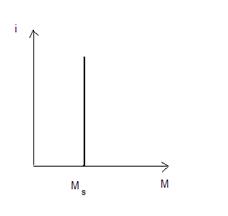

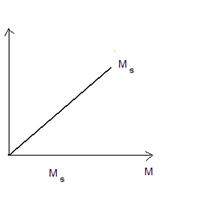

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки (при неизменной денежной базе). Различают кратко- и долгосрочную кривую предложения денег. Для агрегата М1 краткосрочная кривая предложения денег является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. Для других агрегатов (М2, М3) она представлена наклонной линией.

Долгосрочная кривая предложения денег отражает зависимость денежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от тактических целей денежно – кредитной политики, проводимой Центральным банком.

Кривая предложения имеет вертикальный вид тогда, когда Центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении независимо от колебания процентной ставки. Она представлена на рисунке а), а по оси абсцисс откладывается величина предложения денег (Ms), а по оси ординат – процентная ставка (r). Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции. Для этого используются такие инструменты, как изменение нормы обязательных резервов и операции на открытом рынке.

Кривая предложения денег имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента (рис. б). Достигается это путём фиксации путём фиксации учётной ставки Центрального банка и привязки к ней ставок коммерческих банков, а также операций на открытом рынке. Такая политика называется мягкой (гибкой) монетарной политикой. Обычно она используется в тех случаях, когда изменение спроса на деньги вызывается, например, ростом скорости обращения денег. В этом случае удаётся избежать кризиса неплатежей.

Кривая предложения денег имеет наклонный вид тогда, когда Центральный банк допускает определённое увеличение количества денег, находящихся в обращении, и соответственно номинальной ставки процента (рис в). Как правило, это имеет место, когда Центральный банк сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Дана комбинированная политика обычно применяется, когда изменение спроса на деньги обусловлены колебаниями ВВП [27].

Предложение денег показано двумя переменными: номинальным количеством денег в стране и реальным. Последние называют ещё реальными кассовыми остатками (Мр). Они характеризуют покупательную способность денег, то есть отношение номинальной массы денег (Мн) к уровню цен.

Рис. 3. Виды кривых предложения денег: а) при жесткой б) при мягкой (гибкой) в) изменение спроса монетарной политике монетарной политике на деньги обусловлено

Формула для вычисления реальных кассовых остатков выглядит следующим образом:

Мр = Мн / Р (16).

Предположение о полном контроле Центрального банка за предложением денег игнорирует роль банковской системы. На практике, предложение денег зависит не только от его политики, но и от поведения домохозяйств и от политики крупных коммерческих банков. Последние способны создавать деньги, как и Центральный банк. Эти возможности ограничены величиной обязательных банковских резервов: минимальных резервных покрытий в виде беспроцентных вкладов в Центральный банк, резерва наличных денег в кассе банка, доли наличных денег в общей сумме кредитов банка.

Если применяется стопроцентное банковское резервирование, то коммерческие банки создавать деньги не могут и банковская система не оказывает влияния на предложение денег.

Введём следующие обозначения:

Мs – предложение денег; Н – денежная база; С – наличность; D – чековые (бессрочные) депозиты; К- кредиты коммерческих банков; R – банковские резервы; m – денежный мультипликатор; d – депозитный мультипликатор; k – кредитный мультипликатор.

Между ними существуют следующие зависимости:

Н = С + R,

Мs = С + D,

m = Ms / Н,

откуда

Мs = m Н (17).

Денежный мультипликатор – это отношение предложения денег к денежной массе. Он показывает, насколько возрастает предложение денег (количество денег в стране) при увеличении денежной базы на единицу. Предложение денег прямо зависит от величины от величины денежной базы и денежного мультипликатора:

D = d х Н (18).

Депозитный мультипликатор показывает, на сколько максимально могут возрасти депозиты в коммерческих банках при увеличении денежной базы на единицу:

К = k х Н (19).

Кредитный мультипликатор показывает, на сколько максимально может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу.

Соотношение денежной массы и массы товаров и услуг на рынке определяет покупательную способность денег. Покупательная способность денег – это количество товаров и услуг, которые можно купить на денежную единицу. При повышении уровня цен покупательная способность денег снижается, и наоборот [19].

Заключение

Проделав нелёгкий путь для удовлетворения поставленных целей и задач. Нам удалось выяснить, что денежный рынок представляет собой рынок кредитов и денег, на котором выполняются различные финансовые операции. Он является основой всех финансовых рынков и состоит из таких участников, как банки, брокерские и дилерские фирмы, другие финансово-кредитные учреждения.

Денежный рынок подразделяется на учетный, межбанковский и валютный. Каждый из этих рынков выполняют свои, определённые функции, в целом составляя общую финансовую систему.

Также на деньги устанавливается свои спрос и предложение. Если предложение преобладает над спросом, то цены растут и наоборот. При их взаимодействии устанавливается равновесие денег. На графике точка равновесия находится на пересечении кривых спроса и предложения.

Спрос, как и предложение, имеет свои факторы и выполняет определенные функции.

Сами же деньги - это мера стоимости товаров и услуг, выполняющая роль всеобщего эквивалента, то есть они выражают в себе стоимость всех других товаров и обмениваются на любой из них. Это специфический товар, который является эквивалентом стоимости других товаров. Деньгами могут выступать различные вещи, обязательства и вещно-обязательственные комплексы. Обычно, деньгами становится товар с высокой ликвидностью, то есть тот, который легче всего обменять. В современных условиях деньгами являются не столько конкретные товары (например, золото), сколько обязательства (долги) государства или центрального банка. Самостоятельной стоимости такие деньги не имеют и являются эквивалентом лишь номинально. Основой их обращения является государственная власть, которая гарантирует и обязует принимать деньги как средство платежа на данной территории.

Денежный рынок – это сложная система. Но ясно одно : важнейшая составляющая часть денежного рынка – деньги. На них держится всё что только есть в этом мире. Без денег сложно вообразить существование.

Главная проблема рынка, это преобладание такого явления, как непосредственный обмен одного товара на другой, т. е. бартер.

Таким образом, мы поэтапно рассмотрели все поставленные задачи и разобрались в структуре денежного рынка. Это помогло нам сформировать собственное представление об этом понятии и позволило расширить свои познания в экономике.

1. Афонина С. В. Электронные деньги: учебное пособие / С. В. Афонина. – СПб.: Питер, 2001. – 120 с.

2. Благодарин А. А. Финансовый словарь / А. А. Благодарин, Л. Ш. Лазовский. – М.: ИНФРА – М, 2003. - 378 с.

3. Видяпин В. И. Экономическая теория: учебник. / В. И. Видяпин, А. И. Добрынин, Г. П. Журавлёва, Л. С. Тарасевич. – изд. испр. и доп. – М.: ИНФРА – М, 2007. – 627 с.

4. Владимирова М. П. Деньги, кредит, банки: учебное пособие / М. П. Владимирова, А. И. Козлов.- М.: КНОРУС, 2005. - 288 с.

5. Галищева Н. В. Экономика зарубежных стран / Н. В. Галищева // Мировое и национальное хозяйство. – 2008. - №2. – С. 23 - 29.

6. Гребенщиков С. И. Как делать деньги на рынке Forex / С. И. Гребенщиков, В. И. Саядов. – 2-е изд., дополн. – М.: Альпина Бизнес Букс, 2008. – 140 с.

7. Экономическая теория: учебник для вузов / под редакцией А. И. Добрынина, Л. С. Тарасевича. - СПб.: СПбГУЭФ, Питер-Ком, 1999. – 544 с.

8. Ефимова Е. Г. Экономика. Для студентов неэкономических специальностей: учебник / Е. Г. Ефимова. – 2-е изд., испр. – М.: Флинта : Московский психолого-социальный институт, 2006. – 392 с.

9. Икрамов О.Финансовый рынок: динамичное развитие рынка страхования / О. Икрамов // Рынок, деньги и кредит. – 2008. - № 8. – С. 34 – 37.

10. Ильин С. С. Экономическая теория. Курс лекций: учебное пособие для вузов / С. С. Ильин, Н. Л. Маренков. – М.: Экзамен, 2005. – 352 с.

11. Ионов В. С. Валютный и денежный рынок. Курс для начинающих / В. С. Ионов.-М.: Альпина Паблишер, 2002.-344 с.

12. Литвинцева О. Г. Экономическая теория: методические указания по выполнению курсовой работы / О. Г. Литвинцева. – Тольятти: ТФ ИКиП, 2008. – 64 с.

13. Мертон. Финансы: учебник / Мертон, Боди, Роберт. Перевод с англ. – М.: Вильямс, 2004. – 592 с.

14. Поляк Г. Б. Финансы: учебник для ВУЗов / Г. П. Поляк. – 2-е изд., перераб. и доп. – М.: Юнити – ДАНА, 2003. - 607 с.

15. Романовский М. В. Финансы и кредит: учебник для студентов ВУЗов / М. В. Романовский, Г. Н. Белоглазова. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2008. – 609 с.

16. Романовский М. В. Финансы и кредит: учебник для студентов ВУЗов / М. В. Романовский, Г. Н. Белоглазова. – М.: Высшее образование, 2006. – 575 с.

17. Сенчагов В. К. Финансы, денежное обращение и кредит: учебник / В. К. Сенчагов, А. И. Архипов. – М.: Проспект, 2007. – 720 с.

18. Сенчагов В. К. Финансы, денежное обращение и кредит: учебник для ВУЗов. / В. К. Сенчагов, А. И. Архипов, Г. Н. Чубаков и др. – 2-е изд., перераб. и доп. – М.: Проспект, 2006. – 720 с.

19. Сидорович А. В. Курс экономической теории / А. В. Сидорович. - М.: Инфра - М, 2001. - 319 с.

20. Фредерик С. Мишкин Экономическая теория денег, банковского дела и финансовых рынков / Фредерик С. Мишкин.- М.: Вильямс, 2006.-880 с.

21. Дмитрий Юрьевич Комиссаров [электронный ресурс]: 2007 < http://www.srb.ru/press/time/may2007/article4.html > (5. 01. 2009)

22. Сергей Евгеньевич Куликов [электронный ресурс]: <http://economics.wideworld.ru/finances/market_stocks/> (5. 01. 2009)

23. Дмитрий Юрьевич Пискулов [электронный ресурс]: <http://www.polbu.ru/piskulov_dealing/ch08_i.html> (5. 01. 2009)

24. [электронный ресурс]: <http://www.bankir.ru/news/newsline/ 25.09.2008 / 1110899> (5. 01. 2009)

25. [электронный ресурс]: <http://www.pif.investfunds.ru/news/4374> (5. 01. 2009)

26. [электронный ресурс]: <http://www.derin.ru/index.php3> (5. 01. 2009)

27. [электронный ресурс]: <http://ru.wikipedia.org/wiki/> (5. 01. 2009)

28. [электронный ресурс]http:// dic.academic.ru/dic.nsf/econ_dict/5054

29. [электронный ресурс]: <http://www.pkb.ru/pages/page_0 .aspx?id_page=969&id _region=9> (5. 01. 2009)

30. [электронный ресурс]: <http://yas.yuna.ru/?1879053312@0807842304> (5. 01. 2009)

Похожие рефераты:

Природа и сущность денег. Денежное обращение

Вопросы,ответы и шпоры по специальным дисциплинам

Организация и планирование производства

Основы общей экономической теории

Экономическая наука и общество

Проблемы по обеспечению устойчивости национальной валюты

Денежное обращение. Закон денежного обращения

Сущность и природа современных денег

Денежный рынок: теоретическая графическая модель и состояние денежного рынка в России

Экзаменационные вопросы по экономике