| Скачать .docx |

Курсовая работа: Кооператив (ОЖК) "Левада"

Введение

Работа бухгалтера на современном предприятии требует умения творчески мыслить, свободно ориентироваться в конкретных производственных условиях и оперативно, наиболее рационально решать вопросы, связанные с учётом и аудитом.

Важной частью подготовки высококвалифицированных специалистов является преддипломная практика студентов.

Целью практики является следующее:

· закрепление теоретических знаний по организации учёта, калькулированияю себестоимости продукции, контролю и ревизии, организации и методике аудита, анализу хозяйственной деятельности, финансам предприятия;

· сбор практических материалов для дипломной работы;

· подбор и изучение специальной и нормативной литературы по выбранной теме;

· написание черновиков дипломной работы.

Задачи по преддипломной практике состоят из:

- ознакомления с организационно-техническим уровнем, экономикой, организацией и управлением производством;

- приобретения навыков практической работы в организации бухгалтерского и налогового учёта;

- получения опыта учётно-аналитической работы на основании использования современной вычислительной техники.

В результате прохождения практики студенты должны знать функции каждого отдела бухгалтерии и их связь со всеми экономическими службами предприятия, организацию бухгалтерского учёта в условиях автоматизации, особенности и технику проведения учёта хозяйственных операций, анализа хозяйственной деятельности, организацию контрольно-ревизионной работы, внутреннего и внешнего аудита.

Необходимо научится:

-организовывать и осуществлять бухгалтерский учёт, аудит и финансовый контроль на предприятиях;

-вести первичный, аналитический и синтетический учёт хозяйственных операций в условиях ручной и машинной обработки данных;

-анализировать финансовые показатели работы предприятия;

-оперативно составлять контрольно-ревизионные документы и бухгалтерскую отчётность;

-разрабатывать инструктивные указания и другие документы по вопросам учёта, аудита и анализу хозяйственной деятельности;

-владеть рациональными приёмами поиска и использования научно-технической информации;

-использовать и расширять прогрессивные формы и методы учётно-аналитической и аудиторской деятельности.

Студентам также необходимо приобретать навыки выполнения обязанностей главного бухгалтера предприятия, самостоятельно принимать решения по вопросам, связанным с учётно-экономической, аудиторской деятельностью, современными техническими средствами управления, координации аналитической работы разных финансово-экономических служб и разработки мероприятий по укреплению налоговой и финансовой дисциплины.

1. Характеристика предприятия

Объединение жилищных кооперативов «Левада» (далее ОЖК «Левада»), создано на базе Жилищно-эксплуатационной конторы №3 по обслуживанию домов жилищно-строительных кооперативов Московского района и является правопреемником всех его прав и обязанностей.

ОЖК «Левада» со дня государственной регистрации получило права юридического лица, ведёт самостоятельный баланс, имеет расчетный счет в банковских учреждениях, круглую печать, штамп со своим наименованием.Объединение жилищных кооперативов «Левада» является неприбыльной организацией. ОЖК «Левада» имеет право от своего имени заключать соглашения, выступать истцом и ответчиком в суде.

ОЖК «Левада» имеет двойное подчинение, с одной стороны – Управлению жилищного хозяйства Харьковского Городского Совета, а с другой – Совету кооперативов (20 кооперативов), объединившихся для совместной эксплуатационной деятельности. ОЖК «Левада» руководствуется в своей работе Уставом, Правилами и нормами технической эксплуатации жилищного фонда, утверждёнными Министерством коммунального хозяйства Украины. Вышестоящим органом этого предприятия является общее собрание участников.По решению собрания Участников для оперативного управления деятельностью Объединения нанимается исполнительный директор, который не может быть главой жилого кооператива.

Исполнительный директор выполняет свои и делегированные ему функции участниками Объединения на условиях контракта, который составляет с ним правление Объединения.

Исполнительный директор ОЖК «Левада» в силу своей компетенции:

– представляет на утверждение Участникам Объединения проект сметы и годового отчета;

– без доверенности действует от лица Объединения, представляет его интересы в предприятиях и организациях;

– выдает доверенности, открывает в банках текущие и другие счета.

– самостоятельно составляет контракты, договора, в том числе по труду, издает приказы, функциональные обязанности для всех рабочих Объединения;

– принимает и увольняет работников в соответствии со штатным расписанием;

– принимает меры поощрения и накладывает дисциплинарные взыскания в соответствии с правилами внутреннего трудового распорядка;

– принимает решение, издает приказы по оперативным вопросам деятельности Объединения;

– совершает любые другие действия, необходимые для осуществления деятельности Объединения, за исключением тех, что согласно Устава должны быть согласованы с Участниками Объединения.

Объединение взаимодействует с органами исполнительной власти и органами местного самоуправления по вопросам решения экономических и социальных проблем при обслуживании жилищного фонда и придомовых территорий.

ОЖК «Левада» осуществляет обслуживание жилых домов и прилегающих к ним территорий на договорных началах с оплатой кооперативами расходов в соответствии с условиями, установленными для обслуживания жилищного фонда.

Объединение в своей деятельности имеет целью решение задач в области жилищного хозяйства и удовлетворение нужд владельцев квартир, связанных с управлением жилищным и не жилищным фондами.

Основной целью деятельности Объединения является обеспечение текущего содержания, ремонта и благоустройства жилищного фонда, их инженерного оборудования и близлежащих территорий.

На ОЖК «Левада» возлагается:

1. профилактический осмотр строительных конструкций и инженерного оборудования дома;

2. текущий ремонт дома и его оборудования, за исключением внутриквартирного ремонта, выполняемого членами кооператива за свой счёт;

1. уборка и освещение лестничных клеток;

2. уборка территории домовладения;

3. санитарная очистка территории домовладения и вывоз твёрдых бытовых отходов;

4. очистка люков и дымоходов;

5. дератизация;

6. обслуживание системы центрального отопления и горячего водоснабжения, водопровода и канализации, электроосвещения, вентиляции, мусоропроводов;

7. обслуживание аварийной службой;

8. организация работы по сбору взносов на содержание жилья от владельцев квартир;

9. составление соглашений с владельцами жилых помещений о порядке управления домами и возмещения затрат по их эксплуатации и ремонту.

10. ведение технической документации жилых домов, инженерного оборудования, объектов благоустройства;

11. сотрудничество с военными комиссариатами и органами по чрезвычайным ситуациям и гражданской обороне;

12. ведение домовой книги, выдача жильцам справок о местожительстве и занимаемой жилой площади, составление необходимых сведений о проживающих в доме, прописка и выписка жильцов в установленном порядке.

2. Общая оценка финансового состояния ОЖК «Левада»

2.1 Анализ имущества предприятия

Для осуществления хозяйственной деятельности каждое предприятие должно иметь имущество, которое принадлежит ему на правах собственности или владения.

Всё имущество, которое принадлежит предприятию и отображается в балансе, называется его активами. Активы признаются и отображаются в балансе в денежной формы с использованием определённой базы оценки.

Финансовое состояние предприятия в значительной мере зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура постоянно изменяются. Для характеристики качественных изменений в структуре имущества и его источников проведём вертикальный и горизонтальный анализы баланса. Их выполним на основе аналитической табл. 2.1.

Показатели имущественного состояния предприятия характеризуют состояние и структуру активов предприятия в совокупности с источниками их покрытия (пассивами). Эти показатели можно условно разделить на две группы:

1. показатели, которые определяют состояние основных средств;

2. показатели, которые определяют состояние оборотного средства.

Таблица 2.1. Структура имущества предприятия и источников его формирования

| Показатели | 2008 г., тыс. грн. |

удельный вес, % | 2009 г., тыс. грн. |

удельный вес, % | 2010 г., тыс. грн. | удельный вес, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| Актив | |||||||||||

| 1. Необоротные активы | 23551,2 | 98,43 | 23549,2 | 98,50 | 23548,4 | 98,62 | |||||

| 1.1 Основные средства | 23551,2 | 98,43 | 23549,2 | 98,50 | 23548,4 | 98,62 | |||||

| 2. Текущие активы, всего | 380,7 | 1,59 | 359,6 | 1,50 | 329,5 | 1,38 | |||||

| из них | |||||||||||

| 2.1 Запасы | 26,5 | 0,11 | 17,9 | 0,07 | 12,4 | 0,05 | |||||

в том числе: – производственные запасы |

26,5 | 0,11 | 17,9 |

0,07 |

12,4 | 0,05 | |||||

| 2.2 Ликвидные активы, всего | 354,2 | 1,48 | 341,7 | 1,43 | 317,1 | 1,33 | |||||

| в том числе: | |||||||||||

| – дебиторская задолженность | 351,9 | 1,47 | 341,7 | 1,43 | 214,8 | 0,9 | |||||

| – текущие финансовые инвестиции | 0 | 0 | 0 | 0 | 101,1 | 0,42 | |||||

| – денежные средства и их эквиваленты | 2,3 | 0,01 | 0 | 0 | 1,2 | 0,01 | |||||

| ВАЛЮТА БАЛАНСА | 23926,6 | 100,00 | 23908,8 | 100,00 | 23877,9 | 100,00 | |||||

| Пассив | |||||||||||

| 1. Собственный капитал | 23763,0 | 99,32 | 23747,0 | 99,32 | 23699,5 | 99,10 | |||||

| 1.1 Паевой капитал | 23544,2 | 98,40 | 23544,2 | 98,48 | 23544,2 | 98,60 | |||||

| 1.2 Нераспределённая прибыль | 218,8 | 0,91 | 202,8 | 0,84 | 117,8 | 0,50 | |||||

| 2. Обеспечение следующих затрат и платежей | 0 | 0 | 0 | 0 | 43,3 | 0,18 | |||||

| 3. Заемные средства, всего | 108,5 | 0,45 | 161,8 | 0,68 | 172,6 | 0,72 | |||||

| из них | |||||||||||

| 3.1 Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | |||||

| 3.2 Краткосрочные обязательства – всего | 148,5 | 0,62 | 161,8 | 0,68 | 172,6 | 0,72 | |||||

| в том числе: | |||||||||||

| – расчеты с кредиторами | 143,8 | 0,60 | 155,1 | 0,65 | 166,0 | 0,70 | |||||

| – другие краткосрочные обязательства | 4,7 | 0,02 | 6,7 | 0,03 | 6,6 | 0,03 | |||||

| 4. Доходы будущих периодов | 15,1 | 0,06 | 0 | 0 | 0 | 0 | |||||

| ВАЛЮТА БАЛАНСА | 23926,6 | 100,00 | 23908,8 | 100,00 | 23877,9 | 100,00 | |||||

финансовый платежеспособность активность ликвидность

В структуре имущества предприятия за анализируемый период наибольший удельный вес занимают необоротные активы: в 2008 году составили 98,43%, в 2009 году – 98,50%, в 2010 году – 98,62%. При этом текущие активы в структуре имущества предприятия занимают незначительную часть: в 2008 году – 1,59%, в 2009 году – 1,50%, в 2010 году – 1,38%. Доля текущих активов в структуре имущества предприятия за этот период уменьшилась.

В структуре источников формирования имущества предприятия за анализируемый период наибольшую долю занимает собственный капитал: в 2008 году – 99,32%, в 2009 году – 99,32%, в 2010 году – 99,29%. При этом заёмные средства занимают незначительную часть: в 2008 году – 0,48%, в 2010 году – 0,68%, в 2010 года – 0,72%, доля которых за этот период увеличилась.

Общая стоимость имущества постоянно уменьшалась: в 2008 году составила 23926,6 тыс. грн., в 2008 году – 23908,8 тыс. грн., в 2010 году – уменьшилась 23877,9 тыс. грн., за счет снижения текущих активов в структуре имущества предприятия, а в структуре источников формирования имущества – снижение собственного капитала.

После общей оценки динамики объема и структуры имущества необходимо детально оценить состояние, движение и причины изменения каждого вида имущества предприятия.

Таблица 2.2. Оценка необоротных активов

| Актив | 2008 г. | 2009 г. | 2010 г. | |||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | |

| 1. Необоротные активы | ||||||

| Основные средства | ||||||

| – остаточная стоимость | 23545,9 | 100,0 | 23549,2 | 100,0 | 23548,4 | 100,0 |

| – первоначальная стоимость | 23551,2 | 23555,2 | 23555,2 | |||

| – износ | 5,3 | 6,0 | 6,8 | |||

| Всего по розделу 1 | 23545,9 | 100,0 | 23549,2 | 100,0 | 23548,4 | 100,0 |

Выполнив оценку необоротных активов можно сделать вывод, что отсутствуют такие статьи как нематериальные активы, незавершённое строительство, долгосрочная дебиторская задолженность и другие оборотные активы. Основную часть необоротных активов занимают основные средства, остаточная стоимость, которых почти не изменилась.

Для анализа движения основных средств составляем табл. 2.3

Таблица 2.3. Движение и техническое состояние основных средств предприятия

| Показатели | 2008 г. | 2009 г. | 2010 г. |

| Первоначальная стоимость основных средств, тыс. грн. | 23551,2 | 23555,2 | 23555,2 |

| Остаточная стоимость основных средств, тыс. грн. | 23545,9 | 23549,2 | 23548,4 |

| Введенные основные средства, тыс. грн. | 0 | 4 | 0 |

| Выбывшие основные средства, тыс. грн. | 0 | 0 | 0 |

| Коэффициент годности = 1 – КИ, % | 99,98 | 99,975 | 99,971 |

| Коэффициент износа, % | 0,023 | 0,025 | 0,029 |

| Коэффициент обновления, % | 0 | 0,017 | 0 |

| Коэффициент выбытия, % | 0 | 0 | 0 |

Проанализировав движение и техническое состояние основных средств можно сказать, что произошло увеличение первоначальной стоимости в 2009 году на 4 тыс. грн., что составило (зачислен новый объект основных средств на баланс предприятия), а в 2010 году она осталась неизменной. Рассчитав коэффициенты годности и износа видим, что износ на жилищный фонд первоначальной стоимостью 23549,0 тыс. грн. не начислялся, потому что жилые кооперативные дома являются частной собственностью членов жилищно-строительных кооперативов.

Индекс постоянного актива показывает долю основных средств и других необоротных активов в источниках собственных средств и рассчитывается по формуле:

КПА = ОС / СК, (2.1)

где ОС – основные средства и необоротные активы;

СК – собственный капитал.

КПА 2008 = 23545,9/23763=0,991

КПА 2009 = 23549,2/23747=0,992

КПА 2010 = 23548,4/23662=0,995

Качественную характеристику основных средств оценивают с помощью индекса постоянного актива, который за анализируемые года почти не изменился и составил в 2008 г. – 0,991, в 2009 г. – 0,992, в 2010 г. – 0,995.

Коэффициент накопления износа определяет интенсивность накопления средств для обновления основного капитала. Этот показатель рассчитывается по формуле:

КНИ = СИ / Сои , (2.2)

где СИ – начисленная сумма износа основных средств и нематериальных активов;

Сои – первоначальная стоимость основных средств и нематериальных активов.

Этот показатель свидетельствует о степени финансирования основных средств за счет износа.

КНИ 2008 = 5,3/23551,2=0,00023

КНИ 2009 = 6,0/23555,2=0,00025

КНИ 2010 = 6,8/23555,2=0,00029

Важным показателем характеристики имущественного состояния предприятия является коэффициент реальной стоимости имущества, который показывает, какую часть в стоимости имущества составляют средства производства. Этот показатель рассчитывается по формуле:

КСИ = (ОСО + ПЗ + НП + МБП) / А, (2.3)

где ОСО – основные средства по остаточной стоимости;

ПЗ – производственные запасы;

НП – незавершенное производство;

МБП – малоценные и быстроизнашивающиеся предметы;

А – стоимость активов предприятия.

КСИ 2008 = (23545,9+26,5) / 23926,6=0,9852

КСИ 2009 = (23549,2+17,9) / 23908,8=0,9857

КСИ 2010 = (23548,4+12,4) / 23877,9=0,9867

Этот коэффициент определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства.

Во время анализа использования основных средств исследуются: введение их в действие; наличие; фондоотдача; выбытие и ликвидация основных средств; степень использования оборудования и т.д.

Обобщающим показателем технического состояния основных средств является степень их износа. Этот показатель определяется отношением величины износа к начальной стоимости всех основных средств (прежде всего производственного оборудования и рабочих машин, которые имеют решающее влияние на мощность предприятия).

КИ = (сумма (С * 100)) / Пс, (2.4)

где С – сумма износа основных средств;

ПС – начальная их стоимость.

КИ 2008 = (5,3*100)/23551,2=0,023

КИ 2009 = (6,0*100)/23555,2=0,025

КИ 2010 = (6,8*100)/23555,2=0,029

Степень обновления основных средств измеряют отношением суммы основных средств, которая поступила за анализируемый период к их количеству на конец года:

КО = (ОСН * 100) / ПВК, (2.5)

Ко 2009 =(4*100)/23555,2=0,017

Коэффициент выбытия основных средств определяется отношением суммы основных средств, которые выбыли за анализируемый период к их количеству на начало года:

КВ = (ОЗВ * 100) / ПВП, (2.6)

Коэффициент выбытия основных средств не рассчитывали, потому что не было выбытия основных средств за анализируемые периоды.

Обобщающим показателем использования основных средств является фондоотдача (Ф), т.е. отношение объема продукции к средней за период величине основных средств:

ФО = О / ПССР , (2.7)

где О – объём продукции;

ПССР – среднегодовая первоначальная стоимость.

Фо 2008 =441,9/((23551,2+23550,6)/2)=0,0188

Фо 2009 =427,2/((23551,2+23555,2)/2)=0,0181

Фо 2010 =439,4/((23555,2+23555,2)/2)=0,0187

Произошло уменьшение фондоотдачи в 2009 году (0,0181) по сравнению с 2008 годом (0,0188), в следствии снижения объёма продукции, а затем в 2010 году (0,0187) произошло увеличение.

Показатель, обратный фондоотдаче – фондоёмкость, которую рассчитывают по формуле:

Фе = 1 / ФВ (2.8)

Фе 2008 =1/0,0188=53,19

Фе 2009 =1/0,0181=55,25

Фе 2010 =1/0,0187=53,48

Фондоёмкость в 2009 году (55,25) по сравнению с 2008 годом (53,19) увеличилась, из-за снижения фондоотдачи, а затем в 2010 году (53,48) уменьшилась.

Оборотные активы принимают одноразовое участие в производственном процессе, кардинально изменяя при этом свою натурально-вещевую форму. Вместе с тем стоимость оборотных активов полностью переносится на вновь образованный продукт. Основным назначением средств в оборотных активах является обеспечение непрерывности производственного процесса.

К оборотным активам относят:

- запасы;

- векселя получены;

- дебиторская задолженность за товары, работы, услуги;

- дебиторская задолженность по расчетам;

- другая текущая дебиторская задолженность;

- текущие финансовые инвестиции;

- денежные средства и их эквиваленты;

- другие оборотные активы.

При анализе величины и структуры запасов следует обратить внимание на тенденции таких элементов, как производственные запасы, незавершенное производство, готовая продукция, товары.

Таблица 2.4. Оценка оборотных активов предприятия

| Оборотные активы | 2008 г. | 2009 г. | 2010 г. | |||||||||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | |||||||

| Производственные запасы | 26,5 | 6,96 | 17,9 | 4,98 | 12,4 | 3,76 | ||||||

| Дебиторськая задолженность за товари, роботи, послуги | 333,9 | 87,71 | 336,5 | 93,58 | 213 | 64,64 | ||||||

| Дебиторская задолженность по расчётам: | 17,7 | 4,65 | 4,9 | 1,37 | 1,8 | 0,55 | ||||||

| с бюджетом | 0,2 | 0,05 | 0,2 | 0,06 | 0,3 | 0,09 | ||||||

| по внутренним расчётам | 17,5 | 4,60 | 4,7 | 1,31 | 1,5 | 0,46 | ||||||

| Другая текущая дебиторская задолженность | 0,3 | 0,08 | 0,3 | 0,08 | 0 | 0 | ||||||

| Текущие финансовые инвестиции | 0 | 0 | 0 | 0 | 101,1 | 30,68 | ||||||

| Денежные средства и их эквиваленты в национальной валюте | 2,3 | 0,60 | 0 | 0 | 1,2 | 0,36 | ||||||

| Всего по разделу 2 | 380,7 | 100,0 | 359,6 | 100,0 | 329,5 | 100,0 | ||||||

Наибольший удельный вес оборотных активов составила дебиторская задолженность за товары, работы, услуги и занимает в 2008 году – 87,71%, в 2009 году – 93,58%, в 2010 году – 64,64%. Произошло уменьшение доли производственных запасов в анализируемом периоде: в 2008 году – 6,96%, в 2009 году – 4,98%, в 2010 году – 3,76%. В 2010 году появились текущие финансовые инвестиции в сумме 101,1 тыс. грн., удельный вес которых составил 30,68%. Значительно снизилась доля дебиторской задолженности по расчётам, что составила: в 2008 году – 4,65%, в 2009 году – 1,37%, в 2010 году – 0,55%. Доля денежных средств в национальной валюте уменьшилась: в 2008 году – 0,60%, в 2009 году – 0%, в 2010 году – 0,36%.

Необходимо оценить структуру запасов с помощью коэффициента накопления по формуле:

КН = (ПЗ + МБП + НП) / (ГП + Т), (2.9)

где ПЗ – производственные запасы;

НП – незавершенное производство;

МБП – малоценные и быстроизнашивающиеся предметы;

ГП – готовая продукция;

Т – товары.

Этот коэффициент мы не рассчитываем, так как характеризуем предприятие которое предоставляет услуги.

Средний срок инкассации дебиторской задолженности определяют по формуле:

ТДЗ (в днях) = ДЗ / (ОР / 360), (2.10)

где ДЗ – дебиторская задолженность;

ОР – объем реализации.

ТДЗ 2009 (в днях) = ((411,1+351,9)/2)/ (441,9/ 360)=310 дн.

ТДЗ 2009 (в днях) = ((351,9+341,7)/2)/ (427,2/ 360)=292 дн.

ТДЗ 2010 (в днях) = ((341,7+315,9)/2)/ (439,4/ 360)=269 дн.

Средний срок инкассации дебиторской задолженности уменьшился и составил в 2008 г. – 310 дней, в 2009 г. – 292 дня, в 2010 г. -269 дней.

Для анализа оборотных активов предприятия используются такие показатели:

- обеспеченность материальных запасов собственным оборотным средством;

- коэффициент маневренности собственного средства.

Обеспеченность материальных запасов собственными оборотными средствами определяется в таком порядке:

Кі = СОС / МЗ, (2.11)

где СОС – собственные оборотные средства;

МЗ – материальные запасы.

Кі 2008 =197,8/26,5=11,05

Кі 2009 =197,8/17,9=11,05

Кі 2010 =156,9/12,4=12,65

Показатель обеспеченность материальных запасов собственными оборотными средствами увеличился с 11,05 в 2008 г. до 12,65 в 2010 г.

Собственные оборотные средства можно рассчитать двумя способами (2.12 и 2.13):

СОС = СК + О + ДЗ – НА, (2.12)

где СК – собственный капитал;

О – обеспечения следующих затрат и платежей;

ДЗ – долгосрочная задолженность;

НА – необоротные активы;

СОС 2008 = 23778,1+0+0–23545,9=232,2 тыс. грн.

СОС 2009 = 23747+0+0–23549,2=197,8 тыс. грн.

СОС 2010 = 23662+43,3+0–23548,4=156,9 тыс. грн.

СОС = ОА – КП, (2.13)

где ОА – оборотные активы;

КП – краткосрочные пассивы.

СОС 2008 = 380,7–148,5=232,2

СОС 2009 = 359,6–161,8=197,8 тыс. грн.

СОС 2010 = 329,5–172,6=156,9 тыс. грн.

Собственные оборотные средства мы рассчитали двумя способами и они уменьшились с 232,2 в 2008 г. до 156,9 в 2010 г.

Коэффициент маневренности собственных средств рассчитывается по формуле:

Кі = СОС / СК, (2.14)

где СК – источника собственных средств.

Кі 2008 =232,2/23778,1=0,0098

Кі 2009 =197,8/23747=0,0083

Кі 2010 =156,9/23662=0,0066

Коэффициент маневренности собственного средства также уменьшился с 0,0098 в 2008 г. до 0,0066 в 2010 г.

Этот коэффициент указывает на то, какая часть собственных источников находится в мобильном состоянии.

Состояние запасов оценивают с помощью табл. 2.5.

Таблица 2.5. Анализ состояния запасов

| Материальные оборотные средства | 2008 г. | 2009 г. | 2010 г. | |||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | |

| Производственные запасы | 26,5 | 100,0 | 17,9 | 100,0 | 12,4 | 100,0 |

| Всего | 23,5 | 100,0 | 17,9 | 100,0 | 12,4 | 100,0 |

Произошло уменьшение производственных запасов в анализируемом периоде, которые составили в 2008 году 23,5 тыс. грн., в 2009 году 17,9 тыс. грн., в 2010 году 12,4 тыс. грн.

Анализ состояния дебиторской задолженности начнём из общей оценки динамики её объёма в целом и в разрезе статей (табл. 2.6).

Таблица 2.6. Анализ состояния дебиторской задолженности

| Дебиторская задолженность | 2008 г. | 2009 г. | 2010 г. | ||||||||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | ||||||

| Дебиторская задолженность за товары, работы, услуги | 333,9 | 94,88 | 336,5 | 98,48 | 213 | 99,16 | |||||

| Дебиторская задолженность по расчётам: | 17,7 | 5,03 | 4,9 | 1,43 | 1,8 | 0,84 | |||||

| – с бюджетом | 0,2 | 0,057 | 0,2 | 0,06 | 0,3 | 0,14 | |||||

| – по внутренним расчётам | 17,5 | 4,97 | 4,7 | 1,38 | 1,5 | 0,70 | |||||

| Другая текущая дебиторская задолженность | 0,3 | 0,085 | 0,3 | 0,09 | 0 | 0 | |||||

| Всего | 351,9 | 100,00 | 341,7 | 100,00 | 214,8 | 100,00 | |||||

Наибольший удельный вес занимает дебиторская задолженность за товары, работы, услуги, который в анализируемом периоде увеличился и составил в 2008 году – 94,88%, в 2009 году – 98,48%, в 2010 году – 99,16%. Доля дебиторской задолженности по расчётам значительно снизилась, что составила в 2008 году – 5,03%, в 2009 году – 1,43%, в 2010 году – 0,84%. А в целом дебиторская задолженность уменьшилась с 351,9 тыс. грн. в 2008 году до 214,8 тыс. грн. в 2010 году, за счет уменьшения суммы дебиторской задолженности по внутренним расчетам и другой текущей дебиторской задолженности.

2.2 Анализ источников формирования капитала предприятия

Структура капитала является фактором, который оказывает непосредственное влияние на финансовое состояние предприятия.

Информация, которая приводится в пассиве баланса, дает возможность определить изменения в структуре собственного и заёмного капитала; размер привлечённых в оборот долгосрочных и краткосрочных заёмных средств. Пассив показывает, откуда взялись средства и кому предприятие за них обязано. От оптимальности соотношения собственного и заёмного капитала в значительной мере зависит финансовое состояние предприятия. Обработка правильной финансовой политики поможет предприятию повысить эффективность деятельности. В связи с этим проводят оценивание структуры источников финансовых ресурсов – пассива баланса.

Структура источников финансовых ресурсов характеризуется тремя показателями:

1. коэффициентом финансовой независимости (коэффициент автономии), который рассчитывается как отношение собственного капитала к общему капиталу (валюты баланса):

Кфн = (СК/ВБ)*100%, (2.15)

где Кфн – коэффициент финансовой независимости;

СК – собственный капитал;

ВБ – общий капитал (валюта баланса)

Кфн 2008 = (23778,1/23926,6)*100=99,38%

Кфн 2009 = (23747,0/23908,8)*100=99,32%

Кфн 2010 = (23705,3/23877,9)*100=99,28%

Этот коэффициент в 2008 г. составлял 99,38%, который уменьшился до 99,28% в 2010 г., что отрицательно влияет на автономию предприятия.

2. коэффициентом финансовой зависимости, который характеризует долю долга в общем капитале и рассчитывается как отношение заёмного капитала к общему капиталу (валюте баланса):

Кфз = (ЗК/ВБ)*100%, (2.16)

где Кфз – коэффициент финансовой независимости;

ЗК – заемный капитал;

ВБ – общий капитал (валюта баланса)

Кфз 2008 = (148,5/23926,6)*100=0,62%

Кфз 2009 = (161,8/23908,8)*100=0,68%

Кфз 2010 = (172,6/23877,9)*100=0,72%

Рассчитав коэффициент финансовой зависимости видим, что доля долга в общем капитале увеличилась в 2010 г. (0,73%) в сравнении с 2008 г. (0,62%).

3. коэффициентом финансового риска (плечо финансового рычага), который рассчитывается, как отношение заемного капитала к собственному:

Кфр = (ЗК/СК)*100%, (2.17)

где Кфр – коэффициент финансового риска;

ЗК – заемный капитал;

СК – собственный капитал.

Кфр 2008 = (148,5/23778,1)*100=0,62%

Кфр 2009 = (161,8/23747,0)*100=0,68%

Кфр 2010 = (172,6/23705,3)*100=0,73%

Увеличение коэффициента финансового риска с 0,62% в 2008 г. до 0,73% в 2010 г. отрицательно влияет на финансовое состояние предприятия.

Таблица 2.7. Динамика и структура собственного капитала

| Показатели | 2008 г. | 2009 г. | 2010 г. | ||||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | ||

| Собственный капитал | |||||||

| Паевой капитал | 23544,2 | 99,02 | 23544,2 | 99,15 | 23544,2 | 99,32 | |

| Нераспределенная прибыль (непокрытый убыток) | 218,8 | 0,92 | 202,8 | 0,85 | 117,8 | 0,50 | |

| Целевое финансирование | 0 | 0 | 0 | 0 | 43,3 | 0,18 | |

| Доходы будущих периодов | 15,1 | 0,06 | 0 | 0 | 23705,3 | 99,82 | |

| Всего | 23778,1 | 100,00 | 23747 | 100,00 | 23544,2 | 99,32 | |

Размеры паевого капитала за анализируемые три года остались неизменными. Удельный вес нераспределенной прибыли в 2010 году в сравнении с 2008 годом уменьшился, соответственно составил 0,50% и 0,92%. В 2010 году появилось целевое финансирование (ассигнования из бюджета), доля его в структуре собственного капитала составила 0,18%.

Таблица 2.8. Динамика и структура заёмного капитала

| Показатели | 2008 г. | 2009 г. | 2010 г. | |||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | |

| Заёмные средства | 148,5 | 100,00 | 161,8 | 100,00 | 172,6 | 100,00 |

| Текущие обязательства: | ||||||

| – кредиторская задолженность за товары, работы, услуги | 108,5 | 73,07 | 127,3 | 78,68 | 129,8 | 75,20 |

| – текущие обязательства | 35,3 | 23,77 | 27,8 | 17,18 | 36,2 | 20,97 |

| – другие текущие обязательства | 4,7 | 3,16 | 6,7 | 4,14 | 6,6 | 3,82 |

В ОЖК «Левада» только текущие обязательства являются заёмными средствами. Основную часть текущих обязательств занимает кредиторская задолженность за товары, работы, услуги, которая увеличились в 2009 году до 78,68% и уменьшилась в 2010 году до 75,20%.

Для изучения наличия, состава и структуры кредиторской задолженности, её динамики и причины образования просроченной кредиторской задолженности составим специальную табл. 2.9.

Таблица 2.9. Анализ состава, структуры и динамики кредиторской задолженности

| Показатели | 2008 г. | 2009 г. | 2010 г. | ||||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | ||

| Кредиторская задолженность за товары, работы, услуги | 108,5 | 73,07 | 127,3 | 78,68 | 129,8 | 75,20 | |

| Текущие обязательства по расчетам | 35,3 | 23,77 | 27,8 | 17,18 | 36,2 | 20,97 | |

| – с бюджетом | 4,0 | 2,70 | 0,7 | 0,43 | 0,6 | 0,35 | |

| – по внебюджетным платежам | 1,9 | 1,27 | 2,4 | 1,48 | 2,8 | 1,62 | |

| – по страхованию | 9,5 | 6,40 | 6,3 | 3,89 | 7,2 | 4,17 | |

| – по оплате труда | 19,9 | 13,40 | 18,4 | 11,37 | 25,6 | 14,83 | |

| Другая текущая задолженность | 4,7 | 3,16 | 6,7 | 4,14 | 6,6 | 3,82 | |

| Всего | 148,5 | 100,00 | 161,8 | 100,00 | 172,6 | 100,00 | |

Наибольший удельный вес занимает кредиторская задолженность за товары, работы, услуги, который в анализируемом периоде увеличился и составил в 2008 г. – 73,07%, в 2009 г. – 78,68%, в 2010 г. – 75,20%. Текущие обязательства по расчетам занимают меньший удельный вес в структуре кредиторской задолженности: 2008 г. – 23,77%, 2009 г. – 17,18%, 2010 г. – 20,97%.

3. Комплексный финансовый анализ

3.1 Анализ платежеспособности и ликвидности предприятия

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, которая нуждается в немедленном погашении.

Основными признаками платежеспособности являются:

1. наличие в достаточном объёме денежных средств на расчётном счёте;

2. отсутствие у предприятия простроченной кредиторской задолженности.

Под ликвидностью любого актива понимают его способность превращаться в денежные средства.

Анализ ликвидности предприятия представляет собой анализ ликвидности баланса и заключается в сравнении средств по активам сгруппированным по степени ликвидности с обязательствами по пассиву, объединенными по срокам их погашения в порядке роста сроков.

Таблица 3.1. Классификация активов предприятия по ликвидности

| Виды активов | Сумма строк баланса | Условное обозначение | Характеристика имущества | |

| 1. Высоколиквидные | 230+240+220 | А1 | Денежные средства и краткосрочные финансовые вложения | |

| 2. Быстро ликвидные | 130+140+150 +160 |

А2 | Готовая продукция, товары, дебиторская задолженность, которая будет погашена согласно условиям договора | |

| 3. Медленно ликвидные | 260+270 – А1 – А2 | А3 | Сырье, материалы, МБП, незавершенное производство | |

| 4. Тяжело ликвидные | 080 | А4 | Основные средства, оборудование и незавершенные капитальные инвестиции, долгосрочные финансовые вложения, нематериальные активы | |

Таблица 3.2. Классификация пассивов предприятия по ликвидности

| Виды пассивов | Сумма строк баланса | Условное обозначение | Характеристика имущества |

| 1. Наиболее срочные обязательства | 530 | П1 | Кредиторская задолженность за товары, работы, услуги |

| 2. Краткосрочные пассивы | 620–530 | П2 | Краткосрочные обязательства |

| 3. Долгосрочные пассивы | 480 | П3 | Долгосрочные обязательства |

| 4. Постоянные пассивы | 380+430+630 | П4 | Собственный капитал, обеспечения следующих затрат и платежей, доходы будущих периодов |

Таблица 3.3. Анализ ликвидности актива баланса

| Актив | 2008 г. | 2009 г. | 2010 г. | |||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | |

| 1. Высоколиквидные | 2,3 | 0,01 | 0 | 0 | 102,3 | 0,43 |

| 2. Быстро ликвидные | 333,9 | 1,40 | 336,5 | 1,41 | 213 | 0,89 |

| 3. Медленно ликвидные | 44,5 | 0,19 | 23,1 | 0,10 | 14,2 | 0,06 |

| 4. Тяжело ликвидные | 23545,9 | 98,41 | 23549,2 | 98,50 | 23548,4 | 98,62 |

| БАЛАНС | 23926,6 | 100,00 | 23908,8 | 100,00 | 23877,9 | 100,00 |

Таблица 3.4. Анализ ликвидности пассива баланса

| Пассив | 2008 г. | 2009 г. | 2010 г. | ||||

| тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | тыс. грн. | удельный вес, % | ||

| 1. Наиболее срочные обязательства | 108,5 | 0,45 | 127,3 | 0,53 | 129,8 | 0,54 | |

| 2. Краткосрочные пассивы | 40 | 0,17 | 34,5 | 0,14 | 42,8 | 0,18 | |

| 3. Долгосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 | |

| 4. Постоянные пассивы | 23778,1 | 99,38 | 23747 | 99,32 | 23705,3 | 99,28 | |

| БАЛАНС | 23926,6 | 100,00 | 23908,8 | 100,00 | 23877,9 | 100,00 | |

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >П1; А2 >П2; А3>П3; А4<П4.

Сравниваем показатели актива (А) и пассива (П) за 2008–2010 гг.:

Таблица 3.5. Анализ ликвидности баланса

| № п/п | Условное обозначение | 2008 г. | 2009 г. | 2010 г. |

| 1. | А1 >П1 | 2,3 < 108,5 | 0 < 127,3 | 102,3 < 129,8 |

| 2. | А2 >П2 | 333,9 > 40,0 | 336,5 > 34,5 | 213,0 > 42,8 |

| 3. | А3>П3 | 44,5 > 0 | 23,1 > 0 | 14,2 >0 |

| 4. | А4<П4 | 98,41<23778,1 | 23549,2<23747 | 23548,4<23705,3 |

Проанализировав ликвидность баланса за 2008–2010 гг. мы видим, что баланс является не абсолютно ликвидным, так как выполняются только три из четырёх указанных выше условий.

Ликвидность и платежеспособность оценивается с помощью относительных показателей.

Коэффициент текущей ликвидности (коэффициент прикрытия) даёт возможность установить, в какой мере оборотные активы покрывают краткосрочные пассивы:

Ктл = ОА/КП, (3.1)

где ОА – оборотные активы;

КП – краткосрочные пассивы.

Нижнее значение показателя равняется 2.

Ктл 2008 = 380,7/148,5=2,26

Ктл 2009 = 359,6/161,8=2,22

Ктл 2010 = 329,5/172,6=1,91

Произошло уменьшение коэффициента текущей ликвидности в 2010 году сравнительно с 2008 и 2009 годами. В 2010 году этот коэффициент не соответствует нормативному значению.

Коэффициент быстрой ликвидности – показатель аналогичный коэффициенту текущей ликвидности. Он рассчитывается как отношение наиболее ликвидных оборотных средствс (средства и их эквивалентов, текущих финансовых инвестиций и дебиторской задолженности) к краткосрочным пассивам предприятия. Отображает платежные возможности предприятия относительно уплаты уплаты текущих обязательств при условии своевременного проведения расчетов с дебиторами.

Кбл = (ОА – ПЗ)/КП, (3.2)

где ПЗ – величина производственных запасов.

Нормативное значение коэффициента 0,5–1,0.

Кбл 2008 = (380,7–26,5)/148,5=2,38

Кбл 2009 = (359,6–17,9)/161,8=2,11

Кбл 2010 = (329,5–12,4)/172,6=1,84

Коэффициент быстрой ликвидности в анализируемом периоде, хоть и не соостветсвует нормативному значению, но его снижение положительно влияет на финансое состояние этого предприятия.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия. Он указывает, какая часть краткосрочных обязательств может быть по необходимости погашена немедленно за счет имеющихся денежных средств.

Кал = ДА/КП, (3.3)

где ДА – денежные активы.

Нормативное значение коэффициента 0,05–0,2.

Кал 2008 = 2,3/148,5=0,015

Кал 2009 = 0/161,8=0

Кал 2010 = 1,2/172,6=0,007

В 2008–2010 годах коэффициент абсолютной ликвидности не отвечает нормативному значению, а также состоялось незначительное его уменьшение, что отрицательно влияет на ликвидность предприятия.

Чистый оборотный капитал рассчитывается как разность между обороними активами предприятия и его краткосрочными пассивами. Его наличие и величина свидетельствуют о возможности предприятия выплачивать свои обязательства и расширять дальнейшую деятельность.

Чок = ОА-КП, (3.4)

Чок 2008 = 380,7–148,5=232,2 тыс. грн.

Чок 2009 = 359,6–161,8=197,8 тыс. грн.

Чок 2010 =329,5–172,6=156,9 тыс. грн.

В анализируемом периоде произошло снижение чистого оборотного капитала с 232,2 тыс. грн. в 2008 г. до 156,9 тыс. грн. в 2010 г., что негативно влияет на ликвидность предприятия.

3.2 Анализ финансовой устойчивости предприятия

Оценка финансовой устойчивости предприятия предусматривает проведение объективного анализа величины и структуры актива и пассива, определение на этой основе его финансовой стабильности и независимости, а так же анализа соответствия финансово-хозяйственной деятельности предприятия целям его деятельности, указанной в учредительных документах.

Финансовая устойчивость отображает постоянное превышение доходов над затратами, свободное маневрирование денежными средствами предприятия, способность путем эффективного их использования обеспечить беспрерывный процесс производства и реализации продукции, а также затраты на их расширение и обновление.

Значение и сущность финансовой устойчивости ярко отображаются в её показателях. Различают абсолютные и относительные показатели финансовой устойчивости.

Среди абсолютных основным является показатель, который характеризует величину собственных оборотных средств (СОС).

Показатель СОС характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Он является расчетным показателем, который зависит от структуры как активов, так и источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Рассчитать этот показатель можно по формулам (2.12) или (2.13).

Показатель СОС показывает, какая сумма оборотных средств остается в распоряжении предприятия после расчетов по краткосрочным обязательствам.

В соответствии с показателем обеспечения запасов собственными и заёмными источниками можно выделить такие четыри типа финансовой устойчивости предприятия:

1) абсолютная финансовая устойчивость – когда собственные оборотные средства обеспечивают запасы;

З < СОС, (3.5)

где СОС – наличие собственного оборотного средства;

З – запасы;

2008 г.: 26,5<217,1

2009 г.: 17,9<197,8

2010 г.: 12,4<156,9

2) нормально стойкое финансовое состояние – когда запасы обеспечиваются суммой собственного оборотного средств и долгосрочными заемными источниками;

З < СОС + Е д, (3.6)

где Е д – наличие долгосрочного заемного средства;

2008 г.: 26,5<217,1+0

2009 г.: 17,9<197,8+0

2010 г.: 12,4<156,9+0

3) неустойчивый (предкризисный) финансовое состояние – когда запасы обеспечиваются за счет собственных оборотных средств, долгосрочных заёмных источников и краткосрочных кредитов и займов, т.е. за счёт всех основных источников формирования запасов и затрат;

З < СОС + Е д + Е к, (3.7)

где Е к – сумма краткосрочных кредитов и займа для формирования запасов.

2008 г.: 26,5<217,1+0+148,5 26,5<365,6

2009 г.: 17,9<197,8+0+161,8 17,9<359,6

2010 г.: 12,4<156,9+0+172,6 12,4<359,6

4) кризисное финансовое состояние – когда запасы не обеспечивают источниками их формирования и предприятие находится на границе банкротства;

З > СОС + Е д +Е к, (3.8)

2008 г.: 26,5<217,1+0+148,5 26,5<365,6

2009 г.: 17,9<197,8+0+161,8 17,9<359,6

2010 г.: 12,4<156,9+0+172,6 12,4<359,6

Предприятие имеет неустойчивое финансовое состояние, так как запасы обеспечиваются не только за счёт собственных оборотных средств, но и за счет средств краткосрочных займов. Руководству предприятия необходимо немедленно выяснить причины такого состояния, разрабатывать мероприятия по воспроизведению финансовой устойчивости.

Важной характеристикой устойчивости финансового состояния является коэффициент манёвренности (Км), который определяется как отношение собственных оборотных средств предприятия к сумме источников собственных и долгосрочных заемных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, которая даёт возможность свободнее маневрировать этими средствами.

Км 2008 = 217,1/ (23778,1+0)= 0,009

Км 2009 = 197,8/ (23747,0+0)= 0,008

Км 2010 = 156,9/ (23662+43,3)= 0,007

Коэффициент маневренности в 2010 году уменьшился сравнительно с 2008 годом, что отрицательно влияет на финансовое состояние предприятия.

Коэффициент кредиторской задолженности и других текущих обязательств (Ккз) характеризует часть кредиторской задолженности и других текущих обязательств в общей сумме внешних обязательств предприятия.

Ккз 2008 = (108,5+4,7)/148,5 =0,76

Ккз 2009 = (127,3+6,7)/161,8 =0,83

Ккз 2010 = (129,8+6,6)/172,6 =0,79

Коэффициент кредиторской задолженности и других текущих обязательств в 2009 году сравнительно с 2008 годом увеличился, в 2010 году сравнительно с 2009 годом уменьшился.

При проведении финансового анализа предприятия важно определить запас финансовой стойкости (зоны безопасности), под которым понимают тот объем реализации, который обеспечивает предприятию определенную стойкость его финансового положения.

Для этого используют такие показатели:

1) чистая выручка от реализации;

2) полная себестоимость продукции;

3) прибыль;

4) постоянные затраты;

5) переменные затраты;

6) маржинальний доход;

7) порог рентабельности;

8) запас финансовой стойкости.

В краткосрочном периоде все затраты относительно объема производства разделяют на условно-переменные и условно-постоянные.

Условно-переменные затраты изменяются с изменением объема производства. Это материалы, топливо, заработная плата рабочих, которые выполняют основные технологические работы, и т.п.

Условно-постоянные затраты не изменяются с изменением объема производства. Это, например, амортизация основных средств, затраты на управление и организацию производства, заработная плата служащих, руководящего состава и др.

Постоянные затраты и прибыль составляют маржинальний доход предприятия и определяются как разность чистого дохода (ЧД) и переменных затрат (ПЗ):

МД = ЧД + ОД – ПЗ, (3.9)

где ОД – другой операционный доход

МД 2008 = 441,9+47,0–438,2= 50,7

МД 2009 = 427,2+43,9–407,7= 63,4

МД 2010 = 439,4+30,5–447,6= 22,3

Порог рентабельности представляет собой отношение суммы постоянных затрат в себестоимости к удельному весу маржинального дохода в выручке:

Прен = ПЗ / УВМД, (3.10)

где Прен – порог рентабельности;

ПЗ – постой затраты в себестоимости продукции;

УВМД – удельный вес маржинального дохода в выручке.

Прен 2008 = 92,2/0,11= 838,18

Прен 2009 = 91,7/0,15= 611,33

Прен 2010 = 104,7/0,051= 2052,9

УВМД = МД / ЧД, (3.11)

УВМД 2008 = 50,7 /441,9= 0,11

УВМД 2009 = 63,4 /427,2= 0,15

УВМД 2010 = 22,3/439,4= 0,051

Экономическое содержание этого показателя состоит в потом, что определяется та сумма выручки, которая необходима для покрытия всех постоянных затрат предприятия. Прибыли при этом не будет, но не будет и убытков. Рентабельность здесь равняется нулю. Показатель используется для расчета запаса финансовой устойчивости (ЗФУ):

ЗФУ = (ЧД – Прен / ЧД)*100% или (3.12)

ЗФУ = ЧД – Прен,

ЗФУ 2008 = ((441,9–838,18)/441,9)*100= -89,68 или

ЗФУ 2008 = 441,9–838,18= -396,28 тыс. грн.

ЗФУ 2009 = ((427,2–611,33)/427,2)*100= -43,1% или

ЗФУ 2009 = 427,2–611,33= -184,13 тыс. грн.

ЗФУ 2010 = ((439,4–2052,9)/439,4)*100= -374,07% или

ЗФУ 2010 = 439,4–2052,9= -1613,5 тыс. грн.

Сила влияния операционного рычага (СОР) показывает в сколько раз изменится прибыль, при изменении выручки на 1% и рассчитывается:

СОР = МД / П, (3.13)

где П – прибыль от операционной деятельности.

СОР 2008 =50,7/(-41,5)= -1,22

СОР 2009 =63,4/(-28,3)= -2,24

СОР 2010 = 22,3/(-82,4)= -0,27

Запас финансовой устойчивости и силу влияния операционного рычага за 2008–2010 года рассчитывать нецелесообразно, так как в этом периоде предприятие имело убытки.

Используя данные финансовой отчетности изобразим график безубыточности.

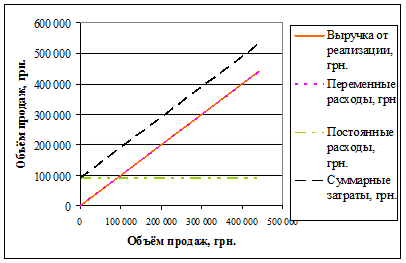

Данные по 2008 году:

- выручка от реализации – 441,9 тыс. грн.

- сменные затраты – 438,2 тыс. грн.

- постоянные затраты – 92,2 тыс. грн.

- суммарные затраты – 530,4 тыс. грн

Рис. 3. 1 Точка безубыточности за 2008 год.

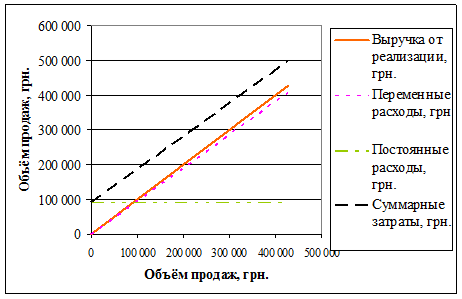

Данные по 2009 году:

- выручка от реализации – 427,2 тыс. грн.

- сменные затраты – 407,7 тыс. грн.

- постоянные затраты – 91,7 тыс. грн.

- суммарные затраты – 499,4 тыс. грн

Рис. 3. 2 Точка безубыточности за 2009 год.

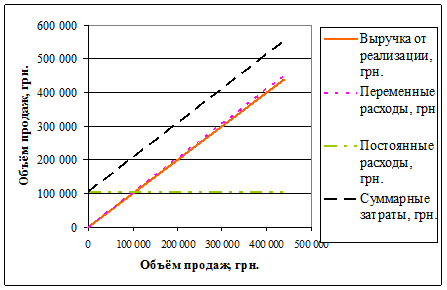

Данные по 2010 году:

- выручка от реализации – 439,4 тыс. грн.

- сменные затраты – 447,6 тыс. грн.

- постоянные затраты – 104,7 тыс. грн.

- суммарные затраты – 552,3 тыс. грн

Рис. 3. 3 Точка безубыточности за 2010 год.

3.3 Анализ деловой активности

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ её состоит в исследовании уровней и динамики разносторонних финансовых коэффициентов оборотности, которые являются относительными показателями финансовых результатов деятельности хозяйствующего субъекта.

Показатели, которые характеризуют деловую активность, являются следующими:

1. Коэффициент общей оборачиваемости капитала (Коз) исчисляется как отношение выручки от реализации (ВР) к средней стоимости общего капитала за определенный период (ОК):

Коз = ВР / ОК, (3.14)

Коз 2008 = 441,9/((24003,5+23926,6)/2) =0,018

Коз 2009 = 427,2/((23926,6+23908,8)/2) =0,012

Коз 2010 = 439,4/((23908,8+23877,9)/2) =0,018

Коэффициент общей оборачиваемости капитала уменьшился с 0,018 в 2008 г. до 0,012 в 2009 г. (отрицательно влияет на деловую активность ОЖК «Левада») и увеличился с 0,012 в 2009 г. до 0,018 в 2010 г. (положительно влияет на деловую активность ОЖК «Левада»).

2. Коэффициент оборотности мобильных средств (Ком) представляет собой отношение выручки от реализации к средней за период величине мобильных средств (запасы и затраты, денежные средства, расчёты, другие оборотные активы) в балансе (МС):

Ком = ВР / МС, (3.15)

Ком 2008 = 441,9/((457,0+380,7)/2)=1,06

Ком 2009 = 427,2/((380,7+359,6)/2)=1,54

Ком 2010 = 439,4/((359,6+329,5)/2)=1,28

Коэффициент оборотности мобильных средств увеличился с 1,06 в 2008 г. до 1,54 в 2009 г. (положительно влияет на деловую активность ОЖК «Левада»), а затем уменьшился с 1,54 в 2009 г. до 1,28 в 2010 г. (отрицательно влияет на деловую активность ОЖК «Левада»).

3. Средний срок оборота мобильных средств (продолжительность периода оборота в днях) (Тобм) как отношение календарного фонда времени за определенный период (за год – 365 дней) к коэффициенту оборотности мобильных средств (Ком):

Тобм = 365/ Ком (3.16)

Тобм 2008 = 365/1,06=344 дн.

Тобм 2009 = 365/1,54=237 дн.

Тобм 2010 = 365/1,28=285 дн.

Средний срок оборота мобильных средств уменьшился в 2009 г. сравнительно с 2008 г. (положительно влияет на деловую активность ОЖК «Левада»), а в 2010 г. сравнительно с 2009 г. увеличился (отрицательно влияет на деловую активность ОЖК «Левада»).

4. Коэффициент оборотности материальных оборотных средств (Комс) исчисляется как отношение выручки от реализации к средней за период стоимости запасов и затрат по балансу (МС):

Комз = ВР / МЗ, (3.17)

Комс 2008 = 441,9/((41,9+26,5)/2) =12,92

Комс 2009 = 427,2/((26,5+17,9)/2) =19,24

Комс 2010 = 439,4/((17,9+12,4)/2) =29,0

Коэффициент оборотности материальных оборотных средств в течении рассматриваемого периода увеличился (положительно влияет на деловую активность этого предприятия).

5. Средний срок оборота материальных оборотных средств (Томз) как отношение календарного фонда времени за определенный период к коэффициенту оборотности материальных оборотных средств (Комз) за этот же период:

Томз = 365/ Комз (3.18)

Томз 2008 = 365/12,92=28 дн.

Томз 2009 = 365/19,24=19 дн.

Томз 2010 = 365/29,0=13 дн.

Средний срок оборота материальных оборотных средств в 2008–2010 гг. уменьшился (положительно влияет на деловую активность ОЖК «Левада»).

6. Коэффициент оборотности дебиторской задолженности (Кодз) определяется как отношение выручки от реализации к средней за период дебиторской задолженности (ДЗ):

Кодз = ВР / ДЗ, (3.19)

Кодз 2008 = 441,9/((411,2+351,9)/2) =1,16

Кодз 2009 = 427,2/((351,9+341,7)/2) =1,23

Кодз 2010 = 439,4/((341,7+214,8)/2) =1,58

Коэффициент оборотности дебиторской задолженности в анализируемом периоде увеличился (положительно влияет на деловую активность предприятия).

7. Средний срок оборота дебиторской задолженности (продолжительность периода оборота в днях) (Тобд) как отношение календарного фонда времени за определенный период (за год – 365 дней) к коэффициенту оборотности дебиторской задолженности (Кодз):

Тодз = 365 / Кодз, (3.20)

Тодз 2008 = 365/1,16=314 дн.

Тодз 2009 = 365/1,23=297 дн.

Тодз 2010 = 365/1,58=231 дн.

Средний срок оборота дебиторской задолженности в 2008–2010 гг. уменьшился (положительно влияет на деловую активность ОЖК «Левада»).

8. Коэффициент оборотности кредиторской задолженности (Кокз) как отношение выручки от реализации к средней за период кредиторской задолженности (КЗ):

Кокз = ВР / КЗ, (3.21)

Кокз 2008 = 441,9/((150,7+148,5)/2) =2,95

Кокз 2009 = 427,2/((148,5+161,8)/2) =2,75

Кокз 2010 = 439,4/((161,8+172,6)/2) =2,63

Коэффициент оборотности кредиторской задолженности в рассматриваемом периоде уменьшился (положительно влияет на деловую активность ОЖК «Левада»).

9. Средний срок оборота кредиторской задолженности (Тобк) как отношение календарного фонда времени за определенный период к коэффициенту оборотности кредиторской задолженности за этот же период:

Токз = 365 / Кокз, (3.22)

финансовый платежеспособность активность ликвидность

Токз 2008 = 365/2,95=123 дн.

Токз 2009 = 365/2,75=133 дн.

Токз 2010 = 365/2,63=139 дн.

Средний срок оборота кредиторской задолженности в 2008–2010 гг. увеличился (положительно влияет на деловую активность предприятия).

10. Коэффициент оборотности собственного капитала (Коск) как отношение выручки от реализации к средней за период стоимости собственного капитала (СК):

Коск = ВР / ВК, (3.23)

Коск 2008 = 441,9/((23852,8+23778,1)/2) =0,0186

Коск 2009 = 427,2/((23778,1+23747,0)/2) =0,018

Коск 2010 = 439,4/((23747,0+23662,0)/2) =0,019

Коэффициент оборотности собственного капитала в 2008–2010 гг. увеличился (положительно влияет на деловую активность ОЖК «Левада»).

11. Средний срок оборотности собственного капитала (Толок) как отношение календарного фонда времени за определенный период к коэффициенту оборотности собственного капитала (Коск) за этот же период:

Толок = 365 / Коск, (3.24)

Тоск 2008 = 365/0,0186=19624 дн.

Тоск 2009 = 365/0,018=20278 дн.

Тоск 2010 = 365/0,019=19211 дн.

Средний срок оборотности собственного капитала увеличился с 19624 дней в 2008 г. до 20278 дней в 2009 г. (отрицательно влияет на деловую активность ОЖК «Левада»), а затем уменьшился с 20278 дней в 2009 г. до 19211 дней в 2010 г. (положительно влияет на деловую активность ОЖК «Левада»).

3.4 Анализ финансовых результатов предприятия

Целью каждого предприятия является получение прибыли. Она является финансовым результатом деятельности предприятия и характеризует эффективность использования существующих ресурсов.

Проанализируем прибыль предприятия рассмотрев общую прибыль.

Общая прибыль предприятия – это общая сумма прибылей предприятия от всех видов деятельности за определенный период.

Таблица 3.6. Анализ финансовых показателей предприятия

| Показатели | 2008 г., тыс. грн. |

2009 г., тыс. грн. |

2010 г., тыс. грн. |

| 1. Доходы | 487,41 | 487,10 | 469,92 |

| 2. Эксплуатационные расходы | 530,38 | 499,42 | 552,32 |

| Убытки | 42,97 | 12,32 | 82,40 |

Предприятие в период 2008–2010 гг. имело убытки.

Следует учитывать, что на протяжении 2008–2010 гг. у предприятия жилищного хозяйства через значительное превышение себестоимости 1 м2 общей площади жилья для населения финансовым результатом деятельности является общий убыток. Выручка является тем источником финансовых ресурсов, которым предприятие может управлять.

Для получения в дальнейшем прибыли необходимо всестороннее, детальное изучение условий её формирования, выявление резервов повышения, которое разрешит обеспечить финансовыми ресурсами процессы хозяйственной деятельности предприятия.

Расчёт стоимости обслуживания жилищного фонда и территорий домовладений ЖСК производится исходя из среднегодовой эксплуатируемой жилой и нежилой оплачиваемой площади управления домами и его плановых расходов по сводной смете расходов и доходов утверждённой хозяйственно-финансовым планом на текущий год по следующим статьям:

· административно-управленческие расходы;

· содержание обслуживающего персонала;

· содержание домового хозяйства;

· текущий ремонт;

· и др.

Месячная расчётная стоимость одного квадратного метра площади, принимаемой для расчётов с кооперативами по обслуживанию его жилых домов и прилегающей территории, устанавливается самостоятельно согласно смете доходов и расходов.

С 01.02.2000 года были введены новые тарифы на услуги по содержанию домов и придомовой территории (квартирная плата):

- 5-ти этажного дома – 0,28 грн. за 1м2;

– 9-ти этажного дома – 0,37 грн. за 1м2.

Для качественного анализа финансовых результатов необходимо проанализировать: тариф на услуги, формирование прибыли, а также сравнить плановые показатели с фактическими.

Для оценки деятельности предприятия используют не только абсолютную сумму прибыли, а и относительный ее уровень, т.е. рентабельность.

Но нет смысла рассчитывать показатели рентабельности через убыточную деятельность предприятия на протяжении трех последних лет.

Заключение

Таким образом, на основании анализа показателей финансового состояния, можно сделать вывод, что анализ имущественного состояния предприятия свидетельствует о том, что основные фонды не обновляются.

Анализ источников формирования капитала предприятия даёт возможность определить изменения в структуре собственного и заёмного капитала, а также узнать откуда взялись средства и кому предприятие за них обязано. Он свидетельствует о том, что собственный капитал в 2010 году увеличился за счет целевого финансирования, а также о незначительном увеличении заёмного капитала, за счёт роста кредиторской задолженности за товары, работы, услуги и текущих обязательств по расчетам.

Анализ ликвидности предприятия, т.е. способность предприятия быстро продать активы и получить деньги для оплаты своих обязательств по данным 2008–2010 гг. свидетельствует о неспособности предприятия выплачивать свои текущие обязательства, поскольку показатели – коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности являются неудовлетворительными.

Относительно анализа финансовой устойчивости следует отметить, что коэффициент автономии и коэффициент обеспечения собственными оборотными средствами на протяжении 2008–2009 гг. являются удовлетворительными, хотя они снизились. Превышение текущих обязательств над собственным оборотным средством предприятия может привести к снижению финансовой устойчивости предприятия.

Анализ деловой активности свидетельствует об эффективном использовании ресурсов, которые имеются на предприятии, сокращении времени для оплаты кредиторской задолженности. Однако наблюдается уменьшение коэффициента оборотности мобильных средств, который отрицательно влияет на деловую активность предприятия.

Таким образом, несмотря на удовлетворительную платежеспособности и деловую активность предприятия в анализируемом периоде имущественное состояние и ликвидность предприятия остаются низкими. А рентабельность ОЖК «Левада» в 2008–2010 гг. отсутствует, так как предприятие несёт убытки.

Достижение безубыточности должно осуществляться при условии:

- стимулирования создания механизмов формирования тарифов на жилищно-коммунальные услуги, направленных на экономию финансовых, трудовых, энергетических и материальных ресурсов;

- обеспечение прозрачности разработки и рассматривания тарифов на оплату жилищно-коммунальных услуг;

- постоянное информирование населения через проведения собраний о составе расходов, которые входят в тарифы.

То есть, при дальнейшем снижении вышеуказанных показателей предприятие близко к банкротству. Причиной этого являются экономически необоснованные тарифы на услуги по содержанию жилья, которые не пересматривались в течении 6 лет и не соответствуют расходам на содержание жилых домов и придомовой территории. Для улучшения ситуации необходимо повысить имущественное состояние и ликвидность предприятия.

Анализ структуры эксплуатационных затрат даёт возможность выявить значимость отдельных элементов в формировании себестоимости продукции (услуг) и определить пути уменьшения себестоимости в ОЖК «Левада».