| Похожие рефераты | Скачать .docx |

Курсовая работа: Фінансове забуспечення недержавних пенсійних фондів

Зміст

Вступ

Розділ 1. теоретико-методичні основи фінансування НПФ

1.1 Економічна сутність діяльності НПФ

1.2 Економіко-правове регулювання діяльності НПФ

1.3 Організація діяльності НПФ

Розділ 2. Аналіз джерел фінансового забезпечення діяльності НПФ

2.1 Аналіз та оцінка сфери діяльності НПФ

2.2 Джерела фінансування НПФ

2.3 Розрахунок економічної ефективності НПФ

Розділ 3. Напрями удосконалення фінансового забезпечення

3.1 Оптимізація джерел НПФ

3.2 Удосконалення державного регулювання

Висновки

Список використаних джерел

Додатки

ВСТУП

недержавний пенсійний фонд

Процес старіння населення та зростання частки осіб пенсійного віку посилило соціальне та фінансове навантаження на працююче населення країни і стало причиною підвищеної уваги сучасного суспільства до розвитку системи недержавних пенсійних фондів. Побудова ефективно функціонуючих недержавних пенсійних фондів в Україні означає створення нового потужного механізму пенсійного забезпечення. Значущість таких фондів визначається їх спроможністю бути суттєвим джерелом підтримки соціальних стандартів та одночасно акумулятором внутрішніх інвестиційних ресурсів для прискореного розвитку національної економіки.

Саме тому визначення особливостей розвитку ринку фінансових послуг недержавних пенсійних фондів в Україні виступає надзвичайно важливим напрямом досліджень на сучасному етапі. Рівень розвитку недержавного пенсійного забезпечення є показником економічного та соціального становища населення країни.

При написанні даної роботи були використані в якості інформаційних джерел Закон України Про загальнообов'язкове державне пенсійне страхування та Закон України Про недержавне пенсійне забезпечення, статистичні і аналітичні матеріали Державної комісії з регулювання ринків фінансових послуг України, Державної комісії з цінних паперів та фондового ринку, Державного комітету статистики України, Національного банку України і Світового банку тощо. Інформаційною базою роботи також є статті вітчизняних та зарубіжних авторів.

Особливості пенсійної реформи у розвинених країнах були розглянуті у працях П.Болле, Д.Ла-Туліппе, М.Альбера, А.Анікіна, Е.Хіжного, А.Сіленко, Г.Мактаггарта й інших. Проблеми пенсійного забезпечення ставили у своїх працях такі вітчизняні науковці, як Т. Кір’ян, І. Кравченко, Е. Лібанова, Б.Надточій, А.Нечай, В. Яценко.

Метою даного дослідження є наукове обґрунтування теоретичних засад становлення ринку фінансових послуг недержавних пенсійних фондів, виявлення особливостей його функціонування в країнах світу та розробка рекомендацій щодо шляхів покращення його подальшого розвитку.

Для досягнення поставленої мети були визначені такі завдання:

- дослідити основні теоретичні засади становлення ринку фінансових послуг недержавних пенсійних фондів, обґрунтувати його поняття, визначити сутність та об’єктивну необхідність його появи в Україні;

- проаналізувати організацію ринку фінансових послуг недержавних пенсійних фондів в економіці України з метою виявлення її особливостей та етапів формування;

- обґрунтувати роль держави в регулюванні діяльності НПФ;

- виявити основні тенденції розвитку ринку ринку фінансових послуг недержавних пенсійних фондів в Україні;

- узагальнити зарубіжний досвід функціонування ринку фінансових послуг недержавних пенсійних фондів з метою його адаптації та використання в Україні;

- розробити економіко-математичну модель, що характеризує залежність динаміки зростання активів недержавних пенсійних фондів та основних макроекономічних показників країни;

- розробити пропозиції щодо шляхів покращення функціонування ринку фінансових послуг недержавних пенсійних фондів в Україні.

Об'єктом дослідження являється ринок фінансових послуг недержавних пенсійних фондів в Україні.

Предметом дослідження є проблеми становлення та розвитку ринку фінансових послуг недержавних пенсійних фондів в Україні.

Наукова новизна дослідження полягає у виявленні основних тенденцій розвитку ринку фінансових послуг недержавних пенсійних фондів в Україні; проведенні порівняння між вітчизняним та світовим ринком недержавних пенсійних фондів; сформульованні пропозицій для практичного впровадження отриманих результатів щодо правового забезпечення подальшого розвитку ринку фінансових послуг недержавних пенсійних фондів; розвитку організаційної структури ринку фінансових послуг недержавних пенсійних фондів в частині впровадженя нових видів інформаційного забезпечення ринку, розвитку інформаційного забезпечення рику фінансових послуг недержавних пенсійних фондів в частині вдосконалення статистичної звітності суб’єктів ринку з відображенням основних показників діяльності НПФ та діяльності професійних учасників ринку, а також розроблена економіко-математична модель для прогнозування динаміки росту активів НПФ.

В ході дослідження даної теми були використані кілька груп методів: загальнонаукові методи, що й стали методологічною основою даної роботи, а саме:

· спостереження і узагальнення (для виявлення особливостей реалізації функцій і задач ринку фінансових послуг недержавних пенсійних фондів);

· аналіз і синтез (для розкриття змісту та сутності ринку фінансових послуг недержавних пенсійних фондів а також при розробці рекомендацій щодо шляхів подальшого розвитку вторинного ринку);

· логічний та історичний підхід (для розкриття специфічних рис вітчизняного ринку фінансових послуг недержавних пенсійних фондів та його інфраструктури);

· методи експертної оцінки (для розробки підходів до удосконалення ринку фінансових послуг недержавних пенсійних фондів України);

Також у даній роботі, крім загальнонаукових методів дослідження, були використані і прикладні методи: порівняння і групування; методи статистичного аналізу - метод аналітичного групування, методи аналізу середніх величин, методи обробки рядів динаміки, тощо, а також діалектичний метод пізнання розвитку і взаємозалежності економічних процесів на ринку фінансових послуг недержавних пенсійних фондів. Крім зазначених методів, в роботі ще були застосовані допоміжні методи подання інформації для більш повного та точного представлення даних: табличний та графічний методи.

Отже, в даній роботі будуть досліджені теоретичні засади функціонування та процес розвитку ринку фінансових послуг недержавних пенсійних фондів, проаналізовано їх сучасний стан в Україні та в деяких країнах світу, будуть виявлені основні тенденції розвитку ринку фінансових послуг недержавних пенсійних фондів та на базі проведеного порівняння між ними сформульовані пропозиції для практичного впровадження отриманих результатів щодо вдосконалення правового забезпечення подальшого розвитку даного ринку; розвитку інформаційного забезпечення ринку боргових цінних паперів в частині вдосконалення статистичної звітності суб’єктів ринку, діяльності професійних учасників ринку.

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДИЧНІ ОСНОВИ ФІНАНСУВАННЯНЕДЕРЖАВНИХ ПЕНСІЙНИХ ФОНДІВ УКРАЇНИ

1.1 Економічна сутність діяльності НПФ

З 90-х років минулого століття спостерігалася загальносвітова тенденція до проведення в галузі пенсійного забезпечення реформ, спрямованих на перегляд державних розподільчих систем та їх заміну (повну або часткову) на накопичувальні. Реформується пенсійне законодавство нині й в Україні, де, як і у країнах Заходу, існують схожі проблеми.

Насамперед це пов'язано з демографічною ситуацією — старінням населення, а, отже, й збільшенням числа тих, хто потребує соціального захисту. Проте в Україні менше можливостей забезпечити гідну старість людям похилого віку, ніж в розвинених країнах. Незважаючи на це, все ж можна дещо запозичити з досвіду наших західних сусідів.

Основні завдання та цілі проведення пенсійних реформ:

- підвищити рівень життя пенсіонерів;

- встановити залежність розмірів пенсій від величини заробітку і трудового стажу;

- забезпечити фінансову стабільність пенсійної системи;

- заохотити громадян до заощадження коштів на старість;

- створити ефективнішу та більш дієву систему адміністративного управління в пенсійному забезпеченні [13].

Багатьом західноєвропейським країнам завдяки багаторівневій пенсійній системі вдається протягом останніх десятиріч не тільки забезпечувати соціальну захищеність непрацездатних членів суспільства, але й регулювати стан на ринку праці, впливати на демографічну ситуацію і сприяти економічному зростанню [24].

1 січня 2004 року в Україні набули чинності Закони України «Про загальнообов’язкове пенсійне страхування» від 9 липня 2003 року і «Про недержавне пенсійне забезпечення» від 9 липня 2003 року. Нормами першого із зазначених законів передбачено створення в Україні трирівневої системи пенсійного забезпечення (табл. 1.1):

Таблиця 1.1

Структура пенсійної системи України [3;10]

| Змішана система | ||

| Загальнообов’язкове державне пенсійне страхування | Недержавне пенсійне забезпечення | |

Перший рівень (з 1 січня 2004 р.) |

Другий рівень (в 2009 р.) |

Третій рівень (з 1 січня 2004 р.) |

| Загальнообов’язкова солідарна система пенсійного страхування, що фінансується за рахунок коштів Пенсійного фонду та передбачає встановлення розмірів пенсій у порядку та на умовах згідно із відповідним законодавством | Складова частина загальнообов’язкової системи пенсійного страхування, яка ґрунтується на принципі накопичення коштів застрахованих осіб у загальнообов’язковому Накопичувальному пенсійному фонді із подальшим їх інвестуванням для отримання інвестиційного доходу на користь застрахованих осіб і здійснення пенсійних виплат за рахунок коштів цього фонду згідно із відповідним законодавством | Система недержавного пенсійного забезпечення, яка ґрунтується на засадах добровільної участі громадян, роботодавців та їх об’єднань у формуванні пенсійних накопичень з метою отримання громадянами додаткових до загальнообов’язкового державного пенсійного страхування пенсійних виплат за рахунок відрахувань на недержавне пенсійне страхування та інвестиційного доходу, нарахованого на пенсійні виплати, у порядку та умовах згідно із відповідним законодавством |

Недержавне пенсійне забезпечення, що виникло як противага і доповнення до державного загальнообов’язкового пенсійного страхування, дозволяє за рахунок використання одних і тих самих фінансових ресурсів вирішити дві важливі проблеми: забезпечити гідний соціальний захист населення та значно розширити інвестиційні можливості економіки.

Система недержавного пенсійного забезпечення базується на принципах добровільної участі фізичних і юридичних осіб у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

Основні принципи недержавного пенсійного забезпечення [32]:

- рівні права для всіх учасників пенсійного фонду, які беруть участь в одній пенсійній схемі;

- економічно-соціальна заінтересованість працівників і роботодавців у НПЗ;

- добровільність участі в системі НПЗ (добровільність створення та приєднання до раніше створених пенсійних фондів, добровільність пенсійних внесків, вибору пенсійного фонду та форми пенсійних виплат тощо);

- здійснення інвестиційної діяльності виключно в інтересах вкладників та учасників з метою захисту пенсійних внесків від інфляції та збільшення пенсійних накопичень із допомогою отримання інвестиційного доходу;

- державне регулювання діяльності НПЗ і нагляд за її здійсненням.

Недержавне пенсійне забезпечення здійснюється:

- Недержавними пенсійними фондами шляхом укладення пенсійних контрактів від імені НПФ між адміністратором пенсійного фонду та вкладниками таких фондів;

- Страховими організаціями шляхом кладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду;

- Банківськими установами шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб [8].

Недержавний пенсійний фонд - це юридична особа, утворена відповідно до Закону України "Про недержавне пенсійне забезпечення", яка має статус неприбуткової організації (непідприємницького товариства), функціонує і проводить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами, а також здійснює пенсійні виплати учасникам вказаного фонду у встановленому чинним законодавством порядку. Весь отриманий фондом інвестиційний дохід розподіляється тільки між його учасниками.

Слід зазначити, що поняття «недержавний пенсійний фонд» (далі - НПФ) не є абсолютно новим для українських реалій, хоча до прийняття законів України «Про фінансові послуги та державне регулювання ринків фінансових послуг» і «Про недержавне пенсійне забезпечення» діяльність НПФ в Україні не було належною мірою регламентовано законодавством. НПФ працювали в законодавчому та регулятивному вакуумі. Вони створювалися у вигляді господарських товариств на підставі Цивільного кодексу УРСР від 18 липня 1963 року та Закону України «Про господарські товариства» від 19 вересня 1999 року.

Запровадження системи недержавного пенсійного забезпечення в Україні було необхідним через:

· Незбалансованість солідарної системи, що спричиняється:

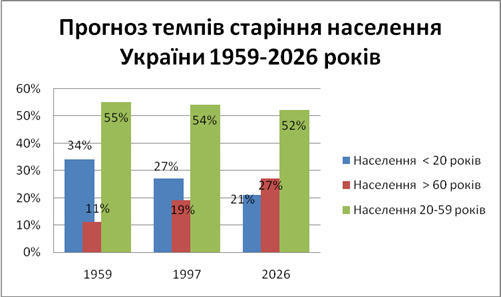

- високим рівнем демографічного навантаження на працездатне населення. За даними Пенсійного фонду України [14] в 2006 році кількість пенсіонерів становила 13,49 млн. осіб, а частка пенсіонерів – 28,6% всього населення країни. За прогнозом цей показник буде збільшуватися [3] (рис. 1.1).

Рис. 1.1. Прогноз темпів старіння населення України 1959-2026 років [15]

За здійсненим прогнозом темпів старіння населення України 1959-2026 років видно, що чисельність населення пенсійного віку (старше 60 років) постійно зростає і займає значну частку всього населення країни, при тому чисельність платників внесків постійно зменшується.

- низькою заробітною платою (у 1/3 працюючих не вища, ніж прожитковий мінімум);

- державна пенсія не забезпечує гідного життєвого рівня людям похилого віку, і не лише в Україні, за розрахунками фахівців, в Україні вже через 5 років середня державна пенсія не перевищуватиме 26% середньої заробітної плати; на сьогодні три працюючих людини мають забезпечити пенсію двох пенсіонерів, а з часом ситуація лише ускладниться [19];

- дефіцитом коштів Пенсійного фонду України, що покривається за рахунок державного бюджету;

- зростанням рівня соціальної захищеності українських громадян;

· Посилення мотивації людини до продуктивності праці, результати якої гарантуватимуть їх матеріальну забезпеченість у старості;

· Обмеженість бюджетних ресурсів для вирішення соціальних потреб і як наслідок – зменшення ролі держави у забезпеченні соціальних гарантій населення, що є світовою тенденцією [3].

Отже, участь у недержавному пенсійному фонді має наступні переваги як для роботодавців, так і для вкладників:

· Додаткове стимулюваня працівників:

- Стимулювати підвищення продуктивності праці персоналу;

- Залучити та закріпити цінні кадри на будь-якій частині виробництва;

- Розвивати у працівників почуття соціального партнерства та підтримки з боку керівництва [3];

- Можливість пропонувати робітникам додатково до заробітної плати соціальний пакет по пенсійному забезпеченню;

- Провести фактичне підвищення заробітної плати з економією по сплаті податків;

- Завдяки застосуванню різних пенсійних схем вкладник – юридична особа має змогу використовувати диференційовані підходи до рівня (суми) пенсійних відрахувань на користь своїх працівників з урахуванням їх віку, стажу роботи на підприємстві, інших показників, що характеризують цінність працівника для виробництва [22].

· Розширення інвестиційних можливостей:

- Залучити до 5% сумарних активів недержавного пенсійного фонду в розвиток підприємства (шляхом придбання недержавним пенсійним фондом цінних паперів підприємства, за умови, що такі цінні папери пройшли лістинг та котуються на біржі або в торгово-інформаційній системі та відповідають вимогам законодавства до таких цінних паперів) [19];

- Залучити шляхом цінних паперів підприємства в якості довгострокових інвестицій кошти всієї системи НПФ [3];

· Зменшення бази оподаткування:

- Внески підприємства до НПФ на користь своїх працівників відносяться до валових витрат в рамках встановленого аконодавством відсотка від річної заробітної плати працівника;

- Внески підприємства до НПФ на користь своїх працівників не відносяться до фонду оплати праці, тому з них не здійснюється відрахування до Пенсійного Фонду України, фонду соціального страхуваня на випадок непрацездатності, фонду страхування на випадок безробіття, фонду соціального страхування від нещасних випаків на виробництві [3];

· Інші переваги:

- Недержавна пенсія виплачується додатково до державної;

- Вкладник визначає прийнятний для себе розмір і періодичність пенсійних внесків та має можливість їх коректувати за будь-якої зміни обставин, а також сам обирає пенсійний вік, після досягнення якого має право на отримання пенсійних виплат, у рамках ± 10 років від загальновстановленого в країні;

- Вкладнику відкривається індивідуальний пенсійний рахунок для обліку пенсійних внесків і результатів їх інвестування, його пенсійні кошти інвестуються і зростають завдяки отриманому на них інвестиційному прибутку, причому як на етапі накопичення, так і впродовж періоду пенсійних виплат;

- У разі виникнення надзвичайних обставин (виїзд на постійне проживання за межі України, медично підтверджений критичний стан здоров'я, настання інвалідності) - за бажанням учасника накопичення можуть бути виплачені достроково та одноразово. Пенсійні накопичення в НПФ успадковуються;

- Якщо вкладника не влаштовує діяльність Фонду, він має право перевести свої пенсійні накопичення до іншого НПФ;

- Розмір пенсії, на яку можна розраховувати, залежить від розміру пенсійних внесків, періоду накопичення, професійності їх інвестування та суми заробленого на них інвестиційного прибутку [19].

Таким чином, участь у недержавних пенсійних фондах має ряд переваг та вигод, якими не можна скористатися при участі у загальнообов’язковому державному пенсійному страхуванні.

1.2 Економіко-правове регулювання діяльності НПФ

Побудова ефективно функціонуючих недержавних пенсійних фондів в Україні означає створення нового потужного механізму пенсійного забезпечення. Значущість таких фондів визначається їх спроможністю бути суттєвим джерелом підтримки соціальних стандартів та одночасно акумулятором внутрішніх інвестиційних ресурсів для прискореного розвитку національної економіки. Тому, слід звернути увагу на особливості функціонування НПФ на ринку України.

Щодо утворення НПФ, то слід зазначити, що пенсійним фондам забороняється змінювати їх вид та найменування, зазначені у статуті пенсійного фонду, після реєстрації Державною комісією з регулювання ринків фінансових послуг України. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова "недержавний пенсійний фонд" або "пенсійний фонд", та яке відрізняється від найменувань будь-яких інших пенсійних фондів, створених на території України [1, стаття 6].

Дозволяється приєднання та злиття декількох пенсійнихфондів однакового виду. Забороняється проводити реорганізаціюбудь-яких пенсійних фондів шляхом поділу чи виділення, а такожприєднання, злиття пенсійних фондів різних видів.

Розмір пенсії з НПФ не залежить від трудового стажу, на відміну від державної пенсії, а залежить від суми коштів учасника, накопичених в НПФ. Учасники НПФ – люди, на користь яких сплачуються пенсійні внески до фонду. Вкладники – особи, які здійснюють такі внески (сам учасник, його роботодавець, професійне об’єднання або члени сім’ї).

НПФ може виплачувати пенсію на визначений строк, а також одноразову виплату у передбачених випадках. Крім того, учасник, досягнувши пенсійного віку, може перерахувати пенсійні кошти з НПФ до страхової організації і отримувати довічну пенсію. Учасник НПФ самостійно визначає свій пенсійний вік та строк виплати пенсії. Пенсійний вік може бути меншим або більшим від загального пенсійного віку для державної пенсії, але не більш ніж на 10 років, тобто для жінок – це 45-65 років, а для чоловіків – це 50-70 років. Додаткову недержавну пенсію можна отримати одночасно з державною.

НПФ створюється, провадить діяльність та ліквідується згідно з Законом України «Про недержавне пенсійне забезпечення» [23]. НПФ не може бути проголошений банкрутом та ліквідований за законодавством про банкрутство. Ліквідація НПФ може бути проведена за спеціальною процедурою під контролем Державної комісії з регулювання ринків фінансових послуг України. При цьому пенсійні накопичення громадян переводяться за вибором учасників до інших НПФ, страхових організацій або банківських установ, що надають послуги з недержавного пенсійного забезпечення [34].

Пенсійні внески стають власністю учасника фонду одразу після їхнього зарахування на рахунок в НПФ, незалежно від того, хто їх платив – сам учасник, його роботодавець чи родичі. Пенсійні кошти не можуть бути вилучені із фонду іншими особами або перерозподілені поміж іншими учасниками фонду. Учасник НПФ має право розпоряджатися своїми пенсійними коштами згідно з законодавством, тобто протягом періоду накопичення переводити до іншого НПФ, а за певних підстав – отримувати у вигляді пенсійних виплат. Пенсійні кошти учасника можуть успадковуватися його спадкоємцями [23].

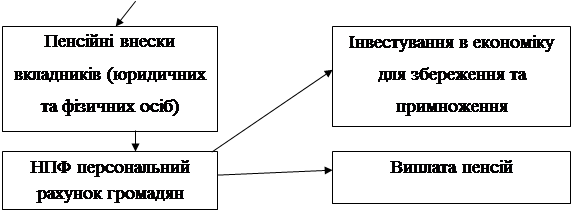

Роботу недержавний пенсійних фондів можна виділити таким чином [21] (рис. 1.2):

|

||

|

||

Схема 1.2. Схема роботи НПФ

Здійснювати управління активами недержавного пенсійного фонду може:

- Компанія з управління активами;

- Банк щодо активів створеного ним корпоративного пенсійного фонду, за умови отримання ліцензії на провадження діяльності з управління активами;

- Професійний адміністратор, який отримав ліцензію на провадження діяльності з управління активами (юридична особа, виключним видом діяльності якої є надання професійних послуг з адміністрування недержавних пенсійних фондів (професійний адміністратор); юридична особа - одноосібний засновник корпоративного пенсійного фонду, який прийняв рішення про самостійне здійснення адміністрування такого фонду; компанія з управління активами, що отримала в Держфінпослуг ліцензію на провадження діяльності з адміністрування пенсійних фондів).

Єдиним органом управління пенсійним фондом є рада пенсійного фонду (рада фонду). Рада фонду укладає з адміністратором договір про адміністрування пенсійного фонду, а також укладає договір про управління активами пенсійного фонду з компанією з управління активами або іншою особою, що здійснює управління активами пенсійного фонду (далі - КУА) та зі зберігачем договір про обслуговування пенсійного фонду зберігачем.

Адміністратор від імені пенсійного фонду укладає з вкладниками пенсійні контракти та надає учасникам інформацію про стан їх індивідуальних пенсійних рахунків та укладає договори про виплату пенсій.

КУА надає зберігачу розпорядження щодо інвестування активів пенсійного фонду, а зберігач надає КУА інформацію про здійснення операцій з інвестування активів (додаток А) [10].

Адміністратор надає зберігачу розпорядження щодо перерахування коштів для оплати послуг, які надаються НПФ, пенсійних виплат та інших витрат, передбачених Законом та КУА інформацію про суму пенсійних внесків, що надійдуть до фонду (відповідно до пенсійних контрактів), та суму виплат, що будуть здійснені за рахунок пенсійних активів (відповідно до договорів про виплату пенсій та при переведенні коштів).

Зберігач надає адміністратору інформацію щодо перерахування коштів для оплати витрат НПФ, а також адміністратору та раді фонду звітність про обслуговування пенсійного фонду. КУА надає адміністратору та раді фонду звітність про управління активами пенсійного фонду, а адміністратор надає раді фонду звітність з недержавного пенсійного забезпечення [10].

Функції компанії з управління активами:

- Здійснення операцій щодо управління активами відповідно до інвестиційної декларації пенсійного фонду та укладеного договору про управління активами;

- Щорічне подання раді фонду пропозиції щодо внесення змін до інвестиційної декларації фонду;

- Надання звітності, передбачену Законом України “Про недержавне пенсійне забезпечення”.

Зберігачем недержавного пенсійного фонду може бути банк:

- який має ліцензію на здійснення депозитарної діяльності зберігача цінних паперів;

- не здійснює управління активами створеного ним корпоративного пенсійного фонду;

- не є пов’язаною особою НПФ та його засновників, адміністратора, компанії з управління активами і аудитора;

- не є кредитором адміністратора або осіб, що здійснюють управління активами.

Функції зберігача пенсійного фонду:

- Відкриття та ведення рахунків пенсійного фонду;

- Приймання, передача (переведення), облік та забезпечення зберігання цінних паперів, а також документів, які підтверджують право власності на пенсійні активи в інших формах, документів, пов’язаних з формуванням та використанням пенсійних активів;

- Перевірка підрахунку чистої вартості активів пенсійного фонду і чистої вартості одиниці пенсійних внесків, здійсненого адміністратором та особою (особами), що провадить (провадять) діяльність з управління активами пенсійного фонду;

- Виконання розпоряджень адміністратора щодо перерахування пенсійних коштів відповідно до Закону;

- Виконання розпоряджень адміністратора щодо перерахування грошових коштів для оплати послуг осіб, що здійснюють обслуговування пенсійного фонду, здійснення оплати витрат на перереєстрацію прав власності та оплати інших витрат, передбачених Законом України “Про недержавне пенсійне забезпечення”;

- Виконання розпоряджень особи, що здійснює управління активами пенсійного фонду, згідно з інвестиційною декларацією пенсійного фонду;

- Зберігання копій розпоряджень щодо операцій з цінними паперами та іншими активами, наданих особами, що здійснюють управління активами пенсійного фонду, торговцям цінними паперами та іншим посередникам;

- Подання звітності, передбаченої Законом та відповідними підзаконними актами;

- Виконання розпоряджень Державної комісії з цінних паперів та фондового ринку щодо припинення (блокування) виконання розпоряджень особи, що здійснює управління активами пенсійного фонду, на підставах, визначених законодавством [13].

Інвестиційну політику пенсійного фонду, основні напрями та обмеження інвестування активів НПФ визначає внутрішній документ недержавного пенсійного фонду - інвестиційна декларація.

Таким чином, хоча недержавні пенсійні фонди з'явилися на ринку України порівняно недавно, з врахуванням світового досвіду були побудована досить чітка структура їх функціонування.

В Україні і у світі виділяють різні види недаржавних пенсійних фондів в залежносіт від особливостей їх утворення та характеру діяльності. В Україні існують такі види недержавних пенсійних фондів [12] (табл. 1.2):

Таблиця 1.2

| Вид фонду | Засновники | Учасники |

| відкритий пенсійний фонд | Будь-які одна чи кілька юридичних осіб | Громадяни України, іноземці та особи без громадянства незалежно від місця та характеру їх роботи |

корпоративний пенсійний фонд |

юридична особа-роботодавець або кілька юридичних осіб-роботодавців, до яких можуть приєднуватися роботодавці-платники | можуть бути виключно фізичні особи, що перебувають (перебували) в трудових відносинах з працедавцями-засновниками і працедавцями-платниками цього фонду |

професійний пенсійний фонд |

об'єднання юридичних осіб-працедавців, об'єднання фізичних осіб, включаючи професійні союзи (об'єднання професійних союзів), або фізичні особи, зв'язані по роду їх професійної діяльності | можуть бути виключно фізичні особи, зв'язані по роду їх професійної діяльності (занять), визначеної в статуті фонду |

- Розглянемо більш детально особливості функціонування корпоративних пенсійних фондів. Підприємства, які планують створити корпоративний фонд або стати роботодавцями-платниками, мають працювати беззбитково протягом не менше 1 року до створення фонду (або до приєднання фонду). Вимога щодо фінансової спроможності пов’язана із зобов’язанням роботодавців сплачувати внески до корпоративного НПФ за всіх своїх працівників.

Учасниками такого НПФ можуть бути тільки наймані працівники підприємств, тому у разі виходу відповідного роботодавця зі складу засновників чи розірвання договору про участь у корпоративному НПФ, або при звільненні працівника, такий учасник фонду повинен вийти з корпоративного фонду і перевести свої накопичення до іншого НПФ.

Роботодавці-засновники та платники зобов’язані платити внески за всіх своїх працівників. Вони можуть тимчасово припиняти сплату внесків на строк до одного року. Розмір внесків роботодавців до корпоративного НПФ встановлюються у відсотках відносно суми зарплати працівників і можуть бути визначені як:

- Однаковий відсоток на користь всіх працівників;

- Відсотки, диференційовані за прогресивною шкалою, залежно від віку, стажу роботи працівників на певному підприємстві, віку та стажу одночасно.

Підприємства-роботодавці мають можливість засновувати власні корпоративні фонди для своїх працівників і осіб, які працюють на пов’язаних з ними підприємствах, або можуть стати засновниками відкритих та професійних фондів, проте практика інших країн, де недержавні пенсійні фонди працюють вже десятки років показую, що для великих підприємств (чисельність працівників яких перевищує 5000 осіб) найвигідніше створювати власні корпоративні недержавні пенсійні фонди. Для підприємств, де працює менше 5000 осіб закордонна практика показує, що найчастіше малим там середнім підприємствам недоцільно створювати власні корпоративні фонди через відносну дорожнечу створення та утримання власного пенсійного фонду [28].

- Професійний недержавний пенсійний фонд характеризується тим, що сплата внесків для його засновників не є обов’язковою, але у разі прийняття ними рішення про сплату внесків, діють принципи, аналогічні корпоративному НПФ. Перевагою учасників професійного фонду є те, що вони можуть залишатися в професійному фонді при зміні місця роботи, якщо працюватимуть у тій же галузі, не змінюючи професії.

- Для відкритого недержавного пенсійного фонду характерним є те, що заснування відкритих НПФ заборонено юридичним особам, діяльність яких фінансується за рахунок державного чи місцевих бюджетів. Юридична особа може створити лише один корпоративний чи один професійний НПФ. Така юридична особа може бути засновником одного або більше відкритих пенсійних фондів.

У разі прийняття власником підприємства чи уповноваженим ним органом рішення сплачувати внески до НПФ за своїх працівників, роботодавець звертається до адміністратора фонду, вибирає пенсійну схему з наявних у фонді та укладає договір з НПФ – пенсійний контракт. Пенсійну схему у НПФ можна замінити на іншу, але не частіше одного разу на 6 місяців.

Пенсійні внески до НПФ сплачуються у порядку та розмірах, встановлених пенсійним контрактом. Пенсійні фонди дають можливість гнучко враховувати фінансові можливості вкладників, оскільки можна змінювати розміри та періодичність сплати внесків відповідно до умов обраних пенсійних схем, а також за певних умов тимчасово або повністю припиняти їхню сплату.

Мінімальний розмір пенсійних внесків може встановити рада НПФ – на рівні не вище 10% мінімальної зарплати у розрахунку на місяць (з 01.10.2007 року – 46 грн.). Максимальний розмір внесків не обмежується, але як правило не перевищує межі податкових пільг. Тобто, підприємство, яке сплачує пенсійні внески на недержавне пенсійне забезпечення найманого працівника, може відносити на валові витрати суми таких внесків у розмірі до 15% зарплати працівника за рік, але не більше граничної суми податкової соціальної пільги, тобто суми прожиткового мінімуму для працездатних осіб, помноженої на 1,4 (у 2007 році – 740 грн. на місяць). Пенсійні внески не включаються до фонду оплати праці, тобто на них не здійснюються обов’язкові соціальні нарахування. Працівники також можуть добровільно сплачувати внески за власний рахунок до НПФ будь-якого виду [23].

Відкритий недержавний пенсійний фонд є прийнятним для всіх. Головне, що відрізняє відкритий фонд від інших, це можливості:

- більшої гнучкості щодо розміру пенсійних внесків;

- участі в недержавному пенсійному забезпеченні тільки частини колективу роботодавця на відміну від корпоративного фонду, де роботодавець зобов’язаний робити перерахування коштів на користь усіх без винятку своїх працівників;

- участі будь-яких фізичних осіб як вкладників на свою користь або на користь своїх найближчих родичів;

- залишитися учасником фонду після припинення трудових відносин з роботодавцем [19].

Визначають кілька варіантів недержавного пенсійного забезпечення працівників малих та середніх підприємств:

1. Невеликі підприємства можуть об’єднуватися і створювати корпоративні фонди за участю декількох роботодавців, укладаючи договір на обслуговування з професійним адміністратором;

2. Малі та середні підприємства можуть приєднатися до вже створених великими підприємствами корпоративних фондів як «роботодавці-платники».

3. Малі та середні підприємства мають можливість робити внески у відкриті недержавні пенсійні фонди;

4. Можливість для роботодавців сплачувати внески до професійного пенсійного фонду [28].

Оскільки до появи вУкраїні НПФ вже багато років функціонують на ринках західних країн, слід також звернути увагу на класифікацію НПФ у міжнародній практиці [4]. У світі недержавні пенсійні фонди поділяють на автономні та неавтономні:

- Автономні НПФ визначаються як незалежні юридичні особи, відмінні від страхових компаній та інших фінансових установ, або відокремлена сукупність активів без статусу юридичної особи, які використовуються для пенсійного забезпечення і здійснення відповідних виплат. Автономні НПФ існують у всіх країнах Організації Економічного Співробітництва і Розвитку, за винятком Словаччини і Туреччини, де законодавство не передбачає існування таких утворень. Усі автономні пенсійні фонди мають орган управління чи адміністратора, який є особою, відповідальною за здійснення операцій фонду. Орган управління може бути внутрішнім чи зовнішнім залежно від юридичної форми організації фонду. Він може здійснювати оперативні завдання самостійно або делегувати їх здійснення іншим особам, у тому числі таким надавачам послуг, як консультанти, актуарії, управляючі активами.

- Неавтономні пенсійні фонди складаються з резервів чи інших активів, які юридично не відокремлені від вкладника чи адміністратора, та інших активів, власниками яких є вкладники.

У світовій практиці існує два типи автономних пенсійних фондів:

• інституційний тип, у якому фонд є незалежною юридичною особою з правоздатністю і дієздатністю;

• контрактний тип, у якому пенсійний фонд складається з юридично відокремленої сукупності активів без право- і дієздатності. Інституційні фонди мають внутрішні органи управління. Контрактні фонди управляються зовнішніми особами, якими можуть бути стандартна фінансова установа або спеціалізована компанія з управління пенсійним фондом, активи якої є юридично відокремленими від активів, що становлять пенсійний фонд.

За правовим титулом, на якому пенсійні активи належать чи не належать учасникам пенсійного фонду, інституційні фонди поділяють на створені у [4]:

• корпоративній формі — якщо пенсійні активи належать учасникам на певному титулі. Орган управління є внутрішнім, як правило, це рада директорів. Такими є НПФ в Угорщині, Бельгії, Італії, Швейцарії, Мексиці, Австрії та Чеській Республіці;

• засновницькій формі — якщо учасники не мають правового титулу щодо активів пенсійного фонду, за винятком, можливо, випадків банкрутства вкладника. З іншого боку, учасники отримують прибуток від інвестування таких активів і можуть володіти правами стосовно прибутку, який отримує пенсійний фонд. Орган управління є також внутрішнім. Окремі пенсійні фонди таких видів існують у Бельгії, Італії, Швейцарії, а також Данії, Фінляндії, Нідерландах і Швеції;

• трастовій формі — якщо права на пенсійні активи передаються на праві довірчої власності довіреним, які управляють фондом. Довірені повинні управляти трастовими активами лише в інтересах учасників фонду, які отримують прибутки від інвестування активів. Основним принципом при організації фондів таких видів є те, що активи, передані довіреному на праві довірчої власності одними довірителями, мають бути відокремлені від активів, переданих іншими довірителями, і від активів самого довіреного. Усі країни англо-саксонської правової сім'ї (Австралія, Канада, Ірландія, Нова Зеландія, Великобританія, США) передбачають трасти як єдино можливу правову форму існування пенсійних фондів.

Пенсійні фонди контрактного типу можуть створюватися у двох правових формах:

• індивідуальній, відповідно до якої учасники володіють певним правовим титулом щодо пенсійних активів. Закриті й відкриті пенсійні фонди Польщі, Португалії, Іспанії та відкриті пенсійні фонди Італії засновуються у такій формі. У Польщі та Португалії пенсійними фондами управляють компанії з управління пенсійними фондами, виключним видом діяльності яких саме і є управління пенсійними фондами. В Італії та Іспанії в ролі управляючої компанії може виступати вже існуюча фінансова компанія, наприклад банк або страхова компанія;

• колективній формі, відповідно до якої учасники є одержувачами прибутку від інвестування пенсійних активів. Окремі пенсійні фонди такого виду існують у Кореї та Японії.

Відповідно до зазначеної вище класифікації, недержавні пенсійні фонди України є автономними, інституційними, оскільки є юридичними особами, та створеними у корпоративній формі, оскільки пенсійні активи належать учасникам на праві власності.

1.3 Організація діяльності НПФ

Розвиток системи недержавного пенсійного забезпечення має велике значення як для громадян України, так і для економіки. Недержавні пенсійні фонди – окрема соціально-економічна категорія, яку доцільно розглядати у таких основних площинах: як соціально-захисний важіль (для підвищення матеріального забезпечення працівників після виходу їх на пенсію); як механізм реалізації соціально-трудових відносин між працівником та роботодавцем (що пов’язано із мотивацією до створення НПФ або участі в ньому); як систему інституціональних інвесторів, що мають в розпорядженні інвестиційний ресурс (тобто економічний аспект).

Побудова ефективно функціонуючих недержавних пенсійних фондів в Україні означає створення нового механізму пенсійного забезпечення. Значущість таких фондів визначається їх спроможністю бути суттєвим джерелом підтримки соціальних стандартів та одночасно акумулятором внутрішніх інвестиційних ресурсів для прискореного розвитку національної економіки.

Тому, необхідність активного втручання держави в процеси діяльності недержавних пенсійних фондів об’єктивно обумовлена особливо там, де це необхідно для повної реалізації суспільно-економічних цілей. Створення НПФ при участі держави має велике значення для розвитку недержавного пенсійного забезпечення та покладає на його засновників велику відповідальність не тільки за діяльність створюваного НПФ, а й за те, як створення цього НПФ відобразиться на всьому фінансовому та фондовому ринках.

Діяльність недержавних пенсійних фондів та обслуговуючих компаній знаходиться під постійним перехресним наглядом та суворим контролем з боку державних органів. 1 січня 2004 року в Україні набули чинності Закони України «Про загальнообов’язкове пенсійне страхування» від 9 липня 2003 року і «Про недержавне пенсійне забезпечення» від 9 липня 2003 року [1;2].

Відповідно до Закону України „Про недержавне пенсійне забезпечення”, який набув чинності 1 січня 2004 року, державний нагляд та контроль у сфері недержавного пенсійного забезпечення, а саме за діяльністю недержавних пенсійних фондів, страхових організацій та банківських установ здійснюється Державною комісією з регулювання ринків фінансових послуг України [30].Державною комісією з регулювання ринків фінансових послуг України було розроблено 30 підзаконних нормативно-правових актів [8].

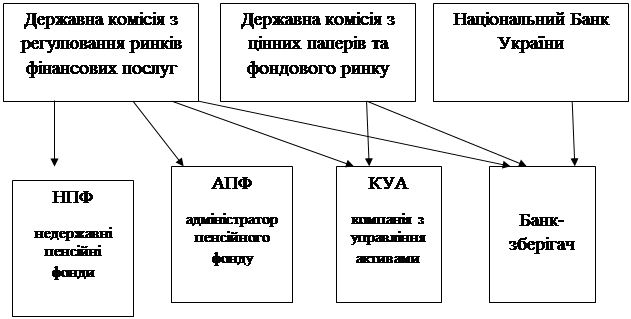

Ефективність діяльності НПФ та адміністраторів контролює Державна комісія з регулювання ринків фінансових послуг України, діяльність компанії з управління активами та банка-зберігача – Державна комісія з цінних паперів та фондового ринку, а банка-зберігача ще й Національний банк України [19] (рис. 1.3).

Рис. 1.3. Державний нагляд за недержавними пенсійними фондами [3]

Як орган державного нагляду та контролю у цій сфері, Держфінпослуг оприлюднює перелік юридичних осіб, які провадять діяльність у сфері недержавного пенсійного забезпечення, здійснює обмін інформацією, яка є необхідною для державного нагляду та контролю у сфері недержавного пенсійного забезпечення з відповідними державними органами, зокрема, з Державною комісією з цінних паперів та фондового ринку.

До основних напрямків регулювання у сфері недержавного пенсійного забезпечення відноситься реєстрація недержавних пенсійних фондів (з видачею їм відповідного свідоцтва), ліцензування юридичних осіб, що будуть надавати послуги з адміністрування пенсійних фондів, аналіз ефективності діяльності всіх суб‘єктів системи недержавного пенсійного забезпечення [30].

У разі виявлення порушень державні органи вживають заходи впливу, передбачені чинним законодавством.

Контроль діяльності фонду з боку засновників здійснює рада фонду (єдиний орган управління НПФ), яка формується з представників засновників. Рада фонду може у будь-який час замінити компанії, що здійснюють обслуговування фонду, якщо їх діяльність буде визнана неефективною.

Крім того, рада фонду затверджує інвестиційну декларацію – документ, що визначає напрями інвестування пенсійних активів (додаток Б). Інвестиційна декларація пенсійного фонду підлягає обов'язковій реєстрації в Державній комісії з регулювання ринків фінансових послуг України протягом 60 календарних днів після формування ради фонду [1; стаття 10].

Крім цього, проводяться планові аудиторські перевірки діяльності пенсійних фондів, адміністраторів, компаній з управління активами, зберігачів, страхових організацій та банків, що надають послуги у сфері недержавного пенсійного забезпечення, проводяться не рідше ніж один раз на рік за рахунок юридичних осіб, що перевіряються. Аудиторська перевірка проводиться аудитором, який має право на провадження аудиторської діяльності і займається виключно наданням аудиторських послуг згідно із законодавством. Аудиторська перевірка проводиться на підставі договору, який укладається між аудитором та юридичною особою, що перевіряється [1; стаття 5].

Один і той же аудитор не може провадити перевірку двох і більше юридичних осіб, що надають послуги одному й тому ж пенсійному фонду. Аудитор не може проводити перевірку суб'єктів недержавного пенсійного забезпечення та вищезазначених юридичних осіб, якщо він або його засновник (засновники) володіють часткою (паєм, акціями) у статутному капіталі цих суб'єктів (юридичних осіб) або їх засновника (засновників).

При поданні річної звітності Державній комісії з регулювання ринків фінансових послуг України і Державній комісії з цінних паперів та фондового ринку адміністратор і компанія з управління активами обов'язково додають до зазначеної звітності копію аудиторського висновку встановленого зразка.

Отже, державний нагляд за діяльністю недержавних пенсійних фондів здійснюється досить активно, проте, через те, що пенсійна реформа в Україні була здійснена нещодавно (2004 рік) і через малий досвід функціонування НПФ на ринку ще існують певні недоліки недостатнього їх регулювання.

РОЗДІЛ 2. АНАЛІЗ ДЖЕРЕЛ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ НЕДЕРЖАВНИХ ПЕНСІЙНИХ ФОНДІВ

2.1 Аналіз та оцінка сфери діяльності НПФ

У 80-90 роках 20 століття відбулася криза солідарних систем в країнах Європи через старіння населення, зниження чисельності працючих, зростання кількості пенсіонерів, що призвело до того, що в країнах з перехідною економікою солідарні системи стали джерелом політичних конфліктів а також перестали виконувати головну соціальну функцію – забезпечувати достойний рівень життя (60-70% заробітної плати) [21].Тому більшість країн почали реформувати свої системи пенсійного забезпечення. Головною причиною стала також демографічна криза у світі. За різними підрахунами,через 50 років у світі понад 40% усіх людей будуть пенсійного віку і особливо гостро ця проблема стоятиме перед Європою.

Країни знаходяться на різних стадіях старіння населення, однак, чим більш активним є цей процес, тим більші проблеми перед ними постають. Чим раніше будуть розроблені, доведені до громадськості, та запроваджені нові методи пенсійної системи, тим дешевшими вони будуть для суспільства [27].

Останніми роками в багатьох країнах, водночас з проведеними пенсійними реформами, був збільшений офіційний вік виходу на пенсію (табл.2.1).

Таблиця 2.1

Очікувана тривалість життя у офіційному віці виходу на пенсію у деяких країнах

| Країна | Офіційний вік Виходуна пенсію |

Тривалість життя у офіційному віці виходу на пенсію | ||

| Чоловіки | Жінки | Чоловіки | Жінки | |

| Україна | 60 | 55 | 14 | 25 |

| Австрія | 65 | 60 | 17 | 24 |

| Великобританія | 65 | 60 | 15.7 | 23 |

| Іспанія | 65 | 65 | 16.8 | 20.9 |

| Німеччина | 65 | 65 | 16.3 | 19.8 |

| Польща | 65 | 60 | 14 | 22 |

| Румунія | 65 | 60 | 13 | 20 |

| Словаччина | 62 | 62 | 15 | 18 |

| Угорщина | 62 | 61 | 16 | 20 |

| Франція | 60 | 60 | 20 | 26 |

За даними World Bank

Серед європейських країн Україна має найнижчий вік виходу на пенсію, особливо для жінок – 55 років, тоді як рівень очікуваної тривалості життя для офіційного віку виходу на пенсію є довшим ніж в багатьох європейських країнах [27].

Рішення про те, щоб не підвищувати вік виходу на пенсію, є прийнятним у даний час, але зовсім незабаром до цього питання треба повернутись, оскільки у майбутньому поступове підвищення пенсійного віку стане вкрай необхідним. Майже всі країни, які провадили пенсійну реформу підвищили чи ще продовжують підвищувати пенсійний вік.

Крім цього, наприкінці XX ст. у західних країнах постала проблема, породжена покращенням якості життя. Якщо в 70—80 pp. XX ст. економічна криза стала випробуванням для західної соціальної держави, то у 90-х pp. проблеми виникли через зростання тривалості життя, а, отже, й збільшення витрат на соціальні потреби. За даними МОП — у світі в 1990 р. налічувалося 9% населення у віці 60 років й старше, а в 2030 р. очікується 16%; за цими ж джерелами в середині 90-х pp. у більшості розвинених країн на пенсії витрачалось від 6 до 14% ВВП, що призвело до зростання витрат на пенсійне забезпечення. Крім того, подовження тривалості життя, а, отже, й подовження строку отримання пенсій, а також збільшений їх розміру у тих, хто досяг 80-ти літнього віку призвели до збільшення витрат [18].

Через зазначені причини, наприкінці минулого століття країни світу почали здійснювати пенсійні реформи, внаслідок чого в багатьох країнах були створені двох- та трьохрівневі пенсійні системи. У розвинених країнах світу в 90-х pp. були проведені пенсійні реформи (у США в 1995 p., у Великобританії в 1994 p., у Франції в 1993 p., в Італії у 1992 p., в Німеччині у 1992 p.).

Розглянемо розповсюдження трирівневих пенсійних систем. Трирівнева система, на зразок запропонованої та частково запровадженої в Україні, є переважаючою пенсійною моделлю серед країн колишнього соціалістичного табору. 12 країн колишнього соціалістичного табору мають трирівневі пенсійні системи, а саме: Угорщина та Польща (обидві країни запровадили таку систему до 2001 року), Болгарія, Хорватія, Естонія, Косово, Латвія, Литва, Македонія, Румунія, Росія та Словаччина (усі запровадили з 2001 року або пізніше) [5].

Трирівнева пенсійна система – це також модель найбільш поширена в розвинених країнах, включаючи Австралію, Данію, Нідерланди, Швецію, Швейцарію та Великобританію. Проте не всі трирівневі пенсійні системи однакові. Основні відмінності полягають у методиці обчислення пенсій на Рівні I та видах пенсійних схем, дозволених на Рівні III.

Майже усі добровільні системи Рівня III дозволяють тільки пенсійні плани на основі індивідуальних накопичувальних рахунків. Пенсійні плани з визначеними виплатами не можуть пропонуватись на Рівні III. Це особливо стосується добровільних пенсійних систем, які були нещодавно створені. Більшість систем Рівня III, які були створені давно, такі як у Сполучених Штатах та у Великобританії, дозволяють плани з визначеними виплатами, однак за останні 10 років, мабуть, не існує жодного прикладу запровадження Рівня III, який би дозволяв пенсійні плани з визначеними виплатами. Добровільні пенсійні схеми, які запроваджуються останнім часом, майже завжди є схемами з визначеними внесками.

Хоча більшість пенсійних реформ за останні 10 років завершились запровадженням трирівневих пенсійних систем, дворівневі пенсійні системи все ще залишаються домінуючою моделлю у міжнародній практиці. Більшість таких систем або вже існують давно або є новими системами у нерозвинених країнах (часто в Африці).

Дворівневі пенсійні системи майже завжди складаються з Рівня I – солідарної системи та Рівня III – добровільних схем. Тільки декілька таких систем, наприклад, в Казахстані складаються з обов’язкової накопичувальної системи (Рівень II) та добровільної пенсійної системи (Рівень III). Системи, які складаються тільки з Рівня II та III зустрічаються дуже рідко [5].

У колишніх країнахсоціалістичного табору використовуються різні моделі пенсійного забезпечення [26].Їх можна згрупувати за такими типами:

- Пенсійна реформа на зразок чилійської. Цю модель застосував лише Казахстан, де пенсійні внески сплачуються лише працівниками. Розміри пенсій залежать від суми сплачених внесків та нарахованого інвестиційного доходу. Спочатку планувалося, що внески сплачуватимуться до недержавних пенсійних фондів, але в останній момент було прийняте рішення про створення пенсійного фонду, управлінням яким здійснює держава. На початковому етапі пенсійної реформи більшість казахських громадян вибрало саме цей фонд, але з часом все більше громадян переходить до недержавних пенсійних фондів.

- Наступною системою, що заслуговує на увагу, є угорська, в якій на додаток до внесків, що сплачуються до солідарної системи, також перераховуються кошти до приватної пенсійної схеми з визначеними внесками.

- Латвійська - тут запроваджено умовно-накопичувальні рахунки. Відповідно до цієї моделі при виході на пенсію виплати мають складатися з накопиченої суми внесків та нарахованого на них інвестиційного доходу.

- У Польщі була введена у дію модель, відповідно до якої внески за станом на початок дії нової системи обліковуються як умовно-накопичувальні, а внески, що сплачуються з 1 січня 1999 року, дійсно інвестуються приватними пенсійними фондами, і від їх інвестування платники отримують реальний інвестиційний дохід. У момент виходу на пенсію їм має сплачуватись ануїтет, розрахований на основі цих обох складових частин.

- Російський варіант пенсійної системи складається з базової пенсії для всіх громадян, а також додаткових пенсійних виплат, які формуються за рахунок номінального і реального інвестування внесків. Одна частина другого рівня складається з умовно- накопичувальних внесків, а друга (для осіб у віці до 50 років) – з коштів від інвестування внесків, що здійснюється як недержавними пенсійними фондами, так і єдиним державним накопичувальним фондом, схожим на фонд у Казахстані.

Будова системи, яка існує в Україні часткового нагадує угорську. Про схожість з угорською системою свідчить той факт, що Україна зберігає солідарний компонент, хоча він є істотно меншим ніж в Угорщині та матиме обов’язковий накопичувальний компонент.

У колишніх соціалістичних країнах був помітний ентузіазм щодо добровільних пенсійних заощаджень [33]. Перші закони були ухвалені в Угорщині і Чеській Республіці (1994 рік), пізніше – у Словацькій Республіці (1996 рік). Туреччина розглядає розвиток добровільних схем як наступний важливий крок, в той час як на Мальті добровільні додаткові плани були запропоновані як складова трирівневої пенсійної системи. На Кіпрі добровільні заощадження здійснюються переважно через ощадні фонди, які здійснюють одноразові виплати при виході на пенсію.

Перший досвід показує, що основні завдання створення добровільних схем приваблюють молодших за віком працівників і працівників з нижчими доходами, оскільки вони можуть заощадити значні суми коштів, а також стимулюють роботодавців робити внески у додаткове пенсійне забезпечення.

У Чеській Республіці у 1994 році запроваджено в дію закон, який передбачав створення добровільних приватних пенсійних фондів, а протягом 1990-их років було зроблено 13 модифікацій державної пенсійної схеми. На сьогодні половина робочої сили країни охоплена добровільною додатковою пенсійною схемою.

У Словенії у 1999 році запроваджено ряд змін: підвищено пенсійний вік жінок, створено нову систему винагород і стягнень за пізній і ранній вихід на пенсію відповідно, надані повноваження і податкові пільги з метою поширення схем приватних заощаджень. На сьогодні в Словенії нові приватні фонди охоплюють кожного четвертого працівника.

Важливо, що в трьох країнах – Чеській Республіці, Румунії і Словенії – активно обговорюється можливість приватизації державних пенсійних схем, що вже позитивно вирішено першою групою країн [33].

Слід порівняти Україну та інші країни світу, які запровадили три рівні пенсійної системи в розрізі частки отримуваних пенсій з кожного рівня пенсійної системи (табл. 2.2) [21].

Таблиця 2.2

Частка пенсій з кожного рівня пенсійної системи, %

| Країна | Рівень 1 | Рівень 2 | Рівень 3 | Всього |

| Франція | 51 | 34 | 15 | 100% |

| Нідерланди | 50 | 40 | 10 | 100% |

| Швейцарія | 42 | 32 | 26 | 100% |

| Великобританія | 65 | 25 | 10 | 100% |

| США | 45 | 13 | 42 | 100% |

| Україна | 99,99 | 0,0 | 0,01 | 100% |

Взагалі недержавні пенсійні фонди як добровільний та ефективний засіб накопичення на старість з’явилися в Англії більше двох з половиною століть тому, пізніше і в Росії (у другій половині ХVIIІ сторіччя). У 1897 році в Росії і, зокрема, в Україні успішно діяли більше 200 емеритальних, пенсійних і страхових кас, найбільш потужними з яких були каси залізничників, вчителів, службовців Товариства пароплавства по Дніпру, деяких великих підприємств.

Принцип «зроби пенсію собі сам» відійшов на другий план з появою державних пенсійних систем. Німеччина запровадила цей соціальний інститут у 1889 році за часів канцлера Бісмарка, Австралія та Велика Британія - у 1908 році, в Сполучених Штатах Америки державна пенсійна система з’явилась в 30-ті роки ХХ сторіччя, у Радянському Союзі – в 1956 році [19].

У світі практика використання недержавних пенсійних фондів існує вже досить давно, і наразі світовий ринок недержавних пенсійних фондів займає вагому частку світового інвестиційного капіталу (рис. 2.1).

Рис. 2.1. Пенсійні накопичення в структурі світового інвестиційного капіталу в 2006 році

Таким чином, недержавний рівень пенсійної системи сьогодні є невід’ємною складовою переважної більшості пенсійних систем в країнах світу [25]. З одного боку наявність недержавного рівня пенсійної системи забезпечує додаткові гарантії соціально-економічного захисту громадян відповідної країни та підтримує стабільність пенсійної системи в цілому, а з іншого – запровадження недержавного рівня пенсійної системи створює передумови для формування в економіці країни значного обсягу довгострокових пенсійних накопичень як суттєвого інвестиційного ресурсу. Так, наприклад, на початок 2006 р. Сполучені Штати Америки нагромадили суму пенсійних активів у розмірі більше ніж 160 % ВВП, в той же час в Ірландії, Норвегії, Данії і Японії загальна сума накопичених пенсійних активів також перевищила 100 % ВВП.

Взагалі в США у пенсійному забезпеченні громадян важливу роль відіграють добровільні приватні пенсійні програми. В 90-х pp. XX ст. цими програмами було охоплено 40—45% найманих працівників приватного сектора, а пенсії, що були отримані з приватних фондів, становили в середньому 20% сукупних прибутків всіх пенсіонерів США. Існує два види внесків — або на особисті рахунки в банки, або виплати за місцем роботи. У 1974 р. прийнято закон, котрий передбачає не лише контроль, а й ще систему податкових пільг, які стимулюють створення таких фондів. Завдяки ППФ роботодавець закріплює потрібні кадри, підвищує конкурентоспроможність продукції. Крім цього, він може використати фінансові активи фондів для інвестування [18].

90% ППФ формуються за рахунок внесків роботодавців незалежно від видів програм. Взагалі система ППФ складається з двох видів програм: з фіксованим розміром внесків (підприємець створює початкову фінансову базу, але розмір пенсій залежить від наступних внесків майбутніх пенсіонерів); з встановленим розміром пенсій, який визначається залежно від стажу роботи і розміру зарплати на момент виходу на пенсію. Підприємець зобов'язаний забезпечити фінансову базу фонду. Фонд з фіксованим розміром внесків нині домінує в США, незважаючи на те, що не завжди забезпечує бажаний рівень виплат. Якщо коштів не вистачає, то підприємці, які створили цей фонд, не зобов'язані покривати нестачу із своїх прибутків. В американських пенсіонерів пенсія складається на 43% із приватних пенсійних фондів [29].

Досить високими темпами відзначається процес накопичення пенсійних активів на недержавних рівнях пенсійної системи в країнах Центральної й Східної Європи. Зокрема у Чеській Республіці пенсійні активи з 2001 по 2005 р. виросли в 3,57 раза (4% до ВВП), в Угорщині – в 4,4 раза (3,9% до ВВП), в Польщі – в 5,7 раза (9% до ВВП) [25].

У країнах, де найбільш розвинутий фінансовий і фондовий ринки – Австралії, Канаді, Франції, Німеччині, Гонконгу, Ірландії, Японії, Швейцарії, Нідерландах, Великобританії, США, – у 1996 р. активи пенсійних фондів складали $11,6 трлн. (58% ВВП), а у 2006-му – $23,3 трлн. (81% ВВП) (табл. 2.3) [21].

Таблиця 2.3

Співвідношення пенсійних активів до ВВП, початок 2007 року, %

| Країна | Пенсійні активи, % до ВВП |

| Швейцрія | 148 |

| Нідерланди | 132 |

| США | 105 |

| Польща | 11,1 |

| Угорщина | 9,9 |

| Болдгарія | 3,1 |

| Росія | 2,2 |

| Україна | 0,3 |

Активи недержавної пенсійної системи у Латвії вже складають $0,301 млрд., Чехії – $7,2 млрд., Казахстані – $6,3 млрд., Росії – $15,5 млрд., Польщі – $40,7 млрд., Великобританії – $2,3 трлн., у США – $13,9 трлн. А в Україні активи недержавної пенсійної системи складають лише $0,033 млрд. (табл. 2.4).

Таблиця 2.4

Активи НПФ на початок 2007 року [35]

| Країна | Всього активів (трл. дол.) |

Всього активів (трл. дол.) |

| Початок 1997 року | Початок 2007 року | |

| Австралія | 192.0 | 743.4 |

| Канада | 429.0 | 1,026.8 |

| Франція | 68.0 | 157.9 |

| Німеччина | 204.0 | 311.7 |

| Гонконг | 25.0 | 62.0 |

| Ірландія | 33.0 | 111.9 |

| Японія | 2,007.0 | 3,083.7 |

| Нідерланди | 349.0 | 873.3 |

| Швейцарія | 261.0 | 565.3 |

| Великобританія | 950.0 | 2338.4 |

| США | 6,774.2 | 13,963.1 |

| Всього (дол.) | 11,292.2 | 23,237.4 |

За показниками 10 найбільших ринків світу, в 1997 році розмір активів пенсійних фондів складав 11,6 трл. дол., а на початок 2007 року цей показник збільшився до 23,3 трл. дол. (рис. 2.2)

Рис. 2.2. Активи пенсійних фондів найбільших ринків світу, трл. дол. [35]

Розглянувши структуру активів, тобто інвестиції пенсійних фондів 7 найбільших світових пенсійних ринків (Австралії, Канади, Японії, Нідерландів, Швейцарії, Великобританії та США), слід зазначити, що найбільшу частку займають акції – 60,2%, 25,5% займають облігації, 7% - грошові інструменти та 7,3% - нерухомість (рис. 2.3):

Рис. 2.3. Структура активів найбільших пенсійних ринків світу в 2006 році [35]

При розгляді структури активів недержавних пенсійних фондів у світі за останні 10 років, тобто з 1996 року по 2006 рік (рис. 2.4) видно, що суттєво зменшилась частка облігацій в структурі недержавних пенсійних фондів - на кінець 2006 року вона складала 25,5% порівняно з 1996 роком, тобто зменшилась на 11%, разом з тим відбулося зменшення частки цінних паперів в структурі НПФ, проте лише на 0,6%:

Рис. 2.4. Структура активів НПФ у світі 1996рік-2006 рік [35]

В Україні закон жорстко регламентує інвестування пенсійних активів. Так, 40% їх дозволено вкладати в акції, 50% – в облігації державної позики, 20% – в облігації місцевої позики, 40% – в корпоративні облігації, 40% – в іпотечні цінні папери, 10% – у нерухомість, 10% – у банківські метали, 20% – в акції та облігації іноземних емітентів. А ось в Австрії немає обмежень щодо інвестування в облігації, у нерухомість можна вкладати 20%. В Угорщині закон не дозволяє вкладати пенсійні кошти у нерухомість, в акції ж можна інвестувати 50-60%, у банківські депозити – без обмежень. В Італії немає обмежень щодо інвестування в акції та облігації, на банківські депозити можна покласти 20% пенсійних коштів, а в нерухомість не можна вкладати ні копійки. У Бельгії, Німеччині та Люксембурзі ніяких обмежень щодо інвестування пенсійних активів закон не передбачає.

У світі існують різні схеми сплати внесків. Однак, неможливо однозначно визначити, яка з них найкраща. Це повністю залежить від конкретної ситуації у країні.

Наприклад, в Австралії працівник не зобов’язаний нічого сплачувати у вигляді внесків на пенсійне забезпечення. Всі внески сплачує роботодавець. Схожа модель застосовується і у Данії. Але все-таки працівники сплачують кошти опосередковано, оскільки державні пенсії у цих країнах у повному обсязі фінансуються за рахунок бюджетних коштів, які складаються з податкових платежів роботодавців і працівників. При запровадженні у Австралії і Данії систем, у яких внески сплачуються лише роботодавцем, виникали протести з приводу того, що такий порядок може зробити їх неконкурентоспроможними внаслідок високих ставок відрахувань на соціальне страхування. Проте, виявилось, що це не так.

Зовсім протилежною є ситуація у Чилі і Казахстані, де відповідальність за сплату внесків покладена на працівників, проте Чилі не можна вважати добрим прикладом, оскільки там реформа проводилась під час диктатури Піночета. При проведенні реформи у Казахстані передбачалось, що роботодавці мали підвищити заробітну плату своїх працівників, щоб величина їх чистого доходу залишилась незмінною. Однак, так відбулось лише у тих місцях, де уряд міг застосувати і контролювати застосування законодавства.

В Угорщині для тих, хто має трудовий стаж, перерахування коштів у недержавний пенсійний фонд здійснюється на добровільних засадах, але для тих, хто тільки-но починає трудову кар’єру, такі внески є обов’язковими. У Чехії і Словаччині подібні відрахування добровільні, а у Швеції, Австралії та Чилі – обов’язкові.

Безперечно, існують інші схеми сплати внесків, у яких величина їх ставки, що сплачується працівником і роботодавцем, у деяких випадках змінюється завдяки розподілу її між ними.

Наприклад, у Польщі було прийняте рішення про паритетну участь працівників і роботодавців у сплаті внесків, і у зв’язку з цим стало відомо про проблеми при коригуванні заробітної плати для працівників приватного сектору.

Зміна у структурі сплачуваного внеску не завжди допомагає роботодавцю. Його цікавить лише величина загальних витрат на соціальне страхування. Хоча відсоток, що належить до сплати роботодавцем, може зменшитись, загальна величина фактично сплаченої суми може істотно зрости, якщо відповідно підвищується заробітна плата працівника [26].

Таким чином, характерною ознакою розвитку ринків фінансових послуг в останні десятиріччя є зростання попиту на послуги з недержавного накопичувального пенсійного забезпечення. З одного боку це зумовлено природною потребою людини здійснювати протягом працездатного віку довгострокові накопичення на старість, з другого – стимулюється розвиток системних відносин на ринку праці (між державою, роботодавцями та професійними спілками, як сторонами «соціального партнерства»), спрямованих на досягнення балансу інтересів сторін щодо розширення системи соціальних гарантій (в тому числі і пенсійного забезпечення) найманих працівників. Накопичені в пенсійних фондах заощадження постійно зростають і вже складають в розвинених країнах суттєву частку інвестиційного потенціалу.

Отже, пенсійні реформи в кожній країні мають свої особливості, позаяк враховують демографічні, культурні, соціальні, політичні, фінансові фактори. Світовий досвід доводить доцільність і необхідність існування різних інститутів недержавного пенсійного забезпечення. Завдання забезпечення стабільності функціонування недержавного рівня пенсійної системи само по собі є завданням державного рівня, оскільки можливі проблеми функціонування системи недержавних пенсійних фондів можуть стати чинником дестабілізації як пенсійної системи країни в цілому, так і руйнівним чинником для ринку капіталу та інвестиційних процесів в економіці країни.

2.2 Ставлення до системи недержавного пенсійного забезпечення в Україні

У відповідності до реформи, третім рівнем пенсійної системи є добровільне недержавне пенсійне забезпечення, основу якого складає діяльність недержавних пенсійних фондів. В межах третього рівня працівники мають можливість перераховувати внески до обраного ними недержавного пенсійного фонду. Важливим є те, що система недержавних пенсійних фондів дозволяє залучати також і кошти роботодавців до формування пенсійних заощаджень їх працівників, що сприятиме підвищенню рівня життя громадян на пенсії [13].

В даний момент, за результатами дослідження, проведеного USAID, лише 21% опитаних працівників позитивно відповіли на запитання про самостійне накопичення коштів на пенсію. При цьому суттєво виявилася різниця між Києвом та іншими регіонами України: в Києві за даними опитування приблизно 40-50% так чи інакше накопичують кошти на пенсію, а в регіонах цей показник складає 10-12%. Така ситуація характеризує потенціал недержавної пенсійної системи України не дуже високим.

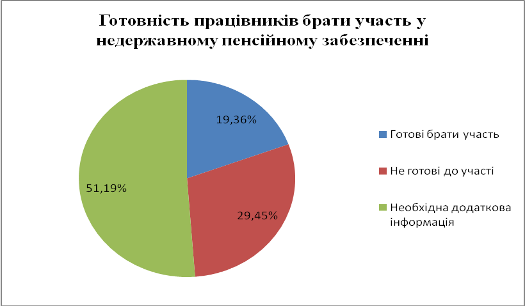

Розглянувши готовність працівників брати участь у недержавному пенсійному забезпеченні було визначено, що тільки 19% працівників готові брати в ньому участь і вкладати кошти в недержавні пенсійні фонди (рис. 2.5):

Рис. 2.5. Готовність працівників брати участь у недержавному пенсійному забезпеченні

Основною причиною того, що дуже високий відсоток складають відповіді респондентів, що не можуть визначитися стосовно свого ставлення до участі в недержавному пенсійному забезпеченні (51,19%) полягає у відсутності необхідної інформації про умови та особливості функціонування цього рівня пенсійної системи.

При аналізі факторів, що приваблюють працівників брати участь у недержавному пенсійному забезпеченні було виявлено, що майже половина респондентів бачить у недержавному пенсійному забезпеченні можливість отримати в майбутньому стабільний матеріальний стан. Саме цей фактор слід вважати визначальним, так як всім іншим факторам респонденти приділили значно менше уваги. Другим фактором за значимістю виступає фактор, пов’язаний із надійністю збереження коштів, відкладених на пенсію через систему недержавних пенсійних фондів. Самостійне накопичення на пенсію не можна вважати в повному сенсі накопиченням на старість, адже ці кошти можуть бути витрачені раніше, а думка щодо потенційної можливості втратити кошти, вкладені в недержавні пенсійні фонди, породжена пострадіанським минулим а також невпевненістю населення в стабільності політичної системи та виступає суттєвим фактором (рис. 2.6):

Рис. 2.6. Фактори, що приваблюють працівників брати участь у недержавному пенсійному забезпеченні

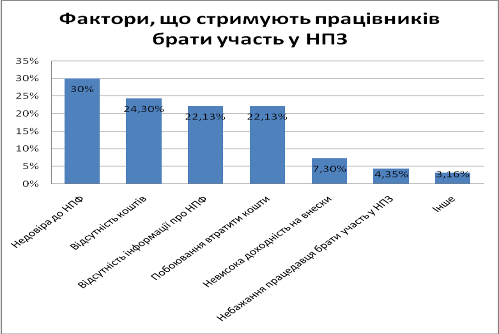

Факторами, що стримують працівників брати участь у нержавному пенсійному забезпеченні є (рис. 2.7):

Рис. 2.7. Фактори, що стримують працівників брати участь у НПЗ

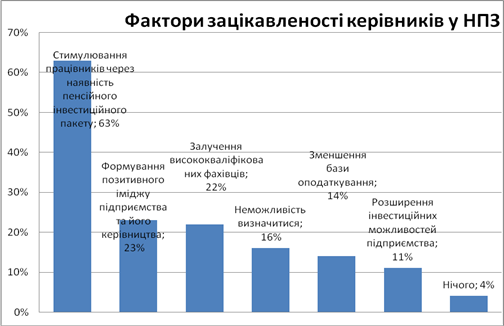

Факторами зацікавленості керівників у нержавному пенсійному забезпеченні є (рис. 2.8):

Рис. 2.8. Фактори зацікавленості керівників у НПЗ

Отже, можна зробити висновок, що рівень поінформованості про впровадження пенсійної реформи в Україні є досить високим як серед працівників, так і серед керівників, проте у більшості є лише загальне уявлення про пенсійну реформу. Також існує значна різниця в рівні поінформованості про пенсійну реформу та розумінні її суті між Києвом та іншими регіонами України – В Києві вона є суттєво вищою. Існує значна різниця в ставленні до пенсійної реформи працівників та керівників: переважна більшість керівників підприємств підтримує реформу, в той час як майже половина працівників не може визначитися відносно підтримки чи не підтримки пенсійної реформи. Майже половина опитаних керівників підприємств готові брати участь у системі недержавного пенсійного забезпечення і основним фактором, який їх приваблює – це можливість матеріального стимулювання працівників через наявність «пенсійного пакету». Головним фактором, який їх від цього утримує – це нестача інформації про функціонування системи недержавного пенсійного забезпечення.

Прчинами такого ставлення населення до діяльносіт недержавних пенсійних фондів є насамперед недовіра до них, низька поінформованість, відсутність доступної інформації про діяльність таких фондів та низький розвиток інфраструктури недержавних пенсійних фондів у регіонах.

2.3 Аналіз сучасного стану ринку фінансових послуг недержавних пенсійних фондів України

На відміну від розвинених країн світу, в Україні ринок недержавного пенсійного забезпечення суттєво поступається ринку послуг інвестиційних фондів. Основною проблемою відставання є відсутність державної підтримки у розвитку третього рівня пенсійної системи та зволікання із запуском другого Накопичувального рівня, який би суттєво мобілізував діяльність недержавних пенсійних фондів.

Готовність вітчизняного ринку недержавного пенсійного забезпечення до активної роботи з пенсійними внесками підтверджується створенням відповідної інфраструктури ринку, налагодженням механізму взаємодії між основними учасниками системи НПЗ тощо. Система добровільного пенсійного забезпечення в Україні нині перебуває на початковому етапі розвитку. Обсяг активів недержавних пенсійних фондів швидко зростає, однак вони все ще становлять невелику частину фінансової системи України.

Швидкий вихід на ринок був пов’язаний з деякими новоствореними НПФ, які приваблювали учасників, не приділяючи уваги грошовим внескам. З 1 січня 2004 року введений в дію Закон України «Про недержавне пенсійне забезпечення». В інших країнах не спостерігалося діяльності таких пенсійних фондів з великою кількістю учасників і близькими до нуля активами. На момент прийняття Закону в Україні вже існували 47 недержавних пенсійних фондів, проте, після введення нового закону лише 5 із них реорганізувалися, інші ж припинили своє існування [5].

Наразі показники зростання ринку, на перший погляд, вражають, однак його обсяг є все ж таки невеликим. У США та Великій Британії активи НПФ становлять 60% ВВП. У країнах, що розвиваються, наприклад у Росії та Казахстані, активи недержавних пенсійних фондів сягають 10% ВВП, в Україні це лише соті частки ВВП [7].

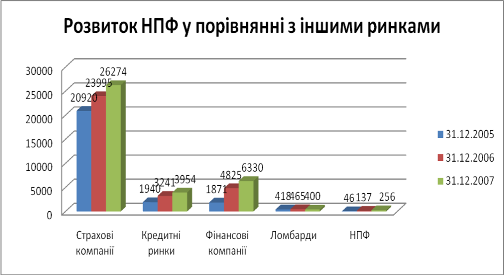

Темпи збільшення накопичень в системі НПЗ у відсотковому відношенні є найбільшими порівняно з іншими фінансовими ринками, але при цьому обсяги накопичень все ще залишаються занадто малими. Сьогодні зі всіх сегментів фінансового ринку недержавні пенсійні фонди демонструють найшвидші темпи росту (рис. 2.9) [3]:

Рис. 2.9. Динаміка розвитку НПФ у порівнянні з іншими ринками у 2005-2007 рр.

Починаючи з 2004 року зберігається стала тенденція щодо збільшення кількості установ, які надають послуги в системі недержавного пенсійного забезпечення (табл. 2.5).

Таблиця 2.5

Кількість НПФ, адміністраторів, компаній з управління активами НПФ та зберігачів НПФ, внесених до реєстру

Реєстрація суб’єктів системи недержавного пенсійного забезпечення |

2004 | 2005 | 2006 | І півріччя 2007 |

| Кількість НПФ на кінець періоду | 29 | 54 | 79 | 85 |

| Кількість адміністраторів на кінець періоду | 21 | 37 | 41 | 45 |

| Кількість компаній з управління активами НПФ (КУА) | 44 | 75 | 135 | 218 |

| Кількість банків-зберігачів пенсійних активів | 68 | 80 | 95 | 107 |

Кількість НПФ, що мають статус фінансової установи, на кінець 2007 року збільшилась на 17, або 21, 5 % порівняно з 2006 роком і становила 96 одиниць. Серед них налічується 75 відкритих, 13 корпоративних та 8 професійних фондів (рис. 2.10).

Рис. 2.10. Розподіл недержавних пенсійних фондів за видами станом на 31.12.2007 року

Висока частка відкритих НПФ пояснюється більшою свободою вступу до них нових учасників, без прив’язки їх до конкретної галузі або підприємства.

Активну діяльність по залученню вкладників і учасників та формуванню пенсійних активів здійснюють лише 50 фондів. Слід зазначити, що вже цієї кількості НПФ достатньо для обслуговування всіх бажаючих роботодавців та громадян країни брати участь у недержавному пенсійному забезпеченні. Для прикладу, в Польщі, де учасників НПФ більше 11 млн. громадян, працює всього 16 фондів. В Угорщині із 60 НПФ, створених у перші декілька років, зараз залишилось всього 21 фонд, в яких бере участь більше 40 відсотків зайнятого населення. В Чилі 80 відсотків учасників зосереджені у 5 великих фондах [3].

З урахуванням світового досвіду можливо зробити висновок про поступове зниження динаміки росту чисельності в Україні недержавних пенсійних фондів та інфраструктури, що їх обслуговує з одночасним їх укрупненням в процесі зростання конкуренції переваг, які несе консолідація цього ринку.

Питання формування пенсійних активів та функціонування всієї системи НПЗ напряму пов’язане із зацікавленістю юридичних та фізичних осіб у задоволенні своїх економічних потреб шляхом участі у системі недержавного пенсійного забезпечення.

Станом на 01.07.07 з одного мільйона суб’єктів підприємницької діяльності-юридичних осіб виступило засновниками недержавних пенсійних фондів лише 198, а в якості вкладників – 1729. Це свідчить про незначну зацікавленість на цьому етапі розвитку економіки власників та керівників підприємств і установ у створенні та участі в діяльності недержавних пенсійних фондів.

Серед засновників НПФ майже 60% складають підприємства реального сектора економіки, 12% – фінансові компанії. Найбільший інтерес до участі у системі недержавного пенсійного забезпечення виявили представники промислових підприємств. Це пов’язано як із необхідністю залучення додаткових «довгих» фінансових ресурсів, так і закріплення професійних кадрів на виробництві. В той же час, кількість підприємств і установ, які виступають засновниками та вкладниками пенсійних фондів постійно зростає, що свідчить про поступове розуміння власниками та керівниками підприємств користі накопичувального пенсійного забезпечення з одного боку, та тиску трудових колективів, профспілок на роботодавців з метою покращення соціального захисту найманих працівників.

Слід зазначити, що загальна кількість вкладників НПФ у 2007 році склала 42 315 осіб, що на 12 842 особи, або на 43, 6 % більше, ніж на кінець 2006 року, серед них кількість вкладників НПФ – юридичних осіб складає у 2007 році 1764 проти 1098 на кінець 2006 року (збільшення на 60,7 %), а кількість вкладників НПФ – фізичних осіб становила в 2007 році 40 551 особу (збільшення складає 12 176 осіб, або 42, 9 %) (рис. 2.11).

Рис. 2.11. Динаміка зростання вкладників недержавних пенсійних фондів

Проаналізувавши кількість вкладників, необхідно також виділити, що загальна кількість учасників НПФ на кінець 2007 року становила 278 687 осіб, що на 85352 особи, або на 44, 2 % більше, ніж на кінець 2006 року. У розрізі вікових груп найбільшою є кількість учасників у віковій групі від 40 до 55 років і складає 43% від загальної кількості учасників та від 25 до 40 років – 35% від загальної кількості учасників.

Як підтверджує досвід інших країн, така кількість учасників цілком достатня для ефективного управління мільярдами пенсійних коштів, які могли б потрапили на ринок спільного інвестування після запуску другого рівня пенсійної системи.

Проте навіть такі темпи ще не можуть забезпечити найближчими роками запровадження добровільного пенсійного накопичення в масштабах, які б суттєво впливали на економіку та розв’язання проблем пенсіонерів.

За результатами 1 півріччя 2007 року лише 1,12% працездатного населенняУкраїни є учасникаминедержавних пенсійних фондів. По відношенню до«середнього класу»,якийза розрахунками досліджень складає 8 – 10% всього населення, частка учасників НПФ складає біля 10-12 %.

Основним фактором формування пенсійних активів у перші роки функціонування залишаються пенсійні внески, сплачені вкладниками до недержавних пенсійних фондів.

Середньомісячні внески у січні – липні 2007 року на користь учасників, сплачених вкладниками корпоративних НПФ, у середньому становили 982,36 грн., що складає 12,9% від середньомісячної заробітної плати одного штатного працівника. У більшості корпоративних фондів ця сума частково сплачується за рахунок коштів роботодавця і частково за рахунок самого учасника.

Вкладниками професійних НПФ на користь одного учасника сплачується 62,55 грн. або0,8% середньомісячної заробітної плати, для відкритих НПФ – 220,23 грн. або 2,9%. Разом з тим, найбільша питома вага по сплаті внесків належить саме вкладникам відкритих пенсійних фондів, а саме 66,9% пенсійних внесків. Питома вага пенсійного внеску у загальній частині доходів населення на сьогодні не перевищує 4,3%.

Простежується зв'язок між збільшенням розміру пенсійних відрахувань та зростанням загального достатку населення. Низький рівень доходів населення негативно впливає на його участь в системі недержавного пенсійного забезпечення.

В цілому сукупні активи НПФ, які спрямовуються на інвестування хоча і збільшилися за останній рік майже в 2 рази, проте склали станом на 01.07.07 лише 185,2 млн. грн. Враховуючи, що інвестиції в основний капітал у 2006 році склали 125 254 млн. грн., можливо зробити висновок, що активи недержавних пенсійних фондів поки що не мають вирішального впливу на інвестиційний клімат в Україні. Для порівняння, кредити банків в інвестиційну діяльність в 2006 році склали 19 406 млн. грн.

З метою захисту пенсійних активів на законодавчому рівні встановлені вимоги до напрямків інвестування пенсійних активів та загальні обмеження за окремими напрямками.