| Похожие рефераты | Скачать .docx |

Дипломная работа: Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

Содержание

Введение

1. Анализ финансовой отчетности индивидуального предпринимателя Иванова А.П.

1.1 Характеристика объекта исследования

1.2 Формирование информационной базы для анализа хозяйственной деятельности индивидуального предпринимателя

1.3 Анализ структуры и динамики баланса

1.4 Анализ ликвидности и платежеспособности предприятия

1.5 Анализ финансовой устойчивости

1.6 Анализ прибыли и рентабельности

2. Налогообложение торговой деятельности индивидуального предпринимателя Иванова А.П.

2.1 Индивидуальное предпринимательство как форма ведения бизнеса

2.2 Организация торговой деятельности на территории РФ

2.3 Порядок налогообложения индивидуального предпринимателя

2.3.1 Общий режим налогообложения

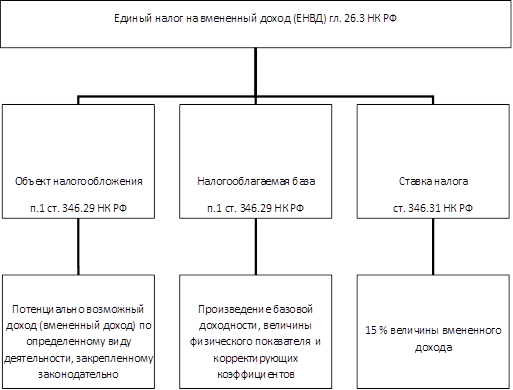

2.3.2 Единый налог на вмененный доход

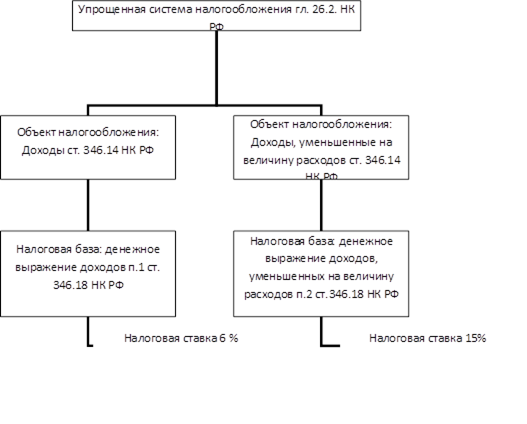

2.3.3 Упрощенная система налогообложения

3. Налогообложение индивидуального предпринимателя Иванова А.П.

3.1 Описание вида деятельности

3.2 Анализ действующей системы налогообложения

3.3 Выбор оптимального варианта налогообложения

Заключение

Список используемой литературы

баланс финансовый налогообложение доход

Введение

В современных, динамично развивающихся, рыночных отношениях участвуют хозяйствующие субъекты с различными масштабами деятельности. Таким образом, рынок товаров, работ, услуг представлен как предприятиями – юридическими лицами, так и предпринимателями без образования юридического лица (индивидуальными предпринимателями).

Предпринимательство физических лиц без образования юридического лица получило в последние годы довольно широкое распространение в Российской Федерации, особенно в торговле.

Данная форма предпринимательства, в условиях действующей системы российского законодательства, во многих аспектах является наиболее эффективной формой ведения малого бизнеса.

Основными преимуществами ведения хозяйственной деятельности именно в форме индивидуального предпринимательства являются: упрощенность процессов создания и ликвидации бизнеса, более простая система налогообложения, а также упрощенный порядок ведения учета результатов хозяйственной деятельности и предоставления внешней отчетности.

Как и юридические лица, индивидуальные предприниматели являются субъектом налогообложения. Для индивидуальных предпринимателей предусмотрены три основные системы налогообложения: общая (традиционная) система налогообложения, упрощенная система налогообложения (УСН) и система в виде единого налога на вмененный доход (ЕНВД). Предприниматель при осуществлении своей деятельности должен сделать выбор в пользу одной из имеющихся систем налогообложения лучший с точки зрения снижения налогового бремени. При этом нужно учитывать, что переход на ЕНВД по предусмотренным законами субъектов РФ видам деятельности является не добровольным, а обязательным для всех налогоплательщиков, осуществляющих эти виды деятельности на данной территории. Это обосновывает актуальность выбранной темы данного дипломного проекта: "Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П."

Целью данной работы является обоснование оптимального режима налогообложения для осуществления хозяйственной деятельности индивидуального предпринимателя Иванова Александра Петровича.

Решение задачи выбора оптимальной системы налогообложения хозяйственной деятельности предпринимателя заключается в анализе применяемой предпринимателем системы налогообложения и сравнение её с другими системами. Для достижения поставленной цели необходимо решить следующие задачи:

1. формирование информационной базы для анализа хозяйственной деятельности индивидуального предпринимателя;

2. анализ хозяйственной деятельности индивидуального предпринимателя;

3. изучение нормативной базы существующей системы налогообложения индивидуального предпринимателя Иванова А. П.;

4. изучение и анализ основного вида деятельности индивидуального предпринимателя Иванова А.П.;

5. сравнение и выявление сильных и слабых сторон возможных систем налогообложения.

Предметом исследования в данной работе является оптово-розничная торговая деятельность индивидуального предпринимателя Иванова Александра Петровича.

Источниками информации при написании данной работы служили данные учета хозяйственной деятельности предпринимателя за три последующих года.

1. Анализ финансовой отчетности индивидуального предпринимателя Иванова А.П.

1.1 Характеристика объекта исследования

Индивидуальный предприниматель Иванов А.П. занимается оптово-розничной торговлей моторными маслами и сопутствующими товарами, предназначенными для ухода и ремонта автомобилей. Реализация товара происходит через оптовый склад и розничные магазины.

Основными оптовыми покупателями являются:

1. организации и индивидуальные предприниматели, которые имеют розничные магазины;

2. станции технического обслуживания;

3. предприятия и организации, имеющие на балансе автотранспорт, нуждающийся в обслуживании и ремонте.

Розничная торговля осуществляется через собственные розничные магазины.

Основными поставщиками товара являются организации и предприниматели, работающими на прямую с заводами-изготовителями, что обусловливает высокое качество и подлинность предлагаемого товара, подтвержденные сертификатами качества. В результате такой работы, предприниматель имеет возможность, что называется "из первых уст" получать сведения о новых товарах и исчерпывающую информацию о поступающем товаре.

Предлагается продукция как иностранного, так и российского производства. Российские производители представлены Камским заводом масел, Челябинским заводом автомобильных фильтров, Курганским заводам. Так же в ассортименте товара представлены известные мировые марки такие, как CASTROL, CHEVRON, MANNOL, MOBIL, ВР, SHELL.

Поставки товара от поставщиков на оптовый склад предпринимателя осуществляются как железнодорожными поставками, так и собственным автомобильным транспортом. Автомобильный парк предприятия насчитывает пять единиц автомобильного транспорта – большегрузные автомобили марки МАЗ и грузовые автомобили марки ГАЗ.

Штат сотрудников предприятия представляет 27 человек. Из них на руководящих должностях 3 человека, штат бухгалтерии представлен 4 сотрудниками, 5 водителей – экспедиторов и 15 рабочих.

Предприниматель Иванов А.П. занимается данным видом деятельности более 10 лет и занимает одно из ведущих мест на рынке, предоставляющих данный вид товара для оптового и розничного покупателя.

1.2 Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П.

Возможность проведения финансового анализа предполагает наличие информационной базы, в качестве которой в России традиционно выступает система бухгалтерского учета и отчетности. У индивидуального предпринимателя такая информационная база отсутствует, поскольку, как известно, индивидуальные предприниматели не ведут бухгалтерский учет и не составляют финансовую отчетность.

Для индивидуального предпринимателя можно предложить методику подготовки информационной базы, которая, как представляется, позволит не только осуществлять процедуры финансового анализа, но и выступать равноправным участником рыночных отношений, в том числе по привлечению инвестиций или заемных средств. Данная методика будет иметь следующий вид: Объем хозяйственных средств и источники их финансирования у индивидуального предпринимателя по состоянию на _______________ 200 _ г.

Таблица 1

| Хозяйственные средства, занятые в предпринимательской деятельности | Сумма, тыс. руб. | Источники финансирования хозяйственных средств | Сумма, тыс. руб |

Группа 1. Основные средства и внеоборотные активы 1.1. Основные средства 1.2. Долгосрочные финансовые Вложения |

Группа 1. Собственный капитал 1.1. Накопленная прибыль |

||

| Итого по группе 1 | Итого по группе 1 | ||

Группа 2. Оборотные активы 2.1. Производственные запасы 2.2. Дебиторская задолженность 2.3. Денежные средства 2.4. Краткосрочные финансовые вложения |

Группа 2. Заемные и привлеченные средства 2.1. Кредиты банков 2.2. Займы 2.3. Кредиторская задолженность, в том числе поставщикам и подрядчикам, по расчетам с работниками, перед бюджетом по налогам и сборам, прочая задолженность |

||

| Итого по группе 2 | Итого по группе 2 | ||

| Всего хозяйственных средств (группы 1-2) | Всего источников финансирования |

Информация о наличии хозяйственных средств и источниках их формирования позволяет индивидуальным предпринимателям:

1. оценивать состояние своего бизнеса (в определенный момент времени) и его динамику (если абсолютные показатели суммы представить за ряд лет);

2. описывать имущественное и финансовое положение (экономический потенциал) и на их основе определять потенциал конкурентоспособности;

3. осуществлять сравнительную (в том числе и рейтинговую) оценку в отраслевом сегменте региональной экономики и экономической системы "малое предпринимательство региона";

4. рассчитывать на возможность привлечения государственных средств, инвестируемых в ходе реализации Программ социально-экономического развития регионов;

5. привлекать кредитные ресурсы на условиях объективной оценки кредитоспособности;

6. расширять масштабы своего бизнеса на основе диверсификации и различных вариантов комбинирования (в том числе посредством совместной деятельности без образования юридического лица).

Использование объективного информационной базы при оказании поддержки или взаимодействии с субъектами малого предпринимательства обеспечивает научный характер вырабатываемых решений.

Учет своей хозяйственной деятельности индивидуальный предприниматель ведет в книге учета доходов и расходов и хозяйственных операций по правилам, установленным Порядком ведения учета доходов и расходов, утвержденного приказом Минфина РФ и МНС РФ от 13 августа 2002 г. N 86н/БГ-3-04/430. Учет ведется кассовым способом и записывается в книгу учета доходов и расходов позиционным способом на основании первичных приходных и расходных документов. Данные книги учета доходов и расходов, результаты инвентаризации денежных средств (кассы и расчетного счета), товарных остатков на складах, дебиторской и кредиторской задолженности являются основными исходными данными для формирования информационной базы о хозяйственной деятельности индивидуального предпринимателя.

В книге имеется несколько разделов, в которых отражаются хозяйственные операции индивидуального предпринимателя.

В первом разделе отражаются все доходы, полученные от осуществления предпринимательской деятельности. В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг. Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Второй раздел книги представляет расчет амортизационных отчислений на восстановление основных средств, используемых в предпринимательской деятельности.

Третий раздел "Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 г." предназначен для продолжения начисления амортизации по малоценным и быстроизнашивающимся предметам.

В четвертом разделе отражается расчет амортизации нематериальных активов.

Пятый раздел "Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов" предназначен для расчета начисленных работникам в виде оплаты труда доходов и удержанных с них налога на доходы.

Шестой раздел "Определение налоговой базы" является обобщающим и включает в себя определение налоговой базы по налогу на доходы физических лиц за налоговый период. Используется индивидуальным предпринимателем для отражения итогов, полученных от осуществления предпринимательской деятельности. Данные раздела используются для заполнения декларации по налогу на доходы физических лиц.

Для того чтобы провести анализ финансового состояния индивидуального предпринимателя Иванова Александра Петровича, реформируем данные книги учета и данные инвентаризации денежных средств, товаров, дебиторской и кредиторской задолженности за три отчетных года (2004 – 2006 гг.) и представим в виде упрощенной формы бухгалтерского баланса.

В результате реформации данных бухгалтерский баланс будет иметь следующую форму.

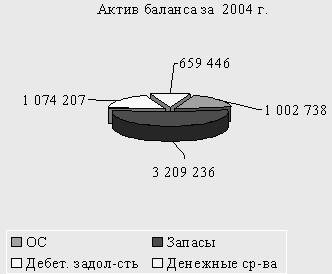

Таблица 2Бухгалтерский баланс индивидуального предпринимателя Иванова А.П. за 2004 г.

| Актив | Пассив | ||||

| статьи | сумма | статьи | сумма | ||

| 1 | Основные средства | 1 002 738 | 6 | Собственный капитал | 2 147 943 |

| 2 | Товары для перепродажи | 3 209 236 | 7 | Нераспределенная прибыль | 287 550 |

| 3 | НДС по приобретенным ценностям | 31 243 | 8 | Кредиты краткосрочные | 1 016 144 |

| 4 | Дебиторская задолженность | 1 074 207 | 9 | Кредиторская задолженность краткосрочная, в т.ч. | 2 525 233 |

| 5 | Денежные средства | 659 446 | поставщики и подрядчики | 2 468 702 | |

| перед персоналом организации | 21 150 | ||||

| перед государственными внебюджетными фондами | 6 577 | ||||

| задолженность по налогам и сборам | 28 804 | ||||

| Баланс | 5 976 870 | Баланс | 5 976 870 | ||

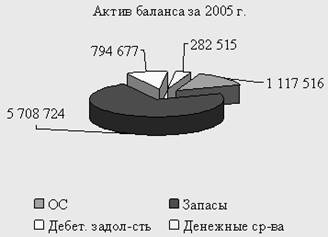

Таблица 3Бухгалтерский баланс индивидуального предпринимателя Иванова А.П. за 2005 г.

| статьи | сумма | статьи | сумма | ||

| 1 | Основные средства | 1 117 516 | 6 | Собственный капитал | 2 946 417 |

| 2 | Товары для перепродажи | 5 708 724 | 7 | Нераспределенная прибыль | 361 659 |

| 3 | НДС по приобретенным ценностям | 117 575 | 8 | Кредиты краткосрочные | 2 194 383 |

| 4 | Дебиторская задолженность | 794 677 | 9 | Кредиторская задолженность краткосрочная, в т.ч. | 2 518 548 |

| 5 | Денежные средства | 282 515 | поставщики и подрядчики | 2 447 125 | |

| перед персоналом организации | 29 605 | ||||

| перед государственными внебюджетными фондами | 13 014 | ||||

| задолженность по налогам и сборам | 28 804 | ||||

| Баланс | 8 021 007 | Баланс | 8 021 007 |

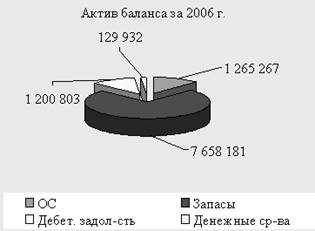

Таблица 4 Бухгалтерский баланс индивидуального предпринимателя Иванова А.П. за 2006 г.

| Актив | Пассив | ||||

| статьи | сумма | статьи | сумма | ||

| 1 | Основные средства | 1 265 267 | 6 | Собственный капитал | 4 367 334 |

| 2 | Товары для перепродажи | 7 658 181 | 7 | Нераспределенная прибыль | 524 221 |

| 3 | НДС по приобретенным ценностям | 117 333 | 8 | Кредиты краткосрочные | |

| 4 | Дебиторская задолженность | 1 200 803 | 9 | Кредиторская задолженность краткосрочная, в т.ч. | 5 479 961 |

| 5 | Денежные средства | 129 932 | поставщики и подрядчики | 5 287 141 | |

| перед персоналом организации | 115 300 | ||||

| перед государственными внебюджетными фондами | 33 706 | ||||

| задолженность по налогам и сборам | 43 814 | ||||

| Баланс | 10 371 516 | Баланс | 10 371 516 | ||

В отличие от баланса, представляющего собой свод моментных данных об имущественном и финансовом положении предприятия, отчет о прибылях и убытках предназначен для характеристики финансовых результатов его деятельности за отчетный период. При этом данные в отчете приводятся нарастающим итогом.Отчет о прибылях и убытках индивидуального предпринимателя будет иметь следующую форму.

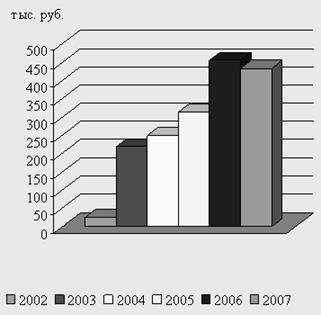

Таблица 5 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2004 г.

| Статьи | Сумма | |

| 1 | Выручка (поступление средств) от реализации | 50 280 527 |

| 2 | Итого выручка | 50 280 527 |

| 3 | Материальные расходы | 47 852 919 |

| 4 | Амортизационные расходы | 146 733 |

| 5 | Расходы на оплату труда | 243 000 |

| 6 | Прочие расходы | 1 750 325 |

| 7 | Итого расходы | 49 992 977 |

| 8 | Прибыль (убыток) | 287 550 |

Таблица 6Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2005 г.

| Статьи | Сумма | |

| 1 | Выручка (поступление средств) от реализации | 64 611 453 |

| 2 | Итого выручка | 64 611 453 |

| 3 | Материальные расходы | 61 127 203 |

| 4 | Амортизационные расходы | 141 154 |

| 5 | Расходы на оплату труда | 282 900 |

| 6 | Прочие расходы | 2 698 537 |

| 7 | Итого расходы | 64 249 794 |

| 8 | Прибыль (убыток) | 361 659 |

Таблица 7 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2006 г.

| Статьи | Сумма | |

| 1 | Выручка (поступление средств) от реализации | 100 627 385 |

| 2 | Итого выручка | 100 627 385 |

| 3 | Материальные расходы | 95 844 732 |

| 4 | Амортизационные расходы | 171 932 |

| 5 | Расходы на оплату труда | 598 400 |

| 6 | Прочие расходы | 3 488 100 |

| 7 | Итого расходы | 100 103 164 |

| 8 | Прибыль (убыток) | 524 221 |

Используя полученные данные, проведем анализ финансового состояния предприятия индивидуального предпринимателя Иванова А.П. за три года с 2004 по 2006 гг.

1.3 Анализ структуры и динамики баланса предпринимателя Иванова А.П.

Для анализа структуры и динамики баланса проведем горизонтальный и вертикальный анализ баланса.

Вертикальный анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Цель вертикального баланса заключается в расчете удельного веса отдельных статей и оценке их динамики, что позволяет установить и прогнозировать структурные изменения активов. Чтобы сделать правильные выводы о причинах изменения в структуре активов предприятия, целесообразно провести детальный анализ разделов и отдельных статей баланса.

Увеличение абсолютной и относительной величины оборотных активов может характеризовать не только расширение масштабов деятельности, но и замедление их оборота. Увеличение доли запасов в общем объеме оборотных активов может свидетельствовать о: наращивании производственного потенциала предприятия; стремлении за счет вложений в запасы обезопасить денежные средства от обесценения вследствие высокой инфляции; неэффективности выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально-производственные запасы, чья ликвидность может оказаться невысокой.

Высокая доля дебиторской задолженности в активе баланса свидетельствует о том, что предприятие широко использует для авансирования своих покупателей коммерческий (товарный) кредит.

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия. Это может быть высокая доля заемных средств (выше 50 %). Вместе с тем увеличение доли собственных источников в валюте баланса свидетельствует об усилении финансовой независимости и устойчивости предприятия. Наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств.

Горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период и дать им оценку.

Данные горизонтального и вертикального анализа представим соответственно в таблицах 8 и 9, используя данные 2004 г. как базовые.

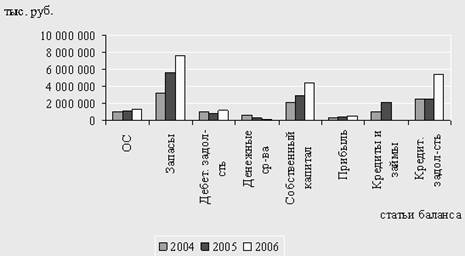

Анализируя абсолютные и относительные изменения величин статей баланса, изменение динамики статей баланса за 2004 – 2006 гг. можно отметить следующее.

К концу 2005 г. стоимость основных средств увеличилась на 11 % или на 114 778 руб., к концу 2006 г. стоимость основных средств выросла на 262 529 руб. или 26 % по сравнению с базовым 2004 г. Доля основных средств в структуре баланса уменьшилась на 2,84 % в 2005 г. и на 4,58 % - в 2006 г.

Товарный остаток на складах вырос в 2005 г. на 78 % или 2 499 488 руб., в 2006 г. увеличение товарного остатка составило 139 % или 4 448 945 руб. Доля товаров для перепродажи в структуре составляла 53,69 % баланса в 2005 г., рост составил 17,48 % . В 2006 г. увеличение составила 20,14 % и доля товарного остатка составила 71,17 % в структуре баланса.

Наблюдается снижение дебиторской задолженности на 279 530 руб. в 2005 г., что составило 26 % и рост дебиторской задолженности в 2006 г. на 126 596 руб. или 12 % по сравнению с базовым периодом. Доля дебиторской задолженности в структуре баланса снизилась на 8,07 % в 2005 г. и 6,39 % в 2006 г.

Наличие денежных средств уменьшается в течение всего анализируемого периода. В 2005 г. уменьшение составило 376 931 руб. или 57 %. В 2006 г. – 529 514 руб. или 80 % по сравнению с 2004 г. Доля денежных средств в структуре баланса в 2005 г. составляла 11,03 % и уменьшилась на 7,51 % . В 2006 г. денежные средства составляли всего 3,52 % в структуре баланса и уменьшение составило 9,78 %.

Кредиторская задолженность незначительно увеличилась в 2005 г. на 6 685 руб. и резко возросла в 2006 г. – на 2 954 728 руб. или 117 % по сравнению с 2004 г. Доля краткосрочной кредиторской заложенности в структуре баланса составила 31,40 % в 2005 г. и 52,84 %.

В течение анализируемого периода наблюдается рост собственного капитала предпринимателя и нераспределенной прибыли.

В 2005 г. стоимость собственного капитала выросла на 798 474 руб. или 37 %, в 2006 г. – 2 219 391 руб. или 103 %. Доля собственного капитала в структуре баланса в 2005 г. составляет 36,73 % , в 2006 г. – 42,11 %. В 2005 г. уменьшение доли в структуре баланса на 20 %, в 2006 г. – увеличение на 6,17 %.

Рост прибыли в 2005 г. составил 74 109 руб., в 2006 г. – 236 671 руб. В процентном соотношении увеличение произошло соответственно на 26 % и на 82 % по сравнению с базовым 2004 г. Доля прибыли в структуре баланса составила 4,51 % в 2005 г. и 5,05 % в 2006 г.

Общее увеличение валюты баланса составило в 2005 г. 2 044 137 руб., в 2006 г. – 4 394 646 руб. по сравнению с 2004 г. в основном за счет увеличения таких статей баланса как товары для перепродажи и кредиторской задолженности.

Более наглядно структура и динамика статей баланса представлены на следующих рисунках.

Рис. 1 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2004 г.

Рис. 2 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2005 г.

Рис. 3 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2006 г

Рис. 4 Динамика статей баланса предпринимателя Иванова А.П. за 2004 – 2006 гг.

1.4 Анализ ликвидности и платежеспособности предприятия

Платежеспособность – способность предприятия своевременно полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности приводится на конкретную дату, однако следует учитывать её субъективный характер и различную степень точности. Платежеспособность предприятия подтверждается следующими данными. Во-первых, наличие денежных средств на расчетных и валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. Чем больше денежных средств на счетах, тем вероятней, что у предприятия достаточно средств для расчетов и платежей. Во-вторых, по данным об отсутствии просроченной задолженности и задержке платежей. В-третьих, данным о несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Ликвидность – характеристика отдельных видов активов предприятия по их способности к быстрому превращению в денежную форму без потери балансовой стоимости с целью обеспечения необходимого уровня платежеспособности предприятия. Чем меньше времени необходимо для продажи актива за деньги и чем выше вероятность осуществления этой операции, тем он более ликвиден.

Понятия "платежеспособность" и "ликвидность" очень близки. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризуется как текущее, так и будущее состояние расчетов.

Анализ, основаны на выявлении типа ликвидности баланса, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наиболее устойчивом считается баланс, в котором удовлетворяются следующие отношения:

- наиболее ликвидные активы (А1) – денежные средства и ценные бумаги предприятия – должны быть больше или равны самым срочным обязательствам, т.е. кредиторской задолженности (П1);

- быстро реализуемые активы (А2) – дебиторская задолженность и прочие активы – должны быть больше или равны краткосрочным пассивам, т.е. краткосрочным кредитам и заемным средствам (П2);

- медленно реализуемые активы (А3) – запасы и затраты за исключением расходов будущих периодов – должны быть больше или равны долгосрочным пассивам, т.е. долгосрочным кредитам и заемным средствам (П3);

- трудно реализуемые активы (А4) – нематериальные активы, основные средства, незавершенные капитальные вложения и оборудование – должны быть меньше или равны постоянным пассивам, т.е. источникам собственных средств (П4).

Таким образом, баланс считается абсолютно ликвидным, если: А1 больше и равны П1, А2 больше или равны П2, А3 больше или равны П3, А4 меньше или равны П4.Рассмотрим ликвидность и платежеспособность предприятия предпринимателя Иванова А.П. на основании данных за 2004 – 2006 гг.Результаты анализа типа ликвидности баланса предприятия оформим в таблице 10.

Таблица 10 Сравнение активов и пассивов индивидуального предпринимателя Иванова А.П.

| Актив | Сумма тыс. руб. | Пассив | Сумма тыс. руб. | Результат | ||||||

| на конец 2004 | на конец 2005 | на конец 2006 | на конец 2004 | на конец 2005 | на конец 2006 | на конец 2004 | на конец 2005 | на конец 2006 | ||

| А1 | 659 | 282 | 130 | П1 | 2 525 | 2 519 | 5 480 | А1<П1 | А1<П1 | А1<П1 |

| А2 | 1 106 | 912 | 1 318 | П2 | 1 016 | 2 194 | А2>П2 | А2<П2 | А2>П2 | |

| А3 | 3 209 | 5 709 | 7 658 | П3 | А3>П3 | А3>П3 | А3>П3 | |||

| А4 | 1 003 | 1 118 | 1 266 | П4 | 2 436 | 3 308 | 4 892 | А4<П4 | А4<П4 | А4<П4 |

| Баланс | 5 977 | 8 021 | 10 372 | Баланс | 5 977 | 8 021 | 10 372 | |||

На основании данных таблицы 10 можно сделать следующие выводы:

Наиболее срочные обязательства предприятия не покрываются наиболее ликвидными активами. Первое условие ликвидности баланса не выполняется ни в одном из анализируемых периодов времени. Более того, положение ухудшается с течением времени.

Второе условие ликвидности баланса не выполняется в 2005 г., но выполняется в 2004 и в 2006 г. В 2006 г. имеется значительный платежный излишек, что объясняется отсутствием краткосрочных кредитов.

Третье условие ликвидности баланса выполняется во всех анализируемых периодах. Его выполнение объясняется отсутствием долгосрочных пассивов в структуре баланса предприятия. Предприниматель имеет слишком много медленно реализуемых активов (особенно на конец 2006 г.).

Четвертое условие ликвидности баланса не соблюдается во всех исследуемых периодах. Ситуация имеет тенденцию к ухудшению и фактически объясняется невыполнением первого условия ликвидности – избытком наиболее срочных обязательств (кредиторской задолженности) и недостатком наиболее ликвидных активов (денежных средств).

При анализе текущего финансового состояния предприятия используются также следующие относительные показатели.

Коэффициент абсолютной ликвидности баланса показывает, какую часть текущей краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений.

Значение коэффициента признается достаточным, если оно составляет от 0,2 до 0,5. Т.е., если предприятие в текущий момент может на 20% погасить все свои долги, то его платежеспособность считается нормальной.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам, можно погасить, мобилизуя все оборотные средства предприятия. Данный показатель рассчитывается как отношение всех оборотных средств к величине срочных обязательств.

Необходимое значение 1,5, оптимальное обычно больше или равно 2.

Коэффициент критической оценки рассчитывается как соотношение суммы денежных средств, текущих финансовых вложений и краткосрочной дебиторской задолженности к текущим обязательствам. Данный коэффициент отражает ту часть краткосрочных обязательств, которая может быть погашена за счет денежных средств (в кассе, на расчетном счете, краткосрочные ценные бумаги), а также за счет поступлений по расчетам, т.е. он показывает платежеспособность предприятия на период, равный продолжительности одного оборота дебиторской задолженности. Допустимое значение данного показателя 0,7 – 08, желательно 1. Однако в случае, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, требуется большее соотношение. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты, то это соотношение может быть меньшим.

Представил данные коэффициенты в таблице 11.

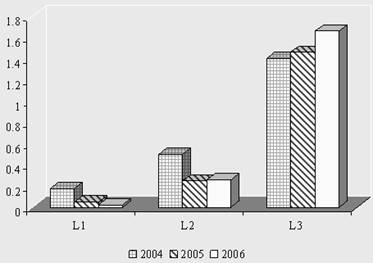

Таблица 11Финансовые коэффициенты платежеспособности.

| Наименование показателя | Нормативное ограничение | Обозначение | Значение показателей | ||

| 2004 | 2005 | 2006 | |||

| Коэффициент абсолютной ликвидности | ≥0.1 - 0.7 | L1 | 0.18 | 0.05 | 0.024 |

| Коэффициент критической оценки | допустимо 0.7 - 0.8, желательно 1 | L2 | 0.5 | 0.25 | 0.26 |

| Коэффициент текущей ликвидности | необходимое значение 1.5, оптимальное 2.0 - 3.5 | L3 | 1.405 | 1.462 | 1.662 |

Более наглядно динамика изменения коэффициентов платежеспособности представлено на рис. 3.

Рис.5 Анализ коэффициентов платежеспособности

Исходя из полученных результатов, можно сделать следующий вывод.

Допустимое значение коэффициент абсолютной ликвидности имеет только в 2004 г. В следующих годах наблюдается снижение значения коэффициента, что говорит об отсутствии у предпринимателя возможности в ближайшее время погасить текущую краткосрочную задолженность за счет денежных средств и приравненных к ним финансовых вложений.

Коэффициент критической оценки имеет значение ниже допустимого и имеет тенденцию к снижению значения. Это говорит о том, что предприниматель не имеет возможности в ближайшее время погасит краткосрочные обязательства за счет денежных средств, вложений в краткосрочные ценные бумаги и краткосрочной дебиторской задолженности.

Коэффициент текущей ликвидности имеет значение близкое к необходимому в 2004 и 2005 гг., и выше необходимого в 2006 г., Это означает, что предприниматель может погасить текущие обязательства по расчетам и кредитам, мобилизовав все оборотные средства.

1.5 Анализ финансовой устойчивости

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия).

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие (либо несоответствие – излишек или недостаток) величины источников средств для формирования запасов. При этом имеются в виду источники собственных и заемных средств.

Для характеристики источников формирования запасов и затрат используют несколько показателей, которые отражают различные виды источников; они рассчитываются на основании данных бухгалтерского баланса:

- общая величина запасов – Зп;

- наличие собственных оборотных средств – СОС = Капиталы и резервы – Внеоборотные активы;

- наличие собственных и долгосрочных заемных источников формирования запасов или функционирующего капитала – КФ = (Капиталы и резервы + Долгосрочные обязательства) – Внеоборотные активы;

- общая величина основных источников формирования запасов – ВИ = (Капиталы и резервы + Долгосрочные обязательства + Краткосрочные кредиты и займы) – внеоборотные активы.

Показателям наличия источников формирования запасов соответствуют показатели обеспеченности запасов источниками формирования:

- ±Фс = СОС – Зп – излишек (+) или недостаток (-) собственных оборотных средств;

- ±Фт = КФ – Зп – излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов;

- ±Фо = ВИ – Зп – излишек (+) или недостача (-) общей величины источников формирования запасов.

При помощи этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации.

Представим результаты в таблице 12.

Таблица 12 Расчет трехкомпонентного показателя типа финансовой ситуации.

| Показатели | 2004 | 2005 | 2006 |

| 1. СОС = Капиталы и резервы – Внеоборотные активы | 1 432 755 | 2 190 560 | 3 626 288 |

| 2. КФ = (Капиталы и резервы +Долгосрочные обязательства) – Внеоборотные активы | 1 432 755 | 2 190 560 | 3 626 288 |

| 3. ВИ = (Капиталы и резервы + Долгосрочные обязательства + Краткосрочные кредиты и займы) – Внеоборотные активы | 2 448 899 | 4 384 943 | 3 626 288 |

| Фс = СОС – Зп | -1 776 481 | -3 518 164 | -4 031 893 |

| Фт = КФ – Зп | -1 776 481 | -3 518 164 | -4 031 893 |

| Фо = ВИ – Зп | -760 337 | -1 323 781 | -4 031 893 |

| Трехкомпонентный показатель | (0,0,0) | (0,0,0) | (0,0,0) |

Согласно данного расчета предприниматель имеет кризисное финансовое состояние, так как наблюдается недостаток источников формирования (покрытия) товарно–материальных запасов.

1.6 Анализ прибыли и рентабельности

Экономическая эффективность работы предпринимателя характеризуется системой показателей рентабельности или прибыльности компании. Рассчитывается рентабельность как отношение прибыли к затратам или себестоимости продукции. Основным источником анализа является Форма № 2 "Отчет о прибыли и убытках".

Общая формула расчета рентабельности:

R = П ч V х 100%,

где П — прибыль предпринимателя;

V — показатель, по отношению к которому рассчитывается рентабельность.

Рассмотрим показатели рентабельности, которые достаточно полно характеризуют эффективность деятельности предпринимателя.

Рентабельность продаж рассчитывается как отношение прибыли от продаж к выручке от продаж (R1).

Бухгалтерская рентабельность от обычной деятельности определяется как отношение прибыли до налогообложения к выручке от продаж (R2).

Чистая рентабельность — это отношение чистой прибыли к выручке от продаж (R3).

Экономическая рентабельность — отношение чистой прибыли к средней стоимости имущества (R4).

Рентабельность собственного капитала определяется как отношение чистой прибыли к средней стоимости собственного капитала (R5).

Для анализа используем следующие данные.

Таблица 13 Показатели, используемые при расчете рентабельности.

| Показатели | 2004 г. | 2005 г. | 2006 г. |

| Средняя стоимость имущества | 5 976 870 | 8 021 007 | 10 371 516 |

| Средняя стоимость собственного капитала | 2 147 943 | 2 946 417 | 4 367 334 |

| Выручка от реализации | 50 280 527 | 64 611 453 | 100 627 385 |

| Прибыль от продаж | 2 037 875 | 3 060 196 | 4 012 321 |

| Прибыль до налогообложения | 287 550 | 361 659 | 524 221 |

| Чистая прибыль | 250 169 | 314 643 | 456 072 |

Представим расчет данных видов рентабельности в таблице 14.

Таблица 14 Показатели рентабельности и их изменение в 2004 – 2006 гг.

| Показатели | 2004 | 2005 | 2006 | Абсолютные изменения | Темп роста | ||

| 2005 | 2006 | 2005 | 2006 | ||||

| R1 | 4,06 | 4,74 | 3,99 | 0,68 | -0,75 | 1,17 | 0,84 |

| R2 | 0,58 | 0,56 | 0,52 | -0,02 | -0,04 | 0,97 | 0,93 |

| R3 | 0,5 | 0,49 | 0,45 | -0,01 | -0.04 | 0.98 | 0.92 |

| R4 | 4,19 | 3,92 | 4,4 | -0,27 | 0,48 | 0,94 | 1,13 |

| R5 | 11,65 | 10,68 | 10,44 | -0,97 | -0,24 | 0,92 | 0,98 |

Вывод: в целом по предприятию наблюдается небольшое снижение показателей рентабельности.

Наибольшая прибыль на единицу реализованной продукции получена в 2005 г. – 4,74 рубля на единицу продукции. Наименьшая прибыль получена в 2006 г. и составила 3,99 рублей на единицу реализованной продукции.

Показатели рентабельности бухгалтерской и чистой рентабельности практически находятся на одном уровне и имеют невысокие показатели.

В 2004 г. имущество предпринимателя использовалось наиболее эффективно, так как на 1 рубль используемого имущества приходится 4,19 рубля чистой прибыли. Наименее эффективно имущество использовалось в 2005 г. – на 1 рубль стоимости имущества пришлось 3,92 рублей прибыли.

Так же в 2004 г. наиболее эффективно использовался собственный капитал предприниматель – на 1 рубль собственного капитала пришлось 11,65 рублей чистой прибыли. В 2005 и 2006 гг. наблюдается снижение эффективности использования собственного капитала на 0,98 % и 0,24 % соответственно. Наименьшая эффективность использования собственного капитала наблюдается в 2006 г. – 10,44 рублей прибыли на 1 рубль вложенных собственных средств.

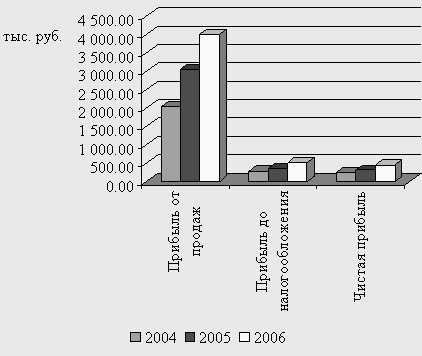

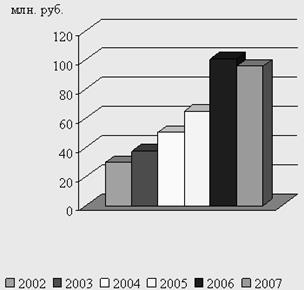

Таблица 15 Рост прибыли предпринимателя Иванова А.П. за 2004 – 2006 г. наглядно представлен в таблице и на рис. 4.

| Виды прибыли | Показатели, тыс. руб. | Абсолютные отклонения | Относительные отклонения | ||||

| 2004 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| Прибыль от продаж | 2 034,87 | 3 060,2 | 4 012,32 | 1 025,15 | 952,3 | 1,5 | 1,31 |

| Прибыль до налогообложения | 287,55 | 361,66 | 524,22 | 74,11 | 162,56 | 1,26 | 1,45 |

| Прибыль после налогообложения | 250,17 | 314,64 | 456,07 | 64,47 | 141,43 | 1,26 | 1,45 |

Рис. 6 Динамика видов прибыли

В целом, анализируя динамику видов прибыли предпринимателя за 2004 – 2006 г., можно говорить о тенденции постоянного роста прибыли.

2. Налогообложение торговой деятельности индивидуального предпринимателя

2.1 Индивидуальное предпринимательство как форма ведения бизнеса

Предпринимательство, предпринимательская деятельность является основным видом самостоятельной хозяйственной деятельности, осуществляемой физическими и юридическими лицами, которые называются предпринимателями, от своего имени и на свой риск на постоянной основе. Эта деятельность направлена на получение прибыли путем наиболее эффективного использования капитала и ресурсов экономически обособленными субъектами рыночного хозяйства. Эти субъекты несут полную имущественную ответственность за результаты своей деятельности и подчиняются законодательству РФ.

Согласно ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Глава крестьянского (фермерского) хозяйства, осуществляющий деятельность без образования юридического лица, признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства.

Предпринимательство, являясь особым видом деятельности, предполагает наличие у субъекта предпринимательской деятельности специфических черт и особых качеств. Это объясняет то обстоятельство, что не все хотят быть предпринимателями. Чтобы стать предпринимателем, этого прежде всего нужно очень хотеть, необходимо проявление воли. Кроме того, чтобы стать предпринимателем, человек должен обладать творческим отношением к делу, свободным проявлением инициативы, находиться в постоянном поиске нетрадиционных решений, в постоянной готовности к риску и обладать умением преодолевать сложные ситуации.

Деятельность индивидуального предпринимателя предполагает ориентацию, на инновации и создание инновационной среды, умение организовывать среду, извлекать и использовать разнообразные ресурсы для решения задач, стоящих перед ним.

Индивидуальный предприниматель в своей деятельности самостоятелен и свободен в выборе вида и сферы предпринимательской деятельности, в принятии хозяйственных решений, в формировании производственной программы, выборе источников финансирования, поставщиков и потребителей, трудовых ресурсов. Индивидуальный предприниматель самостоятельно выбирает каналы сбыта, устанавливает системы оплаты труда, уровень цен на продукцию, работы, услуги, распоряжается доходами от своей деятельности, оставшимися после уплаты налогов и других обязательных платежей.

Сфера хозяйственной деятельности индивидуального предпринимателя включает производственные отношения, а также отношения с другими хозяйствующими объектами - финансовые, правовые, рекламные, страховые, арендные и пр.

Индивидуальные предприниматели являются физическими лицами, предпринимателями без образования юридического лица. Их правовое положение регулируется соответствующими законами, наделяющими их правоспособностью дееспособностью, способностью к совершению сделок, правами и обязанностями, имущественной, правовой и иной ответственностью.

Индивидуальный предприниматель должен обладать предпосылками для организации хозяйственной деятельности. Обладая собственным капиталом, может быть единоличным владельцем и управляющим имуществом, которое вкладывает в организацию своего дела. Не имея собственного капитала, имущества, индивидуальный предприниматель может также привлекать заемные средства на арендованное имущество для организации хозяйственного процесса. Конечным результатом деятельности предпринимателя без образования юридического лица является получение прибыли от осуществления хозяйственной деятельности.

Индивидуальный предприниматель обладает большой свободой действий выбора направлений и сферы деятельности.

Индивидуальный предприниматель осуществляет хозяйственную деятельность от своего имени и на свой риск. Он организует свое дело и действует ради собственной выгоды. Осуществляя сделки по договорам гражданско-правового характера, индивидуальный предприниматель выступает стороной договора. При этом он несет имущественную ответственность за результаты хозяйственной деятельности как физическое лицо. Предпринимательскую деятельность предприниматель осуществляет на постоянной основе, организуя стабильную, систематическую, хозяйственную деятельность, в процессе чего индивидуальный предприниматель решает массу организационных, финансовых, технологических, ресурсных и прочих проблем. Во главе угла деятельности индивидуального предпринимателя лежит коммерческий успех. Полученная выгода (прибыль) от осуществления своей деятельности индивидуального предпринимателя в большей своей части вкладывается в развитие собственного дела. Эффективное использование имущества, капитала, финансовых и материальных ресурсов являются основными направлениями деятельности индивидуального предпринимателя. Он свободно самостоятельно принимает решения, координирует деятельность участник хозяйственного процесса, организует производство, сбыт, расходование денежных средств, предоставляет и получает имущество в аренду, осуществляет многие другие распорядительные функции. Индивидуальный предприниматель, являясь собственником своего дела, обладает правом владения, пользования и распоряжения имуществом, используемым для предпринимательской деятельности.

Как уже упоминалось, индивидуальный предприниматель вступает в правовые, юридические, финансовые и другие отношения с другими предпринимателями, организациями, другими экономически обособленными субъектами рыночного хозяйства, являющимися партнерами, контрагентами, сторонами в сделках.

Предприниматель, осуществляющий свою деятельность без образования юридического лица, отвечает по обязательствам, связанным с этой деятельностью всем своим имуществом, за исключением того имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание.

Правовые нормы предпринимательской деятельности включают в себя обязанности:

1) заключать договоры (контракты) по найму с работниками;

2) осуществлять оплату труда наемных работников согласно договору;

3) обеспечивать надлежащее качество продукции, товаров, работ или услуг;

4) соблюдать права потребителей;

5) обеспечивать работникам условия труда, соответствующие требованиям технологии и безопасности;

6) вносить в страховые и пенсионные фонды отчисления по страхованию наемных работников;

7) осуществлять меры по технике безопасности;

8) вносить своевременно в бюджет налоговые платежи;

9) обеспечивать прекращение деятельности индивидуального предпринимателя по решению суда, в результате банкротства, нарушения законодательства.

Сфера деятельности индивидуального предпринимателя чрезвычайно широка: мелкое производство, торговля, бытовое обслуживание, торговое посредничество.

Индивидуальная предпринимательская деятельность весьма эффективна в новых отраслях, связанных с высокой технологией и новаторскими идеями.

Индивидуальное предпринимательство распространено в тех сферах народного хозяйства, где нужно быстро реагировать на изменение спроса, моды, идти на риск; там, где можно использовать отходы и вторсырье, новейшие технологии и идеи.

В условиях современной системы российского законодательства данная форма предпринимательства является наиболее эффективной формой ведения малого бизнеса, чему способствуют упрощенность процессов создания и ликвидации бизнеса, более простая система налогообложения, льготное налоговое бремя, упрощенный порядок учета результатов хозяйственной деятельности и представления отчетности.

2.2 Организация торговой деятельности на территории Российской Федерации

Коренные изменения, произошедшие в российской экономике с начала реформ, тесно связаны с развитием торговли. Именно в торговле России началось возрождение предпринимательства, формирования свободной хозяйственной инициативы, разгосударствление предприятий, их приватизация.

Торговля – одна из важнейших сфер жизнеобеспечения населения. При ее посредстве произведенные товары получают признание потребителей, осуществляется рыночное согласование товарного предложения и покупательского спроса.

Развитие рыночных отношений в России показывает, что одна из наиболее сложных проблем - это отношения государства и рынка. Российский опыт перехода к системе рыночных отношений и практика экономически развитых государств говорят о необходимости государственного регулирования рыночных отношений.

В Российской Федерации государство достаточно основательно регулирует деятельность хозяйствующих субъектов на рынке. Это проявляется в регламентации законом организационно-правовых форм коммерческих организаций, необходимости государственной регистрации, лицензирования отдельных видов предпринимательской деятельности, обязательной сертификации товаров и услуг и др.

Государство регулирует договорно-обязательственные отношения между предпринимателями. Эти отношения строятся не только на принципе свободы договора, но и на принципе его законности. Законом определяется порядок заключения, расторжения и изменения договоров, устанавливается ответственность за невыполнение договорных обязательств. Причем значительное внимание уделяется регулированию деятельности посреднических организаций. Она осуществляется на базе договоров поручения, комиссии, коммерческой концессии, агентского соглашения, которые прописаны в Гражданском Кодексе РФ.

Важной сферой государственного регулирования является также системаналогообложения предпринимательских структур. Налоговым кодексом, соответствующими законам., и подзаконными актами определены виды налогов на федеральном, региональном и местном уровнях, установлены ставки налогов при осуществлении торговых, снабженческих, закупочных и иных сделок.

Все это говорит о том, что главной постоянной функцией государства становится экономическое регулирование. Стратегической целью такого регулирования является создание необходимых условий, при которых можно своевременно контролировать насыщение потребительского рынка и его стратегическую безопасность. Основными задачами системы государственного регулирования торговли стали: формирование достаточной конкурентной среды; защита внутреннего рынка на основе поддержки отечественного товаропроизводителя, регулирования иностранных инвестиций в сферу торговли, обоснования отраслевых особенностей налогообложения, лицензирования, кредитования, квотирования; эффективный контроль защиты прав и соблюдения интересов потребителей; стимулирование обновления технологии торгового процесса и логистического обслуживания; развитие и укрупнение нормативно-правовой базы торговли; поддержание требуемых товаропотоков для обеспечения государственных нужд.

Для того чтобы система государственного регулирования торговли была устойчивой, она должна опираться на взаимодействие с негосударственными структурами по вопросам развития торговли, а также строиться на горизонтальных межведомственных согласованиях.

Механизм государственного регулирования должен опираться на шесть ведущих принципов:

1) отказ от хозяйственного управления торговыми предприятиями и ориентация на управление процессами, протекающими на потребительском рынке;

2) сведение административного воздействия к нормативно-правовому регулированию;

3) обеспечение равенства субъектов торговой деятельности независимо от их организационно-правовых форм и форм собственности;

4) признание необходимости централизации определенного комплекса организационно-экономических функций;

5) четкое разграничение макро - и микроуровней в системе государственного регулирования.

6) четкое разделение функций между тремя уровнями системы государственного регулирования при сохранении на каждом из них общего подхода к проблеме государственного регулирования торговли в целом.

Общее содержание государственного регулирования должно опираться на понимание того, что на любом уровне системы следует выполнять предусмотренные законодательством разрешительные, контрольно-запретительные, аналитические, информационные, координирующиефункции, а также функции по поддержке предпринимательства, формированию и реализации научно-технической политики и кадрового обеспечения.

В связи с общим подходом к проблеме государственного регулирования торговли задачами федерального уровня становятся таможенное, валютное и финансовое регулирование, квотирование и субсидирование, создание нормативной базы и формирование единой политики в области стандартизации, сертификации услуг торговли и общественного питания, установление правил продажи отдельных товаров и оказания отдельных видов услуг, разработка отраслевых индикативных про грамм развития торговли и оценка последствий их реализации, балансовые расчеты в качестве основы структурных преобразований, поддержание требуемого уровня конкуренции на рынке, формирование надежного информационного обеспечения участников рынка, разработка отраслевой научно-технической и кадровой политики.

Территориальное регулирование торговой деятельности должно исходить из того, что его механизм, с одной стороны, должен обеспечивать реализацию принципов совместного ведения торгового обслуживания, а с другой - формировать особый орган индикативного управления, координирующий создание региональной торговой политики.

В связи с этим основными задачами региональных органов государственного регулирования должны стать: формирование региональной торговой политики и ее приоритетов; обеспечение реализации общих принципов налогообложения и разработка особенностей их применения к субъектам торговой деятельности на региональном уровне; укрепление нормативно-правовой базы торговли на основе нормативов постоянной или временной регламентации, конкретизирующих в регионе применение общефедеральных правил и норм; создание эффективной конкурентной среды на региональном рынке; развитие регионального рынка на основе поддержки отечественных товаропроизводителей, регулирования иностранных инвестиций и формирования развитой инфраструктуры; обеспечение действенного контроля за соблюдением прав потребителей.

Непосредственным организатором, координатором и исполнителем функций государственного регулирования торговли является муниципальный уровень. Он должен обеспечить создание необходимых условий для повышения предпринимательской активности в торговле; оказание избирательной поддержки торговым организациям, определяющим ситуацию на местном рынке; контроль деятельности всех участников торгового оборота; рациональное размещение торговых объектов по территории муниципального образования.

Государственное регулирование товарного обращения способствует формированию хозяйственных связей и пропорций на конкурентной основе, координированию экономических процессов и увязке частных и общественных интересов, и, следовательно, цивилизованному эволюционному развитию экономики.

Государственное регулирование товарного обращения осуществляется разнообразными методами, которые можно объединить в четыре группы:

1) правовые нормы;

2) финансово-экономические рычаги;

3) защита прав потребителей;

4) регулирование торговой практики.

Создавая правовые основы для принятия экономических решений, государство разрабатывает и принимает законы, регулирующие права собственности, а также предпринимательскую деятельность, направленную на производство и реализацию доброкачественных товаров и услуг. Особое значение имеют специальные законодательные акты, обеспечивающие равные возможности для соперничества на рынке. Совокупность правил, обеспечивающих рыночную конкуренцию, получила название антимонопольного (антитрестовского) законодательства. В Российской Федерации с 1991 г. действует федеральный закон "О конкуренции и ограничении монополистической деятельности на товарных рынках". Антимонопольное законодательство применяется во всех развитых странах. Оно направлено не на формальный запрет монополий, а на ограничение их деятельности, способствует поддержанию конкуренции, особенно применительно к мелким и средним фирмам. В современном мире оно чаще всего сводится к регулированию ограничительной деловой практики: раздела рынка, вертикального и горизонтального фиксирования цен, дискриминации в торговле и т. п.

В системе финансово-экономических рычагов одной из центральных проблем воздействия на рынок является государственное регулирование цен. Рыночная экономика, как известно, предполагает свободу установления предприятиями цен на свои товары и услуги. Однако такая свобода относительна, поскольку законодательство о контроле над ценами обычно разрешает правительству издавать распоряжения о регулировании цен на некоторые товары и услуги. Во всех странах с развитой рыночной экономикой существуют законы о ценообразовании, органы, обеспечивающие их выполнение, и практика государственного регулирования цен. Воздействие со стороны государства осуществляется, в основном, посредством прямого регулирования цен и путем наблюдения (контроля) за ценами. Административному контролю со стороны государства подвергаются товары, имеющие особую социальную значимость (энергетические товары, медикаменты, почтово-телеграфные, железнодорожные тарифы и др.). Сложившаяся в настоящее время система регулирования цен на сельскохозяйственную продукцию направлена на защиту интересов как потребителей, так и производителей-фермеров. Свободное колебание цен на продукты питания допускается только в пределах коридора между верхним и нижним пределами. При этом верхний предел защищает интересы потребителя, а нижний призван сохранить гарантированный минимальный доход фермеру в условиях возможного понижения закупочных цен.

Государственное регулирование цен сочетается с финансово-кредитными мерами воздействия на производство и обращение товаров (инвестирование в сырьевые отрасли, льготные кредиты и льготное налогообложение, прямые дотации и т. п.).

В системе государственного регулирования рынка и товарного обращения важное место занимают вопросы защиты прав потребителей. Специалисты стран с рыночной ориентацией считают, что интересы потребителей наряду с интересами владельцев капиталов и рабочей силы являются одним из трех элементов общественных интересов, которые правительство призвано уравновешивать.

В целях предотвращения проникновения на рынок потенциально опасных для жизни и здоровья человека товаров существует система предварительного лицензирования производства и торговли отдельными видами товаров. Особое внимание уделяется организации государственного контроля за качеством товаров и услуг, их стандартизацией и сертификацией.

В развитых странах интересы потребителей представляют многие правительственные и неправительственные организации и учреждения, действующие на основе получения прибыли и не преследующие цели получения прибыли.

Особую группу методов государственного регулирования товарного обращения в развитых странах составляет сформировавшееся законодательство в области торговой практики. Оно преследует следующие основные цели:

1) предусматривать санкции в случаях нарушения правил торговли;

2) информировать предприятия о том, что запрещено;

3) стимулировать прогрессивное развитие предприятий торговли и других отраслей товарного обращения.

Таким образом, в странах с рыночной экономикой сформировались и применяются разнообразные методы экономического и неэкономического воздействия на рынок и товарное обращение. Все они, в конечном счете, подчинены триединой цели - обеспечить:

1) производителю - свободу хозяйственной деятельности и выхода на рынок;

2) потребителю - свободу выбора товаров и услуг, безопасность их потребления;

3) третьим лицам, не принимающим непосредственного участия в коммерческих сделках и ценообразовании, - учет интересов.

Особого внимания заслуживает зарубежный опыт развития информационной деятельности в органах государственного регулирования товарного обращения, используемой для развития инновационной деятельности, повышения эффективности торговых компаний, развития малого предпринимательства. Полная информация о товарах, их качестве и ценах в развитых странах считается существенным критерием уровня организации регулируемого рынка. Такая информация необходима:

- предпринимателям - при формировании стратегии развития торговых и производственных компаний;

- покупателям - для свободного выбора товаров (услуг) и безопасного их потребления.

Торговля представляет собой вид предпринимательской деятельности, связанной с куплей-продажей товаров и оказанием услуг покупателям.

Как вид деятельности торговля подразделяется на розничную и оптовую; к торговой деятельности относятся также производство и реализация собственной продукции и других товаров в предприятиях общественного питания, включая деятельность по обслуживанию населения.

Внутренняя торговля в Российской Федерации выполняет функции обращения товаров народного потребления, выступает посредником между производством и потребителем.

Розничная торговля осуществляет продажу товаров народного потребления и оказание услуг покупателям для личного, семейного, домашнего пользования.

Оптовая торговля представляет собой продажу товаров с последующей их перепродажей или профессиональным использованием.

С отраслевой точки зрения торговля представляет собой самостоятельную отрасль единого хозяйственного комплекса страны, включающую в себя структурные образования всех организационно-правовых форм и форм собственности, занимающиеся торговой деятельностью, а также граждан-предпринимателей, осуществляющих эту деятельность.

Торговля тесно взаимодействует со всеми другими отраслями экономики, вступая с ними в хозяйственные связи.

Основной задачей торговли является удовлетворение потребностей населения в товарах, обеспечение высокого качества и культуры торгового обслуживания, обеспечение гарантий прав и законных интересов граждан в процесс е торгового обслуживания.

Понятием "торговая деятельность" охватывается инициативная, самостоятельная предпринимательская деятельность, осуществляемая торговлей в связи с совершением купли-продажи товаров народного потребления, выполнением работ и предоставлением услуг покупателям в процессе торгового обслуживания с целью получения прибыли.

Понятием "торговое обслуживание" охватывается вся совокупность действий продавцов товаров, включающая организацию процессов по заключению и выполнению договоров розничной купли-продажи, оказание покупателям услуг, связанных с приобретением товаров, а также защита прав покупателей.

В соответствии с существующими формами собственности в Российской Федерации торговля осуществляется: частными торговыми предприятиями и предпринимателями без образования юридического лица; торговыми предприятиями федеральной собственности; торговыми предприятиями собственности субъектов Российской Федерации; муниципальными торговыми предприятиями; торговыми предприятиями потребительской кооперации, общественных и религиозных организаций, смешанной российской и иностранной собственности, а также иностранных юридических и физических лиц.

С отраслевых позиций розничную торговлю можно представить как сеть структурных образований всех форм собственности и деятельность граждан-предпринимателей, реализующих товары непосредственным потребителям и оказывающих в связи с этим услуги покупателям.

Оптовая торговля представляет собой сеть структурных образований всех форм собственности, осуществляющих коммерческое посредничество между производством товаров и розничной торговлей, общественным питанием, а также товароснабжение торговой сети и других оптовых покупателей, оказывающих складские, коммерческие, маркетинговые и иные работы и услуги.

Организационно-правовая форма предприятий (организаций), занимающихся торговой деятельностью, определяется Гражданским кодексом Российской Федерации.

Рынок товаров народного потребления и услуг предполагает наличие определенного количества малых и средних предприятий, действия которых направляются против монополизации рынка. Мировой опыт показывает, что малый бизнес играет важную роль в развитии рынка, он позволяет гибко и маневренно заполнять ниши в зарождающемся рыночном пространстве, которые сегодня либо не развиты совсем, либо малочисленны.

Малые предприятия могут создаваться на основе любой формы собственности. Основной критерий статуса малого предприятия - предельная численность работающих не должна превышать 250 человек для средних предприятий, для малых - не более 100 человек. Предприятия со штатом до 15 человек называться микропредприятиями.

Малый бизнес своей практикой непосредственных контактов с потребителем оказывает давление на крупные фирмы, также заставляя их постоянно ориентироваться на запросы населения. В этом отношении существенную роль в формировании конкурентной среды имеет федеральный закон от 24.07.2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", заменивший федеральный закон "О государственной поддержке малого предпринимательства в Российской Федерации" от 14 июня 1995 г. NQ 88-ФЗ.

2.3 Порядок налогообложения индивидуального предпринимателя

В соответствии с нормами российского законодательства налогообложение доходов предпринимателей может осуществляться по одной из трех систем.

Каждый индивидуальный предприниматель может применять либо общую (традиционную) систему налогообложения своих доходов от предпринимательской деятельности, либо упрощенную систему налогообложения (УСНО). Существует еще система взимания единого налога на вмененный доход (ЕНВД) для определенных видов деятельности, предусмотренный главой 26.3 Налогового кодекса Российской Федерации (далее - НК РФ).

Выбор между общим режимом и УСНО осуществляется исключительно самими предпринимателями. Система налогообложения в виде ЕНВД является обязательной при ведении определенного вида предпринимательской деятельности, перечень которых оговорен в гл. 26.3 НК РФ. Каждая из трех перечисленных выше систем налогообложения имеет свою структуру налоговых платежей и особые сроки их уплаты. Остановимся кратко на отличительных чертах каждой из них.

2.3.1 Общая (традиционная) система налогообложения

При традиционной системе налогообложения структура налоговых платежей является наиболее обширной. Данная система налогообложения предполагает, что индивидуальный предприниматель с доходов от своей предпринимательской деятельности производит исчисление и уплату налога на доходы физических лиц по правилам главы 23 НК РФ.

Кроме того, предприниматели обязаны уплачивать налог на добавленную стоимость (НДС), единый социальный налог (ЕСН) и взносы на обязательное пенсионное страхование с сумм, выплачиваемых наемным работникам по трудовым договорам и договорам гражданско-правового характера, предметом которых является выполнение работ или оказание услуг, а также ЕСН со своих доходов. Если предприниматель является работодателем, то он также перечисляет страховые взносы в Фонд социального страхования.

Учет доходов и расходов индивидуальные предприниматели ведут, занося в книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя сведения о полученных доходах и произведенных расходах. Хозяйственные операции фиксируются в книге учета в момент их совершения на основе первичных документов позиционным способом.

Книга учета доходов и расходов является тем основным сводным учетным документом, в котором отражаются как имущественное положение индивидуального предпринимателя (наличие основных средств и нематериальных активов), так и результаты его предпринимательской деятельности за налоговый период.

Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах

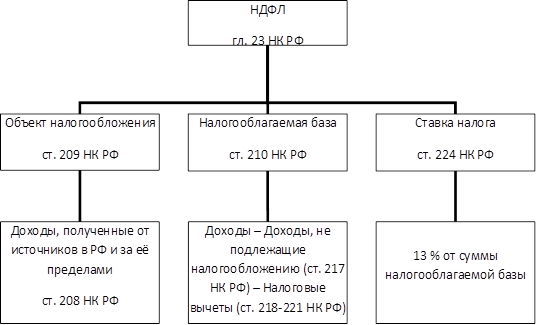

Основой для исчисления налоговой базы по НДФЛ для предпринимателей является стоимостная оценка всех его доходов, подлежащих налогообложению. Это предусмотрено статьей 210 НК РФ, согласно которой при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

По данным книги учета доходов и расходов и хозяйственных операций, форма которой предусмотрена в Порядке ведения учета доходов и расходов, утвержденного приказом Минфина РФ и МНС РФ от 13 августа 2002 г. N 86н/БГ-3-04/430 рассчитывается налоговая база.

Порядок исчисления доходов изложен в разделе III Порядка ведения учета доходов и расходов.

Основным является кассовый принцип учета доходов (доходы облагаются налогом только после получения реальных денежных средств) предпринимателей, как и всех прочих физических лиц. Суммы реально полученного предпринимателем дохода определяются на основе данных первичных документов, подтверждающих факт получения таких доходов.

В целях исчисления НДФЛ дата фактического получения дохода от предпринимательской деятельности определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме;

3) уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды.

В соответствии с общей нормой пункта 3 статьи 210 НК РФ налогооблагаемый доход предпринимателя определяется как сумма полученного в отчетном периоде дохода от предпринимательской деятельности, уменьшенная на сумму налоговых вычетов.

Расчет НДФЛ наглядно можно представить следующей схемой.

Рис. 7 Налог на доходы физических лиц

Индивидуальные предприниматели имеют право выбора между двумя вариантами расчета суммы своего профессионального налогового вычета. Это может быть либо сумма фактических расходов, понесенных предпринимателем в отчетном году в связи с извлечением дохода от его предпринимательской деятельности, либо расчетная сумма в размере 20% от величины полученного дохода. Если предприниматель использует вычет в размере 20 % величины полученного дохода, он должен применять этот вычет по всем сделкам и (или) видам деятельности, осуществляемым в данном отчетном году. Комбинировать фиксированный 20-процентный вычет с другими налоговыми вычетами нельзя. Расчет суммы вычета на основе фактических расходов по одной группе сделок (или одному виду осуществляемой предпринимательской деятельности) и 20-процентного вычета по другой группе сделок (или виду деятельности) налоговое законодательство не допускает.

При варианте расчета сумм профессионального налогового вычета на основе фактических расходов основополагающим является пункт 1 статьи 221 НК РФ. Данный пункт предусматривает, что предприниматели при исчислении налоговой базы имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом указанные расходы принимаются к вычету в порядке, аналогичном порядку определения расходов при исчислении налога на прибыль организаций, установленному главой 25 НК РФ.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1. материальные расходы;

2. расходы на оплату труда;

3. суммы начисленной амортизации;

4. прочие расходы.

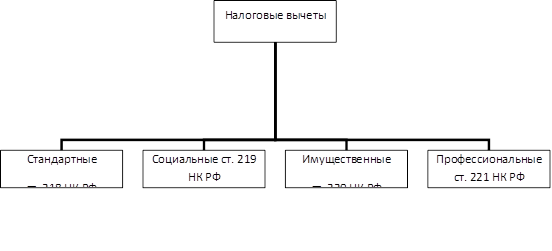

Индивидуальные предприниматели при определении своей налоговой базы по налогу на доходы физических лиц вправе уменьшить ее на суммы всех предусмотренных главой 23 НК РФ налоговых вычетов.

Налоговые вычеты по существу представляют собой особую разновидность налоговых льгот, предоставляемых путем вычета из налоговой базы определенных сумм, что тем самым увеличивает чистый доход налогоплательщика. Глава 23 НК РФ предусматривает четыре вида налоговых вычетов.

Все налоговые вычеты могут применяться только в отношении доходов, включаемых в налоговую базу, облагаемую по ставке 13%.

Такие вычеты, как правило, предоставляются индивидуальным предпринимателям на основании письменных заявлений при подаче ими налоговой декларации о доходах в налоговый орган по окончании налогового периода.

Рис. 8 Налоговые вычеты

Индивидуальные предприниматели самостоятельно исчисляют суммы налога по доходам, которые они получают от предпринимательской деятельности. Особенности его уплаты регулируются статьей 227 НК РФ.

Общая сумма налога, рассчитанная в соответствии с налоговой декларацией, должна быть уплачена по месту налогового учета предпринимателя в срок не позднее 15 июля года, следующего за истекшим налоговым периодом, то есть годом, за который подана декларация. Независимо от того, где реально осуществляет свою деятельность индивидуальный предприниматель, НДФЛ он уплачивает только по месту налогового учета, то есть по месту жительства, куда им представляется налоговая декларация.

Если индивидуальные предприниматели и лица, занимающиеся частной практикой, прекращают занятия такой деятельностью в течение года, они обязаны представить в налоговый орган по месту своего учета налоговую декларацию по НДФЛ досрочно. На основании пункта 3 статьи 229 НК РФ такая декларация должна быть подана вышеуказанными лицами в пятидневный срок со дня прекращения занятия предпринимательской деятельностью (частной практикой). Соответственно, сумма налога, исчисленного по такой налоговой декларации, в этом случае уплачивается также досрочно - не позднее 15 дней с момента ее подачи.

Однако кроме уплаты суммы НДФЛ, исходя из фактической его величины, исчисленной по итогам отчетного года, налоговое законодательство предусматривает уплату и авансовых платежей данного налога в течение года.

Авансовые платежи уплачиваются налогоплательщиком в следующие сроки:

за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Фактическую сумму налога (по итогам года) рассчитывает сам предприниматель, а суммы авансовых платежей НДФЛ исчисляют налоговые органы.

Суммы авансовых платежей на текущий налоговый период налоговый орган рассчитывает исходя из суммы фактически полученного дохода от указанных выше видов деятельности за предыдущий налоговый период с учетом стандартных и профессиональных налоговых вычетов.

Если сумма налога, исчисленного по декларации, будет больше сумм авансовых платежей и сумм налога, удержанных у источника выплаты дохода, то предприниматель должен доплатить налог в срок не позднее 15 июля следующего года.

По результатам окончательного расчета может оказаться так, что предприниматель переплатил НДФЛ. Тогда переплата подлежит возврату налогоплательщику или зачету в счет предстоящих платежей.

Другим важным налогом является налог на добавленную стоимость (НДС).

Плательщиками НДС будут являться индивидуальные предприниматели, у которых имеются в данном налоговом периоде установленные НК РФ объекты обложения НДС.

Объект обложения НДС установлен статьей 146 НК РФ.

Сумма НДС по итогам каждого налогового периода, подлежащая уплате в бюджет, исчисляется налогоплательщиком как общая сумма налога, полученная от сложения величин НДС, исчисляемых по каждой налоговой базе отдельно с учетом применяемых налоговых ставок, и уменьшенная на сумму налоговых вычетов, предусмотренных статьями 171 и 172 НК РФ.

НК РФ установлены три основных налоговых ставки: 0, 10 и 18% (до 1 января 2004 года - 20%). Кроме того, в определенных случаях, когда в налоговую базу уже включена сумма НДС, могут использоваться так называемые расчетные ставки, являющиеся производными от основных. В соответствии с правилами, установленными пунктом 4 статьи 164 НК РФ, они рассчитываются "как процентное отношение налоговой ставки, предусмотренной пунктом 2 или 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки".

Исходя из сказанного, расчетные ставки могут быть рассчитаны по следующим формулам: расчетная налоговая ставка = 18% : (100% + 18%) x 100% или 10% : (100% + 10%) x 100%.

Момент определения налоговой базы определен статьей 167 НК РФ как наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

Ведя предпринимательскую деятельность, каждый налогоплательщик несет расходы по приобретению материалов, товаров, работ и услуг. При этом, оплачивая их цену поставщикам (исполнителям), он уплачивает в ее составе и сумму НДС.

Такие суммы НДС, предъявленные поставщиками налогоплательщику при приобретении им товаров (работ, услуг) могут приниматься к вычету в порядке, предусмотренном статьями 171 и 172 НК РФ.

Применение налоговых вычетов - это уменьшение общей суммы налога, исчисленной за налоговый период, на суммы НДС, предъявленные поставщиками товаров (работ, услуг) или уплаченные налогоплательщиками по иным основаниям. Это является проявлением законодательно установленного механизма взимания сумм НДС, подлежащих уплате в бюджет, установленного в статье 173 НК РФ.

Сумма НДС, подлежащая уплате в бюджет рассчитывается как сумма налога, исчисленная по соответствующей ставке с объема реализации за минусом суммы налога, уплаченной поставщикам товарно-материальных ценностей (работ, услуг), используемых в процессе производства или по иным основаниям, установленным НК РФ

Для того чтобы иметь возможность зачесть (возместить) данные суммы "входного" НДС, налогоплательщик должен соблюсти ряд условий, предусмотренных пунктом 1 статьи 172 НК РФ, а именно:

- данные материальные ресурсы (работы, услуги) должны быть приняты налогоплательщиком на учет;

- должны быть в наличии счета-фактуры с указанием суммы уплаченного налога (см. ст. 169 НК РФ).

Налоговый кодекс предъявляет к плательщикам НДС помимо самой обязанности уплаты данного налога целый ряд требований по составлению и оформлению документов, связанных с его исчислением. В соответствии с пунктом 3 статьи 169 НК РФ они обязаны составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении любых операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 НК РФ.

Ряд основных правил по выставлению и оформлению счетов-фактур описаны в самой статье 169 НК РФ. Порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж должен устанавливаться Правительством РФ. Такой порядок установлен постановлением Правительства РФ от 02.12.2000 N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость".

В соответствии со статьей 145 НК РФ организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей плательщика НДС при выполнение двух условий:

1) сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца без учета НДС не должна превышать двух миллионов руб. (п. 1 ст. 145 НК РФ);

2) налогоплательщик, претендующий на получение освобождения, не реализовал в течение трех предшествующих последовательных календарных месяцев никаких подакцизных товаров (п. 2 ст. 145 НК РФ).

Согласно пункту 3 статьи 145 НК РФ, лица, решившие воспользоваться своим правом на освобождение, должны представить в налоговый орган по месту своего учета письменное уведомление и документы, подтверждающие их право на освобождение. Сделать это надо в срок не позднее 20-го числа месяца, начиная с которого эти лица желают использовать право на освобождение.

Одной из важнейших характеристик любого налога является налоговый период, так как он определяет те сроки, в которые налогоплательщик обязан исчислить и уплатить налог в бюджет. Для всех плательщиков НДС, а также лиц, исполняющих обязанности налоговых агентов, налоговый период в общем случае с 1 января 2008 г. устанавливается равным кварталу. Это предусмотрено пунктом 1 статьи 163 НК РФ.

Налогоплательщики должны перечислять в бюджет НДС и представлять налоговую декларацию в налоговые органы по месту своего учета по итогам каждого налогового периода. Сделать это надо в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Такой порядок установлен подпунктами 1 и 6 статьи 174 НК РФ. Исключение - ввоз товаров на таможенную территорию Российской Федерации. В этом случае НДС уплачивается в соответствии с таможенным законодательством.

Еще одним налогом, уплачиваемым предпринимателями при обычной системе налогообложения, является единый социальный налог (ЕСН). В соответствии с нормами статьи 235 НК РФ индивидуальные предприниматели начисляют и платят ЕСН:

- со своих доходов от предпринимательской либо иной профессиональной деятельности;

- с выплат, производимых в пользу наемных работников.

Индивидуальный предприниматель уплачивает ЕСН по месту постановки на налоговый учет по месту жительства.

Хотя налог называется единым, предприниматели должны рассчитывать его отдельно в отношении каждого фонда - как соответствующую процентную долю налоговой базы.