| Скачать .docx |

Курсовая работа: Фінансовий ринок

Національний університет

Острозька академія

Інститут довузівського, заочного та дистанційного навчання

Фінансовий ринок

Острог 2010

Фінансові ренти

Потік платежів, усі члени якого позитивні величини, а часові інтервали між двома послідовними платежами постійні, називають фінансовою рентою, або аннуїтетом, незалежно від походження цих платежів, їх призначення і мети. До фінансової ренти належать також різноманітні за своїм змістом оплати: періодичне погашення боргу, створення амортизаційного фонду, внески по страхуванню та ін. Аннуїтетом можна також вважати низку виплат, що складаються з виплачуваних відсотків за облігацією, споживчим кредитом тощо.

Фінансові ренти визначаються такими основними параметрами:

- член ренти – величина кожного окремого платежу;

- період ренти – часовий інтервал між двома послідовними платежами;

- строк ренти – час від початку фінансової ренти до кінця останнього періоду;

- відсоткова ставка – ставка, яка використовується під час нарощення або дисконтування платежів, з яких складається рента.

При характеристиці окремих видів фінансових рент застосовують додаткові параметри: число платежів на рік, число нарахувань відсотків, момент проведення платежів тощо.

Ануїтети можна класифікувати за деякими ознаками, залежно від яких виникає необхідність у застосуванні різних методів визначення узагальнюючих оцінок ануїтетів.

Види фінансових рент:

1. Залежно від тривалості періоду – річні та р-термінові (р характеризує число виплат протягом року). В аналізі інвестиційного процесу інколи застосовують ренти з періодом понад одного року.

2. За частотою платежів – дискретні (платежі вносяться періодично) і неперервні (платежі вносяться дуже часто).

3. За числом нарахувань відсотків – ренти з нарахуванням відсотків один раз на рік, m разів і безперервні. Моменти нарахування відсотків можуть збігатися і не збігатися з моментами виплат членів ренти.

4. За величиною членів ренти – з рівними членами (постійні) і змінні. Члени змінної ренти можуть змінюватися з часом згідно із законом.

5. За ймовірності виплат:

а) ймовірні ренти – такі, що підлягають безумовній сплаті незалежно від обставин;

б) умовні – їх оплата пов’язана з випадковими подіями.

6. За числом членів ренти – обмежені, тобто ренти з кінцевим числом членів ренти; необмежені (вічні). Прикладом вічної ренти можуть бути виплати по облігації з необмеженим строком дії.

7. Залежно від початку строку ренти або будь-якого фіксованого моменту (наприклад, початок дії контракту і час оцінки ренти) – термінові (коли обидва вказані моменти збігаються) та відкладені, відстрочені (коли початок терміну не збігається зі вказаним моментом).

8. За моментом оплати ренти: в кінці періоду – постумерандо, або звичайні, на початок періоду – пренумерандо.

Наприклад:

а) виплата дивідендів за акціями – умовна, звичайна, вічна рента;

б) погашення кредиту з періодичною рівномірною виплатою відсотків кожні півроку з фіксованим строком погашення та піврічною виплатою відсотків є прикладом піврічної, обмеженої р-термінової ренти.

Для характеристики потоку платежів за весь строк з урахуванням моменту використовуються узагальнюючі показники, за допомогою яких можливо привести всі члени ренти до визначеного часу. Як правило, такими моментами часу є:

1) початок строку ренти (тоді використовується сучасна величина ренти);

2) кінець строку ренти (у даному разі узагальнюючою характеристикою буде нарощена сума ренти).

Узагальнюючі характеристики ренти:

1) нарощена сума;

2) сучасна величина.

Названі показники являють собою узагальнення потоку платежів за повний строк з урахуванням моментів часу, коли вони виплачуються, у вигляді одного числа.

Нарощена сума – це сума всіх членів ренти з нарахованими на них відсотками на кінець її строку. Необхідність визначення цього показника виникає при встановленні накопиченої заборгованості.

Сучасна величина ренти – це сума всіх членів ренти, дисконтованих на деякий момент, що збігається з початком ренти або попереджує його.

Практичне завдання

1. Кредит у сумі 2258 тис. грн. видається терміном на 2 роки під 9% річних за складною ставкою. Відсотки нараховуються щоквартально. Яка доходність такої операції для кредитора?

Розв’язок:

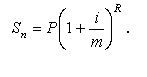

В контрактах на отримання кредиту передбачається капіталізація процентів декілька разів на рік по півріччях, кварталах, інколи щомісячно (кількість періодів нарахування процентів на рік – m). Якщо n – кількість років, то R = m*n – кількість періодів нарахування процентів за весь термін угоди (контракту). Тоді для нарахування відсотків m разів на рік використовується формула:

де: Sn – майбутня вартість;

Р – сьогоднішня вартість;

і – ставка відсотку;

m – періодичність нарахування відсотку протягом року;

n – кількість років.

Рn = 2258*(1+![]() )2*4 = 2697,929 (тис. грн.)

)2*4 = 2697,929 (тис. грн.)

Дохідність = 2697,929-2258=439,929 (тис. грн.)

Відповідь: 439,929 тис. грн.

2.Розрахувати дисконтну ставку по векселю з номіналом 2258 грн., якщо облікова операція здійснюється 25.09.2005, виплачено 2099,94 грн., а термін погашення 01.12.2005.

Розв’язок:

Нарахування суми дисконту здійснюється за такою формулою:

D=![]()

З даної формули випливає:

D=![]()

де D - сума дисконту;

d - дисконтна ставка;

S - номінальна сума векселя;

t - строк у днях від дня врахування до дня платежу за векселем;

n - кількість днів року.

t = 5+31+30=66 (днів)

D=2258-2099,94=158,06 (грн.)

d = ![]() *100=38,18%

*100=38,18%

Відповідь: 38,18%

3. Облігація з фіксованим 8% купоном, щорічно, буде погашена 01.01.2009р. за номінальною вартістю 2258 грн. Яку суму накопиченого процента повинен сплатити інвестор власнику облігацій при її купівлі 01.10.2005 р., якщо ринкова доходність облігації 7%? Визначити середній строк обігу даного цінного паперу.

Якою є ринкова вартість облігації при її продажі 01.10.2005 р.?

Визначити середній строк обігу даного цінного паперу.

Розв’язок:

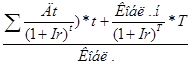

Розрахункова ринкова ціна облігації визначається як сума зазначених двох складових у поточній (теперішній) вартості:

![]()

Дt= Кобл.н* k

де Kобл — ринкова ціна облігації;

Т — строк, на який випускається облігація;

Дt — купонний дохід у році t;

k — купонний відсоток;

Кобл.н — номінальна ціна облігації;

Ir — дисконтна (відсоткова) ставка.

Дt =2258*0,08=180,64 (грн.)

Кобл.н =2258 (грн.)

Kобл = ![]() +

+ +

+ +

+ =

=

=![]() +

+![]() +

+![]() +

+![]() =

=

=172,04+159,86+150,53+1890,42=2372,85 (грн.)

D =

D=![]() =

=![]() =3,33 (роки)

=3,33 (роки)

Відповідь:Р=2372,85 грн.; D = 3,33 роки

4. Дюрація зобов’язань становить 2,2 роки. Сукупні грошові засоби вкладені у два види активів складають 20 млн. грн., в тому числі фінансові активи з фіксованими доходами – 7 млн. грн. (дюрація D=1,4 р.). Тривалість інструментів власності D=4,0 р. Яким чином необхідно провести імунізацію активів.

Розв’язок:

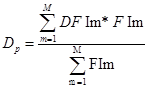

де Dp – дюрація портфеля (роки);

DFІm – дюрація m-го фінансового інструмента, що входить до складу портфеля;

FІm – ринкова вартість m-го фінансового інструмента;

М – кількість фінансових інструментів у портфелі.

Dp = ![]() =

=![]() =3,09 (року)

=3,09 (року)

Маємо ситуацію коли середній строк погашення активів (3,09 року) перевищує строк погашення зобов’язань (2,2 року), тому необхідно провести імунізацію активів.

![]() =2,2

=2,2

1,4*х+80-4*х=44

2,6*х=36

х=13,85

Відповідь: фінансові активи з фіксованими доходами повинні дорівнювати 13,85 млн. грн., а інструменти власності – 20-13,85=6,15 млн. грн.

5. Визначити тривалість боргового зобов’язання, якщо відомо, що зростання доходності з 8,5% до 8,7% призвело до зменшення ціни на 0,007.

Розв’язок:

![]() =

=![]()

r = 0,085

r+1 = 1,085

D (1+r) = 0,087-0,085=0,002

![]() = -0,007

= -0,007

-0,007 = - D*![]()

0,007 = 0,0018*D

D = ![]() = 3,89 (років)

= 3,89 (років)

Відповідь: D=3,89 років

6. Визначити очікувану зміну цін на акції корпорації “АТС” , якщо за попередній місяць курс акцій в середньому підвищувався на 0,22% при незмінності ринку, коефіцієнт =0,8, а ціни зросли на 5,5%.

Розв’язок:

D=a+b*DР

D=0,22%+0,8*5,5%=4,62%

Відповідь: 4,62%

7. Визначити виграші/втрати власника 20 опціонів РUТ, якщо страйкова ціна – 400 гр. од., премія – 6 гр. од., ринкова цінаактиву в день виконання опціону:

а) 410 гр. од.;

б) 397 гр. од..

Розв’язок:

Таблица.1.

| St < Х1 | St > Х2 | |

| Дохід від опціона CALL з ціною Х1 | 0 | St - Х1 |

| Дохід від опціона CALL з ціною Х2 | -0 | - (St - Х2) |

| Всього | 0 | Х2 - Х1 |

Де St – страйкова ціна

Х1 – ціна , що становить 410 грн.

Х2 – ціна, що становить 397 грн.

Таблица.2.

| St < 410 | St > 397 | |

| Дохід від опціона CALL з ціною Х1 (410 гр. од.) | 0 | 400-410=-10 |

| Дохід від опціона CALL з ціною Х2 (397 гр. од.) | -0 | -(400-397)= -3 |

| Всього | 0 | 397-410= -13 |

Зважаючи на той факт, що втрати і виграші власників опціонів обмежені розміром премії (6 гр. од.), то власник на кожному опціоні втрачає не 13 гр. од. а лише 6 гр. од.

Сукупні втрати – 6*20=120 гр. од.

Відповідь: втрати – 120 гр. од.

8. Процентна ставка по фінансуванню становить 14,5% річних, по інвестуванню — 11% річних, дохідність активу — 12,5% річних. Ціна спот активу на початок періоду — 650 гр. од. Визначити інтервал для визначення теоретичної форвардної ціни, якщо дата поставки через три місяці.

Розв’язок:

rф=14,5% → через три місяці – 90/360*14,5%=3,625%

rі= 11% → через три місяці – 90/360*11%=2,75%

rд = 12,5% → через три місяці – 90/360*12,5%=3,125%

Цс=650 гр. од.

Фверх. = Цс + Цс*(rф-rд)

Фнижн. = Цс + Цс*(rі-rд)

Фверх. = 650+650*(0,03625-0,03125) = 653,25 гр. од.

Фнижн. = 650+650*(0,0275-0,03125) = 647,56 гр. од.

Інтервал для визначення теоретичної форвардної ціни становить:

647,56 гр. од. – 653,25 гр. од.

Відповідь:647,56 гр. од. – 653,25 гр. од.

9. Компанія „Atex” емітувала облігації з фіксованим купоном 10,6%. На ринку зобов'язань з плаваючою ставкою вона може залучити кошти під ставку LIBOR + 1,0%.

Компанія „Basco” отримала кредит під плаваючу ставку LIBOR + 1,4%. На ринку з фіксованою ставкою вона може залучити кошти під 11,4%. Компанії приймають рішення укласти угоду своп про обмін процентними ставками.

Визначити процентну ставку, що надходитиме компанії „Atex” від компанії „Basco”. Вказати напрями платежів.

Розв’язок:

Операція відбувається у SWAP пасиві, звідки:

Таблица.3.

| Фіксована ставка, % | Плаваюча ставка, % | |

| Компанія “Аtех” | 10,6 / (10,4) | L+1 |

| Компанія “Ваsсо” | 11,4 | L+1,4 / (L+1,2) |

| Dd | 0,8 | 0,4 |

| Dd1 | 0,4 | |

Сумарний виграш – 0,4% (по 0,2% на кожну компанію);

Компанія «Аtех» від компанії «Вассо» отримає 10,6-0,2=10,4%, так як операція відбувається у SWAP пасиві.

Напрями платежів:

„Atex” „Basco”

| Дт | Кт | Дт | Кт |

| L | L+1 | 11,4 | |

| 9,4 | 10,2 | L | |

| 10,4 | L+1,2 |