| Скачать .docx |

Курсовая работа: Курсовая работа: Налог на прибыль

ПЛАН

Введение

Глава 1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

1.2 Экономическая сущность прибыли и ее роль в экономике

1.3 Характеристика основных элементов налога на прибыль

1.3.1 Плательщики налога на прибыль

1.3.2 Объект налогообложения

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

2.1 Понятие и расчет налоговой базы

2.2 Ставки налога на прибыль, порядок и сроки его уплаты

2.3 Формирование доходов и расходов

2.4 Методы учета доходов и расходов

2.4.1 Метод начисления

2.4.2 Кассовый метод

Глава 3. Анализ типичных ошибок при исчислении налога на прибыль. Анализ арбитражной практики

3.1 Типичные ошибки при исчислении налога на прибыль

3.2 Анализ арбитражной практики по вопросам исчисления и уплаты налога на прибыль

Заключение

Список используемой литературы

Введение

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

Целью выполнения данной работы является исследование налога на прибыль как элемента налоговой политики.

Актуальность темы исследования. Развивающееся на протяжении последних лет налогообложение прибыли в Российской Федерации освоило множество различных способов и приемов взимания средств, наиболее удачные из которых складываются в теоретические основы налогообложения. Императивность в налогообложении отражается в действующей налоговой политике, основная цель которой сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны.

Роль прибыли в хозяйственной деятельности организаций предопределяется ее функциональным значением, а проявляется в использовании производных от нее расчетных категорий, таких как, доля прибыли, направленная на расширение деятельности организации, начисление доходов ее участникам (собственникам), образование различных резервов и др. В хозяйственной практике прибыль предприятия является частью чистого дохода общества. Она призвана, своими размерами и динамикой, отражать вклад данного предприятия в производство прибавочного продукта общества.

В реальной действительности прибыль - конечная цель и движущий мотив товарного производства рыночной экономики. Вместе с тем, использование прибыли в качестве объекта налогообложения является оправданным. А так же существует актуальность изучения арбитражной практики по вопросам исчисления и уплаты налога на прибыль организаций заключается в том, что Россия в традиционном понимании не является страной прецедентного права. Однако в реальности в нашей стране судебная практика, прежде всего арбитражных судов, играет огромную роль в регулировании налоговых отношений.

В настоящее время судебная практика арбитражных судов может существенно корректировать буквальный смысл налогового закона или даже вообще его перечеркивать и вводить другие подходы в регулировании налоговых правоотношений.

Глава1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

Налоги известны людям с глубокой древности, когда они фигурировали в форме дани, подати. Возникновение налогов связано с необходимостью содержания государства. Государство без налогов существовать не может, поскольку они представляют собой главный метод мобилизации доходов во все звенья бюджетной системы в условиях господства частной собственности и рыночных отношений.

Налог на прибыль предприятий и организаций имеет достаточно долгую историю. Особенности его применения в различных странах обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением.

В России ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.1992г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров России утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором».

Принятый нормативный акт, в свою очередь носил ярко выраженный чрезвычайный характер. Срок его действия был рассчитан на 1916 и 1917 годы – годы военные. Налогу подлежали: - предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основой капитал;

- подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916-17 годы составила не менее 2000 руб. в год;

- лица, входившие по избранию или найму в состав правлений учетных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями, если полученное ими жалование не менее чем на 500 руб. в год превышали аналогичные выплаты за службу в 1912-13 г.

Не подлежали налогообложению налогом отчетные предприятия, впервые привлеченные к платежу процентного сбора за 1915 окладный год. Для остальных предприятий общая сумма налогов и сборов не должна была превышать 50% прибыли за отчетный год.

Надо отметить, что налоговые органы дореволюционной поры, даже в военное время, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно.

Владельцы торговых и промышленных предприятий высших категорий прибыльности, а также находившихся в столицах и крупных городах, должны были ежегодно, не позднее 1 апреля, подавать в территориальные налоговые органы заявления с указанием фамилии, имени, отчества, местожительства, рода и местонахождения предприятий, принадлежавших ему, оборота по каждому заведению.

В действовавшем на 1916 - 1917 годы Положении о промысловом налоге не содержалось указаний об обложении дополнительным налогом на прирост прибылей предприятий, прекративших свою деятельность.

Этот пробел закона восполнялся лишь практикой. Так, с неотчетных предприятий, существовавших только часть года, дополнительный налог на прирост прибылей не взимался вовсе, если они прекращали свою деятельность до окончания раскладки. При закрытии же предприятий после окончания раскладки налог с них взимался полностью. Такой порядок находился в противоречии с установкой, согласно которой налог должен был взиматься по расчету времени существования предприятий в каждом окладном году.

Новыми правилами, принятыми 13 мая 1916 года, для неотчетных предприятий был установлен особый порядок уплаты налога на прирост прибыли. Теперь налог взимался в размере, соответствовавшем числу полных проработанных до закрытия фирмы месяцев в отчетном году. Например, если предприятие прекращало свою деятельность 30 мая, то налог должен был взиматься за четыре полных месяца (январь-апрель).

Налог на прирост прибыли и вознаграждения должен был взиматься в следующих размерах:

1. С предприятий, не обязанных публично отчитываться о результатах своей деятельности, лиц высшей администрации акционерных предприятий, индивидуальных предпринимателей с суммы прироста прибыли или вознаграждения до 1000 руб. – 30%, до 15 тысяч- 41 %, свыше 100 тысяч - 60%;

2. С предприятий, обязанных публично отчитываться о результатах своей финансово-хозяйственной деятельности при отношении прибыли к основному капиталу в размере 6% - ставка налога 40% суммы прироста прибыли, 9,5% прибыли к стоимости основного капитала – 50% суммы прироста прибыли. Предельный размер обложения прибыли отчетных предприятий достигал 90%.

Из вышесказанного можно сделать вывод, что Правительство дореволюционной России находило довольно адекватные способы сбора налога на прибыль, которые позволяли в определенной степени учесть специфику того времени в отношении распределения бремени на налогоплательщиков, и в то же время собиратьдостаточные средства для покрытия расходов.

Налоговая система, действующая в России в наши дни, сформировалась к началу 1992 г. Но уже в середине 1992 г. и в последующие годы в нее были внесены существенные изменения. Появились новые виды налогов, в существующие — внесены изменения. В настоящее время налог на прибыль регламентирован главой 25 НК РФ и является одним из важнейших налогов федерального бюджета.

1.2 Экономическая сущность прибыли и ее роль в экономике

Прибыль – чистый доход предприятия, т.е. часть общей выручки, полученной от реализации продукции или услуг, которая остается после вычета из нее всех затрат на производство. Формирование прибыли в условиях рынка имеет первостепенное значение для определения налогооблагаемых сумм доходов.

Существует много определений прибыли. Экономисты рассматривают ее величину, как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками – как внешними, так и внутренними (включая в последние и нормальную прибыль предпринимателя).

Понятие прибыли – это пожалуй самое сложное понятие в экономической науке. В современных учебниках Запада по рыночной экономике понятие "прибыль" трактуется просто как разница между доходом товаропроизводителей и издержками производства без анализа ее сущности и происхождения.

Марксистское понятие прибыли вело к разделению общества на "трудящихся" и "эксплуататоров", ибо прибыль можно было получить только путем эксплуатации рабочего класса. Именно поэтому понятие "прибыль" было исключено из политической экономии социализма, т.к. в социалистическом обществе не было эксплуататоров, а значит и прибыли.

Только информационная теория стоимости позволила определить сущность прибавочной стоимости, на которой основаны общественные возможности по созданию прибавочного продукта.

Именно реализованные в процессе труда возможности по изготовлению прибавочного продукта и составляют общественную прибыль.

Общая прибыль, получаемая в процессе общественного труда, складывается из двух компонентов – абсолютной общественной прибыли и относительной общественной прибыли, т.е.

Проб = Пр аб + Пр отн. (1.1)

Относительная прибыль (Пр отн) как прибавочный продукт, полученный от реализации относительной прибавочной стоимости, распределяется в процессе обмена продуктами труда посредством заработной платы между участниками процесса общественного труда в сфере воспроизводства.

Реализация прибавочной стоимости в отраслях производства средств производства, обеспечивая развитие экономики, не дает общественной прибыли. Все это в свою очередь означает, что товарная экономика ориентирована на потребителя и ее развитие определяется уровнем потребления товаров.

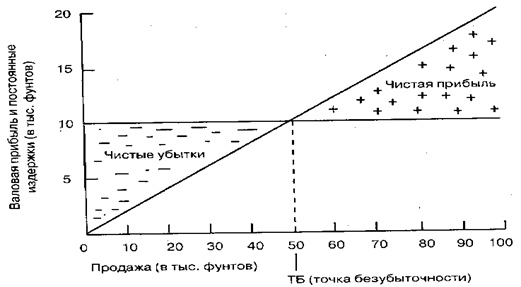

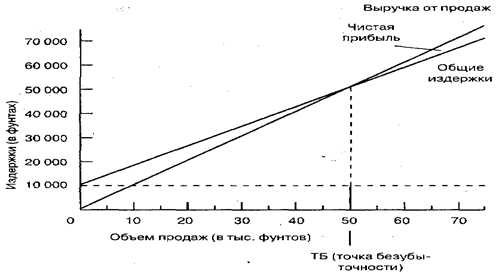

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений (см. рис.1.1. и 1.2.).

Рис. 1.1. График безубыточности

Рис. 1.2. Объем продаж, издержки, розничная цена и прибыль

Предприятие функционирует в среде огромной конкуренции, следовательно, чтобы эффективно работать в предстоящих периодах, необходимо внедрить стратегии увеличения прибыли и рентабельности путем более эффективного использования производственных мощностей и капитала, и повышения качества продукции при минимальных издержках производства и обращения.

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли и рентабельности. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

В рыночной экономике различают бухгалтерскую, экономическую и чистую прибыль.

Бухгалтерская прибыль представляет собой разность между совокупными доходами и явными издержками производства (обращения), которые отражены в бухгалтерской отчетности промышленного (торгового) предприятия.

Экономическая прибыль – это разность между бухгалтерской прибылью и неявными (альтернативными) издержками обращения (производства).

Чистая прибыль представляет собой сумму прибыли, которая остается в распоряжении предприятия после уплаты налогов. Эти средства промышленное (торговое) предприятие использует на различные нужды по своему усмотрению с учетом конкретных условий и финансового состояния.

Чистая прибыль предприятия может быть направлена на:

– производственное развитие (капитальные вложения),

– пополнение собственных оборотных средств;

– дивиденды пайщикам и обладателям ценных бумаг предприятия;

– социальное развитие трудовых коллективов;

– выплату работникам различных вознаграждений и др.

Таким образом, прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений.

В увеличении прибыли заинтересованы государство (растет сумма налогов), предприятие и трудовые коллективы, тем самым создается финансовая основа для согласования их экономических интересов, стимулирования рационального использования ресурсов, повышения эффективности деятельности.

Основные направления использования прибыли:

· выполнение обязательств перед бюджетами;

· расчеты с банками, предприятиями, организациями;

· инвестиции в развитие предприятия;

· выплата дивидендов по акциям;

· удовлетворение социальных и материальных потребностей работников.

1.3 Характеристика основных элементов налога на прибыль

1.3.1 Плательщики налога на прибыль

Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

К ним также следует отнести коммерческие банки, негосударственные пенсионные фонды, а также организации, получившие лицензию на осуществление страховой деятельности. Бюджетные организации и некоммерческие фонды, получающие доходы от коммерческой деятельности, являются плательщиками налога (по этой части дохода).

К числу плательщиков налога российское налоговое законодательство относит также и иностранные организации, осуществляющие в России предпринимательскую деятельность через постоянные представительства и получающие в России доходы

Не являются плательщиками налога на прибыль плательщики, переведенные на специальные режимы налогообложения (плательщики единого налога на вмененный доход, предприятия, применяющие упрощенную систему налогообложения, плательщики единого сельскохозяйственного налога), а также организации, уплачивающие налог на игорный бизнес, по деятельности, относящейся к игорному бизнесу.

С 01.12.2007 не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

1.3.2 Объект налогообложения

Объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком.

Согласно ст. 247 НК РФ прибылью признается:

- для российских организаций — «полученные доходы, уменьшенные на величину произведенных расходов»;

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — «полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов»;

- для иных иностранных организаций — «доходы, полученные от источников в Российской Федерации»

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

2.1 Понятие и расчет налоговой базы

Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения (ст.53 НК РФ). Налоговой базой по налогу на прибыль является денежное выражение размера прибыли (ст.274 НК РФ).Доходы и расходы налогоплательщика учитываются в денежной форме.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено НК РФ, исходя из цены сделки с учетом положений ст. 40 НК РФ.

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ, если иное не предусмотрено гл. 25 НК РФ. Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному абз. 2 п. 3, а также п.п. 4-11 ст. 40 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них налога на добавленную стоимость, акциза).

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то в данном отчетном (налогом) периоде налоговая база признается равной нулю. Убыток, полученный в отчетном (налоговом) периоде, может быть перенесен на будущее через уменьшение налоговой базы по налогу на 30% в течение последующих 10 лет.

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно. Расчет налоговой базы должен содержать следующие данные: период, за который определяется налоговая база (с начала налогового периода нарастающим итогом); сумму доходов от реализации, полученных в отчетном (налоговом) периоде; сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации; прибыль (убыток) от реализации; сумму внереализационных доходов; сумму внереализационных расходов; прибыль (убыток) от внереализационных операций; итого налоговая база за отчетный (налоговый) период; сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу; итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного налогового периода на основе данных налогового учета.

2.2 Ставки налога на прибыль, порядок и сроки его уплаты

Налоговая ставка устанавливается в размере 20%, при этом 2% зачисляется в федеральный бюджет, а 18% в бюджет субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджет субъектов РФ, законами субъектов РФ, может быть понижена для отдельных категорий налогоплательщиков, но не может быть ниже 13,5%.

Существуют специальные налоговые ставки по налогу на прибыли, которые представлены в Приложении1.

Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев или года.

НК предусматривает три варианта внесения авансовых платежей по налогу на прибыль. При этом система уплаты авансовых платежей оговаривается в приказе об учетной политике и не может изменяться налогоплательщиком в течение налогового периода. Сумма авансовых платежей, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Первый вариант уплаты налога – внесение авансовых платежей ежеквартально через ежемесячные взносы, рассчитанные исходя из прибыли прошлого отчетного периода. Уплата ежемесячных авансовых платежей производится равными долями в размере 1/3 фактически уплаченного квартального авансового платежа за квартал, предшествующий отчетному кварталу. По итогам отчетного периода осуществляется перерасчет налога исходя из фактически полученной за квартал прибыли. Недоплаченные суммы налога доплачиваются, переплата – засчитывается в счет будущих платежей.

Второй вариант уплаты налога – исчисление ежемесячных авансовых платежей исходя из фактически полученной за месяц прибыли. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Третий вариант уплаты налога распространяется на организации, у которых за предыдущие четыре квартала выручка от реализации не превышала в среднем 3 млн. руб. за каждый квартал, а также бюджетные организации, простые товарищества. В этом случае уплачиваются только квартальные авансовые платежи исходя из фактической прибыли, полученной в отчетном квартале.

Ежемесячные авансовые платежи, уплачиваемые исходя из прибыли прошлого квартала, вносятся в бюджет не позднее 28-го числа каждого месяца этого отчетного года. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за отчетным периодом.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате квартальных авансовых платежей. Квартальные платежи засчитываются в счет уплаты налога по итогам налогового периода.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода предоставлять в налоговые органы по месту своего нахождения и по месту нахождения обособленного подразделения соответствующие налоговые декларации. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей и налога производят по месту своего нахождения без распределения по обособленным подразделениям.

Уплата авансовых платежей и налога, подлежащих зачислению в бюджеты субъектов РФ и муниципальных образований, производится по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Суммы авансовых платежей и налога, подлежащие зачислению в бюджеты субъектов РФ и бюджеты муниципальных образований, исчисляются по ставкам налога, действующим на территориях, где расположены организация и обособленные подразделения.

Сведения о суммах авансовых платежей и о суммах налога налогоплательщик сообщает своим обособленным подразделениям и также налоговым органам по месту нахождения обособленных подразделений не позднее срока для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

Налогоплательщик уплачивает суммы авансовых платежей и суммы налога в бюджеты субъектов и местные бюджеты не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период.

2.3 Формирование доходов и расходов

Объектом обложения по налогу на прибыль организаций в соответствии со ст. 247 ч. II НК РФ признается прибыль, полученная налогоплательщиком. При этом прибылью признается полученный доход, уменьшенный на величину произведенных расходов. К доходам, учитываемым для целей налогообложения прибыли, относятся доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные доходы. НК определяет перечень доходов, не учитываемых для целей налогообложения прибыли. Доходы определяются на основании первичных документов и документов налогового учета.

Доходами от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Внереализационными доходами признаются доходы:

1) от долевого участия в других организациях;

2) от операций купли-продажи иностранной валюты;

3) в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества в аренду;

5) в виде доходов прошлых лет, выявленных в отчетном периоде;

6) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

7) от предоставления в пользование прав на результаты интеллектуальной деятельности;

8) в виде положительной курсовой разницы от переоценки имущества;

9) в виде процента по договорам займа, кредита, банковских вкладов, а также по ценным бумагам;

10) от используемых не по назначению денежных средств, имущества, работ, услуг, которые были получены в рамках благотворительной деятельности или целевого финансирования;

11) стоимости излишков товароматериальных ценностей, выявленных в результате инвентаризации;

12) сумм кредиторской задолженности, списанных с истечением срока исковой давности;

13) сумм восстановленных резервов, расходы, на формирование которых были приняты в составе расходов в установленном порядке.

Доходы, не учитываемые для целей налогообложения прибыли:

1) денежные средства, имущество, имущественные права, работы, услуги, полученные в порядке предварительной оплаты налогоплательщиками, определяющими доходы и расходы по методу начисления;

2) имущество, имущественные права, полученные в форме залога или задатка;

3) взносы в уставный капитал организации;

4) средства, полученные в виде безвозмездной помощи в соответствии с российским законодательством и использованные на уставную деятельность;

5) имущество и средства, полученные в рамках целевого финансирования;

6) сумма кредиторской задолженности налогоплательщика перед бюджетами разных уровней;

7) средства, полученные по договорам кредита и займа, а также средства, полученные в погашение таких заимствований.

8) положительная разница, полученной при переоценке ценных бумаг в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем (в ред. ФЗ от 26.11.2008 N 224-ФЗ)

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. К расходам, учитываемым для целей налогообложения прибыли, относятся расходы, связанные с производством и реализацией, и внереализационные расходы. НК определяет также перечень расходов, не учитываемых для целей налогообложения прибыли.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на научные исследования и опытно-конструкторские разработки;

4) расходы на обязательное и добровольное страхование;

5) прочие расходы, связанные с производством и реализацией.

Перечисленные расходы, с другой точки зрения, подразделяются:

1) на материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности:

1) расходы на содержание переданного по договору аренды (лизинга) имущества;

2) расходы в виде процентов по долговым обязательствам любого вида, в т.ч. процентов по ценным бумагам, процентов, уплачиваемых по договорам и займам;

3) расходы на организацию выпуска ценных бумаг;

4) расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества и требований, стоимость которых выражена в иностранной валюте;

5) расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Российской Федерации;

6) расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы;

7) затраты на содержание законсервированных производственных мощностей и объектов;

8) судебные расходы и арбитражные сборы;

9) уплаченные суммы штрафов, пеней, неустоек за нарушение договорных условий (обязательств) налогоплательщиком;

10) расходы налогоплательщиков, применяющих метод начисления на формирование резерва по сомнительным долгам и т. д.

К внереализационным расходам приравниваются убытки, выявленные в текущем периоде в виде:

1) убытков прошлых налоговых периодов, выявленных в текущем отчётном (налоговом) периоде;

2) сумм дебиторской задолженности, по которой истёк срок исковой давности;

3) потерь от брака;

4) потерь от простоев;

5) потерь от стихийных бедствий, пожаров, аварий.

Расходы, не учитываемые для целей налогообложения прибыли:

1) суммы выплачиваемых налогоплательщиком дивидендов;

2) штрафы, пени за нарушение налогового законодательства;

3) взносы в уставный капитал;

4) средства, переданные по договорам займа, кредита, а также суммы, направленные на погашение таких заимствований;

5) стоимость безвозмездно переданного имущества, товаров, работ, услуг;

6) расходы на любые виды вознаграждений работников – помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов) и (или) коллективного договора;

7) суммы материальной помощи работникам;

8) оплата ценовой разницы при реализации товаров, работ, услуг работникам по льготным ценам;

9) оплата путёвок на лечение, отдых, посещение культурно-спортивных мероприятий; подписки работников на издания, не относящиеся к подпискам на нормативно-техническую литературу; оплата товаров для личного потребления работников;

10) представительские расходы, расходы на рекламу, компенсации за использование личного автомобиля в служебных целях, суточные – сверх установленных норм;

11) взносы по договорам добровольного страхования работников;

12) в виде расходов по приобретению и (или) созданию амортизируемого имущества;

13) в виде сумм добровольных членских взносов в общественные организации;

14) иные расходы, не соответствующие критериям признания расходов.

15) расходы, не являющиеся обоснованными или документально подтверждёнными.

Если некоторые затраты могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой группе он отнесет такие затраты.

2.4 Методы учета доходов и расходов

Глава 25 НК РФ определила принципиально новый подход к порядку исчисления и формирования налогооблагаемой базы по налогу на прибыль: плательщики налога на прибыль должны определять доходы и расходы для целей налогообложения одним из двух методов – методом начисления или кассовым методом..

2.4.1 Метод начислен

Согласно ст. 271-273 НК РФ при методе начисления доходы от реализации считаются полученными в том периоде, когда они имели место, независимо от времени получения фирмой денег или иного имущества в счет оплаты. По доходам, относящимся к нескольким периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления средств в их оплату. При реализации по договору комиссии (агентскому договору) комитентом (принципалом) датой получения дохода признается дата реализации принадлежащего комитенту (принципалу) имущества, указанная в извещении комиссионера или в отчете комиссионера.

Для внереализационных доходов датой получения дохода признается:

1. дата подписания сторонами акта приема-передачи - для доходов:

- в виде безвозмездно полученного имущества (работ, услуг);

- по иным аналогичным доходам;

2. дата поступления денежных средств на расчетный счет (в кассу) - для доходов:

- в виде дивидендов от долевого участия в деятельности других

организаций;

- в виде безвозмездно полученных денежных средств;

- в виде сумм возврата ранее уплаченных некоммерческим

организациям взносов, которые были включены в состав расходов;

- в виде иных аналогичных доходов;

3. дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления документов, служащих основанием для расчетов, либо последний день отчетного (налогового) периода - для доходов:

- от сдачи имущества в аренду;

- в виде иных аналогичных доходов;

4. дата признания должником либо дата вступления в законную силу решения суда - по доходам в виде штрафов, пеней, иных санкций за нарушение договорных или долговых обязательств, в виде сумм возмещения убытков (ущерба);

5. последний день отчетного (налогового) периода - по доходам:

- в виде сумм восстановленных резервов и иным аналогичным доходам;

- в виде распределенного дохода при участии в простом товариществе;

- по доходам от доверительного управления имуществом;

- по иным аналогичным доходам;

6. дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) - по доходам прошлых лет;

7. дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и положительной переоценки стоимости драгоценных металлов;

8. дата составления акта ликвидации амортизируемого имущества, - по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества;

9. дата, когда получатель имущества фактически использовал указанное имущество не по целевому назначению либо нарушил условия, на которых они предоставлялись, - для доходов в виде средств целевого финансирования

10. дата перехода права собственности на иностранную валюту для доходов от продажи (покупки) иностранной валюты.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов - в части сырья

и материалов, приходящихся на произведенные товары (работы, услуги);

- дата подписания акта приемки-передачи услуг (работ) - для услуг

(работ) производственного характера.

Амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации.

Расходы в виде капитальных вложений признаются в качестве расходов того отчетного (налогового) периода, на который приходится дата начала амортизации основных средств, в отношении которых были осуществлены капитальные вложения.

Расходы на оплату труда признаются в качестве расхода, ежемесячно исходя из суммы начисленных расходов на оплату труда.

Расходы на ремонт основных средств, признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) - для расходов в виде сумм

налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

- дата начисления - для расходов в виде сумм отчислений в

резервы, признаваемые расходом;

- дата расчетов в соответствии с условиями заключенных

договоров или дата предъявления документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

- дата перечисления денежных средств с расчетного счета

(выплаты из кассы)

- дата утверждения авансового отчета - для расходов:

- дата перехода права собственности на иностранную валюту и

драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по расходам в виде отрицательной - курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

- дата реализации или иного выбытия ценных бумаг - по расходам,

связанным с приобретением ценных бумаг, включая их стоимость;

- дата признания должником либо дата вступления в законную

силу решения суда - по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

- дата перехода права собственности на иностранную валюту – для

расходов от продажи (покупки) иностранной валюты;

- дата реализации долей, паев - по расходам в виде стоимости

приобретения.

2.4.2 Кассовый метод

При кассовом методе за основу признания доходов и расходов принимается день поступления средств на расчетный счет банка (или в кассу) и соответственно фактическая оплата расходов.

Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 000 000 рублей за каждый квартал.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности иным способом.

Расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Расходы учитываются в составе расходов с учетом следующих особенностей:

материальные расходы и расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения;

амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества;

расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком.

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Организации определяющие доходы и расходы по кассовому методу, не учитывают в составе доходов и расходов суммовые разницы в случае, если обязательство (требование) выражено в условных денежных единицах.

Глава 3. Анализ типичных ошибок при исчислении налога на прибыль. Анализ арбитражной практики

3.1 Типичные ошибки при исчислении налога на прибыль

Начнем с того, что попробуем систематизировать ошибки, которые бухгалтеры допускают при расчете налога на прибыль. Условно их можно выделить в следующие группы:

· ошибки, связанные с неверным определением сумм расходов и доходов;

· ошибки, возникшие в связи с отражением доходов или расходов в неверном периоде;

· ошибки оценки имущества;

· ошибки классификации доходов и расходов.

Неверно определены суммы доходов и расходов.

Здесь особо стоит выделить ошибки, связанные с включением в налоговую базу расходов, которые не должны учитываться при исчислении налога на прибыль. Это могут быть расходы:

· не соответствующие критериям обоснованности и документального подтверждения;

· не учитываемые в целях налогообложения;

· превышающие установленные лимиты.

Именно эти ошибки обеспечивают наибольшую долю доначислений по налогу на прибыль в ходе налоговых проверок.

Проценты по договорам кредита и займа, срок действия которых приходится более чем на один отчетный период, включаются в состав расходов на конец соответствующего отчетного периода либо в случае прекращения действия договора досрочно — на дату прекращения действия договора. Начисление процентов не зависит от момента уплаты процентов по договору и фактически должно производиться на конец каждого отчетного периода.

С 1 августа по 31 декабря 2009 года при отсутствии сопоставимых долговых обязательств перед российскими организациями (а также по выбору налогоплательщиков) предельная величина процентов, признаваемых расходом, равна:

· ставке рефинансирования ЦБР, увеличенной в 2 раза — при оформлении долгового обязательства в рублях;

· 22 процентам — по долговым обязательствам в иностранной валюте.

Однако норма, в соответствии с которой предельный размер процентов, признаваемых расходом, равен 2 учетным ставкам Банка России, применяется с 1 августа 2009 года. В недавнем письме Минфина выражено иное мнение относительно этого повышенного размера процентов по кредиту: он распространяется только на период с 1.08. по 31.12.2009г..

Доходы и расходы отражены не в том периоде.

В этой группе самыми распространенными являются ошибки, вызванные тем, что в учете не отражены доходы:

в виде процентов по договорам займа с условием их погашения в момент возврата займа; по дисконтным векселям.

В налоговом учете сумма дохода в виде процентов по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, включается в состав доходов на конец отчетного периода16 .

Таким образом, если организация в течении года получила вексель процентный либо дисконтный (номинал векселя отличается от фактических затрат на его приобретение), то на конец отчетного периода она должна признать доход по этому векселю. Срок начисления процентов по процентному векселю, если он не содержит оговорки относительно даты, с которой должны начисляться проценты, начинает исчисляться с даты, следующей за датой составления векселя.

Если в дисконтном векселе отсутствует дата погашения, то такой вексель считается векселем с оговоркой "по предъявлении, но не ранее". Для признания процентов по нему исходят из того, что срок начисления процентов рассчитывается как предполагаемый срок обращения ценной бумаги (365 или 366 дней) плюс срок от даты составления векселя до минимальной даты предъявления векселя к платежу. Такая же позиция изложена в письмах финансового ведомстваhttp://www.garant.ru/company/garant-press/ab/214242/03/ - sn. При досрочном погашении векселя величина дохода в виде дисконта корректируется, то есть доход признается полученным на дату погашения векселя.

Также эту группу могут пополнить ошибки в учете основных средств, бывших в употреблении у тех компаний, которые применяют нелинейный метод амортизации. Ранее организация, приобретающая объекты основных средств, бывшие в употреблении, была вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. С 2009 года это правило действует только в отношении основных средств, амортизация по которым будет начисляться линейным методом. Установление нормы амортизации с учетом срока использования бывшим собственником по основным средствам, амортизируемым нелинейным способом, приведет к занижению налогооблагаемой базы по налогу на прибыль в текущем периоде.

Стоит обратить особое внимание на дату отражения дохода при реализации недвижимости (земельных участков, участков недр и всех объектов, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе зданий, сооружений, жилых и нежилых помещений, предприятий как имущественных комплексов). Реализацией товаров, работ или услуг признается передача права собственности на товары, работы, услуги. Права на имущество, подлежащее государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

Таким образом, доход от реализации недвижимости следует отражать в налоговом учете в день внесения записи о новом собственнике в Единый государственный реестр прав, а не на дату подписания акта приемки-передачи, которая может быть, как раньше, так и позже даты госрегистрации перехода права собственности.

Ошибки оценки имущества и классификации доходов и расходов.

Традиционно можно выделить ошибки в исчислении налога на прибыль, связанные с неверной оценкой имущества при его постановке на учет. Например, неправильно определена первоначальная стоимость основного средства или учтены результаты переоценки в налоговом учете. Такие ошибки могут повлиять на сумму налога сразу в нескольких периодах, поэтому с точки зрения их исправления являются наиболее трудоемкими.

Ну и последняя из рассматриваемых в данной статье групп — ошибки, возникающие от неверной классификации доходов или расходов (например, внереализационные и от обычной деятельности). Искажение налоговой базы по таким ошибкам возникает нечасто, поскольку работает правило о том, что от перестановки мест слагаемых сумма не меняется, но все же возможно, например, в случае некорректного отнесения расходов к косвенным вместо прямых. Кроме того, следует помнить об особом порядке признания отдельных видов косвенных расходов. Речь идет, например, о расходах на страхование или на НИОКР, которые списываются в уменьшение налоговой базы равномерно в течение определенного срока, а не по общему правилу — на расходы текущего отчетного периода.

Ответственность за допущение ошибки

По правилам налогового учета (в отличие от бухгалтерского) при обнаружении ошибок в исчислении налоговой базы исправления вносят в период, в котором они были совершены. Следовательно, если ошибка совершена, например, в I квартале (в январе для организаций, отчитывающихся помесячно), то придется переделывать и все последующие декларации (расчеты) до конца года, поскольку база по налогу на прибыль считается нарастающим итогом, и ошибка повлияет на сумму деклараций за полугодие, 9 месяцев, год (2 месяца, квартал, 4 месяца и т. д.).

Обязанность подавать уточненные налоговые декларации предусмотрена только при занижении налогоплательщиком сумм налога, однако наличие у налоговиков уточненных расчетов облегчит сверку расчетов.

Обнаружение ошибки налоговым органом самостоятельно обойдется фирме в 20 процентов от неуплаченной суммы налога или в 40 процентов при наличии умысла. Но в статье 122 НК РФ речь идет о неуплате сумм налога, а не авансовых платежей, поэтому штраф по данной статье можно оспорить. Однако уплатить пени в случае обнаружения ошибки в течение года придется, так как обязанность по их начислению при нарушении сроков уплаты авансовых платежей прямо предусмотрена законодательством.

3.2 Анализ арбитражной практики по вопросам исчисления и уплаты налога на прибыль

В соответствии с п. 1 ст. 252 НК РФ при определении налогооблагаемой прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом для целей налогообложения расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком.

Выполнение всех перечисленных требований необходимо и признания расходов для целей бухгалтерского учета в соответствии с п. 16 ПБУ 10/99 (Приложение В).

Таким образом, затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения только при одновременном соблюдении следующих условий:

Условие первое. Расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота.

Каждая совершенная операция должна быть обеспечена оправдательными документами, подтверждающими обоснованность произведенных расходов и правомерность записей, сделанных на счетах бухгалтерского учета и в налоговых регистрах. Если в ходе инвентаризации будет выявлено отсутствие (в результате потери, порчи или иных причин) документов, необходимых для подтверждения обоснованности записей, произведенных на счетах бухгалтерского учета и учета расходов для целей налогообложения, необходимо восстановить утраченные документы.

Каждая запись на счетах бухгалтерского учета или в налоговых регистрах производится на основании первичных учетных документов, которые фиксируют факт совершения той или иной финансовой или хозяйственной операции.

Своевременное документальное оформление расходов, принимаемых при расчете налоговой базы по налогу на прибыль, является чрезвычайно важным для самого налогоплательщика и иногда позволяет выиграть споры, возникающие с налоговыми органами при налоговых проверках. Особенно это работает в пользу налогоплательщика тогда, когда речь идет о встречных проверках и контрагенты ведут себя некорректно, отказываясь признать, что вступали в какие-либо финансово-товарные отношения с налогоплательщиком.

При этом Минфин России довольно лояльно относится к формам применяемых документов. Например, товарная накладная как документ первичной учетной документации, по мнению Минфина России, может служить основанием для принятия в целях налогообложения прибыли организаций расходов на выплату вознаграждения исполнителю за оказанные им услуги.

Ситуация 1 . Документальное подтверждение расходов, уменьшающих налогооблагаемую прибыль

Организация заключила договор поставки медицинского оборудования (тонометров) с организацией-поставщиком. Поставщик произвел поставку товара по накладной и предъявил к оплате счет-фактуру. Данная хозяйственная операция была отражена обществом в книге покупок, полученный товар оприходован и реализован покупателям, о чем свидетельствуют первичные бухгалтерские документы. С учетом произведенного расчета по это сделке общество увеличило расходы, связанные с производством и реализацией за налоговый период на сумму расходов по приобретению товара. При осуществлении налоговой проверки эти затраты не были приняты налоговым органом для целей налогообложения, поскольку поставщик в своем письме утверждает, что в указанный период в какие-либо финансовые и товарные отношения с организацией не вступал.

Поскольку факт покупки организацией данного медицинского оборудования, его реализация и получение дохода были подтверждены документально, а доходы от реализации полученного по этому договору товара были учтены инспекцией при доначислении обществу недоимки, суд пришел к заключению, что произведенные налогоплательщиком расходы должны быть признаны в целях начисления налога на прибыль и принял решение в пользу налогоплательщика

В соответствии со ст. 20 АПК РФ налоговый орган должен в любом случае доказать незаконность действий налогоплательщика при заключении договора, направленных на уменьшение налогооблагаемой прибыли. Если налоговая инспекция таких доказательств не представила, то решение принимается в пользу налогоплательщика.

(Постановление Федерального арбитражного суда Волго-Вятского округа от 18.04.2006 по делу № А39-6544/2005-435/11)

Ситуация 2. Списание расходов по товарам, работам, услугам, полученным от «несуществующих» поставщиков

Организация осуществляла деятельность по закупке лесопродукции, её переработке и реализации в режиме экспорта. В отчетном периоде в соответствии с условиями договоров поставки она получила от поставщиков лесоматериалы на общую сумму 6 182 014 руб.

При проведении проверки налоговый орган, установив, что указанные поставщики по своим юридическим адресам не находятся, налоговую отчетность по месту налогового учета представляют с нулевыми показателями, а подписи в договорах поставки исполнены путем проставления факсимиле, счел, что покупная стоимость лесопродукции неправомерно отнесена организацией на расходы, уменьшающие доходы от реализации, и привлек организацию к налоговой ответственности.

Суд признал недействительным решение налогового органа, поскольку налоговым органом не оспаривалось фактическое получение лесоматериалов на указанную сумму, использованных их для изготовления досок, впоследствии реализованных на экспорт, а также экономическая оправданность затрат, так же как и цена полученной лесопродукции, которая была подтверждена путем определения расчетным путем.

Учитывая эти обстоятельства, несмотря на недостатки документального оформления расходов на приобретение лесоматериалов, суд решил спор в пользу налогоплательщика.

(Постановление ФАС Дальневосточного округа от 23.03.2006 по делу № Ф03-А51/06-2/408)

Условие второе. Сумма расходов должна быть определяемой.

В соответствии с п. 6 ПБУ 10/99 расходы принимаются к бухгалтерскому учету в сумме фактически уплаченных (подлежащих уплате) денежных средств или переданных (подлежащих передаче) материальных ценностей по цене их обычной реализации, определяемой исходя из условий заключенного сторонами договора (см. пункты 6.1 и 6.3 ПБУ 10/99(Приложение В)). Аналогичный порядок предусмотрен и для отражения расходов для целей налогообложения.

При этом если цена не предусмотрена в договоре и не может быть определена исходя из его условий, то принимается цена, по которой в сравнимых обстоятельствах приобретаются организацией (либо реализуются этим или другими поставщиками) аналогичные товары (работы, услуги) или осуществляются иные расходы (см. п. 6.3 ПБУ 10/99(Приложение В)).

При оплате на условиях коммерческого кредита в состав расходов включаются проценты за кредит (см. п. 6.2 ПБУ 10/99(Приложение В)).

Величина оплаты определяется с учетом всех предоставленных скидок (накидок) (см. п. 6.5 ПБУ 10/99(Приложение В)).

Пересчет расходов в рубли для целей налогообложения производится на дату их признания (п. 5 ст.252 НК РФ).

В случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из фактической суммы оплаты (см. п. 6.4 ПБУ 10/99(Приложение В)).

Условие третье. Организация должна оплатить или принять на себя обязанность оплатить данные расходы.

В пункте 16 ПБУ 10/99 (Приложение В) сказано, что для признания расходов в бухгалтерском учете необходимо наличие уверенности в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив или отсутствует неопределенность в отношении его передачи). Для целей налогообложения также учитываются только расходы, которые действительно имеют место.

Таким образом, если какое-либо имущество получено безвозмездно, то уменьшения экономических выгод не происходит. Соответственно использование такого имущества в процессе производства не означает возможность производить списание его балансовой стоимости на себестоимость продукции. Это также касается безвозмездно полученных работ или услуг.

Вместе с тем в целях налогообложения прибыли безвозмездно получение денежных средств и дальнейшее их расходование на приобретение каких-либо активов следует рассматривать как две различные хозяйственные операции, имеющие самостоятельное регулирование НК РФ.

После принятия к учету полученные безвозмездно денежные средства приобретают у организации-получателя статус собственных средств и, следовательно, их расходование в целях налогообложения прибыли также квалифицируется как расходование собственных средств налогоплательщика.

Таким образом, затраты организации на оплату текущих расходов произведенные за счет денежных средств, полученных от учредителя, доля которого в уставном капитале получающей стороны составляет более чем 50%, учитываются в уменьшение налоговой базы по налогу на прибыль организаций при условии соответствия расходов критериям, предусмотренным СТ. 252 НК РФ.

Таким образом, бухгалтерский и налоговый учет расходов строится по одним и тем же правилам и отличается лишь принципами группировки расходов по их видам, статьям и элементам затрат, а также перечнем расходов, не признаваемых таковыми для целей бухгалтерского или налогового учета. Кроме того, часть расходов, учитываемых в бухгалтерской себестоимости в полном объеме для целей налогообложения, учитывается не полностью или включается в состав расходов в особом порядке.

Заключение

Налоговая система – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоратов социального и экономического развития.

Умелое управление налоговой политикой предприятия стало одной из основных функций общего менеджмента. В связи с этим знание управленческим персоналом предприятия налоговой системы страны может стать существенным преимуществом для любой фирмы.

Рассмотрев историю возникновения и функции налога на прибыль, проанализировали арбитражную практику, можно сказать, что данный налог является незаменимым в современной системе финансов, являясь крупнейшим источником доходов бюджетов. Он охватывает не только различные категории налогоплательщиков, но и устанавливает для каждой их них свои особенности исчисления, уплаты, обложения: в применении налоговых ставок, льгот, сроков уплаты и т.д.

Таким образом, налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение предприятий, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

Однако нынешняя налоговая система является очень гибкой. Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости корректировки отдельных элементов системы налогообложения. Не является исключением и нормативная база по налогу на прибыль. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить.

Налоги как очень мощное орудие могут сыграть свою роль в стабилизации экономики и финансов, но только в случае целенаправленного и грамотного использования.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации 1 и 2 часть Федерального закона от 26.11.2008г. №224-Ф3

2. Перов А.В., Толкушин А.В. Налоги и налогообложение: Учебное пособие. –М.: Юрайт-Издат, 2007.

3. Выдержка из Закона РФ «О НАЛОГЕ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ» от 27.12.1991 №2116-1(в ред. от 04.05.1999) "Статья 6. Льготы по налогу (в ред. Федерального закона от 25.04.95 № 64-ФЗ.

4.Александров И.М. Налоги и налогообложение: Учебник.- 4-е изд., перераб. и доп. - М.: «Дашков и К», 2006.

5. Качур О.В. Налоги и налогообложение. М., 2008

6.Консультант Плюс. Интернет версия www.consultant.ru

7. Чипуренко Е.В. Налоговая отчетность по налогу на прибыль организаций.// Бухгалтерский учет , 2008, №2

8. Митрохина Р.Н., Нестеров А.А. / О налоге на прибыль. ж. Налоговый вестник № 8/2008.

9. ГорностаевВ.Н./: Ошибки по налогу на прибыль. ж. Актуальная бухгалтерия 2009.

10. Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник. – М.: Финансы и статистика, 2006.

11. Романовский М.В. Налоги и налогообложение /Под редакцией М. В. Романовского, О.В. Врублевской. М., 2007.

12. Захарьин В. Р. Налог на прибыль. Сложные вопросы определения налоговой базы и уплаты налога. М., 2006.

13. Юринова Л.А. Налогообложение предприятия. Учебное пособие. – СПБ.: Питер, 2007.

14. Кислов Д.В. Возникновение налоговых обязательст по налогу на прибыль и НДС. – М: Вершинина, 2003.