| Скачать .docx |

Курсовая работа: Бюджетная система

Негосударственное среднее профессиональное образовательное учреждение "ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ"

КУРСОВАЯ РАБОТА

по дисциплине

Финансы и кредит

Тема: "Бюджетная система"

Пермь 2009 г.

Содержание

Введение

Глава 1. Бюджетная система

1.1 Типы бюджетных систем и их особенности

1.2 Условия обеспечения сбалансированности бюджетов

1.3 Структура бюджетной системы

1.4 Интеграционные процессы и бюджеты межгосударственных объединений

1.5 Бюджетная классификация

Глава 2. Доходы и расходы бюджетов

2.1 Доходы

2.2 Расходы

2.3 Источники доходов

Глава 3. Межбюджетные движения финансов

3.1 Трансферты

3.2 Ссуды, дотации и др.

Глава 4. Бюджетный процесс

4.1 Понятие и принципы бюджетного процесса

4.2 Участники бюджетного процесса

4.3 Стадии бюджетного процесса

Глава 5. Практика. Особенности финансового контроля в бюджетных системах разных стран

Заключение

Список литературы

Приложение

Введение

Я выбрала тему бюджетная система, так как по-моему эта тема на сегодняшний день очень актуальна и касается жизни каждого человека. В контексте бюджетной политики раскрываются актуальные вопросы управления государственным внутренним и внешним долгом и внешними активами государства. С позиции решения бюджетных проблем рассматривается финансовый контроль. При рассмотрении долговой политики государства актуальна проблематика использования стабилизационного фонда.

Но больше всего меня волнует вопрос развития, совершенствования и функционирования бюджетной системы в России. Особое место государства в системе общественных институтов определяется тем, что государство - это субъект управления, который обеспечивает организацию и функционирование всех элементов социально - экономической системы. Значит, от того как и кто управляет нашим государством зависит качество жизни людей в государстве и семейный бюджет. Ещё, я выбрала эту тему, потому что она затрагивает все основные и жизненноважные сферы жизни общества. Кроме того, меня волнует моё будущее и необходимо знать финансовый план государства с четким определением доходов и расходов. Кроме того, бюджетная система имеет в своем составе фонды социального страхования. Думаю, это очень важно для меня и моего будущего, в особенности пенсионное страхование, я ведь не могу знать что будет через 50 лет, но думаю, что могу рассчитывать на твердую поддержку государства.

Бюджет создает финансовую базу функционирования государства в целом, его субъектов и муниципальных образований, осуществления функций органов государственной власти и местного самоуправления, выполнения ими своих задач. Бюджет обеспечивает развитие международных связей России, также формирование ее взаимоотношений с государствами СНГ. Государственные и местные (муниципальные) бюджеты являются централизованными денежными фондами.

Государственная бюджетная система РФ включает республиканский (федеральный) бюджет, 21 республиканский бюджет в составе РФ, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области и около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских). Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

Глава 1. Бюджетная система

1.1 Типы бюджетных систем и их особенности

В настоящее время функционируют различные бюджетные системы, так или иначе тяготеющие к типичным -американской и европейской; имеется также существенно отличающаяся от них японская модель. Другие модели сочетают признаки названных (австралийская, средиземноморская, китайская, арабская и др.).

В настоящее время в мировой практике применяются различные бюджетные системы, различающиеся между собой по трем критериям:

Доля ВВП, централизуемая для финансирования государственных расходов (в ряде стран эта доля свыше 60%, но практикуется перераспределение ВВП на уровне около 30% от его объема).

Реализация за счет ассигнований из государственного бюджета социальных функций.

Воздействие (обратное) бюджетной системы на реальный сектор экономики.

Для американской системы характерно жесткое исполнение законов, регулирующих государственные доходы и расходы. Закон о бюджете не принимается. Разработка бюджета становится процедурой учета гарантированных законодательными актами обязательств государства и является заботой правительства. Административные региональные образования (штаты) имеют собственные бюджеты и с центральным бюджетом взаимодействуют в гораздо более узких пределах, чем это принято в европейских странах. Слово "штаты" дословно означает "государства". Существенными особенностями американской системы являются: вмешательство государства в экономику в форме финансирования программ развития отдельных секторов; стимулирование развития предпринимательства посредством предоставления различных налоговых льгот; вложение социальной "нагрузки" на доходы граждан. Соответственно и относительно высокий уровень заработной платы формировался с учетом необходимости оплаты большинства услуг непосредственно потребителем. Для такой системы характерна сравнительно невысокая доля государственных расходов в объеме ВВП (немного более трети), хотя при значительной массе ВВП объем государственных расходов является значительным.

Для европейской бюджетной системы характерно предоставление гражданам социальных гарантий за счет бюджетных средств, активное вмешательство центра в решение финансовых проблем административно - территориальных образований, обеспечение определенного "выравнивания" экономических условий в регионах, несмотря на их определённую самостоятельность. Общей чертой всех бюджетных систем является их гибкость.

Бюджетные системы различаются по степени их централизации . По этому критерию в рамках названных систем различают три типа моделей:

модель децентрализованной бюджетной системы характеризуется активной ролью регионов в обеспечении финансирования развития их экономики за счет собственных доходов;

умеренно централизованная, социально - ориентированная модель отличается тем, что расходы центра и регионов как атрибут государственных финансов оптимально сбалансированы и закреплены за уровнями бюджетной системы в расчете на ответственность каждого уровня за финансирование расходов, а значит, рост их доходов;

максимально централизованная, социально - ориентированная модель характерна для государств, у которых практически нет проблем реализации принципа бюджетного федерализма (шведская модель).

Бюджетная система России сочетает не самые совершенные признаки японской, американской и европейской систем.

Для всех моделей государств с социальной доминантной характерны следующие существенные признаки:

относительно высокая доля ВВП, перераспределяемого через бюджет на социальные цели;

развитие государственных и фирменных систем социальной поддержки граждан;

высокая доля занятых в сфере производства нематериальных благ и услуг социального характера, незначительные масштабы безработицы, высокий уровень социальной защиты безработных и других категорий населения, не занятого трудом по объективным причинам;

в целом высокий уровень производства и потребления ВВП на душу населения, рост уровня оплаты труда по мере роста ВВП и личного трудового вклада каждого работника;

развитие формы массового удовлетворения социальных потребностей при некоторой дифференциации качества предоставляемых социальных благ с оплатой потребителем;

приоритетное развитие нематериального производства как фактора усиления социально - реабилитационных функций общества, по значимости приравниваемых к функциям социальной экологии.

Бюджетные системы различаются в зависимости от типов государств с учетом того, является ли оно федеративным или унитарным. Бюджетная система унитарных государств является двухуровневой: государственный и местные бюджеты. У государств с федеративным устройством наряду с федеральными и местными бюджетами выделяются бюджеты субъектов федерации.

1.2 Условия обеспечения сбалансированности бюджетов

В мировой практике используются три основных подхода к проблеме сбалансированности бюджета:

Ориентация на ежегодную сбалансированность бюджета, что означает объявление его сбалансированности основной целью государственных финансов. При этом с помощью бюджетной политики не решаются антициклические и стабилизационные проблемы. Ежегодная сбалансированность бюджета достигается либо увеличением налогов (если расходы сократить нельзя), либо сокращением государственных расходов (если доходы не растут). Возможно сочетание тех и других мер. При этом возможны развитие инфляционных процессов, назревание кризиса в экономике. При профиците государственного бюджета в условиях инфляционного роста доходов сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

Достижение сбалансированности бюджета в рамках периода экономического цикла. При этом бюджет не "балансируется" ежегодно. Допускается как дефицит, так и профицит в течении бюджетного года. Бюджетная политика используется одновременно как инструмент и антициклического регулирования, и сбалансированности бюджета в долгосрочном периоде. Возникающие на этой основе положительное сальдо бюджета может быть использовано на покрытие внешнего и внутреннего государственного долга, накопленного в период дефицита, возникшего в период спада. Бюджет балансируется не ежегодно, а в течении ряда лет.

Развитие экономики может сопровождаться бюджетным дефицитом или профицитом с учетом внешнеэкономической конъюнктуры. Её изменение непосредственно оказывает положительное или отрицательное воздействие на доходы бюджета и динамику государственного долга. При этом государство использует накопленный профицит для покрытия дефицита.

Умеренный дефицит бюджета создает условия использования источников его покрытия для создания новых рабочих мест, решения социальных проблем. Но чрезмерный дефицит как результат финансирования расходов "не по средствам" чреват увеличением долговой нагрузки на экономику.

В зависимости от проводимой финансовой политики бюджетный дефицит может быть активным или пассивным. Активный дефицит связан с политикой увеличения расходов и снижения налогов и считается способом повышения хозяйственной активности.

1.3 Структура бюджетной системы

Основу бюджетного устройства Российской Федерации составляет бюджетная система. Бюджетная система России - это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права, совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов (ст.6 БК РФ).

В бюджетную систему России, как федеративного государства, входят бюджеты трех уровней, являясь ее самостоятельными частями:

1. федерального бюджета и бюджета государственных внебюджетных фондов;

2. бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

Каждый из бюджетов служит финансовой базой для деятельности соответствующих органов государственной власти или местного самоуправления.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Федеральный бюджет является ведущим звеном в бюджетной системе, денежные средства которые используются для реализации целей и задач, стоящих перед государством.

Бюджет субъекта Российской Федерации и местный бюджет - формы образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам их ведения.

Обособленную группу в структуре бюджетного устройства России является понятие консолидированного бюджета.

Консолидированный бюджет Российской Федерации - это свод бюджетов всех уровней бюджетной системы Российской Федерации. Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. В свою очередь консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта Российской Федерации и местные бюджеты.

Большое значение для развития социальной политики России имеют государственные внебюджетные фонды. К государственным внебюджетным фондам относятся денежные фонды, которые образуются вне федерального бюджета и бюджетов субъектов Российской Федерации. Эти фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственных внебюджетных фондов формируются в порядке, установленном федеральными законами, либо в ином порядке, предусмотренном Бюджетным Кодексом Российской Федерации (ст.13 БК). К ним относятся: Пенсионный фонд, Фонд социального страхования, Фонды обязательного медицинского страхования (федеральный и территориальные).

1.4 Интеграционные процессы и бюджеты межгосударственных объединений

Реальностью международных экономических и политических отношений после Второй мировой войны стали интеграционные процессы. С 1957 г. существовал Общий рынок в форме Европейского экономического общества (ЕЭС), которое трансформировалось в Евросоюз (ЕС) с единой валютой и межгосударственными политическими институтами, вплоть до создания Европарламента и иных регулирующих органов. Реальностью является формируемый на долевой основе бюджет ЕС, доходы которого используются на реализацию межгосударственных соглашений, в том числе связанных с поддержкой отраслей ряда стран, в развитии которых заинтересованы все государства ЕС. В рамках бюджета ЕС формируется дотационный фонд для оказания финансовой поддержки определенных видов производства на территории любой страны ЕС. Ежегодно принимаемый бюджет ЕС подчинен реализации его долгосрочной финансовой программы.

В связи с созданием после разрушения СССР нового межгосударственного образования - Содружества Независимых Государств (СНГ) с первых лет его существования создается объединенный бюджет государств СНГ. Единый бюджет органов СНГ формируется в основном для обеспечения функционирования органов, в деятельности которых заинтересованы все государства СНГ.

Отдельно от бюджета СНГ формируется Стабилизационный фонд единого бюджета органов СНГ, который используется в основном для погашения задолженности стран - членов СНГ по взносам прошлых лет за счет процентов от размещения в банках временно свободных денежных средств.

1.5 Бюджетная классификация

Бюджетная классификация представляет собой систему, согласно которой классифицируются доходы и расходы по определенным признакам и сводятся в соответствующие группы. Бюджетная классификация в целях облегчения планирования, учета и контроля за состоянием доходов и расходов в рамках единой бюджетной системы призвана свести все разнообразные подходы по проблемам бюджетов к небольшому числу групп признаков. Классификация производится по сходным или характерным признакам, наиболее полно отражающим процессы, происходящие в бюджетной системе.

Согласно Бюджетному Кодексу Российской Федерации (Глава 4) бюджетная классификация включает:

классификацию доходов бюджетов Российской Федерации;

функциональную классификацию расходов бюджетов Российской Федерации;

экономическую классификации расходов бюджетов Российской Федерации;

классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

классификацию источников внешнего финансирования дефицита федерального бюджета;

классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований;

классификацию видов государственного внешнего долга Российской Федерации и государственных внешних активов Российской Федерации;

ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников финансирования дефицита бюджетов Российской Федерации является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней. Законодательные (представительные) органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Действующая в настоящее время редакция бюджетной классификации утверждена Приказом Министерства Финансов Российской Федерации от 6.01.98 г. № 1н "О бюджетной классификации Российской Федерации" (действие ФЗ от 15.08.96 № 115-ФЗ "О бюджетной классификации Российской Федерации" в основном, приостановлено). Бюджетная классификация подразделяет объекты классификации на группы, подгруппы, статьи и подстатьи.

Глава 2. Доходы и расходы бюджетов

Бюджет бывает трех форм:

баланс - равенство доходов и расходов;

профицит - доходы больше расходов;

дефицит - нехватка средств в бюджете.

2.1 Доходы

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. К неналоговым доходам относятся доходы:

от использования, продажи и иного возмездного отчуждение имущества, находящегося в государственной или муниципальной собственности;

от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

Помимо собственных, в бюджетах 2-го и 3-го уровней, выделяют так называемые регулирующие доходы - федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет).

2.2 Расходы

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Формы расходов бюджетов:

ассигнования на содержание бюджетных учреждений;

оплата по государственным (муниципальным) контрактам;

трансферты населению;

ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

бюджетные кредиты юридическим лицам;

субвенции и субсидии юридическим и физическим лицам;

инвестиции в уставные капиталы юридических лиц;

бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

кредиты иностранным государствам;

средства на обслуживание и погашение долговых обязательств.

При этом под дотацией понимается средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция - средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия - средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов.

2.3 Источники доходов

Главный материальный источник доходов бюджета - национальный доход. Если для покрытия финансовых нужд его недостаточно, государство привлекает национальное богатство (совокупность материальных благ, созданных трудом предшествовавших и нынешних поколений и вовлеченных в процесс воспроизводства природных ресурсов, которыми располагает общество на определенный момент времени).

Огосударствление национального дохода осуществляется государством разными методами. Основными методами, используемыми органами государственной власти для перераспределения национального дохода и образования бюджетных доходов, являются налоги, государственный кредит и эмиссия денег. Соотношение между ними различно по странам и времени; определяется экономической ситуацией в стране, степенью остроты экономических, социальных и других противоречий, состоянием финансов и финансовой политикой государства.

Главный метод перераспределения национального дохода - налоги .

Налоги - обязательный и безвозмездный платеж, взимаемый государством (центральными и местными органами власти, а в федеративных государствах - членами федерации) с физических и юридических лиц.

Во всех странах, имеющих в той или иной степени развитую экономическую систему, основной частью доходов государственного бюджета являются налоги, которые составляют около 90% всех поступлений. В России с 1930 по 1990 г. имела место несколько иная система формирования финансовых ресурсов бюджета страны. Почти 90% доходов государственного бюджета составляли денежные накопления государственных предприятий, которые формировались преимущественно из двух источников - налога с оборота и платежей из прибыли.

В ходе проводимых реформ экономической системы Российской Федерации осуществлялись изменения структуры доходов бюджета РФ. На сегодняшний день структура доходов государственного бюджета и бюджетов на местах состоит, как и в большинстве стран, на 90% из налоговых поступлений.

Более подробная структура доходов бюджета определена классификацией доходов бюджета РФ, которая показывает источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей, объединяющих конкретные виды доходов и способы их получения. Доходы бюджетов образуются в соответствии с Бюджетным кодексом РФ, принятым Государственной думой РФ и подписанным Президентом РФ 31 июля 1998 г., за счет налоговых и неналоговых перечислений.

Налоговые доходы:

1. Налоги на прибыль (доход, прирост капитала).

1.1 Налог на прибыль (доход предприятий и организаций).

1.2 Подоходный налог с физических лиц.

2. Налоги на товары и услуги. Лицензионные и регистрационные сборы.

2.1 Налог на добавленную стоимость.

2.2 Акцизы.

2.3 Налоги, служащие источниками образования дорожных фондов.

2.4 Лицензионные и регистрационные сборы (право торговли, хранения, розлив алкогольной продукции).

3. Налоги на совокупный доход.

Единый налог для субъектов малых предпринимательств.

Единый налог на совокупный доход для юридических лиц.

Единый налог на совокупный доход для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица.

4. Налог на имущество.

4.1 Платежи за пользование природными ресурсами (платежи за пользование недрами, за пользование континентальным шельфом, отчисления на воспроизводство минерально-сырьевой базы, платежи связанные с пользованием водными объектами, земельный налог).

5. Налоги на внешнюю торговлю и внешнеэкономические операции.

6. Прочие налоги, пошлины и сборы.

6.1 Прочие федеральные налоги.

6.2 Налоги субъектов Федерации.

6.3 Местные налоги и сборы.

6.4 Государственная пошлина.

Неналоговые доходы:

1. Налоги от имущества, находящегося в государственной и муниципальной собственности, или от деятельности.

2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности.

3. Доходы от реализации государственных запасов.

4. Доходы от продажи земли и нематериальных активов.

5. Поступление капитальных трансфертов из негосударственных источников.

6. Административные платежи и сборы.

7. Штрафные санкции и возмещение ущерба.

8. Доходы от внешнеэкономической деятельности.

III. Безвозмездные перечисления :

От бюджетов других уровней.

От государственных внебюджетных фондов.

От государственных организаций.

От нерезидентов.

Все доходы бюджетов делятся на собственные и регулирующие.

Собственные доходы - это доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ.

Регулирующие доходы - налоги и другие платежи, по которым устанавливаются нормативы отчислений в бюджеты другого уровня на очередной финансовый год, а также на долговременной основе.

2). Следующим по своему финансовому значению доходом бюджета являются государственные займы . К этому методу государство прибегает при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год. По мере усиления финансовой напряженности в стране и увеличение размера дефицита государство обращается к государственным займам. Существуют два пути получения государственных займов: государственные займы, полученные у физических и юридических лиц путем выпуска ценных бумаг от имени государства; кредиты, полученные у центрального банка и других кредитных учреждений. Увеличение объема кредитных операций государства ведет к росту государственного долга. Государственный долг тесно связан с налогами. Его погашение, выплата по нему процентов осуществляются в значительной мере за счет налоговых платежей, либо новыми кредитными операциями.

3). При чрезвычайных обстоятельствах, когда получение налоговых платежей, государственных займов оказывается затруднительным, государство обращается к эмиссии бумажных денег . Это самый непопулярный метод, так как вызывает рост денежной массы без соответствующего товарного обеспечения и приводит к усилению инфляционного процесса, который имеет тяжелые социально - экономические последствия.

Глава 3. Межбюджетные движения финансов

3.1 Трансферты

Процесс децентрализации расходных и налоговых полномочий, проходящий в настоящее время во многих государствах, помимо выгод для индивидуумов и фирм, сопровождается также определенными издержками как с точки зрения экономической эффективности, так и справедливости. В этих условиях особое значение принимает такой инструмент бюджетной политики, как межбюджетные трансферты.

Между тем экономические исследования эффектов межбюджетных трансфертов концентрируются лишь на некоторых аспектах влияния грантов различных типов на решения органов власти - получателей финансовой помощи. Такой анализ оставляет за своими рамками особенности влияния политики национальных властей и, в частности, механизм распределения выравнивающих трансфертов на решения субнациональных властей в области налоговой и бюджетной политики.

При определенных условиях не только вид гранта, но и особенности механизма его выделения могут создавать отрицательные фискальные стимулы для субнациональных властей. Другими словами, при определенных параметрах методики распределения финансовой помощи увеличение объема трансферта может приводить не к увеличению предложения общественных благ на субнациональном уровне (что в большинстве случаев является целью оказания финансовой помощи), а к сокращению налоговых доходов бюджетов грантополучателей. Рассматривается гипотеза о том, что наличие или отсутствие подобных стимулов зависит от того, производится ли распределение выравнивающих трансфертов на основе фактических доходов и расходов региональных бюджетов или на основе некоторых оценок налогового потенциала и расходных потребностей бюджетов субнациональных властей.

Для исследования механизма создания фискальных стимулов для региональных властей правилами распределения выравнивающих трансфертов используется простая модель поведения субнациональных властей в условиях задаваемой федеральными властями параметризованной формулы распределения финансовой помощи в целях осуществления межбюджетного выравнивания. В эмпирической части на основе панельных данных проведены эконометрические оценки параметров модели распределения помощи, а также выполнены проверки того, насколько правила распределения федеральной финансовой помощи в Российской Федерации в 1994-2000 гг. создавали стимулы для региональных властей к изменению объема предоставления общественных и частных благ на своей территории. В заключении делаются выводы о том, что с изменением правил распределения федеральной финансовой помощи, а также в зависимости от вида финансовой помощи и типа региона наблюдаются различные эффекты на решения субнациональных властей, как в области налоговых доходов, так и бюджетных расходов.

3.2 Ссуды, дотации и др.

Ссуда - вид займа, предоставляемого в денежной или натуральной форме на оговоренный срок и обычно с уплатой процента.

Согласно статье 689 Гражданского кодекса РФ, ссуда - передача вещи её собственником или иным лицом, управомоченным на то законом или собственником, в безвозмездное временное пользование другому лицу.

Субсидия (от лат. subsidium - помощь, поддержка) - пособие в денежной или натуральной форме, предоставляемое за счёт государственного или местного бюджета, а также специальных фондов юридическим и физическим лицам, местным органам власти, другим государствам.

Прямые субсидии используются для финансирования фундаментальных научных исследований и опытно-конструкторских работ (гранты), внедрения в производство новой техники и переподготовки кадров. С одной стороны, субсидии могут поощрять развитие перспективных отраслей, с другой - поддерживать нерентабельные, но стратегически важные предприятия (со всеми последствиями вмешательства государства в рыночную экономику, подробнее описано в соответствующей немецкой статье). Кроме того, субсидии направляются на создание рабочих мест в наиболее отсталых районах. Сельскохозяйственное производство субсидируется через компенсационные выплаты.

Косвенное субсидирование осуществляется средствами налоговой и денежно-кредитной политики. Государство применяет льготное налогообложение прибыли корпораций, практикует возврат прямых налогов и таможенных пошлин, государственное гарантирование и страхование депозитов, экспортных кредитов, предоставляет частным объединениям кредиты на льготных условиях.

В соответствии с Бюджетным кодексом РФ, субсидия - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Совокупность субсидий из бюджета города бюджетам муниципальных образований образует фонд софинансирования.

Дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе для покрытия текущих расходов при недостатке собственных доходов дотируемого бюджета.

Субвенция - предоставление бюджетных средств бюджету другого уровня или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определённых целевых расходов.

Глава 4. Бюджетный процесс

4.1 Понятие и принципы бюджетного процесса

Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной и местной власти по составлению, рассмотрению, утверждению и исполнению соответствующих бюджетов, а также составлению и утверждению отчета об его исполнении.

Срок действия утвержденного бюджета называется бюджетным годом; в нашей стране он определен в двенадцать месяцев и совпадает с календарным годом (с первого января по тридцать первое декабря).

Впервые в дореволюционной России бюджетный год, равный календарному, был установлен Указом Петра I с первого января 1700 года, что в последствии было подтверждено постановлением СНК от двадцать третьего декабря 1919 года. И лишь с 1922 года по 1930 год бюджетный год в России приравнивался к сельскохозяйственному (с первого октября по тридцатое сентября).

В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства Российской Федерации: единства, полноты, реальности, гласности, достоверности, адресности, самостоятельности всех бюджетов… Вместе с тем для бюджетного процесса характерны и некоторые другие принципы.

Так, распределение полномочий в бюджетном процессе основано на принципе разграничения компетенции между органами представительной и исполнительной властей. В соответствии с этим принципом составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджетов к функциям органов представительной власти.

Всем без исключения стадиям бюджетного процесса свойственен принцип специализации бюджетных показателей. Он выражается в конкретизации доходов бюджетной системы по источникам, а расходов - по целевому их направлению. Принцип специализации бюджетных показателей реализуется через бюджетную классификацию, систематизированную группировку доходов и расходов бюджетов по однородным признакам. Бюджетная классификация оформляется специальным юридическим актом.

Для бюджетного процесса характерен и принцип ежегодности, выражающийся ежегодном повторении его стадий. Разработка и принятие бюджетов на больший или меньший период времени не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае.

4.2 Участники бюджетного процесса

В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Участниками бюджетного процесса являются:

Президент страны;

органы законодательной (представительной) власти;

органы исполнительной власти;

органы денежно - кредитного регулирования;

органы государственного и муниципального финансового контроля;

государственные внебюджетные фонды;

главные распорядители и распорядители бюджетных средств;

иные органы, на которые возложены бюджетные, налоговые и иные полномочия;

бюджетные учреждения;

государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств;

кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:

Президент Российской Федерации;

Государственная Дума и Совет Федерации Федерального Собрания Российской Федерации;

Правительство Российской Федерации, - Министерство финансов Российской Федерации;

Федеральное казначейство;

органы, осуществляющие сбор доходов бюджета;

Банк России;

Счетная палата Российской Федерации;

государственные внебюджетные фонды;

главные распорядители и распорядители бюджетных средств;

иные органы.

4.3 Стадии бюджетного процесса

1. Составление проекта бюджета, начинается с послания президента. Затем

этим выверяются следующие показатели:

объем ВВП

темпы роста ВВП

уровень инфляции

Составляется прогноз социально-экономического развития на планируемый год и 2 последующих на основе прогноза министерства финансов, составляется балансовый доход и расход, его направляют для рассмотрения правительства РФ (1 марта.)

2. Рассматривание и утверждение проекта бюджета в форме закона правительства до 15.08 изучаются предоставленные материалы, рассматриваются основные характеристики федерального бюджета и не позднее 15.08 направляют его в государственную думу. К проекту бюджета применяются следующие документы (прогноз социально-экономического развития РФ (проекты программ внутреннего и внешнего государственного заимствования (прогноз изменения тарифов на газ, электричество и тепловую энергию (проекты бюджета государственных внебюджетных фондов и другие документы В процессе рассмотрения проекта бюджета в государственной думе до 01.10 направляют "Оценка ожиданий исполнения федерального бюджета" на текущий финансовый год.

Предварительное распределение дохода и расхода на текущий финансовый год.

Для первого чтения отведено 40 дней. Изучается общая сумма доходов и расходов. Во втором чтении утверждают расходы до 25.09. В третьем чтении до 15.11 распределяется расход по разделам, утверждаются размеры средств федерального фонда финансирования поддержки субъектов РФ. Расходы на целевые программы, инвестиции, проекты предоставления средств на основой возвратной основе, проект внешних заимствований. На четвертое чтении отводят 10 дней, и утверждают проект бюджета и утверждают проект бюджета, передают совету федерации. После принимает бюджет совет федерации, он отправляет на подпись президенту и опубликовывает в СМИ.

3. Исполнение бюджета - выполнение доходных и расходных частей бюджета в сумме, утверждается законом. Бюджета осуществляется по росписи доходов и расходов. Контроль за исполнением федерального бюджета осуществляет министерство налогов и сборов, федеральное казначейство, органы на местах.

4. Рассмотрение и утверждение отчета о использовании федерального бюджета.

В конце календарного года министерство финансов издает распоряжение о закрытии финансового года и подготовки отчета об исполнении бюджета в целом и по каждому государственному внебюджетному социальному фонду. Главный распорядитель бюджетных средств обобщенная отчетность подведомственных бюджетных организаций. Министерство финансов предоставляет в правительство отчет, затем в государственную думу и счетную палату. Счетная палата проводит проверку отчета об исполнении бюджета и дает свое заключение. По итогам рассматривания отчета и заключения счетная палата принимает решение отклонить или утвердить отчет. Отчет публикуется в СМИ.

Глава 5. Практика. Особенности финансового контроля в бюджетных системах разных стран

Франция.

Во Франции государственный бюджетный контроль осуществляет счетная палата, которая в соответствии с конституцией 1958 г. и законом о Счетной палате от 22 июня 1967 г. дает оценку финансовой отчетности и деятельности государственных бухгалтеров, реагирует на апелляции региональных счетных палат по вопросам финансовых нарушений. При счетной палате функционирует служба оберпрокурора, выступающего в качестве представителя интересов государства в этом контрольном органе. Члены Счетной палаты, имея статус судей, независимы в своей деятельности при проведении контроля государственных корпораций, системы социального страхования, при подготовке заключений по проектам ежегодных законов об исполнении бюджета.

Счетная палата представляет ежегодно Президенту страны отчет, распространяемый в парламенте с приложением отзывов министров, в ведении которых находятся проверенные и отмеченные в отчете организации. Во Франции существенное значение придается также аудиту эффективности использования бюджетных средств.

Великобритания.

В Великобритании высшая контрольная служба представлена национальным контрольно - ревизионным управлением и возглавляется генеральным контролером и ревизором. В качестве контролера он санкционирует выделение бюджетных средств центральным правительственным учреждениям и государственным органам. В качестве ревизора он заверяет счета бюджетных ведомств и докладывает о них парламенту. Уководитель высшего контрольного органа назначается парламентом. Национальное КРУ ежегодно проверяет свыше 480 счетов. Результаты проверок отражаются в докладах, представляемых парламенту и содержащих конструктивные предложения по повышению эффективности использования бюджетных средств. В парламенте с КРУ взаимодействует комитет по государственным счетам палаты общин. Материалы проверок публикуются. Это является мощным фактором привлечения к тем или иным проблемам внимания общественности и обратного воздействия её на негативные процессы. Действующий с 1983 г. Закон "О финансовом контроле" ориентирует всю систему государственного финансового контроля на аудит эффективного использования бюджетных средств.

Заключение

Бюджетная система государства, являясь частью инфраструктуры экономического базиса, подвержена его влиянию. Колебания и изменения базиса приводят к изменению бюджетной системы и к корректировке ее функций. В настоящее время главными проблемами в бюджетной сфере являются:

сбалансированность бюджетов всех уровней и государственных внебюджетных фондов;

совершенствование бюджетного федерализма, системы регулирования бюджетными ресурсами и бюджетного процесса;

укрепление системы финансового контроля за целевым, экономичным и эффективным использованием бюджетных средств на всех уровнях бюджетной системы;

разработка методологических подходов, методов и методик формирования бюджетов и распределения бюджетных средств.

Реформирование бюджетной системы требует осмысления накопленного опыта, выявления и изучения эволюционных процессов, обобщения разработанных принципов, методов и методик и их реализации в практику бюджетной системы и бюджетного процесса.

Государственный бюджет - основной финансовый план государства, имеющий силу закона и утверждается законодательными органами.

В России он утверждается государственной Думой и Советом Федерации, подписывается Президентом РФ. Государственный бюджет выражает экономические, денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства.

Бюджет государства - основной орудие перераспределения национального дохода.

К главным функциям бюджета можно отнести:

перераспределения национального дохода и ВВП;

государственное регулирование и стимулирование экономики;

финансовое обеспечение социальной политики;

контроль за образованием и использованием денежных средств.

Для соблюдения законодательства в сфере государственного бюджета и внебюджетных фондов со стороны органов власти и управления РФ, применяется государственный финансовый контроль.

Государственная бюджетная система Российской Федерации чрезвычайно многогранный механизм реализации основных функций государства. Одной из важнейших его частей является бюджетная система Субъектов Федерации, которая объединяет 89! бюджетов различных форм федерального подчинения. Это влечет за собой проблему органичной интеграции бюджетных систем всех уровней в Единый бюджетный процесс, на решение которой направлено пристальное внимание Правительства нашей страны.

В связи с переходом к рынку наша страна испытывает колоссальный экономический и социальный кризис (вообще, Россия - единственная страна, в которой ВНП испытал такое падение не вследствие участия в крупной войне). У нас всех есть надежда, что пути решения этого кризиса лихорадочно ищутся Правительством (не имеется ввиду программы типа "500 дней", созданные творческим гением г-на Гайдара и Явлинского). И в этом плане большое значение придается реформированию и бесперебойному функционированию Государственной бюджетной системы в целом и бюджетной системы Субъектов Федерации в частности. БСС РФ получает сегодня все большую самостоятельность в решении насущных вопросов регионов, что влечет за собой рост ответственности за свои действия.

Правильная реализация большого функционального бремени невозможна без создания грамотно разработанного правового поля БСС РФ. И мне кажется, что это должно являться приоритетной задачей органов законодательной власти в нашей стране.

Список литературы

Основная литература:

1. А.З. Селезнев Бюджетная система Российской Федерации, 2007

2. И.М. Александров Бюджетная система Российской Федерации, 2007

3. М.В. Карасева Финансовое право Российской Федерации, 2004

4. Ю.М. Воронин, А.З. Селезнев, Л.Г. Чередниченко Россия: экономический рост, 2004

5. А.М. Годин, Н.С. Максимова, И.В. Подпорина Бюджетная система Российской Федерации, 2003

Дополнительная литература:

6. www.сbr.ru - сайт Центрального Банка России

7. www.rbc.ru - сайт агентства РосБизнесКонсалтинг

8. www.akm.ru - сайт агентства АК&М

9. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (БК РФ) (с изм. и доп. от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2003 г.,20 августа, 23, 28, 29 декабря 2004 г., 9 мая, 1 июля, 12 октября, 19, 22, 27 декабря 2005 г., 3 января, 2 февраля, 3 ноября, 4, 19, 30 декабря 2006 г., 20, 26 апреля, 24 июля 2007 г)

10. Конституция Российской Федерации, 2007

11. www.consultant.ru- официальный правовой сайт КонсультантПлюс

12. www.Minfin.ru - Официальная информация Министерства финансов РФ

Приложение

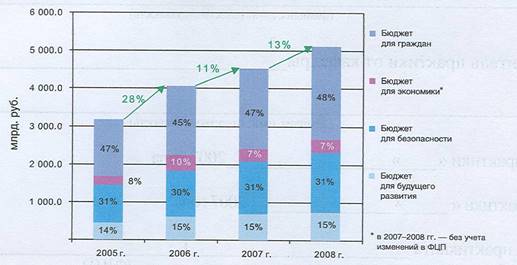

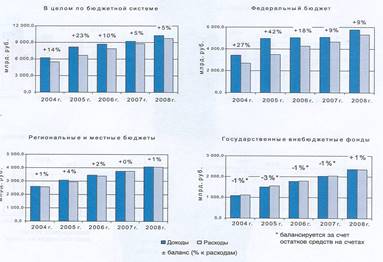

Рисунок 1. Объем и структура расходов федерального бюджета на достижение стратегических целей (без расходов на обслуживание долга).

Рисунок 2. Доходы и непроцентные расходы федерального бюджета

Рисунок 3. Доходы и расходы бюджетной системы Российской Федерации

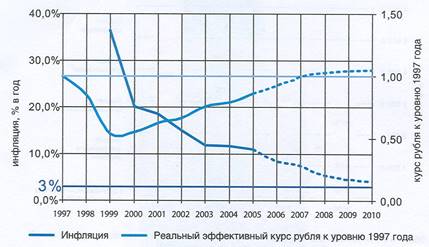

Рисунок 4. Инфляция и реальный курс рубля

Таблица 1. Показатели роста пенсий.

2004 (отчет) |

2005 | 2006 | 2007 | 2008 | |

| Средний размер трудовой пенсии, руб. в месяц | 1894 |

2325 |

2620 |

3025 |

3549 |

| Прожиточный минимум пенсионера, руб. в месяц | 1801 |

2170 |

2399 |

2608 |

2805 |

| Соотношение среднего размера пенсии и прожиточного минимума пенсионера | 1,05 |

1,07 |

1,09 |

1,16 |

1,27 |

Таблица 2. Показатели роста заработной платы в бюджетной сфере

2004 (отчет) |

2005 | 2006 | 2007 | 2008 | |

| Среднемесячная заработная плата в бюджетной сфере, руб. | 5078 |

6360 |

7599 |

8601 |

9875 |

| Превышение темпов роста заработной платы темпов инфляции | 1,14 |

1,12 |

1,07 |

1,10 |

|

| Прожиточный минимум трудоспособного населения, руб. в месяц | 2602 |

3052 |

3375 |

3669 |

3950 |

| Соотношение зарплаты и прожиточного минимума | 1,95 |

2,08 |

2,25 |

2,34 |

2,50 |