| Скачать .docx |

Курсовая работа: Аналіз купівельної спроможності і грошових коштів

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний аерокосмічний університет

ім. М. Є. Жуковського

“ Харківський авіаційний інститут ”

Кафедра фінансів

КУРСОВА РОБОТА

з навчальної дисципліни: “ Фінанси ”

тема: “Аналіз купівельної спроможності і грошових коштів ”

Виконав: студент групи 93Ф4

Гринько О.В.

Перевірив: ____________________

Харків 2009 р.

Зміст

Вступ. 3

1.Кредитні гроші, їх сутність та види в умовах сучасної ринкової економіки. 5

1.1 Сутність та види кредитних грошей. 5

1.2 Роль кредитних грошей в сучасній економіці 19

1.3 Кредитна система України. 22

Висновок. 23

2. Аналіз валютних курсів і ефективності збереження вартості грошових коштів 27

2.1 Готівкові обмінні валютні курси та валютні курси, що встановлені Національним банком України. 27

2.2 Аналіз зміни вартості валют за розрахунковий період. 31

2.3 Аналіз ефективності збереження вартості грошових коштів на основі конверсійних операцій і депозитних вкладів. 31

3. Заробітна плата на рівні розрахункової величини прожиткового мінімуму 37

3.1 Обчислення вартісної величини прожиткового мінімуму і рівня мінімальної заробітної плати. 37

3.2 Розрахунок “податкового навантаження” на заробітну плату. 37

3.3 Аналіз реальної купівельної спроможності заробітної плати в умовах інфляційного зростання цін. 45

Висновок. 48

Список використаної літератури: 51

Вступ

В умовах ринкової економіці гроші та проблеми їх ефективного використання займають визначальне місце як у житті окремої людини, так і в діяльності всього суспільства. Необхідність у формуванні грошових фондів різноманітного призначення виникає практично у всіх економічних суб’єктів: підприємства, населення і держави. Саме грошова форма на відміну від натуральних (бартерних) відносин є характерною рисою сучасних фінансів.

Фінанси у грошовій формі перерозподільні відносини, суб’єктами яких є держава, підприємницькі структури й населення. Головне функціональне призначення сфери фінансів у ринковій економіці полягає підприємництва, кожної державної структури, а отже, і суспільства в цілому достатніми для здійснення їх діяльності грошовими коштами ( фінансовими ресурсами).

Отже, фінанси виявляються у грошових потоках, які рухаються між суб’єктами фінансових відносин. Аналіз взаємозв’язку суб’єкт фінансових відносин – гроші доводить, що людина, маючи у своєму розпорядженні гроші, прагне ефективно керувати ними, але з іншого боку, гроші керують нею. В умовах ринкової економіки людина вимушена ставитися до грошей як до засобу досягнення своїх життєвих цілей, тому гроші є вихідною метою її прагнень. Виходячи з цього, людина повинна усвідомлювати, що її опанування грошей залежить від, того наскільки вона здатна пізнати принципи і закономірності їхньої дії. Ось чому до проблем використання грошей мають відношення різні галузі знань – філософія, соціологія, економіка і насамперед фінансова наука, предметом дослідження якої є безпосередньо гроші. Суть грошей – функції, закони й методи їхнього ефективного використання.

Гроші виконують свої функції за умови, що вони перебувають у русі. Перебуваючи у русі (в обігу), гроші можуть змінювати, особливо під впливом інфляції, свою реальну вартість, тобто купівельну спроможність.

Оскільки необхідною передумовою для відносин у сфері фінансів виступають доходи та випадки як грошові потоки між відповідними суб’єктами економіки, актуальною проблемою для аналізу фінансових ресурсів є оцінка факторів, що обумовлюють купівельну спроможність грошей та зміну їх вартості протягом часу.

1. Кредитні гроші, їх сутність та види в умовах сучасної ринкової економіки

1.1 Сутність та види кредитних грошей

Зараз епоха паперових грошей є епохою грошей, що розвиваються на кредитній основі. Це водночас і епоха банківських грошей, які функціонують значною мірою на безготівковій основі і, які поступово трансформуються в електронні гроші.

Кредитні гроші ¾ це неповноцінні знаки вартості, які виникли на основі кредитних відносин. Вони, як і інші форми грошей, виникли стихійно внаслідок подальшого розвитку товарно-грошових відносин, коли кредит став їх іманентною складовою частиною.

За природою кредитні гроші також є знаками вартості і по формі ¾ паперовими, але їх обіг підпорядкований дії специфічних законів. Перший із цих законів, який був відкритий ще Дж. Стюартом, передбачає: умови емісії грошей зберігають у собі умови їх зворотного притоку. Це обумовлено кредитним характером емісії грошей. Їх випуск здійснюється шляхом видачі кредиту економічним суб¢єктам на умовах їх повернення у визначений строк. Гроші повертаються в банк, коли одержувач банківського кредиту або платник за векселем, що знаходиться в портфелі банку, погашає заборгованість. Таким чином, грошова маса (кількість грошей в обігу) представляє собою результат взаємодії двох грошових потоків; один потік ¾ це випуск грошей через банки де проходить розподіл платіжних засобів між економічними суб¢єктами, що мають потребу в грошах; другий потік ¾ це повернення грошей в банки внаслідок погашення боргових зобов¢язань.

Збереження кредитної природи грошей передбачає таку організацію взаємовідносин кредитної і фінансової систем котра не допускала би кредитну емісію для мобілізації доходів у державний бюджет або для покриття бюджетного дефіциту. Оскільки це означає прямий підрив кредитного характеру грошей, так як зростання грошової маси в даному випадку відбувається незалежно від реального збільшення обсягу товарної маси в обігу.

Другий закон обігу кредитних грошей ¾ “забезпеченість” емісії грошей. Умови цього закону передбачають таку систему кредитування, котра гарантувала би видачу позик у міру зростання потреб товарообороту в грошах і погашення кредиту ¾ при її зниженню. Строк користування кредитом (а значить, строк перебування грошей в обігу) визначається його забезпеченням. Практично ця вимога реалізується з допомогою принципу забезпеченості кредиту. З точки зору заставного права банку, забезпечення ¾ це матеріальна гарантія повернення кредиту.

Кредитні гроші з’явились наприкінці XVII сторіччя і історично пройшли таку еволюцію: вексель, банкнота, чек, депозитні та електронні гроші(старт - карта).

Вексель . Перші векселі виникли ще в середині XII століття в Італії, а вексельне законодавство в європейських країнах було сформовано в XVII столітті. В міру розвитку товарно-грошових відносин та удосконалення банківської справи вексель із звичайної боргової розписки перетворився в універсальний платіжний, розрахунковий і кредитний документ.

Вексель ¾ цінний папір, який засвідчує безумовне грошове зобов¢язання векселедавця сплатити після настання терміну визначену суму грошей власнику векселя. Інакше кажучи, вексель ¾ письмове боргове зобов¢язання що дає його власнику незаперечне право вимагати від особи, яка вдала вексель (або його поручителя), здійснити платіж у визначений термін.

Вексель має ряд специфічних ознак, які відрізняють його від інших боргових зобов¢язань: строго встановлена форма, абстрактність і безспірність, конкретність строку платежу.

Строго встановлена форма робить вексель універсальним, легко зрозумілим і доступним для використання широким колом суб¢єктів грошових відносин.

Абстрактність векселя означає, що в ньому не пояснюються конкретні причини виникнення боргу, а вказується лише сума платежу.

Безспірність векселя означає, що суб¢єкт, який його виписав чи акцептував, не має ніякого права відмовитися від сплати боргу. Безспірність передбачається законами країни і плата за векселем забезпечується примусово через судові органи.

Конкретність строку платежу вносить конкретність у взаємовідносини між позичальником і боржником, робить вексель зручним для використання в економічних розрахунках на перспективу.

Завдяки цим ознакам вексель набуває важливої властивості оборотності, що проявляється у використанні його як засобу обігу і платежу, а також як об¢єкта застави чи дисконту в банках.

Векселі бувають двох видів ¾ простий і переказний (тратта). Простий вексель виписується боржником на ім¢я кредитора із зобов¢язанням виплатити йому в зазначений строк вказану суму. Зустрічається він рідко і тільки у внутрішній торгівлі.

Особа, яка пред¢явила простий вексель, виступає одночасно векселедавцем і боржником. Тому такий вексель виписує та підписує боржник. Векселедавець переказного векселя (трасант) і платник, який приймає цей вексель (трасат) окремі дві юридичні особи. Переказний вексель (тратту) виписує і підписує кредитор (трасант). Він є наказом боржнику (трасату) про сплату у визначений термін певної суми грошей третій особі. Щоб наказ кредитора - трасанта мав платіжну силу, боржник-трасат повинен підтвердити свою згоду здійснити платіж у визначений термін. Така згода у письмовій формі на титульній стороні векселя називається акцептом. Акцептант переказного векселя, як і векселедавець простого, є головними вексельними боржниками і відповідають за оплату векселя у визначений термін. Вони ще називаються “боржниками першого порядку”.

Векселедержатель може запропонувати вексель своїм кредиторам для оплати їм боргів чи купівлі товарів. Ймовірність прийняття векселя тим вища, чим більше довіри до економічного становища боржника по векселю. Передача векселя іншій особі оформляється передаточним надписом, що називається індосаментом . З кожним індосаментом підвищується гарантія оплати векселя і його здатність до оборотності, оскільки вимога оплати буде пред¢являтися до кожного наступного індосата, якщо попередній виявився неспроможним оплатити вексель. Створюється солідарна відповідальність усіх осіб, які поставили свої підписи на ньому. Кількість передаточних надписів на векселі виражає кількість його оборотів, тобто ту “роботу”, яку він виконав в обігу як гроші, та характеризує рівень його ліквідності.

Кредитор по векселю може використати його також для одержання позички в банку, якщо йому потрібні гроші для платежів, по яких він не може розрахуватися векселем, а також для одержання від боржника грошей по векселю у зазначений у ньому строк.

Векселі також поділяються на комерційні та фінансові. Комерційні векселі виникають на основі реальної торгової операції по продажу товарів у кредит. Такий вексель є знаком реальної вартості, що надійшла в обіг і забезпечує йому певну мінову вартість, з якою він сам здійснює обіг. Фінансові векселі виникають без реальних торгових операцій. Їх призначення ¾ залучити в оборот додаткові грошові кошти шляхом одержання позички. Якщо фінансові векселі виписуються на підставі взаємної домовленості двох осіб про обмін фінансовими векселями, вони називаються приятельськими . Казначейські векселі, які виписує держава (казначейство) для покриття своїх витрат за рахунок продажу їх центральному банку.

Випуск фінансових векселів не пов¢язаний з реальними товарними операціями, тому надмірне зростання його веде до виникнення в обігу зайвих грошей в інших формах, зокрема банкнот чи депозитних грошей, що підриває сталість їх вартості.

Вексель, що виник в умовах обігу повноцінних грошей, не міг скільки-небудь відчутно замінити їх в обігу. Цьому заважала сама специфіка векселя як приватного боргового знака. Його виникнення, номінал, емітент тощо мали стохастичний і обмежений характер і не відповідали потребам обігу в загальновизнаних засобах обігу і платежу. З розвитком ринку дедалі гостріше відчувалася потреба в універсальному кредитному засобі обігу, у відповідь на яку винила банкнота. Банки на основі кредитних операцій стали випускати замість векселів свої зобов¢язання ¾ банкноти, які поступово перетворилися в універсальний платіжний і купівельний засіб і стали основною формою кредитних грошей.

Банкнота ¾ в самому широкому розумінні є простим векселем емісійного банку. Особливо чітко спорідненість банкноти з векселем виявилася на першому етапі розвитку, коли вона мала форму так званої “класичної” банкноти.

Історично “класична” банкнота виникла з розписки середньовічних банкірів про взяття на збереження від купців золота та про зобов¢язання повернути його за першою вимогою. У міру зростання багатств банків їхні розписки (банкноти) стали користуватися такою довірою, що почали прийматись у платежі нарівні із золотою монетою. Поступово такі розписки набули строго встановленої форми й абстрактності і стали подовгу затримуватися в обігу, не повертаючись у банки для виплати по них золота. Ця обставина дозволила банкірам видавати свої банкноти купцям на суму, що перевищувала вартість золота, прийнятого на збереження, тобто перейти від повного до часткового покриття банкнот. Не покриті золотом банкноти стали видаватися підприємцям взамін комерційних векселів. З цього часу (кінець XVII ст.) починається власне історія “класичної” банкноти.

Характерними ознаками “класичної” банкноти є: 1)випуск її емісійним банком замість комерційних векселів; 2)обов¢язковий обмін на золото за першою вимогою власників; 3)подвійне забезпечення: золоте (золотим запасом банку) і товарне (комерційними векселями, що знаходяться в портфелі банку).

Завдяки цим ознакам банкнота істотно відрізняється від комерційного векселя. Якщо останній має приватну гарантію, що забезпечується капіталом одного чи групи підприємств, то банкнота ¾ суспільну гарантію, яка базується на капіталах усіх підприємців, що зберігаються в банках. Банкнота на відміну від векселя є безстроковим зобов¢язанням, не пов¢язаним з конкретною торговою операцією. Вони можуть випускатися в будь-яких купюрах і знаходитися в обігу будь-який строк, що дає можливість розрахуватися ними по всіх можливих платежах. Це зняло ті обмеження, які стримувало розвиток обігу векселів. Вказані переваги надали банкноті особливої якості ¾ загальної оборотності, якої не має вексель.

Подвійне забезпечення “класичної” банкноти гарантувало їй надійність, сталу вартість, нормальний обіг та високу еластичність в обігу. Через забезпечення комерційними векселями досягалося саморегулювання обігу банкнот. При видачі позик під заставу чи дисконт векселів банк збільшував кількість банкнот в обігу, а при оплаті векселів банкноти поверталися до банку, що забезпечувалося строковістю і безспірністю комерційного векселя.

Випуск векселів у тісному зв¢язку з торговими операціями забезпечував погодженість випуску банкнот з реальними потребами обігу ¾ в міру зростання цих потреб випуск банкнот збільшувався і навпаки. Проте випуск банкнот під комерційні векселі не завжди забезпечував автоматичне пристосування до потреб обігу. Це зумовлювалося цілим рядом обставин: дисконтом фінансових векселів, у тому числі казначейських, зниженням цін на товари та прискоренням обігу банкнот, внаслідок чого зменшувалася потреба в грошах до настання строків погашення векселів та ін. У всіх цих випадках виникла загроза появи зайвих банкнот в обігу та їх знецінення. Запобігти цьому міг вільний розмін банкнот на золото: зайві для обігу пред¢являлися в банк для обміну на золото.

Період “класичної” банкноти закінчився з повним припиненням розміну її на золото, що настало після світової економічної кризи 1929-1933 рр. У нових умовах банкнота втратила золоте забезпечення і свою кінцеву гарантію сталості вартості ¾ розмін на золото. Це значно змінило суть сучасної банкноти.

Проте справа полягає не тільки в припиненні розміну банкнот на золото. На етапі державно-монополістичного капіталізму зазнав деформації і механізм автоматичного регулювання емісії банкнот на основі вексельного забезпечення. Передусім поряд з комерційними векселями стали значно ширше використовуватися казначейські векселі та облігації державних позик для забезпечення випуску банкнот. Оскільки зобов¢язання держави не є реальними цінностями, кредитування їх емісійним банком значно ускладнило зв¢язок емісії з реальними потребами обігу. Різке зниження частки комерційних векселів і збільшення казначейських векселів та облігацій держави в забезпеченні емісії банкнот по суті означає переорієнтацію її з потреб товарообороту на потреби державного казначейства. Лише через задоволення останніх банкноти потрапляють у сферу товарообороту, при цьому лише частково вони задовольняють його потреби, а частково виявляються зайвими, проте залишаються в обігу.

Разом з тим така банкнота повністю не втрачає своїх специфічних ознак кредитних грошей, зберігає в обігу певні переваги порівняно із суто паперовими грошима і є найпоширенішою формою готівкових грошей у країнах з розвинутою ринковою економікою. Головні її ознаки і перевага полягають у тому, що навіть на покриття витрат держави вона випускається не безпосередньо і безповоротно, а через кредитування під боргові зобов¢язання казначейства. Ця, здавалося б, незначна деталь емісійного механізму має принципове значення. Вона передбачає, що держава як економічно самостійний суб¢єкт грошового обігу може брати участь в емісійному механізмі нарівні з комерційними підприємствами, якщо прагнутиме до забезпечення збалансованості свого фінансового господарства і виявиться здатною вчасно погашати свої борги емісійному банку. В зв¢язку з цим важливого значення набуває проблема регулювання державного боргу, підтримання його обсягів на економічно обґрунтованому рівні, встановлення широкого демократичного контролю за його формуванням, включаючи лімітування його розмірів, а також за взаємовідносинами між казначейством і центральним емісійним банком.

Дуже важливо, щоб ці два органи, що перебувають по різні боки емісійного джерела, не стали “двома кишенями на одному й тому ж державному піджаку”, якими розпоряджається “одна рука”. У такому випадку гроші завжди будуть безперешкодно “перекочовувати” з емісійної “кишені” в казначейську й остаточно зникне відмінність між банкнотами і казначейськими білетами. Щоб не допустити цього, більшість країн законодавчо встановили чітке розмежування між центральним емісійним банком та державним казначейством, вивівши банк з підпорядкування уряду і передавши його в підпорядкування вищого законодавчого органу державної влади.

Зважена політика щодо державного боргу та виплата доходу по облігаціях державних позик забезпечує ринковий попит на вказані цінні папери. Це дає можливість паперів впливати на масу банкнот в обігу, продаючи їх на фондовому ринку ¾ зменшувати, а купуючи ¾ збільшувати їх кількість в обігу.

Не втратив свого значення і механізм саморегулювання банкнотного обігу через забезпечення їх емісії комерційними векселями. Проте дія його значно змінилася. Банківські позички під комерційні векселі стали видаватися переважно в депозитній, а не в банкнотній формі. Тому емісійні банки через цей механізм регулюють масу депозитних грошей в обігу, опосередковано впливаючи і на обіг банкнот.

Сучасні банкноти зберігають кредитну основу і попадають під закономірності обігу паперових грошей. Можна виділити два основних канали емісії сучасних банкнот:

- банківське кредитування господарських суб¢єктів, котрі забезпечують зв¢язок грошового обігу з динамікою суспільного відтворення;

- банківське кредитування держави, коли банкноти імітуються взамін державних боргових зобов¢язань.

Отже, сучасні банкноти мають лише товарне забезпечення, ефективність якого низька, оскільки кредитний механізм не забезпечує своєчасного повернення банкнотів в каси банку. Це пояснюється тим, що часто позичальники порушують умови і принципи банківського кредитування, а головне, що ресурси банків здебільшого втягуються для покриття державних витрат непродуктивного характеру. Тому послаблюється зв¢язок емісії сучасних банкнот з реальними потребами грошового обігу, що призводить до знецінення банкнот, що наочно проявилось за останні роки в Україні. Таким чином сучасні банкноти перетворились у неповноцінні паперові гроші, а їхній надлишок у каналах обігу посилює інфляцію і валютний хаос.

Пластикові банкноти.

За свідченням англійського журналу “Економіст”, у світі зараз циркулює приблизно 50 млрд. фальшивих банкнот. Щоб захистити національну валюту від фальшивок. Резервний банк Австралії випускає пластикові гроші. Вони непрозорі, мають невеличке віконце і складні оптичні пристрої, які значною мірою перешкоджають їхню підробку. Австралійці вперше запровадили пластикові банкноти у 1988 р. Поступово всі банкноти країни стануть пластиковими. Ще одна перевага пластикових грошових знаків ¾ їх довговічність (у 8 разів вища у порівнянні з паперовими, близько 90 відсотків яких замінюється щороку) і можливість наступної утилізації для випуску виробів з пластмаси.

Цим нововведенням зацікавилися у багатьох країнах. Сьогодні Резервний банк Австралії одержує додатковий прибуток, постачаючи банкноти великих номіналів до Кувейту, Сінгапуру та інших країн.

Чек ¾ документ, який містить безумовний наказ власника поточного рахунку (чекодавця) банку про виплату вказаної в ньому суми грошей певній особі або пред¢явнику (чекодержателеві).

Чек виник, як і банкнота із депозиту , коли власник депозиту дає письмовий наказ про виплату бенефіціору певної суми грошей. Власник рахунку, що підписав чек іменується трасантом, а банк ¾ трасат. Чек виписується на пред¢явника або згідно наказу на поіменованого бенефіціара.

Чек може бути:

іменним ¾ виписаний певній особі без права передачі;

ордерним ¾ виписаний на певну особу з обов¢язковим застереженням про наказ оплатити;

пред¢явницьким ¾ в якому не зазначене найменування одержувача, а зазначена сума виплачується пред'явнику чека.

У внутрішньому господарському обороті чеки використовують юридичні та фізичні особи для безготівкових розрахунків (розрахункові чеки), а також при одержанні готівки з рахунків, відкритих у банках (грошовий чек). Акцептований ¾ чек, який має акцепт банку, що гарантує зарахування коштів на рахунок одержувача. Основне призначення чека полягає в тому, що він слугує засобом одержання готівки в банку,виступає засобом обігу і платежу. І як форма безготівкових розрахунків.

Незважаючи на спільність походження, чек має багато істотних відмінностей від банкноти як за формою, так і за роллю в обігу. Він виписується не банком, а його клієнтом і, отже, не повністю гарантує те, що чекодавець, дійсно, має вклад у банку і що банк обов¢язково виконає його наказ про видачу грошей. Тому чек не став загальним засобом платежу, і участь його в грошовому обігу виявилась обмеженою.

Чек може бути використаний кількома способами:

1) сам чекодавець може одержати по ньому в банку гроші готівкою;

2) чекодавець може передати чек другій особі в оплату товарів чи послуг або погашення своїх боргів, і ця друга особа (чекодержатель) подає чек у банк для одержання грошей готівкою чи зарахування його суми на її рахунок;

3) чекодержатель передає чек третій особі в оплату товарів чи послуг або погашення своїх боргів їй, а ця особа пред¢являє чек у банк для одержання грошей готівкою чи зарахування грошей на її рахунок, або ж передає чек четвертій особі з тих же причин, із яких вона сама його одержала.

Такі передачі чека істотно відрізняються між собою за їх роллю і місцем у грошовому обігу. В першій і другій операціях чек є лише технічним засобом, за допомогою якого приводяться в рух готівкові чи безготівкові гроші як засіб обігу або платежу. Сам чек цих функцій грошей не виконує і не збільшує їх маси в обігу. Тільки в третій операції чек безпосередньо включається в обіг, виконує функції засобу обігу чи платежу і збільшує масу грошей в обігу.

Отже, далеко не всі чекові операції означають участь чеків у грошовому обігу. Зокрема, у колишньому СРСР законодавство забороняло держателю чека передавати його третій особі та зобов¢язувало здавати в банк для зарахування суми чека на його рахунок, тобто він взагалі не брав участь у грошовому обігу і використовувався як технічний засіб безготівкових розрахунків.

Коли чек безпосередньо здійснює обіг, виконуючи функції грошей, він не має ніяких переваг перед банкнотою і навіть багато в чому поступається їй. Тому чек не набув широкого застосування, але як технічний засіб обслуговування обігу депозитних грошей (безготівкових розрахунків) має певні переваги перед іншими технічними засобами і в зв¢язку з цим широко використовується в банківській практиці. В країнах з ринковою економікою розрахунки чеками ¾ найпоширеніша форма безготівкових розрахунків.

Зведення ролі чека переважно до технічної функції обслуговування поточних рахунків визначило обмеженість перспектив його використання. Чекові операції пов¢язані з такими незручностями, як їх виписка, акцептування в банку, доставка в банк для сплати тощо. Тому з кінця 50-х років у країнах з високо розвинутим грошовим господарством розпочалися пошуки досконаліших інструментів обслуговування депозитних грошей на банківських рахунках. Альтернативою чекової стала кредитна картка.

Всі розглянуті вище платіжні засоби широко і успішно застосовуються в країнах з розвинутою ринковою економікою. В країнах з перехідною економікою, до яких належить Україна, деякі з них використовуються рідко або взагалі не використовуються. Це стосується перш за все “товарних грошей” ¾ векселів і чеків, оскільки для їх застосування ще не створенні достатні передумови. По-перше, ще не сформувався значний прошарок економічно міцних, стійких комерційних структур, зобов¢язання яких могли б користуватися високою довірою до ринку. По-друге, в країні не створені достатні правові та інституційні передумови для того, щоб примусити комерційні структури виконувати свої зобов¢язання. По-третє, не сформувалася система страхування втрат від невиконання боржниками своїх зобов¢язань.

Вказані обставини не тільки підривають основу функціонування “торгових грошей”, а й послаблюють передумови використання депозитних грошей комерційних банків в Україні. Постійна загроза банкрутства банків, відсутність дієвої системи страхування депозитів примушують суб¢єктів грошового обороту все частіше вдаватися до використання в якості грошей зобов¢язань найбільш надійного банку ¾ НБУ. Тому не дивлячись на всілякі адміністративні заходи з боку Уряду та НБУ доля готівкового обороту протягом 1993-1997 рр. постійно зростала, що негативно впливало на забезпечення потреб обороту в платіжних засобах, посилюючи платіжну кризу.

Кредитна картка ¾ як засіб платежу, що заміняє гроші готівкою і чеки, а також дає власнику можливість отримати в банку короткострокову позику. Вони застосовуються у роздрібному товарному обороті та сфері послуг. Багато споживачів користуються дебетовими картками ¾ вони служать для здійснення електронних переказів грошей з одного рахунку на інший рахунок. Наприклад, більшість працівників отримують зарплату з допомогою електронного переказу грошей з рахунку роботодавця на рахунок працюючого. У світовій практиці зараз використовуються “багатофункціональні” картки. Вони забезпечили доступ до автоматичних касових апаратів. Через них можна не тільки вкласти або зняти гроші готівкою з особистого рахунку, але також простежити за рухом та залишком коштів на рахунку, дозволяють власнику здійснити платіж, замовити чекову книжку, віддати розпорядження про проведення операцій на біржі, тощо. Для цього на звороті кожної картки знаходиться магнітна стрічка, яка виконує і активну (вона повідомляє автоматі банківські реквізити клієнта), і пасивну функції, наприклад, вона не дозволяє отримати в один день гроші готівкою у різних автоматах зверх ліміту. Сьогодні картки з магнітною стрічкою замінюються на більш надійні картки з мікросхемою.

Депозитні гроші . Депозитні гроші ¾ це також неповноцінні знаки вартості, але на відміну від готівкових не мають речового виразу й існують лише у вигляді депозитів на рахунках у банках ¾ “абстрактні гроші”. На основі чеків виникла система безготівкових розрахунків, які проводяться без участі грошей готівкою, тобто шляхом переказу або списання банком певної суми з рахунку платника на рахунок одержувача, або заліком взаємних вимог суб¢єктів господарської діяльності.

Така форма грошей стала можливою лише за високого рівня розвитку банківської справи, коли кожний суб¢єкт грошового обігу може вільно вкласти гроші в банк (депозит), взяти звідти гроші готівкою, або переказати в будь-який пункт ринку і йому гарантується повне їх збереження.

Потреба в такій формі грошей об¢єктивно зумовлена посиленням вимог щодо економічності та зручності грошового обігу за умов, коли його обсяги і суми окремих платежів досягли величезних розмірів. Здійснення таких платежів з допомогою готівки призвело б до істотного збільшення готівкової маси в обігу, до зростання витрат на її друкування, створило б значні незручності для учасників платіжних операцій, погіршило керованість грошового обороту тощо. Всіх цих недоліків позбавлені депозитні гроші.

Разом з вказаними перевагами депозитних грошей з¢явилися й певні недоліки цієї форми грошей. Зокрема, вона несе в собі певні незручності при здійсненні платежів. Для виконання кожного платежу потрібно оформляти цілий пакет документів і пред¢являти кожний раз їх в банк, щоб відобразити відповідні операції в бухгалтерських книгах банку. Особливо гостро ці недоліки проявляються в сфері роздрібного обороту, куди доступ традиційних депозитних грошей виявився закритим. Тому життя спричинило появу нової форми грошей ¾ електронної.

Електронні гроші ¾ абстрактна (умовна) назва грошових коштів, які використовуються їх власниками на основі електронної системи банківських послуг. За змістом ¾ це кредитні гроші, які обертаються завдяки запровадженню в сфері безготівкових розрахунків найновіших комп¢ютерів і сучасних систем зв¢язку.

За формою електронні гроші необхідно розглядати як різновид депозитних грошей Основними компонентами системи функціонування електронних грошей є електронні перекази, кредитні картки, дебетові картки, банківські автомати-касири тощо. Всі вони забезпечують обіг депозитних грошей, що знаходяться на банківських рахунках; власно забезпечують обіг, але не заміняють їх наперекір таким виразам як “пластикові гроші” або “електронні гроші”. Дійсно з допомогою електронних грошей здійснюється платіж, але такі гроші завжди функціонують у вигляді певних записів на рахунках у банках, тобто вважаються депозитними грошима.

Електронні гроші широко застосовуються у всіх розвинутих країнах. Банки України теж багато уваги приділяють впровадженню нових банківських технологій, у тому числі введенню в обіг “електронних грошей”, магнітних карток для безготівкових розрахунків клієнтів за придбані ними товари та надані послуги. Банківське обслуговування платіжного обороту на електронній основі значно розширило сферу функціонування депозитних грошей, прискорило їх обіг, створило зручності для платників.

1.2 Роль кредитних грошей в сучасній економіці

У ринковій економіці непорушним законом є те, що гроші повинні перебувати в постійному обороті, робити безперервний обіг. Тимчасово вільні кошти повинні негайно надходити на ринок позичкових капіталів, акумулюватися в кредитно-фінансових установах, а потім ефективно пускатися в справу, розміщатися в тих галузях економіки, де є потреба в додаткових капіталовкладеннях.

Кредит являє собою рух позичкового капіталу, здійснюване на засадах терміновості, зворотності й платності. Хоча ця економічна категорія зародилася ще в рабовласницькому суспільстві, коли гроші надавалися в борг лихварями, вона одержала найбільший розвиток у буржуазному суспільстві, опираючись на ресурси позичкового капіталу.

Кредит виконує важливі функції в ринковій економіці. По-перше, історично кредит дозволив істотно розсунути рамки суспільного виробництва в порівнянні з тими, які встановлювалися наявною кількістю наявного в тій або іншій країні грошового золота.

По-друге, кредит виконує перерозподільну функцію. Завдяки йому приватні заощадження, прибутку підприємств, доходи держави перетворюються в позичковий капітал і направляються в прибуткові сфери народного господарства. Наприклад, у США найбільшим джерелом заощаджень (як й у більшість країн миру) є приватні особи (родини, населення). В 1989 р. у цьому секторі економіки США чисті заощадження (загальні заощадження мінус борги) склали 198 млрд. дол. Більша частина цих засобів була використана для покупки державних цінних паперів, випущених з метою покриття державного боргу.

По-третє, кредит сприяє економії витрат обігу. У процесі його розвитку з'являються різноманітні засоби використання банківських рахунків і внесків (кредитні картки, різні види рахунків, депозитні сертифікати), відбувається випереджальний ріст безготівкового обігу, прискорення руху грошових потоків.

По-четверте, кредит виконує функцію прискорення концентрації й централізації капіталу. Кредит активно використається в конкурентній боротьбі, сприяє процесу поглинань і злиттів фірм. Одні підприємці, що домоглися надання їм кредитів на пільгових умовах, одержують можливість швидкого росту капіталу, інші можуть скористатися кредитом лише на умовах, що погіршилися, і програють у конкурентній боротьбі.

У світі існують різні системи грошового обігу, які зложилися історично й закріплені законодавчо державою. До найважливіших компонентів грошової системи ставляться:

1) національна грошова одиниця, у якій виражаються ціни товарів і послуг;

2) система кредитних і паперових грошей, різних монет, які є законними платіжними засобами, у наявному обороті;

3) система емісії грошей, тобто законодавчо закріплений порядок випуску грошей в обіг;

4) державні органи, що відають питаннями регулювання грошового обігу.

Залежно від виду грошей, що обертають, можна виділити два основних типи систем грошового обігу:

1) системи обігу металевих грошей, коли в обігу перебувають повноцінні золоті й (або) срібні монети, які виконують всі функції грошей, а кредитні гроші можуть вільно обмінюватися на грошовий метал (у монетах або злитках);

2) системи обігу кредитних або паперових грошей, які не можуть бути обмінені на золото, а саме золото витиснуте з обігу.

Випуск як паперових, так і кредитних грошей виявився в сучасних умовах монополізований державою. Національний банк, що перебуває у власності держави, іноді намагається компенсувати недостачу грошових нагромаджень шляхом збільшення грошової маси, емісії надлишкових знаків вартості. Грошова маса - це сукупність наявних і безготівкових купівельних і платіжних засобів, що забезпечують обіг товарів і послуг у народному господарстві, яким розташовують приватні особи, інституціональні власники й держава. У структурі грошової маси виділяється активна частина, до якої ставляться кошти , що реально обслуговують господарський оборот, і пасивна частина, що включає грошові нагромадження, залишки на рахунках, які потенційно можуть служити розрахунковими засобами.

Грошовий обіг - це рух грошей у наявній і безготівковій формах, що обслуговує реалізацію товарів, а так само нетоварні платежі й розрахунки в господарстві. Відповідно в рамках грошового обігу розрізняють готівково-грошовий обіг і рух грошей у безготівковій формі.

Готівково-грошовий обіг являє собою рух готівки у вигляді банкнот, розмінних монет і паперових грошей (білетів державної скарбниці). Безготівковий обіг - рух коштів на рахунках клієнтів.

Форми безготівкових розрахунків можуть бути найрізноманітнішими . Вони залежать від історичних й економічних особливостей окремих країн, специфіки кредитної системи, ступеня розвитку електронних засобів зв'язку, комп'ютеризації банківської справи. Найпоширеніше чеки, акредитиви, кредитні картки, електронні перекази, векселя, сертифікати.

Безготівковий обіг домінує, обумовлюючи все більшу дематеріалізацію грошового обігу. Причинами цього є: 1) скорочення витрат обігу; 2) прискорення грошового обігу; 3) зручність безготівкових розрахунків. Однак у деяких сферах економічного життя наявність грошей зберігає свою значимість.

По-перше, в угодах, де однієї зі сторін є населення. Наприклад, в Україні дуже незначна частина населення користується безготівковими розрахунками, хоча для країн з розвитий ринковою економікою ситуація кардинально міняється (наприклад у США заробітну плату наявними одержують не більше 6% зайнятого населення).

По-друге, в умовах кризових потрясінь більшість економічних агентів прагнуть мати готівку.

По-третє, готівково-грошовий оборот важко контролюємо. Він може виступати засобом відхилення від податків й інших незаконних дій.

Між готівково-грошовим і безготівковим обігом існує взаємозв'язок: гроші постійно переходять із однієї в іншу сферу грошового обігу. Очевидно, що саме готівка забезпечує людині зручність, пов'язане з тим, що необхідні для покупки засобу лежать у нього в кишені, і йому немає необхідності при кожній покупці ходити в банк.

Зберігання грошей у вигляді готівки позбавляє людини можливості одержувати відсотки по внеску. Отже, треба зважити переваги й недоліки готівки й вирішити, скільки ж готівки треба має на руках.

1.3 Кредитна система України

Сучасна кредитна система являє собою багаторівневий механізм акумулювання й перерозподілу фінансових активів. Вона складається з наступних основних ланок:

Національний банк, державні й напівдержавні банки.

Банківський сектор: комерційні банки, ощадні банки, інвестиційні банки, іпотечні банки, спеціалізовані торговельні банки.

Спеціалізовані небанківські кредитно-фінансові установи: страхові компанії, пенсійні фонди, інвестиційні компанії, фінансові компанії, благодійні фонди, кредитні союзи.

Нова структура кредитної системи стала більшою мірою відбивати потреби ринкового господарства, вона наближається до моделі кредитної системи промислово розвинених країн, поступово пристосовуючись до процесу нових економічних реформ.

Наведена триярусна схема структури кредитної системи є типовою для більшості промислово розвинених країн, зокрема США, країн Західної Європи, Японії. Однак по ступені розвиненості тих або інших ланок окремі країни істотно відрізняються друг від друга. Найбільш розвинена кредитна система США, на неї орієнтуються промислово розвинені держави при формуванні своєї кредитної системи. Проте , кожна країна має свої особливості.

Процес становлення нової кредитної системи поки йде, скажемо, так, не настільки гладко, як хотілося б, правда є й деякі позитивні зрушення, але рівень довіри українських громадян до різних кредитно-фінансових установ, підірваний на зорі, так називаного "дикого" капіталізму, залишає бажати багато кращого. За цей час виявилися певні недоліки у всіх її ланках: продовжують утворюватися й існувати дрібні банки, страхові компанії, інвестиційні фонди. Комерційні банки в основному проводять короткострокові кредитні операції, недостатньо інвестуючи свої засоби в промисловість й інші галузі. Тому багато сторін кредитної системи мають потребу в подальшому вдосконалюванні.

Висновок

Отже, кредитні гроші ¾ це неповноцінні знаки вартості, які виникли на основі кредитних відносин. Вони, як і інші форми грошей, виникли стихійно внаслідок подальшого розвитку товарно-грошових відносин, коли кредит став їх іманентною складовою частиною.

Збереження кредитної природи грошей передбачає таку організацію взаємовідносин кредитної і фінансової систем котра не допускала би кредитну емісію для мобілізації доходів у державний бюджет або для покриття бюджетного дефіциту. Оскільки це означає прямий підрив кредитного характеру грошей, так як зростання грошової маси в даному випадку відбувається незалежно від реального збільшення обсягу товарної маси в обігу.

Кредитні гроші історично пройшли таку еволюцію: вексель, банкнота, чек, депозитні та електронні гроші.

Розглядаючи еволюцію розвитку грошей ми можемо припустити, що в перспективі гроші будуть існувати без матеріальної субстанції (“невидимі”), але термін “економіка без грошей” у принципі є невірним.

Кредит здатний впливати на обсяг і структуру грошової маси, платіжного обороту, швидкість обігу грошей. Викликаючи до життя різні форми кредитних грошей, воно може забезпечити в період переходу України до ринку створення бази для прискореного розвитку безготівкових розрахунків, впровадження їхніх нових способів. Все це буде сприяти економії витрат обігу й підвищенню ефективності суспільного відтворення в цілому.

Завдяки кредиту відбувається більше швидкий процес капіталізації прибутку, а, отже, концентрації виробництва. Він може зіграти помітну роль й у здійсненні програми приватизації державної власності на основі акціонування підприємств. Умовою розміщення акцій на ринку є нагромадження значних грошових капіталів й їхнє зосередження в кредитній системі. Кредитна система в особі банків бере активну участь й у самому випуску, і розміщенні акцій.

Кредит стимулює розвиток продуктивних сил, прискорює формування джерел капіталу для розширення відтворення на основі досягнень науково-технічного прогресу.

Регулюючи доступ позичальників на ринок позичкових капіталів, надаючи урядові гарантії й. пільги, держава орієнтує банки на переважне кредитування тих підприємств і галузей, діяльність яких відповідає завданням здійснення загальнонаціональних програм соціально-економічного розвитку. Держава може використати кредит для стимулювання капітальних вкладень, житлового будівництва, експорту товарів, освоєння відсталих регіонів.

Без кредитної підтримки неможливо забезпечити швидке й цивілізоване становлення фермерських господарств, підприємств малого бізнесу, впровадження інших видів підприємницької діяльності на внутрішньодержавному й зовнішньому економічному просторі.

Кредитна система, у першу чергу, представлена банківським, споживчим, комерційним, державним і міжнародним кредитом. Всім цим видам кредиту властиві специфічні форми відносин і методи кредитування. Реалізують й організують ці відносини спеціалізовані установи, що утворять кредитну систему в другому (інституціональному) розумінні. Провідною ланкою інституціональної структури кредитної системи є банки.

Сьогодні на практиці товари ідеально прирівнюються не до золота, а до кредитно-паперових грошей, зв'язок яких із золотом розірвана, оскільки припинено їхній вільний розмін на дорогоцінний метал. У той же час використання знаків вартості як гроші надає їм деякі товарні риси: вони купуються й продаються, обмінюються на товар, але гроші позбавлені головної властивості товару - власної вартості. Знищення золотого стандарту - визнання того факту, що гроші завжди є якась особлива річ.

Відповідно ступеню розвитку суспільства носієм відносин між людьми на ринку товарів може бути золото або паперовий документ, код на кредитній картці.

Рух грошей при виконанні ними своїх функцій у наявній і безготівковій формах являє собою грошовий обіг. Розрізняють дві групи безготівкового обігу: по товарних операціях і фінансових зобов'язаннях. Наявний і безготівковий обіг утворить загальний грошовий обіг країни, у якому діють єдині гроші одного найменування.

Розглянувши в даній роботі питання про гроші, хочеться поставити запитання: як багато значать гроші для економічного процвітання й благополуччя? Економічне значення грошей важко переоцінити. Без розуміння сутності грошей й їхніх функцій неможливе розуміння дії механізмів ринкової економіки, а головне - вплив на них. Якщо спробувати зрозуміти, що є "економіка" й як процеси протікаючи в ній, впливають на життя нашого суспільства, треба зайнятися вивченням грошей, їхньої сутності й функцій. Знання цього питання дозволяє по-новому глянути на багато економічних проблем, з якими зіштовхується наше суспільство й дає шанс спробувати змінити щось до кращого, використовуючи свій індивідуальний підхід і накопичений ученими досвід.

Гроші, крім того, один з найбільш важливих розділів в економічній науці. Вони являють собою щось набагато більше, ніж пасивний компонент економічної системи, чим простий інструмент, що сприяє роботі економіки. Правильно діюча грошова система вливає життєву силу в кругообіг доходів і витрат, що персоніфікує всю економіку. Добре працююча грошова система сприяє як повному використанню потужності, так і повної зайнятості. І навпаки, погано функціонуюча грошова система може стати головною причиною різких коливань рівня виробництва, зайнятості й цін в економіці, спотворити розподіл ресурсів. Таким чином, без грошей, грошового обігу важко представити нормально, що розвивається економіку, будь-якої держави.

2. Аналіз валютних курсів і ефективності збереження вартості грошових коштів

2.1 Готівкові обмінні валютні курси та валютні курси, що встановлені Національним банком України

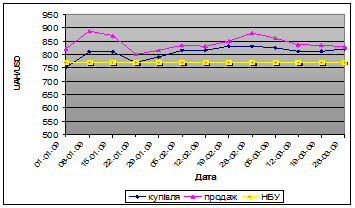

Готівковий курс гривні до долара США (UAH/USD)

за даними _____УкрСиббанку__________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 USD | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 750 | 820 | 70 | 8,54 |

| 08.01.2009 | 810 | 888 | 78 | 8,78 |

| 15.01.2009 | 810 | 870 | 60 | 6,90 |

| 22.01.2009 | 770 | 800 | 30 | 3,75 |

| 29.01.2009 | 790 | 815 | 25 | 3,07 |

| 05.02.2009 | 815 | 835 | 20 | 2,40 |

| 12.02.2009 | 815 | 830 | 15 | 1,81 |

| 19.02.2009 | 830 | 849,5 | 19,5 | 2,30 |

| 26.02.2009 | 830 | 879 | 49 | 5,57 |

| 05.03.2009 | 825 | 861 | 36 | 4,18 |

| 12.03.2009 | 812 | 837 | 25 | 2,99 |

| 19.03.2009 | 812 | 834 | 22 | 2,64 |

| 26.03.2009 | 821 | 829 | 8 | 0,97 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до долара США (UAH/USD)

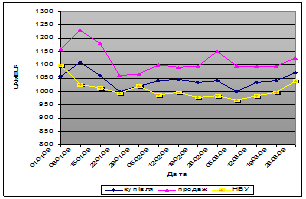

Готівковий курс гривні до євро (UAH/EUR)

за даними_______ УкрСиббанку ____________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 EUR | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 1056 | 1160 | 104 | 8,97 |

| 08.01.2009 | 1110 | 1230 | 120 | 9,76 |

| 15.01.2009 | 1060 | 1180 | 120 | 10,17 |

| 22.01.2009 | 1000 | 1060 | 60 | 5,66 |

| 29.01.2009 | 1020 | 1065 | 45 | 4,23 |

| 05.02.2009 | 1040 | 1100 | 60 | 5,45 |

| 12.02.2009 | 1045 | 1090 | 45 | 4,13 |

| 19.02.2009 | 1035 | 1095 | 60 | 5,48 |

| 26.02.2009 | 1040 | 1150 | 110 | 9,57 |

| 05.03.2009 | 1000 | 1095 | 95 | 8,68 |

| 12.03.2009 | 1035 | 1095 | 60 | 5,48 |

| 19.03.2009 | 1040 | 1095 | 55 | 5,02 |

| 26.03.2009 | 1070 | 1125 | 55 | 4,89 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до євро (UAH/EUR)

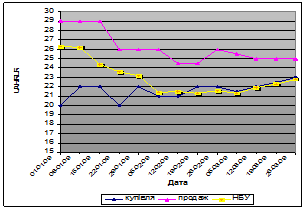

Готівковий курс гривні до російського рубля (UAH/RUR)

за даними __________ УкрСиббанку ______________________

(назва комерційного банку, обмінного пункту)

| Дата | За 100 RUR | Маржа | ||

| Купівля | Продаж | UAH | % | |

| 01.01.2009 | 20 | 29 | 9 | 31,03 |

| 08.01.2009 | 22 | 29 | 7 | 24,14 |

| 15.01.2009 | 22 | 29 | 7 | 24,14 |

| 22.01.2009 | 20 | 26 | 6 | 23,08 |

| 29.01.2009 | 22 | 26 | 4 | 15,38 |

| 05.02.2009 | 21 | 26 | 5 | 19,23 |

| 12.02.2009 | 21 | 24,5 | 3,5 | 14,29 |

| 19.02.2009 | 22 | 24,5 | 2,5 | 10,20 |

| 26.02.2009 | 22 | 26 | 4 | 15,38 |

| 05.03.2009 | 21,5 | 25,5 | 4 | 15,69 |

| 12.03.2009 | 22 | 25 | 3 | 12,00 |

| 19.03.2009 | 22,5 | 25 | 2,5 | 10,00 |

| 26.03.2009 | 23 | 25 | 2 | 8,00 |

Динаміка обмінних валютних курсів і валютного курсу НБУ гривні до російського рубля (UAH/RUR)

Офіційний курс гривні до іноземних валют

(UAH/USD, UAH/EUR, UAH/RUR)

| Дата | За 100 USD | За 100 EUR | За 100 RUR |

| 01.01.2009 | 770 | 1098,7 | 26,3 |

| 08.01.2009 | 770 | 1026,5 | 26,2 |

| 15.01.2009 | 770 | 1014,3 | 24,4 |

| 22.01.2009 | 770 | 994,1 | 23,6 |

| 29.01.2009 | 770 | 1021 | 23,2 |

| 05.02.2009 | 770 | 987 | 21,4 |

| 12.02.2009 | 770 | 996,2 | 21,5 |

| 19.02.2009 | 770 | 978,3 | 21,3 |

| 26.02.2009 | 770 | 984,2 | 21,6 |

| 05.03.2009 | 770 | 966,7 | 21,3 |

| 12.03.2009 | 770 | 984,5 | 21,9 |

| 19.03.2009 | 770 | 996,5 | 22,3 |

| 26.03.2009 | 770 | 1039 | 22,8 |

Крос –курс валют на купівлю

Дата 01.01.2009

| USD | EUR | RUR |

| USD | 0,71 | 37,50 |

| EUR | 1,41 | 52,80 |

| RUR | 0,027 | 0,019 |

Крос-курс валют на купівлю

Дата 26.03.2009.

| USD | EUR | RUR |

| USD | 0,77 | 35,70 |

| EUR | 1,30 | 46,52 |

| RUR | 0,028 | 0,021 |

2.2 Аналіз зміни вартості валют за розрахунковий період

Для характеристики зміни у ціні (вартості) валют вживають терміни: “знецінення” та “подорожчання” валют, “девальвація” або “ревальвація”.

Перші два терміни характеризують зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют (на валютних ринках). Знецінення валют – це зниження її вартості (обмінного курсу) відносно інших валют, а подорожчання валюти, навпаки, означає підвищення її вартості (обмінного курсу).

Девальвація або ревальвація валюти – це її знецінення або дорожчання, здійснене Центральним банком (Національним банком України) через установлення курсу національної валюти (гривні) до іноземних валют.

За даний період, тобто за 3 місяця зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют відбувалися, то збільшувалися, то знижувалися, тож точно зробити висновок, що відбулося знецінення чи подорожчання неможна, а також можна те саме сказати про девальвацію чи ревальвацію валюти здійснення Національним банком України. Але приблизно зробимо висновок, що долар США купівля збільшилась, тобто подорожчання. Євро упав в ціні тобто, знецінення, рубль теж упав - знецінення.

2.3 Аналіз ефективності збереження вартості грошових коштів на основі конверсійних операцій і депозитних вкладів

Спочатку необхідно змоделювати і оцінити такий процес, коли власник певної суми грошових коштів намагається зберегти їх вартість через конверсійні операції з валютами, тобто на початку розрахункового періоду здійснюється купівля іноземної валюти, а наприкінці – її продаж відповідно до готівкового валютного курсу гривні. Суму гривень, що витрачена на купівлю іноземної валюти (долара США, євро, російського рубля за відповідним курсом їх продаж), потрібно порівняти з сумою гривень, що буде отримана на кінці розрахункового періоду від продажу конвертованої іноземної валюти). Порівнянням цієї суми гривень на початок і кінець розрахункового періоду слід виявити міру прибутковості або збитковості намірів зберігати вартість грошових коштів на основі конверсійних операцій з валютами.

За 100 USD

Дата Купівля Продаж

01.01.09 750 820

…………….……..

26.03.09 821 829

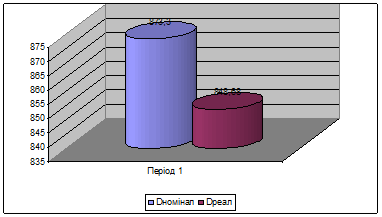

За відповідним курсом на 01.01.2009р. (100 USD = 820,00 UAH) було одержано 670,73 дол. США (5500,00 / 8,2 = 670,73). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу доларів (курс на купівлю доларів склав 100 USD = 821,00 UAH) дала змогу повернути 5506,69 грн. (670,73 * 8,21 = 5506,69), тобто конверсійна операція за даний період виявилася прибутковою на суму 6,69 грн.

100 EUR

Дата Купівля Продаж

01.01.09 1056 1160

…………….……..

26.03.09 1070 1125

За відповідним курсом на 01.01.2009р. (100 EUR = 1160,00 UAH) було одержано 474,1 Євро (5500,00 / 11,6 = 474,1). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу Євро (курс на купівлю Євро склав 100 EUR = 1070 UAH) дала змогу повернути 5072,87 грн. (474,1 * 10,7 = 5072,87), тобто конверсійна операція за даний період виявилася збитковою на суму 427,13 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

100 RUR

Дата Купівля Продаж

01.01.09 20 29

…………….……..

26.03.09 23 25

За відповідним курсом на 01.01.2009р. (100 RUR = 29,00 UAH) було одержано 18965,51 рублів (5500,00 / 0,29 = 18965,51). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу рублів (курс на купівлю доларів склав 100 RUR = 23,00 UAH) дала змогу повернути 4362,06 грн. (18965,51 * 0,23 = 4362,06) тобто конверсійна операція за даний період виявилася збитковою на суму 1137,94 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

Наступний етап – аналіз ефективності збереження вартості грошей 5500 грн. на основі банківських депозитів УкрСиббанку. Вклади в гривні на 3 місяці 19,5% річних, в євро - 7,9%.

Планування доцільності інвестицій потребує порівняння теперішньої інвестованої величини грошових коштів PV (Present Value) з можливим майбутнім доходом FV (Futur Value). Для цього необхідно визначити, який дохід, тобто прибуток I (Interest), буде отримано в майбутньому від теперішніх інвестицій. Таке збільшення інвестованих грошей виражають формулою

FV = PV + I або I = FV – PV.

Нарахування чистого доходу за інвестованими грошовими коштами на депозити або у боргові цінні папери може проводитися методом простих та складних відсотків.

Сума грошей, яка інвестована під прості відсотки, зростає на ту саму величину відповідно до встановленої періодичності нарахування прибутку. Це випливає з того, що прибуток І та ставки відсотків r «прив’язні» до початкової вартості грошей PV :

I = PV * r * n,

де І – прибуток у вигляді нарахованої суми грошей за відповідними відсотками;

r – ставка відсотків у розрахунку на рік;

n – кількість окремих періодів, за якими здійснюється нарахування відсотків платежів, тобто термін інвестованої суми грошей відповідно до встановленої періодичності нарахування відсотків.

Підставляючи значення І у формулу для майбутньої суми FV , дістанемо

FV = PV + PV * r * n = PV (1 + r * n).

5500 грн. розміщено на банківський депозит терміном на 3 місяці, з нарахуванням відсотків щомісяця на рівні 19,5% річних, місячний прибуток для вкладника за простими відсотками дорівнюватиме I = PV * r * n = 5500 * 0,195 : 12 = 89,37 грн. Загальна сума грошей FV через три місяці становитиме

FV = PV (1 + r * n) = 5500 * (1 + 0,195 * 3/12) = 5768,12 грн.

Для короткострокових депозитів можливе навіть щоденне нарахування відсотків. Так, депозит у розмірі 5500 грн. при щоденному нарахуванні відсотків у розмірі у розмірі 19,5% на рік, тобто на 365 днів, принесе через 90 днів прибуток грн. (І = ![]() = 264,45 грн.)

= 264,45 грн.)

У розрахунках майбутньої вартості грошових коштів за методом складних (кумулятивних) відсотків використовують таку формулу:

FV = РV (1 + r)n

де РV - майбутня вартість грошових коштів, нарощена за складними відсотками;

РV - сьогоднішня (первісна) вартість грошових коштів;

r — відсоткова ставка, виражена десятковим дробом, відповідно до розрахункових періодів;

n — кількість окремих періодів, за якими здійснюється нарахування відсоткових платежів.

Після закінчення певного розрахункового періоду на суму Інвестованих грошей нараховуються відсотки і отримана величина прибутку приєднується до первісної суми; у наступному розрахунковому періоді відсоткова ставка застосовується до нової, вже збільшеної, величини.

Такий метод підрахування прибутку називається компаундінгом, або розрахунком майбутньої вартості сьогоднішнього руху грошей, а кожний період цього процесу - компаундом. Прибуток за складними відсотками може нараховуватися щорічно, щоквартально, щомісячно, щоденно. Якщо, наприклад, складні відсотки нараховуються щомісячно, то це називається щомісячним компаундом, а кожний такий місяць - відповідним конверсійним періодом.

5500 грн. розміщено на банківський депозит з нарахуванням складних відсотків із щомісячним конверсійним періодом на рівні 19,5% річних. Прибуток за перший місяць нараховується у сумі 89,37 грн. (5500 * 0,195/12 = 89,37 грн.). За другий місяць прибуток становить (5500 + 89,37) * 0,195/12 = 90,83 грн. За третій місяць депозитна сума вже становитиме 5680,19 грн. і, відповідно, прибуток - 92,3 грн. (5680,19 * 0,195/12 = 92,3 грн.). Отже, за формулою розрахунку майбутньої вартості грошей методом складних відсотків (методом компаундування) нарощена сума грошей за три місяці становить 5500 * (1 + 0,195/12)3 = 5772,5 грн.

Таким чином, перехід від оцінювання вартості грошей сьогодні до їх вартості в майбутньому являє собою так зване компаундування.

Для розрахунку прибутковості депозиту в іноземній валюті слід змоделювати ситуацію, за якою з початку на 5500 грн. купується відповідна сума євро, а потім ця сума у відповідній іноземній валюті розміщується на певний термін у банківський депозит під відповідні прості або складні відсотки. Одержану суму євро за таким банківським депозитом у кінці даного терміну потрібно конвертувати за обмінним курсом у гривні.

Купуємо євро 5500грн. : 11,6 = 474,13€

Перший місяць 474,13*0,079/12 = 3,12€

За другий (474,13+3,12)*0,0066 = 3,15€

За третій місяць 483,57€, прибуток 3,17€

Купуємо гривню 483,57€ * 10,7 = 5174,2грн.

На завершення можна зробити висновок, що коли кладемо певну суму на рахунок до банку, в валюті, тобто в гривні, за певний період отримаємо прибуток, депозити від вкладу, а коли ж ми поміняємо на іноземну валюту гривні, тобто купуємо, а потім через даний період продамо, ми отримаємо збиток, нам це не вигідно робити.

Краще зберігати гроші в гривнях, ніж вкладати на депозитний рахунок в іноземній валюті.

3. Заробітна плата на рівні розрахункової величини прожиткового мінімуму

Слід, зауважити, що через скрутні економічно-фінансові обставини мінімальна заробітна плата в Україні значно менша, ніж розрахункова величина прожиткового мінімуму. Так, законодавчо встановлена мінімальна заробітна плата на 1 січня 2009р. становить всього 605 грн. А прожитковий мінімум для працездатних осіб становить 1 січня 2009р. 669 грн.

3.1 Обчислення вартісної величини пожиточного мінімуму і рівня мінімальної заробітної плати

Наведемо такі розрахунки мінімальної заробітної плати за місяцями.

Розрахункова мінімальна заробітна плата:

1-й місяць - 873,3

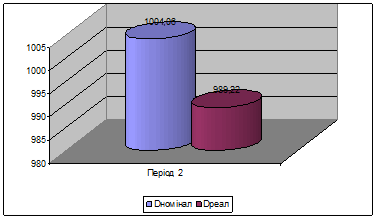

2-й місяць - 1004,06

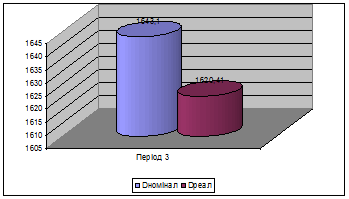

3-й місяць - 1643,1

3.2 Розрахунок “податкового навантаження” на заробітну плату

Так зване “податкове навантаження” являє собою відсоткове відношення до заробітної плати законодавчо визначених відрахувань із заробітної плати працівника та нарахувань працедавця (підприємства) на суму фонду оплати праці – податку з доходів фізичних осіб і внесків (зборів) у фонди державного соціального страхування (соціальні фонди).

Для подальших обчислень необхідно взяти як вихідну основу розраховані у попередньому пункті величини заробітних плат за три місяці.

Насамперед потрібно розрахувати відрахування із заробітку працівника. Це – податок з доходів фізичних осіб і внески (збори) у відповідні державні фонди соціального страхування: Пенсійний фонд, тобто на обов’язкове державне пенсійне страхування; Фонд соціального страхування у зв’язку з тимчасовою втратою працездатності; Фонд загальнообов’язкового державного соціального страхування на випадок безробіття.

Державні пенсії 1%- із заробітку до 150 грн.;

2% - із заробітку більше 150 грн.

Тимчасова непрацездатність 0,6% - із заробітку менше прожиткового мінімумі;

1% - із заробітку більше прожиткового мінімуму.

Безробіття 0,5%

1 місяць.

Пенсійний фонд - 873,3*0,02=17,47

Фонд соціального страхування - 873,3*0,01=8,73

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття - 873,3*0,006=5,24

2 місяць.

Пенсійний фонд-1004,6*0,02=20,08

Фонд соціального страхування - 1004,06*0,01=10,04

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття - 1004,06*0,006=6,02

3 місяць.

Пенсійний фонд1643,1*0,02=32,9

Фонд соціального страхування - 1643,1*0,01=16,43

Фонд загальнообов’язкового державного соціального страхування на випадок безробіття - 1643,1*0,006=8,86

Розрахуємо податок з доходів фізичних осіб, який набрав чинності з 1 січня 2004 року згідно з прийнятим 22 травня 2003 року Законом України Про податок з доходів фізичних осіб. Запропоновані нововведення змінили раніше діючу (01.01.2004 р.) систему оподаткування доходів громадян, яка здійснювалася на підставі Декрету Кабінету Міністрів України від 26 грудня 1992 р. № 13-92 Про прибутковий податок з громадян.

171-1020 грн. (від 10 до 60 неоподатковуваних мінімумів) 19грн 55 коп.+20% з суми, що перевищує 170 грн.

873,3-19,55-20% = 793,55

1004,06-19,55-20% = 788,04

1021-1700 грн. (від 60 до 100 неоподатковуваних мінімумів) 189 грн. 55 коп.+30% з суми, що перевищує 1020 грн.

1643,1-189,55-30% = 1017,48

При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України та внесків до Фондів загальнообов’язкового державного соціального страхування. Використовуючи ставки страхових тарифів для внесків (зборів) у соціальні фонди із заробітної плати працівника, необхідно викласти обчислення цих відрахувань відносно нарахованої величини заробітної плати.

873,3-17,47-8,73-5,24=841,86

1004,06-20,08-10,04-6,02=967,92

1643,1-32,9-16,43-8,86=1584,91

Платник податків також має право на відрахування із загального оподатковуваного доходу суми податкової соціальної пільги (ПСП), яка обчислюється на базі мінімальної заробітної плати (МЗП). Умови застосування ПСП застосовується до суми загального місячного оподатковуваного доходу, отриманого з джерел на території України від одного працедавця у вигляді заробітної плати, якщо його розмір не перевищує суму місячного прожиткового мінімуму для працездатних осіб, установленого на 1 січня звітного податкового року, помножену на 1,4 та заокруглену до найближчих 10 гривень. Розмір пільги залежить від соціального, майнового, сімейного статусу платника або інших обставин. На перехідний період з 2004 р. до 2007 р. ПСП надається у розмірі 30, 50 і 80% від однієї мінімальної заробітної плати ( у розрахунку на місяць), установленої на 1 січня звітного податкового року. З 2007 року і далі пільга встановлюється у розмірі 100%. Отже, у 2009 році розмір ПСП становить 302,5грн (605*0,5=302,5).

Далі потрібно навести структуру і загальну суму цих відрахувань із відповідної заробітної плати в такій послідовності:

1. Нарахована заробітна плата…грн.

2. Внески ( збори) у соціальні фонди … грн.,

із них:

2.1 Пенсійний фонд грн.

2.2 Фонд страхування тимчасової втрати працездатності…грн.

2.3 Фонд страхування безробіття…грн.

3. Податкова соціальна пільга…грн.

4. Податок з доходів фізичних осіб…грн.

5. Загальна сума відрахувань…грн.

6. Сума до видачі (чиста)…грн.

7. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати…%

Згідно України “Про Державний бюджет України на 2009 р.” з 1 січня 2009р. максимальна величина фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу (прибутку), сукупного оподатковуваного доходу граничної суми заробітної плати (доход), з яких відповідно до законів України встановлюється страхові внески до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття, Фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань і Пенсійного фонду України, встановлена в розмірі 10035 гривень на місяць у розрахунку на кожну фізичну особу – платника внесків.

1місяць

1. Нарахована заробітна плата 873,3 грн.

2. Внески ( збори) у соціальні фонди 17,47+8,73+5,24=31,44 грн., із них:

2.1 Пенсійний фонд 873,3*0,02=17,47 грн.

2.2 Фонд страхування тимчасової втрати працездатності 873,3*0,01=8,73 грн.

2.3 Фонд страхування безробіття 873,3*0,006=5,24грн.

3. Податкова соціальна пільги 605*0,5=302,5грн.

4. Податок з доходів фізичних осіб (873,3-17,47-8,73-5,24-302,5)*0,15=80,9грн.

5. Загальна сума відрахувань 17,47+8,73+5,24+80,9=112,34 грн.

6. Сума до видачі (чиста) 873,3-112,34=760,96грн.

7. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати 112,34*100/873,3=12,86 %

2. Місяць

1. Нарахована заробітна плати 1004,06 грн.

2. Внески ( збори) у соціальні фонди 20,08+10,04+6,02=36,14 грн.,

із них:

2.1 Пенсійний фонд 1004,06*0,02=20,08грн.

2.2 Фонд страхування тимчасової втрати працездатності 1004,06*0,01=10,04 грн.

2.3 Фонд страхування безробіття 1004,06*0,006=6,02грн.

3. Податок з доходів фізичних осіб (1004,06-20,08-10,04-6,02)*0,15=145,18 грн.

4. Загальна сума відрахувань 20,08+10,04+6,02+145,18=181,32 грн.

5. Сума до видачі (чиста) 1004,06-181,32=822,74 грн.

6. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати 181,32*100/1004,06=18,06%

3 Місяць

1. Нарахована заробітна плати 1643,1грн.

1. Внески ( збори) у соціальні фонди 32,9+16,43+9,86=59,19 грн., із них:

1.1 Пенсійний фонд 1643,1*0,02=32,9 грн.

1.2 Фонд страхування тимчасової втрати працездатності 1643,1*0,01=16,43 грн.

1.3 Фонд страхування безробіття 1643,1*0,006=9,86 грн.

2. Податок з доходів фізичних осіб (1643,1-32,9-16,43-9,86)*0,15=237,58 грн.

3. Загальна сума відрахувань 32,9+16,43+9,86+237,83 =296,77 грн.

4. Сума до видачі (чиста) 1643,1-296,77=1346,33 грн.

5. Відсоткове відношення загальної суми відрахувань до нарахованої заробітної плати 296,33*100/1643,1=18,03%

Після обчислень і висновків щодо відрахувань із заробітку необхідно скласти фактичні витрати працедавця (підприємства, організації, установи) у зв’язку з нарахованою працівникові заробітною платою. Внески (збори) в соціальні фонди здійснюються не тільки працівником із його заробітку, але також підприємством як працедавцем. У результаті цього фактичні витрати працедавця, віднесені на собівартість продукції, складаються із нарахованої суми заробітку працівника і суми тих внесків (зборів), які повинно сплатити підприємством як працедавець у відповідні соціальні фонди. При цьому фонду України та внесків до Фондів загальнообов’язкового державного соціального страхування громадян є заробітна плата працівника.

Такі платежі підприємство повинно проводити за законодавчо встановленими ставками у такі соціальні фонди: Пенсійний фонд – за ставкою 33,2% від заробітку працівника; Фонд страхування тимчасової втрати працездатності – 1,4%; Фонд страхування безробіття-1,6%, а також Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, - за ставками від 0,6 до 13,8% залежно від галузі економіки та видів робіт з професійним ризиком виробництва. Необхідна ставка страхового тарифу для останнього в даному переліку фонду визначається залежно від відповідної галузі економіки.

Далі потрібно підсумувати розрахунки з платежів підприємства у соціальні фонди. Яку загальну суму відсотків вони становлять стосовно нарахованого заробітку працівникові і яка її грошова величина. Об’єднавши нарахований працівникові заробіток і цю грошову величину, слід визначити фактичні витрати підприємства. На завершення необхідно розрахувати загальне “податкове навантаження” на заробітну плату. Вона складається із суми відрахувань із заробітної плати працівника і відповідних платежів підприємства до нарахованого працівникові заробітку. Далі потрібно порівняти цю суму із заробітком і зробити висновки.

1. Внески (збори) у соціальні фонди:

1.1. Пенсійний фонд 33,2%:

1.2. Фонд страхування тимчасової втрати працездатності 1,4%:

1.3. Фонд страхування безробіття 1,6%:

1.4. Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності 0,67%:

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати:

1 місяць:

1. Внески ( збори) у соціальні фонди 289,28+12,23+13,97+5,85=321,33 грн.,

із них:

1.1 Пенсійний фонд,33,2%: 873,3*0,332=289,93 грн.

1.2 Фонд страхування тимчасової втрати працездатності 1,4%: 873,3*0,014=12,23 грн.

1.3 Фонд страхування безробіття1,6%: 873,3*0,016=13,97грн.

1.4 Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, 0,67%: 873,3*0,0067=5,85грн.

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати: 321,33 * 100 / 873,3 = 36,79%

Таким чином, фактичні витрати підприємства становитимуть грн. 1194,63 (321,33грн + 873,3грн = 1194,63 грн), а «податкове навантаження » - 413,09грн (112,34грн + 321,33грн =433,67 грн.)

2 місяць:

1. Внески (збори) у соціальні фонди: 333,35 + 14,05 + 16,06 + 6,73 = 370,19 грн.

1.1. Пенсійний фонд: 1004,06 * 0,332 = 333,35 грн;

1.2. Фонд страхування тимчасової втрати працездатності: 1004,06 * 0,014 = 14,05 грн

1.3. Фонд страхування безробіття: 1004,06 * 0,016 = 16,06 грн

1.4. Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності: 1004,06 * 0,0067 = 6,73 грн.

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати: 370,19 * 100 / 1004,06 = 36,87%

Таким чином, фактичні витрати підприємства становитимуть 1374,25грн (370,19грн+1004,06грн=1374,25грн), а «податкове навантаження » - 551,51грн (181,32грн + 370,19грн = 551,51грн.)

3 місяць:

1. Внески (збори) у соціальні фонди: 545,51 + 23 + 26,29 + 11,01 = 605,81 грн.

1.1. Пенсійний фонд: 1643,1 * 0,332 = 545,51 грн.

1.2. Фонд страхування тимчасової втрати працездатності: 1643,1 * 0,014 = 23 грн.

1.3. Фонд страхування безробіття: 1643,1 * 0,016 = 26,29 грн.

1.4. Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності: 1643,1 * 0,0067 = 11,01 грн.

2. Відсоткове відношення загальної суми нарахувань до нарахованої заробітної плати: 605,81 * 100 / 1643,1 = 36,87%

Таким чином, фактичні витрати підприємства становитимуть 2248,91грн (605,81грн+1643,1 грн. =2248,91 грн.), а «податкове навантаження » - 902,14 грн. (296,33грн + 605,81 грн. = 902,14грн.)

3.3 Аналіз реальної купівельної спроможності заробітної плати в умовах інфляційного зростання цін

Для цього аналізу треба використати проведені в підрозділі 3.1 розрахунки мінімальної заробітної плати за відповідні місяці, а також з’ясувати за даними Державного комітету статистики місячні індекси цін споживчого ринку в Україні.

За методикою дефлятування і обчислення реальної динаміки номінальних грошових доходів слід провести необхідні розрахунки й сформулювати висновки.

Співвідношення динаміки номінальної заробітної плати і її реальної купівельної спроможності за розрахунковий період треба проілюструвати відповідними графіками або гістограмами.

При дефлятуванні використовують формулу:

Dреал = Dномінал / Iц

де Dреал – реальний дохід як реальна купівельна спроможність грошей;

Dномінал – номінальна величина доходу;

Iц – індекс цін.

В умовах зміни номінального доходу його реальну динаміку визначають формулою:

Іреал = Іномінал / Іц

де Іреал – індекс зміни реального доходу;

Іномінал – індекс зміни номінального доходу;

Іц – індекс цін.

Індекс цін споживчої продукції в Україні за січень місяць становив 102,9%, або у вигляді десяткового дробу – 1,029, то номінальний дохід у 873,3грн. матиме реальну купівельну спроможність на рівні 848,68 грн. (873,3/1,029=848,68 грн.). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 89,09 грн. (873,3-848,68=24,62).

Рис.1. Динаміка номінальної заробітної плати і її реальної купівельної спроможності.

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,5%, або у вигляді десяткового дробу – 1,015, то номінальний дохід у 1004,06грн матиме реальну купівельну спроможність на рівні 989,22 грн. (1004,06/1,015=989,22грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 14,84грн (1004,06-989,22=14,84).

Рис.2. Динаміка номінальної заробітної плати і її реальної купівельної спроможності

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,4%, або у вигляді десяткового дробу – 1,014, то номінальний дохід у 1643,1грн матиме реальну купівельну спроможність на рівні 1463,13грн (1643,1/1,014=1620,41грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 22,72грн (1643,1-1620,41грн.)

Рис.3. Динаміка номінальної заробітної плати і її реальної купівельної спроможності

В лютому місяці дохід збільшився з 873,3 грн. до 1004,06 грн., тобто на 15%. В умовах зростання інфляції на 101,5% індекс зміни реального доходу Іреал = 1,15 / 1,015 = 1,13, тобто реальній дохід збільшився на 13% і становить 113% від номінального доходу. Номінальний у 1004,06 грн має реальну купівельну спроможність 1134,6 грн (1004,06 грн * 1,13 = 1134,6 грн), тобто на 130,54 грн більше (1004,06 грн * 0,13 = 130,54 грн).

В березні місяці дохід збільшився з 1004,06 грн. до 1643,1 грн., тобто на 63,6%. В умовах зростання інфляції на 101,4% індекс зміни реального доходу Іреал = 1,636 / 1,014 = 1,61, тобто реальній дохід збільшився на 61% і становить 161% від номінального доходу. Номінальний у 1643,1 грн має реальну купівельну спроможність 2645,4 грн (1643,1 грн * 1,61 = 2645,4 грн), тобто на 1002,3 грн більше (1643,1 грн * 0,61 = 1002,3 грн).

Висновок

За даний період, тобто за 3 місяця зміни у вартості валют під впливом попиту і пропозиції на валюти у місцях продажу валют відбувалися, то збільшувалися, то знижувалися, тож точно зробити висновок, що відбулося знецінення чи подорожчання неможна, а також можна те саме сказати про девальвацію чи ревальвацію валюти здійснення Національним банком України. Але приблизно зробимо висновок, що долар США купівля збільшилась, тобто подорожчання. Євро упав в ціні тобто, знецінення, рубль теж упав - знецінення.

За відповідним курсом на 01.01.2009р. (100 RUR = 29,00 UAH) було одержано 18965,51 рублів (5500,00 / 0,29 = 18965,51). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу рублів (курс на купівлю доларів склав 100 RUR = 23,00 UAH) дала змогу повернути 4362,06 грн. (18965,51 * 0,23 = 4362,06) тобто конверсійна операція за даний період виявилася збитковою на суму 1137,94 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

За відповідним курсом на 01.01.2009р. (100 EUR = 1160,00 UAH) було одержано 474,1 Євро (5500,00 / 11,6 = 474,1). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу Євро (курс на купівлю Євро склав 100 EUR = 1070 UAH) дала змогу повернути 5072,87 грн. (474,1 * 10,7 = 5072,87), тобто конверсійна операція за даний період виявилася збитковою на суму 427,13 грн. і не забезпечила збереження навіть номінальної вартості грошових коштів у сумі 5500 грн.

За відповідним курсом на 01.01.2009р. (100 USD = 820,00 UAH) було одержано 670,73 дол. США (5500,00 / 8,2 = 670,73). Наприкінці цього періоду (26.03.2009р.) конверсійна операція з продажу доларів (курс на купівлю доларів склав 100 USD = 821,00 UAH) дала змогу повернути 5506,69 грн. (670,73 * 8,21 = 5506,69), тобто конверсійна операція за даний період виявилася прибутковою на суму 6,69 грн.

1. Вложення на депозитний рахунок FV=5500 (1+3*0,0083) = 5636,95

2. Купівля іноземної валюти 5500 / 11,6 = 474,13

3. Вложення на депозитній рахунок 474,13(1+0,10/12) = 478,08

4. Купівля гривні 478,08*10,7 = 5115,45

Краще зберігати гроші в національній валюті, ніж вкладати на депозитний рахунок в іноземній валюті.

Розрахункова мінімальна заробітна плата:

1-й місяць - 873,3

2-й місяць - 1004,06

3-й місяць - 1643,1

1. Сума до видачі (чиста) 873,3-112,34=760,96грн

2. Сума до видачі (чиста) 1004,06-181,32=822,74 грн.

3. Сума до видачі (чиста) 1643,1-296,77=1346,33 грн.

Таким чином, фактичні витрати підприємства за перший місяць становитимуть грн. 1194,63 (321,33грн + 873,3грн = 1194,63 грн), а «податкове навантаження » - 413,09грн (112,34грн + 321,33грн =433,67 грн.)

Таким чином, фактичні витрати підприємства за другий місяць становитимуть 1374,25грн (370,19грн+1004,06грн=1374,25грн), а «податкове навантаження » - 551,51грн (181,32грн + 370,19грн = 551,51грн.)

Таким чином, фактичні витрати підприємства за третій місяць становитимуть 2248,91грн (605,81грн+1643,1 грн. =2248,91 грн.), а «податкове навантаження» - 902,14 грн. (296,33грн + 605,81 грн. = 902,14грн.)

Індекс цін споживчої продукції в Україні за січень місяць становив 102,9%, або у вигляді десяткового дробу – 1,029, то номінальний дохід у 873,3грн. матиме реальну купівельну спроможність на рівні 848,68 грн. (873,3/1,029=848,68 грн.). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 89,09 грн. (873,3-848,68=24,62).

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,5%, або у вигляді десяткового дробу – 1,015, то номінальний дохід у 1004,06грн матиме реальну купівельну спроможність на рівні 989,22 грн. (1004,06/1,015=989,22грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 14,84грн (1004,06-989,22=14,84).

Індекс цін споживчої продукції в Україні за відповідний місяць становив 101,4%, або у вигляді десяткового дробу – 1,014, то номінальний дохід у 1643,1грн матиме реальну купівельну спроможність на рівні 1463,13грн (1643,1/1,014=1620,41грн). Це означає, що купівельна спроможність грошового доходу, спрямованого на купівлю цієї продукції, зменшилась на 22,72грн (1643,1-1620,41грн.)

Список використаної літератури

1. Тренев Н.Н Управление Финансами Учебное пособие М. : Финансы и статистика,2000-496 с.: ил.

2. Финансово денежное обращение и кредит: Учебник Н.В.Романовский и др. Под ред. М. В. Романовский, О. В. Врублевской – М. :Юрай ,2001-543с.

3. Финансы: Учеб. пособие/ Под ред. Проф. А, М. Ковалевой – М.: Финансы и статистика,1997-336с.

4. Гальчинський А. С. Теорія грошей. — К.: Основи, 1996.

5. Гроші та кредит. / За ред. б. С. Івасіва.- Тернопіль: Карт-бланш, 2000.-510.

6. Гроші та кредит: Підручник М. І Савлук, А. М. Мороз, М. Ф. Пуховкіна та ін./ Заг. Ред. М. І. Савлука.- К. КНЕУ, 2001- 604с.

7. Гроші та кредит: Підручник/ За ред. Проф. С.Івасіва –, 1999-404с.

8. Єпіфанов А. О., Міщенко В. І., Гребник Н. І. Грошово-кредитна політика в Україні; тенденції та перспективи. // Фінанси України, -2000.- №9.

9. Колодізєв О.М., Яременко О. Р. Гроші та кредит: Навчальний посібник для самостійного вивчення дисципліни. 2-е вид. , стереотип – Х.: ВД ІНЖЕК, 2006-156 с.

10. Лагутіна В.Д. Гроші та грошовий обіг: Навч. Посібник. – 4-те вид, перероб. і доп. – К.: Знання; КО, 2002-200с. (Вища освіта ХХІ ст.)