| Скачать .docx |

Реферат: Расход бюджета в условиях рыночной экономики

Содержание

1 Роль бюджета в региональном развитии экономики и социально-культурной сфере в условиях рыночной экономики

2 Анализ состава и структуры расходов бюджета

3 Изменение практики формирования расходов бюджетов в условиях реформирования бюджетного процесса

1 Роль бюджета в региональном развитии экономики и социально-культурной сфере в условиях рыночной экономики

Возникновение бюджета связано с зарождением и формированием государства, использующего его в качестве основного инструмента обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения социально-экономической политики.

Сложность выяснения сущности бюджета, прежде всего, связана с тем, что данный термин используется для обозначения различных по своей природе явлений. Одно из них выражает совокупность финансовых отношений, обусловленных существованием основного централизованного денежного фонда страны. Другое - связано с формой практического использования бюджетных отношений, с законодательным оформлением соответствующего финансового документа.

Рассматривать бюджет в качестве финансовой, а соответственно, и экономической категории товарного хозяйствования позволяют реальные и объективные отношения, возникающие на стадии стоимостного перераспределения, обусловленные необходимостью обеспечения непрерывности воспроизводства, как одного из способов функционирования финансов.

С овокупность денежных отношений государства с предприятиями, учреждениями, населением, а также между органами государственной власти, связанных с образованием и использованием на общественные потребности основного централизованного фонда, формирует внутреннюю структуру этого фонда и равнозначно, понятию «бюджетные отношения».

В Бюджетном Кодексе РФ бюджет определен как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе, является инструментом воздействия на развитие экономики и социальной сферы, выступая ускорителем, а иногда тормозом социально-экономического развития общества. Он является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. Через него мобилизуются средства предприятий различных форм собственности и часть доходов населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, содержание органов государственного управления, создание государственных материальных и финансовых резервов, финансовую поддержку бюджетов субъектов федерации, погашение и обслуживание государственного долга.

При переходе к рыночной экономике государственный бюджет сохраняет свою важную роль. Но при этом изменяются методы его воздействия на общественное производство и сферу социальных отношений. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории РФ. В условиях перехода к рыночным отношениям средства государственного бюджета, прежде всего, должны направляться на финансирование структурной перестройки экономики, выполнение комплексно-целевых программ, наращивание научно-технического потенциала, социальное развитие и социальную защиту населения.

В современных условиях наибольшим приоритетом пользуются агропромышленный, топливно-энергетический, военно-промышленный комплекс и транспорт. В расходах на национальную экономику более 60% составляют дотации приоритетным отраслям экономики.

Большое значение имеет социальная направленность бюджетных расходов. В силу кризисного этапа переходного периода приоритетом социальной политики РФ является государственная поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, малообеспеченных семей), а также стабилизация финансирования учреждений здравоохранения, образования и культуры.

Государственный бюджет влияет на размеры частных накоплений, определение структуры доходов предприятий и реальные доходы населения.

В процессе бюджетного планирования устанавливается рациональное соотношение между централизованными и децентрализованными фондами денежных средств, определяются размеры финансовых ресурсов предприятий, а также степень участия предприятий в формировании доходов бюджетной системы.

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджеты субъектов РФ – один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи.

Важное значение имеют бюджеты субъектов в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества.

В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих источников доходов.

Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов.

Федеральный закон «О Федеральном бюджете» на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ.

С 1994 года в России в качестве регулирующих доходов бюджетов субъектов Российской Федерации стали использовать средства, полученные из Фонда финансовой поддержки регионов. Финансовая помощь из этого Фонда оказывается регионам, поучившим статус «региона, нуждающегося в поддержке», или «региона, особо нуждающегося в поддержке».

Статус «региона, нуждающегося в поддержке» предоставляется регионам, у которых душевой бюджетный доход в планируемом году меньше среднедушевого бюджетного дохода по всем регионам РФ.

Статус «региона, особо нуждающегося в поддержке», предоставляется тем регионам, у которых объем бюджетных доходов меньше объема прогнозируемых в планируемом году бюджетных расходов.

С учетом этих двух статусов Фонд делится на две части, из которых соответственно выделяются средства регионам, нуждающимся в поддержке, и регионам, особо нуждающимся в поддержке. Выделение регионам средств из указанных частей Федерального фонда финансовой поддержки регионов согласно их статусу производится на основании установленной доли каждого региона в общем объеме средств соответствующей части этого дохода.

Преимущества этого способа регулирования заключаются в том, что средства субъектам выделяются на основе единой для всех бюджетов методики, учитывающей бюджетные доходы, численность населения, проживающего на соответствующей территории. Благодаря этому выделение средств субъектам федерации осуществляется на объективной основе – общей для всех регионов формуле расчета выделения средств из общего фонда финансовой поддержки.

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части региональных бюджетов. Определяющее направление деятельности региональных органов власти - это разработка и осуществление планов экономического и социального развития на подведомственной им территории. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения.

Следует отметить, что структура расходов отдельных видов региональных бюджетов не одинакова и зависит от объема местного хозяйства и подведомственности его региональным органам различного уровня. Так, областным и городским органам власти подчинена подавляющая часть предприятий жилищно-бытового хозяйства, поэтому удельный вес ассигнований на эти категории в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же районных, поселковых и сельских органов находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

В настоящее время одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов. Потому, что на протяжении десятилетий господства в нашей стране командной экономики осуществлялось беспрецедентное по своим масштабам перераспределение национального дохода. По этой причине регионы, бюджетно обеспеченные выше среднего уровня, оказались в этих относительно благоприятных условиях во многом благодаря многолетнему перераспределению национального дохода в их пользу, соответственно, в ущерб другим регионам.

Территориальным органам подведомственна подавляющая часть социально-культурных учреждений и, в первую очередь, учреждения народного образования и здравоохранения. Поэтому спецификой расходов территориальных бюджетов является значительное преобладание в них расходов на социально-культурные мероприятия. Если в краевых, областных и городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах - от 60 до80%.

В расходах территориальных бюджетов на социально-культурные мероприятия наиболее быстрыми темпами растут затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширением научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц. Положение еще более осложняется тем, что практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение.

Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на финансирование народного хозяйства. Эти расходы имеют тенденцию к увеличению в связи с ростом и усложнением местного хозяйства, расширение жилищно - коммунальные строительства, повышение стоимости основных фондов коммунального хозяйства и уровня его технического оснащения. Рост территории населенных пунктов ведет к удлинению коммуникаций, увеличению эксплуатационных расходов. Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше, - также важный фактор роста расходов территориальных бюджетов. Однако даже в натуральном виде практически невозможно определить, какая минимальная дотация на жилкомхоз должна выделяться в расчете на душу населения по всей территории России. Например объем «минимального социального стандарта» в области услуг жилищно-коммунального хозяйства в небоскребах Москвы и в одноэтажных строениях Северной Осетии объективно различен. Соответственно, различна и потребность минимальных расходов государства в форме эксплутационных расходов на коммунальное хозяйство. Одним из выводов по решению данного вопроса, является неудовлетворенность системой бюджетного выравнивания расходов на социальные проблемы и дотации бюджетам субъектов Федерации, основной идеей которой являются расходы на душу населения. Таким образом, попытки определить единый минимальный социальный стандарт для всей территории России упираются в необходимость в значительной мере корректировать его применительно к каждому региону в отдельности.

Развитие производительных сил, рост производства новых видов химической и биологической продукции, химизация сельского хозяйства, увеличение числа городов и городского населения усиливают нагрузку на природу, приводят к резким нарушениям природной среды. Это отрицательно сказывается на условиях жизни населения и требует, в свою очередь, увеличение затрат общества на поддержание необходимого состояния окружающей среды. Поэтому одной из постоянно возрастающих статей расходов территориальных бюджетов являются ассигнование на охрану окружающей среды.

До недавнего времени почти все финансирования охраны окружающей среды производилось за счет средств ведомств и предприятий. Но с переходом предприятий и организаций на самоокупаемость наблюдается тенденция к снижению участия предприятий в природоохранных мероприятиях, так как это ведет к удорожанию продукции и ухудшению их финансового состояния. Кроме того, следует отметить, что ведомственное финансирование охраны окружающей среды зачастую недостаточно эффективно, поскольку мероприятия не всегда скоординированы, а средства распыляются.

В этих условиях возрастает роль бюджетного финансирования, в том числе за счет территориальных бюджетов. Все в большей степени по каналам этих бюджетов будут финансироваться мероприятия по развитию систем водоснабжения и канализации, мусоропереработке и захоронению бытовых отходов, защите водных, лесных, земельных ресурсов от результатов хозяйственной деятельности.

Одной из актуальных проблем является улучшение благоустройства наших городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов незаработанные средства. Целесообразно разбить городские территории на участки и сдавать подряды на их обслуживание на конкурсной основе между городскими специализированными организациями по благоустройству, жековскими организациями, кооперативами. Конкурсность и состязательность между ними не только будут содействовать экономии средств, но и повысят качество работ по городскому благоустройству.

Можно заметить, что только в субъектах Федерации есть достаточно информации для определения приоритетных направлений расходов, которые не могут и не должны регламентироваться из центра. Таким образом, нормативы, разработанные на основе методик министерств и ведомств, должны носить рекомендательный характер, а конкретные направления расходов находятся в полной компетенции регионов.

Тут же нужно отметить, что расходы бюджетов субъектов Федерации зачастую используются не по назначению, это касается в первую очередь федеральных средств. Так, федеральные средства вместо использования на финансирование досрочного завоза направляются на выплату заработной платы, уплату налогов и других обязательных платежей, погашение ранее возникших долгов, приобретение квартир, легковых автомобилей и другой техники, строительство жилья, заготовку сырья и материалов. Учтено что за пять месяцев текущего года, в одном из бюджетов вскрыты факты нецелевого и незаконного использования 34,9 млрд. руб., из 91,2 млрд. руб., полученных из федерального бюджета

Важно заметить, что первоочередным критерием для нормирования расходов региональных бюджетов должно стать исполнение действующих законодательных актов. Если определенные отношения, требующие дополнительных затрат бюджетов субъектов Федерации, законодательно не регламентированы, они могут регулироваться едиными для всех регионов подзаконными актами федеральных министерств и ведомств.

2 Анализ состава и структуры расходов бюджета

26августа т.г. Правительство РФ внесло в Государственную Думу проект федерального закона «О федеральном бюджете на 2007 год» (№ 335233-4).

После состоявшихся в июне-августе т.г. обсуждений во фракции основных параметров бюджета (т.н. «нулевое чтение») показатели федерального бюджета претерпели существенные изменения, прежде всего за счет роста по сравнению с 2006 годом (на 78%) расходов на приоритетные национальные проекты, включая проект «Демография», существенного увеличения объема Инвестиционного фонда (на 59%) и межбюджетных трансфертов (на 28%). Как отметил Председатель Государственной Думы, Руководитель фракции «Единая Россия» Б.В.Грызлов, бюджет 2007 года должен стать «бюджетом стратегических проектов».

Параметры бюджета рассчитаны исходя из прогнозируемых:

· объема ВВП в сумме 31220 млрд. руб. (106,0 % к 2006 году);

· роста потребительских цен в 2007 году на 6,5-8%;

· среднего уровня мировых цен на нефть марки "Юралс" 61 долл. США за баррель;

· среднегодового курса рубля к доллару США - 26,5.

Таблица 1: Основные параметры федерального бюджета

| 2006 год | 2007 год | |||

| (ожидаемое исполнение) | (проект) | |||

| млрд. руб. | в % к ВВП | млрд. руб. | в % к ВВП | |

| Доходы - всего, в т.ч.: | 6159,10 | 22,60 | 6965,30 | 22,30 |

| · налоговые | 3579,90 | 13,20 | 4243,00 | 13,60 |

| · неналоговые | 2579,10 | 9,50 | 2722,40 | 8,70 |

| отчисления в Стабилизационный фонд | 1703,50 | 6,30 | 1690,70 | 5,40 |

| Расходы - всего, в т.ч.: | 4388,60 | 15,80 | 5463,50 | 17,50 |

| · процентные | 192,40 | 0,70 | 156,80 | 0,50 |

| · непроцентные | 4196,20 | 15,40 | 5306,60 | 17,00 |

| Профицит | 1770,50 | 6,50 | 1501,80 | 4,80 |

| Стабилизационный фонд (на конец года) | 2547,90 | 4238,60 | ||

Таким образом, по отношению к ожидаемому исполнению федерального бюджета 2006 года, в 2007 году предусматривается увеличить доходы федерального бюджета на 806,2 млрд. рублей, расходы - на 1074,9 млрд.рублей. Размер профицита предполагается уменьшить на 268,7 млрд. рублей.

Расходы предусматриваются в сумме 5463,5 млрд. руб. (17,5% от ВВП). К числу приоритетов отнесено решение следующих задач:

1. повышение заработной платы в бюджетной сфере, денежного содержания военнослужащих и сотрудников правоохранительных органов, в т.ч.:

o повышение МРОТ с 1100 рублей до 1400 рублей с 1 сентября 2007 г.;

o индексация зарплаты работников бюджетной сферы, оплачиваемых по ETC, с 1 сентября 2007 года на 15%. Таким образом, предполагается выполнить поставленную Президентом РФ в 2005 году задачу повышения доходов данной категории граждан в реальном выражении не менее чем в полтора раза к 2008 году.

o увеличение денежного довольствия военнослужащим и приравненным к ним лицам с 1 января 2007 года – на 10%, а с 1 декабря еще на 15%. В расходах на продовольственное обеспечение военнослужащих стоимость общевойскового продовольственного пайка составит 67,48 рубля;

o увеличение окладов денежного содержания федеральных государственных гражданских служащих с 1 января 2007 года на 10%, с 1 декабря 2007года еще на 15%;

o индексация должностных окладов судей с 1 января 2007 года на 7,5%;

o увеличение стипендиального обеспечения учащихся и студентов в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования с 1 сентября 2007 года в 1,5 раза;

o повышение надбавок за ученую степень кандидата наук и доктора наук до 3 тыс. рублей и 7 тыс. рублей соответственно.

2. повышение жизненного уровня пенсионеров, в том числе:

o индексация базовой части трудовой пенсии по старости на 7,5% с 1 апреля 2007 года и установление с 1 октября 2007 года ее размера в сумме 1260 рублей;

o увеличение страховой части трудовой пенсии на 9,2% с 1 апреля 2007 года. (Предполагается, что средний размер трудовой пенсии составит на 1.01.2007г. 2822 рубля, на 1.01.2008 – 3255 рублей, т.е. приблизится к размеру прожиточного минимума пенсионера).

3. наращивание темпов реализации приоритетных национальных проектов, повышение их эффективности:

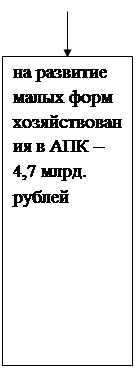

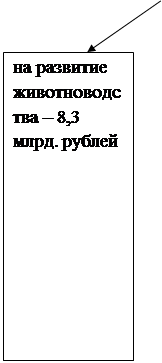

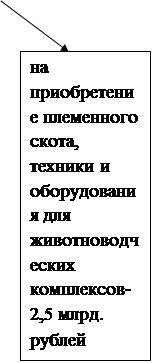

o «Развитие АПК»

Объем расходов – 23,4 млрд. рублей, что на 7,1 % превышает уровень 2006 года и составляет 41,4% от общего объема средств федерального бюджета, предназначенных на государственную поддержку сельского хозяйства. Реализация проекта за счет средств федерального бюджета будет осуществляться по трем основным направлениям: развитие животноводства, стимулирование малых форм хозяйствования в АПК, обеспечение жильем молодых семей и молодых специалистов на селе. В том числе предусматривается возмещение части затрат на уплату процентов по кредитам:

![]()

|

|

|

|

Это даст возможность дополнительно привлечь в агропромышленный комплекс свыше 100 млрд. рублей кредитных ресурсов, которые будут направлены как на строительство объектов сельскохозяйственного назначения, так и на пополнение оборотных средств (приобретение удобрений, горюче-смазочных материалов, семян и т.д.).

o «Образование»

Объем расходов – 48,6 млрд. рублей (рост 65,9%), в том числе предусматривается:

- ежемесячные выплаты в размере 1 тыс. рублей за классное руководство в утвержденных типах государственных и муниципальных образовательных учреждений – 11,7 млрд. рублей;

- ежегодное поощрение 10 тысяч лучших учителей в размере 100 тыс. рублей – 1 млрд. рублей; внедрение в образовательных учреждениях инновационных образовательных программ – 18,0 млрд. рублей;

- подключение общеобразовательных учреждений к сети Интернет – 4,0 млрд. рублей;

- развитие системы национальных университетов и создание бизнес-школ для подготовки управленческих кадров – 6,0 млрд. рублей;

- централизованная закупка автобусов для сельских общеобразовательных учреждений – 1,0 млрд. рублей;

- закупка учебного и учебно-наглядного оборудования для оснащения общеобразовательных учреждений – 2,3 млрд. рублей;

- выявление и премирование талантливой молодежи – 0,2 млрд. рублей. Будет выделено 1250 премий по 60 тыс. рублей и 4100 премий по 30 тыс. рублей.

Кроме того, предусматриваются ассигнования на реализацию двух новых направлений приоритетного национального проекта «Образование»:

- государственная поддержка субъектов РФ, внедряющих комплексные меры модернизации образования, включая вопросы оплаты труда работников образования, – 3,5 млрд. рублей;

- государственная поддержка федеральных образовательных учреждений начального профессионального образования, осуществляющих подготовку рабочих кадров и специалистов для высокотехнологичных отраслей – 0,3 млрд. рублей.

o «Здоровье»

Объем расходов – 107,7 млрд. рублей (рост на 72,1%), в том числе предусматривается:

- приобретение диагностического оборудования для организации первичной медико-санитарной помощи в целях обеспечения муниципальных учреждений – 15,4 млрд. рублей;

- централизованные закупки диагностических средств и антиретровирусных препаратов для профилактики, выявления и лечения инфицированных вирусами иммунодефицита человека и гепатита В, С – 7,6 млрд. рублей;

- централизованные закупки машин скорой медицинской помощи, реанимобилей для учреждений скорой медицинской помощи и санитарной авиации – 3,9 млрд. рублей;

- централизованные закупки в рамках Национального календаря профилактических прививок – 6,1 млрд. рублей. субсидии на выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медсестрам «Скорой медицинской помощи» – 11,1 млрд. рублей.

- строительство федеральных центров высоких медицинских технологий – 19,4 млрд. рублей (на 54% выше уровня 2006 года).

o «Доступное и комфортное жилье - гражданам России»

- Объем расходов – 50,78 млрд. рублей (рост на 37%), в том числе предусматривается: обеспечение жильем молодых семей – 3,6 млрд. рублей;

- взнос в уставный капитал ОАО «Агентство по ипотечному жилищному кредитованию» – 4,5 млрд. рублей;

- обеспечение жильем категорий граждан, установленных федеральным законодательством – 24,1 млрд. рублей.

o проект «Демография»

- Объем расходов – 32,28 млрд. рублей, в том числе предусматривается: увеличение размера пособия по уходу за ребенком до достижения им возраста полутора лет на первого ребенка до 1,5 тыс. рублей, на второго и последующих - до 3 тыс. рублей;

- предоставление базового материнского капитала при рождении второго ребенка в сумме 250 тыс. рублей;*

- увеличение стоимости родового сертификата в период беременности до 3 тыс. рублей, в период родов - до 7 тыс. рублей;

- компенсация затрат родителей на детское дошкольное воспитание для первого ребенка - на сумму, равную 20%, для второго - 50%, для третьего - 70% от среднего размера оплаты, взимаемой с родителей за посещение ребенком дошкольного учреждения;

- стимулирование передачи детей, лишившихся попечения родителей, на воспитание в семью, в виде единовременного пособия в сумме 8 тыс. рублей;

- увеличение размеров выплат на содержание ребенка в семье опекуна и приемной семье до уровня не менее 4 тыс. рублей и заработной платы приемному родителю до 2,5 тыс. рублей ежемесячно.

По инициативе фракции приоритетным направлением станет развитие дорожной сети. На эти цели федеральному дорожному агентству предусмотрено 150,7 млрд. рублей, из них 64,7 млрд. рублей на строительство и реконструкцию федеральных автомобильных дорог, 46,2 млрд. рублей на содержание и ремонт действующей сети федеральных автомобильных дорог и 39,8 млрд. рублей в виде субсидий субъектам РФ на строительство и реконструкцию автомобильных дорог общего пользования. При этом предусмотрено увеличение расходов по федеральным целевым программам на 25,8%, в том числе на капитальное строительство на 35,7%. Одновременно предполагается увеличить непрограммные инвестиции в основные фонды в 6,7 раза (с 435 млн. до 2916 млн. рублей).

Таблица 2 Функциональная структура расходов федерального бюджета

Заявленными Правительством Российской Федерации социально-экономическими приоритетами при формировании федерального бюджета на 2006 год являются:

· обеспечение последовательного курса на снижение инфляции;

· повышение оплаты труда работников организаций бюджетной сферы и денежного довольствия военнослужащих и приравненных к ним лиц;

· увеличение финансовой поддержки детей-сирот и детей, оставшихся без попечения родителей;

· проведение индексации минимальных размеров стипендий, пособий и других обязательных социальных выплат;

· обеспечение устойчивого функционирования пенсионной системы;

· проведение модернизации инфраструктуры таких социальных сфер, как образование и здравоохранение.

3 Изменение практики формирования расходов бюджетов в условиях реформирования бюджетного процесса

Принцип составления бюджета последовательно развивался в других статьях БК РФ. Так, например, ст. 65 устанавливала, что «формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации базируется на основе минимальных государственных социальных стандартов, нормативах финансовых затрат на оказание государственных услуг и единых методологических основах расчета минимальной бюджетной обеспеченности», а ст. 169 подтверждала, что «проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг, а также в соответствии с другими нормами (нормативами), установленными законодательством Российской Федерации, субъектов Российской Федерации, правовыми актами органов местного самоуправления»

Таким образом, БК РФ законодательно закреплял нормативный принцип формирования расходной части бюджетов бюджетной системы Российской Федерации.

Однако в Федеральном законе от 09.07.1999 № 159-ФЗ «О введении в действие Бюджетного кодекса Российской Федерации» было установлено, что положения Кодекса о составлении расходов бюджетов на основе минимальных государственных социальных стандартов и нормативов финансовых затрат на предоставление государственных или муниципальных услуг вводятся в действие со дня введения в действие федерального закона о государственных минимальных социальных стандартах (ст. 5).

Поскольку указанный закон не принят до настоящего времени, то это обстоятельство означает фактическое отсутствие правовой базы формирования (составления) бюджетов бюджетной системы Российской Федерации в части их расходов.

Следует отметить, что вопрос о необходимости создания государственных минимальных социальных стандартов впервые на официальном уровне возник в 1995 году в связи с принятием программы Правительства РФ «Реформы и развитие российской экономики в 1995 – 1997 годах» (постановление Правительства РФ от 28.04.1995 № 439).

В этой программе указывалось, что решение проблемы «учета при формировании бюджетов различных уровней государственных минимальных социальных стандартов» должно рассматриваться в качестве приоритетного направления социальной политики Правительства РФ.

В последующие 1996 – 2001 годы для реализации указанного направления социальной политики Правительства РФ были приняты два указа Президента РФ, четыре постановления и одно распоряжение Правительства РФ. Однако вопрос о государственных минимальных социальных стандартах так и не нашел своего решения.

С учетом формирования расходов бюджетов необходимо было сформулировать универсальные в условиях федеративного государства, общие для всех бюджетов бюджетной системы РФ принципы формирования их расходов.

Первым, но весьма значительным шагом в этом направлении стало принятие Федерального закона от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», который установил, что «формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых, согласно законодательству Российской Федерации, международным и иным договорам и соглашениям, должно происходить в очередном финансовом году за счет средств соответствующих бюджетов» (новая редакция ст. 65 БК РФ).

Таким образом, в бюджетное законодательство РФ впервые было введено фундаментальное понятие «расходные обязательства», законодательное определение которого было дано в указанном Федеральном законе.

Согласно этому определению «расходные обязательства – обусловленные законом, иным нормативным актом, договором или соглашением обязанности Российской Федерации, субъекта Российской Федерации, муниципального образования предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, иностранным государствам, международным организациям и иным субъектам международного права средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда)».

Из этого определения следует вывод, что не каждое положение (норма) закона является источником соответствующего расходного обязательства. Источниками расходных обязательств являются только те нормы и положения закона, которые прямо указывают на обязанность Российской Федерации, или субъекта РФ, или муниципального образования предоставить тем или иным субъектам средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

Когда указывается, что источником расходных обязательств помимо закона, иного нормативного правового акта являются договоры или соглашения, то имеют в виду не договоры, заключаемые получателями бюджетных средств в процессе исполнения бюджета, а договоры или соглашения, заключаемые от имени Российской Федерации, субъекта РФ, муниципального образования, по которым обязательства РФ, субъекта РФ, муниципального образования носят, как правило, длящийся за пределами одного финансового года характер.

Получатели бюджетных средств заключают договоры (соглашения) не от имени Российской Федерации, субъекта РФ, муниципального образования, а от своего имени и в соответствии с бюджетным законодательством РФ.

При этом Российская Федерация, субъект РФ, муниципальное образование в соответствии с гражданским законодательством РФ несут субсидиарную ответственность по обязательствам соответствующих получателей бюджетных средств, но не всех, а только тех, которые являются бюджетными учреждениями.

Таким образом, в указанных отношениях расходные обязательства могут возникнуть только в порядке субсидиарной ответственности. Необходимо отметить, что в этих отношениях субсидиарная ответственность возникает не автоматически, а в силу судебного решения, принимаемого в соответствии с законом.

Переход к формированию бюджетов бюджетной системы РФ по принципу необходимости исполнения всех принятых на себя Российской Федерацией, субъектом РФ и муниципальным образованием расходных обязательств имеет несомненные преимущества по сравнению с нормативными методами формирования расходов указанных бюджетов.

Главным преимуществом такого принципа является возможность четкого разграничения принадлежности существующих к настоящему времени расходных обязательств между Российской Федерацией, субъектами РФ и муниципальными образованиями.

Помимо этого, введение в бюджетное законодательство РФ понятия «расходные обязательства» наполнило конкретным смыслом использовавшееся ранее в бюджетном законодательстве РФ, но без законодательного определения, понятие «бюджетные обязательства». Теперь под бюджетными обязательствами понимаются «расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год» (ст. 6 БК РФ).

Поскольку подавляющее количество расходных обязательств носит длящийся характер без ограничения времени их действия, либо имеют конкретные сроки их исполнения (особенно в части долговых обязательств), то это обстоятельство создает надежную основу для бюджетного планирования не только на один финансовый год, но и на несколько лет вперед.

Таким образом, с помощью законодательно установленного понятия «расходные обязательства» созданы понятные для правоприменения правовые основы формирования расходов бюджетов бюджетной системы РФ.

Однако для реализации новых принципов формирования расходов бюджетов предстоит выполнить еще достаточно много работы, в том числе по исполнению положений ст. 87 БК РФ в части создания и ведения органами государственной власти и органами местного самоуправления реестров расходных обязательств РФ, расходных обязательств субъектов РФ и расходных обязательств муниципальных образований.

При этом указанные реестры в целях их использования при формировании расходов соответствующих бюджетов должны представлять собой не просто «свод (перечень) нормативных правовых актов и заключенных органами государственной власти (органами местного самоуправления) <от имени Российской Федерации, субъекта Российской Федерации, муниципального образования> договоров и соглашений …, предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет соответствующих бюджетов, как это указано в п. 2 ст. 87 БК РФ, но и стоимостную оценку этих расходныхобязательств».

Только в этом случае указанные реестры будут представлять правовую основу, необходимую для формирования расходов соответствующих бюджетов бюджетной системы РФ.

Наряду с этим, необходимо наладить процесс формирования сводных реестров расходных обязательств субъекта РФ и входящих в его состав муниципальных образований, а также процесс формирования сводного реестра расходных обязательств РФ и расходных обязательств каждого субъекта РФ и всех входящих в его состав муниципальных образований.

Проведение такой работы необходимо, с одной стороны, для осуществления мониторинга и денежной оценки всех расходных обязательств муниципальных образований и расходных обязательств субъектов РФ, а с другой стороны – для контроля со стороны федеральных органов государственной власти за исполнением субъектами РФ и муниципальными образованиями своих расходных обязательств, а также для контроля со стороны органов государственной власти субъекта РФ за исполнением входящими в его состав муниципальными образованиями своих расходных обязательств.

Указанные реестры должны стать основным документом для формирования бюджетов бюджетной системы РФ.

При бюджетном планировании только после учета в расходах соответствующего бюджета всех расходных обязательств, исполнение которых должно осуществляться в следующем финансовом году, можно при наличии профицита бюджета ставить вопрос о принятии новых расходных обязательств, а при дефиците бюджета и отсутствии приемлемых источников его финансирования – вопрос об отмене каких-либо расходных обязательств.