| Скачать .docx |

Дипломная работа: Розміщення та використання фінансових ресурсів підприємства

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра фінансів підприємства

Спеціальність 8104/2“Фінанси”

Магістерська программа“Фінансовий менеджмент”

ДИПЛОМНА РОБОТА

на тему : «РОЗМІЩЕННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА»

Київ 2005

РЕФЕРАТ

Дипломна робота містить 95 сторінок, 18 таблиць, 17 рисунків, список літератури з 60 найменувань, 21 сторінка додатків.

Предметом дослідження є фінансові ресурси підприємства.

Об’єктом дослідження виступає ТОВ “Гідротехніка”.

Мета дипломної роботи – на основі теоретичних та операційних характеристик категорій фінансових ресурсів проаналізувати розміщення та шляхи більш раціонального їх використання в ТОВ “Гідротехніка”.

Завданнями дипломної роботи є:

у першому розділі всебічно висвітити суть та значення фінансових ресурсів в діяльності підприємства та напрямки їх розміщення в майнові активи;

у другому розділі дослідити реальний стан фінансового положення підприємства ТОВ “Гідротехніка”;

у третьому розділі обґрунтувати систему заходів по удосконаленню розміщення фінансових ресурсів підприємства ТОВ “Гідротехніка”.

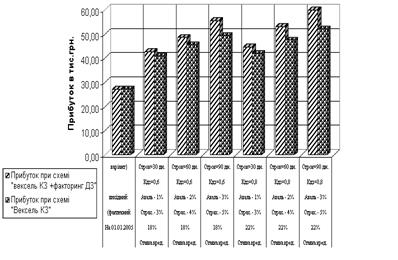

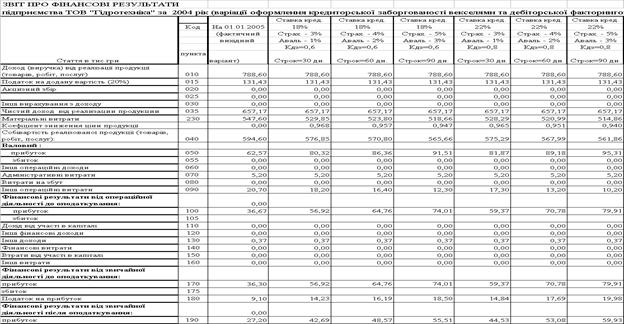

За результатами дослідження сформульовані та економічно обґрунтовані шляхи розвитку малого підприємства, яке має 88% ресурсів у вигляді власного капіталу, з застосуванням трьох механізмів комерційного кредитування, що дозволяє для ТОВ “Гідротехніка” в два рази підвищити прибуток підприємства та розширити його виробничу базу при обмеженні коштів на інвестування власним капіталом та прибутком підприємства.

Одержані результати можуть бути використані в практичній діяльності чисельних малих підприємств в Україні, які не мають фахівців з економічного аналізу діяльності та працюють чи з чисельними нереалізованими запасами використання джерел фінансування, чи на грані прихованого банкрутства.

Рік виконання дипломної роботи – 2005. Рік захисту роботи – 2005.

ВСТУП

На практиці фінансових ресурсів, що утворяться в процесі створення фірми шляхом грошових і матеріально-речовинних внесків засновників у статутний фонд, виявляється, як правило, недостатньо для здійснення виробничої діяльності, і фірма змушена залучати позиковий капітал, тобто прибігати до кредиту.

Джерелом фінансових ресурсів фірми як у процесі її виникнення і початку діяльності, так і надалі, відповідно до чинного законодавства, можуть бути власні засоби, комерційний і банківський кредит.

Стартовим джерелом фінансових ресурсів у момент створення підприємства є статутний (акціонерний) капітал майно, створене за рахунок внесків засновників (чи виторгу від продажу акцій).

Основним джерелом фінансових ресурсів діючого підприємства служать доходи (прибуток) від основного й іншого видів діяльності, позареалізаційних операцій, а також стійких пасивів статутного, резервного й іншого капіталів, довгострокових та короткострокових комерційних та банківських позик і постійної частини комерційного кредиту (відстроченої кредиторської заборгованості в обороті підприємства).

Фінансові ресурси можуть бути мобілізовані на фінансовому ринку за допомогою продажу акцій, облігацій і інших видів цінних паперів, випущених підприємством; дивідендів по цінних паперах інших підприємств і держави; доходів від фінансових операцій; залучення банківських кредитів.

Додатковим джерел фінансових ресурсів підприємства можуть бути зовнішні інвестиції довгострокові вкладення капіталу інвесторів в об'єкти підприємницького й іншого видів діяльності з метою одержання доходу (прибутку), як частини доходу від роботи інвестованого підприємства.

Фінансові ресурси підприємства розміщуються в майнові активи – основний (довгостроковий) і оборотний (поточний) капітал.

Основний капітал складається з основних засобів, нематеріальних активів, довгострокових фінансових інвестицій (довгострокових позичок). Оборотний капітал складається з матеріальних оборотних засобів, коштів у поточних розрахунках, короткострокових фінансових вкладень.

Актуальність досліджень дійсної дипломної роботи полягає в необхідності законодавчого створення аудитної служби економічного супроводження чисельних малих підприємств в Україні, які не мають фахівців з економічного аналізу діяльності та працюють чи з чисельними нереалізованими запасами використання джерел фінансування, чи на грані прихованого банкрутства.

Предмет дослідження дипломної роботи: фінансові ресурси підприємства.

Об’єкт досліджень дипломної роботи : діяльність малого підприємства товариства з обмеженою відповідальністю ТОВ “Гідротехніка” за перші три роки після створення (за 2002 2004 роки), виявлення основних проблем його економічного становища і шляхів подальшого розвитку.

Мета досліджень дипломної роботи : на основі теоретичних та операційних характеристик категорій фінансових ресурсів проаналізувати їх розміщення та шляхи більш раціонального використання в підприємстві ТОВ “Гідротехніка”, оцінка ефективності інтенсивних схем залучення джерел фінансування активів підприємства та оптимальних схем організації структури майна підприємства, розробка економіко-математичної моделей та оцінка впливу схем прискорення оборотності активів підприємства на економічну ефективність діяльності підприємства.

Завдання дослідження дипломної роботи :

- аналіз сутності та значення фінансових ресурсів підприємства, існуючого механізму розташування ресурсів підприємства в майнові активи для організації розширеного виробництва;

- аналіз фінансового стану та формування і розміщення ресурсів в підприємстві ТОВ “Гідротехніка” за 3 роки після створення (у 2002–2004 роках);

- обґрунтування системи заходів по удосконаленню розміщення ресурсів в майнові активи, побудова алгоритмів розрахунку ефективності різних схем активізації ресурсних джерел капіталу і найбільш ефективного їх вкладення в активні операції підприємства та реалізації їх у вигляді таблиць програм розрахунків на ПЕОМ (EXCEL2000);

- проведення чисельного моделювання та оцінка ефективності впровадження вексельних та факторингових схем прискорення розрахунків і лізингових нарощування джерел фінансування розширення виробництва.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, програмно-математичне моделювання ефективності схем пасивних та активних операцій підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно - методологічна база досліджень дійсної дипломної роботи з вітні документи ТОВ “Гідротехніка” за 20022004 роки.

Практичне значення отриманих результатів дипломної роботи – в наданні керівництву малого підприємства ТОВ “Гідротехніка” аудитних висновків про поточний економічний стан та економічно обґрунтовані шляхи розвитку малого підприємства з застосуванням трьох механізмів комерційного кредитування, що дозволяє в два рази підвищити прибуток підприємства та розширити його виробничу базу при обмеженні коштів на інвестування власним капіталом та прибутком підприємства.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

1.1 Джерела фінансових ресурсів та їх використання для організації процесів розширеного відтворення капіталу підприємства

Фінанси підприємства – це сукупність економічних, грошових відносин, що виникають у процесі виробництва, розподілу і використання сукупного суспільного продукту, національного багатства, і зв'язані з утворенням, розподілом і використанням валового доходу, грошових нагромаджень і фінансових ресурсів підприємств [59].

Фінанси підприємств виконують три основних функції [60]:

- розподільну;

- контрольну;

- формування грошових доходів;

Під розподільною функцією фінансів підприємства варто розуміти здійснення ними у своїй діяльності розподілу валового внутрішнього продукту підприємства.

Під контрольною функцією фінансів підприємства варто розуміти внутрішньо властиву їм здатність об'єктивно відбивати і самим контролювати стан економіки підприємства.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних засобів підприємства, його доходів, залучення позикових джерел фінансування господарської діяльності, розподіл доходів, що утворяться в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

Організація господарської діяльності вимагає відповідного фінансового забезпечення, тобто первісного капіталу, що утворюється з внесків засновників підприємства і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства.

При створенні підприємства статутний капітал направляється на придбання основних фондів і формування оборотних коштів у розмірах, необхідних для ведення нормальної виробничо-господарської діяльності, вкладається в придбання ліцензій, патентів, ноу-хау, використання яких є важливим дохідним фактором. Таким чином, первісний капітал інвестується у виробництво, у процесі якого створюється вартість, що виражається ціною реалізованої продукції. Після реалізації продукції вона приймає грошову форму виторгу від реалізації зроблених товарів, що надходить на розрахунковий рахунок підприємства.

Оскільки матеріальну основу створюваного товару складають сировина, матеріали, покупні комплектуючі вироби і напівфабрикати, їхня вартість разом з іншими матеріальними витратами, зносом основних виробничих фондів, заробітною платою працівників складає витрати підприємства на виробництво продукції, що приймають форму собівартості. До надходження виторгу ці витрати фінансуються за рахунок оборотних коштів підприємства, що не витрачаються, а авансуються у виробництво. Після надходження виторгу від реалізації товарів оборотні кошти відновлюються, а понесені підприємством витрати по виробництву продукції відшкодовуються.

Фінансовий механізм підприємства спирається на економічні категорії фондів підприємства, їхню структуру і кругообіг [58].

Виробничі фонди – це матеріальні і кошти, що знаходяться в розпорядженні підприємства з метою забезпечення функціонування процесу виробництва й обороту.

Основні виробничі фонди (ОВФ) – це сукупність засобів праці, що протягом тривалого періоду функціонують у сфері виробництва в незмінній натуральній формі і переносять свою вартість на виготовлений продукт частинами (у міру зношування) протягом ряду кругообігів. Основні виробничі фонди – головна складова частина національного капіталу підприємств. Елементами основних фондів є:

- виробничі будинки, спорудження;

- машини, устаткування, транспортні засоби;

- дорогий інструмент, виробничий і господарський інвентар;

Іншу частину виробничих фондів складають оборотні виробничі фонди (ОбВФ) – це ті виробничі фонди, що цілком споживаються протягом виробничого циклу. Їхня вартість цілком переноситься на готовий продукт. Елементами оборотних фондів є:

- предмети праці – сировина, основні і допоміжні матеріали, паливо, електроенергія та інше;

- незавершене виробництво;

- малоцінні засоби праці та швидкозношувальні інструменти;

Фонди обороту підприємства (ФО) – містять у собі кошти підприємства і ще не реалізовану продукцію. Фонди обороту разом з оборотними виробничими фондами складають оборотні кошти підприємства

(ОКП): ОКП = ФО + ОбВФ

По джерелах формування оборотні кошти підприємства поділяються на власні (оборотна частина капіталу) і позикові. Фонди підприємства (фірми) знаходяться в постійному русі, вони переходять зі сфери обороту в сферу виробництва, потім знову в сферу обороту, тобто здійснюють рух по колу.

Кругообіг фондів здійснюється не один раз, а повторюється один за одним, поки існує підприємство(фірма). Звідси – кругообіг виробничих фондів узятий як процес, що періодично і безперервно повторюється, називається оборотом фондів.

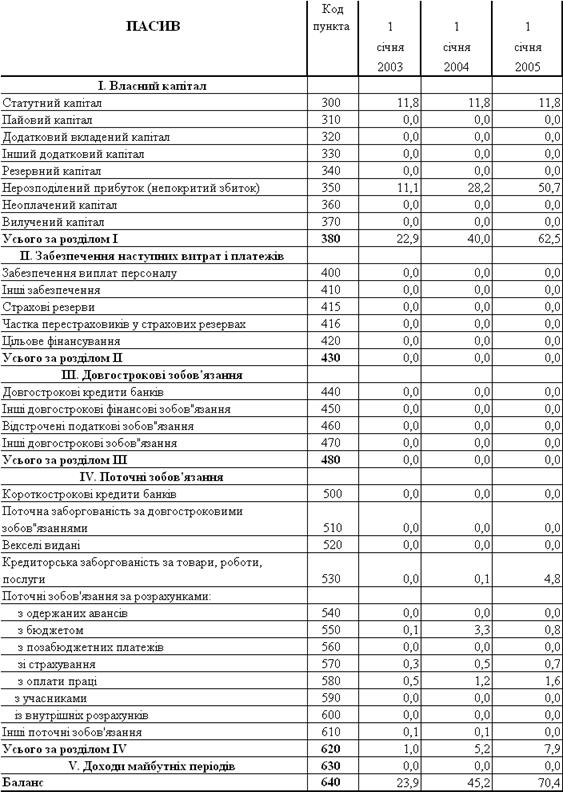

Фінансові агрегати підприємства у вигляді “балансу” складається з двох частин: активу та пасиву. В активі балансу відображається все те, чим володіє підприємство на момент складання балансу: засоби і предмети праці, грошові кошти, інші активи. Пасив показує джерела формування і нагромадження капіталу (Таблиця 1.1) [35].

Активи включають фізичне, грошове і нематеріальне майно, яке поділяється за степенем мобільності, тобто легкості переходу з матеріально-речової форми в готівкову, на:

1) фіксовані активи (майно, створене за рахунок довгострокових інвестицій: основні фонди, незавершене будівництво, нематеріальні активи, довгострокові інвестиції в цінні папери, статутні фонди інших підприємств тощо);

2) поточні активи (включають мобільні елементи майна з коротким терміном обігу (до одного року): оборотні кошти підприємства цінні папери, що швидко реалізуються).

Пасиви розшифровують джерела формування активів і характеризують фінансову структуру підприємства з точки зору співвідношення між власним капіталом і позичковими коштами. Тому пасиви балансу поділяють на дві групи:

1) власний капітал (статутний фонд, нерозподілений прибуток підприємства інші джерела);

2) боргові зобов’язання, які в свою чергу, поділяються на:

довгострокові пасиви, що характеризують борги фірми у вигляді довгострокових кредитів банків, позик інших організацій які погашаються не раніше, ніж через рік від моменту складання балансу;

короткострокові пасиви, до складу яких входять короткострокові позики банків, кредиторська заборгованість постачальникам, заборгованість по оплаті праці, сплаті податків, відрахуваннях на соціальні заходи, виплаті дивідендів тощо.

Таблиця 1.1 – Структура джерел ресурсів (пасивів) підприємства

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| I. Власний капітал | |||

| Статутний капітал | 300 | ||

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | ||

| Нерозподілений прибуток (непокритий збиток) | 350 | ||

| Неоплачений капітал | 360 | () | () |

| Вилучений капітал | 370 | () | () |

| Усього за розділом I | 380 | ||

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом II | 430 | ||

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язання | 460 | ||

| Інші довгострокові зобов'язання | 470 | ||

| Усього за розділом III | 480 | ||

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | ||

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | ||

| з бюджетом | 550 | ||

| з позабюджетних платежів | 560 | ||

| зі страхування | 570 | ||

| з оплати праці | 580 | ||

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов'язання | 610 | ||

| Усього за розділом IV | 620 | ||

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 |

1.1.1 Структура власного капіталу

Відповідно до форми бухгалтерського Балансу, встановленої ПБО 2 «Баланс» [16], джерела формування активів за рахунок власних коштів входять до розділу I «Власний капітал» i розділу II «Забезпечення майбутніх витрат i платежів», а джерела формування активів за рахунок позикових коштів – до розділу III«Довгострокові зобов’язання» i розділу IV «Поточні зобов’язання» [45].

Передбачений розділ V «Доходи майбутніх періодів»не можна віднести однозначно до джерел формування активів за рахунок власних коштів. Це обумовлено тим, що за змістом він передбачає відображення доходів, отриманих протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. А ці доходи можуть бути отримані за рахунок як власних, так i позикових коштів.

Розділ I. «Власний капітал»

Статутний капітал (код рядка 300)

У цій статті відображається зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Дані про вартість статутного капіталу, відображені в Балансі, повинні відповідати розміру статутного капіталу, зафіксованому в установчих документах підприємства.

Пайовий капітал (код рядка 310)

Ця стаття передбачена для кредитних спілок, споживчих товариств, колективних сільськогосподарських підприємств, житловобудівельних кооперативів, у яких статутний фонд формується за рахунок пайових внесків, передбачених установчими документами.

Додатковий вкладений капітал (код рядка 320)

У цій статті акціонерні товариства відображають суму, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість, тобто суму емісійного доходу, отриманого в результаті реалізації власних акцій.

Інший додатковий капітал (код рядка 330)

У цій статті передбачено відображати вартість додаткового капіталу, крім додатково вкладеного капіталу, отриманого як емісійний дохід у результаті реалізації власних акцій.

До складу іншого додаткового капіталу відносяться:

інший вкладений капітал;

дооцінка (уцінка) необоротних активів;

вартість безкоштовно отриманих необоротних активів;

інший додатковий капітал.

До іншого вкладеного капіталу відноситься інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, раніше внесений такими засновниками без прийняття рішення про зміну розміру статутного капіталу.

До складу дооцінки (уцінки) необоротних активів відноситься сума дооцінки (уцінки) активів, яка провадиться у випадках, передбачених законодавством та положеннями бухгалтерського обліку.

До складу вартості безкоштовно отриманих необоротних активів включається вартість необоротних активів, безкоштовно одержаних підприємством від інших осіб. Вона вважається додатковим капіталом i зменшується на суму нарахованої амортизації, величина якої визнається доходом одночасно з її нарахуванням.

До іншого додаткового капіталу відносяться інші види додаткового капіталу, які не можуть бути включені до вищерозглянутих статей (наприклад, рахунок 88 «Фонди спеціального призначення», який використовувався до 01.01.2000 р., а саме: фонд в орендованих основних засобах, фонд коштів соціальної сфери, власні кошти трудового колективу тощо).

Резервний капітал (код рядка 340)

У цій статті відображається сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства. Для акціонерних товариств, наприклад, резервний (страховий) фонд створюється за рахунок прибутку, що залишається у розпорядженні підприємства у розмірі, передбаченому установчими документами, але не менш ніж 25 відсотків статутного фонду. Крім того, розмір щорічних відрахувань до фонду встановлено установчими документами, але він не може бути меншим від 5 відсотків його загальної вартості.

Нерозподілений прибуток (непокритий збиток) (код рядка 350)

Згідно з ПБО 2 «Баланс» у цій статті відображається або сума прибутку, що реінвестована в підприємство, або сума непокритого збитку. Сума непокритого збитку вираховується при визначенні підсумку власного капіталу. Таким чином, у цій статті показується згорнуте сальдо, тобто прибуток (збиток), який залишається у підприємства після сплати всіх податків, виплати дивідендів та відрахувань до резервного фонду.

Неоплачений капітал (код рядка 360)

У цьому рядку повинна відображатися сума заборгованості власників (учасників) по внесках до статутного капіталу. У Балансі неоплачений капітал вираховується при визначенні підсумку власного капіталу.

Вилучений капітал (код рядка 370)

У цій статті господарські товариства відображають фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу підлягає вирахуванню при визначенні підсумку власного капіталу.

Розділ II. «Забезпечення наступних витрат i платежів»

Забезпечення виплат персоналу (код рядка 400)

У цій статті відображаються суми нарахованих у звітному періоді витрат i платежів персоналу, що здійснюватимуться в майбутніх звітних періодах. До таких виплат потрібно віднести витрати на оплату майбутніх відпусток, обов’язкових відрахувань (зборів) для забезпечення виплат на оплату відпусток та зборів на обов’язкове державне пенсійне та соціальне страхування, обов’язкове соціальне страхування на випадок безробіття, кошти для реалізації програми додаткового пенсійного забезпечення.

Інші забезпечення (код рядка 410)

У цій статті відображаються нараховані у звітному періоді майбутні витрати та платежі (наприклад, витрати на оплату гарантійних зобов’язань), величина яких на дату складання Балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок.

Цільове фінансування (код рядка 420)

У цій статті відображаються кошти цільового фінансування i цільових надходжень, отримані як з бюджету, так i з інших джерел (наприклад, для здійснення заходів цільового призначення, а саме – гуманітарна допомога). Кошти цільового фінансування i цільових надходжень можуть надходити у вигляді субсидій, асигнувань з бюджету та позабюджетних фондів, цільових внесків фізичних та юридичних осіб.

1.1.2 Прибуток та його розподіл

Прибуток – узагальнений показник, що характеризує ефективність діяльності підприємства. За своєю економічною природою прибуток виступає як частина вартості додаткового продукту, створеного працею учасників виробництва. У прибутку відбивається обсяг реалізації продукції, ефективність використання підприємством наявних матеріальних, трудових і фінансових ресурсів тощо.

Бухгалтерський (обліковий) балансовий прибуток згідно Закону України “Про оподаткування прибутку підприємств” [4] складається з багатьох складових (джерел формування прибутку):

Балансовий прибуток загальна сума прибутку підприємства від усіх видів діяльності за звітний період, отримана як на території України, її континентальному шельфі, у виключній (морській) економічній зоні, так і за її межами, яка відображена в його балансі і включає:

а) прибуток від реалізації продукції (робіт, послуг), у тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу,

б) прибуток від реалізації основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей,

в) прибуток від орендних (лізингових) операцій,

г) прибуток від роялті,

д) прибуток від позареалізаційних операцій.

Прибуток від реалізації продукції (робіт, послуг) виручка від реалізації продукції (робіт, послуг), зменшена на суму нарахованого (сплаченого) податку на добавлену вартість (за винятком товарообмінних операцій з нерезидентами), акцизного збору, ввізного мита, митного збору та інших обов'язкових зборів і платежів, визначених чинним законодавством, а також на суму витрат, що включаються до собівартості реалізованої продукції (робіт, послуг).

Реалізація продукції (робіт, послуг) господарча операція суб'єкту підприємницької діяльності, що передбачає передачу права власності на продукцію (роботи, послуги) іншому суб'єкту підприємницької діяльності в обмін на еквівалентну суму коштів або боргових зобов'язань.

Прибуток від реалізації власних матеріальних коштів включає доход від реалізації основних фондів, нематеріальних активів, продукції обслуговуючого й допоміжного виробництва, зменшений на суму витрат на ці операції.

Прибуток від позареалізаційних операцій сума коштів, одержувана підприємством від позареалізаційних операцій і зменшена на суму витрат на ці операції. Позареалізаційна операція діяльність підприємства, безпосередньо не пов'язана з реалізацією продукції (робіт, послуг) та іншого майна, включаючи основні фонди, нематеріальні активи, продукцію обслуговуючого й допоміжного виробництва.

У балансовий прибуток включаються операції від:

Корпоративних прав права власності на частку (пай) у статутному фонді юридичної особи, створеної відповідно до законодавства про господарські товариства, включаючи право на управління та отримання відповідної частки прибутку такої юридичної особи.

Дивідендів прибуток, отриманий платниками податку від здійснення корпоративних прав, включаючи доходи, нараховані у вигляді процентів на акції або на внески до статутних фондів, за винятком доходів, отриманих від торгівлі корпоративними правами та доходів від операцій з борговими зобов'язаннями й вимогами.

Процентів доходи, отримані платниками податку від операцій з борговими вимогами й зобов'язаннями, зокрема, векселями, облігаціями, бонами та іншими платіжними документами, включаючи операції з державними скарбничими зобов'язаннями, а також будьякі доходи, отримані платником податку від надання грошових коштів та матеріальних цінностей у кредит (позичку) та нараховані у вигляді премій чи виграшів або відсотків від суми заборгованості.

Роялті платежі будь-якого виду, одержані у вигляді винагород (компенсацій) за використання або надання дозволу на використання прав промислової та інтелектуальної власності, а також інших аналогічних майнових прав, що визнаються об'єктом права власності суб'єкта підприємницької діяльності, включаючи використання авторських прав на будь-які дій науки, літератури, мистецтва, запису на носіях інформації, права на копіювання і розповсюдження будь-якого патенту або ліцензії, знака на товари та послуги, права на винаходи, на промислові або наукові зразки, креслення, моделі або схеми програмних засобів обчислювальної техніки, автоматизованих систем або систем обробки інформації, секретної формули або процесу, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау).

Фінансового кредиту будь-яка господарча операція суб'єкта підприємницької діяльності, що передбачає надання коштів у позику на визначений строк та під визначені проценти з поверненням основної суми заборгованості та нарахованих процентів у грошовій формі або інших формах забезпечення заборгованості, включаючи матеріальні цінності і нематеріальні активи, надані в заставу.

Орендної (лізингової) операції господарча операція суб'єкта підприємницької діяльності (орендодавця), що передбачає передачу права користування матеріальними цінностями іншому суб'єкту підприємницької діяльності (орендатору) на платній основі та на визначений строк. При цьому об'єктом орендних відносин є матеріальні цінності, що входять до складу основних засобів (фондів) суб'єктів підприємницької діяльності, крім тих, первинна (відновна) вартість яких повністю погашається протягом одного виробничого циклу.

Консигнаційної операції господарча операція суб'єкта підприємницької діяльності (консигнанта), що передбачає експорт матеріальних цінностей до складу іншого суб'єкта підприємницької діяльності (консигнатора) із дорученням реалізувати зазначені матеріальні цінності на комісійних засадах.

Посередницької операції господарча операція суб'єкта підприємницької діяльності, який виступає в ролі комісіонера в договорі комісії, консигнатора в консигнаційному договорі або повіреного в договорі доручення, за винятком довірчих операцій з грошовими коштами, цінними паперами, включаючи приватизаційні майнові сертифікати, операцій по випуску боргових зобов'язань і вимог та їх торгівлі, операцій по торгівлі (управлінню) валютними цінностями й іншими видами фінансових ресурсів, а також усіх видів банківських і страхових операцій.

Форвардної операції господарча операція суб'єкта підприємницької діяльності, що передбачає придбання (продажів) форвардної догоди, тобто зобов'язання придбати (продати) продукцію сезонного виробництва, цінні папери або валютні цінності у визначений час в майбутньому, із фіксацією ціни реалізації на дату укладення (придбання) форвардної догоди.

Ф'ючерсної операції господарча операція суб'єкта підприємницької діяльності, що передбачає придбання (продажів) ф'ючерсної догоди, тобто зобов’язання придбати (продати) продукцію сезонного виробництва, цінні папери або валютні цінності у визначений час в майбутньому, з фіксацією ціни реалізації на дату здійснення реалізації. При цьому покупець (продавець) ф'ючерсної догоди має право на відмову від її виконання виключно за наявності згоди іншої сторони ф'ючерсної догоди. Премія за придбання ф'ючерсної догоди сплачується під час такого придбання.

Прибуток є об’єктивною економічною категорією [30]. Тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінановогосподарської діяльності підприємств як суб’єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників. Є особливості у формування прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин.

З проведенням реформування бухгалтерського обліку і фінансової звітності в Україні в 2000 році відповідно до міжнародних стандартів відбуваються зміни в методиці визначення прибутку підприємств. На рисунку 1.2 показано схему формування прибутку підприємства з урахуванням зміни у бухгалтерському обліку та звітності [58].

Облік і визначення фінансових результатів – прибутку (збитку) здійснюється за такими видами діяльності підприємства: звичайна діяльність, у тому числі операційна, та інша звичайна діяльність; діяльність, пов’язана з виникненням надзвичайних подій. У свою чергу, операційна діяльність поділяється на основну та іншу операційну діяльність.

Отримання прибутку від реалізації продукції (товарі, робіт, послуг) залежить від здійснення основної діяльності суб’єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку [17].

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою від вантаження продукції (товарів), а для робіт(послуг) – за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

Однак незалежно від визначення моменту реалізації і законодавчих актах реальне формування на підприємстві прибутку від реалізації продукції має місце тільки за умов, коли така відбувається насправді, тобто коли кошти від покупця надходять на банківський рахунок постачальника.

Визначення моменту реалізації за датою відвантаження товарів і встановлення податкових зобов’язань підприємств згідно з цією датою може призводити до використання оборотних коштів підприємств на сплату податків, погіршення їхнього фінансового стану.

На рисунку 1.3 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також названо основні показники, що впливають на прибуток від реалізації [58].

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовнопостійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції).

Собівартість є узагальнюючим якісним показником діяльності підприємств, показником її ефективності. Є певні особливості у формуванні собівартості продукції залежно від сфери діяльності, галузі господарства.

Відповідно до положень (стандартів) бухгалтерського обліку, що набули чинності з 2000 року, собівартість реалізованої продукції складається з виробничої собівартості продукції, яку було реалізовано протягом звітного періоду, нерозподілених постійних загально виробничих витрат та наднормативних виробничих витрат.

Валовим (або операційним) прибутком називається різниця між операційним доходом від основної діяльності та валовими витратами (собівартістю) основної діяльності.

Балансовим прибутком називається валовий прибуток + додатковий прибуток (збиток) від фінансової діяльності та експлуатації інвестицій в капітали інших підприємств.

Чистим прибутком (прибутком до розподілу на дивіденди та в фонди підприємства) називається частина балансового прибутку мінус податок на прибуток мінус надзвичайні витрати, які сплачуються з чистого прибутку (штрафи, пені та інше) [26].

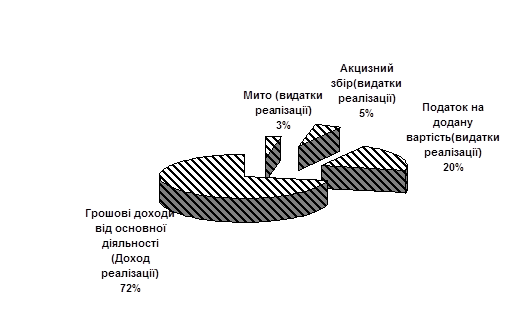

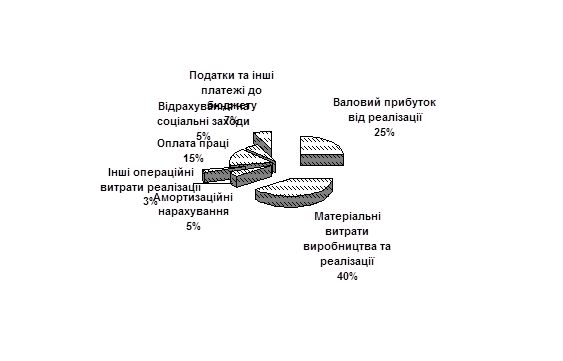

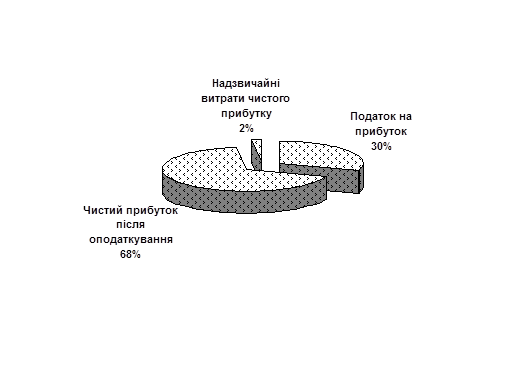

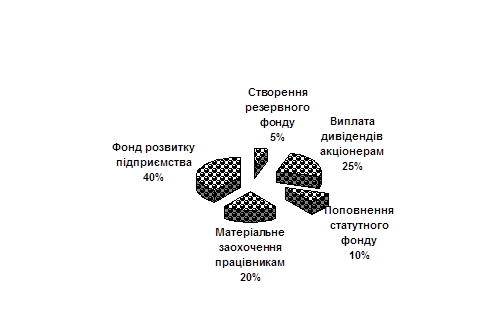

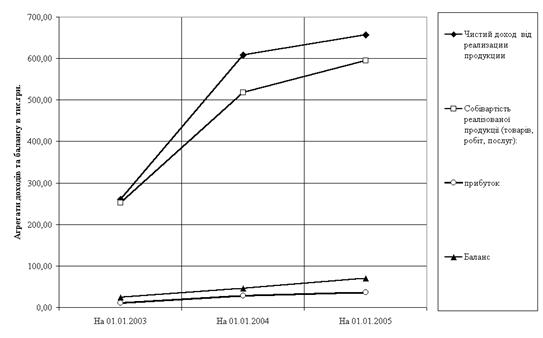

На рисунках 1.1 – 1.4 наведені структурні схеми розподілу прибутку [11].

Рисунок 1.1- Типова структура грошових надходжень і видатків реалізації (доход від основної діяльності)

Рисунок 1.2- Типове формування валового прибутку відрахуванням витрат від операційного доходу

Рисунок 1.3 - Типова структура розподілу балансового прибутку

Рисунок 1.4- Типовий розподіл чистого прибутку підприємства (після оподаткування)

1.1.3 Структура довгострокових залучених коштів

Згідно з ПБО 2 «Баланс» [16] під довгостроковими зобов’язаннями слід розуміти зобов’язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більше 12 календарних місяців. У цьому розділі відображається:

- заборгованість підприємства банкам по отриманих від них кредитах, яка не є поточним зобов’язанням (заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом 12 місяців з дати складання Балансу);

- заборгованість підприємства щодо зобов’язань із залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки;

- суми податку на прибуток, що підлягає сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки;

- заборгованість за виданими довгостроковими векселями й розповсюдженими облігаціями.

Довгострокові зобов’язання знаходять відображення в бухгалтерському обліку за умови, що їх оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок їх погашення.

Довгострокові зобов’язання необхідно класифікувати за такими видами:

позики банків та інші позики, термін погашення яких перевищує 12 календарних місяців;

відстрочені податкові зобов’язання;

довгострокові векселі видані;

довгострокові зобов’язання за емітованими облігаціями;

довгострокові зобов’язання з фінансової оренди i оренди цілісних майнових комплексів;

інші довгострокові зобов’язання.

Довгострокові кредити банків (код рядка 440)

Під довгостроковими кредитами банків розуміються зобов’язання підприємства перед кредитною установою (банком), які повинні погашатися протягом терміну, що перевищує один рік з дати складання Балансу, а також пролонговані короткострокові кредити (позики), які перейшли до складу довгострокових. У цій статті відображається заборгованість по отриманих кредитах, за винятком тієї частини заборгованості, що буде погашена в поточному році після складання Балансу та відображається у складі короткострокових зобов’язань.

Довгострокові фінансові зобов’язання (код рядка 450)

У складі цієї статті відображається сума довгострокової заборгованості підприємства відносно зобов’язання щодо залучення позикових коштів (крім кредитів банків), на які нараховуються відсотки. Крім того, до складу цієї статті відносяться аналогічні пролонговані позики, надані небанківськими фінансовими установами, по яких нараховуються відсотки.

До цієї статті не відноситься частина довгострокової позики, що підлягає сплаті в найближчі 12 календарних місяців.

Відстрочені податкові зобов’язання (код рядка 460)

У цій статті відображається сума податку на прибуток, що підлягає сплаті в майбутньому періоді внаслідок тимчасової різниці між обліковою та податковою базами оцінки. У разі коли податок на прибуток, визначений для цілей податкового обліку, більше порівняно з «бухгалтерським» податком на прибуток, то виникають податкові активи. В той же час відстрочені податкові зобов’язання виникають у разі якщо податок на прибуток, визначений для цілей оподаткування, менше від податку на прибуток порівняно з «бухгалтерським» податком.

Інші довгострокові зобов’язання (код рядка 470)

У цій статті відображаються суми довгострокових зобов’язань, що не можуть бути включені до інших статей розділу «Довгострокові зобов’язання».

До інших довгострокових зобов’язань слід віднести довгострокові векселі видані, довгострокові зобов’язання за облігаціями, довгострокові зобов’язання з оренди, інші довгострокові зобов’язання.

Розрахунки за довгостроковими векселями виданими ведуться з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за інші операції, заборгованість по яких забезпечена виданими векселями та не є поточним зобов’язанням.

За довгостроковими зобов’язаннями за облігаціями (зобов’язання за облігаціями, премія за випущені облігації, дисконт за випущеними облігаціями) ведуться розрахунки з іншими особами за випущеними та сплаченими власними облігаціями строком погашення більше 12 місяців з дати складання Балансу.

Розрахунки за довгостроковими зобов’язаннями з оренди ведуться з орендодавцями за необоротні активи, передані на умовах довгострокової оренди.

Розрахунки за іншими довгостроковими зобов’язаннями ведуться з іншими кредиторами та за інші операції, заборгованість по яких не є поточним зобов’язанням, зокрема відповідно до законодавства відстрочена заборгованість з податків, зборів (обов’язкових платежів), фінансова допомога на зворотній основі тощо.

1.1.4 Структура короткострокових залучених коштів

Відповідно до ПБО 2 «Баланс» під поточними (короткостроковими) зобов’язаннями необхідно розуміти зобов’язання, що будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців з дати складання Балансу.

Короткострокові кредити банків (код рядка 500)

Короткостроковими кредитами банків є зобов’язання підприємства перед кредитною установою (банком), які повинні бути виконані протягом терміну, що не перевищує одного року з дати складання Балансу, а також зобов’язання за кредитами (позиками) як довгостроковими, так i короткостроковими, термін погашення яких минув на дату складання Балансу.

Поточна заборгованість за довгостроковими зобов’язаннями (код рядка 510).

Поточна заборгованість за довгостроковими зобов’язаннями є частиною довгострокової заборгованості, яку необхідно погасити протягом одного року з дати складання Балансу.

Векселі видані (код рядка 520)

У цій статті відображається сума заборгованості за виданими векселями в забезпечення поставок (робіт, послуг) від постачальників, підрядників та інших кредиторів, термін погашення якої не перевищує 12 календарних місяців.

Кредиторська заборгованість за товари, роботи, послуги (код рядка 530)

У цій статті відображається сума заборгованості постачальникам i підрядникам за отримані матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, що забезпечена векселями).

Поточні зобов’язання за розрахунками

До складу поточних зобов’язань за розрахунками входять зобов’язання: «з одержаних авансів»; «з бюджетом»; «з позабюджетних платежів»; «зі страхування»; «з оплати праці»; «з учасниками»; «із внутрішніх розрахунків».

Поточні зобов’язання за розрахунками з одержаних авансів (код рядка 540).

У цій статті відображається сума внесків, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг), а також суми попередньої оплати покупцями i замовниками рахунків постачальника.

Поточні зобов’язання за розрахунками з бюджетом (код рядка 550)

У цій статті відображається заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства (крім зборів до соціальних фондів), а також зобов’язання за фінансовими санкціями, що справляються у дохід бюджету.

Поточні зобов’язання за розрахунками з позабюджетних платежів (код рядка 560)

У цій статті відображається заборгованість по внесках до позабюджетних фондів, передбачених чинним законодавством.

Поточні зобов’язання за розрахунками зі страхування (код рядка 570)

У цій статті відображається заборгованість по зборах на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття, розрахунках за індивідуальним страхуванням персоналу підприємства, за страхуванням майна та по інших розрахунках за страхуванням.

Поточні зобов’язання за розрахунками з оплати праці (код рядка 580)

У цій статті відображається заборгованість по нарахованій, але не виплаченій оплаті праці (за всіма видами заробітної плати, премій, допомог тощо) як облікового, так i необлікового складу підприємства, а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Поточні зобов’язання за розрахунками з учасниками (код рядка 590)

У цій статті відображається заборгованість підприємства його учасникам (засновникам), пов’язану з розподілом прибутку (дивідендів) та іншими виплатами, нарахованими засновникам та учасникам за користування майном, зокрема земельним i майновим паєм, а також виплатами у зв’язку з одержанням належної вибулому учаснику (засновнику) частини активів підприємства.

Поточні зобов’язання із внутрішніх розрахунків (код рядка 600)

У цій статті відображається заборгованість підприємства пов’язаним сторонам та кредиторську заборгованість по внутрішньовідомчих розрахунках.

Інші поточні зобов’язання (код рядка 610)

У цій статті відображається сума зобов’язань, які не можуть бути включені до інших статей, наведених у розділі «Поточні зобов’язання».

Розділ V. «Доходи майбутніх періодів»

Доходи майбутніх періодів (код рядка 630)

У цій статті потрібно відображати доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. Зокрема, до складу доходів майбутніх періодів відносяться доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних i театрально-видовищних підприємств, абонентна плата за користування засобами зв’язку тощо.

1.2 Напрямки розміщення фінансових ресурсів підприємства в активи процесів розширеного відтворення капіталу

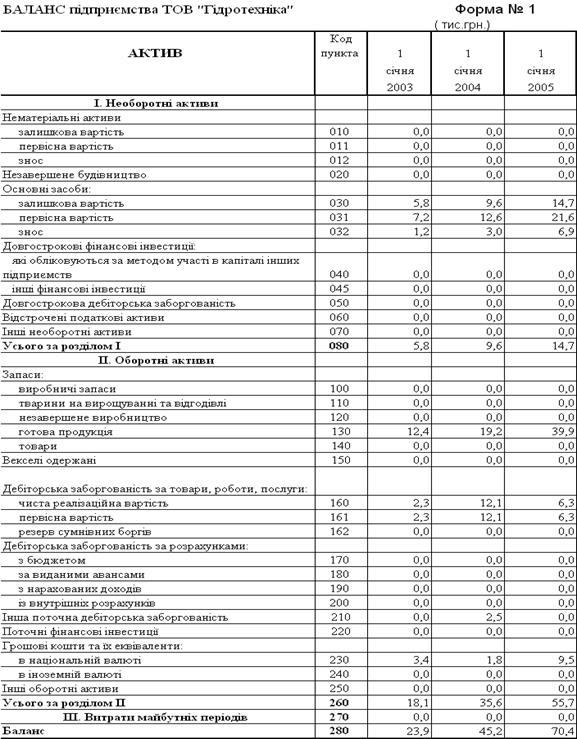

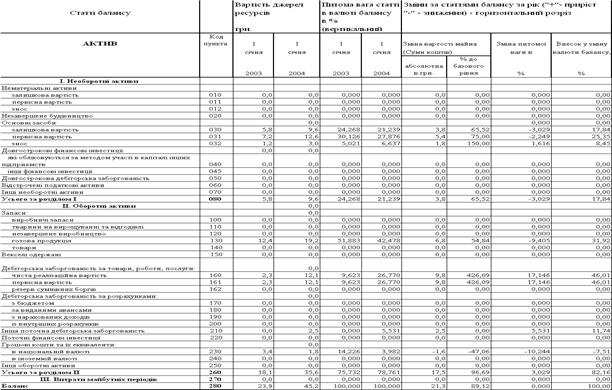

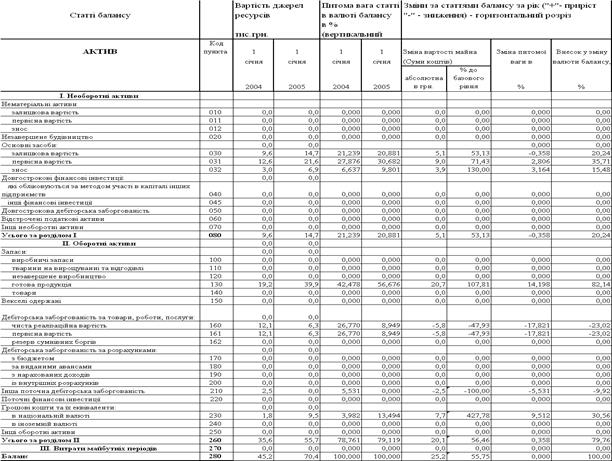

Структура агрегатів активів підприємства визначена Положенням (стандартом) бухгалтерського обліку 2 "Баланс" [16] (таблиця 1.2).

Таблиця 1.2 - Структура обліку агрегованих статей необоротних фондів і оборотних коштів у розділі АКТИВИ балансу підприємства

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| I. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | ||

| первісна вартість | 011 | ||

| накопичена амортизація | 012 | ||

| Незавершене будівництво | 020 | ||

| Основні засоби: | |||

| залишкова вартість | 030 | ||

| первісна вартість | 031 | ||

| знос | 032 | ||

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | ||

| Довгострокова дебіторська заборгованість | 050 | ||

| Відстрочені податкові активи | 060 | ||

| Інші необоротні активи | 070 | ||

| Усього за розділом I | 080 | ||

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | ||

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | ||

| готова продукція | 130 | ||

| товари | 140 | ||

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | ||

| первісна вартість | 161 | ||

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | ||

| за виданими авансами | 180 | ||

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | ||

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | ||

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом II | 260 | ||

| III. Витрати майбутніх періодів | 270 | ||

| Баланс | 280 |

1.2.1 Розміщення фінансових ресурсів в необоротні активи

Основа техніко-технологічної бази підприємства – це необоротні активи підприємства, які існують більше ніж 1 виробничий цикл та поступово переносять свою вартість на продукцію. Вони складаються з [25]:

нематеріальних активів;

основних засобів;

незавершеного будівництва основних засобів;

Оборотні матеріальні активи підприємства для використання потребують ресурсів техніко-технологічної бази підприємства та характеризуються повним переносом своєї вартості на виготовлену продукцію(послуги).

У статті "Нематеріальні активи" відображається вартість об'єктів, які віднесені до складу нематеріальних активів згідно з відповідними положеннями (стандартами). У цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а також нарахована у встановленому порядку сума накопиченої амортизації. Залишкова вартість визначається як різниця між первісною вартістю і сумою накопиченої амортизації, яка наводиться у дужках.

У статті "Незавершене будівництво" відображається вартість незавершених капітальних інвестицій у будівництво, створення, виготовлення, реконструкцію, модернізацію, придбання необоротних активів (включаючи необоротні матеріальні активи, призначені для заміни діючих, і устаткування для монтажу), що здійснюються підприємством, а також авансові платежі для фінансування капітального будівництва.

У статті "Основні засоби" наводиться вартість власних та отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів згідно з відповідними положеннями (стандартами). У цій статті також наводиться вартість інших необоротних матеріальних активів.

У цій статті наводяться окремо первісна (переоцінена) вартість, сума зносу основних засобів (у дужках) та їх залишкова вартість. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу.

Група основних засобів – сукупність однотипних по технічних характеристиках, використанню й умовам застосування необоротних матеріальних активів.

Для цілей бухгалтерського обліку основні засоби класифікуються по наступним групах:

1. Земельні ділянки

2. Капітальні витрати на поліпшення земель

3. Будинки, спорудження і передаточні пристрої

4. Машини й устаткування

5. Транспортні засоби

6. Інструменти, прилади, інвентар (меблі)

7. Інші основні засоби

Нижче приведена коротка характеристика основних засобів.

Будинки. До будинків відносяться архітектурно-будівельні об'єкти, прямим призначенням яких є створення нормальних умов для виробничої діяльності людей, експлуатації машин і устаткування і збереження товарно-матеріальних цінностей (будинки адміністративно-побутового призначення, електропідстанцій, лабораторій, механічних майстерень, гаражів, складів, виробничих цехів і т.п.).

Спорудження. До цієї групи відносяться інженерно-будівельні об'єкти, що безпосередньо не здійснюють виробничий процес, однак забезпечують умови для його проведення. До споруджень відносять: естакади, галереї, дамби, шляхопроводи, під'їзні внутрівиробничі залізничні колії, контактні мережі, спорудження підвісних доріг, автомобільні дороги і т.п.

Передаточні пристрої . До передатних пристроїв відносяться трубопроводи, що постачають підприємства водою, теплом, стисненим повітрям, газом, нафтою, кабельні і повітряні мережі, що забезпечують підприємства електроенергією, телефонним, телеграфної, радіозв'язком, і інші передатні пристрої. У цій групі основних фондів враховуються всі трубопроводи і мережі, що знаходяться на балансі підприємств, за винятком тих, котрі є частиною будинків.

Машини й устаткування. У зв'язку з великою кількістю і номенклатурою, зазначена група основних виробничих фондів у залежності від їхнього виробничо-технічного призначення підрозділяється на ряд наступних підгруп:

силові машини й устаткування;

робочі машини й устаткування;

вимірювальні і регулюючі прилади, пристрої і лабораторне устаткування;

обчислювальна техніка;

інші машини й устаткування.

До силових машин і устаткування відносяться машини – генератори, машини-двигуни, що виробляють теплову й електричну енергію, перетворюють різного роду енергію в механічну (електрогенератори, синхронні компенсатори, електродвигуни, енергопоїзди, інші пересувні електростанції, парові казани, турбіни, пускачі, вимірювальні і силові трансформатори, моторгенератори, випрямлювачі ртутні, селенові, напівпровідникові, інше енергетичне устаткування).

До робочих машин і устаткування відносять машини, апарати й устаткування, що безпосередньо беруть участь у процесі виробництва чи переміщення продукції.

До вимірювальних і регулюючих приладів, пристроїв і лабораторного устаткування відносять прилади і пристрої для виробництва всякого роду вимірів, а також для регулювання виробничих процесів (дозатори, амперметри, геодезичні прилади, апаратура централізації і блокування, газоаналізатори, термостати й ін.).

До обчислювальної техніки відносять сукупні засоби, призначені для рішення найрізноманітніших задач (аналогові і керуючі машини, прилади, пристрої, ПЕОМ і ін.).

До інших машин і устаткування відносять основні фонди, що не ввійшли в перераховані вище групи (устаткування АТС, пожежні машини й ін.).

Транспортні засоби. До транспортних засобів варто відносити засоби пересування для переміщення людей, вантажів і транспортування рідких і газоподібних речовин (електровози, тепловози, мотовози, паровози, мотодрезини, магістральні трубопроводи, вагони, піввагони, автоскидувачі, трактори-тягачі ін.).

Інструмент. У цю групу основних виробничих фондів включають усі види ручного, пневматичного й електричного інструмента, використовуваного або для здійснення виробничого процесу по випуску продукції, або по обслуговуванню виробничого процесу.

Виробничий інвентар і приналежності. У цю групу входять предмети виробничого призначення, що полегшують виконання операцій під час провадження робіт (робочі столи, верстати і т.д.), устаткування, що сприяє охороні праці (групові огородження машин і т.д.), ємності для збереження рідких і сипучих матеріалів, а також предмети технічного призначення, що не можуть бути віднесені до робочих машин.

Господарський інвентар. Ця група містить у собі всі предмети конторського, господарського і протипожежного призначення (столи, шафи, сейфи, множні апарати, гідропульти і т.д.).

Інші основні засоби. Дана група включає всі основні засоби різного виробничо-технічного й іншого призначення, що не ввійшли в жодну з класифікованих груп.

Відповідно до приведеного класифікаційного угруповання на кожнім підприємстві організується облік наявності основних фондів, аналіз їхнього складу, структури і динаміки, планування вибуття і введення нових основних фондів за рахунок капітальних вкладень. Дані структурного обліку основних фондів використовуються при плануванні виробництва, аналізі результатів виробничо-господарської діяльності і при рішенні інших економічних питань.

Нематеріальні ресурси це частина потенціалу підприємства, що приносить економічну вигоду протягом тривалого періоду і має нематеріальну основу одержання доходів. До них відносяться об'єкти промислової й інтелектуальної власності, а також інші ресурси нематеріального походження.

Промислова власність поняття, використовуване для позначення виключного права на нематеріальні цінності: винаходи, промислові зразки, корисні моделі, товарні знаки і знаки обслуговування, фірмові найменування і вказівки походження чи найменування місця походження товару, а також право по припиненню недоброякісної конкуренції.

Інтелектуальна власність юридичне поняття, що охоплює авторське право й ін. права, що відносяться до інтелектуальної діяльності в області виробництва, науки, програмного забезпечення, літератури і мистецтва.

Характеристика об'єктів промислової власності:

1) винахід це нове і технічне рішення, що володіє істотними відмінностями в будь-якій області народного господарства та дає позитивний ефект. Право на винахід засвідчується авторським посвідченням чи патентом;

2) промисловий зразок нове художньо-конструкторське рішення виробу, що визначає його зовнішній вигляд, який відповідає вимогам технічної естетики, придатний до здійснення промисловим способом і маючий позитивний ефект.

Існує дві форми охорони промислового зразка: свідчення і патент. Не підлягають охороні як промислові зразки вироби, зовнішній вигляд яких обумовлений винятково їх функцією (гайки, болти, гвинти і т.п.), а також галантерейні, швейні, трикотажні вироби, тканини (крім декоративних), взуття, головні убори;

3) корисні моделі це нові по зовнішньому вигляду, формі, розміщенню частин чи будівлі моделі. Для реєстрації корисної моделі досить будь-яких змін, навіть у просторовому компонуванні моделі;

4) товарні знаки позначення (ім'я, знак, символ чи сполучення їх), що розміщується на товарі чи його упакуванні для ідентифікації його і виробника. Якщо під товарним знаком надаються послуги, то він називається знаком обслуговування.

5) об'єкти інтелектуальної власності зв'язані з інформаційною системою й інформаційною діяльністю підприємства. До них відносяться: програмне забезпечення (сукупність програм, використовуваних у роботі ЕОМ); банк даних (сукупність програмних, організаційних і технічних засобів, призначених для централізованого нагромадження і використання інформації); база знань (сукупність систематизованих основних зведень, що відносяться до визначеної галузі знань і зберігаються в пам'яті ЕОМ).

Інші нематеріальні ресурси:

1) "ноу-хау" технологія виробництва, науково-технічні, комерційні, організаційні й управлінські знання, необхідні для функціонування виробництва. На відміну від секретів виробництва "ноу-хау" не патентується, оскільки в значній своїй частині складається з визначених прийомів, навичок і т.п. Поширення "ноу-хау" здійснюється насамперед за допомогою укладання ліцензійних договорів.

2) раціоналізаторська пропозиція це технічне рішення, що є новим і корисним для підприємства, якому воно подано.

3) найменування місця походження товару. Відбиває назву країни (чи місцевості) для позначення виняткових властивостей товару, викликаних природними умовами, людськими факторами, національними особливостями, характерними для даного регіону.

4) "гудвіл" визначає імідж (репутацію) підприємства (фірми).

Для амортизації нематеріальних активів застосовується лінійний метод, за яким кожний окремий вид нематеріального активу амортизується рівними частками виходячи з його первісної вартості протягом строку, який визначається платником податку самостійно виходячи із строку корисного використання таких нематеріальних активів або строку діяльності платника податку, але не більше 10 років безперервної експлуатації.

1.2.2 Фінансове забезпечення створення та відтворення основних засобів

У залежності від характеру участі у виробничому процесі основні виробничі засоби підрозділяються на активну і пасивну частини.

Активними вважаються ті основні виробничі засоби, що своїм безпосереднім впливом забезпечують видобуток корисної копалини або випуск іншої продукції. До них відносять: силові машини й устаткування, робочі машини й устаткування, вимірювальні і регулюючі прилади і пристрої, обчислювальну техніку, транспортні засоби й інструмент.

Пасивні – це ті основні виробничі засоби, що забезпечують нормальне функціонування активної частини основних фондів у процесі виробництва продукції. До цієї частини фондів відносять: будинки, спорудження, передатні пристрої, інвентар і ін.

Вирішальна роль у забезпеченні випуску продукції належить активній частини. Тому аналіз співвідношення величини окремих груп основних фондів на кожнім підприємстві і вишукування можливості росту активної частини, і на цій основі підвищення ефективності виробництва, являють собою важливу задачу для кожного виробничого підприємства.

Під терміном "амортизація" основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань.

Амортизації підлягають витрати на:

придбання основних фондів та нематеріальних активів для власного виробничого використання;

самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

капітальні поліпшення землі, не пов'язані з будівництвом, а саме: іригація, осушення, збагачення та інші подібні капітальні поліпшення землі.

Основні фонди з точки зору амортизації підлягають розподілу за такими групами:

група 1 будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 будьякі інші основні фонди, не включені до груп 1, 2 і 4;

група 4 електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 1,25 відсотка;

група 2 6,25 відсотка;

група 3 3,75 відсотка;

група 4 15 відсотків.

1.2.3 Розміщення фінансових ресурсів в оборотні активи

Формування груп оборотних коштів в Розділі II балансу «Оборотні активи» наведено в таблиці 1.2:

Запаси

Відповідно до ПБО 9 «Запаси» [21], затвердженого наказом Мінфіну України від 20.10.99 р. № 246, до запасів належать активи, що [16]:

утримуються для подальшого продажу за умов звичайної господарської діяльності (готова продукція);

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва (незавершене виробництво);

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством (сировина й матеріали, паливо, запасні частини).

Важливим моментом є правильність оцінки запасів, яка повинна здійснюватися за найменшою з двох величин: собівартістю (первісною вартістю) або чистою вартістю реалізації.

Собівартість (первісна вартість) запасів повинна включати:

суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

суми ввізного мита;

суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству;

транспортно-заготівельні витрати (на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи i транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів);

інші витрати, які безпосередньо пов’язані з придбанням запасів i доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До них належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання i підвищення якісно технічних характеристик запасів.

Необхідно мати на увазі, що відповідно до ПБО 9 ряд витрат не відноситься до первісної вартості запасів, а належить до витрат того періоду, в якому вони були здійснені. До складу таких витрат відносяться:

понаднормові витрати i нестачі запасів;

проценти за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням i доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Чиста вартість реалізації запасів – це очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію. Згідно з ПБО 9 запаси повинні відображатися за чистою вартістю реалізації, якщо на дату складання Балансу їх ціна знизилась або вони зіпсовані, застаріли, або іншим чином втратили первісно очікувану економічну вигоду.

У Балансі запаси відображаються у чотирьох рядках: «виробничі запаси», «тварини на вирощуванні та відгодівлі», «незавершене виробництво», «готова продукція».

Виробничі запаси(код рядка 100)

До складу виробничих запасів потрібно включати i вартість запасів сировини, основних i допоміжних матеріалів, палива, купованих напівфабрикатів i комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання під час нормального операційного циклу.

У статті «Виробничі запаси» необхідно відображати i вартість МШП на складі, термін використання яких не перевищує одного року.

Незавершене виробництво (код рядка 120)

У цій статті відображаються витрати на незавершене виробництво i незавершені роботи (послуги). Крім того, у цьому ж рядку показується продукція, яка не відповідає встановленим технічним характеристикам (крім браку), не прийняті замовником роботи, а також напівфабрикати власного виробництва, які використовуються для власних виробничих потреб. До складу цієї ж статті відповідно до листа Мінфіну України від 04.02.2000 р. № 18424 потрібно включати i вартість ремонту основних засобів.

Готова продукція (код рядка 130)

У цій статті відображаються запаси виробів на складі, оброблення яких завершено i які пройшли випробування, приймання, укомплектовані відповідно до умов договорів із замовниками та відповідають технічним умовам i стандартам.

Товари (код рядка 140)

У цій статті відображається вартість товарів, придбаних підприємствами (збуту, торгівлі, заготівлі та громадського харчування) з метою продажу. На промислових та інших виробничих підприємствах у цій статті повинні відображатися будь-які вироби, матеріали, продукти, придбані спеціально для продажу.

Крім того, промисловими підприємствами відображається вартість матеріальних цінностей, придбаних для комплектування готової продукції. Вартість таких цінностей не включається до собівартості готової продукції, а підлягає відшкодуванню покупцями окремо.

Векселі одержані (код рядка 150)

У цій статті відображається заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи i надані послуги. При цьому така заборгованість повинна відображатися за фактичною вартістю i бути забезпечена векселями з терміном погашення до одного року. У цій статті слід відображати як векселі, отримані безпосередньо від векселедавця, так i векселі, отримані за індосаментом. Відображення отриманих векселів проводиться за фактичною сумою заборгованості, в забезпечення якої такі векселі отримано, незалежно від номінальної вартості векселя.

Дебіторська заборгованість за товари, роботи, послуги

У Балансі «Дебіторська заборгованість за товари, роботи, послуги» відображається в трьох рядках: «чиста реалізаційна вартість», «первісна вартість», «резерв сумнівних боргів».

Первісна вартість (код рядка 161)

Правильність відображення фактичної суми дебіторської заборгованості визначена відповідно до ПБО 10 «Дебіторська заборгованість»[10].

Згідно з цим положенням за первісною вартістю оцінюється поточна дебіторська заборгованість за продукцію, товари, послуги, яка визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена її сума.

Резерв сумнівних боргів (код рядка 162)

Згідно з ПБО 10 обчислюється величина резерву сумнівних боргів для визначення чистої реалізаційної вартості на дату складання Балансу. Величина резерву сумнівних боргів може визначатися за двома методами: виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості.

При використанні першого методу визначення резерву сумнівних боргів підприємство самостійно оцінює ймовірність погашення дебіторської заборгованості на підставі власного досвіду, експертної оцінки тощо.

У разі коли підприємство визначить, що платоспроможність кожного дебітора становить 100%, резерв сумнівних боргів дорівнюватиме нулю. Тоді первісна i чиста (балансова) вартість дебіторської заборгованості у підприємства збігатимуться.

Чиста реалізаційна вартість (код рядка 160)

У цьому рядку відображається різниця між первісною вартістю дебіторської заборгованості i сумою резерву сумнівних боргів (коди рядків 161 i 162). Чиста реалізаційна вартість дебіторської заборгованості включається до підсумку Балансу.

Дебіторська заборгованість за розрахунками

У Балансі дебіторська заборгованість за розрахунками відображається у чотирьох рядках: «з бюджетом», «за виданими авансами», «з нарахованих доходів», «із внутрішніх розрахунків».

Дебіторська заборгованість за розрахунками з бюджетом (код рядка 170)

У цьому рядку відображається дебіторську заборгованість фінансових i податкових органів, а також переплата по податках, зборах та інших платежах до бюджету.

Дебіторська заборгованість за виданими авансами (код рядка 180)

У цій статті відображається сума авансів, наданих іншим підприємствам у рахунок майбутніх платежів.

Дебіторська заборгованість з нарахованих доходів (код рядка 190)

У цій статті показується сума нарахованих дивідендів, відсотків, роялті, що підлягають надходженню.

Дебіторська заборгованість із внутрішніх розрахунків (код рядка 200)

У цьому рядку показується заборгованість із внутрішньовідомчих та внутрішньогосподарських розрахунків та дебіторська заборгованість пов’язаних сторін.

До внутрішньовідомчих та внутрішньогосподарських розрахунків потрібно відносити дані про дебіторську заборгованість філій та структурних підрозділів підприємства, які виділено на окремий баланс, а також дані по розрахунках усередині одного тресту, концерну тощо.

Інша поточна дебіторська заборгованість (код рядка 210)

У цій статті показується заборгованість дебіторів, яка не може бути включена до інших статей дебіторської заборгованості та відображається у складі оборотних активів. До такої заборгованості відносяться: заборгованість покупців за відвантажені матеріальні цінності (крім готової продукції, товарів); персоналу за іншими операціями (по товарах, придбаних у кредит); розрахунки з підзвітними особами та з працівниками підприємства (крім оплати праці); розрахунки по претензіях, штрафних санкціях та відшкодуванню матеріальних збитків (у результаті нестач i втрат від псування i розкрадання цінностей, грошових коштів); заборгованість по операціях зі спільної діяльності; з різними організаціями по операціях некомерційного характеру (орендарів нежитлових приміщень, плата батьків за утримання дітей у дитячих установах, оплата навчальним закладам за підготовку фахівців, оплата науково-дослідним установам за виконані роботи); заборгованість по наданій фінансовій допомозі на зворотній основі.

Поточні фінансові інвестиції (код рядка 220)

У цій статті відображаються фінансові інвестиції, отримані на строк, що не перевищує одного року, i які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

Згідно з ПБО 12 «Фінансові інвестиції» [23] первісна оцінка фінансових інвестицій у бухгалтерському обліку здійснюється за собівартістю, яка складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбанням.

У разі придбання фінансової інвестиції шляхом:

обміну на цінні папери власної емісії – собівартість фінансової інвестиції визначається за справедливою вартістю переданих цінних паперів;

обміну на інші активи – собівартість визначається за справедливою вартістю цих активів.

Грошові кошти та їх еквіваленти

Згідно з ПБО 4 «Звіт про рух грошових коштів» до грошових коштів відносяться готівка, кошти на рахунках у банках та депозити до запитання. В той же час до еквівалентів грошових коштів належать короткострокові високо ліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів i характеризуються незначним ризиком зміни їх вартості.

Грошові кошти та їх еквіваленти в національній та іноземній валютах (коди рядків 230 i 240)

До складу грошових коштів (як у національній, так i в іноземній валютах) та їх еквівалентів необхідно відносити:

кошти в касі (у національній та іноземній валютах);

кошти на банківських рахунках (поточних, валютних, спеціальних, акредитиви, ощадні сертифікати, приватизаційні папери, імпортні депозити, приватизаційні кошти громадян, компенсаційні сертифікати тощо);

грошові документи (у національній та іноземній валютах), які знаходяться в касі підприємства (поштові марки, марки гербового збору, оплачені проїзні документи та путівки до санаторіїв, пансіонатів, будинків відпочинку);

кошти в дорозі (в національній та іноземній валютах), тобто грошові суми, внесені до каси банків, ощадних кас або поштових відділень для подальшого їх зарахування на розрахункові або інші рахунки підприємства;

казначейські чеки тощо.

Інші оборотні активи (код рядка 250)

У цій статті відображаються суми оборотних активів, які не можуть бути віднесені до статей I розділу «Оборотні активи» Балансу.

1.2.4 Структура оборотних коштів в сфері виробництва та сфері обертання

Оборотними виробничими фондами підприємства є такі засоби виробництва, що, знаходячись у процесі праці, цілком споживаються в кожному виробничому циклі і цілком переносять у цьому ж циклі свою вартість на продукцію праці.

Тому від оборотних виробничих фондів, використовуваних у виробництві, необхідно відрізняти фонди обертання, що обслуговують проведення постачальницько-збутової діяльності.

Фонди обертання складаються з готової до реалізації продукції, відвантажених товарів, дебіторської заборгованості і коштів, необхідних для закупівлі сировини, матеріалів, палива, виплати заробітної плати. Фонди обертання дозволяють робити кругообіг коштів.

Сукупність оборотних виробничих фондів і фондів обертання, виражена в грошовому вимірі, складає оборотні кошти виробничих підприємств, об'єднань.

Оборотні кошти це фінансові ресурси виробничих підприємств, об'єднань, що обслуговують економічний оборот усіх їхніх фондів, включаючи основні, оборотні виробничі фонди, фонди заробітної плати, фонди обертання у виді готової продукції і засобів у розрахунках.

Для вивчення складу і структури оборотних коштів їх групують по чотирьох ознаках: по сферах обороту, елементам оборотних коштів, охопленню нормуванням, джерелам фінансування. По призначенню в процесі відтворення – формуються чотири групи: виробничі запаси, витрати на незакінчену продукцію, продукцію на складах і кошти та розрахунки(таблиця 1.3).

Оборотні кошти приймають форму виробничих запасів і незавершеного виробництва у виробничому процесі, а також готових виробів і коштів у процесі обертання, тобто функціонують одночасно в сфері виробництва й у сфері обертання. Проходячи три стадії кругообертання: постачання, виробництво і збут (реалізація), вони приймають різні натуральні форми.

Таблиця 1.3 - Склад і класифікація оборотних коштів підприємства [27]

| Сфера обороту Оборотних коштів | Елементи оборотних коштів | Охват нормуванням | Джерела фінансування |

| Оборотні виробничі фонди (сфера виробництва) | I. Виробничі запаси | Нормуємі оборотні кошти | Власні оборотні кошти |

1. Сировина, основні матеріали, покупні полуфабрикати |

|||

| 2. Допоміжні матеріали | |||

| 3. Топливо, електроенергія | |||

| 4. Пар | |||

| 5. Запасні частини | |||

| 6. Малоцінні та швидкозношуємі предмети | |||

| II. Витрати на незакінчену продукцію | |||

| 7. Незакінчене виробницто та полуфабрикати власного виробництва | |||

| 8. Витрати наступних періодів | |||

| Фонди обігу (сфера обігу) | III. Готова продукція | ||

| 9. Продукція на складах | |||

| 10. Відгружена продукція | Ненормовані Оборотні кошти | Позикові оборотні кошти (формування ненормованих фондів та Понаднормативних нормуємих фондів) |

|

| IV. Грошові кошти та розрахунки | |||

| 11. Грошові кошти | |||

| 12. Дебіторська заборгованість та інші розрахунки |

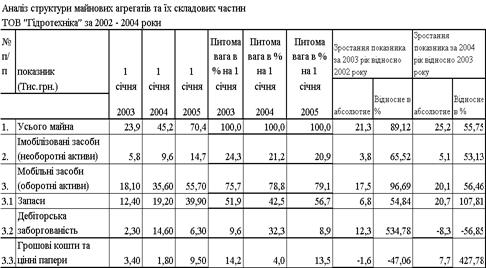

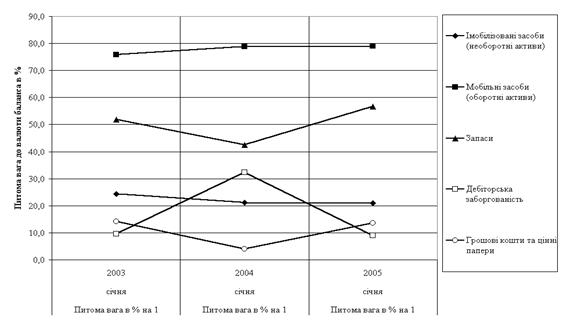

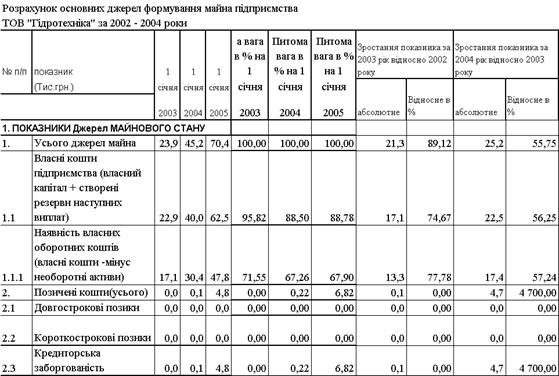

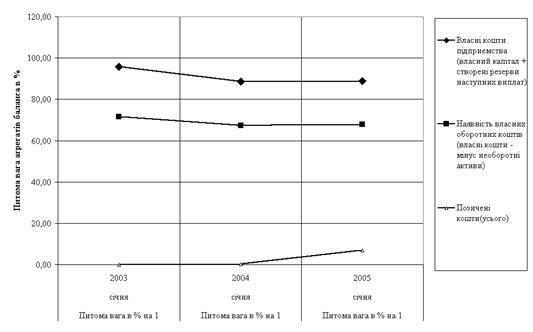

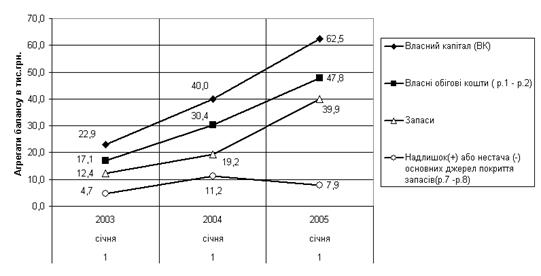

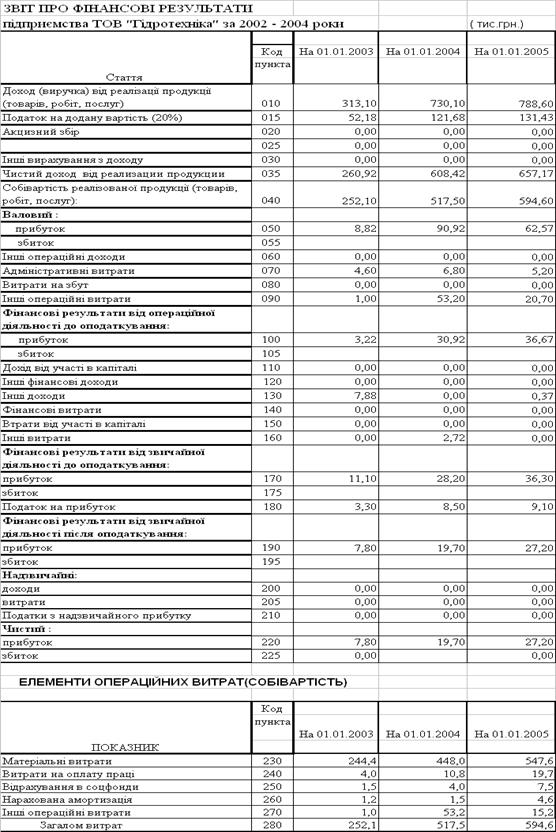

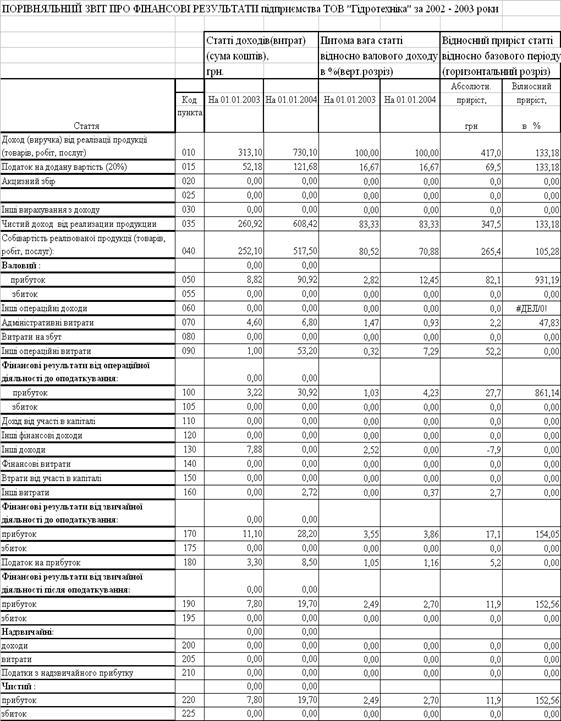

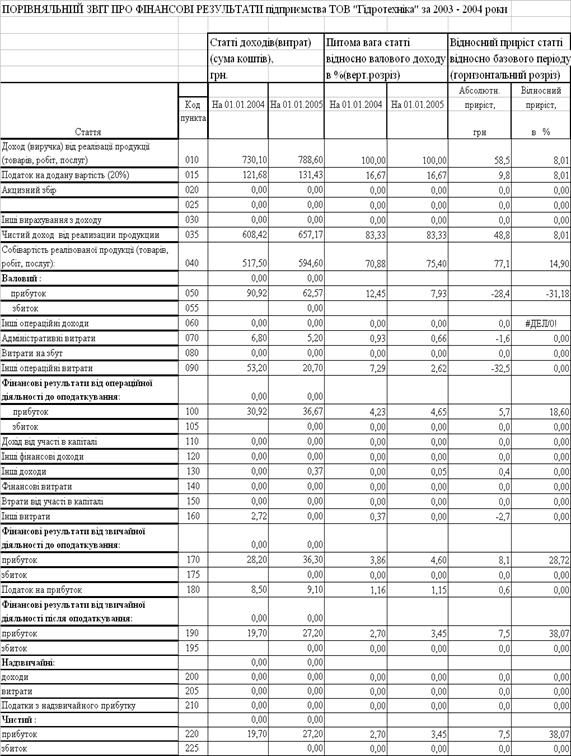

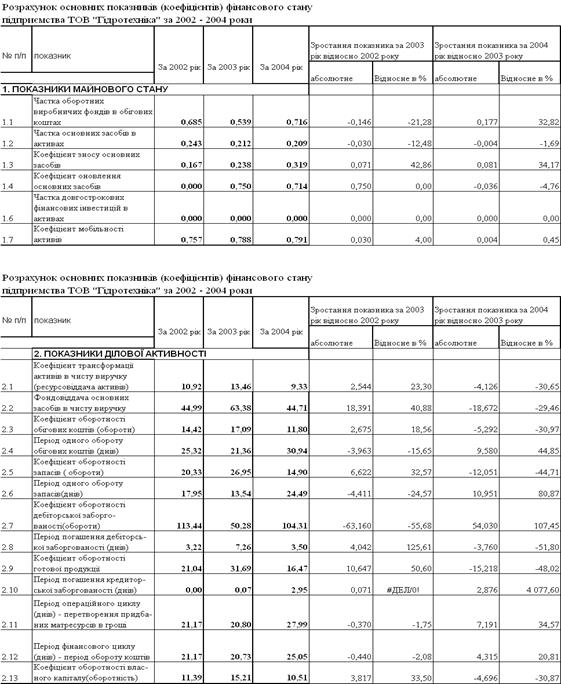

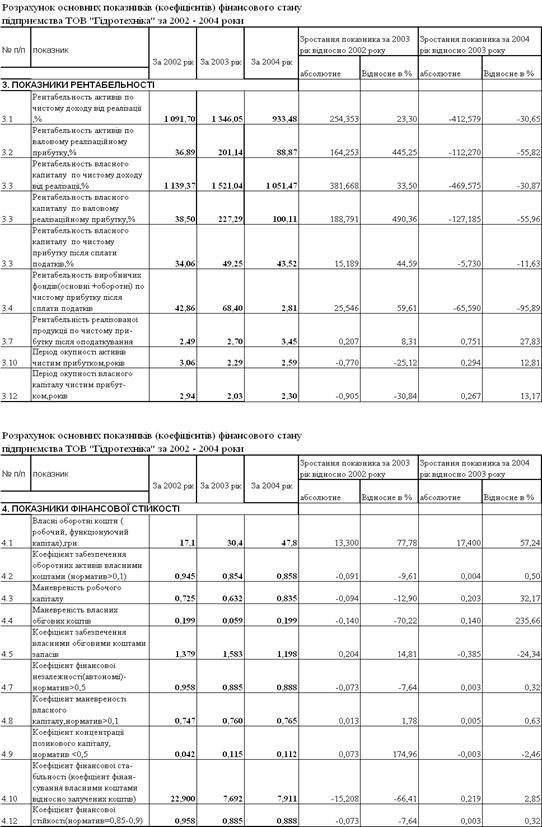

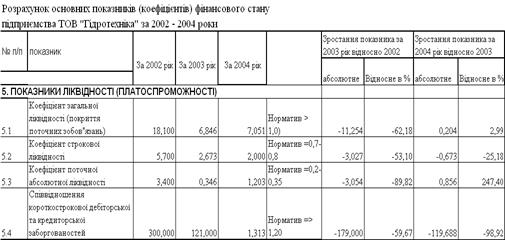

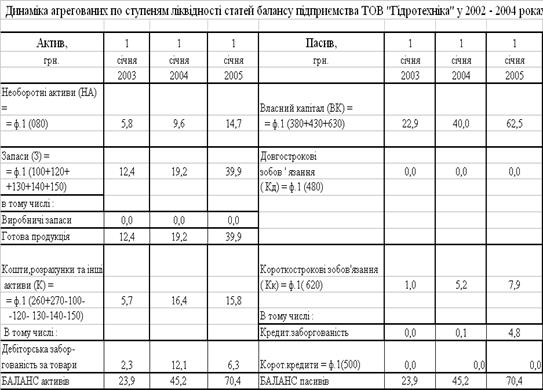

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ТОРГОВОГО ПІДПРИЄМСТВА ТОВ „ГІДРОТЕХНІКА” ЗА 2003 2004 РОКИ

2.1 Основні характеристики бізнесу ТОВ „ГІДРОТЕХНІКА”

Підприємство – товариство з обмеженою відповідальністю – ТОВ „Гідротехніка” (код ЕДРПОУ – 31249789) зареєстровано Ірпіньським міськвиконкомом 27 квітня 2001 року (реєстраційний № 1740) за адресою:

Київська область, смт. Буча, вул.. Тарасівська, 12а/23.

Середньооблікова чисельність персоналу у 2003 році – 4 працівника, у 2004 році – 6 працівників. Форма власності – колективна (код КФВ – 20), основний вид діяльності – оптова торгівля (код ЗКГНГ 71130, код КВЕД – 51.65.0). Підприємство за чисельністю відноситься до малих підприємств, але, оскільки обсяги товарообігу перевищують 500 тис.грн./на рік, підприємство працює на традиційній системі оподаткування підприємств – юридичних осіб.

Згідно Статуту ТОВ „Гідротехніка”:

1. Товариство з обмеженою відповідальністю "Гідротехніка", надалі ТОВАРИСТВО створено згідно рішення зборів Учасників (Протокол № І від 19.04. 2001 р.)

2. Учасниками ТОВАРИСТВА с громадяни України:

Гуренко Тетяна Олексіївна, 28.04.1954 року народження, паспорт СН 857857 виданий Харківським РОВ ГУ МВС України в м. Києві 26.01.99 р., прописана: м. Київ, вул. Руденко, 7, кв. 98, ідентифікаційний номер 1984107667.

Маруда Володимир Іванович, 24.10.1959 року народження, паспорт СН 731864 виданий Ірпінським МВ ГУ МВС України в Київській області 17.12.97 р., прописаний: Київська обл., смт. Буча, вул. Тарасівська, 12а, кв.23,ідентифікаційний номер 2184604935.

3. ТОВАРИСТВО є юридичною особою. З моменту державної реєстрації набуває пов'язані з його діяльністю права і несе зобов'язання, має самостійний баланс, основні фонди та оборотні кошти, розрахунковий, валютний та інші рахунки в банківських установах, круглу та інші печатки і штампи з власною назвою, бланки, емблеми, торгові і а фірмові знаки, інші реквізити.

4. ТОВАРИСТВО у встановленому порядку приймає участь у зовнішньоекономічній діяльності і проводить експортно-імпортні операції як на Україні, так і за її межами, включаючи товарообмінні, посередницькі та інші операції.

5. Основною метою ТОВАРИСТВА є формування ринку товарів та послуг, здійснення діяльності, спрямованої на отримання прибутку на вкладений капітал, а також задоволення на основі отриманого прибутку соціально-економічних інтересів Учасників і робітників ТОВАРИСТВА, які не є Учасниками ТОВАРИСТВА

6. Згідно поставлених цілей ТОВАРИСТВО в інтересах Учасників буде вирішувати задачі в наступних напрямках:

1) насичення ринку України високоякісною продукцією, в тому числі тією, яка виготовляється ТОВАРИСТВОМ;

2) підвищення ефективності здійснення усіх комерційних операцій за участю ТОВАРИСТВА;

3) вивчення та коригування ринку України;

4) встановлення ділових контактів з українськими та закордонними партнерами.

7. Предметом діяльності ТОВАРИСТВА є:

Здійснення оптової, роздрібної та комісійної торгівлі продукцією виробничо технічного призначення та товарами народного споживання.

Здійснення оптової, роздрібної та комісійної торгівлі металом та виробами з металу.

Оптова торгівля промисловим обладнанням.

Організація та проведення спортивних та оздоровчих заходів, змагань.

Здійснення оптової, роздрібної та комісійної торгівлі продовольчими товарами.

Посередницькі послуги в оптовій та роздрібній торгівлі

Створення власних магазинів та торгівельних точок.

Надання всіх видів побутових послугнаселенню.

Виготовлення та реалізація алкогольних напоїв, спирту етилового, коньячного і плодового.

Зовнішньоекономічна діяльність.

Виробництво, переробка, закупівля й реалізація (в тому числі у формі бартеру) продукції виробничо-технічного призначення.

Операції з цінними паперами,

Закупівля сільськогосподарської продукції у населення (в т.ч. за готівку).

Надання послуг у галузі маркетингу, менеджменту, пошук ділових партнерів у власних інтересах та інтересах третіх осіб.

Консалтингова, економіко-аналітична, та інформаційна діяльність. Надання консультаційних, брокерських, дилерських, лізингових послуг.

Будівництво, ремонтно-будівельне виробництво, виконання проектних і пошукових, оздоблювальних і сантехнічних робіт, виробництво будівельних матеріалів і конструкцій та супутніх виробів.

Будівництво і комплексна експлуатація готельного господарства, мотелів, станцій технічного обслуговування, автомобільних стоянок, автозаправних станцій, тощо.