| Скачать .docx |

Реферат: Фінансова стійкість в економічній діагностиці сучасного підприємства

Зміст

Вступ

Розділ 1. Фінансова стійкість в економічній діагностиці сучасного підприємства

1.1 Економічна суть фінансової стабільності та стійкості

1.2 Концептуальні та методологічні підходи до визначення стійкості фінансового стану підприємства

1.3 Класифікація факторів впливу на фінансову стійкість підприємства

1.4 Забезпечення фінансової стійкості підприємства

Розділ 2. Дослідження фінансової стійкості ТОВ "ЄВА"

2.1 Загальна характеристика підприємства

2.2 Аналіз структури балансу підприємства

2.3 Аналіз ліквідності підприємства

2.4 Оцінка фінансової стійкості і платоспроможності

2.5 Оцінка ділової активності

2.6 Оцінка рентабельності

Розділ 3. Напрямки підвищення фінансової стійкості ТОВ "ЄВА"

3.1 Розширення зони фінансової стійкості

3.2 Напрямки підвищення показників фінансової стійкості

3.2.1 Формування бюджету продажу ТОВ „ЄВА”

3.2.2 Формування плану виробництва

3.2.3 Формування бюджету закупок матеріальних ресурсів

3.2.4 Формування бюджету оплати праці

3.2.5 Формування бюджету руху грошових коштів

3.2.6 Бюджетний звіт про фінансові результати та баланс

3.2.7 Аналіз прогнозних показників фінансового стану підприємства після впровадження запропонованих заходів

Висновок

Список використаних джерел

Додатки

Вступ

Актуальність теми . В ринкових умовах суб'єкти господарювання самостійно залучають фінансові ресурси, намагаються ефективно їх розміщувати з метою забезпечення безперебійної підприємницької діяльності, здійснюють самостійний пошук контрагентів.

Ринкова трансформація підприємств вимагає якісно нового підходу до оцінки фінансового стану підприємств, до його необхідності та значущості в системі фінансового управління. Виняткового значення набуває визначення кількісних і якісних величин, які б характеризували стабільність, надійність підприємства як партнера в ринкових відносинах, його здатність маневрувати фінансовими ресурсами для досягнення ефективної підприємницької діяльності. Тому важливим є обґрунтування методики визначення фінансової стійкості підприємств, основних критеріїв та показників її визначення, встановлення місця цієї оцінки в системі фінансового менеджменту. Особливої уваги потребує виявлення закономірностей дії внутрішніх та зовнішніх факторів зміцнення фінансової стійкості.

Фінансова стійкість — це здатність підприємства протистояти операційним труднощам. Це таке його становище, коли отриманий прибуток забезпечує самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів. Під фінансовою стійкістю також розуміють характеристику відповідності структури джерел фінансування структурі активів підприємства. На відміну від аналізу платоспроможності підприємства, який оцінює оборотні активи та короткострокові зобов’язання, фінансова стійкість визначається на підставі аналізу співвідношення джерел фінансування і його відповідності стану активів [50, с.182].

Теоретична, методична та практична значимість забезпечення фінансової стійкості вітчизняних підприємств зумовили вибір теми дипломної роботи.

Стан вивчення проблеми . Не зважаючи на важливість фінансової стійкості як критерію надійності підприємства, стабільності фінансової діяльності, ефективності управління фінансовими ресурсами, розробка теоретико-методологічних засад ще не досягли належного рівня в науковій літературі. Останнє зумовлює відсутність належного місця оцінки фінансової стійкості підприємств в практичній роботі суб'єктів господарювання.

Дослідженням питань оцінки фінансового стану підприємств займались Бандурка О.М., Борисова В.А., Василик О.Д., Галушко О.С., Івахненко В.М., Ковальов В.В., Козак В.Г., Козак Г.Я., Костирко Л.А., Крейніна М.Н., Лайко П.А., Ляшенко Ю.І., Мних Є.В., Негашев Е.В., Пелипенко Л.П., Поддєрьогін А.М., Сав`як І.Я., Сайфулін Р.С., Ференц І.Д., Шеремет А.Д., Чепурко В.В., Чуй І.В., Чупіс В.А. та інші, хоча недостатнє місце в них займає оцінка фінансової стійкості.

Теоретико-методичні питання фінансової стійкості містяться в наукових роботах Артеменка В.Г., Балабанова И.Т., Белендири М.В., Буряка А.В., Гриніва Б.В., Дребота Н.П., Забродського В.А, Кизима Н.А., Кондратьєва О.В., Кульчицького М.І., Олійника В.Я., Плиси В.Й., Родіонової В.М., Свєшнікової М.С., Терещенка С.І., Федотової М.А. та інших вчених.

Аналіз економічної літератури свідчить про наявність різноманітних тлумачень сутності фінансової стійкості підприємства, а також про відсутність єдиної думки щодо групування та способу обчислення показників її оцінки. Вимагають подальшого розвитку питання розробки конкретних механізмів пошуку і реалізації внутрішніх резервів підвищення фінансової стійкості підприємств. Незавершеність наукових розробок в області удосконалення управління фінансово-економічним станом підприємства й істотна практична значимість даної проблеми для розвитку підприємств підкреслює об'єктивний характер актуальності теми дослідження.

Мета і задачі дослідження . Метою дослідження є розвиток теоретико-методичних засад та обґрунтування напрямків забезпечення фінансової стійкості підприємств України.

Відповідно поставленої мети в роботі вирішувались такі завдання:

- уточнити зміст категорії “фінансова стійкість підприємства” та її місце у фінансовій науці;

- обґрунтувати необхідність, мету та основні завдання оцінки фінансової стійкості підприємства та вивчити сучасні методичні підходи щодо її визначення;

- проаналізувати сучасний фінансово-економічний стан та обчислити показники фінансової стійкості товариства з обмеженою відповідальністю «Єва» й сформулювати пропозиції щодо підвищення фінансової стійкості.

Предметом дослідження є теоретико-методичні засади фінансової стійкості підприємств та напрямки її забезпечення.

Об'єктом дослідження є сукупність організаційно-економічних відносин, що складаються в процесі удосконалення управління фінансово-економічним станом та підвищення фінансової стійкості товариства з обмеженою відповідальністю «Єва».

Методи дослідження . Методологічну основу дипломної роботи становить діалектичний метод пізнання, який забезпечив вивчення фінансових відносин вітчизняних підприємств в їх розвитку, взаємозв'язку та взаємозалежності. В процесі дослідження використовувались прийоми аналізу і синтезу, а саме: групування, типізація, порівняння, економіко-математичне моделювання та графічне представлення результатів дослідження. Ряд методів і прийомів економічних досліджень базуються на економічних та логічних висновках, розрахунковому конструктивізмі.

Матеріалами для дослідження стали: наукові праці і публікації провідних вітчизняних і закордонних економістів із проблем теорії та практики управління фінансовою стійкістю підприємства, нормативні документи, фінансова звітність товариства з обмеженою відповідальністю «Єва».

Обсяг та структура роботи . Дипломна робота викладена на 107 сторінках, складається із вступу, трьох розділів, висновків, списку використаних джерел у кількості 52, має 31 таблицю, 5 додатків.

Розділ 1. Фінансова стійкість в економічній діагностиці сучасного підприємства

1.1 Економічна суть фінансової стабільності та стійкості

Ринкові умови господарювання та проблеми фінансового забезпечення діяльності підприємств обумовлюють необхідність зміни фінансово-економічної політики та кваліфікованої оцінки фінансового стану з метою виживання їх в умовах кризи і подальшого економічного зростання. Тому вітчизняні підприємства все частіше починають використовувати фінансовий аналіз.

Запорукою виживання підприємств в умовах кризи та основою їх фінансово стійкого стану є фінансова стабільність.

Фінансова стабільність підприємства є однією із найважливіших характеристик фінансового стану підприємства і пов’язана з рівнем його залежності від кредиторів та інвесторів. За різних умов, у яких функціонує підприємство, останнє для досягнення фінансової стабільності проходить різні етапи. Так, в умовах кризи підприємство може досягати фінансової стабілізації за такими етапами [37, с.113]:

1) ліквідація поточної неплатоспроможності підприємства;

2) відновлення фінансової стійкості (фінансової рівноваги у короткостроковому періоді);

3) забезпечення фінансової рівноваги у довгостроковому періоді.

Кожному етапу фінансової стабілізації відповідають певні її внутрішні механізми — оперативний, тактичний і стратегічний, що являють собою систему заходів, спрямованих на вирішення конкретних завдань.

Оперативний механізм фінансової стабілізації — це система заходів, спрямованих, з одного боку, на зменшення розміру поточних зовнішніх зобов’язань підприємства у короткостроковому періоді, а з другого — на збільшення суми найліквідніших активів (грошей), що забезпечують термінове погашення цих зобов’язань.

Тактичний механізм фінансової стабілізації являє собою систему заходів, спрямованих на досягнення точки фінансової рівноваги підприємства у наступному періоді. Під фінансовою рівновагою тут слід розуміти відповідність між можливим обсягом генерування власних фінансових ресурсів ОГв.ф.р та необхідним обсягом споживання власних фінансових ресурсів ОСв.ф.р, тобто:

ОГв.ф.р = ОСв.ф. р. (1.1)

Стратегічний механізм фінансової стабілізації є винятково наступальною стратегією фінансового розвитку, яка забезпечує оптимізацію необхідних фінансових параметрів з метою прискорення економічного зростання підприємства. Тобто стратегічний механізм фінансової стабільності — це система заходів, спрямованих на підтримання досягнутої фінансової рівноваги підприємства у довгостроковому періоді. Цей механізм ґрунтується на використанні моделі стійкого економічного зростання підприємства, що забезпечується основними параметрами його фінансової стратегії. У цьому разі застосовують таку модель економічного зростання підприємства:

ΔОР = ЧП: ОР · ККП · А: ВК · КОа, (1.2)

де ЧП: ОР — коефіцієнт прибутковості реалізації продукції; ККП — коефіцієнт капіталізації чистого прибутку; А: ВК — коефіцієнт левериджу активів; КОа — коефіцієнт оборотності активів [16, с.287].

За цього підходу фінансова стабілізація являє собою єдиний процес і взаємопов’язує основні його складові.

Фінансова стабільність підприємства, з одного боку, — це економічний процес, а з другого — економічна категорія.

Як економічний процес фінансова стабільність являє собою органічний процес чіткої взаємодії внутрішніх механізмів фінансової стабілізації підприємства — оперативного, тактичного та стратегічного з метою виведення підприємства з кризового стану або забезпечення економічного його зростання.

Як економічна категорія фінансова стабільність — це сукупність економічних відносин, що забезпечують умови збереження підприємством абсолютної або нормальної фінансової стійкості при контрольованій фінансовій рівновазі та одночасно спроможність до стійкого економічного зростання при врахуванні найбільш вагомих зовнішніх чинників. Отже, фінансова стабільність — це спроможність підприємства досягати стану фінансової рівноваги при збереженні достатнього ступеня фінансової стійкості та зберігати цей стан у довгостроковій перспективі при ефективному управлінні фінансами [24, с.47].

Складовими елементами фінансової стабільності є: фінансова рівновага підприємства, ресурсна, потенційна та фінансова стійкість. Основними із цих складових фінансової стабільності є фінансова рівновага та фінансова стійкість.

Фінансова рівновага підприємства — це відповідність обсягів формування та використання (споживання) власних фінансових ресурсів. Така фінансова рівновага досягається оптимізацією співвідношення між часткою коштів, що капіталізуються, і тією їх часткою, що спрямовується на споживання, а також узгодження джерел формування та напрямів використання власних фінансових ресурсів, встановлення оптимального співвідношення між внутрішніми та зовнішніми джерелами формування власних фінансових ресурсів. Фінансова рівновага — це агрегований показник, тому досягнення фінансової рівноваги значною мірою залежить від ефективності облікової політики підприємства, політики формування та розподілу прибутку підприємства, амортизаційної, дивідендної, емісійної політики тощо. Досягнення фінансової рівноваги — одна із найважливіших умов забезпечення фінансової стабільності, оскільки зростання можливостей щодо забезпечення приросту власних фінансових ресурсів означає підвищення фінансової стійкості та приводить до зростання ринкової вартості підприємства.

Ресурсна стійкість — це оптимальна структура трудових і матеріальних ресурсів підприємства. Вона сприяє економії витрат за рахунок скорочення потреб у фінансових ресурсах на їх фінансування, а отже, приводить до зростання прибутковості підприємства. Постійне збільшення прибутку дає змогу підприємству забезпечити в необхідній мірі формування власних фінансових ресурсів за рахунок внутрішніх джерел, що, у свою чергу, сприяє досягненню фінансової рівноваги та фінансовій стабілізації стану підприємства.

Потенційна стійкість — це можливість підприємства щодо нарощування обсягів діяльності та його спроможність вийти на новий рівень фінансової рівноваги. Підприємство може досягати як повної так і часткової фінансової стабілізації. Повна фінансова стабілізація досягається підприємством тільки при створенні передумов для стабільного зменшення вартості капіталу, що використовується, та постійного зростання ринкової вартості підприємства. Виконання такого завдання потребує прискорення темпів економічного розвитку підприємства на основі коригування окремих параметрів фінансової стратегії. Головною метою розробленої підприємством фінансової стратегії має бути забезпечення високих темпів стійкого економічного зростання підприємства, а саме таких, які б не порушували його фінансової рівноваги. Тільки в разі додержання цих вимог при реалізації фінансової стратегії буде забезпечуватись досягнення певного ступеня фінансової стабільності підприємства.

Фінансова стійкість — це такий стан фінансових ресурсів підприємства, за якого раціональне розпорядження ними є гарантією наявності власних коштів, стабільної прибутковості та забезпечення процесу розширеного відтворення. Фінансова стійкість — один із головних чинників, що впливає на досягнення підприємством фінансової рівноваги та фінансової стабільності [20, с.24].

У системі складових елементів фінансової стабільності підприємства фінансова стійкість займає одне із головних місць. Тому необхідним є пошук шляхів досягнення певного ступеня фінансової стійкості підприємства. Для забезпечення фінансової стабільності функціонування підприємства у перспективі необхідно визначати конкретний рівень фінансової стійкості та здійснювати її кількісну оцінку. Велике значення мають визначення «певного ступеня» фінансової стійкості, низки чинників, що обумовлюють межу стійкості, обґрунтованості методичних підходів до її оцінки, особливо в умовах економіки кризового періоду. Кожне підприємство має визначити межу своєї фінансової стійкості. Недостатня фінансова стійкість підприємства може призвести до його неплатоспроможності, а надлишкова — сприятиме створенню «зайвих» запасів та резервів, у зв’язку з чим зростуть витрати на їх утримання, спостерігатиметься недоотримання прибутку та гальмування темпів економічного розвитку підприємства.

Визначення стандартизованої межі фінансової стійкості є складним процесом. Кожне підприємство функціонує та здійснює свою операційну діяльність в умовах певного економічного середовища. Умови функціонування підприємства визначаються фазою розвитку економічної системи. Щодо підприємства генерує низка чинників макроекономічного характеру, на які підприємство впливати не зможе, але зворотний їх вплив на ефективність діяльності підприємства, його ліквідність, платоспроможність і тим більше фінансову стійкість досить значний. На кожному етапі розвитку підприємства вплив чинників макроекономічного характеру є значним, але особливо їх значущість зростає на такій стадії розвитку системи, як економічна криза. Чинники макроекономічного характеру впливають на всі без винятку підприємства, проте характер їх впливу на фінансову стійкість залежить від специфіки діяльності кожного окремого суб’єкта господарювання. Внутрішні чинники, які впливають на фінансову стійкість, відображують специфіку діяльності підприємства та обумовлюються стадією життєвого циклу самого підприємства [8, с. 57].

1.2 Концептуальні та методологічні підходи до визначення стійкості фінансового стану підприємства

У сучасній економічній літературі не вироблено єдиного методологічного підходу до трактування сутності поняття «фінансова стійкість». Так, у багатьох наукових працях із питань фінансового аналізу це поняття розглядається у вузькому значенні як один із показників фінансового стану підприємства, який характеризує: «стан активів (пасивів) підприємства, що гарантує постійну платоспроможність» [31, с.204; 12 с.315]; «такий стан підприємства, коли обсяг його майна (активів) достатній для погашення зобов’язань, тобто підприємство є платоспроможним» [27, с.204]; «стан і структуру активів організації, їх забезпеченість джерелами» [18, с.3].

Таким чином, у наведених визначеннях сутність поняття «фінансова стійкість» пов’язується, в основному, зі станом і структурою активів і пасивів, які випливають із традиційного трактування фінансів підприємств як системи економічних відносин, які виникають у процесі формування, розподілу та використання грошових ресурсів підприємства. Однак економічна природа фінансів підприємств значно глибша. Вони є «відносно самостійною сферою системи фінансів держави, що охоплює широке коло грошових відносин, пов’язаних із формуванням і використанням капіталу, доходів, грошових фондів у процесі кругообороту їх коштів і виражених у вигляді різних грошових потоків» [2, с.411].

У теперішній час традиційна система грошових (фінансових) відносин значно змінилась. Спектр фінансових відносин, які випливають із реалій сьогодення і впливають на грошові потоки формування і використання фінансових ресурсів підприємств, значно розширився. Підприємство вступає у фінансові відносини з інвесторами (акціонерами, учасниками, власниками); з постачальниками і покупцями з приводу форм, способів і строків розрахунків, а також способів забезпечення виконання зобов’язань (сплата неустойки, передача застави); з фінансовими (кредитними) інститутами та іншими підприємствами з приводу залучення і розміщення вільних грошових коштів (одержання і погашення кредитів, страхових платежів і страхових відшкодувань, платежів у недержавні пенсійні фонди тощо); з державою – при сплаті податків і зборів у бюджетну систему і відрахувань у позабюджетні фонди; з державою – при фінансуванні з бюджету на цілі, передбачені чинним законодавством тощо.

Крім того, в умовах ринку з’являються і принципово нові групи фінансових відносин, пов’язані з неспроможністю (банкрутством) підприємств, які виникають у зв’язку з припиненням його поточних платежів, а також ті, що виникають при злитті, поглинанні і розподілі підприємств (корпорацій).

Усі перераховані фінансові відносини виникають у процесі формування, розподілу, перерозподілу і використання капіталу, доходів, фондів, резервів та інших грошових джерел коштів підприємства, тобто фінансових ресурсів. Саме ця сукупність фінансових відносин підприємства визначає його фінансову стійкість.

У цьому контексті більш зваженою, на наш погляд, є позиція тих авторів, які визначають фінансову стійкість як результат взаємодії всіх елементів системи фінансових відносин підприємства. Зміст поняття «фінансова стійкість» трактується ними як: «відповідність параметрів діяльності підприємства і розміщення його фінансових ресурсів критеріям позитивної характеристики «фінансового стану» [15, с.354]; такий стан його фінансових ресурсів, їх розподіл і використання, який забезпечує розвиток підприємства на основі зростання прибутку і капіталу при збереженні платоспроможності і кредитоспроможності в умовах допустимого рівня ризику» [21, с.13]; «такий стан підприємства, при якому забезпечується стабільна фінансова діяльність, постійне перевищення доходів над витратами, вільний обіг грошових коштів, ефективне управління фінансовими ресурсами, безперервний процес виробництва і реалізації продукції, розширення і оновлення виробництва» [18, с.7].

Підсумовуючи різні підходи до визначення сутності поняття «фінансова стійкість», можемо зробити висновок, що це узагальнююча якісна характеристика фінансового стану підприємства, що відображає тенденції зміни фінансових відносин на підприємстві під впливом різноманітних внутрішніх і зовнішніх чинників. Термін «стабільність» відносно характеристики фінансового стану підприємств є «ознакою сталості руху як динамічного процесу, що має певну швидкість, темп. Стійкість фінансового стану забезпечується всією виробничо-господарською діяльністю підприємства. Тому в цьому понятті відображається не тільки стан фінансових ресурсів, а й ефективність їх використання».

Оскільки існують різні підходи до трактування сутності фінансової стійкості підприємства, то відсутній уніфікований підхід і відносно показників цього поняття. В економічній літературі пропонуються різноманітні коефіцієнти оцінки фінансової стійкості як показника фінансового стану підприємства. Найчастіше як показники фінансової стійкості називаються платоспроможність, ліквідність, фінансова незалежність (автономія). Деякі автори, наприклад Ю.С. Цал-Цалко, пропонує застосовувати низку коефіцієнтів – всього 18. Основні з них: маневреність власного капіталу, коефіцієнт фінансової незалежності, коефіцієнт концентрації залученого капіталу, коефіцієнт залучених джерел у необоротних активах, коефіцієнт довгострокового залучення позикових коштів. Коефіцієнт довгострокових зобов’язань, коефіцієнт поточних зобов’язань, коефіцієнт співвідношення залученого і власного капіталу (фінансування), коефіцієнт забезпечення фінансової стабільності, коефіцієнт фінансового левериджу (механізм управління формуванням прибутку підприємства), коефіцієнт забезпечення запасів робочим капіталом, коефіцієнт забезпеченості оборотних активів робочим капіталом та інші [31, с.206]. М. Білик рекомендує оцінювати фінансову стійкість підприємства за такими сімома показниками: фінансова автономія, фінансова залежність, фінансовий ризик, маневреність власного капіталу, структура покриття довгострокових вкладень, довгострокове залучення коштів, фінансова незалежність капіталізованих джерел [36, с.55]. Г. Ілясов для оцінки фінансової стійкості підприємства пропонує використовувати лише два показники: відношення власного капіталу до всіх пасивів та відношення власного капіталу до позиченого капіталу [42, с.51].

Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затвердженим Наказом Мінфіну України та Фонду державного майна України від 26 січня 2001 р. № 49/121 [1], визначено лише чотири коефіцієнти фінансової стійкості: коефіцієнта платоспроможності (автономії), коефіцієнта фінансування, коефіцієнта забезпеченості власними оборотними засобами та коефіцієнта маневреності власного капіталу.

Фінансову стійкість підприємства оцінюють за допомогою абсолютних і відносних показників. За абсолютний показник фінансової стійкості приймають наявність власних оборотних коштів. Це розрахунковий показник. Він визначається як різниця між поточними активами і поточними зобов’язаннями:

НВОК = II р АБ – IV р. ПБ, (1.3)

де II р АБ — поточні активи, тобто підсумок за II розділом активу балансу; IV р. ПБ — поточні зобов’язання, підсумок за IV розділом балансу [17, с. 411].

Цей розрахунковий показник показує, яка сума поточних активів сформована за рахунок власного капіталу.

Джерелами формування довгострокових активів є перманентний капітал (власний та довгострокові пасиви), але можуть формуватись і за рахунок короткострокових кредитів. Поточні активи формуються за рахунок власного капіталу та короткострокових позикових коштів. Отже, поточні активи (підсумок за розділом II активу балансу) можна поділити на дві частини:

1) постійну, сформовану за рахунок постійного капіталу;

2) змінну, сформовану за рахунок поточних зобов’язань підприємства.

Наявність власного оборотного капіталу в кожний конкретний період часу буде характеризувати фінансову залежність підприємства та його стан.

Виділяють також два основних підходи до визначення фінансової стійкості, відповідно до яких диференційованою є інформаційна база аналізу [41, с. 32].

За першого підходу при оцінці фінансового стану і фінансової стійкості підприємства орієнтуються винятково на дані Балансу про джерела фінансування, тобто на капітал. У цьому разі оцінку фінансової стійкості підприємства здійснюють тільки на основі даних пасиву балансу.

За другого підходу для оцінки фінансової стійкості підприємства аналізують взаємозв’язок між активом і пасивом Балансу, тобто простежують напрями використання коштів.

За першого підходу коефіцієнти, розраховані за даними пасиву балансу, є основними. Однак характеристика фінансової стійкості за допомогою таких показників буде не повною. Важливо не тільки знати, звідки залучено кошти, а й куди їх вкладено, яка структура вкладень.

Більш повним і з економічного погляду більш виправданим є другий підхід. Тому повну оцінку фінансової стійкості підприємства слід здійснювати з використанням як коефіцієнтів, розрахованих за даними пасиву балансу, так і коефіцієнтів, що відображують взаємозв’язок між джерелами формування коштів підприємства і структурою вкладень [46, с. 73].

Першим етапом аналізу фінансового стану підприємства є оцінка оптимальності співвідношення власного і позикового капіталу підприємства. Ці показники окремі автори поділяють на два блоки:

1) коефіцієнти капіталізації, що характеризують фінансовий стан підприємства з позицій структури джерел коштів;

2) коефіцієнти покриття, які характеризують фінансову стійкість з позицій витрат, пов’язаних з обслуговуванням зовнішніх джерел залучених коштів [52, с. 35].

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюють за даними Балансу підприємства. Проведений аналіз характеризує структуру джерел фінансування ресурсів підприємства, суть фінансової стійкості та незалежності підприємства від зовнішніх джерел фінансування його діяльності.

Аналіз фінансової стійкості (платоспроможності) підприємства здійснюють через розрахунок та оцінку таких коефіцієнтів (табл. 1.1).

З метою забезпечення єдиного порядку і основних методичних принципів проведення аналізу фінансового стану приватизованих підприємств Мінфіном України і Фондом державного майна України встановлено скорочений перелік коефіцієнтів для оцінки фінансової стійкості (табл. 1.2).

Таблиця 1.1

Алгоритм розрахунку основних показників (коефіцієнтів) фінансової стійкості підприємства [34, с. 87]

| Показник | Порядок розрахунку показника (коефіцієнта) |

| Коефіцієнт фінансової автономії | |

| Коефіцієнт фінансової залежності | |

| Коефіцієнт фінансового ризику | |

| Коефіцієнт маневреності власного капіталу | |

| Коефіцієнт структури покриття довгострокових вкладень | |

| Коефіцієнт довгострокового залучення коштів | |

| Коефіцієнт фінансової незалежності капіталізованих джерел |

Таблиця 1.2

Алгоритм розрахунку показників (коефіцієнтів) фінансової стійкості підприємства при приватизації

| Показник | Порядок розрахунку показника |

| Коефіцієнт платоспроможності (автономії) | |

| Коефіцієнт фінансування | |

| Коефіцієнт забезпеченості власними оборотними коштами | |

| Коефіцієнт маневреності власного капіталу |

Охарактеризуємо найбільш суттєві із коефіцієнтів капіталізації.

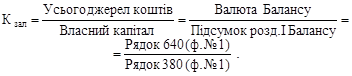

Коефіцієнт фінансової автономії (незалежності) (коефіцієнт концентрації власного капіталу) характеризує частку власних коштів (власного капіталу) в загальній сумі коштів, авансованих у його діяльність.

Коефіцієнт фінансової автономії розраховують за формулою:

(1.4)

(1.4)

Чим вище значення цього коефіцієнта, тим більш фінансово стійким, стабільним і більш незалежним від зовнішніх кредиторів є підприємство. Вважають, що в підприємства з високою часткою власного капіталу кредитори швидше вкладають кошти, оскільки вони мають можливість погасити борги за рахунок власних коштів. Практика свідчить, що загальна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто джерела фінансування підприємства (загальна сума капіталу) мають бути хоча б наполовину сформовані за рахунок власних коштів. Отже, критичне значення коефіцієнта автономії має становити 0,5, хоча частка залученого капіталу в японських компаніях — 80 %, що на 58 % більше, ніж у США.

Коефіцієнтом, зворотним коефіцієнту фінансової автономії, є коефіцієнт фінансової залежності. Добуток цих коефіцієнтів дорівнює 1.

Коефіцієнт фінансової залежності розраховують за формулою:

(1.5)

(1.5)

Зростання цього показника у динаміці означає збільшення частки позикових коштів у фінансуванні підприємства, а отже, втрату фінансової незалежності. Якщо його значення знижується до одиниці (100 %), то це свідчить про те, що власники підприємства повністю його фінансують, а якщо перевищує одиницю, то навпаки. Так, якщо значення коефіцієнта 1,40, це означає, що при вкладенні в активи підприємства 1,40 грн, позиченими є 40 коп.

Коефіцієнт фінансового ризику показує співвідношення залучених коштів і власного капіталу. Його обчислюють за формулою:

(1.6)

(1.6)

За цим коефіцієнтом здійснюють найбільш загальну оцінку фінансової стійкості. Він показує, скільки одиниць залучених коштів припадає на кожну одиницю власних. Зростання показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стійкості, і навпаки.

Оптимальне значення — Кф.р £ 0,5. Критичне значення — 1.

Коефіцієнт маневреності власного капіталу показує, яка частина власного оборотного капіталу перебуває в обороті, тобто у тій формі, яка дає змогу вільно маневрувати цими коштами, а яка капіталізована. Для забезпечення гнучкості у використанні власних коштів підприємства необхідно, щоб коефіцієнт маневреності за своїм значенням був досить високим.

Коефіцієнт маневреності власного капіталу розраховують як відношення власного оборотного капіталу підприємства до власних джерел фінансування

![]() . (1.7)

. (1.7)

Iнформацією для розрахунку цього коефіцієнта є пасив Балансу та розрахункові дані, що відображують величину власних оборотних коштів. Величину власного капіталу підприємства показують у розділі I пасиву Балансу, тоді як величину власних оборотних коштів потрібно розрахувати. Цей показник характеризує ту частину власного капіталу підприємства, яка є джерелом покриття його поточних активів.

За своїм значенням показник — величина власних оборотних коштів може значно коливатися залежно від структури капіталу та галузевої належності підприємства. Зміни коефіцієнта маневреності можуть бути як позитивними, так і негативними. Позитивним буде незначне збільшення коефіцієнта маневреності в динаміці. Різке збільшення цього коефіцієнта не може свідчити про нормальну діяльність підприємства, оскільки зростання значення цього показника відбувається за умови або зростання власного оборотного капіталу, або при зменшенні власних джерел фінансування. Збільшення цього показника автоматично викличе зменшення інших показників, наприклад коефіцієнта фінансової автономії, що призведе до посилення залежності підприємства від кредиторів.

Для визначення оптимального значення коефіцієнта маневреності потрібно цей показник по конкретному підприємству порівняти із середнім його значенням по галузі або в суб’єктів господарювання — конкурентів.

Для підприємства дуже важливо знайти оптимальне співвідношення коефіцієнта фінансової автономії і коефіцієнта маневреності власного капіталу, іншими словами, співвідношення власного і позикового капіталу.

Важливу роль при оцінці фінансової стійкості підприємства відіграють також коефіцієнти покриття.

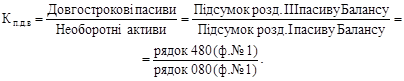

Методика розрахунку коефіцієнта структури покриття довгострокових вкладень ґрунтується на припущенні, що довгострокові позики використано для фінансування придбання основних засобів та інших капітальних вкладень, тобто:

(1.8)

(1.8)

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами. Збільшення коефіцієнта в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів. Водночас фінансування є ознакою добре розробленої стратегії підприємства. Цей показник може бути інтерпретований по-різному, що залежить насамперед від користувачів аналітичних даних. Для банків та інших інвесторів більш надійною є ситуація, коли значення цього коефіцієнта нижче, тоді як з позицій підприємства більш високе значення показника є ознакою нормального функціонування.

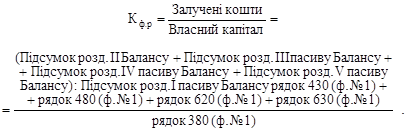

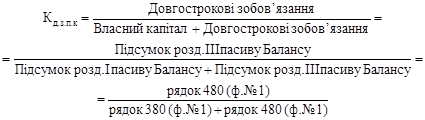

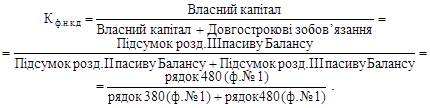

Коефіцієнти структури довгострокових джерел фінансування. Визначаючи значення цих показників, у розрахунок приймають тільки довгострокові джерела коштів. У цю підгрупу входять два взаємодоповнюючих показники — коефіцієнт довгострокового залучення позикових коштів і коефіцієнт фінансової незалежності капіталізованих джерел, які обчислюють за формулою:

(1.9)

(1.9)

Сума цих показників дорівнює одиниці. Зростання коефіцієнта Кд.з.п.к в динаміці є негативною тенденцією і означає, що з позиції довгострокової перспективи підприємство все більше й більше залежить від зовнішніх чинників. Що стосується ступеня залучення позикових коштів, то в зарубіжній практиці існують різні думки. Найпоширенішою є думка про те, що частка власного капіталу в загальній сумі джерел довгострокового фінансування Кф.н.к.д має бути досить великою, при цьому нижню межу означено на рівні 0,6 (60 %). При більш низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням.

Водночас у підприємства з високою часткою власного капіталу кредитори вкладають свої кошти більш охоче.

Важливим показником, на думку, Крейніної М.Н., який характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів [45, с. 51].

Матеріальні оборотні кошти підприємства являють собою запаси, вартість яких відображується у розд. II активу Балансу. Кількісне значення цього показника визначається додаванням даних за такими статтями Балансу, як виробничі запаси, тварини на вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари. Розрахунок вартості матеріальних оборотних коштів підприємства можна виконати так:

З = рядок 100 (ф. № 1) + рядок 110 (ф. № 1) + рядок 120 (ф. № 1) + рядок 130 (ф. № 1) + рядок 140 (ф. № 1).

Для характеристики джерел формування матеріальних оборотних коштів (запасів) використовують кілька показників, які характеризують види джерел:

1. Власні оборотні кошти:

Кв = Підсумок розд. I пасиву Балансу – Підсумок розд. I активу Балансу = рядок 380 (ф. № 1) — рядок 080 (ф. № 1) = (Підсумок розд. II активу Балансу + Підсумок розд. III активу Балансу) – (Підсумок розд. II пасиву Балансу + Підсумок розд. III пасиву Балансу + (Підсумок розд. IV пасиву Балансу + Підсумок розд. V пасиву Балансу) = (рядок 260 (ф. № 1) + рядок 270 (ф. № 1) – (рядок 430 (ф. № 1) + рядок 480 (ф. № 1) + рядок 620 (ф. № 1) + рядок 630 (ф. № 1);

2. Власні оборотні кошти і довгострокові позикові джерела формування запасів (функціонуючий капітал):

Кв.п.з = Кв + Підсумок розд. III пасиву Балансу = рядок 380 (ф. № 1) – рядок 080 (ф. № 1) + рядок 480 (ф. № 1);

3. Загальна величина основних джерел формування запасів:

Ко. = Кв.дп. + Короткострокові кредити – Необоротні активи = рядок 380 (ф. № 1) + рядок 480 (ф. № 1) + рядок 500 (ф. № 1) – рядок 080 (ф. № 1).

Для правильної оцінки фінансової стійкості розрахункові дані цих показників порівнюють у динаміці та з нормативними значеннями. Рекомендовані значення показників і тенденції зміни наведено в табл. 1.3.

Таблиця 1.3

Нормативні значення показників фінансової стійкості підприємства

| Показник | Рекомендоване значення, тенденції, зміни |

| Коефіцієнт фінансової автономії | Критичне значення — 0,5, збільшення |

| Коефіцієнт фінансової залежності | Критичне значення — 2, зменшення |

| Коефіцієнт фінансового ризику | £ 0,5, критичне значення — 1 |

| Коефіцієнт маневреності власного капіталу | > 0 — збільшення |

| Коефіцієнт структури покриття довгострокових вкладень | |

| Коефіцієнт довгострокового залучення позикових коштів | 0,4 |

| Коефіцієнт фінансової незалежності капіталізованих джерел | 0,6 |

Для порівняння значень розрахованих показників (коефіцієнтів) у випадку, якщо основним звітним періодом, за який подається Звіт про фінансові результати, є квартал, а всі попередні періоди, за які здійснюються розрахунки, є річними, необхідно дані квартального звіту про фінансові результати помножити на коефіцієнт: К = 4: N, де N — порядковий номер звітного кварталу.

Для кожного підприємства значення наведених показників будуть різними. На величину коефіцієнтів впливають такі чинники: стадія життєвого циклу підприємства, галузь його діяльності, структура джерел коштів, оборотність оборотних та всіх активів. Тому застосування коефіцієнтного підходу є проблематичним з погляду неможливості зробити однозначні висновки щодо ступеня фінансової стійкості підприємства.

1.3 Класифікація факторів впливу на фінансову стійкість підприємства

Багато джерел надають різні класифікації факторів як зовнішніх, так і внутрішніх, що впливають на фінансову стійкість підприємства, але окремо вони не дають загальної картини для повного розуміння їх впливу [36, 37, 39, 49, 48].

Відомо, що на фінансову стійкість підприємства впливає ціла низка чинників. З метою управління окремими з них, посилення чи послаблення їх впливу на фінансову стійкість підприємства спробуємо об’єднати їх в групи залежно від рівня виникнення та ступеня значущості.

За рівнем виникнення виділяють внутрішні та зовнішні чинники.

Залежно від ступеня їх значущості виділяють чинники I рівня (базові), II рівня (похідні) та III рівня (деталізуючі) [22, с. 287].

Оскільки з різних причин виникають чинники, що впливають на фінансову стійкість, то при виборі методів управління ними необхідно це врахувати. Якщо зовнішні чинники, що впливають на фінансову стійкість, викликані дією об’єктивних економічних законів і майже не залежать від діяльності підприємства, то внутрішнім чинникам властивий високий ступінь керованості, а характер їх зміни безпосередньо залежить від організації роботи самого підприємства. Отже, вплив внутрішніх і зовнішніх чинників на фінансову стійкість підприємства може бути різним, яким потрібно і можливо управляти в певних межах. За складом та ступенем значущості чинники, що впливають на фінансову стійкість, можна охарактеризувати так.

Чинники I рівня — це узагальнюючі (базові) чинники, які є результатом впливу чинників II і III рівнів і водночас виступають генератором взаємодії більш дрібних чинників.

До чинників I рівня відносять:

· фазу економічного розвитку системи;

· стадію життєвого циклу підприємства.

Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприємства та населення. Так, у період економічної кризи темпи реалізації продукції відстають від темпів її виробництва, зменшуються інвестиції в товарні запаси, що, у свою чергу, призводить до ще більшого скорочення збуту за одночасного зменшення доходів підприємств і рівня доходів населення. Отже, знижується ліквідність підприємств та їх платоспроможність, що неодмінно негативно відбивається на ступені фінансової стійкості підприємства.

Другим базовим чинником I рівня виступає стадія життєвого циклу підприємства. Вона є основоположним чинником при визначенні загальноекономічної мети діяльності підприємства, для досягнення якої будуть спрямовані всі інші його стратегії (стратегія управління обсягами діяльності, стратегія управління власним та позиковим капіталом, фінансова стратегія). На рівні підприємства необхідно велику увагу приділяти з’ясуванню специфіки кожної окремої стадії його розвитку, оскільки специфіка кожної окремої стадії розвитку підприємства буде визначати також потенційні його можливості щодо забезпечення обсягів діяльності, а отже, величини прибутку, формування приросту активів та їх фінансування за рахунок окремих видів джерел, зокрема власними фінансовими ресурсами в необхідному обсязі з метою самофінансування, і разом із цим опосередковано формуватиме певний ступінь фінансової стійкості та стабільності фінансової діяльності підприємства.

Чинники II рівня — похідні. Вони є результатом дії основоположних (базових) чинників (фази економічного розвитку системи та стадії життєвого циклу підприємства). До складу чинників II рівня (похідних) належать:

· середній рівень доходів населення;

· демографічна ситуація;

· соціальна політика держави;

· податкова політика держави;

· грошово-кредитна політика;

· амортизаційна політика;

· загальний рівень стабільності;

· стратегія управління обсягами діяльності;

· стратегія управління активами;

· стратегія управління капіталом;

· стратегія управління грошовими потоками.

Чинники II рівня бувають як зовнішніми, так і внутрішніми.

Зовнішні чинники — це такі, вплив яких пов’язаний з характером державного регулювання (податкова, грошово-кредитна, амортизаційна, соціальна, демографічна політика тощо). Від ступеня відповідності видів, напрямів, методів цього регулювання і фази економічного циклу залежатиме характер та глибина впливу деталізуючих чинників, або чинників III рівня.

До внутрішніх похідних чинників II рівня, що забезпечують фінансову стійкість, належать стратегія управління обсягами діяльності підприємства, політика управління його активами, власним і позиковим капіталом. Розроблена стратегія передбачає загальну потребу в активах, їх оптимальну структуру при одночасному визначенні джерел фінансування цієї потреби та оптимізації структури капіталу, що, у свою чергу, є гарантом досягнення ефективної пропорційності між коефіцієнтом фінансової прибутковості та коефіцієнтом фінансової стійкості підприємства. Досягнення необхідної пропорційності між коефіцієнтом прибутковості та коефіцієнтом фінансової стійкості має бути основною метою підприємства, оскільки це один із чинників, який сприяє максимізації його ринкової вартості.

Чинники III рівня — є деталізуючими. За допомогою їх з’ясовують і деталізують механізм впливу на фінансовий стан підприємства похідних чинників. До чинників III рівня (деталізуючих) відносять:

· рівень конкуренції;

· рівень інфляції;

· склад та структуру активів;

· стратегію управління власними фінансовими ресурсами та позиковим капіталом;

· стратегію управління ризиком.

Вплив чинників III рівня на фінансову стійкість є різним. Тому за їх значимістю одним із найважливіших внутрішніх чинників фінансової стійкості є оптимізація складу та структури активів підприємства. Аналогічним за своїм впливом є також правильний вибір стратегії управління активами. Значною мірою фінансова стійкість підприємства залежить від якості політики управління поточними активами, від того, який загальний обсяг оборотних коштів має підприємство, який розмір запасів та активів у грошовій формі. При зменшенні виробничих запасів та зростанні ліквідних активів підприємство може отримувати більший обсяг прибутку за рахунок залучення в оборот додаткових коштів, однак разом із цим виникає ризик неплатоспроможності підприємства. Оптимізація управління поточними активами полягає в тому, щоб забезпечити достатньо високий рівень прибутковості активів при одночасній мінімізації ризику втрати платоспроможності, ліквідності та фінансової стійкості.

Другим за своєю значущістю внутрішнім чинником III рівня є стратегія управління капіталом — оптимізація складу та структури джерел фінансування активів, власних фінансових ресурсів, а також правильний вибір політики управління ними. Зі збільшенням обсягу власних фінансових ресурсів за рахунок внутрішніх джерел збільшуються також потенційні можливості підприємства. Важливим є як загальний розмір прибутку, так і структура його розподілу, а саме та частка, яка спрямовується на реінвестиційні цілі.

Отже, політика розподілу та використання прибутку є одним із основних внутрішніх деталізуючих чинників, що впливають на фінансову стійкість підприємства.

На фінансову стійкість підприємства значний вплив мають кошти, що додатково мобілізуються на ринку позичкового капіталу [47, с. 104]. Збільшення позикового капіталу, з одного боку, приводить до зростання прибутковості власного капіталу, а з другого — надмірне зростання частки позикового капіталу призводить до зниження фінансової стійкості підприємства, зростання ризику втрати платоспроможності та фінансової незалежності. Отже, у цьому зв’язку особливо важливим є чинник умілого використання ефекту фінансового левериджу і забезпечення оптимізації структури капіталу підприємства.

Вплив зовнішніх чинників III рівня на фінансову стійкість особливо зростає на стадії економіки кризового періоду. З фінансовою стійкістю підприємства тісно пов’язаний обсяг платоспроможного попиту населення, оскільки зростання обсягу попиту є стимулом до розширення обсягу його діяльності. Останнє потребує зростання активів підприємства, що, у свою чергу, обумовлює необхідність пошуку додаткових джерел фінансування цього приросту. Залучення додаткових джерел фінансування приз-

водить до структурних змін у складі джерел фінансування активів, а отже, відповідно впливає на ступінь фінансової стійкості підприємства.

Падіння платоспроможного попиту, яке характерне для кризового періоду функціонування економіки, призводить до загострення конкурентної боротьби та підвищення рівня конкуренції на ринках різних типів. Гострота конкурентної боротьби — не менш важливий зовнішній чинник фінансової стійкості, оскільки така боротьба призводить до кон’юнктурних змін на товарних, ресурсних та фінансових ринках, що, у свою чергу, є причиною змін цін на продукцію підприємства (що впливає на можливі обсяги реалізації), на матеріальні ресурси (що змінює витрати на виробництво та реалізацію), на фінансові ресурси (що відбивається на можливості залучення підприємством позикових коштів). Усі ці зрушення відразу відбиваються (позитивно чи негативно — залежно від характеру змін зовнішніх чинників на ступені фінансової стійкості підприємства).

Зовнішнім фактором III рівня, що впливає на фінансову стійкість, є рівень інфляції. Порівняно зі стабільним етапом розвитку в умовах економічної кризи зростає вплив інфляції, що негативно відбивається на ступені фінансової стійкості підприємства, оскільки зменшується обсяг його чистого прибутку. Це призводить до зниження обсягу власних фінансових ресурсів, які формуються за рахунок внутрішніх джерел. Зменшення власних фінансових ресурсів підприємств при стабільній чи зростаючій потребі в ресурсах обумовлює необхідність їх запозичення у значно більших обсягах, а це означає, що ціна на позикові ресурси зростатиме, ускладнюватиметься можливість їх використання для збільшення прибутковості власного капіталу, внаслідок чого зросте вартість капіталу підприємства. Усе це в сукупності сприяє зниженню ринкової вартості підприємства.

Ми спробували виокремити найважливіші та найвагоміші фактори впливу на фінансову стійкість підприємств та згрупувати їх в єдину класифікаційну схему (див. додаток А).

1.4 Забезпечення фінансової стійкості підприємства

Забезпечення фінансової стійкості та платоспроможності підприємства у довгостроковій перспективі досягається головним чином за допомогою фінансового планування, яке визначає найважливіші показники, пропорції та темпи розширеного відтворення, та є основною формою реалізації головних цілей підприємства. Перспективне планування включає розробку фінансової стратегії підприємства та прогнозування його фінансової діяльності [39, с. 51].

За умов ринкової економіки, самостійності підприємств, їхньої відповідальності за результати діяльності виникає об’єктивна необхідність визначення тенденцій розвитку фінансового стану та перспективних фінансових можливостей. На вирішення таких питань і спрямовано фінансову стратегію підприємства. Розробка фінансової стратегії — це галузь фінансового планування. Як складова частина загальної стратегії економічного розвитку, вона має узгоджуватися з цілями та напрямками останньої. У свою чергу, фінансова стратегія справляє суттєвий вплив на загальну економічну стратегію підприємства. Зміна ситуації на макрорівні та на фінансовому ринку спричиняє коригування як фінансової, так і загальної стратегії розвитку підприємства.

Фінансова стратегія включає методи та практику формування фінансових ресурсів, їх планування та забезпечення фінансової стійкості підприємства за ринкових умов господарювання. Фінансова стратегія охоплює всі форми фінансової діяльності підприємства: оптимізацію основних та оборотних засобів, формування та розподіл прибутку, грошові розрахунки, інвестиційну політику.

Всебічно враховуючи фінансові можливості підприємств, об’єктивно оцінюючи характер внутрішніх та зовнішніх факторів, фінансова стратегія забезпечує відповідність фінансово-економічних можливостей підприємства умовам, які склалися на ринку товарів та фінансовому ринку. Фінансова стратегія передбачає визначення довгострокових цілей фінансової діяльності та вибір найефективніших способів їх досягнення. Цілі фінансової стратегії мають підпорядковуватися загальній стратегії економічного розвитку та спрямовуватися на максимізацію прибутку та ринкової вартості підприємства. За розробки фінансової стратегії слід ураховувати динаміку макроекономічних процесів, тенденції розвитку вітчизняних фінансових ринків, можливості диверсифікації діяльності підприємства [30, с. 87].

Фінансова стратегія підприємства забезпечує [44, с. 45]:

· формування та ефективне використання фінансових ресурсів;

· виявлення найефективніших напрямків інвестування та зосередження фінансових ресурсів на цих напрямках;

· відповідність фінансових дій економічному стану та матеріальним можливостям підприємства;

· визначення головної загрози з боку конкурентів, правильний вибір напрямків фінансових дій та маневрування для досягнення вирішальної переваги над конкурентами.

Завданнями фінансової стратегії є [44, с. 46]:

·визначення способів проведення успішної фінансової стратегії та використання фінансових можливостей;

·визначення перспективних фінансових взаємовідносин із суб’єктами господарювання, бюджетом, банками та іншими фінансовими інститутами;

·фінансове забезпечення операційної та інвестиційної діяльності на перспективу;

·вивчення економічних та фінансових можливостей імовірних конкурентів, розробка та здійснення заходів щодо забезпечення фінансової стійкості;

·розробка способів виходу із кризового стану та методів управління за умов кризового стану підприємств.

На підставі фінансової стратегії визначається фінансова політика підприємства за основними напрямками фінансової діяльності: податкова, цінова, амортизаційна, дивідендна, інвестиційна.

У процесі розробки фінансової стратегії особлива увага приділяється виробництву конкурентоспроможної продукції, повноті виявлення грошових доходів, мобілізації внутрішніх ресурсів, максимальному зниженню собівартості продукції, формуванню та розподілу прибутку, визначенню оптимальної потреби в оборотних коштах, раціональному використанню залучених коштів, ефективному використанню капіталу підприємства.

Фінансова стратегія розробляється з урахуванням ризику неплатежів, інфляційних коливань, фінансової кризи та інших непередбачуваних обставин.

Основу перспективного фінансового планування становить прогнозування, яке є втіленням стратегії підприємства на ринку. Фінансове прогнозування полягає у вивченні можливого фінансового стану підприємства на перспективу. На відміну від планування, прогнозування передбачає розробку альтернативних фінансових показників та параметрів, використання яких відповідно до тенденцій зміни ситуації на ринку дає змогу визначити один із варіантів розвитку фінансового стану підприємства.

Основою фінансового прогнозування є узагальнення та аналіз наявної інформації з наступним моделюванням і врахуванням факторів можливих варіантів розвитку ситуації та фінансових показників. Методи та способи прогнозування мають бути достатньо динамічними для того, щоб своєчасно врахувати ці зміни.

Результатом перспективного фінансового планування є розробка трьох основних документів [40, с. 22]:

· прогноз звіту про прибутки та збитки;

· прогноз руху грошових коштів (баланс грошових потоків);

· прогноз балансу активів та пасивів підприємства.

Прогнозний звіт про прибутки та збитки показує обсяг прибутку, який буде одержано в наступному періоді.

Прогноз руху грошових коштів відображає рух грошових потоків за операційною, інвестиційною фінансовою діяльністю. Він дає можливість визначити джерела капіталу й оцінити його використання в наступному періоді.

За допомогою прогнозу руху грошових коштів можна визначити, скільки грошових коштів необхідно вкласти в господарську діяльність підприємства, синхронність надходження і витрачання грошових коштів, що дає можливість визначити потребу в залученні капіталу й перевірити майбутню ліквідність підприємства.

Після складання прогнозу руху грошових коштів розробляється стратегія фінансування підприємства.

Прогноз балансу підприємства входить до складу директивного фінансового планування. Структура балансу, що прогнозується відповідає загальновживаній структурі балансу підприємства, оскільки за вихідний береться бухгалтерський баланс підприємства на останню дату.

Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідальність нестиме само підприємство. За нездатності врахувати несприятливу ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників [51, с. 72].

Фінансове планування — це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування [38, с. 133].

Основними завданнями фінансового планування на підприємстві є [44, с. 46]:

· забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

· установлення раціональних фінансових відносин із суб’єктами господарювання, банками, страховими компаніями;

· визначення шляхів ефективного вкладення капіталу, оцінка раціонального його використання;

· виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

· здійснення контролю за утворенням та використанням платіжних засобів.

Фінансове планування дає змогу розв’язати такі конкретні питання:

·які грошові кошти може мати підприємство в своєму розпорядженні;

·які джерела їх надходження;

·чи достатньо фінансових ресурсів для виконання накреслених завдань;

·яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам;

·як повинен здійснюватися розподіл та використання прибутку на підприємстві;

·як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

У фінансовому плануванні використовується балансовий метод. Його зміст полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. При цьому використовуються різні способи: нормативний, розрахунково-аналітичний, оптимізації планових рішень, економіко-математичного моделювання.

Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб’єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору [26, с. 387]:

· максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

· економія фінансових ресурсів, тобто мінімум фінансових витрат;

· економія поточних витрат;

· мінімум вкладення капіталу за максимально ефективного результату;

· максимум абсолютної суми одержаного прибутку.

Розділ 2. Дослідження фінансової стійкості ТОВ "ЄВА"

2.1 Загальна характеристика підприємства

Виробничо-комерційна фірма „ ЄВА ” створена в січні 1999 року шляхом об'єднання майна фізичних осіб - громадян України згідно до Господарського кодексу України, Цивільного кодексу України, та інших законодавчих актів України. А також згідно з свідоцтвом № 372131 про реєстрацію № 2575610091, виданим Дніпропетровською районною державною адміністрацією Дніпропетровської області 9 січня 1999 року.

Основними видами діяльності є виробництво шампунів, кондиціонерів для волосся, господарчого та рідкого мила.

Згідно зі Статутом підприємства, основною метою створення підприємства є отримання прибутку шляхом виробничо-комерційної діяльності, а отже воно відноситься до комерційного підприємства.

Виробничо-комерційна фірма „ЄВА” відноситься до хімічної промисловості. Воно також є малим підприємством, так як у 2006 році середньорічна чисельність робітників підприємства склала 63 чоловіка, а згідно з Законом України "Про підприємства" від 27 березня 1991 року до малих підприємств відносяться новоутворені і діючі підприємства:

- у промисловості і будівництві - з чисельністю трудящих до 200 чоловік;

- у інших областях виробничої сфери - з чисельністю трудящих до 50 чоловік;

- у науці і науковому обслуговуванні - з чисельністю трудящих до 100 чоловік;

- у областях невиробничої сфери - з чисельністю трудящих до 25 чоловік;

- у роздрібній торгівлі - з чисельністю трудящих до 15 чоловік.

Товариство є власником майна, переданого йому Учасниками у власність, продукції, виробленої Товариством в результаті господарської діяльності, одержаних доходів, іншого майна, набутого на підставах, не заборонених законом.

Товариство може реалізовувати право власності шляхом відчуження, а саме: укладати з іншими юридичними та фізичними особами угоди дарування, продажу, міни, оренди та інші.

Ідентифікаційний код платника податку ТОВ „ЄВА” за ЄДРПОУ - 30324911.

Розмір статутного капіталу ТОВ „ЄВА” згідно даних фінансової звітності (форми №1 «Баланс») станом на 01.01.2008 складав 255 тис.грн. (див. додаток В).

Місцезнаходження ТОВ „ЄВА” відповідно до статутних документів: Україна, 49040, м. Дніпропетровськ, вул. Стартова, б.23.

ТОВ „ЄВА” самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на свої послуги та роботи, самостійно визначає структуру та чисельність працівників, вибирає форми і системи оплати праці, визначає розмір фонду оплати праці. Фінансово-господарська діяльність здійснюється відповідно до фінансового плану підприємства на звітний рік.

ТОВ „ЄВА” має в своєму розпорядженні майно, що складається з основних фондів, а також інших засобів підприємства, вартість яких відбивається в самостійному балансі. Підприємство має власну виробничу базу з виробничими ділянками і адміністративними приміщеннями:

- цех по виробництву продукції підприємства;

- офіс (адміністративна будівля);

- складські приміщення;

- автомобілі;

Організаційна структура управління підприємства має типову для більшості промислових підприємств України лінійно-штабну структуру. Організаційна структура підприємства представлена у додатку Б.

2.2 Аналіз структури балансу підприємства

Аналіз структури балансу проводиться наступними засобами:

- горизонтальний аналіз;

- вертикальний аналіз.

Горизонтальний аналіз балансу полягає в порівнянні кожної статті балансу і розрахунку змін абсолютних і відносних величин, а також якісний характеристиці виявлених відхилень.

Вертикальний аналіз балансу передбачає розрахунок відносних показників. Завдання вертикального аналізу – розрахунок питомої ваги окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги. З допомогою вертикального аналізу можна здійснювати міжгосподарські порівняння. Крім того, відносні показники пом`якшують негативний вплив інфляційних процесів.

Горизонтальний (динамічний) аналіз показників дає змогу установити абсолютні відхилення й темпи зростання за кожною статею балансу, а вертикальний (структурний) аналіз балансу – зробити висновки про співвідношення власного й позичкового капіталу, що свідчить про рівень автономності підприємства за умов ринкових відносин, про його фінансову стабільності [13, с.141]. Горизонтальний та вертикальний аналіз виконується за 3 роки (табл. 2.1 і табл. 2.2).

Таблиця 2.1

Горизонтальний аналіз балансу ТОВ „ЄВА”

СТАТТЯБАЛАНСУ |

Рядок балансу | На 01.01..2006р. | На 01.01. 2007р. | На 01. 01. 2008р. | АВ(гр.2-гр.1),т.грн. | ВВ(гр.2/гр.1)*100,% | АВ(гр.3-гр.2),т.грн. |

ВВ(гр.3/гр.2)*100,% |

| Актив | ||||||||

| 1.Необоротні активи | ||||||||

| Нематеріальні активи: | ||||||||

| - залишкова вартість | 010 | |||||||

| - первісна вартість | 011 | |||||||

| - накопичена амортизація | 012 | |||||||

| Незавершене виробництво | 020 | 13,2 | 0 | 13,2 | ||||

| Основні засоби: | ||||||||

| - залишкова вартість | 030 | 707,7 | 679,4 | 689,3 | -28,3 | 96,0 | 9,9 | 101,5 |

| - первісна вартість | 031 | 1552,1 | 1570,9 | 1588,9 | 18,8 | 101,2 | 18 | 101,2 |

| - знос | 032 | 844,4 | 891,5 | 899,6 | 47,1 | 105,6 | 8,1 | 100,9 |

| Довгострокові фінансові інвестиції: | ||||||||

| - обліковані за методом участі в капіталі інших підприємств | 040 | |||||||

| - інші фін. інвестиції | 045 | |||||||

| Довгострокова дебіторська заборгованість | 050 | |||||||

| Відстрочені податкові активи | 060 | 3,4 | 0,1 | -3,3 | 2,94 | -0,1 | ||

| Інші необоротні активи | 070 | 2,6 | 2,6 | 2,6 | 0 | 100 | ||

| Усього за розділом 1 | 080 | 711,1 | 682,1 | 705,1 | -29 | 95,9 | 23 | 103,4 |

| 2.Оборотні активи | ||||||||

| Запаси: | ||||||||

| - виробничі запаси | 100 | 64,3 | 50,8 | 95,8 | -13,5 | 79,0 | 45 | 188,6 |

| - тварини на вирощувані та відгодівлі | 110 | |||||||

| - незавершене виробництво | 120 | |||||||

| - готова продукція | 130 | 42,7 | 10,9 | 8,9 | -31,8 | 25,5 | -2 | 81,7 |

| - товари | 140 | 2,5 | 1,2 | 1,1 | -1,3 | 48 | -0,1 | 91,7 |

| Векселі одержані | 150 | |||||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||||

| - чиста реалізаційна вартість | 160 | 183,3 | 148,4 | 97,2 | -34,9 | 81 | -51,2 | 65,5 |

| - первісна вартість | 161 | 183,3 | 148,4 | 97,2 | -34,9 | 81 | -51,2 | 65,5 |

| - резерв сумнівних боргів | 162 | |||||||

| Дебіторська заборгованість по розрахункам | ||||||||

| - з бюджетом | 170 | 4,3 | 1,1 | -4,3 | 0 | 1,1 | ||

| - за виданими авансами | 180 | |||||||

| - з нарахованих доходів | 190 | 0,3 | 0 | 0,3 | ||||

| - із внутрішніх розрахунків | 200 | 0,8 | 5,1 | 3,1 | 4,3 | 637,5 | -2 | 60,8 |

| Інша поточна дебіторська заборгованість | 210 | 1,0 | 2,0 | 2,6 | 1 | 200 | 0,6 | 130 |

| Поточні фін. інвестиції | 220 | |||||||

| Кошти та їх еквіваленти | ||||||||

| - у нац. валюті | 230 | 8,2 | 6,1 | 6,9 | -2,1 | 74,4 | 0,8 | 113,1 |

| - в іноземній валюті | 240 | 1,3 | 1,3 | |||||

| Інші оборотні активи | 250 | |||||||

| Усього за розділом 2 | 260 | 307,1 | 224,5 | 218,3 | -82,6 | 73,1 | -6,2 | 97,2 |

| 3.Витрати майбутніх періодів | 270 | 0,0 | 0,0 | 0,0 | ||||

| БАЛАНС | 280 | 1018,2 | 906,6 | 923,4 | -111,6 | 89,0 | 16,8 | 101,9 |

| Пасив | ||||||||

| 1.Власний капітал | ||||||||

| Статутний капітал | 300 | 251,8 | 251,8 | 255,0 | 0 | 100 | 3,2 | 101,3 |

| Пайовий капітал | 310 | |||||||

| Додатковий вкладений капітал | 320 | |||||||

| Інший додатковий капітал | 330 | 629,9 | 634,5 | 604,9 | 4,6 | 100,7 | -29,6 | 95,3 |

| Резервний капітал | 340 | |||||||

| Нерозподілений прибуток (непокритий збиток) | 350 | 43,3 | -103,3 | 3,3 | -146,6 | -238,6 | 106,6 | -3,2 |

| Неоплачений капітал | 360 | |||||||

| Вилучений капітал | 370 | |||||||

| Усього за розділом 1 | 380 | 925,0 | 783,0 | 863,2 | -142 | 84,6 | 80,2 | 110,2 |

| 2.Забезпечення наступних витрат і платежів | ||||||||

| Забезпечення виплат персоналу | 400 | 6,0 | -6 | 0 | ||||

| Інші забезпечення | 410 | |||||||

| Цільове фінансування | 420 | |||||||

| Усього за розділом 2 | 430 | 6,0 | 0,0 | 0,0 | -6 | |||

| 3.Довгострокові зобов`язання | ||||||||

| Довгострокові кредити банків | 440 | |||||||

| Інші довгострокові зобов`язання | 450 | |||||||

| Відстрочені податкові зобов’язання | 460 | |||||||

| Інші довгострокові зобов`язання | 470 | |||||||

| Усього за розділом 3 | 480 | 0,0 | 0,0 | 0,0 | ||||

| 4.Поточні зобов`язання | ||||||||

| Короткострокові кредити банків | 500 | |||||||

| Поточна заборгованість по довгостроковим зобов’язанням | 510 | |||||||

| Пасив | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Векселі видані | 520 | |||||||

| Кредит. заборгованість за товари, роботи, послуги | 530 | 64,2 | 45,8 | 5,8 | -18,4 | 71,3 | -40 | 12,7 |

| Поточні зобов’язання за розрахунками: | ||||||||

| - з одержаних авансів | 540 | |||||||

| - з бюджетом | 550 | 12,0 | 42,4 | 42,4 | 30,4 | 353,3 | 0 | 100 |

| - з позабюджетних платежів | 560 | 1,6 | 4,0 | 4,0 | 2,4 | 250 | 0 | 100 |

| - зі страхування | 570 | 2,3 | 10,1 | 5,7 | 7,8 | 439,1 | -4,4 | 56,4 |

| - з оплати праці | 580 | 4,9 | 21,2 | 2,2 | 16,3 | 432,7 | -19 | 10,4 |

| - з учасниками | 590 | 1,9 | 0,1 | 0,1 | -1,8 | 5,3 | 0 | 100 |

| - із внутр. розрахунків | 600 | |||||||

| Інші поточні зобов`язання | 610 | 0,3 | -0,3 | 0 | ||||

| Усього за розділом 4 | 620 | 87,2 | 123,6 | 60,2 | 36,4 | 141,7 | -63,4 | 48,7 |

| 5.Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | ||||

| БАЛАНС | 640 | 1018,2 | 906,6 | 923,4 | -111,6 | 89,0 | 16,8 | 101,9 |

Таблиця 2.2

Вертикальний аналіз балансу ТОВ „ЄВА”

СТАТТЯБАЛАНСУ |

Рядок балансу | На 01.01..2006р. (%) |

На 01.01. 2007р. (%) |

На 01. 01. 2008р. (%) |

Відхилення (гр..2-гр.1) |

Відхилення (гр..3-гр.2) |

| Актив | Б | 1 | 2 | 3 | 4 | 5 |

| 1.Необоротні активи | ||||||

| Нематеріальні активи: | ||||||

| - залишкова вартість | 010 | |||||

| - первісна вартість | 011 | |||||

| - накопичена амортизація | 012 | |||||

| Незавершене виробництво | 020 | 0 | 0 | 1,43 | 0 | 1,43 |

| Основні засоби: | ||||||

| - залишкова вартість | 030 | 69,51 | 74,94 | 74,65 | 5,43 | -0,29 |

| - первісна вартість | 031 | 152,44 | 173,27 | 172,07 | 20,83 | -1,2 |

| - знос | 032 | 82,93 | 98,33 | 97,42 | 15,4 | -0,91 |

| Довгострокові фін. інвестиції: | ||||||

| - обліковані за методом участі в капіталі інших підприємств | 040 | |||||

| - інші фін. інвестиції | 045 | |||||

| Довгострокова дебіторська заборгованість | 050 | |||||

| Відстрочені податкові активи | 060 | 0,33 | 0,01 | 0 | -0,32 | -0,01 |

| Інші необоротні активи | 070 | 0 | 0,29 | 0,28 | 0,29 | -0,01 |

| Усього за розділом 1 | 080 | 69,84 | 75,24 | 76,36 | 5,4 | 1,12 |

| 2.Оборотні активи | ||||||

| Запаси: | ||||||

| - виробничі запаси | 100 | 6,32 | 5,6 | 10,37 | -0,71 | 4,77 |

| - тварини на вирощувані та відгодівлі | 110 | |||||

| - незавершене виробництво | 120 | |||||

| - готова продукція | 130 | 4,19 | 1,20 | 0,96 | -2,99 | -0,24 |

| - товари | 140 | 0,25 | 0,13 | 0,12 | -0,11 | -0,01 |

| Векселі одержані | 150 | |||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||

| - чиста реалізаційна вартість | 160 | 18,0 | 16,37 | 10,53 | -1,63 | -5,84 |

| - первісна вартість | 161 | 18,0 | 16,37 | 10,53 | -1,63 | -5,84 |

| - резерв сумнівних боргів | 162 | |||||

| Дебіторська заборгованість по розрахункам | ||||||

| - з бюджетом | 170 | 0,42 | 0 | 0,12 | -0,42 | 0,12 |

| - за виданими авансами | 180 | |||||

| - з нарахованих доходів | 190 | 0 | 0 | 0,03 | 0 | 0,03 |

| - із внутрішніх розрахунків | 200 | 0,08 | 0,56 | 0,34 | 0,48 | -0,23 |

| Інша поточна дебіторська заборгованість | 210 | 0,1 | 0,22 | 0,28 | 0,12 | 0,06 |

| Поточні фін. інвестиції | 220 | |||||

| Кошти та їх еквіваленти | ||||||

| - у нац. валюті | 230 | 0,81 | 0,67 | 0,75 | -0,13 | 0,07 |

| - в іноземній валюті | 240 | 0 | 0 | 0,14 | 0 | 0,14 |

| Інші оборотні активи | 250 | |||||

| Усього за розділом 2 | 260 | 30,16 | 24,76 | 23,64 | -5,4 | -1,12 |

| 3.Витрати майбутніх періодів | 270 | 0 | 0 | 0 | 0 | 0 |

| БАЛАНС | 280 | 100 | 100 | 100 | 0 | 0 |

| Пасив | ||||||

| 1.Власний капітал | ||||||

| Статутний капітал | 300 | 24,73 | 27,77 | 27,62 | 3,04 | -0,16 |

| Пайовий капітал | 310 | |||||

| Додатковий вкладений капітал | 320 | |||||

| Інший додатковий капітал | 330 | 61,86 | 69,99 | 65,51 | 8,12 | -4,48 |

| Резервний капітал | 340 | |||||

| Нерозподілений прибуток (непокритий збиток) | 350 | 4,25 | -11,39 | 0,36 | -15,65 | 11,75 |

| Неоплачений капітал | 360 | |||||

| Вилучений капітал | 370 | |||||

| Усього за розділом 1 | 380 | 90,85 | 86,37 | 93,48 | -4,48 | 7,11 |

| 2.Забезпечення наступних витрат і платежів | ||||||

| Забезпечення виплат персоналу | 400 | 0,59 | 0 | 0 | -0,59 | 0 |

| Інші забезпечення | 410 | |||||

| Цільове фінансування | 420 | |||||

| Усього за розділом 2 | 430 | 0,59 | 0 | 0 | -0,59 | 0 |

| 3.Довгострокові зобов`язання | ||||||

| Довгострокові кредити банків | 440 | |||||

| Інші довгострокові зобов`язання | 450 | |||||

| Відстрочені податкові зобов’язання | 460 | |||||

| Інші довгострокові зобов`язання | 470 | |||||

| Усього за розділом 3 | 480 | 0 | 0 | 0 | 0 | 0 |

| 4.Поточні зобов`язання | ||||||

| Короткострокові кредити банків | 500 | |||||

| Поточна заборгованість по довгостроковим зобов’язанням | 510 | |||||

| Векселі видані | 520 | |||||

| Кредитна заборгованість за товари, роботи, послуги | 530 | 6,31 | 5,05 | 0,63 | -1,25 | -4,42 |

| Поточні зобов’язання за розрахунками: | ||||||

| - з одержаних авансів | 540 | |||||

| - з бюджетом | 550 | 1,18 | 4,68 | 4,59 | 3,5 | -0,09 |

| - з позабюджетних платежів | 560 | 0,16 | 0,44 | 0,43 | 0,28 | -0,01 |

| - зі страхування | 570 | 0,23 | 1,11 | 0,62 | 0,88 | -0,49 |

| - з оплати праці | 580 | 0,48 | 2,34 | 0,24 | 1,86 | -2,1 |

| - з учасниками | 590 | 0,19 | 0,01 | 0,01 | -0,18 | -0,0 |

| - із внутр. розрахунків | 600 | |||||

| Інші поточні зобов`язання | 610 | 0,03 | 0 | 0 | -0,03 | 0 |

| Усього за розділом 4 | 620 | 8,57 | 13,63 | 6,52 | 5,06 | -7,11 |

| 5.Доходи майбутніх періодів | 630 | 0 | 0 | 0 | 0 | 0 |

| БАЛАНС | 640 | 100 | 100 | 100 | 0 | 0 |

З даних, отриманих з таблиць 2.1 та 2.2, видно, що за 2006 рік структура активу балансу підприємства значно погіршилась. Зменшилось майно балансу, що було обумовлено зменшенням усіх статей активу балансу. Це дуже негативні зміни, що свідчать про фінансове положення фірми, що погіршується, однак у 2007 році фінансове становище по відношенню до 2006 року значно покращилось, але не по відношенню до 2005 р., відбулося зростання необоротних активів, але тенденція зменшення оборотних активів у вартісному виражені залишилась.

Розглядаючи динаміку необоротних активів підприємства у 2006 році можна сказати, що спостерігається зменшення необоротних активів. У вартісному вигляді зменшення складає 29 тис. грн., однак у структурі балансу ця стаття значно зросла (питома вага необоротних активів у структурі балансу за відповідний період зросла на 5,4 % і становить 75,24%). Ця зміна сталася за рахунок зменшення основних засобів та відстрочених податкових активів. У 2007 році зростання частки необоротних активів продовжилося (зросла на 1,12% і становила 76,36%). Але відмінність від попереднього полягала в тому, що цей показник також мав тенденцію зростання і у вартісному виразі. Відбулося збільшення необоротних активів підприємства по відношенню з попереднім роком на 23 тис. грн. (3,4%) і склала 705,1 тис. грн. Ця зміна сталася за рахунок придбання додаткових основних засобів.

Стосовно аналізу структури та динаміки оборотних активів можемо прослідкувати негативні тенденції. Одночасно спостерігається скорочення цього показника як у вартісному виразі (на 82,6 тис.грн у 2006 р. та 6,2 тис. грн.. у 2007 р), так і його частки в активі балансу (на 5,4% - у 2006 р. та на 1,12 – у 2007р.).

Дебіторська заборгованість зменшилась як у вартісному виразі так і її частка в структурі майна підприємства також знизилася. Також зменшилися запаси готової продукції як у вартісному виражені (у 2006 році запаси готової продукції та товарів зменшились на 33,1 тис. грн., а у 2007 році зменшення склало 2,1 тис. грн.). Це також служить негативним показником, так як це є найбільш ліквідні активи.

Достатньо сприятливі тенденції для підприємства можна виявити при здійсненні аналізу пасиву балансу.

Зокрема співвідношення власного і позикового капіталів говорить про незалежність підприємства від кредиторів (тобто підприємство достатньо автономне). Найбільшу частку в структурі пасивів балансу займає власний капітал (на протязі трьох років його частка коливалася від 90,85% у 2005 р, до 86% - у 2006 р., та до 93% - у 2007 р.).

Значення кредиторської заборгованості у 2006 році збільшилась як у вартісному так вираженні на 36,4 тис. грн., так і у структурі балансу 5%, однак у 2007 році ситуація значно покращилась, тобто значення кредиторської заборгованості зменшилось на 63,4 тис. грн. по відношенню до 2006р. та на 27 тис. грн. до 2005 р. Зменшення цього показника також мало місце і у структурі балансу (її питома вага у 2006 році склала 6,52 %).

Виходячи з вищесказаного, можна зробити висновок, що майнове положення ТОВ „ЄВА” погіршилось – в 2006 р. значно виросла стаття “Нерозподілений прибуток (збиток)” (на 146 тис. грн.) Це спричинило зменшення обсягу власного капіталу і зменшення його частки в пасиві балансу, але у 2006 році ситуація покращилась.

Таким чином, на основі проведеного аналізу фінансового стану підприємства ТОВ „ЄВА” можна зробити такі висновки:

- в цілому майнове становище підприємства на початок 2008 року покращилось;

- протягом періоду, що аналізується спостерігалась тенденція зменшення активів підприємства;

- постійне зменшення обсягів дебіторської заборгованості дозволяє підприємство своєчасно розраховуватися за своїми борговими зобов’язаннями та отримувати можливий додатковий прибуток. Постійне зниження дебіторської заборгованості явно показує, що фінансове положення підприємства достатньо стабільне;

- вкладення підприємством коштів у швидколіквідні активи у вигляді готової продукції, товарів та виробничих запасів сприяє прискоренню оборотності капіталу;

- поряд із вищевказаним перший розділ пасиву балансу “Власний капітал” мав тенденцію до постійного зменшення;

- більша частина коштів підприємства, що знаходиться в обороті, є власним капіталом, що свідчить про факт високої кредитоспроможності підприємства.

Підприємство використовує правильну кредитну політику, що видно зі співвідношення власних і позикових засобів.

2.3 Аналіз ліквідності підприємства

Під терміном “ліквідність” прийнято розуміти здатність підприємства виконувати свої фінансові зобов’язання перед усіма своїми контрагентами і державою.

Фінансовий стан підприємства у короткостроковому періоді оцінюється показниками ліквідності, які характеризують спроможність своєчасного та повного розрахунку за короткостроковими зобов’язаннями. Від ступеня ліквідності балансу залежить його платоспроможність. Також ліквідність характеризує не тільки поточний стан компанії, а і перспективний [10, с.158].

Для визначення ліквідності фірми необхідно оцінити ліквідність балансу.

Щоб виявити ліквідність підприємства необхідно оцінити ліквідність балансу підприємства та розрахувати показники ліквідності: коефіцієнти абсолютної, поточної, перспективної ліквідності та виявити чистий оборотний капітал. Результати цих розрахунків наведені у таблицях 2.3 та 2.4.

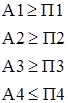

В аналізі ліквідності балансу актив та пасив поділяються на наступні групи по признакам ліквідності та ступеню тимчасовості погашення зобов’язань (табл. 2.3).

1. Найбільш ліквідні активи - А1.

2. Активи, що швидко реалізуються – А2.

3. Активи, що повільно реалізуються - А3.

4. Активи, що важко реалізуються - А4.

Зобов'язання підприємства (пасиви балансу) залежно від терміну їх сплати поділяються на 4 групи:

1. Найбільш термінові зобов'язання - П1.

2. Короткострокові пасиви - П2.

3. Довгострокові та середньострокові пасиви - П3.

4. Постійні пасиви - П4.

Таблиця 2.3

Оцінка ліквідності балансу ТОВ „ЄВА”

| Значення показників | Формула розрахунку (коди рядків Форми 1) |

Абсолютні зміни показників | ||||

| Періоди | Періоди | |||||

| 2005 | 2006 | 2007 | 2006 | 2007 | ||

| тис.грн | тис.грн | тис.грн. | тис.грн | тис.грн. | ||

| Актив | ||||||

| А 1 (Найбільш ліквідні активи) | 8,2 | 6,1 | 8,2 | 150 + 230 + 240 | - 2,1 | 2,1 |

| А 2 (Активи, що швидко реалізуються) | 372,7 | 303,9 | 201,5 | (160... 210) + 220 + 250 | - 68,8 | - 102,4 |