| Скачать .docx |

Дипломная работа: Оцінка економічної ефективності інвестиційного проекту (на прикладі ВАТ "Дніпропетровський хлібозавод № 9")

Українська академія бізнесу та підприємництва

Факультет___________________________________________

Кафедра ___________________________________________

Спеціальність __________________________________________

ДИПЛОМНА РОБОТА

Тема: ОЦІНКА ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНОГО

ПРОЕКТУ

(на прикладі ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9”)

Студент(ка) _________________________________________

_________________________ ________________

Курс __________ , група _____________ .

Науковий керівник: кандидат економічних наук, доцент

_________________

“РОБОТА ДОПУЩЕНА ДО ЗАХИСТУ”

Зав. кафедри _________________________________

Протокол № ______ від “___” _________ 200 __ р.

Київ – 2008

АНОТАЦІЯ

Дипломна робота на тему ОЦІНКА ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНОГО ПРОЕКТУ (на прикладі ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9”) на 95 стор., 34 рисунки, 7 таблиць, 7 додатків на 40 стор.. Список використаної літератури з 47 джерел.

Об’єкт дипломного дослідження – передінвестиційний (бізнес-план) етапи реалізації виробничого проекту модернізації хлібопекарських печей на базі модернізованої виробничої інфраструктури ВАТ “ДНІПРОПЕТ-РОВСЬКИЙ ХЛІБОЗАВОД № 9”.

Предмет дипломного дослідження – технологія проектного менеджменту виробничих інвестиційних проектів та економічне обґрунтування бізнес-планів інвестиційних проектів.

Мета роботи: вивчення сутності побудови і аналізу інвестиційної привабливості виробничих проектів на прикладі проекту підприємства ВАТ “ДНІПРО-ПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9” – зниження собівартості продукції при модернізації хлібопекарських печей.

Інформаційно-методологічна база досліджень дипломної роботи— звітні документи ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9” за 2005 - 2007 роки, інформація Інтернет-сайтів підприємств України по виробництву та реалізації хліба в Україні.

Практична цінність отриманих в дипломному дослідженні результатів полягає в економічному обґрунтуванні доцільності впровадження нового обладнання на підприємстві ВАТ “Дніпропетровський хлібозавод №9”, за допомогою якого буде досягнутий рівень рентабельності акціонерного капіталу не нижчий рівня альтернативної ставки доходності капіталу в Україні, тобто підприємство стає інвестиційно привабливим і може розширювати обсяги акціонерного капіталу за рахунок додаткових емісій акцій.

КЛЮЧОВІ СЛОВА: БІЗНЕС-ПЛАН, ІНВЕСТУВАННЯ, ПРОЕКТ.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ОСНОВИ ПРОЕКТНОГО МЕНЕДЖМЕНТУ

1.1 Сутність інвестиційного проекту та етапи його реалізації

1.2 Методологія оцінки економічної ефективності інвестиційного проекту

1.3 Управління ризиками інвестиційних проектів

РОЗДІЛ 2. АНАЛІЗ ДІЯЛЬНОСТІ ТА СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД №9” У 2005 – 2007 РОКАХ

2.1 Загальна характеристика ВАТ “Дніпропетровський хлібозавод №9”

2.2 Економічна діагностика ВАТ “Дніпропетровський хлібозавод №9”

2.3 Аналіз структури собівартості продукції

2.4 Аналіз динаміки зміни собівартості порівняльної продукції

РОЗДІЛ 3. БІЗНЕС-ПЛАН ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9”

3.1 Специфіка державного регулювання та розвитку конкуренції на ринку хліба в Дніпропетровській області у 2003 - 2007 роках

3.2 Бізнес-план зниження собівартості продукції у 2008 році за рахунок впровадження нових типів хлібопекарень «ВОСХОД»

ВИСНОВКИ.

ПЕРЕЛІК ДЖЕРЕЛ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Сучасна організація може існувати й успішно конкурувати на ринку лише за умови постійного розвитку й адаптації до умов ведення бізнесу. А це означає, що керівництво підприємства, під час планування визначеної мети, постійно зіштовхується з відповідними управлінськими проблемами - як спланувати роботи в часі, які будуть потрібні ресурси, скільки ресурсів і коли саме, скільки це буде коштувати, коли відбуватимуться розрахунки з партнерами. Всі ці питання пов'язані з непевністю, що завжди присутня при реалізації проектів. Точне формулювання цілей і ефективне їхнє досягнення є запорукою успішного розвитку будь-якої компанії.

Актуальність дослідження формування собівартості продукції підприємства та шляхів її зниження полягає в тому, що це основна складова загальної конкурентоспроможності підприємства в ринковій економіці і тільки вихід на ринок з конкурентноздатним товаром дає можливість підприємству вижити в умовах ринку.

Об’єкт дипломного дослідження – передінвестиційні (бізнес-план) етапи реалізації виробничого проекту модернізації хлібопекарських печей на базі модернізованої виробничої інфраструктури ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9”.

Предмет дипломного дослідження – технологія проектного менеджменту виробничих інвестиційних проектів та економічне обґрунтування бізнес-планів інвестиційних проектів.

Мета дипломної роботи: вивчення сутності побудови і аналізу інвестиційної привабливості виробничих проектів на прикладі проекту підприємства ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9” – зниження собівартості продукції при модернізації хлібопекарських печей.

Згідно завдання на дослідження дипломної роботи:

В першому розділі роботи розглянуті теоретичні питання:

- сутності та методології проектування виробничих інвестиційниїх проектів і оцінки їх ефективності та ризиківпри реалізації;

2. У другому розділі роботи:

- проведений аналіз загальних характеристик ВАТ “Дніпропетровський хлібозавод №9”;

- виконана економічна діагностика фінансово-економічного стану ВАТ “Дніпропетровський хлібозавод №9” у 2005 – 2007 роках;

- проведений аналіз структури собівартості продукції та динаміки зміни собівартості порівняльної продукції у 2005 – 2007 роках;

3. У третьому розділі роботи:

- досліджена специфіка державного регулювання та розвитку конкуренції на ринку хліба в Дніпропетровській області у 2003 - 2007 роках;

- проведена оцінка обгрунтованості планового рівня собівартості продукції та відповідні шляхи її зниження;

- обгрунтований бізнес-план проекту зниження рівня собівартості продукції та підвищення ефективності роботи підприємства за рахунок впровадження нових хлібопекарень «ВОСХОД -5000»;

Інформаційно-методологічна база досліджень дипломної роботи— звітні документи ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД № 9” за 2005 - 2007 роки, інформація Інтернет-сайтів підприємств України по виробництву та реалізації хліба в Україні.

Методи досліджень : проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, калькуляційні розрахунки собівартості виробництва продукції, прогнозування інвестиційної привабливості бізнес-планів впровадження альтернативних варіантів нового обладнання.

Практична цінність отриманих в дипломному дослідженні результатів полягає в економічному обґрунтуванні доцільності впровадження нового обладнання на підприємстві ВАТ “Дніпропетровський хлібозавод №9”, за допомогою якого буде досягнутий рівень рентабельності акціонерного капіталу не нижчий рівня альтернативної ставки доходності капіталу в Україні, тобто підприємство стає інвестиційно привабливим і може розширювати обсяги акціонерного капіталу за рахунок додаткових емісій акцій.

При цьому, застосування багатоальтернативного аналізу ефективності застосування різних видів пекарських печей на природному газі, електроенергії та дизтопливі дозволило встановити, що навіть при піднятті вартості природного газу з рівня 50 дол.США/1000 м3 (2004 рік) до рівня 180 дол.США/ 1000м3(2008 рік) та одночасному піднятті вартості дизтоплива з 2,7 грн./л до 5,10 грн./л , а електроенергії з 22 коп/квтч до 65 коп/квтч– найефективнішою залишається хлібопекарська піч «Муссон-Ротор-5000» фірми «ВОСХОД» (Росія) на природному газі.

РОЗДІЛ 1. ОСНОВИ ПРОЕКТНОГО МЕНЕДЖМЕНТУ

1.1 Сутність інвестиційного проекту та етапи його реалізації

В системі відтворення, безвідносно до його суспільної форми, інвестиціям належить найважливіша роль в справі відновлення і збільшення виробничих ресурсів, а, відповідно, і забезпечення відповідних темпів економічного росту. Якщо уявити суспільне відтворення як систему виробництва, розподілу, обміну та споживання, то інвестиції, головним чином, стосуються першої ланки – виробництва, і, можна сказати, складають матеріальну основу його розвитку.

Саме поняття інвестиції (від лат. Іnvestіo - одягаю) значить вкладення капіталу в галузі економіки як в самій країні так і за її межами [41].

Інвестиції – це грошові, майнові, інтелектуальні цінності, які вкладають в об’єкти підприємницької та інших видів діяльності з метою отримання прибутку. Їх можна робити в основні (будівлі, споруди, машини и й устаткування тощо) та оборотні (для формування виробничих запасів товарно – матеріальних цінностей тощо) фонди, у нематеріальні ресурси й активи (цінні папери. патенти, ліцензії тощо).

Таким чином, інвестиціями вважаються ті економічні ресурси, які направлені на збільшення реального капіталу суспільства, тобто на розширення чи модернізацію виробничого апарату. Це може бути пов’язано з придбанням нових машин, будинків, транспортних засобів, а також з будівництвом доріг, мостів та інших інженерних споруд. Сюди також треба включити витрати на освіту, наукові дослідження та підготовку кадрів. Ці витрати представляють собою інвестиції в “людський капітал”, які на сучасному розвитку економіки набувають все більшого і більшого значення, тому що на сам кінець результатом людської діяльності виступають і будинки, і споруди, і машини, і устаткування, і саме головне, основний фактор сучасного економічного розвитку – інтелектуальний продукт, який визначає економічне положення країни в світовій ієрархії держав.

Інвестиційна діяльність може здійснюватись за рахунок:

- власних фінансових ресурсів інвестора (прибуток, амортизаційні відрахування, відшкодування збитків від аварій, стихійного лиха, грошові нагромадження і заощадження громадян, юридичних осіб тощо);

- позичкових фінансових коштів інвестора (облігаційні позики, банківські та бюджетні кредити);

- залучених фінансових коштів інвестора (кошти, одержані від продажу акцій, пайові та інші внески громадян і юридичних осіб);

- бюджетних інвестиційних асигнувань;

- безоплатних та благодійних внесків, пожертвувань організацій, підприємств і громадян.

Основний зміст діяльності інвестора в галузі реальних інвестицій можна охарактеризувати поняттям – “інвестиційний процес”, що складається з [22]:

а) Формування інвестиційної стратегії на основі цілей і обмежень діяльності організації, а також тих можливостей, що надаються ринком.

б) Аналізу інвестицій, що припускає аналіз ринку в цілому, його сегментів, окремих виробництв та товарів.

в) Формування інвестиційного портфеля.

г) Керування інвестиційним портфелем.

д) Оцінки ефективності інвестиційної діяльності.

Основними цілями інвестиційної діяльності є [41]:

- безпека чи надійність вкладень;

- прибутковість вкладень;

- збільшення ринкової вартості вкладень;

ліквідність вкладень.

Часто виділяються наступні стратегії інвестування:

- консервативна стратегія, що акцентує основну увагу на забезпечені безпеки вкладень;

- помірковано агресивна, при якій баланс "прибутковість - ризик" зміщений убік забезпечення визначеної, заданої безпеки вкладень;

- агресивні стратегії, цілі забезпечення деякої заданої мінімальної припустимої прибутковості вкладень. Різновидом цього виду стратегій є витончена стратегія, що ставить метою максимізувати одержання доходу на шкоду можливому ризику.

Обрана стратегія інвестування багато в чому визначає і совокупність конкретних засобів і методів, якими інвестор керується .

Інвестиційна стратегія – це система довгострокових цілей інвестиційної діяльності та вибір найбільш ефективних шляхів досягнення цих цілей. Інвестиційна стратегія підприємства повинна бути орієнтована на стратегічні інтереси організації та реалізовуватись шляхом відбору відповідних проектів та програм. Формування інвестиційної стратегії являє собою складний процес, який грунтується на прогнозуванні окремих умов здійснення інвестиційної діяльност, вивченні кон’юнктури ринку та складанні стратегічного плану організації.

Інвестиційний проект – це засіб, організаційна форма досягнення цілей інвестиційної стратегії підприємства. Зазвичай, проекти ініціюються усередині компаній, але можуть припускати участь декількох зацікавлених організацій.

Проект – це спільність дій і задач, що внаслідок їх унікальности і неповторності мають наступні відмітні ознаки [15]:

- чіткі цілі, що досягаються одночасним виконанням визначених технічних, економічних і інших вимог;

- внутрішні і зовнішні взаємозв'язки задач, робіт, операцій і ресурсів, що вимагають чіткої координації в процесі реалізації проекту;

- визначені терміни початку і завершення проекту, а також обмеження ресурсів;

- визначений ступінь унікальності проекту й умов його здійснення;

В основі будь-якого проекту лежить необхідність задоволення потреб, тому на стадії ідентифікації формуються ідеї, котрі скеровані на розв'язання виниклих проблем незадоволеності. Після відсіву гірших варіантів ідей треба уточнити деталі, відібрати найкращі ідеї проекту, зробити їх попередній аналіз.

Цикл проекту (ЦП) є базовим елементом концепції проектного аналізу. Життєвий цикл проекту — це час від першої затрати до останньої вигоди проекту. Він відображає розвиток проекту, роботи, які провадяться на різних стадіях підготовки, реалізації та експлуатації проекту. До поняття ЦП входить визначення різних стадій розробки й реалізації проекту.

ЦП являє собою певну схему або алгоритм, за допомогою якого відбувається встановлення певної послідовності дій при розробці та впровадженні проекту. Ступінь деталізації і термінологія опису відповідних процедур залежать від характеру проекту, предметної культури, поставлених завдань, наявних ресурсів і, можливо, уподобань та смаків проектного аналітика.

Головне в процесі виділення фаз, стадій та етапів проекту полягає у позначенні деяких контрольних точок, під час проходження яких використовується додаткова (зовнішня) інформація і визначаються або оцінюються можливі напрями розвитку проекту. В будь-якому разі, прийнятий поділ відображає взаємодію проекту з середовищем (діючий механізм регулювання економіки країни, політика держави, існуюче становище в економіці тощо).

У загальному вигляді проект повинен представляти синтез трьох самостійних структур: організації процесу створення проекту, процесу розробки й реалізації, результату.

У проекті можна відокремити два великих блоки робіт [55]:

основна діяльність по проекту;

забезпечення проекту.

Основна діяльність по проекті містить :

доінвестиційні дослідження;

планування проекту;

розробка технічної, проектної і бюджетної документації;

проведення торгів і заключення контрактів;

матеріалізація проекту (будівельно-монтажні роботи);

виконання пуско-налагоджувальних робіт;

здача проекту;

експлуатація проекту;

випуск продукції;

ремонт устаткування;

розвиток виробництва;

демонтаж устаткування(закриття проекту);

Забезпечення проекту містить :

організаційну діяльність;

правове забезпечення;

фінансове забезпечення;

матеріально-технічне забезпечення;

комерційну(маркетингову) діяльність;

кадрове забезпечення;

інформаційне забезпечення.

До основних стадій проектів відносяться :

доінвестиційна стадія;

стадія реалізації;

стадія експлуатації;

Доінвестиційна фаза проекту поєднує :

вивчення прогнозів і напрямків розвитку фірми, регіону,країни;

аналіз умов для впровадження початкового задуму;

розробка концепцій проекту; розробка бізнес-плану проекту і попереднє обґрунтування інвестицій – оцінка життєздатності проекту;

вибір і обґрунтування місця розміщення проекту;

екологічне обґрунтування;

аналіз і перспективу;

попереднє інвестиційне рішення;

розробка попереднього плану реалізації проекту;

На доінвестиційній фазі проекту випускаються 4 основні документи :

- аналіз інвестиційних можливостей;

бізнес-план з попереднім техніко-економічним обґрунтуванням;

уточнене техніко-економічне обґрунтування;

доповідь з питань інвестиційних можливостей;

Інвестиційна стадія проекту містить чотири великих блоки робіт:

1) розробка проектної документації і підготовка проекту до матеріальної реалізації (будівництво);

2) проведення торгів, заключення контрактів, організація закупівель і постачань;

3) матеріалізація проекту(будівельно-монтажні роботи);

4) завершення реалізації проектних рішень;

До 1-го блоку відносяться :

розробка плану проектно-дослідницьких робіт;

підготовка завдання на розробку техніко-економічного обґрунтування;

розробка ТЕО;

узгодження, експертиза і твердження ТЕО, а також завдання на проектування;

ухвалення остаточного рішення про інвестування;

відведення земельної ділянки під будівництво;

підготовка завдання на розробку проекту виконання робіт;

розробка плану реалізації проекту;

До 2-го блоку відносяться наступні роботи :

проведення тендерів і заключення контрактів на проведення проектно- дослідницьких робіт;

планування постачання устаткування і виконання підрядних робіт;

розробка планів (графіків) постачання устаткування;

До 3-го блоку відносяться наступні роботи:

розробка оперативних планів матеріалізації проекту (будівництва);

складання різних графіків використання робочої сили, машин і устаткування;

постачання ресурсів і матеріалів;

матеріалізація проекту (виконання будівельно-монтажних робіт);

моніторинг і контроль;

До 4-го блоку відносяться наступні роботи :

пуско-налагоджувальні роботи;

здача об'єкта замовнику;

мобілізація ресурсів і аналіз результатів реалізації проекту;

Стадія експлуатації містить наступні етапи проекту :

експлуатація;

ремонт і розвиток виробництва;

закриття проекту ( демонтаж, ліквідація);

У більшості проектів важливу роль відіграють шість стадій - це ідентифікація, розробка, експертиза, переговори, реалізація та завершальна оцінка. Ці стадії об'єднані в дві фази: фаза проектування — перші три стадії; фаза впровадження — останні три стадії.

Перша стадія циклу — ідентифікація— стосується вибору або генерування таких ґрунтовних ідей, які можуть забезпечити виконання важливих завдань розвитку. На цій стадії слід скласти перелік усіх можливих ідей, придатних для досягнення цілей економічного розвитку. На подальших стадіях циклу проекту ці та інші ідеї буде уточнено і піддано дедалі ретельнішому аналізові в міру просування по стадіях проекту з метою остаточного визначення тієї комбінації заходів, що найкращим чином забезпечить досягнення цілей проекту. Ідеї, відображені на першій стадії, повинні відповідати деяким широким критеріям здорового глузду, а саме умовам, що прибуток від реалізації проекту перевищить витрати на його здійснення.

Таким чином, перша стадія циклу проекту виходить з чіткого формулювання цілей і тим самим утворює місток поміж аналізом економічної політики держави та аналізом здійснимості проекту. Завдання аналізу економічної політики полягає у встановленні пріоритетних цілей економічного розвитку та дослідженні тих змін у політиці й керівництві, які потрібні для виконання цих завдань. Аналіз можливості здійснення проекту передбачає оцінку цих завдань шляхом порівняння альтернативних засобів їх виконання та вибір найвигідніших варіантів.

Після того, як проект пройшов першу стадію циклу (ідентифікацію), необхідно прийняти рішення, чи варто продовжувати розгляд ідеї. Розпочинається стадія розробки. Для цього потрібне послідовне уточнення проекту за всіма його параметрами, а саме за його технічними характеристиками, врахування його впливу на довколишнє середовище, ефективності та фінансової здійснимості, прийнятності з соціальних і культурних міркувань, а також масштабності організаційних заходів.

Розробка проекту включає звуження кола запропонованих на першій стадії циклу ідей шляхом детальнішого їх вивчення. Можливе проведення кількох типів досліджень, у тому числі попереднє інженерне проектування, аналіз економічної та фінансової здійснимості, розгляд систем адміністративного управління, які необхідні для успішного здійснення проекту та подальшої його експлуатації, оцінка альтернативних варіантів під поглядом захисту навколишнього середовища, оцінка впливу проекту на місцеве населення та його найвразливіші групи тощо. Чим більше ми знаємо про різні підходи до управління проектом, тим більше можливості маємо забракувати невдалі варіанти й приступити до детального вивчення обраного проекту.

Експертиза забезпечує остаточну оцінку всіх аспектів проекту перед запитом чи рішенням про його фінансування. На заключному етапі розробки проекту готується детальне обґрунтування його доцільності та здійснимості із зазначенням тих компонентів проекту, які дадуть максимальний прибуток. На стадії експертизи увага, як правило, зосереджується на оптимальному варіанті. Провадиться докладне вивчення фінансово-економічної ефективності, факторів невизначеності й ризиків, а також окремих змін у керівництві або політиці, які можуть вплинути на успіх здійснення проекту.

На стадії переговорів інвестор і замовник, який хоче одержати фінансування під проект, докладають зусиль для того, щоб дійти згоди щодо заходів, необхідних для забезпечення успіху проекту. Досягнуті домовленості потім оформлюються як документально застережені юридичні зобов'язання. Після проведення переговорів складається протокол намірів, меморандум або інші документи, що відображають досягнуті домовленості.

Під реалізацією проекту розуміють виконання необхідних робіт для досягнення його цілей. На стадії реалізації провадиться контроль і нагляд за всіма видами робіт чи діяльності в міру розвитку проекту. Порядок проведення контролю та інспекції має бути погоджено на стадії переговорів.

На стадії завершальної оцінки визначається ступінь досягнення цілей проекту, із набутого досвіду робляться висновки для його використання в подальших проектах. У перебігу цієї стадії треба порівняти фактичні результати проекту із запланованими.

Управління проектом припускає його розбивку на окремі блоки, які є самостійними об'єктами планування, обліку, організації й координування, тобто побудову структури проекту.

Структура проекту – це сукупність взаємопов’язаних елементів і процесів проекту, які представлені з різним ступенем деталізації. В термінах управління проектами структура проекту являє собою “дерево” орієнтованих на продукт компонентів, представлених обладнанням, роботами, послугами й інформацією, отриманими в результаті реалізації проекту.

Структура проекту повинна відповідати наступним вимогам:

- кожний рівень ієрархії повинен мати закінчений вигляд або охоплювати всю суму частин проекту, що представлені на даному рівні деталізації;

- сума характеристик елементів проекту на кожному рівні ієрархії структури повинна бути рівною;

- нижній рівень декомпозиції проекту повинен містити елементи (модулі), на основі яких можуть бути чітко визначені всі дані, що необхідні та достатні для управління проектами (функціональні характеристики, обсяги робіт, вартість, необхідні ресурси, виконавці, зв'язки з іншими елементами і т.д.).

Декомпозиція проекту означає поділ проекту на окремі компоненти, елементи, модулі, тобто виокремлення окремих рівнів ієрархії. Прийнята структура проекту з виділеною ієрархією постійних елементів утворить основу інформаційної мови проекту, на якій будуть спілкуватись всі учасники проекту і буде вестись документація.

Найбільш важливими сферами використання структурних моделей проекту є:

- пошук, визначення та аналіз цілей проекту;

- побудова та вибір альтернативних рішень щодо реалізації проекту;

- попереднє планування проекту за укрупненими моделями (фазовими, сітьовими і т.д.);

- визначення ресурсів, термінів, вартості робіт;

- проектний аналіз (визначення життєздатності проекту);

- фінансовий план проекту;

- організація проекту;

- проектні роботи і система документації проекту;

- детальне планування робіт (календарні плани робіт, графіки постачання, бюджетування);

- підписання й управління контрактами;

- оперативне планування робіт;

- моніторинг проекту;

- регулювання ходу робіт;

- управління забезпеченням проекту;

- складання виконавчих (фактичних) моделей і графіків, аналіз результатів та накопичення досвіду.

Такий перелік використання структурних моделей неповний, але яскраво відображає важливість ролі структурних моделей і методології управління проектами.

Структуризація проекту дозволяє більш конкретно сформувати для всіх учасників проекту перелік виконуваних ними робіт, проміжні і кінцеві результати, які повинні бути отримані ними на визначених стадіях створення проекту, а також встановити між роботами раціональні інформаційні зв'язки.

Вона передбачає розробку робочої структури (Work Breakdown Structure – WBS), організаційної структури проекту (Organіzatіon Breakdown Structure ‑ OBS) та затратної структури (Cost Breakdown Structure – CBS) [23].

Структуризація проекту — досить складний процес, оскільки він повинний враховувати всі елементи і параметри проекту: результати проекту; стадії й етапи життєвого циклу; організаційну структуру управління; ресурси на розробку й реалізацію; умови зовнішнього й внутрішнього середовищ, у яких здійснюється розробка і реалізація проекту й багато інших факторів. Тобто структуризація проекту є одним з інструментів організації проекту, основою створення системи управління проектом в цілому (через запровадьження схеми тотальної інтеграції), інструментом управління персоналом проекту.

Виробнича структура (WBS) – це ієрархічна структура, побудована з метою логічного розподілу усіх робіт з виконання проекту і подана у графічному вигляді. Це сукупність декількох рівнів, кожний з яких формується в результаті розподілу роботи попереднього рівня на її складові.

Основні етапи розробки виробничої структури:

1. Визначення ступеня деталізації проектних робіт;

2. Визначення кількості рівнів;

3. Розробка структури кожного рівня;

4. Підготовка опису елементів виробничої структури;

5. Формування системи кодування;

6. Проведення зворотних обчислень (затрати знизу доверху за принципом: відділ локалізації - субпідрядник).

На сьогодні використовується два основних підходи при застосуванні цього методу:

1. Створення тільки виробничої структури (структуризація в одному розрізі);

2. Створення виробничої і організаційної структур (у розрізі – проект і організаційні підрозділи).

На основі цих підходів використовують структуру витрат CBS та багаторівневий підхід для мультинаціональних проектів.

У загальному вигляді проект повинний представляти синтез трьох самостійних структур: організації процесу створення проекту, процесу розробки й реалізації, результату.

Для структуризації проекту використовується ряд спеціальних моделей [21]:

1. “Дерево цілей” — схеми цілей, підцілей по рівнях. Основне правило розбиття — повнота: кожна мета верхнього рівня повинна бути представлена повним набором підцілей.

2. “Дерево рішень” — схеми задач оптимізації багатокрокового процесу реалізації проекту. “Гілки дерева” відображають події, які можуть мати місце, а вузли (вершини) ‑ точки, в яких виникає необхідність вибору.

3. “Дерево робіт” (структура поділу робіт або WBS/СПР) — включає дві ієрархічні схеми, які між собою пов'язані певним чином: ієрархія виробів та ієрархія робіт. Нижній рівень ієрархії робіт відповідає пакетам робіт, які необхідні при розробці сітьового графіка. Пакет робіт може бути самостійною фінансовою одиницею і повинен мати окремий кошторис та звіт про витрати. СПР — основа для розробки структурної схеми адміністративного управління проекту.

4. Організаційна структура виконавців (ОСВ/OBS ) — в цій схемі керівник — нульовий рівень. На більш низьких рівнях — відділи, необхідні для функціонального управління роботами. Ці рівні іноді відповідають рівням СПР. Мета ОСВ — визначити виконавців, відповідальних за виконання робіт.

5. Матриця відповідальності — пов'язує пакети робіт з організаціями-виконавцями. Складається на основі СПР і ОСВ. Використовується для контролю відповідності розподілу ролей цілям проекту. На верхньому рівні розподіляються ролі та відповідальність по елементах ІСР. На нижньому – по операціях проекту.

6. Сітьова модель — на основі СПР і ОСВ, дерева цілей і робіт складають Сітьовий графік вузлових подій. Доцільно складати, крім загального (повного), сіткові графіки окремих пакетів робіт, які називаються сітьовими блоками або підсітями. Це забезпечує можливість проведення ефективного контролю, дозволяє більше уваги приділяти управлінню найбільш важливими (критичними) підсітями, замінивши процедуру постійного контролю всього сітьового графіку та значно економлячи час.

7. Структура споживання ресурсів — ієрархічно побудований графік, який фіксує необхідні на кожному рівні ресурси. Використовується для аналізу коштів, необхідних для досягнення цілей та підцілей проекту.

Наприклад:

1-й рівень – фінансові ресурси;

2-й рівень — матеріально-технічні та трудові ресурси;

3-й рівень – будівельні матеріали, машини, обладнання;

4-й рівень — складуємі та нескладуємі витратні ресурси.

8. Структура витрат — ієрархічний графік, який фіксує вартість елементів проекту на кожному рівні.

Здійснити на практиці структуризацію не так легко, як здається на перший погляд. Здійснення цього процесу є порівняно легшим стосовно “відчуваних” (речовинних) проектів, що пов’язані з будівництвом, наприклад, а не з розробкою програмного забезпечення (“інтелектуальних” проектів).

Двоспрямована структуризація проекту полягає в поєднанні робочої та організаційної структури проекту. Вона передбачає [13]:

- робочу структуру проекту (WBS);

- організаційну структуру проекту (OBS);

- облік витрат;

- описання робочих пакетів;

- систему кодування;

- словник використання СTR-WBS (каталог “Витрати-час-ресурси”).

WBS – це Структура Декомпозиції Робіт (WorkBreakdownStructure), або робоча структура проекту. WBS — це спосіб опису цілей і задач проекту шляхом його декомпозиції в термінах ієрархічно взаємозалежних результатів і пакетів робіт, виконання яких необхідно для реалізації проекту. Кожен елемент WBS (пакет робіт) являє собою деякий обсяг робіт для оцінки і виміру виконання, а також витрат, зв'язаних з досягненням цілей проекту.

WBS розробляється шляхом ітераційного розгляду цілей і результатів проекту, критеріїв планування/досягнення функціональності, обсягу робіт, реалізації технічних вимог і інших технічних атрибутів. Верхні рівні WBS можуть бути розроблені на ранній, концептуальній стадії проекту. Подальша деталізація WBS можлива, як тільки буде визначені проект і підготовлені специфікації.

Основний процес розробки WBS складається з наступних кроків:

- Перший крок— визначення кінцевих результатів проекту — що повинно бути зроблене (поставлене) для забезпечення успішного завершення проекту. Як керівництво рекомендується проаналізувати, розглянути документи, що описують загальний обсяг робіт із проекту.

- Другий крок— визначення основних пакетів робіт, необхідних для одержання кінцевих результатів (продуктів) проекту. Часто такими основними пакетами робіт є результати, необхідні для створення результату проекту, але разом з тим, самі по собі вони не є цілями проекту (наприклад технічні вимоги до розробки).

- Третій крок — об'єднання додаткових рівнів деталізації відповідно до внутрішньої системи керування і єдиною системою контролю. Такі елементи звичайно зв'язані з чітким і роздільним визначенням окремих результатів (продуктів) проекту.

- Четвертий крок— перегляд (аналіз) і удосконалення WBS доти, поки всі учасники проекту не будуть згодні, що планування проекту може бути успішно довершено, і можна буде успішно керувати, контролювати і регулювати одержувані результати.

OBS — це ієрархічне представлення структури керування проектами. Через відповідального виконавця, обумовленого в ієрархії OBS, визначаються привілеї і права доступу користувачів до вузлів і проектів в ієрархії структури проектів підприємства (EPS).

Організаційна структура будується аналогічно робочій структурі. Тобто на першому рівні відображається організаційна структура, як єдиний елемент, а на нижчих рівнях відбувається поділ структури на основні елементи. Розподіл WBS здійснюється до робочого пакета, а OBS – до рівня груп, які виконують найнижчий рівень робіт. Кількість рівнів залежить від розміру проекту.

Поєднання робочої та організаційної структур дає можливість інтегрувати, планувати, контролювати роботу та порівнювати її виконання по підрозділах і в цілому по організації. Якщо зобразити робочу структуру по горизонталі, а організаційну структуру – по вертикалі, то отримаємо на перетині елементи двоспрямованої структури. Кожна з них має свої ресурси, свій бюджет, що створює систему обліку витрат. За це відповідає менеджер-обліковець, який входить до складу адміністративної групи.

Зі створенням структур WBS і OBS та кодуванням потрібно створити CTR - словник, який визначав би елементи й облік витрат. Словник може бути розширений визначенням обсягу робіт, витрат, ресурсів та обмежень за часом. Це може бути подано у вигляді каталогу “Витрати – час – ресурси”.

Триспрямована структура проекту створюється додаванням до двоспрямованої структури третьої – структури витрат (Cost Breakdown Structure — CBS). CBS утворюється за алгоритмом, аналогічним алгоритму кодування WBS і OBS. Перший рівень – це всі витрати на проект. Другий рівень – основні елементи CBS: матеріали, вузли, комплектуючі; витрати на утримання устаткування; трудові витрати; інші витрати. Третій та четвертий рівень – подальша розбивка. Ця структура дає можливість збирати інформацію про витрати, аналізувати та готувати звіти по витратах будь-якого з підрозділів або елементу робіт.

RBS - це структура ресурсів підприємства, що визначає всі ресурси, доступні для роботи з проектом - класифікуючи їх як робочу силу, машино-механізми або матеріали.

Діаграма Ганта (CBS – проект) і ресурсний профіль (RBS- проект) допомагають акцентувати увагу на визначених ресурсах, необхідних для виконання робіт.

Досить часто RBS (Resources Breakdown Structure) фактично відповідає організаційній структурі керування проектом OBS (Organіzatіon Breakdown Structure), або структурі проектної групи, і використовується для попереднього призначення задачам групових ресурсів з метою уточнення оцінки загальних термінів виконання, а іноді і бюджету.

На основі сітьового графіка будується діаграма Ганта з наведенням усіх необхідних параметрів і логічних зв'язків. Формуються за необхідності можливі шляхи скорочення тривалості окремих робіт і проекту в цілому. Розглядається потреба в ресурсах з наведенням ресурсних гістограм. На основі визначення потреби в ресурсах визначаються витрати по роботах за основними елементами. Будується бюджет з розподілом у часі по ранніх та пізніх строках, наводяться відповідні (бананоподібні) графіки.

Сітьове планування – одна з форм графічного відображення змісту робіт і тривалості виконання планів і довгострокових комплексів проектних, планових, організаційних та інших видів діяльності підприємства, яка забезпечує наступну оптимізацію розробленого графіка на основі економіко-математичних методів та комп’ютерної техніки [47].

Сітьова модель – це множина поєднаних між собою елементів для опису технологічної залежності окремих робіт і етапів майбутніх проектів. Основним плановим документом системи сітьового планування є Сітьовий графік, що являє собою інформаційно-динамічну модель, яка відображає всі логічні взаємозв’язки та результати робіт, необхідні для досягнення кінцевої мети планування.

Роботами у сітьовому графіку називаються будь-які виробничі процеси чи інші дії, які призводять до досягнення певних результатів, подій. Роботою слід вважати і можливі очікування початку наступних процесів, пов’язані з перервами чи додатковими витратами часу.

Подіями називаються кінцеві результати попередніх робіт. Подія являє собою момент завершення планової дії. Події бувають початковими, кінцевими, простими, складними, проміжними, попередніми, наступними і т.д.

На всіх сітьових графіках важливим показником є шлях, що визначає послідовність робіт чи подій, в якій результат однієї стадії збігається з початковим показником наступної за нею іншої фази. На будь-якому графіку прийнято розрізняти декілька шляхів:

- повний шлях від початкової до кінцевої події;

- шлях, що передує даній події від початкової;

- шлях, наступний за даною подією до кінцевої;

- шлях між декількома подіями;

- критичний шлях від початкової до кінцевої події максимальної тривалості.

Залежно від способу зображення існують такі види сітьових графіків:

- стрільчаті графіки;

- графіки передування.

Стрільчаті графіки почали застосовуватись у 50-х роках. Вони мали вигляд зображення роботи у вигляді стрілки, а зв’язки між роботами зображались у вигляді кіл та мали назву подій, які мали порядкові номери .

Графіки передування почали використовуватися у 60-х роках минулого століття. На відміну від стрільчатих, роботи подано у вигляді прямокутників, а стрілками позначають логічні зв’язки.

Календарне планування — це процес складання й коригування розкладу, в якому роботи, що виконуються різними організаціями, взаємопов’язуються між собою в часі і з можливостями їх забезпечення різними видами матеріально-технічних та трудових ресурсів. При календарному плануванні обов’язково повинно враховуватись дотримання заданих обмежень (тривалість робіт, ліміти ресурсів тощо) та оптимальний розподіл ресурсів.

В більшості складних календарних планів існують до 6 варіантів моментів початку, закінчення, тривалості робіт та резервів часу. Це – ранні, пізні, базові, планові і фактичні дати, реальний та вільний резерв часу. Методи розрахунку сітьових моделей дозволяють розраховувати тільки ранні та пізні дати. Базові та поточні планові дати необхідно вибирати з врахуванням інших факторів. Існує три варіанти вибору:

1. Календарний план за датою раннього початку. Використовується для стимулювання виконавців проекту;

2. Календарний план за датою пізнього завершення. Використовується для представлення виконання проекту в кращому вигляді для споживача;

3. Календарний план, який вибирається для представлення замовнику найбільш ймовірного закінчення.

Дата раннього початку – це найбільш рання дата, коли робота може бути розпочата. Якщо до неї додати тривалість роботи, отримаємо дату її раннього завершення.

Через те, що виконання роботи можезалежати від завершення якогось її елемента, існує остання дата, коли робота може бути завершена без затримки роботи проекту. Ця дата обчислюється як сума дати пізнього початку та тривалості виконання роботи.

Робота з нульовим резервом часу називається критичною, її тривалість визначає тривалість реалізації проекту загалом. Критична тривалість – мінімальна тривалість, протягом якої може бути виконаний весь комплекс робіт проекту [47].

Критичний шлях — шлях у сітьовій моделі, тривалість якого рівна критичній. Роботи, що лежать на критичному шляху називаються критичними.

Метод критичного шляху є основним для розрахунку ранніх та пізніх початків та закінчень робіт та резервів часу. Календарний план як перелік тільки планових параметрів проектних робіт втрачає свій сенс без порівняння з фактичними термінами виконання, тому частіше говорять про календарний графік. Він відбиває планові та фактичні дані про початок, кінець і тривалість кожного робочого елементу.

Існують різні способи відображення календарного плану:

1. Табличний. У таблиці подається перелік робіт на певному рівні WBS за датами початку, кінця, тривалості по кожній з робіт.

2. Діаграмний. Подання у вигляді діаграм Ганта (названа за ім’ям німецького інженера Генрі Ганта який, вперше запропонував цей інструмент календарного планування проектів).

Позитивними рисами діаграми Ганта є легкість побудови та читання, наочність подання перебігу виконання робіт за проектом, дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах.

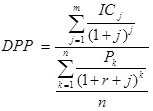

1.2 Методологія оцінки економічної ефективності інвестиційного проекту

Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в розрахунках повинна враховуватись різноцінність валюти в часі, яка пояснюється такими причинами [41]:

зниження купівельної спроможності й загальне підвищення цін;

отримання процентного прибутку (якщо гривню віднести в банк);

ризик (кредитор може не виконати свої боргові зобов’язання).

Так чи інакше, відбувається зміна цінності національної валюти, тож у проектному аналізі це необхідно враховувати. У проектному аналізі прийнятий метод порівнювання різночасових грошей, так зване дисконтування [37].

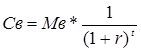

Майбутня вартість Мв сьогоднішніх грошей визначається за формулою:

![]() (1.1)

(1.1)

де Св – сьогоднішня вартість суми грошей, що інвестуються;

r – постійна норма дисконту, що дорівнює прийнятій для інвестора

нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Сьогоднішня цінність Св майбутніх грошей визначається таким чином:

(1.2)

(1.2)

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр:

1) засновані на дисконтованих оцінках;

2) засновані на облікових оцінках.

До першої групи відносяться критерії:

чистий приведений ефект (Net Present Value, NPV);

індекс рентабельності інвестиції (Probabіlіty Іndex, PІ);

внутрішня норма прибутку (Іnternal Rate of Return, ІRR);

модифікована внутрішня норма прибутку (Modіfіed Іnternal Rate of Return, MІRR);

дисконтований строк окупності інвестиції (Dіscounted Payback Perіod, DPP).

До другої групи відносяться критерії:

строк окупності інвестиції (Payback Perіod, PP);

коефіцієнт ефективності інвестиції (Accountіng Rate of Return, ARR).

а) Метод розрахунку чистого приведеного ефекту(ЧДД)

Цей метод заснований на зіставленні величини вихідної інвестиції (ІC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду.

Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (ІC) буде генерувати протягом n років річні доходи в розмірі Р1 , Р2 , …, Рn .

Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах [34]:

![]() (1.3)

(1.3)

![]() (1.4)

(1.4)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

При прогнозуванні доходів по роках необхідно по можливості враховувати усі види надходжень як виробничого, так і невиробничого характеру, що можуть бути асоційовані з даним проектом. Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

![]() (1.5)

(1.5)

де j – прогнозований середній рівень інфляції.

При розрахунку NPV, як правило, використовується постійна ставка дисконтування, однак при деяких обставинах, наприклад, очікується зміна рівня дисконтних ставок, можуть використовуватися індивідуалізовані по роках коефіцієнти дисконтування. Якщо в ході імітаційних розрахунків приходиться застосовувати різні коефіцієнти дисконтування, то формула (1.5) не застосовується, і проект прийнятний при постійній дисконтній ставці може стати неприйнятним.

Показник NPV відбиває прогнозну оцінку зміни економічного потенціалу комерційної організації у випадку прийняття розглянутого проекту. Цей показник адитивен у просторово-тимчасовому аспекті, тобто NPV різних проектів можна підсумовувати. Це дуже важлива властивість, що виділяє цей критерій із всіх інших і що дозволяє використовувати його в якості основного при аналізі оптимальності інвестиційного портфеля.

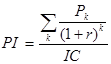

б) Метод розрахунку індексу рентабельності інвестиції(ІД,ІДД)

Цей метод є по суті наслідком попереднього. Індекс рентабельності (PІ) = ІД(індекс доходності) розраховується по формулі [34]:

(1.6)

(1.6)

Якщо PІ>1, то проект варто прийняти; якщо PІ<1, то проект варто відкинути; якщо PІ=1, то проект є ні прибутковим, ні збитковим.

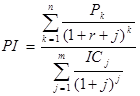

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PІ модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на згенеровані потоки прибутку інвестиційного проекту):

(1.7)

(1.7)

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником: він характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень – чим більше значення цього показника, тим вище віддача кожної гривні, інвестованої в даний проект. Завдяки цьому критерію PІ дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV (зокрема, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, те вигідніше той з них, що забезпечує велику ефективність вкладень), або при комплектуванні портфеля інвестицій з метою максимізації сумарного значення NPV.

в) Метод розрахунку внутрішньої норми прибутку інвестиції(ВНД)

Під внутрішньою нормою прибутку інвестиції (ІRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю:

ІRR = r, при якому NPV = f( r ) = 0.

Іншими словами, якщо позначити ІC=CF0 , то ІRR знаходиться з рівняння [34]:

![]() (1.8)

(1.8)

Для розрахунку застосовується метод послідовних ітерацій, для цього за допомогою таблиць вибираються два значення коефіцієнта дисконтування r1 <r2 таким чином, щоб в інтервалі (r1 , r2 ) функція NPV=f(r ) змінювала своє значення з “+” на “-” чи з “-” на “+”. Далі застосовують формулу

![]() (1.9)

(1.9)

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1 )>0 (f(r1 )<0));

r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2 )<0 (f(r2 )>0)).

г) Метод визначення строку окупності інвестицій(СО, ДСО)

Цей метод, що є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [34]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

![]() , при якому

, при якому ![]() (1.10)

(1.10)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (1.10) модифікується для розрахунків як :

(1.11)

(1.11)

Деякі фахівці при розрахунку показника СО= РР рекомендують враховувати часовий аспект. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

![]() , при якому

, при якому

![]() (1.12)

(1.12)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в наступний спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на згенеровані потоки прибутку проекту):

(1.13)

(1.13)

1.3 Управління ризиками інвестиційних проектів

У загальному виді, ризик в інвестиційній діяльності можна визначити як імовірність втрат, що виникають при вкладенні організацією засобів у виробництво нових товарів і послуг, у розробку нової техніки і технологій, що, можливо, не знайдуть очікуваного попиту на ринку, а також при вкладенні засобів у розробку управлінських інновацій, що не принесуть очікуваного ефекту [17].

У цілому, ризик, що виникає в інвестиційній діяльності, містить у собі наступні основні види ризиків:

ризики помилкового вибору інвестиційного проекту. Однієї з причин виникнення даного ризику є необґрунтоване визначення пріоритетів економічної і ринкової стратегій організації, а також відповідних пріоритетів різних видів інновацій, здатних внести вклад у досягнення цілей організації.

ризики незабезпечення інвестиційного проекту достатнім рівнем фінансування містять у собі:

а) ризик неотримання засобів, необхідних для розробки інвестиційного проекту (організація не може залучити інвесторів через неможливість переконати їх у достатній ефективності інвестиційного проекту)

б) ризик при використанні самофінансування проекту (проект може виявитися без достатніх фінансових засобів у силу невиконання організацією фінансового плану по прибутку і позареалізаційних доходах, а також при зменшенні відрахувань засобів у бюджет інвестиційного проекту)

в) ризик при використанні зовнішніх джерел фінансування (бюджет проекту може виявитися дефіцитним через ліквідацію, банкрутства, або накладення арешту на майно кредиторів, закриття кредитної чи лінії призупинення платежів по ній у результаті погіршення платоспроможності кредиторів)

г) ризик при використанні комбінованого методу фінансування проекту, тобто організація використовує одночасно кілька джерел (може не вистачити джерел фінансування на визначених етапах реалізації проекту через складність комбінування цих джерел);

- маркетингові ризики поточного постачання ресурсами, необхідними для реалізації інвестиційного проекту, і збуту результатів інвестиційного проекту. Маркетингові ризики збуту розробленого інвестиційного проекту включають наступні види:

а) ризик недостатньої сегментації ринку, що найчастіше виникає при розробці і впровадженні нових товарів і послуг високого якості і високій вартості, у результаті чого передбачувані споживачі не зможуть їх купити, а це у свою чергу впливає на обсяги реалізації нових виробів

б) ризик помилкового вибору цільового сегмента ринку, що виникає коли попит на нововведення на обраному сегменті виявляється нестабільним чи на даному сегменті ринку потреба в нововведенні недостатньо сформувалася, якщо обраний сегмент ринку, де потреба в нововведенні оцінена чи невірно потреба в нововведенні обмежена й ін.

б) ризик помилкового вибору стратегії продажів нововведення через невдалу організацію мережі збуту і системи просування нововведення до споживача

в) ризик проведення неефективної реклами нових товарів і послуг або товарів з удосконаленими характеристиками;

- ризики невиконання господарських договорів (контрактів) бувають:

а) ризик відмовлення партнера від висновку договору після проведення переговорів (у разі потреби зміни попередніх умов контракту й у випадку несумлінності партнера)

б) ризик висновку організацією договорів на умовах або відрізняючихся від найбільш прийнятних, або звичайних для організацій даної галузі (у разі потреби для виконання проекту унікальної сировини, чи матеріалів комплектуючих виробів, кількість постачальників яких обмежено, і у випадку, коли організація не має достатнього досвіду, постійних і перевірених партнерів і достатньої гнучкості, що дозволяють їй укладати більш складні контракти на вигідних умовах)

в) ризик висновку договорів (контрактів) з недієздатними чи неплатоспроможними партнерами (контрагентами)

г) ризик невиконання партнерами договірних зобов'язань у встановлений термін, у результаті чого виникають втрати організації, зв'язані з порушенням графіків постачань, невиконання партнерами робіт, необхідних для здійснення інвестиційного проекту

- ризик нанесення збитку третьою особою, що містить у собі ризик забруднення навколишнього середовища і ризик заподіяння морального і матеріального збитку громадянам при здійсненні інвестиційного проекту;

- ризики виникнення непередбачених витрат і зниження доходів;

- ризики посилення конкуренції за наступних причин:

1) витік конфіденційної інформації або з вини співробітників організації, або в результаті промислового шпигунства, початого конкурентами

2) недосконалість маркетингової політики, тобто неправильний вибір ринків збуту і неповна інформація про чи конкурентів відсутність достовірної інформації про конкурентів

3) уповільнене впровадження нововведень у порівнянні з конкурентами через відсутність необхідних засобів для проведення НДР, впровадження нових технологій, освоєння виробництва нових високоякісних і конкурентних товарів

4) несумлінність конкурентів (використання методів несумлінної конкуренції)

5) поява на ринку виробників з інших галузей, що пропонують однотипні, взаємозамінні товари, здатні задовольнити попит споживачів

6) виявлення непередбачених функціональне однорідних замінників вироблених товарів у галузі, у якій діє дана організація

7) поява нових місцевих організацій-конкурентів

8) експансія на місцевий ринок виробленого чи продукту його аналогів з боку закордонних експортерів;

9) ризики, зв'язані з недостатнім рівнем кадрового забезпечення;

10) ризики, зв'язані з забезпеченням прав власності на інвестиційний проект, виникають по різних причинах:

- ризик незабезпечення умов патентування технічних, дизайнерських і маркетингових рішень виникає в результаті недостатньо «щільної» патентного захисту винаходів, технологій

- ризик опротестування патентів, що захищають принципові технічні та інші подібні рішення – це імовірність втрат у випадку оголошення недійсними патентних прав, на основі яких організація вже здійснює інвестиційний проект і розраховує дістати монопольний прибуток.

- ризики легальної і нелегальної імітації конкурентами запатентованих організацією інновацій .

Уникнути цілком ризику в інвестиційній діяльності неможливо, тому що інвестиції і ризик – дві взаємозалежних категорії.

Управління ризиками інвестиційних проектів включає процеси планування управління ризиками, їх ідентифікації, аналізу, реакції на ризики, а також моніторингу і контролю під час виконання проекту. Мета управління проектними ризиками – підвищення ймовірності позитивних для цілей проекту подій і зниження ймовірності несприятливих подій.

До управління проектними ризиками належать такі процеси [28]:

1. Планування управління ризиками.

Призначення цього процесу – визначення того, як ставитися до ризиків, як планувати та виконувати операції з управління ризиками в проекті.

Вхідні дані для процесу:

- Чинники середовища, що оточує підприємство.

- Активи і стандарти організаційних процесів.

- Проектне завдання.

- План управління проектом.

Інструменти та методики, які використовують у цьому процесі:

- Засідання з планування, аналіз.

Вихідні дані цього процесу:

- План управління ризиками.

2. Ідентифікація ризиків.

Призначення цього процесу – визначення, які ризики можуть впливати на проект та документування їх характеристик.

Вхідні дані для процесу:

- Чинники середовища, що оточує підприємство.

- Активи і стандарти організаційних процесів.

- Проектне завдання.

- План управління ризиками.

- План управління проектом.

Інструменти та методики, які використовують у цьому процесі:

- Огляди документів.

- Технології збору інформації.

- Аналіз запитальників (контрольних питань).

- Аналіз припущень.

- Технології діаграмування.

Вихідні дані цього процесу:

- Реєстр ризиків.

3. Якісний аналіз ризиків.

Призначення цього процесу – пріоритизація ризиків для наступного подальшого аналізу через оцінку та комбінації ймовірностей виникнення.

Вхідні дані для процесу:

- Активи і стандарти організаційних процесів.

- Проектне завдання.

- План управління ризиками.

- Реєстр ризиків.

Інструменти та методики, які використовують у цьому процесі:

- Оцінка ймовірності і впливу ризиків.

- Матриця ймовірності і впливу.

- Кількісна оцінка ризиків.

- Категоризація ризиків.

- Оцінка терміновості ризиків.

Вихідні дані цього процесу:

- Реєстр ризиків (оновлений).

4. Кількісний аналіз ризиків.

Призначення цього процесу – числовий аналіз впливу визначених ризиків на цілі проекту.

Вхідні дані для процесу:

- Активи і стандарти організаційних процесів.

- Проектне завдання.

- План управління ризиками.

- Реєстр ризиків.

- План управління проектом.

Інструменти та методики, які використовують у цьому процесі:

- Технології збору та представлення інформації.

- Технології кількісного аналізу і моделювання ризиків.

Вихідні дані цього процесу:

- Реєстр ризиків (оновлений).

5. Планування реакції на ризики.

Призначення цього процесу – розробка варіантів і дій, які підвищували б можливості та знижували загрози для цілей проекту.

Вхідні дані для процесу:

- План управління ризиками.

- Реєстр ризиків.

Інструменти та методики, які використовують у цьому процесі:

- Стратегії для негативних ризиків і загроз.

- Стратегії для позитивних ризиків і можливостей.

- Стратегії одночасно для загроз і можливостей.

- Стратегія поправок на ризик.

Вихідні дані цього процесу:

- Реєстр ризиків (оновлений).

- План управління проектом (оновлений).

- Пов'язані з ризиками договори.

6. Моніторинг і контроль ризиків.

Призначення цього процесу – відстеження визначених ризиків, моніторинг залишкових ризиків, ідентифікація нових ризиків, виконання планів реакції на ризики та оцінка їх ефективності впродовж життєвого циклу проекту.

Вхідні дані для процесу:

- План управління ризиками.

- Реєстр ризиків.

- Затверджені запити на зміни.

- Інформація про виконання роботи.

- Звіти про виконання.

Інструменти та методики, які використовують у цьому процесі:

- Переоцінка ризиків.

- Аудит ризиків.

- Варіаційний і трендовий аналіз.

- Вимірювання ефективності виконання.

- Аналіз резервів.

- Збори про стан проекту.

Вихідні дані цього процесу:

- Реєстр ризиків (оновлений)

- Рекомендовані корегувальні та превентивні дії.

- Активи і стандарти організаційних процесів.

- План управління проектом (оновлений).

РОЗДІЛ 2. АНАЛІЗ ДІЯЛЬНОСТІ ТА СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ “ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД №9” У 2005 – 2007 РОКАХ

2.1 Загальна характеристика ВАТ “Дніпропетровський хлібозавод №9”

Орендне підприємство "Дніпропетровський хлібозавод №9" було приватизоване у 1996 році із статутним фондом 1 249 030 грн. шляхом перетворення орендного підприємства у відкрите акціонерне товариство. Засновниками його є відділення Фонду держмайна України по Дніпропетровській області та організація орендарів орендного підприємства ВАТ «Дніпропетровський хлібозавод №9» є самостійною господарчою одиницею у вигляді відкритого акціонерного товариства. Завод розташований у м. Дніпропетровську у Ленінському районі за адресою вул. Чеботарьова, 28. Територія заводу єдина, підрозділів та філій, розташованих поза територією немає . Основні реєстраційні характеристики наведені в табл.2.1 – 2.3.

Таблиця 2.1

Інформація про емітента акцій ВАТ «Дніпропетровський хлібозавод № 9»

| Найменування емітента | Відкрите акціонерне товариство «Дніпропетровський хлібозавод № 9» |

| Код за ЄДРПОУ | 00378000 |

| Місцезнаходження (поштова адреса) емітента | 49035, Дніпропетровська обл., Ленінський р-н, м.Дніпропетровськ, Чеботарьова, б.28/0, кор.0, кв.0 |

| Основні види діяльності (код): 18113 – хлібопекарна промисловість; 71130 – оптова торгівля недержавних організацій, крім споживч.; 71250 – роздрібна торгівля недержавних організацій, крім споживч.; 51510 – транспортно-експедиційні послуги без робіт і послуг; 18114 – кондитерська промисловість | |

| Кількість акціонерів | 237 |

| Чисельність працівників у емітента на кінець звітного періоду | 639 |

| Статутний капітал (тис.грн.) | 1249,0 |

| Номінальна вартість простої акції (грн.) | 0,25 |

| Кількість простих акцій (шт.) | 4996120 |

| Частка простих акцій у статутному капіталі (%) | 100,00 |

Таблиця 2.2

Основні реєстраційні характеристики ВАТ «Дніпропетровський хлібозавод №9»(0000378000)

| Реєстраційні дані | |||

| Код ЄДРПОУ: | 00378000 | ||

| Назва українською мовою: | ВАТ "ДНІПРОПЕТРОВСЬКИЙ ХЛІБОЗАВОД N 9" | ||

| Місце основної реєстрації в органах податкової служби: | 402СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК (М.ДНІПРОПЕТРОВСЬК) | ||

| Дата основної реєстрації в ДПА: | 14.07.2000 | ||

| Номер основної реєстрації в ДПА: | №144 | ||

| Статус: | перебуває на обліку | ||

| Має платежі | |||

| Код інспекції | Назва інспекції | Дата реєстрації | Номер реєстрації |

| 402 | СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК (М.ДНІПРОПЕТРОВСЬК) | 14.07.2000 | 144 |

| 430 | ДНІПРОПЕТРОВСЬКА МІЖРАЙОННА ДПІ (СОЛОНЯНСЬКЕ ВІД-НЯ) (СОЛОНЯНСЬКИЙ Р-Н) | 27.03.2006 | 635 |

| Стан платника | |||

| ОСНОВНИЙ ПЛАТНИК | |||

| Дата реєстрації в держадміністрації: | 12.07.1996 | ||

| Орган державної реєстрації: | (4052092)ВИКОНАВЧИЙ КОМІТЕТ ДНІПРОПЕТРОВСЬКОЇ МІСЬКОЇ РАДИ БАБУШКІНСЬКИЙ ДНІПРОПЕТРОВСЬКА | ||

| Статутний фонд (в грн.): | 1249030,00 | ||

| Орган управління: | (6024)АКЦІОНЕРНІ ТОВАРИСТВА ВІДКРИТОГО ТИПУ,СТВОРЕНІ НА ОСНОВІ ДЕРЖАВНИХ ПІДПРИЄМСТВ | ||

| Організаційно-правова форма: | (231)ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО | ||

| Кількість співробітників: | 682 | ||

| Тип платника податків: | ГОЛОВНЕ ПІДПРИЄМСТВО | ||

| Форма власності: | (10)ПРИВАТНА ВЛАСНІСТЬ | ||

| Форма фінансування: | (2)ГОСПРОЗРАХУНОК | ||

| Коментар: | ПЕРЕР.В МІСЬКВИК.22.07.94 N 9447-ОП, 12.07.96 N 576-Р(11709-АТ) | ||

Таблиця 2.3

Види діяльності ВАТ «Дніпропетровський хлібозавод №9»

| Код виду діяльності | Назва виду діяльності | Ознака зовнішньоекономічної діяльності |

| 18113 | ХЛІБОПЕКАРНА ПРОМИСЛОВІСТЬ | |

| 18114 | КОНДИТЕРСЬКА ПРОМИСЛОВІСТЬ | |

| 51510 | ТРАНСПОРТНО-ЕКСПЕДИЦІЙНІ ПОСЛУГИ БЕЗ РОБІТ І ПОСЛУГ, ЩО ВИКОНУЮТЬСЯ НА ЗАМОВЛЕННЯ НАСЕЛЕННЯ | Займається зовнішньоекономічною діяльністю |

| 71130 | ОПТОВА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ | Займається зовнішньоекономічною діяльністю |

| 71250 | РОЗДРІБНА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ | |

| 88888 | ІНФОРМАЦІЯ ВВЕДЕНА З РЕЄСТРАЦІЙНОЇ КАРТКИ - ВИД ДІЯЛЬНОСТІ ВІДСУТНІЙ |

Підприємство випускає всього більше 130 найменувань хлібобулочних і кондитерських виробів: в тому числі хліба, батонних і хлібобулочних виробів - більше 30 видів. Відповідно до даних прайсу на продукцію підприємства, покупцям пропонувався асортимент, що нараховував біля 90 видів кондитерських виробів і вафельної продукції. Весь асортимент хлібобулочних виробів можна поділити на декілька підгруп: - хліб пшеничний ( хліб "Миколаївський", хліб "Львівський", хліб "Богатирський", хліб "Степовий"); - хліб житньо-пшеничний ( хліб "Домашній", хліб "Петровський", хліб "Таврійський", хліб "Хуторський" та ін.); - хліб тостерний ( хліб тостерний класичний,хліб тостерний з сиром, хліб тостерний з піцею); - батонні вироби ( батон "Любительський", батон "Дворянський", батон "Оригінальний", батон з висівками); - булочні вироби ( булки "Боярська", "Маковейчик","Ласунка", булочка із згущеним молоком,рулет "Вишневий" та ін.). Така градація хлібобулочних виробів обумовлена поточністю виробництва, технологічною схемою приготування тіста, валкою борошна, що використовується для приготування тіста. Асортимент кондитерських виробів складається з таких груп: - торти і вироби кондитерські( торти, тістечка, вироби здобні та ін.); - пряники і вироби аналогічні ( пряники, кекси та ін.); - печиво солодке і вафлі ( печиво листкове, вафлі та ін.)

У середньому добовий тоннаж заводу складає близько 35 тон хлібобулочних виробів, продукції доставляється у власну мережу реалізації у м.Дніпропетровську власним автотранспортом.

Штат підприємства – 682 співробітників, що працюють у 1 – 3 зміни, середньоявочна чисельність зміни – 294 чоловік (коефіцієнт змінності – 2,13).

Підприємство має 3 цеху ( цех № 1 – 6 ліній, цех № 2 – 3 лінії, цех № 3 – 2 лінії), до складу транспортного цеху входить 1 муковоз, 8 хлібних фургонів розвезення продукції, 1 автомобіль-цистерна, 1 самоскид, 1 трактор, 3 легкових автомобілі. Основні постачання вихідних матеріалів виробництва здійснюються залізничним транспортом по системі під'їзних колій.

Значний вплив на діяльність емітента справляють виробничо-технологічні фактори. В зв'язку з відсутністю вітчизняного машинобудування для хлібопекарної і кондитерської промисловостей, підприємство вимушене працювати на обладнанні застарілої модифікації, яке не дає можливості випускати продукцію бажаної якості, істотну проблему в діяльності емітента мають політичні фактори - удержання вільної ціни на готову продукцію, законодавче обмеження рівня рентабельності на хліб і хлібобулочні вироби, що перешкоджає вести планомірну господарську діяльність і виконувати намічені плани.

Збут хліба, хлібобулочних та кондитерських виробів підприємство проводить через роздрібну торгівельну мережу м.Дніпропетровськ, Дніпропетровської області, а також за її межами, через магазини фірмової торгівлі. Вафельну та кондитерську продукцію добре знають у Полтавській, Херсонській, Миколаївській, Одеській, Кримській областях та інших регіонах України.

Значну частку серед покупців продукції підприємства займають приватні підприємці та супермаркети. Найвагомішими покупцями продукції підприємства є: ЗАТ "Кстрейдинг", ТОВ "Алікон Маркет", ТОВ "Машинобудівник", ТОВ "НВ ТРЕЙД",ТОВ "Омега", ТОВ "Бетта",ПП "Реарді".

В теперішній час більшість діючих підприємств хлібопекарної промисловості використовують проектні потужності не в повному обсязі, переходять на роботу на обладнанні меншої потужності. Все більшого поширення набуває розробка фірмових сортів хліба. З кожним днем збільшується випуск продукції порізаної та запакованої. Виконання функцій нарізки та упаковки продукції потребує придбання додаткового обладнання. Враховуючи відсутність вітчизняного машинобудування для хлібопекарної та кондитерської промисловостей, приходиться придбавати дороге імпортне обладнання. Однією з серйозних проблем діяльності хлібопекарної галузі є стійка негативна тенденція до зменшення фактичного рівня рентабельності хлібопекарського виробництва,яка зумовлює зменшення надходжень до Держбюджету та неспроможність підприємств оновлювати обладнання та підтримувати матеріально-технічну базу в належному стані. Товариство постійно працює над підвищенням конкурентоспроможності продукції, вдосконаленням технологічних процесів, залученням кращих світових досягнень в області виробництва продукції в поєднанні з національними традиціями. інформація про конкуренцію в галузі, про особливості продукції ( послуг) емітента Конкурентами підприємства являються хлібозаводи, хлібокомбінати, мініпекарні,загальна кількість яких не визначена.

Таблиця 2.4

Інформація про обсяги випуску основної продукції ВАТ “Дніпропетровський хлібозавод № 9” у 2007 році

| Найменування продукції (виду продукції) | Одиниця виміру | Обсяг виробництва в натуральних одиницях | Обсяг виробництва у грошовому виразі (у діючих цінах) (тис.грн.) | Чистий доход (виручка) від реалізації за звітний період) (тис.грн.) |

| Вироби булочні | т | 4 188,8 | 13 232,8 | 11 027,3 |

| інші товари (послуги): | д/н | 0 | 2 215,8 | 1 846,5 |

| Хліб із житнього борошна зміщаної валки | т | 3 353,7 | 6 369,1 | 5 307,6 |

| Хліб пшеничний | т | 4 644,2 | 10 096 | 8 413,3 |

| Торти і вироби кондитерські, вироби хлібобулочні | т | 426,8 | 4 057,3 | 3 381,1 |

| Хлібці хрусткі,сухарі,хліб для тостів | т | 110,9 | 144,6 | 120,5 |

| Пряники і вироби аналогічні | т | 50 | 553,3 | 461,1 |

| Печиво солодке і вафлі | т | 378,8 | 3 825,8 | 3 188,2 |

| Хліб і вироби хлібобулочні | т | 38,6 | 273,6 | 228 |

| Листкове тісто, тісто для піцци | т | 2,9 | 20,8 | 17,3 |

| Усього | 40 789,1 | 33 990,89 | ||

Продукція підприємства користується попитом, є конкурентоспроможною. Основною перевагою перед конкурентами є якість виробленої продукції, її смакові властивості, які досягаються приміненням тільки натуральної,високоякісної сировини без використання покращувачів і консервантів. Основними конкурентами хлібзаводу 9 є: ВАТ "Золотий колос", ВАТ "Хліб", ВАТ "Дніпропетровський хлібокомбінат №2", хлібзавод №10, кондитерська фабрика "Квітень", хлібзавод №11,приватні пекарні міста і області. Товар являється цінним і незамінним харчовим продуктом. Особливістю хлібопекарної і кондитерської продукції являється її короткий термін придатності, який обчислюється годинами.

2.2 Економічна діагностика фінансово-економічного стану ВАТ “Дніпропетровський хлібозавод №9”

Для оцінки внутрішніх та зовнішніх резервів розвитку ВАТ “Дніпропетровський хлібозавод №9” в дипломному проекті проведена економічна діагностика діяльності підприємства за 2005 – 2007 роки.

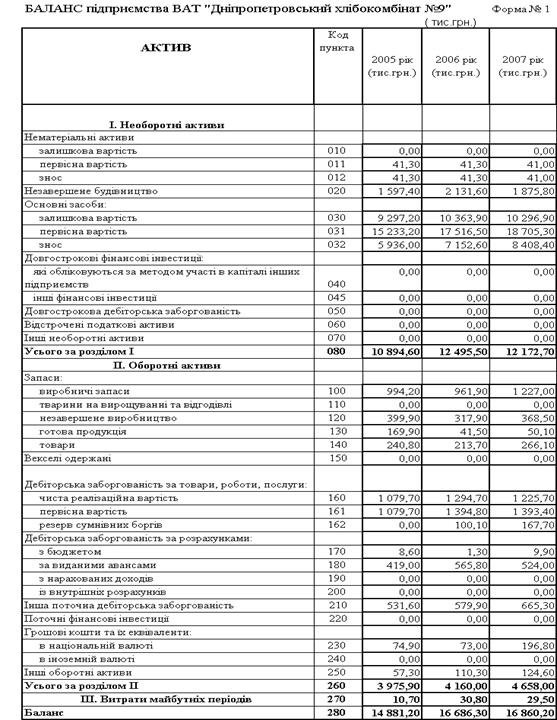

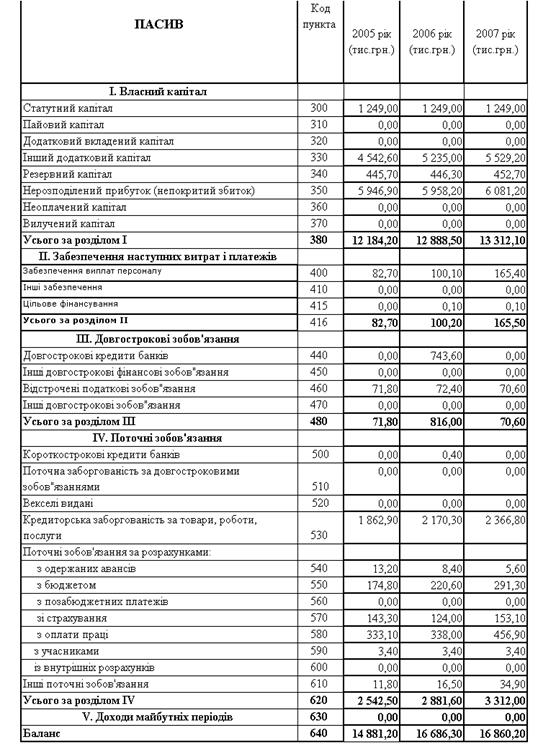

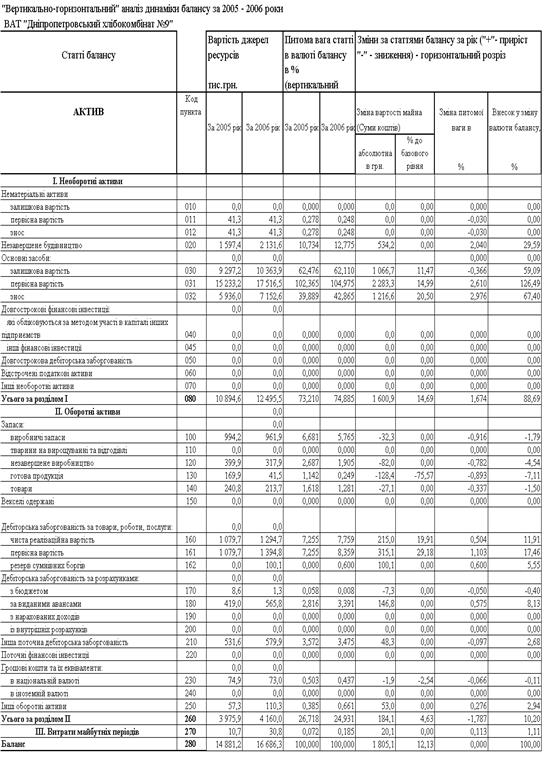

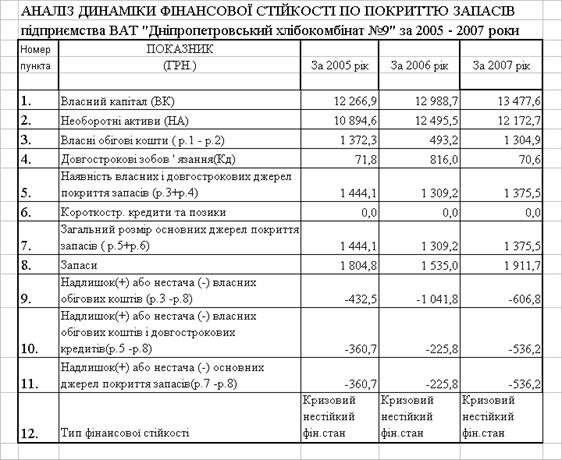

В Додатках А, Б наведені балансові звіти, звіти про фінансові результати ВАТ “Дніпропетровський хлібозавод №9” за 2005 – 2007 роки.

В Додатку Е наведені результати фінансового аналізу характеристик ВАТ “Дніпропетровський хлібозавод №9” з розраховані за алгоритмами [24].

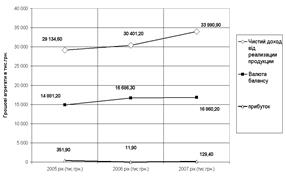

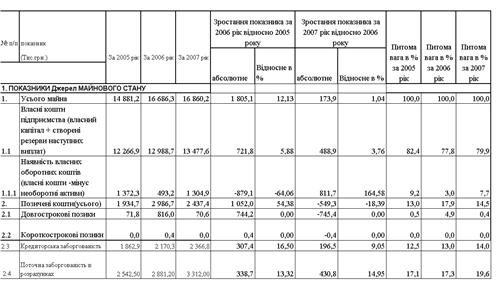

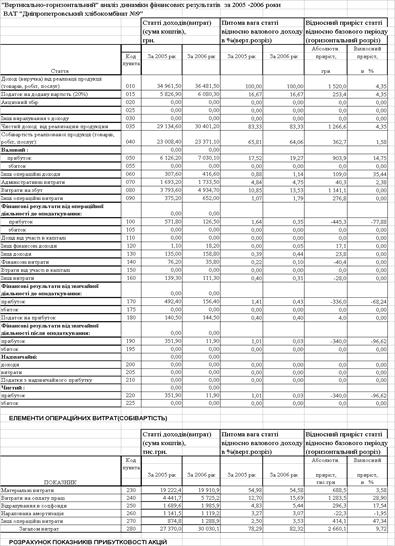

Рис. 2.1. Динаміка змін основних грошових агрегатів балансу ВАТ „Дніпропетровський хлібозавод №9” за 2005 -2007 роки

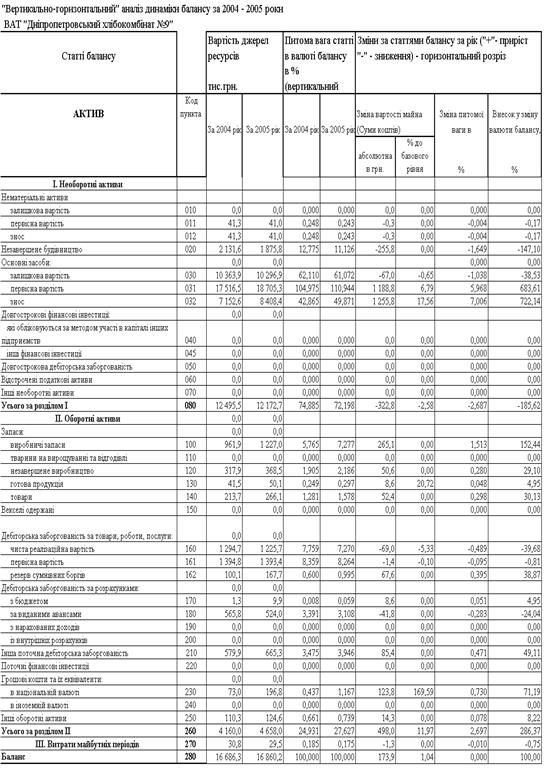

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ВАТ “Дніпропетровський хлібозавод №9” з за 2003 – 2005 роки, наведених в Додатках А, Б та табл.2.5– 2.6 , показує (рис.2.1, 2.2):

- валюта активів балансу у 2006 році зросла на + 12,1 % відносно рівня 2005 року, а у 2007 році ще зросла на + 1,4 % відносно рівня 2006 року, таким чином валюта балансу за два роки зросла з 14,9 млн.грн. до 16,9 млн.грн..;

- необоротний капітал (основні фонди) підприємства зросли за два роки з 9,47 млн.грн. до 10, 89 млн.грн., займаючи основну долю 80,0%(у 2005), 78,4% (у 2006), 73,2%(у 2007) % в валюті баланса, тобто підприємство – виробниче, а основні фонди – це основний потенціал виробництва.

- динаміка структурної долі грошових коштів характеризується падінням з рівня 3,1% (2005 рік) до рівня 1,8% у 2007 році;

- динаміка структурної долі виробничих запасів характеризується стабільним рівнем 9,6 %(2005), 10,2%(2006), 9,4%(2007);

- динаміка структурної долі дебіторської заборгованості характеризується зростанням з рівня 7,2%(2005) до 9,2%(2006) та зростанням до рівня 12,4% у 2007 році;

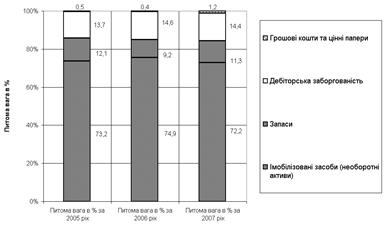

Рис. 2.2. Динаміка структури основних грошових агрегатів активів балансу ВАТ „Дніпропетровський хлібозавод №9” за 2005 -2007 роки

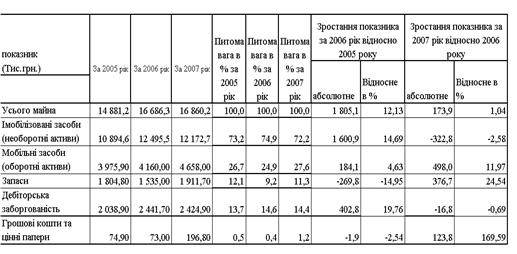

Таблиця 2.5

Аналіз динаміки та структури майна ВАТ “Дніпропетровський хлібозавод №9”

Таким чином, для 2005 - 2007 років для активів підприємства при рості валюти балансу на +13,4% характерні процеси нарощення структурної частки мобільних коштів за рахунок росту рівня дебіторської заборгованості з 2,03 млн.грн. до 2,42 млн.грн. (в 1,18 рази) та зростання рівня готівкових коштів з 74,9 тис.грн. до 196,8 тис.грн., тобто у підприємства можна відмітити появу проблеми з розрахунками за реалізовану продукцію, відпущену у комерційний кредит.

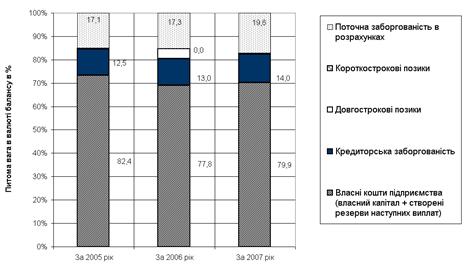

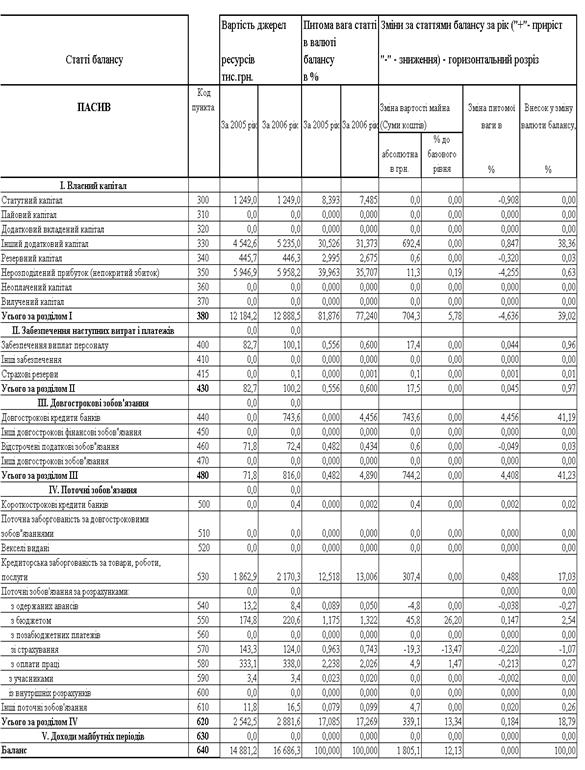

Як видно із даних табл.2.6 та графіків рис.2.3, основними джерелами ресурсів підприємства ВАТ “Дніпропетровський хлібозавод №9” є власний капітал та кредиторська заборгованість за надані товари та послуги:

структурна частка власного капіталу становить 82,4% у 2005 році та 79,9% у 2007 році

структурна частка кредиторської заборгованості наростає з рівня 12,5% у 2005 році до рівня 14,0% у 2007 році;

у 2005 - 2007 роках підприємство не використовувало короткострокові банківські кредити, довгострокові не перевищували рівня 4,9% (2006 рік);

рівень поточних пасивів в розрахунках займає частку 17,1 - 19,6%;

Таблиця 2.6

Динаміка джерел (ресурсів) підприємства ВАТ “Дніпропетровський хлібозавод №9”

Рис. 2.3. Динаміка структури основних грошових агрегатів пасивів балансу ВАТ „Дніпропетровський хлібозавод №9” за 2005 -2007 роки

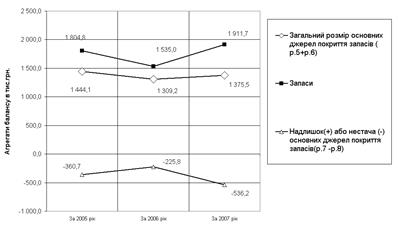

Звертає на себе увагу позитивне значення показника власних оборотних коштів підприємства у 2005 – 2007 роках при нарощуванні обсягів необоротних фондів (основні засоби та незавершене будівництво), що свідчить про планування рівня іммобілізації власного капіталу в необоротні фонди та наявність страхових запасів власного оборотного капіталу на рівні 3,0 – 9,2% валюти балансу.

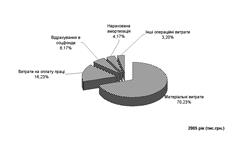

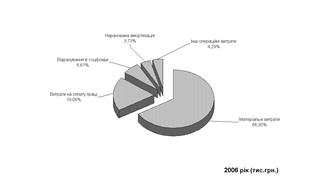

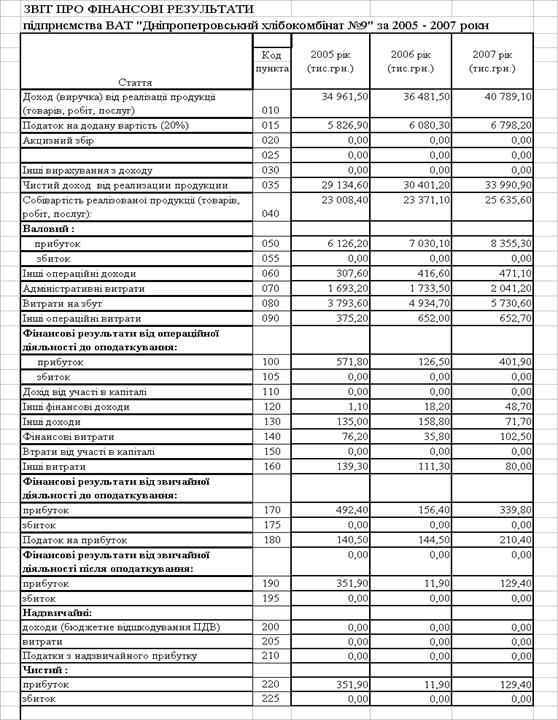

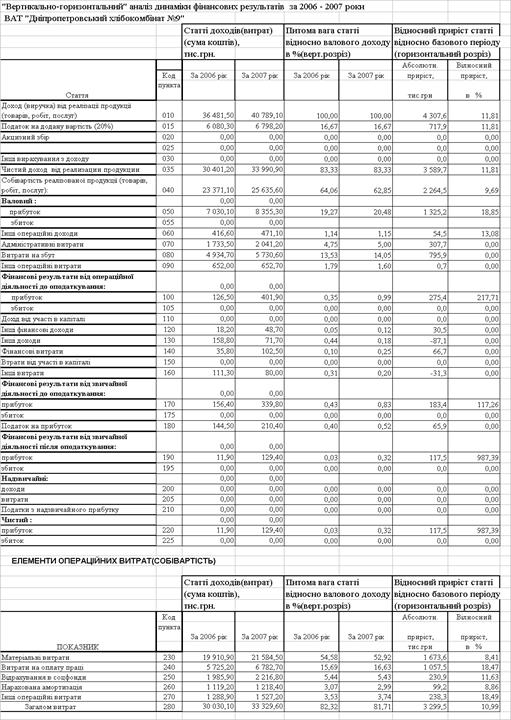

Аналіз динаміки показників звітів про фінансові результати ВАТ “Дніпропетровський хлібозавод №9”, наведених в Додатку Б показав :

обсяги чистого доходу від реалізації продукції в 2005 – 2007 році поступово нарощуються з рівня 29,13 млн.грн.(2005) до рівня 30,4 млн.грн. у 2006 році та до рівня 34,0 млн.грн. у 2007 році;

ланцюговий темп росту обсягів доходів від реалізації становить +4,35% у 2006 році відносно рівня 2005 року та +11,8 % у 2007 році відносно рівня 2006 року;

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 1,58 % у 2006 році відносно рівня 2005 року та + 9,7% у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів від реалізації при розширенні виробництва є вищим, ніж темп росту собівартості продукції;

- ланцюговий темп росту чистого прибутку після оподаткування становить -96,6 % у 2006 році відносно рівня 2005 року та +987% у 2007 році відносно рівня 2006 року, що свідчить про нестабільний характер розвитку ділової діяльності підприємства;

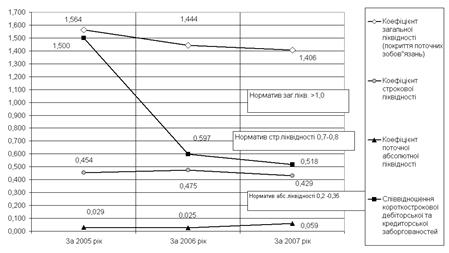

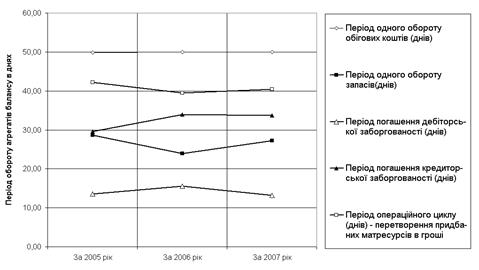

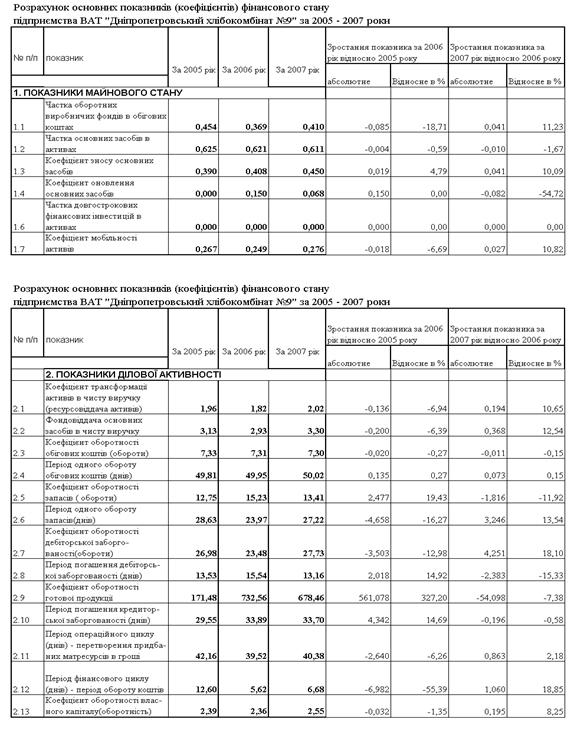

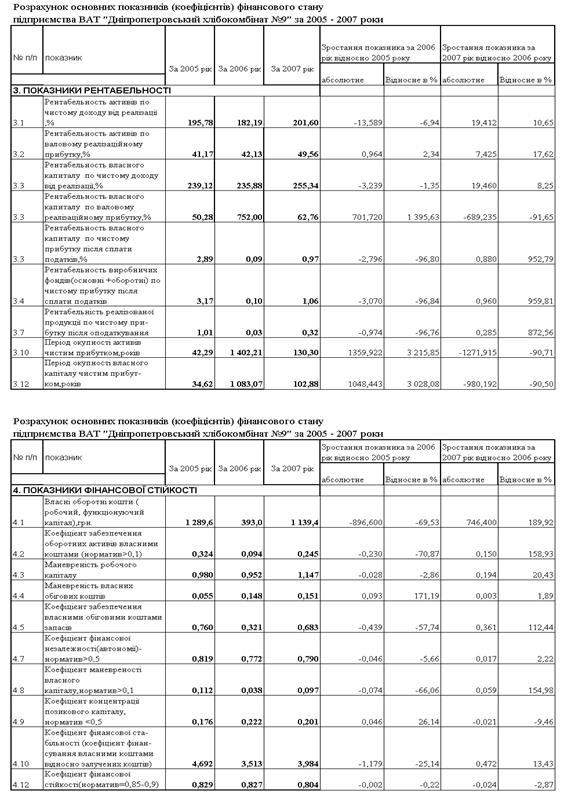

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ВАТ “Дніпропетровський хлібозавод №9”за 2005 – 2007 роки, представлений в Додатку Е, показує (рис.2.4):

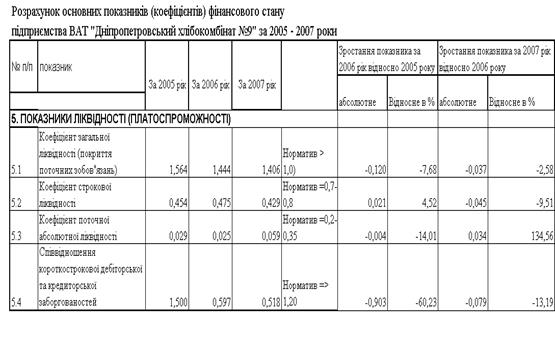

- значення коефіцієнта загальної ліквідності знаходилось в діапазоні 1,56 (2005 рік), 1,44(2006 рік) та 1,41(2007 рік), тобто задовольняє нормативні вимоги (більше 1,0) для рівня загальної ліквідності підприємства;

- значення коефіцієнта строкової ліквідності знаходилось в діапазоні 0,45 (2005 рік), 0,47(2006 рік) та 0,43(2007 рік), тобто не задовольняє нормативні вимоги (0,7-0,8) для рівня строкової ліквідності підприємства;

- значення коефіцієнта абсолютної (моментальної) ліквідності знаходилось у діапазоні 0,029 (2005 рік) - 0,059(2007 рік), тобто у 2005 –2007 роках не задовільнює нормативні вимоги (0,2-0,35) для рівня абсолютної ліквідності підприємства і ідентифікує у підприємства наявність проблем з готівковими розрахунками;

- значення коефіцієнта співвідношення дебіторської та кредиторської заборгованостей зменшилось з рівня 1,5 (2005 рік) до рівней 0,56(2006 рік) та 0,52 (2007 рік), тобто у 2004 –2005 роках не задовільнює нормативні вимоги (більше 1,0) для рівня співідношення дебіторської та кредиторської заборгованостей, тобто у підприємства існують проблеми з джерелом своєчасних розрахунків з кредиторами, особливо при відсутності необхідного рівня готівкових коштів для розрахунків;

Рис.2.4 Динаміка показників ліквідності підприємства ВАТ “Дніпропетровський хлібозавод №9”

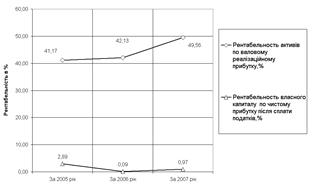

Аналіз рентабельності активів та власного капіталу ВАТ “Дніпропетровський хлібозавод №9” показує (Додаток Е), що його діяльність може бути охарактеризована наступними показниками(рис.2.5):

1. Ресурсовіддача активів в чисту виручку на підприємстві знаходиться на стабільному високому рівні 1,96 (2005), 1,82(2006), 2,02(2007) році, тобто підприємство працює ефективно;

2. Фондовіддача основних засобів в чисту виручку на підприємстві знаходиться на стабільному високому рівні 3,13 (2005), 2,93(2006), 3,30(2007) році, тобто додатково введені основні фонди працюють ефективно;

3. Рентабельність активів по валовому реалізаційному прибутку знизилась з рівня 41,17% у 2005 році до рівня 42,13% у 2006 році та значно зросла до рівня 49,56% у 2007 році;