| Скачать .docx |

Дипломная работа: Формування політики антикризового фінансового управління підприємством

Кафедра фінансів і кредиту

Дипломна робота

Формування політики антикризового фінансового управління підприємством

Київ – 2008

Зміст

Вступ

1. Теоретичні основи формування політики антикризового фінансового управління підприємством

1.1 Сутність фінансової безпеки підприємства

1.2 Підходи до управління фінансовою безпекою підприємства

1.3 Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

1.4 Діагностика в антикризовому управлінні

2. Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

2.1 Характеристика діяльності підприємства

2.2 Аналіз управлінських підходів до фінансової безпеки підприємства

2.3 Класифікаційна оцінка фінансової безпеки підприємства

2.4 Інтеграція систем забезпечення промислової безпеки в загальну систему фінансового менеджменту підприємства

3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш»

3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків

3.2 Рекомендації щодо використання діагностики в антикризовому управлінні підприємством

Висновки

Список використаних джерел

Вступ

Фінансово-економічні кризи роблять, негативний вплив на потенціал промислових підприємств: скорочуються (або взагалі припиняються) інвестиції в процесні і продуктові інновації, старіє і зношується основний капітал, виснажуються науково-технічні заділи, ідуть найбільш кваліфіковані і молоді працівники.

Перед підприємствами виникає актуальна задача внутрішньої самооцінки і прогнозування свого стану з погляду виконання властивих їм виробничих функцій, уживання заходів захисту цих функцій, тобто забезпечення фінансової безпеки виробництва від різних проявів зовнішнього і внутрішнього походження, що впливають на потенціал підприємства, створення системи моніторингу індикаторів безпеки, обґрунтування і встановлення їхніх граничних значень, уживання заходів протидії погрозам.

Проблеми власної фінансової безпеки виникають перед кожним підприємством не тільки в кризові періоди, але і при роботі в стабільному економічному середовищі, комплекс розв’язуваних при цьому цільових задач має істотне розходження.

У режимі стійкого функціонування підприємство при рішенні задач своєї фінансової безпеки акцентує головну увагу на підтримці нормального ритму виробництва і збуту продукції, на запобіганні матеріального і/або фінансового збитку, на недопущенні несанкціонованого доступу до службової інформації і руйнування комп’ютерних баз даних, на протидії несумлінної конкуренції і кримінальних проявів.

Виробнича сфера ефективно працюючого підприємства, якщо вона вчасно піддається необхідної модернізації, не є джерелом економічного неблагополуччя (фінансової небезпеки) як для колективу підприємства і його власника, так і для тих агентів ринку, що користуються продукцією підприємства, тобто його суміжників і споживачів. Таким чином, серед першочергових завдань фінансових менеджерів підприємств стоїть вирішення питання забезпечення фінансової безпеки. Зазначене підтверджує актуальність обраної теми дослідження.

Об’єктом дослідження є Відкрите Акціонерне Товариство «Донецькгірмаш» (далі ВАТ «Донецькгірмаш»).

Предмет дослідження складає процес управління фінансовою безпекою підприємства.

В роботі поставлено наступні цілі:

- систематизувати теоретичні основи управління фінансовою безпекою підприємства;

- проаналізувати процес управління фінансовою безпекою ВАТ «Донецькгірмаш».

Досягнення цілей забезпечує вирішення наступного кола завдань:

- визначити управлінські підходи до фінансової безпеки підприємства;

- охарактеризувати економічні підходи до управління безпекою підприємства;

- визначити соціально-економічні передумови удосконалення організаційно-економічного механізму управління підприємством;

- проаналізувати управлінські підходи до фінансової безпеки ВАТ «Донецькгірмаш»;

- дати класифікаційну оцінку фінансової безпеки ВАТ «Донецькгірмаш»;

- проаналізувати процес інтеграції систем забезпечення промислової безпеки в загальну систему фінансового менеджменту ВАТ «Донецькгірмаш».

За результатами дослідження в роботі розроблено рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків, рекомендації щодо використання діагностики в антикризовому управлінні підприємством що можуть бути доцільним для запровадження в практичну діяльність ВАТ «Донецькгірмаш».

1. Теоретичні основи формування політики антикризового фінансового управління підприємством

1.1 Сутність фінансової безпеки підприємства

Фінансово-економічні кризи роблять, негативний вплив на потенціал промислових підприємств: скорочуються (або взагалі припиняються) інвестиції в процесні і продуктові інновації, старіє і зношується основний капітал, виснажуються науково-технічні заділи, ідуть найбільш кваліфіковані і молоді працівники.

Перед підприємствами виникає актуальна задача внутрішньої самооцінки і прогнозування свого стану з погляду виконання властивих їм виробничих функцій, уживання заходів захисту цих функцій, тобто забезпечення фінансової безпеки виробництва від різних проявів зовнішнього і внутрішнього походження, що впливають на потенціал підприємства, створення системи моніторингу індикаторів безпеки, обґрунтування і встановлення їхніх граничних значень, уживання заходів протидії погрозам [47, с.26].

Проблеми власної фінансової безпеки виникають перед кожним підприємством не тільки в кризові періоди, але і при роботі в стабільному економічному середовищі, комплекс розв’язуваних при цьому цільових задач має істотне розходження.

У режимі стійкого функціонування підприємство при рішенні задач своєї фінансової безпеки акцентує головну увагу на підтримці нормального ритму виробництва і збуту продукції, на запобіганні матеріального і/або фінансового збитку, на недопущенні несанкціонованого доступу до службової інформації і руйнування комп’ютерних баз даних, на протидії несумлінної конкуренції і кримінальних проявів.

Виробнича сфера ефективно працюючого підприємства, якщо вона вчасно піддається необхідної модернізації, не є джерелом економічного неблагополуччя (фінансової небезпеки) як для колективу підприємства і його власника, так і для тих агентів ринку, що користуються продукцією підприємства, тобто його суміжників і споживачів [14, с.34].

У кризові періоди розвитку найбільшу небезпеку для підприємства представляє руйнування його потенціалу (виробничого, технологічного, науково-технічного і кадрового), як головного фактора життєдіяльності підприємства, його можливостей. При цьому умови господарювання такі, що не забезпечується здатність потенціалу щодо відтворення. Ресурси задля цього підприємство може здобувати тільки виходячи з результатів своєї діяльності (точніше – амортизаційних відрахувань і прибутку), а також за рахунок позикових засобів. Обоє ці джерела інвестицій у кризовій ситуації в підприємства, як правило, виявляються перекриті.

В даний час більшість українських промислових підприємств, працюючи в нестабільному економічному середовищі, є збитковими, переживають глибокий спад виробництва і знаходяться в критичному або банкрутному стані. Причин депресивного розвитку багато, але головні з них криються в інерції сформованої структури виробництва, його технологічної відсталості і фізичному зносі основних фондів, у відсутності пріоритетів державної науково-промислової політики, визначення яких дозволило б провести необхідну реструктуризацію потужностей, в умовах господарювання, що склалися в результаті неефективних, з погляду реального сектора економіки, перетворень, що не дозволяють підприємствам заробляти засоби на модернізацію.

Таке їхнє положення становить визначену небезпеку як для економіки і соціальної стабільності в регіоні і суспільстві в цілому, так і для потенціалу і колективу кожного конкретного підприємства. Адже промислове підприємство, будучи основним структуроутворюючим елементом економіки, виконує не тільки виробничу функцію, але і дає засоби щодо існування багатьох людей, зв’язаних з ним, тобто несе визначене соціальне навантаження і відповідальність [24, с.88].

Неповне завантаження потужностей, а тому і неефективне їхнє використання, а тим більше руйнування створеного потенціалу підприємства являють загрозу економічним, матеріальним основам життєдіяльності колективу і суспільства, для підтримки яких він створювався і розвивався.

Жодне підприємство не може відчувати себе в фінансовій безпеці, якщо його продукція не затребувана ринком; жодне підприємство, що робить засоби виробництва, не може відчувати себе в безпеці, якщо відбувається тривалий спад у технологічному розвитку країни.

Спостерігається чітко виражена тенденція втрати промисловими підприємствами здатності виробництва складної і наукомісткої продукції, причому не тільки нової, але і той що виготовлялась ними раніше в умовах стабільного розвитку економіки. Це означає, що під загрозою знаходиться технічне переозброєння виробничого апарата таких базових галузей економіки, як енергетика, транспорт, металургія, хімія, видобуток корисних копалин, тому що в міру зносу активної частини основного капіталу цих галузей їхнє повноцінне заміщення новим вітчизняним обладнанням буде утруднене або неможливо (адже промисловість більш ніж на 80% укомплектована машинами й устаткуванням саме вітчизняного виробництва. Їхня заміна масовими імпортними закупівлями з фінансової точки зору навряд чи здійсненна).

Багато підприємств цих галузей просто зупиняться, тому що їхнє складне устаткування (наприклад, в енергетику) має, по-перше, тривалий цикл виготовлення і, по-друге, не буде достатніх виробничих потужностей, щоб відшкодувати обвальне вибуття основних виробничих фондів [26, с.87].

Головний комплекс проблем і основні причини поточного неблагополуччя багатьох промислових підприємств криються в:

- незатребуваності продукції на внутрішньому і зовнішньому ринках, у її низької конкурентноздатності;

- виснаженні інвестиційних ресурсів, посиленому фінансовою кризою, інфляцією, руйнуванням грошового обігу, витратами діючої системи оподатковування товаровиробників;

- невиконанні державою своїх зобов’язань щодо оплаті замовлень задля своїх нестатків;

- неефективних способах інституціональних перетворень, яки тягнуть за собою фрагментацію багатьох колись єдиних виробничих комплексів на більш дрібні, відокремлення останніх і, як наслідок, ріст трансакційних витрат на кожнім переділі не менш чим на 20% і відповідне подорожчання продукції;

- митних і валютних бар’єрах на границях країн СНД, що зруйнували їх колись єдиний економічний простір.

Усе це вилилося в нездатність більшості підприємств самостійно й ефективно ввійти в стихійно організований ринок і запустити ринковий механізм господарювання [10, с.236].

У підприємств створилася непосильна для них дебіторська і кредиторська заборгованість, головним винуватцем якої є уряд, що найчастіше не оплачує продукцію, виготовлену по його ж замовленню задля державних нестатків, що веде до каскаду неплатежів по ланцюжку міжгалузевих зв’язків (одна невиплачена скарбницею гривня тягне за собою 4-6 гривень наступних неплатежів). Споживачі, суміжники прагнуть розплатитися бартером, оскільки також не мають грошей. Немає засобів і можливостей поповнювати оборотний капітал. У результаті виробничий і науково-технічний потенціал підприємств уже тривалий час знаходиться в стані прогресуючої деградації, висококваліфікований кадровий склад іде в пошуку кращого додатка сил і здібностей, немає робітників і фахівців для обслуговування технологічного устаткування, що простоює, і збереження інфраструктури.

Одна з головних задач державної науково-промислової політики, що складає в тім, щоб здійснити керовану переорієнтацію підприємств із виконання замовлень тільки для урядових нестатків в умовах директивного управління економікою на ринковий попит, не була реалізована. Адаптаційних здібностей підприємств задля плавного входження в ринок виявилося недостатньо в умовах відмовлення від державного регулювання економіки, у першу чергу, в області збуту продукції промисловості, контролю цін природних монополістів, централізованого розподілу ресурсів, захисту внутрішнього ринку й інтересів вітчизняного товаровиробника [27, с.87].

Втрата керованості економікою обумовила різке погіршення умов господарювання підприємств. Фінансова й інвестиційна криза підсилила ряд деформаційних процесів у відтворювальній структурі їхніх капітальних вкладень. Серед них потрібно виділити наступні:

- по-перше, різке зниження інвестиційної й інноваційної активності не забезпечує процес відтворення. Майже цілком припинилося відновлення активної частини основних фондів, наростає процес їхнього знецінювання і «проїдання», особливо їхньої активної частини: машин, устаткування, що є об’єктом інновацій. Амортизація не покриває витрат на відновлення фондів, потоки фінансових ресурсів відриваються від реального виробництва, а інвестори через тривалий цикл повернення капіталу й економічної нестабільності не зацікавлені в його високоризиковому інвестуванні. На тлі прискореного старіння парку машин і устаткування це спричиняє швидке скорочення виробничого і технологічного потенціалу, наявних потужностей;

- по-друге, придушення попиту і відповідна відсутність замовлень, відсутність прибутку в підприємств, до того високою інфляцією, що з’їдається ж, і ростом цін на матеріали, енергію, комплектуючі, висока банківська ставка, зниження амортизаційних відрахувань сприяють тому, що навіть ті незначні внутрішні ресурси, якими розташовують підприємства, не мають економічної мотивації для підтримки відтворення. Їх вигідніше направляти на поточне споживання;

- по-третє, різке скорочення і навіть повне припинення фінансування державою НДДКР в області високих технологій, відсутність у підприємств власних засобів перешкоджає випереджальному створенню науково-технічних заділів – основи технологічного розвитку [11, с.45].

Під національною економічною безпекою, відповідно до визначення, даному в українському законодавстві, розуміється стан економіки, що забезпечує достатній рівень соціального, політичного й оборонного існування і прогресивного розвитку України, невразливість і незалежність її економічних інтересів стосовно можливих зовнішніх і внутрішніх погроз і впливів.

Погроза фінансової безпеки може бути визначена в кінцевому виді як якийсь збиток, інтегральний показник якого характеризує ступінь зниження економічного потенціалу за визначений проміжок часу. Під погрозою розуміється сукупність умов, процесів, факторів, що перешкоджають реалізації національних економічних інтересів або створюють небезпеку для них і суб’єктів господарської діяльності.

1.2 Підходи до управління фінансовою безпекою підприємства

Техногенні катастрофи й аварії, природні катаклізми, економічні кризи і фінансові крахи стали постійними супутниками життя суспільства в ХХ столітті. Людина завжди існувала в оточенні різних небезпек. На зорі людської цивілізації ці небезпеки були зв’язані з причинами природного характеру: у першу чергу, це недостатній рівень харчування й істотна залежність від кліматичних факторів. У процесі розвитку людство істотне змінило навколишній світ, створило нове техногенне середовище – техносфєру. Події останніх десятиліть ХХ століття показали, що розвиток цивілізації щодо агресивної парадигмі суспільства споживання здатен не тільки поліпшувати якість життя і підвищувати добробут людей, але і таїть у собі чимало небезпек. Парадокс модернізації техносфєри полягає в її «ризику-симетрії». Іншими словами, кожне технічне нововведення спричиняє поява нових небезпек для його користувачів, особливо, якщо нововведення реалізується в області високих технологій. На перший план виходить проблема безпечного існування і розвитку цивілізації на основі нової парадигми XXI століття – Парадигми суспільства випереджального утворення, суспільства соціо-еколого-економічного стійкого, збалансованого і безпечного розвитку [20, с.114].

Термін «безпека» використовується в безлічі різних наук, включаючи біологію, економіку, психологію і соціологію.

Кількість робіт із проблем безпеки постійно росте. На сьогоднішній день тільки в електронній книгарні (Amazon.com) доступно більш 2000 найменувань книг, присвячених проблемам безпеки в тій або іншій сфері. Незважаючи на таку розмаїтість і велику кількість інформації в зазначеній області багато дослідників вважають дану проблему недостатньо проробленої, при цьому практично кожний пропонує своє визначення безпеки і варіанти механізмів її забезпечення. Спостерігається тенденція до появи нових міждисциплінарних областей знань про ризики і безпеку, наприклад, ризикологія і сек’юрітологія [13, с.17].

Проведений аналіз визначень безпеки, пропонованих у сучасній літературі, дозволяє укласти, що в самому загальному змісті – це «стан, при якому не загрожує небезпека, є захист від небезпек». Поняття «безпека підприємства» має на увазі ефективне використання ресурсів, що забезпечує стабільне функціонування підприємства в сьогоденні і стійкий розвиток у майбутньому. При теоретичному розгляді проблеми безпеки звичайно використовується наступний понятійний апарат:

- ворожість – вплив навколишнього середовища, спрямований на підприємство і відповідь середовища діям підприємства; характеризується сукупністю погроз стійкому функціонуванню підприємства;

- погроза – це зміни в зовнішнім або внутрішнім середовищі суб’єкта, що приводять до небажаних змін предмета безпеки;

- ризик – імовірність настання вищезгаданих небажаних змін;

- збиток – це сама небажана якісна зміна предмета безпеки, зниження його цінності для суб’єкта або його повна втрата;

- стратегія безпеки – сукупність найбільш значимих рішень, спрямованих на забезпечення прийнятного рівня безпеки функціонування підприємства;

- негативна подія – це будь-яка незапланована подія, результатом якого виступає матеріальний збиток або моральна втрата підприємству, і манливе за собою збитки, додаткові витрати підприємства. Прикладом негативної події може служити аварія, катастрофа, нещасний випадок, угода, що невідбулася, банкрутство підприємства;

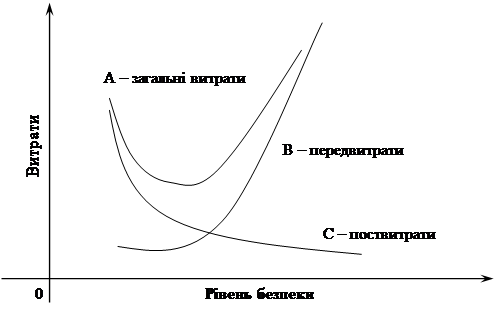

- передвитрати (превентивні витрати) – витрати на розробку і реалізацію заходів щодо запобігання негативних подій;

- поствитрати – це витрати на ліквідацію наслідків негативних подій, що реалізувалися;

- загальні витрати – це витрати на забезпечення безпеки підприємства, що представляють собою суму передвитрат і поствитрат;

- прибуток, отриманий у результаті реалізації заходів задля забезпечення безпеки [8, с.57-58].

Поняття «безпека підприємства» нерозривно зв’язано з такими поняттями як «стійкість», «розвиток», «уразливість» і «керованість».

Зв’язок фінансової безпеки з поняттями «розвиток» і «стійкість» порозумівається в такий спосіб. Розвиток – один з компонентів фінансової безпеки системи. Якщо система не розвивається, то в неї різко скорочується можливість виживання, опірність і пристосованість щодо внутрішніх і зовнішніх умов. Стійкість і безпека – найважливіші характеристики підприємства як єдиної системи. Їх не слід протиставляти, кожна по-своєму характеризує стан підприємства. Стійкість відбиває міцність і надійність її елементів, вертикальних, горизонтальних і інших зв’язків усередині системи, здатність витримувати внутрішні і зовнішні «навантаження».

Уразливість підприємства – це показник, що характеризує ступінь його схильності зовнішнім і внутрішнім небезпекам, тобто ступінь його незахищеності. У більш загальному виді: «Уразливість – властивість будь-якого матеріального об’єкта природи, техніки або соціуму втрачати здатність до виконання природних або заданих функцій у результаті негативних впливів небезпек визначеного походження й інтенсивності» [3, с.76].

Керованість підприємства – це комплексна характеристика його здатності реагувати на цілеспрямований вплив.

Промислове підприємство являє собою важливий об’єкт економічного життя регіону, на території якого воно розташовано, і держави в цілому. Національне багатство й у натуральної, і в грошовій формі створюється в реальному секторі економіки – виробництві товарів і послуг.

Підприємства являють собою відкриту систему, що функціонує в нестабільному ворожому навколишнім середовищі.

У безпечному стійкому функціонуванні промислових підприємств зацікавлені і суспільство, і держава, і, у першу чергу, самі підприємства (мається на увазі персонал підприємства).

Безпека промислового підприємства може по-різному трактуватися представниками державного апарата управління, громадськості й адміністрації підприємства.

У процесі розгляду проблеми забезпечення безпеки промислового підприємства спираються на наступні припущення. По-перше, генеральною метою промислового підприємства є одержання максимального прибутку в процесі виробництва і реалізації продукції, надання послуг, по-друге, підприємство прагне робити тільки ті витрати, що дозволяють одержати доход, або зменшити можливі витрати в майбутньому. Наприклад, витрати на дослідження ринку, витрати на рекламу, витрати на закупівлю нового обладнання традиційно вважаються продуктивними, тобто здатними принести прибуток; а витрати на сплату штрафів, ліквідацію аварій і катастроф – непродуктивними, котрих варто уникати [27, с.88].

Тоді, якщо додатково припустити, що витрати на забезпечення безпеки є продуктивними, тобто вони створюють додатковий доход у сьогоденні або майбутньому, то адміністрація промислового підприємства буде прагнути підвищити рівень безпеки.

При розгляді підходів щодо підвищення рівня фінансової безпеки підприємства ставляться наступні задачі:

- провести аналітичний огляд представлень ряду дослідників про проблему забезпечення безпеки, опублікованих у сучасній літературі;

- оцінити ефективність деяких моделей прийняття рішень в області забезпечення фінансової безпеки;

- виявити стимули підвищення рівня фінансової безпеки.

При рішенні питань підвищення рівня фінансової безпеки підприємства необхідно розглядати:

1) як підприємства в даний час використовують ресурси задля підвищення рівня фінансової безпеки;

2) як варто використовувати ресурси для досягнення достатнього рівня фінансової безпеки при мінімумі витрат, тобто знайти модель оптимального використання ресурсів.

Розробка і реалізація превентивних заходів дозволяє знизити частоту настання негативних подій і вага наслідків і скоротити загальні витрати на забезпечення фінансової безпеки [47, с.523].

Прихильники даного підходу вважають, що фірма, що мінімізує витрати, повинна прагнути до того, щоб маржинальні витрати превентивних заходів були рівні маржинальним витратам ліквідації наслідків негативних подій, що наступили, (аварій, катастроф, нещасних випадків, збоїв у процесі виробництва і реалізації продукції підприємства). Іншими словами, на розробку і реалізацію превентивних заходів варто направляти ресурси доти, поки сумарні/загальні витрати на забезпечення фінансової безпеки не виявляться мінімальними.

На рис. 1 наведені криві превентивних (передвитрат) – B, ліквідаційних (поствитрат) – С и загальних витрат – А.

Превентивні міри покликані підвищити рівень фінансової безпеки. Співвідношення витрат, зроблених до моменту настання негативної події і різного роду втрат підприємства, і витрат на ліквідацію наслідків небезпеки і відновлення майна і ресурсів дорівнює 1/15. Очевидна необхідність проведення превентивних заходів, але якою повинна бути ємність цих заходів з матеріальної, трудової, фінансової точки зору оцінити складно. Проблема полягає в наступному: превентивні витрати відносяться до поточного періоду і легко піддаються оцінці; ліквідаційні витрати – це витрати майбутніх періодів, що носять вірогідний характер і залежать від частоти виникнення і реалізації негативних подій, а також масштабу понесених збитків. Таким чином, ці два види витрат важко зіставити. Негативні події рідкі і непередбачені, тому побудувати криву ліквідаційних витрат підприємства на практиці досить складно. З упевненістю можна лише сказати, що знизити до «0» число негативних подій неможливо [29, с.53-54].

|

Рис. 1. Принцип мінімізації загальних витрат на забезпечення фінансової безпеки.

Крім цього принцип оптимальних загальних витрат на забезпечення фінансової безпеки має ряд недоліків.

По-перше, деякі витрати важко однозначно кваліфікувати як превентивні, або як ліквідаційні. Наприклад, витрати на розслідування й аналіз наслідків негативної події. З одного боку, момент добутку витрат настає відразу після реалізації негативної події і процес розслідування і його фінансування включений у програму ліквідації наслідків. З іншого боку, ціль розслідування складається в зборі даних про причини й умови виникнення негативної події; нагромадженні досвіду і недопущенні виникнення подібних подій у майбутньому. Таким чином, витрати на дослідження негативної події можна віднести як до превентивних, так і до ліквідаційного [10, с.315].

По-друге, даний принцип не бере до уваги вплив таких факторів підвищення фінансової безпеки підприємства як підвищення продуктивності на підприємстві, економію ресурсів, зниження відходності виробництва, підвищення якості продукції й інше, тобто факторів, які необхідно враховувати при розробці моделі забезпечення фінансової безпеки підприємства.

У цю групу включаються різні підходи, у рамках яких оцінюються поствитрати.

Теоретичною базою даних підходів є класична модель ринкової рівноваги, що припускає рівність умов функціонування підприємств у країні і стовідсоткове використання ресурсів у процесі виробництва і реалізації продукції. Дана модель розглядається у всіх підручниках по мікроекономіці й економіці підприємства.

«Поствитратні» підходи припускають, що простий підприємства в одиницю часу обертається для суспільства втратою частини внутрішнього національного продукту (ВНП), що могла б бути зроблена в цю одиницю часу.

Прихильники даних підходів поділяють поствитрати на прямі і непрямі. До прямих поствитрат відносяться фінансові і матеріальні витрати на ліквідацію наслідків негативної події. Непрямі витрати включають витрати часу на ліквідацію наслідків негативної події: вартість продукції, незробленої через простій устаткування, заробітна плата працівників підприємства, зайнятих у заходах щодо ліквідації наслідків негативної події. Отримана величина дозволяє наочно продемонструвати економію витрат у майбутньому.

Проблема застосування підходів, заснованих на оцінці вартості негативних подій, полягає в трудомісткості визначення непрямих витрат і, відповідно, співвідношення прямих і непрямих витрат, необхідного для ухвалення рішення в майбутньому [16, с.37-38].

Бухгалтерський підхід заснований на використанні інформації, що утримується в бухгалтерській звітності промислового підприємства. У рамках даного підходу передбачається порівняння прибутку і витрат підприємства до і після настання негативної події.

Нехай П – величина прибутку, отриманої підприємством за деякий період часу (наприклад, один день); У – виторг від продажу за той же період часу; З – витрати підприємства без заробітної плати працівників; З – заробітна плата працівників підприємства. При нормальних умовах функціонування підприємства:

П = У – З – З .

Припустимо, що негативною подією є несвоєчасне постачання сировини, результатом якого стала зупинка процесу виробництва на деяких ділянках підприємства. Нехай У1 , З1 і З1 – величини вищезгаданих показників (по підприємству в цілому) у результаті настання негативної події в деякий період часу, а П1 – прибуток у цей же період часу. Причому, У1 може бути менше або дорівнює В , З1 – більше або дорівнює З , а З1 , у даному випадку, дорівнює З .

Тоді втрати підприємства, рівні різниці П і П1 , можна виразити в такий спосіб:

П – П1 = (У – У1 ) – (З – З1 ) – (З – З1 ) .

Інша ситуація, коли негативною подією є тимчасова непрацездатність одного або декількох працівників. Припустимо, що в період реалізації даної негативної події підприємству вдається зберегти колишній рівень випуску і реалізації продукції. У цих умовах:

У1 = У , З1 = З , а З1 = 0 ,

тоді:

П – П1 = (З – З1 ) = З .

Така ситуація можлива, якщо в період хвороби підприємство не виплачує заробітну плату працівникові і здатно за рахунок інтенсивності використання наявних ресурсів компенсувати простій [24, с.117-118].

З розглянутих прикладів видно, що даний підхід подвійно ілюструє ефект негативних подій. У деяких випадках негативна подія виявляється навіть «прибутковим» для підприємства, що саме по собі неприпустимо.

Методи стимулювання підвищення рівня фінансової безпеки підприємств, до цих методів відносяться:

1. Механізми економічної відповідальності підприємства: ця група механізмів включає систему стандартів (норм, нормативів, квот), відхилення від яких веде до визначених економічних санкцій для підприємства (від штрафів до заборони діяльності). Важливий клас складають механізми відшкодування збитку, у яких економічна відповідальність підприємства прямо зв’язана з величиною збитку від виникнення негативної події (надзвичайної ситуації), викликаного діяльністю промислового підприємства.

2. Механізми перерозподілу ризику: це механізми страхування.

3. Механізми стимулювання підвищення рівня фінансової безпеки (зниження очікуваного збитку): сюди відносяться механізми пільгового оподатковування, а також пільгового кредитування заходів щодо підвищення рівня фінансової безпеки (зниженню ризику).

4. Механізми стимулювання повідомлення контрольному і наглядовому державному органам (наприклад, Держтехнадзору України) даних про щирий рівень фінансової безпеки підприємства на звітний період [32, с.324-325].

Дані «зовнішні» методи стимулювання мають істотні недоліки – вони засновані або на інформації, наданої самим підприємством контролюючому органові, або на даних, отриманих зовнішнім контролюючим органом самостійно.

Принцип оптимізації загальних витрат на забезпечення фінансової безпеки варто розглядати як основу побудови ідеалізованої моделі балансу підприємства в умовах обмежених ресурсів. Будь-яке підприємство прагне досягти оптимального балансу витрат ресурсів на забезпечення фінансової безпеки і прибутку й економії засобів, одержуваної в результаті зниження частоти негативних подій.

Безумовним плюсом цього підходу є ілюстрація продуктивності передвитрат, що стимулює підприємства платити за підвищення рівня фінансової безпеки і зниження ризику, «поствитратний» підхід не знайшов широкого застосування на промислових підприємствах через складність і трудомісткість процесу оцінки. Крім цього, даний підхід заснований на ретроспективній оцінці наслідків негативних подій, що викликає суперечки в науковому середовищі з приводу ефективності застосування отриманих даних у запобіганні майбутніх негативних подій [14, с.48].

Бухгалтерський підхід схожий на «поствитратний», але неетичний з погляду суспільства, оскільки дозволяє, у деяких випадках, показати додатковий прибуток від настання негативної події і відіграє роль «антистимулу» проведення превентивних заходів.

У результаті аналізу існуючих підходів щодо оцінки процесу забезпечення фінансової безпеки виявлено, що в даний час залишається актуальної проблема пошуку комплексних економічних стимулів підвищення рівня фінансової безпеки підприємства [21, с.67].

Вважається необхідним побудова динамічної моделі забезпечення комплексної фінансової безпеки підприємства, що дозволяє, у залежності від зовнішніх і внутрішніх умов, що змінюються функціонування промислового підприємства, оцінювати вплив цільових передвитрат на прибуток підприємства. Модель повинна бути побудована для конкретної тимчасової бази, враховувати обмеженість ресурсів конкретного підприємства і значну роль в управлінні фінансовою безпекою підприємства людського фактора.

1.3 Методологічні основи і соціально-економічні передумови удосконалення фінансового механізму управління підприємством

В даний час в Україні відбувається складний процес трансформації ринкової економіки, що істотно впливає на перетворення основних елементів економічної системи у виробничій сфері. Перехід до ринку докорінно змінює роль, місце і поведінку підприємств у системі економічних відносин з державою, споживачами і постачальниками, з установами інфраструктури товарного ринку, з органами виробничої інфраструктури, з персоналом підприємства, з іншими господарськими суб’єктами.

Кризові явища в економіці, нестабільність зовнішнього середовища, зміна форм вар тості, здійснення виробничої діяльності в умовах обмеженості ресурсів, зростаючий вплив на ціноутворення попиту та пропозиції вимагають відповідної зміни форм і методів управління виробництвом [38, с.91].

В умовах трансформації ринкової економіки ви никає не тільки нова форма економічних відносин, нові зв’язки у виробництві, але і нова економічна свідомість, нове мислення, нова психологія, новий механізм управління підприємством. Зв’язано це, насамперед, з переосмисленням окремих теоретичних положень і новим поглядом на економічну дійсність. Пізнання сутності економічних явищ в умовах трансформації ринкової економіки дозволяє розуміти зміни, що відбуваються, приймати обґрунтовані управлінські рішення, здійснювати перехід до ринкових відносин з меншими фінансовими і матеріальними витратами і морально-психологічними втратами в суспільстві.

Потенціал розвитку суспільства за лежить від ступеня розвитку відповідних органів управління. Інтенсивний розвиток може бути забезпечений шляхом створення механізму управління підприємством, що повинен відповідати вимогам функціонування економіки в умовах ринку. Основою такого механізму може бути організаційно-економічний механізм із відповідною структурою, а отже й елементами управління [1, с.23].

Методологічною базою створення організаційно-економічного механізму служить знання тенденції розвитку економіки, сутності і механізмів дії економічних законів, вміння їх використовувати на практиці в процесі діяльності підприємства. Аналіз показав, що в умовах трансформації ринкової економіки сформовані раніше господарські механізми управління не відповідають пред’явленим до них вимогам. В зв’язку з цим назріла необхідність створення нового механізму при науково му пошуку ефективних шляхів його удосконалення.

В даний час за змінами окремих елементів механізму управління повинна стояти принципово нова наукова концепція, що узагальнює спрямованість, фундаментальну ідею і глибокий зміст нового організаційно-економічного механізму управління підприємством в умовах транс формації ринкової економіки. Цей новаторський підхід чітко відслідковується в роботі І.П. Булєєва. Але в своїх дослідженнях автор не здійснює детальне наукове обґрунтування базових концепцій нововведених елементів в склад механізму управління.

Ключем до наукового обґрунтування організаційно-економічного механізму управління підприємством повинне бути дослідження внутрішньої логіки розвитку процесів в умовах трансформації ринкової економіки, їх загального причинно-наслідкового взаємозв’язку і взаємозумовленості.

Через складність багатопланових причинно-наслідкових залежностей між окремими елементами організаційно-економічного механізму не завжди обґрунтовується його повнота. В роботі Фатхутдинова Р.О. ведеться гостра дискусія з приводу створення нового організаційно-економічного механізму і удосконалення виробничих відносин у цілому. Однак вони носять лише схоластичний характер у зв’язку з відсутністю критеріїв перевірки достатності та обґрунтованості суджень і оцінки їхньої ефективності. Автор не рекомендує конкретні заходи щодо подолання негативних наслідків в економіці на сучасному етапі [17, с.154].

Тому метою дослідження є викладення методологічних основ і соціально-економічних передумов щодо удосконалення організаційно-економічного механізму управління підприємством в умовах трансформації ринкової економіки в Україні. При цьому було поставлено і вирішено наступні задачі: досліджено структуру організаційно-економічного механізму підприємства; проаналізовано фактори, що впливають на структуру механізму управління; розроблено класифікацію підприємств, відповідно до функціонуючого механізму управління; запропоновано структурну схему організаційно-економічного механізму управління.

Організаційно-економічний механізм – це механізм дії і використання економічних законів, що включають сукупність способів і засобів взаємо узгодженості економічних протиріч, забезпечуючи сполучення економічних інтересів усього суспільства. Тому він відноситься до сфери об’єктивних економічних відносин. В той же час організаційно-економічний механізм нерозривно зв’язаний зі свідомою діяльністю людей і містить у собі надбудовні елементи. До них відносяться правові акти (закони, постанови Верховної Ради України, Укази президента, Постанови уряду, накази і розпорядження міністерств і відомств, статут юридичної особи), нормативні акти (інструкції, нормативи, методичні вказівки й інша нормативна документація) і інші юридичні акти [26, с.92].

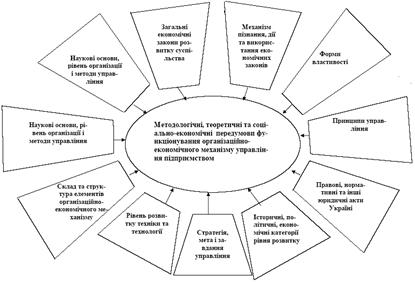

Такий конгломератний різнорівневий підхід базису і надбудови не є суперечливим. Це обумовлено тим, що організаційно-економічний механізм виступає сполучною ланкою між базисом і надбудовою. Причому ця ланка включає й економічні відносини, і ті надбудовні елементи, що зв’язані з управлінням підприємства. Концепція організаційно-економічного механізму може бути розроблена на основі методологічних, теоретичних положень і соціально-економічних передумов розвитку ринкової економіки (рис. 2).

Важливе значення для розвитку механізму управління має пізнання економічних законів – це відкриття того чи іншого економічного закону, виявлення механізмів його дії і використання. Методологічні і теоретичні положення дослідження механізму управління в умовах трансформацій ринкової економіки випливають з аналізу праць класиків політичної економії. Сучасна ринкова економіка заснована на дії таких економічних законів, як закон вартості і закону попиту та пропозиції, заснованих К. Марксом [24, с.238].

Економічна теорія класичної політекономії в умовах трансформації ринкової економіки є методологічною основою і теоретичною передумовою для розробки економічної політики держави, розвитку форм і методів механізму управління підприємством. Це обумовлено тим, що економічні методи управління засновані на пізнанні і використанні економічних законів.

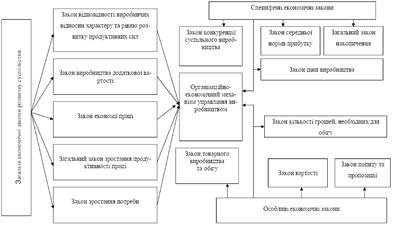

Організаційно-економічний механізм і економічні закони знаходяться в тісному взаємозв’язку. Варто виділити три групи економічних законів (рис. 3). До першої групи відносяться загальні економічні закони: закон відповідності виробничих відносин характеру і рівню розвитку продуктивних сил; закон виробництва прибавочної вартості; закон економії праці; загальний закон росту продуктивності праці; закон зростання потреби [45, с.127].

Рис. 2. Склад методологічних, теоретичних та соціально-економічних передумов функціонування організаційно-економічного механізму управління підприємством.

До другої групи відносяться специфічні економічні закони: закон конкуренції суспільного виробництва; закон середньої норми прибутку; загальний закон нагромадження; закон ціни виробництва. До третьої групи відносяться особливі економічні закони: закон товарного виробництва і обігу; закон вар тості; закон попиту та пропозиції; закон кількості грошей, необхідних для обігу.

Механізм дії економічних законів є складовою частиною виробничих відносин і разом з тим науково об’єктивною основою організаційно-економічного механізму. Управлінський рівень використання економічних законів відноситься до компетенції органів управління, що на основі законів визначають засоби, методи і форми механізму управління підприємством.

При розгляді проблеми управління підприємством через організаційно-економічний механізм немаловажну роль грає двосторонній аналіз сутності і взаємодії закону відповідності виробничих відносин рівню розвитку продуктивних сил в умовах трансформації ринкової економіки [21, с.139].

Варто погодитися з припущенням І.П. Миколаєвої, що сукупність усіх факторів, що підсилюють владу людини над природою і підвищувальних ефективність впливу людини на природу і будуть відображати сутність продуктивних сил. Особливістю сучасної системи продуктивних сил є те, що усе більше значення в розвитку ринкової економіки здобуває зростаюча роль людини у виробництві.

Виробничі відносини визначають структуру суспільства, тому при обґрунтуванні організаційно-економічного управління підприємством варто розглядати продуктивні сили і виробничі відносини в їхній єдності, взаємозв’язку і взаємозалежності. Власність на засоби виробництва – основа економічної системи будь-якого строю. Вона охоплює співвідношення між людьми по присвоєнню засобів і результатів виробництва.

Власність на засоби виробництва наповняє сенсом усю систему виробничих відносин і саме від форми власності залежать характер розвитку продуктивних сил і виробничих відносин, форми виробничих зв’язків і управління в суспільному виробництві. Форми власності обумовлюють спосіб виробництва, під яким розуміється єдність, взаємозв’язок і взаємозумовленість продуктивних сил і виробничих відносин. Визначальним фактором розвитку виробничих сил і виробничих відносин в умовах трансформації ринкової економіки є розвиток форм власності в Україні [47, с.511].

Рис. 3. Система економічних законів, які впливають на формування організаційно-економічного механізму управління підприємством.

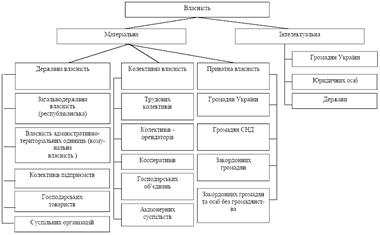

У Законі України «Про власність» наведена складна структура (рис. 4), яку можна розділити на чотири групи. До першої групи варто віднести державні форми власності, до другої групи відносяться колективні форми власності, що виражають економічні відносини зв’язані з присвоєнням матеріальних благ різними громадськими організаціями. До третьої групи варто віднести приватну власність – власність громадян України, громадян СНД, іноземних громадян і іноземних громадян і осіб без громадянства. До четвертої групи відноситься інтелектуальна власність, тобто власність окремих громадян України, юридичних осіб, держави.

Рис. 4. Класифікація видів та форм власності в Україні.

Форми власності, що одержали розвиток в Україні, впливають на структуру і склад елементів організаційно-економічного механізму управління підприємством. Будучи об’єктивною основою відбиття форми власності, організаційно-економічний механізм обумовлює його місце, методи, елементи і стратегію підприємства. Форми власності в Україні визначають також структуру і зміст механізму [36, с.77].

Це обумовлено тим, що організаційно-економічний механізм управління підприємства тісно зв’язаний з розвитком форм власності, продуктивними силами і виробничими відносинами. Власне механізм, насамперед, являє собою конкретні форми виробничих відносин через його структуру і зміст. З його допомогою відбувається встановлення форм власності на засоби виробництва.

Разом з тим, організаційно-економічний механізм, як і виробничі відносини, невіддільні від продуктивних сил і втілює у собі їхню тісну взаємодію. Інакше кажучи, організаційно-економічний механізм управління підприємством містить у собі всю сукупність виробничих, організаційних, економічних, фінансових і соціальних відносин, організаційно-управлінський аспект продуктивних сил.

Являючись одночасно і системою об’єктивних відносин і сукупністю свідомо застосовуваних методів управління виробництвом, організаційно-економічний механізм втілює в собі певну єдність об’єктивного і суб’єктивного. У цьому зв’язку об’єктивну економічну категорію організаційно-економічного механізму варто розглядати як категорію суб’єктивну, тобто засновану на свідомій діяльності людей. При цьому варто пам’ятати, що економічна діяльність людей завжди ґрунтується на певних причинах, що виражає закономірності розвитку виробництва [47, с.114].

Правомірно вважати, що організаційно-економічний механізм управління підприємством повинний бути заснований на принципах, що втілює закони суспільного розвитку виробництва в умовах трансформації ринкової економіки України. Відповідно, принципи організаційно-економічного механізму як вираз об’єктивних економічних законів у створенні людей (що лежать в основі їхньої діяльності) підрозділяються на загальні, котрі відповідають організаційно-економічним відносинам суспільного виробництва, і специфічні – відповідні соціально-економічним відносинам специфічного типу розвитку суспільного виробництва в умовах трансформації ринкової економіки [38, с.203].

Таким чином, загальні принципи створення організаційно-економічного механізму управління підприємством виражають рівень розвитку продуктивних сил, а специфічні принципи механізму – економічні закони – виробничі відносини в умовах трансформації ринкової економіки. Звідси економічна діяльність людей, заснована на принципах управління, повинна бути спрямована на досягнення високих кінцевих результатів діяльності підприємства за допомогою відповідного механізму управління.

Наука про принципи управління одержала розвиток у працях вітчизняних вчених, тому існує багато загальних підходів до сутності принципів управління, як з теоретичної точки зору, так і з погляду їх реалізації на підприємствах. Розроблені вітчизняними і закордонними вченими принципи управління є базою для удосконалення механізму для умов трансформації ринкової економіки.

Разом з тим, на кожнім етапі розвитку управління економікою він здобуває специфічні для даного етапу риси. Загальна тенденція полягає в тім, що в міру розвитку ринкової економіки створюються специфічні передумови для більш повного і послідовного прояву відповідних йому законів, а отже розвитку виробництва. На кожнім етапі розвитку ринкової економіки створюються такі прийоми і методи, що найбільше повно відповідають умовам економічного розвитку, конкретним задачам, що стоять перед суспільством [45, с.194].

Тому, говорячи про принципи управління в умовах трансформації ринкової економіки маються на увазі і ті основні способи, прийоми, на основі яких вони діють застосовуваними методами. Говорячи про принципи управління в умовах транс формації ринкової економіки, мають на увазі і ті особливі методи і прийоми, якими ці принципи здійснюються на даному етапі, і той ступінь наукових підходів, що на даному етапі розвитку економіки об’єктивно необхідний і повинен бути забезпеченим застосовуваними методами управління.

Основним принципом фінансового менеджменту є принцип оптимального поєднання централізації і децентралізації в управлінні. Він припускає необхідність умілого використання єдиноначальності і колегіальності. Важливим принципом фінансового менеджменту є принцип сполучення прав, обов’язків і відповідальності. Це обумовлено тим, що кожна посада в ієрархії управління наділяється конкретними правами. Одним з головних принципів сучасного менеджменту є демократизація управління, заснована на корпоративній організації власності, роз витку партнерських відносин між підприємцями і працівниками [16, с.52].

Перераховані принципи, на наш погляд, найбільш повно відповідають вимогам функціонування організаційно-економічного механізму управління підприємством в умовах трансформації ринкової економіки і можуть бути прийняті за основу при розробці його елементів.

У рамках цих принципів, що відображають внутрішню природу елементів механізму, можлива значна модифікація конкретних організаційних і економічних структур, використовуваних економічних важелів і його елементів – усього того, що утворить специфіку організаційно-економічного механізму управління підприємством. Вона полягає в умінні ефективно з’єднати загальні принципи управління підприємством в умовах ринкової економіки з обліком специфіки етапів її розвитку – одним з найважливіших методологічних вимог при розробці його елементів [3, с.76].

Таким чином організаційно-економічний механізм управління підприємством забезпечить свідоме і комплексне використання системи економічних законів і принципів управління.

У практичній діяльності підприємств економічні закони і принципи управління реалізуються через розробку й удосконалювання організаційних структур управління. При усій важливості вивчення економічних законів і принципів управління одного пізнання для їхнього успішного застосування недостатньо. Потрібна, по-перше, чітка науково обґрунтована концепція розробки організаційно-економічного механізму управління підприємством. Це утворить другу ланку в механізмі свідомого використання економічних законів і принципів управління. По-третє, оволодіння економічними законами і принципами управління припускає реальну дію в про цесі виробництва.

Узгодження практичних дій у системі виробничих відносин з економічними законами і принципами управління досягається через структуру елементів, форми та інструменти організаційно-економічного механізму управління підприємством. Звідси і його роль у складному і багато плановому процесі. Поряд з цим, організаційно-економічний механізм є категорією фінансового управління економікою, оскільки він організує виробництво продукції і її реалізацію суб’єктом господарювання. На організаційно-економічний механізм впливає стратегія і тактика підприємства, мета і задачі управління, рівень розвитку техніки і технології й інші фактори процесу виробництва [21, с.159].

Викладені методологічні і теоретичні основи є важливими соціально-економічними передумовами і базою для розробки елементів удосконаленого організаційно-економічного механізму управління підприємством в умовах трансформації ринкової економіки в Україні.

1.4 Діагностика в антикризовому управлінні

Термін «антикризове управління», як відзначається в роботах деяких вітчизняних фахівців з теорії фінансового менеджменту, в українських умовах ще не устоявся. Причиною термінологічних різночитань є відсутність міцних наукових традицій і практичного досвіду в антикризовому менеджменті. Необхідність антикризового управління визначається цілями розвитку соціально-економічних систем і існуванням небезпеки виникнення кризи. Однак неоднозначність і різноманіття змісту кризи дають у науці різні підстави для класифікації економічних криз і циклів [32, с.67].

Категорія антикризового управління встановлює понятійну демаркацію одного типу управління від іншого. Багатозначність економічного, особливо управлінського розуміння цієї категорії, обумовлюється двоїстою природою будь-якої кризи, що одночасно творить і руйнує, тобто формує передумови і підготовляє умови для подальшого розвитку і звільняє від колишньої стратегії бізнесу.

Відповідно до цього теорії, що акцентує увагу на руйнівній функції кризи, пропонують сприймати криза як ситуацію, що гостро загрожує існуванню підприємства. Кризова ситуація в такому випадку вимагає негайного подолання, локалізації наслідків методами антикризового управління, щоб зберегти насамперед матеріальну основу для продовження господарсько-економічної діяльності при гострому дефіциті оборотних коштів.

Теорії, що розглядають кризу як явище, орієнтована на ламання старого і розвиток нового, сприймають його позитивно. Тому в основу закладена не боротьба з кризою, а реструктуризація системи, що відповідає новим відносинам.

Стає очевидним, що своєчасне розпізнавання ознак і природи кризи, його локалізація, використання елементів дослідження як міри превентивної санації і відновлення платоспроможності складають суть цілей діагностики в антикризовому управлінні.

Тим часом проблема діагностики в антикризовому управлінні відноситься до числа мало досліджених у вітчизняній економічній і управлінській науці. Це порозумівається досить тривалим пануванням в український економіці марксистсько-ленінського навчання, що виключає кризи при соціалізмі. Природно, такий підхід вихолостив у теорії і практиці управління всю специфічну проблематику антикризового управління, включаючи антикризову діагностику.

Однак, незважаючи на великі і продуктивні дослідження діагностики методами математичної логіки, статистичного й інформаційного моделювання, кібернетичні додатки цих досліджень в економіці виявляють об’єктивні труднощі алгоритмізації і програмування процесів розпізнавання образів.

Ці труднощі породжуються аж ніяк не специфікою і складністю логічної природи діагностичної діяльності, а недоліками «лінійного характеру» формалізації при побудові моделей. Модель правдоподібно відображає логічний зв’язок ознак об’єкта, їхнє інформаційне значення, але не здатна до адекватної репрезентації його значеннєвих і метасистемних зв’язків.

Будь-яке підприємство є система тому, що складається з взаємозалежних елементів, зв’язків, відносин і являє собою їхню цілісність. Система може знаходитися в стійкому або в хитливому стані. Процеси розвитку систем циклічні і не всі процеси керовані. Наростання складності організації і виробництва вимагає реконструкції управління, його випереджального розвитку.

Управління складними системами апріорі є антикризовим на всіх етапах функціонування і розвитку, а уміння передбачати, розпізнати кризу, що наближається, що теж не можна розглядати як статичний стан, повинне визначати ефективність управлінських рішень. Таким чином, антикризове управління можна визначити як систему управлінських мір і рішень з діагностиці, попередженню, нейтралізації і подоланню кризових явищ і їхніх причин на всіх рівнях економіки. Воно повинно охоплювати всі стадії розвитку кризового процесу, у тому числі і його профілактиці, попередження [32, с.69].

Однієї з істотних особливостей кризи і, відповідно, суб’єктивної реакції є фактор часу. Час, як відомо, завжди має економічну ціну, особливо значиму в період кризи. Наприклад, оцінка вартості бізнесу, обумовлена за допомогою дисконтування грошового потоку, на базі стохастичних моделей для діагностики кризи, його етапів, і оцінка вартості діючого підприємства включають фактор часу.

На необхідність обліку тимчасових параметрів при діагностиці ступеня неплатоспроможності підприємства звернена увага й у ряді нормативних документів. Відповідно до цих актів на практиці в числі абсолютних показників фінансового стану підприємства використовується коефіцієнт відновлення (втрати) платоспроможності. Цей коефіцієнт, на відміну від коефіцієнтів поточної ліквідності і забезпечення власними засобами, має чіткі факторні тимчасові параметри, тобто початок і кінець звітного періоду в місяцях року. Таким чином, особливістю антикризового управління є дефіцит часу на ухвалення управлінського рішення і на реалізацію антикризових процедур.

Сторона кризи, що відбиває позитивні можливості відновлення, у визначеннях деяких вчених і фахівців виступає як «антіципативний (випереджальний) антикризовий менеджмент». Поряд із програмою захисту від кризового саморуйнування він включає профілактику і «терапію» банкрутства, тобто стадію діагностики і превентивної санації в процесі антикризового управління.

2. Аналіз процесу управління фінансовою безпекою ВАТ «Донецькгірмаш»

2.1 Характеристика діяльності підприємства

ВАТ «Донецькгірмаш» (Україна, м. Донецьк, вул. Ткаченко, 189) – найбільше підприємство-виготовлювач вугільного і гірничо-рудного устаткування світового значення. Підприємство засноване в 1889 році на базі майстерень гірничо-шахтного устаткування. Нині завод випускає більш 60 видів продукції для нестатків вугільної, залізорудної, хімічної промисловості, а так само робить окремі види устаткування для металургійних заводів і підприємств електроенергетики. Координує діяльність заводу торгово-промислова компанія «Укрвуглемаш».

ВАТ «Донецькгірмаш» має у своєму розпорядженні кваліфіковані конструкторські і технологічні сили. Основу асортименту устаткування, що випускається, складають: могутні багатоканатні і барабанні піднімальні машини, відцентрові й осьові вентилятори головного провітрювання шахт, вантажно-транспортні машини і роторне устаткування для відкритих розробок, лебідок, редукторів.

Поряд із традиційною продукцією на підприємстві почате виготовлення світового рівня забійних скребкових конвеєрів і навісного устаткування до них, підземних шахтних стрічкових конвеєрів із шириною стрічки від 800 до 1200 мм, ряду відцентрових секційних насосів, шахтних парашутів, підвісних пристроїв і скіпів малої місткості.

У структурі підприємства знаходяться цехи всіх основних переділів: ливарних, ковальсько-пресовий, металоконструкцій, механоскладальні, термообробки, гальванопокриття, модельний, інструментальний, ряд допоміжних цехів і спеціалізованих ділянок.

Сучасне устаткування, гнучкі технології, кваліфіковані кадри, більш ніж віковий виробничий досвід дозволяють підприємству задовольнити будь-як потреби в унікальній техніці для важкого машинобудування.

На початку жовтня 2007 року проведений сертифікаційний аудит відповідності системи управління якістю міжнародному стандартові ISO 9001-2001 голландською фірмою TNO CERTIFICATION. 22 січня 2004 року на VI конгресі ділових, наукових і творчих сил України ряд продукції ВАТ «Донецькгірмаш» відзначений нагородою «Європейська якість». 11 квітня 2004 року у національному Палаці «Україна» відбулося нагородження від Міжнародного Академічного Рейтингу «Золота Фортуна» представників заводу: дипломом лауреата «Краще підприємство Донецька». У номінації «За модернізацію і технічне переустаткування, освоєння нових ринків збуту, збільшення обсягів виробництва» заводові привласнені срібна стела і диплом. Диплом за успішну участь у міжнародній виставці «MinTech 2004».

5 червня 2006 року у м. Усть-Каменогорську (Казахстан) Компанія одержала диплом за успішну участь у міжнародній виставці «MinTech 2006».

Реалізація готової продукції за перші два місяці 2007 року на 14,252 млн. грн. перевищила показники аналогічного періоду 2006 року і склала 21,686 млн. грн.

22 січня 2006 року на VI конгресі ділових, наукових і творчих кіл України в Палаці мистецтв «Український Будинок» (м. Київ, вул. Хрещатик, 2) відбулося нагородження Торгово-промислової Компанії «Укрвуглемаш» міжнародною нагородою «Європейська якість».

Близько 20 видів продукції горношахтного устаткування (див. «Список продукції»), зробленої машзаводами групи «Укрвуглемаш», за рішенням Науково-експертної ради Національної іміджевої програми «Лідери XXI сторіччя» представлені до нагородження в номінації «Європейська якість».

Офіційне формулювання нагороди – «за прагнення досягти високої якості, що відповідає європейським стандартам». Серед відзначеного нагородою устаткування є як нова техніка останніх двох років, так і техніка, що лідирувала в продажах у 90-і роки.

Список продукції до нагородження в номінації «Європейська якість» представлений у таблиці 1.

Таблиця 1.

Список продукції до нагородження в номінації «Європейська якість».

| № | Найменування устаткування |

| 1. | Шахтні барабані підъемні машини |

| 2. | Прохідницькі |

| 3. | Машини підъемні шахтні багатоканатні |

| 4. | Вентилятор відцентровий «Північ» ВЦД-42,5 |

| 5. | Вентилятори центробежні ВЦД-47,5 |

| 6. | Осьові |

ВАТ «Донецькгірмаш» не відстає від лідируючих машзаводів ТПК «Укрвуглемаш».

У 2007 успішно закінчений процес проходження сертифікаційного аудита відповідності системи управління контролю за якістю міжнародним стандартам. З 9 жовтня міжнародний стандарт ISO 9001: 2000 (ДСТУ ISO 9001-2001) від голландської фірми TNO Certification освоєний і документально підтверджений.

За підтримкою ТПК «Укрвуглемаш» і науковим технічним розробкам інституту «Донгипровуглемаш» завод значно збільшив свою реалізацію товарної продукції, зокрема за 9 місяців поточного року користувалися великим попитом у вуглярів скребкові конвеєра типу КСД 26, КСД 26В и КСД 27. Серед них покупець особливо виділив КСД 26В за його підвищену продуктивність, – 600 т/година, плюс у конвеєра збільшена надійність редукторів у кілька разів.

Серед замовників заводу ряд відомих вугільних підприємств регіону і країни. Так у 3 кварталі 2007 року машинобудівники створили могутній вентилятор для шахти «Краснолиманська», здатний накачувати повітряний струмінь до 300 кубометрів у секунду. Йдуть замовлення від гірників шахти «Суходольская-Восточная», «Трудовська», імені Стаханова і багатьох інших, що тримають високий рівень видобутку по галузі. За підсумками року ВАТ «Донецькгірмаш» має намір виготовити продукції для гірників країни на суму понад 130-140 млн. гривні. У 2008 році заводом буде представлені нові проекти заводу, причому нова техніка буде не з ряду ГШО, це нова стратегія диверсифікованості спектра виробленої продукції.

Сьогодні, коли Україна стоїть на порозі вступу у Всесвітню торговельну організацію саме солідний досвід роботи в сучасних умовах, капіталізація окремих підприємств дають галузі реальної шанс вийти з кризи. Задачі щодо переоснащення шахтного фонду країни новою технікою реалізовує група машинобудівних заводів, координуючих компанією «Укрвуглемаш».

Без нового, більш сучасного устаткування майбутнє вугільної галузі так і залишиться без перспектив, шахти регіону останнім часом стали приділяти більше увагу питанням відновлення технічного фонду своїх лав. Для ВАТ «Донецькгірмаш» підвищення продуктивності вуглевидобувної техніки, зниження собівартості вугілля основні пріоритети в роботі. 2006 рік, що став переломним для розвитку вугільного машинобудування, у продажах гірничо-шахтного устаткування на вітчизняному ринку лідирували підприємства групи «Укрвуглемаш», і, зокрема, скребкові конвеєри КСД 27, КСД 26В, зроблені на «Донецькгірмаш».

ВАТ «Донецькгірмаш» останнім часом освоїв 4 типорозміри скребкових конвеєрів типу КСД і СПЦ для шахт із потужністю шару від 0,8 до 2,2 м. Ця техніка має цілий ряд переваг у порівнянні з раніше випускалася на інших заводах:

- двохшвидкісний привід конвеєра;

- решетований, виготовляється з високолегованих марок сталей, що дозволяє підвищити гарантійний наробіток;

- порівняно малі габарити приводів за рахунок застосування планетарних редукторів.

Ці конвеєри на окремих шахтах забезпечують добовий видобуток до 3000 т у добу.

Наявна при заводі сервісна служба за рахунок оперативної доставки запчастин максимально скорочує простій устаткування.

Як наслідок, багато шахт («Новодонецька», «Трудовська», «Піонер») випробувавши в себе технікові ВАТ «Донецькгірмаш», оснащують свої нові вибої скребковими конвеєрами.

ВАТ «Донецькгірмаш» найбільше машинобудівне підприємство України так називаного дрібносерійного й індивідуального характеру виробництва. Близько 70% продукції, що випускається – складне гірничо-шахтне устаткування для вугільної і гірничорудної промисловості. Завдяки гнучкості виробництва і більш ніж віковому досвідові, підприємство є одним з ведучих постачальників устаткування для металургійних заводів, цементної промисловості, підприємств залізниці, електростанцій. Диверсифікованість виробництва як складової стратегії стала важливим елементом концепції розвитку підприємства. Працює ВАТ «Донецькгірмаш» на ринках декількох галузей і робить інвестиції в наукомісткі машинобудівні товари. Це – стратегічна задача підприємства.

Відзначимо, що за підтримкою ТПК «Укрвуглемаш», що координує збут і маркетингову діяльність підприємства, Донецький завод активно освоює нові ринки збуту, завдяки інноваційній політиці завод домагається стійких позитивних результатів. За підсумками роботи за 1 квартал 2006 року ВАТ «Донецькгірмаш» реалізував готової продукції на 16 млн. 244 тис. 122 грн. більше, ніж за аналогічний період минулого року.

Серед замовників заводу ряд відомих вугільних підприємств країни. Донецькі машинобудівники створили могутній вентилятор для шахти «Краснолиманська», здатний накачувати повітряний струмінь до 300 кубометрів у секунду.

Скребковий конвеєр КСД-27 розробили фахівці профільного галузевого інституту Донгипровуглемаш. Одночасно ВАТ «Донецькгірмаш» розташовує і власним кваліфікованим конструкторським і технологічним ресурсним потенціалом. У результаті інтеграції результатів розробок науково-дослідного інституту і досвіду найстаршого машинобудівного підприємства гірничо-шахтне устаткування, що випускається ВАТ «Донецькгірмаш», по продуктивності, ресурсам і безпеці відповідає сучасним світовим стандартам гірничо-шахтного устаткування.

Асортимент продукції ВАТ «Донецькгірмаш» наступний:

Кар’єрне землерийне устаткування:

- кар’єрний роторний екскаватор ЕР-1250;

- екскаватор роторний ЕРП-1600;

- кар’єрний роторний екскаватор ЕР-630-11,5/1;

- отвалостворювачі ОШ 1,2-110/40-36;

- перевантажник скребковий КСД-27Ш;

- перевантажник П-1,2/(25+53)-21.

Стаціонарне устаткування шахтного підйому:

- шахтні барабані під’ємні машини з діаметром барабана < 3м;

- шахтні барабані під’ємні машини з діаметром барабана > 3м;

- машини під’ємні пересувні прохідницькі;

- багатоканатні.

Вентиляторні установки головного провітрювання:

- вентилятор осевій ВО21П;

- вентилятор центробіжний «Північ» ВЦД-42,5;

- вентилятори центробіжні ВЦД-47.5УМ, ВЦ-31.5М2, ВЦД-31.5М2;

- машини вантажно-транспортні ПД-8В;

- редуктори зубчаті циліндричні.

Устаткування шахтних підйомів:

- клеті шахтні;

- парашути шахтні;

- прилади підвісні.

Лебідки:

- лебідки проходческі передвижні;

- лебідки маневрові;

- лебідки посадочні;

- лебідки скреперні двохбарабані;

- лебідка шахтна багатофункціональна ЛШМ;

- лебідка ЛВ45;

- маневрове устаткування МУ-12М2А;

- насоси відцентрові шахтні ЦНС.

Конвеєри шахтні скребкові:

- конвеєр шахтний скребковий КСД-29;

- конвеєр шахтний скребковий КСД-27;

- конвеєр шахтний скребковий з боковою розгрузкою КСД-27Б;

- конвеєр шахтний скребковий КСД-26;

- конвеєр шахтний скребковий СПЦ 26;

- конвеєр шахтний скребковий одношвидкісний СП36 (в розробці).

Конвеєри кар’єрні:

- конвеєри стрічкові кар’єрні.

Конвеєри шахтні стрічкові стаціонарні штрекові:

- конвеєри шахтні стрічкові;

- магістральні конвеєри.

Нафтогазоздобич:

- станок-качалка.

Кар’єрний роторний екскаватор ЕР-1250 призначений для видобутку кам’яного і міцного бурого вугілля на відкритих розробках. Забезпечує навантаження екскавированої гірської маси в залізничний або автомобільний транспорт. Екскаватор ЕР-1250-17/1Ц оснащений робочим органом з відцентровим розвантаженням. Технічні характеристики кар’єрного роторного екскаватора ЕР-1250 представлені в таблиці 2.

Екскаватор роторний ЕРП-1600 призначений для виїмки кам’яних і міцних бурих вугіль на відкритих розробках. Забезпечує навантаження екскавированої гірської маси в залізничний або автомобільний транспорт. Екскаватор ЕРП-1600-20/ЦМ оснащений робочим органом відцентрового типу. Технічні характеристики екскаватора роторного ЕРП-1600 представлені в таблиці 3.

Отвалостворювач ОШ 1,2-110/40-36 – повновідхила машина безперервної дії на крокуючому ходу з взаємоневідхільними в плані стрілами. Призначена для верхнього і нижнього відсипання відвалів.

Шахтні барабанні піднімальні машини з діаметром барабана понад 3 м призначені для підйому і спуска людей і вантажів по вертикальних стовбурах і похилих гірських виробленнях.

Вентилятор відцентровий «Північ» ВЦД-42,5 забезпечує високу економічність роботи в широкому діапазоні вентиляційних режимів, що значно відрізняються від оптимальних, що досягається застосуванням системи регулювання частоти обертання електродвигуна, виконаної за схемою асинхронного каскаду. Вентилятори поставляються як з комплектом засобів реверсування і переключення повітряного струменя (КСРП), так і без нього.

Таблиця 2.

Технічні характеристики кар’єрного роторного екскаватора ЕР-1250.

| Параметр | ЕР-1250 17/1,5 (розкривний або здобичний) | ЕР-1250 17/1-Ц (здобичний) |

| Максимальна теоретична продуктивність щодо розпушеній масі, м3 | 2100 | 2300 |

| Висота копання, м | 17,00 | 17,000 |

| Глибина копання, м | 1,50 | 1,000 |

| Ширина заходки при заданій висоті копання, м | 24,00 | 24,00 |

| Максимальний радіус копання, м | 24,40 | 27,550 |

| Радіус розвантаження, м | 22,60 | 22,600 |

| Потужність приводу ротора, кВт | 315,00 | 500,000 |

| Швидкість пересування екскаватора, м/ч | 315,00 | 315,000 |

| Припустимий ухил робочої площадки (результуючий) градус: | ||

| При роботі | 3,00 | 3,000 |

| При пересуванні | 5,00 | 5,000 |

| Середній питомий тиск на ґрунт, МПа | 0,13 | 0,134 |

| Приєднувальна потужність високовольтного електроустаткування, кВт | 1063,00 | 1278,000 |

| Маса екскаватора (без запасних частин і змащення), т | 675,00 | 700,000 |

| Діаметр ротора, м | 6,40 | 4,000 |

Машина вантажно-транспортна ПД-8В призначена для навантаження і транспортування відбитої вибухом гірської маси в підземних умовах, не небезпечних щодо газу і пилу, і являє собою ковшовий фронтальний навантажувач, що зачерпує ковшем гірську масу зі штабеля для навантаження її в кузов транспортного засобу, або транспортування в ковші до рудоспуску.

Парашути шахтні для клітей призначені для утримання і плавної зупинки кліти у випадку обриву головного каната або підвісного пристрою на одноканатних підйомах вертикальних стовбурів шахт вугільної і гірничорудної промисловості. Можуть експлуатуватися зі статичним навантаженням до 30 т. на одноканатних підйомах вертикальних стовбурів шахт глибиною до 900 м, при швидкості руху до 12 м/с, незалежно від типу і розташування провідників.

Таблиця 3.

Технічні характеристики екскаватора роторного ЕРП-1600.

| Параметр | ЕРП1 600 18/1,6 | ЕРП 1600 20/2ЦМ |

| Максимальна теоретична продуктивність по розпушеній масі, м3 | 3150,0 | 3350,0 |

| Висота копання, м | 18,000 | 21,000 |

| Глибина копання, м | 1,600 | 2,000 |

| Ширина заходки при заданій висоті копання, м | 27,500 | 36,000 |

| Максимальний радіус копання, м | 26,000 | 33,900 |

| Радіус розвантаження, м | 24,000 | 24,000 |

| Потужність приводу ротора, квт | 500,000 | 630,000 |

| Швидкість пересування екскаватора, м/ч | 330,000 | 300,000 |

| Припустимий ухил робочої площадки (результуючий) градус: | ||

| При роботі | 3,000 | 3,000 |

| При пересуванні | 5,000 | 5,000 |

| Середній питомий тиск на ґрунт, МПа | 0,146 | 0,147 |

| Приєднувальна потужність високовольтного електроустаткування, квт | 2250,000 | 1680,000 |

| Маса екскаватора (без запасних частин і змащення), т | 1090,000 | 1080,000 |

| Діаметр ротора, м | 7,200 | 4,000 |

Конвеєри шахтні скребкові з бічним розвантаженням КСД27Б призначені для транспортування вугілля з високопродуктивних (3000-8000 т/доб) очисних вибоїв довжиною до 300 м із шарів потужністю понад 1,2 м і падіння, що посуваються по простяганню з кутом, до 35°, а по падінню або повстанню до 10°, обладнаних механізованими комплексами 2МКД90, 3МКД90, 2МКД90Т, 3МКД90Т, 1МКДД, 2МКДД, МДМ і комбайнами типу КДК500, КДК700, ГШ500, РКУ10, РКУ13, 2ГШ68Б. Конструктивні особливості:

- конвеєр комплектується двохшвидкіснимі електродвигунами з водяним охолодженням і високим пусковим моментом;

- редуктори приводів мають два виконання: триступінчастий циліндро-конично-планетарний і двоступінчастий планетарний. Обидва типи оснащені системами водяного охолодження і розраховані на 25000 годин роботи для приводів у 160 квт і 15000 годин – для приводів у 200 квт;

- рештак посилений спеціальним профілем і днищем з якісних сталей з товщиною стінок 30 мм. Передбачуваний ресурс – 3 млн. т вугілля;

- ланцюги і сполучні ланки виконані з високоякісної сталі;

- автоматизована система управління з функціями діагностики і контролю – пристрій управління комплектне вибухозахищений КСД27.50. Можливо, застосування уніфікованого комплектного пристрою УКВ-650 разом з апаратурою АУДК.

Станок-качалка призначений для індивідуального механічного приводу до нафтових шахт штанговим насосам. Станок-качалка конструктивно являє собою індивідуальний балансирний привід штангових насосів, що складає з редуктора і здвоєного чотирьохзвенного шарнірного механізму, з роторним і роторно-балансирним зрівноважуванням, що перетворить обертальний рух кривошипів у вертикальний рух канатної підвіски гирлового штока з прикріпленої до нього колоною насосних штанг.

Верстат – качалка складається з наступних вузлів:

- рама;

- стійка;

- балансир;

- підвіска гирлового штока;

- траверса;

- шатуни з голівками шатунів;

- редуктор;

- кривошипи з противагами;

- клиноремінна подача;

- гальмо колодкове;

- шафа управління;

- електродвигун.

Особливості верстату – качалки:

- збільшено несучу здатність усіх підшипникових вузлів;

- верстат виконаний за новою технологією;

- знижено витрату електроенергії на 10%;

- збільшено несучу здатність редукторів.

2.2 Аналіз управлінських підходів до фінансової безпеки підприємства

Послідовне відновлення потенціалу ВАТ «Донецькгірмаш» – освоєння процесних інновацій і нових видів продукції з більш високими споживчими властивостями здійснюється шляхом створення випереджальних науково-технічних, конструкторських, технологічних й інвестиційних (капітальне будівництво) заділів, що є найважливішим стратегічним ресурсом його розвитку, яке розраховує на використання інтенсивних факторів економічного росту. Тривале переривання процесу відтворення цих заділів гальмує або взагалі зупиняє технологічний розвиток.

Фахівці ВАТ «Донецькгірмаш» оцінили мультиплікативний ефект дії перерахованих і ряду інших негативних факторів і процесів на поточний стан підприємства і перспективи його розвитку. Досліджували, як їхня дія відбиває на потенціалі і стані фінансової безпеки ВАТ «Донецькгірмаш». Зробили висновок, що руйнування потенціалу підприємства – це і є прояв небезпечних для його функціонування погроз. Визначили, що входить у поняття «фінансова безпека» і «фінансова небезпека». На макроекономічному рівні і рівні ВАТ «Донецькгірмаш» змістовне наповнення цього поняття розрізняється, насамперед, формами і масштабами прояву небезпеки і методами відбивання погроз.

Причини погроз фінансової безпеці багато в чому обумовлені не тільки минулим розвитком, але і помилками проведеного за роки реформ економічного курсу, аморфністю поточної науково-промислової політики, утратою керованості економіки. До них варто віднести наступні:

- відсутність концепції, стратегії і програми соціально-економічного розвитку з реально досяжними цілями;

- перманентне відставання в розробці, безсистемність і недосконалість нормативно-правового забезпечення регулювання економіки;

- високоризикова кредитно-грошова політика уряду в банківській сфері, на фондовому і валютному ринках, неефективна податкова система;

- фетишизація фінансових технологій у процесі трансформації економіки, яка змусила їх відірватися від її реального сектора, спровокувала заміну реальних грошей їхніми сурогатами або бартером, що фактично перерозподілило національний доход від товаровиробника головним чином на користь спекулятивного фінансового ринку;

- руйнування системи відтворення виробничого потенціалу (у першу чергу, його активної частини) унаслідок низької інвестиційної активності;

- ріст інфляції і відсутність нормального інвестиційного клімату в реальному секторі економіки, перевага поточних витрат на шкоду капітальним;

- неефективна і несправедлива приватизація державної власності, загальнонародного надбання;

- створення умов, що сприяють присвоєнню і вивозові фінансових ресурсів за рубіж;

- втрата державного контролю природних монополій, ослаблення регулюючої ролі держави в їхній ціновій політиці;

- несумлінність дій багатьох економічних суб’єктів на ринках України, їх низька правова дисципліна, недолік або повна відсутність економічної етики на всіх рівнях менеджменту;

- посилення регіонального і національного сепаратизму;

- слабка убудованість у світову економіку (невідповідність науково-технічного рівня більшості видів промислової продукції передовим закордонним зразкам, низька частка іноземних субсидій у національному багатстві);

- дискримінація з боку ряду країн міжнародного співтовариства в торгівлі з Україною й у її прагненні на світові ринки.

Форми прояву погроз фінансовій безпеці на різних рівнях ієрархії організаційно-економічних структур мають відмінності, незважаючи на спільність дії дестабілізуючих факторів в умовах єдиного економічного простору. До числа таких глобальних факторів варто віднести загальний спад виробництва, розлад фінансової системи, ріст соціальної напруженості, криміналізацію суспільства й економіки, подальше ослаблення конкурентноздатності.

Тому характеризувати універсальним набором показників стан фінансової безпеки потенціалу суб’єкта, що хазяює, на різних рівнях ієрархії структур типу «галузь», «корпорація», «підприємство» – некоректно. Для цього необхідні більш детальні оцінки і більш точний інструментарій, а саме поняття фінансової безпеки такого суб’єкта, що хазяює, повинне формулюватися з урахуванням специфічних особливостей його функціонування.

Під фінансовою безпекою підприємства варто розуміти захищеність його науково-технічного, технологічного, виробничого і кадрового потенціалу від прямих (активних) або непрямих (пасивних) економічних погроз, наприклад, зв’язаних з неефективною науково-промисловою політикою держави або формуванням несприятливого зовнішнього середовища, і здатність до його відтворення.

Для ВАТ «Донецькгірмаш» оцінка фінансової безпеки важлива, у першу чергу, тому, що його активно задіяний потенціал є визначальним стабілізуючим фактором антикризового розвитку, гарантом економічного росту і підтримки економічної незалежності і фінансової безпеки.

З усіх можливих видів погроз фінансовій безпеці ВАТ «Донецькгірмаш» – катастрофічних (природних і техногенних), інформаційних, конкурентних, кримінальних, зв’язаних з некомпетентністю власника у виробничо-фінансових і інституціональних питаннях, організаційних і ряду інших – особливо виділені і розглядаються ті, що безпосередньо спрямовані на руйнування або ослаблення зазначеного потенціалу під впливом зовнішніх (екзогенних) факторів, обумовлених недоліками або слабкістю науково-промислової політики держави у реальному секторі економіки.