| Скачать .docx |

Дипломная работа: Анализ финансового состояния ОАО "Третье Нефтекамское монтажное управление" и пути его оптимизации

Содержание

Введение

1. Теоретические и методологические аспекты оценки финансового состояния предприятия

1.1 Сущность и методы анализа финансового состояния предприятия

1.2 Информационная база финансового анализа

1.3 Методика расчета показателей финансового состояния предприятия

2. Анализ финансового состояния ОАО «Третье Нефтекамское монтажное управление»

2.1 Сравнительный анализ бухгалтерского баланса ОАО «Третье Нефтекамское монтажное управление»

2.2 Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

2.3 Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

3. Основные направления улучшения финансового состояния предприятия

3.1 Зарубежный опыт оценки финансового состояния предприятия

3.2 Основные проблемы и пути улучшения финансового состояния ОАО «Третье Нефтекамское монтажное управление»

Заключение

Список использованных источников и литературы

Введение

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддерживанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости.

В настоящее время повысилась самостоятельность предприятий, их экономическая и юридическая ответственность. Достижение финансовой устойчивости возможно на основе повышения эффективности производства. Повышение эффективности производства достигается на основе эффективного использования всех видов ресурсов и снижение затрат.

Важная роль в реализации этой задачи на уровне хозяйствующего субъекта отводится экономическому анализу и одного из его направлений финансовому анализу. Экономический анализ позволяет разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегию и тактику развития хозяйствующего субъекта, выявить резервы повышения эффективности производства, оценить результаты деятельности. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Финансовое состояние является результатом взаимодействия всех производственно – хозяйственных факторов. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Анализ финансового состояния предприятия характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия.Анализ финансового состояния позволяет получить оценку надежности предприятия с точки зрения его платежеспособности, определить тип и величину его финансовой устойчивости. При более глубоком исследовании финансовой устойчивости предприятия, рассчитываются показатели ликвидности баланса и платежеспособности предприятия, на основе которых устанавливается его способность своевременно и в полном объеме рассчитываться по своим обязательствам. Уровень ликвидности баланса определяется по степени обеспеченности обязательств предприятия собственными и общими активами, срок превращения, которых в денежные средства соответствует сроку погашения обязательств.

Информационной базой финансового анализа является бухгалтерский баланс и отчет о прибылях и убытках.

Бухгалтерский баланс представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В конечном результате анализ финансового состояния предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии, - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т.п.

В отчете о прибылях и убытках содержатся данные о доходах, расходах и финансовых результатах в денежном выражении нарастающим итогом с начало года до отчетной даты. В отличие от баланса, где приводятся данные в статике, отчет о прибылях и убытках дает динамику хозяйственного процесса и в отчете деятельности предприятия показывается с двух сторон: с одной стороны приводятся данные о доходах; с другой - о расходах понесенных для получения этих доходов. Разница между доходами и расходами образует финансовый результат. В конечном результате определяется является ли предприятие прибыльным или убыточным.

Таким образом, анализ финансового состояния предприятия является важным инструментом выявления его места в рыночной среде, что обусловило выбор данной темы работы. Исходя из выше изложенного, тема является актуальной.

Целью исследования является реализация теории финансового анализа в практике оценки финансового состояния хозяйствующего субъекта для выявления его сильных и слабых позиций.

Исходя из цели исследования, в работе поставлены следующие задачи:

- раскрыть теоретические и методологические основы оценки финансового состояния предприятия;

- выполнить анализ финансового состояния на примере функционирующего предприятия;

- выявить возможности и основные направления улучшения финансового состояния исследуемого объекта.

Объектом исследования является ОАО «Третье Нефтекамское монтажное управление», которое занимается выполнением строительно-монтажных работ: монтаж, ремонт оборудования; ремонтом металлоконструкций, грузоподъемных машин с применением сварки; производит монтаж и ремонт металлоконструкций резервуаров, а также производство строительных конструкций, изделий и материалов.

Предметом исследования являются формы бухгалтерской (финансовой) отчетности ОАО «НМУ-3», которые служат основной информационной базой для анализа и оценки его финансового состояния.

Теоретической основой исследования явились труды зарубежных и отечественных экономистов по вопросам исследования финансового состояния, нормативно-законодательные акты, а также периодическая литература.

В качестве методологической основы исследования были использованы анализ и синтез, сравнение изучаемых показателей в динамике, балансовый и графический методы, группировка исследуемых финансовых показателей, индексы и средние величины и др.

Практическая значимость выпускной квалификационной работы заключается в использовании отечественных и зарубежных методик оценки финансового состояния ОАО «НМУ-З» с целью разработки практических рекомендаций по его улучшению.

Структурно дипломная работа состоит из введения, трех основных разделов, заключения и списка использованных источников.

1 Теоретические и методологические аспекты оценки финансового состояния предприятия

1.1Сущность и методы анализа финансового состояния предприятия

Финансовое состояние - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированны экономические интересы самого предприятия и его партнеров.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью [1, с.9].

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать методику анализа финансового состояния, такие понятия как деловая активность, платежеспособность, рентабельность, финансовая устойчивость и другие [2, с.291].

Анализ финансового состояния состоит в том, чтобы установить и оценить финансовое состояние предприятия и постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Финансовое состояние зависит от всех сторон деятельности предприятий: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения.

Таким образом, целями анализа финансового состояния являются:

- своевременное выявление и устранение недостатков в финансовой деятельности;

- нахождение резервов улучшения финансового состояния предприятия, его платежеспособности;

- выработка наиболее достоверных предположений и прогнозов будущих финансовых условий функционирования субъекта хозяйствования [2, с.291].

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Устойчивое финансовое состояние достигается при достаточности собственного капитала, достаточной ликвидностью оборотных активов, стабильных доходах и широких возможностях привлечения заемных средств. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства [3, с.178].

Финансовое состояние предприятия, его устойчивость и стабильность зависит от результатов его производственной, коммерческой, финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции выручки и суммы прибыли следует улучшение финансового состояния и платежеспособности. Устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексов факторов, определяющих результаты хозяйственной деятельности предприятия. Поэтому основными задачами анализа финансового состояния являются:

- изучение взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности оценивать выполнение плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния;

- построение модели оценки и диагностики финансового состояния, проведение факторного анализа, определение влияния различных факторов на изменение финансового состояния предприятия;

- прогнозирование возможных финансовых результатов, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей оценки и диагностики финансового состояния при разнообразных вариантах использования ресурсов;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния [2, с.291].

Анализом финансового состояния предприятия занимаются не только руководители и специализированные службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. В соответствии с этим анализ подразделяется на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Цель такого анализа заключается в установлении планомерного поступления денежных средств и размещении собственных и заемных средств таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимальной прибыли и исключение банкротства. Для проведения анализа используется не только информация финансовой отчетности, но и данные управленческого учета.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основании публикуемой отчетности. Цель такого анализа заключается в установлении возможности выгодного вложения средств, чтобы обеспечить максимальную прибыль и исключить риск потери.

Анализ финансового состояния предприятия включает следующие основные методы:

- горизонтальный (временной) анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией а предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятиями данной отрасли;

- вертикальный анализ – предполагает собой изучение структуры итоговых финансовых показателей, изучение итога финансовых показателей, их изменение и оценка этих изменений. Этот анализ позволяет провести сравнение с учетом специфики отрасли анализируемого предприятия и сгладить влияние инфляции. На практике оба этих метода используются вместе;

- трендовый анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем;

- анализ относительных показателей (коэффициентов) при этом методе рассчитываем различные финансовые коэффициенты. На основе данных отчетности производится факторный анализ этих коэффициентов и определяется взаимосвязь и взаимозависимость различных показателей. использование коэффициентов позволяет наиболее точно определить слабые и сильные стороны предприятия, выявить основную динамику показателей и степень влияния факторов на изменение результативного показателя. Однако качественное значение коэффициента зависит от надежности и сопоставимости показателей отчетности. На значение коэффициентов оказывает влияние применимые методы учета;

- сравнительный анализ - это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными [4, с.30];

- факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез).

В процессе анализа реализуется переход от общего ознакомления с финансовым состоянием к выявлению и измерению противоречивого влияния отдельных факторов на его характеристики и к обобщению материалов анализа в виде конечных выводов и рекомендаций. При этом необходимо использовать в анализе всю имеющуюся информацию о результатах деятельности хозяйствующего субъекта.

Рассмотрев теоретические аспекты финансового состояния, перейдем к информационной базе и проблемам оценки финансового состояния.

1.2 Информационная база финансового анализа

Качество результата анализа финансового состояния предприятия зависит от информационной базы. Информационной базой анализа финансового состояния предприятия является финансовая отчетность. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется на основе данных финансового учета по установленным формам. Информация об имущественном положении предприятия отражается в бухгалтерском балансе и приложениях к нему. Для оценки текущей платежеспособности привлекается информация бухгалтерского баланса, а также информация отчета о движении денежных средств. Структура капитала предприятия характеризуется с помощью информации, содержащейся в бухгалтерском балансе и отчете об изменениях капитала. Вне зависимости от того, какую финансовую характеристику деятельности предприятие предполагается оценить, необходимым элементом информационной базы анализа являются сведения, содержащиеся в пояснениях к отчетности. Они позволяют раскрыть, уточнить дополнить данные основных отчетных форм [5, с.22].

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденному приказом Минфина России от 6 июля 1999 года №43н, в составе бухгалтерского отчета выделяют основные отчетные формы - бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2), а также формы, выступающие в качестве приложений к ним: отчет об изменениях капитала (форма №3), отчет о движении денежных средств (форма №4), и приложение к бухгалтерскому балансу (форма №5) [6, с.39].

Бухгалтерский баланс, в котором отражается финансовое состояние предприятия на определенную дату, содержит информацию об имуществе, обязательствах и капитале предприятия. Анализ бухгалтерского баланса связан с рассмотрением каждой статьи актива с позиции ее ликвидности; статьи пассивов оцениваются с точки зрения срочности требований к погашению обязательств и возможных источников их погашения. Информация о собственном капитале рассматривается с позиции способности предприятия сохранить свою финансовую устойчивость. Информация отчета о прибылях и убытках в процессе финансового анализа позволяет составить представление о способности предприятия распоряжаться своими ресурсами и обеспечить прибыльное функционирование в долгосрочном плане.

Общие подходы к формированию показателей бухгалтерской отчетности позволяют применять типовые алгоритмы расчетов финансовых показателей, а также приводить сравнение с аналогичными показателями других предприятий.

Вместе с тем ключевая для финансового состояния информация финансовой отчетности может быть использована только при условии полного понимания тех принципов и правил, на основе которых она была сформирована, а также условностей и допущений, которыми сопровождаются измерение ресурсов, источников их образования, доходов и расходов предприятия [6, с.40].

Бухгалтерская отчетность имеет достаточно широкие аналитические возможности. По данным бухгалтерского баланса можно осуществить следующие аналитические процедуры:

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

- путем сопоставления отдельных статей актива и пассива баланса оценить платежеспособность предприятия;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия;

- по данным отчета о прибылях и убытках можно оценить рентабельность капитала, эффективность использования собственных и заемных средств, оборачиваемость активов и изменение этих показателей [7, с.17].

Бухгалтерский баланс представляет собой таблицу в которой по состоянию на определенную дату характеризуется имущественное и финансовое положение фирмы. Баланс всегда составляется в стоимостном выражении, состоит из актива и пассива. Итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Эта сумма называется валютой баланса. По каждой строке баланса заполняются две графы, в первую заносятся данные на начало отчетного года, во вторую данные на отчетную дату. Актив баланса содержит сведения о составе и размещении имущества предприятия. Пассив баланса представляет собой информацию об источниках формирования имущества. Статьи актива баланса сгруппированы по степени ликвидности, то есть скорости превращения их в денежную наличность. В пассиве баланса находят свое отражение обязательства предприятия по срокам их погашения.

В форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках» содержатся данные о доходах, расходах и финансовых результатах в денежном выражении нарастающим итогом с начало года до отчетной даты. Он позволяет дать оценку деятельности предприятия за отчетный период. В отличие от баланса, где приводятся данные в статике, отчет о прибылях и убытках дает динамику хозяйственного процесса, в отчете деятельности предприятия показывается с двух сторон: с одной стороны приводятся данные о доходах; с другой - о расходах, понесенных для получения этих доходов. Разница между доходами и расходами образует финансовый результат. Если доходы превышают расходы, то результатом является прибыль, в противном случае получается убыток. Доходы и расходы в отчете показываются полностью за определенный период [4, с.33].

Форма № 3 бухгалтерской отчетности «Отчет о движении капитала» состоит из двух разделов. В разделе "Собственный капитал» отражаются данные о наличии и движении его составляющих: уставного (складочного) капитала, добавочного капитала, резервного капитала, а также средств целевого финансирования и нераспределенной прибыли.

Каждый показатель содержит по четыре графы (с третьей по шестую): "Остаток на начало года" (кредитовое сальдо по соответствующему балансовому счету на начало года), "Поступило в отчетном году" (кредитовый оборот с начала года), "Израсходовано (использовано) в отчетном году" (дебетовый оборот с начала года), «Остаток на конец года».

Уменьшение уставного капитала возможно в случае изъятия вкладов участниками (учредителями), аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций при доведении размера уставного капитала до величины чистых активов.

По статье "Добавочный капитал" отражается движение добавочного капитала в виде прироста стоимости имущества предприятия в результате его дооценки в соответствии с установленным порядком, безвозмездного получения имущества, в результате осуществления капитальных вложений, полученного эмиссионного дохода.

По строке 030 "Резервный капитал" в графе 3 отражается его сумма

на начало отчетного года. Отчисления в резервный капитал, производимые в течение отчетного года в установленном порядке, показываются в графе 4.

По статьям «Целевое финансирование» показывается движение средств, полученных предприятием из бюджета и внебюджетных фондов на финансирование капитальных вложений, научно-исследовательских работ, на покрытие убытков по конверсии и другие нужды, учет которых ведется на счете 96 "Целевое финансирование".

Во втором разделе отражаются данные о наличии и движении резервов предстоящих расходов и платежей, оценочных резервов.

По строкам 150—156 отражаются данные о движении резервов предстоящих расходов и платежей, образуемых предприятием в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации и принятой учетной политикой.

По строкам 160—170 отражаются данные о движении оценочных резервов (резервов по сомнительным долгам, под обесценение финансовых вложений и обесценение материальных ценностей).

Форма № 4 бухгалтерской отчетности «Отчет о движении денежных средств» представляется в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности.

В разделах 2 «Поступило денежных средств» и 3 «Направлено денежных средств» отражаются суммы денежных средств, фактически поступивших в кассу или на счета учета денежных средств за период с начала года, и фактически выданных из кассы или перечисленных с расчетного и иных счетов предприятия.

Движение денежных средств составляется в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности предприятия.

При этом для целей составления отчета о движении денежных средств понимается:

- под текущей деятельностью - деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

- под инвестиционной деятельностью – деятельность предприятия, связанная с долгосрочными инвестициями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.;

- под финансовой деятельность – деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

В форме № 5 бухгалтерской отчетности «Приложение к бухгалтерскому балансу в разделе «Движение заемных средств» предприятие показывает наличие и движение средств, взятых взаймы как в виде кредитов банков, так и у других организаций. По строкам «в том числе не погашенные в срок» отражаются заемные средства, просроченные и отсроченные к погашению.

В разделе «Дебиторская и кредиторская задолженность» отражается состояние и движение дебиторской и кредиторской задолженности, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. При этом к краткосрочной относится задолженность со сроком погашения до одного года включительно, а к долгосрочной - более одного года.

В разделе «Амортизируемое имущество» расшифровывается состав нематериальных активов, основных средств, принадлежащих предприятию. Данные приводятся по первоначальной стоимости с указанием суммы начисленной амортизации.

Раздел «Нематериальные активы» состоят из двух таблиц. В первой таблице приводятся показатели, отражающие движение нематериальных активов (НМА). Причем название строк в ней соответствуют видам НМА, которые указаны в пункте ПБУ 14/2000 «Учет нематериальных активов». Во второй таблице отражаются суммы начисленной амортизации по НМА. В таблице предусмотрены строки для расшифровки сумм начисленной амортизации по тем видам НМА, которые были указаны в первой таблице.

Раздел «Доходные вложения в материальные ценности» отражает сведения о наличии и движении доходных вложений в материальные ценности и суммы начисленной по ним амортизации. Поступление доходных вложений отражается по первоначальной стоимости в том же порядке, что и основные средства. Показатели, характеризующие выбытие доходных вложений, указываются в круглых скобках.

Раздел «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»раскрывает информацию о стоимости завершенных НИОКР, которые не относятся к нематериальным активам. Это результаты НИОКР, которые не подлежат госрегистрации или не зарегистрированы в установленном порядке. Этот раздел предназначен для организаций, которые проводили в отчетном году горно-подготовительные работы, осуществляли поиск месторождений, разведку полезных ископаемых.

Раздел «Финансовые вложения» отражает информацию о долгосрочных и краткосрочных финансовых вложениях организации в отчетном году. Названия строк раздела соответствуют видам финансовых вложений, которые предусмотрены ПБУ 19/02. Финансовые вложения, по которым можно определить текущую рыночную стоимость, показываются по рыночной стоимости. В том случае, если такую стоимость определить невозможно, они отражаются по первоначальной стоимости.

Раздел «Дебиторская и кредиторская задолженность» приводит расшифровку сумм краткосрочной и долгосрочной дебиторской и кредиторской задолженности.

Раздел «Расходы по обычным видам деятельности (по элементам затрат) » расшифровывает суммы расходов по обычным видам деятельности, а также указываются суммы изменения остатков НЗП, расходов будущих периодов и резервов предстоящих расходов за отчетный и предыдущий годы. Показатели в разделе приводятся в целом по организации без учета внутрихозяйственного оборота, связанного с передачей изделий, продукции, работ и услуг внутри предприятия для нужд собственного производства, обслуживающих хозяйств и др. В графе 3 «За отчетный год» по строке «Материальные затраты» отражается стоимость МПЗ, списанных на себестоимость продаж.

По строке «Затраты на оплату труда» приводятся суммы начисленной зарплаты, включая расходы на оплату отпусков, премии и др. Суммы компенсаций и пособий, выплачиваемых за счет средств ФСС России, в этой строке не указываются. По строке «Отчисления на социальные нужды» отражаются начисленные к уплате суммы ЕСН, страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве.

По строке «Амортизация» отражается сумма начисленной амортизации по основным средствам и НМА, которые организация использует в обычных видах деятельности.

По строке «Прочие затраты» отражается сумма других расходов по обычным видам деятельности, которые не указаны в предыдущих строках. По строке «Изменение остатков незавершенного производства» показываются прирост или уменьшение остатка НЗП по сравнению с предыдущим годом. По строке «Изменение остатков расходов будущих периодов» отражается прирост (уменьшение) суммы таких расходов.

По строке «Изменение остатков резервов предстоящих расходов» показывается прирост (уменьшение) таких резервов.Показатели строк, характеризующие изменение остатков НЗП, расходов будущих периодов и резервов предстоящих расходов, показываются со знаком «+», если сальдо соответствующих счетов на конец года больше остатка по этим счетам на начало года, а если наоборот, то со знаком «–».

Раздел «Обеспечения» представляет организации, которые получали от покупателей их собственные векселя в обеспечение дебиторской задолженности, выдавали свои векселя другим предприятиям в обеспечение кредиторской задолженности, получали или передавали имущество в залог.Стоимость векселей, учтенных в составе финансовых вложений, в этом разделе указывать не надо.

1.3Методика расчета показателей финансового состояния предприятия

Методика оценки финансового состояния предприятия включает следующие этапы:

- экономическое чтение финансовой отчетности, т.е. изучение абсолютных показателей, представленных в отчетности;

- анализ изменения имущественного положения предприятия;

- анализ финансового состояния:

1) анализ платежеспособности;

2) анализ ликвидности;

3) анализ финансовой устойчивости;

4) анализ деловой активности;

5) анализ рентабельности.

Одним из важных критериев оценки финансового состояния предприятия является ее платежеспособность. Платежеспособностью предприятия называется возможность и способность его своевременно и полностью погашать свои финансовые обязательства перед внутренними и внешними партнерами, а так же перед государством. Платежеспособность характеризует финансовое состояние предприятия с точки зрения краткосрочной перспективы. При нормальном финансовом состоянии предприятие платежеспособно, при кризисном периодически или постепенно не платежеспособно. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов. Платежеспособность предприятия связана с ликвидностью баланса. Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства, таким образом, ликвидность - это необходимое и обязательное условие платежеспособности. Понятия платежеспособности и ликвидности не тождественны. Термин «платежеспособность» несколько шире чем «ликвидность», т.к. включает в себя не только возможность превращения активов в быстро реализуемые активы, но и способность своевременно и полно выполнять свои обязательства, следовательно, ликвидность баланса является основой платежеспособности.

Для оценки платежеспособности предприятия и ликвидности баланса используют:

- анализ ликвидности баланса по абсолютным показателям;

- расчет и оценка финансовых коэффициентов ликвидности.

При анализе ликвидности баланса и, следовательно, платежеспособности используют способ группировки, т.е. сравнивают активы сгруппированные по степени ликвидности с обязательствами по пассиву расположенными по срокам их погашения. Этот способ является более эффективным, с его помощью не только определяют ликвидность, но и находят, в какой группе произошел сбой. Для этого все активы пассива делят на группы, представленные в таблице 1.1.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства, представленные в виде неравенств абсолютно ликвидных показателей: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств, т.е. текущие активы должны превышать внешние обязательства. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (собственного оборотного капитала).

Теоретически дефицит средств по одной группе активов компенсируется избытком у другой группы активов. Однако на практике наименее ликвидные активы не могут заменить более ликвидные средства, поэтому если любое из неравенств имеет знак противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1 с П1 позволяет установить текущею ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

Расчет и оценка коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами.

Таблица 1.1 - Группы активов и пассивов по степени ликвидности

| Активы | Пассивы | ||

| А1 | Наиболее ликвидные активы -денежные средства и краткосрочные финансовые вложения. | П1 | Наиболее срочные обязательства – кредиторская задолженность. |

| А2 | Быстро реализуемые активы – дебиторская задолженность, платежи по которым ожидаются в течении 12 месяцев и прочие оборотные активы. | П2 | Краткосрочные пассивы – краткосрочные кредиты и займы и прочие краткосрочные пассивы. |

| А3 | Средне реализуемые активы – НДС по приобретенным ценностям, запасы и дебиторская задолженность, платежи по которым ожидаются более чем через 12 месяцев. | П3 | Долгосрочные пассивы долгосрочные обязательства. |

| А4 | Трудно реализуемые активы – внеоборотные активы. | П4 | Постоянные запасы - собственный капитал организации и доходы будущих периодов. |

Этот метод используется для качественной оценки финансового положения предприятия. Цель такого расчета оценить соотношение оборотных

активов и краткосрочных обязательств для их возможного последующего покрытия.

Различают следующие показатели ликвидности:

- коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности предприятия составило в ближайшее время (на дату составления баланса) и определяется по формуле (1.1):

Кал = (ДС + КФВ) / КО (1.1)

где, ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Рекомендуемое значение составляет 0,20-0,25, т.е. краткосрочные обязательства на 20-25% должны покрываться первоклассными активами. Более низкое значение указывает на снижение платежеспособности;

- коэффициент срочной ликвидности показывает прогнозирующую платежеспособность предприятия не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, т.е. при условии своевременных расчетов с дебиторами, и определяется по формуле (1.2):

Ксл = (ДС + КФВ + КДЗ) / КО, (1.2)

где КДЗ – краткосрочная дебиторская задолженность.

Нормативное значение 0,7-0,8, низкое значение коэффициента указывает на необходимость систематической работы с дебиторами, чтобы обеспечить превращение дебиторской задолженности в денежные средства [8, с.359];

- коэффициент ликвидности при мобилизации средств рассчитывается по формуле (1.3):

Клмс = (З + НДС - РБП) / КО, (1.3)

где З – запасы;

РБП – расходы будущих периодов.

Этот показатель характеризует степень зависимости платежеспособности предприятия от материальных запасов. Нормативное значение 0,5-0,7. Нижняя граница характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств;

- коэффициент текущей ликвидности рассчитывается по формуле (1.4);

Ктл = (ОА - РБП) / КО, (1.4)

где ОА – оборотные активы.

Коэффициент показывает в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и благоприятной реализацией готовой продукции, но и продажу в случае нужды прочих материальных активов. Рекомендуемое значение 2-3. Значение показателя не должно быть ниже единицы, т.е. оборотных средств должно быть достаточно для покрытия краткосрочных обязательств.

Одной из характеристик стабильного положения предприятия служит финансовая устойчивость. Она обусловлена стабильностью экономической среды, в которой осуществляется деятельность предприятия и результатами его функционирования. Анализ финансовой устойчивости позволяет установить на сколько рационально предприятие управляет собственными и заемными средствами. Финансовая устойчивость хозяйственного субъекта – это такое состояние денежных ресурсов которое обеспечивает развитие предприятия преимущественно за отчет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Для оценки финансовой устойчивости используются вспомогательные и абсолютные показатели:

- наличие собственного оборотного капитала, рассчитывается по формуле (1.5):

СОК = СК – ВОА , (1.5)

СОС = ОА – КО или (1.6)

СОС = СК + ДО – ВА (1.7)

где СОК – собственный оборотный капитал,

СК – собственный капитал,

ВОА – внеоборотные активы;

- наличие собственных и долгосрочных заемных источников формирования запасов, рассчитывается по формуле (1.8):

СДИ = СОК + ДК + ДЗ, (1.8)

где СДИ – собственные и долгосрочные заемные источники формирования

запасов,

ДК – долгосрочные кредиты,

ДЗ – долгосрочные займы;

- общая величина основных источников формирования запасов рассчитывается по формуле (1.9):

ОИ = СДИ + КК + КЗ, (1.9)

где КК – краткосрочные кредиты;

КЗ – краткосрочные займы.

На основе выше указанных трех вспомогательных показателей рассчитываются три абсолютных показателя:

- излишек (+) или недостаток (-) собственного оборотного капитала, рассчитывается по формуле (1.10):

ΔСОК = СОК – З, (1.10)

где З – запасы;

- излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов рассчитывается по формуле (1.11):

ΔСДИ = СДИ – З; (1.11)

- излишек (+) или недостаток (-) общей величины источников покрытия запасов - рассчитывается по формуле (1.12):

ΔОИ = ОИ – З. (1.12)

На базе абсолютных показателей финансовой устойчивости можно определить тип финансовой устойчивости. Рассмотренные показатели обеспеченности запаса соответственными источниками финансирования складываются в трех факторную модель, представленную формулой (1.13):

М (ΔСОК, ΔСДИ, ΔОИ) (1.13)

Выделяют 4 типа финансовой устойчивости:

- абсолютная финансовая устойчивость представлена формулой (1.14):

М1 (1;1;1) ΔСОК ≥ 0; ΔСДИ > 0; ΔОИ >0; (1.14)

- нормальная финансовая устойчивость представлена формулой (1.15):

М2 (0;1;1) ΔСОК < 0; ΔСДИ > 0; ΔОИ >0; (1.15)

- неустойчивое финансовое состояние представлено формулой (1.16):

М3 (0;0;1) ΔСОК < 0; ΔСДИ < 0; ΔОИ >0; (1.16)

- кризисное финансовое состояние представлено формулой (1.17):

М4 (0;0;0) ΔСОК < 0; ΔСДИ < 0; ΔОИ < 0. (1.17)

Наряду с абсолютными показателями финансовой устойчивости рассчитываются относительные показатели:

- коэффициент финансовой независимости. Он характеризует долю собственных средств в валюте баланса и определяется по формуле (1.18):

Кфн = СК / ВБ, (1.18)

где СК – собственный капитал;

ВБ – валюта баланса.

Рекомендуемое значение показателя не меньше 0,5. Превышение значений указывает на укрепление финансовой независимости предприятия от внешних источников;

- коэффициент финансовой напряженности характеризует долю заемных средств в валюте баланса и определяется по формуле (1.19):

Кфн = ЗК / ВБ, (1.19)

где ЗК – заемный капитал.

Рекомендуемое значение не более 0,5. превышение верхней границы свидетельствует о повышении зависимости предприятия от внешних источников финансирования;

- коэффициент самофинансирования. Он характеризует соотношение между собственными и заемными средствами и определяется по формуле (1.20):

Ксф = СК / ЗК. (1.20)

Рекомендуемое значение не меньше 1. Если величина показателя меньше 1, следует, что большая часть имущества сформирована за счет заемных средств;

- коэффициент задолженности характеризует соотношение заемного и собственного капитала. Он показывает сколько заемных средств привлечено на 1 рубль собственных средств. Значение коэффициента не должно быть больше 1. Рост коэффициента свидетельствует об усилении зависимости предприятия от внешних источников, об утрате финансовой устойчивости и рассчитывается по формуле (1.21):

Кз = ЗК / СК; (1.21)

- коэффициент обеспеченности собственным оборотным капиталом рассчитывается по формуле (1.22):

Косок = СОК / ОА, (1.22)

где СОК – собственный оборотный капитал;

ОА – оборотные активы.

Характеризует долю собственного оборотного капитала в общей стоимости оборотных активов предприятия. Рекомендуемое значение не менее 0,1;

- коэффициент маневренности собственного оборотного капитала показывает степень мобилизации использования собственных средств предприятия. Рекомендуемое значение 0,2-0,5 и определяется по формуле (1.23):

Кмсок = СОК / СК; (1.23)

- коэффициент соотношения мобильных и иммобилизованных активов показывает сколько оборотных активов приходится на каждый рубль внеоборотных активов предприятия и определяется по формуле (1.24):

Ксмиа = ОА / ВА, (1.24)

где ВА – внеоборотные активы.

Рекомендуемое значение индивидуально для каждого предприятия;

- коэффициент имущества производственного назначения характеризует долю имущества производственного назначения в активах предприятия и определяется по формуле (1.25):

Кипн = (ВА + З) / ВБ. (1.25)

Рекомендуемое значение меньше или равно 0,5. При снижении показателя ниже данного значения необходимо привлекать заемные средства для пополнения предприятия.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучение динамики их изменения за определенный период.

Деловая активность измеряется с помощью системы количественных и качественных критерий. Качественный критерий – это широта рынков сбыта, деловая репутация предприятия его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции. Количественный критерий деловой активности характеризуется абсолютными и относительными. Среди абсолютных показателей необходимо выделить объем продаж готовой продукции, работ, услуг, прибыль, величину авансированного капитала.

Относительные показатели деловой активности характеризуют эффективность использования ресурсов:

- коэффициент оборачиваемости активов характеризует количество оборотов, совершенных им за анализируемый период и определяется по формуле (1.26):

Коа = ВР / А, (1.26)

где ВР – выручка от реализации продукции,

А – средняя стоимость активов;

- продолжительность одного оборота активов в днях характеризует продолжительность одного оборота всего авансируемого капитала активов в днях и определяется по формуле (1.27):

Пооа = Д / Коа, (1.27)

где Д – количество дней в анализируемый период,

Коа – коэффициент оборачиваемости активов;

- коэффициент оборачиваемости оборотных активов показывает скорость оборота мобильных активов предприятия за анализируемый период и определяется по формуле (1.28):

Кооа = ВР / ОА, (1.28)

где ОА – средняя стоимость оборотных активов;

- продолжительность одного оборота оборотных активов выражает продолжительность оборота мобильных активов за анализируемый период, т.е. длительность производственного цикла предприятия и определяется по формуле (1.29):

Поа = Д / Кооа; (1.29)

- коэффициент оборачиваемости собственного капитала отражает активность собственность капитала рост в динамике означает повышение эффективности использования собственного капитала и определяется по формуле (1.30):

Коск = ВР / СК, (1.30)

где СК – средняя стоимость собственного капитала;

- продолжительность одного оборота собственного капитала характеризует продолжительность одного оборота собственного капитала. Снижение показателей динамики отражает благоприятную для предприятия тенденцию и определяется по формуле (1.31):

Пооск = Д / Коск. (1.31)

Финансовое состояние предприятия во многом зависит от ее способности поддерживать достаточный уровень прибыли. Рентабельность - один из важнейших показателей характеризующих эффективность работы предприятия. Рентабельность более полно, чем прибыль характеризует окончательные результаты хозяйствования, т.к. величина показывает соотношение эффекта с использованными ресурсами. Рентабельность является относительным показателем деятельности предприятия и выражается в процентах.

Показатели рентабельности:

- рентабельность продаж – характеризует сколько бухгалтерской прибыли на один рубль объема продаж и рассчитывается по формуле (1.32):

Рп = (БП / ВР) *100% , (1.32)

где БП – бухгалтерская прибыль,

ВР – выручка от реализации продукции;

- рентабельность совокупных активов – отражает величину прибыли приходящейся на каждый рубль совокупных активов предприятия и рассчитывается по формуле (1.33):

Рса = (БП / А) *100%, (1.33)

где А – средняя стоимость совокупных активов;

- рентабельность внеоборотных активов – характеризует бухгалтерскую прибыли приходящейся на каждый рубль внеоборотных активов предприятия и рассчитывается по формуле (1.34):

Рвоа = (БП / ВА) *100%, (1.34)

где ВА – средняя стоимость внеоборотных активов;

- рентабельность оборотных активов – определяется отношением величины бухгалтерской прибыли приходящейся на один рубль оборотных активов предприятия и рассчитывается по формуле (1.35):

Роа = (БП / ОА) *100%, (1.35)

где ОА – средняя стоимость оборотных активов;

- рентабельность собственного оборотного капитала – характеризует величину бухгалтерской прибыли приходящейся на рубль собственного оборотного капитала и определяется по формуле (1.36):

Рсок = (БП / СОК) *100%, (1.36)

где СОК – средняя стоимость собственного оборотного капитала;

- рентабельность собственного капитала – показывает величину чистой прибыли приходящейся на рубль собственного капитала и определяется по формуле (1.37):

Рск = (ЧП / СК) *100%, (1.37)

где ЧП – чистая прибыль,

СК – средняя стоимость собственного капитала;

Таким образом, финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности. Основными показателями, характеризующими финансовое состояние предприятия, являются:

- обеспеченность собственными оборотными средствами и их сохранность;

- эффективность использования банковского кредита и его материальное обеспечение;

- платежеспособность предприятия;

- финансовая устойчивость;

- деловая активность;

- рентабельность.

Анализ финансового состояния состоит в том, чтобы установить и оценить финансовое состояние предприятия и постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить сильные и слабые позиции предприятия.

2 Анализ финансового состояния ОАО «Третье Нефтекамское монтажное управление»

2.1 Сравнительный анализ бухгалтерского баланса ОАО «Третье Нефтекамское монтажное управление»

Акционерное общество «Третье Нефтекамское монтажное управление» (в дальнейшем именуемое - общество) является открытым акционерным обществом, созданным в соответствии с Федеральным законом «Об акционерных обществах» и Законом Республики Татарстан «О приватизации государственного имущества в Республике Татарстан». Полное фирменное наименование общества – Открытое акционерное общество «Третье Нефтекамское монтажное управление». Сокращенное фирменное наименование общества – ОАО «НМУ-3». Место нахождения общества – Республика Татарстан, г. Нефтекамск.

Целью общества является выполнение работ, производство продукции, оказание услуг для удовлетворения общественных потребностей и получение прибыли. Основными видами деятельности акционерного общества являются:

- деятельность по строительству зданий и сооружений;

- выполнение строительно-монтажных работ: монтаж, ремонт оборудования;

- ремонт металлоконструкций, грузоподъемных машин с применением сварки;

- монтаж и ремонт металлоконструкций резервуаров;

- производство строительных конструкций, изделий и материалов;

-эксплуатация автотранспорта и грузоподъемных механизмов;

- закупка и реализация горюче смазочных материалов, продукции нефтехимического производства;

- реализация продукции собственного производства предприятиям, учреждениям, зарубежным фирмам, кооперативам и гражданам;

- добыча и переработка полезных ископаемых.

Уставный капитал общества составляет 4 948 000 (четыре миллиона девятьсот сорок восемь тысяч) рублей и состоит из 494 800 обыкновенных акций номинальной стоимостью 10 (десять) рублей. Все акции общества являются именными. В обществе создается резервный капитал в размере 15% от суммы уставного капитала общества. Резервный капитал предназначен для покрытия убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств. Резервный капитал не может быть использован для иных целей.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения.

Горизонтальный анализ бухгалтерского баланса ОАО «НМУ-3» за 2005 – 2006гг. представлен в таблице 2.1.

Из таблицы 2.1 Горизонтальный анализ баланса ОАО «НМУ-3» за 2005-2006гг. видно, что валюта баланса за анализируемый период уменьшилась на 8200 тыс. руб. или 6,6% и составила на конец 2006 года 116234 тыс. рублей. Уменьшение активов произошло за счет уменьшения величины оборотных активов на 8762 тыс. руб., или 8,3%, что связано с сокращением дебиторской задолженности на 10287 тыс. рублей, или 15,2% и денежных средств на 1660 тыс. руб., или на 99,8%. Сокращение дебиторской задолженности может характеризоваться положительно, сокращение денежных средств характеризуется отрицательно. Запасы увеличились на 5050 тыс. руб., или 15,7%.

за 2005 – 2006 гг.

Величина краткосрочных финансовых вложений остается неизменной и составляет 2000 тыс. рублей. Стоимость внеоборотных активов увеличилась с 18610 тыс. руб. до 19172 тыс. руб., т.е. на 562 тыс. руб., или на 3%. Увеличение произошло в основном за счет основных средств на 558 тыс. руб, или 3%.

Анализируя изменение статей пассива баланса за 2005 – 2006 гг., можно отметить, что произошло увеличение источников собственных средств на 15581 тыс. руб., или на 19,7%. Величина долгосрочных обязательств остается неизменной. Краткосрочные обязательства сократились на 23781 тыс. руб., или на 52,3% и составили 21670 тыс. руб. Положительным моментом является снижение кредиторской задолженности на 18308 тыс. руб., или на 46,5%. Сопоставление кредиторской и дебиторской задолженности показывает, что на протяжении анализируемого периода имело активное сальдо задолженности, то есть дебиторская задолженность превышает кредиторскую задолженность.

Аналогичным образом в таблице 2.2 выполнен горизонтальный анализ баланса ОАО «НМУ-3» за 2006 и 2007 гг.

Данные таблицы 2.2 Горизонтальный анализ баланса ОАО «НМУ-3» за 2006-2007гг. свидетельствуют, что за анализируемый период валюта баланса возросла на 11066 тыс. руб., или на 9,5% и составила 127300 тыс. рублей.

| АКТИВ | На конец 2005 г., тыс. руб. | На конец 2006 г., тыс. руб. | Отклонение (+,-)2006г. к 2005г. | |

| абсолютное, тыс.руб. | относительное, процент | |||

| I. Внеоборотные активы | ||||

| Основные средства | 18582 | 19140 | 558 | 3,0 |

| Отложенные налоговые активы | 28 | 32 | 4 | 14,3 |

| Итог по разделу I | 18610 | 19172 | 562 | 3,0 |

| II. Оборотные активы | ||||

| Запасы | 32164 | 37214 | 5050 | 15,7 |

| НДС | 2182 | 317 | -1865 | -85,5 |

| Дебиторская задолженность | 67814 | 57527 | -10287 | -15,2 |

| Краткосрочные финансовые вложения | 2000 | 2000 | - | - |

| Денежные средства | 1664 | 4 | -1660 | -99,8 |

| Итог по разделу II | 105824 | 97062 | -8762 | -8,3 |

| Баланс | 124434 | 116234 | -8200 | -6,6 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставный капитал | 4948 | 4948 | - | - |

| Добавочный капитал | 4455 | 4455 | - | - |

| Резервный капитал | 8614 | 8614 | - | - |

| Нераспределенная прибыль | 60920 | 76501 | 15581 | 25,6 |

| Итог по разделу III | 78937 | 94518 | 15581 | 19,7 |

| IV. Долгосрочные обязательства | 46 | 46 | - | - |

| Итог по разделу IV | 46 | 46 | - | - |

| V. Краткосрочные обязательства | ||||

| Займы и кредиты | - | 631 | 631 | 100,0 |

| Кредиторская задолженность | 39347 | 21039 | -18308 | -46,5 |

| Задолженность участникам по выплате доходов | 104 | - | -104 | -100,0 |

| Резервы предстоящих расходов | 6000 | - | -6000 | -100,0 |

| Итог по разделу V | 45451 | 21670 | -23781 | -52,3 |

| Баланс | 124434 | 116234 | -8200 | -6,6 |

Таблица 2.1 - Горизонтальный анализ бухгалтерского баланса ОАО «НМУ-3»

Увеличение активов произошло в основном за счет прироста оборотных активов на 12067 тыс. руб., или на 12,4%. Увеличение суммы оборотных активов связано с увеличением запасов на 7544 тыс. руб., или на 20,3% и денежных средств на 22680 тыс. рублей. Положительным моментом является снижение краткосрочной дебиторской задолженности на 15867 тыс. руб., или на 27,6%. Величина внеоборотных активов уменьшилась с 19172 тыс. руб. до 18171 тыс. руб., т.е. на 1001 тыс. руб., или 5,2%. Уменьшение внеоборотных активов связано со снижением остаточной стоимости основных средств предприятия с 19140 тыс. руб. до 18136 тыс. руб., или на 1004 тыс. руб., т.е. 5,2%. В пассиве баланса произошло увеличение источников собственных средств с 94518 тыс. руб. до 112707 тыс. руб., или на 18189 тыс. руб., т.е. на 19,2%. Сумма долгосрочных обязательств осталась неизменной и составила 46 тыс. рублей. Положительным моментом является уменьшение краткосрочных обязательств на 7123 тыс. руб., или на 32,9%. Снижение произошло в основном за счет сокращения кредиторской задолженности на 6492 тыс. руб., или на 30,9%.

Таблица 2.2 - Горизонтальный анализ бухгалтерского баланса ОАО «НМУ-3» за 2006 – 2007 гг.

| АКТИВ | На конец 2006 г., тыс. руб. | На конец 2007 г., тыс. руб. | Отклонение (+,-) 2007 г. к 2006 г. |

|

| абсолютное, тыс. руб. | относительное, процент | |||

| I. Внеоборотные активы | ||||

| Основные средства | 19140 | 18136 | -1004 | -5,2 |

| Отложенные налоговые активы | 32 | 35 | 3 | 9,4 |

| Итог по разделу I | 19172 | 18171 | -1001 | -5,2 |

| II. Оборотные активы | ||||

| Запасы | 37214 | 44758 | 7544 | 20,3 |

| НДС | 317 | 27 | -290 | -91,5 |

| Дебиторская задолженность | 57527 | 41660 | -15867 | -27,6 |

| Краткосрочные финансовые вложения | 2000 | - | -2000 | -100,0 |

| Денежные средства | 4 | 22684 | 22680 | 567000 |

| Итог по разделу II | 97062 | 109129 | 12067 | 12,4 |

| Баланс | 116234 | 127300 | 11066 | 9,5 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставный капитал | 4948 | 4948 | - | - |

| Добавочный капитал | 4455 | 4455 | - | - |

| Резервный капитал | 8614 | 8614 | - | - |

| Нераспределенная прибыль | 76501 | 94690 | 18189 | 23,8 |

| Итог по разделу III | 94518 | 112707 | 18189 | 19,2 |

| IV. Долгосрочные обязательства | 46 | 46 | - | - |

| Итог по разделу IV | 46 | 46 | - | - |

| V. Краткосрочные обязательства | ||||

| Займы и кредиты | 631 | - | -631 | -100,0 |

| Кредиторская задолженность | 21039 | 14547 | -6492 | -30,9 |

| Задолженность участникам по выплате доходов | - | - | - | - |

| Резервы предстоящих расходов | - | - | - | - |

| Итог по разделу V | 21670 | 14547 | -7123 | -32,9 |

| Баланс | 116234 | 127300 | 11066 | 9,5 |

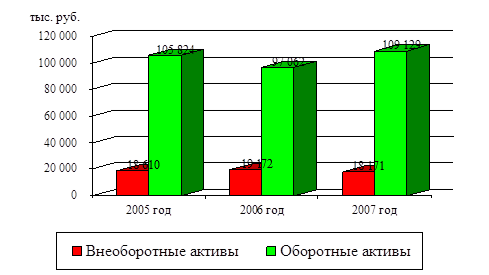

Графически динамика внеоборотных и оборотных активов ОАО «НМУ-3» за 2005 – 2007 гг. представлена на рисунке 2.1.

Из рисунка 2.1 следует вывод о том, что в анализируемом периоде в составе актива баланса ОАО «НМУ-3» преобладают оборотные активы. При практически неизменной величине внеоборотных активов стоимость оборотных активов колеблется от 105824 тыс. рублей до 109129 тыс. рублей.

Рисунок 2.1 - Динамика изменения внеоборотных и оборотных активов ОАО «НМУ-3» за 2005 – 2007 гг.

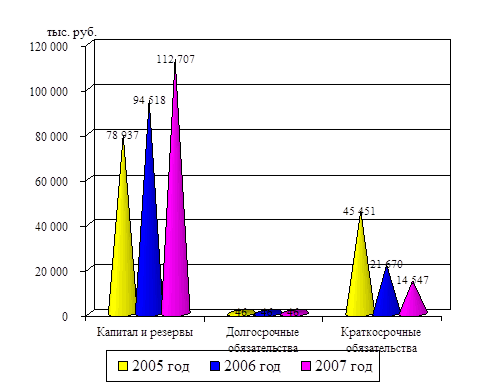

На рисунке 2.2 представлена графически динамика пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг.

Из рисунка 2.2 Динамика изменения пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг. следует вывод о том, что в анализируемом периоде в составе пассива баланса ОАО «НМУ-3» преобладают собственные средства, их стоимость увеличилась с 78937 тыс. руб. до 112707 тыс. рублей. При неизменной величине долгосрочных обязательств краткосрочные обязательства существенно уменьшились с 45451 тыс. рублей до 14547 тыс. рублей.

Вертикальный анализ показывает структуру средств предприятия и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа:

- с одной стороны - переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

- с другой стороны, - относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике.

Рисунок 2.2 - Динамика изменения пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг.

Таблица 2.3 - Вертикальный анализ бухгалтерского баланса ОАО «НМУ-3» за 2005 – 2006 гг.

| АКТИВ | На конец 2005 г., тыс. руб. | На конец 2006 г., тыс. руб. | Структура, процент | ||

| 2005 г. | 2006 г. | Абсолютное отклонение | |||

| I. Внеоборотные активы | |||||

| Основные средства | 18582 | 19140 | 15,0 | 16,5 | 1,5 |

| Отложенные налоговые активы | 28 | 32 | - | - | - |

| Итог по разделу I | 18610 | 19172 | 15,0 | 16,5 | 1,5 |

| II. Оборотные активы | |||||

| Запасы | 32164 | 37214 | 25,8 | 32,0 | 6,2 |

| НДС | 2182 | 317 | 1,8 | 0,3 | -1,5 |

| Дебиторская задолженность | 67814 | 57527 | 54,5 | 49,5 | -5,0 |

| Краткосрочные финансовые вложения | 2000 | 2000 | 1,6 | 1,7 | 0,1 |

| Денежные средства | 1664 | 4 | 1,3 | - | -1,3 |

| Итог по разделу II | 105824 | 97062 | 85,0 | 83,5 | -1,5 |

| Баланс | 124434 | 116234 | 100,0 | 100,0 | |

| ПАССИВ | |||||

| III. Капитал и резервы | |||||

| Уставный капитал | 4948 | 4948 | 4,0 | 4,3 | 0,3 |

| Добавочный капитал | 4455 | 4455 | 3,6 | 3,8 | 0,2 |

| Резервный капитал | 8614 | 8614 | 6,9 | 7,4 | 0,5 |

| Нераспределенная прибыль | 60920 | 76501 | 49,0 | 65,8 | 16,8 |

| Итог по разделу III | 78937 | 94518 | 63,5 | 81,3 | 17,8 |

| IV. Долгосрочные обязательства | 46 | 46 | - | - | - |

| Итог по разделу IV | 46 | 46 | - | - | - |

| V. Краткосрочные обязательства | |||||

| Займы и кредиты | - | 631 | - | 0,6 | 0,6 |

| Кредиторская задолженность | 39347 | 21039 | 31,6 | 18,1 | -13,5 |

| Задолженность участникам по выплате доходов | 104 | - | 0,1 | - | -0,1 |

| Резервы предстоящих расходов | 6000 | - | 4,8 | - | -4,8 |

| Итог по разделу V | 45451 | 21670 | 36,5 | 18,7 | -17,8 |

| Баланс | 124434 | 116234 | 100,0 | 100,0 | |

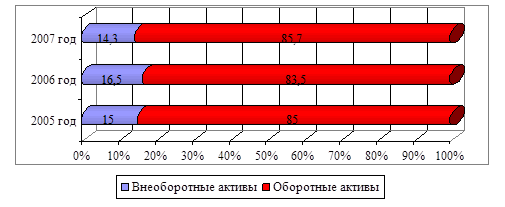

В таблице 2.3 представлен вертикальный анализ баланса на основе данных ОАО «НМУ-3» за 2005 и 2006 гг.. Данные таблицы 2.3 свидетельствуют, что в структуре имущества преобладают оборотные активы 85% на конец 2005 г. и 83,5% на конец 2006 г., т.е. в течение анализируемого периода доля оборотных активов снизилась на 1,5%.

Дебиторская задолженность занимает значительный удельный вес в структуре активов предприятия: 54,5% в начале года, 49,5% в конце года. Необходимо отметить снижение доли дебиторской задолженности на 5%, что может характеризовать улучшение работы с дебиторами. В структуре оборотных активов существенно выросла доля запасов с 25,8% в 2005г. до 32% в 2006г., т.е. выросла доля медленно реализуемых ликвидных средств.

Эта ситуация может привести к замедлению деловой активности и текущей неплатежеспособности организации, так как активы в запасах и дебиторской задолженности отвлечены из оборота. Доля денежных средств незначительна и составит 1,3% на конец 2005 года и 0% на конец 2006 года. Доля внеоборотных активов в стоимости имущества увеличилась с 15% до 16,5%.

В источниках формирования имущества наибольший удельный вес занимают собственные источники. Необходимо отметить увеличение их доли с 63,5% до 81,5%. В том числе удельный вес нераспределенной прибыли увеличился с 49% до 65,8%. Соответственно доля заемных средств сократилась с 36,5% до 18,7%. Уменьшение произошло в основном за счет снижения кредиторской задолженности с 31,6% до 18,1%.

Аналогичным образом выполнен вертикальный анализ баланса ОАО «НМУ-3» за 2006 – 2007 гг.

По данным таблицы 2.4 видно, что структура имущества характеризуется высокой долей оборотных активов: в 2006 году 83,5% и 2007 году 85,7%. Увеличение доли оборотных активов свидетельствует, что сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств. Доля денежных средства увеличилась на 17,8%. Удельный вес запасов в стоимости имущества составил 32% в 2006 году, 35,2% в 2007 году, т.е. увеличился на 3,2%.

Таблица 2.4 - Вертикальный анализ бухгалтерского баланса ОАО «НМУ-3» за 2006 – 2007 гг.

| АКТИВ | На конец 2006г., тыс. руб. | На конец 2007г., тыс. руб. | Структура, процент | ||

| 2006г. | 2007г. | Абсолютное отклонение |

|||

| I. Внеоборотные активы | |||||

| Основные средства | 19140 | 18136 | 16,5 | 14,3 | -2,2 |

| Отложенные налоговые активы | 32 | 35 | - | - | - |

| Итог по разделу I | 19172 | 18171 | 16,5 | 14,3 | -2,2 |

| II. Оборотные активы | |||||

| Запасы | 37214 | 44758 | 32,0 | 35,2 | 3,2 |

| НДС | 317 | 27 | 0,3 | - | -0,3 |

| Дебиторская задолженность | 57527 | 41660 | 49,5 | 32,7 | -16,8 |

| Краткосрочные финансовые вложения | 2000 | - | 1,7 | - | -1,7 |

| Денежные средства | 4 | 22684 | - | 17,8 | 17,8 |

| Итог по разделу II | 97062 | 109129 | 83,5 | 85,7 | 2,2 |

| Баланс | 116234 | 127300 | 100 | 100 | - |

| ПАССИВ | |||||

| III. Капитал и резервы | |||||

| Уставный капитал | 4948 | 4948 | 4,3 | 3,9 | -0,4 |

| Добавочный капитал | 4455 | 4455 | 3,8 | 3,5 | -0,3 |

| Резервный капитал | 8614 | 8614 | 7,4 | 6,8 | -0,6 |

| Нераспределенная прибыль | 76501 | 94690 | 65,8 | 74,4 | 8,6 |

| Итог по разделу III | 94518 | 112707 | 81,3 | 88,6 | 7,3 |

| IV. Долгосрочные обязательства | 46 | 46 | - | - | - |

| Итог по разделу IV | 46 | 46 | - | - | - |

| V. Краткосрочные обязательства | |||||

| Займы и кредиты | 631 | - | 0,6 | - | -0,6 |

| Кредиторская задолженность | 21039 | 14547 | 18,1 | 11,4 | -6,7 |

| Задолженность участникам по выплате доходов | - | - | - | - | - |

| Резервы предстоящих расходов | - | - | - | - | - |

| Итог по разделу V | 21670 | 14547 | 18,7 | 11,4 | -7,3 |

| Баланс | 116234 | 127300 | 100 | 100 | - |

Доля дебиторской задолженности в стоимости имущества снизилась с 49,5% до 32,7%, что характеризует улучшение работы с дебиторами. Доля внеоборотных активов в стоимости имущества снизилась с 16,5% до 14,3%. Доля собственных средств в совокупном капитале составила 81,3% в 2006г. и 88,6% в 2007г. Доля заемных средств уменьшилась с 18,7% до 11,4%. Доля кредиторской задолженности в совокупном капитале в 2006г. составила 18,1% и в 2007г. 11,4%.

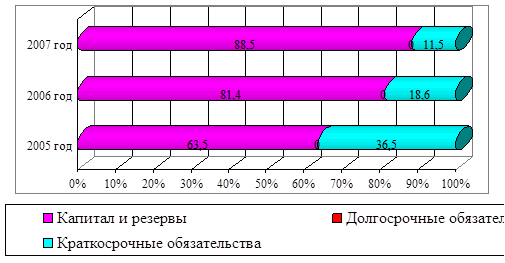

Динамика структуры актива и пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг. представлена на рисунках 2.3 и 2.4.

Рисунок 2.3 - Динамика структуры актива баланса ОАО «НМУ-3» за 2005 – 2007 гг.

Рисунок 2.4 - Динамика структуры пассива баланса ОАО «НМУ-3» за 2005 – 2007 гг.

По данным рисунка 2.4 видно, что наблюдается тенденция роста удельного веса собственного капитала, при снижении краткосрочных обязательств, что может характеризоваться положительно. Доля долгосрочных обязательств на протяжении 3-х лет остается не изменой.

Таким образом, на ОАО «НМУ-3» за 2005 – 2007 гг. произошёл рост имущественного потенциала. Далее необходимо рассмотреть показатели платёжеспособности и выяснить, сможет ли предприятие погасить свои краткосрочные обязательства без нарушений сроков погашения, имеет ли предприятие достаточное количество денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения.

2.2 Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

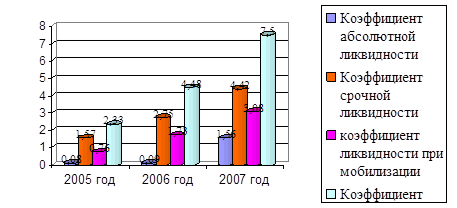

Цель данного анализа - определить способность предприятия оплатить свои краткосрочные обязательства. Согласно представленных в 1 разделе формул 1.3, 1.4, 1.5, 1.6 рассчитываются показатели платежеспособности ОАО «НМУ-3» за 2005 2007гг. Данные расчета представлены в таблице 2.5 Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.5 видно, что коэффициент абсолютной ликвидности в течение анализируемого периода не соответствует нормативному значению, это свидетельствует о том, что у хозяйствующего субъекта отсутствует возможность погасить в ближайшее время краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений.

В 2006г. наблюдается незначительное увеличение данного коэффициента до 0,09. Можно отметить, что предприятие имеет недостаток денежных средств, это вызывает недоверие к данному предприятию со стороны поставщиков материально - технических ресурсов.

Коэффициент срочной ликвидности на конец 2006 года составил 2,75 и на конец 2007 года увеличился до 4,42, однако в течении всего рассматриваемого периода значение коэффициента больше рекомендуемого уровня, следовательно, предприятие при необходимости может рассчитывать на получение кредитов. Показатель срочной ликвидности высок и имеет тенденцию к дальнейшему росту.

Таблица 2.5 - Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Нормативное значение | Отклонение, (+,-) | |

| Исходные данные | 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||||

| ДС | 1664 | 4 | 22684 | |||

| КФВ | 2000 | 2000 | - | |||

| КО | 45451 | 21670 | 14547 | |||

| КДЗ | 67814 | 57527 | 41660 | |||

| З | 32164 | 37214 | 44758 | |||

| НДС | 2182 | 317 | 27 | |||

| РБП | - | - | - | |||

| ОА | 105824 | 97062 | 109129 | |||

| Коэффициент абсолютной ликвидности Кал =(ДС+КФВ)/КО | 0,08 | 0,09 | 1,56 | 0,15-0,3 | 0,01 | 1,47 |

| Коэффициент срочной ликвидности Ксл =(ДС+ +КФВ+КДЗ)/КО | 1,57 | 2,75 | 4,42 | 0,7-0,8 | 1,18 | 1,67 |

| Коэффициент ликвидности при мобилизации Клмс =(З+НДС- РБП)/КО | 0,76 | 1,73 | 3,08 | 0,5-0,7 | 0,97 | 1,35 |

Коэффициент текущей ликвидности Ктл =(ОА-РБП)/КО |

2,33 | 4,48 | 7,50 | 2-3 | 2,15 | 3,02 |

Коэффициент ликвидности при мобилизации средств на конец 2005 года составил 0,76, что характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств, на конец 2006 года – 1,73 и на конец 2007 года увеличился до 3,08, что тоже выше нормативного значения, и характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств.

Коэффициент текущей ликвидности на конец 2005 года составил 2,33, на конец 2006 года увеличился до 4,48 и на конец 2007 года составил 7,50. Показатель также выше нормального значения, т.е. предприятие имеет достаточно средств для покрытия краткосрочных обязательств.

Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг. представлена на рисунке 2.5.

Рисунок 2.5 Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг.

Из рисунка 2.5 видно, что в динамике показателей платежеспособности за анализируемый период в целом существенных изменений не произошло. Внутри изучаемого периода наиболее предпочтительным является 2006 год.

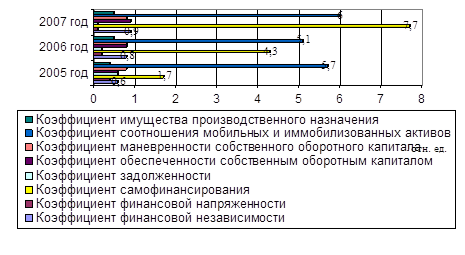

Финансовая устойчивость предприятия характеризуется рациональным управлением собственных и заёмных средств. Используя формулы 1.7 – 1.13, расчет показателей финансовой устойчивости производится в таблице 2.6.

Из таблицы 2.6 видно, что коэффициент финансовой независимости в 2005 году составил 0,6, к концу 2006 года – 0,8 и на конец 2007 года составляет 0,9, т.е. увеличился с 0,6 до 0,9. Наблюдаемая тенденция свидетельствует об укреплении финансовой независимости предприятия от внешних источников, снижении риска финансовых затруднений в будущих периодах. Такая ситуация, с точки зрения кредиторов, увеличивает гарантии выполнения предприятием своих обязательств.

Коэффициент финансовой напряженности в анализируемый период снижается с 0,4 до 0,1. Эта тенденция свидетельствует о снижении финансовой напряженности предприятия.

Таблица 2.6 - Динамика показателей финансовой устойчивости ОАО «НМУ-3» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Нормативное значение | Отклонение, (+,-) | |

| 2006г. к 2005г. | 2007г. к 2006г. | |||||

Коэффициент финансовой независимости Кфн = СК/ВБ |

0,6 | 0,8 | 0,9 | не меньше 0,5 | 0,2 | 0,1 |

| СК | 78937 | 94518 | 112707 | |||

| ВБ | 124434 | 116234 | 127300 | |||

Коэффициент финансовой напряженности Кфн = ЗК/ВБ |

0,4 | 0,2 | 0,1 | не более 0,5 | -0,2 | -0,1 |

| ЗК | 45497 | 21716 | 14593 | |||

Коэффициент самофинансирования Ксф = СК/ЗК |

1,7 | 4,3 | 7,7 | больше или равно 1 | 2,6 | 3,4 |

Коэффициент задолженности Кз = ЗК/СК |

0,6 | 0,2 | 0,1 | более 0,67 | -0,4 | -0,1 |

Коэффициент обеспеченности собственным оборотным капиталом Косок = СОК/ОА |

0,6 | 0,8 | 0,9 | больше или равно 0,1 | 0,2 | 0,1 |

| СОК = СК(III)-ВА(I) | 60327 | 75346 | 94536 | |||

| ОА | 105824 | 97062 | 109129 | |||

Коэффициент маневренности собственного оборотного капитала Кмсок = СОК/СК |

0,8 | 0,8 | 0,8 | 0,2-0,5 | - | - |

Коэффициент соотношения мобильных и иммобилизованных Ксмиа = ОА/ВА |

5,7 | 5,1 | 6,0 | - | -0,6 | 0,9 |

| ОА | 105824 | 97062 | 109129 | |||

| ВА | 18610 | 19172 | 18171 | |||

Коэффициент имущества производственного назначения Кипн = (ВА+З)/ВБ |

0,4 | 0,5 | 0,5 | более или равно 0,5 | 0,1 | - |

| ВА | 18610 | 19172 | 18171 | |||

| З | 34346 | 37531 | 44785 | |||

| ВБ | 124434 | 116234 | 127300 | |||

Коэффициент задолженности в 2005 году составил 0,6, в 2006 году – 0,2, в 2007 – 0,1. Наблюдается снижение коэффициента и свидетельствует о снижении зависимости предприятия от внешних источников, о финансовой устойчивости.

Коэффициент обеспеченности собственным оборотным капиталом на конец 2005 года равен 0,6, в 2006 году увеличивается до 0,8, к концу 2007 года и составляет 0,9, при нормативе больше или равно 0,1. Это свидетельствует о том, что 90% оборотных активов финансируется за счет собственных средств предприятия.

Коэффициент маневренности собственного оборотного капитала составляет 0,8 и остается неизменным в течение анализируемого периода. Данный показатель за исследуемый период имеет значение существенно выше нормального ограничения, что говорит о высоком уровне мобильности собственных средств предприятия.

Коэффициент соотношения мобильных и иммобилизованных активов показывает, сколько оборотных активов приходится на каждый рубль внеоборотных активов. Значение показателя увеличивается с 5,7 до 6,0 Чем выше значение показателя, тем больше средств авансируется в оборотные активы. Коэффициент имущества производственного назначения характеризует долю имущества производственного назначения в активах предприятия. Рекомендуемое значение больше или равно 0,5. На анализируемом предприятии он составляет 0,5. При снижении показателя ниже данного значения необходимо привлечение заемных средств для пополнения источников финансирования деятельности предприятия.

Динамики показателей финансовой устойчивости ОАО «НМУ-3» за 2005 – 2007 гг., представленная на рисунке 2.6., видно, что значение коэффициента самофинансирования за анализируемый период увеличивается. Это указывает на возможность покрытия собственным капиталом заемных средств, высокий уровень мобильности собственных средств предприятия. Коэффициент обеспеченности собственным оборотным капиталам также высок, что свидетельствует о значительной доли собственного оборотного капитала в общей стоимости оборотных активов.

Рисунок 2. 6 - Динамика показателей финансовой устойчивости ОАО НМУ-3» за 2005 – 2007 гг.

Таким образом, показатели финансовой устойчивости ОАО «НМУ-3» свидетельствуют о положительной динамике деятельности предприятия. С точки зрения финансовой устойчивости наиболее благоприятным является 2007 год. Таким образом, исследуемое предприятие в целом является платежеспособным и финансово устойчивым.

2.3 Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

Используя формулы 1.26 – 1.31 рассчитываются показатели деловой активности ОАО «НМУ-3» за 2005-2007 гг. Расчет представлен в таблице 2.7 Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.7 видно, что оборачиваемость всех используемых активов в 2005 году составила 2,7, в 2006 году и в 2007 года коэффициент оборачиваемости активов составил 2,8, что по сравнению с 2006 годом выше 0,1. Каждый рубль активов предприятия оборачивался около трех раз в отчетном году. Наблюдается повышение оборачиваемости активов (с 2,7 до 2,8), что характеризует ускорение оборачиваемости. Продолжительность одного оборота активов в 2005 году составляет 135,2 дней, в 2006 и 2007 гг. – 130,4 дней, что меньше на 4,8 дней.

Коэффициент оборачиваемости оборотных активов на 2005 года составлял 4,27, в 2006 году 3,31 дней. Оборачиваемость оборотных активов в 2007 году составляет 3,21, что по сравнению с 2006 годом ниже на 0,1. Длительность производственного цикла оборотных активов в 2005 году составила 111,6 дней, в 2006 году – 110,27 дней, что меньше на 1,33 дня, так в 2007 году продолжительность оборота мобильных активов составила 113,71, что по сравнению с 2006 годом больше на 3,44 дня.

Коэффициент оборачиваемости собственного капитала в 2005 году составил 4,4, в 2006 году – 3,4, наблюдается снижение на 1,0, в 2007 году – 3,1, что тоже указывает на снижение по сравнению с 2006 годом на 0,3. Наблюдаемая тенденция означает снижение эффективности использования собственного капитала.

Продолжительность одного оборота в 2005г. составила 83 дня, в 2006г. – 107,4, что выше на 24,4. На конец 2007г. уже составило 117,7 по сравнению с 2006г. увеличилось на 10,3 дня.

Коэффициент оборачиваемости дебиторской задолженности в 2005 году составил 5,1, в 2006 году происходит снижение до 5,6, но в 2007 году увеличивается до 8,4. Достаточно высокое значение данного коэффициента подтверждает благоприятную характеристику финансового состояния, а время ее обращения в 2005 году составило 71,6 дней, в 2006 году – 65,2 дней, в 2007 году - 43,5 дней. То есть средний промежуток времени, который требуется для того, чтобы предприятие, реализовав продукцию, получило деньги в 2007 году, равен 65,2 дням.

Таблица 2.7 - Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг.