| Скачать .docx |

Курсовая работа: Аналіз грошового ринку України

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ ТА РІВНОВАГИГРОШОВОГО РИНКУ

1.1Сутність та особливості функціонування грошового ринку

1.2 Попит та пропозиція на гроші

1.3 Графічна модель грошового ринку. Рівновага на грошовому ринку

РОЗДІЛ 2 СТАНОВЛЕННЯ ГРОШОВОГО РИНКУ В УКРАЇНІ

РОЗДІЛ 3 ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ГРОШОВОГО РИНКУ УКРАЇНИ НА СУЧАСНОМУ ЕТАПІ

ВИСНОВОК

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Економічна наука з самого початку свого виникнення досліджувала природу грошей. Мабуть, немає жодного її напрямку, школи, які б не приділяли цьому питанню значної уваги. І це не випадково. З давніх часів люди знали, що придбати чужі товари можна в обмін на свої, чи сплатити за них гроші. За гроші можна купити будь-які товари і в будь-якій кількості. Здавалося б, що за тривалий час свого розвитку економічна наука повинна була б створити єдину теорію грошей, однозначно визначити їх суть та функції.

Актуальність теми дослідження. Як відомо, ринок у найпростішому розумінні - це система економічних відносин з приводу купівлі-продажу товарів. Він представляє сукупність товарного і грошового обороту.

У функціональному розумінні сласний ринок - поняття більш глибоке, комплексне і представляє систему ринків, серед яких найважливіша роль належить грошовому фінансовому) ринку.

Грошовій ринок - це сукупність усіх грошових ресурсів країни, що постійно перемішуються (розподіляються та перерозподіляються) під впливом попиту і пропозиції з боку різних суб'єктів економіки.

Грошовій ринок складається з багатьох потоків, за якими грошові кошти переміщуються від власників заощаджень до позичальників та інвесторів.

Інтернаціоналізація суспільно-економічного життя, перехід до відкритої економіки сприяють приєднанню України до світового господарства, її входженню в світовий економічний простір. Поряд з інтернаціоналізацією відбувається збільшення міжнародних потоків товарів, послуг, капітанів і особливо грошей.

Фінансовій ринок - це ринок, якій опосередковує розподіл грошових коштів серед учасників економічних відносин. За його допомогою мобілізуються віть ні фінансові ресурси і спрямовуються до тих, хто може більш ефективно використати дані кошти. Це сприяє не тільки підвищенню продуктивності та ефективності економіки в цілому, а й поліпшенню економічного добробуту кожного члена суспільства. На фінансовому ринку відбувається пошук засобів для розвитку сфер виробництва та послуг. Головна роль фінансового ринку у сучасній економічній системі полягає в акумуляції заощаджень економічних агентів і використання цих коштів для створення нового капіталу.

Процеси реформування власності супроводжуються структурною перебудовою економіки і обумовлюють створення фондового ринку, як складової фінансових відносин, який забезпечує вільній обіг коштів у вигляді цінних паперів. Фондовій ринок сприяє обігу та раціональному розміщенню фінансових коштів, дає можливість самостійно оцінювати ефективність управління підприємством та створює умови для конкуренції. Фондовій ринок дає необмежені можливості для формування фінансових ресурсів і його роль набуває все більшого значення. В силу цього дослідження проблем формування і функціонування фондового ринку є актуальним і важливим.

Об'єктом дослідження курсової роботи є теоретичні засади грошового ринку.

Предмет дослідження - аналіз грошового ринку України.

Метою курсової роботи є дослідження та аналіз грошового ринку.

Мета роботи зумовлює виконання таких завдань:

- дослідити поняття та особливості функціонування грошового ринку;

- здійснити аналіз грошового ринку України в ракурсі обертання його основних інструментів;

- визначити недоліки в діяльності грошового ринку України та запропонувати можливі шляхи їх усунення.

Тема дослідження має не лише теоретичне, суто пізнавальне, але і практичне значення.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ ТА РІВНОВАГИ ГРОШОВОГО РИНКУ

1.1Сутність та особливості функціонування грошового ринку

Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар.

Специфіка грошей як абсолютно ліквідного товару зумовлює істотну специфіку їх переміщення між суб'єктами грошового ринку, а також усіх інструментів та самого механізму функціонування цього ринку. Традиційні поняття "продаж" і "купівля", що склалися на товарних ринках, неприйнятні для грошового ринку. Самі гроші виступають тут зовсім в іншому статусі порівняно з товарними ринками. Іншого змісту набувають і такі ринкові явища, як ціна, попит, пропозиція. Передача грошей від одного суб'єкта грошового ринку до іншого набуває сенсу лише тоді, коли у одного з них вони є вільними і немає потреби їх витрачати на купівлю матеріальних благ, а в іншого їх немає взагалі і немає матеріальних благ, від продажу яких потрібні гроші можна було б одержати. Здійснюється така передача або у формі прямої позички під зобов'язання повернути кошти у встановлений строк, або у формі купівлі особливих фінансових інструментів (облігацій, акцій, векселів, депозитних сертифікатів тощо). Таку передачу грошей лише умовно можна назвати купівлею чи продажем.

Ця умовність виявляється передусім у тому, що власник грошей (продавець) при передачі їх своєму контрагентові не втрачає права власності на відповідну суму грошей (а тільки право розпоряджатися ними) і може повернути їх у своє розпорядження на заздалегідь визначених умовах. Більше того, у момент передачі грошей контрагенту продавець не одержує їх реального еквівалента, тобто продаж грошей не є еквівалентною операцією, як на товарних ринках. Відповідно покупець грошей не одержує на них права власності, а тільки право розпорядження ними як ліквідністю, і то тимчасово, на певний період. Тому покупець грошей не відчужує на користь продавця еквівалентну суму вартості в товарній формі.

Принципово змінюються статус грошей і цілі їх купівлі-продажу на грошовому ринку. З допоміжного засобу обігу товарів на товарних ринках гроші перетворюються тут у визначальний об'єкт ринкових відносин, у їх самоціль. На грошовому ринку власник грошей хоче передати їх у чуже розпорядження прямо, а не в обмін на реальне благо, а покупець хоче одержати їх у своє розпорядження на таких же засадах. Тому на цьому ринку вартість переміщується між його суб'єктами лише в грошовій формі, в односторонньому порядку з поверненням до власника. А метою такого переміщення грошей стає одержання додаткового доходу, а не купівля-продаж товарної вартості. Продавець грошей прагне одержати додатковий дохід, що називається процентом (процентним доходом), як плату за тимчасову відмову від користування цими грошима і передачу цього права іншій особі. Покупець грошей має намір одержати додатковий дохід від розширення виробничої чи комерційної діяльності, використавши отриману у своє розпорядження додаткову суму грошей.

Завдяки вказаним особливостям грошового ринку продаж грошей тут виступає у формі передачі цих грошей їх власниками своїм контрагентам у тимчасове користування в обмін на такі інструменти, які надають їм можливість зберегти право власності на ці гроші - відновити право розпорядження ними та одержати процентний дохід. Відповідно купівля грошей є формою одержання суб'єктами ринку у своє розпорядження певної суми грошей в обмін на вказані інструменти.

Інструменти грошового ринку, обслуговуючи переміщення грошей між його суб'єктами, самі набувають певної вартості і можуть ставати об'єктом купівлі-продажу у формі цінних паперів. У зв'язку з цим можна говорити про специфічний ринок цінних паперів, який є однією з форм існування грошового ринку. Потенційно в цінний папір може перетворитися будь-який інструмент грошового ринку. Проте економічно доцільною подібна трансформація може бути тільки для інструментів середньої та довгострокової дій. Якраз їх власники, що продали свої гроші на тривалий строк, частіше змушені продавати їх на ринку, не дочекавшись закінчення терміну дії, щоб повернути гроші у свій оборот, ніж власники інструментів короткої дії. Це стосується, зокрема, акцій, державних і корпоративних облігацій, казначейських векселів, деривативів, довгострокових депозитних сертифікатів, іпотечних зобов'язань тощо.

Усі види інструментів грошового ринку можна виділити у такі три групи: позичкові угоди, включаючи й депозитні, на підставі яких здійснюються відносини банків з їх клієнтами щодо формування і розміщення кредитних ресурсів; цінні папери, з допомогою яких реалізуються переважно прямі відносини між продавцями і покупцями грошей; валютні цінності, які використовуються у взаємовідносинах між власниками двох різних валют.

Умовний характер має і ціна на грошовому ринку. Ціна грошей має форму процента (процентного доходу) на позичені чи залучені кошти, що істотно відрізняє її від звичайної ціни на товарних ринках. Розмір процента визначається не величиною вартості, яку містять у собі куплені (позичені чи залучені) гроші, а їх споживною вартістю - здатністю приносити покупцю додатковий дохід чи блага, необхідні для задоволення особистих чи виробничих потреб. Чим більшою буде ця здатність і чим довше покупець користуватиметься одержаними грошима, тим більшою буде сума його процентних платежів.

Незважаючи на істотні відмінності основних елементів грошового і товарного ринків, механізми їх взаємодії, зокрема попиту, пропозиції і ціни, на кожному з цих ринків однакові. На грошовому ринку, як і на товарному, діють сили попиту і пропозиції, а механізм їх урівноваження забезпечує стабільність процента як ціни грошей. Це й дало підстави назвати грошовим ринком ту специфічну сферу грошових відносин, де здійснюється перелив грошових коштів на без еквівалентній, але зворотній основі.

Для розуміння сутності грошового ринку важливе значення має визначення його суб'єктів. Суб'єктами цього ринку є юридичні та фізичні особи, які здійснюють операції купівлі-продажу грошей. Усі ці операції можна розділити на три групи: з продажу грошей, з купівлі грошей і посередницькі. В операціях з продажу грошей беруть участь сімейні господарства, фірми і структури державного управління, в операціях з купівлі грошей - ті самі економічні суб'єкти: фірми, сімейні господарства, структури державного управління. У посередницьких операціях ключовими суб'єктами є так звані фінансові посередники - банки, інвестиційні та фінансові компанії, страхові компанії, пенсійні фонди, кредитні товариства тощо. Усі вони спочатку акумулюють у себе грошові кошти, купуючи їх у продавців, а потім від свого імені розміщують їх, пропонуючи покупцям. Особливе місце серед суб'єктів грошового ринку займають центральні банки. Будучи банками банків, вони можуть обслуговувати міжбанківські відносини на грошовому ринку, наприклад здійснювати операції рефінансування, регулювати міжбанківські операції, валютні операції тощо.

Підсумовуючи розгляд сутності грошового ринку, слід зауважити, що це питання є дискусійним і недостатньо висвітленим у літературі. У радянській літературі грошовий ринок ототожнювали або з ринком позичкових капіталів, або з ринком короткострокових фінансових активів. У західній літературі грошовий ринок нерідко ототожнюють з фінансовим ринком. З таким підходом можна погодитися, якщо сам фінансовий ринок трактувати широко - як особливий сектор ринку, на якому формуються і балансуються попит і пропозиція на всі види фінансових активів, а значить, і на гроші. Саме такої точки зору дотримується англійський економіст Л. Харріс, який ставить знак рівності між грошовим і фінансовим ринками і з цих позицій аналізує класичну та кейнсіанську моделі грошового ринку. Цей підхід поступово утверджується й у вітчизняній літературі. Так, А. Гальчинський розглядає грошовий ринок як самостійний механізм, за допомогою якого урівноважуються попит і пропозиція на гроші. Як і Л. Харріс, А. Гальчинський основну увагу приділяє механізму формування попиту і пропозиції на гроші.

У фундаментальному американському підручнику Ф. С. Мишкіна "Економіка грошей, банківської справи і фінансових ринків" поняття грошового ринку взагалі не згадується. Автор оперує лише поняттям фінансового ринку, ототожнюючи його з ринком цінних паперів. Подібний підхід властивий і для українського підручника "Інвестиції", автор якого - М. Мертенс - ототожнює фінансовий ринок з ринком цінних паперів. При такому підході грошовий ринок як самостійний об'єкт аналізу зникає з поля зору дослідників, що істотно обмежує можливості пізнання закономірностей функціонування монетарної сфери.

1.2 Попит та пропозиція на гроші

Попит на гроші - одне з ключових і найскладніших явищ ринку грошей. Його вивчення виявилося центральною проблемою сучасної теорії грошей, а успіхи в його пізнанні визначали розвиток цієї теорії в XX ст., відкривали можливості ефективного регулювання ринку грошей через механізми та інструменти грошово-кредитної політики. В Україні, де тільки формується цей ринок освоюються механізм та інструменти грошово-кредитної політики, вивчення попиту на гроші набуває особливого теоретичного та практичного значення.

Поняття попиту на гроші. На відміну від звичайного попиту на товарних ринках, який формується як потік куплених товарів за певний період, попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб'єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб'єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності.

Трактування попиту на гроші як явища залишку зумовлює істотну відмінність його від попиту на дохід, що є явищем потоку. Хоч ці два явища тісно переплітаються, проте вони не збігаються ні за обсягами, ні за напрямами і динамікою руху. Наприклад, економічний суб'єкт хоче мати в цьому місяці дохід 10 тис. грн., а запас грошей на кінець місяця - 4,0 тис. грн. Якщо на початку місяця у нього не було запасу грошей, то це означатиме, що його попит на гроші зріс на 4,0 тис. грн. Для його задоволення з доходу 10,0 тис. грн. він повинен витратити на поточні потреби 6,0 тис. грн., а 4,0 тис. грн. відкласти в запас. Проте він може задовольнити свій попит на гроші й іншим шляхом, наприклад, продавши частину наявних у його портфелі активів, що не належать до запасу грошей, зокрема акції, автомобіль чи квартиру, а виручку помістити в запас. Це значить, що попит на гроші не тільки по суті відрізняється від попиту на дохід, а й має відносно самостійні джерела задоволення.

Попит на гроші і швидкість обігу грошей. Попит на гроші тісно пов'язаний зі швидкістю обігу грошей обернено пропорційною залежністю: у міру зростання попиту на гроші кожна грошова одиниця, що є в обороті, довше перебуватиме у розпорядженні окремого економічного суб'єкта, повільнішим буде її обіг, і навпаки. З цієї залежності випливають висновки, що мають важливе практичне значення:

* оскільки попит на гроші - явище динамічне, то і швидкість обігу грошей не може бути постійною;

* зростання швидкості обігу грошей унаслідок падіння попиту на гроші може компенсувати дефіцит платіжних засобів при зниженні рівня монетизації валового національного продукту і послабити кризу неплатежів;

* падіння швидкості обігу грошей через зростання попиту на них послаблює вплив збільшення маси грошей в обороті на кон'юнктуру ринків, гальмує його інфляційні наслідки;

* у парі "попит - швидкість" визначальним є попит на гроші, а похідним - швидкість їх обігу. Тому фактори зміни попиту на гроші об'єктивно впливають і на швидкість їх обігу. Проте це не виключає зворотного впливу зміни швидкості обігу грошей на динаміку їх попиту. Наприклад, якщо суто організаційними заходами (збільшення частоти виплат доходів, підвищення дохідності короткострокових фінансових інструментів, удосконалення системи розрахунків тощо) забезпечується прискорення обігу грошей, то це вплине і на формування попиту на них, особливо на його транс активну складову.

Мотив завбачливості зводиться до того, що юридичні і фізичні особи бажають мати запас грошей як ресурс купівельної спроможності, з тим щоб у будь-який час мати можливість задовольнити свої непередбачувані потреби чи скористатися перевагами несподіваних можливостей.

Непередбачувані потреби в грошових витратах зумовлюються переважно надзвичайними подіями - хвороба членів сім'ї, поломка автомобіля чи інших дорогих предметів вжитку (холодильники, комп'ютери тощо), аварії на виробництві, необхідність запровадження новітніх вузлів чи деталей замість застарілих тощо. Задоволення подібних потреб економічних суб'єктів рівноцінне гарантії їх безпеки, має надзвичайно важливе значення для їх життєдіяльності і пояснює їх бажання мати в наявності певний запас грошей. Такий запас має переважно страхове призначення.

У діяльності економічних суб'єктів трапляються також несподівані події, які не викликають непередбачуваних витрат, а навпаки, відкривають можливість їх скоротити й одержати непередбачуваний дохід. З'являється несподівана можливість поліпшити своє фінансове становище. Для цього теж потрібно мати певний запас грошей, наприклад, щоб негайно купити потрібний товар у разі раптового зниження цін, чи за низьких ринкових цін придбати цінні папери з наміром продати їх, коли вони подорожчають, чи здійснити взагалі вигідну купівлю про запас за сприятливої кон'юнктури тощо. В усіх подібних випадках рушійною силою накопичення грошей теж є мотив завбачливості.

Сформований за цим мотивом запас грошей є запасом купівельної спроможності, і з цього погляду він подібний до операційного запасу, тобто має трансформаційне призначення - забезпечити безперервну реалізацію товарів та послуг. Тому його можна розглядати як складову трансформаційного запасу. Водночас запас грошей за мотивом завбачливості більш довготривалий, ніж операційний запас, і тому може використовуватися для одержання додаткового доходу через розміщення в довгострокові депозити, цінні папери, тощо.

Активи у формі запасів фінансових інструментів можуть приносити значний дохід, проте одержання його пов'язане з істотними ризиками. Якщо доходи від фінансових інструментів недостатньо високі чи знижуються при відчутних ризиках, пов'язаних з їх одержанням, то альтернативна вартість зберігання грошей знизиться, економічним суб'єктам буде вигідно мати запаси грошей, і їх попит на гроші зростатиме. І навпаки, при високих чи зростаючих доходах від фінансових інструментів та стабільності їх ризиковості альтернативна вартість грошей зростатиме, вони будуть віддавати перевагу накопиченню запасів цих інструментів і попит на гроші знижуватиметься.

Після Кейнса його ідея спекулятивного попиту на гроші набула істотного розвитку в працях Тобіна, Баумола та інших економістів. Зокрема, вони довели, що спекулятивний мотив впливає на весь обсяг попиту на гроші, тобто і на трансакційну, і на завбачливу його складові. Такий підхід істотно розширює роль процента як фактора формування попиту на гроші. Новим є також визнання фінансового ризику як мотиваційного чинника впливу на попит на гроші. Воно помітно послабило роль процента, оскільки зростання процентного доходу супроводжується зростанням ризику його одержання. Тому інтерес економічних суб'єктів до одержання доходів може нейтралізуватися зростаючою загрозою втрат від ризику і вони можуть віддати перевагу накопиченню грошей навіть при зростанні доходу від альтернативних активів.

Трактування Фрідмана пов'язане з трактуванням Кейнса і є його подальшим розвитком у тому плані, що попит на гроші мотивується не тільки зміною процентного доходу на облігації, як стверджував Кейнс, а й багатьма іншими чинниками (процентним доходом за вкладами, рівнем інфляції, доходом за акціями). Відмінність трактування Фрідмана полягає в основному у його висновках, згідно з якими вплив зміни процента на попит на гроші не настільки значний, як це вважав Кейнс, бо зростання процентної ставки зачіпає не лише альтернативну вартість грошей, а й очікувані доходи на грошові вклади та інші активи і співвідношення їх рівнів може істотно не змінитися. Тому і відповідний мотив до накопичення грошей істотно не змінюється.

Але це не означає, що мотив до накопичення запасу грошей, який зумовлюється процентним доходом, зовсім зникає. Представники всіх сучасних теорій грошей визнають альтернативну вартість зберігання грошей (готівки та поточних рахунках), її вплив на бажання мати такий запас грошей і на попит на гроші в цілому. У цьому мотиві істотно послаблений спекулятивний аспект і посилений аспект дохідності активів взагалі. Тому цей мотив краще назвати мотивом капіталізації. У міру зростання процента та інших доходів на активи бажання суб'єктів мати високодохідні активи буде посилюватися, а попит на високоліквідні форми грошей (попит на гроші), навпаки - послаблюватиметься.

Зміна обсягу валового національного продукту, у свою чергу, визначається двома самостійними чинниками - динамікою рівня цін та рівня реального обсягу виробництва, кожний з яких може діяти незалежно один від одного. Наприклад, абсолютний рівень цін може зростати при незмінному обсязі реального виробництва, і навпаки, останній може зростати при незмінному рівні цін чи обидва показники можуть зростати водночас, але різними темпами. Тому зміну абсолютного рівня цін та реального обсягу виробництва можна розглядати як самостійні чинники впливу на попит на гроші. Вплив кожного з цих чинників є прямо пропорційним - у міру зростання цін чи/та збільшення фізичного обсягу виробництва відповідно зростатиме попит на гроші, а при їх зниженні попит буде скорочуватися. Залежність МД від указаних двох чинників можна формалізувати як:

МД =f (Y, P),

де Y - фізичний обсяг ВНП, Р - рівень цін.

При макроекономічному підході до аналізу попиту на гроші з'являється третій чинник - швидкість обігу грошей. Чим вища швидкість обігу грошей, тим меншим буде попит на гроші, і навпаки. Тобто вплив цього показника на попит обернено пропорційний. Оскільки швидкість обігу грошей формується під впливом багатьох чинників, то всі вони опосередковано теж впливають на попит на гроші. Проте прибічники такого підходу до аналізу попиту на гроші вважають, що швидкість обігу грошей є відносно стабільною, тому її вплив на попит мало відчутний. Через це у своїх теоретичних висновках вони абстрагуються від цього чинника. Тому до формули попиту на гроші чинник швидкості, як правило, не входить.

При мікроекономічному підході до аналізу попиту на гроші швидкість обігу грошей зникає з поля зору. Замість неї використовується чинник зміни норми процента. Така трансформація чинників не випадкова. Адже швидкість обігу грошей - явище потоку, і воно не кореспондує з попитом на гроші, який є явищем залишку. Попит на гроші скоріше кореспондує з тривалістю зберігання їх запасу індивідом, яка є протилежним швидкості показником руху грошей: чим довше вони зберігаються в індивідів, тим більшим буде їх залишок і тим рідше вони передаватимуться одним індивідом іншому. А тривалість зберігання залежить від зміни очікуваного доходу на менш ліквідні (альтернативні грошам) активи, у тому числі й унаслідок зміни норми процента: у міру зростання очікуваного доходу (норми процента) на альтернативні грошам активи тривалість зберігання буде скорочуватися і попит на гроші знижуватися, а в міру зниження очікуваного доходу - зростати. Вплив цього чинника на попит виражається формулою: МД = f(R), де R - норма доходу на капіталізовані активи, яка значною мірою залежить від норми процента.

З інфляційними очікуваннями тісно переплітаються очікування погіршення кон'юнктури ринків взагалі, зокрема скорочення товарної пропозиції, посилення товарного дефіциту, погіршення якості продукції тощо. В усіх цих випадках економічні суб'єкти віддадуть перевагу накопиченню багатства у товарній формі, а не в грошовій, і попит на гроші скоротиться.

З урахуванням новітніх чинників впливу на попит формулу його можна записати у такому вигляді:

![]() ,

,

де ¡ — реальний обсяг ВНП;Р — середній рівень цін;R — рівень очікуваного доходу на альтернативні грошам активи;В — обсяг багатства;І — рівень інфляції;О — очікування змін ринкової кон’юнктури.

Графічне зображення попиту на гроші. Щоб краще зрозуміти функціональну залежність між основними чинниками, що визначають попит на гроші, зобразимо їх у вигляді кривих у системі координат, як це показано на рис. 1.1.

По вертикалі системи координат відображена норма (в %) очікуваного доходу на альтернативні грошам активи, включаючи норму депозитного процента. Зміна цієї норми означає зміну альтернативної вартості зберігання грошей у формі, яка не приносить доходу. По горизонталі відображений обсяг попиту на гроші в млрд. грн. Сукупність кривих МД, МД1, MД2 відображає функціональну зміну попиту на гроші залежно від двох груп чинників: зміни номінального обсягу ВНП та зміни норми очікуваного доходу (тобто альтернативної вартості зберігання грошей). Криві ПК, ПК1 і ПК2 відбивають зміну поточної каси як трансакційної складової попиту на гроші.

З наведеного вище графічного зображення попиту на гроші чітко видно два різні характери його руху:

* у вигляді переміщення самої кривої попиту - уверх і вправо чи вниз і вліво, що свідчить про еластичність попиту на гроші від номінального обсягу валового продукту;

* у вигляді руху точки попиту по його кривій - уверх і вліво чи вниз і вправо, що свідчить про еластичність попиту на гроші від процента та інших очікуваних доходів на активи. Ці два види руху потрібно чітко розрізняти, але розглядати у взаємозв'язку, щоб мати завершену картину динаміки попиту на гроші.

Рис. 1.1. Графік кривої попиту на гроші.

Особливості формування попиту на гроші в умовах перехідної економіки України. Розглянуті вище мотиви, чинники та закономірності руху попиту на гроші можна вважати класичними в тому плані, що вони широко визнані у світовій літературі як об'єктивно діючі в розвинутій ринковій економіці. Найповніше вони можуть виявлятися в умовах стабільної і добре розвинутої банківської системи, високо розвинутого ринку цінних паперів, лібералізованого ціноутворення, у тому числі формування процента, вільного руху грошей по каналах обороту, низької ризиковості грошових операцій тощо. Все це забезпечує економічним суб'єктам можливість найповніше реалізувати свою мотивацію до накопичення запасів грошей.

В умовах перехідної економіки України всі перелічені умови перебувають у процесі формування, причому в його початковій стадії. Тому всі класичні чинники впливу на попит на гроші діють у деформованому вигляді.

У перехідній економіці діють й інші чинники, що визначають особливий характер формування попиту на гроші. Проте дія всіх таких чинників буде поступово послаблюватися, і вирішального значення набуватимуть класичні чинники. Тому вивчення механізму попиту на гроші має важливе значення для практики регулювання грошового обороту як у сучасних умовах, де його закономірності істотно деформовані, так і на перспективу, де вони діятимуть у більш чистому вигляді.

Пропозиція грошей - друга сила, що у взаємодії з попитом визначає кон'юнктуру грошового ринку. Як і попит на гроші, пропозиція їх є явищем залишку. Суть пропозиції грошей полягає в тому, що економічні суб'єкти в будь-який момент мають у своєму розпорядженні певний запас грошей, які вони можуть за сприятливих обставин спрямувати в оборот.

На рівні окремого економічного суб'єкта пропозиція грошей взаємодіє з попитом на гроші як його альтернатива. Якщо фактичний запас грошей окремого індивіда перевищує його попит на гроші, а це можливо при зростанні альтернативної вартості зберігання грошей, то цей індивід пропонуватиме частину свого запасу грошей на ринок до продажу. І навпаки, при перевищенні попиту над наявним запасом індивід буде купувати їх на ринку чи іншими способами задовольняти попит. Тому на цьому рівні пропозиція і попит постійно чергуються - при зростанні рівня процента економічний суб'єкт виступатиме на ринку з пропозицією грошей, а при зниженні - з попитом на гроші.

На макроекономічному рівні пропозиція грошей формується дещо по-іншому. Вважається, що всі економічні суб'єкти одночасно не можуть запропонувати на ринку грошей більше від наявного у них запасу грошей. Тобто фактична маса грошей в обороті є природною межею пропозиції грошей. Ніякі стимулюючі фактори, наприклад зростання процента, не можуть збільшити пропозицію грошей понад цю межу. Якщо ж виникає потреба збільшити пропозицію понад цю межу, що можливо при зростанні сукупного попиту на гроші, то це можна зробити тільки додатковою емісією грошей в оборот. Тому будь-яка емісія грошей розглядається як зростання пропозиції грошей на грошовому ринку, а вилучення грошей з обороту - як скорочення пропозиції грошей.

Визнання емісії грошей вирішальним чинником зміни пропозиції грошей надає останній характеру екзогенного явища, рух якого визначається не внутрішньо економічними процесами чи мотивацією самих економічних суб'єктів, а зовнішніми чинниками, що лежать у сфері банківської діяльності. Посилаючись на екзогенність пропозиції грошей, окремі автори роблять спроби відірвати рух пропозиції грошей від руху попиту, надати йому самостійного значення. Подібний підхід загрожує розривом двох складових грошового ринку - попиту і пропозиції, втратою об'єктивних меж зміни пропозиції грошей, переходом на позиції суб'єктивізму і волюнтаризму в грошово-кредитній політиці.

Отже, є підстави вважати, що ті чинники, які визначають зміну попиту на гроші, у кінцевому підсумку визначають межі зміни пропозиції грошей. Спробу знайти якісь інші чинники, що визначають обсяг пропозиції грошей, не зачіпаючи попиту на гроші, відкривають шлях до вольових рішень у монетарній політиці. Адже будь-які емісійні вливання (збільшення пропозиції грошей) можуть бути виправдані необхідністю фінансове забезпечити певні "гострі" потреби суспільства, виробничого інвестування, підтримання пріоритетних виробництв тощо. При цьому потреби самого обороту, тобто попит на гроші, будуть проігноровані і стабільність грошей буде підірвана.

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції грошей формується зусиллями чотирьох груп суб'єктів: центрального банку, комерційних банків, а також банківських вкладників та позичальників. Це робить управління пропозицією грошей досить складним завданням. Щоб вивести пропозицію грошей на запланований рівень, не досить відповідно відрегулювати грошову базу. Для цього треба ще й забезпечити відповідне мультиплікативне зростання депозитів під впливом усіх перелічених вище чинників.

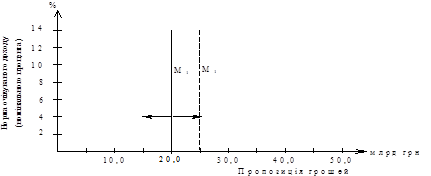

Графічне зображення пропозиції грошей. Оскільки пропозиція грошей як явище екзогенне формується насамперед банківською системою, графічне зображення кривої пропозиції в системі координат буде залежати від тактичних цілей грошово-кредитної політики. Якщо тактичною ціллю цієї політики є підтримання на незмінному рівні маси грошей в обороті при вільному русі процентної ставки, то крива пропозиції грошей матиме такий вигляд (рис. 1.2).

Рис. 1.2 Крива пропозиції грошей при орієнтації монетарної політики на підтримання маси грошей в обороті на незмінному рівні

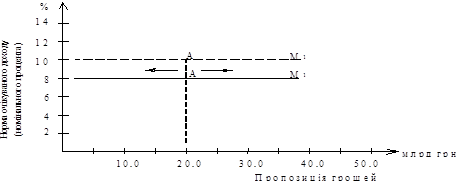

Якщо грошово-кредитна політика визнає за тактичну ціль утримання на незмінному рівні процентної ставки при вільному русі грошової маси, то крива пропозиції набуде такого вигляду (рис. 1.3.).

Рис. 1.3. Крива пропозиції грошей при орієнтації монетарної політики на підтримання процентної ставки на незмінному рівні.

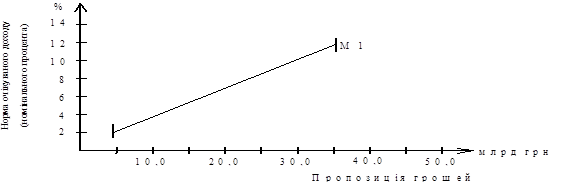

Рис. 1.4. Крива пропозиції грошей при орієнтації монетарної

політики на одночасну зміну маси грошей і процентної ставки.

1.3 Графічна модель грошового ринку. Рівновага на грошовому ринку

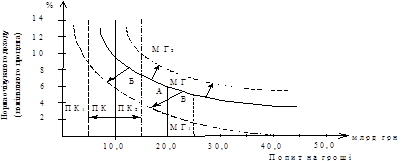

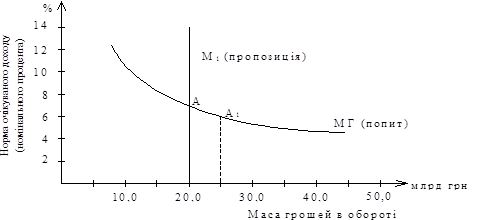

Якщо дві криві - попиту і пропозиції - накласти одну на Другу в одній системі координат, то одержимо завершену графічну модель грошового ринку. У ній попит і пропозиція подаються у взаємодії і визначається результат цієї взаємодії: рівень їх урівноваження та норма рівноважної ставки процента, що відповідає цьому рівню (рис. 1.5).

![]()

![]()

Рис. 1.5. Графічна модель ринку грошей.

Криві попиту (МД) і пропозиції (М1) перетинаються в точці А, якій адекватні маса грошей в обороті на суму 4,0 млрд. грн. та ставка очікуваного доходу (номінального процента) на рівні 8%. Це значить, що економічні суб'єкти в даній економічній ситуації бажають мати у своєму розпорядженні грошей на суму 4,0 млрд. грн., а банківська система може забезпечити пропозицію грошей на цьому ж рівні, щоб урівноважити попит і пропозицію. За цієї умови ставка процента (очікуваного доходу) стабілізується на рівні 8% . Цей рівень є рівноважною ставкою процента, яка буде задовольняти вимоги обох сторін ринку: покупці зможуть сформувати потрібний їм запас грошей, що дорівнює 4,0 млрд. грн., і будуть його тримати на руках, а продавці зможуть розмістити наявний у них запас грошей за прийнятною ставкою процента.

Ні за якої іншої ставки процента подібна зрівноваженість попиту і пропозиції неможлива. Припустимо, що якимось чином удалося в цій ситуації встановити ставку процента на рівні 6%, тобто нижчій від рівноважної. Реакцією на цю зміну буде зниження альтернативної вартості зберігання грошей і зростання попиту на гроші - точка попиту зміститься по кривій попиту вправо в положення A1 (при тому, що точка пропозиції залишиться в попередньому положенні А). Збільшення попиту на гроші виявиться в посиленні вимог економічних суб'єктів до банків надати їм грошові позички. Проте банки не зможуть задовольнити цих вимог, оскільки їхні резерви залишилися незмінними. Окремі банки спробують закупити додаткові резерви на міжбанківському ринку, і між банками посилиться конкурентна боротьба за ресурси. Наслідком цієї боротьби стане зростання процентної ставки доти, доки вона не досягне попереднього (рівноважного) рівня. Але в міру наближення ставки до цього рівня буде зростати альтернативна вартість грошей і скорочуватися попит на гроші. Як тільки ставка досягне 8%, увесь додатковий попит на гроші зникне і всі показники займуть рівноважне положення: попит і пропозиція - 4 млрд. грн., ставка процента - 8%.

Порушену рівновагу ринку можна було "заспокоїти" іншим способом - збільшенням пропозиції грошей до нового рівня попиту. Для цього центральний банк повинен збільшити резерви комерційних банків, купивши у них відповідну масу цінних паперів чи збільшивши рефінансування. За рахунок додаткових резервів банки задовольнили б додатковий попит на гроші, і рівновага відновилась би. Але рівень її був би зовсім іншим - обсяг грошової маси зросте до 5 млн грн., а ставка процента знизиться до 6%. Проте така рівновага може мати негативні наслідки для реальної економіки, насамперед для товарних ринків, де значно зросте платоспроможний попит.

Порушення рівноваги на грошовому ринку може обумовлюватися також чинниками, які діють на боці пропозиції грошей та на боці попиту на гроші. У цих випадках рівновага може відновитися тільки на інших рівнях як процента, так і грошової маси.

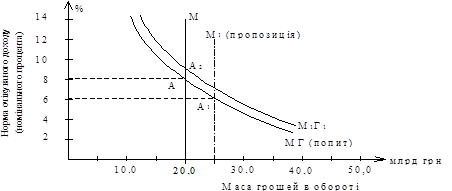

Вплив на ринок змін у пропозиції грошей. Припустимо, що за умови урівноваженості грошового ринку в точці А, що відповідає 8% номінального процента і 4,0 млрд. грн. грошової маси, Центральний банк приймає рішення збільшити пропозицію грошей до 5,0 млрд. грн. Фактичний коефіцієнт мультиплікації депозитів становить 2,0. За цієї умови центральному банку достатньо купити у комерційних банків цінних паперів на 0,5 млрд. грн., щоб збільшити загальну масу грошей (пропозицію) на 1,0 млрд. грн., тобто до запланованого рівня. Унаслідок додаткової пропозиції грошей її крива М1 на графічній моделі зміститься вправо в точку, що адекватна 5,0 млрд. грн. (рис. 1.6).

Рис. 1.6. Вплив на ринок змін у попиті і пропозиції грошей.

При незмінному попиті на гроші точка перетину кривих попиту і пропозиції зміститься вниз вправо по кривій МД у позицію A1 яка й визначить новий рівень рівноваги на грошовому ринку: ставка процента знизиться до 6%, маса грошей збільшиться до 5,0 млрд. грн. Тільки за цих параметрів кон'юнктура грошового ринку стабілізується і встановиться нова рівновага попиту і пропозиції в точці A1 .

Які ж конкретні процеси в реальній дійсності спричинили ці зміни в моделі грошового ринку?

Одержавши додаткові резерви завдяки продажу центральному банку цінних паперів на 0,5 млрд. грн., комерційні банки захочуть вкласти їх в дохідні активи і насамперед запропонують у позички на міжбанківському ринку. Додаткова пропозиція ресурсів підштовхне вниз процентну ставку на цьому ринку, а згодом і процентну ставку по всіх банківських позичках. Зниження процентної ставки викличе падіння альтернативної вартості зберігання грошей в економічних суб'єктів, унаслідок чого почне зростати їх попит на гроші, що виявиться в збільшенні замовлень на одержання позичок. І будуть вони зростати одночасно зі зниженням процентної ставки доти, доки попит не досягне нового рівня пропозиції грошей, тобто 5,0 млрд. грн. У цій точці настане рівновага попиту і пропозиції, а процентна ставка стабілізується на рівні 6%.

Центральний банк може прийняти рішення про зменшення пропозиції грошей на урівноваженому ринку, щоб вирішити певні макроекономічні завдання. Цього можна досягти продажем цінних паперів на відкритому ринку, що призведе до скорочення надлишкових резервів комерційних банків і зменшення їхніх можливостей надавати позички своїм клієнтам. У разі збереження попиту на гроші, а отже і на банківські позички, на попередньому рівні, скорочення кредитних ресурсів банків призведе до ужорсточення банківського кредитування, передусім до підвищення позичкового процента. Конкуренція між економічними суб'єктами за банківські позички надасть цьому процесу тривалого характеру, поки процент не досягне нового рівноважного рівня, адекватного новим обсягам попиту і пропозиції, які скоротяться порівняно з попередніми. Крива пропозиції зміститься вліво, а точка рівноваги - вліво і вверх по кривій попиту і займе позицію А.

Вплив на ринок змін у попиті на гроші. На відміну від пропозиції попит на гроші не може змінитися за бажанням банківської системи. Для цього потрібно, щоб у самій реальній економіці визріли необхідні передумови і чинники. Одним із таких чинників може бути зростання ВНП і національного доходу. У цьому випадку неминуче зросте попит на гроші, насамперед збільшиться потреба в транс акційних запасах. У графічній моделі це виявиться в зміщенні кривої попиту з позиції МД у позицію М1 Д1 .

За незмінної пропозиції грошей точка перетину кривих попиту і пропозиції (точка рівноваги) зміститься вверх у положення А2 . Це значить, що рівновага між попитом і пропозицією при масі грошей в обороті 4,0 млрд. грн. настане за ставки процента 10%.

У реальній дійсності цим змінам відповідатиме збільшення попиту економічних суб'єктів на банківські позички. Для надання таких позичок банкам потрібні будуть додаткові резерви, і вони збільшать попит на ресурси на міжбанківському ринку. Проте задовольнити всі додаткові потреби в ресурсах таким способом банки не зможуть, бо загальна пропозиція грошей залишається незмінною - 4,0 млрд. грн. Між банками розпочнеться конкуренція за ресурси, відсутність яких спричинить зростання ставки процента на міжбанківському ринку, а потім і по інших позичках. У міру зростання рівня процента зростатиме альтернативна вартість зберігання грошей, і в економічних суб'єктів буде зменшуватись бажання накопичувати запаси грошей, а отже - одержувати додаткові позички. При досягненні ставкою процента 10% бажання економічних суб'єктів збільшувати запаси грошей стабілізується і відновиться рівновага на грошовому рівні, однак за значно вищого рівня процента.

Звичайно, можуть з'явитися фактори, що зумовлять зниження попиту на гроші. Тоді всі розглянуті процеси (попит на позички, формування резервів, зміна процентної ставки) теж будуть запущені, але в протилежному напрямку. Рівновага на грошовому ринку відновиться на нижчому рівні. Лінія попиту на моделі ринку зміститься вліво і вниз, а точка рівноваги зміститься вниз від точки AZ по лінії пропозиції грошей.

У реальній дійсності може бути багато й інших варіантів зміни попиту та пропозиції грошей і багато інших точок рівноваги на моделі ринку. Проте в усіх випадках зміна ставки процента являє собою механізм урівноваження попиту і пропозиції, а кожний новий рівень процентної ставки є наслідком зміни попиту і пропозиції на грошовому ринку. З цього погляду рух процента підкоряється тим же ринковим силам, що й рух ціни на товарних ринках, що дає підстави розглядати процент як ціну грошей, що формується на грошовому ринку.

РОЗДІЛ 2 СТАНОВЛЕННЯ ГРОШОВОГО РИНКУ В УКРАЇНІ

Проголошення в серпні 1991 р. України як незалежної держави зумовило необхідність запровадження повноцінної національної грошової одиниці (валюти). Такою грошовою одиницею стала гривня.

14 листопада 1991 року Президія Верховної Ради України прийняла постанову «Про національну валюту на Україні». Цим документом передбачалось введення в обіг на території України національної валюти в І півріччі 1992 року.

Хоча гривня була виготовлена вчасно, складна економічна ситуація вимагала введення перехідних грошей, які б прийняли на себе тиск інфляції і загрозу неплатежів, як це було в свій час і в США. Виготовлені тоді купоно-карбованці виконали функцію таких грошей, забезпечивши виплати зарплат шахтарям, пенсіонерам, державним службовцям. Це дало змогу уникнути дефіциту грошових знаків, який виник при виході України з рублевої зони.

25 серпня 1996 року в засобах масової інформації було оголошено Указ Президента України Леоніда Кучми "Про грошову реформу в Україні". Безпосередньо виконання грошової реформи було покладене на Національний Банк України, який тоді очолював Віктор Ющенко.

Головними завданнями реформи були:

1) заміна тимчасової грошової одиниці — українського карбованця на національну валюту — гривню;

2) зміна масштабу цін відповідно до обмінного курсу українського карбованця та гривні;

3) створення стабільної грошової системи та перетворення грошей на важливий стимулюючий чинник економічного та соціального розвитку держави.

Початком реформи стало впровадження в обіг гривні, що обмінювалась у співвідношенні: 1 гривня за 100000 купоно-карбованців. Одночасно відбулось зменшення у тій же пропорції усіх цінових показників та грошової маси. В результаті нова грошова одиниця виявилася в 100000 разів більшою від попередньої, у стільки ж разів зросли масштаб цін, купівельна спроможність та валютний курс гривні порівняно з купоно-карбованцем. А саме співвідношення між товарною та грошовою масами в обігу не змінилося. Це очевидна ознака грошових реформ, що проводяться шляхом деномінації.

У відповідності з рішенням Державної комісії з проведення в Україні грошової реформи після закінчення реформи в період з 17 вересня по 15 жовтня 1996 р. обмін карбованців на гривні продовжувався через каси комерційних банків за рішеннями місцевих держадміністрацій.

Таким чином, за станом на 1 листопада 1996 року з урахуванням додаткового вилучення після закінчення грошової реформи карбованців з обігу та кас банків в резервні фонди Національного банку України зараховано всього 330,3 трлн. крб. (97,7% від усієї суми емітованих карбованців), в тому числі 311,2 трлн. крб., (97,7%), які знаходились в обігу і 19,1 трлн. крб. (100%) ¾ в касах банків. Залишились не пред¢явленими до обміну 7,8 трлн. крб., або 2,3% карбованцевої готівки, яка була випущена в обіг в дореформенний період.

Проведення грошової реформи було спрямовано на закріплення фінансової стабільності, прискорення розрахунків, залучення в банівську систему надлишкової готівки, забезпечення стабільності курсу національної валюти до іноземних валют.

Розглянемо сучасні тенденції у формуванні грошового обігу в Україні та особливості функціонування сучасних грошових форм.

Найчастіше громадяни України використовують такі грошові знаки: безготівкову й готівкову гривню, безготівковий і готівковий долар США. З названих представників сімейства грошових знаків два — безготівкова й готівкова гривні — у парі складають те, що в класичній теорії грошей називається системою подвійної валюти. Система подвійної валюти виникає тоді, коли держава встановлює незмінне цінове співвідношення двох різних грошових знаків, що перебувають в обігу. У цьому разі зафіксоване співвідношення: 1 безготівкова гривня = 1 готівковій гривні.

Наявність системи подвійної валюти неминуче тягне за собою ефект, відомий як закон Грешема.

Швидкість обігу готівкової гривні в 2006 року була помітно нижчою за швидкість обігу безготівкової. Таким чином, готівкова гривня є «кращим грошовим знаком», ніж безготівкова. Це підтверджується й фактом боротьби української держави з переведенням грошей в готівку (тоді як в інших країнах держава бореться з «обезготівковуванням» кримінальних прибутків).

Однак щоб остаточно пересвідчитися в тому, що безготівковій гривні законом Грешема відведено роль гірших грошей, спробуємо розібратися з тим, що відбувається в нашій країні при банківському кредитуванні суб’єктів господарювання.

Заборгованість суб’єктів господарювання перед банками за кредитами, виданими безготівковою гривнею, зросла в 2006 року на 28 млрд. грн. Згідно з теорією пропозиції грошей (ефект грошового мультиплікатора) ми мали б очікувати, що зобов’язання банків перед підприємствами країни (залишки на поточних і депозитних рахунках) зросли ще більше, ніж зобов’язання суб’єктів господарювання за банківськими кредитами. Але цього не сталося. Зростання зобов’язань банків перед суб’єктами господарювання становило тільки 11 млрд. гривень.

Куди ж пішли решта 17 млрд. безготівкових гривень, виданих як кредит суб’єктам господарювання?

Одночасно з кредитуванням суб’єктів господарювання банки в 2006 році видавали кредити населенню. Приріст заборгованості населення банкам за кредитами, виданими безготівковою гривнею, становив 15 млрд. грн. Разом з тим зростання зобов’язань банків перед населенням становило 16 млрд. грн. Складається враження, що громадяни беруть у банках кредити безготівковою гривнею й використовують їх винятково для придбання зобов’язань українських банків.

Насправді це, звичайно, не так. Кредити, які населення бере безготівковою гривнею, використовуються найчастіше для придбання готівкових грошових знаків (якими й оплачуються потрібні громадянам товари та послуги) і значно рідше — для безпосередньої оплати безготівковою гривнею.

Швидше за все, тут річ у такому: частину тих 17 млрд. гривень, які отримали суб’єкти господарювання у вигляді кредитів і не використали для оплати товарів і послуг, обміняли зрештою на готівкову гривню, що призвело значною мірою до зростання заборгованості банків перед населенням у сумі 16 млрд. грн.

Треба зауважити, зобов’язання банків перед населенням розподілені між вкладниками нерівномірно. Так, на рахунках фізичних осіб, які становлять менше 10% від загальної кількості депозитних рахунків населення, зосереджено 95% усіх зобов’язань банків перед населенням. Знаючи це, ми можемо припустити, що 95% приросту зобов’язань банків у безготівковій гривні перед населенням належить суб’єктам господарської діяльності, які працюють у тіні.

Якщо це так, то приріст заборгованості суб’єктів господарювання за кредитами у безготівковій гривні на 28 млрд. грн. викликав приріст залишків на одних тільки гривневих рахунках суб’єктів господарювання, які працюють як в офіційній, так і в тіньовій економіці, на 26 млрд. безготівкових гривень.

Таким чином, на операції, пов’язані з обміном безготівкової гривні на готівкову валюту, припадає не менш як 50% обсягу операцій із безготівковою гривнею, отриманою в кредит суб’єктами господарювання. Це служить ще одним доказом того, що суб’єкти господарювання прагнуть позбутися безготівкової гривні, обмінявши її на інші більш привабливі грошові знаки, і що не дуже приваблива валюта в нашій країні — це безготівкова гривня.

Безготівкова гривня є єдиним законним засобом сплати податків державі. Українська держава силою примушує суб’єктів господарювання платити податки, при цьому на сплату приймає тільки безготівкову гривню. За великим рахунком, тільки завдяки цьому факту гривня присутня в грошовому обігу країни.

Судячи зі швидкості обігу, одна безготівкова гривня, що потрапила в обіг, не пізніше як через тиждень використовується для сплати податків і опиняється в Держказначействі.

За такої швидкості обігу грошовий знак, який приймають на сплату податків, може бути лише казначейським білетом, тобто зобов’язанням держави прийняти його на сплату податків за першим пред’явленням. Під час свого руху до державного казначейства безготівкова гривня використовується як засіб обігу. Нічого іншого вона зробити просто не встигає. Як будь-який інший казначейський білет, безготівкова гривня, випущена в обіг, незабаром осідає в Державному казначействі, де її більше, ніж у всіх комерційних банків України, разом узятих.

Безготівкова гривня більшою мірою використовується учасниками економічної діяльності в операціях з придбання готівкової гривні та безготівкових грошових знаків інших країн, ніж для купівлі факторів господарської діяльності та сплати податків. Готівкова гривня використовується як засіб обігу та платіжний засіб. Водночас мало відомо про те, що вона використовується як засіб нагромадження скарбів і зовсім невідомі випадки її використання як світових грошей. Далеко не завжди готівкова гривня виконує функції міри вартості. Так, вартість багатьох товарів тривалого користування, насамперед нерухомості, учасники ринку вимірюють іншим грошовим знаком — доларом США.

Оскільки готівковий долар США більше подобається нашим громадян, ніж готівкова гривня, то саме він використовується населенням України як засіб нагромадження скарбів. Навпаки, доля готівкової гривні — бути в основному засобом обігу.

Таким чином, готівкова гривня відповідає всім ознакам того, що в класичній теорії грошей називають паперовими грошима, тобто грошовими знаками, нерозмінними на те, що в тій самій теорії називають повноцінними грошима. Доти, доки паперовим грошам хоч скількись довіряють, вони не залишать каналів грошового обігу.

Отже, ні готівкову, ні безготівкову гривню учасники ринку не сприймають як повноцінні гроші. Який же грошовий знак виконує в грошовому обігу України ці функції? Як випливає з усього вищенаведеного, функції повноцінних грошей у нашій країні виконують долари США (готівковий і безготівковий).

Відносини безготівкової національної валюти України та безготівкового долара США завдяки валютному регулюванню набули форму подвійної валюти. Де-факто встановлено та підтримується фіксований курс обміну безготівкової гривні і безготівкового долара США. У свою чергу, готівковий і безготівковий долар США утворили систему паралельних валют, яка характеризується вільним (ринковим) способом встановлення цінового співвідношення валют, що складають систему. Такі самі відносини пов’язують готівкову гривню і готівковий долар США.

Водночас у нашій країні склалася і відповідна спеціалізація грошових знаків. Функції повноцінних грошей, тобто всі функції грошей, виконують безготівковий і готівковий долар США. Функції другосортних грошових знаків, тобто грошових знаків, що виконують тільки деякі функції грошей, виконує безготівкова і готівкова гривня. Наші паперові гроші — готівкову гривню — поставляє на ринок Національний банк України. Безготівкову гривню поставляє на ринок не Державне казначейство, а центральний банк країни, хоча за своєю грошовою природою вона є не зобов’язанням емісійного банку, а казначейським білетом, тобто зобов’язанням державної казни.

Існуюча грошова система, по суті, являє собою систему подвійної валюти. І оскільки долар США істотно недооцінений, то, відповідно до закону Грешема, учасники ринкових відносин вважають за краще тримати його в себе, а грошові канали заповнює переоцінена державою гривня.

Така ситуація цілком влаштовує дуже багатьох. Не влаштовує вона лише тих товаровиробників, які поставляють свою продукцію на внутрішній ринок. Вітчизняного товаровиробника пригнічує не лише завищений курс гривні та надмірні податки. Не дає йому розгорнутися і примітивний набір грошових знаків, які існують у нас.

У нашій країні є найрізноманітніші види грошових знаків, але є один специфічний. Цим грошовим знаком є банківський білет або банкнота, яку відносять до розряду кредитних грошей.

У сучасному світі банкнота — це безстроковий кредит центрального банку, виданий комерційному банку під заставу його портфеля кредитів суб’єктам господарської діяльності. Зрозуміло, що всі кредити повинні мати хороше забезпечення. Краще забезпечення в цьому разі — це іпотека нерухомості.

Таким чином, кількість банкнот, необхідна для обігу, визначається не потребами державного бюджету в платіжних засобах, не обсягом валюти, що надходить у країну, і не розміром золотовалютних резервів центрального банку, а потребами товарного обігу в засобах обігу та платежу.

Суб’єкт господарювання (у цьому разі він виступає як покупець-позичальник) оплачує взятими в кредит банкнотами купівлю факторів виробництва, необхідних йому для випуску продукції. У свою чергу, одержувач банкнот (тобто продавець якогось товару) використовує їх надалі як засіб платежу.

Повернімося до покупця-позичальника. Щоб погасити свій кредит, покупець-позичальник проситиме за вироблений ним товар або повноцінні гроші, які він потім має обміняти на банкноти, або безпосередньо банкноти. Таким чином, обіг банкнот сам по собі здатний підтримувати попит на самих себе. Після погашення кредиту покупцем-позичальником банкноти повертаються до комерційного банку, який може їх видати в кредит знову або ж повернути до центрального банку.

Якщо ж покупець-позичальник не може з якихось причин повернути комерційному банку кредит, а банк не може стягнути та реалізувати майно позичальника в рахунок погашення боргу, то банк списує безнадійну заборгованість собі на збиток, а з центральним банком розраховується банкнотами зі свого резерву банкнот.

Таким чином, на відміну від паперових грошей, банкнота перебуває в обігу тільки доти, доки існує комерційний кредит, що її забезпечує. Після його погашення вона повертається до центрального емісійного банку. Те, що банкнота завжди повертається до емісійного банку, є специфічною особливістю саме цього грошового знака.

Наявність товарного забезпечення банкноти обмежує розміри емісії цих грошових знаків. Тому випуск банкнот не спроможний створити інфляційну загрозу для економіки.

Потужна банкнотна емісія (рефінансування НБУ під заставу кредитів, забезпечених іпотекою) здатна лихварські за своєю економічною природою кредити українських банків перетворити на нормальні комерційні позики.

Грошовий знак, емітований Національним банком України, зможе виконувати функції банкноти тільки в тому разі, якщо йому не доведеться за сумісництвом «працювати» казначейським білетом. Одне з другим несумісне.

Державне казначейство має випускати свій грошовий знак (казначейський білет). Якщо казначейський білет не прийматимуть учасники ринку на сплату поставок державі, то Держказначейство зможе пропонувати його на грошовому ринку тим, кому такі білети потрібні для сплати податків. Вирученими грошовими знаками Держказначейство зможе оплачувати витрати держави.

Такий механізм обігу казначейських білетів унеможливить перетворення видаткової частини бюджету на інфляційний чинник. Перевищення пропозиції казначейських білетів над попитом призведе до падіння їх ціни та, як наслідок, до балансу видаткової й дохідної частин бюджету.

Структура готівкового обігу в Україні така: станом на 1 травня 2007 року в обігу перебувало 85,1 млрд. грн. банкнот і монет усіх номіналів (у позабанківській сфері - 78,1 млрд. грн.), з яких 84,2 млрд. грн. (1,7 млрд. шт.) складали банкноти, 0,9 млрд. грн. (5,9 млрд. шт.) - монети і 18,6 млн. грн. (2,9 млн. шт.) - пам'ятні і ювілейні монети.

У розрахунку на одного мешканця країни за станом на 1 травня 2007 року припадало по 37 шт. банкнот (у тому числі 26 - нового дизайну) і по 120 шт. розмінних монет (1-50 коп.) різних номіналів.

За 2003-2006 р. обіг готівки через каси банків виріс більш ніж на 300 млрд. грн., або в 2,8 рази. При цьому в останні роки спостерігається тенденція до скорочення структури грошової маси готівкової складової: у 2003 році вона складала 34,8%, у 2004 році - 33,7%, у 2005 році - 31%, у 2006 році -28,7%.

З розмінних монет найбільшим попитом у населення користуються монети номіналом 1 і 10 коп. (відповідно по 30 і 33 монети на кожного мешканця). У цілому розмінні й обігові монети складають 1,1% загальної суми готівки в обігу.

Щодо пам'ятних і ювілейних монет, то в 2006 році НБУ випустив таких монет 31 найменування (44 види), у тому числі 5 золотих і 17 срібних. При цьому НБУ реалізував 1,2 млн. пам'ятних і ювілейних монет на загальну суму 47,8 млн. грн., що в 1,5 рази більше, ніж у 2005 році (у кількісному й вартісному виразі). Дохід банку від продажу пам'ятних монет і сувенірної продукції за 2006 рік склав 35,9 млн. грн., що на 36,5% більше, ніж у 2005 році.

З 2000 р. в Україні розвиток платіжних систем характеризується поступовим звуженням сфери використання готівки та паперових платіжних документів, переходом до нових платіжних інструментів і сучасних технологій платежів. Особливо важливу роль тут відіграє НБУ. На нього покладено обов¢язок забезпечити надійне та ефективне функціонування загальнонаціональної платіжної системи. Він бере безпосередню участь у розробці нових платіжних засобів та організації електронного грошового обігу на території України.

Першим важливим кроком на шляху до електронного грошового обігу стало створення систем електронних міжбанківських платежів (СЕП). Це дозволило відмовитися від поштових і телеграфних авізо, значно збільшити швидкість, якість і надійність виконання платежів.

Багато комерційних банків України почали створювати і запроваджувати системи типу “клієнт-банк” щоб забезпечити обслуговування клієнтів на сучасному технічному рівні і розширити спектр банківських послуг. Нині за допомогою таких систем комерційні банки обслуговують в окремих регіонах до 30% клієнтів.

Наступним етапом в Україні стало використання “електронних грошей” як платіжного засобу для масових споживачів товарів та послуг. Нині в Україні вже функціонує кілька запроваджених вітчизняними фірмами платіжних систем із використанням пластикових карток, деякі системи ¾ в процесі впровадження.

В результаті запровадження Національної системи в Україні була створена сучасна інфраструктура (процесингові центри, сервісні центри для обслуговування елементів системи, виробництво основних її компонентів). Провідні комерційні банки стали емітентами карток, більшість підприємств торгівлі й сфери послуг ¾ учасниками системи, що приймають платежі за допомогою пластикових карток. Налагоджено взаємодію із СЕП та основними зарубіжними платіжними системами. Виплата заробітної платні, пенсій, стипендій громадянам України виконується, як правило, через банківські установи. Розрахунки за допомогою пластикових карток дали змогу в 2-3 рази зменшити потребу країни в готівці та залучити грошові кошти населення до банківської системи України як кредитні ресурси (в розмірі 40-50 відсотків від щомісячних виплат і заробітної плати, пенсій, стипендій тощо).

Безготівковий оборот в Україні характеризується обов'язковим відкриттям розрахункового або поточного рахунка в установі банку. В Україні відповідно до правил НБУ визначено, що розрахунки підприємств за своїми обов'язками, а також між юридичними і фізичними особами за товарно-матеріальні цінності провадяться в безготівковому порядку через установи банку. Визначено такі форми безготівкових розрахунків в Україні визначено такі форми безготівкових розрахунків: розрахунки платіжними дорученнями; розрахунки платіжними вимогами-дорученнями; інкасові розрахункі; розрахунки з застосуваннями акредитивів; розрахунки з використанням чеків; розрахунки з використанням векселів; клірінгові розрахунки; розрахунки за допомогою пластикових карток.

РОЗДІЛ 3 ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ГРОШОВОГО РИНКУ УКРАЇНИ

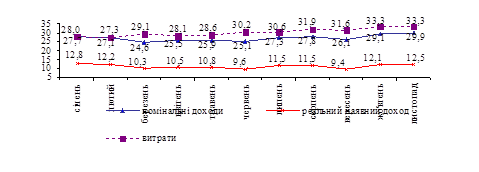

У січні–листопаді 2008 року порівняно з відповідним періодом попереднього року номінальні доходи населення зросли на 29,9%. Наявний доход, який може бути використаний населенням на придбання товарів та послуг, збільшився на 26,6%, а реальний наявний, визначений з урахуванням цінового фактору, – на 12,5%.

У листопаді порівняно з жовтнем поточного року номінальні доходи населення збільшились на 3,7%, а наявний та реальний наявний доходи – відповідно на 2,3% та 0,2%.

Наявний доход у розрахунку на одну особу за листопад 2008 року становив 983,9 грн. проти 961,1 грн. за жовтень.

Витрати населення у січні–листопаді п.р. порівняно з аналогічним періодом попереднього року збільшились на 33,3%. Приріст заощаджень склав 46360 млн. гривень.

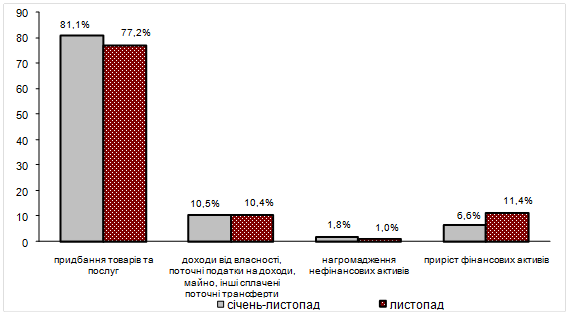

Доходи та витрати населення України у 2008 році (приріст/зниження, наростаючим підсумком у відсотках до відповідного періоду попереднього року) представлені на рис. 3.1.

Рис 3.1 Доходи та витрати населення України у 2008 році

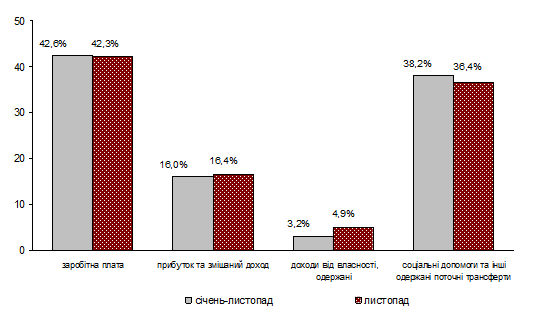

Доходи та витрати населення України у січні–листопаді 2008 року характеризуються такими даними:

Таблиця 1

Доходи та витрати населення України у січні–листопаді 2008 року.

| Показники | Млн. грн. | Листопад у % до | ||

| січень–листопад | у т.ч. | |||

| листопад | жовтня 2007 | листопада 2006 |

||

| Доходи – всього | 551817 | 60658 | 103,7 | 137,0 |

| 1. Заробітна плата | 235133 | 25666 | 104,7 | 134,2 |

| 2. Прибуток та змішаний доход | 88165 | 9928 | 96,1 | 149,0 |

| 3. Доходи від власності (одержані) | 17703 | 2990 | 114,9 | 147,7 |

| 4. Соціальні допомоги та інші одержані поточні трансферти | 210816 | 22074 | 104,7 | 133,9 |

| в тому числі: | ||||

| соціальні допомоги | 119067 | 12032 | 102,0 | 133,4 |

| інші поточні трансферти | 14235 | 1504 | 95,4 | 109,3 |

| соціальні трансферти в натурі | 77514 | 8538 | 110,8 | 140,2 |

| Витрати та заощадження – всього | 551817 | 60658 | 103,7 | 137,0 |

| 1. Придбання товарів та послуг | 447342 | 46807 | 98,2 | 130,0 |

| 2. Доходи від власності (сплачені) | 14905 | 1760 | 103,3 | у 1,9 р.б. |

| 3. Поточні податки на доходи, майно та інші сплачені поточні трансферти | 43210 | 4575 | 104,6 | у 1,5 р.б. |

| в тому числі: | ||||

| поточні податки на доходи, майно тощо | 31448 | 3299 | 105,4 | у 1,7 р.б. |

| внески на соціальне страхування | 7772 | 805 | 102,0 | 119,3 |

| інші поточні трансферти | 3990 | 471 | 103,5 | 139,3 |

| 4. Нагромадження нефінансових активів | 9827 | 580 | 77,5 | 30,4 |

| 5. Приріст фінансових активів | 36533 | 6936 | у 1,7 р.б. | у 2,8 р.б. |

| з них: | ||||

| приріст грошових вкладів та заощаджень в цінних паперах | 73665 | 10870 | у 1,6 р.б. | у 2 р.б. |

| заощадження в іноземній валюті | 15590 | 4296 | 104,1 | у 2 р.б. |

| позики, одержані за виключенням погашених | –66915 | –8290 | х | х |

| Наявний доход | 416188 | 45785 | 102,3 | 133,6 |

| Заощадження | 46360 | 7516 | у 1,6 р.б. | у 1,7 р.б. |

Рис. 3.2. Структура доходів населення України у січні–листопаді 2008 року.

Рис. 3.3. Структура витрат та заощаджень населення України у січні–листопаді 2008 року.

Розглядаючи стан українського грошового ринку стає очевидним ряд проблем, які стримують створення високоліквідного, відкритого, активного ринку капіталів.

Захист прав інвесторів. На сьогодні корпоративні конфлікти в акціонерних товариствах, нехтування інтересами дрібних акціонерів підривають довіру до основного інструменту ринку капіталів - акцій. Акції переважно виконують функцію перерозподілу та поглинання, а не залучення інвестиційних ресурсів до реального сектору економіки. Все це накладається на низьку обізнаність населення. В результаті акції так і не стали привабливим інструментом ні для внутрішніх, ні для зовнішніх інвесторів, а левова частка обігу акцій здійснюється поза організованим фондовим ринком.

Розкриття інформації. Навіть передбачене чинним законодавством розкриття інформації як підприємствами-емітентами, так і установами, що забезпечують обіг цінних паперів (біржі, посередники тощо), повністю не врегульовано. В результаті практично неможливо отримати достовірну інформацію щодо перехресних прав власності, інших зв'язків між суб'єктами фондового ринку щодо реальності (завершення, тобто поставки проти оплата) зареєстрованих організаторами торгівлі угод, результатів фінансово-економічної діяльності підприємств.

Система реєстрації прав власності на цінні папери. Існуюча в Україні система обліку цінних паперів не гарантує збереження прав власності акціонера і часто сприяє маніпулюванню системами реєстру. Паралельно існують два технологічно не пов'язані між собою підходи до обліку та реєстри власників іменних цінних паперів і облік цінних паперів, випущених в без документальній формі, на рахунках у зберігача. Технологічні недоліки реєстраторської діяльності, масове явище "кишенькових" реєстраторів так і не ліквідовані за 10 років існування цього інституту, що відкриває шлях до фальсифікацій і дублювання реєстрів, внесення несанкціонованих змін до реєстрів, створення перешкод у реалізації прав акціонерів. На жаль, останнім часом ці явища набули загрозливих масштабів, особливо з огляду на те, що переважна більшість зареєстрованих в Україні випусків акцій мають саме документарну форму і обліковуються в системі реєстрів.

Ще одним суттєвим недоліком обліку прав власності в системі реєстрів є інертність такої системи (необхідність витрат часу на забезпечення внесення змін до реєстру після кожної трансакції), що не дає змоги створити дійсно ліквідний і динамічний ринок.

Концентрація значної кількості угод на неорганізованому ринку. Незначні обсяги організованого ринку цінних паперів є причиною функціонування тіньових схем купівлі-продажу, крім того, значну частину ринку акцій становлять цінні папери ЗАТ, які не можуть обертатися на фондових біржах. В результаті деформуються ринкові механізми ціноутворення, обмежуються можливості виходу на ринок інституціональних інвесторів, залучення вільних коштів населення. Неорганізований ринок є непрозорим, неліквідним, він не може бути інструментом для визначення об'єктивних ринкових цін. Держава ж зі свого боку втрачає можливість контролю як за процесом ціноутворення, так і за обсягом (ринковою вартістю) майна, яким сама володіє як акціонер.

Вирішення зазначених вище проблем потребує істотних скоординованих зусиль як урядових установ, так і суб'єктів фондового ринку, а також істотної модернізації законодавчої бази.

Стратегія розвитку фондового ринку в Україні до цього часу визначається Концепцією функціонування та розвитку фондового ринку України, схваленою Постановою Верховної Ради України від 22.09.95 № 342/95-ВР. Прогресивна на час свого прийняття концепція істотно застаріла і є гальмом на шляху до побудови дійсно сучасного фондового ринку.

Програмою діяльності Кабінету Міністрів України "Назустріч людям" передбачено здійснення низки заходів щодо перетворення фондового ринку на ефективно функціонуючий механізм залучення інвестицій до реального сектору економіки. Найважливішими серед таких заходів представники регулюючих державних органів, і оператори фондового ринку одностайно вважають такі.

У сфері захисту прав інвесторів – Закон України "Про акціонерні товариства", головним завданням якого є захист прав мінори-тарних акціонерів. Саме тому цей законопроект викликає серйозний супротив великих акціонерів і менеджменту компаній. Крім того, пропонується розроблення і прийняття Закону України "Про публічні акціонерні компанії", дія якого має поширюватися на новостворені акціонерні товариства, і який створить правове поле для появи публічних компаній і сприятиме формуванню цивілізованого і ліквідного ринку акцій.

У сфері обліку власників цінних паперів головним завданням є розбудова національної депозитарної системи. Обмеження функцій національного депозитарію на сьогодні не дає змога забезпечити належний захист прав інвестора. Тому нагальним є прийняття нової редакції Закону України "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні". Основними положеннями цього закону мають бути:

- створення в Україні Центрального депозитарію цінних паперів, який би контролювався державою і був захищений від потрапляння під контроль окремих фінансово-промислових груп та учасників ринку;

- запровадження єдиної системи обліку цінних паперів як у нормативно-правовому, так і в інформаційному та технологічному плані.

- відхід від поділу цінних паперів на такі, що відпущені в документарній або бездокументарній формі.

У сфері розвитку інфраструктури фондового ринку необхідно підвищити відповідальність учасників ринку, усунути з останнього так звані "кишенькові" компанії, які обслуговують виключно інтереси певних фінансово-промислових груп і практично не здійснюють професійної діяльності. Зокрема, пропонується ввести більш жорстке нормативне регулювання структури акті вів страхових компаній (в напрямі збільшення інвестування в цінні папери), підвищити вимога до власного капіталу професійних учасників фондового ринку тощо.

З метою збільшення частки організованого фондового ринку вважається за доцільне на законодавчому рівні сконцентрувати всі угоди купівлі-продажу цінних паперів, емітованих підприємствами, що мають стратегічне значення для економіки і безпеки держави, виключно на організованому ринку. Крім того, пропонується вжити такі першочергові заходи, спрямовані на розбудову фондового ринку в Україні:

- встановити вимога щодо мінімального обсягу торгів цінними паперами, за якого можливе функціонування ліцензованого організатора торгівлі;

- законодавчо встановити і привести у відповідність до вимог ЄС статус ТТС;

- надані право клірингу фондовим біржам;

- забезпечити впровадження єдиних стандартів діяльності всіх торговельних систем.

Знаковим є те, що всі ці пропозиції практично одностайно підтримуються професійними учасниками ринку, вони ввійшли складовою частиною до розробленого ДКЦПФР проекту Програми розвитку фондового ринку України на 2005 - 2010 роки, яка має (у разі реалізації) вивести фондовий ринок України на якісно нових рівень, наближений до світових стандартів.

Окремо слід зупинитися на ролі ФДМУ і процесів приватизації в розбудові фондового ринку. Найважливішими і найефективнішими з точки зору сприяння вирішенню цієї проблеми є перелічені нижче заходи. Звичайно, всі вони потребують внесення певних змін до законодавчих (зокрема до Державної програми приватизації) та підзаконних актів, проте підтримка урядовцями та широкою спільнотою фондового ринку надає впевненості в якнайшвидшому вирішенні цих проблем.

По-перше, потрібно змінити концептуальні підходи до приватизації, зокрема: продавати державне майно на організованому ринку, значно скоротати обсяги продажу контрольних пакетів акцій промисловим інвесторам за конкурсними, закритими процедурами.

По-друге, треба набагато збільшити пропозицію на фондових біржах дрібних пакетів акцій (у тому числі шляхом дроблення великих державних пакетів) інвестиційно-привабливих підприємств, орієнтуючись на попит з боку інституційних інвесторів (пенсійних і інвестиційних фондів, страхових компаній тощо).

По-третє, заслуговує на увагу пропозиція провести кілька валютних проектів приватизації, спрямованих на створення публічних акціонерних компаній - акціонування і виведення на ринок привабливих стратегічно важливих підприємств; продаж їх акцій має бути орієнтований на велику кількість дрібних інвесторів; умовами продажу має бути запобігання консолідації значного пакета акцій у однієї або групи афішованих осіб.

По-четверте, слід активізувати роботу щодо знерухомлення на рахунках зберігачів державних пакетів акцій, випущених у документарній формі.

По-п'яте, потрібно визначити на тендерній основі одного-двох організаторів торгівлі, які б сконцентрували в себе весь обсяг пропозиції акцій ФДМУ, забезпечили наступний рівень організаційного, технологічного й інформаційного забезпечення процесу приватизації.

По-шосте, слід позбавитись дублювання різних способів продажу акцій, скоротити їх кількість і чітко визначити пріоритетність. Якнайширше застосовувані продаж акцій ВАТ на ФБ і в ПФТС як найбільш відкритий, прозорий і, що не менш важливо, економічно вигідний для держави спосіб приватизації, запровадити обов'язковий аналіз майнового і фінансового стану підприємств, а також забезпечити перед приватизаційну підготовку об'єктів приватизації з метою підвищення їх інвестиційної привабливості.

ВИСНОВ ОК

В роботі було проведено аналіз сучасних тенденцій у формуванні грошового обігу в Україні та особливостей функціонування сучасних грошових форм.

Готівкова гривня використовується як засіб обігу та платіжний засіб. Вона не використовується як засіб нагромадження скарбів і не виконує функцію світових грошей. Не завжди готівкова гривня виконує функції міри вартості. Вартість багатьох товарів тривалого користування, насамперед нерухомості, учасники ринку вимірюють іншим грошовим знаком — доларом США. Готівковий долар США використовується населенням України як засіб нагромадження скарбів. Навпаки, готівкова гривня є в основному засобом обігу.

Відносини безготівкової національної валюти України та безготівкового долара США завдяки валютному регулюванню набули форму подвійної валюти. Такі самі відносини пов’язують готівкову гривню і готівковий долар США.

Дослідивши особливості функціонування грошового ринку України та проаналізувавши його основні показники, можна зробити настати висновки:

1. Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар. Специфіка грошей як абсолютно ліквідного товару зумовлює істотну специфіку їх переміщення між суб'єктами грошового ринку - а також усіх інструментів та самого механізму функціонування цього ринку.

2. Для вивчення механізму функціонування грошового ринку важливе значення має також його структуризація. Вичленення окремих сегментів ринку можна здійснити за кількома критеріями:

- за видами інструментів, що застосовуються для переміщення грошей від продавців до покупців;

- за інституційними ознаками грошових потоків;

- за економічним призначенням грошових коштів, що купуються на ринку.

3. За першим критерієм у грошовому ринку можна виділити три сегменти: ринок позичкових зобов'язань, ринок цінних паперів, валютний ринок

За інституційними ознаками грошових потоків можна виділити такі сектори грошового ринку: фондовий ринок; ринок банківських кредитів; ринок послуг небанківських фінансово-кредитних установ.

За третім критерієм - економічним призначенням купівлі грошей - грошовий ринок поділяють на два сектори: ринок грошей; ринок капіталів.

4. Сьогодні в Україні налічується майже 17 мільйонів акціонерів у 35 тисячах акціонерних товариств, більшість з яких потребують додаткових фінансових ресурсів для здійснення і розвитку своєї діяльності. Продовжується процес перерозподілу корпоративної власності, консолідації акцій в руках стратегічних інвесторів.

5. За станом на 01.01.08 загальний обсяг випусків цінних паперів, зареєстрованих Державною комісією з цінних паперів та фондового ринку, становить (за попередніми даними) 109,13 млрд. гри. (з урахуванням скасувань). Загальний обсяг торгів на фондовому ринку України у 2008 році складав 202,96 млрд. гри., що на 94,35 млрд. грн. більше порівняно з 2007 роком.

6. Важливим фактором який впливає на розвиток ринку цінних паперів є створення умов для виконання угод з цінними паперами на організаційно оформленому ринку. Торгівля цінними паперами на організаційно оформленому ринку, підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості.

7. У 2008 році відбулись наступні зміни у цьому секторі економіки:

- темп реального приросту ВВП набув рекордного значення, склавши 12,1%.

- індекс промислового виробництва зріс на 12,5%;

- експорт товарів зріс на 43%, а імпорт зріс на близько 30%;

- підвищився добробут населення, а саме: реальна заробітна плата одного працівника зросла на 23,8%;

- частка підприємств, результатом діяльності яких є прибуток, склала 66,3% від загальної кількості підприємств. Частка таких підприємств фінансовій сфері становила 73,7%, у промисловості - 60,7%.

8. Розглядаючи стан Українського фондового ринку стає очевидним ряд проблем, які стримують створення високоліквідного, відкритого, активного ринку капіталів На вирішення цих проблем сконцентрована увага відповідних владних структур.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України "Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні" від 10.12.1999 № 710-97.

2. Закон України "Про державне регулювання ринку цінних паперів в Україні" від 30.10.1996.

3. Закон України "Про цінні папери та фондову біржу" від 18.06.1991.

4. Барановський О.В. «Ринок цінних паперів в Україні: стан, проблеми, перспективи». Вісник НБУ - 2007. - № 9. - С 20-24.

5. Буренін А.Н. «Рынок ценных бумаг и производных финансовых инструментов». Учебное пособие. - М.: Фед. Книготорговая компания, 1998 – 352 с.

6. Бурмака М.О. «Регулювання фондового рину в Україні». Фінанси України – 2008. - № 11. – С. 8-84.

7. Гальчинський А. «Теорія грошей». - К Основи, 1998 - 415 с.

8. «Гроші та кредит». За ред. М.І. Савлука. - К : КНЕУ, 2001.

9. «Гроші та кредит». Підручник За ред. проф.. Б.С. Івасіва. - КНЕУ. - 1999

10. Задоя А.О., Ткаченко І.П. «Структура та функції сучасного фінансового ринку». Фінанси України. - 1999. - № 5.

11. Иванов В.М. «Финансовый рынок: Конспект лекций» - К МАУП, 1999 - 112 с.

12. Концепція функціонування та розвитку фондового ринку України «Голос України». - 2005. - 31 жовт. – С. 8-10.

13. Корнєєв В.В. Глушенко С.В. «Цінні папери в системі фінансового ринку: Фінансовий ринок та ринок цінних паперів». Операції з цінними паперами. -К..НДФІ, 1999.-68 с.

14. Косіша Н. «Гроші та грошова політика»: Навч. посіб. – К. , 2001 - 224 с

15. МертенсА.В.«Инвестиции: Курс лекций по современной финансовой теории».– К., Киевское инвестиционное агентство. - 1997 - 41 с.

16. «Місце та стан розвитку фондового ринку в економічному просторі України» http://www.ssmsc.gov.ua,

17. «Підсумки роботи Державної комісії з цінних паперів та фондового ринку протягом 2008 року». – Київ, 2008 http://www.ssmsc.gov.ua.

18. Яковлев Ю. «Стан і перспективи фондового ринку України та вплив на нього приватизаційних процесів». http://www.ssmsc.gov.ua.

19. Януль І.Є., Шелудько В.М. «Шляхи розвитку фондового ринку в Україні», «Фінанси України» - 2006. - № 6. - С 96-100.

20. http://ukrstat.gov.ua

21. http://kmu.gov.uа