| Скачать .docx |

Реферат: Состояние мирового и национального контейнерного флота

Содержание

Введение___________________________________________________________3

1. Основные тенденции развития контейнерных перевозок _________________4

2. Крупнейшие мировые операторы контейнерных линий___________________ 6

3. Состояние мирового контейнерного флота________________ ____________9

4. Состояние национального контейнерного флота _______________________13

Заключение________________________________________________________15

Литература_______________________________________________________16

Введение

Одна из основополагающих тенденций современного мирового развития - глобализация экономики. Она проявляется в высоких темпах роста международной торговли, мобильности факторов производства, миграции капиталов и финансовых потоков. Мировой объем экспорта за последние 50 лет вырос в 10 раз и продолжает увеличиваться более высокими темпами, чем ВВП соответствующих стран. Ежедневный объем валютных операций в настоящее время превышает 1,5 трлн. долларов США, тогда как в 1973 г. он составлял 15 млрд. долларов. В этих условиях неизмеримо возрастают роль и значение мировой транспортной системы. Транспорт, будучи материальной базой и инструментом товарообмена между отдельными регионами, одновременно выступает в качестве фактора, создающего и организующего единое мировое экономическое пространство, способствует дальнейшему развитию территориального разделения труда и реализации сравнительных региональных преимуществ. Актуально, в этой связи, дальнейшее совершенствование системы транспортирования, внедрение технологий перевозки грузов, адекватных процессам мобильности факторов производства в глобальной экономике.

По прогнозам специалистов к 2010 г. объемы международных грузоперевозок по основным транспортным артериям мира возрастут, как минимум вдвое, по сравнению с 2000 г. При этом ожидается рост в первую очередь контейнерных перевозок, как наиболее адекватных современным формам международной торговли.

В конце 50-х годов американец канадского происхождения Малком Маклин впервые предложил идею использования многократной тары для перевозки грузов. Более десяти лет понадобилось, чтобы осознать и оценить гениальность этого изобретения, к которому отнеслись очень скептически в то далекое время.

Начало контейнерных перевозок можно отнести к началу шестидесятых, когда был разработан первый морской унифицированный контейнер. Развитие началось с территории США, вначале с внутренних перевозок между городами страны. Впоследствии контейнер «вышел» на морские пути и положил начало развитию целой отрасли в транспортной логистике. АПЛ (Америкен Президент Лайн) стала первой морской линией, которая начала «продвигать» контейнер на морских транспортных путях.

Сегодня трудно представить себе самый глухой уголок мира, где бы не слышали или не пользовались контейнером. От Аляски до Антарктиды, от Патагонии до Австралии сегодня движутся миллионы контейнеров, связывая практические все города мира. Торговля оценила неоспоримое преимущество унифицированной тары — скорость доставки, удобство, высокую сохранность груза при относительной дешевизне транспортного цикла.

1. Основные тенденции развития контейнерных перевозок

В 2000 году общий тоннаж мирового торгового флота достиг 799 млн т дедвейта. В 1999-м объем перевезенных морем грузов составил 5,23 млрд т, а в 2000-м - 5,33 млрд т. Прогнозируется, что в первом десятилетии нового тысячелетия объемы международных грузоперевозок по основным транспортным артериям мира возрастут как минимум вдвое.

В первую очередь увеличатся объемы транспортировки генеральных грузов, прежде всего контейнеров, на втором месте — энергоносители. К 2020—2030 годам их недостаточность ощутят не только в европейских странах, но и в стремительно развивающихся государствах Юго-Восточной Азии.

Ожидается рост объемов перевозок и других грузов, но все же на первом месте по темпам прироста будут стандартные контейнеры (TEУ), что приведет к значительному увеличению нагрузки на контейнерные терминалы. В качестве примера можно отметить: в 1986 году объем переработанных в мире контейнеров составил 62 млн TEУ, в 2000-м — уже 212 (по другим данным — 220) млн единиц, рост составил 8—10% в год. Портовые обработки контейнеров в мире в 2000 году распределились так: Северная Америка — 29 млн TEУ, Азия — 99, Европа — 49, другие направления — 35.

Портов, в которых в 2000 году было переработано более 1 млн TEУ, всего 60. На них приходится 76% общемирового контейнерного грузооборота. Впервые в список «миллионеров» вошли в 2000 году Далянь, Дурбан, Джедда, Монреаль, Пирей, Сямэнь и пр. — всего 12 портов. За исключением Мальты, Роттердама и Сиэтла, все они увеличили в 2000 году переработку контейнеров.

Основные контейнерные потоки проходят между портами Европы, Азии и США — на тех направлениях, где сконцентрирована мировая торговля. Принято выделять следующие основные направления:

— Азия и Дальний Восток — Тихоокеанское побережье США/Канады;

— Азия — Европа (без портов Средиземного моря);

— Азия — Средиземноморье;

— Азия — восточное (Атлантическое) побережье Северной Америки;

— Азия — субконтинент (Индия, Пакистан, Бангладеш);

— Европа — Средиземноморье,

— Восточная Азия — Северо-Восточная Азия;

— Восточная Азия — Юго-Восточная Азия;

— Европа — Северная Америка (Атлантическое побережье);

— Дальний Восток — Средний Восток.

По этим 10 направлениям, которые можно справедливо назвать артериями, перевозится более 70 % всех контейнерных грузов.

Всего же в мире существует 175 морских более мелких направлений, где движутся контейнеры.

Наиболее активны компании, работающие в рамках Дальневосточной конференции (Far Eastern Freight Conference — FEFC), которые перевезли в 2000 году 5460 тыс. TEУ. По мнению специалистов FEFC, объемы перевозок возрастут в 2000 году на 13%. Загрузка судов составляет в настоящее время более 90%. Объем перевозок на направлении Европа — Дальний Восток осуществляли и независимые перевозчики. На их долю в 2000 году пришлось 30% перевезенных в регионе контейнеров.

По данным «Dynamar Consultancy BV», доходы компаний-перевозчиков на плече Азия — Европа в 2000 году составили 7,8 млрд долларов.

Пока остается открытым вопрос о возможностях Суэцкого канала. С одной стороны, они не безграничны, с другой — на фоне общего роста морских перевозок перевозки через канал также растут. Это имеет прямое отношение к евроазиатскому транзиту. Валовой объем перевозок по Суэцкому каналу в 2000 году вырос на 14% по сравнению с 1999 годом и составил 439 млн т. Об этом, ссылаясь на официальное заявление египетских властей, сообщило информационное агентство «Reuters». Было отмечено, что общий объем нефти и нефтепродуктов, перевезенных по Суэцкому каналу, в 2000 году вырос на 56% и составил более 105 млн т. Таким образом, при общем приросте в 54 млн т на долю других грузов приходится 16,2 млн т.

Значительный рост грузопотока из стран Азии в 90-х представляется исключительным, и кажется чересчур оптимистичным ожидать его сохранения в ближайшие 10 лет. На текущий момент, возможно, следует придерживаться более осторожного подхода к оценке рынка в свете глобального экономического спада и политических трений, вызванных террористической атакой в США.

Характерная для современной экономики глобализация связана с ростом специализации производств. Тем не менее, Азия, с ее неиссякаемыми ресурсами рабочей силы и низкими производственными затратами, продолжает производить и экспортировать значительные объемы товаров. Вышесказанное позволяет все же предполагать сохранение высоких темпов роста в Азии на ближайшие 10 лет, каким бы маловероятным это ни казалось.

2. Крупнейшие мировые операторы контейнерных линий

28 компаний, занимающихся грузоперевозками, c сентября 2000г. стабильно входят в число 30 крупнейших мировых операторов контейнерных линий (с учетом компаний-учредителей, а также дочерних структур и филиалов).

Статистика по 30 крупнейшим контейнерным перевозчикам (данные по головным/контролирующим компаниям включают данные по всем отделениям, филиалам и дочерним компаниям) по состоянию на начало июня 2002 г представлена в таблице 1. Компании расположены согласно данным по контейнеровместимости эксплуатируемого флота, выраженной в тыс. TEU.

Данные по нижеперечисленным головным компаниям включают данные по их независимо функционирующим филиалам или дочерним компаниям как то:

1. Maersk Sealand: Portlink, Safmarine

2. P&O Nedlloyd: Farrell, Mercosul Line, P&O Swire, Ellerman-Harrison

3. Evergreen: Hatsu, Lloyd Triestino, Uniglory

5. Hanjin: Senator

8. CMA CGM: ANL, Cagema, FAS

9. NYK: Tokyo Senpaku Kaisha

10. CP Ships: ANZDL, CanMar, Cast, Contship, Italia, Lykes Lines, TMM Lines

15. ZIM: Gold Star Line

19. Pacific International Lines: Advance Container Lines

20. CSAV: Braztrans, Euroatlantic, Hansa Star, Libra, Montemar, Norasia

21. Hamburg Sud: Alianca, Columbus, Crowley AT

22. Wan Hai: Interasia Lines

24. Delmas: OTAL, Setramar, Sudcargos

25. Grimaldi Naples: Atlantic Container Line

29. Regional Container Lines: Siam Paetra

Таблица 1. Крупнейшие контейнерные перевозчики

| No. | Головная/контролирующая компания | Наличный флот, TEU | Наличный флот, суда | Портфель заказов, TEU | Портфель заказов, суда |

| 1 | Maersk Sealand | 759 | 305 | 121 | 26 |

| 2 | P&O Nedlloyd | 416 | 167 | 32 | 11 |

| 3 | Evergreen | 386 | 143 | 18 | 5 |

| 4 | MSC | 373 | 169 | 40 | 7 |

| 5 | Hanjin | 306 | 89 | 38 | 7 |

| 6 | APL | 246 | 79 | 22 | 5 |

| 7 | Coscon | 231 | 113 | 0 | 0 |

| 8 | CMA CGM | 204 | 99 | 28 | 9 |

| 9 | NYK | 188 | 82 | 70 | 13 |

| 10 | CP Ships | 181 | 90 | 65 | 18 |

| 11 | "K" Line | 170 | 62 | 18 | 4 |

| 12 | MOL | 163 | 61 | 36 | 8 |

| 13 | OOCL | 147 | 45 | 61 | 11 |

| 14 | China Shipping | 145 | 45 | 61 | 11 |

| 15 | ZIM | 142 | 69 | 20 | 4 |

| 16 | Hapag Lloyd | 137 | 37 | 42 | 6 |

| 17 | Yang Ming | 121 | 40 | 15 | 5 |

| 18 | Hyundai | 119 | 30 | 19 | 5 |

| 19 | PIL | 100 | 87 | 14 | 8 |

| 20 | CSAV | 97 | 45 | 22 | 7 |

| 21 | Hamburg Sued | 86 | 44 | 18 | 6 |

| 22 | Wan Hai | 79 | 58 | 9 | 4 |

| 23 | UASC | 70 | 34 | 0 | 0 |

| 24 | Delmas | 70 | 60 | 12 | 6 |

| 25 | Grimaldi | 48 | 42 | 4 | 5 |

| 26 | MISC | 48 | 30 | 0 | 0 |

| 27 | Kien Hung | 43 | 29 | 7 | 4 |

| 28 | IRISL | 39 | 47 | 13 | 6 |

| 29 | RCL | 36 | 35 | 0 | 0 |

| 30 | Sinotrans | 28 | 31 | 0 | 0 |

| Итого 30 крупнейших перевозчиков | 5 178 | 2 301 | 835 | 210 | |

| Доля 30 крупнейших перевозчиков в мировом контейнерном флоте | 69% | 32% | 69% | 50% | |

| 30 крупнейших перевозчиков на февраль | 4 868 | 2 248 | 1 019 | 242 |

За короткий промежуток времени в два года общая грузовместимость контейнерного флота данных 28 операторов увеличилась в течение первого года на 12%, в течение следующего года - на 13%. Грузовместимость контейнерного флота пяти операторов уменьшилась, однако рост грузовместимости флота по меньшей мере 16 операторов с сентября 2001г. по сентябрь 2002г. измеряется двузначной цифрой. При этом грузовместимость контейнерного флота MSC увеличилась на 52%, CMA CGM - на 35%.

Динамика роста грузовместимости за каждый период времени представлена в таблице 2.

Таблица 1. Динамика роста грузовместимости контейнерного флота

| No. | Компания | Динамика 2002/2001, % | Грузовместимость на сент. 2002, тыс TEU | Динамика 2001/2000, % | Грузовместимость на сент. 2001, тыс TEU | Грузовместимость на сент. 2000, тыс TEU |

| 1 | Maersk Sealand | 10 | 800 | 6 | 724 | 682 |

| 2 | MSC | 51 | 417 | 21 | 277 | 229 |

| 3 | P&O Nedlloyd | 4 | 402 | 28 | 386 | 302 |

| 4 | Evergreen | 12 | 382 | 7 | 341 | 318 |

| 5 | Hanjin | 6 | 309 | 18 | 291 | 246 |

| 6 | Coscon | 13 | 243 | 2 | 205 | 201 |

| 7 | CMA CGM | 35 | 204 | 25 | 178 | 142 |

| 8 | APL | -6 | 232 | 16 | 248 | 214 |

| 9 | NYK | 20 | 213 | 4 | 177 | 171 |

| 10 | CP Ships | 22 | 192 | 5 | 157 | 149 |

| 11 | MOL | 30 | 191 | 7 | 147 | 137 |

| 12 | “K” Line | 25 | 182 | 17 | 146 | 125 |

| 13 | ZIM | 26 | 167 | -1 | 133 | 135 |

| 14 | OOCL | 11 | 153 | 15 | 138 | 120 |

| 16 | China Shipping | 11 | 146 | 26 | 131 | 104 |

| 17 | Hapag Lloyd | 13 | 133 | 9 | 118 | 108 |

| 18 | Hyundai | -12 | 123 | 28 | 140 | 109 |

| 19 | Yang Ming | -7 | 114 | 9 | 123 | 103 |

| 20 | PIL | 21 | 105 | 24 | 87 | 70 |

| 21 | CSAV | 11 | 104 | -10 | 94 | 105 |

| 22 | Hamburg Sued | 61 | 87 | 6 | 82 | 77 |

| 23 | Wan Hai | 1 | 76 | 9 | 75 | 69 |

| 24 | UASC | 3 | 70 | -3 | 68 | 70 |

| 25 | Delmas | 22 | 62 | -11 | 51 | 57 |

| 25 | Grimaldi | 2 | 49 | 45 | 48 | 33 |

| 26 | MISC | -4 | 49 | 28 | 51 | 40 |

| 27 | Kien Hung | -4 | 44 | 28 | 46 | 36 |

| 28 | RCL | 6 | 35 | 10 | 33 | 30 |

| Совокупная грузовместимость | 13% | 5 320 | 12% | 4 705 | 4 191 | |

3. Состояние мирового контейнерного флота

В середине 1960-ых годов, когда контейнерный транспорт только появился, вместимость контейнеровозов была от 700 до 1000 TEU. Однако, уже к моменту открытия Азиатско-Европейских сервисов в начале 70-ых в ходу были суда вместимостью по 2-3 тыс. TEU. В 1988 году появились суда типа пост-Панамакс емкостью 4300 TEU. Сегодня доминирующее место занимают суда по 6 тыс. TEU, в то время, как заказываются контейнеровозы вместимостью до 8-10 тыс. TEU.

Последнее десятилетие еще раз подтвердило, что развитие мировой торговли прямым образом влияет на рост контейнерных перевозок. Их ежегодный прирост был в последнее время (и будет в ближайшие пять лет) несравнимо выше, чем на перевозках навалочных и неконтейнерных грузов: около 9% против 1,4%. Конечно, аналитики с опаской поглядывают на высокие цены на нефть, способные затуманить безоблачное небо над любым процветающим бизнесом, но, тем не менее, полны оптимизма. Он основан на стабилизации экономики в Азиатском регионе и начавшемся укреплении экономики США. Таким образом, спрос и предложение на контейнерном рынке останутся сбалансированными до конца этого года, и фрахтовые ставки сохранят прибыльность.

Благоприятные условия способствуют бурному увеличению специализированного флота. По оценкам специалистов, в конце 2000 года в эксплуатации находилось уже 2650 ячеистых контейнеровозов общей вместимостью 4,9 млн ТЕУ. С 1999 года их рост составил 13%. Расширялся и сектор неячеистого флота (а это каждое пятое судно, занятое контейнерными перевозками).

Стоимость нового тоннажа остается относительно низкой, несмотря на рост в последнее время цен на судостроение. Так, например, с 1999 года индикативные цены на новые суда типа «панамакс» вместимостью 3,5 и 5,5 тыс. ТЕУ выросли на 4 и 6 процентов соответственно и составили 39,5 млн и 57 млн долларов. Но аналитики напоминают, что в середине 90-х годов судовладелец за строительство судна типа «панамакс» на 3,5 тыс. ТЕУ выкладывал от 45 до 50 млн долларов.

Как бы там ни было, а портфель заказов на судостроение достиг рекордного уровня. В ближайшие годы флот, обслуживающий контейнерные перевозки, должен увеличиться на треть, или на 1,62 млн ТЕУ. Уже к 2002 году мощности в целом, включая универсальные суда и «ро-ро», составят 7,27 млн ТЕУ (из них 6 млн ТЕУ — доля ячеистого флота).

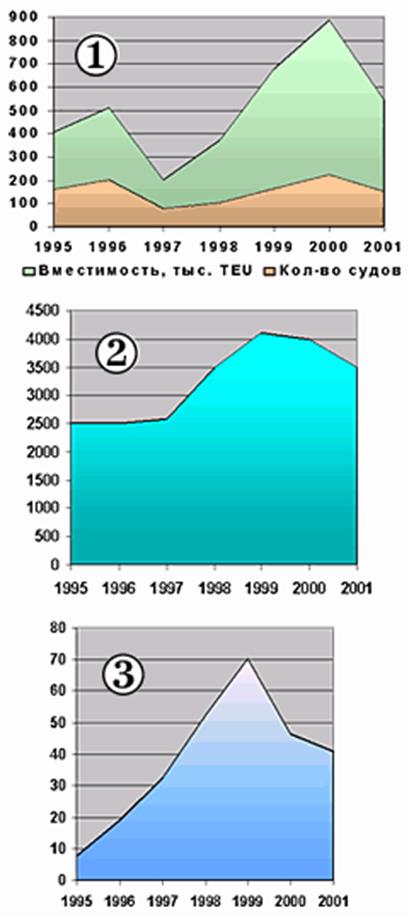

Проанализируем заказы на строительство новых контейнерных судов в период с 1995 по 2001 год.

Прежде всего, очевидно увеличение как по количеству заказанных новых судов, так и по их вместимости ( Диаграмма 1).

Также отмечается рост усредненного показателя вместимости строящихся судов с 2500 до 3500 TEU (см. Диаграмма 2).

Еще одним наглядным параметром представляется доля контейнеровозов вместимостью свыше 5 тыс. TEU в общей емкости заказанных судов (см. Диаграмма 3). Если в 1995 году подобные суда составляли лишь 7,7%, то за 4 года это число выросло в 10 раз, после чего резко понизилось до 46,3% в 2000 году и продолжало понижаться до 40,7% в 2001 году.

Диаграмма 1-3. Заказы на постройку новых судов

При оценке численности будущего флота учитывался и предполагаемый рост списания судов. Сегодня он минимальный. В прошлом году на металлолом было сдано контейнеровозов общей вместимостью 25 тыс. ТЕУ. Однако на контейнерном рынке более 20 лет работают суда общей вместимостью 460 тыс. ТЕУ. Многие судовладельцы, прежде всего китайские, не спешат избавляться от старых судов, но аналитики верят, что такой подход не типичен для ведущих мировых компаний. Активная модернизация должна начаться в ближайшее время, и в 2004—2005 годах ежегодно на лом будут уходить суда общей вместимостью 67 тыс. ТЕУ.

Согласно прогнозам, объемы морских контейнерных перевозок вырастут с 205,9 млн ТЕУ в 1999-м до 338,5 млн ТЕУ в 2005 году. Эта цифра включает порожние контейнеры и трансшипмент, доля которого, ожидается, возрастет через пять лет до 27%. Для сравнения: перевозка груженых контейнеров в 2000 году составила 68,3 млн ТЕУ, а по прогнозу на 2005 год — будет более 102 млн ТЕУ.

Понятно, что эта тенденция не станет характерной для всех регионов без исключения. Скажем, в США, где уменьшается ВВП и снижается внутренний спрос, темпы роста контейнерных перевозок будут не такими высокими. В прошлом году прирост составил 4,5%, на 2005 год прогнозируется 2,9%. В Европе же ситуация остается стабильной. Через пять лет ежегодный прирост будет колебаться между 5—7 %. Благоприятна ситуация для Азии и Латинской Америки, наиболее мощно представленных в этой области: здесь предполагается ежегодный прирост объемов обработки контейнеров от 12 до 16%.

Основными рабочими лошадками являются суда типа «панамакс» вместимостью 4000 единиц, имеется более 150 «постпанамаксов», вмещающих свыше 6000 контейнеров (из них 20 судов на 7000 контейнеров и более — суда типа «К»). В конце 1997 года был построен контейнеровоз типа «S» на 8000 стандартных контейнеров. По состоянию на декабрь 2000 года портфель заказов на новые контейнеровозы по вместимости составлял 34% от сегодняшнего «эксплуатационного уровня». Опыт создания восьмитысячника показал, что с ростом главных параметров судов этого класса возникает целый ряд конструктивных и технологических проблем. Безусловно, увеличение грузоподъемности контейнерных судов — один из путей снижения себестоимости. Но, во-первых, более крупные суда требуют переоборудования терминалов, во-вторых, появляются дополнительные ограничения по глубинам акваторий и причалов, в-третьих, для них нужны более мощные и, соответственно, габаритные главные двигатели.

Колебание мировых цен на топливо еще не отразилось на спросе на крупные скоростные 25-узловые контейнеровозы. Как известно, скорость судна находится в кубической зависимости от удельного расхода топлива, и увеличение скорости хода современного контейнеровоза с 24 до 26,5 узла влечет за собой увеличение расхода топлива на 30%. (Нефтяной кризис 70-х годов повлиял на конструкцию контейнеровозов. Их скорость хода была снижена до 16 узлов, т. к. расход дорогостоящего топлива делал все построенные ранее суда неконкурентоспособными). В общем-то, неизвестно, готов ли современный рынок морских грузоперевозок платить высокую цену за быструю транспортировку грузов. На это следует обратить внимание тем, кто занимается «длинным транзитом». В 2000 году в эксплуатацию было введено контейнеровозов на 474 300 TEУ, выведено из эксплуатации — 28 100 TEУ. В 2001-м эти цифры составили соответственно 537 000 и 45 600 TEУ; в 2002-м — 572 000 и 50 000. Общий прирост в 2000—2002 годах составил 1 459 600 TEУ.

Что касается судовладельческих компаний, то они, пытаясь добиться в своей деятельности эффекта именуемого "экономия на масштабе" всё более склонны к переходу на более крупные суда-контейнеровозы. Это в свою очередь ставит новые проблемы как перед морскими портами, так и перед операторами морских грузоперевозок.

На основании этой тенденции ожидается, что в течение ближайших 20 лет на морских линиях появятся контейнеровозы, способные принять на борт 15 000- 18 000 TEU. Следует отметить, что хотя в данный момент времени контейнерные грузоперевозки переживают период спада, тем не менее, специалисты считают, что это временный спад, который вскоре будет преодолён. Поэтому следует ожидать, что в ближайшие годы морские контейнерные перевозки будут увеличиваться примерно на 7% каждый год, а через 10 лет их объём удвоится.

В прессе сообщалось, что «P&O Nedlloyd» будет заказывать большие контейнеровозы — до 10000 TEУ, a глубины у «EuroMax Terminal» в Маасфлакте (Роттердам) превысят 19,5 м, что обусловлено потенциальным приемом судов вместимостью 18000 контейнеров с расчетной осадкой 18 м. В порту Антверпен глубины будут увеличены до 15 м для приема контейнеровозов на 8000—9000 TEУ; до 10,6 м увеличат глубины реки Шелдт для доступа таких судов в Антверпен. Известно, что ассоциация «Germanischer Lloyd», классифицирующая около половины всех новых контейнеровозов, утвердила проект судна на 10000 контейнеров и изучает проект контейнеровоза вместимостью 15000 TEУ.

Если сравнить затраты на перевозку товаров из Азии в Европу на судне-контейнеровозе, способном взять на борт 12 000 TEU, с аналогичными перевозками, осуществляемыми двумя контейнеровозами, вмещающими по 6 000 TEU, то получится экономия в размере 70 долларов, или же 980 крон, в расчёте на каждый контейнер. А потому можно не сомневаться, что время, когда на судоходные линии выйдут более крупные суда, уже не за горами.

Для современного судостроения начать строить такие суда вполне реально. Однако возникает вопрос, где те порты и терминалы, которые будут способны их обслуживать? Есть и такой вопрос, как обеспечить заполняемость таких судов?

Создание портовых мощностей, в частности, причалов, необходимых размеров, и установка на них кранов, которые будут их обслуживать, должны быть начаты заблаговременно, как и проведение дноуглубительных работ для создания фарватера, по которому смогут пройти глубоководные суда.

При прогнозировании путей развития контейнерного судоходства, ключевым является вопрос, какими темпами будет проходить развитие т.н. hub'ов, иначе - портов, являющихся распределительными центрами.

4. Состояние национального контейнерного флота

Мировые тенденции на рынке контейнерных перевозок для Украины имеют скорее теоретический интерес. Дело в том, что контейнерного флота как такового в Украине практически не осталось. В конце 70-х - начале 80-х годов СССР реализовывал крупномасштабную программу расширения собственного контейнерного флота. Достаточно большое количество контейнеровозов работали в Черноморском (ЧМП) пароходстве, существовала полностью не реализованная программа строительства кораблей для АО "Совкомфлот" на верфях Центральной Европы. Казалось бы, к началу 90-х Украина подошла с морским контейнерным флотом достаточно приличного состояния, которое позволило бы обеспечивать и сегодняшние планы транзитных перевозок. Однако сейчас от украинского флота практически ничего не осталось. Контейнерные перевозки в настоящий момент осуществляют две судоходных компании – Украинское Дунайское пароходство (УДП) и Азовское морское пароходство (АМП).

Суда Украинского Дунайского пароходства сегодня обслуживают две контейнерные линии, которые пересекаются в ряде портов и дополняют друг друга. Для первой линии (АНЕКС) базовый порт — словенский Копер. Оттуда теплоход «Килия» (типа «Измаил») контейнеровместимостью 200 TEU идет по кругу Венеция — Александрия — Бейрут — Латакия и снова Копер. Периодичность заходов — 1 раз в 15 дней. Линия эта действует давно и относительно успешно. Из Копера и Венеции идут контейнеры с грузами на ближневосточные порты. Оттуда грузятся контейнеры на Европу и страны СНГ.

В ближневосточных портах эта линия пересекается с другой контейнерной линией пароходства — «Дунайский морской контейнерный сервис» (ДМКС). Она связывает Александрию, Латакию и Бейрут с Измаилом. Регулярность судозаходов — 2 раза в месяц. Работают на линии два судна — «Венедикт Андреев» и «Иван Прохоров» (типа «Агафонов») вместимостью по 110 TEU. Эти суда забирают контейнеры из Бейрута и других портов на страны СНГ. А из Измаила везут на Средиземноморье украинский экспорт, российский транзит (в основном металлы, бумагу, оборудование). Также практикуются перевозки крупногабаритных грузов, спецтехники (тепловозы, автомашины и прочее).

Кроме того, линия ДМКС обеспечивает перевозку контейнеров в направлении дунайских портов Европы. В Измаиле контейнеры, доставленные из стран Ближнего Востока, перегружаются на баржи (используется, как правило, композитная загрузка), доставляющие их в Будапешт, Вену, Линц. А из этих портов груженые контейнеры по железной дороге уходят вновь в Копер на Средиземноморье.

В этих перевозках используются контейнеры, принадлежащие УДП. Контейнерный парк УДП — около 2200 TEU. Парк не новый, но находится во вполне удовлетворительном состоянии. В том числе благодаря системе ремонта контейнеров, организованной в специализированных мастерских Измаильского порта. Имея такой контейнерный парк, используются все возможности для сдачи контейнеров ОАО «УДП» в лизинг. Всего в лизинге постоянно находится от 30 до 35% контейнерного парка. Это позволяет повысить рентабельность контейнеров, снизить расходы по содержанию парка в целом.

Череда военных конфликтов в Югославии, блокирование сквозного судоходства по Дунаю привели к прекращению регулярных контейнерных перевозок между портами Верхнего и Нижнего Дуная. И тот небольшой поток транзитных контейнеров по Дунаю, который удалось вновь привлечь, составляет лишь 5—7 % былых объемов. И важнейшая задача для Украинского Дунайского пароходства — возрождение контейнерных и транзитных перевозок по Дунаю. В этом заинтересованы не только УДП и порты. О большой заинтересованности в возрождении сквозного линейного контейнерного сервиса по реке говорил, например, побывавший в Украине генеральный менеджер Венского порта г-н Шремс.

Еще в недалеком прошлом Азовское морское пароходство обслуживало пять контейнерных линий. Всем известные события, связанные с экономическим кризисом в стране, с разрывом старых связей с партнерами, с ужесточением конкуренции на рынке перевозок, привели к тому, что на сегодняшний день из пяти линий остались лишь три.

При этом одна линия — «Contaz», где работают три теплохода, с собственными контейнерами и экипажами, передана в менеджмент СП «BASCO». Линия «Aztur» из Мариуполя в Стамбул (факультативные заходы в Темрюк и Таганрог) передана Мариупольскому морскому порту, который в счет долгов пароходства получил теплоход «Енакиево».

АМП же сохранили полностью лишь контейнерную линию «Asitco» с портами захода Мариуполь — Неаполь — Генуя — Валенсия — Констанца — Мариуполь. Работает сегодня на ней с тремя судами типа «Василий Шукшин», берущими по 150—160 контейнеров. Проблем немало, в том числе потому, что суда не являются специализированными контейнеровозами.

Заключение

Анализ структуры контейнерного парка и грузооборота контейнеров, изучение работы соответствующих объектов инфраструктуры, размещенных на основных направлениях международных транспортных коридоров, опыт работы украинских и зарубежных транспортных, экспедиторских компаний, логистических центров позволяют выявить ряд существенных тенденций в области развития контейнерных перевозок, как на мировом, так и на отечественном рынке транспортных услуг.

Анализ международного рынка транспортных услуг показывает, что к числу общемировых тенденций развития контейнерных перевозок следует отнести:

· преимущественное развитие технологий контейнеризации грузов и рынка контейнерных перевозок. В настоящее время контейнеризация грузов в мире достигает 55%, или, другими словами, более половины всех контейнеро - пригодных грузов перевозится в контейнерах.

· развитие портовой инфраструктуры и портовых мощностей по обработке контейнеров;

· возрастающая конкуренция на рынке контейнерных перевозок, о чем свидетельствует высокий уровень концентрации услуг по обработке контейнеров в нескольких мировых центрах. Так, например, данные по обработке контейнеров за 2002 г. показывают, что 220 млн. контейнеров TEU были обработаны в трех ведущих центрах - Северной Америке (16,6%), Азии (47,7%), Европе (25,5%). В число 18 портов - лидеров по переработке контейнеров входят 7 дальневосточных азиатских порта, а также 4 крупнейших северо-западных порта Европы, которые совместно переработали столько же контейнеров TEU, сколько порт Гонконга. Об острой конкуренции свидетельствует также тот факт, что временами фрахтовые ставки опускались ниже себестоимости перевозок, например, в направлении Европа - Дальний Восток;

· формирование стратегических альянсов и ассоциаций, проявляющееся в консолидации рынка контейнерных перевозок, слиянии судоходных компаний, создании транспортно-логистических групп, или компаний контейнеро-перевозчиков, приобретающих доли собственности в контейнерных терминалах, предоставляющих широкий спектр услуг и получающих доходы не только от транспортной деятельности;

· увеличение строительства специализированных контейнеров и подвижного состава.

Литература:

1. Лавров В. Контейнерные артерии планеты: Порты Украины – 2002 - №5

2. Дунаев О.Н. К вопросу о развитии контейнерных перевозок

3. BRS-Alphaliner, Containerisation International, Dynamar

4. Щербанин Ю. Евразийский транзит: Порты Украины – 2001 - №5

5. Белоглазова Л. Обновление контейнерного флота и экономическая рецессия: Seanews

6. Машкин. В АМП: Стараемся сохранить клиентуру: Порты Украины – 2002 - №2

7. Кныш В. Контейнерные линии Украинского Дунайского пароходства: Порты Украины – 2002 - №5

8. Там контейнерам хорошо, где экономика лучше: Fairplay - 2001