| Скачать .docx |

Курсовая работа: Проект создания компании-оператора ООО "Трансмет"

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ПУТЕЙ СООБЩЕНИЯ

(МИИТ)

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине:

«Экономика предприятия»

на тему:

«Разработка бизнес-плана компании-оператора»

Вариант №

Проверила: Дедова И.Н.

Выполнил: студент гр. ЭФК-312

Соколов П.М.

Москва – 2006

Введение

ООО "Фирма «СВЕТАЛ» выполняет функции инициатора и исполнителя программы по организации КОМПАНИИ — ОПЕРАТОРА ООО «ТРАНСМЕТ», именуемой в дальнейшем "компания-оператор"

Организационно-правовая форма создаваемого предприятия — общество с ограниченной ответственностью (000).

Вид деятельности компании-оператора - перевозка металлопродукции собственным парком вагонов. Наряду с этим, компания-оператор осуществляет: оформление документов, получение и сдачу груза; завоз-вывоз грузов на железнодорожные терминалы; погрузочно-разгрузочные и складские работы; диспетчерский контроль за дислокацией находящегося в распоряжении компании парка вагонов; подготовку и оборудование подвижного состава: страхование грузов и другие транспортно-экспедиторские и иные виды услуг.

Необходимость реализации данного проекта вытекает из недостатка подвижного состава ОАО «РЖД», его сильной изношенности. Снижение перевозочных ресурсов ограничивает возможности предприятий по реализации их готовой продукции.

Целью проекта создания компании - оператора ООО «ТРАНСМЕТ» является: обеспечение бесперебойной отгрузки металлопродукции на экспорт; увеличение объемов и снижение себестоимости перевозок на основе ускорения оборота вагона; приобретение собственного подвижного состава и высвобождение вагонов парка ОАО «РЖД». Основной целью создаваемой компании-оператора является получение прибыли за счет увеличения объемов и снижения себестоимости собственного парка полувагонов. Операторская компания ставит своей целью тесное сотрудничество с ОАО «РЖД», обеспечивая выполнение объема перевозок работоспособным подвижным составом и увеличивая инвестиционные возможности ОАО «РЖД».

Задачи проекта: полное, своевременное и качественное обеспечение потребностей клиентуры в транспортных услугах; обеспечение оптимизации перевозочного процесса для перевозки продукции предприятий металлургической промышленности и наиболее полной загрузки парка вагонов, ускорения их оборота; привлечение дополнительных объёмов грузов на железные дороги.

За начало осуществления данного инвестиционного проекта принимается начало 2004 года.

Расчетный период проекта составляет 10 лет, т.е. рассматриваются 2004 -2013 гг. при шаге расчета 1 год.

Все расчеты осуществляются в американских долларах, так как в данном бизнес — плане рассматриваются только экспортные перевозки.

Курс пересчета: 1 доллар США= 28,6 руб.

На момент разработки бизнес-плана компания-оператор планирует осуществлять перевозки металлопродукции ОАО «Череповецкий металлургический комбинат» на экспорт по маршруту Череповец — Клайпеда. Данный маршрут имеет следующую характерную особенность - 1/4 его протяженности (837км из 3186 км) проходит за пределами России по территории Белоруссии и Литвы. Поскольку данный бизнес-план разработан с целью представления его в ОАО «РЖД» России для целей обоснования эффективности создания компании-оператора, а также для обоснования права на получение инвестиционной скидки, все представленные ниже расчеты выполнены в части перевозок, осуществляемых по территории России.

Инвестиционный проект предусматривает приобретение компанией-оператором в собственность новых полувагонов в количестве, необходимом для осуществления запланированных на период 2004-2014 г.г. объемов перевозок. Сроки и объёмы приобретения подвижного состава установлены инвестиционным планом компании.

Финансирование. В качестве источников финансирования инвестиционного проекта рассматриваются собственные средства компании-оператора амортизационные отчисления и чистая прибыль, и привлеченные средства в виде кредита банка.

Эффективность функционирования создаваемой операторской компании, в значительной степени должна определяться сокращением издержек путем повышения качества управления вагонным парком, что должно позволить значительно сократить потребность в вагонах, ускорить доставку грузов и т.п. Круглосуточный мониторинг продвижения и дислокации вагонов отделом организации перевозок компании позволит заблаговременно планировать прибытие составов на станции погрузки и выгрузки.

Предложенная организация работы по обеспечению перевозок грузов позволит обеспечить ритмичный подвод груженых и порожних вагонов на всех этапах технологического процесса координируемого компанией со всеми участниками перевозочного процесса с учетом загруженности портов и подхода судов.

Ожидаемая чистая прибыль - за период с 2004 по 2013 года – 25400,1 тыс. долл. США.

Организационная структура компании-оператора

Компания — оператор «ТРАНСМЕТ» является юридическим лицом. Руководство деятельностью предприятия осуществляет директор, функции которой регулируются трудовым соглашением. В подчинении у директора (на правах заместителей) находятся четыре отраслевых директора: коммерческий, финансовый, технический, по общим вопросам (см. рис. 1.1.).

Коммерческий директор руководит работой коммерческой службы, в составе которой отделы: договорной, тарифный, международный. Основная деятельность службы предполагает решение следующих задач:

· заключение договоров с грузообразующими предприятиями о предоставлении подвижного состава под погрузку;

· заключение договоров с предприятиями-учредителями;

· передача груза грузополучателю;

· юриспруденция по всем видам деятельности предприятия;

· тарифная политика;

· заключение международных договоров;

· контроль за исполнением договоров всех видов.

Финансовый директор руководит работой финансовой службы. Основная деятельность службы: осуществление всех финансовых операций и расчетов; составление финансовых отчетов и балансов. Технический директор руководит работой службы, в составе которой 4 отдела. Основная деятельность службы предполагает:

· заключение договоров на аренду вагонов и оформление документов на приобретение вагонов;

· прием вагонов от арендодателя и завода-изготовителя;

· слежение за местонахождением и техническим состоянием вагонов, включенных в эксплуатацию;

· сохранность кольцевых маршрутов;

· связь с ГВЦ и диспетчерским центром;

· сокращение порожнего пробега и простоя вагонов на подъездных путях грузополучателя и грузоотправителя;

· организация своевременной подачи и уборки вагонов к погрузочно-выгрузочным фронтам.

|

|

Таблица 1.2.

Штатное расписание компании-оператора ООО «Трансмет»

Наименование штатных единиц |

Количество | Наименование штатных единиц |

Количество |

| Руководство компании | Техническая служба | ||

| Директор | 1 | Технический директор | 1 |

| Референт | 1 | Оперативно-распорядительный отдел | |

| Всего | 2 | Начальник отдела | 1 |

| Коммерческая служба | Зам. начальника отдела | 2 | |

| Коммерческий директор | 1 | Старший диспетчер | 1 |

| Договорной отдел | Диспетчер | 5 | |

| Начальник отдела | 1 | Отдел вагонного хозяйства | |

| Зам. начальника отдела | 1 | Начальник отдела | 1 |

| Юристконсультант | 1 | Зам. начальника отдела | 1 |

| Специалист | 4 | Специалист | 6 |

| Тарифный отдел | Технический отдел | ||

| Начальник отдела | 1 | Начальник отдела | 1 |

| Зам. начальника отдела | 1 | Ведущий менеджер | 1 |

| Менеджер | 2 | Менеджер | 1 |

| Международный отдел | Специалист по связи и электротехнике | 1 | |

| Начальник отдела | 1 | Контейнерный отдел | |

| Ведущий менеджер | 1 | Начальник отдела | 1 |

| Менеджер | 1 | Ведущий менеджер | 1 |

| Всего по службе | 15 | Менеджер | 1 |

| Финансовая служба | Всего по службе | 25 | |

| Финансовый диретор | 1 | Административно-хозяйственная служба | |

| Главный бухгалтер | 1 | Директор по общим вопросам | 1 |

| Бухгалтер | 1 | Инспектор по кадрам | 1 |

| Бухгалтер-кассир | 1 | Секретарь | 3 |

| Аудитор | 1 | Водитель | 5 |

| Всего по службе | 5 | Всего по службе | 10 |

| ВСЕГО по предприятию – 57 человек | |||

Директор по общим вопросам руководит работой административно-хозяйственной службой. Основная деятельность службы включает:

· обеспечение бесперебойной работы офиса;

· приобретение и содержание в исправном состоянии техники и оборудования;

· кадровые и социальные вопросы.

В соответствии со штатным расписанием персонал компании насчитывает 57 человек. Распределение контингента компании по службам и отделам показано в штатном расписании (см. таблицу 1.2.).

Маркетинговый план

Основой маркетинговой политики создаваемой компании - оператора является её направленность на клиента, полное удовлетворение всех его требований, постоянное улучшение качества предоставляемых услуг, оптимизация существующих схем перевозок, поиск и расширение рынков транспортных услуг.

На первоначальном этапе функционирования компании-оператора основным грузообразующим предприятием будет являться ОАО «ЧМК» - Череповецкий металлургический комбинат. ОАО «Череповецкий металлургический комбинат» в настоящее время является одним из трех крупнейших предприятий черной металлургии. От других металлургических заводов комбинат отличает не только большой объем производства и возможность заниматься реализацией готовой продукции, но и полный технологический цикл выпуска металла, начиная от выплавки чугуна из руды и заканчивая производством листового и сортового проката.

Отдельно стоит сказать о поставке комбинатом металлопродукции для нужд ОАО «РЖД». На протяжении последних 8-10 лет предприятия черной металлургии практически прекратили производство комплектующих для железнодорожного транспорта. Однако в настоящее время появился спрос на такую продукцию — рельсы, вагоны, комплектующие. Комбинат в срочном порядке модернизирует свои производственные мощности и старается этот спрос удовлетворить.

В настоящее время отгрузка металлопродукции через порт Клайпеда, рассматриваемая в данном бизнес-плане, составляет не многим более 10%. В перспективе, к 2013 г., ожидается существенное увеличение грузопотока на данном направлении.

Компания-оператор планирует осуществлять свою тарифную политику на основе гибких и конкурентоспособных цен, постоянного непрерывного мониторинга рынка перевозок, включающего постоянный анализ и сопоставление собственных тарифов компании с ценами на аналогичные перевозки у конкурентов.

При организации ценовой политики компания-оператор предполагает разработать и предложить своим клиентам систему скидок, которая обеспечивала бы конкурентоспособность провозных плат компании и рыночную привлекательность её услуг.

Важную роль для компании имеет направленность на создание крепких и долгосрочных связей с клиентами. Стабильность заключения долгосрочных договоров может быть также достигнута за счет повышения качества транспортного обслуживания клиентов. Это может быть обеспечено сокращением времени доставки грузов, улучшением других качественных показателей работы подвижного состава.

Наряду с поиском дополнительных объёмов перевозок, одной из важных задач маркетинговой политики компании будет являться разработка технологических схем перевозки определенных партий грузов.

Компанией-оператором предусматривается проработка вопроса получения скидок для обеспечения возврата инвестируемых в собственный парк вагонов средств, позволяющих осуществлять качественную, своевременную и в полном объёме перевозку и обеспечить их рост в дальнейшем.

Производственный план

На момент начала реализации данного инвестиционного проекта компания-оператор планирует осуществлять перевозки по маршруту Череповец — Клайпеда. Основным видом груза, планируемого к перевозке компанией-оператором, является металлопродукция.

Для расчета объёмных показателей бизнес-плана приняты исходные данные, представленные компанией - оператором об объёме перевозочной работы на 2004 год и на перспективу до 2013г.

Общий объём перевозок компанией — оператором на начало расчетного периода (2004 г.) составляет 417 тыс., тонн в год, в 2005 году - 617 тыс., тонн. На период 2007-2013 годы в проекте заложен планируемый компанией абсолютный рост объемов перевозок в размере 190 тыс. тонн ежегодно, что позволит к концу расчетного периода (2013 г.) выйти на уровень объёма перевозок - 2137 тыс. тонн металлопродукции в год.

Объём перевозок грузов компанией-оператором по отдельным годам расчетного периода приводится в таблице 2.1. и определен как в тоннах, так и в вагонах. Переход от одного показателя к другому осуществлялся при статической нагрузке 60 тонн /вагон.

В данном бизнес-плане рассматривается только один маршрут.

Оборот вагонов по рассматриваемому направлению перевозки составляет 13,8 суток, в том числе по территории России — 9,5 сут. Он включает в себя время нахождения вагона:

- под грузовыми операциями- 3,0 сут., в том числе по РЖД — 1,5 сут.;

- в движении (туда и обратно), на промежуточных и технических станциях — 10,8 сут., в том числе по РЖД — 8,0 сут.

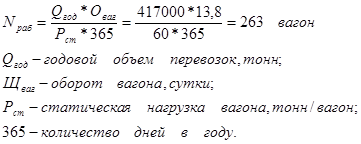

Рабочий парк полувагонов всего по проекту:

В том числе по РЖД:![]()

Инвентарный парк полувагонов всего по проекту:

В том числе по РЖД:![]()

Результаты расчета рабочего и инвентарного парка полувагонов представлены в таблице 2.1. Общий потребный рабочий парк полувагонов на 2004г.: составит 263 вагон (инвентарный — 315 вагон), в том числе по РЖД — 181 и 217 полувагонов, соответственно. На момент окончания расчетного периода (2013 год) рабочий и инвентарный парк составят, соответственно, 1347 и 1616 вагонов, по РЖД — 927 и 1112 вагонов. Далее в бизнес-плане рассматриваются перевозки только по территории РЖД.

Основным вопросом в рассматриваемом разделе является приобретение новых полувагонов, так как в дальнейшем намечается увеличение потребностей в осуществлении перевозок и количестве маршрутов.

Таблица 2.1

| Определение объемных показателей по проекту | |||||||||||

| Показатели | Год расчетного периода | Всего | |||||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ||

| Объем перевозок, тыс тонн | 417 | 617 | 807 | 997 | 1187 | 1377 | 1567 | 1757 | 1947 | 2137 | - |

| Объем перевозок в вагонах | 6950 | 10283 | 13450 | 16617 | 19783 | 22950 | 26117 | 29283 | 32450 | 35617 | - |

| Потребный рабочий парк полувагонов | 263 | 389 | 509 | 628 | 748 | 868 | 987 | 1107 | 1227 | 1347 | - |

| в том числе по РЖД | 181 | 268 | 350 | 432 | 515 | 597 | 680 | 762 | 845 | 927 | - |

| Потребный инвентарный парк полувагонов | 315 | 467 | 610 | 754 | 898 | 1041 | 1185 | 1329 | 1472 | 1616 | |

| в том числе по РЖД | 217 | 321 | 420 | 519 | 618 | 717 | 816 | 915 | 1014 | 1112 | - |

| Приобретение новых полувагонов | 315 | 151 | 144 | 144 | 144 | 144 | 144 | 144 | 144 | 144 | 1616 |

| в том числе по РЖД | 217 | 104 | 99 | 99 | 99 | 99 | 99 | 99 | 99 | 99 | 1112 |

| Собственный инвентарный парк компании-оператора | 315 | 467 | 610 | 754 | 898 | 1041 | 1185 | 1329 | 1472 | 1616 | - |

| в том числе по РЖД | 217 | 321 | 420 | 519 | 618 | 717 | 816 | 915 | 1014 | 1112 | - |

При расчете объемных показателей наблюдается их явное увеличение по каждому году расчетного периода с 2004 по 2013 годы. По таблице определения объемных показателей видно, что приобретение новых вагонов за расчетный период (2004-2013 г.г.) сокращается. Если в 2004 году - 315 вагонов, то 2013 году уже 144 вагонов. Такая же ситуация и на РЖД - число вагонов сократилось (2004 г. - 217 вагонов, а 2013 г. - 99 вагонов) на 45,6 %.

Расходы компании - оператора

Для нормального функционирования компании-оператору необходимо осуществлять такие виды затрат; как:

· - расходы на ремонт и техническое обслуживание, и содержание собственного парка полувагонов;

· - амортизационные отчисления на собственный парк вагонов;

· - затраты на содержание самой компании-оператора.

Расходы на ремонт собственного парка полувагонов

В течение периода реализации проекта (2004-2013гг.) компания- оператор планирует использование вагоноремонтных предприятий железнодорожного транспорта для обеспечения технического обслуживания, деповского, капитального и непланового ремонта собственного парка полувагонов.

В состав расходов на ремонт и содержание вагонов компании- оператора включены затраты на деповской и капитальный ремонты, а также на профилактические работы, необходимые для поддержания вагонов в рабочем состоянии, включая внеплановые ремонты. Так же учтена провозная плата за следование вагонов в/из ремонта, оплата отстоя на железнодорожных путях.

Расчет расходов на ремонт и содержание одного вагона осуществляется по формуле:

![]()

Цкр – цена капитального ремонта вагона, руб.;

Nкр – количество капитальных ремонтов за срок службы (Тсл ) вагона – 22 года;

Сдр – себестоимость деповского ремонта вагона, руб.;

Nдр – количество деповских ремонтов за срок службы эксплуатации – 22 года;

Стр – себестоимость текущего ремонта вагона, руб.;

Nтр – количество текущих ремонтов вагона в год.

Расходы по каждому виду ремонтов определены по среднесетевым данным железных дорог для предприятий железнодорожного транспорта, осуществляющих упомянутые виды работ. Для расчетов применительно к компании-оператору их уровень рентабельности принят равным 30%. Годовые расходы на ремонт вагона составят:

Деповской ремонт :

Стоимость деповского ремонта – 7,7 тыс. руб.

Число ремонтов за срок службы – 17

Годовые расходы на ремонт: (7,7 х 17) : 22 = 6,0 тыс., руб.

Капитальный ремонт :

Стоимость – 24,4 тыс. руб.

Число ремонтов за срок службы – 1

Годовые расходы на ремонт: 24,4 : 22 = 1,1 тыс. руб.

Итого расходы на деповской и капитальный ремонт:

6,0 + 1,1 = 7,1 тыс. руб. в год

Профилактика, необходимая для поддержания вагонов в рабочем состоянии, в т.ч. внеплановый ремонт — 4,0 тыс. руб. в год.

Провозная плата за следование вагонов в/из ремонта: 3,0 тыс.руб. в год.

Оплата отстоя на железнодорожных путях :

Ставка платы за вагоно-сутки отстоя – 12 руб.

Доля времени нахождения вагона в отстое – 0,17

12х0,17x365x10-3=0,75 тыс. руб. в год

Итого расходы на ремонт, техническое обслуживание и содержание полувагона: 7,1 + 4,0+ 3,0+ 0,75 = 14,8 тыс. руб. в год (или 516 у.е.).

С учетом рентабельности в размере 30% к себестоимости проведения ремонтных работ предприятиями системы ОАО «РЖД» эта величина составит 19,3 тыс. руб. в год или 671 у.е.

В расчете на весь парк собственных вагонов по годам расчетного периода эта величина представлена в таблице 2.2. и составляет за расчетный период по всему парку вагонов 6499,6 тыс. у.е., в том числе по РЖД – 4474,4 тыс. у.е..

Таблица 2.2

| Расходы на ремонт и техническое обслуживание, оплату отстоя на железнодорожных спутях, тыс. долл. США | ||||

| Год периода расчета | Инвентарный парк полувагонов | Расходы, тыс долл. США | ||

| Всего | в том числе по РЖД | Всего | в том числе по РЖД | |

| 2004 | 315 | 217 | 211,6 | 145,7 |

| 2005 | 467 | 321 | 313,1 | 215,5 |

| 2006 | 610 | 420 | 409,5 | 281,9 |

| 2007 | 754 | 519 | 505,9 | 348,2 |

| 2008 | 898 | 618 | 602,3 | 414,6 |

| 2009 | 1041 | 717 | 698,7 | 481,0 |

| 2010 | 1185 | 816 | 795,1 | 547,3 |

| 2011 | 1329 | 915 | 891,5 | 613,7 |

| 2012 | 1472 | 1014 | 987,9 | 680,1 |

| 2013 | 1616 | 1112 | 1084,3 | 746,4 |

| Всего | - | - | 6499,6 | 4474,4 |

Амортизационные отчисления

Расчет амортизационных отчислений производится в соответствии с Постановлением Совета Министров СССР от 22.10.90 г. №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства». Для полувагона норма амортизации принимается равной 4,5%. Годовые затраты по амортизации при балансовой стоимости вагона 18,5 тыс. долл. США (без НДС) составляют в расчете на 1 полувагон: 18500 * 4,5 /100=832,5 долл. США в год.

Расчет амортизационных отчислений в расчете на собственный парк вагонов приведен в таблице 2.3

За период 2004-2013 гг. амортизационные отчисления по всему парку вагонов компании-оператора составили 8064,0 тыс. долл. США, в том числе по парку для работы на РЖД -5551,3 тыс. долл. США.

Таблица 2.3,

| Расчет амортизационных отчислений,в тыс. долл. США | ||||||

| Год периода расчета | Балансовая ст-ть собственного парка полувагонов | Годовые амортизационные отчисления | Амортизация за срок эксплуатации | |||

| Всего | в т.ч. по РЖД | Всего | в т.ч. по РЖД | Всего | в т.ч. по РЖД | |

| 2004 | 5833,4 | 4015,8 | 262,5 | 180,7 | 262,5 | 180,7 |

| 2005 | 8631,2 | 5941,8 | 388,4 | 267,4 | 650,9 | 448,1 |

| 2006 | 11289,2 | 7771,5 | 508,0 | 349,7 | 1158,9 | 797,8 |

| 2007 | 13947,1 | 9601,2 | 627,6 | 432,1 | 1786,5 | 1229,9 |

| 2008 | 16605,0 | 11431,0 | 747,2 | 514,4 | 2533,8 | 1744,3 |

| 2009 | 19262,9 | 13260,7 | 866,8 | 596,7 | 3400,6 | 2341,0 |

| 2010 | 21920,8 | 15090,4 | 986,4 | 679,1 | 4387,0 | 3020,1 |

| 2011 | 24578,7 | 16920,2 | 1106,0 | 761,4 | 5493,1 | 3781,5 |

| 2012 | 27236,7 | 18749,9 | 1225,6 | 843,7 | 6718,7 | 4625,2 |

| 2013 | 29894,6 | 20579,6 | 1345,3 | 926,1 | 8064,0 | 5551,3 |

| Всего | 8064,0 | 5551,3 | ||||

Расходы на содержание операторской компании

Основными элементами затрат на содержание компании являются оплата труда с начислениями на неё и расходы на аренду помещений. Эти виды затрат составляют более 80 % от общей их величины.

Затраты на содержание персонала компании-оператора включают:

Расходы на оплату труда

При общей численности компании - 57 человек и среднемесячной заработной плате по компании в среднем — 300 $США в месяц, годовой фонд оплаты труда по компании составит: 57* 12 * 300 = 205,2 тыс. долл. США.

С учетом начисления единого социального налога размер фонда оплаты труда равен: 205,2* 1,26= 258,6 тыс. долл. США

В состав единого социального налога включаются - отчисления в пенсионный фонд (20%); фонд социального страхования (1,9%), включая социальное страхование от несчастных случаев (1,4%); фонд обязательного медицинского страхования (4,1%). Всего величина единого социального налога составляет 26 % от фонда оплаты труда.

Расходы на оплату аренды помещения для размещения компании, включая коммунальные услуги.

Эти расходы определяются уровнем арендной платы за 1 м и размером площади помещений, арендуемых компанией. Их годовая величина равна: 200*300= 60 тыс. долл. США.

200 — стоимость аренды помещений и коммунальных услуг, $1 м2

300 — общая площадь помещений, арендуемых компанией, согласно санитарным нормам, м2

Прочие расходы компании

Компания-оператор также осуществляет расходы на информационное обслуживание системы слежения за вагонами, осуществляемое через ГВЦ МПС (ВЦ железных дорог); на обслуживание, содержание и амортизацию средств вычислительной техники и оргтехники; содержание мебели, обслуживание автотранспортных средств, включая расходы на ГСМ, запасные части, ремонт и обслуживание автомобилей и их страхование, аренду и содержание гаражей, оплату парковки и мойки. К числу прочих административных затрат относятся: командировочные и представительские расходы; услуги банка по расчетно-кассовому обслуживанию; офисные расходы, включающие затраты на канцелярские товары, услуги охраны, оплата телефонов, интернета и подписку на периодические издания, аудиторско - консультационные услуги и другие виды затрат. Выполненные расчеты показали, что все вышеназванные затраты составляют 20 % от рассчитанных ранее расходов и равны 63,7 тыс. долл. США в год.

Прочие расходы: (258,6 + 60)*0,2 = 63,7 тыс. долл.. в год.

Общая сумма расходов на содержание компании 258,6 + 60 + 63,7 = 382,3 тыс. долл. США в год. Эта величина рассчитана на последний год расчетного периода, когда полностью сформирует собственный парк вагонов и выйдет на уровень работы в полном режиме загрузки. На год начала реализации инвестиционного проекта (2004 год) эта величина составит 69,5 тыс. долл. США. По годам расчетного периода этот вид затрат изменяется в соответствии с ростом объёма перевозок.

Доходы компании-оператора

Общие доходы компании формируются как за счет непосредственно доходов компании от перевозок, так и за счет дополнительных доходов компании, получаемых от клиента за оказание дополнительных услуг.

Дополнительные доходы в бизнес-плане приняты на уровне 0,5у.е. за каждую перевезенную тонну груза и составляют за период 2004-2013 гг. 6405,0 тыс. у.е. (табл.2.6.)

Доходы компании-оператора от перевозок грузов формируются как разность между провозной платой при перевозке вагонами парка ОАО «РЖД» и провозной платой при перевозке собственными вагонам с учетом (без учета) предоставляемых ОАО «РЖД» скидок.

Провозная плата при перевозке грузов вагонами парка определяется по ставкам ТП РЖД и приводится в таблице 2.4.

Таблица 2.4

| Провозна плата по ставкам ТП РЖД при перевозе металлопродукции | ||||||

| Год периода расчета | Маршрут следования | Погрузка за год | Расстояние по РЖД, км | Провозная плата по РЖД, тыс долл. в год | ||

| Вагонов | Тыс. тонн | Вагоны ОАО "РЖД" России | Собственные вагоны | |||

| 2004 | Магнитогорск - Клайпеда | 6950 | 417 | 2349 | 19846 | 19083 |

| 2005 | 10283 | 617 | 29365 | 28236 | ||

| 2006 | 13450 | 807 | 38408 | 36931 | ||

| 2007 | 16617 | 997 | 47451 | 45626 | ||

| 2008 | 19783 | 1187 | 56493 | 54321 | ||

| 2009 | 22950 | 1377 | 65536 | 63016 | ||

| 2010 | 26117 | 1567 | 74579 | 71711 | ||

| 2011 | 29283 | 1757 | 83621 | 80406 | ||

| 2012 | 32450 | 1947 | 92664 | 89101 | ||

| 2013 | 35617 | 2137 | 101707 | 97796 | ||

Необходимый уровень тарифов для создания приемлемых для компании экономических условий эксплуатации собственных вагонов складывается из расчета двух составляющих. Во-первых, это оценка разницы в уровнях прейскурантных тарифов при перевозках в вагонах парка МПС и собственных вагонах исходя из условия, чтобы эта величина обеспечивала стоимость текущего содержания собственного вагонного парка, т.е. с учетом необходимости создания экономических условий текущей эксплуатации собственных полувагонов. Во-вторых, это расчет скидки с тарифа для обеспечения возврата средств, инвестируемых в приобретение новых вагонов так называемая «инвестиционная» скидка.

В данном случае при перевозках металлопродукции в вагонах по ставкам ТП РЖД не требуются скидки для создания экономических условий текущей эксплуатации собственных вагонов.

Провозная плата для перевозки в собственных вагонах компании- оператора устанавливается в бизнес-плане без учета и с учетом инвестиционной скидки, которая может быть предоставлена МПС России компании-оператору в соответствии с действующим порядком порядком и в данном случае составляет 3%. Расчеты доходов от перевозок представлены в табл. 2.5.

Общая величина доходов по проекту, включающая доходы от перевозок и дополнительные доходы, за период 2004-2013 гг. составят 47,4 млн. долл. США (см. таблицу 2.6.).

Доходы компании-оператора от перевозок за период 2004-2013 гг. в расчете на заданный объём перевозок приведены в таблице 2.6. За этот период величина доходов компании-оператора от перевозок возросла с 1335,6 тыс. $ США до 6844,6 тыс. долл. США.

Таблица 2.5

| Доходы компании – оператора от перевозок грузов по РЖД, тыс.у.е | |||||||||||

| Наименование показателя | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Всего |

| Провозная плата при перевозке вагонами парка ОАО "РЖД" | 19846,4 | 29365,1 | 38407,8 | 47450,6 | 56493,3 | 65536,0 | 74578,8 | 83621,5 | 92664,2 | 101707,0 | 609670,6 |

| Провозная плата при перевозке собственными вагонами компании | |||||||||||

| без учета скидки | 19083,3 | 28236,0 | 36931,0 | 45626,0 | 54321,1 | 63016,1 | 71711,1 | 80406,2 | 89101,2 | 97796,2 | 586228,3 |

| с учетом инвестиционной скидки | 18510,8 | 27388,9 | 35823,1 | 44257,3 | 52691,4 | 61125,6 | 69559,8 | 77994,0 | 86428,2 | 94862,4 | 568641,5 |

| Собственный парк вагонов | - | ||||||||||

| Доходы от перевозок компании-оператора | 1 335,6 | 1 976,2 | 2 584,7 | 3 193,3 | 3 801,8 | 4 410,4 | 5 018,9 | 5 627,5 | 6 236,0 | 6 844,6 | 41 029,1 |

Таблица 2.6

| Доходы компании за 2004 - 2013 гг. по РЖД, долл. США | |||

| Год расчетного периода | Доходы компании - оператора | ||

| От перевозок | Дополнительные | ВСЕГО | |

| 2004 | 1335,6 | 208,5 | 1544,1 |

| 2005 | 1976,2 | 308,5 | 2284,7 |

| 2006 | 2584,7 | 403,5 | 2988,2 |

| 2007 | 3193,3 | 498,5 | 3691,8 |

| 2008 | 3801,8 | 593,5 | 4395,3 |

| 2009 | 4410,4 | 688,5 | 5098,9 |

| 2010 | 5018,9 | 783,5 | 5802,4 |

| 2011 | 5627,5 | 878,5 | 6506,0 |

| 2012 | 6236,0 | 973,5 | 7209,5 |

| 2013 | 6844,6 | 1068,5 | 7913,1 |

| Всего | 41029,1 | 6405,0 | 47434,1 |

Инвестиционный план

Инвестиционная политика компании-оператора «ТРАНСМЕТ» заключается в приобретении собственного парка полувагонов для осуществления транспортировки и экспедирования грузов, в объёмах запланированных компанией-оператором на перспективу до 2013 года.

Планируется, что собственный парк вагонов формируется за счет покупки новых вагонов.

Инвестиционный план компании реализуется по следующим этапам:

· осуществляется расчет потребного (рабочего и инвентарного) парка вагонов для обеспечения заданных объёмов перевозок по маршрутам проекта;

· определяется потребность в капитальных вложениях на формирование собственного парка вагонов по годам расчетного периода;

· анализируются возможные источники финансирования планируемых капитальных вложений по проекту – собственные средства компании (отчисления, начисляемые на собственный парк вагонов, чистая прибыль) и /или привлеченные (заёмные) средства;

· осуществляется работа по заключению договоров и соглашений с ОАО «РЖД» и другими предприятиями и организациями (условия, сроки, финансовые согласования) с целью реализации инвестиционной схемы, разработанной компанией оператором.

Для обеспечения планируемого объёма перевозок определен потребный парк вагонов. Новые вагоны приобретаются компанией-оператором по стоимости 18,5 тыс. у.е. Капитальные вложения по годам периода расчета приведены в таблице 2.7. Капитальные вложения составляют по проекту в целом 298945,6 тыс. у.е., в том числе в части перевозок по РЖД — 20579,6 тыс. у.е.

Таблица 2.7.

| Капитальные вложения на приобретение собственного парка полувагонов | ||||

| Год периода расчета | Приобретение новых полувагонов | Капитальные вложения | ||

| Всего | в том числе по РЖД | Всего | в том числе по РЖД | |

| 2004 | 315 | 217 | 5833,4 | 4015,8 |

| 2005 | 151 | 104 | 2797,8 | 1926,0 |

| 2006 | 144 | 99 | 2657,9 | 1829,7 |

| 2007 | 144 | 99 | 2657,9 | 1829,7 |

| 2008 | 144 | 99 | 2657,9 | 1829,7 |

| 2009 | 144 | 99 | 2657,9 | 1829,7 |

| 2010 | 144 | 99 | 2657,9 | 1829,7 |

| 2011 | 144 | 99 | 2657,9 | 1829,7 |

| 2012 | 144 | 99 | 2657,9 | 1829,7 |

| 2013 | 144 | 99 | 2657,9 | 1829,7 |

| Всего | 1616 | 1112 | 29894,6 | 20579,6 |

Инвестиционная схема компании-оператора по приобретению собственного парка вагонов для перевозок по РЖД в количестве 1112 ед. реализуется, исходя из наличия собственных инвестиционных ресурсов компании по каждому году инвестиционного периода, и позволяет компании обеспечивать запланированный объём перевозок собственным парком полувагонов:

2004 год: компания-оператор осуществляет покупку 217 новых вагонов за счет привлечения заемных средств, (кредита банка) в размере 4016 тыс. у.е. по ставке кредита банка - 12% годовых.

2005 год: компания — оператор приобретает 104 новых полувагона за счет кредита банка в размере 150,0 тыс. у.е. и собственных средств, полученных в 2004 и текущем годах.

2006 год: компания покупает 99 новых полувагонов за счет кредита банка в размере 300,0 тыс. у.е. и собственных средств, полученных в текущем году

2007-2013 годы: компания приобретает ежегодно по 99 полувагонов (кроме 2013г. — 88 вагонов) за счет собственных средств и осуществляет возврат кредита за счет осуществления своей операционной деятельности.

На конец расчетного периода инвентарный парк собственных полувагонов для перевозок по РЖД составляет 1112 единиц.

Общий объём капитальных вложений по РЖД составляет 20579,6 тыс. у.е. (см. табл.2.7.) , из которых:

- кредит банка – 4466 тыс. у.е. (21,7%);

- амортизационные отчисления, начисленные на парк собственных вагонов компании-оператора (для перевозок по РЖД) – 5551,3 тыс. у.е.(или 27 %);

Чистая прибыль компании-оператора, направляемая на финансирование капитальных вложений – 10562,3 тыс. у.е. (51,3%).

Финансовый план

Финансовый раздел бизнес-плана базируется на результатах планирования объёмов перевозок, расходов, доходов, прибыли и налоговых выплат по инвестиционному проекту создания компании- оператора «Трансмет».

Величины объёмов перевозок, расходов и доходов по проекту определены ранее в разделах «Производственный план», «Расходы компании-оператора» и «Доходы компании-оператора» бизнес-плана.

Налоговые платежи компании-оператора включают уплату следующих видов налогов.

Налог на имущество относится на прибыль предприятия и определяется в проценте к среднегодовой остаточной стоимости имущества компании-оператора по ставке 2,2%. Налогооблагаемая база (среднегодовая остаточная стоимость) и размер налога на имущество по собственному парку вагонов, используемых для перевозок по РЖД, приведены в таблице 2.8.

Налог на прибыль исчисляется от величины налогооблагаемой прибыли по ставке 24%. При расчете этого налога Компания оператор планирует воспользоваться льготой, которая предоставляется при приобретении основных средств. За расчетный период его величина составляет 3463,6 тыс. у.е. (см. табл.2.9).

Ставки налогов и порядок их исчисления, установленные нормативными законодательными актами на 2004 г., приняты неизменными в течение срока реализации проекта.

Величина налоговых выплат по проекту, включающая налог на имущество и налог на прибыль, составила за расчетный период 6055,5 тыс. у.е.

Таблица 2.9.

| Расчет налога на имущество, тыс. долл. США | ||

| Год расчетного периода | Налогооблагаемая база (среднегодовая остаточная стоимость) | Величина налога |

| 2004 | 3835,1 | 84,4 |

| 2005 | 5674,4 | 124,8 |

| 2006 | 7421,8 | 163,3 |

| 2007 | 9169,2 | 201,7 |

| 2008 | 10916,6 | 240,2 |

| 2009 | 12664,0 | 278,6 |

| 2010 | 14411,4 | 317,0 |

| 2011 | 16158,7 | 355,5 |

| 2012 | 17906,1 | 393,9 |

| 2013 | 19653,5 | 432,4 |

| Всего | - | 2591,8 |

Таблица 2.10.

| Определение налога на прибыль, тыс.долл. США | |||

| Год расчетного периода | Налогооблагаемая база | Размер налога | |

| Без учета льготы по приобретению вагонов | С учетом льготы по приобретению вагонов | ||

| 2004 | 1058,8 | 529,4 | 127,1 |

| 2005 | 1084,7 | 542,3 | 130,2 |

| 2006 | 1549,1 | 774,6 | 185,9 |

| 2007 | 1995,5 | 997,8 | 239,5 |

| 2008 | 2477,9 | 1239,0 | 297,4 |

| 2009 | 2960,4 | 1480,2 | 355,2 |

| 2010 | 3442,8 | 1721,4 | 413,1 |

| 2011 | 3925,2 | 1962,6 | 471,0 |

| 2012 | 4943,5 | 2471,7 | 593,2 |

| 2013 | 5425,9 | 2713,0 | 651,1 |

| Всего | 3463,6 | ||

Расчет чистой прибыли компании-оператора, которая может быть направлена на финансирование инвестиций по формированию собственного парка вагонов для перевозок по РЖД, приводится в таблице 2.10.

За период 2004-2013 годы компания получает чистую прибыль в размере 25400,1тыс. у.е.

Рассчитанные величины доходов, расходов (по отдельным элементам), налогов (по видам) по годам расчетного периода включены в состав денежных потоков, которые по видам деятельности компании-оператора представлены в таблице 2.10.

| Расчет величины чистой прибыли компании-оператора, в тыс. долл. США | ||||||||||||

| Показатели | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ВСЕГО | |

| Доходы компании | Доходы (выручка) | 1544,109 | 2284,689 | 2988,24 | 3691,791 | 4395,342 | 5098,893 | 5802,444 | 6505,995 | 7209,546 | 7913,097 | 47434,15 |

| в том числе | ||||||||||||

| Доходы от перевозок | 1335,609 | 1976,189 | 2584,74 | 3193,291 | 3801,842 | 4410,393 | 5018,944 | 5627,495 | 6236,046 | 6844,597 | 41029,15 | |

| Дополнительные доходы | 208,5 | 308,5 | 403,5 | 498,5 | 593,5 | 688,5 | 783,5 | 878,5 | 973,5 | 1068,5 | 6405 | |

| Расходы компании | Себестоимость | 401,0 | 1075,2 | 1275,9 | 1494,5 | 1677,2 | 1859,9 | 2042,6 | 2225,3 | 1872,1 | 2054,8 | 15978,6 |

| в том числе | ||||||||||||

| Расходы на ремонт парка собственных вагонов | 145,653 | 215,5105 | 281,8752 | 348,2398 | 414,6045 | 480,9691 | 547,3338 | 613,6984 | 680,0631 | 746,4278 | 4474,375 | |

| Амортизационные отчисления | 180,7095 | 267,3808 | 349,7184 | 432,0561 | 514,3938 | 596,7314 | 679,0691 | 761,4068 | 843,7445 | 926,0821 | 5551,292 | |

| Расходы на содержание компании | 74,6 | 110,4 | 144,4 | 178,4 | 212,3 | 246,3 | 280,3 | 314,3 | 348,3 | 382,3 | 2291,7 | |

| Уплата процентов по кредиту | 0,0 | 481,9 | 499,9 | 535,9 | 535,9 | 535,9 | 535,9 | 535,9 | 0,0 | 0,0 | 3661,2 | |

| выплаты | Налог на имущество | 84,37127 | 124,8371 | 163,2796 | 201,7222 | 240,1647 | 278,6073 | 317,0498 | 355,4924 | 393,9349 | 432,3775 | 2591,837 |

| Налог на прибыль | 127,0531 | 130,1628 | 185,8927 | 239,4627 | 297,3526 | 355,2425 | 413,1324 | 471,0223 | 593,2193 | 651,1092 | 3463,6 | |

| Чистая (нераспределенная) прибыль компании-оператора | 931,7 | 954,5 | 1363,2 | 1756,1 | 2180,6 | 2605,1 | 3029,6 | 3454,2 | 4350,3 | 4774,8 | 25400,1 | |

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта создания компании-оператора «Трансмет» осуществляется в соответствии с методическими рекомендациями по оценке инвестиционных проектов на железнодорожном транспорте, утвержденными Указанием МПС России от 31 августа 1998г №В-1024у.

Соизмерение разновременных затрат результатов и эффектов осуществляется путем приведения их к первому году расчетного периода с помощью норм дисконта. Годовая норма дисконта принимается равной 10% и не изменяется на протяжении всего периода реализации проекта.

Экономическая оценка эффективности данного проекта состоит в расчете и анализе показателей эффективности инвестиций, направленных на организацию деятельности компании-оператора. К их числу относятся:

· чистый доход (ЧД) и чистый дисконтированный доход (ЧДД) или интегральный эффект, определяемый как сумма текущих эффектов за весь расчетный период, приведенных к начальному шагу или как превышение интегральных результатов над интегральными затратами;

· индекс доходности, представляющий собой отношение суммы полученных эффектов к величине капитальных вложений и характеризующий уровень доходов на единицу затрат (то есть эффективность вложений);

· срок окупаемости инвестиций по проекту – время, за которое возмещаются первоначальные вложения за счет чистых поступлений.

Порядок расчета приведенных выше показателей эффективности определен действующими в настоящее время Методическими рекомендациями.

Результаты расчета показателей эффективности проекта позволяют сделать следующие выводы:

· чистый дисконтированный доход составил ![]() тыс. у.е.;

тыс. у.е.;

· индекс доходности, равен без учета и с учетом дисконтирования соответственно 5,1 и 2,5 . Его величина в обоих случаях больше 1, что говорит об эффективности данного инвестиционного проекта (чем больше значение данного показателя за расчетный период, тем выше отдача от каждого рубля, инвестированного в проект);

· срок окупаемости проекта 3,6 и 1.6лет

*C учетом дисконтирования Индекс доходности равен:

=

=![]() =2,5

=2,5

*Без учета дисконтирования Индекс доходности равен:

![]()

Срок окупаемости

-с учетом дисконтирования

![]()

![]() =3,6

=3,6

-без учета дисконтирования

![]()

Заключение

В заключении можно отметить, что приведенные рекомендации по построению разделов бизнес-плана относятся к достаточно сложному случаю компании-оператора, которая нацелена производить грузовые перевозки, и ищет финансирования или партнеров под свой проект. По своей структуре данный бизнес-план не совсем соответствует типовой структуре бизнес-плана, но если рассматривать его применение к "Требованиям к бизнес-планам технологических компаний-операторов", то этот бизнес-план соответствует всем требованиям. Представленный бизнес-план для технологической компании-оператора ООО "Трансмет" отражает одну из важнейших задач помимо тех, которые определены в бизнес-плане - Участие в реструктуризации железнодорожного транспорта. Значимость данного бизнес-плана определена качеством содержащихся в нем предложений и информации, что не маловажно для инвесторов.

· Это заключение сделано на основе следующих данных:

· Уровень рентабельности компании-оператора "Трансмет" принят в размере 30% к себестоимости проведения ремонтных работ

· Объем отгрузки готовой продукции ОАО "Череповецкий металлургический комбинат" в 2004 г. составил 680,2 тыс. тонн, что на 2% больше, чем в 2003 г.

· Общий объем перевозок компанией - оператором в 2004г. составляет 417 тыс. тонн в год, а в 2005 г. уже 617 тыс. тонн, что говорит об абсолютном росте объемов перевозок в размере 190 тыс. тонн ежегодно.

· Общий потребный парк полувагонов на 2004 г. составит 263 (инвентарный - 315), в том числе по РЖД 181 и 217 полувагонов. На момент окончания 2013 г. рабочий парк составят 1347 и 1616 вагонов, по РЖД – 927 и 1112 вагонов.

· Оборот вагонов по направлению Череповец-Клайпеда составил 13,8 суток, в том числе по территории России - 9,5 суток.

· Расходы на ремонт, техническое обслуживание и содержание полувагонов составили 19,2 тыс. руб. в год или 671у.е.

· За период 2004-2013 гг. амортизационные отчисления по всему парку вагонов компании-оператора составили 8064,0 тыс.у.е., в том числе по парку для работы на РЖД - 5551,3 тыс. у.е.

· Общая сумма расходов на содержание компании равна - 2291,7 тыс. у.е. (на начало 2004 г. эта величина составила 74,6тыс. у.е.)

· Общая величина доходов по проекту, включающая доходы от перевозок и дополнительные доходы, за период 2004 - 2013 гг. составит 47,434 млн. у.е.

· Капитальные вложения на приобретение собственного парка полувагонов по проекту в целом составляют 29894,6 тыс. у.е., в том числе в части перевозок по РЖД – 20579,6 тыс. у.е.

· 3а период 2001 - 2010 годы компания получит чистую прибыль в размере 25400,1 тыс. у.е.

· Чистый дисконтированный доход составил 11026,17 тыс. у.е.

Исходя из того, что в связи со сложившейся ситуацией в современной экономике, проблема бизнес-планирования является наиболее актуальной для нормального функционирования предприятий, инвестиционный проект по созданию компании-оператора «ТРАНСМЕТ» является эффективным, и может быть реализован при существующей экономической ситуации. Но, учитывая, что работа по бизнес-планированию - это очень достаточно длительный процесс, то эффективность и повышение качества данного бизнес-плана, а также снижение трудоемкости его разработки, призваны обеспечить компьютерные программные продукты подготовки бизнес-планов.

Необходимость автоматизации и применение новейших технологий поможет поднять на новый уровень процесс бизнес-планирования.