| Скачать .docx |

Реферат: Анализ практики ценообразования на авторынке

Федеральное агентство по образованию РФ

ГОУ ВПО

Санкт-Петербургский государственный инженерно-экономический университет

Факультет: Предпринимательства и финансов

КОНТРОЛЬНАЯ РАБОТА

по дисциплине:

«Ценообразование»

Тема: «А нализ ценообразования

на предприятии ООО «Клинцы-Лада»

Выполнил: студент 4 курса

группы

Форма обучения: заочное

Ф.И.О.

Проверил

Доцент кафедры

Ф.И.О.

Санкт-Петербург 2009

Содержание

Введение

Основная часть

1. Организационно-экономическая характеристика объекта исследования

Состояние авторынка в России

2. Осуществление функции ценообразования на предприятии

3. Структурные подразделения, занимающиеся вопросами ценообразования

4. Внешние факторы

5. Цели и задачи ценообразования

6. Виды цен и методы ценообразования

7. Ценовая стратегия и тактика, меры страхования от неблагоприятных внешних воздействий

9. Пример расчета цены на автомобили ВАЗ

8. Предложения по совершенствованию практики ценообразования

Заключение

Перечень использованной литературы

Введение

В соответствии с учебным планом специальности мне необходимо выполнить письменную контрольную работу по дисциплине «Ценообразование», посвященную анализу процесса ценообразования конкретного предприятия.

Объектом исследования для данной контрольной работы является система управления ценами хозяйствующего субъекта сферы товарного обращения ООО «Клинцы-Лада» г. Клинцы Брянской области.

В соответствии с Методическими Указаниями необходимо осветить следующие вопросы:

1. Как осуществляется данная функция на предприятии.

2. Какие структурные подразделения занимаются вопросами ценообразования.

3. Какие внешние факторы и в какой степени влияют на ценообразование.

4. Какие цели и задачи ставятся перед ценообразованием.

5. Какие виды цен и методы ценообразования используются.

6. Каковы ценовая стратегия и тактика, меры страхования от неблагоприятных внешних воздействий.

Для достижения наглядности мне предлагается разработать таблицы, схемы, алгоритмы и т.д.

Работу предлагается завершить рассмотрением примера расчета цены (на одно изделие, услугу, по одному из договоров и т.п.).

По результатам проведенного анализа необходимо привести развернутый отчет с привлечением необходимых формул, пояснений и примеров.

Исходя из этих указаний мною составлена основная часть работы.

Основная часть

1. Организационно-экономическая характеристика объекта исследования

ООО «Клинцы-Лада» создано решением Общего собрания участников (Протокол №1 от 25.01. 2006 г.). Общество с ограниченной ответственностью «Клинцы-Лада» зарегистрировано 13.02.2006 года. Юридический адрес: 243140 г. Клинцы, ул. Свердлова, 21. Имеет Устав, фирменное наименование и фирменную торговую марку.

Основным видом деятельности общества в соответствии с Уставом является:

- розничная и оптовая торговля автотранспортными средствами;

- техническое обслуживание и ремонт легковых автомобилей;

- торговля запчастями и моторным топливом;

- осуществление строительно-монтажных работ;

- операции с недвижимостью и т.д..

Фактически свою производственно-хозяйственную деятельность ООО «Клинцы-Лада» начало только с апреля 2007 года, поскольку до этого времени Общество не располагало необходимым размером материальных и финансовых активов, а так же штатом сотрудников, и осуществлялись соответствующие организационные мероприятия.

В сентябре 2007 года ОАО «АвтоВАЗ» в г. Тольятти была проведена комиссия по заключению дилерских и дистрибьюторских соглашений, в результате чего было принято решение: заключить дилерское соглашение с ООО «Клинцы-Лада», а также заключить договор о гарантийном и техническом обслуживании автомобилей производства ОАО «Автоваз», договор поставки запасных частей для гарантийного обслуживания и ремонта автомобилей производства «АвтоВАЗ».

Таким образом, ООО «Клинцы-Лада» с 2008 года является официальным дилером ОАО «АвтоВАЗ» г. Тольятти, а так же может осуществлять гарантийное и техническое обслуживание автомобилей.

Таким образом, дилерская сеть ОАО "АвтоВАЗ" в Брянском регионе представлена следующими предприятиями:

Таблица 1

Выписка из реестра дилерской сети ОАО "АвтоВАЗ" на 1.01.09 г.[1]

| № в реестре |

Название организации |

Место расположения |

Телефон |

| 1 |

2 |

3 |

4 |

| 23 |

ОАО "Брянск-Лада" |

Брянск |

(4832) 63-61-27, 75-48-09 |

| 22 |

Автосалон "БН-Моторс" |

Брянск |

(4832) 62-10-49, 62-04-20 |

| 24 |

ООО "Валео-Брянск" |

Брянск |

(4832) 41-54-38, 72-65-07 |

| 124 |

ООО "Клинцы-Лада" |

Клинцы |

(48336) 4-70-91 |

По выписке из реестра на видно, что ООО «Клинцы-Лада» стало официальным дилером ОАО «Автоваз» г. Тольятти в Брянском регионе самым последним: остальные дилеры расположены в г. Брянске. При этом, считается, что возглавляет группу дилеров по Брянскому региону ОАО "Брянск-Лада".

Основной ассортимент товаров для реализации составляют все модели автомобилей LADA.

Основными поставщиками автомобилей являются:

· ОАО «Брянск-Лада»,

· ОАО «АвтоВАЗ»,

· ООО Фирма «Сотис-Волга» (официальный дилер ОАО «АВТОВАЗ» второй категории: продажа автомобилей ВАЗ (LADA)).

Расчеты с поставщиками производятся в безналичной форме.

Продажа осуществляется как за наличные, так и в безналичном порядке, а так же в рассрочку (с начала 2008 года).

Таким образом, мы можем убедиться в скачке продаж в течении 2008 года.

Таблица 2

Динамика реализации товара ООО «Клинцы-Лада» за исследуемый период (тыс. руб.)

| Месяц |

2006 |

2007 |

2008 |

|||

| количество проданных автомобилей |

выручка |

количество проданных автомобилей |

выручка |

количество проданных автомобилей |

выручка |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Январь |

0 |

2 |

596 |

|||

| Февраль |

0 |

3 |

849 |

|||

| Март |

0 |

5 |

1465 |

|||

| Апрель |

2 |

594 |

7 |

2079 |

||

| Май |

4 |

1132 |

9 |

2547 |

||

| Июнь |

10 |

2910 |

11 |

3201 |

||

| Июль |

12 |

3468 |

14 |

4046 |

||

| Август |

11 |

3179 |

16 |

4624 |

||

| Сентябрь |

5 |

1430 |

15 |

4290 |

||

| Октябрь |

6 |

1788 |

16 |

4768 |

||

| Ноябрь |

8 |

2312 |

18 |

5202 |

||

| Декабрь |

10 |

2870 |

18 |

5166 |

||

| Итого |

68 |

19386 |

134 |

37725 |

||

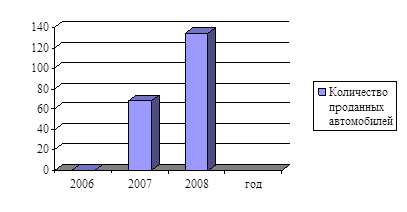

Нагляднее представить себе эту динамику в виде графика:

Рисунок 1 Динамика продаж ООО «Клинцы-Лада» за исследуемый период

За последние 6 месяцев 2008 года среднее число автомобилей, продаваемых за месяц составляет - 16 автомобилей, а средняя месячная выручка за 6 месяцев от продаваемых автомобилей составляла – 3.861,8 тыс. рублей. Однако, такое положение сложилось именно во второе полугодие 2008 года, а первом полугодии торговля шла более вяло, поскольку маркетинговые усилия были недостаточны. А потом произошел эффект саморекламы, когда те кто уже купил автомобиль, рекомендовали сделать покупку своим знакомым. Тем более, что начиная с июня 2008 года предприятие стало практиковать продажи с отсрочкой платежа.

В целом можно отметить, что покупатели предпочитали автомобили стоимостью до 300 тыс. рублей за единицу, что объясняется спецификой региона.

В ходе выполнения контрольной работы выявлено, что основными покупателями данного вида товаров (автомобили LADA) являются:

юридические и физические лица, проживающие на территории г. Клинцы и Клинцовского района,

а также жители всего юго-западного района Брянской области,

кроме того, данный товар могут покупать и жители ближнего зарубежья (Украина и Беларусь), однако пока таких случаев не наблюдалось.

В числе покупателей-юридических лиц как правило выступают частные коммерческие фирмы, поскольку предприятие несколько раз проиграло в тендере на поставку автомобилей для государственных нужд. Например, такое было 2.06.08 г., когда тендер на поставку УАЗ – 315195-051 «HUNTER» МУ «УГОЧС» г. Клинцы выиграло ООО «ТТЦ «Автомаркет» (Брянская обл., Брянский р-он, п. Супонево) (Протокол № 35).

ООО «Клинцы-Лада» пока не имеет собственного Интернет-сайта и практически не использует возможности сети Интернет для целей рекламы. Однако, некоторые маркетинговые исследования состояния рынка при помощи сетевых возможностей осуществляются.

Динамика авторынка в России в период бума продаж

Таблица 3

Структура продаж легковых автомобилей в России[2]

| Показатель |

2006 |

2007 |

2008 |

Темп роста объема продаж, % |

|||

| объем продаж легковых автомобилей, тыс.шт. |

уд. вес в общем объеме продаж, % |

объем продаж легковых автомобилей, тыс. шт. |

уд. вес в общем объеме продаж, % |

объем продаж легковых автомобилей, тыс. шт. |

уд. вес в общем объеме продаж, % |

||

| Всего продано |

1971 |

100 |

2782 |

100 |

3211 |

100 |

141 |

| 1. Новые отечественные автомобили: |

715 |

36,3 |

752 |

27 |

801 |

24,95 |

5,2 |

| в т.ч. |

625 |

31,7 |

663,5 |

23,8 |

703 |

21,89 |

6,2 |

| в ОАО «АвтоВАЗ» |

|||||||

| 2. Импортные автомобили: |

1256 |

63,7 |

2030 |

73 |

2410 |

75,05 |

61,2 |

| - новые |

996 |

50,5 |

1650 |

59,3 |

2100 |

65,40 |

65,7 |

| - подержанные |

260 |

13,2 |

380 |

13,7 |

310 |

9,65 |

46,2 |

Таблица 3 - показывает, что только за 2 года в структуре спроса удельный вес отечественных автомобилей упал более чем на 9 процентов, на продукцию ОАО «Автоваз» на 12 процентов, при этом наблюдался общий рост спроса на легковые автомобили. При этом, в Самарской области производится свыше 74% отечественных легковых автомобилей (в частности и тольяттинская марка LADA).

2. Осуществление функции ценообразования на исследуемом предприятии

В результате ценообразования предприятие получает соответствующие финансовые результаты, свидетельствующие о степени эффективности процесса ценообразования.

Таблица 4

Анализ динамики финансовых результатов ООО «Клинцы-Лада» за исследуемый период (тыс. руб.)

| Показатель |

2006 |

2007 |

2008 |

Отклонения |

|

| абсол. |

относит (%) |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и других обязательных платежей) |

19386 |

37725 |

18339 |

94,60 |

|

| Себестоимость проданных товаров, продукции, работ, услуг |

18596 |

32522 |

13926 |

74,89 |

|

| Валовая прибыль (строки 010-020) |

790 |

5203 |

4413 |

558,61 |

|

| Коммерческие расходы |

283 |

3912 |

3629 |

1282,33 |

|

| Управленческие расходы |

- |

||||

| Прибыль (убыток) от продажи (строки 010-020-030-040) |

507 |

1291 |

784 |

154,64 |

|

| Прочие доходы |

159 |

300 |

141 |

88,68 |

|

| Прочие расходы |

159 |

294 |

135 |

84,91 |

|

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) |

507 |

1297 |

790 |

155,82 |

|

| Текущий налог на прибыль |

122 |

47 |

-75 |

-61,48 |

|

| Прибыль (убыток) от обычной деятельности |

385 |

1250 |

865 |

224,68 |

|

| Чистая прибыль (160+170-180)) |

385 |

1250 |

865 |

224,68 |

|

Можно сделать следующие выводы о степени эффективности работы исследуемого предприятия:

· Темпы роста прибыли значительно опережают темпы роста выручки (положительная тенденция);

· Темпы роста себестоимости отстают от темпов роста выручки (положительная тенденция);

· Опережающий рост коммерческих расходов объясняется ростом заработной платы персоналу и возросшими маркетинговыми усилиями, что в целом можно отметить как положительную сторону менеджмента, поскольку рост этих расходов судя по всему окупается

· Прочие доходы и прочие расходы в целом прибыли не дают, что может стать пищей для дальнейших размышлений для совершенствования управления предприятием.

В таблице 5 представлен состав производственной себестоимости товара.

Таблица 4

Состав производственной себестоимости: (тыс. руб.)

| Элементы затрат |

2006 |

2007 |

2008 |

| Материальные затраты |

14877 |

25692 |

|

| Затраты на оплату труда |

150 |

288 |

|

| Отчисления на социальные нужды |

39 |

75 |

|

| Амортизация |

262 |

1417 |

|

| Прочие затраты |

3268 |

5050 |

|

| Итого: |

18596 |

32522 |

Видно, что себестоимость выросла и выросли все ее составные элементы. При этом, видно, что удельный вес заработной платы и отчислений на социальные нужды является незначительным, и львиная доля затрат падает на так называемые «Материальные затраты» - то есть на стоимость закупки автомобиля у производителя или торгового посредника.

Позиция «Прочие затраты» отражает высокий размер расходов на перегонку автоманиш из Брянска, Москвы и г. Тольятти, а так же расходы по растормаживанию иномарок.

Исследуемое предприятие начав работать на авторынке с апреля 2007 года к концу 2008 года стало основным продавцом автомобилей Тольятинского АВТОВАЗа в г. Клинцы и в западных районах Брянской области (они граничат с Украиной и Беларусью). С точки зрения географии, г. Брянск расположен на западе области, а г. Клинцы располагается в ее центре этим и объясняется возможность конкурировать с фирмами г, Брянска. Кроме того, г. Клинцы удачно расположен вблизи федеральной трассы Гомель-Москва и поэтому может получать товары из Европы и из России как по автодороге так и по железной дороге. До января 2009 года ООО специализировалось исключительно на продажах новых отечественных и импортных автомобилей.

Кризис на авторынке привел к тому, что продажи новых автомобилей резко упали, изменились приоритеты по подержанным автомобилям и резко возросла потребность в услугах по авторемонту.

Это означает, что если в ближайшее время ООО "Клинцы-Лада" не освоит услуги по ремонту и обслуживанию автомобилей «Лада» и «Ока» и др. марок, производимых ОАО "АвтоВАЗ", все потенциальные заказчики «уйдут» в Брянск к конкурентам, которых уже имеется по крайней мере 3 юридических лица в г. Брянске и это не считая других конкурирующих фирм и частных предпринимателей в самих Клинцах.

Таким образом, если раньше до января 2009 года на данном предприятии занимались только ценообразованием на новые и поддержанные автомобили, то с января 2009 года появилась необходимость определять стоимость на услуг по техосмотру, гарантийному ремонту, автомойке, шиномонтажу и т.д.

3. Структурные подразделения занимающиеся вопросами ценообразования

На ООО «Клинцы-Лада» нет специального структурного подразделения, которое бы занималось ценообразованием, поскольку само предприятие относится к группе малого бизнеса. Вместе с тем, оперативно решает вопросы ценообразования директор, при этом основную функцию в процессе ценообразования играет менеджер по продажам, который по совместительству выполняет функции маркетолога. Кроме того, принимает участие в планировании цен и гл. бухгалтер (у нее сосредоточена информация по ценам на закупку товара и текущим издержкам).

Штатная численность работников в ООО «Клинцы-Лада» по стоянию на 1.04.09 составляла 24 человека. Однако, фактически среднесписочная численность меньше, поскольку с 1.01.09 произошло снижение покупательной способности жителей региона и некоторые ценные работники оказались временно незадействованы.

Рисунок 2Организационная структура ООО «Клинцы-Лада»

Рисунок 3 Участники процесса ценообразования и их функции

4. Внешние факторы

Считается, что на размер цены влияют две группы факторов: внутренние и внешние[3] . В свою очередь, с точки зрения маркетинга и менеджмента эти внешние факторы можно разделить на две части:

Внешние факторы дальнего воздействия:

1. Состояние экономики. На отечественный авторынок влияет кризисное состояние отечественной экономики.

2. Политическая среда. Государство и правительство явно занимается протекционистской политикой в отношении отечественных автомибестроителей и в частности в отношении АВТОВАЗа

3. Финансовая, налоговая и кредитно-денежная политика государства. Авторынок и рынок сопутствующих товаров (топливо, запчасти и аксессуары) – это рынок, где были получены достаточно большие доходы бюджета, в частности при помощи прямых и косвенных налогов (акцизы и НДС). Однако современное состояние дел приводит к тому, что производители автомобилей испытывают трудности со сбытом. Рынок перенасыщен.

4. Политика государственных регулирований цен. Государство практически всегда активно вмешивалось в процесс формирования цен на авторынке.

5. Внешнеэкономическая политика государства. К январю законодательно утверждена следующая политика: протекционизм отечественным производителям и ряд сдерживающих мер в отношении импортных автомобилей.

Внешние факторы ближнего воздействия[4] :

Рисунок 4 Факторы внешней среды ближнего воздействия, влияющие на процесс ценообразования

1) В Клинцовском районе данная компания занимает позицию чистой монополии в отношении продукции Автоваза, но в Брянской области тип конкуренции – это олигополия. Поэтому имеет место классический сговор по уровню цен в рамках региона.

2) К началу 2009 года главным психологическим фактором является: степень полезности автомашины и ее способность приносить доход, до этого главным фактором была престижность владения автомобилем. Экономический фактор со стороны потребителей: снижение доходности населения в регионе.

3) Процесс товародвижения в отношении автомобилей ВАЗа в основном смешанный, это существенно влияет на уровень цен. Однако, в течении 2008 года предпринимались попытки организации прямого канала товародвижения (перегонка машин напрямую с завода в Тольятти), но в результате к январю 2009 скопилось около десятка непроданных автомашин, которые трудно сбыть и приходится применять скидки. В результате предприятие вернулось в использованию косвенного канала товародвижения.

На наш взгляд, получать автомобили от ОАО «Брянск-Лада» и ООО Фирма «Сотис-Волга» не совсем выгодно, поскольку есть возможность получать товар прямо у производителя без оптовой наценки: ОАО «АвтоВАЗ» г. Тольятти.

Таблица 5

Оценка степени виляния внешних факторов на принятие решения о ценах на легковые автомобили

| Название фактора |

Степень влияния (%) |

| 1 |

2 |

| Состояние экономики. |

13 |

| Политическая среда. |

10 |

| Финансовая, налоговая и кредитно-денежная политика государства. |

10 |

| Политика государственных регулирований цен. |

5 |

| Внешнеэкономическая политика государства. |

20 |

| Потребители |

20 |

| Рыночная среда |

10 |

| Процесс товародвижения |

12 |

| Итого |

100 |

5. Цели и задачи ценообразования

Цель ценообразования:

- Завоевание лидерства по показателю «доля рынка» в Клинцовском районе и западных районах Брянской области

Задачи ценообразования:

- Получение стабильной прибыли,

- Привлечение постоянных покупателей и создание положительного имиджа компании.

6. Виды цен и методы ценообразования

Предприятие применяет разные виды цен на разные товары и услуги[5]

Таблица 6

Виды цен, применяемые предприятием

| Вид товара |

Вид цены |

Проявление |

| 1 |

2 |

3 |

| Автомобиль ВАЗ |

Розничные Свободные Подвижные |

Сбыт населению Государством не регулируется Цены изменяются в зависимости от конъюнктуры рынка и вкусами покупателя |

| Автомасла, автозапчасти |

Розничные Свободные Твердые |

Сбыт населению Государством не регулируется Цены практически не меняются длительное время (завоевание репутации надежного партнера) |

| Ремонтные услуги |

Розничные Свободные Цена проникновения на рынок |

Сбыт населению Государством не регулируется Цены устанавливаются в зависимости от того, какие цены устанавливают конкуренты в рамках региона (сравнительно новая услуга) |

Известно, что существуют три группы методов ценообразования: затратные, параметрические и рыночные.

Таблица 7

Методы ценообразования, применяемые предприятием

| Вид товара |

Методы ценообразования |

Проявление |

| Автомобиль ВАЗ |

Рыночные |

Цена устанавливается в зависимости от спроса, предложения и степени популярности марки |

| Автомасла, автозапчасти |

Параметрические |

Цена устанавливается в зависимости от марки товара и его уникальных свойств |

| Ремонтные услуги |

Затратные |

Цена формируется в зависимости от фактических затрат на эти услуги |

Кроме того, достаточно часто применяются смешанный метод ценообразования, например совмещение рыночных методов и затратных.

7. Ценовая стратегия и тактика, меры страхования от неблагоприятных внешних воздействий

Ценовая стратегия. Поскольку в настоящее время предприятие реализует не только новые автомобили, но и ряд услуг и сопутствующих товаров, а так же в связи с кризисным состоянием авторынка, то оно вынуждено применять сразу несколько ценовых стратегий[6] :

Таблица 8

Основные стратегии ценообразования, применяемые предприятием

| Товар, услуга |

Стратегия |

В чем выражается |

| 1 |

2 |

3 |

| Автомобили новые отечественные: новая модель |

Следования за лидером |

Цены устанавливаются в соответствии с ценами ведущего дистрибьютора сети и требованиями производителя |

| Автомасла |

Психологическая цена |

Цена некруглая, потребитель должен получить впечатление, что цена абсолютно правдивая и низкая |

| Автомобили импортные и все подержанные автомобили |

«Связанного» ценообразования |

Цена учитывает «цену потребления» взаимосвязь между ценой товара и расходами на ее эксплуатацию |

| Автомобили новые отечественные старые марки |

Стратегия льготных цен |

Применение различных скидок |

| Услуги авторемонта |

Стратегия средних цен |

Учитывает наличие конкурентов на данном сегменты рынка сбыта и ориентируется на их цены |

Тактика предприятия выражается в том, что бы в краткосрочный период не произошло падения прибыли и было привлечено как можно больше новых потребителей. С этой целью вводятся бонусы, скидки и система подарков. Кроме того, тактика заключается в создании имиджа надежности для старых покупателей.

Предприятие мало занимается страхованием своего товара, исключение составляют иномарки. Договоров страхования на инфляционное повышение или падение цен не заключалось. Страхование товара в пути (при доставке большой партии из Тольятти) производилось не регулярно.

В месте с тем, в долгосрочные контракты с отложенной поставкой автомобилей вноситься инфляционная оговорка, что снижает инфляционный риск предприятия.

8. Пример расчета цены на автомобили ВАЗ

Расчет цены на автомобиль ВАЗ с учетом роста цен и скидок для новых покупателей, который применяется после января 2009 года, когда цены были повышены, а спрос резко упал[7] :

Цена на данный автомобиль до начала 2009 года = 210 тыс. руб.

Рассчитываем цены на автомобили, которые отражают рост цен, исходя из реального состояния дел на авторынке: при этом используются цены конкурентов и информация из официальных источников.

Индекс-дефлятор (i) используемый для корректировки цены как правило равен 0,17 (то есть темп предполагается как инфляции на уровне 17% в год).

Р2009 = Р2008 х (1+ i)

Цена на автомобиль в 2009 году = 210 х (1+0,17)= 245,7. Эта цена округляется и вноситься в прайс-лист = 246 тыс. руб. или 250 тыс. руб.

И дальше применяется скидка (r) для покупателя, которая не должна быть больше 16%.

Р2009 сс = Р2009 х (1 - r)

Как правило, скидка составляет 10-12%.

Таким образом, фактическая цена продажи не опускается ниже уровня цен прошлого года (то есть цена как правило колеблется в районе от 212 до 230 тыс. руб.). Это позволяет возместить все расходы на закупку автомобиля в прошлом году и на текущие расходы предприятия, а так же позволяет даже делать подарки покупателям. То есть стоимость подарка + скидка с новой цены должна равняться не менее чем цена прошлого года.

210 + объявленная скидка + подарок = 246 тыс. руб.

Подарок покупателю на этот тип автомобилей обычно колеблется от 1 до 6 тыс. рублей.

От сюда: скидка может достигать 30 тыс. руб. (246-6-210=30)

9. Предложения по совершенствованию практики ценообразования

Расчет цены на автомобиль ВАЗ может осуществляться смешанным методом, который учитывает с одной стороны конъюнктуру рынка, а с другой стороны необходимы уровень затрат и прибыли предприятия[8] .

Метод можно назвать «затраты-результаты».

Расчет производится в два приема:

На первом этапе производится расчет разницы между установившейся на рынке ценой на данный тип автомобилей и его закупочной ценой.

Таблица 9

Структура цены на машину ВАЗ

| Цена закупки |

Коммерческие расходы (издержки обращения) |

Прибыль |

Косвенные налоги |

| Ро |

КР |

П |

Н |

| Себестоимость товара (СТ) |

|||

| Торговая наценка (ТН) |

|||

| Розничная цена на автомобиль (Рр ) |

|||

Пример расчета:

1 этап:

1) Определяем торговую надбавку исходя из среднего размера сложившейся на рынке цены:

Рр = 250 тыс. руб. (цена, сложившаяся на рынке) Ро = 200 тыс. руб.

ТН = Рр - Ро = 250-200 =50.

(предварительный размер торговой надбавки)

2) Определяем размер НДС на данный автомобиль исходя из сложившейся цены:

НДСа

= ![]() =

= ![]() = 38,14 тыс. руб.

= 38,14 тыс. руб.

(определяем размер НДС данного автомобиля методом «обратного счета»)

3) Определяем сумму прибыли и коммерческих расходов на 1 автомобиль исходя из сложившегося уровня цен.

П+КР = ТН - НДСа = 50 - 38,14 = 11,86

На втором этапе, эта разница анализируется и вычисляется степень ее достаточности. И если эта разница слишком мала (и не покрывает минимальных затрат и минимального размера прибыли) – то цена продажи увеличивается.

1) Определяем объем сбыта автомобилей за месяц

2) Определяем общий размер коммерческих расходов за месяц

3) Определяем необходимый уровень прибыли за месяц

4) Исчисляем размер достаточной торговой надбавки по одному автомобилю

5) Корректируем предварительную розничную цену.

2 этап:

Qm – объем сбыта автомобилей за месяц

КРм – месячные коммерческие расходы

Пм – прибыль за месяц.

Пример расчета:

1) Используя фактические данные бухгалтерского учета определяем вышеуказанные данные на 1 месяц.

Qm = 15 шт.

КРм = 3912 /12 = 326 тыс. руб.

Пм = 784/12 = 65,33 тыс. руб.

2) Суммируем и пересчитываем их на один автомобиль.

Птн

+КРтн

= ![]() = 26,09 тыс. руб.

= 26,09 тыс. руб.

таким образом, мы нашли сумму прибыли и коммерческих расходов минимально необходимых по одному автомобилю.

3) Сравниваем с ранее полученной цифрой:

(Птн +КРтн ) – (П+КР) = 26,09 - 11,86 = 14,22

4) Корректируем номинальную розничную цену = 250 + 14,22 = 254,22.

5) Корректировка цены с учетом скидок и подарков. Такая корректировка может быть осуществлена традиционным методом:

То есть, если мы решили предоставить скидку на уровне 35 тыс. руб. и подарить в качестве подарка запчасти на 10 тыс. руб. То в прайс-лист вноситься цена = 300 тыс. руб. (255 +35+10), а фактическая цена продажи составит: 265 тыс. руб. (300-35).

Цены на другие товары и услуги так же могут устанавливаться смешанными методами, которые учитывают и конъюнктуру рынка и реальные расходы предприятия, а так же необходимость в инвестициях (то есть прибыль, направляемая на инвестиции).

Заключение

Таким образом, мы попытались раскрыть все вопросы, поставленные перед нами в Методических Указаниях к контрольной работе.

На основании анализа практики ценообразования конкретного хозяйствующего субъекта мы сделаем ряд выводов. Выводы к которым мы пришли: данное предприятие является типичным представителем авторынка и испытывает все те же трудности, что и другие автосалоны, специализирующиеся только на продажах новых автомобилей. В связи с этим, предприятие вынуждено диверсифицировать свой бизнес и несколько изменить методы ценообразования на основной профильный товар.

К отрицательным чертам ценообразования относится: отсутствие системы страхования колебания цен.

Мы предложили методику формирования цены на автомобили, которая учитывает цены, сложившиеся на конкурентном рынке и реальные текущие издержки данного предприятия.

Перечень использованной литературы

3. Журнал: "Новости авторемонта" http://www.remontauto.ru/?p=26&g=3

4. Маховикова, Г.А., Желтякова, И.А., Пузыня, Н.Ю. Цены и ценообразование. Учебное пособие. / Г.А. Маховикова, И.А. Желтякова, Н. Ю. Пузыня. - СПб: Издательство «Питер». 2009. – 176 с.

5. Международная Ассоциация Дилеров ОАО "АВТОВАЗ" (МАД) http://www.infomad.ru/about/

7. Пресс-обзор межрегионального агентства информации "Вся Россия" 30 (2298) 21 февраля 2009 г.

[1] Международная Ассоциация Дилеров ОАО "АВТОВАЗ" (МАД) http://www.infomad.ru/about/

[2] Журнал: "Новости авторемонта" http://www.remontauto.ru/?p=26&g=3

[3] Баздникин, А. С. Цены и ценообразование.: Учеб. пособие /А. С. Баздникин. – М.: Юрайт-Издат, 2007. – 336 с.

[4] Беляева, И.Ю. Ценообразование: учебное пособие. 2-е изд. доп./ О.В. Беляева, В.В. Панина и др. – М.: КНОРУС, 2005. – 176 с.

[5] Беляева, И.Ю. Ценообразование: учебное пособие. 2-е изд. доп./ О.В. Беляева, В.В. Панина и др. – М.: КНОРУС, 2005. – 176 с.

[6] Цены и ценообразование. Учебник для вузов. 5-е изд. перер. И доп. / Под ред. проф. В.Е. Есипова. СПб. 2008. – 464 с

[7] Пресс-обзор межрегионального агентства информации "Вся Россия" 30 (2298) 21 февраля 2009 г. http://www.severinform.ru/?page=pressa&pressid=1092

[8] Пресс-обзор межрегионального агентства информации "Вся Россия" 30 (2298) 21 февраля 2009 г. http://www.severinform.ru/?page=pressa&pressid=1092