| Скачать .docx |

Реферат: Податки і збори які застосовуються при завозі товарів на митну територію України

Кафедра міжнародної економіки

Контрольна робота

з дисципліни:

«Облік зовнішньоекономічної діяльності»

Зміст

1. Податки і збори, які застосовуються при завозі товарів на митну територію України

2. Розрахунок і аналіз фінансового результату від експортних операцій

3. Практичне завдання

Список літератури

1. Податки і збори, які застосовуються при завозі товарів на митну територію України

При переміщенні товарів через митний кордон України вони оподатковуються митними платежами та іншими зборами.

Платежі при переміщенні товарів через митний кордон класифікуються на:

1. Сукупність митних платежів

- Мито

- Податок на додану вартість (ПДВ)

- Акцизні збори

- Збори за митне оформлення

2. Збори за надані послуги

- Збори за видачу кваліфікаційного атестату спеціалісту по митному оформленню

- Збори за зберігання товару

- Збори за митне супроводження вантажу

- Оплата за інформаційні та консультативні послуги

- Оплата за участь в митному аукціоні

Дамо визначення основному платежу.

Мито - обов'язковий внесок (податок), який стягується митними органами України при ввезенні товарів на митну територію країни (тобто територія, на яку розповсюджується юрисдикція митних органів у сфері регулювання митної справи) або вивезенні товару з цієї території та який є невід'ємною умовою такого ввезення та вивезення.

Поділ мита на конкретні його види відбувається за такими ознаками:

А) За способом нарахування

- Адвалерне – враховується у відсотках до митної вартості товарів, що оподатковуються;

- Специфічне – нараховується у встановленому грошовому розмірі за одиницю товарів, то оподатковуються;

- Комбіноване – поєднання двох вищеназваних способів.

Б) За об'єктом стягнення

- Імпортне – стягується за ввезення на митну територію держави або групи держав для реалізації товарів;

- Фіскальне – стягується лише з тих товарів, які не виготовляються даною країною;

- Експортне – стягується з товарів вітчизняного виробництва, що направляються на продаж в іншу країну;

- Транзитне – стягуються за провезення товарів іноземного виробництва через митну територію країн.

В) За сферою діяльності

- Антидемпінгові:

– ввезення на митну територію товарів за ціною нижчою, ніж їх нормальна вартість в країні вивезення;

– ввезення наносить (може нанести) шкоду вітчизняним виробникам подібних товарів;

– ввезення перешкоджає організації або розширенню виробництва подібних товарів у країні ввезення.

– Компенсаційне:

– у випадку ввезення на митну територію країни товарів, при виробництві або експорті яких прямо або опосередковано використовувались субсидії, якщо таке ввезення шкодить або загрожує нашкодити вітчизняним виробникам подібних товарів;

– у випадку вивезення з митної території тієї або іншої держави товарів, при виробництві або експорті прямо або опосередковано використовувались субсидії. Ставка компенсаційного мита, як правило, не перевищує розміру виявлених субсидій.

– Спеціальне:

– Сезонне – застосовується на період не більше 6 місяців на окремі види товарів, забезпечує захист внутрішнього ринку в сезонний період часу;

– протекціоністське – застосовується та встановлюється державою або групою держав для захисту національної промисловості від товарів іноземного походження.

Г) За походженням

- автономне – мито, що вводиться на основі односторонніх рішень органів влади країни;

- конвенційне (договірне) – мито, що встановлюється на основі двосторонньої угоди;

- преференційне – мито, яке має більш низькі ставки з чинним митним тарифом, які застосовуються на основі багатосторонніх угод на товари, що походять з країн, що розвиваються.

Д) За типами митних ставок

- постійні – ставки, які централізовано встановлюються органами державної влади і не можуть бути змінені залежно від обставин;

- змінні – ставки митого тарифу можуть змінюватися в установлених державною владою випадках (при зміні ріння світових і внутрішніх цін, рівня державних субсидій)

Митний тариф – це зведення ставок мита, що застосовуються до товарів, які переміщуються через митний кордон та систематизація відповідно до Товарної номенклатури зовнішньоекономічної діяльності.

Митні тарифи класифікуються за загальною ознакою.

- генеральне (граничне) ввізне мито – застосовується до товарів із країн, в торгівельно-політичних відносинах з якими Україна використовує режим найбільшого сприяння нації, встановлений законодавчими органами;

- преференційні тарифи – пільгові, застосовуються до слабо розвинутих країн;

- конвенсійні тарифи – тарифи, які встановлюються в результаті угоди між країнами;

- автономні тарифи – тарифні ставки, що встановлюються самостійно кожною країною.

Тарифні ставки також класифікують:

- прості – складаються із одного стовпчика, в якому митні ставки не диференціюються в залежності від країни виникнення товару;

- Складні – пільгові ставки застосовуються до слабо розвинутих країн.

Єдиний митний збір нараховується за митне оформлення імпортного товару вартістю від 100 дол. США та вище, а також в оплату інших зборів, встановлених законодавчо. Крім того, до митного збору включаються суми за надходження товарів під митним контролем (0,05 % за день), за митне оформлення в неробочий час митниці (від 20 до 250 дол. США за 1 годину роботи).

При митній вартості:

- до 100 доларів США - митні збори не стягуються;

- від 100 до 1000 доларів США - 5 доларів США;

- понад 1000 доларів США - 0,2 % митної вартості, але не більше 1000 доларів США.

Митна вартість імпортованих підакцизних товарів (продукції), у тому числі в межах бартерних операцій, є об'єктом оподаткування акцизним збором.

Сума акцизного збору, якщо її встановлено у відсотках до митної вартості, обчислюється за формулою:

Са = Вм х А

де: Са - сума акцизного збору; Вм - митна вартість; А - ставка акцизного збору.

Сума акцизного збору, якщо її встановлено у грошовому еквіваленті до фізичної одиниці виміру товару, обчислюється за формулою:

Са = Н х А

де: Н - кількість товару у фізичних одиницях виміру (л, кг).

Товари, що ввозяться на митну територію України, в більшості випадків підлягають оподаткуванню податком на додану вартість (20 %) незалежно від того, є імпортер платником ПДВ чи ні. Базою для нарахування ПДВ є митна вартість товару, сума сплаченого акцизного збору та ввізного мита. Митні збори до бази оподаткування ПДВ не включаються. Таким чином, сума ПДВ імпортних товарів визначається за формулою:

Спдв = (Вм + Са + М) х 20 % де: Спдв – сума податку на додану вартість; М - сума ввізного мита.

Розглянемо порядок здійснення митних платежів на прикладі.

Приклад 1

Підприємство 10-го березня ц.р. ввезло в Україну імпортний підакцизний товар з Польщі, митна вартість якого склала 8000 дол. США. Мито, сплачене при ввезенні товару, склало 2 %, митні збори - 0,2 %. Акцизний збір становить 30 % та стягується з митної вартості товару. Курс НБУ на цю дату - 5,50 грн./дол. США.

Здійснимо розрахунок платежів, що сплачені на митниці.

Митна вартість = 8000 дол. США х 5,50 грн./дол. США = 44000 грн.

Митні збори = 44000 грн. х 0,2 % /100 % = 88 грн.

Мито = 44000 грн. х 2 % /100 % = 880 грн.

Акцизний збір = 44000 грн. х 30 % /100 % = 13200 грн.

ПДВ = (44000 грн. + 13200 грн. + 880 грн.) х 20 % /100 % = 11616 грн.

2. Розрахунок і аналіз фінансового результату від експортних операцій

Для характеристики зовнішньоторговельної роботи підприємства експорт товарів і послуг за звітний рік порівнюється з експортом за попередній рік. Мета такого дослідження - встановити, які зміни відбулися в товарній структурі експорту, в розвитку нових видів експорту і його географічному напрямку. Дані про експорт за роки, які вивчаються, групуються за країнами і за товарами.

З цією метою складаються таблиці, де в кожному рядку показуються сума експорту країни та питома вага цієї суми у відсотках до загального підсумку (табл. 1).

Таблиця 1. Аналіз структури експорту

| Країни |

Минулий рік |

Звітний рік |

Відхилення |

|||

| Відвантаження, тис. грн. |

Питома вага % |

Відвантаження, тис. грн. |

Питома вага, % |

+ / – |

Пунктів структури |

|

| Партнери з дальнього зарубіжжя |

276 |

8 |

4210 |

9 |

3934 |

І |

| Партнери з СНД, крім Росії |

– |

3742 |

8 |

3742 |

8 |

|

| Партнери з Росії |

3380 |

92 |

38802 |

83 |

35422 |

– 9 |

| Всього |

3656 |

100 |

46754 |

100 |

43098 |

|

Наприклад, обсяг експорту збільшився на 43098 тис. грн. За період, що аналізується, відбулися зміни не лише за обсягом, але й за структурою поставок товарів на експорт. В тому числі зросла питома вага поставок товарів в країни СНД (крім Росії) за рахунок відносного скорочення (з 92 % до 83 %) відвантажень російським покупцям.

Дані про виконання плану поставок по експорту в територіально-географічному розрізі надані в табл. 2.

Дані таблиці свідчать про те, що в періоді, який аналізується, не було зривів планових завдань по торгівлі з підприємствами Естонії та Білорусі. Фактичний обсяг поставок у вартісному вираженні до цих країн було забезпечено на плановому рівні. По поставках в Росію план було перевиконано на 239 доларів США або на 1 %.

Таблиця 2. Виконання плану поставок по експортних операціях

| Країна |

План, дол. |

Факт, дол.. |

% виконання плану |

Відхилення (+, –) |

| Естонія |

2620 |

2620 |

100,0 |

– |

| Білорусь |

2320 |

2320 |

100,0 |

– |

| Росія |

23900 |

24139 |

101,0 |

+ 239 |

| Всього |

28840 |

29079 |

100,8 |

239 |

Хоча планові обсяги експорту у вартісному вираженні в основному виконувались, однак мали місце окремі випадки невиконання умов контрактів за строками поставок (табл. 3).

Таблиця 3. Обсяги і строки експортних поставок

| № дог. |

Країна і фірма |

План |

Факт |

Відхилення |

|||

| Вартість, дол. |

Строк, дні |

Вартість, дол. |

Строк, дні |

Вартість, дол. |

Строк, дні |

||

| 13 |

Естонія, ТзОВ "Ета" |

1000 |

12.10 з.р. |

1000 |

22.10 з.р. |

0 |

10 |

| 20 |

Білорусь, ВАТ"АКТ" |

5977 |

01.11 зр. |

5977 |

06.11 з.р. |

0 |

5 |

| 34-С |

Росія, ТзОВ "Росічі" |

11179 |

10.10 з.р. |

12072 |

10.10 з.р. |

+893 |

0 |

| 40-Д |

Росія, ЗАТ "Нева" |

14185 |

05.11 з.р. |

1549! |

17.11 з.р. |

+ 1306 |

12 |

Основною причиною затримки виконання поставки за договором № 13 Естонській фірмі "Ета" була невчасна оплата покупцем. Прострочка поставки товару Білоруському ВАТ "АКТ" обумовлена непередбаченою несправністю транспортних засобів (поломка в дорозі вантажного автомобіля). Затримка з виконанням договору з Російським ЗАТ "Нева" викликана необхідністю поставки великої кількості товару на прохання іншого замовника.

Аналіз виконання плану по експортному асортименту характеризується наступними даними (табл. 4).

Процент виконання плану за асортиментом у звітному році склав 99 % ((6175 / 6240) х 100).

Для підприємства з асортиментом товарів, що перевищує 150 найменувань, рівень цього показника є достатньо високим, незважаючи на те, що в минулому році він складав 100 % (табл. 5).

Таблиця 4. Експортний асортимент звітного року

| Асортимент |

План, тис. уп. (умовно-натур. один.) |

Факт, тис. уп. |

Зараховується у виконання плану за асортиментом, тис. уп. |

| Aміак |

618 |

625 |

618 |

| Настойка йоду |

515 |

525 |

515 |

| Фосфор |

3245 |

3180 |

3180 |

| Вазелін |

1862 |

1865 |

1862 |

| Всього |

6240 |

6195 |

6175 |

Таблиця 5. Експортний асортимент минулого року

| Асортимент |

План, тис. уп. (умовно-натур. один.) |

Факт, тис. уп. |

Зараховується у виконання плану за асортиментом, тис. уп. |

| Вазелін |

1015 |

1023 |

1015 |

| Мідний купорос |

572 |

592 |

572 |

| Настойка йоду |

680 |

690 |

6Я0 |

| Всього |

2267 |

2305 |

2267 |

Помітною е стабільність виконання планів за асортиментом при значних змінах найменувань експортних товарів.

Для отримання відповіді на питання про зміну вартісної структури експорту по країнах і товарах складаються таблиці, де по кожному рядку (країна або товар) показуються суми експорту в тис. грн. та їх питома вага у відсотках до загального підсумку.

По товарних групах, які включають кількісно і якісно співвимірні товари (наприклад, нафтопродукти: бензин, дизельне пальне, мазут), можна обчислити індекс кількісної структури, що визначається за формулою:

![]()

де q1 - кількість товарів поточного періоду; ро - базові піни цих товарів; Їpо - середня ціна товарів базового періоду. Середня ціна обчислюється за формулою:

![]()

Якщо індекс кількісної структури виявиться більше одиниці, то це означатиме, що в межах товарної групи підвищилась частка дорожчих товарів за рахунок зниження частки дешевих товарів. При оберненій зміні індекс структури менший за одиницю.

Наведемо для прикладу дані про експорт підприємством товарів за звітний та минулий роки (табл. 6).

Таблиця 6. Дані про експорт підприємством товарів за два останні роки

| Товар |

Минулий рік |

Звітний рік |

||||

| Кількість, тис. уп. |

Ціна за од., грн. |

Сума, тис. грн. |

Кількість, тис. уп. |

Ціна за од., грн. |

Сума, тис. грн. |

|

| Вазелін |

1023 |

0.39 |

400 |

1865 |

0.31 |

578 |

| Настойка йоду |

690 |

0,29 |

200 |

525 |

0,29 |

152 |

| Разом |

1713 |

- |

600 |

2390 |

- |

730 |

За даними цієї таблиці визначаємо тенденцію розвитку експорту даної групи товарів за вартістю і структурою. Визначимо, як змінився обсяг експорту в незмінних цінах (фізичний обсяг) і як змінилися в середньому ціни на товари цієї групи. Для цього обчислимо міру впливу факторів кількості, ціни і структури на збільшення вартості експорту товарів даної групи на 138 тис. гри. (738 – 600). Обчислимо наступні індекси:

![]()

![]()

Сума 730 тис. грн. показує вартість експортних товарів за звітний рік (кількість і ціни звітного року), а сума 880 тис. грн. – результат перерахунку експорту кількості за звітний рік за цінами минулого року. Порівняння цих сум дозволить визначити, як відобразилась зміна цін на величину вартості експорту товарів. Експортні ціни знизились в середньому на 17 % (індекс цін у відсотках дорівнює 83 %). Отже, зменшення вартості за рахунок зниження цін на 17 % становить 150 тис. грн. (880 – 730);

![]()

Звідси приріст експорту за рахунок зміни вартості обсягу в незмінних цінах склав 280 тис. грн. (880 – 600). Останній індекс – це добуток індексу кількості та індексу структури, тобто зміна фізичного обсягу породжується сукупною зміною кількості і кількісної структури товарів. Вплив кожного з цих факторів потрібно визначити окремо.

![]()

Перед тим як порахувати Iкіл потрібно визначити середню ціну товарів в минулому році:

![]()

Отже,

![]()

Таким чином, приріст вартості товару за рахунок зміни його кількості складає 237 тис. грн.

![]() .

.

Звідси приріст вартості за рахунок зміни структури дорівнює 43 тис. грн. (880 – 837). Додавання кількості і структури є величиною фізичного обсягу: (237 + 43) = 280 тис. грн.

Отже, вартість експорту (експортна виручка) групи товарів, що аналізується, за рік збільшилась на 130 тис. грн. Така зміна викликана:

- зміною кількісної структури експорту, який виявився в збільшенні питомої ваги дорожчого товару, що дозволило отримати додатково 237 тисяч гривень;

- зростанням загальної кількості товарів, які експортуються, що збільшило вартість експорту товарів на 43 тис. грн.;

- зниженням експортних цін, які зменшили вартість експорту на 150 тис. грн.

При аналізі експортних операцій необхідно оцінити раціональність використання оборотного капіталу підприємства.

Основними критеріями раціонального використання оборотного капіталу підприємства при здійсненні експортних торгових операцій є: тривалість обороту оборотного капіталу, рентабельність експорту товарів.

Тривалість обороту залежить від маршруту перевезень товару, часу зберігання на складах, тривалості розрахунків з іноземними покупцями.

Послідовність аналізу. Спочатку визначаються середньорічні залишки оборотних коштів за формулою:

![]()

де З - залишок на початок кварталу (місяця);

n - кількість періодів.

Аналітичні дані про залишки оборотних активів при здійсненні експортних поставок за два останні роки приведені відповідно в табл. 7 та 8.

Таблиця 7. Залишки оборотних засобів при здійсненні експортних поставок в звітному році, тис. грн.

| Вид засобів |

01.01 |

01.04 |

01.07 |

01.10 |

01.01 |

СЗ |

| Грошові кошти |

400 |

40 |

110 |

150 |

300 |

162 |

| Товарні запаси |

700 |

500 |

900 |

1300 |

2000 |

1012 |

| Розрахунки з покупцями |

680 |

1100 |

1600 |

2000 |

2200 |

1085 |

| Всього |

1780 |

1640 |

2610 |

3450 |

4500 |

2259 |

Таблиця 8. Тривалість обороту при здійсненні експортних поставок у минулому році, тис. грн.

| Вид засобів |

01.01 |

01.04 |

01.07 |

01.10 |

01.01 |

СЗ |

| Грошові кошти |

90 |

50 |

55 |

67 |

470 |

113 |

| Товарні запаси |

40 |

357 |

254 |

300 |

700 |

320 |

| Розрахунки з покупцями |

350 |

378 |

340 |

356 |

700 |

400 |

| Всього |

480 |

785 |

649 |

723 |

1870 |

833 |

Оборот оборотного капіталу (оборотних коштів) відбувається за схемою: гроші - товар на складі - відвантаження товару зі складу та розрахунки з покупцями (дебіторами) - гроші. Всі стадії обороту відображаються в активі по статтях 2-го розділу бухгалтерського балансу.

За два останні роки значення підсумкових показників середніх залишків відповідно дорівнювали 2259 тис. грн. та 833 тис. грн.

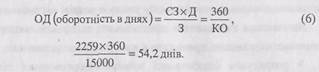

Далі визначається кількість оборотів (КО) оборотного капіталу (оборотних засобів) за рік. Для цього використовується формула:

З (собівартість реалізованих товарів)

КО = ------------------------------------------------------------- (5)

СЗ (середньорічні залишки)

У нашому прикладі: 15000 / 2259 = 6,640.

У звітному році оборотний капітал здійснив оборот понад 6 разів.

Наступним етапом є визначення тривалості одного обороту:

У звітному році тривалість одного обороту склала 54 дні. Аналогічно визначається тривалість обороту кожної частини оборотного капіталу.

Якщо оборот оборотного капіталу прискорюється, це дає можливість підприємству досягти відносного звільнення капіталу з обороту. Величина звільнення (ВЗ) визначається за наступною формулою:

![]()

Ефективність експортних операцій досягається лише в тому випадку, коли прискорення оборотності поєднується з необхідним рівнем рентабельності продаж.

Показник рентабельності експорту товарів (R) визначається за формулою:

![]()

Крім зміни курсу гривні на показник впливають такі основні фактори:

- експортна ціна (контрактна ціна);

- рівень витрат у валюті;

- купівельна ціна одиниці товару в гривнях;

- рівень витрат в гривнях тощо.

Факторний аналіз рентабельності експорту здійснюють будь-яким відомим способом.

Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному вираженні, а також про витрати та доходи, пов'язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав.

Визначення економічної ефективності та ефекту експортної діяльності

підприємства доцільно проводити в наступній послідовності:

- розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання);

- розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні);

- розрахунок економічного ефекту товару;

- розрахунок економічної ефективності експорту товару.

При розрахунку показників ефективності експорту необхідно враховувати наступні умови:

- ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті;

- ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн;

- спосіб оплати затовар – комерційний кредит.

1. Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином:

В ек. б. ц = В ек. в. (9),

де В ек. б. ц - беззбиткова експортна ціна товару, грн.; В ек. в. - повні витрати на експорт товару (витрати, пов'язані із виробництвом товару та його реалізацією на зовнішньому ринку), грн.

В ек. б. ц1 = В ек. з : k в е (10)

де В ек. з - беззбиткова експортна ціна товару, грн.;

k в е - курс валюти за даними Національного банку України на розрахункову дату, грн. / вал. од.

В ек. б. ц2 = В ек. з : (k в е х k кр ) (11)

де В ек. б. ц2 - беззбиткова експортна ціна товару, грн.;

k кр - коефіцієнт кредитного впливу.

Використання комерційного кредиту (авансу) у здійсненні експортно-імпортних операцій, які забезпечують обмін продукцією у матеріально-речовій формі, обумовлює коригування показників економічної ефективності та ефекту за допомогою коефіцієнту впливу та розраховується за формулою:

![]() (12)

(12)

де k кр — коефіцієнт кредитного впливу;

В ек. т - експортна ціна товару, грн.;

Р - розмір комерційного кредиту (авансу), %;

t - термін надання комерційного кредиту (авансу), рік;

Рн - розмір додаткового прибутку.

Комерційний кредит (аванс) як спосіб розрахунку використовується зовнішньоторговельними операторами для реалізації міжнародних угод, пов'язаних із купівлею-продажем машин і устаткування.

2. Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при відомій зовнішньоторговельній ціні) необхідно здійснювати з врахуванням наведених умов за наступними формулами:

В max ek = В ек.т. (13)

де В max ek - максимально допустимі повні витрати підприємства на експорт товару, грн.

В max ek 1 = В ек.т. х k в е (14)

де В max ek 1 - максимально допустимі повні витрати підприємства на експорт товару, грн.

В max ek 2 = В ек.т. х k в е х k кр (15)

де В max ek 2 - максимально допустимі повні витрати підприємства на експорт товару, грн.

Якщо В max ek 2 (В max ek 1 , В max ek 2 ) > В ек.т. , то експорт обраного в даному

випадку товару для підприємства є економічно недоцільним.

3. Розрахунок економічного ефекту експорту товару необхідно проводити за формулами:

Е ек. п = В ек. т - B ек. в (16)

де Е ек. п - економічний ефект експорту товару, грн.;

В ек. т - виручка від експорту товару, грн.;

B ек. в - повні витрати підприємства на експорт товару, грн.;

Е ек. п 1 = В ек. т - B ек. в = (В ек. г + B в ) - B ек. в (17)

де Е ек. п 1 - економічний ефект експорт товару, грн.

В ек. т = В ек. г + B в (18)

де В ек. г - гривневий еквівалент відрахувань до валютного фонду підприємства, розрахований шляхом перерахунку валютної виручки у гривні за курсом Національного банку України на дату надходження валюти, грн.;

B в - гривнева виручка від обов'язкового продажу валюти, грн.

Е ек. п 2 = (В ек. г + B в ) х k кр – B ек. в (19)

де Е ек. п 2 - економічний ефект експорту товару, грн.

Якщо Е ек. п (Е ек. п 1 , Е ек. п 2 ) є додатною величиною, то експорт вибраної продукції економічно вигідний, а тому слід шукати можливості для його збільшення з врахуванням досягнутого рівня виробництва.

4. Розрахунок економічної ефективності експорту товару необхідно проводити за формулами:

ЕЕ ек. п = В ек. т : B ек в

де ЕЕ ек. п - економічна ефективність експорту.

ЕЕ ек. п 1 = (В ек. г + B в ) : B ек в (21)

де ЕЕ ек. п 1 - економічна ефективність експорту.

ЕЕ ек. п 1 Е ек. п 2 = (В ек. г + B в ) х k кр : B ек в (22)

де Е ек. п 2 — економічна ефективність експорту.

Е ек. п 3 = О ек.т : С ек.т (23)

де Е ек. п 3 - економічна ефективність експорту;

О ек.т - обсяг експортних товарів у внутрішніх середньорічних цінах, тис. грн.;

С ек.т - виробнича собівартість експортних товарів, тис. грн.

![]()

де Е ек. п 4 - економічна ефективність експорту, %;

К ек .т - середньорічна вартість основного та оборотного капіталів при виробництві експортної продукції, тис. грн.

На підставі показників, які визначаються за формулами (16-24), можна зробити наступні висновки про економічну ефективність експорту:

Е ек. п (Е ек. п 1 , Е ек. п 2 ), ЕЕ ек. п (ЕЕ ек. п 1 , ЕЕ ек. п 2 ), ЕЕ ек. п 3 , ЕЕ ек. п 4 доцільно розраховувати при укладанні кожної експортної угоди з метою вибору найбільш оптимальної за критерієм максимуму Е ек. п (Е ек. п 1 , Е ек. п 2 ) та за умови ЕЕ ек. п (ЕЕ ек. п 1 , ЕЕ ек. п 2 ) > Е ек. п 3 ;

якщо Е ек. п (Е ек. п 1 , Е ек. п 2 ) > 1, а Е ек. п (Е ек. п 1 , Е ек. п 2 ) > ЕЕ ек. п 3 , то експорт відповідних товарів є для підприємства економічно вигідним і слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків експорту;

ЕЕ ек. п 4 свідчить про рівень ефективності експорту відповідних товарів, при цьому перша частина формули (24) показує, який відсоток доходу підприємство отримає від реалізації експортної операції, а друга - визначає, скільки разів за період, що розглядається, капітал, авансований на експорт, зміг обернутися. Відповідно, чим більше обидві частини даної формули, тобто величина ЕЕ ек. п 4 , тим вигідніше експорт відповідних товарів.

Показники ефективності експортних угод доцільно використовувати при аналізі експортної діяльності підприємства за минулий період; обгрунтуванні окремих пропозицій про реалізацію товару; планування експортної діяльності на майбутній період.

3. Практичне завдання

а) відобразити наведені в таблиці валютні операції на рахунках бухгалтерського обліку;

б) при цьому необхідно перерахувати операції в іноземній валюті на національну за курсом Національного банку України.

| № |

Дата |

Зміст операції |

Курс НБУ |

Сума |

| 1 |

26.09 |

Від зарубіжного інвестора надійшла і зарахована на валютний рахунок іноземна валюта є рахунок погашення заборгованості по внеску в статутний фонд |

5,00 |

3000 дол. |

| 2 |

29.09 |

Валютні кошти перераховані банку для продажу |

5,2 |

2000 дол. |

| 3 |

29.09 |

3 поточного рахунку підприємства перераховано банку комісійну винагороду за продаж валюти в розмірі 1 % від суми угоди |

||

| 4 |

29.09 |

Списана сума комісійної винагороди банку на відповідні витрата з реалізації валюти |

||

| 5 |

30.09 |

Зарахована на поточний рахунок сума одержаної виручки від продажу інвалюти за ринковим курсом 5,31 грн. за 1 дол. |

||

| 6 |

30.09 |

Списана сума собівартості реалізованої інвалюти |

5,20 |

|

| 7 |

30.09 |

Відображений фінансовий результат від продажу іноземної валюта (суму розрахувати) |

||

| 8 |

29.09 |

Списана курсова різниця проданої валюти на день продажу (суму розрахувати) |

||

| 9 |

30.09 |

Проведений перерахунок залишку валюти на кінець звітного періоду по курсу НБУ (суму розрахувати) |

5,20 |

Розв’язок

Відобразимо валютні операції в журналі реєстрації:

| № оп. |

Зміст операції |

Бухгалтерський облік |

||

| 1 |

Д-т |

К-т |

Сума |

|

| 1 |

Надійшла іноземна валюта |

312 |

334 |

3000$=15000 |

| 2 |

Перераховано валютні кошти |

334 |

312 |

2000$=10400 |

| 3 |

Перераховано комісійну винагороду |

377 |

311 |

104 |

| 4 |

Списана сума комісійної винагороди |

942 |

377 |

104 |

| 5 |

Виручка від продажу інвалюти |

311 |

711 |

10620 |

| 6 |

Списана сума собівартості |

942 |

334 |

10400 |

| 7 |

Списана курсова різниця |

312 |

714 |

400 |

| 8 |

Проведений перерахунок залишку валюти |

312 |

714 |

200 |

Література

1. Бутинець Ф. Ф. Бухгалтерський облік у зарубіжних країнах - Житомир: ПП "Рута", 2002.

2. Міхалкович АЛ. Бухучет в зарубежных стратах - Мінск: ООО «Мисанта»: ООО «ФУ Аннформ», 2003.

3. Парфенов К.Г. Международные стандарти финансовой отчетности. М.: «Парфенов.ру», 2003

4. Завгородний В.П. Настольная книга бухгалтера малого бизнеса. - К.: ВиРАР, Дакор, 2000. - 608 с.

5. C.Ф.Голов, В.М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. – К.: Лібра, 2001. – 840с.

6. Велш Глен А., Шорт Деніел Г. Основи фінансового обліку / Пер. З англ. О.Мінін, О.Ткач. – К.: Основи, 1997. – 943с.