| Скачать .docx |

Реферат: Отрасль производства строительных материалов 2008-2009 г.г

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ

РЕФЕРАТ

по дисциплине: «Экономика отрасли (строительство)»

Тема: «Отрасль производства строительных материалов 2008-2009 г.г.»

Выполнила студентка 2 курса

заочной формы обучения, группы 28/4-2,

специальность 080502 «Экономика,

организация и управление в строительстве»

Бортич Оксана Анатольевна

Проверила доцент

Нежникова Екатерина Владимировна

Москва 2010

ПЛАН

ВВЕДЕНИЕ.................................................................................................... 3

1. Возрождение строительной отрасли невозможно без производства строительных материалов............................................................................ 4

2. Общая характеристика строительной отрасли 2008-2009 г.г............. 6

3.Ситуация в производстве кирпича в 2008-2009 г.г.............................. 12

4. Ситуация в производстве цемента в 2008-2009 г.г.............................. 18

ЗАКЛЮЧЕНИЕ........................................................................................... 24

СПИСОК ЛИТЕРАТУРЫ.......................................................................... 26

ВВЕДЕНИЕ

Отрасль производства строительных материалов – одна из тех отраслей промышленности, которые являются залогом стратегического развития национальной экономики в целом. Развитая отрасль производства строительных материалов служит базой и условием для развития строительной отрасли, являясь трудоемким производством, обеспечивает занятость населения и положительно влияет на экономический климат в регионе.

Промышленная отрасль производства строительных материалов – это единственная отрасль, которая не множит, а потребляет промышленные отходы (золу, шлаки, древесные и металлические отходы) для получения изделий различного назначения. При изготовлении строительных материалов используют также побочные продукты (песок, глину, щебень и др.), полученные при добыче руд и угля. Комплексное использование сырья - это безотходная технология, позволяющая осуществлять природоохранные мероприятия и многократно увеличить эффективность производства.

Промышленность строительных материалов, изделий и конструкций является одной из базовых отраслей экономики страны и имеет важное значение для ее функционирования. В целом доля промышленности строительных материалов в отраслевой структуре промышленности в среднем соответствует уровню развития таких отраслей в ведущих странах Европы, но в условиях диверсификации отраслей экономики и макроэкономического роста отрасль еще не обеспечивает потребности страны в строительных изделиях и конструкциях.

Динамичное развитие российской экономики в первом полугодии 2008 года в III квартале сменилось периодом стагнации. В IV квартале, без того традиционно не самом удачном из-за различных сезонных явлений, в экономике уже наблюдался спад. Мировой кризис в первую очередь оказал влияние на российские экспортоориентированные сырьевые отрасли: нефтегазовый сектор, химический и металлургический комплексы. Сокращение объемов экспорта совместно со снижением внутреннего спроса привело к сокращению производства в отраслях, работающих на потребительский сегмент, в том числе в строительстве.

Цель данной работы – исследовать вопрос развития ситуации на рынке строительных материалов в РФ в 2008-2009 г.г., проанализировать динамику развития в этой отрасли. Для достижения поставленной цели представляется необходимым решить ряд взаимосвязанных задач, а именно:

- раскрыть взаимосвязь строительной отрасли в целом с производством строительных материалов;

- изучить общую ситуацию строительной отрасли по состоянию на 2008-2009 г.г.;

- исследовать ситуацию на рынке производства кирпича в 2008-2009 г.г.;

- исследовать ситуацию на рынке производства цемента в 2008-2009 г.г.;

Основным методом достижения поставленных целей является изучение официальных статистических данных Федеральной службы государственной статистики, материалы по реализации «Концепции развития промышленности строительных материалов» и проекта Госстроя России «Комплекс мер по развитию промышленности строительных материалов до 2010 года», публикации средств экономической информации, научные публикации в Интернете.

1. Возрождение строительной отрасли невозможно без производства строительных материалов

Кризис 2009 года затронул все сферы экономики. Одна из сфер, которая более других пострадала от экономических проблем – это строительство. В конце 2008 - 2009 году многие стройки жилых домов были заморожены, от многих проектов отказались, опустели торгово-офисные комплексы, так как стали съезжать арендаторы. Что уж говорить, если даже строительство Москва-City компанией MIRAX Group было частично приостановлено. Но сегодня ситуация постепенно меняется.

Снова оживают строительные краны, на стройплощадках появились рабочие, отрасль медленно восстанавливается.

Однако производство строительных материалов в тяжелое время частично было утрачено. В России стали меньше производить железобетонных изделий, меньше кирпича, цемента, частично свернулось производство пластиковых окон.

Чтобы как-то возродить спрос на строительные материалы, некоторые производители ЖБИ в кризис постарались не останавливать производство, а для этого переквалифицировались в застройщиков. Это коснулось в первую очередь крупных производителей строительных материалов, таких как ЖБИ-заводы, заводы по производству кирпича и т. д. Производство строительных материалов возрождается вместе с возрождением строительства. Интересно, что пострадали от кризиса производители неравномерно. Если спрос на ЖБИ во многих регионах России упал чуть ли не до нуля, то производство отделочных материалов — гранита, керамических плит, сайдинга – несколько меньше.

Однако и производство так называемых классических строительных материалов страдало неравномерно. В частности, если производство ЖБИ сократилось в стране в среднем в два-три раза, то производство пенобетонных и газобетонных блоков — на 30%. С чем это связано?

Пенобетонные и газобетонные блоки — это современные строительные материалы, которые дают более низкую себестоимость при строительстве. При этом эксплуатационные функции газобетона и пенобетона выше, чем у кирпича или железобетона. Газобетон и пенобетон - более легкие строительные материалы, чем кирпич и ЖБИ, соответственно, при строительстве из пенобетоннных и газобетоннных блоков можно не использовать большегрузный автотранспорт. Можно обойтись меньшим количеством рабочих, а также не делать основательный фундамент. Поскольку строить дома из пенобетона и газобетона выше 12 метров или трех этажей все равно нельзя. Этот материал подходит для возведения коттеджей и малоэтажного строительства. Можно с уверенностью утверждать, что производство строительных материалов снова становится актуальной отраслью.

2. Общая характеристика строительной отрасли 2008-2009 г.г.

К концу 2009 года правительство рапортует о том, что дно кризиса пройдено и наступило оживление, но участники строительного рынка вынуждены довольствоваться достаточно низкими результатами. До серьезного оживления спроса на рынке еще далеко, сезон подходил к концу, а показатели самых «горячих месяцев» оставляли желать много лучшего. Во втором квартале ситуация в строительной отрасли мало изменилась по сравнению с первым кварталом, по некоторым позициям наблюдалось слабое улучшение (например, объем работ и число заключенных договоров), однако, в целом опрос участников рынка говорит о том, что оптимизма не прибавилось.

Обеспеченность заказами крупных организаций осталась на прежнем уровне – 5 месяцев, также как и портфель небольших компаний (до 50 человек) – в среднем расписан на 3 месяца вперед. В числе самых «больных» вопросов и крупные, и мелкие представители строительной отрасли называют высокий уровень налогов и неплатежеспособность заказчиков. Однако в определении третьей ключевой проблемы мнения разделились, представители крупных компаний по-прежнему не удовлетворены высокой стоимостью материалов (несмотря на то, что с начала года уже зафиксировано существенное падение цен), а представителей малого бизнеса больше беспокоит недостаток заказов.

Кроме того, уменьшение объемов инвестиций и сохраняющийся недостаток заемных средств, при большой зависимости строительной отрасли от банков, отражаются на объемах строительных работ. Финансовые результаты чрезвычайно снизились – за первые пять месяцев года прибыль составила 13,1 млрд. рублей, что ниже результатов прошлого года более чем на 60% .

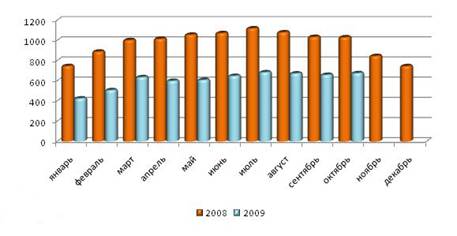

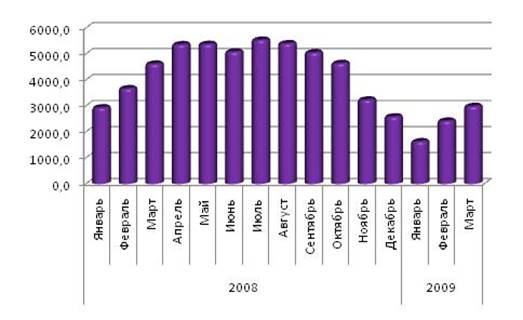

Объем работ по виду деятельности «Строительство» в июле 2009г. остановился на отметке 357 млрд.рублей, что ниже прошлогоднего показателя на 17,8% (Рисунок 1). Несмотря на отрицательные сравнения с успешным 2008 годом – возрастающий тренд все-таки прослеживается с начала 2009 года в соответствии с сезонными тенденциями. Влияние кризиса не оказалось для строителей столь пагубным, как предсказывалось в 2008, однако, размер среднего отставания показателей объемов работ 2009 года в ежемесячном разрезе составил около 13%.

Рисунок 1. Сравнительная динамика объемов строительных работ в 2008-2009 гг., млрд. рублей

В первом полугодии 2009 было введено 21,6 млн.кв. метров жилья. По причине нехватки финансирования у застройщиков и низкого платежеспособного спроса на новостройки в июне впервые с февраля 2009 года объем ввода в действие жилых домов снизился, причем сразу на 13%. (Рисунок 2.) Резкое снижение случилось в традиционно наиболее результативном для строительной отрасли месяце. Так в июне было построено и введено только 4,9 млн. кв. м жилья, при этом общий показатель с начала года оказался на 0,3% меньше, чем за 1 полугодие 2008 года.

Рисунок 2. Сравнительная динамика ввода жилья в 2008-2009 гг., млн. кв. метров

В июле объемы почти на 8% превысили прошлогодний уровень, и показатель ввода жилья вновь обрел положительную динамику в текущем году. Необходимо отметить, что существенный вклад в рост объемов ввода внесло индивидуальное строительство за счет средств населения. Это вполне объяснимо – в период недоступности ипотеки для части населения и непривлекательных условий кредитования для остальных, наиболее реальным вариантом улучшения жилищных условий становится индивидуальное строительство за счет собственных или заемных средств. Такой выбор не требует одномоментного вложения большой суммы денежных средств, как при покупке готового жилья, а кроме того, несколько снижает себестоимость отдельных работ и материалов, так как процесс легче поддается контролю. Именно за счет этого растет малоэтажный сегмент. Недоверие к застройщикам в плане покупки квартир в недостроенных объектах вызвано многочисленными замораживаниями строек, срывами сроков сдачи домов и историями с обманутыми дольщиками. В ряде регионов, таких как Кабардино-Балкария и Республика Тыва, Амурская область, новое строительство представлено на 100% индивидуальными объектами жилья.

«Пессимизм» застройщиков потянул за собой и спад в производстве строительных материалов.

Во втором квартале на рынке основных строительных материалов продолжались тенденции замедления спроса и падения цен. Так цены на оконное стекло, красный кирпич, тарированный цемент и пиломатериалы – в июле упали на 0,3-2,0%. На 1-2% выросли цены только на рубероид и линолеум. Производство остается на достаточно низком уровне, в выгодном положении остаются стекольщики. Объем выпуска оконного строительного стекла продолжает опережать прошлогодние показатели более чем в 2 раза. Причины все те же – большое количество новостроек на этапе сдачи, которые пока еще требуют достаточно много этого материала. 80% строек заморожено, но строительство объектов высокой степени готовности продолжается.

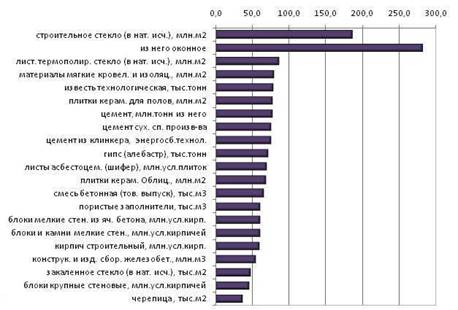

Некоторый спрос на материалы обеспечивает и индивидуальное строительство, которое за 7 месяцев года выросло на 8,1%. Хуже всего дела обстоят у производителей черепицы, хотя по сравнению с 1 кварталом 2009 года снижение составило всего 17,7% (Рисунок 3).

Рисунок 3. Отношение производства строительных материалов во 2 квартале 2009 года к 2 кварталу 2008, %

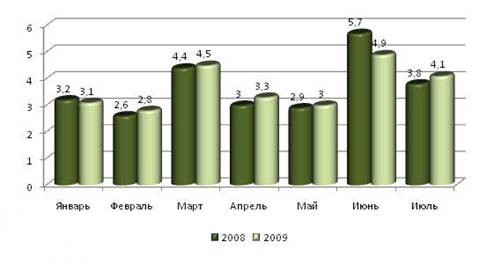

Хорошие темпы стекольщиков отметились уже в феврале этого года (Рисунок 4), составив +170% к результатам соответствующего периода прошлого года. Этот факт можно объяснить инерционной составляющей жилищного строительства, заморозка новостроек коснулась только зданий на этапе возведения нижних этажей, а ряд строек, перешагнувших «точку невозврата», несмотря на стагнацию рынка, был и будет достроен в ближайшие месяцы. Подобную ситуацию прогнозируют и для производителей стеновых материалов, которых, благодаря заключенным контрактам и новостройкам на этапе подготовке к сдаче, кризис коснется гораздо позже других участников рынка.

Рисунок 4. Производство оконного стекла в 1 квартале 2008 – 1 квартале 2009 года, млн. кв.м.

Производство основных строительных материалов в 1 квартале уменьшилось по сравнению с соответствующим периодом предыдущего года (Таблица 1). Большинство надежд в отрасли возлагается на активный спрос со стороны Краснодарского края в рамках подготовки к Олимпиаде-2014, на государственную поддержку в виде гарантий по кредитам и, естественно, реализацию мер по повышению темпов строительства нового жилья.

Таблица 1. Производство строительных материалов в 1 квартале 2009 г.

| Строительный материал | янв.09 | фев.09 | мар.09 | 1 квартал 2009 г. | 1 квартал 2009/1 квартал 2008 |

| строительное стекло (в натуральном исчислении), млн.м2 | 3 | 6,6 | 7,8 | 17,4 | 166,7 |

| из него оконное | 2 | 5,4 | 6,5 | 13,9 | 210 |

| закаленное стекло (в натуральном исчислении), тыс.м2 | 116 | 216 | 200 | 532 | 39 |

| листовое термополированное стекло (в натуральном исчислении), млн.м2 | 12,7 | 8,6 | 9,6 | 30,9 | 99,8 |

| плитки керамические облицовочные, млн.м2 | 5 | 4,6 | 4,9 | 14,5 | 79,8 |

| плитки керамические для полов, млн.м2 | 4,1 | 4,4 | 5,6 | 14,1 | 83,2 |

| плитки керамические фасадные, тыс.м2 | 37,1 | 36,1 | 45 | 118,2 | 68,9 |

| кирпич строительный, млн.усл.кирпичей | 485 | 575 | 720 | 1780 | 59,7 |

| черепица (площадь кроющей поверхности), тыс.м2 | 68,8 | 91 | 96 | 255,8 | 104,8 |

| цемент, млн.тонн из него | 1,6 | 2,4 | 3 | 7 | 63 |

| цемент из клинкера, получаемого по энергосберегающим технологиям | 0,2 | 0,4 | 0,5 | 1,1 | 55 |

| цемент по сухому способу производства | 0,2 | 0,3 | 0,4 | 0,9 | 49,6 |

| известь технологическая, тыс.тонн | 460 | 499 | 626 | 1585 | 66,5 |

| гипс (алебастр), тыс.тонн | 185 | 231 | 254 | 670 | 75,1 |

| конструкции и изделия сборные железобетонные, млн.м3 | 1,2 | 1,3 | 1,5 | 4 | 57,2 |

| блоки и камни мелкие стеновые (без блоков из ячеистого бетона), млн.усл.кирпичей | 14,9 | 22,8 | 22 | 59,7 | 63,3 |

| блоки крупные стеновые (включая бетонные блоки стен подвалов), млн.усл.кирпичей | 39,2 | 42,1 | 46,9 | 128,2 | 45,6 |

| блоки мелкие стеновые из ячеистого бетона, млн.усл.кирпичей | 95 | 164 | 215 | 474 | 46,1 |

| листы асбестоцементные (шифер), млн.усл.плиток | 49,9 | 83,2 | 88,6 | 221,7 | 62,1 |

| смесь бетонная (товарный выпуск), тыс.м3 | 839 | 997 | 1299 | 3135 | 72,9 |

| цементно-стружечные плиты, тыс.м3 | 4 | 4,7 | 4 | 12,7 | 60,8 |

| материалы мягкие кровельные и изоляционные, млн.м2 | 10,1 | 17,5 | 30 | 57,6 | 59,8 |

| асфальт, тыс.тонн | 15,5 | 21,2 | 25,5 | 62,2 | 63,1 |

| пористые заполнители, тыс.м3 | 134 | 222 | 247 | 603 | 64,4 |

3. Ситуация в производстве кирпича в 2008-2009 г.г.

Вплоть до осени 2008 года, ситуация на рынке была очень многообещающей, производство кирпича стабильно демонстрировало ежегодные приросты с 2003 года. Спрос на кирпич значительно превышал предложение, а ежемесячные объемы производства в течение января-сентября 2008 года превышали прошлогодние. На 2009-2011 годы намечалась реализация ряда крупных проектов по запуску новых мощностей. Кризис ключевым образом изменил тренд развития, отразившись не только на существующих предприятиях, но и на судьбе новых проектов.

На сегодняшний день можно отнести кирпич к одним из самых "пострадавших" направлений в производстве строительных материалов. В целом, сложившая ситуация была легко предсказуема уже в конце 2008 года, когда из-за кризиса практически прекратилось ипотечное кредитование, основной "двигатель" нового строительства в многоэтажном сегменте. Финансовое состояние самих застройщиков также стремительно ухудшалось. Спрос на кирпич, как на один из "базовых строительных материалов", упал одним из первых. Если отделочные материалы в 2009 году еще закупались для завершения начатых объектов, то кирпич в большей степени оказался невостребованным. Спад производства в январе-октябре 2009 года по официальным данным составил 39%, что наиболее красноречиво характеризует последствия кризиса для кирпичных заводов (Рисунок 5).

Рисунок 5. Динамика производства строительного кирпича в 2008-2009 гг., млн. усл. кирпичей

В целом, производство строительного кирпича в январе-октябре 2009 года характеризуется достаточно низким уровнем из месяца в месяц, однако, существует слабоположительный тренд, связанный с некоторым оживлением строительного рынка к концу сезона.

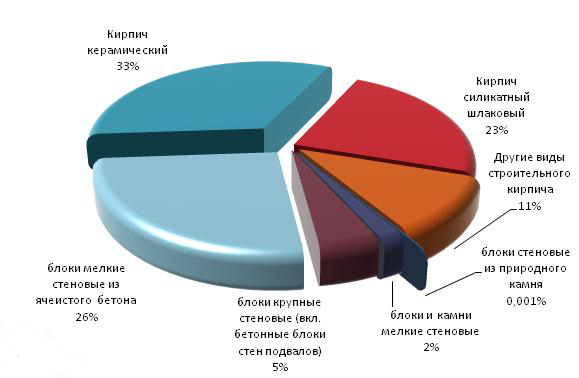

Если рассматривать структуру производства стеновых материалов по видам – ведущее место традиционно принадлежит керамическому кирпичу. В 2008 году вторая позиция принадлежала силикатному кирпичу, однако, в 2009 году его вытеснили блоки из ячеистого бетона, что обусловлено их низкой ценой, широкими возможностями использования – для внутренних стен, перегородок и даже несущих стен, если речь идет о малоэтажном объекте (Рисунок 6). Доля кирпича всех видов в структуре производства стеновых материалов практически не изменилась – 67% против 65% в 2008 году.

Рисунок 6. Доли производства различных видов стеновых материалов в январе октябре 2009 года

Общее снижение производства стеновых материалов за 10 месяцев 2009 года составило 38,8%, что соизмеримо с показателями спада в других направления материалов для строительства.

Наименьшее снижение можно отметить по керамическому кирпичу и блокам из ячеистого бетона (Таблица 2), что можно связать, в том числе, с использованием этих материалов в малоэтажном строительстве, которое наращивает свою долю среди других сегментов введенного в 2009 году жилья.

Таблица 2. Производство стеновых материалов в 2008-2009 гг. по видам, млн. усл. кирпичей

| Производство стеновых материалов по видам, млн.усл.кирпичей | янв.-окт. 2008 | янв.-окт. 2009 | Изменение 2009/2008, % |

| Стеновые материалы (без стеновых железобетонных панелей) | 14893,9 | 9115,6 | -38,8% |

| Кирпич строительный (включая камни) | 10061,5 | 6129,4 | -39,1% |

| Кирпич керамический | 4436,2 | 3000,2 | -32,4% |

| Кирпич силикатный шлаковый | 4001,4 | 2115,8 | -47,1% |

| Блоки стеновые из природного камня | 22,1 | 12,8 | -42,1% |

| Блоки и камни мелкие стеновые | 258 | 159,8 | -38,1% |

| Блоки крупные стеновые (включая бетонные блоки стен подвалов) | 872,8 | 429,2 | -50,8% |

| Блоки мелкие стеновые из ячеистого бетона | 3564,1 | 2368,7 | -33,5% |

| Прочие стеновые материалы | 116,4 | 15,6 | -86,6% |

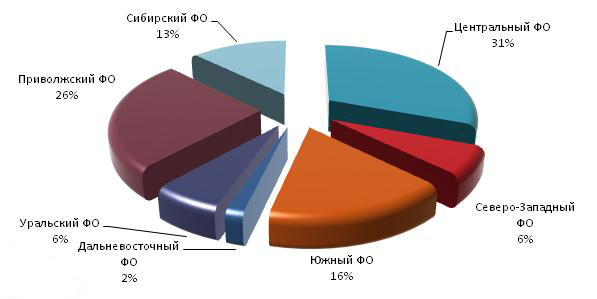

Наибольшие доли в производстве готовой продукции в отрасли на 1 октября 2009 года в денежном выражении, как и в 2008 году, принадлежат Центральному, Приволжскому и Южному федеральному округам (Рисунок 7). При этом лидирующее место по показателю в разрезе областей занимает Краснодарский край (14%), Московская область (13%), Чувашия(6%) и по 5% у Башкортостана и Новосибирской области. Доли остальных регионов в производстве готовой продукции в денежном выражении на 1 октября 2009 года составляют менее 5 процентных пунктов.

Рисунок 7.Доли федеральных округов в производстве кирпича, готовая продукция на 1 октября 2009 года, в денежном выражении

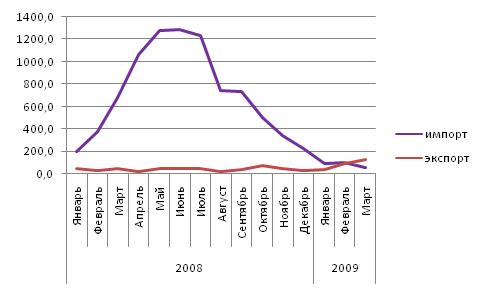

Доля внешней торговли на рынке кирпича традиционно занимает незначительное место, не превышая 5% от внутреннего производства. Однако, резкое падение спроса на внутреннем рынке заставило игроков направить свои усилия по сбыту и на экспорт, объем которого за 10 месяцев 2009 года вырос более чем в 2 раза (Рисунок 8). Львиная доля поставок строительного кирпича на экспорт направляется в Казахстан (99,6% от всего экспорта из России этого строительного материала).

Рисунок 8. Динамика импорта и экспорта строительного кирпича в январе-октябре 2007,2008 и 2009 года, млн. усл. кирпичей

В целом, в динамике за 3 года растущая доля экспорта обусловлена наращиванием производственных мощностей заводов внутри страны, а рекордный объем импорта в 2008 году связан с увеличенным спросом, спровоцировавшим дефицит на рынке строительного кирпича в первой половине 2008 года.

За 10 месяцев 2009 года объем импорта упал на одну треть, что касается импортеров – на 1 место в этом году вышел кирпич корейского производства, потеснив иранский, занимавший в 2008 году почти половину импортного рынка. Замыкает лидерскую тройку Беларусь, доля поставок из которой осталась практически неизменной – 20% от общих объемов импорта строительного кирпича в Россию за десять месяцев этого года.

Несмотря на низкие результаты строительного сезона 2009 года, в эксплуатацию было введено несколько кирпичных производств, а на 2010 намечен еще ряд новых проектов. Преимуществом новых заводов являются новые технологии и оборудование, позволяющие снизить энергоемкость производства, что даст возможность выпускать продукцию более высокого качества конкурентоспособную по цене.

В октябре 2009 года прошел IV Российско-Китайский экономический форум. Планируемый объем инвестиций из Китая составляет 3,6 млрд. долларов, средства пойдут, в том числе, на строительство новых кирпичных производств в Курской и Кировской областях, Чувашии и Рязани. На заводе в Челябинской области, часть инвестиций на который пойдет из Китая предполагается производить 60 млн. кирпичей в год.

Существует ряд проектов для реализации и за счет российских инвесторов. Так, например, в Самарской области в селе Зубовка предполагается строительство кирпичного завода ООО «Телекомстрой» с производительной мощностью 20 млн. кирпичей в год.

Уже запущено новое производство в Южном федеральном округе. ООО «Возрождение» может выпускать до 20 млн. кирпичей в год, а сумма инвестиции в строительство этого завода составила 42 миллиона рублей.

Введен в эксплуатацию кирпичный завод в г.Мценск Орловской области. Инвестором выступила московская компания «ТерраКерма». Объем вложений в строительство, которое было начато еще 2 года назад, составил около 0,5 млрд. рублей. Производственные мощности предприятия – 20 млн. штук кирпича в год. На данный момент завод выпускает общестроительный кирпич марки М150, однако, с нового года планируется расширить ассортимент высококачественным облицовочным кирпичом. Кроме того, в 2011 году запланирован запуск второй линии, на ней предусмотрено производство кирпича методом пластического формования – около 20 млн. усл. кирпичей в год.

В Новосибирской области местные власти выделили средства для помощи в модернизации действующей линии ЗАО «Дорогинский кирпич». Планируется также увеличение мощности предприятия с 30 до 50 млн. штук в год. Проект оценивается в 270 млн. рублей, а срок его реализации равен примерно четырем годам.

Перспективы рынка кирпича связаны с некоторым оживлением на рынке недвижимости, отмечаемым в последние месяцы 2009 года, и ростом малоэтажного сегмента. На уровне правительства развитие малоэтажного строительства объявлено одним из приоритетных направлений, к 2012 году его долю предполагается довести до 60%. На данный момент – малоэтажный сегмент одна из немногих сфер в строительной отрасли, которая продолжает развиваться, несмотря на общий спад. Этому способствует ряд объективных причин: недоступность ипотеки, более низкая себестоимость отдельных работ и материалов, правительственные преференции. В ряде регионов, таких как Кабардино-Балкария и Республика Тыва, Амурская область, новое строительство представлено на 100% индивидуальными объектами жилья. В Ростовской области планируется построить 100 тысяч кв. метров малоэтажного жилья. Аналогичные проекты уже реализуются в ряде регионов.

Рост спроса на кирпич со стороны малоэтажного сегмента вполне предсказуем. Кирпич – один из основных стеновых материалов, используемых в малоэтажном строительстве. Огнеупорные виды, кроме того, используются при устройстве каминов и печей, являющихся одним из обязательных атрибутов жилья этого сегмента.

Однако стоит учитывать тот факт, что правительственные программы направлены в первую очередь на возведения малоэтажного жилья эконом-класса, а дом из кирпича нельзя отнести к наиболее дешевому варианту по себестоимости. Повышение качества кирпича отечественного производства, грамотная маркетинговая политика для каждого сегмента, будь то премиум-материал для элитного коттеджа или продукция эконом-класса для малоэтажной массовой застройки на средства местных бюджетов – позволят стать "малоэтажке" одним из перспективных направлений сбыта кирпича в условиях стагнации по другим строительным направлениям.

4. Ситуация в производстве цемента в 2008-2009 г.г.

Одним из ключевых сегментов рынка строительных материалов является рынок цемента. До начала кризиса это направление в России динамично развивалось, что, в первую очередь, связано с рекордными показателями строительной отрасли.

В первой половине 2008 года, благодаря высоким доходам от экспорта и широкому внедрению банковского кредитования, экономика России показала высокие темпы роста. С начала 2 полугодия 2008 года усиливающиеся проявления мирового кризиса наложили свой отпечаток на экономическое развитие страны.

По данным МЭРТ, наибольшее снижение темпов роста произошло в строительстве, промышленном производстве и транспорте.

Ключевые факторы, оказавшие влияние на рынок цемента:

- Низкие темпы прироста объема работ по виду деятельности «Строительство»: за год составили 12,8% против 18,2% в 2007 году. В IV кв.2008 года произошло замедление темпов прироста до 3,8%;

- Значительное сокращение темпов ввода в действие жилых домов – 104,5% к уровню 2007 года (в 2007 году - 120,6% к уровню 2006 года). В 4 кв. 2008 года – 105,1% к соответствующему периоду 2007 года (109,9% - IV кв. 2007/IV кв. 2006 года);

- Установление с мая 2008 года импортной пошлины на цемент размером 0% (до отмены была 5%, которая, впрочем, вернулась в октябре 2008 года).

Были времена, когда Россия была в тройке крупнейших производителей цемента в мировом масштабе, сейчас место лидера по производству цемента принадлежит Китаю, наша страна значительно сдала свои позиции. Производство цемента в России осуществляется на сравнительно небольшом количестве заводов. По данным Росстата в 2005 году количество производителей цемента составляло чуть более сорока, но за последующие пару лет состав отечественных производителей изменился мало. Структура рынка представлена несколькими холдингами и рядом независимых заводов (Таблица 3).

Наибольшие объемы цемента по результатам 2008-2009 г.г. были произведены в Краснодарском крае, Белгородской области и Республике Мордовия, замыкают пятерку лидирующих областей – Волгоградская и Свердловская области.

Наилучшие результаты по объемам производства в 2008-2009 г.г. показали «Новоросцемент» (Краснодарский край), «Мордовцемент» (Республика Мордовия), «Себряковцемент» (Волгоградская область).

Таблица 3. Географическая структура производства цемента в РФ по федеральным округам. Рейтинг производителей.

| Место по объемам | Центральный ФО | Южный ФО | Северо-западный ФО | Приволжский ФО | Уральский ФО | Сибирский ФО | Дальне-восточный ФО | |

| 1 | МАЛЬЦОВСКИЙ ПОРТЛАНДЦЕМЕНТ ОАО | НОВОРОСЦЕМЕНТ ОАО | ПИКАЛЕВСКИЙ ЦЕМЕНТ ЗАО | МОРДОВЦЕМЕНТ ОАО | СУХОЛОЖСКЦЕМЕНТ ОАО | ТОПКИНСКИЙ ЦЕМЕНТ ООО | СПАССКЦЕМЕНТ ОАО | |

| 2 | ОСКОЛЦЕМЕНТ ЗАО | СЕБРЯКОВЦЕМЕНТ ОАО | ЦЕСЛА ЗАО | ВОЛЬСКЦЕМЕНТ ОАО | ЛАФАРЖ ЦЕМЕНТ (УРАЛЦЕМЕНТ) ОАО | ИСКИТИМЦЕМЕНТ ОАО | ТЕПЛООЗЕРСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | |

| 3 | БЕЛГОРОДСКИЙ ЦЕМЕНТ ЗАО | КАВКАЗЦЕМЕНТ ЗАО | САВИНСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | ГОРНОЗАВОДСК-ЦЕМЕНТ ОАО | НЕВЬЯНСКИЙ ЦЕМЕНТНИК ЗАО | АНГАРСКИЙ ЦЕМЕНТ ООО | ЯКУТЦЕМЕНТ ОАО | |

| 4 | МИХАЙЛОВЦЕМЕНТ ОАО | ВЕРХНЕБАКАНСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | МЕТАХИМ ЗАО | УЛЬЯНОВСКЦЕМЕНТ ОАО | МАГНИТОГОРСКИЙ ЦЕМЕНТНО-ОГНЕУПОРНЫЙ ЗАВОД ОАО | КРАСНОЯРСКИЙ ЦЕМЕНТ ООО | ||

| 5 | ЛИПЕЦКЦЕМЕНТ ОАО | АТАКАЙЦЕМЕНТ ОАО | НОВОТРОИЦКИЙ ЦЕМЕНТНЫЙ ЗАВОД ОАО | КАТАВСКИЙ ЦЕМЕНТ ЗАО | АЧИНСКИЙ ЦЕМЕНТ ООО | |||

| 6 | ЩУРОВСКИЙ ЦЕМЕНТ ОАО | УГЛЕГОРСК-ЦЕМЕНТ ЗАО | ЖИГУЛЕВСКИЕ СТРОЙМАТЕРИАЛЫ ЗАО | ГОРНО-МЕТАЛЛУРГИЧЕСКАЯ КОМПАНИЯ "НОРИЛЬСКИЙ НИКЕЛЬ» ОАО | ||||

| 7 | ПОДГОРЕНСКИЙ ЦЕМЕНТНИК ЗАО | СОДА ОАО | ТИМЛЮЙСКИЙ ЦЕМЕНТНЫЙ ЗАВОД ООО | |||||

| 8 | ПОДОЛЬСК-ЦЕМЕНТ ОАО | ВОЛГАЦЕМЕНТ ЗАО | КУЗНЕЦКИЙ ЦЕМЕНТНЫЙ ЗАВОД ООО | |||||

| 9 | ВОСКРЕСЕНСКЦЕМЕНТ ОАО | ПАШИЙСКИЙ МЕТАЛЛУРГИЧЕСКО-ЦЕМЕНТНЫЙ ЗАВОД ОАО | ЦЕМЕНТ ОАО | |||||

| 10 | СЕРЕБРЯНСКИЙ ЦЕМЕНТНЫЙ ЗАВОД | УЛЬЯНОВСКШИФЕР ООО | ||||||

| Цвет | Наименование управляющей компании | |||||||

| Евроцемент групп | ||||||||

| Lafarge | ||||||||

| Холсим Аусландбетайлингунгус ГмбХ | ||||||||

| Холдинговая Компания «Сибирский цемент» | ||||||||

| Базэлцемент | ||||||||

| Дюккерхофф АГ | ||||||||

| Востокцемент | ||||||||

| Wolga-Deutsche Business (WDB group) | ||||||||

| РАТМ-холдинг | ||||||||

Ситуация с одним из ключевых строительных материалов – цементом, достаточно сложная. В 2008 году отечественные производители не могли обеспечить растущий спрос со стороны застройщиков и с большой спешкой вводили дополнительные мощности. В 2009 году ситуация изменилась вплоть до наоборот (Рисунок 9), мощностей заводов почти в два раза больше, чем они смогут реализовать с учетом текущего спроса, положение усугубляет и факт, что в ближайшее время будут введены 9 новых цементных заводов. Так, один из крупнейших застройщиков – СУ-155 собирается строить завод для снабжения своих проектов в Кировской области.

Рисунок 9. Производство цемента в 2008 – 1 квартале 2009 года, тыс тонн

В 2009 году российские производители цемента ищут новые источники спроса за пределами страны. В первом квартале на экспорт было отправлено почти 260 тысяч тонн, притом, что за весь 2008 год этот показатель составил около 500 тысяч тонн (Рисунок 10). Практически весь строительный материал отправлен в Казахстан и Азербайджан (114 и 139 тыс. тонн, соответственно).

Рисунок 10. Импорт и экспорт цемента в 2008 – 1 квартале 2009 года, тыс.тонн

Казахстан остается наиболее привлекательным для экспорта, одной из причин является то, что пошлина при вывозе цемента в эту страну равна нулю. Для остальных стран, в том числе и Азербайджана, она составляет 6,5%, поэтому представители цементных компаний решили обратиться к правительству с просьбой об ее отмене. Многие компании в отрасли рассматривают рынки других стран как наиболее перспективные и видят в экспорте один из выходов из тяжелого положения, сложившегося на ряде заводов.

Период 2008-2009 г.г. – был сложным для цементной промышленности, также как и для других отраслей, так или иначе связанных со строительством. Часть проектов строительства новых цементных заводов была приостановлена на ранних этапах, а те из них, для которых уже были выданы кредиты, закуплено оборудование и начато строительство – нуждаются в разносторонней государственной поддержке.

Российские цементные компании обратились к руководству страны с рядом предложений, в том числе и в сфере тарифно-таможенного регулирования. Фактически, отечественные производители цемента просят у правительства повысить импортные пошлины до 15 – 20 %. Кроме того, в субъектах РФ формируются списки системообразующих предприятий, которые нуждаются в государственной поддержке. Оказывалась поддержка в форме рефинансирования выданных кредитов по более низкой ставке, помощи в согласовании технических условий и подключении к сетям естественных монополий. Те проекты, которые перешли от планирования к реализации и имеющие значительные инвестиции, закупленное оборудование и перспективы, оказались в центре государственного внимания и заботы в первую очередь.

Большинство экспертов рынка склоняются к мнению, что ни введение «заградительных» импортных пошлин, ни помощь государства в финансировании цементной отрасли, не решит ее коренных проблем. Руководителями заводов не уделялось внимания устаревшему оборудованию и технологиями, даже во времена «расцвета» отрасли в 2007 году и пиковых цен на этот строительный материал. Некоторые шаги в этом направлении уже были предприняты: в 2008 году сообщалось о завершении модернизации ООО «Атакайский цементный завод». Проект расширения мощностей был запланирован на 2009 году в Красноярском цементном заводе. Однако, до глобального обновления сильно устаревшей материальной базы заводов еще далеко. Необходимо серьезно пересмотреть стратегии отечественных производителей для качественного изменения ситуации в отрасли.

Какие бы направления не выбрали для развития отечественные производители цемента, определяющим фактором остается уровень «активности» строительной отрасли.

Оптимистичный взгляд на перспективы отрасли выразил директор по связям с общественностью «РАТМ-Цемента» Артем Глущенко: «Кризис не бесконечен. В любом случае, даже в сложный период будет продолжаться строительство инфраструктурных объектов, а к моменту пуска новых линий спрос на цемент и строительные материалы возрастет». Хочется верить, что его оптимизм разделят остальные участники строительного рынка, и мы вновь сможем наблюдать положительную динамику.

ЗАКЛЮЧЕНИЕ

Состояние промышленности строительных материалов сегодня таково, что в его состав входит 15 подотраслей (25 видов производств), объединяющие около 9,5 тысяч предприятий, в том числе 2,2 тысячи крупных и средних предприятий с общей численностью работающих свыше 680 тысяч человек. В общем объеме промышленной продукции около 7% продукции отрасли приходится на малые предприятия.

На настоящий момент становится все более очевидным, что предприятию отрасли, ставящему своей целью сохранение или достижение устойчивого положения на рынке строительных товаров, необходимо принимать стратегические решения о направлениях и путях своего развития. При наращивании темпов производства строительных отделочных и конструктивных материалов, как в России, так и за ее пределами, у отечественного предприятия, задействованного в отрасли, возникает необходимость стратегического выбора направлений инвестиций. На настоящем этапе представляется две альтернативы развития – за счет инвестиций, направленных на совершенствование сбытовых стратегий и ассортиментной политики, и инвестиций в создание производственных мощностей.

В строительном комплексе по-прежнему все надежды на государство, которое обещало локомотиву российской экономики верность и поддержку в форме 440 миллиардов рублей разностороннего «финансирования». Здесь и закупка готового жилья для льготников, и олимпийские Сочи, и развитие инфраструктуры, без которого, как «наверху» решили, в мировом кризисе не устоять. Выделенная сумма, стоит отметить, по словам премьер-министра, составляет около 1/3 стоимости всего жилищного рынка страны. Одно из главных направлений финансирования, конечно, поддержка строительных компаний – как застройщиков, так и производителей строительных материалов.

«Не забывают» российских строителей и иностранные инвесторы, так, австрийская компания Mayr-Melnhof Holz Gmbh совместно с группой ЛСР запускает лесопильное производство в Ленинградской области, а представители турецкой фирмы Rasen планируют освоить Карачаево-Черкесию, инвестируя в строительство нового цементного завода. Хотя чего-чего, а цемента в текущем году хватит всем, по словам официальных лиц «Евроцемент Груп», даже с излишком.

Приток иностранных инвестиций, проекты, которые, несмотря на сложности, реализуют крупные отечественные компании и некоторое сезонное оживление в отрасли могут существенным образом улучшить ситуацию в ближайшие месяцы, особенно если правительство осуществит все обещанные меры полностью и в срок.

1. Российский статистический ежегожник. Росстат, 2009. – 795 с.

2. Пресс-релиз 29.09.03 к заседанию коллегии Госстроя России: «О проекте комплекса мер по развитию промышленности строительных материалов и стройиндустрии до 2010 г.»

3. В.П. СтрельбицкийВ.П. Доклад по основам концепции федеральной целевой программы «Развитие стройиндустрии и промышленности строительных материалов» от 23.06.2006

4. http://www.gks.ru/

5. http://www.id-marketing.ru/