| Похожие рефераты | Скачать .docx |

Реферат: Методы сглаживания и выравнивания динамических рядов

Министерство образования Российской Федерации

Всероссийский заочный финансово – экономический институт

Ярославский филиал

Кафедра статистики

Курсовая работа

по дисциплине:

«Статистика»

тема № 10

задание № 19

Студент: Курашова Анастасия Юрьевна

Специальность «Финансы и кредит»

3 курс, периферия

Руководитель: Сергеев В.П.

Ярославль, 2002 г.

План

1. Введение……………………………………………………………3 стр.

2. Теоретическая часть…………………………………………… …4 стр.

2.1 Основные понятия о рядах динамики…………………………...4 стр.

2.2 Методы сглаживания и выравнивания динамических рядов……………………………………………………………….6 стр.

2.2.1 Методы «механического сглаживания»………………………6 стр.

2.2.2 Методы «аналитического» выравнивания…………………. 8 стр.

3. Расчетная часть……………………………………………… ……11 стр.

4. Аналитическая часть……………………………………………. .16 стр.

5. Заключение ………………………………………………………. 25 стр.

6. Список литературы……………………………………………… 26 стр.

7. Приложения………………………………………………………. 27 стр.

Введение

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Вся информация, имеющая народнохозяйственную значимость, в конечном счете, обрабатывается и анализируется с помощью статистики.

Именно статистические данные позволяют определить объемы валового внутреннего продукта и национального дохода, выявить основные тенденции развития отраслей экономики, оценить уровень инфляции, проанализировать состояние финансовых и товарных рынков, исследовать уровень жизни населения и другие социально-экономические явления и процессы.

Овладение статистической методологией - одно из условий познания конъюнктуры рынка, изучения тенденций и прогнозирования, принятия оптимальных решений на всех уровнях деятельности.

Сложной, трудоемкой и ответственной является заключительная, аналитическая стадия исследования. На этой стадии рассчитываются средние показатели и показатели распределения, анализируется структура совокупности, исследуется динамика и взаимосвязь между изучаемыми явлениями и процессами.

На всех стадиях исследования статистика использует различные методы. Методы статистики - это особые приемы и способы изучения массовых общественных явлений.

I. Теоретическая часть.

1.1 Основные п онятия о рядах динамики .

Ряды динамики – статистические данные , отображающие развитие во времени изучаемого явления . Их также называют динамическими рядами , временными рядами .

В каждом ряду динамики имеется два основных элемента :

1) показатель времени t ;

2) соответствующие им уровни развития изучаемого явления y;

В качестве показаний времени в рядах динамики выступают либо определенные даты (моменты), либо отдельные периоды (годы , кварталы, месяцы, сутки).

Уровни рядов динамики отображают количественную оценку (меру) развития во времени изучаемого явления . Они могут выражаться абсолютными , относительными или средними величинами .

Ряды динамики различаются по следующим признакам :

1) По времени . В зависимости от характера изучаемого явления уровни рядов динамики могут относиться или к определенным датам (моментам) времени, или к отдельным периодам . В соответствии с этим ряды динамики подразделяются на моментные и интервальные .

Моментные ряды динамики отображают состояние изучаемых явлений на определенные даты (моменты) времени . Примером моментного ряда динамики является следующая информация о списочной численности работников магазина в 1991 году (таб. 1):

Таблица 1[]

Списочная численность работников магазина в 1991 году

| Дата |

1.01.91 |

1.04.91 |

1.07.91 |

1.10.91 |

1.01.92 |

| Число работников , чел. |

192 |

190 |

195 |

198 |

200 |

Особенностью моментного ряда динамики является то , что в его уровни могут входить одни и те же единицы изучаемой совокупности . Хотя и в моментном ряду есть интервалы – промежутки между соседними в ряду датами , -- величина того или иного конкретного уровня не зависит от продолжительности периода между двумя датами . Так , основная часть персонала магазина , составляющая списочную численность на 1.01.1991 , продолжающая работать в течение данного года , отображена в уровнях последующих периодов . Поэтому при суммировании уровней моментного ряда может возникнуть повторный счет .

Посредством моментных рядов динамики в торговле изучаются товарные запасы , состояние кадров , количество оборудования и других показателей , отображающих состояние изучаемых явлений на отдельные даты (моменты) времени .

Интервальные ряды динамики отражают итоги развития (функционирования) изучаемых явлений за отдельные периоды (интервалы) времени .

Примером интервального ряда могут служить данные о розничном товарообороте магазина в 1987 – 1991 гг. (таб. 2):

Таблица 2[]

Объем розничного товарооборота магазина в 1987 - 1991 гг.

| Год |

1987 |

1988 |

1989 |

1990 |

1991 |

| Объем розничного товарооборота , тыс. р. |

885.7 |

932.6 |

980.1 |

1028.7 |

1088.4 |

Каждый уровень интервального ряда уже представляет собой сумму уровней за более короткие промежутки времени . При этом единица совокупности , входящая в состав одного уровня , не входит в состав других уровней .

Особенностью интервального ряда динамики является то , что каждый его уровень складывается из данных за более короткие интервалы (субпериоды) времени . Например , суммируя товарооборот за первые три месяца года , получают его объем за I квартал , а суммируя товарооборот за четыре квартала , получают его величину за год , и т. д. При прочих равных условиях уровень интервального ряда тем больше , чем больше длина интервала , к которому этот уровень относится .

Свойство суммирования уровней за последовательные интервалы времени позволяет получить ряды динамики более укрупненных периодов .

Посредством интервальных рядов динамики в торговле изучают изменения во времени поступления и реализации товаров , суммы издержек обращения и других показателей , отображающих итоги функционирования изучаемого явления за отдельные периоды .

Структура ряда динамики:

Всякий ряд динамики теоретически может быть представлен в виде составляющих :

1) тренд – основная тенденция развития динамического ряда ( к увеличению или снижению его уровней) ;

2) циклические (периодические колебания , в том числе сезонные);

случайные колебания.

1. 2. Методы сглаживания и выравнивания динамических рядов.

Исключение случайных колебаний значений уровней ряда осуществляется с помощью нахождения «усредненных» значений. Способы устранения случайных факторов делятся на две больше группы:

1. Способы «механического» сглаживания колебаний путем усреднения значений ряда относительно других, расположенных рядом, уровней ряда.

2. Способы «аналитического» выравнивания, т. е. определения сначала функционального выражения тенденции ряда, а затем новых, расчетных значений ряда.

1.2. 1 Методы «механического» сглаживания .

Сюда относятся:

а. Метод усреднения по двум половинам ряда , когда ряд делится на две части. Затем, рассчитываются два значения средних уровней ряда, по которым графически определяется тенденция ряда. Очевидно, что такой тренд не достаточно полно отражает основную закономерность развития явления.

б. Метод укрупнения интервалов , при котором производится увеличение протяженности временных промежутков, и рассчитываются новые значения уровней ряда.

в. Метод скользящей средней . Данный метод применяется для характеристики тенденции развития исследуемой статистической совокупности и основан на расчете средних уровней ряда за определенный период. Последовательность определения скользящей средней:

- устанавливается интервал сглаживания или число входящих в него уровней. Если при расчете средней учитываются три уровня, скользящая средняя называется трехчленной, пять уровней – пятичленной и т.д. Если сглаживаются мелкие, беспорядочные колебания уровней в ряду динамики, то интервал (число скользящей средней) увеличивают. Если волны следует сохранить, число членов уменьшают.

- Исчисляют первый средний уровень по арифметической простой:

y1 = Sy1/m, где

y1 – I-ый уровень ряда;

m – членность скользящей средней.

- первый уровень отбрасывают, а в исчисление средней включают уровень, следующий за последним уровнем, участвующем в первом расчете. Процесс продолжается до тех пор, пока в расчет y будет включен последний уровень исследуемого ряда динамики yn .

- по ряду динамики, построенному из средних уровней, выявляют общую тенденцию развития явления.

Отрицательной стороной использования метода скользящей средней является образование сдвигов в колебаниях уровней ряда, обусловленных «скольжением» интервалов укрупнения. Сглаживание с помощью скользящей средней может привести к появлению «обратных» колебаний, когда выпуклая «волна» заменяется на вогнутую.

В последнее время стала рассчитываться адаптивная скользящая средняя. Ее отличие состоит в том, что среднее значение признака, рассчитываемое также как описано выше, относится не к середине ряда, а к последнему промежутку времени в интервале укрупнения. Причем предполагается, что адаптивная средняя зависит от предыдущего уровня в меньшей степени, чем от текущего. То есть., чем больше промежутков времени между уровнем ряда и средним значением, тем меньшее влияние оказывает значение этого уровня ряда на величину средней.

г. Метод экспоненциальной средней . Экспоненциальная средняя – это адаптивная скользящая средняя, рассчитанная с применением весов, зависящих от степени «удаленности» отдельных уровней ряда от среднего значения. Величина веса убывает по мере удаления уровня по хронологической прямой от среднего значения в соответствии с экспоненциальной функцией, поэтому такая средняя называется экспоненциальной. На практике применяется многократное экспоненциальное сглаживания ряда динамики, которое используется для прогнозирования развития явления.

Вывод: способы, включенные в первую группу, ввиду применяемых методик расчета предоставляют исследователю очень упрощенное, неточное, представление о тенденции в ряду динамики. Однако корректное применение этих способов требует от исследователя глубины знаний о динамике различных социально - экономических явлений.

1.2.2 Методы «аналитического» выравнивания

Более точным способом отображения тенденции динамического ряда является аналитическое выравнивание, т. е. выравнивание с помощью аналитических формул. В этом случае динамический ряд выражается в виде функции у (t), в которой в качестве основного фактора принимается время t, и изменения аргумента функции определяют расчетные значения уt.

Фактическими (или эмпирическими) уровнями ряда динамики называют исходные данные об изменении явления, т. е. данные, полученные опытным путем, посредством наблюдения. Они обозначаются уi. Расчетными (или теоретическими) уровнями ряда называют значения, полученные в результате подстановки в уравнение тренда значений t, и обозначают их.

Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t) . На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t) , а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом , чтобы она давала содержательное объяснение изучаемого процесса .

Чаще всего при выравнивании используются следующий зависимости :

линейная ;

параболическая ;

экспоненциальная

или ).

1)Линейная зависимость выбирается в тех случаях , когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные и цепные приросты , не проявляющие тенденции ни к увеличению , ни к снижению.

2)Параболическая зависимость используется , если абсолютные цепные приросты сами по себе обнаруживают некоторую тенденцию развития , но абсолютные цепные приросты абсолютных цепных приростов (разности второго порядка) никакой тенденции развития не проявляют .

3)Экспоненциальные зависимости применяются , если в исходном временном ряду наблюдается либо более или менее постоянный относительный рост (устойчивость цепных темпов роста , темпов прироста , коэффициентов роста) , либо , при отсутствии такого постоянства , -- устойчивость в изменении показателей относительного роста (цепных темпов роста цепных же темпов роста , цепных коэффициентов роста цепных же коэффициентов или темпов роста и т.д.)

Таким образом, целью аналитического выравнивания является:

- определение вида функционального уравнения;

- нахождения параметров уравнения;

- расчет «теоретических», выровненных уровней, отображающих основную тенденцию ряда динамики.

Графическое отображение изменения уровней ряда играет большую роль в применении данного вида выравнивания. Оно позволяет ускорить процедуру анализа и увеличить степень наглядности полученных результатов.

Сезонность – изменения динамических рядов, имеющих внутригодичную цикличность, зависящие от календарного периода года, явлениями природы, праздниками и др. Например, объем продаж продукции меховой фабрики вырастет в октябре, в ноябре достигнет максимума, снизится к марту, и затем до сентября - октября будет держаться на очень низком уровне. В качестве примера, интересно сравнить сезонные изменения уровня цен в России и странах Западной Европы. В России уровень цен в предпраздничные дни (например, рождество, Новый год, 9 мая, 1 сентября и т. д.) заметно растет. Тогда как в Западной Европе, как правило, в предпраздничные дни проводятся распродажи, т. е. в большинстве своем цены падают.

Явления, подверженные сезонным изменениям, необходимо исследовать на предмет наличия основной тенденции развития. Для этого необходимо распределить объем изменения явления между сезонной составляющей и основной тенденцией.

Изучение и измерение сезонности ряда динамики осуществляется с помощью специального показателя – индекса сезонности . Существует несколько вариантов анализа динамики с помощью индекса сезонности.

Индексы сезонности показывают , во сколько раз фактический уровень ряда в момент или интервал времени t больше среднего уровня либо уровня , вычисляемого по уравнению тенденции f(t) . При анализе сезонности уровни временного ряда показывают развитие явления по месяцам (кварталам) одного или нескольких лет . Для каждого месяца (квартала) получают обобщенный индекс сезонности как среднюю арифметическую из одноименных индексов каждого года . Индексы сезонности – это , по либо уровень существу , относительные величины координации , когда за базу сравнения принят либо средний уровень ряда , либо уровень тенденции . Способы определения индексов сезонности зависят от наличия или отсутствия основной тенденции .

Если тренда нет или он незначителен , то для каждого месяца (квартала) индекс рассчитывается по формуле 32:

где -- уровень показателя за месяц (квартал) t ;

-- общий уровень показателя .

Как отмечалось выше , для обеспечения устойчивости показателей можно взять больший промежуток времени . В этом случае расчет производится по формулам 33 :

где -- средний уровень показателя по одноименным месяцам за ряд лет ;

Т -- число лет .

При наличии тренда индекс сезонности определяется на основе методов , исключающих влияние тенденции . Порядок расчета следующий :

1) для каждого уровня определяют выравненные значения по тренду f(t);

2) рассчитывают отношения ;

3) при необходимости находят среднее из этих отношений для одноименных месяцев (кварталов) по формуле :

,(Т -- число лет).

II . Расчетная часть .

1. Динамика потребления овощей на одного члена домохозяйства в области за 1993-2001 гг. характеризуется следующими данными:

| Годы |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| Потребление овощей, кг. |

30,0 |

32,1 |

36,0 |

30,9 |

38,7 |

48,9 |

46,8 |

53,4 |

54,0 |

Выявить основную тенденцию потребления овощей на одного члена домохозяйства за 1993 – 2001 гг.:

1) методом сглаживания с помощью 3-членной скользящей средней;

2) методом аналитического выравнивания;

3) постройте график потребления овощей на одного члена домохозяйства области по фактическим и выровненным данным.

Решение:

1.Выявим тенденцию потребления овощей на одного члена домохозяйства методом сглаживания с помощью трехчленной скользящей средней.

Результаты расчетов представив в виде таблицы.

| Годы |

t |

Потребление овощей, кг. |

Скользящие средние, кг., yi |

| 1993 |

1 |

30,0 |

- |

| 1994 |

2 |

32,1 |

(30,0 + 32,1 + 36,0)/3 = 32,7 |

| 1995 |

3 |

36,0 |

(32,1 + 36,0 + 30,9)/3 = 33,0 |

| 1996 |

4 |

30,9 |

(36,0 + 30,9 + 38,7)/3 = 35,2 |

| 1997 |

5 |

38,7 |

(30,9 + 38,7 + 48,9)/3 = 39,5 |

| 1998 |

6 |

48,9 |

(38,7 + 48,9 + 46,8)/3 = 49,7 |

| 1999 |

7 |

46,8 |

(46,8 + 53,4 + 54,0)/3 = 51,4 |

| 2000 |

8 |

53,4 |

- |

| 2001 |

9 |

54,0 |

- |

Наблюдается тенденция к росту потребления овощей на одного члена домохозяйства.

2.Выявим основную тенденцию потребления овощей на одного члена домохозяйства методом аналитического выравнивания по уравнению линейного тренда.

yt = а0 + а1 t ; где а0 и а1 найдем из системы нормальных уравнений.

Составим расчетную таблицу.

| Годы |

t |

Потребление овощей, кг. |

t2 |

yt |

yt |

| 1993 |

1 |

30,0 |

1 |

30,0 |

27,9 |

| 1994 |

2 |

32,1 |

4 |

64,2 |

31,225 |

| 1995 |

3 |

36,0 |

9 |

108,0 |

34,55 |

| 1996 |

4 |

30,9 |

16 |

123,6 |

37,875 |

| 1997 |

5 |

38,7 |

25 |

193,5 |

41,2 |

| 1998 |

6 |

48,9 |

36 |

293,4 |

44,525 |

| 1999 |

7 |

46,8 |

49 |

327,6 |

47,85 |

| 2000 |

8 |

53,4 |

64 |

427,2 |

51,175 |

| 2001 |

9 |

54,0 |

81 |

486,0 |

54,5 |

| ИТОГО: |

45 |

370,8 |

285 |

2053,5 |

- |

9а0 + 45а1 = 370,8

45а0 + 285а1 =2053,5

а1 =3,325

а0 =24,575

Отсюда уравнение линейного тренда имеет вид:

yt = 3,325t + 24,575

Подставим значения t и запишем расчетные yt в таблицу.

Наблюдается тенденция к росту потребления овощей на одного члена домохозяйства.

3.Нанесем на график фактические и выровненные данные.

2. Динамика добычи нефти в республике за отчетный год характеризуется данными:

| 1 квартал |

1-ое полугодие |

9 месяцев |

Всего за год |

|

| Добыча нефти, млн. т |

6,9 |

13,7 |

20,2 |

26,5 |

Определите добычу нефти за каждый квартал и постройте ряд динамики.

Для анализа ряда динамики добычи нефти исчислите:

А) среднеквартальный уровень ряда;

Б) цепные и базисные:

1. абсолютные приросты;

2. темпы роста и темпы прироста;

В) среднеквартальный темп роста и прироста.

1.Определим добычу нефти за каждый квартал:

1-ый квартал – 6,9 млн.т

2-ой квартал – (13,7 – 6,9) = 6,8 млн.т

3-ий квартал – ( 20,2 – 13,7) = 6,5 млн.т

4-ый квартал – ( 26,5 – 20,2) = 6,3 млн.т

Построим ряд динамики:

| 1-ый квартал |

2-ой квартал |

3-ий квартал |

4-ый квартал |

|

| Добыча нефти, млн.т |

6,9 |

6,8 |

6,5 |

6,3 |

2.Определим:

а) среднеквартальный уровень ряда

y =

y = 26,5/4 = 6,625 млн.т

Т.о среднеквартальный уровень добычи нефти составит 6,625 млн. т.

б) абсолютные приросты

базисные

∆y = y2 – y1

∆y = 6,8 - 6,9 = - 0,1 млн.т.

∆y = 6,5 - 6,9 = - 0,4 млн.т.

∆y = 6,3 - 6,9 = - 0,6 млн.т.

цепные

∆y = y2 – y2-1

∆y = 6,8 - 6,9 = - 0,1 млн.т.

∆y = 6,5 - 6,8 = - 0,3 млн.т.

∆y = 6,3 - 6,5 = - 0,2 млн.т.

в) темпы роста

базисные

Трб = y2/y1

Т р= 6,8/6,9*100 = 98,55%

Тр = 6,5/6,9*100 = 94,2%

Т р= 6,3/6,9*100 = 91,3%

Цепные

Трц = y2/ y2-1 * 100 %

Тр = 6,8/6,9*100 = 98,55%

Т р= 6,5/6,8*100 = 95,54%

Т р= 6,3/6,5*100 = 96,92%

г) темпы прироста

базисные

Тпрб = Трб – 100

Тпр = 98,55 – 100 = -1,45%

Т пр= 94,2 – 100 = - 5,8%

Т пр = 91,3 – 100 = - 8,7%

Цепные

Тпрц = Трц – 100

Т пр = 98,55 – 100 = -1,45%

Т пр = 95,59 – 100 = - 4,41 %

Тпр = 96,92 – 100 = - 3,08%

д) среднеквартальный темп роста

Тр = *100

Тр = *100 = 0,913 *100 = 97,0%

Это означает, что в среднем ежеквартально объем добыча нефти составляет 97,0% к уровню предыдущего квартала.

В) Среднеквартальный темп прироста

Тпр= Тр -100

Тпр= 97,0 –100 = -3,0%

Т.е в среднем ежеквартально объем добычи нефти в республике за 1 – 4 кварталы снижались на 3 %.

III . Аналитическая часть.

В данном разделе я хочу показать, как применяются те или иные методы на живых примерах.

1. Сглаживание рядов с помощью скользящей средней .

Имеются данные о грузообороте предприятий транспорта РФ за 1999 г. , млрд. т. км.:

| Грузо оборот |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

| 256,0 |

248,7 |

270,2 |

262,7 |

253,5 |

252,3 |

248,6 |

254,6 |

243,4 |

251,9 |

242,9 |

247,7 |

Выявим основную тенденцию грузооборота предприятий транспорта Российской Федерации методом сглаживания рядов динамики с помощью пятичленной скользящей средней.

Средний уровень грузооборота за первые пять месяцев:

y1 = 256,0 + 248,7 + 270,2 + 262,7 + 253,5 = 258,2 млрд. т. км.;

5

y2 = 248,7 + 270,2 + 262,7 + 253,5 + 252,3 = 257,48 млрд. т. км.

5

и т. д. ;

Оформим результаты расчетной таблицей:

| Месяц |

y |

y1 |

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь |

256 248,7 270,2 262,7 253,5 252,3 248,6 254,6 243,4 251,9 242,9 247,7 |

- - 258,22 257,48 257,46 254,34 250,48 250,16 248,28 248,1 - - |

Сглаживание ряда динамики показывает устойчивую тенденцию снижения грузооборота предприятий транспорта от января к декабрю: значение средней пятичленной скользящей средней уменьшается от периода к периоду.

Метод скользящей средней широко применяется при техническом анализе конъюнктуры рынков, в частности валютных и биржевых.

Фондовые индикаторы и индексы применяются для анализа общего движения курсов ценных бумаг во времени. Умение толковать различные рыночные индикаторы помогает инвестору не только ориентироваться в финансовых инструментах, но и безошибочно выбирать время совершения сделок. Нужно не только понимать общий ход экономической конъюнктуры, но и видеть, насколько благоприятна конъюнктура фондового рынка. Инвестор вкладывает деньги в конкретную ценную бумагу, поэтому должен знать, как изменяется динамика рынка. Для оценки поведения фондового рынка обычно обращаются к изучению рыночных индикаторов и индексов.

Средние индикаторы – это средние арифметические показатели курсов репрезентативной группы акций в данный момент; индексы – измеряют текущую динамику курсов репрезентативной группы акций по сравнению с базовой величиной, рассчитанный на некоторый момент в прошлом. Инвесторы часто сравнивают средние индикаторы или индексы на определенный момент, пытаясь таким способом определить относительную силу или слабость рынка. Когда средние индикаторы или индексы показывают общее движение курсов вверх, рынок называют рынком «быков», когда же движение направлено вниз, - рынком «медведей». Основные средние индикаторы следует знать, так как они удобны для определения общей тенденции фондового рынка. В сводках финансовых новостей ежедневно даются значения средних индикаторов на данный день и за последнее время, они цитируются также в большинстве местных газет и выпусках новостей по радио и телевидению , на различных сайтах в интернете, например http://www.finam.ru/, http://www.rbc.ru/fm_wi.shtml

.

Например, средняя Доу Джонса для промышленных акций ( DJIA ) – это средняя курсов 30 акций высококлассных промышленных компаний, отобранных по критериям рыночной стоимости и степени распространения среди широкого круга владельцев, в силу чего они считаются репрезентативными для общей динамики рынка ценных бумаг.

Основные мировые фондовые индексы я показала в приложении 1 по последним данным фондового рынка с сайта компании «РосБизнес Консалтинг», которые обновляются каждые 20 минут.

В приложении 2 я показала динамику изменения цены акции РАО ЕЭС на Московской международной валютной бирже (ММВБ). Скользящие средние является инструментами технического анализа, сглаживающими колебания изучаемой величины путем усреднения по некоторому историческому периоду. Служат для выявления трендов. Недостатком скользящих средних является запаздывание усредненных значений по отношению к курсу изучаемой величины Скользящие средние различаются методом усреднения.

- Простое скользящее среднее. Simple Moving Average. (SMA).

- Взвешенное скользящее среднее. Weighted Moving Average. (WMA)

- Экспоненциальное скользящее среднее. Exponential Moving Average(EMA).

- Модифицированное экспоненциальное скользящее среднее. Modified Exponential Moving Average. (MЕМА).

В моем примере используется Экспоненциальное скользящее среднее. Exponential Moving Average(EMA). Метод RSI отделяет движение цен вверх от движения цен вниз, по отдельности усредняет их с помощью модифицированного экспоненциального среднего по периоду n, и рассчитывает, какой процент от полного движения составляет движение вверх. Сигнализирует о стремлении рынка к изменению тренда при больших (близких к 100%) или малых (близких к 0%) величинах RSI. Разработчик RSI J.Welles Wilder предлагал использовать в качестве границ 70% и 30%.

Скользящие средние исчисляются как для цен закрытия, так и для максимальных и минимальных цен дня. По средним ценам строится график, при этом дни фиксируются по горизонтальной оси, скользящие средние – по вертикальной оси. В этих же осях отражается график текущих цен.

Если линия текущих цен выше линии средних цен, то рынок повышательный. Если текущие цены два дня подряд ниже средних, то ожидается понижательный рынок. При пересечении линии текущих цен с линией средних цен последует изменение тенденции рынка: при повышательном рынке делается вывод о последующем снижении цен, а при понижательном – о росте цен.

Проиллюстрируем применение метода сглаживания динамических рядов скользящей средней на примере условных данных о ценах закрытия по акции А по дням работы фондовой биржи в апреле:

| Дата |

Цена, руб. |

| 01.04.2002 |

78,90 |

| 02.04.2002 |

78,10 |

| 03.04.2002 |

86,00 |

| 04.04.2002 |

97,50 |

| 05.04.2002 |

83,30 |

| 06.04.2002 |

86,00 |

| 07.04.2002 |

90,60 |

| 08.04.2002 |

86,10 |

| 09.04.2002 |

81,30 |

| 10.04.2002 |

105,10 |

| 11.04.2002 |

108,60 |

| 12.04.2002 |

107,90 |

| 13.04.2002 |

106,80 |

| 14.04.2002 |

132,10 |

| 15.04.2002 |

113,00 |

| 16.04.2002 |

111,80 |

| 17.04.2002 |

124,40 |

| 18.04.2002 |

114,10 |

| 19.04.2002 |

108,40 |

| 20.04.2002 |

124,00 |

| 21.04.2002 |

150,70 |

| 22.04.2002 |

149,60 |

| 23.04.2002 |

153,60 |

| 24.04.2002 |

179,40 |

| 25.04.2002 |

153,70 |

| 26.04.2002 |

158,60 |

| 27.04.2002 |

199,20 |

| 28.04.2002 |

164,30 |

| 29.04.2002 |

135,30 |

| 30.04.2002 |

159,30 |

Расчет пятичленной скользящей средней представлен ниже с использованием программы Excel:

| Дата |

Цена, руб. |

Значение средней, руб |

Разница средней и текущей цены |

| 01.04.2002 |

78,90 |

- |

х |

| 02.04.2002 |

78,10 |

- |

х |

| 03.04.2002 |

86,00 |

84,76 |

- |

| 04.04.2002 |

97,50 |

86,18 |

- |

| 05.04.2002 |

83,30 |

88,68 |

+ |

| 06.04.2002 |

86,00 |

88,7 |

+ |

| 07.04.2002 |

90,60 |

85,46 |

- |

| 08.04.2002 |

86,10 |

89,82 |

+ |

| 09.04.2002 |

81,30 |

94,34 |

+ |

| 10.04.2002 |

105,10 |

97,8 |

- |

| 11.04.2002 |

108,60 |

101,94 |

- |

| 12.04.2002 |

107,90 |

112,1 |

+ |

| 13.04.2002 |

106,80 |

113,68 |

+ |

| 14.04.2002 |

132,10 |

114,32 |

- |

| 15.04.2002 |

113,00 |

117,62 |

+ |

| 16.04.2002 |

111,80 |

119,08 |

+ |

| 17.04.2002 |

124,40 |

114,34 |

- |

| 18.04.2002 |

114,10 |

116,54 |

+ |

| 19.04.2002 |

108,40 |

124,32 |

+ |

| 20.04.2002 |

124,00 |

129,36 |

+ |

| 21.04.2002 |

150,70 |

137,26 |

- |

| 22.04.2002 |

149,60 |

151,46 |

+ |

| 23.04.2002 |

153,60 |

157,4 |

+ |

| 24.04.2002 |

179,40 |

158,98 |

- |

| 25.04.2002 |

153,70 |

168,9 |

+ |

| 26.04.2002 |

158,60 |

171,04 |

+ |

| 27.04.2002 |

199,20 |

162,22 |

- |

| 28.04.2002 |

164,30 |

163,34 |

- |

| 29.04.2002 |

135,30 |

- |

х |

| 30.04.2002 |

159,30 |

- |

х |

Значение скользящей средней программа Excel рассчитывает автоматически при введении формулы , установив в искомой ячейке {=СУММ(B2:B6)/5} , далее протянуть мышью вниз.

На основании полученных данных с помощью табличного процессора Excel построим диаграмму - График фактических и скользящих пятичленных средних цен.

|

График фактических и скользящих пятичленных средних цен, где 1- график фактических цен; 2- график исчисленных скользящих пятичленных средних цен.

Из графика видно, что при значительных колебаниях фактических цен скользящая пятичленная средняя имеет ярко выраженную повышательную тенденцию.

2. Аналитическое выравнивания ряда динамики по прямой .

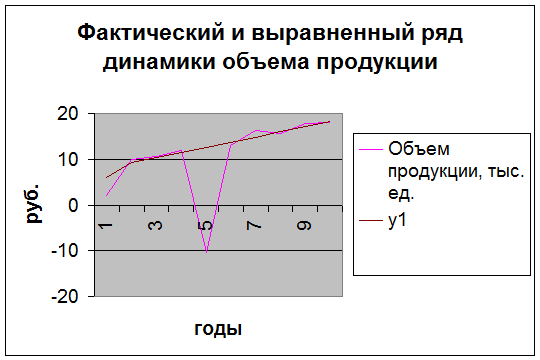

Рассмотрим применение метода на следующих данных о производстве продукции предприятием ОАО «Технополис»:

| Год |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

| Объем продукции, тыс. ед. |

10,0 |

10,7 |

12,0 |

10,3 |

12,9 |

16,3 |

15,6 |

17,8 |

18,0 |

Примем за точку отсчета 1995г. Тогда условные годы:

| Год |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

| t. |

-4 |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

Определим параметры уравнения прямой с использованием программы Excel:

| Годы |

Объем продукции, тыс. ед. |

Условные годы |

t2 |

yt |

y1 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1991 |

10 |

-4 |

16 |

-40 |

9,3 |

| 1992 |

10,7 |

-3 |

9 |

-32,1 |

10,41 |

| 1993 |

12 |

-2 |

4 |

-24 |

11,52 |

| 1994 |

-10,3 |

-1 |

1 |

10,3 |

12,63 |

| 1995 |

12,9 |

0 |

0 |

0 |

13,74 |

| 1996 |

16,3 |

1 |

1 |

16,3 |

14,85 |

| 1997 |

15,6 |

2 |

4 |

31,2 |

15,96 |

| 1998 |

17,8 |

3 |

9 |

53,4 |

17,07 |

| 1999 |

18 |

4 |

16 |

72 |

18,18 |

| Итого: |

123,6 |

0 |

60 |

66,5 |

123,66 |

Т.к. прямая имеет вид y1 = a0 + а1t , то

а0 = 123,6/9 = 13,74 тыс. ед.;

а1 = 66,5/ 60 = 1,11 тыс. ед;

уравнение прямой имеет вид:

y1 = 13,74 + 1,11t

Подставив в это уравнение значение t, получим выровненные теоретические значения.

На рис. представлены графики фактических и теоретических уровней ряда.

Штриховая линия, построенная по значениям y1, показывает тенденцию роста объема производства на данном предприятии.

рис. Графики рядов динамики: 1 – фактического, 2 – выровненного.

3. Аналитическое выравнивание ряда динамики с применением индексов сезонности.

Рассмотрим метод на основании имеющихся данных о динамике реализации картофеля на колхозных рынках:

Реализация картофеля на колхозных рынках города за три года.

| Месяцы |

реализация картофеля, т. |

Индексы сезонности, % |

||||

| первый год, у1 |

второй год, у2 |

третий год, у3 |

всего за три года, yi |

в среднем за три года, yi |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Январь |

70 |

71 |

63 |

204 |

68 |

26,05 |

| Февраль |

71 |

85 |

60 |

216 |

72 |

27,59 |

| Март |

82 |

84 |

59 |

225 |

75 |

28,74 |

| Апрель |

190 |

308 |

261 |

759 |

253 |

96,93 |

| Май |

280 |

383 |

348 |

1011 |

337 |

129,12 |

| Июнь |

472 |

443 |

483 |

1398 |

466 |

178,54 |

| Июль |

295 |

261 |

305 |

861 |

287 |

109,96 |

| Август |

108 |

84 |

129 |

321 |

107 |

41,00 |

| Сентябрь |

605 |

630 |

670 |

1905 |

635 |

243,30 |

| Октябрь |

610 |

450 |

515 |

1575 |

525 |

201,15 |

| Ноябрь |

184 |

177 |

185 |

546 |

182 |

69,73 |

| Декабрь |

103 |

168 |

104 |

375 |

125 |

47,89 |

| ИТОГО: |

3070 |

3144 |

3182 |

9396 |

261 |

100,00 |

Применяя формулу средней арифметической простой, определим средние месячные уровни за три года:

За январь: уi = (70+71+63)/3 = 68 т.

Февраль: уi = (71+85+60)/3 = 72 т и т.д.

Программа Excel считает среднее арифметическое автоматически при введении необходимых формул.

И, наконец, исчислим за каждый месяц индексы сезонности:

Январь: Is =68/261 = 0,263 или 26,3%

Февраль: Is =72/261 = 0,276 или 27,6% и т.д.

С помощью мастера диаграмм построим график сезонной волны.

По индексам сезонности можно наблюдать рост или снижение продажи картофеля в различное время года. Так, наименьший спрос приходится на январь – февраль, а наибольший – на сентябрь-октябрь.

Заключение.

Возрастающий интерес к статистике вызван современным этапом развития экономики в стране, формирования рыночных отношений. Это требует глубоких экономических знаний в области сбора, обработки и анализа экономической информации.

Статистическая грамотность является неотъемлемой составной частью профессиональной подготовки каждого экономиста, финансиста, социолога, политолога, а также любого специалиста, имеющего дело с анализом массовых явлений, будь то социально-общественные, экономические, технические, научные и другие. Работа этих групп специалистов неизбежно связана со сбором, разработкой и анализом данных статистического (массового) характера. Нередко им самим приходится проводить статистический анализ различных типов и направленности либо знакомиться с результатами статанализа, выполненного другими. В настоящее время от работника, занятого в любой области науки, техники, производства, бизнеса и прочее, связанной с изучением массовых явлений, требуется, чтобы он был, по крайней мере, статистически грамотным человеком. В конечном счете, невозможно успешно специализироваться по многим дисциплинам без усвоения какого-либо статистического курса. Поэтому большое значение имеет знакомство с общими категориями, принципами и методологией статистического анализа.

Как известно, для статистической практики РФ и стран СНГ в последние годы важнейшим вопросом оставалось адекватное информационное отражение новых социально-экономических явлений. Сюда, в частности, относится организация получения и анализ данных, характеризующих изменение форм собственности и процесс приватизации, негосударственную занятость населения и безработицу, деятельность рыночных финансово-кредитных структур и коренное реформирование налоговой системы, новые виды миграции граждан и поддержку возникших малоимущих социальных групп, а также многое другое. Кроме того, в целях отслеживания внедрения рыночных отношений и складывающихся реалий серьезной корректировки, потребовали системы показателей, сбор и разработка данных в традиционных областях статистического наблюдения: по учету основных результатов промышленного и сельскохозяйственного производства, внутренней и внешней торговли, деятельности объектов социальной сферы и т.д. Вместе с тем, насущная необходимость получения адекватной и однозначной информации в настоящее время систематически возрастает.

В заключение отметим, что сравнение различных экономических прогнозов имеет, прежде всего, методологическое значение - связанное с выявлением характера действующих причинно-следственных связей. Если последние изложены убедительно, определенный интерес представляют и конкретные количественные оценки, так и усредненные прогнозные значения.

Литература.

1. Башет К.В. «Статистика коммерческой деятельности», М: «Финансы и статистика», 1996.

2. Елесеева М.А. «Общая теория статистики», М.: «Статистика», 1988.

3. Финансы. Под ред. В.М. Родионовой. – М.: «Финансы и статистика», 1994.

4. Харченко Л.П. «Статистика» М: «ИНФРА – М», 1997.

5. http://www.prime-tass.ru.

6. http://www.vedi.ru.

7. http://gks.ru.

8. http://www.finam.ru/

9. http://www.rbc.ru/fm_wi.shtml

10. Электронная версия «Российского статистического ежегодника»

Похожие рефераты:

Экономическая целесообразность применения фотоэпиляции в салонах красоты различного класса

Статистико-экономический анализ финансовых результатов деятельности предприятий

Анализ структуры цен на фондовом рынке

Средневзвешенные индексы, их применение в статистике

Билеты к экзамену по статистике с-х

Статистико-экономический анализ производства сахарной свеклы