| Похожие рефераты | Скачать .docx |

Реферат: Учет и анализ материально-производственных запасов организации

Министерство образования Российской Федерации

Магнитогорский государственный технический университет им .Г.И .Носова

Кафедра экономики и финансов предприятия

Дипломная работа

На тему:

Учет и анализ материально-производственных запасов организации ЗАО “Механоремонтный комплекс”

Выполнила

Ст. гр. БУ-01: Танаева О.С.

Проверил

Руководитель

Дипломной работы Харитонова Н.А.

Магнитогорск,

2002 г.

Содержание

Стр.

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО «МРК» 6

2. АНАЛИЗ ДИНАМИКИ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ЗАО «МРК» ЗА 2001-02 ГГ 12

3.2. Классификация материально-производственных запасов ЗАО «МРК» 20

3.3. Оценка материально-производственных запасов ЗАО «МРК» 25

4. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАПАСОВ ЗАО «МРК» 30

4.1. Учет поступления материальных ценностей 30

4.2. Учет использования материальных ценностей в производственном процессе ЗАО «МРК» 36

4.3. Инвентаризация материально-производственных запасов организации ЗАО «МРК» 41

5. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ЗАО «МРК» 47

5.1. Задачи анализа, источники информации 47

5.3. Анализ использования материальных ресурсов ЗАО «МРК» 52

5.4. Нормирование материально производственных запасов предприятия ЗАО «МРК» 56

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 69

ВВЕДЕНИЕ

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

Общепринятым является отнесение продуктов труда к товарным запасам предприятия от момента их поступления на склад предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Непрерывность производства требует, чтобы постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Несмотря на то, что сейчас идёт тенденция ускорения оборачиваемости товарно-материальных ценностей на предприятии, а, следовательно, и снижение размеров их запасов, вплоть до работы с колёс, товарно-материальные ценности по-прежнему занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы.

Их всестороннее изучение и правильное понимание сущности запасов товарно-материальных ценностей, их значения и роли в экономике предприятий и объединений, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ценностей страны и задач по совершенствованию материально-технического снабжения всех предприятий страны.

Целью дипломной работы является всестороннее изучение ТМЦ организации ЗАО «Механоремонтный комплекс», выявление недостатков в учете и использовании запасов предприятия. Произведен расчет плановых нормативов ТМЦ, необходимых организации для осуществления бесперебойного технологического процесса, и сравнение их с фактическими остатками. Предложены мероприятия по устранению выявленных недостатков.

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО «МРК»

Закрытое акционерное общество «Механоремонтный комплекс» - ЗАО «МРК» является дочерним предприятием ОАО «Магнитогорский металлургический комбинат». Уставный капитал ЗАО «МРК» - 500 тыс. руб. Доля ОАО «ММК» в уставном капитале ЗАО «МРК» - 100%.

Образование комплекса было вызвано необходимостью объединения служб, осуществляющих ремонты оборудования ОАО «ММК». С июня 2000 года начался перевод производственного персонала дочерних предприятий занятых этой деятельностью на промышленной площадке комбината, выполнение производственной программы - с июля 2000 года. К концу 2000 года переведены в состав ЗАО «МРК» работники ЗАО «МАРС», ЗАО «Металлургремонт-2», ЗАО «Металлургремонт-3», ЗАО «Механоремонт-4».

Механоремонтный комплекс сегодня - это комплекс ремонтных подразделений, оснащенных специальным оборудованием для восстановления оборудования домен, аглофабрик, прокатных станов, кислородно-конвертерных цехов, машин металлургических заводов. В состав ЗАО «МРК» входят следующие структурные подразделения:

- фасонно-литейный цех;

- цех изложниц;

- цех металлоконструкций;

- цех машиностроительной продукции;

- основной механический цех;

- цехи ремонта металлургического оборудования (ЦРМО, ЦРМО-1, ЦРМО-2.ЦРМО-3, ЦРМО-7, ЦРМО-8);

- центральная техническая лаборатория;

- управление.

Имеется собственная служба технического контроля (ОТК).

Для своей производственной деятельности ЗАО «МРК» арендует основные средства у ЗАО «Механоремонт». Среднемесячная арендная плата составляет около 3,0 млн. рублей.

Общая численность трудящихся комплекса на 1 июля 2002 года составила 6100 человек.

Производственные возможности механоремонтного комплекса позволяют производить ежегодно:

• стального фасонного литья - 127,4 тыс. тонн

• чугунного фасонного литья - 17,9 тыс. тонн

• поковок прессовых и молотовых - 8,1 тыс. тонн

• штамповок - 5,3 тыс. тонн

• металлоконструкций - 12,3 тыс. тонн

• механообработанных изделий — 38,7 тыс. тонн

• услуг механоремонтных цехов на сумму 250,0 млн. рублей.

В денежном выражении общегодовой объем производства и оказываемых услуг составляет 1322,0 млн. рублей.

В составе заготовительных цехов - два литейных, общей производительностью около 55000 тонн литья в год. Большая доля литья приходится на сменное оборудование для нужд ОАО «ММК» - изложницы и поддоны, чаши и мульды, также освоено производство тюбингов, валков, художественное литье.

Стальные кованные и штамповочные заготовки для ремонтных нужд изготавливает кузнечно-прессовое отделение в составе основного механического цеха, производительность которого около 28000 тонн в год. Осуществляется постепенный переход с технологии ковки на штамповку, повышение в производстве удельного веса штамповочных изделий.

Различного рода металлоконструкции, предназначенные для ремонтных нужд ОАО «ММК», изготавливаются в цехе металлоконструкций с производительностью 12000 тонн в год.

Металлообрабатывающие цеха оснащены различными видами металлорежущего оборудования. Самый крупный из них основной механический имеет в своем распоряжении оборудование для обработки крупногабаритных и крупнотоннажных изделий, кроме того, каждый металлообрабатывающий цех имеет участки универсальных полуавтоматических станков и станков с числовым программным управлением. В состав ЦМП входит участок электроэрозионных станков для изготовления штамповочной оснастки, созданы специализированные участки по упрочению деталей термической обработкой, наплавкой различными сплавами, плазменным напылением. В целом ЗАО «МРК» за 2001 год и первое полугодие 2002 года освоило и внедрило более 35 видов новой продукции (табл. 1.1).

Специалисты ЦТЛ осуществляют разработку, внедрение и контроль технологических процессов изготовления деталей и изделий. Большую работу проводят специалисты лаборатории по совершенствованию существующих технологий, уменьшению брака. Улучшению потребительских свойств изделий.

У завода существуют долговременные деловые связи с ОАО «Норильскникель», с Челябинским, Нижне-Тагильским, Кузнецким меткомбинатами, металлургическими заводами в городах Белорецк, Сатка, Ижевск, Санкт-Петербург, Аша, Серов, предприятиями оборонной промышленности. Кроме того, по договорам завод поставляет сменное оборудование, литье и запасные части в Германию, Польшу и Венгрию. В течении нескольких лет на основе договоров завод осуществляет поставку в Италию высокопрочного литья, получая взамен технологическое оборудование для совершенствования своего производства.

Таблица 1.1

НОМЕНКЛАТУРА

НОВЫХ ВИДОВ ПРОДУКЦИИ, ОСВОЕННЫХ В ЦЕХАХ ЗАО "МРК" В 2001-02 ГОДАХ

| № п\п | Наименование | Цеха исполнители |

| I. ОСВОЕНИЕ НОВЫХ ВИДОВ ПРОДУКЦИИ В СВЯЗИ С РЕКОНСТРУКЦИЕЙ ЦЕХОВ ОАО "ММК" | ||

| ИДП | ||

| 1.1. | Засыпной аппарат шахтной печи | ОМЦ, ЦРМО-1 |

| ЛПЦ-5 | ||

| 1.2. | Секции кислотной ванны (17тн.) | ЦМК, ЦРМО-2 |

| ККЦ | ||

| 1.3. | Кристаллизатор МНЛЗ-3 | ЦРМО-3 |

| 1.4. | Роликовая секция № 1 МНЛЗ-3 | ЦРМО-3 |

| 1.5. | Роликовая секция № 2 МНЛЗ-3 | ЦРМО-3 |

| 1.6. | Роликовая секция № 3 МНЛЗ-3 | ЦРМО-3 |

| 1.7. | Роликовая секция № 4 МНЛЗ-3 | ЦРМО-3 |

| 1.8. | Роликовая секция № 5 МНЛЗ-3 | ЦРМО-3 |

| 1.9. | Роликовая секция № 6 МНЛЗ-3 | ЦРМО-3 |

| 1.10. | Роликовая секция № 7 МНЛЗ-3 | ЦРМО-3 |

| 1.11. | 4-х роликовый блок приводной МНЛЗ-3 | ЦРМО-3 |

| 1.12. | 4-х роликовый блок неприводной МНЛЗ | ЦРМО-3 |

| 1.13. | Тянущая клеть | ЦРМО-3 |

| ЦПКП | ||

| 1.14. | Вилки миксеровоза | КПО, ЦМК, ОМЦ |

| 1.14а. | Миксер | ЦМК, КПО, ОМЦ, ФЛЦ |

| ЦПВ | ||

| 1.15. | Штыревой упор для перевозки рулонов | ЦМК |

| НЕСТАНДАРТНОЕ ОБОРУДОВАНИЕ: | ||

| для ККЦ | ||

| 1.16. | Устройство для заведения затравки МНЛЗ-3 | СЛЦ, ОМЦ |

| 1.17. | Строп МНЛЗ-3 | КПО, ОМЦ |

| 1.18. | Платики на стенд кантовки рол. секций № 3,4,5,6,7, МНЛЗ-3 | КПО, ЦРМО-3 |

| 1.19. | Шаблон № 5Н, 6Н, 7Н для контроля секций № 3,4,5,6,7 МНЛЗ-3 | ЦРМО-3 |

| 1.20. | Шаблон радиусный для контроля секций № 3,4,5,6,7 МНЛЗ-3 | ЦРМО-3 |

| 1.21. | Шаблон 38…43 R (секция № 7) | ЦРМО-3 |

| 1.22. | Шаблон 3Н | ЦРМО-3 |

| 1.23. | Шаблон 32…37 R (секция № 6) | ЦРМО-3 |

| 1.24. | Шаблон № 4Н | ЦРМО-3 |

| 1.25. | Стенд для сборки и разборки роликов МНЛЗ-3 | ЦМК, КПО, ЦРМО-2, ЧЛО, СЛО |

| 1.26. | Стенд для кантовки секций № 5,6,7 МНЛЗ-3 | ЦМК, ЦРМО-3, КПО, ЧЛО |

| 1.27. | Стенд для настраивания секций № 5,6,7 МНЛЗ-3 | ЦРМО-2, СЛО, ЦМК, ЦРМО-3 |

| 1.28. | Стенд для настраивания секций № 3,4 МНЛЗ-3 | КПО, ЦРМО-3, ЦМК, ЧЛО |

Продолжение табл. 1.1

| № п\п | Наименование | Цеха исполнители |

| 1.29. | Стенд настройки тянущей клети МНЛЗ-3 | КПО, ЦМК, ЧЛО, СЛО, Мод., Цв.отд., ЦРМО-3 |

| 1.30. | Траверса технологическая МНЛЗ-3 | ЦМК, КПО, ЧЛО, ЦРМО-3 |

| 1.31. | Траверса технологическая МНЛЗ-3 | ЦМК, ЧЛО, ЦРМО-3 |

| 1.32. | Стенд для настройки 4-х роликовых блоков МНЛЗ-3 | КПО, ЦРМО-2, ЦРМО-3 |

| 1.33. | К\шестерня (ТОЛ-2) | КПО, ОМЦ |

| 1.34. | Шестеренный вал (ТОЛ-2) | КПО, ОМЦ |

| 1.35. | Барабан (ТОЛ-2) | КПО, ОМЦ |

| 1.36. | Каретка, поддон | ЦРМО-2 |

| 1.37. | Рама опорная в сборе | ОМЦ |

| для ИДП | ||

| 1.38. | Барабан (вращ.печь № 4,5) | КПО, ОМЦ, ЦМК |

| для ГОП | ||

| 1.39. | Агломашина № 9 | ЦМК, ОМЦ |

| 1.40. | Вал агломаш. №9 | КПО, ОМЦ |

| 1.41. | Балка агломаш. № 9 | Мод. ФЛЦ |

| 1.42. | Пластины агломаш. № 9 | ОМЦ |

| для ЛПЦ-5 | ||

| 1.43. | Контейнер | ОМЦ |

| для ЛПЦ-6 | ||

| 1.44. | Боксы, агрегат оцинкован. | ЦМК |

| II. ИЗГОТОВЛЕНИЕ ОБОРУДОВАНИЯ В СВЯЗИ С ВНЕДРЕНИЕМ НОВЫХ ТЕХНОЛОГИЙ В ЦЕХАХ ОАО "ММК" | ||

| ККЦ | ||

| 2.1. | Машины поперечной порезки заготовок | ОМЦ |

| ЛПЦ-4 | ||

| 2.2. | Отбойник техники отгибателя АПР-1 | ЦМК |

| 2.3. | Гидроцилиндр тележки отгибателя АПР-1 | КПО, Цв.отд., ЦРМО-2 |

| 2.4. | Опоры тележки отгибателя АПР-1 | Цв.отд., ЦРМО-2 |

| 2.5. | Узел скребка тележки отгибателя АПР-1 | КПО, Цв.отд., ОМЦ |

| 2.6. | Рычаг тележки отгибателя АПР-1 | ЦМК, ОМЦ |

| 2.7. | Бочка ролика листоукладчика АПР-1 | КПО, ОМЦ |

| 2.8. | Корпус редуктора, привод гильотины АПР-1 | ЦМК, ОМЦ |

| 2.9. | Ножи кромкокрошительных ножниц | КПО, ОМЦ, ЦМП |

| СПЦ ст.300-3 "КОКС" | ||

| 2.10. | Ножи, ножницы 1,2,3 | КПО, ОМЦ |

| 2.11. | Ролики приваловой арматуры | ОМЦ |

| 2.12. | Вводные и выводные проводки блоков 290,370 | ОМЦ |

| 2.13. | Детали клетей блока 290 | КПО, ОМЦ |

| 2.14. | Детали клетей блока 370 | КПО, ОМЦ |

| 2.15. | Ролик окалиноломателя | ВТО, ЦРМО-2 |

| 2.16. | Привод клети "45" | КПО, ОМЦ |

| 2.17. | Бочки печных роликов Ф337, Ф400 | Мод., СЛО, ЦРМО-2 |

| 2.18. | Приспособление для разборки-сборки подшип. Узлов | ЦРМО-2 |

| 2.19. | Крепление рабочих шайб бл. 370, 290 | КПО, ЦРМО-2 |

| 2.20. | Приспособление, оснастка для пресса | КПО, ОМЦ |

| 2.21. | Крепеж блоков 290, 370, 500 | ЦМП, ЦРМО-2 |

| 2.22. | Роликовые проводки бл. 290,370 | ЦМП |

Продолжение табл. 1.1

| № п\п | Наименование | Цеха исполнители |

| 2.23. | Ремонт узлов конич.шестерен. бл. 290,370 | ЦРМО-2 |

| 2.24. | Бандаж Ф469х90 | Мод., ЦМК, ВТО, ОМЦ, ЦРМО-2 |

| 2.25 | Бандаж Ф461х90 | _"_ |

| 2.26. | Бандаж Ф459х90 | _"_ |

| 2.27. | Ролик окалиноломателя | Цех изложниц, ВТО, ЦРМО-2 |

| 2.28. | Валок Ф495х200 (чуг.) КОКС | Мод., ц.изл., ЦМК, ВТО, ЦРМО-2, ОМЦ |

| 2.29. | Валок Ф495х200 (чуг.) КОКС | _"_ |

| СПЦ | ||

| 2.30. | Валк Ф345х900-150 ХНМ | ФЛЦ, ц.изл. |

| 2.31. | Валок Ф445х760-150ХНМ | ФЛЦ, ц.изл. |

| 2.32. | Валок Ф595х965-150ХНМ | ФЛЦ, ц.изл. |

| 2.33. | Валок Ф385х760-150ХНМ | ФЛЦ, ц.изл. |

| 2.34. | Валок Ф700х2500 лист. чуг. | ФЛЦ, ц.изл. |

| III. ПРОИЗВОДСТВО ПРОДУКЦИИ НА СТОРОНУ | ||

| Экспорт | ||

| 3.1. | Плита футеровочная | ЦМК, ЦРМО-2 |

| 3.2. | Плита футеровочная | Мод., ФЛЦ |

| 3.3. | Рейтера | Мод., ФЛЦ |

| Казахстан | ||

| 3.4. | Холодильники д.п. | Мод., ФЛЦ, ЦРМО-0, ЦРМО-1, КПО |

| "Техдеталь" | ||

| 3.5. | Холодильники д.п. | Мод., ФЛЦ, ЦРМО-0, ЦРМО-1, КПО |

| Лиепая | ||

| 3.6. | Рама шибера | Мод., ФЛЦ, ОМЦ |

| "Торговый дом РМЗ" | ||

| 3.7. | Пластины транспортные | Мод., ФЛЦ |

| 3.8. | Горловина конвертера | ЦМК |

| 3.9. | Пробки | Мод.ФЛЦ, ЦРМО-2, ЦРМО-1, ЦРМО-2 |

| 3.10. | Шкивы | КПО, ЦРМО-0, ЦРМО-1 |

| 3.11. | Ковш V=5м.3 | Мод.ФЛЦ |

| 3.12. | Вал сгустителя | ЦМК, ЦРМО-2 |

| 3.13. | Муфта вала сгустителя | ЦМК, КПО, ЦРМО-2 |

| 3.14. | Втулка вкладыша | КПО, ОМЦ, ЦРМО-0, ЦРМО-1 |

| 3.15. | Ковш КШШ 10.8м.3 | Мод.ФЛЦ |

| 3.16. | Колосники | Мод.ФЛЦ |

| 3.17. | Изложница Н=320 | Мод.ФЛЦ |

| Машпром | ||

| 3.18. | Груз | Мод.ФЛЦ |

| Златоуст | ||

| 3.19. | Изложица | Цех изложниц |

| ЧГПЗ | ||

| 3.20. | Рейки | КПО |

| Петросталь | ||

| 3.21. | Изложница 354-24 | Цех изложниц |

| Трест "Магнитострой" | ||

| 3.22. | Клинья гидромолота | КПО, ОМЦ |

| 3.23. | Труба питателя | ЦМК |

Окончание табл. 1.1

| № п\п | Наименование | Цеха исполнители |

| Стройкомплекс | ||

| 3.24. | Ковш | ЦМК |

| Филиал школы-интерната № 4 | ||

| 3.25. | Детская спортплощадка | ЦРМО-2 |

| Микрорайон № 131 | ||

| 3.26. | Детское оборудование (малые архитектурные формы) | ЦРМО-2 |

| Абзаково | ||

| 3.27. | Горнолыжный центр | ЦРМО-2 |

| 3.28. | Отсекатель подвесов | ЦРМО-2 |

| IV. ПРОИЗВОДСТВО НЕСТАНДАРТНОГО ОБОРУДОВАНИЯ ПО ЗАО "МРК" | ||

| Цех изложниц | ||

| 4.1. | Ванна для заправки подины эл.печи ДСП-12 (машина заправочная, растворный узел и стенд) | ЦРМО-2, ЦРМО-1 |

| ФЛЦ | ||

| 4.2. | Механизированная линия в цветнолитейном отделении для изготовления мелкого чугунного литья (экспорт) | КПО, ЦМК, ЦРМО-2 |

| 4.3. | Подвесной конвейер для окраски и сушки на участке обрубки ЧЛО (экспорт) | КПО, ЦМК, ОМЦ, ЦРМО-2 |

| 4.4. | Сушильная камера (сушило рециркул.) для сушки изделий на участке обрубки в ЧЛО | КПО, ЦМК, ЦМП, ОМЦ, ЦРМО-2 |

| Цех изложниц | ||

| 4.5. | Абразивно-обдирочный станок для обдирки литых валков | КПО, ОМЦ, Мод.СЛО, ЦРМО-2, ЦМК |

| ЦРМО-3 | ||

| 4.6. | Новая термическая печь с выкатным подом для т.о. роликов МНЛЗ | Мол.ЧЛО, СЛО, КПО, ЦМК, ЦРМО-3 |

| 4.7. | Приспособление для обработки б\у листовых кокилей | Мод.СЛО, КПО, ОМЦ |

| 4.8. | Приспособление для обработки сортовых кокилей | КПО, ОМЦ, ЦРМО-2 |

Целью создания ЗАО «МРК» являлось объединение всех ремонтных служб, обслуживающих ОАО «ММК», и как следствие ОАО «ММК» получило хорошо организованную ремонтную службу, в лице ЗАО «МРК».

На предприятии ЗАО «МРК» постоянно ведется реконструкция устаревшего оборудования, освоение новых технологий, строятся объекты капитального строительства, ведутся мероприятия по улучшению качества выпускаемой продукции.

2. АНАЛИЗ ДИНАМИКИ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ЗАО «МРК» ЗА 2001-02 ГГ

Более 50 % в структуре валового выпуска продукции по заводу составляет производство трёх цехов (табл. 2.1):

- ФЛЦ выпустил продукции на 380 675,5 тыс. руб., что составляет 19,0 % от общего выпуска по заводу;

- цех изложниц выпустил продукции на 358 642,3 тыс. руб., что составляет 17,9 % от общего выпуска по заводу;

- ОМЦ выпустил продукции на 286 175,9 тыс. руб., что составляет 14,3 % от общего выпуска по заводу.

Таблица 2.1

Структура производства по цехам ЗАО "МРК" за 2001 год и 1-ое полугодие 2002 года

| №№ пп | Наименование цеха | Валовый выпуск в 1-ом полугодии 2001г.,т.р. | Уд.вес,% | Валовый выпуск во 2-ом полугодии 2001г.,т.р. | Уд.вес,% | Валовый выпуск в 1-ом полугодии 2002г.,т.р. | Уд.вес,% | Итого: | Уд.вес,% |

| 1 | Ф Л Ц | 122 183.9 | 18.7 | 125 117.8 | 18.7 | 133 373.8 | 19.6 | 380 675.5 | 19.0 |

| 2 | Цех изложниц | 132 289.4 | 20.2 | 116 610.0 | 17.5 | 109 742.9 | 16.1 | 358 642.3 | 17.9 |

| 3 | О М Ц | 100 578.8 | 15.4 | 93 257.3 | 14.0 | 92 339.8 | 13.6 | 286 175.9 | 14.3 |

| 4 | Ц М К | 32 245.9 | 4.9 | 36 691.2 | 5.5 | 38 472.0 | 5.6 | 107 409.1 | 5.4 |

| 5 | Ц Р М О - 0 | 36 934.1 | 5.6 | 46 235.4 | 6.9 | 38 362.3 | 5.6 | 121 531.8 | 6.1 |

| 6 | Ц Р М О - 1 | 38 889.9 | 5.9 | 40 709.9 | 6.1 | 38 987.3 | 5.7 | 118 587.0 | 5.9 |

| 7 | Ц Р М О - 2 | 33 813.3 | 5.2 | 37 016.1 | 5.5 | 34 556.9 | 5.1 | 105 386.3 | 5.3 |

| 8 | Ц Р М О - 3 | 53 672.5 | 8.2 | 56 383.0 | 8.4 | 71 310.7 | 10.5 | 181 366.2 | 9.1 |

| 9 | Ц Р М О - 7 | 18 399.7 | 2.8 | 22 144.5 | 3.3 | 23 094.8 | 3.4 | 63 639.0 | 3.2 |

| 10 | Ц Р М О - 8 | 45 760.9 | 7.0 | 51 556.3 | 7.7 | 42 753.2 | 6.3 | 140 070.4 | 7.0 |

| 11 | Ц М П | 27 122.8 | 4.1 | 27 298.9 | 4.1 | 43 812.9 | 6.4 | 98 234.6 | 4.9 |

| 12 | Ц Т Л | 12 756.8 | 1.9 | 14 505.8 | 2.2 | 14 526.0 | 2.1 | 41 788.6 | 2.1 |

| ИТОГО по заводу | 654 648.0 | 100 | 667 526.1 | 100 | 681 332.7 | 100 | 2 003 506.8 | 100 |

Рис. 2.1

За 2001 год и 1-ое полугодие 2002 года заводом произведено товарной продукции на 1 575 578,5 тыс. руб. Из них 46,1% от общей суммы (727 079,6 тыс. руб.) было произведено тремя цехами (табл. 2.2):

- цехом изложниц - на 298 183,3 тыс. руб. или 18,9%;

- ФЛЦ - на 237 686,3 тыс. руб. или 15,1 %;

- ОМЦ - на 191 210,0 тыс. руб. или 12,1 %.

Таблица 2.2

Структура товарного производства по цехам ЗАО "МРК" за 2001 год и 1-ое полугодие 2002 года

| №№ пп | Наименование цеха | Товарный выпуск в 1-ом полугодии 2001г., т.р. | Уд.вес,% | Товарный выпуск во 2-ом полугодии 2001г., т.р. | Уд.вес,% | Товарный выпуск в 1-ом полугодии 2002г., т.р. | Уд.вес,% | Итого: | Уд.вес,% |

| 1 | Ф Л Ц | 80 550.3 | 16.0 | 73 906.4 | 14.0 | 83 229.6 | 15.3 | 237 686.3 | 15.1 |

| 2 | Цех изложниц | 106 435.9 | 21.1 | 95 295.6 | 18.1 | 96 451.8 | 17.7 | 298 183.3 | 18.9 |

| 3 | О М Ц | 62 382.1 | 12.4 | 68 662.8 | 13.0 | 60 165.1 | 11.1 | 191 210.0 | 12.1 |

| 4 | Ц М К | 24 169.7 | 4.8 | 28 284.7 | 5.4 | 28 235.6 | 5.2 | 80 690.0 | 5.1 |

| 5 | Ц Р М О – 0 | 34 656.3 | 6.9 | 44 576.7 | 8.5 | 37 044.3 | 6.8 | 116 277.3 | 7.4 |

| 6 | Ц Р М О – 1 | 38 149.8 | 7.6 | 39 619.2 | 7.5 | 37 995.3 | 7.0 | 115 764.3 | 7.3 |

| 7 | Ц Р М О – 2 | 22 888.7 | 4.5 | 29 617.3 | 5.6 | 29 186.3 | 5.4 | 81 692.3 | 5.2 |

| 8 | Ц Р М О – 3 | 53 214.2 | 10.6 | 56 206.6 | 10.7 | 70 984.9 | 13.0 | 180 405.7 | 11.5 |

| 9 | Ц Р М О – 7 | 17 275.8 | 3.4 | 20 885.0 | 4.0 | 21 526.8 | 4.0 | 59 687.6 | 3.8 |

| 10 | Ц Р М О – 8 | 44 898.1 | 8.9 | 51 112.3 | 9.7 | 41 998.5 | 7.7 | 138 008.9 | 8.8 |

| 12 | Ц М П | 18 629.3 | 3.7 | 18 804.3 | 3.6 | 36 829.0 | 6.8 | 74 262.6 | 4.7 |

| 13 | Ц Т Л | 398.0 | 0.1 | 554.7 | 0.1 | 757.5 | 0.1 | 1 710.2 | 0.1 |

| ИТОГО по заводу | 503 648.2 | 100 | 527 525.6 | 100 | 544 404.7 | 100 | 1 575 578.5 | 100 |

Рис 2.2

За 2001 год и 1-ое полугодие 2002 года заводом продукции на 1 569 420,3 тыс. руб. Из них на 722 441,9 тыс. руб., что составляет около 46 % от общей суммы, было реализовано тремя цехами (табл. 2.3):

- цехом изложниц - на 295 530,3 тыс. руб. или 18,8%;

- ФЛЦ - на 235 912,9 тыс. руб. или 15 %;

- ОМЦ - на 190 998,9 тыс. руб. или 12,2 %.

Таблица 2.3

Структура реализованной продукции по цехам ЗАО "МРК" за 2001 год и 1-ое полугодие 2002 года

| №№ пп | Наименование цеха | Реализация в 1-ом полугодии 2001г.,т.р. | Уд.вес,% | Реализация во 2-ом полугодии 2001г.,т.р. | Уд.вес,% | Реализация в 1-ом полугодии 2002г.,т.р. | Уд.вес,% | Итого: | Уд.вес,% |

| 1 | Ф Л Ц | 76 489.3 | 15.4 | 77 020.0 | 14.6 | 82 403.6 | 15.1 | 235 912.9 | 15.0 |

| 2 | Цех изложниц | 106 679.6 | 21.5 | 91 590.7 | 17.4 | 97 259.7 | 17.8 | 295 530.0 | 18.8 |

| 3 | О М Ц | 60 249.2 | 12.1 | 68 236.3 | 12.9 | 62 513.4 | 11.5 | 190 998.9 | 12.2 |

| 4 | Ц М К | 24 308.8 | 4.9 | 28 186.2 | 5.3 | 28 044.9 | 5.1 | 80 539.9 | 5.1 |

| 5 | Ц Р М О – 0 | 34 656.3 | 7.0 | 44 576.7 | 8.4 | 37 043.8 | 6.8 | 116 276.8 | 7.4 |

| 6 | Ц Р М О – 1 | 38 149.8 | 7.7 | 39 619.2 | 7.5 | 37 985.1 | 7.0 | 115 754.1 | 7.4 |

| 7 | Ц Р М О – 2 | 21 557.5 | 4.3 | 30 652.6 | 5.8 | 29 772.9 | 5.5 | 81 983.0 | 5.2 |

| 8 | Ц Р М О – 3 | 52 804.4 | 10.6 | 56 514.4 | 10.7 | 70 818.1 | 13.0 | 180 136.9 | 11.5 |

| 9 | Ц Р М О – 7 | 17 275.8 | 3.5 | 20 885.0 | 4.0 | 21 526.9 | 3.9 | 59 687.7 | 3.8 |

| 10 | Ц Р М О – 8 | 44 898.1 | 9.1 | 51 112.3 | 9.7 | 41 998.4 | 7.7 | 138 008.8 | 8.8 |

| 12 | Ц М П | 18 642.5 | 3.8 | 18 739.5 | 35 499.0 | 6.5 | 72 881.0 | 4.6 | |

| 13 | Ц Т Л | 398.0 | 0.1 | 554.7 | 0.1 | 757.5 | 0.1 | 1 710.2 | 0.1 |

| ИТОГО по заводу | 496 109.3 | 100 | 527 687.7 | 96.44875 | 545 623.3 | 100 | 1 569 420.3 | 100 |

Рис. 2.3

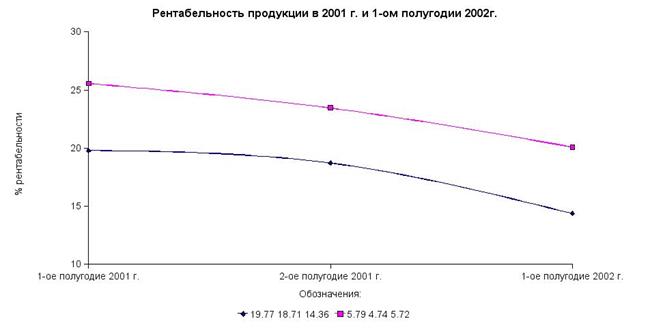

Снижение объемов производства в цехе изложниц и основном механическом цехе привели к падению рентабельности в I полугодии 2002 года. Также повлияло на снижение рентабельности повышение тарифов на электроэнергию и цен на сырье (табл. 2.4).

Таблица 2.4

Анализ рентабельности товарной и реализованной продукции за 2001 год и 1-ое полугодие 2002 года

| Показатели | 1-ое полугодие 2001 г. | 2-ое полугодие 2001 г. | 1-ое полугодие 2002 г. | Итого: | ||||||||

| в опт. ценах | с/ст | % рент. | в опт. ценах | С/ст | % рент. | В опт. ценах | С/ст | % рент. | в опт. ценах | с/ст | % рент. | |

| Выпуск | 654 647.9 | 573 919.5 | 14.1 | 667 526.3 | 582 783.4 | 14.5 | 681 332.7 | 601 580.4 | 13.3 | 2 003 506.9 | 1 758 283.3 | 13.9 |

| Товарная продукция, в т.ч. | 503 648.5 | 420 503.1 | 19.8 | 527 525.3 | 444 382.1 | 18.7 | 544 404.7 | 476 047.0 | 14.4 | 1 575 578.5 | 1 340 932.2 | 17.5 |

| для ОАО "ММК" | 405 306.5 | 343 060.5 | 18.1 | 434 047.9 | 370 453.1 | 17.2 | 413 587.2 | 372 000.2 | 11.2 | 1 252 941.6 | 1 085 513.8 | 15.4 |

| На сторону | 87 561.4 | 70 019.2 | 25.1 | 76 333.2 | 62 563.1 | 22.0 | 119 434.2 | 96 746.6 | 23.5 | 283 328.8 | 229 328.9 | 23.5 |

| дочерним предприятиям | 10 780.6 | 7 423.4 | 45.2 | 17 144.1 | 11 365.9 | 50.8 | 11 383.3 | 7 300.2 | 55.9 | 39 308.0 | 26 089.5 | 50.7 |

| Реализация, в т.ч. | 496 109.5 | 468 970.4 | 5.8 | 527 687.5 | 503 806.1 | 4.7 | 545 623.3 | 516 090.7 | 5.7 | 1 569 420.3 | 1 488 867.2 | 5.4 |

| для ОАО "ММК" | 401 003.8 | 382 364.8 | 4.9 | 437 954.4 | 422 277.4 | 3.7 | 424 724.8 | 405 375.2 | 4.8 | 1 263 683.0 | 1 210 017.4 | 4.4 |

| на сторону | 84 609.5 | 78 311.0 | 8.0 | 72 460.1 | 67 993.2 | 6.6 | 111 645.9 | 103 602.5 | 7.8 | 268 715.5 | 249 906.7 | 7.5 |

| дочерним предприятиям | 10 496.2 | 8 294.6 | 26.5 | 17 273.0 | 13 535.5 | 27.6 | 9 252.6 | 7 113.0 | 30.1 | 37 021.8 | 28 943.1 | 27.9 |

Рис. 2.4

Применение коэффициента 0,87 к ценам на услуги по переработке давальческого сырья привел к снижению стоимостных показателей для ОАО "ММК" и соответственно снижению рентабельности на товарную продукцию для комбината.

Но за счет отгрузки сверхнормативных остатков готовой продукции и полуфабрикатов в 1-ом полугодии 2002 году рентабельность реализованной продукции увеличилась.

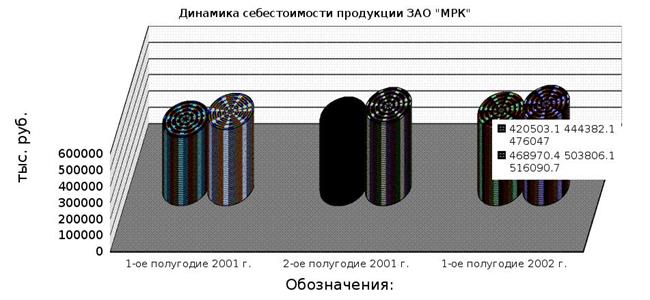

На протяжении анализируемого периода происходил рост выпуска товарной продукции и реализации, но темп роста реализации был выше на 1,9 %. В тоже время себестоимости реализации выросла на 10,0 %, а себестоимость товарной продукции на 13,2% (рис. 2.5). За счет этого рентабельность реализации снизилась на 0,1%,а рентабельность товарной продукции снизилась на 5,4%.(табл. 2.5).

Рис. 2.5

Рис. 2.5

Валовый выпуск продукции за анализируемый период вырос на 4,1 %, это связано с увеличением объемов производства и увеличением цен на продукцию. Вместе с валовой продукцией происходил также рост товарной продукции и объем реализованной продукции, соответственно на 8,1% и 10%.

Себестоимость всех видов продукции также увеличилась за счет увеличения цен на энергоресурсы, а также цен на чугун и ферросплавы, доля которых составляет 40% в себестоимости продукции. Но себестоимость товарной продукции увеличилась значительнее себестоимости реализованной продукции за счет снижения затрат на реализацию в первом полугодии 2002 года.

Таблица 2.5

Основные показатели работы ЗАО " МРК " за 2001 год и 1-ое полугодие 2002 года

| Наименование показателей | ед. изм. | 1-ое полугодие 2001 г. | 2-ое полугодие 2001 г. | 1-ое полугодие 2002 г. | Отклонение, % |

| Валовый выпуск | тыс. руб. | 654 648.0 | 667 526.1 | 681 332.7 | 4.1 |

| Товарная продукция - всего | тыс. руб. | 503 648.2 | 527 525.6 | 544 404.7 | 8.1 |

| Реализованная продукция | тыс. руб. | 496 109.3 | 527 687.7 | 545 623.3 | 10.0 |

| С/стоимость ВП | тыс. руб. | 573 919.5 | 582 783.4 | 601 580.4 | 4.8 |

| С/стоимость ТП | тыс. руб. | 420 503.1 | 444 382.1 | 476 047.0 | 13.2 |

| С/стоимость РП | тыс. руб. | 468 970.4 | 503 806.1 | 516 090.7 | 10.0 |

| Затраты на 1 рубль ВП | коп. | 87.67 | 87.30 | 88.29 | 0.7 |

| Затраты на 1 рубль ТП | коп. | 83.49 | 84.24 | 87.44 | 4.7 |

| Затраты на 1 рубль РП | коп. | 94.53 | 95.47 | 94.59 | 0.1 |

| Рентабельность ТП - всего : | % | 19.8 | 18.7 | 14.4 | -27.4 |

| Рентабельность РП - всего : | % | 5.8 | 4.7 | 5.7 | -1.1 |

| Прибыль от реализации | тыс. руб. | 27 138.9 | 23 881.6 | 29 532.6 | 8.8 |

| Использование прибыли | тыс. руб. | 9 498.6 | 8 358.6 | 10 336.4 | 8.8 |

| Чистая прибыль | тыс. руб. | 17 640.3 | 15 523.0 | 19 196.2 | 8.8 |

| Ср. списочная численность | чел. | 6172 | 6169 | 6100 | -1.2 |

| ФОТ | тыс. руб. | 193 403.1 | 196 203.8 | 199 151.0 | 3.0 |

| Средняя з/плата | руб. | 5223 | 5301 | 5441 | 4.2 |

| Производительность труда | тыс. руб./чел. | 17.68 | 18.03 | 18.62 | 5.3 |

Темп роста себестоимости товарной и валовой продукции выше, чем темп роста производства. Как следствие этого произошло увеличение затрат на 1 рубль продукции и снижение рентабельности. Рентабельность товарной продукции снизилась с 19,8% до 14,4%, а рентабельность реализации снизилась незначительно, за счет одинакового темпа роста реализации продукции и её себестоимости. На снижение рентабельности также повлияло применение с 1 ноября 2001 года со стороны ОАО «ММК» понижающего коэффициента 0,87 к отпускным ценам на продукцию ЗАО «МРК».

Чистая прибыль предприятия в первом полугодии 2002 увеличилась на 9% по сравнению с аналогичным периодом 2001 года, за счет увеличения объемов производства.

За этот период среднесписочная численность человек снизилась на 71 человека, что отразилось на увеличении производительности труда. Хотя и произошло увеличение заработной платы, но её доля в себестоимости продукции снизилась за счет увеличения объемов производства и производительности труда. Так как доля повременной оплаты труда составляет 40% в общем фонде оплаты труда.

В целом подводя итоги анализа технико-экономических показателей деятельности ЗАО «МРК» стоит отметить, что предприятие наращивает объемы производства продукции и увеличивает реализацию продукции сторонним потребителям.

Но имеют место отрицательные моменты в деятельности предприятия, такие как увеличение себестоимости продукции, что приводит к снижению прибыли от реализации, к увеличению затрат на 1 рубль продукции и к снижению рентабельности продукции.

3. МАТЕРИАЛЬНО ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ ОРГАНИЗАЦИИ, КАК ВАЖНЕЙШИЙ ФАКТОР ЭКОНОМИКИ ПРЕДПРИЯТИЯ ЗАО «МРК»

3.1. Экономическая сущность материально производственных запасов, их роль, значение и задачи учета

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

У предприятий теперь появилась возможность выбора различных способов: организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов. Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве [1]. Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

В связи с этим перед учетом производственных запасов стоят следующие задачи:

правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

постоянный контроль за соблюдением установочных норм производственных запасов;

систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

контроль за технологическими отходами и потерями и их использование;

своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

3.2. Классификация материально-производственных запасов ЗАО «МРК»

На предприятии ЗАО “МРК” применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни из них полностью потребляются в производственном процессе, другие - изменяют только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или химический состав. Важной предпосылкой правильной организации учета производственных запасов является их классификация по назначению и роли в процессе производства и техническим признакам.

На основании действующего плана счетов бухгалтерского учета счета раздела производственные запасы предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением) [2].

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

На нашем предприятии материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления).

К счету 10" Материалы" открыты субсчета:

10.1 "Сырье и материалы"

10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"

10.3 "Топливо"

10.4 "Тара и тарные материалы"

10.5 "Запасные части"

10.6 "Возвраты с производства"

10.7 "Материалы, переданные в переработку на сторону"

10.8 "Прочие материалы"

10.9 "Выпуск материалов собственного производства" .10.10 "Сменное оборудование"

10.11 "Инструмент и приспособления"

10.12 "Спецодежда"

10.13 "Инвентарь и хозинвентарь"

10.14 "Измерительные приборы"

10.15 "Вычислительная техника"

10.16 "Канцелярские товары"

10.17 "Материалы для капитального строительства"

На субсчете 10.1 "Сырье и материалы" учитывается наличие и движение сырья и основных материалов, входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении и т.п.

На субсчете 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" учитывается наличие и " движение покупных полуфабрикатов, готовых комплектующих изделий, приобретенных для выпуска и комплектования выпускаемой продукции. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 Товары".

На субсчете 10.3 "Топливо" учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и т.п.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и т.п.) и газообразного топлива.

На субсчете 10.4 "Тара и тарные материалы" учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов и других транспортных средств в целях обеспечения сохранности отгруженной продукции, учитываются на субсчете 10.8 "Прочие материалы".

На субсчете 10.5 "Запасные части" учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Автомобильные шины (покрышка, камера, ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

На субсчете 10.6 "Возвраты с производства" учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п.

На субсчете 10.7 "Материалы переданные в переработку на сторону" учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

На субсчете 10.8 "Прочие материалы" учитывается наличие и движение вспомогательных материалов, которые не входят в состав вырабатываемой продукции, но участвуют в процессе производства продукции или потребляются для хозяйственных нужд, технологических целей, содействия производственному процессу.

На субсчете 10.9 "Выпуск материалов собственного производства" учитывается выпуск и движение материалов собственного производства, необходимых для нужд подразделений предприятия.

На субсчете 10.10 "Сменное оборудование" учитывается наличие и движение сменного оборудования (опоки, кокиля, чаши и т.п.), которое участвует в процессе производства менее 1 года и стоимостью до 10 тысяч рублей включительно.

На субсчете 10.11 "Инструмент и приспособления" учитывается наличие, и движение инструмента и приспособлений, непосредственно участвующих в процессе производства.

На субсчете 10.12 "Спецодежда" учитывается наличие и движение спецодежды.

На субсчете 10.13 "Производственный и хозинвентарь" учитывается наличие и движение производственного и хозинвентаря, которые косвенно участвуют в процессе производства.

На субсчете 10.14"Измерительные приборы" учитывается наличие и движение измерительных приборов (вольтметр, амперметр и т.п.) необходимых для создания условий производства продукции.

На субсчете 10.15 "Вычислительная техника" учитывается наличие и движение вычислительной техники и приспособлений к ней.

На субсчете 10.16 "Канцелярские товары" учитывается наличие и движение канцелярских товаров.

На субсчете 10.17 "Материалы для капитального строительства" учитывается наличие и движение материалов необходимых для капитального строительства объектов.

На предприятии ЗАО “МРК” балансовый счет 10 «Материалы» ведется в разрезе покупных материалов и материалов собственного изготовления. Это сделано для наиболее полного анализа движения и остатков ТМЦ, а также для расширения аналитики и упорядочения аналитического учета.

Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» с применением субсчетов [2]:

002.1 «Материалы»

002.2 «Товары»

Сырье и материалы заказчика, принятые организацией в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

В связи с происшедшими изменениями в налоговом законодательстве возникла необходимость ввести с начала 1993 года новый активный счет 19 “Налог на добавленную стоимость по приобретенным ценностям”.

На ЗАО “МРК” налог на добавленную стоимость, начисленный при приобретении материалов, учитывается на субсчете 19.3 "Налог на добавленную стоимость по приобретенным МПЗ" одновременно с оприходованием поступивших материалов. Налог не включается в фактическую себестоимость материалов, если иное не предусмотрено законодательством о налогах и сборах.

В частности в случаях, когда в первичных учетных документах (счетах, счетах-фактурах, накладных, приходно-кассовых ордерах, актах выполненных работ и др.), подтверждающих стоимость приобретенных материальных ресурсов (работ, услуг), не выделена сумма налога, то и в расчетных документах (поручениях, требованиях-поручениях, реестров чеков и реестров на получение средств с аккредитива) исчисление ее расчетным путем не производится. Стоимость приобретенных в таких случаях материальных ресурсов, включая предполагаемый по ним налог, учитывается в целом на счетах учета материально-производственных запасов.

Списание налога со счета "Налог на добавленную стоимость по приобретенным ценностям" производится в момент оплаты материалов (в случае предварительной оплаты материалов одновременно с их оприходованием) в дебет счета 68.2 "Расчеты с бюджетом".

Налог, уплаченный организацией за приобретенные материалы, в дальнейшем использованные для изготовления товаров, выпуска продукции, выполнения работ и оказания услуг, освобожденных от обложения налогом, включается в затраты, связанные с выпуском этих товаров (продукции, работ, услуг). При отпуске этих материалов на указанные цели суммы налога, ранее списанные на счет 68.2 "Расчеты с бюджетом", относятся на счета учета затрат.

Налог по материалам, отпущенным на нужды обслуживающих производств и хозяйств (детские дошкольные учреждения, прачечные, другие объекты), списывается со счета 19.3 "Налог на добавленную стоимость по приобретенным МПЗ" на счет 91 «Прибыли и убытки».

Налог по материалам, отпущенным на непроизводственные цели (благотворительная помощь, выдача подарков, благоустройство населенных пунктов и т.п.), списывается на счет 91.2.2 «Внереализационные расходы» [2].

Налог по материалам, затраченным на изготовление продукции, которая не является основным видом деятельности ЗАО “МРК”, списывается на счет 91.2.1 «Операционные расходы».

Также наше предприятие выпускает продукцию (протезы для зубов), которая по действующему законодательству не подлежит налогообложению.

Наряду с приведенной выше классификацией материальных ценностей важное значение имеет их детализированная группировка исходя из номенклатуры используемых материалов, степени кооперирования и специализации и других факторов.

Одним из важнейших недостатков ведения бухгалтерского учета на ЗАО “МРК” является отсутствие номенклатурных номеров. Это не позволяет вести учет в единой конструкторской, технологической, плановой и учетной документации и не дает возможности применять метод оперативно-бухгалтерского учета движения материалов на складах.

Для устранения этого недостатка предлагаю разработать единый номенклатурный справочник по организации ЗАО «МРК» с учетом особенностей производственного процесса.

В составляемом справочнике отдельные укрупненные группы однородных материалов делятся на подгруппы, а те в свою очередь - на виды, сорта, марки, типоразмеры. Каждому виду материала присваивается собственный номенклатурный номер, однозначно его идентифицирующий.

Номенклатурный номер материала должен иметь следующую структуру:

Х ХХ ХХХ ХХХХ ХХХХХ,

где Х - группа материала;

ХХ - подгруппа материала;

ХХХ - вид материала, марка;

ХХХХ - характеристика (размер, сорт);

ХХХХХ - типоразмер.

3.3. Оценка материально-производственных запасов ЗАО «МРК»

С переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества.

Особое место в составе имущества организации по объему участия в производственном процессе, а также в учете по используемым формам оценки занимают товарно-материальные ценности.

Товарно-материальные ценности - это часть оборотных средств организации, в виде ее реального материального имущества. Товарно-материальные ценности производятся и приобретаются организацией для продажи или использования в производственном процессе (как правило, в течение одного года или в течение обычного операционного цикла), либо на иные хозяйственные нужды [3].

Оценка товарно-материальных ценностей, учитывая разнообразие их видов и характера использования, наиболее сложная и важная реальность активов баланса и финансовый результат деятельности организации.

В соответствии с Положением по бухгалтерскому учету “Учет материално-производственных запасов” (ПБУ 5/01) на предприятии ЗАО “МРК” товарно-материальные ценности отражаются в учете и отчетности по их фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

- затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором;

- начисленные проценты по кредитам;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляются организацией ЗАО “МРК” в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, полученных организацией в результате выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов устанавливается исходя из договорной цены, либо из цены при которой организация приобретала бы аналогичные МПЗ.

В фактическую себестоимость материально-производственных запасов, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Материально-производственные запасы, не принадлежащие ЗАО “МРК”, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Списание сменного оборудования, инструмента, инвентаря стоимость, которых более 2-х тысяч рублей, производится с учетом их срока службы, с использованием балансового счета 97.

В учетной политике ЗАО “МРК” оценка производится по средней себестоимости. Средняя себестоимость единицы материалов определяется по формуле (3.1).

Стоимость остатка материалов на начало отчетного периода + Стоимость материалов, поступивших в отчетном периоде |

: |

Количество материалов на начало отчетного периода + Количество материалов, поступивших в отчетном периоде |

= |

Средняя себестоимость единицы материалов | (3.1) |

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по средней себестоимости.

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемого способа оценки запасов, т. е. по средней себестоимости.

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого номенклатурного справочника на ЗАО «МРК» позволит:

1.Облегчить ведение бухгалтерского и складского учета;

2.Устранить ошибки по оприходованию и списанию ТМЦ;

3.Наладить оперативный учет;

4.Повысить контроль за сохранностью;

5.Повысить качество проведения инвентаризации и выявление всех излишек или недостач;

6.Даст возможность всем службам предприятия проводить комплексный анализ ТМЦ.

4. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАПАСОВ ЗАО «МРК»

4.1. Учет поступления материальных ценностей

Материалы - вид запасов. К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы [4].

Поступление материалов в организацию ЗАО “МРК” осуществляется в следующем порядке:

а) по договорам купли - продажи, договорам поставки, другим аналогичным договорам в соответствии с действующим законодательством;

б) путем изготовления материалов силами организации;

в) получения организацией безвозмездно (включая договор дарения).

На материалы, поступающие по договорам купли - продажи, поставки и другим аналогичным договорам, организация получает от поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования - поручения, счета, товарно-транспортные накладные и т.п.) и сопроводительные документы (спецификации, сертификаты, качественные удостоверения и др.). Организация устанавливает порядок приемки, регистрации, проверки, акцептования и прохождения расчетных документов на поступающие материалы с учетом условий поставок, транспортировки (доставки до организации), организационной структуры организации и функциональных обязанностей подразделений (отделов, складов) и должностных лиц.

К товарно-материальным ценностям ЗАО “МРК” относятся сырье и материалы, необходимые в производстве, а также товары, предназначенные для перепродажи.

Товарно-материальные ценности могут поступать в организацию:

• от поставщиков;

• из собственного производства;

• в результате списания основных средств.

В каждом из этих случаев для оприходования товарно-материальных ценностей предусмотрены свои первичные документы.

Если организация получает товарно-материальные ценности по месту нахождения поставщика, то на имя сотрудника, который будет их получать, выписывают доверенность по форме №М-2.

Доверенность выдается только лицам, работающим в организации.

Если представители организации получают товарно-материальные ценности у поставщиков регулярно, то доверенности выписывают по форме № М-2а.

Доверенности по форме № М-2 имеют корешки, которые подшиваются в хронологическом порядке. Доверенности по форме № М-2а корешков не имеют, поэтому их регистрируют в специальном журнале.

Как правило, на практике доверенность выписывают на 15 дней. Если же материальные ценности приобретаются у одного и того же поставщика регулярно, то на календарный месяц. Тем не менее, Гражданский кодекс разрешает выписывать доверенность сроком до 3 лет.

Если срок действия доверенности не указан, она сохраняет силу в течение 1 года (ст. 186 ГК РФ).

В доверенности обязательно должна быть указана дата ее составления. Доверенность, в которой эта дата не указана, является недействительной.

Бухгалтер выписывает доверенность в одном экземпляре и выдает ее работнику, который будет получать товарно-материальные ценности.

Для доставки товарно-материальные ценности до склада, предприятие ЗАО “МРК” пользуется собственными транспортными услугами

Если количество и качество поступивших материалов совпадают с данными, указанными в товаросопроводительных документах поставщика, оформляют приходный ордер (форма № М-4), если нет - акт о приемке материалов (форма № М-7).

Для приходного ордера предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Приходный ордер оформляют в одном экземпляре в день поступления материалов на склад. На несколько наименований материалов может быть оформлен один приходный ордер, если:

• материалы поступили от одного поставщика по одному документу (например, по одной накладной);

• однородные материалы поступили от одного поставщика по разным документам, но в течение одного дня.

Оформленный приходный ордер передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить в ордере графу «Корреспондирующий счет». Ордер хранится в бухгалтерии в течение 5 лет.

Акт о приемке материалов составляют, если их количество или качество не совпадает с данными, указанными в сопроводительных документах поставщика.

Для акта о приемке материалов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

По общему правилу акт оформляет специальная комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек.

Комиссия должна оформить акт в день поступления материалов на склад. Если это возможно, в составлении акта должен принимать участие представитель поставщика.

Акт составляют в 2 экземплярах:

• один экземпляр вместе с сопроводительными документами на материалы передают в бухгалтерию;

• второй - в подразделение организации, работники которого должны подготовить претензионное письмо поставщику.

Акт подписывают все члены комиссии и материально ответственный работник, принявший поступившие ценности. Руководитель организации должен утвердить акт.

Оформленный акт передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить на 3-й странице акта графу «Корреспондирующий счет».

Акт о приемке материалов должен храниться в архиве организации 5 лет.

Из собственного производства материалы могут поступать на склад:

• после переработки;

• в виде остатков неизрасходованных материалов, а также в виде отходов и брака.

Если материалы поступают на склад после переработки либо неизрасходованные материалы, отходы, брак, кладовщик составляет требование-накладную (форма № М-11).

Оформленное требование-накладную передают в бухгалтерию.

Как правило, при списании основных средств их разбирают (демонтируют). В результате остаются материальные ценности, которые можно использовать в дальнейшем.

Для оприходования материалов, оставшихся после списания зданий, составляют акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). Специального бланка, предназначенного для оприходования материалов, полученных при разборке других основных средств (например, компьютера), законодательством не установлено.

В этом случае сведения об оприходованных материалах отражаются непосредственно в акте на списание основных средств (форма № ОС-4).

Для акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Акт оформляет комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек.

Здание может быть демонтировано:

• хозяйственным способом (то есть силами самой организации);

• подрядным способом (то есть с привлечением сторонних организаций).

Если демонтаж здания проводили подрядным способом, то в состав комиссии включают представителя подрядчика.

Если основные средства демонтированы хозяйственным способом, акт составляют в одном экземпляре, если подрядным - в трех:

• один экземпляр передают подрядчику;

• второй и третий экземпляры передают в бухгалтерию организации для оприходования материалов, оставшихся после разборки здания.

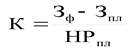

Коэффициент годности материалов указывают в процентах. Этот показатель рассчитывается по формуле (4.1).

| Рыночная стоимость материалов | : |

Первоначальная стоимость материалов | ´ 100 = |

Коэффициент годности | (4.1) |

Акт подписывают все члены комиссии и утверждает руководитель организации.

Бухгалтер должен заполнить графу «Корреспондирующий счет», а также указать коды вида операции и коды аналитического учета, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

Однако использование таких кодировок и заполнение соответствующих граф не является обязательным.

Материалы, оставшиеся после списания основных средств, приходуют по рыночной стоимости.

Срок хранения акта в архиве организации - 5 лет.

Неотфактурованными поставками считаются материальные запасы, поступившие в организацию, на которые отсутствуют расчетные документы (счет, платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком).

К неотфактурованным поставкам не относятся поступившие, но неоплаченные материальные запасы, на которые имеются расчетные документы. Такие материальные запасы принимаются и приходуются организацией в общеустановленном порядке с отнесением задолженности по их оплате на счета расчетов.

Неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов. Акт о приемке материалов составляется не менее чем в двух экземплярах. Оприходование неотфактурованных поставок производится на основании первого экземпляра указанного акта. Второй экземпляр акта направляется поставщику.

Организация принимает меры по установлению поставщика (если он неизвестен) и получению от него расчетных документов.

Если расчетные документы на неотфактурованные поставки получены в том же месяце либо в следующем месяце до составления в бухгалтерии соответствующих регистров по приходу материальных запасов, они учитываются в общеустановленном в данной организации порядке.

Неотфактурованные поставки приходуются по счетам учета материальных запасов (в зависимости от назначения принимаемых материальных запасов).

При этом материальные запасы приходуются и учитываются в аналитическом и синтетическом бухгалтерском учете по принятым в организации учетным ценам. В случаях если организация использует в качестве учетных цен фактическую себестоимость материалов, то указанные материальные запасы приходуются по рыночным ценам.

После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком.

Если расчетные документы по неотфактурованным поставкам поступили в следующем году после представления годовой бухгалтерской отчетности, то:

а) учетная стоимость материальных запасов не меняется;

б) величина налога на добавленную стоимость принимается к бухгалтерскому учету в установленном порядке;

в) уточняются расчеты с поставщиком, при этом суммы сложившейся разницы между учетной стоимостью оприходованных материальных запасов и их фактической себестоимостью списываются в месяце, в котором поступили расчетные документы:

- уменьшение стоимости материальных запасов отражается по дебету счетов расчетов и кредиту счетов финансовых результатов (как прибыль прошлых лет, выявленная в отчетном году);

- увеличение стоимости материальных запасов отражается по кредиту счетов расчетов и дебету счетов финансовых результатов (как убытки прошлых лет, выявленные в отчетном году).

Недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на договорную (продажную) цену поставщика. Другие суммы, в том числе транспортные расходы и налог на добавленную стоимость, относящиеся к ним, не учитываются. Сумма недостач и порчи списывается с кредита счета расчетов в корреспонденции с дебетом счета "Недостачи и потери от порчи ценностей". Одновременно недостающие и (или) испорченные материалы списываются со счета "Недостачи и потери от порчи ценностей" и относятся на транспортно-заготовительные расходы или на счета отклонений в стоимости материальных запасов.

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), они приходуются по ценам возможной продажи. Одновременно на эту сумму уменьшается сумма потерь от порчи;

б) недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

В фактическую себестоимость включаются:

- стоимость недостающих и испорченных материалов, определяемая путем умножения их количества на договорную (продажную) цену поставщика (без налога на добавленную стоимость). По подакцизным товарам в договорную (продажную) цену включаются акцизы. Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), они приходуются по ценам возможной продажи, с уменьшением на эту сумму потерь от порчи материалов;

- сумма транспортно-заготовительных расходов, подлежащая оплате покупателем, в доле, относящейся к недостающим и испорченным материалам. Эта доля определяется путем умножения стоимости недостающих и испорченных материалов на процентное отношение транспортных расходов, сложившееся на момент списания, к общей стоимости материалов (по продажным ценам поставщика) по данной поставке (без налога на добавленную стоимость);

- сумма налога на добавленную стоимость, относящаяся к основной стоимости недостающих и испорченных материалов и к транспортным расходам, связанным с их приобретением.

Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается по дебету счета учета расчетов по претензиям и списывается с кредита счета расчетов (по лицевому счету поставщика). При оприходовании поступивших от поставщиков недостающих материалов, подлежащих оплате покупателем, соответственно уменьшается стоимость материалов, транспортно-заготовительных расходов и налог на добавленную стоимость, включенные в фактическую себестоимость недостачи и порчи.

Аналогично учитываются претензии к поставщикам на суммы излишней оплаты, произведенные в связи с несоответствием цен, указанных в расчетных документах, к ценам, предусмотренным в договоре (завышения цен), арифметических ошибок, допущенных в расчетных документах поставщика, и по другим подобным причинам.

Если к моменту обнаружения недостачи, порчи, завышения цен, других ошибок в расчетных документах поставщика расчеты не были произведены, то оплата производится за вычетом стоимости недостающих и испорченных по вине поставщика материалов, других завышений сумм расчетного документа, о чем покупатель письменно сообщает поставщику. В этом случае неоплаченные суммы на счете учета расчетов по претензиям не отражаются.

При отсутствии оснований для предъявления претензии и (или) иска (например, в случаях стихийных бедствий), а также в случаях, когда иск покупателя к поставщику и (или) транспортной организации судом не удовлетворен (полностью или частично), такие суммы недостач и потерь от порчи списываются покупателем на счет "Недостачи и потери от порчи ценностей".

В случае поставки продукции, не соответствующей по своим качественным характеристикам стандартам, техническим условиям, заказам, договорам, такие материалы приходуются по пониженным ценам, согласованным с поставщиком.

4.2. Учет использования материальных ценностей в производственном процессе ЗАО «МРК»

Как правило, все товарно-материальные ценности поступают на склад. Учет ценностей на складе ведет работник, которого назначает руководитель (например, кладовщик). С этим работником должен быть заключен договор о полной материальной ответственности.

Учет материалов на складе ведут в специальных карточках (форма № М-17).

Для карточки учета материалов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71 а.

Бухгалтер заполняет карточку в одном экземпляре на основании приходного ордера (форма № М-4) или акта о приемке материалов (форма № М-7) [6].

Карточку оформляют на каждый номенклатурный номер или вид материалов (например, отдельные карточки выписывают на кирпич, цемент, доски и т. д.). Затем карточку передают кладовщику.

Кладовщик должен фиксировать в карточке каждую операцию по приходу или расходу материала и заверять ее своей подписью.

Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц). К карточке прикладывают все документы по приходу и расходу материалов.

Конкретные порядок и сроки сдачи карточки в бухгалтерию определяют в графике документооборота.

Если при заполнении карточки кладовщик допустил ошибку, можно сделать необходимые исправления. Однако не забывайте о том, что все исправления должны быть заверены подписями, как самого кладовщика, так и работника, которому были отпущены материалы.

Со склада товарно-материальные ценности могут быть переданы:

• в производство;

• на другой склад.

При перемещении материалов оформляют требование-накладную (форма № М-11).

Требование-накладную оформляют, если в организации не установлено ограничения (лимита) на отпуск материалов со склада. Для требования-накладной предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71 а.

Требование составляет кладовщик, отпускающий материалы, в 2 экземплярах:

• первый экземпляр остается на складе;

• второй экземпляр передается работнику, который получает материалы. На материалы разных наименований можно выписать общее требование-накладную.

Оба экземпляра требования сдают в бухгалтерию. Бухгалтер должен заполнить графу «Корреспондирующий счет».

Требования-накладные должны храниться в архиве организации 5 лет.

Самым важным недостатком бухгалтерского учета на ЗАО “МРК” является учет ТМЦ на складе, в связи с использованием устаревших форм документов (например: вместо карточки формы №М-17 используется карточка старого образца). А также не применяются приходные ордера (форма №М-4) и акты о приемке материалов. Это приводит к частым недостачам и убыткам, так затруднен контроль за сохранностью ТМЦ.

Материалы или товары могут быть проданы или переданы безвозмездно сторонним организациям или физическим лицам.

При продаже (безвозмездной передаче) материалов оформляют накладную на отпуск материалов на сторону (форма № М-15).

Для накладной на отпуск материалов на сторону предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. №71 а.

Накладную выписывают в 2 экземплярах:

• первый экземпляр передают на склад для отпуска материалов;

• второй экземпляр передают получателю материалов.

Кладовщик отпускает материалы со склада на основании накладной и доверенности, выписанной на имя получателя.

К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт.

Оформленную накладную кладовщик, отпустивший материалы, должен передать в бухгалтерию. Бухгалтер заполняет графу «Корреспондирующий счет» и отражает выбытие материалов.

Накладная должна храниться в архиве организации 5 лет.

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Материалы, как правило, должны продаваться по рыночным ценам с учетом их физического состояния. Исчисление и уплата налогов к цене продаваемых (передаваемых) материалов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и разрешения руководителя организации или лиц, им на то уполномоченных.

При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Порядок вывоза и выноса с территории организации материальных запасов, оформления пропусков на вывоз и вынос, организация контроля за вывозом (выносом) материальных запасов устанавливаются организацией.

При отгрузке (отпуске) материалов для продажи определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Продавец (поставщик) учитывает по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж следующие суммы, подлежащие оплате покупателем:

а) стоимость отгруженных (отпущенных) материалов по договорным ценам;

б) налог на добавленную стоимость в размерах, установленных законодательством. Одновременно отражаются по дебету счета учета расчетов другие суммы, подлежащие оплате покупателем и включенные в расчетные документы.

Порядок учета расходов по транспортировке материалов аналогичен порядку учета по транспортировке готовой продукции.

В случае образования задолженности за покупателями списываются в дебет счета учета продаж:

а) фактическая себестоимость материалов (при применении учетных цен сумма стоимости материалов по учетным ценам и доля отклонений или транс-портно-заготовительных расходов, относящихся к этим материалам);

6) расходы по продажам, относящиеся к проданным материалам;

в) налог на добавленную стоимость - в суммах, определенных в соответствии с действующим законодательством;

г) дебетовое или кредитовое сальдо по счету учета продаж списывается на финансовые результаты организации.

Оплаченная покупателем сумма отражается по дебету соответствующих счетов учета денежных средств в корреспонденции с кредитом счетов учета расчетов.

Аналитический учет расчетов с покупателями за отгруженные (отпущенные) им материалы должен вестись по каждому предъявленному покупателю и заказчику счету.

Списание материалов со счетов учета запасов может осуществляться в следующих случаях:

а) пришедшие в негодность по истечении сроков хранения;

б) морально устаревшие;

в) при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия руководством организации решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц [7].

Комиссией осуществляются следующие функции:

а) непосредственный осмотр материалов;

б) установление причин непригодности к использованию материалов (нарушение условий сроков хранения, вследствие пожара, стихийных бедствий и т.д.);

в) выявление лиц, по вине которых материалы оказались непригодны к использованию или ограничены в использовании по прямому назначению;

г) определение возможности использования материалов на другие цели или их продажи;

д) составление акта на списание материалов (акт составляется по каждому подразделению организации по материально ответственным лицам);

е) представление акта на утверждение руководителю организации или уполномоченному им лицу;

ж) проведение совместно с экономическими службами (специалистами) организации оценки рыночной стоимости материалов при понижении их физических свойств (других случаев оценки, например, моральный износ материалов, изменение рыночной цены) и определение стоимости отходов (утиля, лома и т.п.);

з) осуществление контроля за утилизацией непригодных к дальнейшему использованию материалов.

В акте на списание материалов указывается:

- наименование списываемых материалов и их отличительные признаки:

- количество;

- фактическая себестоимость;

- установленный срок хранения;

- дата (месяц, год) поступления материалов;

- причина списания;

- информация о взыскании материального ущерба с виновных лиц.

Акт утверждается руководителем организации или лицом, им уполномоченным.

При списании материалов их фактическая себестоимость (сумма стоимости материалов по учетным ценам и доля отклонений или ТЗР, связанная с их приобретением) относится в дебет счета "Недостачи и потери от порчи ценностей".

В зависимости от конкретных причин потерь фактическая себестоимость материалов подлежит списанию с кредита счета "Недостачи и потери от порчи ценностей" в дебет счетов учета затрат на производство или издержки обращения (расходы), расчетов по возмещению ущерба, финансовых результатов.

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками), или подлежащие сдаче в виде отходов (лом, ветошь и т.п.) приходуются на склад (кладовую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей.

Накладная на внутреннее перемещение материальных ценностей, как правило, выписывается в 3-х экземплярах, из которых один экземпляр остается в подразделении, списывающем материалы, второй экземпляр передается подразделению, принимающему ценности, третий экземпляр передается в бухгалтерскую службу организации. Накладные на внутреннее перемещение материальных ценностей подписываются руководителями передающего и принимающего подразделения организации.

Остающиеся от списания материальных ценностей отходы оцениваются по сложившейся на дату списания стоимости, исходя из цены возможного использования, и зачисляются по указанной стоимости на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону, приказов на отпуск и др.).

Материалы списываются передающей стороной по фактической себестоимости (учетной цене, увеличенной на долю отклонений к стоимости этих материалов или ТЗР, приходящихся на них). Стоимость материалов, передаваемых безвозмездно, а также возникающие расходы по отпуску этих материалов относятся на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

4.3. Инвентаризация материально-производственных запасов организации ЗАО «МРК»

На основании учетной политики ЗАО “МРК” обязательная инвентаризация проводится не менее одного раза в год, а внезапные проверки проводятся ежемесячно.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно [8].

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;