| Скачать .docx |

Дипломная работа: Страхування майна

РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА

1.1 Огляд наукової та навчально-методичної літератури за проблемою страхування майна в умовах розвитку зовнішньоекономічної діяльності

1.1.1 Загальні засади страхування

Термін «страхування», на думку західних філологів, має латинське походження. В основі його — слова «securus» і«sine cura», які означають «безтурботний». Отже, страхування відбиває ідею застереження, захисту та безпеки. У багатьох слов'янських мовах, у тому числі й в українській, виникнення терміна «страхування» пов'язують зі словом «страх».

Офіційне тлумачення цього терміна в Україні наведено в Законі «Про страхування»: «Страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів» [48].

У Законі зафіксовано головні елементи, що формують поняття страхування. Це, насамперед, мета страхування — захист майнових інтересів фізичних і юридичних осіб. Наголошується, що захист забезпечується на випадок конкретних подій, перелік яких зафіксовано в чинному законодавстві або страхових договорах. Виокремлюються джерела грошових, коштів, що є ресурсами для страхових виплат.

З урахуванням наведених аргументів слід підходити й до визначення та характеристики функцій страхування, які в сукупності мають конкретизувати його зміст у сучасних умовах. З цих міркувань страхування виконує такі функції: ризиковану, створення і використання страхових резервів (фондів), заощадження коштів, превентивну [48].

Ризикована функція страхування. Вона полягає в переданні за певну плату страховикові матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких передбачено чинним законодавством або договором. Чим вищі ймовірність і розмір ризику, тим і плата за його утримання, обчислена на підставі тарифів, визначених за допомогою актуальних розрахунків, більша. У разі настання страхового випадку страхувальник висуває страховикові вимогу щодо відшкодування збитків (виплати страхових сум). Ризикована функція відбиває процес купівлі-продажу страхової послуги.

Функція заощадження коштів. У більшості країн світу першість за обсягами страхових премій посідає особисте страхування (на дожиття, пенсій, ренти тощо). Проте виплати, пов'язані із втратою життя і здоров'я внаслідок нещасного випадку, становлять менш як 10%. Решта припадає на заощадження. Вони виплачуються з урахуванням інвестиційного доходу в разі дожиття застрахованого до певного віку або події.

Превентивна функція. Учасники страхування, і насамперед страховики та страхувальники, зацікавлені зменшити наслідки страхових подій. З цією метою вдаються до правової та фінансової превенції.

До правової превенції належать передбачені чинним законодавством або договорами страхування застереження, згідно з якими страхувальник повністю або частково позбавляється страхових відшкодувань. Вони охоплюють випадки протиправних дій або бездіяльності з боку страхувальника щодо застрахованих об'єктів. Наприклад, страховики не покривають матеріальних збитків, що їх зазнали потерпілі, перебуваючи у стані алкогольного чи наркотичного сп'яніння, а також не передбачають страхових відшкодувань у разі самогубства, навмисного пошкодження власного майна і здоров'я [12,с.125].

Фінансова превенція полягає в тому, що частина страхових премій спрямовується на фінансування превентивних заходів. Добре зарекомендувала себе практика 70—80-х років, коли страхові ресурси використовувалися з метою спорудження й обладнання технікою пожежних депо, придбання медикаментів і утримання персоналу служб, що мали своїм завданням боротьбу з інфекційними захворюваннями сільськогосподарських тварин, фінансування заходів із запобігання дорожньо-транспортним пригодам і т. ін. Нині не передбачено обов'язкового створення фонду запобіжних заходів. Через це значно ускладнюється виконання страхуванням превентивної функції. Можливості страхування істотно звужуються, коли виникають суперечності між функціями, що характеризують сутність категорії страхування, і чинним правовим забезпеченням їх нормального виявлення [33,с.255].

Зазначені функції страхування є специфічними. Проте водночас у сфері страхової діяльності виявляються й функції, притаманні фінансам у цілому (наприклад, контрольна функція), та функції інших суміжних вартісних категорій (наприклад, ціни, коли йдеться про формування страхових тарифів, оцінку об'єкта страхування, з'ясування розміру завданих збитків).

Страховики— юридичні особи (акціонерні, повні, командитні товариства або товариства з додатковою відповідальністю), що одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Вони виробляють умови страхування і пропонують страхові послуги своїм клієнтам.

Страхувальники— юридичні особи та дієздатні громадяни, які уклали із страховиками договори щодо страхування свого власного інтересу або інтересу третьої особи, сплачують страхові премії і мають право (за договором або за законом) на отримання компенсації (відшкодування) при настанні страхового випадку [15,с.305].

Страхові відносини виникають між страховиком та страхувальником з приводу майна та майнових інтересів, а також життя, здоров'я, працездатності тощо. Ці відносини зумовлюють необхідність дотримуватись певних зобов'язаньз обох сторін.

Страховики здійснюють страхову діяльність через страхових посередників — страхових агентів та брокерів.

Страхові агенти — громадяни чи юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладення договорів страхування, одержання страхових платежів, виконання робіт, пов'язаних з виплатами страхових сум і страхового відшкодування). Страхові агенти є представниками страховика і діють у його інтересах за комісійну винагороду на підставі договору із страховиком [10,с.254-257].

Страхові брокери — громадяни або юридичні особи, що зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності та здійснюють за винагороду посередницьку діяльність на страховому ринку від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник.

Перестрахові брокери - юридичні особи, що здійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди із страховиком, який має потребу у перестрахуванні як перестрахувальник.

Страховий ризик — це ймовірність настання певної події, у зв'язку з якою проводиться страхування.

Страховий платіж (внесок, премія) — плата за страхування, яку страхувальник зобов'язаний внести страховикові згідно з договором добровільного страхування або з умовами обов'язкового страхування [35,с.250].

За формою розрізняють добровільне та обов'язкове страхування.

Обов'язкове страхуванняяк у галузі державного соціального страхування, так і в індивідуальному страхуванні зумовлене ризиками, пов'язаними з життям, втратою працездатності або із виникненням таких збитків, які не можуть бути відшкодовані окремою особою.

Обов'язкове страхування встановлюється законом, згідно з яким страховик зобов'язується страхувати відповідні об'єкти, а страхувальники — вносити належні страхові платежі [29,с.205].

1.1.2 Майнове страхування та його специфіка

Страхування в Україні поки що розвинуте слабо.На даний момент реально існує та працює два видимайнового страхування, пов’язаного з нерухомістю.

Перший, відомий з часів соціалізму - страхування від втрати майна (на випадок вогню, стихійного лиха, аварій комунікаційних мереж та протиправних дій третіх осіб). Другий – страхування фінансового ризику покупця нерухомості [2,с.125].

Майнове страхування — галузь страхової діяльності, в якій об'єктом страхового захисту є майно в найрізноманітніших його проявах. До майнового страхування відносять: страхування засобів повітряного, наземного та водного транспорту, страхування вантажів, інших видів майна, страхування фінансових ризиків тощо.У зв'язку з цим все майно громадян розподілялось на дві категорії:

- перша категорія — пріоритетне майно, втрата якого зачіпає інтереси не тільки власника-громадянина, а й суспільні інтереси (житло, сільськогосподарські тварини);

- друга категорія — майно, втрата якого зачіпає насамперед особисті інтереси громадян.

Втрата громадянами майна, віднесеного до першої категорії, не може не зачіпати інтереси держави. З метою підвищення відповідальності громадян за збереження цього майна і забезпечення страхового захисту держава організовує обов'язкове страхування майна першої категорії, інша ж його частина підлягає добровільному страхуванню [1,с.125].

Закон України "Про страхування" (1996 р.) не включає в перелік обов'язкового страхування майна громадян і називає тільки два різновиди обов'язкового страхування майна: страхування авіаційних суден та обов'язкове страхування врожаю сільськогосподарських культур і багаторічних насаджень в радгоспах та інших державних сільськогосподарських підприємствах [48].

Розрізняють такі види майнового страхування:

для юридичних осіб

1. Страхування майна на випадок вогню, стихійного лиха та крадіжки.

2. Особливості страхування майна сільськогосподарських підприємств.

3. Страхування технічних ризиків.

1.Страхування майна промислових підприємств від вогню є традиційним і найпоширенішим видом страхування. Сутність страхування від вогню - відшкодування збитку від раптових і непередбачених випадків пожежі або вибуху, а також деяких інших випадкових і непередбачених подій (ризиків), додаткових Щодо ризиків пожежі та вибуху, що призвели до спалаху застрахованого майна (страхування "від вогню та інших випадків"). Під поняттям "пожежа" слід розуміти неконтрольоване горіння, яке спричинило матеріальний збиток. Страхові компанії відшкодовують також збитки, які виникли внаслідок безпосередньої дії вогню (пожежі), а також дії побічних явищ (тиск повітря або газу, тепло, дим) [8,с.213].

У разі страхування майна підприємств вирізняють два типи договорів:

а) страхування від вогню, удару блискавки, вибуху;

б) комплексне або розширене страхування "від вогню та інших випадків", яке включає, крім ризиків пожежі і вибуху, додатково такі страхові події: землетрус; зсув; обвал; буря; ураган; повінь; град, злива; осідання ґрунту; затоплення; шторм; цунамі; туман; пошкодження майна водою з водопровідних, каналізаційних, опалювальних систем; крадіжки зі зломом (пограбування).

Майно береться під страховий захист також від ризиків, що виникають під час ведення експериментальних та дослідницьких робіт [27,с.305].

Будівлі, споруди та інше майно вважається застрахованим і на той випадок, коли у зв'язку з пожежею або раптовою загрозою стихійного лиха їх необхідно розібрати або перенести на нове місце.

Договір страхування майна, одержаного підприємством за договором майнового найму або прийнятого ним від інших організацій і населення для переробки, ремонту, перевезення, на комісію, зберігання тощо, укладається на повну вартість цього майна на підставі даних бухгалтерського обліку підприємств, яким належить це майно (з вирахуванням зносу) [30,с.105].

При пошкодженні, загибелі або крадіжці майна страхувальник має протягом одного - трьох днів подати заяву про страховий випадок, зазначивши в ній, коли, де, за яких обставин і яке майно загинуло або було пошкоджене чи викрадене. Страхова компанія перевіряє відповідність наведених фактів та умов договору страхування.

Так вирішується питання про наявність страхового чи нестрахового випадку.

2.Сільське господарство - одна з найдавніших, найважливіших і найбільш ризикованих галузей економіки. В Україні на нього покладено завдання дедалі повніше забезпечувати внутрішні потреби країни в сировині і продовольстві та нарощувати відповідні експортні можливості. За належних інвестицій аграрний потенціал України може досягти рівня, достатнього для того, щоб нагодувати більш як половину населення Європи. Фактичні показники - на порядок нижчі [23,с.201-205].

Нині в Україні прискорюється аграрна реформа, стратегічна мета якої - забезпечити повне й надійне продовольче постачання населення, досягти високого експортного потенціалу галузі, відродивши господаря землі й створивши багатоукладний конкурентоспроможний аграрний сектор економіки.

Залучення інвестицій у розвиток сільськогосподарського виробництва безпосередньо залежить і від того, як вирішується проблема зменшення та розподілу ризику товаровиробників.

За правилами добровільного страхування об'єкти страхування розбито на чотири групи [14,с.205].

1. Урожай сільськогосподарських культур і багаторічних насаджень плодоносного віку.

2. Дерева й плодово-ягідні кущі, що зростають у садах, та виноградники. Не приймаються на страхування багаторічні насадження, знос або зрідження яких становить понад 70 %, а також ті що підлягають списанню з балансу.

3. Сільськогосподарські тварини, птиця, кролі, хутрові звірі, сім "і бджіл у вуликах.

4. Будівлі, споруди, сільськогосподарська техніка, об'єкти незавершеного будівництва, передавальні пристрої, силові, робочі та інші машини, транспортні засоби, сировина, матеріали, продукція. Не підлягають страхуванню тимчасові, дуже старі та не придатні для використання будівлі, а також споруди, що перебувають у зоні зсуву, обвалу, повені або іншого стихійного лиха (із моменту відповідного оголошення, зробленого органами влади, гідрометеослужбою і т. ін.). Не є об'єктом страхування ділова деревина та дрова на лісосіках і під час сплаву, документи, цінні папери, готівка.

Страховими подіями за цим видом страхування можуть бути:

- вимерзання озимих культур і багаторічних сіяних трав посіву минулих років;

- градобій, злива, буря, ураган або затоплення посівів (якщо воно є наслідком стихійного лиха);

- вогонь на пні колосових таанших сіяних культур.

паводку, землетрусу, бурі, урагану, смерчу, зливи, граду, зсуву, обвалу, селю, затоплення, у тому числі через аварії комунікаційних мереж.

3. В Україні зазначений вид страхування лише починає розвиватися. Створюються та вдосконалюються належні правила страхування, розробляються та вводяться в дію відповідні законодавчі й нормативні акти з цього питання. Нині страхування технічних ризиків в Україні здійснюється як страхування майнових інтересів під час виконання будівельно-монтажних робіт і охоплює розглянуті далі галузі страхування [7,с.95-102].

Майнове страхування, яке поширюється на такі об'єкти страхування:

- продукцію будівельно-монтажних та інших робіт, прямо пов'язаних з будівництвом, реконструкцією та капітальним ремонтом;

- продукцію пусконалагоджувальних робіт;

- будівельні машини, а також засоби та обладнання для виконання монтажу;

- обладнання будівельного майданчика;

- будови та споруди, які реконструюються або капітально ремонтуються.

Страхування - відповідальності перед третіми особами.

Якщо під час будівництва об'єкта переважають (за обсягом та вартістю) будівельні ризики, то вибирають страхування будівельного підприємця від усіх ризиків. Якщо при технічному спорудженні, в якому використовуються попередньо виготовлені або готові пристрої, наприклад верстати, переважають монтажні ризики, то укладаються договори страхування всіх монтажних ризиків. Страхування машин, а також електронних пристроїв відбувається вже у процесі експлуатації об'єкта.

Страхування будівельного підприємця від усіх ризиків.

Страхування будівельного підприємця від усіх ризиків є одним з основних і найпоширеніших видів страхування технічних ризиків. Це страхування всіх видів будівельних об'єктів, у рамках якого надається страховий захист як від збитків, завданих будівельному об'єкту, спорудам на будівельному майданчику і/або будівельним машинам, так і від претензій третіх осіб внаслідок матеріального збитку або тілесного ушкодження, пов'язаних з будівництвом об'єкта [27,с.254].

Страхувальниками можуть бути:

- забудовники;

- будівельні підприємці, що здійснюють проект, включаючи підрядчиків.

Об'єкти страхування. У рамках страхування будівельного підприємця від усіх ризиків можуть бути застраховані будь-які об'єкти будівництва, наприклад:

- житлові будинки та конторські будівлі, лікарні, школи, театри;

- промислові споруди, електростанції;

- дорожні та залізничні об'єкти, аеропорти;

- мости, дамби, греблі, тунелі, іригаційні та дренажні споруди, канали, порти.

До страхових ризиків, як правило, належать:

- пожежа, вибух, удар блискавки, падіння літальних апаратів, збитки, до яких призвела дія води або інших засобів, що використовувались для гасіння пожежі;

- паводок, повінь, затоплення, дощ, сніг, лавина, підводний землетрус;

- бурі всіх видів;

- землетрус, опускання ґрунту, зсув, обвал;

- злом, крадіжка;

- будь-який брак внаслідок халатності, необачності, необережності, злого наміру [23,с.305-309].

Страхування всіх монтажних ризиків.

Страхування всіх монтажних ризиків, як і страхування будівельного підприємця від усіх ризиків, є досить поширеним видом страхування технічних ризиків. В основу цього виду страхування покладено ідею забезпечення страхувальникові необхідного і якомога повнішого страхового покриття всіх ризиків, які виникають при монтажі машин та механізмів [18,с.170].

Страхуються, як правило, монтаж та пробний пуск усіх видів машин, механізмів та конструкцій, наприклад:

- турбін, генераторів, парових котлів, компресорів двигунів внутрішнього згоряння, електродвигунів, трансформаторів, випрямлячів, комутаційних пристроїв;

- верстатів, насосів, підйомників, кранів, транспортерів, канатних доріг;

- сталевих мостів, повітряних ліній, трубопроводів, ємностей, посудин, друкарських, паперовиробних машин, текстильних верстатів, цехів.

Страховий захист може поширюватися й на такі об'єкти:

- машини, пристрої та обладнання для проведення монтажу, наприклад крани, щогли, лебідки, зварювальні апарати, компресори;

- предмети, що перебувають на монтажному майданчику та взяті на зберігання страхувальником;

- витрати з розчищення території;

- додаткові витрати з оплати наднормових робіт, робіт у вихідні та святкові дні, перевезення великих за масою вантажів, а в особливих випадках - перевезення вантажу повітряним транспортом (але всі ці витрати мають бути безпосередньо пов'язані з ліквідацією збитку, що підлягає відшкодуванню);

- відповідальність, тобто претензії третіх осіб, що виникли в результаті матеріального збитку або тілесного ушкодження, пов'язаних з виконанням монтажних робіт, за які страхувальник згідно із законодавством може нести відповідальність. Претензії робітників та службовців, зайнятих монтажними роботами, не приймаються (вони регулюються в рамках страхування від нещасних випадків) [19,с.250].

Страхування всіх монтажних ризиків забезпечує досить повне страхове покриття. Усі збитки, що спричинюються застрахованим предметам протягом дії договору страхування внаслідок аварійної (несподіваної) події, підлягають відшкодуванню, якщо лише вони не пов'язані з винятками, зазначеними в полісі. До страхових ризиків, як правило, належать:

- пожежа, вибух, удар блискавки, падіння літальних апаратів, збитки, до яких призвела дія води або інших засобів, що використовувалася для гасіння пожежі;

- паводок, повінь, затоплення, дощ, сніг, лавина, підводний землетрус;

- бурі всіх видів;

- землетрус, опускання ґрунту, зсув, обвал;

- злом, крадіжка;

- помилки під час монтажу;

- халатність, необачність, необережність, злий намір;

- коротке замикання, надмірна напруга, електричні дуги;

- підвищений і знижений тиск, пошкодження внаслідок дії відцентрової сили;

- інші аварійні події, наприклад пошкодження частинами, що обвалюються чи падають, проникнення чужорідних частинок, збитки, до яких призвели перевезення на монтажному майданчику, тощо [8,с.85-100].

Страхування машин.

Цей вид страхування технічних ризиків є досить динамічним напрямком страхування, розвиток якого пов'язаний з розвитком технологій. Страхування машин набуло поширення у зв'язку з потребою надати підприємствам можливість ефективно захистити дорогі машини, механічне обладнання та установки [3,с.124].

Машини страхуються від пошкодження чи знищення з таких причин:

- помилки в конструкціях та розрахунках, помилки під час монтажу, дефекти лиття та матеріалу;

- помилки в обслуговуванні, недбалість, необережність, злий намір;

- дії відцентрової сили;

- коротке замикання та інші електричні ризики;

- нестача води в парогенераторах;

- фізичний вибух;

- буря, мороз.

для фізичних осіб:

1. Страхування будівель

2. Страхування тварин

3. Страхування домашнього майна

1.Будівлі за ступенем важливості належать до пріоритетного майна. Знищення або пошкодження будь-якої будівлі завдає її власникові величезних збитків. Тому кожний власник будівлі чи будівель повинен заздалегідь подбати про те, щоб у разі виникнення таких збитків мати змогу покрити їх. У пригоді тут можуть стати грошові заощадження та страхування. При цьому страхування має переваги, які полягають у тому, що зобов'язання за договором страхування починають виконуватися з моменту його укладення. А для нагромадження значних заощаджень потрібний тривалий час. Тому страхування будівель відіграє велику роль у захисті економічних інтересів громадян, які можуть зазнати матеріальних збитків унаслідок непередбачуваних подій [5,с.158].

До переліку об'єктів, що підлягають страховому захисту, належать різні споруди: житлові, садові й дачні будинки, господарські (сараї, погреби, гаражі) та зовнішні (тротуари, тераси, огорожі, ворота) будівлі, зведені на постійному місці, у тому числі й ті, під заставу яких страхувальник одержав кредит в установі банку. Одночасно з будівлями приймається на страхування додаткове обладнання до них (газопровід, водяні, газові лічильники, грати на вікнах тощо)[4,с.205].

2.Страхування тварин - вид майнового страхування, який забезпечує страховий захист власникам на випадок загибелі, падежу або вимушеного забою тварин. Нині цей вид страхування не набув належного розвитку на вітчизняному страховому ринку. Але бажання власників тварин заручитися захистом на випадок можливих втрат відкриває широкі можливості для страхових компаній у розвитку такого виду страхування [9,с.65].

Договори добровільного страхування тварин укладаються з фізичними особами, які є власниками тварин.

Ризики, пов'язані зі страхуванням тварин, можна поділити на чотири групи.

1. Страхування на випадок загибелі або падежу тварин від хвороб чи стихійного лиха (повінь, обвал, блискавка, буря, ураган, град, землетрус), дії електричного струму, замерзання, задушення, отруєння травами, укусу змій або отруйних комах, утоплення, попадання під засіб транспорту, попадання в ущелину та інші травматичні пошкодження.

2. Страхування на випадок вимушеного забою тварини, якщо вона травмована через нещасний випадок і це унеможливлює подальше її використання. Або якщо вимушений забій (за розпорядженням спеціаліста ветеринарної служби) пов'язаний із вжиттям заходів, спрямованих на боротьбу з епізоотією або невиліковною хворобою, що також виключає подальшу можливість використання тварини [12, с.256].

3. Страхування на випадок лікування тварини від хвороби чи травми, одержаної внаслідок нещасного випадку. У даному разі йдеться про непрямі збитки у вигляді додаткових витрат на утримання тварини.

Страхуванням охоплена велика рогата худоба, коні, вівці, свині, коти, собаки. Страховики відповідають за збитки, що виникли внаслідок хвороби, викрадення та нещасних випадків. За додаткову страхову премію до обсягу відповідальності страховика можуть бути включені ризики перевезення морським або повітряним транспортом та деякі хірургічні операції. Страхова сума встановлюється в межах ринкової вартості тварин [13,с.135].

3.Для населення давно стали звичними такі складні та цінні побутові предмети, як телевізори, холодильники та інші предмети довгострокового користування. Тому природним є намагання власників домашнього майна захистити себе від будь-яких випадковостей. Вирішити ці проблеми можна за допомогою добровільного страхування домашнього майна.

Страхувальниками домашнього майна можуть бути фізичні особи - власники домашнього майна[12,с.57].

Страхуванням охоплюється різне майно, що належить на праві приватної власності страхувальникові і членам його родини, які разом з ним проживають і ведуть спільне господарство [25,с.221].

1.2 Законодавчі та нормативно-правові матеріали по страхуванню майна

ЗУ «Про страхування» №5 від 10.05.05р. регулює відносини у сфері страхування і спрямований на створення ринку страхових послуг, посилення страхового захисту майнових інтересів підприємств, установ, організацій та фізичних осіб [48].

Згідно ЗУ від 31.05.07р. №1110-V «Про внесення змін до Закону України» «Про страхування» передбачено з дня вступу України у СОТ надання страховикам – нерезидентам права здійснювати на території України страхову діяльність з: перестрахування; страхового посередництва – брокерські та агентські операції стосовно перестрахування, виключно із страхуванням ризиків [55].

Прийняття зазначених змін сприятиме розширенню спектру та підвищенню якості страхових послуг , залученню додаткового капіталу на внутрішній страховий ринок, підвищенню конкуренції на ринку страхових послуг.

Господарський кодекс України від 16.01.2003р. №436-4 зі змінами і доповненнями №549-5(549-16) від 09.01.2008р. згідно до статті 4 цього Закону України для здійснення страхової діяльності підприємству видається ліцензія Міністерства фінансів України (АА №2390448, №239049, №239820).

Кодексом визначаються загальні умови створення підприємства, утворення і використання майна, управління підприємством і самоврядування трудового колективу, а також господарська, економічна і соціальна діяльність підприємства [54].

Згідно ст.68 «Зовнішньоекономічна діяльність підприємства» визначається, що підприємство самостійно здійснює зовнішньоекономічну діяльність, яка є частиною зовнішньоекономічної діяльності України і регулюється законами України, іншими прийнятими відповідно до них нормативно-правовими актами. Підприємство, яке здійснює зовнішньоекономічну діяльність, може відкривати за межами України свої представництва, філії та виробничі підрозділи, утримання яких здійснюється за коштами підприємства.

Ст.388 передбачає, що суб’єкти зовнішньоекономічної діяльності можуть одержувати в іноземних фінансових установах валютні кредити на договірній основі, також якщо у суб’єктів зовнішньоекономічної діяльності, у статутному фонді є частка державного майна, вони можуть укладати кредитні договори з іноземними фінансовими установами лише за згодою Фонду державного майна України.

ЗУ «Про зовнішньоекономічну діяльність» №959-12 від 16.04.91р. (із змінами і доповненнями N 2709-IV( 2709-15 ) від 23.06.2005 )визначається, що страхування зовнішньоекономічних операцій в Україні здійснюється страховими компаніями, а також іншими суб’єктами зовнішньоекономічної діяльності, до статутного предмету діяльності яких входять страхові операції. Страхування зовнішньоекономічних операцій з боку суб’єктів зовнішньоекономічної діяльності здійснюється в Україні на договірних засадах і є добровільним. Страхування зовнішньоекономічних операцій здійснюється в Україні щодо ризиків, які існують у світовій практиці. Страхування експортних кредитів, позичок, інвестицій як на території України, так і за її межами здійснюється спеціалізованим страховим акціонерним товариством [39].

Згідно ЗУ «Про банки і банківську діяльність» ст. 44 передбачається управління ризиками. Банк створює постійно діючий підрозділ з питань аналізуванняу та управління ризиками, що має відповідати за встановлення лімітів щодо окремих операцій, лімітів ризиків контрпартнерів, країн контрпартнерів, структури балансу відповідно до рішень правління (ради директорів) з питань політики щодо ризикованості та прибутковості діяльності [50].

Згідно із Законом України «Про власність» підприємство, має колективну форму власності. Розділ 6 цього Закону врегульовує стосунки з державою через гарантію прав та інтересів, правові й економічні умови діяльності. Описується, який облік повинно вести підприємство і яку звітність воно повинно подавати на розгляд в державні органи управління. У розділі 7 розглядаються правила та умови ліквідації, та реорганізації підприємства [46].

Право колективної власності виникає на підставі: добровільного обєднання майна громадян і юридичних осіб для створення кооперативів, акціонерних товариств, інших господарських товариств і обєднань; передачі державних підприємств в оренду; безоплатної передачі майна державного підприємства у власність трудового колективу, державних субсидій; пожертвувань організацій і громадян, інших цивільно-правових угод.

Відповідно до Закону України «Про господарські товариства» розділ 1(ст.9) товариство має право створювати на території України та за її межами філії та представництва, а також дочірні підприємства. Цей Закон регулює діяльність підприємства, робить її узаконеною, упорядкованою [42].

Згідно зі ст. 10 Закону України від 27.03.91 р. № 887-ХІІ «Про підприємства в Україні» майном підприємства є основні фонди та оборотні кошти, а також інші цінності, вартість яких відображається у самостійному балансі підприємства. Тобто під терміном «майно» слід розуміти будівлі, споруди, обладнання, транспортні засоби, інвентар, сировину, матеріали, товари та інші матеріальні цінності [44].

Відповідно до пп. 5.4.6 п. 5.4 ст. 5 Закону України від 28.12.94 р. № 334/94-ВР «Про оподаткування прибутку підприємств» (у редакції Закону України від 22.05.97 р. № 283/97-ВР) зі змінами та доповненнями (далі – Закон № 334/94-ВР) до складу валових витрат підприємства включаються будь-які витрати зі страхування ризиків загибелі врожаю, транспортування продукції платника податку; цивільної відповідальності, пов'язаної з експлуатацією транспортних засобів, що перебувають у складі основних фондів платника податку; екологічної та ядерної шкоди, що може бути завдана платником податку іншим особам; майна платника податку; кредитних та інших комерційних ризиків платника податку, за винятком страхування життя, здоров'я або інших ризиків, пов'язаних з діяльністю фізичних осіб, що перебувають у трудових відносинах з платником податку, обов'язковість якого не передбачена законодавством, або будь-які витрати зі страхування сторонніх фізичних чи юридичних осіб [37].

Законом України від 10.04.92 р. № 2269-ХІІ «Про оренду державного та комунального майна» (зі змінами та доповненнями) (далі – Закон № 2269-ХІІ) передбачено, що до істотних умов договору оренди належить, зокрема, умова стосовно страхування орендарем взятого ним в оренду майна. При цьому згідно зі ст. 12 цього Закону договір оренди вважається укладеним з моменту досягнення домовленості з усіх істотних умов i підписання сторонами тексту договору [36].

Статтею 24 Закону № 2269-ХІІ визначено, що ризик випадкової загибелі чи пошкодження об'єкта оренди несе орендодавець, якщо інше не встановлено договором оренди. Орендоване майно страхується орендарем на користь того учасника договору оренди, який бере на себе ризик випадкової загибелі чи пошкодження об'єкта оренди.

Отже, чинним законодавством установлено, що державне або комунальне майно може надаватися в оренду тільки за умови обов'язкового укладання орендарем договору страхування від ризику випадкової загибелі або пошкодження такого майна.

Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001р. №2658-3(зі змінами та доповненнями) визначає правові засади здійснення оцінки майна, майнових прав та професійної оціночної діяльності в Україні, її державного та громадського регулювання, забезпечення створення системи незалежної оцінки майна з метою захисту законних інтересів держави та інших суб’єктів правовідносин у питаннях оцінки майна, майнових прав та використання її результатів [41].

Згідно цього Закону ст.3 оцінка майна, майнових прав (далі — оцінка майна) — це процес визначення їх вартості на дату оцінки за процедурою, встановленою нормативно-правовими актами, зазначеними в статті 9 цього Закону (далі — нормативно-правові акти з оцінки майна), і є результатом практичної діяльності суб’єкта оціночної діяльності.

У цьому Законі майном, яке може оцінюватися, вважаються об’єкти в матеріальній формі, будівлі та споруди (включаючи їх невід’ємні частини), машини, обладнання, транспортні засоби тощо; паї, цінні папери; нематеріальні активи, в тому числі об’єкти права інтелектуальної власності; цілісні майнові комплекси всіх форм власності [41].

Статтею 9 Закону №2658-3 оцінка майна є обов’язковими до виконання суб’єктами оціночної діяльності під час проведення ними оцінки майна всіх форм власності та в будь-яких випадках її проведення.У разі провадження спільної господарської діяльності оцінка частки майна, яке вноситься іноземним суб’єктом господарювання, проводиться відповідно до нормативно-правових актів з оцінки майна, визначених цим Законом [41].

У Законі України «Про інвестиційну діяльність» від 18.09.1991р. №1561-12 (зі змінами та доповненнями) визначається загальні правові, економічні та соціальні умови інвестиційної діяльності на території України [38].

Він спрямований на забезпечення рівного захисту прав, інтересів і майна суб’єктів інвестиційної діяльності незалежно від форм власності, а також на ефективне інвестування народного господарства України, розвитку міжнародного економічного співробітництва та інтеграції.

Стаття 1 Закону №1561-12 голосить, що інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект.Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

- майнові права інтелектуальної власності;

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права [38].

Цивільний Кодекс України із змінами і доповненнями, внесеними Законами України від 19.06.2003р. №980-4 регулює особисті немайнові та майнові відносини, засновані на юридичній рівності, майновій самостійності їх учасників. Згідно ст.1 до майнових відносин, заснованих на адміністративному або іншому владному підпорядкуванні однієї сторони другій стороні, а також до податкових, бюджетних відносин цивільне законодавство застосовується, якщо інше не встановлено законом [45].

Положення цього Кодексу застосовуються до врегулювання відносин, які виникають у сферах використання природних ресурсів та охорони довкілля, а також до трудових та сімейних відносин, якщо вони не врегульовані іншими актами законодавства.Законом можуть бути передбачені особливості регулювання майнових відносин у сфері господарювання.

Закон України«Про мораторій на відчуження майна, яке перебуває у володінні Федераціїпрофесійних спілок України» №21,ст..286 від 22.02.2007р. спрямований на усунення порушень при відчуженні та недопущення відчуження майна санаторно-курортного, туристичного та фізкультурно-спортивного призначення, що утворилося протягом багатьох років за рахунок коштів держави, підприємств та трудящих і яке зараз перебуває у володінні Федерації професійних спілок України [53].

В статті 2 цього Закону під відчуженням майна розуміється укладення та виконання договорів купівлі-продажу, застави, іпотеки, внесення його до статутних капіталів (фондів) суб'єктів господарювання, інших цивільно-правових правочинів, які передбачають перехід права власності до інших юридичних та фізичних осіб.

Закон України «Про оренду державного та комунального майна» №2270-12 від 10.04.97р. (із змінами, внесеними згідно із Законом) регулює організаційні відносини, пов'язані з передачею в оренду майна державних підприємств та організацій, підприємств, заснованих на майні, що належить Автономній Республіці Крим або перебуває у комунальній власності (далі - підприємства), їх структурних підрозділів; майнові відносини між орендодавцями та орендарями щодо господарського використання державного майна [40].

Згідно Закону України «Про приватизацію державного майна» №2164-12 від 04.03.2002р.(зі змінами) регулює правові, економічні та організаційні основи приватизації державного майна та майна, що належить Автономній

Республіці Крим, з метою створення багатоукладної соціально-орієнтованої ринкової економіки України [43].

Закон України «Про державну реєстрацію об’єктів нерухомого майна та прав на них» №1175 від 28.09.2004р. визначає правові, економічні, організаційні засади здійснення державної реєстрації об’єктів нерухомого майна та прав на них і спрямований на забезпечення визнання і захисту державою цих прав, створення умов для функціонування ринку нерухомого майна, виходячи з принципу рівноправності всіх форм власності [47].

Згідно Закону України «Про діяльність з нерухомістю» №3752 від 11.07.2006р. визначаються умови та правові засади здійснення діяльності з нерухомістю.За ст.2 цього Закону нерухомим майном визначаються земельні ділянки, житлові й нежитлові будинки, споруди . Відчуження майна без експертизи забороняється [51].

Закон України «Про податок на майно фізичних осіб» (№3007) від 15.01.2007 року. передбачає збільшення надходжень до місцевих бюджетів. Органи місцевого самоврядування можуть встановлювати ставки податку в визначених граничних межах у залежності від типу використання майна та за іншими критеріями.Згідно ст.2 платниками податку є фізичні особи – власники майна, що вважається об’єктом оподаткування згідно з цим Законом. Платником податку щодо спільного майна за домовленістю власників такого майна може бути одна з таких осіб, про що повідомляється державний податковий орган за місцезнаходженням майна у порядку, встановленому центральним податковим органом, до початку податкового періоду[52].

При здійсненні зовнішньоекономічної діяльності НАСК «Оранта» здійснює міжнародні розрахунки. При цьому НАСК «Оранта» керується наступними правовими нормативними актами:

- Закон України «Про державне мито» №2705-4 від 23.06.2005р. визначає основні положення платників державного мита. Платниками державного мита на території України є фізичні та юридичні особи за вчинення в їхніх інтересах дій та видачу документів, що мають юридичне значення, уповноваженими на те органами [49].

- Закон України «Про єдиний митний тариф» (зі змінами) №3351-4 від 17.03.2008р. визначає порядок формування та застосування Єдиного митного тарифу України при ввезенні на митну територію України та вивезенні за межі цієї території товарів та інших предметів[59].

Указом Президента України № 122від 14 лютого 2008 року «Про оренду комунального майна» розглядається перелік суб’єктів господарювання, яким дозволено у 2008 році отримувати в оренду комунальне майно не на конкурсних засадах, для забезпечення можливості для населення країни придбавати продовольчі та непродовольчі товари першої необхідності поряд з власним житлом [56].

У листі Кабінету міністрів «Про затвердження положення про умови укладення договору про організацію продажу майна, що перебуває у державній власності» №1672 від 17.10.2008р. визначається процедура укладення договору між фондом державного майна і юридичними особами, які мають право виконувати послуги з організації продажу об’єктів приватизації, що перебувають у державній власності [58].

У Законі України «Про ліцензування певних видів господарської діяльності» №2454 від 08.05.2008р. розглядаються види господарської діяльності, які підлягають ліцензуванню, шляхом включення до нього ввезення та реалізації товарів, що використовувалися[60].

Положення про порядок визначення та застосування способів приватизації щодо об’єктів малої приватизації, затверджене наказом Фонду державного майна України №1511 від 15.02.2008 р. розглядає заяви на включення об’єкта до переліку об’єктів, які підлягають приватизації з метою створення соціальної ринкової економіки [57].

Аналізування законодавчої та нормативної бази за проблемою майнового страхування в зовнішньоекономічній діяльності Стрийського міського відділення НАСК «Оранта» наведено у додатку Б.

Р ОЗДІЛ 2. АНАЛ І ТИКО-РЕКОМЕН ДАЦІЙНА ЧАСТИНА

2.1 Характеристика діяльності Стрийського міського відділення НАСК «Оранта»

Місія в Стрийському міському відділенні НАСК «Оранта» –бути універсальною страховою компанією, що лідирує на всіх сегментах страхового ринку, орієнтованою на максимальне задоволення потреб страхувальників і надання послуг високої якості [35].

Стрийське міське відділення НАСК «Оранта» - найбільше відділення, що надає страховий захист майнових інтересів громадян і юридичних осіб, а також здійснює фінансову діяльність з метою одержання прибутку в інтересах акціонерів, що забезпечує її працівникам умови для творчої перспективної роботи, ріст їхнього професіоналізму і добробуту.

Компанія НАСК «Оранта» Стрийського міського відділення є юридичною особою і фінансовою установою, яка здійснює свою діяльність на підставі та згідно із законодавством України, Статутом та іншими документами, які затверджуються в порядку.

Фінансовою діяльністю компанії є діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства, в тому числі грошових вкладень у депозити банків, придбання та відчуження акцій, облігацій та інших цінних паперів [28,с.202].

Дана компанія має самостійний баланс, поточні, вкладні та інші рахунки у банківських установах. Вона може відкривати рахунки в банківських установах інших держав у порядку, передбаченому законодавством України. Ці рахунки відкриваються в національній та іноземній валютах для здійснення розрахункових операцій.

Стрийське міське відділення НАСК «Оранта» спеціалізується на таких видах діяльності:

- Автотранспорт;

- “Зелена Картка”;

- Майно фізичних та юридичних осіб;

- Вантажі;

- Медичне;

- Нещасних випадків;

- Відповідальності перед третіми особами.

НАСК «Оранта» Стрийського міського відділення - лідируюча компанія. Вона займає перше місце за обсягом зібраних страхових платежів, за здійсненнями страховими виплатами.

2.2 Аналізування фінансового стану Стрийського міського відділення НАСК «Оранта»

Головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов. Крім аналізуванняу платоспроможності підприємства слід також звернути увагу на аналізування його ліквідності [2,с.126].

Ліквідність – це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. [4,с.250].

З метою оцінки ліквідності балансу активи та пасиви підприємства необхідно згрупувати в залежності від рівня ліквідності.

Таблиця 2.2.1

Групування активів підприємства

| Групи | Умовне позначення | Сума рядків балансу | Характеристика |

| Високо-ліквідні | А1 | Р220-Р240 | Грошові кошти і поточні фінансові інвестиції |

| Швидко-ліквідні | А2 | Р150-Р210 | Дебіторська заборгованість, яка буде погашена за умовами договорів |

| Повільно-ліквідні | А3 | Р100-Р140, Р250 | Запаси (сировина й матеріали, незавершене виробництво тощо) та інші оборотні активи (зокрема, дебіторська заборгованість, строк сплати якої минув) |

| Важко-ліквідні | А4 | Р080 | Активи, що передбачено використовувати більше одного року (або операційного циклу, якщо він перевищує рік) |

Таблиця 2.2.2

Групування зобов’язань підприємства

| Групи | Умовне позначення | Сума рядків балансу | Характеристика |

| Найбільш термінові | П1 | Р530-Р610 | Поточні зобов’язання за розрахунками |

| Коротко-строкові | П2 | Р500-Р520 | Короткострокові кредити та позикові кошти |

| Довго-строкові | П3 | Р480 | Довгострокові зобов’язання |

| Постійні | П4 | Р380, Р430 | Зобов’язання перед власниками з формування власного капіталу |

Зведемо всі активи і пасиви в таблицю 2.2.3.

Таблиця 2.2.3.

Класифікація активів та пасивів

| Активи | Умовні позначення | Пасиви | Умовні позначення | |||||||||

| 2005р. | 2006р. | 2007р. | 2005р. | 2006р. | 2007р. | |||||||

| 2223 | 548 | 1360 | А1 | 3289,1 | 6792 | 10753,1 | П1 | |||||

| 5648 | 954 | 5170 | А2 | 0 | 0 | 0 | П2 | |||||

| 1027 | 1219 | 1688 | А3 | 0 | 0 | 2650 | П3 | |||||

| 7751 | 13866 | 22599 | А4 | 10675,9 | 9794,75 | 14828,9 | П4 | |||||

Для оцінки реального ступеня ліквідності підприємства необхідно провести аналізування ліквідності балансу.

У практиці фінансового аналізування на підприємствах використовують такі коефіцієнти ліквідності:

1.Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів до поточних зобов’язань.

Каб.л.2005р.= 2223/(3289,1+0)=0,68;

Каб.л.2006р.=548/(6792+0)=0,08;

Каб.л.2007р.= 1360/(10753,1+0)=0,31;

Цей коефіцієнт характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість. У 2007р. він становить 0,31, оскільки збільшилися грошові кошти в національній валюті.

2.Коефіцієнт швидкої ліквідності визначається відношенням суми швидко ліквідних та високоліквідних активів до суми найбільш термінових та короткострокових зобов’язань.

Кш.л.2005р.=(2223+5648)/(3289,1+0)=2,39;

Кш.л.2006р.=(548+954)/(6792+0)=1,22;

Кш.л.2007р.=(1360+5170)/(10753,1+0)=1,61;

Коефіцієнт швидкої ліквідності показує, яка частина поточних активів з відрахуванням запасів і дебіторської заборгованості покривається поточними зобов’язаннями.

Отже, НАСК «Оранта» Стрийського міського відділення здатна повністю перетворити свої активи в грошові кошти для покриття боргових зобов’язань і відповідно може своєчасно задовольнити платіжні зобов’язання, оскільки розрахункові коефіцієнти ліквідності відповідають нормативам.

Для визначення платоспроможності підприємства визначають такі показники, як:

1.Коефіцієнт покриття визначається як відношення суми оборотних коштів до загальної суми поточних зобов’язань за кредитами банку, інших позичкових коштів і розрахунків за кредиторами.

Кп.2005р.=( 2223+5648+1027)/ (3289,1+0)=2,71;

Кп.2006р.= .=(548+954+1219)/ (6792+0)=2,40;

Кп.2007р.=(1360+5170+1688)/ (10753,1+0)=2,71;

Цей показник характеризує достатність оборотних коштів підприємства для погашення своїх боргів.

2. Поточна платоспроможність визначається як різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов’язань.

Пп.=А1+А2+А3+А4+А5-П,

де А1-довгострокові інвестиції інших підприємств;

А2-інші фінансові інвестиції;

А3-поточні фінансові інвестиції;

А4-грошові кошти в національній валюті;

А5-грошові кошти в іноземній валюті;

П-підсумок 4-го розділу пасиву балансу

Пп.2005р.=0+0+0+2223+0-3289,1=-1066,1;

Пп.2006р.=0+0+0+548-6792=-6244;

Пп.2007р.=0+0+0+1360-10753,1=-9393,1;

3.Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості і визначається за формулою:

Кзвз=(Вк-А(1))/А(2),

де Вк – власний капітал;

А(1), А(2) – підсумки 1-го і 2-го розділу активу балансу.

Кзвз2005р.=(7938-6751)/6313=0,13;

Кзвз2006р.=(4418,25-3866)/2721=3,47;

Кзвз2007р.=(9948-2599)/5633=2,25;

Фінансова стійкість – це стан майна підприємства, що характеризує його стабільну платоспроможність. З даного визначення можна зробити висновок, що важливими критеріями для кредиторів будуть показники фінансової стійкості.

Фінансова стійкість є наслідком стабільного перевищення прибутків над витратами.

Фінансову стійкість підприємства характеризують наступні показники:

1.Коефіцієнт автономії(фінансової незалежності) визначається як відношення власного капіталу до підсумку балансу:

Ка2005р.=6938/14064=0,51;

Ка2006р.=4418,25/16587=0,45;

Ка2007р.=9948/28232=0,37;

За рекомендованим значенням найкращий показник фінансової незалежності спостерігався у 2005році і становив 0,51. Це свідчить про те, що залежність підприємства від джерел фінансування є досить високою.

2.Коефіцієнт фінансової залежності розраховується як відношення підсумку балансу до власного капіталу.

Кз2005р.=14064/6938=2,03;

Кз2006р.=16587/4418,25=3,75;

Кз2007р.=28232/9948=2,84;

Як бачимо, найменша сума вартості майна, яка припадає на 1грн. власних коштів становить за 2005р.-2,03, а найбільша за 2006р.-3,75.

3.Коефіцієнт фінансової стійкості визначається як відношення власного капіталу до залученого капіталу.

Кф.с.2005р.=6938/3289,1=2,11;

Кф.с.2006р.=4418,25/6792=0,65;

Кф.с.2007р.=9948/13403,1=0,74;

Як видно з розрахунків, фінансово стійким було підприємство у 2005р., де коефіцієнт фінансової стійкості рівний 2,11 і у 2007р. коефіцієнт фінансової стійкості рівний 0,74, це зумовлено збільшенням власного капіталу підприємства.

4.Коефіцієнт концентрації залученого капіталу обчислюється як відношення залученого капіталу до підсумку балансу

Кк.з.к.2005р.=3289,1/14064=0,23;

Кк.з.к.2006р.=6792/16587=0,41;

Кк.з.к.2007р.=13403,1/28232=0,47;

Коефіцієнт концентрації залученого капіталу характеризує частку залученого капіталу в загальній сумі капіталу підприємства. Найкращим є показник за 2005р. і 2006р., оскільки нормативне значення цього коефіцієнта є <0,5.

5.Коефіцієнт маневреності власного капіталу – це відношення власних оборотних коштів до власного капіталу.

Км.в.к.2005р.=(6938-751)/6938=0,11;

Км.в.к.2006р.=(4418,25-3866)/4418,25=2,14;

Км.в.к.2007р.=(9948-2599)/9948=1,27;

Коефіцієнт маневреності робочого капіталу характеризує частку запасів у власних обігових коштах, обмежує свободу маневру власними коштами.

6.Коефіцієнт забезпечення власними оборотними засобами визначається як відношення власних оборотних коштів до власного капіталу.

Кз.воз2005р.=(6938-751)/6313=0,98;

Кз.воз2006р.=(4418,25-3866)/2721=0,21; Кз.воз2007р.= (9948-2599)/5633=1,31;

7.Коефіцієнт довгострокових зобов’язань – це відношення довгострокових зобов’язань до позикового капіталу.

Кдз2005р.=0;

Кдз2006р.=0;

Кдз2007р.=2650/(2650+10753,1)=0,21;

Коефіцієнт довгострокових зобов’язань визначає частину довгострокових зобов’язань в загальній сумі джерел формування. Коефіцієнт довгострокових зобов’язань рівний 0, оскільки довгострокові зобов’язання за 2005р., 2006р., рівні 0, а за 2007р. становлять 0,21.

8.Коефіцієнт поточних зобов’язань визначається відношенням поточних зобов’язань до позикового капіталу.

Кпз2005р.=3289,1/(3289,1+0)=1;

Кпз2006р.=6792/(0+6792)=1;

Кпз2007р.=10753,1/(2650+10753,1)=0,81;

За рекомендованим значенням коефіцієнт поточних зобов’язань, відповідає нормативам.

9.Коефіцієнт страхування бізнесу показує суму капіталу, який зарезервовано підприємством на кожну гривню майна і визначається як відношення резервного капіталу до валюти балансу.

Ксб2005р.=3550/14064=0,25;

Ксб2006р.=3550/16587=0,21;

Ксб2007р.=5550/28232=0,22;

Аналізування фінансової стійкості Стрийського міського відділення НАСК «Оранта» наведено у додатку В.

Для аналізування у виробничо-господарської діяльності Стрийського міського відділення НАСК «Оранта» важливі такі показники, як статутний капітал, активи, страхові показники та інші. Дані показники НАСК «Оранта» наведемо у таблиці 2.2.3.

Таблиця 2.2.3.

Основні показники виробничо-господарської діяльності НАСК «Оранта» за 2005-2007рр., тис. грн.

| Показники | 2005р. | 2006р. | 2007р. |

| Статутний фонд | 2230 | 3020 | 3240 |

| Власний капітал | 6938 | 4418 | 9948 |

| Загальна сума активів | 14064 | 16587 | 28232 |

| Гарантійний фонд | 434 | 616 | 7504 |

| Страхові резерви | 48400 | 53700 | 54600 |

На основі звіту про фінансові результати за 2005р., 2006р., та 2007р. проаналізуємо діяльність Стрийського міського відділення НАСК «Оранта». Розрахуємо аналітичні показники рентабельності підприємства. Показники рентабельності – фінансові показники, що характеризують прибутковість роботи компанії. Як правило, всі показники рентабельності відображають відношення чистого або операційного прибутку компанії до того або іншого параметра її діяльності.

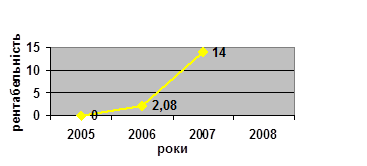

1.Рентабельність продукції розраховується як відношення валового прибутку до собівартості реалізованої продукції.

Рпр.2005р=0%;

Рпр.2006р=(2197,3/1057,2)*100%=2,08%;

Рпр.2007р.=(4200,4/300)*100%=14%

Зміну рентабельності продукції зобразимо на рис.2.2.1.

Рис.2.2.1 Динаміка рентабельності продукції за 2005-2007роки

Як видно з рис.2.2.1 прибуток в результаті реалізації продукції на 1 грн. понесених витрат за 2007р. порівняно з 2006р.зріс.

2.Рентабельність операційної діяльності визначається як відношення прибутку від операційної діяльності до витрат від операційної діяльності.

Роп.2005р.=0;

Роп2006р.=3450/(1057,2+4350,4+3542,8+2334,7)*100%=31%;

Роп2007р.=0;

3.Рентабельність звичайної діяльності розраховується як відношення фінансового результату від звичайної діяльності до витрат від звичайної діяльності.

Рзв.2005р.=0;

Рзв.2006р.=4332,4/(1057,2+4350,4+3542,8+2334,7+878,5)*100%=36%;

Рзв.2007р.=2420/(300+888,8+522,6+900)*100%=93;

Рентабельність за 2007рік свідчить про збільшення прибутку від звичайної діяльності порівняно із 2005р. та 2006р.

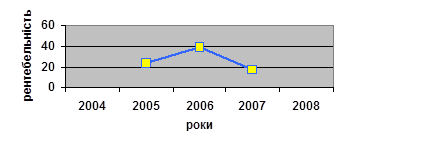

4.Рентабельність власного капіталу обчислюється, як відношення прибутку до оподаткування до середньорічної вартості капіталу.

Рв.к.2005р.=(2420/((3323,65+6938)*0,5)*100%=24%;

Рв.к.2006р.=(4332,4/((6938+4418,25)*0,5)*100%=39%;

Рв.к.2007р.=(2420/((4418,25+9948)*0,5)*100%=17%;

Зміну рентабельності власного капіталу відобразимо на рис.2.2.2

Рис.2.2.2 Динаміка рентабельності власного капіталу

Як бачимо з рис.2.2.2. найбільша рентабельність власного капіталу спостерігалась у 2006 році, а найменша у 2007р.

5.Рентабельність залученого капіталу розраховується як відношення прибутку до оподаткування до середньорічних довгострокових та поточних зобов’язань.

Рз.к2005р.=0;

Рз.в.2006р.=(4332,4/((3289,1+6792)*0,5))*100%=86%;

Рз.в.2007р.=(2420/((2650+0)*0,5)+((6792+10753,1)*0,5))*100%=24%;

Рентабельність залученого капіталу характеризує ефективність використання залученого капіталу підприємства. Найбільша рентабельність спостерігалася у 2006р, а найменша-2005р.

6. Валова рентабельність продажу продукції визначається як відношення валового прибутку до чистого доходу від реалізації.

Рв.п.п.2005р.=0;

Рв.п.п.2006р.=2197,3/6254,5*100%=35%;

Рв.п.п.2007р.= 4200,4/4200,7*100%=99%;

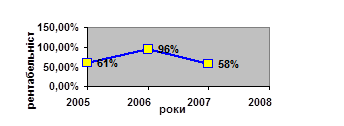

7. Рентабельність активів розраховується відношенням прибутку до оподаткування до середньорічної вартості активів.

Ра.2005р.=(2420/((1632+6313)*0,5))*100%=61%;

Ра.2006р.=(4332,4/((6313+2721)*0,5))*100%=96%;

Ра.2007р.=(2420/((2721+5633)*0,5))*100%=58%;

Зміну рентабельності активів відобразимо на рис.2.2.3.

Рис. 2.2.3 Динаміка рентабельності активів

На рис.2.2.3 зображено динаміку рентабельності активів. Рентабельність активів характеризує здатність керівництва компанії ефективно використовувати її активи для отримання прибутку.

2.3 Оцінка стану та перспектив розвитку страхування майна в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта»

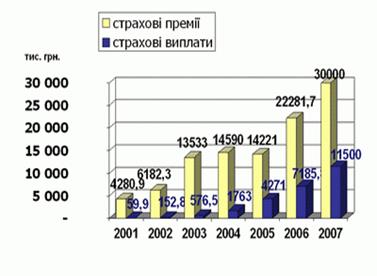

Діяльність Стрийського міського відділення НАСК «Оранта» можна характеризувати на основі багатьох показників. Щоби наочно зобразити динаміку функціонування компанії, нижче подано графічні зображення діяльності Стрийського міського відділення НАСК «Оранта» у період від 2001 до 2007 років.

Рис.2.3.1 Збір страхових премій по відношенню до страхових виплат в динаміці 2001 – 2007рр.

Із цього графіка видно, що розмір страхових премій за період від 2001 до 2007 року зріс практично у сім разів, тоді як розміри страхових виплат збільшилися майже у 192 рази. Це свідчить про високі темпи розвитку діяльності компанії, підвищення довіри до неї населення країни.

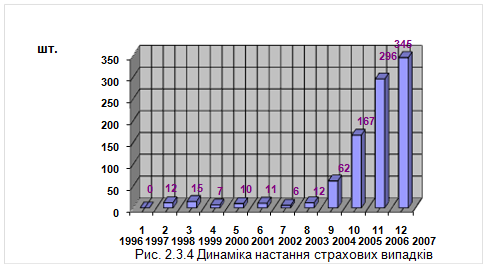

Фінансова стійкість страхового бізнесу компанії характеризується як кількістю договорів, так і рівнем диверсифікації портфеля страхових премій і страхових платежів. Перший показник у Стрийського міського відділення НАСК «Оранти» покращав - кількість договорів страхування в т.ч., як було відмічено вищим, збільшилося з 4.72 тис. до 9.22 млн., а про другому показнику можна судити по структурі страхових премій і виплат (див.рис.2.3.2), яка говорить про диверсифікацію рисок, з якими працює компанія.

Зважаючи на показники статистики, які свідчать, що обсяги страхових зборів по страхуванню майна є достатньо високими, можна зробити висновок, що цей канал реалізації страхових продуктів є досить прибутковим.

Усі вміння та навички реалізуються також на зовнішньоекономічній діяльності. Страхування зовнішньоекономічної діяльності (ЗЕД) пов'язане з обслуговуванням специфічних страхових інтересів експортерів та імпортерів товарів і послуг.

На ефективність діяльності Стрийського міського відділення НАСК «Оранта» безперечно впливає кадровий склад компанії. Проводячи грамотну кадрову політику страхова компанія робить вклад у свій розвиток і розширення, оскільки грамотні спеціалісти сприяють збільшенню ефективності діяльності організації. Успішна діяльність Товариства значною мірою обумовлена високим професійним рівнем її працівників, новітніми технологіями управління персоналом, подальшим удосконаленням організаційної структури та оптимізації чисельності співробітників.

Будучи найбільшим страховиком в Україні за розміром філіальної мережі і досвідом ведення страхової справи - Стрийського міського відділення НАСК «Оранта» є провідною компанією на тому, що росте страховому ринку країни. За такими показниками як валюта балансу, зібрані страхові платежі, виплачені страхові відшкодування і страхові резерви компанія займає лідируючі позиції в різноманітних оглядах страхових компаній.

2.4 Визначення проблем та шляхів їх розв’язання при здійсненні майнового страхування в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта»

При здійсненні майнового страхування в умовах зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта» я виділила ряд проблем,пов’язаних з цим видом.

Проблеми страхування майна на сучасному етапі розвитку:

- відсутність широкомасштабної роз’яснювальної роботи з питань страхування серед населення і в першу чергу серед потенційних страхувальників в СМВ НАСК «Оранта»;

- недостатня кваліфікація кадрів в СМВ НАСК «Оранта»;

- недосконале створення страхового продукту майнового страхування на зовнішньоекономічному рівні;

1.Шляхами вирішення проблеми, щодо роз’яснювальної роботи з питань страхування серед населення є чітка система проведення інформаційно-розяснювальної роботи, в основу якої покладено підхід до різних груп населення. Завдяки такому підходу із загальної кількості населення згруповуються категорії, на які поширюється інформаційна робота.

Зокрема, проводити виїзний прийом в населених пунктах області, організовують зустрічі з трудовими колективами підприємств, організацій, установ та жителями населених пунктів, роз’яснюються наслідки оформлених договорів.

2. Наступною проблемою є недостатня кваліфікація кадрів.

Для покращення роботи кадрів підбирають персонал, відповідно до норм праці, аналізуванняу затрат і ефективності використання робочого часу.

Шляхами вирішення цієї проблеми є підготовка висококваліфікованих кадрів на основі проведення відповідних курсів та тренінгів; розроблення спеціальної внутрішньої освітньої програми, яка дозволить у невеликі строки навчити працівників усім необхідним принципам роботи у страховій справі, що призведе до підвищення кваліфікації кадрів, також потреба удосконалення механізму фінансування якісної освіти та підготовки спеціалістів для конкретних установ, організацій та підприємств; постійне оновлення існуючої бази навчально-методичних матеріалів.

3.Ще однією проблемою при здійсненні майнового страхування НАСК «Оранта» є недосконале створення страхового продукту майнового страхування на зовнішньоекономічному рівні

Вирішенням проблеми є встановлення відповідних умов страхування, які зацікавлять страхувальників; вдосконалення організаційної структури компанії Стрийського міського відділення НАСК «Оранта»; вдосконалення законодавства України в області страхової справи у майбутньому, що дозволить компанії утвердитися на ринку страхових послуг і зайняти ще вищу позицію у загальному рейтингу страхових компаній нашої країни, збільшуючи значимість співпраці з іноземними компаніями в умовах зовнішньоекономічної діяльності, також збільшення фінансової стійкості і платоспроможності призведе до стабільності компанії на ринку. Наприклад, знизити розмір франшизи, надавати знижки клієнтам, які страхують майно.

Проблеми та шляхів їх розв’язання при здійсненні майнового страхування в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта» наведено у додатку Д.

ВИСНОВКИ І ПРОПОЗИЦІЇ

В даній бакалаврській роботі, я досліджувала проблеми страхування майна в зовнішньоекономічній діяльності на прикладі Стрийського міського відділення НАСК «Оранта».

Майнове страхування — галузь страхової діяльності, в якій об'єктом страхового захисту є майно в найрізноманітніших його проявах. До майнового страхування відносять: страхування засобів повітряного, наземного та водного транспорту, страхування вантажів, інших видів майна, страхування фінансових ризиків тощо.

У майновому страхуванні страховий інтерес виявляється у формі відшкодування (компенсації) втрат, пов’язаних із володінням, користуванням, розпорядженням майном. В цьому виді страхування страхувальником може бути лише особа, що має самостійний майновий інтерес у збереженні того або іншого майна. Це може бути власник майна або розпорядник, чи користувач.

В роботі я дала оцінку законодавчій та нормативно-правовій базі за проблемою майнового страхування у зовнішньоекономічній діяльності.

Платоспроможність є показником, який характеризує здатність підприємства відповідати за своїми зобов’язаннями в загальному. Це є більш узагальнюючий показник фінансової стійкості, ніж ліквідність. Із наведених розрахунків коефіцієнтів платоспроможності видно, що вони значно перевищують наведені нормативні значення, а це означає, що досліджувана компанія має високий ступінь платоспроможності та високу можливість швидко і без значних витрат покрити свої зобов’язання. В загальному, судячи із розрахунків, всі показники позитивно збільшилися у 2006 році,порівняно з 2005, проте дещо знизилися у 2007, порівняно з 2006. Коефіцієнт маневреності функціонуючого капіталу знизився у 2006 році порівняно з 2005, що є позитивним значенням, оскільки це вказує на вивільнення тих коштів, які перебували у виробничих запасах, у використання в діяльності.

В цілому, за аналізом даних коефіцієнтів, можна зробити висновок, що дана компанія є фінансово стійкою та платоспроможною на даний період часу. Це позитивний показник,який дає можливість відкриття кредитної лінії у банку.

На основі звіту про фінансові результати за 2005р., 2006р., та 2007р. я аналізувала діяльність в СМВ НАСК «Оранта». Розраховувала аналітичні показники рентабельності підприємства, визначала фінансовий стан за допомогою показників платоспроможності та ліквідності. Показники рентабельності – фінансові показники, що характеризують прибутковість роботи компанії, ліквідності – спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну.

Рентабельністю називають показник рівня доходності за операціями або за будь-яким видом страхування. Рентабельність є відносним показником прибутку, який відображає відношення отриманого ефекту до наявних або використаних ресурсів. Показники рентабельності підприємства доводять, що діяльність страхової компанії є рентабельною і має тенденцію до покращення.

Для покращення фінансового стану Стрийського міського відділення НАСК «Оранта» необхідно збільшити оборотний капітал, стабілізувати перевищення прибутку над витратами,збільшити страхові платежі, відшкодування. Також важливим елементом є канали просування страхових продуктів та вихід на міжнародний рівень.

Схема роботи СМВ НАСК «Оранта» є досить гармонійною, кваліфікованість працівників компанії дозволяє ефективно налагодити трудовий процес, а досвід компанії та прогресивність розвитку дозволяє залучати нових клієнтів для довготривалої співпраці. Вдосконалення законодавства України в області страхової справи у майбутньому дозволить компанії утвердитися на ринку страхових послуг і зайняти ще вищу позицію у загальному рейтингу страхових компаній нашої країни, збільшуючи значимість співпраці з іноземними компаніями в умовах зовнішньоекономічної діяльності.

СПИСОК ВИКОРИСТАНОЇ ЛТЕРАТУРИ

1. Александрова М.М. Страхування: Навчально-методичний посібник.- К.: ЦУЛ, 2002-208с.

2. Артюр Т. М. Стархові послуги: Навч.-метод. посібник для самост. вивч. диск. - К.: КНЕУ, 2000. – 124 с.

3. Базилевич В. Д., Базилевич К. С. Страхова справа. - Товариство "Знання", КОО, 1997. - 216 с.

4. Внукова Н. Н. Практика страхового бизнеса. - К.: Либра, 1994. - 75 с.

5. Временко Л. В. Страхування: теорія та практика: Навчально-методичний посібник /; За загальною редакцією проф.. Внукової Н. М. – Харків: Бурун Книга, 2004. – 376 с.

6. Гвозденко А. А. Финансово-экономические методы страхования: Учебник. - М.: Финансы и статистика, 1998. - 184 с.

7. Гомелля В. Б. Основы страхового дела.,2007 – 350с.

8. Гребельник О.П. Основи зовнішньоекономічної діяльності / 3-те видання перероблене та доповнене:Підручник- центр учбової літератури /;2008.-230с.

9. Данилів О. М. Основи зовнішньоекономічної діяльності / Опорний конспект лекцій для студентів з напряму «Менеджмент» професійного спрямування «Менеджмент зовнішньоекономічної діяльності» для студентів денної та заочної форми. Київ, 2003.

10. Дацій Н. В. Страхування: Навчальний посібник. – Запоріжжя: ГУ «ЗІДМУ», 2005. – 148 с.

11. Дідівський О.В. Зовнішньоекономічна діяльність підприємства / Київ:Знання /;2007-462с.

12. Дєєва Н. М., Дедіков О. І. Фінансовий аналіз. Навчальний посібник. – К.: Центр учбової літератури, 2007. – 328 с.

13. Євтух О.О. Нерухомість як об'єкт оцінки: сутність і класифікація // Актуальні проблеми економіки.- 2005.- № 3.- C.90-97.

14. Залєтов О. М. Державна політика на страховому ринку // Фінанси України. - 2001 №11.

15. Замков О.М. Страхування: Навчальний посібник / за редакцією д.е.н. О.О. Слюсаренко – К.: Міжнародна агенція «Bee Zonc», 2003-320с.

16. Заруба О. Д. Основи страхування. Посібник - К.: Українсько-фінський інститут менеджменту і бізнесу, 1995. - 180 с.

17. Заруба О. Д. Страхова справа: Підручник. - К.: Товариство «Знання», КОО, 1998. - 321с.

18. Кашенко О. Л., Борисова В. А. Соціально-економічні основи страхування. Навчальний посібник. Суми: Університетська книга, 1999. - 252 с.

19. Котик З. О. Нерухоме майно та методи його оцінки. — Л.: Каменяр, 2002. — 95 с.

20. Кривошпик Т.Д. Страхування майна громадян.: К., КНЕУ, 1998. – С. 303-326.

21. ЛаріоноваЛ. Страховий ринок в Україні: Яким йому бути? // Фінанси України. - 1996. - № 8. - С. 99 - 101.

22. Марчук Є.К. Про розвиток страхового ринку // Україна-Business. - № 34. - 1995. - С. 1-2.

23. Мортиков В. В. Ризики на ринку праці та їх страхування // Фінанси України. - 1997. - № 9. - С. 102-107.

24. Мортиков В. В. Ризики на ринку праці та їх страхування // Фінанси України. - 1997. - № 9. - С. 102-107.

25. Осадець С.С., Харченко Н.В. Проблеми і перспективи розвитку страхової справи // Фінанси України. - 1997. - № 3. – 426с.

26. Пазуха М.Д. зовнішньоекономічна діяльність.(Загальні положення).-К:Центр учбової літератури.,2008-230с.

27. Про стан та тенденції розвитку страхового ринку України у 1997 році. Україна-Business, №18 від 13.10.98 р. с.3. Огляд Укрстрахнагляду.

28. Скамай Л.Г. Страховоэ дело:учебноэ пособиэ – М:Інфа-М,2008-324с.

29. Сміяна Л.С. Правові основи зовнішньоекономічної діяльності.-К:КНТ,2008.-416с.

30. Статут відкритого акціонерного товариства НАСК «Оранта».

31. Страхование от А до Я. Книга для страхователей / Под реп Л. И. Корчевской, К. Е. Турбиной. - М: Инфра-М, 1996. - 624 с.

32. Субачов І. І. Розвиток страхового ринку в Україні як фактору фінансової стабільності економіки // Фінанси України. - 2000. - № 11.

33. Торгова Л. В., Хитра О. В. Основи зовнішньоекономічної діяльності: Навчально-методичний посібник. – Львів: «Новий Світ – 2000», 2006. – 512 с.

34. Тринчук В. С. Перспективи розвитку страхового ринку у зв’язку зі вступом до СОТ // Страхова справа. – 2005. - №3(19). – С. 53.

35. Закон України «Про оренду державного та комунального майна» (із змінами, внесеними згідно із Законом) №2270-12 від 10.04.97р.

36. Закон України «Про оподаткування прибутку підприємств» (зі змінами та доповненнями) від 22.05.97 р. № 283/97-ВР

37. Закон України «Про інвестиційну діяльність» (зі змінами та доповненнями) №1561-12 від 18.09.1997р.

38. Закон України «Про зовнішньоекономічну діяльність» №959-12 від 16.04.98р. (із змінами і доповненнями N 2709-IV( 2709-15 ) від 23.06.2005 ).

39. Закон України «Про оренду державного та комунального майна» (зі змінами та доповненнями) (далі – Закон № 2269-ХІІ)№ 2269-ХІІвід 10.04.99р.

40. Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» (зі змінами та доповненнями) №2658-3 від 12.07.2001р.

41. Закон України «Про господарські товариства» №1579-12 від 19.09.2001р.

42. Закон України «Про приватизацію державного майна» №2164-12 від 04.03.2002р.

43. Закон України «Про підприємства в Україні»//Відомості Верховної ради України. - 1991. - № 14. - Ст. 168 № 887-ХІІ від 27.03.2003р.

44. Цивільний Кодекс України із змінами і доповненнями, внесеними Законами України №980-4 від 19.06.2003р.

45. Закон України «Про власність» №697-12 від 07.02.2004р.

46. Закон України «Про державну реєстрацію об’єктів нерухомого майна та прав на них» №1175 від 28.09.2004р.

47. Закон України «Про страхування» №5 від 10.05.05р.

48. Закон України «Про державне мито» №2705-4 від 23.06.2005р.

49. Закон України «Про банки і банківську діяльність» (ВВР, 2001,№5-6, ст..30).Із змінами, внесеними згідно із Законом №6541-4, від 15.03.2006.

50. Закон України «Про діяльність з нерухомістю» №3752 від 11.07.2006р.

51. Закон України «Про податок на майно фізичних осіб» (№3007) від 15.01.2007 року.

52. Закон України «Про мораторій на відчуження майна, яке перебуває у володінні Федерації професійних спілок України» №21 від 22.02.2007р.

53. Господарський кодекс України (Відомості Верховної Ради, 2003, №18, ст. 144) (із змінами, внесеними Законом №3541-4 від 15.03.2007р.).

54. Закон України «Про внесення змін до Закону України» «Про страхування» №1110-Vвід 31.05.07р.

55. Указ Президента України «Про оренду комунального майна» № 122від 14 лютого 2008 р.

56. Положення про порядок визначення та застосування способів приватизації щодо об’єктів малої приватизації, затверджене наказом Фонду державного майна України №1511 від 15.02.2008 р.

57. Лист Кабінету міністрів «Про затвердження положення про умови укладення договору про організацію продажу майна, що перебуває у державній власності» №1672 від 17.02.2008р.

58. Закон України «Про єдиний митний тариф» (зі змінами) №3351-4 від 17.03.2008р.

59. Положення про порядок визначення та застосування способів приватизації щодо об’єктів малої приватизації, затверджене наказом Фонду державного майна України №1511 від 15.02.2008 р.