| Скачать .docx |

Реферат: Развитие украинского рынка депозитов

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

Кафедра «Финансы и кредит»

Контрольная работа

По дисциплине: «Организационная деятельность НБУ»»

На тему: «Развитие украинского рынка депозитов»

Выполнила:

Студентка

Группы 4 ФКС

Проверил:

Ст. преподаватель

СЕВАСТОПОЛЬ

2007

СОДЕРЖАНИЕ

Введение

1. Депозитные операции коммерческих банков

2 Развитие украинского рынка депозитов для физических лиц

Заключение

Список литературы

ВВЕДЕНИЕ

Депозитные операции составляют основную группу пассивных операций коммерческих банков. Они представляют собой операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенные сроки либо до востребования.

Согласно действующему в Украине законодательству в качестве субъектов депозитных операций могут выступать: небанковские финансовые учреждения, государственные предприятия и предприятия других форм собственности, индивидуальные предприниматели, физические лица, различные общественные организации. Субъектами депозитных отношений могут выступать и коммерческие банки. Это обусловлено развитием прямых корреспондентских отношений, сопровождающихся, как правило, открытием корреспондентских счетов, а также практикой оформления предоставленных (полученных) ресурсов коммерческих банков договорами депозита, являющихся альтернативой кредитным договорам.

Целью данной работы является освещение современных тенденций и динамики развития рынка депозитов для физических лиц в Украине.

В работе проанализированы главные тенденции и динамика развития рынка депозитов для физических лиц, приведена структура банковского рынка Украины, отражена динамика изменения ставок за депозитными вкладами, внедрены направления интенсификации маркетинговой деятельности в банках.

![]() 1. ДЕПОЗИТНЫЕ ОПЕРАЦИИ КОМЕРЧЕСКИХ БАНКОВ

1. ДЕПОЗИТНЫЕ ОПЕРАЦИИ КОМЕРЧЕСКИХ БАНКОВ

1.1 Депозитные операции

Депозитные операции составляют основную группу пассивных операций коммерческих банков. Они представляют собой операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенные сроки либо до востребования.

Согласно действующему в Украине законодательству в качестве субъектов депозитных операций могут выступать: небанковские финансовые учреждения, государственные предприятия и предприятия других форм собственности, индивидуальные предприниматели, физические лица, различные общественные организации. Субъектами депозитных отношений могут выступать и коммерческие банки. Это обусловлено развитием прямых корреспондентских отношений, сопровождающихся, как правило, открытием корреспондентских счетов, а также практикой оформления предоставленных (полученных) ресурсов коммерческих банков договорами депозита, являющихся альтернативой кредитным договорам.

Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят в банк или которые, в силу действующего порядка проведения тех или иных банковских операций, на определенное время оседают на счетах в банке.

Депозитные счета разнообразны. В основе их классификации могут быть такие критерии, как источники вкладов, целевое назначение депозита, степень доходности, вид валюты и прочее, однако основными критериями чаще всего выступают категория вкладчика и форма изъятия вклада.

По форме изъятия средств депозиты подразделяются на депозиты до востребования (обязательства, не имеющие конкретного срока исполнения) и срочные депозиты (обязательства, имеющие фиксированные сроки). В банковской практике могут встречаться и так называемые условные депозиты, которые представляют собой средства, подлежащие изъятию при наступлении каких-либо заранее оговоренных событий.

Среди пассивных операций коммерческих банков обычно основной объем приходится на операции по формированию депозитов до востребования. Они представляют собой средства, которые без предварительного уведомления банка со стороны клиента могут быть востребованы в любой момент. Эти средства оседают в виде остатков на определенных банковских счетах, открытых их владельцами для осуществления расчетов и платежей или же для иного целевого использования средств, и, как правило, получение доходов по таким счетам не является основным мотивом их открытия.

В банковской практике сформировались следующие виды счетов, остатки на которых можно классифицировать как депозиты до востребования. Прежде всего это текущие (расчетные) счета, которые открываются предприятиям и предпринимателям для зачисления поступающих в их адрес средств и осуществления расчетных операций как в безналичной, так и в наличной формах. Текущий счет может быть открыт и физическому лицу. Он предназначен для осуществления операций по зачислению и переводу средств, вытекающих из гражданских правовых отношений. Согласно законодательству клиенту может быть открыт один текущий (расчетный) счет. Все условия его открытия и функционирования должны быть указаны в заключенном между банком и клиентом договоре на расчетное обслуживание. Наиболее существенными условиями этого договора является начисление банком процентов на остаток средств на счете и взимаемая с клиента плата за проведение банком расчетных операций и выдачу со счета наличных средств. В основе определения этих условий лежат разработанные банком тарифы, но в каждом конкретном случае они могут носить индивидуальный характер.

Предприятиям и предпринимателям, занимающимся внешнеэкономический деятельностью, могут быть открыты текущие счета в иностранной валюте. Они предназначены для учета остатков средств после обязательной продажи определенной части поступлений в иностранной валюте, поскольку это предусмотрено действующим в Украине законодательством. С этих счетов производятся и платежи в иностранной валюте.

![]() Разновидностью счета до востребования является субсчет, который открывается нехозрасчетным формированиям и подразделениям, находящимся вне расположения головного предприятия, для зачисления выручки и осуществления безналичных расчетов. Эти счета могут быть открыты только в официальной денежной единице Украины.

Разновидностью счета до востребования является субсчет, который открывается нехозрасчетным формированиям и подразделениям, находящимся вне расположения головного предприятия, для зачисления выручки и осуществления безналичных расчетов. Эти счета могут быть открыты только в официальной денежной единице Украины.

В определенных законодательством случаях могут использоваться временные счета. Они открываются строящемуся предприятию (пусковому комплексу, очереди, этапу и т.п.) на срок до полного пуска предприятия в эксплуатацию. Временные счета используются также для формирования уставного фонда создаваемых акционерных обществ (обществ с ограниченной или дополнительной ответственностью) для зачисления на них средств инвесторов и в некоторых других случаях. После формирования уставного капитала и государственной регистрации общества временный счет закрывается и в общем порядке открывается текущий счет.

Депозитами до востребования являются также средства, отраженные на различных благотворительных счетах в банке. Благотворительный счет — это счет целевого характера, открываемый в банке предприятием, предпринимателем или гражданами для сбора, хранения и использования денежных средств, поступающих в виде безвозмездной помощи или пожертвований с целью проведения благотворительных акций, например, для лечения граждан, строительства объектов различного общественного назначения, а также ремонта или реконструкции зданий, представляющих историческую или культурную ценность, для проведения экологических мероприятий и т.п. Этот счет может открываться как в официальной денежной единице Республики Беларусь, так и в иностранной валюте.

Для отражения операций, осуществляемых с использованием корпоративных банковских пластиковых карточек, их владельцам — предприятиям и предпринимателям — открываются карт-счета, остатки по которым представляют собой для коммерческого банка разновидность депозитов до востребования.

В банковской практике для осуществления функций контроля используются транзитные счета. Например, в настоящее время их применяют в банках Украины для учета поступлений выручки предприятий в иностранной валюте и обязательной продажи ее части в определенных законодательством размерах. В режиме использования этих счетов имеется ряд особенностей: для их открытия не требуется заявления или ходатайства клиента; по остаткам средств на этих счетах не осуществляется начисление банком процентов; за операции, связанные с продажей иностранной валюты, с клиента не взимаются комиссионные платежи.

Определенную часть депозитов до востребования могут составлять средства, образовавшиеся у коммерческого банка в результате ведения корреспондентских счетов других банков. Такими средствами будут пассивные остатки по счетам Лоро. Если коммерческий банк воспользуется правом образования овердрафта, предусмотренным договором по функционированию его корреспондентского счета Ностро, то и по этому активному счету могут образоваться пассивные остатки, представляющие собой часть привлеченных банком ресурсов до востребования.

Депозитами до востребования являются и пассивные остатки, отраженные на контокоррентном счете. Данный счет представляет собой единый дебетово-кредитовый счет, сочетающий одновременно черты текущего и ссудного счетов. После заключения между клиентом и банком соответствующего двустороннего договора по счету-контокорренту клиент получает право совершения операций по уже действующему текущему (расчетному) счету с правом допущения дебетового сальдо. Открытия нового счета не требуется. Активный (дебетовый) остаток по контокоррентному счету означает наличие у клиента ссудной задолженности перед банком, а пассивный (кредитовый) остаток свидетельствует о наличии у клиента собственных средств, аналогичных остаткам по текущим и расчетным счетам.

Счет-контокоррент используется для осуществления операций только в официальной денежной единице Украины и переход клиента на кредитно-расчетное обслуживание по этому счету возможен только при отсутствии задолженности по ранее полученным кредитам в текущую деятельность и процентам за их использование. В договоре по счету-контокорренту предусматривается не только взимание банком процентов по активным остаткам на этом счете, но и выплата в пользу клиента процентов по пассивным остаткам, являющимся для банка одним из источников ресурсов.

Кроме рассмотренных выше видов банковских счетов по учету депозитных средств в режиме до востребования, в банковской практике могут встречаться и другие их виды. Можно отметить, что, несмотря на существование различного рода счетов до востребования, основным их видом для любого банка являются расчетные и текущие счета, и преобладающая часть депозитов до востребования аккумулируется именно на этих счетах.

1.2 Расчетные и текущие счета

К срочным депозитам относятся денежные средства, хранящиеся на банковских счетах в течение определенного времени, установленного при их открытии соглашением между клиентом и банком. Срочные депозиты подразумевают передачу средств в полное распоряжение банка на конкретный срок и возможность их изъятия владельцем только после окончания определенного договором срока. Эта часть ресурсов является для коммерческих банков достаточно стабильной. Банки в значительной степени заинтересованы в приросте срочных вкладов и депозитов, так как он усиливает ликвидность позиций их балансов. Но следует иметь в виду, что при возрастании доли срочных депозитов в совокупном объеме ресурсов может произойти снижение доходности его операций из-за привлечения более дорогих, по сравнению с ресурсами до востребования, средств.

Срочные депозиты, помимо рассмотренных ранее классификационных признаков, подразделяются в зависимости от сроков их привлечения. Как правило, стандартными сроками депозитов являются 1, 3, б, 9, 12 месяцев. Возможно привлечение средств на срок и более одного года. Иногда банки прибегают к установлению иных сроков депозитных договоров, например, 10, 14, 45 дней и т.д. Выбор банком сроков привлечения депозитов может быть обусловлен рядом причин. В значительной степени эти сроки зависят от требований банковского законодательства по формированию обязательных резервов: если существует дифференциация норм обязательных резервов в зависимости от сроков привлечения ресурсов, то банк останавливает свой выбор на таких сроках, которые позволяют ему осуществлять отчисления по минимальным нормам. Кроме этого, большое влияние на выбор сроков привлечения средств оказывают сроки проводимых банками активных операций. И, конечно, сроки привлечения банками ресурсов зависят от сложившихся тенденций и текущих конъюнктурных колебаний (спроса и предложения) на денежном рынке.

![]() Размещение в банках средств на фиксированные сроки оформляется специальным договором между клиентом (вкладчиком) и банком в лице его руководителя. Каждый банк, как правило, самостоятельно разрабатывает форму депозитного договора, которая носит типовой характер. Депозитные договоры составляются в двух экземплярах, один из которых передается на хранение вкладчику, другой хранится в банке в отделе, выполняющем депозитные операции. Обычно депозитный договор содержит ряд стандартных разделов. В разделе "Предмет соглашения" излагается существо заключаемой депозитной сделки. Основными условиями договора являются сумма, валюта вклада, срок действия договора, проценты, которые вкладчик получит после окончания срока действия договора, условия внесения средств в депозит (в наличной или безналичной форме).

Размещение в банках средств на фиксированные сроки оформляется специальным договором между клиентом (вкладчиком) и банком в лице его руководителя. Каждый банк, как правило, самостоятельно разрабатывает форму депозитного договора, которая носит типовой характер. Депозитные договоры составляются в двух экземплярах, один из которых передается на хранение вкладчику, другой хранится в банке в отделе, выполняющем депозитные операции. Обычно депозитный договор содержит ряд стандартных разделов. В разделе "Предмет соглашения" излагается существо заключаемой депозитной сделки. Основными условиями договора являются сумма, валюта вклада, срок действия договора, проценты, которые вкладчик получит после окончания срока действия договора, условия внесения средств в депозит (в наличной или безналичной форме).

Условия депозитного договора тесно связаны между собой. Например, сумма депозитного вклада и сроки, на которые заключается с банком договор, оказывают непосредственное влияние на размер депозитного процента. Чем крупнее сумма вклада и длиннее сроки, на которые клиент передает средства банку, тем выше может быть предложенный вкладчику депозитный процент.

Уровень депозитных процентных ставок коммерческие банки определяют самостоятельно исходя из разработанной ими депозитной политики, однако на него оказывают влияние многие факторы. Кроме размера вклада и сроков договора, это состояние денежного рынка, спрос на кредитные ресурсы, ссудный процент, ставка рефинансирования, уровень инфляции, тип клиента (вкладчика) и соблюдение им условий договора.

Несмотря на то, что в депозитном договоре указаны определенные конечные сроки, вкладчику может быть предоставлено право расторгнуть его досрочно и отозвать внесенную в банк сумму. Об этом необходимо заранее уведомить банк в письменной или устной форме. Следует отметить, что ликвидность вклада для его владельца представляет, как правило, не меньший интерес, чем размер доходов по нему. Поэтому более привлекательным для клиента будет договор, предусматривающий возможность досрочного отзыва депозита. При включении в договор подобных условий должны быть четко разграничены размеры доходов (размер депозитного процента) при соблюдении клиентом договорных сроков и при досрочном востребовании суммы. Самым жестким условием со стороны банка может быть полная потеря клиентом права на проценты по досрочно изъятому депозиту. Другим вариантом может быть начисление банком процентов по ставке, предусмотренной для депозитов до востребования, но чаще всего начисление процентов по досрочно отзываемым депозитам за срок их фактического пребывания на банковском счете происходит по ставке, установленной банком для депозитов соответствующего срока.

Используемые коммерческими банками процентные ставки по депозитам могут быть твердыми (фиксированными) и не изменяться в течение всего срока действия депозитного договора или плавающими. При нестабильных экономических условиях, достаточно высоких темпах инфляции, значительной динамике ставки рефинансирования и изменениях конъюнктуры денежного рынка использование плавающих депозитных ставок представляется наиболее целесообразным. Коммерческие банки могут применять различные способы исчисления доходов по депозитам. Один из них, являющийся более традиционным, представляет начисление простых процентов. При этом способе в качестве базы для расчета используется фактический остаток вклада, по которому происходит начисление процентов с определенной периодичностью (как правило, один раз в месяц). В соответствии с условиями договора начисленные проценты периодически выплачиваются вкладчику или аккумулируются на отдельном счете в банке с выплатой всей суммы после окончания срока депозитного договора.

Другим способом расчета доходов является использование сложных процентов. При этом варианте сумма начисленных процентов добавляется к сумме основного вклада, а в следующем периоде начисление процентов ведется уже относительно совокупной суммы. В данном случае происходит капитализация процентов. Сложные проценты рекомендуется использовать в тех случаях, когда фактическая выплата доходов осуществляется по окончании срока действия депозитного договора.

Важными условиями работы для коммерческих банков, планирующих осуществлять широкомасштабное привлечение средств клиентов в срочные депозиты, должны стать: выработка привлекательных для клиентов условий приема депозитов, открытость этой информации для потенциальных вкладчиков, высокий уровень культуры обслуживания. Все это играет немаловажную роль в конкурентной борьбе коммерческих банков за привлечение ресурсов.

2. РАЗВИТИЕ УКРАИНСКОГО РЫНКА ДЕПОЗИТОВ

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Увеличению денежной массы в стране способствует постепенное восстановление темпов кредитования экономики. Так, на протяжении первого полугодия в 2005 году украинские банки увеличили свои кредитные портфели на 22,7% по сравнительно с увеличением на 19,5% за аналогичный период предыдущего года. 'Заметим, что значительным остается спрос на валютные заимствования. Часть долларовых кредитов составляет более 40% от их общего количества и не претерпевает ощутимого уменьшения за первые шесть месяцев в 2005 году. Возобновлять кредитование коммерческим банкам дал возможность значительный прилив депозитов (+26%).

Рост объемов средств, привлеченных за счет субъектов ведения хозяйства и физических лиц за последние 7 лет (увеличение каждого в следующем году почти в 1,5 раза), свидетельствуют о росте доверия к банковским учреждениям (табл. 2.1).

Табл.2.1Обязанности банков по средствам, привлеченных на счета субъектов хозяйствования и физических лиц

| Года | 1998 (млн.грн.) | 1999 (млн.грн.) | Темп роста (%) | 2000 (млн.грн.) | Темп роста (%) | 2001 (млн.грн.) | Темп роста (%) | 2002 (млн.грн.) | Темп роста (%) | 2003 (млн.грн.) | Темп роста (%) | 2004 (млн.грн.) | Темп роста (%) |

Привле- ченные средства |

8278 |

12156 |

146,8 |

18738 |

154,1 |

25674 |

137,0 |

37715 |

146,9 |

61365 |

162,7 |

82959 |

135,2 |

При этом более чем на половину такой рост был обеспечен за счет прилива депозитных вкладов от населения (диаграмма2.1).

Расширение пассивов банков именно за счет вкладов населения — явление позитивное, поскольку такие депозиты являются срочными (в отличие от депозитов юридических лиц). Это, в свою очередь, может создать более надежную и предполагаемую базу для кредитной деятельности коммерческих банков.

По состоянием на 1.08.2005 года в Украине действовали 162 банка, при этом 92 из них зарегистрированы в Киеве. На сегодняшний день деление банковского рынка по активам имеет такой вид

1 – Другие банки;

2 – Райффайзенкбанк Украина и Аваль;

3 – Приватбанк;

4 – Проминвестбанк;

5 – Укрсоцбанк;

6 – УкрСиббанк;

7 – Укрэксимбанк;

8 – Сбербанк.

Самое существенное влияние на ситуацию на банковском рынке имеют 7 банков, которым принадлежит свыше 45% совокупного банковского рынка (за активами).

Анализируя рынок депозитов для физических лиц, отметим, то большинство вкладов сделано в национальной валюте. Общий объем вложенных средств физическими лицами в банки Украины в национальной валюте составляет 57,8% от общего количества депозитов. Заметна также достаточно большая зависимость банков от жителей столицы. Часть жителей Киева в депозитных вкладах банков Украины составляет 30,5%.

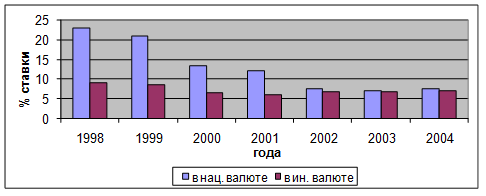

Тенденция изменения ставок по депозитам на протяжении 1998—2004 годов представлена на диаграмме 2.3. Процентные ставки приведены в годовом вычислении без учета межбанковского рынка. Значение процентных ставок рассчитано как средневзвешенное за портфелем кредитов и депозитов. До июля 2004 года при расчете уровня процентных ставок не учитывались суммы, за которыми не предусмотрено начисление процентов.

Изменение ставок по депозитным вкладам

на протяжении 1998 – 2004 годам

На протяжении 1998—2004 лет наблюдается тенденция к уменьшению ставок по депозитным вкладам, в национальной валюте уменьшение почти втрое, в иностранной — в 1,6 раз. При этом за последние три года ставки по депозитам, как в национальной, так и в иностранной валюте практически не изменились, что свидетельствует об определенной стабильности на рынке депозитных вкладов.

В последнее время заметная тенденция к росту доходов населения за счет преимущественно социальных платежей и зарплат в бюджетном секторе основанная в конце 2004 года, и наблюдавшаяся в 2005 году. По результатам 7 месяцев в 2005 году прирост реальной заработной платы составлял 17,5%, а прирост реальных доходов населения — 25,8%. До конца года ожидалось и дальше увеличение доходов населения из-за увеличения минимальной заработной платы и изменения в системе оплаты труда в бюджетных учреждениях. А также увеличение части свободных средств у население, из-за которых среди финансовых структур продолжается борьба.

Теперь, по данным многих экспертов, современный клиент достаточно неплохо осведомлен с различными финансовыми продуктами, которые предлагают банки, однако он не является лояльным к своему банку. При таких условиях интенсификация маркетинговых усилий на банковском рынке приобретает незаурядную актуальность.

Клиенты банка ожидают от него предоставление более широкого банковского сервиса, персонализации услуг и инновации в сфере разработки финансовых продуктов и сервисных опций. Деятельность банка будущего — от набора персонала до маркетинга, от разработки стратегических концепций до их реализации на практике – определяется и будет сопровождаться продвижением бренда. Банк должен применять информационные технологии, в том числе и электронные трансакции, однако вероятность полного перехода на виртуальный бизнес практически исключена (около 60% опрошенных категорически или частично против перехода к „виртуаль-ному банку").

Около 96% респондентов считают очень важным, или даже необходимым, усиления роли бренда для поддержки репутации и хранения доверия клиента к банку. Поэтому нужно поддерживать репутацию торговой марки и создавать устойчивые бренды. Большинство опрошенных банкиров (89%) считают, шо на рынке будут доминировать крепкие бренды. Стабильный и сильный бренд рассматривают как главное условие привлечения новых клиентов. Предпосылкой создания стабильного бренда 96% респондентов считают прозрачность деятельности. Около 71% респондентов полностьюо или частично считают важным для банка развитие межгосударственной банковской сети. Однако создание глобальных банковских сетей, по мнению 96% респондентов, не так важно как создание сильного бренда. Предпосылкой создания сильного бренда, по мнению 100% опрошенных, является персонал с высокой мотивацией и. по мнению 95% респондентов, эффективные внутренние коммуникации.

Банки в будущем должны больше ориентироваться на удовлетворение потребностей потребителей. Главное внимание банков, считают 83% респондентов, должно быть сфокусировано на сегменте индивидуальных клиентов, а также на проведении финансовых операций в интересах малого бизнеса (89% респондентов).

При этом 70% опрошенных считают, что степень доверия клиентов к конкретным банкам уменьшится и их миграция между разными финансовыми структурами выростет. Также, заметим, что. по мнению 77% респондентов, на выбор клиента будет влиять применение этических норм при управлении банком.

Рост важности маркетинговой деятельности в формировании и управлении банком прогнозирует 94% респондентов. При этом активный и инициативный маркетинг, по мнению 87% опрошенных, является важнейшим моментом для содержания клиентов и усовершенствования взаимоотношений с потребителем.

Следовательно, можно сделать вывод, что на рынке депозитных вкладов Украины наблюдается постоянная тенденция к увеличению объемов рынка. Несмотря на то, что больше чем на 50% такое увеличение было обеспеченное за счет притоку средств населения, для повышения конкурентоспособности банка нужно интенсифицировать маркетинговые усилия для привлечения новых и удержания существующих клиентов.

ЗАКЛЮЧЕНИЕ

Депозитные операции составляют основную группу пассивных операций коммерческих банков. Они представляют собой операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенные сроки либо до востребования.

Увеличению денежной массы в стране способствует постепенное восстановление темпов кредитования экономики. Так, на протяжении первого полугодия в 2005 году украинские банки увеличили свои кредитные портфели на 22,7% по сравнительно с увеличением на 19,5% за аналогичный период предыдущего года. 'Заметим, что значительным остается спрос на валютные заимствования. Часть долларовых кредитов составляет более 40% от их общего количества и не претерпевает ощутимого уменьшения за первые шесть месяцев в 2005 году. Возобновлять кредитование коммерческим банкам дал возможность значительный прилив депозитов (+26%).

Самое существенное влияние на ситуацию на банковском рынке имеют 7 банков, которым принадлежит свыше 45% совокупного банковского рынка (за активами).

Следовательно, можно сделать вывод, что на рынке депозитных вкладов Украины наблюдается постоянная тенденция к увеличению объемов рынка. Несмотря на то, что больше чем на 50% такое увеличение было обеспеченное за счет притоку средств населения, для повышения конкурентоспособности банка нужно интенсифицировать маркетинговые усилия для привлечения новых и удержания существующих клиентов.

СПИСОК ЛИТЕРАТУРЫ

1. Организация деятельности КБ: Учебник / Г.И. Кравцова, Н.К. Василенко и др.; Под ред.Кравцовой. 2-е изд., перераб и доп. – Мн.: БГЭУ, 2002. – 504 с.

2. // Экономика Украины, 2005 - №2

3. // Финансовый рынок, 2006 - №3