| Скачать .docx |

Реферат: Основы банковского дела

Тема 1. Роль банков в накоплении и мобилизации ссудного капитала

Вопрос 1. Какая взаимозависимость существует между концентрацией и централизацией банковского капитала и промышленного капитала? Используя материалы периодической печати, приведите примеры концентрации и централизации банковского капитала в современной России

Ответ:

В условиях свободной конкуренции производственном секторе постоянно происходит процесс концентрации и централизации капитала. Это вызывает потребность со стороны предприятий реального сектора в масштабных финансовых ресурсах для деятельности и развития. Такие задачи могут решать только крупные банки. Поэтому в банковской сфере под влиянием конкуренции одни банки поглощаются более могущественными, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных соперников. Число банков сокращается и вместе с тем увеличиваются их размеры, возрастает объём операций. Централизация банковского капитала проявляется в слиянии крупных банков в крупнейшие банковские объединения. Из посредников в платежах банки превращаются в монополистов, способных играть качественно новую роль. Они, вкладывая значительную часть капитала в реальный сектор экономики, постепенно сращиваются с промышленным капиталом, чтобы контролировать использование денежных средств. Происходит и встречный процесс: торгово-промышленные монополии внедряются в банковское дело. Возникает финансовая олигархия.

В конце ХХ в. Резко усилился процесс интернационализации промышленного капитала, как результат его концентрации и централизации, ведущий к растущей экспансии монополий на рынках. Создаются крупные транснациональные компании (ТНК). Это вызывает потребность в крупных банковских операциях по всему миру и способствует интернационализации банковского капитала, созданию транснациональных банков (ТНБ). Располагая огромной финансовой и экономической информацией они оказывают колоссальное влияние на весь ход экономического и политического развития стран.

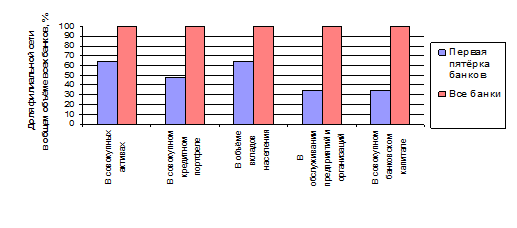

В настоящее время в России концентрация в банковском секторе уже приближается к максимуму. Число банков сокращается: на 1.01.2005 оно составляло 1205, а на 1.01.2007 осталось 1143 банка. Из табл. 1.1 и рис.1.1 видно, что на первую пятёрку банков приходится 64 % всех совокупных активов. Фактически банковский сектор России представлен двумя сотнями банков. На них приходится около 80-90% активных и пассивных операций всего сектора.

Аналогичная концентрация активов наблюдается в странах Центральной и Восточной Европы. Среди стран Западной Европы близкие показатели (65-70%) отмечаются в малых государствах - Португалии, Дании, Греции.

Таблица 1.1

Концентрация в российском банковском секторе на 1.12.2005, %

| Показатели концентрации | Доля в общем объёме операций, % | Все банки | ||||

| первая пятё-рка банков | первая двад-цадка банков | первая полу-сотняа банков | первые двести банков | первая тысяча банков | ||

| Филиальной сети банковского сектора | 36 | 46 | 60 | 77 | 97 | 100 |

| в совокупных активах | 64 | 75 | 82 | 92 | 100 | 100 |

| в совокупном кредитном портфеле | 47 | 65 | 77 | 91 | 100 | 100 |

| в объёме вкладов населения | 64 | 75 | 82 | 92 | 100 | 100 |

| в обслуживании предприятий и организаций | 35 | 53 | 65 | 84 | 100 | 100 |

| в совокупном банковском капитале | 35 | 54 | 65 | 83 | 99 | 100 |

Рис. 1.1. Доля первой пятёрки российских банков в общей банковской сети

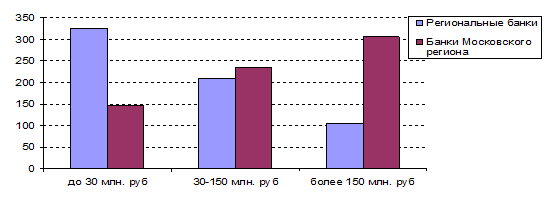

Операции крупных частных банков концентрируются в Москве, С.- Петербурге и других промышленных центрах. Более половины действующих кредитных организаций находятся в Москве и Московской области (рис.1.2.).

Рис. 1.2. Распределение банков России по величине уставного капитала на 1.10.2004, ед

Об уровне централизации банковской системы можно судить по развитию филиальной сети коммерческих банков. На начало 2006 года российский банковский сектор насчитывал 3,3 тыс. филиалов. В первой половине 200-х годов число филиалов равномерно сокращалось (табл.1.2). Благодаря своему советскому наследию Сбербанк обладает самой обширной филиальной сетью (более 1000 отделений), которая составляет почти 1/3 всех банковских филиалов в России (табл. 3) и на порядок опережает ближайших конкурентов.

Таблица 1.2.

Динамика развития банковской филиальной сети в России

| Показатели филиальной сети | 01.01. 2001 |

01.01. 2002 |

01.01. 2003 |

01.01. 2004 |

01.01. 2005 |

01.01. 2006 |

| Число филиалов, | 3793 | 3433 | 3326 | 3219 | 3228 | 3295 |

| в том числе: | ||||||

| Сбербанка России | 1529 | 1233 | 1162 | 1045 | 1011 | 1009 |

| банков, полностью принадлежащих нерезидентам | 7 | 9 | 12 | 15 | 16 | 29 |

| Число филиалов за рубежом | 3 | 3 | 4 | 4 | 3 | 3 |

| Число филиалов банков-нерезидентов | 1 | 1 | 1 | 0 | 0 | 0 |

| Число представительств | 186 | 178 | 205 | 219 | 350 | 467 |

Развитию филиальных сетей негосударственных банков препятствует сложность открытия филиалов и дополнительных офисов.

Таким образом, можно сделать заключение, что рынок банковских услуг в России в последние годы немного сместился от государственной монополии к олигополии, уровень концентрации и централизации в банковской сфере повышается.

Тема 2. Структура кредитной системы. Современные кредитно-банковские системы

Вопрос. 1. Проведите сравнительный анализ банковских систем России и одной из развитых стран по Вашему выбору. Что между ними общего, какие они имеют особенности?

Ответ:

Для примера рассмотрим банковские системы России и Великобритании.

В этих системах много схожих черт. Основным является наличие в обеих странах двухуровневой схемы, характерной для стран с развитой рыночной экономикой: центральный банк – коммерческие банки. Верхний уровень системы в нашей стране представлен Центральным банком России (ЦБР) в Великобритании Банком Англии (БА). На нижнем уровне действуют коммерческие банки и небанковские кредитно-финансовые институты.

ЦБР и БА принадлежат государству. БА формально обладает независимостью от правительства, хотя работает под руководством Министерства финансов. ЦБР также является экономически самостоятельным учреждением и подотчетен только Федеральному Собранию РФ. Оба банка имеют похожую клиентуру: обслуживают только коммерческие банки (национальные и зарубежные), центральные банки других стран и правительство. Наблюдается аналогия в целях БА и ЦБР: реализация денежной политики государства; обеспечение стабильной конкурентоспособной финансовой системы, способствующей развитию экономики; прямой контроль над деятельностью банков и косвенный над функционированием других финансово-кредитных учреждений.

Особенностью деятельности БА является привлечение посредников, специализированных дилеров - учетные дома – для индивидуальной работы с банками.

Особенность российской банковской системы является наличие казначейской системы, обслуживающей бюджетные счета.

Коммерческие банки в обеих странах разнообразны от специализированных до универсальных, различаются также по размерам и др. признакам.

Существенным различием банковских систем России и Великобритании является степень их развития и приспособленности к обслуживанию реального сектора в условиях рыночной экономики. Банковская система Великобритании является зрелой, одной самых развитых и надёжных в мире. Хотя в последние годы пересматриваются вопросы контроля над деятельностью коммерческих банков и др. финансовых учреждений. В России же процесс формирования банковской системы не закончен. Коммерческие банки являются недостаточно крупными, наблюдается отставание темпов наращивания капитальной базы от темпов роста активов и обязательств, недостаточно число банков, особенно в сельской местности и отдалённых районах, очень мало инвестиционных, клиринговых банков.

Тема 3. Коммерческий банк: принципы деятельности и функции

Вопрос 1. Какие качества, черты банка выражают его сходство с предприятием, а какие специфику?

Ответ:

Сходство коммерческого банка и предприятия в рыночной экономике вытекает из их хозяйственной самостоятельности и выражается в следующем:

· Обособленность имущества и средств, принадлежащих банку и предприятию;

· Самостоятельность в принятии решений в процессе деятельности, в том числе использование прибыли;

· Полная экономическая ответственность по своим обязательствам всем своим имуществом;

· Самостоятельное несение риска от своих операций;

· Косвенное регулирование деятельности со стороны государства экономическими методами.

· По формам собственности.

В то же время по своим функциям в общественном воспроизводстве коммерческий банк и предприятие различны, из этого вытекают их особенности. Основная сфера деятельности банка – это денежное обращение, тогда как предприятие функционирует в основном сфере производства и обмена товаров, работ, услуг. Различны так же и их функции в экономике. Предприятия производят товара, работы и услуги, перемещают их и осуществляют обмен товарами и услугами. Банки играют в этом процессе вспомогательную роль. Они являются посредниками в перемещении денежных средств от кредиторов в заёмщикам и от продавцов к покупателям. В современном обществе банки занимаются самыми различными видами операций. Они не только организуют денежный оборот и кредитные отношения - через них осуществляются финансирование всего хозяйства страны, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

В своей деятельности предприятие в основном опирается на собственный капитал (40-50%). Высокая доля заёмного капитала у предприятия приводит к его финансовой неустойчивости и снижает доверие контрагентов. Банки же работают в основном с привлеченными от клиентов финансовыми ресурсами, доля их собственного капитала составляет около 10%.

Тема 4. Управление деятельностью коммерческого банка

Вопрос 1. Только обладание конкурентными преимуществами позволяет банку завоевать прочную позицию на рынке. В чем могут заключаться эти преимущества коммерческого банка?

Ответ:

Характер деятельности банка определяет специфику его менеджмента и маркетинга. В управлении банком в рыночной экономике следует обращать внимание на создание конкурентных преимуществ банка:

· Финансовая устойчивость;

· Мобильность при изменениях внешних условий;

· Способность подстроиться под нужды клиента;

· Оперативность и надёжность выполняемых банковских операций;

· Эффективность использования привлеченных пассивов и других операций;

· Возможность работы на зарубежных рынках;

· Высокая внутренняя управляемость и высокая квалификация персонала;

· Высокая техническая, технологическая и информационная оснащенность.

Тема 5. Учреждение коммерческого банка, его структура и органы управления

Вопрос 1. Для современных банковских систем типичным является наличие относительно небольшой группы крупных банков с разветвленной сетью отделений по всей стране. Развитие системы банковских отделений -сложный и дорогостоящий процесс, а контроль над работой отделений представляет серьезную проблему для банка. Суть вопроса о руководстве отделениями сводится к проблеме распределения полномочий между главной конторой и отделениями, к праву последних принимать самостоятельные решения. Если бы Вы входили в совет директоров крупного банка, имеющего множество филиалов, какую бы модель управления предложили бы Вы и почему?

Ответ:

На мой взгляд, в условиях России наиболее подходит следующая модель управления крупным банком. Создается мощный Центр, играющий роль координатора всех структур и генератора идей, информационного ядра. Центр определяет философию, стратегию развития банка в целом, его финансовую политику, являющихся обязательными для филиалов. Центр также в рекомендательном порядке разрабатывает технологии, маркетинг, информационные базы, кадровую политику, способствует решению других задач. В Центре создаются некоторые общие службы банковской инфраструктуры: информационно-аналитическая, повышения квалификации кадров, рекламная и др. Услуги центра филиалам, кроме базовых, осуществляются на платной основе.

Центр создаёт по всей стране и за рубежом сеть филиалов обладающих высокой степенью самостоятельности и автономности. Филиалы имеют свой баланс, свою материальную базу, самостоятельно привлекают денежные ресурсы и используют их по своему усмотрению в русле единой финансовой политике банка, с учётом региональных особенностей. Филиалы имеют право также на использование по своему определённой части прибыли на развитие и материальное поощрение сотрудников.

Филиалы самостоятельно создают и развивают в регионе сеть подразделений, расположенных вне головного офиса: дополнительных офисов, отделений, операционных касс, пунктов обмена валюты. Эти подразделения не имеют самостоятельности, подчиняются и контролируются руководством филиала.

Такая модель обеспечивает, по-моему, с одной стороны единство финансовой политики, с другой - развитие инициативы на местах, мобильности и гибкости в использовании ресурсов, повышает управляемость и снижает издержки на управление в центре.

Тема 6. Нормативно-правовая основа деятельности и порядок создания и ликвидации коммерческого банка

Вопрос 1. Предположим обратную ситуацию: Ваш банк находится на грани банкротства, опишите, какие основания имеются у ЦБ РФ для ликвидации Вашего банка и каков порядок и варианты прекращения деятельности коммерческого банка?

Ответ:

При состоянии на грани банкротства возможны два варианта: 1) принятие мер по предупреждению банкротства; 2) признание банка банкротом и его ликвидация.

В соответствии с Федеральным законом «О несостоятельности (банкротстве) кредитных организаций» до дня отзыва лицензии на

осуществление банковских операций реализуются следующие меры по предупреждению

банкротства кредитных организаций:

1)финансовое оздоровление кредитной организации;

2)назначение временной администрации по управлению кредитной организацией;

3)реорганизация кредитной организации.

Меры по предупреждению банкротства кредитных организаций осуществляются при возникновении следующих оснований, когда кредитная организация:

- не удовлетворяет неоднократно на протяжении последних шести месяцев требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в срок до трех дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

- не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие три дня с момента наступления даты их удовлетворения и (или) даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

- допускает абсолютное снижение величины собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 процентов при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

- нарушает норматив достаточности собственных средств (капитала), установленный Банком России;

- нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца более чем на 10 процентов;

- допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами кредитной организации, зарегистрированными в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

Если к дню отзыва лицензии у КО имеются признаки банкротства, то Банк России на основании Федерального закона «О несостоятельности (банкротстве) кредитных организаций»в течении 5 дней со дня опубликования решения об отзыве лицензии на осуществление банковских операций обращается в арбитражный суд (АС) с заявлением о признании КО банкротом.

Арбитражный суд может вынести решение о признании несостоятельности (банкротства), если банк не способен удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней со дня наступления даты их исполнения и (или) если после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения обязательств кредитной организации перед ее кредиторами и (или) обязанности по уплате обязательных платежей.

При рассмотрении арбитражным судом дела о банкротстве кредитной организации применяется конкурсное производство. При банкротстве кредитной организации наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение не применяются. В решении АС о признании КО банкротом указывается на открытие конкурсного производства и определяется конкурсный управляющий. Конкурсное производство вводится сроком на один год. Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле о банкротстве, не более чем на шесть месяцев.

Конкурсный управляющий обязан в установленные сроки реализовать имущество банка, и производить расчеты с кредиторами банка в порядке установленной законом очереди. Конкурсный управляющий подотчетен Собранию кредиторов и контролируется ЦБ.

После рассмотрения арбитражным судом отчета конкурсного управляющего о результатах проведения конкурсного производства арбитражный суд выносит определение о завершении конкурсного производства, а в случае погашения требований кредиторов в соответствии со статьей 50.37 Федерального закона О несостоятельности (банкротстве) кредитной организации - определение о прекращении производства по делу о банкротстве, которые направляются конкурсному управляющему и в Банк России.

Определение о завершении конкурсного производства и определение о прекращении производства по делу о банкротстве подлежат немедленному исполнению.

Тема 7. Отчетность коммерческих банков перед Банком России

Вопрос 1. Как Вы считаете, должна ли система регулирования и контроля ограничивать конкуренцию в банковской сфере?

Ответ:

Банковская сфера служит объектом тщательного надзора и регулирования со стороны правительственных органов. Она должна быть направлена, прежде всего, на обеспечение качественного обслуживания реального сектора, сохранности привлеченных общественных ресурсов. Функционировать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, банк может только при обладании высокой степенью экономической самостоятельности при полной ответственности за результаты деятельности. Это должно обеспечиваться косвенными экономическими методами, а не прямой регламентацией со стороны государства. Излишняя регламентация деятельности банков, ограничение конкуренции в банковской сфере приводит к снижению эффективности функционирования коммерческих банков. Это тормозит развитие банков и приводит к отставанию возможностей банковской системы от потребностей развивающейся экономики. Снижается конкурентоспособность отечественных банков, особенно на мировом рынке капитала. А значит, в конечном итоге ограничение конкуренции в банковском секторе приводит к торможению развития реального сектора экономики и снижению конкурентоспособности отечественной экономики в целом на мировых рынках.

Тема 8. Баланс банка, организация бухгалтерского учета и нормативно-правовая основа деятельности коммерческого банка

Вопрос 1. Существует базовая формула баланса банка. Объясните, в чем ее экономический смысл и значение?

Ответ:

Баланс банка представляет собой итоговую таблицу и характеризует состояние банковских счетов на определенную дату. Базовая формула баланса отражает равенство суммы остатков на счетах банка по активу сумме остатков по пассиву. Экономический смысл её в том, что она отражает равенство материальных и нематериальных ценностей и денежных средств банка и источников их формирования. Нарушение баланса (равенства) показывает наличие ошибки в учете. Поэтому значение составления бухгалтерского баланса банка в том, что он позволяет производить постоянный контроль за деятельностью банка и использованием собственных и привлечённых средств.

Тема 9. Рефинансирование коммерческих банков

Вопрос 1. Как используется Центральным банком учетная ставка в операциях с коммерческими банками по учету краткосрочных государственных облигаций, коммерческих векселей и других ценных бумаг, отвечающих требованиям ЦБ?

Ответ:

Косвенным инструментом влияния на денежно кредитную политику стало регулирование официальной учётной ставки Центрального банка. Учетная ставка используется ЦБ в операциях с коммерческими банками по учёту краткосрочных государственных облигаций, коммерческих векселей и других ценных бумаг, отвечающих требованиям ЦБ. Таким образом ЦБ определяет стоимость привлечения кредитных ресурсов коммерческих банков. Уровень официальной учетной ставки ориентировочно определяет рыночные ставки по банковским кредитам.

Реагируя на изменение экономической конъюнктуры. центральный банк может как увеличить, так и уменьшать учетную ставку, и, следовательно, увеличивать или уменьшать денежное предложение. При уменьшении учетной ставки спрос на деньги центрального банка (в том числе и ценные бумаги) со стороны коммерческих банков возрастает, коммерческие банки, являясь дилерами ЦБ по продаже вышеуказанных ценных бумаг, со своей стороны увеличивают их предложение, что приводит к росту денежного предложения, способствует поддержке производства и росту инфляции. Если учетная ставка возрастает, то реакция коммерческих банков будет обратной: спрос на ценные бумаги центрального банка уменьшается, коммерческие банки снижают закупки их, т.к. финансовые возможности сокращаются, это приводит к сокращению производства и снижению уровня инфляции.

ЦБ России на протяжении 1991-1997 г.г. неоднократно пересматривал учетную ставку в диапазоне от 10 до 210 % годовых в зависимости от экономической ситуации в стране. В течение 1997-2002 г.г. учетная ставка постоянно изменялась.

Таким образом, влияние ставок рефинансирования, устанавливаемых ЦБ, распространяется на всю экономику.

Тема 10. Коммерческий банк и система денежных расчетов

Вопрос 1. Для осуществления расчетов существует система межбанковских корреспондентских отношений, которая предусматривает следующие формы межбанковских расчетов:

а)расчеты между коммерческими банками путем прямых переводов денег через РКЦ Банка России.

б)зачет взаимных требований между банками с погашением по их счетам в РКЦ или клиринговых центрах конечного сальдо.

Какая, по Вашему мнению, из систем наиболее эффективна, и в каких случаях она может применяться?

Ответ:

Установление тех или иных схем корреспондентских отношений требует от банка оценки и всестороннего анализа спектра осуществляемых операций, стоимости этих операций и их доходности.

Расчёты между коммерческими банками путём прямых переводов денег через РКЦ БР имеют преимущество в том, что их можно выполнять со всеми банками во всех регионах страны с высоким качеством.

Клиринговые расчеты упрощают, удешевляют и ускоряют расчеты, способствуют сохранению кассовой денежной наличности и за счет этого приводят к повышению уровня прибыльности и ликвидности участников расчетов. Недостатком клиринговых расчетов является то, что их применение ограничено в рамках банков-участников.

В связи с этим, по моему мнению, клиринговая система более эффективна для систематических масштабных расчетах между банками-участниками, расчеты между банками разовые, небольшого объёма более эффективно осуществлять через РКЦ.

Тема 11. Ресурсы коммерческих банков

Вопрос 1. Если капитал в Вашем банке начал падать, объясните, за счет каких факторов это могло произойти. Что необходимо предпринять, чтобы преодолеть эту неприятную тенденцию?

Ответ:

Снижение капитала банка может произойти за счёт следующих факторов:

· Ухудшение качества и структуры активов банка;

· Недостатки в управлении банком;

· Несовершенство политики в области деятельности и рисков, которые несёт банк.

Относительное снижение капитала банка может происходить при высоком уровне инфляции.

Снижение качества активов может выражаться в приросте доли нематериальных активов по остаточной стоимости, росте стоимости собственных выкупленных акций; росте вложений банка в акции, приобретении низко доходных и убыточных активов и др.

Недостатки в управлении банком, несовершенство его политики могут вызвать прирост непокрытых убытков текущего и предшествующих лет.

Существует несколько источников наращивания капитала банка:

1). Для преодоления падения собственного капитала банки широко используют эмиссию акций и выпуск облигаций. Манипулируя курсом акций и определяя уровень дивидендов можно проводить эффективные операции с извлечением дополнительной прибыли.

2). Наращивание прибыли, используемой внутри банка в форме средств специальных фондов и других собственных ресурсов. Этот путь быстр и экономичен, позволяет избежать затрат на эмиссию новых акций, не несет опасности утратить существующими участниками контроль над банком. Недостатком его является увеличение налога на прибыль, зависимость способности банка зарабатывать прибыль от внешних условий.

3). Привлечение субординированных кредитов (займов). Этот способ предпочтителен для инвесторов, готовых вложить в банк средства на солидные сроки, но не в качестве акционера или пайщика. Для банка такая форма привлечения капитала привлекательна тем, что её применение равнозначно получению долгосрочного кредита и не влечет изменения структуры собственности.

Капитал банка можно наращивать не только путём увеличения его «плюсующих» элементов (уставный капитал, прибыль, резервы и др.), но и за счет уменьшения его «минусующих» составляющих. К последним можно отнести: нематериальные активы; собственные акции, выкупленные у акционеров или перешедшие банку паи его участников; непокрытые убытки прошлых лет; просроченную дебиторскую задолженность и др.

Тема 12. Пассивные операции банков

Вопрос 1. Рассмотрев предлагаемую динамику структуры привлеченных ресурсов, постарайтесь сделать вывод о направлениях работы банка по формированию ресурсной базы.

| Ресурсы | 2000 | 2001 |

| Средства на расчетных счетах | 67,5% | 52,0% |

| Срочные депозиты | 8,5% | 10,5% |

| Вклады населения | 12,0% | 9,7% |

| Средства на корсчетах | 2,2% | 4,3% |

| Межбанковские кредиты | - | 7,5% |

| Вексель | 7,8% | 14,0% |

| Прочие ресурсы | 2,0% | 2,0% |

| Итого | 100,0% | 100,0% |

Ответ:

Представленная структура привлеченных ресурсов банка показывает, что в 2001 году ведущим источником формирования привлеченных средств банка были средства на расчётных счетах (67,5%), относящиеся к депозитам до востребования. Это показывает, что банк акцентировал свою работу на обслуживании расчетов юридических лиц.

Банковские векселя (обычно на 1 год) составили 7,8 %.

Денежные вклады ограниченных размеров, имеющие строго оговоренный срок погашения составили в 2000 году 20,5 % (8,5+12,0)- это сберегательные вклады населения и срочные депозиты юридических лиц.

Таким образом, в 2000 году преобладали «короткие» привлеченные пассивы, что говорит о возможности их быстрого оттока в случае малейшей задержки выплат.

Доля абсолютно стабильных средств в 2000 году составила 8,5%. Доля стабильных средств – 89,5 (67,5+12,0+2,2+7,8). Значит, банк привлекает стабильные пассивы.

В 2001 году структура привлеченных средств изменилась. Существенно сократилась доля средств на расчетных счетах на 15,5 % (67,5 – 52,0) за счет прироста доли межбанковских кредитов на 7,5%, доли срочных депозитов на 2,0% (10,5-8,5), доли векселей на 6,2 % (14,0-7,8) и доли средств на корсчетах 2,1 % (4,3-2,2). Банк стал более универсально привлекать пассивы.

В 2001 году доля абсолютно стабильных средств составила 18,0% (10,5+7,5), т.е. возросла на 9,5 %. Доля стабильных средств – 80,0 % (52,0+9,7+4,3+14,0), т.е. снизилась на 9,5. Значит, банк стал привлекать более стабильные активы.

Рост доли межбанковских кредитов и векселей говорит о росте доходности привлеченных средств.

Тема 13. Активы коммерческих банков

Вопрос 1. Проанализируйте, как изменились активные операции банка, и почему это произошло?

| Активы | 2000 | 2001 |

| Касса | 0,5% | 0,4% |

| Резервный счет | 1,3% | 1,4% |

| Ссудная задолженность | 50,0% | 40,0% |

| Ценные бумаги | 24,5% | 20,5% |

| МБК выданный | 2,4% | 12,4% |

| Средства на корсчетах | 8,5% | 10,8% |

| Основные средства | 5,5% | 7,0% |

| Прочие активы | 7,3% | 7,5% |

| Итого | 100% | 100% |

Ответ:

В 2001 году по сравнению с 200 годом произошли незначительные изменения в доле таких активов как касса, резервный счет и прочие активы. Существенно (на 10%) снизилась доля ссудной задолженности. Также снизилась доля ценных бумаг (на 4,0%). Одновременно значительно повысилась доля выданного МБК (на 10%), а также возросла доля средств на корсчетах (на 2,3%).

В целом на доходоприносящих активных операциях произошло небольшое снижение доли на 3 % (-10 – 4,0 + 10,0).

Эти изменения в структуре активов произошли потому, что снизилась доля выданных ссуд юридическим и физическим лицам (увеличился возврат по ссудам и/или сократилась их выдача), и доля приобретённых ценных бумаг при росте задолженности других банков по выданным кредитам (снизился возврат по кредитам и/или увеличение их выдачи) и замедлении текущих расчетов с другими банками (средства на корсчетах).

Тема 14. Кредитные операции в структуре банковских активов

Вопрос 1. Как Вы считаете, почему некоторые банки выдают ипотечную ссуду с твердой ставкой не раньше, чем смогут продать соответствующую закладную на вторичном рынке?

Ответ:

При выдаче ипотечных ссуд повышается риск невозврата их. За длительный период, на который выдаётся ипотечная ссуда, возрастает вероятность уничтожения заложенного имущества или существенного снижения его стоимости (в результате пожара, наводнения и пр.) или потери дохода заёмщиком, его исчезновения, смерти и пр. Поэтому для более полного обеспечения возврата кредита банки сначала продают закладную на вторичном рынке, а потом выдают ипотечную ссуду.

Тема 15. Операции с ценными бумагами и на срочном рынке

Вопрос 1. Другая область работы коммерческого банка с ценными бумагами - это эмиссия ценных бумаг банка с целью привлечения свободных средств. Такими бумагами являются вексель и депозитный сертификат. Опишите преимущества работы с этими ценными бумагами, как для банка, так и для клиентов.

1. Ответ:

Использование депозитных сертификатов и векселей банка имеет преимущества для банка:

· Простота регистрации депозитного сертификата по сравнению с акциями и облигациями, отсутствие регистрации векселей;

· Возможность их досрочного выкупа;

· Возможность их погашения путём взаимозачёта.

Для клиентов преимуществом получения от банка депозитного сертификата или векселя является:

· Возможность их использования как расчетного документа с третьими лицами;

· Высокая доходность по сравнению с депозитами;

· Возможность передачи третьим лицам как платёжного средства.

Тема 16. Валютные операции коммерческого банка

Вопрос 1. Для определения цены одной валюты в валюте другой страны используется валютный курс. Как связаны тройной арбитраж и кросс-курс валют?

Ответ:

Кросс-курс – это обменный курс неамериканской валюты, выраженный в другой неамериканской валюте.

Тройной арбитраж это процедура обмена неамериканской валюты (А) на другую неамериканскую валюту (В) не по кросс-курсу напрямую, а по трем разным курсам.

Возможность возникновения выгодного тройного арбитража возникает тогда, когда имеется несбалансированность кросс-курсов неамериканских валют по отношению к доллару. Другими словами, можно купить на доллары неамериканскую валюту А, затем купить по кросс-курсу на валюту А другую неамериканскую валюту В, затем купить на валюту В доллары, и в результате тройного обмена выручка в долларах будет больше, чем первоначально затраченная сумма долларов.

Тема 17. Лизинговые операции коммерческих банков

Вопрос 1. В чем с экономической точки зрения состоит сходство финансового лизинга с кредитом, предоставленным на покупку оборудования?

Ответ:

Сходство финансового лизинга с кредитом с точки зрения банка состоит в следующем:

· при лизинге банк затрачивает определённые денежные средства (на приобретение оборудования, транспортных средств, сооружений промышленного назначения);

· банк также, как и при кредитовании, получает через определённое время от лизингополучателя затраченную сумму полностью;

· банк получает, как и от кредита, денежный доход;

· банк выдаёт лизинг на определённый срок.

Другими словами, договор лизинга также, как и кредитный договор, является срочным, возвратным, платным.

Тема 18. Факторинговые операции коммерческих банков

Вопрос 1. Можно ли сказать, что факторинг - это форма финансирования? форма кредитования? Какая связь существует между факторингом и коммерческим кредитом?

Ответ:

Факторинг это выкуп торговых дебиторских задолженностей поставщика товаров (услуг) с принятием на себя обязанностей по взысканию и риска неплатежа.

Факторинг имеет сходство в кредитованием, т. к. банк выделяет поставщику денежные средства за плату, которые в дальнейшем полностью возвращаются банку. Поэтому можно сказать, что факторинг есть специфическая форма кредитования предприятия-поставщика банком под конкретную сделку с привлечением предприятия-покупателя.

Тема 19. Трастовые операции коммерческих банков

Вопрос 1. Клиент Вашего банка, бизнесмен X, владелец крупного состояния, хочет выделить определенную сумму денег для своего малолетнего сына У с условием, что последний будет ежегодно получать часть дохода от этого капитала и, кроме того, по достижении совершеннолетия получит в собственность весь выделенный капитал. Бизнесмен обращается к Вам за советом. Какую услугу и на каких условиях Вы, как вице-президент банка, можете предложить любящему отцу?

Ответ:

В данном случае банк может предложить Х оказание банком трастовой услуги по доверительному управлению выделенной самой денег. По нему одна сторона (банк), называемая доверенным лицом или управляющим капиталом, действует от имени и по поручению другой (бизнесмена Х), называемого дарителем, в интересах собственности, а сын бизнесмена У выступает как выгодоприобретатель или бенефициар.

Условиями оказания этой услуги могут быть: доверяемая в управление сумма; размер и форма ежегодных выплат в пользу У ; условия выплаты оставшейся суммы по достижению У совершеннолетия; условия хранения капитала (срочный депозит, текущий счет, ценные бумаги и др.); размер и условия получения банком вознаграждения; порядок прекращения и возможность досрочного прекращения договора.

Тема 20. Кассовые операции коммерческих банков

Вопрос 1. В качестве линейного менеджера, ответственного за работу служащих банка, занимающихся инкассо чеков и других документов, Вы обнаруживаете, что Ваши подчиненные выдали очень солидные суммы в результате массового изъятия вкладов. Каким образом Вы восполните объемы предложения вашего банка?

Ответ:

Для восполнения объёмов предложения банка можно воспользоваться привлечением невкладных (недепозитных) денег, которые банк может получать путём продажи на рынке собственных долговых обязательств, осуществляя следующие операции:

Получение кредитов от других банков (в том числе от центрального), иных юридических, а также физических лиц;

Получение займов (например облигационных) от юридических и физических лиц;

Привлечение средств от юридических и физических лиц посредством распространения среди них: банковских векселей; сертификатов (сберегательных и депозитных); банковских карт и иных так называемых предоплаченных финансовых инструментов.

Тема 21. Надежность, ликвидность и платежеспособность коммерческого банка

Вопрос 1. Какие факторы, по Вашему мнению, влияют на ликвидность коммерческих банков? Если баланс ликвиден, означает ли это, что банк платежеспособен?

Ответ:

Основными показателями надежности и устойчивости банков являются их ликвидность и платежеспособность. Управляя своей ликвидностью, банк может планировать операции таким образом, чтобы иметь максимальный уровень доходности при поддержании необходимого уровня ликвидности.

Соблюдение ликвидности составляет одну из важнейших задач финансового анализа в банке. Поэтому очень важно знать факторы, влияющие на ликвидность коммерческого банка. Они делятся на внешние и внутренние.

Внутренними факторами, влияющими на ликвидность, являются:

· Динамика численности клиентов;

· Распределение клиентов по отраслям и секторам экономики, зависимость их от бизнеса, от сезонных колебаний;

· Размер банка и его имидж;

· Доля неснижаемых остатков на счетахи средних клиентов;

· Качество существующего кредитного портфеля;

· Качество портфелей ценных бумаг, прежде всего торгового портфеля; Согласованность пассивов и активов по срокам исполнения обязательств и

· требований.

К внешним факторам, определяющим спрос на ликвидность, относятся:

· Фаза экономического цикла (спад или подъем);

· Динамика изменения процентных ставок и соотношение ценовых показателей различных секторов финансового рынка;

· Уровень развития рынка ценных бумаг;

· Возможности рефинансирования кредитов в центральном банке;

· Особенности региональной экономики, ее отраслевая структура.

Понятие «ликвидность» означает лёгкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Понаятие «платёжеспособность» включает ещё и способность банка своевременно и полностью выполнять свои платёжные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Таким образом, ликвидность выступает обязательным и необходимым условием платёжеспособности и надёжности банка.

Тема 22. Риски коммерческих банков

Вопрос 1. Как Вы думаете, каковы причины получения убытков коммерческими банками?

Ответ:

Банк - коммерческое предприятие, деятельность которого сопровождается постоянными рисками и шансами. Возможные потери в процессе банковской деятельности составляют для банка риск. Банк, осуществляя свою деятельность, прогнозирует результаты проводимых операций. В обобщенном виде можно сказать, что причинами убытков коммерческого банка являются отклонения прогнозируемых явлений в отрицательную сторону, т.е проявление рисков.

Причинами таких отклонений могут быть:

· Непрогнозируемые изменения законодательства;

· Недостаточно обоснованные прогнозы уровня инфляции, валютных курсов, изменения курсов ценных бумаг, и др. внешних факторов;

· Снижение финансовых возможностей эмитентов ценных бумаг;

· Повышение средней стоимости привлеченных средств банка, средней ставки по размещенным активам против запланированной;

· Концентрация деятельности банка в новых, малоизученных нетрадиционных сферах;

· Низкая степень изученности клиентов банка, завышенная оценка платёжеспособности заёмщиков;

· Принятие в качестве обеспечения кредитных операций малоликвидных ценностей или ценностей, подверженных быстрому обесцениванию;

· Досрочное изъятие депозитов вкладчиками;

· Некачественное обслуживание клиентов, вызывающие сокращение их числа и сумм проводимых для них операций;

· Несовершенство применяемых технологий и техники;

· Хищение ценностей;

· Операционные ошибки персонала и их сокрытие;

· И др.

Менеджменту банка следует помнить, чем больше шанс получить прибыль, тем больше риск, в результате реализации которого можно излучить не прибыль, а убытки.

Тема 23. Прибыльность коммерческого банка. Налогообложение банков

Вопрос 1. Перечислите возможные статьи расходов коммерческого банка. На основании каких факторов следует классифицировать и группировать статьи расходов коммерческого банка в целях анализа и разработки мероприятий по их сокращению?

Ответ:

Расходная часть счета прибылей и убытков может быть сгруппированаследующим образом:

1)операционные расходы, к которым относятся проценты и комиссионные, выплаченные по операциям с клиентами (включая банки), по

привлечению долгосрочных займов на финансовых рынках и др.;

2)расходы, связанные с обеспечением функционирования банка,

включающие административно-хозяйственные расходы и амортизационные отчисления по установленным нормам;

3)расходы на покрытие банковских рисков, к которым относится создание резервов на покрытие кредитных потерь и прочих убыточных операций.

Еслигруппировать валовые расходы банка по принципу «процентные» и «непроцентные», то процентные расходы — это начисленные и уплаченные проценты в рублях и валюте. Все остальные расходы относятся к непроцентным. Тогда расходы банка объединяются в следующие группы:

1).Операционные расходы (необходимые для обеспечения функционирования банка) включают в себя:

♦процентные расходы — уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг;

♦непроцентные расходы — остальные (кроме процентных) расходы на проведение всех операций банка:

- на заработную плату и материальное поощрение сотрудников;

- на содержание аппарата управления;

- уплаченные банком комиссионные;

- уплаченные банком дивиденды;

- эксплуатационные расходы (амортизация, затраты на текущий ремонт основных фондов, расходы на аренду, рекламу, на приобретение малоценных и быстро изнашивающихся предметов, транспортные, почтовые и телеграфные расходы, командировочные расходы, плата за обучение, за информацию, упаковочные и другие материалы, за бланки и тому подобные общебанковские хозяйственные расходы некапитального характера);

- расходы, связанные с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимые на себестоимость таких операций.

2).К прочим (неоперационным) расходам банка можно отнести, в частности:

- уплаченные налоги и другие внесенные обязательные платежи;

- уплаченные штрафы, пени и неустойки;

- убытки от реализации имущества;

- убытки в виде отрицательных курсовых разниц от переоценки принадлежащих банку некоторых видов активов.

Расходы банка должны быть по возможности минимальными (в расчете на выбранные контрольные показатели, адекватно отражающие конечную эффективность работы банка), а потому ими необходимо постоянно управлять, имея в виду как минимум недопущение нерационального использования имеющихся средств, в том числе путем организации соответствующего контроля.

Поэтому данная группировка позволяет увязать расходы и доходы банка, отражает роль расходов в формировании доходов и её можно применять для анализа с целью минимизации расходов.

Тема 24. Анализ баланса коммерческого банка

Вопрос 1. Какими показателями деятельности коммерческого банка интересуются его контрагенты и почему?

Ответ:

Для того, чтобы принять решение о возможности сотрудничества с банком, оценить эффективность деятельности коммерческого банка контрагенты интересуются следующими показателями:

Ликвидность, платёжеспособность, надёжность банка, т.к. по ним можно определить возможность возврата вложенных денежных средств;

Размер собственного капитала банка, по которому можно судить о масштабности его деятельности и способности удовлетворять потребности клиента;

Динамика чистой прибыли банка показывает, какова тенденция изменения во времени доходности от деятельности банка;

Рентабельность как отношение чистой прибыли к размеру оплаченного уставного капитала, которая показывает эффективность использования капитала банка, а значит, степень отдачи от вложенных в данный банк средств;

Рентабельность как соотношение прибыли и суммы доходов банка, по которой определяется, какая часть доходов банка идет на формирование прибыли.

Литература

1. Закон РФ №17-ФЗ «О банках и банковской деятельности» от 03.02.1996

2. Закон РФ №40-ФЗ«О несостоятельности (банкротстве) кредитных организаций» от 25.12.1999 в редакции на 27.10.2008

3. Банковское дело: Учебник / Под ред. О. И. Лаврушина. – М.: Финансы и статистика, 1998. – 576 с.

4. Жарковская Е. П. Банковское дело: Учебник для вузов. - М.: Омега-Л, 2005, 452 с.

5. Жарковская Е. П. Организация деятельности коммерческого банка (банковское дело): Программа курса. Проблемно-тематический курс для студентов факультета экономики и управления (специализация: финансы и банковское дело). - М.:Издательство МИЭП 2006. – 30с.

6. Зражевский В. Сегодня и завтра Российской банковской системы // Вопросы экономики, 2006, №10, с. 108 - 113

7. Моисеев С. Оптимальная структура банковского рынка: сколько нужно банков России // Вопросы экономики, 2006, №10, с. 75-92

8. Суранов С. Банки всякие важны // Экономика и жизнь, 2007, №8, с 5

9. Тавасиев А. М. Банковское дело: Управление кредитной организацией: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и Ко», 2007. - 668 с.

10. Щегорцев В. А., Таран В. А. Деньги, кредит, банки: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2005. – 383 с.