| Скачать .docx |

Курсовая работа: Организация работы и технико-экономическая характеристика Приморского отделения Сбербанка России № 8635 в г. Владивостоке

Данная курсовая работы является актуальной в силу своей новизны, перспективности и всеобщей значимости.

Сберегательный Банк Российской Федерации — старейший банк России и единственный банк, сохранивший свою структуру после распада СССР.

В 1998 году Сбербанк России внёс существенный вклад в преодоление мирового финансового кризиса и последующую социально-экономическую стабилизацию и тем самым – в подготовку условий для экономического роста в 1999 году.

Динамичность и устойчивость работы банка в период мирового финансового кризиса и после него получили оценку на международном уровне: Сбербанк России включён в список крупнейших компаний Восточной Европы за 1999 год, подготовленный газетой FinancialTimes; международное рейтинговое агентство FitchIBCA в апреле 2000 года повысило долгосрочный и краткосрочный рейтинги Сбербанка России.

К примеру, Северо-Западному банку Сбербанка России со дня основания 168 лет. Он официально создан 30 октября 1841 года под Именным указом императора Николая об учреждении в России сберегательных касс "с целью доставления недостаточным всякого звания людям средств к сбережению верным и выгодным способом". При этом минимальный размер вклада 50 коп., максимальный - 300 рублей, единовременно разрешено вносить не более 10 рублей.

В настоящее время (2008-2009 гг.) Северо-Западный Банк Сбербанка России укрепил свои позиции на рынке потребительского кредитования. Кредитный портфель Банка в 2007 г. составлял более 87 млрд. рублей и увеличился за год в 1,5 раза. Соответственно сейчас кредитный портфель Банка составляет более 131 млрд. рублей.

АКБ «Сбербанк России» - один из самых распространенных, материально устойчивых и финансово-развитых Банков России. Входит в число крупных региональных банков страны, являясь лидером на рынке банковских услуг.

Сбербанк сегодня играет очень важную роль в сфере инвестиций в реальный сектор экономики, являясь основным инвестором в сфере материального производства промышленных предприятий по всей стране.

Офисы и подразделения Банка находятся по всей стране и практически в каждом городе.

Приморское отделение № 8635 Сбербанка России в г. Владивосток объединяет 67 дополнительных офисов по работе с физическими и юридическими лицами. Структура Банка отвечает функциям, выполнение которых предусмотрено Уставом Банка. Необходимый их набор: расчетные, кассовые, кредитные, депозитные операции, операции с ценными бумагами, валютные операции и т.п. Для выполнения перечисленных операций в банке создаются соответствующие отделы с аналогичными наименованиями.

В Приморском отделении Сбербанка России № 8635 в г. Владивосток трудится более 1600 человек. В данной работе формы и системы оплаты труда в Отделении Сбербанка будут рассмотрены на примере Управления (численность сотрудников – 39 человек).

Целью данной курсовой работы является:

1. Рассмотрение и изучение структуры работы банка (его отделов и трудовых функций данных отделов);

2. Изучение формы и системы оплаты труда сотрудникам Банка;

3. Проведение анализа качественного состава персонала и изменения структуры персонала Управления Отделением Банка, а также проведение общего анализа расходов по оплате труда и анализа использования рабочего времени;

4. Выявление показателей, влияющих на фонд оплаты труда и др.

В качестве исходной материальной базы в данной курсовой работе были использованы: Положение ЦБР от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (с посл. изм. от 11 апреля 2005 г.), учебники по Банковскому делу и другие учебные материалы.

1. Организация работы Приморского отделения № 8635 Сбербанка России

Приморское отделение № 8635 Сбербанка России в г. Владивосток объединяет 67 дополнительных офисов по работе с физическими и юридическими лицами, из которых 44 расположены в г. Владивостоке, 10 - в г. Артеме и Надеждинском районе, 5 - в Хасанском районе, 8 - в Шкотовском районе.

Структура Банка отвечает функциям, выполнение которых предусмотрено Уставом Банка. Необходимый их набор: расчетные, кассовые, кредитные, депозитные операции, операции с ценными бумагами, валютные операции и т.п. Для выполнения перечисленных операций в банке создаются соответствующие отделы с аналогичными наименованиями.

Заместители и главный бухгалтер курируют отделы по сфере компетенции, снижая тем самым нагрузку Председателя. Каждый отдел имеет строго определенные задачи, которые решаются в строго определенном порядке.

Отдел экономического анализа и кредитования концентрирует всю работу по формированию кредитного портфеля, кредитованию клиентов, контролю за обеспеченностью ссуд, анализу кредитных операций и финансовой деятельности банка. Организует работу банка в сфере безналичных расчетов бухгалтерия, которая осуществляет полное обслуживание по расчетным, текущим и ссудным счетам клиентов, операции по другим банковским счетам.

Отдел ценных бумаг осуществляет прием, хранение, учет ценных бумаг, позволяя банку получать за эту работу определенное комиссионное вознаграждение.

Отдел внешнеэкономических связей осуществляют операции по счетам клиентов в иностранной валюте, а также устанавливает курс покупки и продажи наличной иностранной валюты в кассе банка.

Отдел вкладных операций осуществляет работу с населением по приему и выдаче вкладов.

В функции юридического отдела (служба информационной безопасности) входит защита интересов банка в суде, юридическая проверка договоров.

Отдел автоматизации обеспечивает комплекс технических средств для электронной обработки данных, изучение и внедрение новых программных продуктов.

Операционная касса осуществляет прием и выдачу денежной наличности, работает с наличной иностранной валютой.

Оформлением и ведением трудовых книжек, личных дел работников банка занимается инспектор по кадрам.

Служба внутреннего контроля подчиняется непосредственно Председателю Правления Банка и осуществляет контроль за работой всех подразделений (соблюдение сметы расходов, правильность документооборота, полнота оформления кредитных досье и т.д.).

В Приморском отделении Сбербанка России № 8635 в г. Владивосток трудится более 1600 человек. В данной работе формы и системы оплаты труда в Отделении Сбербанка будут рассмотрены на примере Управления (численность сотрудников – 39 человек).

2. Технико-экономическая характеристика ПриморскогоОтделения Сбербанка России № 8635 в г. Владивостоке

2.1. Анализ организации оплаты труда

Заработная плата - это вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде.

В Отделении Сбербанка России № 8635 в г. Владивосток принята повременная оплата труда. Заработная плата начисляется в соответствии со штатным расписанием, табелями учета использования рабочего времени и распоряжениями руководителя о премировании работников, предоставлении очередного отпуска, увольнении работника.

Согласно Трудовому кодексу, всем работникам Отделения Сбербанка России № 8635 в г. Владивосток в обязательном порядке предоставляются ежегодные отпуска продолжительностью 28 календарных дней. К отпуску каждому работнику в соответствии с коллективным договором выплачивается материальная помощь в размере должностного оклада.

Обязанность по ведению всех документов по кадровому составу предприятия возложена на отдел кадров.

В процессе деятельности предприятия ведется оформление сотрудников, применяются типовые формы документов:

· при приеме и увольнении;

· по учету личного состава.

На работающих во всех отделениях заведены личные карточки, ведутся трудовые книжки, отделом кадров проверяется соответствие применяемых окладов работников, установленных в штатном расписании, по каждому подразделению ведутся табели рабочего времени.

Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности, осуществляющих деятельность в отраслях народного хозяйства. Так, по учету личного состава используются следующие формы:

Приказ (распоряжение) о приеме на работу – составляется на каждого члена трудового коллектива работником отдела кадров или лицом, ответственным за прием работников. В нем указывается разряд работника, его оклад, испытательный срок. После этого приказ визируется в соответствующей службе с целью подтверждения оклада и его соответствия штатному расписанию и подписывается руководителем организации. С приказом знакомят вновь принятого работника под его расписку.

Личная карточка – заполняется на каждого работника в одном экземпляре. В ее разделах содержатся общие сведения о работнике (фамилия, имя, отчество, дата и место рождения, образование и др.), сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске, аттестации и дополнительные сведения.

Приказ (распоряжение) о переводе на другую работу – составляется в двух экземплярах в отделе кадров при оформлении перевода работника из одного подразделения в другое. Один экземпляр остается в отделе кадров, второй передается в бухгалтерию. Приказ визируется руководителями соответствующих структурных подразделений и подписывается руководителем организации.

Приказ (распоряжение) о предоставлении отпуска – применяется для оформления ежегодного отпуска и отпусков других видов. Содержит все необходимые сведения для расчета отпускных сумм и удержаний.

Приказ (распоряжение) о прекращении трудового договора (контракта) – составляется в двух экземплярах в отделе кадров и подписывается руководителем подразделения организации и ее руководителем. В нем указывают причину и основание увольнения.

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы, табель учета использования рабочего времени. Необходимо отметить, что табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и часов сверхурочной работы.

Основанием для приема на работу в Отделение Сбербанка России № 8635 в г. Владивосток является приказ (распоряжение) Управляющего Отделением. На каждого работника организации заполняется личная карточка, в которой содержатся общие сведения о работнике: фамилия, имя, отчество, дата и место рождения, сведения о назначении и перемещении, отпуске.

Система оплаты труда в Отделении Сбербанка России № 8635 в г. Владивосток организована в соответствии со структурой организации. Имеется твердое штатное расписание, утвержденное Советом Отделения Сбербанка России № 8635 в г. Владивосток. Оно является основанием для приема на работу. В соответствии с ним и твердыми окладами производится учет и начисление основному числу работников организации.

Основным сводным документом по исчислению заработной платы является расчетная ведомость. Основанием для составления расчетной ведомости служат следующие первичные документы:

- табель учета использования рабочего времени;

- справки-расчеты на отдельные вилы доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности;

- исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

- платежные ведомости или расходные кассовые ордера на выданные авансы.

В платежной ведомости Отделения Сбербанка России № 8635 в г. Владивосток указаны показатели, связанные с выдачей заработной платы на руки: Ф.И.О., сумма к выдаче, расписка в получении.

Закрытая платежная ведомость и реестр не выданной заработной платы передаются кассиром в бухгалтерию Отделения Сбербанка России № 8635 в г. Владивосток. После их проверки бухгалтер выписывает расходный кассовый ордер на сумму выданной заработной платы, оформляет и передает его в кассу для составления отчета кассира.

При выплате заработной платы каждому сотруднику выдается расчетный листок, который содержит реквизиты: начислено, удержано и к выдаче.

Выплата отпускных и расчета при увольнении оформляется либо расходным ордером, либо платежной ведомостью.

Также в Отделении Сбербанка России № 8635 в г. Владивосток ведутся следующие документы: Налоговая карточка по учету доходов и налога на доходы физических лиц, Индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, а также сумм начисленного единого социального налога. В этих документах отражаются индивидуально по каждому работнику суммы единого социального налога.

Удержания - это сумма, удерживаемая из начисленной заработной платы, согласно нормативных или иных установленных законом документов. Действующие удержания и вычеты можно подразделить на две группы: обязательные, действующие для всех или для подавляющего большинства сотрудников, и индивидуальные, то есть применяемые для отдельных сотрудников и в отдельные периоды.

К обязательным удержаниям относятся: удержание налога на доходы физических лиц в доход федерального бюджета и бюджетов субъектов РФ, удержание по исполнительным документам.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

В соотв. со ст. 235 НК РФ, Отделение Сбербанка России № 8635 в г. Владивосток является плательщиком Единого социального налога.

Единый социальный налог (взнос) - налог, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации (фонды) - и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Отделение Сбербанка России № 8635 в г. Владивосток выплачивает ЕСН по следующим ставкам:

при налоговой базе на каждое физ.лицо нарастающим итогом с начала года менее 280000 руб. – 26%;

280001 – 600000 руб. – 72800 руб. + 10% с суммы, превышающей 280000 руб.

Заработная плата на предприятии рассчитывается следующим образом:

Оклад + ДВ-коэффициент (30%) + Районный коэффициент (20%).

2.2. Анализ численности и состава работников

Анализ расчетов с персоналом по оплате труда занимает одно из центральных мест во всей системе экономического анализа доходов и расходов любой организации, в том числе кредитной. Заработная плата является основным источником доходов работников Отделения Сбербанка России № 8635 в г. Владивосток.

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

При анализе данных, касающихся фонда оплаты труда и использования рабочего времени, широко используются различные индексные показатели. Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Основными задачами анализа расчетов с персоналом по оплате труда являются:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

- обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

- выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

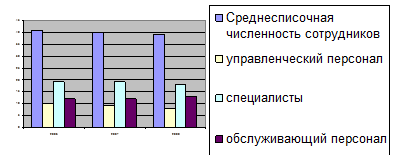

Штат сотрудников Управления Отделения Сбербанка России № 8635 в г. Владивосток насчитывает 39 человек, из них 8 чел. – различного уровня управленческий персонал, 18 чел. – специалисты разных категорий, 13 чел. – обслуживающий персонал (операционно-кассовые работники, секретари-машинистки, операторы ПЭВМ, водители, уборщики помещений).

Данные, характеризующие изменение численности персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток, представлены в таблице 1.

Таблица 1 - Анализ изменения численности персонала Управления № 07 Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг.

| Наименование показателя | Численность, чел. | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 2007 к 2006 | 2008 к 2007 | 2008 к 2006 | |

| Среднесписочная численность сотрудников. В т.ч. | 41 | 40 | 39 | 97,6 | 97,5 | 95,1 |

| управленческий персонал | 10 | 9 | 8 | 90,0 | 88,9 | 80,0 |

| специалисты | 19 | 19 | 18 | 100,0 | 94,7 | 94,7 |

| обслуживающий персонал | 12 | 12 | 13 | 100,0 | 108,3 | 108,3 |

Таким образом, численность персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг. сократилась с 41 до 39 чел., т.е. на 4,9%. Изменение численности сотрудников произошло за счет сокращения численности управленческого персонала на 2 чел., специалистов – на 1 чел., и увеличения численности обслуживающего персонала на 1 чел.

Изменение численности персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг. представлено на рис. 1.

Рис. 1. Изменение численности персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг.

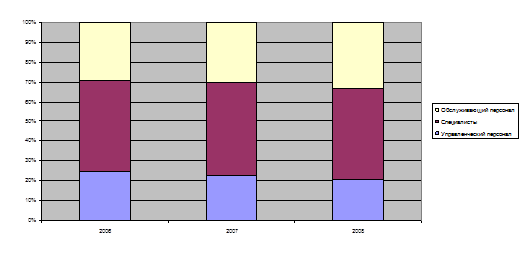

Анализ состава и структуры персонала необходим для определения и последующего развития кадрового потенциала кредитной организации.

Анализ структуры персонала по категориям сотрудников (управленческий персонал, специалисты, обслуживающий персонал) представлен в таблице 2.

Таблица 2 - Анализ структуры персонала по категориям сотрудников Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг. (в %)

| Наименование показателя | 2006 | 2007 | 2008 |

| Управленческий персонал | 24,4 | 22,5 | 20,5 |

| Специалисты | 46,3 | 47,5 | 46,2 |

| Обслуживающий персонал | 29,3 | 30,0 | 33,3 |

Таким образом, в структуре персонала за 2006-2008 гг. сократилась доля управленческого персонала и специалистов, и увеличилась доля обслуживающего персонала.

Более наглядно изменение структуры персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток по категориям сотрудников в 2006-2008 гг. представлено на рис. 2.

Рис. 2. Изменение структуры персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг.

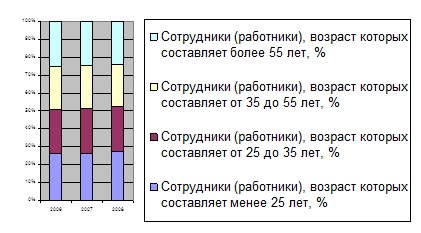

Анализ качественного состава персонала по возрасту и уровню образования представлен в таблице 3.

Таблица 3 - Анализ качественного состава персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг. (в %)

| Наименование показателя | 2006 | 2007 | 2008 |

| Сотрудники (работники), возраст которых составляет менее 25 лет | 25,9 | 26,31 | 26,96 |

| Сотрудники (работники), возраст которых составляет от 25 до 35 лет | 25,31 | 25,54 | 25,68 |

| Сотрудники (работники), возраст которых составляет от 35 до 55 лет | 23,54 | 23,48 | 23,52 |

| Сотрудники (работники), возраст которых составляет более 55 лет | 25,25 | 24,67 | 23,84 |

| Итого: | 100 | 100 | 100 |

| имеющие среднее и /или полное общее образование | 38,47 | 32,73 | 26,28 |

| имеющие начальное и/или среднее профессиональное образование | 42,32 | 46,56 | 49,68 |

| имеющие высшее профессиональное образование | 14,78 | 15,51 | 17,52 |

| имеющие послевузовское профессиональное образование | 4,43 | 5,20 | 6,52 |

Изменение структуры персонала представлено графически на рис. 3 и 4.

Рис. 3.3. Возрастная структура персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток

Таблица 3 и рисунок 3 позволяют сделать вывод о том, что в структуре персонала предприятия растет доля более молодого персонала (до 35 лет), в то время как процент сотрудников, возраст которых составляет более 55 лет, сокращается.

Рис. 4. Структура персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток по уровню образования

Рисунок 4 позволяет сделать вывод о том, что в структуре персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток существенно увеличилась доля сотрудников, имеющих образование выше среднего. Доля сотрудников, имеющих только среднее образование, сокращается, что позволяет сделать вывод о повышении квалификации персонала.

Таким образом, качественный состав персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток за три года значительно улучшился.

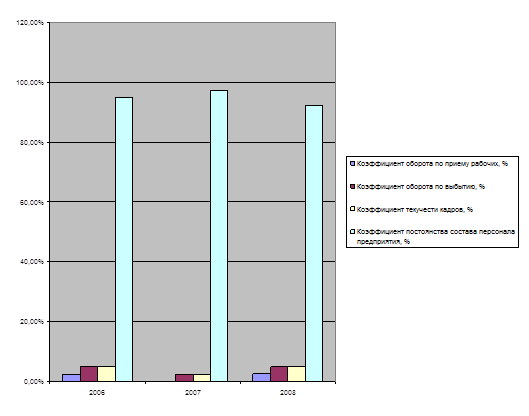

Для характеристики движения персонала рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему рабочих (Кпр)

![]() ;

;

коэффициент оборота по выбытию (Кв):

![]() ;

;

коэффициент текучести кадров (Кт):

;

;

коэффициент постоянства состава персонала предприятия (Кпс):

![]() .

.

Сравнительный анализ этих показателей представлен в таблице 4.

Таблица 4 - Анализ показателей движения персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток за 2006-2008 гг.

| Наименование показателя | 2006 | 2007 | 2008 | Отклонение | ||

| 2007 от 2006 | 2008 от 2007 | 2008 от 2006 | ||||

| Среднесписочная численность персонала, чел. | 41 | 40 | 39 | -1 | -1 | -2 |

| Принято на работу, чел. | 1 | 0 | 1 | -1 | 1 | 0 |

| Уволено по собственному желанию, чел. | 2 | 1 | 2 | -1 | 1 | 0 |

| Наименование показателя | 2006 | 2007 | 2008 | Отклонение | ||

| 2007 от 2006 | 2008 от 2007 | 2008 от 2006 | ||||

| Уволено за нарушение трудовой дисциплины, чел. | 0 | 0 | 0 | 0 | 0 | 0 |

| Численность проработавших весь год, чел. | 39 | 39 | 36 | 0 | -3 | -3 |

| Коэффициент оборота по приему рабочих, % | 2,44 | 0,00 | 2,56 | -2,44 | 2,56 | 0,13 |

| Коэффициент оборота по выбытию, % | 4,88 | 2,50 | 5,13 | -2,38 | 2,63 | 0,25 |

| Коэффициент текучести кадров, % | 4,88 | 2,50 | 5,13 | -2,38 | 2,63 | 0,25 |

| Коэффициент постоянства состава персонала предприятия, % | 95,12 | 97,50 | 92,31 | 2,38 | -5,19 | -2,81 |

Изменение коэффициентов движения персонала отражено на рис. 5.

Рис. 5. Коэффициенты движения персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2006-2008 гг.

Таким образом, при сокращении среднесписочной численности персонала в 2007 г. сократились, а в 2008 г. - увеличились коэффициенты оборота по выбытию и текучести кадров, что, в целом, негативно характеризует трудовые ресурсы кредитной организации. В 2008 году увеличилось число принятых на работу и уволившихся сотрудников. Во все периоды равно нулю число уволенных за прогулы. В 2008 г. произошло сокращение коэффициента постоянства состава персонала, что также является отрицательным экономическим фактом.

В целом, качественный состав персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток за 2006-2008 гг. значительно улучшился. Тем не менее, показатели движения персонала имеют негативную тенденцию изменения.

2.3. Анализ использования рабочего времени

Полноту использования трудовых ресурсов кредитной организации можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (табл. 5).

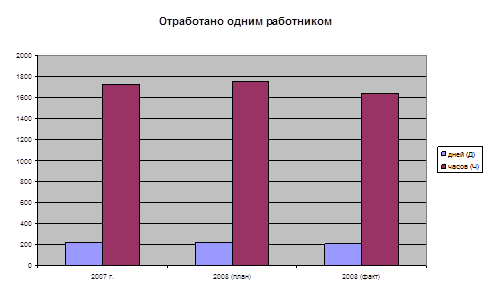

Таблица 5 - Анализ использования рабочего времени работников Управления Отделения Сбербанка России № 8635 в г. Владивосток в 2007-2008 гг.

| Наименование показателя | 2007 | 2008 | Отклонение | ||

| план | факт | от прошлого года | от плана | ||

| Среднегодовая численность работников (ЧР) | 40 | 40 | 39 | -1 | -1 |

| Отработано за год одним работником: | 0 | 0 | |||

| дней (Д) | 220 | 220 | 210 | -10 | -10 |

| часов (Ч) | 1727 | 1749 | 1638 | -89 | -111 |

| Средняя продолжительность рабочего дня (П), ч. | 7,85 | 7,95 | 7,8 | -0,05 | -0,15 |

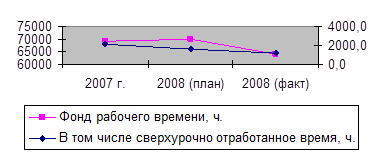

| Фонд рабочего времени, ч. | 69080 | 69960 | 63882 | -5198 | -6078 |

| В том числе сверхурочно отработанное время, ч. | 2072,4 | 1609,1 | 1149,9 | -922,5 | -459,2 |

Согласно таблице, общий фонд рабочего времени в 2008 году сократился по сравнению с 2007 годом на 5198 часов, в том числе сверхурочно отработанное время уменьшилось на 922,5 часов. Помимо этого, произошло сокращение средней продолжительности рабочего дня по сравнению с плановым показателем на 0,05 часа и значением 2007 года – на 0,15 часа. Также сократилось количество отработанных одним сотрудником дней на 10 дней по сравнению с прошлогодним и плановым показателями, и количество отработанных одним сотрудником часов – на 89 по сравнению с прошлым годом и на 111 по сравнению с запланированным.

Более наглядно изменение показателей использования рабочего времени представлено на рис. 6 и 7.

Рис. 6. Показатели использования рабочего времени в расчете на

одного сотрудника

Рис. 7. Изменение фонда рабочего времени (в том числе сверхурочно отработанное время)

В целом, показатели использования фонда рабочего времени ухудшились по сравнению с прошлым годом, и план по ним не выполнен за счет сокращения средней продолжительности рабочего дня и уменьшения количества отработанных одним сотрудников дней. Фактический фонд рабочего времени меньше планового на 6078 ч. Влияние факторов на его изменение можно установить способом абсолютных разниц:

![]() (ч.) - сокращение фонда рабочего времени за счет сокращения численности работников;

(ч.) - сокращение фонда рабочего времени за счет сокращения численности работников;

![]() (ч.) – сокращение фонда рабочего времени за счет количества отработанных одним работником дней;

(ч.) – сокращение фонда рабочего времени за счет количества отработанных одним работником дней;

![]() (ч.) – сокращение фонда рабочего времени за счет продолжительности рабочего дня.

(ч.) – сокращение фонда рабочего времени за счет продолжительности рабочего дня.

Наибольшее влияние на изменение фонда рабочего времени оказало сокращение количества отработанных одним работником дней.

2.4. Общий анализ расходов по оплате труда

Анализ расходов по оплате труда занимает одно из центральных мест во всей системе экономического анализа доходов и расходов организации. Заработная плата является основным источником доходов работников Отделения Сбербанка России № 8635 в г. Владивосток, как и любого другого предприятия.

Трудовые доходы работника определяются его личным трудовым вкладом с учетом конечных итогов деятельности предприятия или фирмы. Они регулируются налогами и ограничиваются максимальными размерами. Минимальный размер заработной платы устанавливается законодательством.

В таблице 6 приводятся показатели размера заработной платы в рублях, соответствующие категориям работников предприятия.

Таблица 6 - Состав месячного фонда оплаты труда Управления Отделения Сбербанка России № 8635 в г. Владивосток

| Должность (специальность, профессия), разряд, класс (категория) квалификации | Количество штатных единиц | Тарифная ставка (оклад) и пр., руб. | Надбавки, руб. | Заработная плата включая надбавки | Всего, руб (гр.5 + гр.6 + гр.7 +гр.8) x гр.4 | |||||||

| ДВ коэффициент 30% | районный коэффициент 30% | |||||||||||

| Управляющий | 1 | 16250 | 4875 | 4875 | 26000 | 26000 | ||||||

| Секретарь | 1 | 5000 | 1500 | 1500 | 8000 | 8000 | ||||||

| Заместитель Управляющего | 1 | 10000 | 3000 | 3000 | 16000 | 16000 | ||||||

| Специалист отдела кадров | 1 | 10000 | 3000 | 3000 | 16000 | 16000 | ||||||

| Старший бухгалтер | 2 | 8750 | 2625 | 2625 | 14000 | 14000 | ||||||

| Главный бухгалтер | 1 | 10000 | 3000 | 3000 | 16000 | 16000 | ||||||

| Бухгалтер | 3 | 7500 | 2250 | 2250 | 12000 | 36000 | ||||||

| Контролер-кассир | 5 | 5000 | 1500 | 1500 | 8000 | 8000 | ||||||

| Старший кассир | 1 | 7500 | 2250 | 2250 | 12000 | 12000 | ||||||

| Экономист | 2 | 7500 | 2250 | 2250 | 12000 | 24000 | ||||||

| Старший экономист | 2 | 8750 | 2625 | 2625 | 14000 | 14000 | ||||||

| Программист | 1 | 8750 | 2625 | 2625 | 14000 | 14000 | ||||||

| Начальник отдела | 1 | 10000 | 3000 | 3000 | 16000 | 16000 | ||||||

| Инспектор | 6 | 8750 | 2625 | 2625 | 14000 | 84000 | ||||||

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Количество штатных единиц |

Тарифная ставка (оклад) и пр., руб. |

Надбавки, руб. | Заработная плата включая надбавки |

Всего, руб (гр.5 + гр.6 + гр.7 +гр.8) x гр.4 |

|||||||

| ДВ коэффициент 30% | районный коэффициент 30% | |||||||||||

| Контролер-оператор | 7 | 6250 | 1875 | 1875 | 10000 | 10000 | ||||||

| Водитель-курьер | 2 | 6250 | 1875 | 1875 | 10000 | 20000 | ||||||

| Уборщица | 1 | 3750 | 1125 | 1125 | 6000 | 6000 | ||||||

| Заведующий хозяйством | 1 | 8750 | 2625 | 2625 | 14000 | 14000 | ||||||

| Итого | 39 | 284000 | 474000 | |||||||||

Фонд заработной платы может включать в себя переменную и постоянную части. Переменная часть представляет собой фонд заработной платы по сдельным расценкам и премии за высокие производственные результаты.

Прежде всего, указанные виды оплат зависят от объема выполненных работ. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным, то есть с изменением удельных весов отдельных видов работ, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда является прямая оплата труда за единицу изделия или за единицу объема работ, которая, в свою очередь, зависит от трудоемкости и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации труда.

В постоянную часть фонда заработной платы входят заработная плата рабочих-повременщиков, специалистов и служащих, младшего обслуживающего персонала, а также все виды доплат. Величина переменной части фонда оплаты труда зависит от объема реализации услуг, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда. Величина постоянной части зависит, в основном, от численности работников и средней заработной платы за соответствующий период времени. Среднегодовая заработная плата специалистов, служащих и младшего обслуживающего персонала зависит от количества отработанного времени за анализируемый период и среднего размера оклада.

Фонд оплаты труда работников Отделения Сбербанка России № 8635 в г. Владивосток не имеет переменной части.

Анализ фонда оплаты труда может сводиться к сравнению, сколько средств заработано по направлениям расходования, предусмотренным в смете, и какие суммы фактически выплачены.

Экономия по фонду заработной платы исходя из установленного норматива остается в распоряжении предприятия и может использоваться для установления надбавок к заработной плате за высокую квалификацию и достижения в работе. Это повышает значение анализа заработной платы с точки зрения использования ее результатов для того, чтобы фактически добиться экономии по фонду.

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем сопоставления фактического и планового фондов, как разность между ними. Однако такое сопоставление может правильно характеризовать общее использование фонда зарплаты только в том случае, когда план по доходам выполнен на 100%. Как известно, численность и фонд заработной платы некоторых категорий работающих (служащих, младшего обслуживающего персонала и другое) непосредственно не связаны с объемом производственной программы. Численность же и фонд зарплаты, например, рабочих зависит от степени выполнения плана по доходам от банковских операций. Поэтому в тех случаях, когда фактические показатели по доходам от банковских операций отклоняются от плановых, выявляется относительная экономия или перерасход фонда.

Относительная экономия или перерасход заработной платы определяется с учетом степени выполнения производственной программы путем вычитания из фактического фонда зарплаты планового фонда, приведенного в соответствии с фактическим выполнением плана по доходам от банковских операций.

Таблица 9 - Анализ использования фонда оплаты труда

| Показатели | План на 2008 г. | Фактически в 2008 г. | Отклонения от плана (+,-) | Выполнение плана, % |

| Доходы от банковских операций (тыс. руб.) | 45308 | 46750 | 1442 | 103,18 |

| Фонд оплаты труда (тыс. руб.) | 5790 | 5688 | -102 | 98,24 |

| Среднесписочное число работников (чел.) | 40 | 39 | -1 | 97,50 |

| Среднегодовая заработная плата одного работника, тыс. руб. | 144,75 | 145,85 | 1,10 | 100,76 |

При этом план по доходам от банковских операций был перевыполнен на 3,18 %, что при сокращении численности работников говорит о повышении производительности труда.

Сокращение фонда оплаты труда на 102 тыс. руб. было вызвано сокращением численности работников на 1 чел. При этом среднегодовая заработная плата одного работника Управления Отделения Сбербанка России № 8635 в г. Владивосток повысилась на 0,76%, что в абсолютном выражении составило 1,1 тыс. руб.

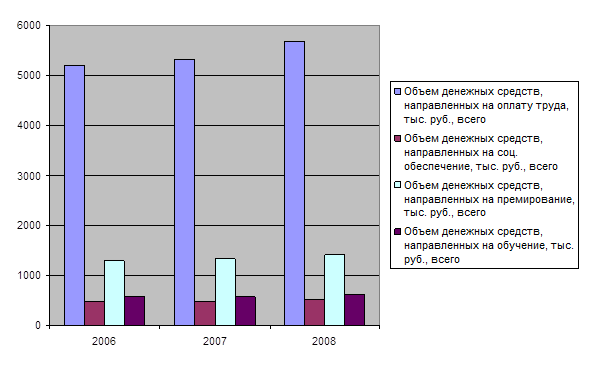

Затраты на развитие персонала не входят в расходы по оплате труда, тем не менее, изучив их сравнительную динамику, можно сделать выводы о том, насколько Отделение Сбербанка России № 8635 в г. Владивосток интересовано в материальном поощрении развития своих сотрудников.

Таблица 10 - Анализ затрат на развитие персонала

| Наименование показателя | 2006 | 2007 | 2008 | Отклонение | ||

| 2007 от 2006 | 2008 от 2007 | 2008 от 2006 | ||||

| Среднесписочная численность работников, чел. | 41 | 40 | 39 | -1 | -1 | -2 |

| Доля сотрудников, имеющих высшее профессиональное образование, % | 14,78 | 15,51 | 17,52 | 0,73 | 2,01 | 2,74 |

| Объем денежных средств, направленных на оплату труда, тыс. руб., всего | 5211 | 5330,4 | 5688 | 119,4 | 357,6 | 477 |

| в расчета на 1 работника | 127,10 | 133,26 | 145,85 | 6,16 | 12,59 | 18,75 |

| Объем денежных средств, направленных на соц. обеспечение, тыс. руб., всего | 469 | 480 | 512 | 11 | 32 | 43 |

| в расчете на 1 работника | 11,44 | 11,99 | 13,13 | 0,55 | 1,13 | 1,69 |

| Объем денежных средств, направленных на премирование, тыс. руб., всего | 1303 | 1333 | 1422 | 30 | 89 | 119 |

| Наименование показателя | 2006 | 2007 | 2008 | Отклонение | ||

| 2007 от 2006 | 2008 от 2007 | 2008 от 2006 | ||||

| в расчете на 1 работника | 31,77 | 33,32 | 36,46 | 1,54 | 3,15 | 4,69 |

| Объем денежных средств, направленных на обучение, тыс. руб., всего | 573 | 586 | 626 | 13,13 | 39,34 | 52,47 |

| в расчете на 1 работника | 13,98 | 14,66 | 16,04 | 0,68 | 1,38 | 2,06 |

| Общий объем израсходованных денежных средств, руб., всего | 7556 | 7729 | 8248 | 173 | 519 | 692 |

| в расчете на 1 работника | 184,29 | 193,23 | 211,48 | 8,94 | 18,25 | 27,19 |

Изменение затрат на развитие персонала в расчете на одного работника отражено на рис. 9.

Рис. 9. Затраты на развитие персонала в расчете на одного работника, тыс. руб.

Рис. 9. Затраты на развитие персонала в расчете на одного работника, тыс. руб.

Таким образом, наблюдается положительная динамика по всем статьям затрат на развитие персонала.

2.5. Факторный анализ показателей, влияющих на фонд оплаты труда

На величину абсолютного отклонения фактического объема фонда заработной платы от планового значения оказывают влияние два фактора:

- изменение среднесписочного числа работников;

- изменение среднегодовой зарплаты на одного среднесписочного работника.

Пользуясь данными таблицы 11, определим влияния этих факторов на сумму абсолютного отклонения (перерасхода) от планового фонда.

Таблица 11 - Факторный анализ фонда оплаты труда Управления Отделения Сбербанка России № 8635 в г. Владивосток

| Показатели | План на 2008 г. | Фактически в 2008 г. | Отклонения от плана (+,-) | Выполнение плана, % |

| Доходы от банковских операций (тыс. руб.) | 45308 | 46750 | 1442 | 103,18 |

| Фонд оплаты труда (тыс. руб.) | 5790 | 5688 | -102 | 98,24 |

| Среднесписочное число работников (чел.) | 40 | 39 | -1 | 97,50 |

| Среднегодовая заработная плата одного работника, тыс. руб. | 144,75 | 145,85 | 1,10 | 100,76 |

Изменение среднесписочного числа работников. Для определения его влияния на фонд оплаты труда выявленное отклонение от плановой численности работников умножается на среднегодовую плановую заработную плату среднесписочного числа работников.

Среднегодовая заработная плата одного работника по плану составляет 144,75 тыс. руб., а фактическая – 145,85 тыс. руб.

Среднесписочное число работников сократилось на 1 чел.

Для определения влияния изменения численности работников на фонд оплаты труда отклонение от плановой численности работников умножают на предусмотренную планом среднегодовую заработную плату:

-1 · 144,75 = -144,75 тыс. руб.

По действующей методике для определения влияния изменения среднегодовой заработной платы на фонд оплаты труда сумму отклонения от предусмотренной планом среднегодовой зарплаты одного работника умножают на фактическое в отчетном периоде среднесписочное число работников.

В Управлении Отделения Сбербанка России № 8635 в г. Владивосток среднегодовая заработная плата одного работника в отчетном периоде увеличилась по сравнению с планом на 1,1 тыс. руб. В результате этого фонд оплаты увеличился на 42,9 тыс. руб. (1,1 · 39), или абсолютная сумма экономии составляет 42,9 тыс. руб.

Таким образом, из рассматриваемых факторов на фонд оплаты труда один фактор (среднесписочное число работников) оказал отрицательное влияние, а второй (изменение среднегодовой заработной платы) – положительное влияние.

В результате этого влияния сумма абсолютного отклонения (увеличения) фонда оплаты труда составила 102 тыс. руб.

На следующем этапе анализа необходимо выявить конкретные причины, оказавшие влияние на возникновение экономии фонда оплаты труда.

В отличие от абсолютного отклонения, на относительное отклонение фонда оплаты труда оказывают влияние три фактора:

- изменение среднесписочного числа работников;

- изменение среднегодовой зарплаты;

- процент выполнения плана по банковским услугам и операциям.

Методика определения влияния изменения среднесписочного числа работников на относительное отклонение идентична методике определения его влияния на абсолютное отклонение. В результате отсутствия изменения среднесписочного числа работников данный фактор никак не повлиял на изменение объема расходов по оплате труда.

Методика определения влияния изменения среднегодовой заработной платы на относительное отклонение также идентична методике определения его влияния на абсолютное отклонение. По нашим расчетам, под влиянием увеличения среднегодовой заработной платы на 1,1 тыс. руб. объем расходов по оплате труда повысился на 42,9 тыс. руб.:

![]() (тыс. руб.)

(тыс. руб.)

Процент выполнения плана по объему производства услуг. Для определения степени влияния этого фактора на относительное отклонение фонда оплаты труда умножается на процент перевыполнение плана по доходам от банковских операций, и полученный результат делится на 100:

Относительное отклонение фонда оплаты труда за счет выполнения плана по доходам от банковских операций составит:

![]() (тыс. руб.) – экономия. Т.е. полученное значение говорит о том, что при таких темпах роста объема банковских операций расходы по оплате труда должны были составить на 286,122 тыс. руб. больше фактического значения за 2008 год.

(тыс. руб.) – экономия. Т.е. полученное значение говорит о том, что при таких темпах роста объема банковских операций расходы по оплате труда должны были составить на 286,122 тыс. руб. больше фактического значения за 2008 год.

Совокупное влияние двух факторов на относительное отклонение фонда оплаты труда составляет:

![]() (тыс. руб.) – т.е. экономия.

(тыс. руб.) – т.е. экономия.

Из расчетов видно, что относительное отклонение фонда оплаты труда в большей мере зависит от степени выполнения плана по доходам от банковских операций.

В процессе анализа использования фонда оплаты труда важное значение имеет установление соответствия между темпами роста производительности труда (среднегодовой выработки на одного работающего или основного работника) и темпами роста среднегодовой заработной платы одного работающего или основного работника. Для расширенного воспроизводства и получения прибыли нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход заработной платы, повышение себестоимости услуг и соответственно уменьшение суммы прибыли.

Оценка темпов роста производительности труда с ростом средней заработной платы производится в процентах путем их сопоставления. Полученные результаты (отклонения) характеризуют величину опережения или отставания.

При анализе определяют и сопоставляют:

Планируемые темпы роста производительности и средней зарплаты к предыдущему году.

Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году.

Фактические темпы роста с планом.

Таблица 12 - Соотношение темпов прироста производительности труда и средней заработной платы

| Показатели | Фактически за 2007 год | 2008 год | План 2008 г., % к 2007. году | Фактически в 2008 г., % | ||

| план | факт | К 2007 году | К плану | |||

| Среднегодовая выработка на одного работающего, руб. | 767,28 | 1132,69 | 1198,72 | 147,62 | 156,23 | 105,83 |

| Средняя заработная плата одного работающего, руб. | 130,01 | 144,75 | 145,85 | 111,34 | 112,18 | 100,76 |

Согласно данным, представленным в таблице 12, Управление Отделения Сбербанка России № 8635 в г. Владивосток запланировало повышение среднегодовой выработки одного работающего на 47,62 % при увеличении темпов роста среднегодовой заработной платы на 11,34 %. План среднегодовой выработки и среднегодовой заработной платы одного работающего был перевыполнен на 5,83 % и 0,76 % соответственно.

Таким образом, проведенный анализ позволяет сделать следующие выводы.

В структуре персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток растет доля более молодого персонала (до 35 лет), в то время как процент сотрудников, возраст которых составляет более 55 лет, сокращается. В структуре персонала Отделения Сбербанка России № 8635 в г. Владивосток существенно увеличилась доля сотрудников, имеющих образование выше среднего. Доля сотрудников, имеющих только среднее образование, сокращается, что позволяет сделать вывод о повышении квалификации персонала.

При сокращении среднесписочной численности персонала в 2007 и 2008 гг. увеличились коэффициенты оборота по выбытию и текучести кадров, что, в целом, негативно характеризует трудовые ресурсы Отделения Сбербанка России № 8635 в г. Владивосток. Увеличилось число принятых на работу и число уволившихся сотрудников. Количество уволенных за прогулы сотрудников во всех периодах было равно нулю. В 2007-2008 гг. произошло сокращение коэффициента постоянства состава персонала, что является отрицательным экономическим фактом.

Общий фонд рабочего времени в 2008 году сократился по сравнению с 2007 годом на 5198 часов, в том числе сверхурочно отработанное время уменьшилось на 922,5 часов. Помимо этого, произошло сокращение средней продолжительности рабочего дня по сравнению с плановым показателем на 0,05 часа и значением 2007 года – на 0,15 часа. Также сократилось количество отработанных одним сотрудником дней на 10 дней по сравнению с прошлогодним и плановым показателями, и количество отработанных одним сотрудником часов – на 89 по сравнению с прошлым годом и на 111 по сравнению с запланированным.

В 2007-2008 гг. наблюдается положительная динамика по всем статьям затрат на развитие персонала. При этом показатели производительности труда имеют тенденцию роста, что позволяет судить о растущей эффективности расходов на оплату труда работников Отделения Сбербанка России № 8635 в г. Владивосток. Тем не менее, эффективность расходов на оплату труда может быть повышена за счет мероприятий по снижению текучести кадров и более полного использования фонда рабочего времени.

Анализ расходов по оплате труда занимает одно из центральных мест во всей системе экономического анализа доходов и расходов организации. Заработная плата является основным источником доходов работников Отделения Сбербанка России № 8635 в г. Владивосток, как и любого другого предприятия.

Трудовые доходы работника определяются его личным трудовым вкладом с учетом конечных итогов деятельности предприятия или фирмы. Они регулируются налогами и ограничиваются максимальными размерами. Минимальный размер заработной платы устанавливается законодательством.

Сокращение фонда оплаты труда в 2008 году на 102 тыс. руб. было вызвано сокращением численности работников на 1 чел. При этом среднегодовая заработная плата одного работника Управления Отделения Сбербанка России № 8635 в г. Владивосток повысилась на 0,76%, что в абсолютном выражении составило 1,1 тыс. руб.

В структуре персонала Управления Отделения Сбербанка России № 8635 в г. Владивосток растет доля более молодого персонала (до 35 лет), в то время как процент сотрудников, возраст которых составляет более 55 лет, сокращается. В структуре персонала Отделения Сбербанка России № 8635 в г. Владивосток существенно увеличилась доля сотрудников, имеющих образование выше среднего. Доля сотрудников, имеющих только среднее образование, сокращается, что позволяет сделать вывод о повышении квалификации персонала.

При сокращении среднесписочной численности персонала в 2007 и 2008 гг. увеличились коэффициенты оборота по выбытию и текучести кадров, что, в целом, негативно характеризует трудовые ресурсы Отделения Сбербанка России № 8635 в г. Владивосток. Увеличилось число принятых на работу и число уволившихся сотрудников. Количество уволенных за прогулы сотрудников во всех периодах было равно нулю. В 2007-2008 гг. произошло сокращение коэффициента постоянства состава персонала, что является отрицательным экономическим фактом.

Общий фонд рабочего времени в 2008 году сократился по сравнению с 2007 годом на 5198 часов, в том числе сверхурочно отработанное время уменьшилось на 922,5 часов. Помимо этого, произошло сокращение средней продолжительности рабочего дня по сравнению с плановым показателем на 0,05 часа и значением 2007 года – на 0,15 часа. Также сократилось количество отработанных одним сотрудником дней на 10 дней по сравнению с прошлогодним и плановым показателями, и количество отработанных одним сотрудником часов – на 89 по сравнению с прошлым годом и на 111 по сравнению с запланированным.

В 2007-2008 гг. наблюдается положительная динамика по всем статьям затрат на развитие персонала. При этом показатели производительности труда имеют тенденцию роста, что позволяет судить о растущей эффективности расходов на оплату труда работников Отделения Сбербанка России № 8635 в г. Владивосток. Тем не менее, эффективность расходов на оплату труда может быть повышена за счет мероприятий по снижению текучести кадров и более полного использования фонда рабочего времени.

Список использованных источников

1. Положение ЦБР от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (с посл. изм. от 11 апреля 2005 г.)

2. Алексеев Г. От контакта до клиента. // Банковские технологии. - 2004. - № 2. - С. 14-17.

3. Банковское дело: учеб. для вузов / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - М.: Финансы и статистика, 2005. - 592 с.

4. Банковское дело: учебник / под ред. Г.Г. Коробовой. М.: ЭКОНОМИСТЪ -2005. - 751 с.

5. Банковское дело: учебник / под ред. О.И. Лаврушина.- М.: Финансы и статистика, 2005. - 672 с.

6. Березнев А.С. Управление соотношением "ликвидность-доходность" в коммерческих банках. // Бухгалтерия и банки. - 2003. - №4. - С.51-58.

7. Бондарева Ю., Шовиков С., Хаиров Р. Конкуренция на рынке банковских услуг. Мнение аналитиков МАП РФ. // Банковское дело. - 2004. - №1. - С.9-14.

8. Бушуев В. А. Комплексный анализ финансово-хозяйственной деятельности в банке.// Финансовый бизнес. - 2004. - № 3. - С. 39-43.

9. Глушкова Н.Б. Банковское дело. М.: Академический проект, 2005. - 432 с.

10. Горелый В.И. Учет и экономический анализ деятельности коммерческих банков. Учеб. пособие. В 2 ч. Ч. 2. Анализ результатов деятельности коммерческих банков. М: Издательство ГУ ВШЭ , 2001

11. Гусарова О.И. Анализ расходов коммерческого банка.// Аудиторские ведомости. - 2003. - №8. - С.57-60.

12. Жарковская Е.П. Банковское дело: учебник. М.: Омега-Л, - 2005. - 452 с.

13. Калтырин А. Деятельность коммерческих банков: Учебное пособие. М.: Феникс. 2004. – 384 с.

14. Свиридов О.Ю. Банковское дело: Учеб. пособие. - Ростов-на-Дону : МарТ, 2004. - 416с.